BAB I

PENDAHULUAN

I.1. Latar Belakang

Kegiatan penjualan dan penerimaan kas dari suatu perusahaan dagang merupakan kegiatan yang sangat penting, terutama bagi perusahaan yang bergerak dalam bidang pemasaran. Pentingnya penjualan dan penerimaan kas ini karena berhubungan dengan kegiatan transaksi antar pembeli dan penjual serta arus kas pada perusahaan. Penjualan merupakan aktivitas perusahaan yang secara langsung akan menentukan tercapainya tujuan perusahaan, yaitu memperoleh laba dengan maksimal.

TB. Salemba merupakan sebuah perusahaan yang bergerak dibidang penjualan buku, alat tulis kantor dan stationary. Pada TB. Salemba masih menggunakan sistem semi terkomputerisasi sehingga memerlukan sebuah sistem yang dapat menyajikan informasi akuntansi penjualan dan penerimaan kas. Perlunya sistem informasi akuntansi penjualan dan penerimaan kas pada TB. Salemba agar dapat meminimalisir terjadinya kesalahan dalam penginputan data-data penjualan dan penerimaan kas.

Dalam hal ini penulis berusaha meminimalkan kelemahan yang ada dengan mengusulkan sebuah sistem informasi akuntansi penjualan dan penerimaan kas dengan menggunakan PHP, karena software ini mempunyai saran akses yang lebih mudah, cepat dan handal yang memudahkan dalam penyajian laporan penjualan dan penerimaan kas pada TB. Salemba.

Dari penjelasan diatas, maka penulis memilih judul yaitu: “Sistem Informasi Akuntansi Penjualan dan Penerimaan Kas Pada TB. Salemba Menggunakan Metode Perpetual “.

I.2. Ruang Lingkup Permasalahan I.2.1. Indentifikasi Masalah

Berdasarkan uraian latar belakang masalah, maka penelitian ini mengidentifikasi beberapa permasalahan, diantaranya :

1. Pada TB. Salemba masih menggunakan sistem semi terkomputerisasi sehingga memerlukan sebuah sistem yang dapat menyajikan informasi akuntansi penjualan dan penerimaan kas.

2. Perlunya sistem informasi akuntansi penjualan dan penerimaan kas pada TB. Salemba agar dapat meminimalisir terjadinya kesalahan dalam penginputan data-data penjualan dan penerimaan kas.

I.2.2. Perumusahan Masalah

Berdasarkan latar belakang masalah dan identifikasi masalah diatas, rumusan masalah dari penelitian ini adalah sebagai berikut:

1. Bagaimana membangun sistem informasi akuntansi penjualan dan penerimaan kas pada TB. Salemba menggunakn metode perpetual?.

2. Bagaimana pengolahan data penerimaan kas agar lebih cepat dan akurat sehingga dapat meghasilkan laporan yang lebih tepat waktu?.

I.2.3. Batasan Masalah

Agar pembahasan masalah tidak menyimpang dari tujuan yang telah ditetapkan sebelumnya maka penulis membuat batasan masalah sebagai berikut: 1. Sistem ini hanya mengelola data-data penjualan dan penerimaan kas pada

TB. Salemba menggunakan metode perpetual.

2. Data-data penerimaan kas hanya berasal dari data penjualan.

3. Adapun input dari sistem ini yaitu : Tanggal, kode barang, nama barang, harga, kwantitas, jumlah harga, potongan penjualan, total. Sedangkan output dari sistem ini yaitu: Jurnal penerimaan kas dan laporan penjualan harian. 4. Perancangan sistem ini hanya sampai pada jurnal penerimaan kas, yang

merupakan report dari sistem ini.

5. Sistem yang di bangun bersifat dinamis sehingga dapat di update. 6. Data-data disimpan dalam database dengan format MySql,

7. Sistem yang di gunakan menggunakan bahasa pemrograman PHP.

I.3. Tujuan dan Manfaat I.3.1. Tujuan

Adapun tujuan yang ingin dicapai dalam penulisan skiripsi ini adalah : 1. Untuk membuat aplikasi sistem informasi akuntansi penjualan dan

penerimaan kas pada TB. Salemba.

2. Menyediakan menu-menu pembuatan laporan penerimaan kas pada TB. Salemba.

I.3.2. Manfaat

Adapun manfaat yang ingin dicapai dalam penelitian ini adalah :

1. Dengan adanya sistem ini proses penginputan penjualan pada TB. Salemba akan lebih mudah dan tepat waktu.

2. Dan laporan penerimaan kas akan lebih akurat dan tepat waktu.

I.4. Metodologi Penelitian

Dalam membangun sistem informasi akuntansi penjualan dan penerimaan kas menggunakan metode perpetual ini, maka penulis melakukan tahapan-tahapan dalam proses perancangan tampilan, menganalisis kebutuhan pokok apa saja yang dibutuhkan dalam membangun sistem ini, mengetahui spesifikasi dan desain, implementasi hingga menjadi suatu sistem yang valid, yang dapat dipakai sesuai dengan fungsinya.

Untuk mendapatkan data yang dibutuhkan, maka penulis melakukan observasi dengan cara :

1. Metode Library Research

Suatu cara mengumpulkan data yang berdasarkan buku atau teksbook, dan tulisan-tulisan ilmiah yang isinya berhubungan dengan objek penulisan. Dalam hal ini penulis memperoleh data secara teoritis sebagai acuan penulis dalam menyelesaikan skripsi ini.

2. Metode Field Research

Suatu cara yang dilakukan penulis secara langsung turun kelapangan. Dalam hal ini pada TB. Salemba penulis memperoleh data dengan cara :

a. Observasi langsung yaitu dengan cara melihat langsung bagaimana pelaksanaan pengolahan data penjualan dan penerimaan kas pada TB. Salemba.

b. Wawancara yaitu penulis mengajukan beberapa pertanyaan langsung kepada supervisor TB. Salemba.

I.4.1. Analisa Tentang Sistem yang Ada.

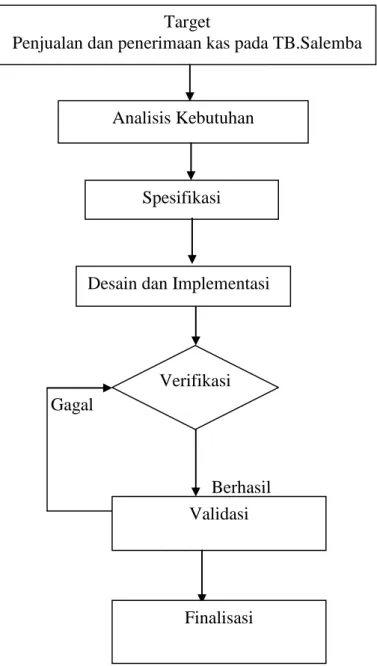

Langkah-Langkah yang dibentuk dalam membangun sistem informasi akuntansi penjualan dan penerimaan kas ini mulai dari proses perancangan tampilan website dengan menggunakan template css / html yang dapat di

download secara free melalui internet, mengimplementasikan script PHP ke

dalam menu-menu yang telah dirancang sebelumnya, mengkoneksikan bahasa pemograman website PHP ke dalam database MySQL adalah sebagaimana dalam gambar prosedur perancangan sebagai berikut:

Gagal

Berhasil

Gambar I.1. Prosedur Perancangan a. Analisis kebutuhan

Sesuai dengan penyelesaian masalah yang akan dibuat, kebutuhan yang akan dibangun pada proses inti dari sistem ini adalah proses penalaran dimana sistem akan dirancang untuk menginputkan data-data penjualan dan penerimaan kas.

Target

Penjualan dan penerimaan kas pada TB.Salemba

Analisis Kebutuhan

Spesifikasi

Verifikasi

Validasi

Finalisasi Desain dan Implementasi

b. Spesifikasi, Desain dan Implementasi

Dalam membuat sistem informasi ini dibutuhkan beberapa spesifikasi dan design yang digunakan berupa perangkat keras (Hardware) dan perangkat lunak (Software).

1. Perangkat Keras (Hardware). a. Pentium Core i3.

b. HDD 320 GB

c. RAM minimal 512 MB. d. Monitor LCD 14”. e. Intel® HD Graphics f. Keyboard dan Mouse. 2. Perangkat Lunak (Software).

Software yang akan digunakan dalam pembangunan aplikasi ini adalah: a. Sistem Operasi Windows 7.

b. Menggunakan aplikasi Dreamweaver 8.

c. Pada script menggunakan PHP CSS HTML dan menggunakan database

MySQL.

d. Web Browser sebagai media tampilan hasil akhir program seperti Mozilla

Firefox, Opera dan Internet Explorer.

e. Menu yang akan dirancang dalam sistem ini adalah menu user, menu input barang, menu penjualan, menu laporan harian dan jurnal penerimaan kas.

c. Verifikasi

Langkah-langkah dalam perancangan sistem informasi adalah:

1. Perancangan halaman awal meliputi halaman input data dan halaman output data.

2. Perancangan database sistem informasi penjualan dan penerimaan kas meliputi field tanggal, kode barang, nama barang, harga, quantity, jumlah harga, potongan penjualan, total.

d. Validasi

Validasi pada sistem ini dilakukan dengan menggunakan aplikasi web

browser Mozilla Firefox dengan menampilkan halaman hasil penerimaan kas.

Setelah dilakukan penampilan data penjualan.

I.4.2. Bagaimana Sistem yang Lama dengan Sistem yang Akan Dirancang. Pada TB. Salemba sistem yang digunakan masih semi komputerisasi, yaitu pada data-data penjualan dikelola menggunakan Microsoft Excel, dan pencatatan penerimaan kasnya masih dilakukan secara manual.

Sedangkan secara umum sistem informasi akuntansi penjualan dan penerimaan kas menggunakan metode perpetual pada TB. Salemba yang akan dibangun mempunyai spesifikasi dan desain sebagai berikut:

1. Template yang penulis pakai dalam sistem ini adalah template css xhtml. 2. Menggunakan bahasa pemograman untuk web yaitu PHP.

3. Memanfaatkan database MySQL yang akan dikoneksikan dalam membantu menyimpan data-data tentang penjualan yang di inputkan. Yang kemudian di tampilkan sesuai dengan desain yang telah di rancang.

I.4.3. Pengujian / Uji Coba Sistem

Pada tahap ini dilakukan pengujian sistem secara menyeluruh, meliputi pengujian fungsional dan ketahanan sistem dengan menggunakan metode

Black-box. Pengujian dengan metode Black Box lebih mudah dilakukan karena penguji

hanya mencari kesalahan dari program yang telah dibuat seperti kesalahan fungsi,

interface, struktur data, dan performa (kesalahan fisik/ kesalahan yang masih

terlihat). Dari hasil pengujian sistem ini dapat diketahui kesesuaian hasil perancangan dengan analisis kebutuhan yang diharapkan.

.

I.5. Lokasi Penelitian

Penelitian ini dilakukan pada TB. Salemba, yang beralamat di Jalan Aksara , No.2 Medan.

I.6. Sistematika Penulisan

Langkah-langkah atau tahapan-tahapan yang ditempuh dalam menyelesaikan penelitian ini adalah :

BAB I : PENDAHULUAN

Pada bab ini menerangkan tentang latar belakang, ruang lingkup permasalahan, tujuan dan manfaat, metode penelitian, dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA

Pada bab ini menerangkan tentang teori dasar yang berhubungan dengan program yang dirancang, serta bahasa pemograman yang

digunakan. Seperti pembahasan tentang sistem informasi, sistem informasi akuntansi, penjualan, penerimaan kas, metode perpetual,

PHP, dan MYSQL.

BAB III : ANALISIS MASALAH DAN RANCANGAN PROGRAM

Pada bab ini mengemukakan tentang analisis dan desain sistem seperti, analisis sistem yang berjalan, evaluasi sistem yang berjalan, dan perancangan dari sistem yang akan dibuat.

BAB IV : IMPLEMENTASI DAN ANALISIS PROGRAM YANG DIBUAT

Pada bab ini mengemukakan tentang hasil dan uji coba sistem yang dirancang mencakup tampilan hasil, tampilan, serta analisa sistem yang dirancang untuk mengetahui kelebihan dan kelemahan sistem yang dibuat.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini berisi simpulan penelitian dan saran dari peneliti sebagai perbaikan di masa yang akan datang.

BAB II

TINJAUAN PUSTAKA

II.1. Sistem Informasi

Sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk mencapai suatu tujuan (Jogiyanto ; 2005).

Teori sistem melahirkan konsep-konsep futuristik, antara lain uang terkenal adalah konsep sibernetika (cybernetics). Konsep atau bidang kajian ilmiah ini terutama berkaitan dengan upaya-upaya untuk menerapkan berbagai disiplin ilmu, yaitu ilmu perilaku, fisika, biologi, dan teknik. Oleh karena itu sibernetika biasanya berkaitan dengan usaha-usaha otomasi tugas-tugas yang dilakukan oleh manusia, sehingga melahirkan studi-studi tentang robotika, kecerdasan buatan (artificial intelegence) dan lain sebagainya. Unsur-unsur yang mewakili suatu sistem secara umum adalah masukan (input), pengolahan

(processing), dan keluaran (ouput).

Adapun karakteristik dari sistem adalah sebagai berikut: 1. Komponen sistem

2. Batasan sistem

3. Lingkungan luar sistem 4. Penghubung sistem 5. Masukan sistem 6. Keluaran sistem 7. Pengolahan sistem

8. Sasaran sistem

Informasi adalah data yang telah diklasifikasikan atau diolah atau diinterpretasikan untuk digunakan dalam proses pengambilan keputusan (Tata Sutabri ; 2004).

Adapun kualitas dari informasi adalah sebagai berikut : 1. Akurat (accurate)

2. Tepat waktu (timelines)

3. Relevan (relevance)

Dari penjelasan di atas, sistem informasi dapat didefenisikan sebagai suatu sistem di dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian yang didukung fungsi operasi organisasi yang bersifat manajerial dengan kegiatan strategi dari suatu organisasi untuk dapat menyediakan kepada pihak luar tertentu dengan laporan yang diperlukan (Tata Sutabri ; 2004).

Adapun komponen sistem informasi adalah sebagai berikut: 1. Blok masukan (input block)

Input mewakili data yang masuk kedalam sistem informasi.

2. Blok model (model block)

Blok ini terdiri dari kombinasi prosedur, logika dan model matematik yang akan memanipulasi data input dan data yang tersimpan di basis data dengan cara yang sudah ditentukan untuk menghasilkan keluaran yang diinginkan.

3. Blok keluaran (output block)

Produk dari sistem informasi adalah keluaran yang merupakan informasi yang berkualitas dan dokumentasi yang berguna untuk semua tingkatan manajemen serta semua pemakai sistem.

4. Blok teknologi (technology block)

Teknologi digunakan untuk menerima input, menjalankan model, menyimpan dan mengakses data, menghasilkan dan mengirimkan keluaran, dan membantu pengendalian dari sistem secara keseluruhan.

5. Blok basis data (database block)

Basis data merupakan kumpulan data yang saling berkaitan dan berhubungan satu dengan yang lainya, tersimpan di perangkat keras komputer dan perangkat lunak digunakan untuk memanipulasinya.

6. Blok kendali (control block)

Beberapa pengendalian perlu dirancang dan diterapkan untuk meyakinkan bahwa hal-hal yang merusak sistem dapat dicegah dan bila terlanjur terjadi maka kesalahan-kesalahan dapat dengan cepat diatasi.

II.2. Sistem Informasi Akuntansi

Sistem Informasi Akuntansi (SIA) adalah sistem yang bertujuan untuk mengumpulkan data serta melaporkan informasi yang berkaitan dengan transaksi keuangan (Anastasia Diana dan Lilis Setiawati ; 2008).

Sistem informasi akuntansi (SIA) adalah sistem berbasis komputer yang dirancang untuk mentransformasikan data akuntansi menjadi informasi (George H. Bodnar dan William S. Hopwood ; 2006 ).

Dari defenisi di atas dapat disimpulkan bahwa sistem informasi akuntansi adalah sistem yang dirancang untuk pengolahan data keuangan (akuntansi) menjadi sebuah informasi.

Tujuan sistem informasi akuntansi: 1. Mengamankan harta/ kekayaan perusahaan.

2. Menghasilkan beragam informasi untuk pengambilan keputusan. 3. Menghasilkan informasi untuk pihak eksternal.

4. Menghasilkan informasi untuk penilaian kinerja karyawan atau divisi. 5. Menyediakan data masa lalu untuk kepentingan audit (pemeriksaan).

6. Menghasilkan informasi untuk penyusunan dan evaluasi anggaran perusahaan. 7. Menghasilkan informasi yang diperlukan dalam kegiatan perencanaan dan

pengendalian.

II.3. Akuntansi

Akuntansi adalah aktivitas mengumpulkan, menganalisis, menyajikan dalam bentuk angka, mengklasifikasikan, mencatat, meringkas dan melaporkan aktivitas/transaksi perusahaan dalam bentuk informasi keuangan (Rudianto ; 2008).

Untuk sampai pada penyajian informasi keuangan yang dibutuhkan berbagai pihak , maka akuntansi harus melewati suatu proses yang disebut dengan

siklus akuntansi. Siklus akuntansi adalah urutan kerja yang harus dibuat oleh akuntan, sejak awal hingga menghasilkan laporan keuangan suatu perusahaan.

Adapun gambaran umum dari siklus akuntansi adalah sebagai berikut:

Jurnal Jurnal

Gambar II.1. Siklus Akuntansi

Sumber : Pengantar Akuntansi (Rudianto : 2009) Keterangan :

a. Dokumen Dasar adalah bukti transaksi yang dijadikan dasar oleh akuntan untuk mencatat, seperti: faktur, kuitansi, nota penjualan,dll.

b. Jurnal (Journal) adalah aktivitas meringkas dan mencatat transaksi perusahaan berdasarkan dokumen dasar. Tempat untuk mencatat dan meringkas tersebut disebut dengan buku jurnal.

c. Posting adalah aktivitas memindahkan catatan di buku jurnal kedalam buku besar sesuai dengan jenis transaksi dan nama perkiraan masing-masing. d. Buku Besar (General Ledger) adalah kumpulan dari semua akun/perkiraan

yang dimiliki suatu perusahaan yang saling berhubungan satu dengan lainnya dan merupakan suatu kesatuan.

e. Akun/perkiraan (Account) adalah suatu kelas informasi di dalam suatu sistem akuntansi. Atau suatu media yang digunakan untuk mencatat informasi sumber daya perusahaan dan informasi lainnya berdasarkan jenisnya. Misalnya perkiraan kas, perkiraan piutang, akun modal, dan sebagainya. Dokumen

Dasar

Buku

Jurnal Posting Buku

Besar

Laporan Keuangan

II.3.1. Penjualan

Penjualan adalah penjualan barang dagangan sebagai usaha pokok perusahaan yang biasanya dilakukan secara teratur (Chairul Marom; 28 : 2002).

Ada beberapa jenis klasifikasi transaksi penjualan, yaitu: 1. Penjualan Tunai

Adalah penjualan yang bersifat cash dan carry pada umumnya terjadi secara kontan dan dapat pula terjadi pembayaran selama satu bulan dianggap kontan. 2. Penjualan Kredit

Adalah penjualan dengan tenggang waktu rata-rata diatas satu bulan. 3. Penjualan Tender

Adalah penjualan ynag dilaksanakan melalui prosedur tender untuk memegangkan tender selain harus memenuhi berbagai prosedur.

4. Penjualan Ekspor

Adalah penjualan yang dilaksanakan dengan pihak pembeli luar negeri yang mengimpor barang tersebut.

5. Penjualan Konsinyasi

Adalah penjualan yang dilakukan secara titipan kepada pembeli yang juga sebagai penjual.

6. Penjualan Grosir

Adalah penjualan yang tidak langsung kepada pembeli, tetapi melalui pedagang grosir atau eceran.

Adapun dokumen-dokumen penjualan, yaitu:

1. Order Penjualan Barang (Sales Order)

2. Nota Penjualan Barang

3. Perintah Penyerahan Barang (Delivery Order) 4. Faktur Penjualan (Invoice)

5. Surat pengiriman Barang (Shipping Slip) 6. Jurnal Penjualan (Sales Journal)

II.3.2. Penerimaan Kas

Perusahaan dagang dapat memperoleh penerimaan dari beberapa sumber yang terkait dengan operasi perusahaan. Sumber penerimaan yang paling sering muncul adalah dari penjualan tunai dan penerimaan piutang. Selain dari dua sumber tersebut masih terdapat sumber penerimaan dari transaksi lain, seperti penjualan dari aktiva tetap, pembagian deviden, investasi jangka panjang, penjualan surat berharga, dan sebagainya. Tetapi dari manapun sumber penerimaan perusahaan dan berapapun besarnya, dalam pencatatannya akun kas akan selalu didebet sebesar jumlah yang diterima dan sisi kreditnya dicatat akun yang sesuai dengan sumber penerimaan tersebut. Karena frekuensi transaksi penerimaan kas di dalam perusahaan dagang cukup tinggi, maka dipandang kurang efesien jika aktivitas penerimaan kas dicatat dalam buku harian umum (jurnal umum). Frekuensi transaksi yang cukup tinggi mengharuskan akuntan untuk menggunakan buku harian khusus penerimaan kas (jurnal penerimaan kas), yaitu buku harian yang digunakan hanya untuk mencatat aktivitas penerimaan kas dari berbagai sumber penerimaan kas (Rudianto ; 2009).

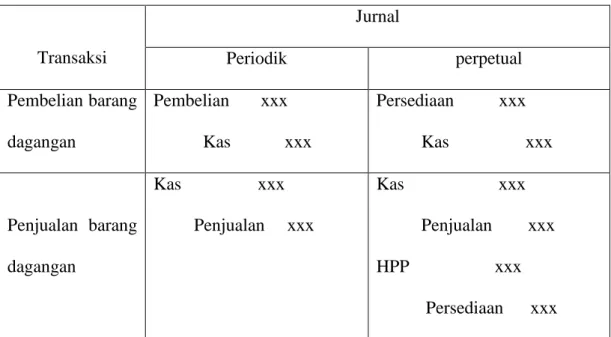

Jurnal penerimaan kas dibagi menjadi dua kelompok kolom, yaitu kolom debet dan kolom kredit. Untuk perusahaan yang menggunakan metode perpetual di dalam pencatatan transaksinya, maka pada kolom debet jurnal penerimaan kas terdapat akun kas, potongan penjualan dan harga pokok penjualan (hpp). Sedangkan pada kolom kredit terdapat akun penjualan, akun piutang, persediaan, dan lain-lain. Berikut ini adalah contoh jurnal penerimaan kas dengan menggunakan metode perpetual :

Gambar II.2. Jurnal Penerimaan Kas Sumber : Pengantar Akuntansi (Rudianto : 2009) II.3.3 Metode Perpetual dan Periodik

Metode perpetual adalah metode yang digunakan untuk mencatat hal-hal yang berkaitan dengan perusahaan dagang, dimana persediaan dicatat dan dihitung secara detail, baik pada waktu dibeli maupun dijual (Rudianto ; 2009).

Pada saat melakukan transaksi pembelian, dicatat pada jurnal di sebelah debet akun persediaan dan di sebelah kredit akun kas atau utang usaha sebesar nilai transaksinya. Sedangkan untuk transaksi penjualan, kas atau piutang usaha didebet dan penjualan dikredit. Pada saat yang sama didebet pula akun harga Tgl Keterangan Ref

Debet Kredit

kas Pot.penj hpp penj Piutang persediaan Lain- lain

pokok penjualan dan dikedit akun persediaan. Sehingga dari setiap jurnal penjualan, perusahaan dapat mengetahui langsung laba kotor penjualan yang diperolehnya.

Metode perpetual menuntut perusahaan memiliki kartu persediaan barang dagangan di dalam pencatatan dan pengendalian barang dagangan di gudang. Perubahan jumlah dan nilai stok akibat keluar masuknya barang dagangan di gudang dicatat dengan jelas di kartu stok tersebut.

Metode perpetual memiliki jaminan terhadap keakuratan informasi akibat pencatatan yang terinci dan teratur. Hal ini disebabkan oleh keharusannya menghitung harga pokok penjualan untuk setiap transaksi penjualan yang terjadi. Tetapi metode ini lebih cocok digunakan didalam perusahaan yang memiliki frekuensi transaksi tidak terlalu tinggi tetapi nilai pertransaksinya besar.

Metode periodik adalah metode yang digunakan untuk mencatat hal-hal yang berkaitan dengan persediaan barang dagangan di dalam perusahaan dagang, dimana persediaan dicatat dan dihitung hanya pada awal dan akhir periode akuntansi saja untuk menentukan harga pokok penjualannya (Rudianto ; 2009).

Berbeda dengan metode perpetual, pada metode periodik saat melakukan transaksi pembelian, dicatat disebelah debet akun pembelian dan di sebelah kredit akun kas atau hutang usaha sebesar nilai transaksinya. Setiap kali melakukan transaksi penjualan, kas atau pitang usaha didebet dan penjualan dikredit.

Pada metode periodik tidak menuntut disediakannya kartu stok untuk mencatat arus keluar masuknya barang dagangan. Untuk mengetahui jumlah dan nilai stok pada suatu saat, pihak manajemen perusahaan harus melakukan

perhitungan fisik persediaan barang dagangan (stock opname) terlebih dahulu. Metode ini paling banyak dipakai perusahaan yang frekuensi transaksinya tinggi.

Berikut ini adalah contoh jurnal umum yang menggunakan metode perpetual dan periodik, adalah sebagai berikut:

Transaksi Jurnal Periodik perpetual Pembelian barang dagangan Pembelian xxx Kas xxx Persediaan xxx Kas xxx Penjualan barang dagangan Kas xxx Penjualan xxx Kas xxx Penjualan xxx HPP xxx Persediaan xxx

Gambar II.3. Jurnal Umum yang Menggunakan Metode Perpetual dan Periodik

Sumber : Pengantar Akuntansi (Rudianto : 2009)

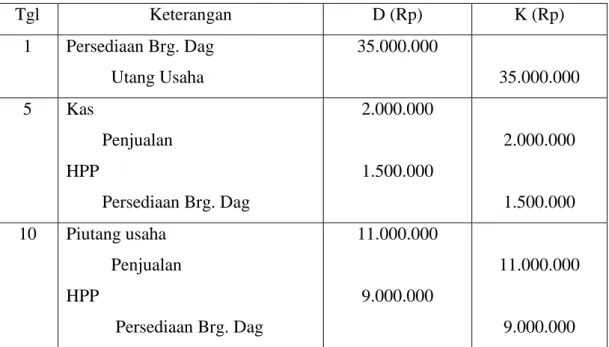

Adapun contoh kasus perusahaan yang menggunakan metode perpetual adalah sebagai berikut:

Salsa Trading Co, adalah perusahaan yang bergerak dibidang perdagangan umum. Perusahaan tersebut mencatat transaksi perdagangan dengan menggunakan metode perpetual. Di bawah ini adalah transaksi-transaksi pembelian dan penjualan barang dagangan pada bulan Juli 2011 :

Tgl 1 Juli Dibeli barang dagangan dari PT. Royal seharga Rp. 35.000.000,00 dengan syarat pembayaran 2/10 n/60.

Tgl 5 Juli Dijual barang dagangan secara tunai pada PT. Prima seharga Rp.2.000.000,00 dengan HPP Rp. 1.500.000,00.

Tgl 10 Juli Dijual barang dagangan kepada Toko Bagus seharga Rp.11.000.000,00 dengan syarat pembayaran 2/10 n/30 dengan HPP Rp. 9.000.000,00.

Dari transaksi-transaksi di atas, maka dapat dibuat jurnal dengan menggunakan metode perpetual sebagai berikut:

Salsa Trading Co Jl. Tuasan N0.15 Medan Jurnal Umum Per. Juli 2011

Tgl Keterangan D (Rp) K (Rp) 1 Persediaan Brg. Dag Utang Usaha 35.000.000 35.000.000 5 Kas Penjualan HPP Persediaan Brg. Dag 2.000.000 1.500.000 2.000.000 1.500.000 10 Piutang usaha Penjualan HPP Persediaan Brg. Dag 11.000.000 9.000.000 11.000.000 9.000.000

Gambar II.4. Jurnal Umum yang Menggunakan Metode Perpetual Sumber : Pengantar Akuntansi (Rudianto : 2009)

II.4. PHP

PHP adalah bahasa server-side scripting yang menyatu dengan HTML

untuk membuat halaman web yang dinamis. Maksud dari server-side scripting adalah sintaks dan perintah-perintah yang diberikan akan sepenuhnya dijalankan di server tetapi disertakan dokumen HTML (Bimo Sunarfrihantono, ST ; 2003).

PHP adalah bahasa perograman script yang paling banyak dipakai saat ini. PHP adalah script yang digunakan untuk membuat halaman web yang dinamis.

Contoh terkenal dari aplikasi PHP adalah phpBB dan MediaWiki (Maxikom ; 2010).

Pembuatan web ini merupakan kombinasi antara PHP sendiri sebagai bahasa pemrograman dan HTML sebagai pembangun halaman web. Ketika seorang pengguan internet akan membuka suatu situs yang menggunakan fasilitas

server-side scripting PHP, maka terlebih dahulu server yang bersangkutan akan

memperoses semua perintah PHP di server lalu mengirimkan hasilnya dalam format HTML ke web browser pengguna internet tadi. Dengan demikian seorang pengguna internet tidak dapat melihat kode program yang ditulis dalam PHP sehingga keamanan dari halaman web menjadi lebih terjamin. PHP merupakan software yang Open Source (gratis) dan mampu melintas platform, yaitu dapat digunakan dengan sistem operasi dan web sever apapun.

Kode PHP mempunyai ciri-ciri khusus, yaitu sebagai berikut :

a. Hanya dapat dijalankan menggunakan web server, misalnya : Apache.

c. Kode PHP dapat digunakan untuk mengakses database, seperti: MySQL,

PostgreSQL, Oracle, dan lain-lain.

d. Merupakan software yang bersifat open source. e. Gratis untuk di-download dan digunakan.

f. Memiliki sifat multiflatform, artinya dapat dijalankan menggunakan sistem operasi apapun, seperti: Linux, Unix, Windows, dan lain-lain.

PHP dijalankan dalam file berekstensi .php, .php3 atau .phtml, itu

tergantung dengan settingan PHP anda, tetapi secara umum ekstensi file PHP adalah .php. Kode PHP menyatu dengan tag – tag HTML dalam satu file. Kode

PHP diawali dengan tag <? atau <?php dan ditutup dengan ?>.

Ada beberapa cara untuk memulai menulis script PHP, yaitu: 1. <?php Script PHP anda ?> 2. <? Script PHP anda ?> 3. <script language= “php”> Script PHP anda </ script> 4. <% Script PHP anda %>

Struktur penulisan dalam PHP, sama seperti dalam C++, yaitu setiap pernyataan diakhiri oleh semicolon ( ; ) dan bersifat case sensitive untuk penulisan

nama variabel. Cara penulisan komentar dalam PHP juga sama dengan C++.

Beberapa hal yang harus diperhatikan dalam pemrograman PHP adalah : 1. Tipe Data

PHP mengenal 5 tipe data yaitu integer, floating point, string, array dan object. Penggunaan tipe data tidak secara ekspilisit dideklarasikan seperti dalam C++.

2. Operator

Dalam PHP terdapat operator aritmatika, assignment, bitwise,

perbandingan, logika, increment/decrement yang kesemuanya sama dengan C++ dalam cara penggunaannya.

3. Pernyataan

Dalam PHP juga terdapat conditional statement yang cara penggunaannya sama seperti dalam C++.

4. Fungsi

Dalam PHP, tipe data balikan sebuah fungsi tidak di deklarasikan secara eksplisit seperti dalam C++. Dalam PHP, fungsi tidak perlu dideklarasikan, cukup di definisikan saja. Pendefinisian fungsi dapat diletakkan di awal, tengah, akhir maupun di file lain.

5. Operasi File

Membuka File fopen (nama_file, mode_akses); Menutup File fclose(file_pointer)

Membaca Isi File fgets(file_pointer, panjang_string) Tag HTML tidak diabaikan

fgets(file_pointer, panjang_string) Mengabaikan tag HTML

Menulis ke File fputs(file_pointer,string)

Memeriksa apakah pointer telah berada di akhir file feof(file_pointer) Ket : Gunakan fungsi

mode_akes pada PHP sama dengan mode akses pada C++. $file = fopen(“coba.txt”,”r+w”). $file disebut sebagai file_pointer.

II.5. MYSQL

MySQL adalah salah satu jenis database server yang terkenal. MySQL

termasuk jenis RDBMS (Relational Database Management System), itulah sebabnya istilah seperti tabel, baris, dan kolom digunakan dalam MySQL (Maxikom ; 2010).

MYSQL adalah multiuser database yang menggunakan bahasa Structured Query Language (SQL). MYSQL dalam operasi client-server melibatkan server daemon MYSQL disisi lain sever dan berbagai macam program serta library yang

berjalan disisi client. MYSQL mampu menangani data yang cukup besar.

MySQL memiliki beberapa keunggulan dari perangkat lunak yang lain

dalam mengolah database, yaitu :

1. MySQL dapat digunakan oleh beberapa user dalam waktu yang bersamaan tanpa mengalami masalah.

2. MySQL memiliki kecepatan yang bagus dalam menangani query sederhana. 3. MySQL memiliki operator dan fungsi secara penuh dan mendukung perintah

Select dan Where dalam perintah query

4. MySQL memiliki keamanan yang bagus karena beberapa lapisan sekuritas seperti level subnetmask, nama host, dan izin akses user dengan sistem perijinan yang mendetail serta sandi terenkripsi.

5. MySQL mampu menangani basis data dalam skala besar, dengan jumlah rekaman (records) lebih dari 50 juta dan 60 ribu tabel serta kurang lebih 5 milyar baris.

6. MySQL dapat melakukan koneksi dengan client menggunakan protokol

TCP/IP, Unix soket (UNIX), atau Named Pipes (NT).

7. MySQL dapat mendeteksi pesan kesalahan pada client dengan menggunakan lebih dari dua puluh bahasa.

8. MySQL dapat berjalan stabil pada berbagai sistem operasi seperti Windows,

Linux, FreeBSD Mac Os X Server, Solaris, Amiga, dan masih banyak lagi.

9. MySQL distribusikan secara open source, di bawah lisensi GPL sehingga dapat digunakan secara gratis.

Koneksi ke database digunakan untuk mengakses data-data yang ada

dalam database tersebut. Berikut ini script untuk koneksi ke database :

Gambar II.5. Script untuk Koneksi ke Database

Sumber : Aplikasi Web Database Dengan Dreamweaver dan PHP

MySQL ( Madcoms Madium : 2011)

Keterangan :

1. Nama host adalah lokasi tempat MySQL dipublikasikan. Pada contoh nama

host diisi dengan localhost.

2. Nama user yaitu nama user yang terdaftar dalam MySQL yang digunakan untuk mengakses data yang ada dalam MySQL. Pada contoh nama user diisi dengan root.

3. Password adalah password yang digunakan untuk membuka database

(PHPMyAdmin). Isi dengan password yang anda buat waktu instalasi AppServ.

Sebagai contoh koneksi ke database pada Dreamweaver sebagai berikut :

GambarII.6. Contoh Koneksi ke Database pada Dreamweaver Sumber : Aplikasi Web Database Dengan Dreamweaver dan PHP

MySQL ( Madcoms Madium : 2011)

<?

//mysql_connect(“localhost”,”user”,”password”) $koneksi=mysql_connect(“localhost”,”root”,”12345”); //untuk membuat koneksi ke server

If($koneksi){

echo”Koneksi ke database berhasil”; }else{

echo”Koneksi ke database gagal”; }

II.6. Unified Modelling Language (UML)

Unified Modelling Language (UML) adalah salah satu standar bahasa

yang banyak digunakan di dunia industri untuk mendefinisikan requirement, membuat analisis & desain, serta menggambarkan arsitektur dalam pemrograman berorientasi objek. (Rosa A.S - M.Shalahuddin ; 2011 : 113)

UML merupakan kesatuan dari bahasa pemodelan yang dikembangkan

oleh Booch, Object Modeling Technique (OMT), dan Object Oriented

Engineering (OOSE). Metode Booch dikenal dengan metode Desgin Object Oriented. Metode ini menjadikan proses analisis dan design kedalam empat tahap

iteratif, yaitu: identifikasi kelas-kelas dan obyek-obyek, identifikasi semantik dari hubungan obyek dan kelas tersebut, perincian interface dan implementasi. Keunggulan dari metode ini adalah pada detail dan kayanya dengan notasi dan elemen. Pemodelan OMT dikembangkan berdasarkan analisis terstruktur dan pemodelan entity-relationship. Tahapan utama dalam metodologi ini adalah analisis, design sistem, design obyek dan implementasi. Keunggulan metode ini adalah dalam penotasian yang mendukung semua konsep OO. Metode OOSE memberikan penekanan dari use case yang memiliki tiga tahapan, yaitu membuat model requirement dan analisis, design dan implementasi, model pengujian (tes model). Keunggulan metode ini adalah mudah dipelajari karena memiliki notasi yang sederhana namun mencakup seluruh tahapan dalam rekayasa perangkat lunak (Munawar ; 17 : 2005).

UML menyediakan standar pada notasi dan artifak (diagram) yang bisa

digunakan untuk memodelkan suatu sistem. Berikut ini adalah notasi yang ada pada UML, yaitu sebagai berikut:

1. Actor

Actor adalah orang, proses, atau sistem lain yang berinteraksi dengan sistem

informasi yang akan dibuat. Jadi walaupun simbol dari actor adalah gambar orang, tapi actor belum tentu merupakan orang.

2. Class Diagram

Class diagram menggambarkan struktur sistem dan segi pendefenisisn

kelas-kelas yang akan dibuat untuk membangun sistem. Class memiliki apa yang disebut atribut dan metode atau operasi. Seperti yang ditunjukkan pada gambar II.12. sebagai berikut:

Gambar II.7. Notasi Actor

Sumber : Rosa A.S - M.Shalahuddin (2011 : 131)

Nama_kelas +atribut +operasi()

Gambar II.8. Notai Class Diagram

3. Interface

Sama dengan konsep interface pada pemograman berorientasi obyek, yaitu sebagai atarmuka komponen agar tidak mengakses langsung komponen.

4. Use Case

Use case merupakan fungsionalitas yang disediakan sistem sebagai unit-unit

yang saling bertukar pesan antarunit atau actor. Use case juga Menggambarkan kebutuhan sistem dari sudut pandang user. Nama use case boleh terdiri dari beberapa kata dan tidak boleh ada dua use case yang memiliki nama yang sama.

Adapun bentuk use case dapat dilihat seperti gambar berikut ini: Gambar II.9. Notasi Interface

Sumber : Rosa A.S - M.Shalahuddin (2011 : 126)

Gambar II.10. Notasi Use Case

5. Package

Package merupakan sebuah bungkusan dari satu atau lebih kelas atau elemen

diagram UML lainnya.

6. Node

Node biasanya mengacu pada perangkat keras (hardware), perangkat lunak

yang tidak dibuat sendiri (software), jika di dalam node disertakan komponen untuk mengkonsistenkan rancangan maka komponen yang diikutsertakan harus sesuai dengan yang telah didefenisikan sebelumnya pada diagram komponen.

Gambar II.12: Notasi Node

Sumber : Rosa A.S - M.Shalahuddin ( 2011 : 130) Package

Gambar II.11. Notasi Package

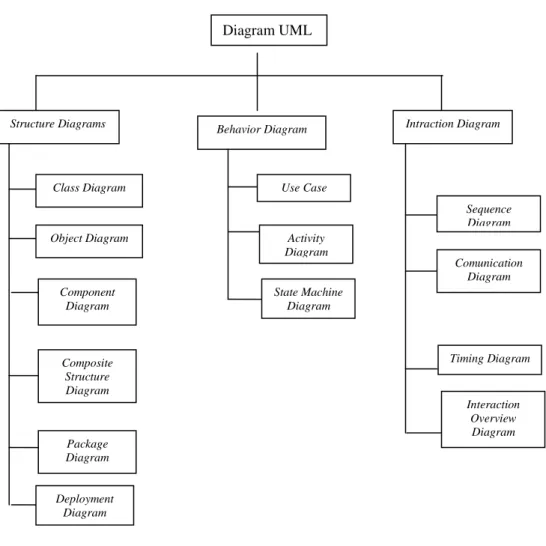

II.6.1. Diagram UML

Pembagian kategori dan macam-macam diagram tersebut dapat dilihat pada gambar II.17. dibawah ini :

Berikut ini keterangan dari pembagian kategori tersebut :

1. Structure Diagrams

Yaitu kumpulan diagram yang digunakan untuk menggambarkan suatu struktur statis dari sistem yang dimodelkan.

Gambar II.13. Diagram UML

Sumber : Rosa A.S - M.Shalahuddin ( 2011 : 121)

Diagram UML

Structure Diagrams Behavior Diagram Intraction Diagram

Class Diagram Object Diagram Component Diagram Composite Structure Diagram Package Diagram Deployment Diagram Use Case Diagram Activity Diagram State Machine Diagram Sequence Diagram Comunication Diagram Timing Diagram Interaction Overview Diagram

2. Behavior Diagrams

Yaitu kumpulan diagram yang digunakan untuk menggambarkan kelakuan sistem atau rangkaian perubahan yang terjadi pada sebuah sistem.

3. Interaction Diagrams

Yaitu kumpulan diagram yang digunakan untuk menggambarkan interaksi sistem dengan sistem lain maupun interaksi antar subsistem pada suatu sistem.

Relasi-relasi antarpengklasifikasi (classifier) yang dikenali UML (Unified

Modelling Language) adalah sebagai berikut :

1. Activity Diagram

Activity diagram menggambarkan workflow (aliran kerja) atau aktivitas dari

sebuah sistem atau proses bisnis. Yang perlu diperhatikan adalah bahwa Activity

diagram menggambarkan aktivitas sistem bukan apa yang dilakukan actor.

2. Sequence Diagram

Sequence diagram menggambarkan kelakuan objek pada use case dengan

mendeskripsikan waktu hidup objek dan message yang dikirimkan dan diterima antar objek.

3. Collaboration Diagram

Collaboration diagram juga menggambarkan interaksi antar objek seperti sequence diagram, tetapi lebih menekankan pada peran masing-masing objek dan

4. Component Diagram

Component diagram dibuat untuk menunjukkan organisasi dan

ketergantungan di antara kumpulan komponen dalam sebuah sistem. Component

diagram fokus pada komponen sistem yang dibutuhkan dan ada di dalam sistem.

5. Deployment Diagram

Deployment diagram menggambarkan detail bagaimana komponen di-deploy dalam infrastruktur sistem, di mana komponen akan terletak (pada mesin, server atau piranti keras apa), bagaimana kemampuan jaringan pada lokasi

tersebut, spesifikasi server, dan hal-hal lain yang bersifat fisikal.

II.7. Normalisasi

Normalisasi merupakan sebuah teknik dalam desain logika sebuah database, teknik pengelompokan atribut dari suatu relasi sehingga membentuk struktur relasi yang baik /tanpa redudansi (Kusrini dan Andri Koniyo ; 2007 : 98).

Secara keseluruhan hanya ada lima bentuk normal. Tiga bentuk normal pertama menekankan redudansi yang muncul dari Function Dependencies sedangkan bentuk keempat dan kelima menekankan redundansi yang muncul. Kegunaan normalisasi :

1. Meminimalisasi pengulangan informasi. 2. Memudahkan identifikasi entitas/objek.

Langkah – langkah normalisasi :

1. Bentuk tidak Normal (Unnormalized Form)

Bentuk ini merupakan kumpulan data yang akan direkan, tidak ada keharusan mengikuti suatu format tertentu, dapat saja data tidak lengkap atau terduplikasi. Data dikumpulkan apa adanya sesuai dengan kedatangannya (Tata Sutabri ; 2005 : 181).

2. Normal Pertama (1st Normal Form) Aturan :

a. Mendefinisikan atribut kunci. b. Tidak ada grup berulang.

c. Semua atribut bukan kunci tergantung pada atribut kunci. 3. Normalisasi Kedua (2nd Normal Form)

Aturan :

a. Sudah memenuhi bentuk normal pertama.

b. Sudah tidak ada ketergantungan parsial di mana seluruh field hanya tergantung pada sebagian field kunci.

4. Normalisasi Ketiga (3rd Normal Form) Aturan :

a. Sudah berada dalam bentuk normal kedua.

b. Tidak ada ketergantungan transitif ( di mana field bukan kunci tergantung pada field bukan kunci lainnya).

4. Boyce – Codd Normal Form (BCNF)

Boyce - Codd Normal Form mempunyai paksaan yang lebih kuat dari bentuk

Normal Ketiga. Untuk menjadi BCNF, relasi harus dalam bentuk Normal Kesatu dan setiap atribut dipaksa bergantung pada fungsi pada atribut super

key (Tata Sutabri ; 2005 : 182).

II. 8. Kamus Data

Menurut Jogiyanto (2005 : 725) Kamus Data (KD) atau Data Dictionary

(DD) atau disebut juga dengan istilah systems data dictionary adalah katalog fakta

tentang data dan kebutuhan – kebutuhan informasi dari suatu sistem informasi. Dengan menggunakan KD, analisis sistem dapat mendefinisikan data yang mengalir di sistem dengan lengkap. KD dibuat pada tahap analisis sistem dan digunakan baik pada tahap analisis maupun pada tahap perancangan sistem. Pada tahap perancangan sistem, KD digunakan untuk merancang input, merancang laporan-laporan dan database. KD dibuat berdasarkan arus data yang ada di Diagram Alir Data (DAD). Arus data DAD sifatnya adalah global, hanya ditunjukan nama arus datanya saja.

KD harus dapat mencerminkan keterangan yang jelas tentang data yang dicatatnya. Untuk maksud keperluan ini, maka KD harus memuat hal-hal berikut ini :

1. Nama arus data

Karena KD dibuat berdasarkan arus data yang mengalir di DAD, maka nama dari arus data juga harus dicatat di KD, sehingga mereka yang membaca DAD

dan memerlukan penjelasan lebih lanjut tentang suatu arus data tertentu di DAD dapat langsung mencarinya dengan mudah di KD.

2. Alias

Alias atau nama lain dari data dapat dituliskan bila nama lain ini ada. Alias perlu ditulis karena data yang sama mempunyai nama yang berbeda untuk orang atau departemen satu dengan yang lainnya.

3. Bentuk Data

Telah diketahui bahwa arus data dapat mengalir :

a. Dari kesatuan luar ke suatu proses,data yang mengalir ini biasanya tercatat di suatu dokumen atau formulir.

b. Hasil dari suatu proses ke kesatuan luar, data yang mengalir ini biasanya terdapat di media laporan atau query tampilan layar atau dokumen hasil cetakan komputer.

c. Hasil suatu proses ke proses yang lain, data yang mengalir ini biasanya dalam bentuk variabel atau parameter yang dibutuhkan oleh proses penerimanya.

d. Hasil suatu proses yang direkamkan ke simpanan data, data yang mengalir ini biasanya berbentuk suatu variabel.

e. Dari simpanan data dibaca oleh suatu proses, data yang mengalir ini biasanya berupa suatu field (item data).

4. Arus data

Arus data menunjukan dari mana data mengalir dan ke mana data akan menuju. Keterangan arus data ini perlu dicatat di KD supaya memudahkan mencari arus data ini di DAD.

5. Penjelasan

Bagian penjelasan dapat diisi dengan keterangan-keterangan tentang arus data tersebut. Sebagai misalnya nama dari arus data adalah tembusan permintaan persediaan, maka dapat lebih dijelaskan sebagai tembusan dari faktur penjualan untuk meminta barang dari gudang.

6. Periode

Periode ini menunjukan kapan terjadinya arus data ini. Periode perlu dicatat di KD karena dapat digunakan untuk mengidentifikasikan kapan input data harus dimasukan kesistem, kapan proses dari program harus dilakukan dan kapan laporan-laporan harus dihasilkan.

7. Volume

Volume yang perlu dicatat di KD adalah tentang volume rata-rata dan volume

puncak dari arus data. Volume ini digunakan untuk mengidentifikasikan besarnya simpanan luar yang akan digunakan, kapasitas dan jumlah dari alat

input, alat pemroses dan alat ouput.

8. Struktur data

Struktrur data menunjukan arus data yang dicatat di KD terdiri dari item-item data apa saja.

II.9. Entity Relationship Diagram (ERD)

Menurut Kusrini dan Andri Koniyo (2007 : 99) ERD merupakan notasi grafis dalam pemodelan data konseptual yang mendeskripsikan hubungan antar penyimpanan. ERD digunakan untuk memodelkan struktur data dan hubungan antar data, karena hal ini relatif kompleks. Dengan ERD kita dapat menguji model dengan mengabaikan proses yang harus dilakukan. ERD dapat digambarkan secara lengkap dengan atribut-atributnya dan dapat pula digambar tanpa atribut. Pada dasarnya ada 3 macam simbol yang digunakan, yaitu :

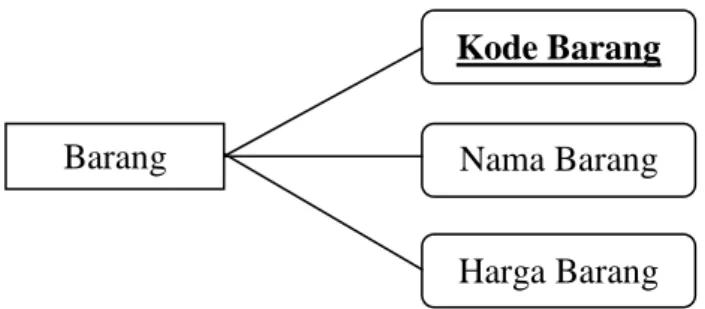

1. Entity

Entity adalah suatu objek yang dapat diidentifikasikan dalam lingkungan

pemakai, sesuatu yang penting bagi pemakai dalam konteks sistem yang akan dibuat. Sebagai contoh adalah barang, pemasok, pekerja dan lain-lain. Seandainya adalah A maka barang A adalah isi dari barang, sedangkan jika B adalah seorang pelanggan maka B adalah isi dari pelanggan. Karena itu harus dibedakan antara entitas sebagai bentuk umum dari deskripsi tertentu dan isi entitas seperti A dan B dalam contoh diatas.

Entitas digambarkan dalam bentuk persegi empat. Adapun bentuk gambar entitas adalah sebagai berikut:

Gambar II.14. Entitas

Sumber : Kusrini dan Andri Koniyo ( 2007 : 99) Barang

2. Atribut

Entitas mempunyai elemen yang disebut atribut dan berfungsi mendeskripsikan karakter entitas, misalnya atribut nama barang dari entitas barang. Setiap ERD bisa berisi lebih dari satu atribut. Entitas digambarkan dalam bentuk elips.

Gambar II.15. Atribut

Sumber : Kusrini dan Andri Koniyo (2007 : 100)

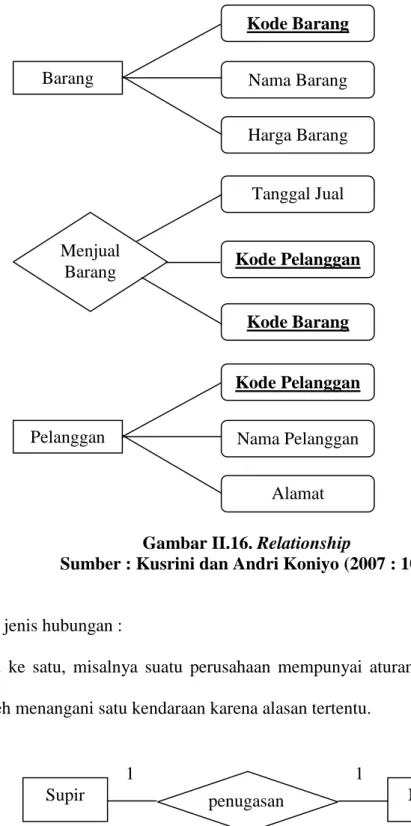

3. Hubungan – relationship

Sebagaimana halnya entitas, hubungan pun harus dibedakan antara hubungan atau bentuk hubungan antar entitas dengan isi dari hubungan itu sendiri. Misalnya dalam kasus hubungan antar entitas barang dan entitas pelanggan adalah menjual barang, sedangkan isi hubungannya dapat berupa tanggal jual atau yang lainnya. Relationship digambarkan dalam bentuk intan (diamonds).

Barang

Kode Barang

Nama Barang

Adapun gambar Relationship adalah sebagai berikut:

Gambar II.16. Relationship

Sumber : Kusrini dan Andri Koniyo (2007 : 100)

Jenis – jenis hubungan :

a. Satu ke satu, misalnya suatu perusahaan mempunyai aturan satu supir hanya boleh menangani satu kendaraan karena alasan tertentu.

Gambar II.17. Relational 1 to 1

Sumber : Kusrini dan Andri Koniyo (2007 : 101) Pelanggan Kode Pelanggan Nama Pelanggan Alamat ock Menjual

Barang Kode Pelanggan ock Kode Barang ock Tanggal Jual ock Barang Kode Barang Nama Barang Harga Barang

Supir penugasan Mobil

b. Satu ke banyak atau banyak ke satu, misalnya suatu perusahaan selalu berasumsi bahwa satu pelanggan dapat membeli banyak barang.

Gambar II.18. Relational 1 to Many

Sumber : Kusrini dan Andri Koniyo (2007 : 101)

Pelanggan menjual Barang

![[9] On 29 May 2003 the plaintiff notified the defendant in writing of the aforesaid acquisition](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)