1 BAB III PEMBAHASAN

A. Gambaran Objek Penelitian

1. Sejarah Berdirinya DPPKA Surakarta

Setelah proklamasi kemerdekaan Republik Indonesia, sampai dengan tahun 1946 di Surakarta terjadi konflik sehubungan dengan adanya pertentangan pendapat antara pro dan kontra Daerah Istimewa. Hal ini dapat diredam untuk sementara waktu oleh pemerintah dengan mengeluarkan surat penetapan pemerintah tanggal 15 Juli 1946 Nomor 16/S-D yang menetapkan daerah Surakarta sebagai daerah karesidenan dan dibentuk daerah baru dengan nama Kota Surakarta.

Peraturan yang telah ada tersebut disempurnakan dengan dikeluarkan Undang-Undang Nomor 16 tahun 1947 yang menetapkan Kota Surakarta menjadi Haminte kota Surakarta. Kota Surakarta pada waktu itu terdiri dari 5 wilayah kecamatan dan 44 kelurahan, karena 9 kelurahan di wilayah karanganyar itu baru terlaksana pada tanggal 9 September 1950. Pelaksana teknis pemerintah haminte kota Surakarta terdiri atas jawatan. Jawatan tersebut antara lain jawatan Sekretariat Umum, Keuangan, Pekerjaan Umum, Sosial, Kesehatan, Perusahaan P.D.&.K, Pamong Praja, dan jawatan Perekonomian. Penerimaan Pendapatan Daerah waktu itu diurusi oleh jawatan keuangan. Dengandikeluarkannya keputusan DPRDS Kota Besar Surakarta Nomor 4 Tahun 1956 tentang Perubahan Struktur

Pemerintah, maka Jawatan Umumdiganti menjadi Dinas Pemerintahan Umum yang terbagi dalam urusan-urusan dan setiap urusan-urusan tersebut terbagi lagi dalam bagian-bagian. Dengan adanya perubahan tersebut dapat disimpulkan bahwa untuk penanganan pajak sebagai pendapatan daerah yang sebelumnya ditangani oleh Jawatan Keuangan kini ditangani lebih khusus oleh Urusan Pajak.

Berdasarkan Surat Keputusan Walikota Kepala Daerah Kota Surakarta tanggal 23 Februari 1970 No. 259/ X.10/ Kp.70 tentang Struktur Organisasi kotamadya Surakarta termasuk Dinas Kepentingan Umum diganti menjadi bagian dan bagian itu membawahi urusan-urusan sehingga dalam Dinas Pemerintahan Umum Urusan Pajak diganti menjadi Bagian Pajak. Berdasarkan Surat Keputusan Walikota Kepala daerah Kotamadya Surakarta tanggal 30 Juni 1972 No. 162/ Kep/ Kdh. IV/ Kp.72 tentang Penghapusan Bagian Pajak dari Dinas Pemerintahan Umum karena bertalian dengan pembentukan dinas baru. Dinas baru tersebut adalah DIPENDA.

Dinas Pendapatan Daerah dipimpin oleh Kepala Dinas yang berkedudukan langsung dan bertanggung jawab kepada Walikota. Pada saat itu Dinas Pendapatan Daerah dibagi menjadi empat seksi diantaranya Seksi Umum, Seksi Pajak Daerah, Seksi Pajak Pusat/Propinsi yang diserahkan kepada daerah dan Seksi Doleansi/ P3 serta Retribusi dan Leges. Masing-masing seksi Dipimpin oleh Kepala seksi yang dalam

menjalankan tugasnya langsung dibawah pimpinan dan bertanggung jawab kepada Kepala Dinas Pendapatan Daerah.

Tugas pokok Dinas Pendapatan Daerah waktu itu adalah sebagai pelaksana Walikota dibidang perencanaan, penyelenggaraan dan kegiatan dibidang pengelolaan sektor-sektor yang merupakan sumber pendapatan daerah. Berdasarkan Undang-Undang Darurat No. 11 Tahun 1957 tentang Pajak Daerah terdapat 13 macam Pajak Daerah di Kota Surakarta yang wewenang pemungutan dan pengelolaannya ada pada DIPENDA. Tetapi saat itu baru empat macam Pajak Daerah yang dijalankan dan telah ditetapkan dengan Peraturan Daerah, yaitu dapat disebutkan sebagai berikut:

a. Pajak Pertunjukan yang diatur dalam Peraturan Daerah No. 1 Tahun 1992;

b. Pajak Reklame yang diatur dalam Peraturan Daerah No. 11 Tahun 1971;

c. Pajak Anjing yang diatur dalam Peraturan Daerah No. 54 Tahun 1953; d. Pajak Penjualan Minuman Keras yang diatur dalam Peraturan Daerah

No. 12 Tahun 1971.

Disamping itu DIPENDA juga bertugas mengelola Pajak Negara yang diserahkan kepada daerah, yaitu sebagai berikut:

a. Pajak Potong Burung yang diatur dalam Peraturan Daerah No. 6 Tahun 1959;

b. Pajak Pembangunan I yang diatur dalam Peraturan Daerah No. 8 Tahun 1960;

c. Pajak Bangsa Asing yang diatur dalam Peraturan Daerah No. 1 Tahun1970;

d. Pajak Radio yang diatur dalam Peraturan Daerah No. 5 Tahun 1957. Terbitnya Surat Keputusan Menteri Dalam Negeri No. KUPD 7/12/ 41 101 Tahun 1978 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Kabupaten/ Kotamadya Daerah Tingkat II makin memperjelas keberadaan Dinas Pendapatan Daerah disesuaikan dengan Keputusan Menteri Dalam Negeri tanggal 26 Mei 1988 No. 473 442 tentang Sistem dan Prosedur Perpajakan, Retribusi Daerah dan Pendapatan Daerah lainnya telah mengakibatkan pembagian tugas dan fungsi dilakukan berdasarkan tahapan kegiatan pemungutan pendapatan daerah yaitu pendataan, pemetaan, pembukuan dan seterusnya. System dan prosedur tersebut dikenal dengan MAPADA (Manual Pendapatan Daerah). Sistem ini diterapkan di kotamadya Surakarta dengan terbitnya peraturan daerah No. 6 Tahun 1990 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Tingkat II.

Dengan berjalannya waktu penataan pemerintahan kota Surakarta mengalami banyak perubahan dan perbaikan, berdasarkan pertimbangan-pertimbangan peraturan daerah No. 6 Tahun 1990 tentang susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Tingkat II dirubah menjadi Peraturan Daerah No. 6 tahun 2008 tentang Organisasi dan Tata

Kerja Perangkat Daerah Kota Surakarta. Pada peraturan baru tersebut nama Dinas Pendapatan Daerah (DIPENDA) berubah menjadi Dinas Pendapatan Pengelolaan Keuangan dan Aset (DPPKA) peraturan baru tersebut mulai berlaku pada tanggal 1 Januari 2009.

Dinas Pendapatan Pengelolaan Keuangan dan Aset. Dinas Pendapatan Pengelolaan Keuangan dan Aset dipimpin oleh seorang kepala dinas yang berkedudukan dan bertanggung jawab kepada walikota melalui sekretaris daerah. Saat ini Dinas Pendapatan Pengelolaan Keuangan dan Aset atau DPPKA dibagi kedalam beberapa bagian atau bidang yang dipimpin langsung oleh seorang kepala bagian yang dalam menjalankan tugasnya langsung dibawah pimpinan dan langsung bertanggung jawab kepada Kepala Dinas Pendapatan Pengelolaan Keuangan dan Aset.

Berdasarkan surat keputusan walikota kepala daerah kotamadya Surakarta tanggal 30 Juni 1972 No. 162/ kep/kdh. IV/ kp.72 tentang penghapusan bagian pajak dari dinas pemerintahan umum karena berkaitan dengan pembentukan dinas baru. Dinas baru tersebut yaitu DIPENDA atau Dinas Pendapatan Daerah yang dipimpin oleh kepala dinas yang kedudukan dan tanggung jawabnya langsung kepada walikota. Seiring berjalannya waktu tata pemerintahan kota Surakarta mengalami banyak perubahan dan perbaikan, berdasarkan pertimbangan-pertimbangan peraturan daerah No. 6 tahun 1990 tentang Susunan Organisasi dan Tata Kerja Dinas Pendapatan Daerah Tingkat II dirubah menjadi Peraturan Daerah No. 6 tahun 2008 tentang Organisasi dan Tata

Kerja Perangkat Daerah Kota Surakarta. Pada peraturan baru tersebut nama Dinas Pendapatan Daerah (DIPENDA) berubah menjadi DinasPengelolaan Keuangan dan Aset (DPPKA) Peraturan baru tersebut mulai berlaku pada tanggal 1 Januari 2009.

2. Kedudukan, Tugas Pokok, dan Fungsi DPPKA

Adapun kedudukan, tugas pokok, dan fungsi Dinas Pendapatan Pengelolaan Keuangan dan Aset adalah sebagai berikut:

a. Dinas Pendapatan, Pengelolaan Keuangan dan Aset dalam melaksanakan tugas dipimpin oleh seorang Kepala Dinas yang berkedudukan di bawah dan bertanggung jawab kepada Walikota melalui Sekretaris Daerah;

b. Dinas Pendapatan, Pengelolaan Keuangan dan Aset mempunyai tugas menyelenggarakan urusan pemerintahan di bidang pendapatan, pengelolaan keuangan dan aset daerah.

Untuk melaksanakan tugas pokok sebagaimana dimaksud pada ayat (2) Dinas Pendapatan, Pengelolaan Keuangan dan Aset menyelenggarakan fungsi:

a. Penyelenggaraan kesekretariatan dinas;

b. Penyusunan rencana program, pengendalian, evaluasi dan pelaporan; c. Penyelenggaraan pendaftaran dan pendataan wajib pajak dan wajib

retribusi;

e. Pengelolaan dan pembukuan penerimaan pajak dan retribusi serta pendapatan lain;

f. Pelaksanaan penagihan atas keterlambatan pajak, retribusi dan pendapatan lain;

g. Penyelenggaraan pengelolaan anggaran, perbendaharaan dan akutansi; h. Pengelolaan aset barang daerah;

i. Penyiapan penyusunan, perubahan dan perhitungan anggaran pendapatan dan belanja daerah;

j. Penyelenggaran administrasi keuangan daerah; k. Penyelenggaraan sosialisasi;

l. Pembinaan jabatan fungsional;

m. Pengelolaan Unit Pelaksana Teknis Dinas (UPTD). 3. Susunan Organisasi DPPKA Surakarta

Adapun susunan organisasi Dinas Pendapatan Pengelolaan Keuangan dan Aset adalah sebagai berikut:

a. Kepala;

b. Sekretariat, membawahkan:

1) Subbagian Perencanaan, Evaluasi dan Pelaporan; 2) Subbagian Keuangan;

3) Subbagian Umum dan Kepegawaian.

c. Bidang Pendaftaran, Pendataan dan Dokumentasi, membawahkan: 1) Seksi Pendaftaran dan Pendataan;

d. Bidang Penetapan, membawahkan: 1) Seksi Perhitungan;

2) Seksi Penerbitan Surat Ketetapan. e. Bidang Penagihan, membawahkan:

1) Seksi Penagihan dan Keberatan; 2) Seksi Pengurangan Pajak Daerah. f. Bidang Anggaran, membawahkan:

1) Seksi Anggaran I; dan 2) Seksi Anggaran II.

g. Bidang Perbendaharaan, membawahkan: 1) Seksi Perbendaharaan I; dan

2) Seksi Perbendaharaan II. h. Bidang Akuntansi, membawahkan:

1) Seksi Akuntansi I; dan 2) Seksi Akuntansi II. i. Bidang Aset, membawahkan:

1) Seksi Perencanaan Aset; dan 2) Seksi Pengelolaan Aset. j. UPTD;

4. Tata Kerja DPPKA Surakarta

Sesuai dengan Perda No. 6 tahun 2008 tentang Organisasi dan Tata Kerja Perangkat Daerah Kota Surakarta yang ditindaklanjuti dengan Perwali No. 24 tahun 2008 tentang Penjabaran Tugas Pokok, Fungsi dan Tata Kerja Dinas Pendapatan Pengelolaan Keuangan dan Aset.

Untuk kebijakan program yang ditetapkan kaitannya dengan tugas pokok dan fungsi Dinas Pendapatan, Pengelolaan Keuangan dan Aset adalah sebagai berikut:

a. Dalam usaha untuk mencapai tingkat pendapatan yang telah ditetapkan, diupayakan dengan mengintesifikasikan sumber sumber pendapatan daerah yang dikelola Dinas Pendapatan Pengelolaan Keuangan dan Aset, baik dengan jemput bola, pendekatan pelayanan melalui wilayah-wilayah terdekat, sosialisasi kepada masyarakat langsung dengan pembagian leaflet, maupun melalui media elektronik (TA TV). Bahkan sampai dengan pembagian hadiah bagi wajib pajak bumi dan bangunan yang melakukan pembayaran tepat waktu;

b. Dalam mengelola keuangan daerah harus dilaksanakan secara tertib, taat pada peraturan perundang-undangan, efisien, ekonomis, efektif, transparan dan bertanggungjawab dengan meperhatikan azas keadilan, kepatutan dan manfaat untuk masyarakat;

c. Dalam usaha meningkatkan pengelolaan aset daerah diupayakan dengan meningkatkan pemberdayaan aset daerah, peningkatan status hukum dan pengamanan aset daerah.

5. Rencana Strategis DPPKA Surakarta Visi DPPKA:

Terwujudnya peningkatan pendapatan daerah yang optimal dalam rangka menjamin likuiditas keuangan daerah untuk mendukung pembangunan daerah.

Misi DPPKA:

a. Pengembangan pola intensifikasi dan ekstensifikasi pengelolaan pendapatan daerah.

b. Peningkatan kualitas pelayanan yang bertumpu pada standar pelayanan. c. Mewujudkan Sumber Daya Manusia (SDM) yang profesional.

d. Menciptakan sistem pengawasan yang efektif. Tujuan DPPKA:

a. Mengoptimalkan sumber sumber pendapatan daerah untuk mencapai target pendapatan yang ditetapkan.

b. Mewujudkan efisiensi dan efektifitas dalam pengelolaan keuangan daerah berdasarkan peraturan yang berlaku.

c. Menyelamatkan dan memberdayakan aset pemerintah kota secara optimal.

d. Meningkatkan profesionalisme dan peningkatan pelayanan kepada masyarakat.

Sasaran DPPKA:

a. Terwujudnya pencapaian pendapatan daerah sesuai target yang ditetapkan.

b. Terwujudnya manajemen keuangan daerah yang efektif, efisien, transparan dan akuntabel.

c. Terwujudnya pembakuan status hukum/pensertifikatan dan perlindungan aset daerah.

d. Peningkatan kesadaran masyarakat sebagai wajib pajak.

B. Pembahasan Masalah

1. Kesesuaian NJOP di kelurahan Mojosongo oleh DPPKA Kota Surakarta

Keputusan Direktur Jenderal Pajak No. 16/PJ.6/1998 tanggal 30 Desember 1998 menjelaskan bagaimana menentukan besarnya NJOP untuk setiap sektor PBB. Dalam Keputusan tersebut mengatur NJOP atas Sektor Pedesaan/Perkotaan, yang dimaksud sektor Pedesaan/Perkotaan adalah Obyek PBB yang meliputi kawasan pertanian, perumahan, perkantoran, pertokoan, industri serta obyek khusus perkotaan. Besarnya NJOP atas obyek pajak sektor pedesaan/ perkotaan ditentukan sebagai berikut:

1. Obyek Pajak berupa tanah adalah sebesar nilai konversi setiap Zona Nilai Tanah (ZNT) ke dalam klasifikasi, penggolongan dan ketentuan nilai jual permukaan bumi (tanah) sebagaimana diatur dengan Keputusan Menteri Keuangan Nomor 523/KMK.04/1998

2. Obyek Pajak berupa bangunan adalah sebesar nilai konversi biaya pembangunan baru setiap jenis bangunan setelah dikurangi

penyusutan fisik berdasarkan metode penilaian ke dalam klasifikasi, penggolongan dan ketentuan nilai jual bangunan sebagaimana diatur dengan Keputusan Menteri Keuangan Nomor 523/KMK.04/1998.

Wewenang penentuan NJOP menurut Undang-undang nomor 28 tahun 2009 berada di kepala daerah. Penentuan besarnya NJOP tanah dan bangunan dilakukan melalui pendataan dan penilaian objek pajak.Cara penilaian objek PBB pada umumnya ada dua yaitu penilaian massal dan penilaian individual. Metode pendekatan penilaian yang digunakan pada umumnya ada tiga:

a. Pendekatan data pasar digunakan untuk menentukan nilai tanah; b. Pendekatan biaya digunakan untuk menentukan nilai bangunan; c. Pendekatan pendapatan.

DPPKA melakukan persiapan membentuk tim penilaian dalam melakukan penilaian NJOP. Keberhasilan dalam penilaian NJOP yang dilakukan oleh DPPKA kota Surakarta karena adanya koordinasi yang baik antar karyawan dan selalu melakukan evaluasi dalam pelaksanaan penilaian tersebut.

Sampel data yang digunakan dalam penelitian ini sebanyak 30 yang diperoleh dari Kelurahan Mojosongo. Data sampel dapat dilihat dalam Tabel di bawah ini:

Tabel 3.1

Sampel objek pajak di Kelurahan Mojosongo yang dijadikan sampel penelitian

Wilayah Jumlah Sampel Prosentase

Jl. Sibela dalam I 10 33%

Jl. Sibela selatan II 8 27%

Rayhan garden house 12 40%

Jumlah 30 100%

Dari jumlah sampel yang diperoleh, penulis melakukan perbandingan dengan harga NJOP yang ditetapkan oleh DPPKA dengan harga yang didapat dari hasil survey. Terdapat beberapa ketidaksesuaian antara NJOP yang ditetapkan DPPKA dengan hasil survey yang dilakukan penulis (Tabel 3.1).

Berdasarkan hasil survey yang telah dilakukan penulis terhadap NJOP Kelurahan Mojosongo. Penulis mencoba melakukan perbandingan PBB yang diperoleh setelah mengetahui selisih kedua NJOP yang telah diperoleh. Jika selisih menunjukan hasil negatif berarti NJOP sekaligus PBB yang ditetapkan DPPKA di bawah angka yang sebenarnya. Sebaliknya jika tanda tersebut tidak tercantum berarti NJOP dan PBB yang ditetapkan oleh DPPKA melebihi angka yang sebenarnya. Rumus yang digunakan untuk menghitung PBB di Kelurahan Mojosongo menurut Peraturan Daerah Nomor 13 Tahun 2011 tentang PBB-P2 adalah:

(NJOP-NJOPTKP) x tarif PBB untuk bumi dan bangunan dengan nilai 0-1 Milyar 0,1%, 1-2Milyar 0,15%, dan lebih dari 2 Milyar 0,2%.

Contoh perhitungan PBB sebagai berikut:

Wajib pajak A mempunyai objek pajak berupa tanah seluas 800 m2dengan harga jual Rp300.000,00/m2, bangunan seluas 400 m2 dengan nilai jual Rp350.000,00/m2, besarnya pokok pajak yang terutang adalah sebagai berikut:

1. NJOP Bumi 800 x 300.000,00 = 240.000.000,00 2. NJOP Bangunan 400 x 350.000,00 = 140.000.000,00 Total NJOP Bumi dan Bangunan = 380.000.000,00 3. Nilai Jual Objek Pajak Tidak Kena Pajak = (10.000.000,00)

Nilai Jual Objek Pajak Kena Pajak = 370.000.000,00 4. PBB terutang: 0,1% x Rp 370.000.000,00 = Rp 370.000,00

Dengan asumsi Peraturan Daerah Nomor 13 Tahun 2011 Kota Surakarta menetapkan 0,1% dari ketentuan maksimal menurut Undang-undang Pajak Daerah dan Retribusi Daerah nomor 28 tahun 2009 adalah 0,3%.

Berikut selisih PBB dengan berdasarkan NJOP yang diperoleh DPPKA dan hasil survey penulis. Perhitungan selisih PBB dan NJOP kelurahan Mojosongo dapat dilihat pada lampiran 3.

Tabel 3.2

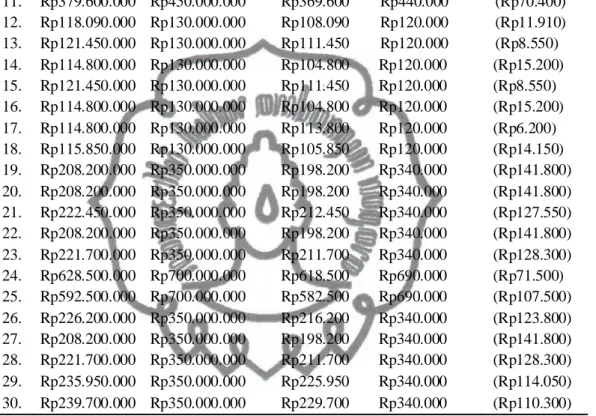

Perbandingan antara NJOP dan PBB No. NJOP DPPKA NJOP Sebenarnya PBB DPPKA PBB Sebenarnya Selisih 1. Rp254.250.000 Rp480.000.000 Rp244.250 Rp470.000 (Rp225.750) 2. Rp254.250.000 Rp480.000.000 Rp244.250 Rp470.000 (Rp225.750) 3. Rp236.250.000 Rp240.000.000 Rp226.500 Rp230.000 (Rp3.500) 4. Rp242.700.000 Rp360.000.000 Rp232.700 Rp350.000 (Rp117.300) 5. Rp254.250.000 Rp360.000.000 Rp244.500 Rp350.000 (Rp105.500) 6. Rp242.700.000 Rp240.000.000 Rp232.700 Rp230.000 Rp2.700 7. Rp254.250.000 Rp360.000.000 Rp244.500 Rp350.000 (Rp105.500)

Tabel 3.2 Lanjutan No. NJOP DPPKA NJOP Sebenarnya PBB DPPKA PBB Sebenarnya Selisih 8. Rp524.520.000 Rp600.000.000 Rp514.200 Rp590.000 (Rp75.800) 9. Rp238.950.000 Rp240.000.000 Rp228.950 Rp230.000 (Rp1.050) 10. Rp524.520.000 Rp600.000.000 Rp515.520 Rp590.000 (Rp74.480) 11. Rp379.600.000 Rp450.000.000 Rp369.600 Rp440.000 (Rp70.400) 12. Rp118.090.000 Rp130.000.000 Rp108.090 Rp120.000 (Rp11.910) 13. Rp121.450.000 Rp130.000.000 Rp111.450 Rp120.000 (Rp8.550) 14. Rp114.800.000 Rp130.000.000 Rp104.800 Rp120.000 (Rp15.200) 15. Rp121.450.000 Rp130.000.000 Rp111.450 Rp120.000 (Rp8.550) 16. Rp114.800.000 Rp130.000.000 Rp104.800 Rp120.000 (Rp15.200) 17. Rp114.800.000 Rp130.000.000 Rp113.800 Rp120.000 (Rp6.200) 18. Rp115.850.000 Rp130.000.000 Rp105.850 Rp120.000 (Rp14.150) 19. Rp208.200.000 Rp350.000.000 Rp198.200 Rp340.000 (Rp141.800) 20. Rp208.200.000 Rp350.000.000 Rp198.200 Rp340.000 (Rp141.800) 21. Rp222.450.000 Rp350.000.000 Rp212.450 Rp340.000 (Rp127.550) 22. Rp208.200.000 Rp350.000.000 Rp198.200 Rp340.000 (Rp141.800) 23. Rp221.700.000 Rp350.000.000 Rp211.700 Rp340.000 (Rp128.300) 24. Rp628.500.000 Rp700.000.000 Rp618.500 Rp690.000 (Rp71.500) 25. Rp592.500.000 Rp700.000.000 Rp582.500 Rp690.000 (Rp107.500) 26. Rp226.200.000 Rp350.000.000 Rp216.200 Rp340.000 (Rp123.800) 27. Rp208.200.000 Rp350.000.000 Rp198.200 Rp340.000 (Rp141.800) 28. Rp221.700.000 Rp350.000.000 Rp211.700 Rp340.000 (Rp128.300) 29. Rp235.950.000 Rp350.000.000 Rp225.950 Rp340.000 (Rp114.050) 30. Rp239.700.000 Rp350.000.000 Rp229.700 Rp340.000 (Rp110.300) Jumlah Rp7.359.410 Rp9.920.000 (Rp2.560.590)

Berdasarkan perhitungan tabel 3.2 terdapat selisih Rp2.560.590. Hal ini dikarenakan minimnya SDM yang dimiliki oleh DPPKA sehingga NJOP yang diperoleh DPPKA tidak sesuai dengan harga pasar. Jika DPPKA Kota Surakarta mau merekrut tenaga lebih dari yang sudah dilakukan saat ini maka NJOP yang ditetapkan sesuai dengan harga pasar yang sebenarnya. Setelah terjadinya kesesuaian NJOP terhadap harga

pasar maka jumlah PBB yang diterima oleh DPPKA sesuai dengan keadaan yang sebenarnya.

Tabel 3.3

Prosentase kesesuaian PBB

Selisih Jumlah Sampel Prosentase

Rp0 - Rp25.000 10 33%

Rp25.000 Rp100.000 4 13%

>Rp100.000 16 54%

Jumlah 30 100%

Dari tabel 3.3 terdapat lebih dari 50% dari jumlah sampel penelitian yang memiliki selisih PBB lebih dari Rp100.000,00. Hal ini disebabkan oleh sistem yang digunakan dalam penentuan NJOP belum dapat mencerminkan nilai pasar yang sesungguhnya sehingga perhitungan PBB yang dilakukan oleh DPPKA Kota Surakarta tidak sesuai dengan perhitungan sebenarnya.

2. Kendala yang ditemukan DPPKA dalam perhitungan NJOP pada kelurahan Mojosongo

Berikut ini kendala yang dihadapi oleh DPPKA dalam menentukan NJOP:

a. Sumber Daya Manusia

Pemungutan PBB-P2 yang dikelola oleh DPPKA bagian Penagihan dengan jumlah karyawan hanya 5 (lima) orang. Pengalihan PBB-P2 menjadi pajak daerah baru dilakukan tahun 2013 sehingga membutuhkan banyak tenaga khusus untuk menangani pajak tersebut. Sehingga SDM yang ada masih terbatas untuk mengurusi jumlah wajib pajak yang begitu banyak di kota Surakarta.

b. Penilaian

Analisis Nilai Indikasi Rata-rata yang dilakukan DPPKA belum mencerminkan harga objek pajak secara utuh. Penilaian yang dilakukan hanya mencerminkan biaya perolehannya saja dan tidak melihat profitabilitas investasi. Proses penilaian kurang didukung oleh kualitas dan kuantitas basis data dan informasi pasar properti yang valid, akurat dan dapat dipertanggungjawabkan. Pendekatan penilaian yang selama ini digunakan kurang memperhatikan prinsip penilaian properti sebagai satu kesatuan investasi, sehingga hasil penilaiannya kurang akurat dan kurang mencerminkan nilai pasar properti, meskipun dalam pasal 1 ayat 3 Undang-undang No. 12 Tahun 1985 tentang Pajak Bumi dan Bangunan sebagaimana telah diubah dengan Undang-undang No. 12 Tahun 1994 telah mendefinisikan bahwa NJOP adalah harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bilamana tidak terdapat transaksi jual beli, Nilai Jual Objek Pajak ditentukan melalui perbandingan harga dengan objek lain yang sejenis, atau nilai perolehan baru, nilai jual objek pajak pengganti. Definisi NJOP di atas mempertegas bahwa pengertian NJOP merupakan satu kesatuan investasi. Oleh karena itu, konsekuensi proses penilaian objek pajaknya perlu mempertimbangkan prinsip penilaian tersebut, yaitu tidak memisah-misahkan antara Nilai Bumi dan Nilai Bangunan.

c. Basis data dan informasi pasar properti belum dikelola secara sistematik, periodik, konsisten dan komprehensif. Data dan informasi yang dimiliki DPPKA Kota Surakarta masih belum tertata rapi dan tidak dilakukan secara periodik, sehingga masih terjadi ketidaksesuaian dalam penilaian NJOP.

3. Upaya yang dilakukan DPPKA untuk menghadapi kendala dalam perhitungan NJOP pada kelurahan Mojosongo

Berikut ini upaya-upaya yang telah dilakukan oleh DPPKA untuk menghadapi kendala yang ada:

a. Merekrut tenaga fungsional guna melakukan penilaian NJOP;

b. Memperbaiki sistem analisis yang digunakan DPPKA dalam menentukan NJOP;

c. Melakukan proses penilaian yang cermat dan didukung oleh kualitas dan kuantitas basis data dan informasi pasar properti yang valid, akurat dan dapat dipertanggungjawabkan;

d. Melakukan pengelolaan basis data dan informasi pasar properti secara sistematik, periodik, konsisten dan komprehensif;

e. Menjadikan satu kesatuan antara penilaian objek pajak bumi dan penilaian objek bangunan.

4. Hasil wawancara dengan Wajib Pajak dan Pegawai DPPKA Kota Surakarta.

Untuk memperkuat hasil penelitian ini, penulis melakukan wawancara. Hasil wawancara dengan pegawai DPPKA Kota Surakarta sebagai berikut:

Kami selaku pihak DPPKA Kota Surakarta belum memiliki tenaga fungsional yang khusus menangani penyusunan besarnya NJOP. Sehingga banyak Zona Nilai Tanah yang besaran NJOP sudah tidak mencerminkan nilai tanah yang sebenarnya. Saya berharap kedepannya Pemerintah Kota Surakarta merekrut pegawai fungsional untuk penyusunan NJOP, sehingga PBB yang diterima menjadi lebih optimal (NP).

Hasil wawancara dengan pegawai DPPKA Kota Surakarta tersebut menunjukan bahwa sangat dibutuhkannya tenaga fungsional penilaian NJOP untuk menyusun NJOP di Kota Surakarta. Mereka meyakini bahwa faktor inilah yang menyebabkan banyak terjadinya ketidaksesuaian NJOP terhadap nilai yang sebenarnya. DPPKA berharap terealisasi usulan tersebut, sehingga dapat membantu dalam penilaian NJOP.

Hasil wawancara dengan beberapa Wajib Pajak sebagai berikut:

Selaku WP saya kurang mengerti tentang tata cara dan proses penilaian NJOP. Bahkan kurang paham terhadap dasar penghitungan dan cara penghitungan pajak bumi dan bangunan. Saya hanya mematuhi dan membayar pajak bumi dan bangunan sesuai dengan SPPT PBB yang ditetapkan oleh pihak DPPKA (AG).

Hasil wawancara dengan WP, dapat disimpulkan secara garis besar bahwa WP tidak mengetahui benar bagaimana proses penilaian NJOP yang dilakukan oleh pihak DPPKA Kota Surakarta. Sebagian besar WP juga tidak mengtahui dasar perhitungan dan cara perhitungan pajak bumi

dan bangunan. WP hanya melakukan pembayaran PBB sesuai dengan SPPT PBB yang telah dibagikan oleh Ketua Rukun Tetangga ke masing-masing WP.

C. Temuan

Berdasarkan analisis dan pembahasan di atas, dapat ditemukan adanya kelebihan dan kelemahan dalam pelaksanaan penilaian NJOP yang dilakukan Pemerintah Daerah kota Surakarta. Adapun kelebihan dan kelemahannya adalah sebagai berikut:

1. Kelebihan

a. Pemerintah Daerah kota Surakarta telah melakukan persiapan yang matang dalam melakukan proses penilaian NJOP.

b. Melakukan evaluasi atas pelaksanaan penetapan NJOP dan membuat usulan agar ke depannya lebih optimal dalam meningkatan pendapatan PBB.

c. Terdapat 33% dari jumlah sampel yang perhitungan NJOP-nya mendekati nilai yang sebenarnya.

2. Kelemahan

a. Kurangnya SDM yang dimiliki pihak DPPKA, sehingga kurang optimalnya penentuan NJOP.

b. Sarana dan prasarana yang minim sehingga menghambat pelaksanaan penilaian NJOP, misalnya, kendaraan khusus yang digunakan tenaga dalam melakukan survey ke lapangan.

c. Sistem yang digunakan dalam penentuan NJOP belum dapat mencerminkan nilai pasar yang sesungguhnya.

d. Jumlah selisih yang perhitungannya tidak sesuai dengan nilai sebenarnya adalah sebesar Rp 2.650.590,-. Jumlah NJOP sebenarnya lebih besar 34% dari NJOP yang ditetapkan DPPKA Kota Surakarta.