ANALISIS KINERJA KEUANGAN PADA PERUSAHAAN ROKOK

YANG LISTED DIBURSA EFEK INDONESIA (BEI)

S K R I P S I

Diajukan sebagai bagian dari syarat-syarat untuk mencapai

kebulatan studi Program strata satu (S-1) pada

Fakultas Ekonomi Universitas Mataram

Oleh

NOPAN SATRIAWAN

A1B 108 126

FAKULTAS EKONOMI

UNIVERSITAS MATARAM

2011

EFEK INDONESIA (BEI)

NAMA MAHASISWA : NOPAN SATRIAWAN NIM : A1B 108 126

JURUSAN : MANAJEMEN

Menyetujui,

Pembimbing Utama Pembimbing Pendamping

Dr. Hermanto, M. Si

NIP. 19600826 198803 1 001

Laila Wardani, MM

SWT, atas Hidayah dan Inayah-Nya sehingga penyusunan skripsi yang berjudul ”Analisis

Kinerja Keuangan Pada Perusahaan Rokok Yang Listed Dibursa Efek Indonesia (BEI)” ini dapat penulis selesaikan tepat pada waktunya. Shalawat dan salam selalu tercurah kepada junjungan alam Nabi Besar Muhammad SAW, yang telah mengantarkan kita dari masa kebodohan menuju pencerahan. Ucapan terima kasih yang tak terhingga kepada kedua Orang tua (Bapak Sahabuddin, SPd dan Ibu Tarmini SPd) atas kasih sayang dan perjuangannya demi memberikan yang terbaik dalam meraih pendidikan tinggi.

Kiranya penyusunan skripsi ini tidak akan terselesaikan tanpa adanya bantuan dan bimbingan dari berbagai pihak. Untuk itu pada kesempatan ini penulis menghaturkan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Drs. H. Thatok Asmony, MBA, DBA. selaku Dekan Fakultas Ekonomi Universitas Mataram.

2. Bapak Drs. Surati, M. Si, Selaku Ketua Program Studi Manajemen Non Reguler Fakultas Ekonomi Universitas Mataram.

3. Bapak Drs. Sarifudin Serip, MM selaku Sekretaris Program Studi Manajemen Non Reguler Fakultas Ekonomi Universitas Mataram dan selaku dosen pembimbing pendamping yang senantiasa sabar dan dibarengi dengan dedikasi yang tinggi untuk mengarahkan menuju penuntasan penulisan skripsi ini.

4. Bapak Dr. Hermanto, MBA, selaku pembimbing utama yang telah banyak memberikan waktu dan tenaganya guna penyempurnaan skripsi ini.

5. Ibu Laila Wardani, SE, MM, selaku pembimbing pendamping yang telah banyak memberikan waktu dan tenaganya guna penyempurnaan skripsi ini.

dengan canda tawa.

8. Rekan-rekan organisasi, Segenap sahabat dan teman-teman yang telah memberikan saran dan dukungan sehingga skripsi ini terselesaikan.

9. Temen Ekstensi Indra, Iwan, Hud, Anto, Fian, Dani, Da’an, Wayan, Bdol, Manda, Uma, Uci, Venty. Mbak ida, Ida, Winda, Nia, dan semua temen ekstensi angkatan 2006-2009 yang saya tidak bisa sebutkan satu per satu.

10.Meja ijo boy Budi jabot, Gading, Imank badila, Rumi, Mas Ardi cone, Ivan, Oplok, Timbul, Indra, Breng, Hatim, Ikha, dan Mas Anang cepetan ujiannya.

11.Segenap sahabat, teman-teman, dan seseorang yang spesial yang telah memberikan dukungan, bantuan, dan saran sehingga skripsi ini terselesaikan.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan dan masih memerlukan penyempurnaan, baik ditinjau dari kajiannya ataupun penulisannya. Oleh karenanya, saran dan kritik sangat dibutuhkan dalam menunjang penyempurnaan skripsi ini.

Semoga amal baik yang telah diberikan oleh semua pihak senantiasa mendapatkan limpahan Rahmat dari Allah SWT, dan penulis berharap semoga skripsi ini dapat bermanfaat bagi penulis khususnya dan bagi pembaca pada umumnya.

Mataram, Februari 2010

DAFTAR TABEL ... vii DAFTAR LAMPIRAN ... ix ABSRTAK ... x BAB I PENDAHULUAN 1.1. Latar Belakang ... 1 1.2. Perumusahan Masalah ... 8

1.3. Tujuan dan Manfaat Penelitian ... 8

1.3.1. Tujuan Penelitian Terdahulu ... 8

1.3.2. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Penelitian Terdahulu ... 9

2.2. Tinjauan Teoristis ... 12

2.2.1. Pengertian Manajemen Keuangan ... 12

2.2.2. Pengertian Kinerja Keuangan ... 13

2.2.3. Analisis Kinerja Keuangan ... 13

2.2.4. Tujuan Manajemen Keuangan ... 14

2.2.5. Definisi Keuangan Perusahaan ... 15

2.2.6. Lapoan Keuangan ... 15

2.2.7. Analisis Laporan Keuangan ... 21

2.2.8. Rasio Keuangan ... 22

2.2.9. Keterkaitan Antara Rasio Likuiditas, Rasio Solvabilitas, Rasio Profitabilitas, dan Rasio Aktivitas ... 31

2.3. Kerangka Konseptual Penelitian ... 32

2.4. Perumusan Hipotesis ... 34

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 35

3.2. Objek Penelitian ... 35

3.3. Metode Pengumpulan Data ... 35

3.7. Definisi Operasional Variabel ... 38

3.8. Prosedur Analisis Data ... 41

BAB IV HASIL DAN PEMBAHASAN 4.1. Hasil Penelitian ... 46

4.1.1 Gambaran Umum Objek Penelitian... 46

4.2. Pembahasan ... 48

4.2.1. Menghitung Rasio Keuangan ... 48

4.2.2. Penentuan Rasio Keuangan Rata-rata ... 60

4.2.3.Perbandingan Rasio Keuangan Perusahaan dengan Rasio Rata- rata Industri ... 66

4.3. Interpretasi Hasil ... 67

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 69

5.2 Saran ... 70

DAFTAR PUSTAKA DAFTAR LAMPIRAN

Tabel 1. Rekapitulasi Laporan Keuangan PT. BAT Indonesia Tbk., PT. Gudang Garam Tbk., dan PT. H.M Sampoerna Tbk.,

Tahun 2005-2009... 5 Tabel 2. Persamaan dan Perbedaan Penelitian Terdahulu dengan

Penelitian yang dilakukan ... 12 Tabel 3. Perbandingan Rasio Keuangan Perusahaan dengan Rasio rata-

Rata Perusahaan Rokok yang Listed di BEI ... 45 Tabel 4. Current Ratio Perusahaan Industri Rokok yang Listed

di BEI Periode 2005-2009 (dalam jutaan rupiah) ... 49 Tabel 5. Quick Ratio Perusahaan Industri Rokok yang Listed

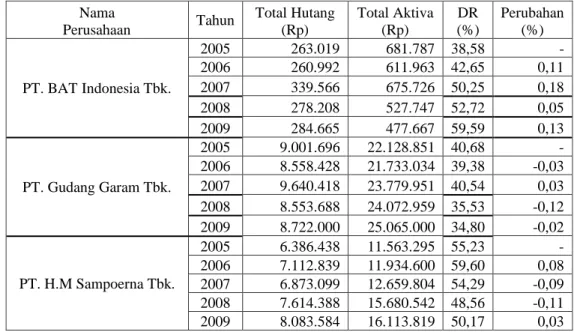

di BEI Periode 2005-2009 ... 51 Tabel 6. Debt Ratio Perusahaan Industri Rokok yang Listed

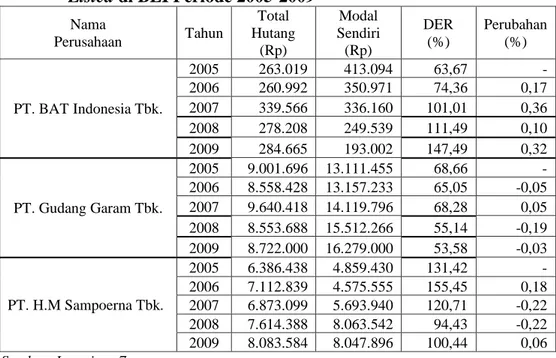

di BEI Periode 2005-2009 ... 52 Tabel 7. Debt to Equity Ratio Perusahaan Industri Rokok yang Listed

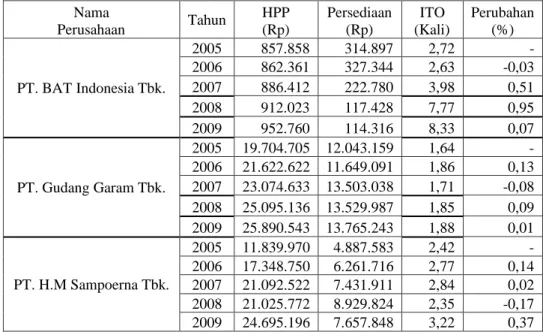

di BEI Periode 2005-2009 ... 53 Tabel 8. Inventory Turnover Perusahaan Industri Rokok yang Listed

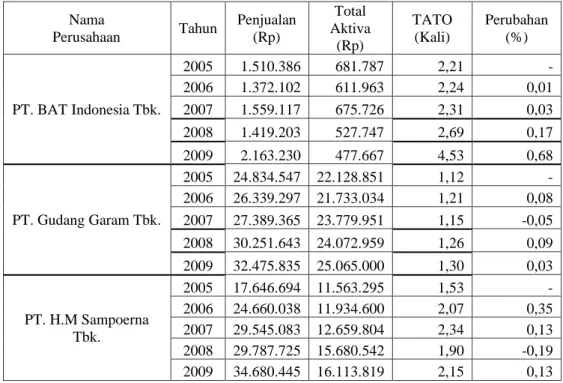

di BEI Periode 2005-2009 ... 55 Tabel 9. Total Assets Turnover Perusahaan Industri semen yang Listed

di BEI Periode 2005-2009 ... 56 Tabel 10. Return On Assets Perusahaan Industri Rokok yang Listed

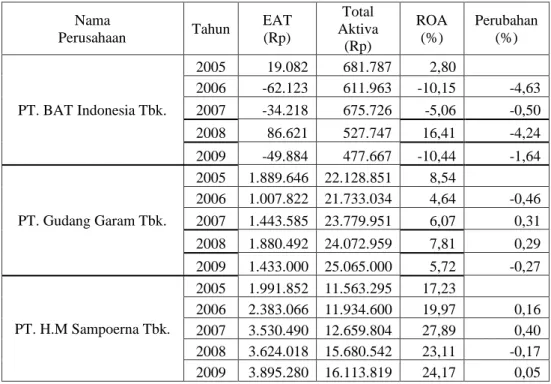

di BEI Periode 2005-2009 ... 58 Tabel 11. Return On Equity Perusahaan Industri Rokok yang Listed

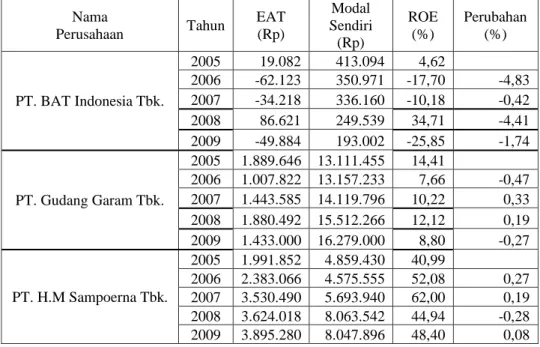

di BEI Periode 2005-2009 ... 59

Tabel 12. Rata-rata Current Rasio Perusahaan Industri Rokok yang

Listed di BEI periode 2005-2009 ... 60 Tabel 13. Rata-rata Quick Ratio Perusahaan Industri Rokok yang Listed

di BEI periode 2005-2009 ... 61 Tabel 14. Rata-rata Debt Ratio Perusahaan Industri Rokok yang Listed

yang Listed di BEI Periode 2005-2009 ... 63 Tabel 17. Rata-rata Total Assets Turnover Perusahaan Industri Rokok

yang Listed di BEI Periode 2005-2009 ... 63 Tabel 18. Rata-rata ROA Perusahaan Industri Rokok yang Listed

di BEI periode 2005-2009 ... 64 Tabel 19. Rata-rata ROE Perusahaan Industri Rokok yang Listed

di BEI periode 2005-2009 ... 64 Tabel 20. Perbandingan Rasio Keuangan masing-masing Perusahaan

Lampiran Halaman Lampiran 1. Rekapitulasi Laporan Keuangan PT. BAT Indonesia Tbk.,

PT. Gudang Garam Tbk., dan PT. H.M Sampoerna Tbk.,

Tahun 2005-2009 ... 74 Lampiran 2. Perhitungan Rasio Keuangan ... 75 Lampiran 3. Perhitungan Rasio Keuangan Rata-rata ... 84 Lampiran 4. Perhitungan Rasio Keuangan Rata-rata rasio perusahaan dan

Industri ... 87

Listed di Bursa Efek Indonesia”. Adapun tujuan penelitian ini adalah untuk mengetahui perkembangan kinerja masing-masing perusahaan dan mengetahui kondisi masing- masing perusahaan dibandingkan dengan kondisi rata-rata industri ketiga perusahaan selama tahun 2005-2009.

Metode penelitan yang digunakan adalah metode deskriptif yaitu membuat deskripsi yang sistematis mengenai kinerja keuangan perusahaan dengan menggunakan metode studi kasus dalam pengumpulan datanya. Lokasi penelitian ini dilakukan pada perusahaan rokok yang listed di Bursa Efek Indonesia (BEI). Untuk mencapai tujuan penelitian ini digunakan analisis rasio keuangan yaitu rasio likuiditas, rasio leverage, rasioaktivitas, dan rasio profitabilitas dari masing-masing perusahaan yang akan dibandingkan dengan rasio rata-rata industri ketiga perusahaan.

Hasil analisis menunjukkan perkembangan kinerja keuangan ketiga perusahaan berfluktuasi. Secara umum perkembangan kinerja PT. BAT cukup baik terutama satu tahun terakhir ini. PT. Gudang Garam memiliki kinerja yang sangat baik tetapi terjadi sedikit penurunan pada dua tahun terakhir ini. Sedangkan PT. HM Sampoerna secara umum kinerjanya cukup baik kecuali kemampuan perusahaan untuk memperoleh laba masih kurang memuaskan. Kineraja PT. BAT Indonesia jika di bandingkan dengan rata -rata perusahaan masih berada dibawah rata-rata. Sedangkan PT. Gudang Garam cenderung berada diatas rata-rata ketiga perusahaan. Untuk PT. HM Sampoerna jika dibandingkan dengan rata-rata ketiga perusahaan masih dibawah rata-rata.

Berdasarkan hasil analisis diatas, saran yang dapat diberikan adalah PT. BAT Indonesia Tbk. diharapkan mampu memperbaiki kondisi keuangannya dengan efisiensi struktur permodalan, menganalisis sumber penggunaan modal kerja untuk memperoleh laba yang lebih besar, serta meningkatkan jumlah aktiva lancarnya. PT. Gudang Garam Tbk. sebaiknya memperbaiki tingkat likuiditas yang cenderung melemah khususnya pada rasio cepat dan tingkat rasio aktivitas yang terus melemah dengan memperbaiki struktur modal kerjanya diantaranya menjual sebagian aktiva tetap yang dimilikinya, merencanakan/memperkirakan dengan baik jatuh tempo dari hutang jangka panjang. Perusahaan juga diharapkan mampu meningkatkan profitabilitas dengan meminimalisir biaya-biaya yang dikeluarkan berkaitan dengan operasi perusahaan. Melalui pengendalian biaya ini diharapkan tingkat profitabilitas perusahaan dapat meningkat. Penjualan harus lebih ditingkatkan lagi, beberapa aktiva harus dijual, atau gabungan dari keduanya. PT. HM. Sampoerna Tbk. sebaiknya berusaha untuk lebih meningkatkan tingkat likuiditas, leverage dan aktivitas terutama aktivitas perusahaan dalam hal pengelolaan tingkat perputaran persediaan yang lebih baik lagi.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Perkembangan teknologi seperti telekomunikasi dan transportasi menyebabkan kebutuhan masyarakat menjadi semakin beragam. Kebutuhan masyarakat yang beragam itu mendorong tumbuhnya berbagai jenis industri dan perusahaan di Indonesia baik milik pemerintah, swata, maupun milik swasta asing.

Perusahaan dalam pendiriannya ada bersifat sosial ada juga yang bersifat

profit oriented. Dalam perkembangan dewasa ini perusahaan lebih banyak yang bersifat profit oriented atau berorientasi laba, karena dengan laba yang dimiliki perusahaan yang bersangkutan mendapat jaminan untuk kelangsungan kegiatan usahanya dan mampu bersaing dalam lingkungan bisnisnya, yaitu perusahaan pesaing yang bergeraak dalam bidang yang sama seperti, persaingan antar perusahaan dalam industri tekstil, industri tembakau, industri otomotif, industri baja, dan lain sebagainya.

Industri tembakau atau rokok di Indonesia adalah salah satu bidang industri yang menghadapi persaingan yang cukup tinggi diantara sesama perusahaan rokok. Hal ini disebabkan karena ada banyak perusahaan rokok di Indonesia yang memperebutkan pangsa pasar yang ada. Keadaan ini menyebabkan para manajer perusahaan harus berpikir keras dalam mengambil setiap keputusan, mencari alternatif dan strategi yang tepat untuk

mempertahankan kelangsungan perusahaan dan mengembangkan usaha untuk memperoleh keuntungan. Setiap keputusan yang diambil oleh pimpinan memerlukan banyak informasi baik dalam maupun dari luar perusahaan, seperti mengenai kinerja perusahaan dan informasi mengenai keadaan pesaingnya. Selain membuat keputusan tepat, hal lain yang diperlukan untuk bisa mengembangkan usaha adalah diperlukan tambahan modal usaha. Perusahaan bisa memperoleh modal usaha dari berbagai sumber yaitu modal sendiri yang terdiri dari berbagai jenis saham dan laba ditahan, modal usaha juga bisa diperoleh dari modal asing yang terdiri dari obligasi dan kredit investasi lainnya atau kombinasi kedua alternatif tersebut.

Dari berbagai perusahaan atau industri rokok yang ada di Indonesia seperti, PT. Gudang Garam, PT. BAT Indonesia, PT HM. Sampoerna, PT Bentoel Internasional, PT Jarum Kudus, PT Nojorono Kudus, dan lain-lain, tidak semua perusahaan tersebut bisa memperoleh dana yang berasal dari saham dan obligasi di pasar modal. Syarat untuk memperoleh dana dari saham dan obligasi melalui pasar modal adalah perusahaan yang bersangkutan harus go public dan listing di bursa saham/pasar modal. Untuk bisa go public dan listing di bursa saham harus memenuhi beberapa persyaratan, Pertama perusahaan yang akan go public

melakukan kontak pendahuluan dengan Bursa Efek Indoesia (BEI) dan menghubungi Badan Pengawas Pasar Modal (BAPEPAM) dengan melampirkan satu lembar persyaratan pendaftaran.

Dari beberapa perusahaan rokok yang ada, perusahaan yang sudah Listed

PT. Gudang Garam Tbk, PT. Hanjaya Mandala Sampoerna Tbk. Pemilihan objek ini karena, PT. Gudang Garam Tbk, dan PT. H.M Sampoerna Tbk, merupakan perusahaan yang cukup bonafit dimana saham kedua perusahaan ini aktif diperdagangkan dan seringkali masuk dalam kategori saham unggulan, sedangkan PT. BAT Indonesia merupakan bagian dari perusahaan rokok British American Tobacco Group (BAT) Group di Indonesia. Dalam hal ini penulis ingin mengetahui perkembangan kinerja keuangan masing-masing perusahaan yang bergerak dalam bidang yang sama ini dan ingin mengetahui perbandingan kinerja masing-masing perusahaan rokok yang listing di Bursa Efek Indonesia (BEI) jika dibandingkan dengan kinerja keuangan rata-rata industri ketiga perusahaan. Kinerja keuangan yang dianalisis dan yang dibandingkan dilihat dengan menggunakan analisa rasio yaitu rasio likuiditas, rasio leverage, rasio aktivitas dan rasio profitabilitas.

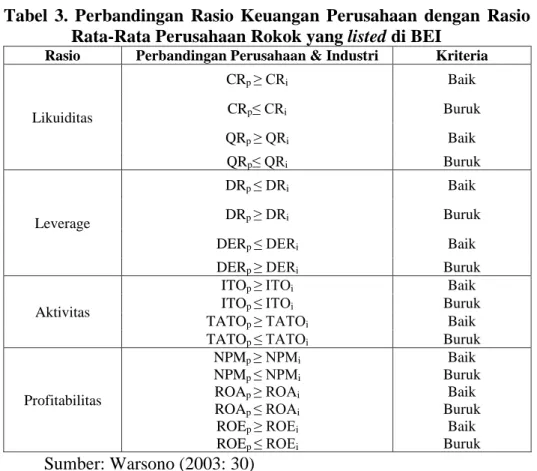

Rasio Likuiditas adalah rasio yang menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus segera dipenuhi (jangka pendek). Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan "likuid". Sebaliknya kalau perusahaan tidak dapat segera memenuhi kewajiban keuangannya pada saat ditagih, berarti perusahaan tersebut dalam keadaan "illikuid" (Munawir, 2001:37).

Menurut Riyanto (2001:331) menyatakan bahwa rasio leverage adalah rasio-rasio yang dimaksudkan untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai dengan utang. Sedangkan Harahap (2007:306), menyatakan bahwa rasio leverage menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Lebih lanjut Warsono (2003:36), menyatakan bahwa rasio solvabilitas adalah rasio keuangan yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka panjangnya.

Riyanto (2001:331), Rasio aktivitas merupakan rasio-rasio yang dimaksudkan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dananya. Selanjutnya Warsono (2003:35),

menyatakan bahwa rasio aktivitas adalah rasio keuangan yang mengukur bagaimana perusahaan secara efektif mengelola aktiva-aktivanya. Rasio digunakan untuk melihat seberapa tingkat aktiva tertentu yang dimiliki perusahaan, apakah sudah sesuai dan beralasan (reasonable), sangat tinggi, atau sangat rendah jika dipandang dari tingkat penjualan saat ini dan yang diproyeksikan.

Riyanto (2001:334), Rasio profitabilitas merupakan rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan. Lebih lanjut Harahap (2007:304), rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti penjualan, kas modal, jumlah karyawan, jumlah cabang dan lainnya.

Dengan melakukan analisa kinerja keuangan akan dapat diketahui perkembangan perusahaan dari tahun-ketahun, serta dapat mengetahui kekuatan dan kelemahan perusahaan yang bersangkutan. Hasil analisa ini bisa digunakan oleh pihak manejer sebagai bahan pertimbangan dalam mengambil keputusan dan kebijakan perusahaan.

Melakukan perbandingan satu perusahaan dengan rata-rata perusahaan yang sejenis akan dapat diketahui bagaimana posisi perusahaan saat itu, apakah ada dibawah rata-rata, atau diatas rata-rata. Dengan mengetahui posisi atau kondisi perusahaan maka pimpinan perusahaan dapat menentukan atau mencari alternatif strategi yang dapat digunakan untuk memperbaiki atau mempertahankan posisi atau kondisi perusahaan dalam persaingan antar industrinya.

Analisa kinerja keuangan suatu perusahaan tidak saja berguna bagi pihak intern perusahaan tetapi akan berguna bagi pihak ekstern sepeti kreditur atau calon kreditur, investor ataupun calon investor, baik calon atau pembeli kredit jangka pendek, calon atau penbeli obligasi, calon atau pemilik saham. Calon atau pemberi kredit jangka pendek akan memperhatikan likuiditas perusahaan karena berhubungan dengan tagihan jangka pendek mereka kepada perusahaan, sumber

dan penggunaan dananya serta keuntungan yang diperoleh perusahaan karena berhubungan dengan tingkat bunga yang harus dibayarkan oleh perusahaan dan kemampuan perusahaan untuk membayar pinjamannya. Sedangkan calon atau pemilik saham akan menilai kemampuan perusahaan dalam mengembangkan usaha, membayar deviden dan menghindari kebangkrutan.

Dengan melihat kinerja keuangan suatu perusahaan akan dapat dijadikan bahan pertimbangan bagi investor dan kreditur untuk menanamkan dananya pada perusahaan, atau bahkan menarik dananya dari perusahaan dengan cara membeli atau menjual surat-surat berharga perusahaan yang bersangkutan di pasar modal.

Untuk lebih jelasnya mengenai perkembangan ketiga perusahaan berikut disampaikan rekapitulasi laporan keuangan (neraca dan rugi laba) ketiga perusahaan.

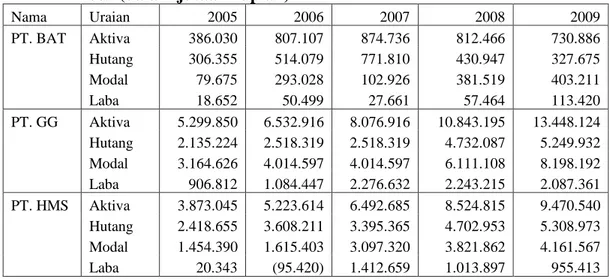

Tabel 1. Rekapitulasi Laporan Keuangan PT. BAT Indonesia Tbk., PT. Gudang Garam Tbk., dan PT. H.M Sampoerna Tbk., Tahun 2005-2009 (dalam jutaan rupiah)

Nama Uraian 2005 2006 2007 2008 2009 PT. BAT Aktiva 386.030 807.107 874.736 812.466 730.886 Hutang 306.355 514.079 771.810 430.947 327.675 Modal 79.675 293.028 102.926 381.519 403.211 Laba 18.652 50.499 27.661 57.464 113.420 PT. GG Aktiva 5.299.850 6.532.916 8.076.916 10.843.195 13.448.124 Hutang 2.135.224 2.518.319 2.518.319 4.732.087 5.249.932 Modal 3.164.626 4.014.597 4.014.597 6.111.108 8.198.192 Laba 906.812 1.084.447 2.276.632 2.243.215 2.087.361 PT. HMS Aktiva 3.873.045 5.223.614 6.492.685 8.524.815 9.470.540 Hutang 2.418.655 3.608.211 3.395.365 4.702.953 5.308.973 Modal 1.454.390 1.615.403 3.097.320 3.821.862 4.161.567 Laba 20.343 (95.420) 1.412.659 1.013.897 955.413 Sumber : Indonesian Capital Market Directory (ICMD)

Perkembangan laporan keuangan PT. BAT Indonesia mengalami perubahan yang berfluktuasi. Penambahan aktiva yang terbesar terjadi pada tahun 2006 yaitu sebesar Rp.421.077 atau naik sebesar 109,08% dari Rp.386.030 pada

tahun 2005. Penambahan aktiva ini karena penambahan pada hutang dan modal perusahaan yaitu masing-masing sebesar 67,8% dan 267,78%.

Peningkatan aktiva, hutang dan modal perusahaan tidak mampu menaikkan laba perusahaan, PT. BAT justru mengalami penurunan laba di tahun yang sama sebesar 70,52%. Penurunan laba ini disebabkan karena pada saat itu Indonesia sedang dalam masa pemulihan pasca krisis ekonomi yang sangat mempengaruhi operasional perusahaan ditambah lagi PT. BAT harus membayar beban bunga atas hutangnya dan membagikan deviden yang cukup besar kepada para pemegang saham sebagai kontribusi atas penambahan modal yang diterima.

Peningkatan hutang terbesar terjadi pada tahun 2007 yaitu sebesar Rp.257.731 atau naik sebesar 50,13% kemudian perusahaan memutuskan untuk menurunkan jumlah hutang yang cukup besar yaitu sebesar 79,1% dari Rp.771.810 menjadi Rp.430.947 di tahun 2008, hal ini dilakukan untuk menekan beban bunga yang harus dibayarkan perusahaan dengan demikian akan mampu menaikan laba perusahaan. PT. BAT mengalami kenaikan modal terbesar pada tahun 2008 sebesar Rp.278.593 atau naik sebesar 270,67%. Kenaikan laba terbesar PT. BAT terjadi pada tahun 2009 sebesar Rp.55.956 atau naik 97,37%.

PT. Gudang Garam, Tbk umumnya mengalami perkembangan yang cukup baik, pergerakan neraca mengalami peningkatan yang cukup teratu. Penambahan aktiva terbesar perusahaan terjadi pada tahun 2009 yaitu dari Rp.10.834.195 di tahun 2008 menjadi Rp.13.448.124 di tahun 2009 atau naik sebesar 32,25%. Perusahaan melakukan kenaikan total hutang erbesar pada tahun 2008 yaitu sebesar Rp.2.448.720 atau naik sebesar 107,24%, sedangkan kenaikan modal

terbesar terjadi pada tahun 2009 yaitu sebesar 34,15% dari Rp.6.111.108 di tahun 2008 menjadi Rp.8.198.192 di tahun 2009. Perusahaan berhasil meningkatkan laba yang terbesar di tahun 2007 sebesar 109,93% atau naik sebesar Rp.1.192.185, hal ini karena perusahaan menambah aktivanya untuk meningkatkan produktivitas tetapi tidak menambah hutang bahkan mengurangi hutang untuk menekan biaya.

Dari segi neraca PT. HMS terus mengalami perkembangan dari tahun ke tahun. Peningkatan aktiva terbesar terjadi pada tahun 2008 sebesar 31,3% dengan kenaikan sebesar Rp.2.032.130. Pada tahun yang sama total hutangnya juga mengalami sebesar 38,5% dari Rp.3.395.365 ditahun 2007 menjadi Rp.4.702.953 di tahun 2008. Perusahaan menaikkan modal terbesar pada tahun 2007 sebesar Rp.1.481.917 atau sebesar 91,47%, kenaikkan modal ini berhasil membawa perusahaan keluar dari krisis ekonomi dengan cara menaikkan aktiva untuk operasional perusahaan yang diperoleh dari penambahan modal yang lebih besar dari hutangnya untuk menekan beban bunga sehingga dengan cara itu perusahaan mampu menunjukkan kenaikan laba terbesar yaitu sebesar 1580,46% dari Rp.-95.420 di tahun 2006 menjadi Rp.1.412.695 di tahun 2007.

Berdasarkan uraian di atas, maka peneliti tertarik untuk membuat penelitian tentang “ANALISIS KINERJA KEUANGAN PADA PERUSAHAAN ROKOK YANG LISTED DI BURSA EFEK INDONESIA (BEI)”.

Dari uraian pada latar belakang di atas, maka dapat dirumuskan permasalahan yaitu : “Bagaimanakah kinerja keuangan masing-masing perusahaan jika dibandingkan dengan rata-rata Industri ketiga perusahan selama tahun 2005-2009?”

1.3. Tujuan dan Manfaat Penelitian 1.3.1. Tujuan Penelitian

Tujuan dari penelitian adalah untuk mengetahui kinerja keuangan masing-masing perusahaan jika dibandingkan dengan rata-rata industri perusahaan selama tahun 2005-2009.

1.3.2. Manfaat Penelitian

Adapun kegunaan penelitian yang dilakukan dengan selesainya laporan penelitian ini adalah:

1. Secara akademik merupakan salah satu syarat untuk mencapai kebulatan studi (S1) pada Fakultas Ekonomi Universitas Mataram. 2. Secara teoritis diharapkan sebagai sarana penerapan teori-teori yang

diperoleh dari literatur-literatur di bangku kuliah khususnya manajemen keuangan.

3. Secara praktis, diharapkan dapat digunakan oleh perusahaan untuk mengetahui posisi kelemahan dan kekuatan keuangannya dapat digunakan sebagai bahan pertimbangan dalam mengambil langkah-langkah selanjutnya di masa yang akan datang.

TINJAUAN PUSTAKA

2.1. Tinjauan Penelitian Terdahulu

Fitriani (2009) melakukan penelitian yang berjudul “Identifikasi Kekuatan dan Kelemahan Keuangan Ditinjau Dari Rasio Keuangan Pada PT. MEKAR CARAKA SAPUTRA”, Penelitian ini bertujuan untuk

mengidentifikasi kekuatan dan kelemahan keuangan ditinjau dari rasio keuangan pada PT. Mekar Caraka Saputra periode Tahun 2004-2008. Alat identifikasi kekuatan dan kelemahan yang digunakan adalah rasio keuangan yang berupa rasio likuiditas, rasio aktivitas, rasio solvabilitas, dan rasio profitabilitas. Penelitian yang dilakukan memberikan hasil yang dapat dijabarkan bahwa tingkat likuiditas PT. Mekar Caraka Saputra mengalami fluktuasi dari tahun 2004-2008 baik dari current ratio, acid test ratio, cash ratio maupun working capital to asset ratio. Tingkat likuiditas perusahaan tergolong kuat karena berada di atas ukuran standar rasio sehingga perusahaan memiliki posisi dan kinerja keuangan tergolong kuat. Tingkat solvabilitas mengalami fluktuasi dari tahun 2004 sampai dengan tahun 2008 baik dari asset to debt ratio, equity to debt ratio maupun current liability to equity ratio. Secara keseluruhan PT. Mekar Caraka Saputra memiliki tingkat solvabilitas yang kuat dalam menunjang kinerja dan posisi perusahaan. PT. Mekar Caraka Saputra memiliki tingkat rasio profitabilitas baik dari gross profit margin, net profit margin maupun return on asset serta

keberhasilan usaha. Tingkat aktivitas PT. Mekar Caraka Saputra periode tahun 2004-2008 tergolong lemah sebagai ukuran kinerja perusahaan karena dengan aktivitas yang tinggi memperlihatkan kemampuan perusahaan untuk melakukan penjualan dengan menggunakan aktiva perusahaan secara efektif. Santosa (2003) melakukan penelitian yang berjudul “Analisis Rasio

keuangan untuk menilai kinerja keuangan PT. Gudang Garam Tbk. di Bursa Efek Jakarta”. Penelitian ini bertujuan untuk mengevaluasi dan menilai

kinerja Keuangan PT. Gudang Garam Tbk. Alat evaluasi dan penilaian kinerja yang digunakan adalah rasio keuangan yang berupa rasio likuiditas, rasio aktivitas, rasio solvabilitas, dan rasio rentabilitas. Penelitian yang dilakukan memberikan hasil yang dapat dijabarkan bahwa rasio likuiditas pada periode fiskal 2000 hingga 2002 menunjukkan adanya penurunan terhadap quick ratio perusahaan dengan besaran rata-rata 2%, sedangkan

current ratio dan cash ratio perusahaan pada periode fiskal yang sama mengalami fluktuasi. Keseluruhan rasio aktivitas pada periode fiskal 2000 hingga 2002 mengalami fluktuasi dimana dapat dijabarkan sebagai berikut: pada periode fiskal 2000–2001, rasio aktivitas perusahaan mengalami penurunan, namun pada periode fiskal berikutnya (2001-2002) rasio aktivitas perusahaan mengalami kenaikan. Rasio solvabilitas pada periode fiskal 2000–2002 mengalami penurunan pada setiap periodenya. Penurunan ini merupakan prestasi yang baik bagi perusahaan, karena hal tersebut menunjukkan bahwa operasi perusahaan yang dibiayai oleh utang semakin sedikit. Rasio rentabilitas perusahaan pada periode fiskal yang sama

mengalami penurunan yang rata-rata sebesar 3,55%; 7,6%, dan 2,25% untuk masing-masing rasio.

Nurfitri (2006) melakukan penelitian yang berjudul “Evaluasi

Kinerja Keuangan Guna Memberikan Indikasi Terhadap Kekuatan Keuangan Perusahaan Food And Beverages yang Go Public di BEJ”. Dalam penelitian tersebut dirumuskan masalah manakah diantara ke dua perusahaan

food and beverage yang terdapat di BEJ (PT. Indofood Sukses Makmur Tbk, PT. Siantar TOP Tbk) yang paling baik kinerja keuangannya dan apakah dengan evaluasi kinerja keuangan akan mampu memberikan indikasi terhadap kekuatan keuangan perusahaan? Alat analisis yang digunakan peneliti adalah rasio keuangan. Hasil analisis ini menunjukkan rasio likuiditas PT. Indofood Sukses Makmur Tbk dan PT. Siantar TOP Tbk rata-rata sebesar 4,29%, dan 6,35%, untuk rasio leverage rata-rata sebesar 3,02% dan 4,79%. Dan rasio profitabilitas rata-rata sebesar 1,16% dan 2,03%. Hasil analisis tersebut menunjukkan bahwa PT. Siantar TOP Tbk mempunyai

current ratio, leverage dan profitabilitas terbaik dibandingkan PT. Indofood Sukses Makmur Tbk. Sehingga dapat disimpulkan kinerja perusahaan yang baik akan mempengaruhi kekuatan keuangan perusahaan terutama dalam meningkatkan profitabilitas.

Adapun persamaan dari kedua penelitian terdahulu tersebut di atas adalah :

Tabel 2. Persamaan dan Perbedaan Penelitian Terdahulu dengan Penelitian yang Dilakukan

No Peneliti Judul Penelitian Persamaan Perbedaan 1. Fitriani (2009) Identifikasi Kekuatan dan Kelemahan

Keuangan Ditinjau Dari Rasio Keuangan Pada PT. MEKAR CARAKA SAPUTRA Tujuan penelitian Alat analisis Objek penelitian dan jenis perusahaan 2. Santosa (2003) Analisis Rasio keuangan untuk

menilai kinerja keuangan PT. Gudang Garam Tbk. di Bursa Efek Jakarta.

-Alat analisis -Objek penelitian

Jenis perusahaan

3. Nurfitri (2006) Evaluasi Kinerja Keuangan Guna Memberikan Indikasi Terhadap Kekuatan Keuangan Perusahaan Food And Beverages yang Go Public di BEJ

Alat analisis Jenis perusahaan

2.2.Tinjauan Teoretis

2.2.1. Pengertian Manajemen Keuangan

Pengertian Manajemen Keuangan Menurut Husnan (1996:4) manajemen keuangan menyangkut kegiatan perencanaan, analisis dan pengendalian kegiatan keuangan. Mereka yang melaksanakan kegiatan tersebut disebut manajer keuangan. Dalam perkembangannya sering hanya disebut dengan istilah "manajamen" saja. Hal ini diperkuat oleh pendapat yang dikemukakan oleh Martono dan Harjito (2008:4), yang menyatakan : Manajemen keuangan (financial management) atau dalam literatur lain disebut pembelanjaan, adalah segala aktivitas perusahaan yang berhubungan dengan bagaimana memperoleh dana, menggunakan dana dan mengelola aset sesuai tujuan perusahaan secara menyeluruh. Dengan kata lain manajemen keuangan merupakan manajemen (pengelolaan) mengenai bagaimana ia memperoleh aset, mendanai aset dan mengelola aset untuk mencapai tujuan perusahaan.

Weston (1995:21), menyatakan bahwa manajemen keuangan mencakup keputusan investasi, pembiayaan dan dividen suatu perusahaan. Hal ini diperkuat oleh teori yang dikemukakan oleh Sartono (2003:8), yang menyatakan bahwa manajemen keuangan adalah manaiemen dana baik yang berkaitan dengan pengalokasian dana dalam berbagai bentuk investasi secara efektif maupun usaha pengumpulan dana untuk pembiayaan investasi atau pembiayaan secara efisien.

Dari pengertian tentang manajemen keuangan di atas, maka dapat disimpulkan bahwa manajemen keuangan adalah segala usaha ataupun aktivitas yang bertujuan menghimpun dana, membiayai, ataupun pengalokasian dan investasi yang bertujuan memperoleh aktiva untuk kepentingan perusahaan.

2.2.2. Pengertian Kinerja Keuangan

Menurut Kamus Besar Bahasa Indonesia (2001:570), Kinerja adalah sesuatu yang dicapai, prestasi yang diperlihatkan atau kinerja merupakan kemampuan kerja. Menurut Husnan dan Pudjiastuti (1997:44), Pengertian kinerja keuangan adalah hasil dari banyak keputusan keuangan individual yang dibuat secara terus-menerus pada suatu lembaga atau institusi.

2.2.3. Analisis Kinerja Keuangan

Analisis kinerja keuangan digunakan untuk mengetahui perkembangan kondisi yang dicapai peusahaan dari tahun ke tahun. Menurut Sawir (2003:5), Gambaran umum analisis keuangan adalah sebagai berikut :

Aktivitas-aktivitas yang dilakukan perusahaan tercermin dalam laporan keuangannya. Dengan menganalisis laporan keuangannya dapat diperoleh gambaran tentang kondisi dan kinerja keuangan perusahaan yang bersangkutan.

Aktivitas-Aktivitas Perusahaan

Laporan Keuangan Perusahaan

Analisis keuangan merupakan suatu proses yang bertujuan menentukan ciri-ciri yang penting tentang keadaan keuangan dan kegiatan Perusahaan berdasarkan data yang ada. Tujuan utama analisis kinerja keuangan untuk memperoleh pandangan yang lebih baik tentang masalah operasional dan keuangan yang dihadapi dalam perusahaan.

2.2.4. Tujuan Manajemen Keuangan

Kasmir (2010:13) menyatakan bahwa tujuan manajemen keuangan memiliki tujuan melalui dua pendekatan yaitu 1) Profit risk approach, dalam hal ini manajer keuangan tidak hanya sekedar memaksimalisasi profit akan tetapi juga harus mempertimbangkan resiko yang bakal dihadapi. 2) Liquidity and profitability, merupakan kegiatan yang berhubungan dengan bagaimana seorang manajer keuangan mengelola likuiditas dan profitabilitas perusahaan.

Sedangkan menurut Martono dan Harjito (2008:13) menyatakan bahwa tujuan manajemen keuangan adalah memaksimumkan nilai perusahaan (memaksimumkan kemakmuran pemegang saham) yang diukur dari harga saham perusahaan. Tujuan ini diperkuat Muslich (2000:3) yang menyatakan bahwa tujuan manajemen keuangan adalah memaksimalkan keuntungan ekonomi dari pemilik perusahaan. Dengan kata lain tujuan perusahaan adalah memaksimalkan keuntungan moneter kepada pemegang saham perusahaan.

Dari tujuan manajemen yang diuraikan di atas, maka dapat disimpulkan bahwa tujuan manajemen pada umumnya adalah untuk mencari hasil yang maksimum dan meminimalkan resiko demi kelangsungan perusahaan di masa mendatang.

2.2.5. Definisi Keuangan Perusahaan

Keuangan perusahaan (corporate finance) adalah pembukuan yang menunjukan jumlah keuangan yang dimiliki oleh perusahaan. Masalah-masalah keuangan pada dasarnya menyangkut tentang kegiatan untuk menggunakan dan memperoleh dana. (Husnan dan Puji Astuti, 2001:135).

2.2.6. Laporan Keuangan

Pada dasarnya laporan keuangan dimaksudkan untuk menyediakan informasi keuangan suatu badan usaha yang merupakan produk akhir dan sistem akuntansi yang akan digunakan oleh pihak-pihak yang berkepentingan sebagai bahan pertimbangan di dalam pengambilan keputusan.

Laporan keuangan merupakan sumber informasi utama untuk mengetahui keadaan perusahaan baik tentang kekayaan, hutang dan permodalan maupun perkembangan kegiatan dengan hasil yang dicapai dalam operasionalnya. Dengan demikian pihak yang berkepentingan terhadap laporan keuangan baik pihak intern perusahaan seperti manajemen, maupun pihak ekstern seperti investor dan kreditur yang mempunyai kepentingan pada perusahaan tersebut.

1. Pengertian Laporan Keuangan

Menurut Baridwan (2008:17), Laporan keuangan merupakan ringkasan dari suatu proses pencatatan, merupakan suatu ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang bersangkutan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk mempertanggungjawabkan tugas-tugas yang dibebankan kepadanya oleh para pemilik perusahaan. Disamping itu laporan keuangan dapat juga digunakan untuk memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak di luar perusahaan.

Sedangkan menurut Djarwanto (2001:5), laporan keuangan merupakan hasil tindakan pembuatan ringkasan data keuangan perusahaan. Laporan keuangan ini disusun dan ditafsirkan untuk kepentingan manajemen dan pihak-pihak lain yang menaruh perhatian atau mempunyai kepentingan dengan data keuangan perusahaan. Lebih lanjut Munawir (2001:2), mengatakan bahwa laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat untuk berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Riyanto (2001:327), mengatakan bahwa laporan finansial (financial statement) memberikan ikhtisar mengenai keadaan finansial suatu perusahaan, dimana neraca (balance sheet) mencerminkan nilai aktiva, utang dan modal sendiri pada suatu saat tertentu, dan laporan rugi/laba (income statement) mencerminkan hasil-hasil yang dicapai selama suatu periode tertentu biasanya meliputi periode satu tahun.

Dari beberapa definisi laporan keuangan di atas, maka dapat disimpulkan bahwa laporan keuangan adalah daftar yang berisi laporan utama yang memuat tentang posisi keuangan dan hasil operasi perusahaan yang disajikan pada akhir periode yang lazimnya terdiri dari neraca, laporan laba rugi, dan laporan perubahan modal.

2. Tujuan Laporan Keuangan

Menurut Prastowo dan Juliaty (2002:5), laporan keuangan disusun dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, dan perubahan posisi keuangan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan.

Tujuan Laporan keuangan menurut IAI (2004:4) adalah sebagai berikut:

1. Menyediakan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi. 2. Laporan keuangan disusun untuk tujuan ini memenuhi kebutuhan

bersama sebagian besar pemakai. Namun demikian, laporan keuangan tidak menyediakan semua informasi yang mungkin dibutuhkan pemakai dalam pengambilan keputusan ekonomi karena secara umum menggambarkan pengaruh keuangan dari kejadian di masa lalu, dan tidak diwajibkan untuk menyediakan informasi non keuangan.

3. Laporan keuangan juga menunjukkan apa yang telah dilakukan manajemen (stewardship), atau pertanggungjawaban manajemen atas sumber daya yang dipercayakan kepadanya. Pemakai yang ingin menilai apa yang telah dilakukan atau pertanggungjawaban. Manajemen berbuat demikian agar mereka dapat membuat keputusan ekonomi, keputusan ini mungkin mencakup, misalnya keputusan menahan atau menjual investasi mereka dalam perusahaan atau keputusan untuk mengangkat kembali atau mengganti manajemen.

Sedangkan menurut Harahap (2007:132), Prinsip Akuntansi Indonesia menyatakan bahwa tujuan laporan keuangan itu adalah:

a. Untuk memberikan informasi yang dapat dipercaya mengenai sumber-sumber ekonomi dan kewajiban serta modal suatu perusahaan.

b. Untuk memberikan informasi yang dapat dipercaya mengenai perubahan dalam sumber-sumber ekonomi neto (sumber dikurangi kewajiban) suatu perusahaan yang timbul dari aktiva aktivitas usaha dalam rangka memperoleh laba.

c. Untuk memberikan informasi keuangan yang membantu proses pemakai laporan dalam estimasi potensi perusahaan dalam menghasilkan laba.

d. Untuk memberikan informasi penting lainnya mengenai perubahan dalam sumber-sumber ekonomi dan kewajiban seperti informasi mengenai aktivitas pembelanjaan dan perencanaan.

e. Untuk mengungkapkan sejauh mungkin informasi lain yang berhubungan dengan laporan keuangan yang relevan untuk kebutuhan pemakai laporan seperti informasi mengenai kebijakan akuntansi yang dianut perusahaan.

Setelah melihat tujuan laporan keuangan di atas, maka dapat disimpulkan bahwa tujuan dari laporan keuangan adalah memberikan informasi keuangan yang dapat dipercaya guna membantu pihak-pihak yang berkepentingan terhadap laporan keuangan.

Dari kedua definisi diatas dapat disimpulkan bahwa modal adalah hak pemilik yang digunakan untuk melakukan aktivitas produksi.

3. Bentuk Laporan Keuangan

1. Neraca

Munawir (2001:13), menyatakan bahwa neraca adalah laporan yang sistematis tentang aktiva, hutang serta modal dari suatu perusahaan pada suatu saat tertentu. Sedangkan menurut Husnan dan Juliaty (2001:65), neraca menunjukkan posisi kekayaan perusahaan, kewajiban keuangan dan modal sendiri perusahaan pada waktu tertentu. Kekayaan disajikan pada sisi aktiva sedangkan kewajiban dengan modal sendiri pada sisi pasiva.

Dengan demikian neraca terdiri dari tiga bagian utama yaitu aktiva, hutang dan modal (Munawir, 2001:13).

a) Aktiva

Pada dasarnya aktiva dapat diklasifikasikan menjadi dua bagian yaitu aktiva lancar dan aktiva tidak lancar.

1). Aktiva lancar adalah uang kas dan aktiva lainnya yang dapat diharapkan untuk atau ditukarkan menjadi uang tunai, dijual atau dikonsumer dalam periode berikutnya.

Yang termasuk kelompok aktiva lancar (likuid) adalah:

1. Kas atau uang tunai yang dapat digunakan untuk membiayai operasi perusahaan.

2. Investasi jangka pendek (surat-surat berharga), adalah investasi yang sifatnya sementara dengan maksud untuk memanfaatkan

uang kas yang untuj sementara belum dibutuhkan dalam operasi.

3. Persediaan, untuk perusahaan dagang adalah semua barang-barang yang diperdagangkan yang sampai tanggal neraca masih di gudang. Untuk perusahaan manufacturing maka persediaan yang dimiliki meliputi persediaan bahan mentah, barang dalam proses, dan persediaan barang jadi.

2). Aktiva tidak lancar adalah aktiva yang mempunyai umur kegunaan relatif permanen atau jangka panjang (umur ekonomis lebih dari satu tahun atau tidak akan habis dalam satu kali perputaran operasi perusahaan).

1. Investasi jangka panjang

2. Aktiva tetap, adalah kekayaan yang dimiliki perusahaan yang fisiknya nampak (konkrit).

3. Aktiva lain-lain, adalah menunjukkan kekayaan atau aktiva perusahaan yang tidak dapat atau belum dapat dimasukkan dalam klasifikasi-klasifikasi sebelumnya.

b). Hutang

Hutang adalah semua kewajiban keuangan perusahaan kepada pihak lain yang belum terpenuhi dimana hutang ini merupakan sumber dana atau modal perusahaan yang berasal dari kreditor. Hutang atau kewajiban perusahaan dapat dibedakan kedalam hutang lancar (hutang jangka pendek) dan hutang jangka panjang.

Hutang lancar adalah kewajiban keuangan perusahaan yang pelunasannya atau pembayaran akan dilakukan dalam jangka pendek (satu tahun sejak tanggal neraca) dengan menggunakan aktiva lancar yang dimiliki perusahaan.

Hutang jangka panjang adalah kewajiban keuangan yang jangka waktu pembayarannya (jatuh tempo) masih jangka panjang (lebih dari satu tahun sejak tanggal neraca).

c). Modal

Modal adalah merupakan hak atau bagian yang dimiliki oleh pemilik perusahaan yang ditunjukkan dalam pos modal (modal saham), surplus dan laba yang ditahan. Atau kelebihan nilai aktiva yang dimiliki oleh perusahaan terhadap seluruh hutang-hutangnya.

2. Laporan Laba Rugi

Menurut Martono dan Harjito (2008:51), laporan laba-rugi (income statement) merupakan laporan yang menggambarkan jumlah penghasilan atau pendapatan dan biaya dari suatu perusahaan pada periode tertentu.

a. Pendapatan

Commite on terminology dalam Harahap (2007:113), mendefinisikan pendapatan sebagai hasil dari penjualan barang atau pemberian jasa yang dibebankan kepada langganan, atau merek yang menerima jasa. Sedangkan menurut Baridwan (2008:30), “pendapatan adalah aliran masuk atau kenaikan lain aktiva atau timbulnya utang (atau kombinasi keduanya) selama satu periode yang berasal dari penyerahan atau pembuatan barang, penyerahan jasa, atau dari kegiatan lain yang merupakan kegiatan utama badan usaha”.

Jadi pendapatan merupakan hasil dari operasi perusahaan berupa kegiatan-kegiatan perusahaan dan pendanaan yang dilakukan dalam periode tertentu. Dari definisi tersebut dapat disimpulkan bahwa pendapatan hasil dari penjualan barang atau pemberian jasa merupakan pemasukan bagi perusahaan.

b. Biaya

Menurut Baridwan (2008:30), “Biaya adalah aliran keluar atau pemakaian lain aktiva atau timbulnya utang (atau kombinasi keduanya) selama periode yang berasal dari penyerahan atau pembuatan barang, penyerahan jasa, atau dari pelaksanaan kegiatan lain yang merupakan kegiatan utama badan usaha”.

Selanjutnya Committe on Terminology dalam Harahap (2007:114), mengemukakan biaya adalah semua biaya yang telah

dikenakan dan dapat dikurangkan pada penghasilan. Jadi, biaya adalah pengeluaran perusahaan yang berkaitan dengan kegiatan usaha yang dapat dikurangkan pada penghasilan dalam periode tertentu.

2.2.7. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

Menurut Harahap (2007:190), analisis laporan keuangan berarti menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses menghasilkan keputusan yang tepat.

Pengertian lain tentang analisis laporan keuangan oleh Bernstein (1983:3) dalam Harahap (2007:190), bahwa analisis laporan keuangan mencakup penerapan metode dan teknik analitis atas laporan keuangan dan data lainnya untuk melihat dari laporan itu ukuran-ukuran dan hubungan tertentu yang sangat berguna dalam proses pengambilan keputusan.

2. Tujuan Analisis Laporan Keuangan

Menurut Bernstein dalam Harahap (2007:195), tujuan analisis laporan keuangan adalah:

a. Screening

Analisis dilakukan dengan melihat secara analitis laporan keuangan dengan tujuan untuk memilih kemungkinan investasi atau merger.

b. Forecasting

Analisis digunakan untuk meramalkan kondisi keuangan perusahaan di masa yang akan datang.

c. Diagnosis

Analisis dimaksudkan untuk melihat kemungkinan adanya masalah-masalah yang terjadi baik dalam manajemen, operasi, keuangan, atau masalah lain.

d. Evaluation

Analisis dilakukan untuk menilai prestasi manajemen, operasional, efisiensi, dan lain-lain.

Menurut Prastowo dan Juliaty (2002:18), tujuan terpenting dan analisis laporan keuangan adalah: Untuk mengurangi ketergantungan para pengambil keputusan pada dugaan, terkaan atau intuisi, mengurangi dan mempersempit lingkup ketidakpastian yang tidak bisa dilakukan pada setiap proses pengambilan keputusan. Analisis laporan keuangan tidak mengurangi kebutuhan akan pertimbangan-pertimbangan, melainkan hanya memberikan dasar yang layak dan sistematis dalam menggunakan pertimbangan-pertimbangan tersebut.

2.2.8. Rasio Keuangan

1. Pengertian Rasio Keuangan

Menurut Riyanto (2001:329), “Pengertian rasio itu sebenarnya hanyalah alat dinyatakan dalam “arithmathical term” yang dapat digunakan untuk

menjelaskan hubungan antara dua macam data finansial”. Sedangkan Djarwanto (2001:123) mengemukakan bahwa “rasio adalah suatu angka

yang menunjukkan hubungan antara suatu unsur dengan unsur lainnya dalam laporan keuangan”. Lebih lanjut Harahap (2007:297), menyatakan

bahwa rasio keuangan adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti).

Sedangkan menurut Munawir (2001:64), rasio menggambarkan hubungan atau pertimbangan (mathematical relationship) antar suatu jumlah tertentu dengan jumlah yang lain dan dengan menggunakan alat analisa berupa rasio ini akan dapat menjelaskan atau memberi gambaran kepada penganalisa tentang baik atau buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

Jadi rasio keuangan dapat diartikan sebagai suatu gambaran yang memuat hubungan dari dua unsur (suatu jumlah tertentu dengan jumlah yang lain) secara sistematis hingga dapat memberikan gambaran kepada penganalisa tentang baik buruknya keadaan posisi keuangan perusahaan, terutama bila angka rasio tersebut dibandingkan dengan angka rasio standar.

2. Tujuan Analisis Rasio Keuangan

Muslich (2000:44), Tujuan dari analisis rasio keuangan adalah untuk mengidentifikasi dari setiap kelemahan dari keadaan keuangan yang dapat menimbulkan masalah di masa depan, dan menentukan setiap kekuatan yang dapat dipergunakan. Disamping itu analisis yang dilakukan oleh pihak luar perusahaan dapat digunakan untuk menentukan tingkat kredibilitas atau potensi investasi.

3. Jenis-Jenis Analisis Rasio Keuangan

Analisis rasio yang dapat digunakan dalam penilaian kinerja perusahaan meliputi:

a. Rasio Likuiditas

Rasio Likuiditas adalah rasio yang menunjukkan kemampuan suatu perusahaan untuk memenuhi kewajiban keuangan yang harus segera dipenuhi (jangka pendek). Perusahaan yang mampu memenuhi kewajiban keuangannya tepat pada waktunya berarti perusahaan tersebut dalam keadaan "likuid". Sebaliknya kalau perusahaan tidak dapat segera memenuhi kewajiban keuangannya pada saat ditagih, berarti perusahaan tersebut dalam keadaan "illikuid" (Munawir, 2001:37).

Rasio likuiditas digunakan untuk menganalisa dan menginterpretasikan posisi keuangan jangka pendek, tetapi juga sangat membantu bagi manajemen untuk mengecek efisiensi modal kerja yang digunakan dalam perusahaan (Munawir, 2001:71). Menurut Riyanto

(2001:25), “masalah likuiditas adalah yang berhubungan dengan masalah kemampuan perusahaan untuk memenuhi kewajiban finansial yang segera harus dipenuhi”.

Dari pengertian diatas dapat disimpulkan bahwa rasio likuiditas merupakan suatu ukuran yang digunakan untuk mengetahui kemampuan perusahaan dalam memenuhi kewajiban jangka pendek yang jatuh tempo dengan alat liquid. Pada prinsipnya, semakin tinggi rasio likuiditas, maka semakin baik kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya (Sartono, 2003: 34).

Dalam penganalisisan posisi likuiditas perusahaan dapat menggunakan dua macam rasio yaitu :

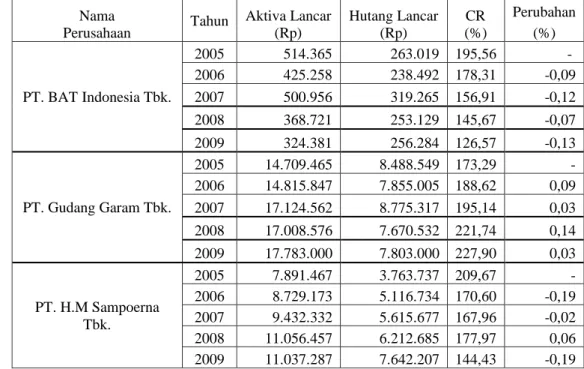

1) Current Ratio (Rasio Lancar)

Menurut Munawir (2001:72) current ratio merupakan perbandingan antara jumlah aktiva lancar dan hutang lancar. Rasio ini menunjukkan bahwa nilai kekayaan (yang segera dapat dijadikan uang) ada sekian kalinya hutang jangka pendek.

Current ratio 200% kadang-kadang sudah memuaskan bagi perusahaan, tetapi jumlah modal kerja dan besarnya ratio tergantung beberapa faktor, suatu standard atau ratio yang umum tidak dapat ditentukan untuk seluruh perusahaan, karena ini hanya merupakan kebiasaan (rule of thumb). Lebih lanjut Riyanto (2001:26), menyatakan bahwa secara kasar dapatlah dikatakan bahwa bagi perusahaan-perusahaan yang bukan perusahaan kredit, current ratio kurang dari 2 : 1 dianggap kurang baik, sebab apabila aktiva lancar turun misalnya sampai 50%, maka jumlah aktiva lancarnya tidak akan cukup lagi menutup utang lancarnya. Pedoman current ratio 2 : 1 atau 200% bukanlah pedoman yang mutlak.

Adapun formulasinya dapat dinyatakan sebagai berikut: % 100 Lancar Hutang Lancar Aktiva Ratio Current =

Current Ratio ini menunjukkan tingkat keamanan (margin of safety) kreditor jangka pendek, atau kemampuan perusahaan untuk membayar hutang-hutang tersebut. Tetapi suatu perusahaan dengan current ratio yang tinggi belum tentu menjamin akan dapat dibayarnya hutang perusahaan yang jatuh tempo karena proporsi atau distribusi dari aktiva lancar yang tidak menguntungkan, misalnya jumlah persediaan yang relatif tinggi dibandingkan taksiran tingkat penjualan yang akan datang sehingga tingkat perputaran persediaan rendah dan menunjukan adanya over investment dalam persediaan tersebut atau adanya saldo piutang yang besar yang mungkin sulit ditagih (Munawir, 2001:72).

Besarnya hasil perhitungan rasio lancar menunjukkan besarnya kewajiban lancar yang dijamin dengan aktiva lancar. Ini berarti semakin besar rasio lancar, maka likuiditas perusahaan semakin tinggi (Warsono, 2003:35).

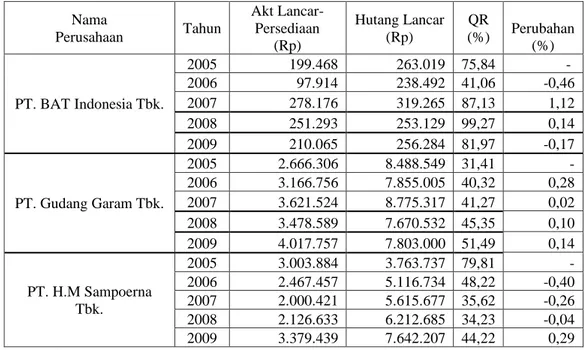

2) Quick Ratio/Acid Test Ratio (Rasio Cepat)

Menurut Martono dan Harjito (2008:55), rasio cepat merupakan alat ukur yang paling akurat untuk mengukur tingkat likuiditas perusahaan. Rasio ini merupakan perimbangan antara jumlah aktiva lancar dikurangi persediaan dengan jumlah hutang lancar.

Sedangkan Munawir (2001:74), rasio ini merupakan ukuran kemampuan perusahaan dalam memenuhi kewajiban-kewajibannya dengan tidak memperhitungkan persediaan, karena persediaan memerlukan waktu yang relatif lama untuk direalisir menjadi uang kas dan menganggap bahwa piutang segera dapat direalisir sebagai uang kas, walaupun kenyataannya mungkin persediaan lebih likuid daripada piutang.

Adapun formulasinya dapat dinyatakan sebagai berikut:

% 100 tan Persediaan -Lancar Aktiva x Lancar g Hu Ratio Quick =

Besarnya hasil perhitungan rasio cepat menunjukkan besarnya kewajiban lancar yang dijamin dengan aktiva lancar di luar persediaan. Dengan karakteristiknya bahwa aktiva lancar di luar

persediaan relaitf mudah dicairkan, maka jaminan likuiditas perusahaan dengan indikator ini lebih dapat dipertanggungjawabkan. Dengan demikian, semakin tinggi rasio cepat, faktor keamanan bagi perusahaan untuk memenuhi kewajiban jangka pendeknya akan semakin tinggi (Warsono, 2003:35).

b. Rasio Leverage/Solvabilitas

Menurut Riyanto (2001:331), menyatakan bahwa rasio leverage adalah rasio-rasio yang dimaksudkan untuk mengukur sampai berapa jauh aktiva perusahaan dibiayai dengan utang. Sedangkan Harahap (2007:306), menyatakan bahwa rasio leverage menggambarkan hubungan antara utang perusahaan terhadap modal maupun aset. Lebih lanjut Warsono (2003:36), menyatakan bahwa rasio solvabilitas adalah rasio keuangan yang digunakan untuk mengukur kemampuan perusahaan dalam memenuhi kewajiban-kewajiban jangka panjangnya. Rasio leverage dapat menggunakan dua ukuran, yaitu:

1) Rasio Hutang Total terhadap Aktiva Total (debt ratio)

Debt Ratio merupakan rasio antar total hutang (total debt) dengan total aset (total assets) yang dinyatakan dalam prosentase. Rasio hutang mengukur berapa persen aset perusahaan yang dibelanjai dengan hutang. (Martono dan Harjito, 2008:58)

Secara matematis, Debt Ratio dapat diformulakan sebagai berikut:

% 100 Aktiva Total Hutang Total x Ratio Debt =

Besarnya hasil perhitungan debt ratio menunjukkan besarnya utang total yang dapat dijamin dengan aktiva total. Semakin tinggi rasio utang menunjukkan risiko keuangan yang dihadapi perusahaan

semakin tinggi, karena utang membawa konsekuensi beban bunga tetap (Warsono, 2003:36).

2) Total Hutang terhadap Modal Sendiri (Total Debt to Equity Ratio) Menurut Martono dan Harjito (2008:59), Total debt to equity ratio

merupakan perbandingan total hutang yang dimiliki perusahaan dengan modal sendiri (ekuitas).

Rumus yang digunakan adalah

% 100 Sendiri Modal Hutang Total = Ratio Equity to Debt

Menurut Harahap (2007:303), Rasio-rasio ini menggambarkan sampai sejauh mana modal pemilik dapat menutupi utang-utang kepada pihak luar. Semakin kecil rasio ini semakin baik. Selanjutnya Warsono (2003:36), menyatakan bahwa besarnya hasil perhitungan rasio hutang terhadap ekuitas menunjukkan seberapa besar hutang jangka panjang yang dapat dijamin dengan ekuitas saham. Semakin tinggi rasio utang terhadap ekuitas, maka akan semakin besar resiko keuangan yang ditanggung perusahaan.

c. Rasio Aktivitas

Menurut Riyanto (2001:331), Rasio aktivitas merupakan rasio-rasio yang dimaksudkan untuk mengukur sampai seberapa besar efektivitas perusahaan dalam mengerjakan sumber-sumber dananya. Selanjutnya Warsono (2003:35), menyatakan bahwa rasio aktivitas adalah rasio keuangan yang mengukur bagaimana perusahaan secara efektif mengelola aktiva-aktivanya. Rasio digunakan untuk melihat seberapa

tingkat aktiva tertentu yang dimiliki perusahaan, apakah sudah sesuai dan beralasan (reasonable), sangat tinggi, atau sangat rendah jika dipandang dari tingkat penjualan saat ini dan yang diproyeksikan.

Rasio aktivitas dapat diukur dengan:

1) Inventory Turnover (Rasio Perputaran Persediaan)

Menurut Harahap (2007:308), rasio ini menggambarkan aktivitas yang dilakukan perusahaan dalam menjalankan operasinya baik dalam kegiatan penjualan, pembelian dan kegiatan lainnya. Sedangkan Martono dan Harjito (2008:57) menyatakan bahwa rasio perputaran persediaan digunakan untuk mengukur efektifias manajemen perusahaan dalam mengelola persediaan.

Rasio ini dapat diformulasikan sebagai berikut :

Persediaan Penjualan Pokok Harga = Turnover Inventory

Menurut Warsono (2003:35), besarnya hasil perhitungan rasio perputaran persediaan menunjukkan tingkat kecepatan persediaan menjadi kas atau piutang dagang, maka akan semakin cepat persediaan perusahaan menjadi kas piutang. Selanjutnya Harahap (2007:308), menyatakan bahwa rasio ini menunjukkan berapa cepat perputaran persediaan dalam siklus produksi normal. Semakin besar rasio ini semakin baik karena dianggap bahwa kegiatan penjualan berjalan cepat.

2) Total Asset Turnover (perputaran total aktiva)

Menurut Martono dan Harjito (2008: 58), Total Asset Turnover

mengukur perputaran dari semua aset yang dimiliki perusahaan.

Total Asset Turnover dihitung dari pembagian antara penjualan dengan total asetnya.Adapun formulasinya adalah sebagai berikut:

Aktiva Total Bersih Penjualan ) (TATO = Turnover Assets Total

Menurut Harahap (2007:309), Rasio ini menunjukkan perputaran total aktiva diukur dari volume penjualan dengan kata lain seberapa jauh kemampuan semua aktiva menciptakan penjualan. Semakin tinggi rasio ini semakin baik.

d. Rasio Profitabilitas

Menurut Riyanto (2001:334), Rasio profitabilitas merupakan rasio-rasio yang menunjukkan hasil akhir dari sejumlah kebijaksanaan dan keputusan-keputusan. Lebih lanjut Harahap (2007:304), rasio profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti penjualan, kas modal, jumlah karyawan, jumlah cabang dan lainnya.

Ada tiga rasio profitabilitas yang digunakan yaitu: Net Profit Margin, Return On Assets (ROA) dan Return On Equity (ROE).

1) Net Profit Margin (NPM)

Menurut Martono dan Harjito (2008:59), NPM atau marjin laba bersih merupakan keuntungan penjualan setelah menghitung seluruh

biaya dan pajak penghasilan. Adapun formulasinya adalah sebagai berikut:

Menurut Harahap (2007:304), Angka ini menunjukkan berapa besar prosentase bersih pendapatan yang diperoleh dari setiap penjualan. Semakin besar rasio ini semakin baik karena dianggap kemampuan perusahaan dalam mendapatkan laba cukup tinggi.

2) Return On Asset (ROA)

Merupakan rasio laba bersih setelah pajak terhadap total aktiva atau merupakan tingkat pengembalian total aktiva. Rasio ini mengukur kemampuan perusahaan menghasilkan laba bersih berdasarkan tingkat aset tertentu. Return on asset (ROA) sering juga disebut sebagai Return on investment (ROI). Adapun formulasinya adalah sebagai berikut:

3) Return On Equity

Menurut Martono dan Harjito (2008:60), Return On Equity atau sering disebut Rentabilitas modal sendiri dimaksudkan untuk mengukur seberapa banyak keuntungan yang menjadi hak pemilik modal sendiri. Rasio ini merupakan ukuran profitabilitas dari sudut pemegang saham. Adapun formulasinya adalah sebagai berikut:

% 100 Bersih Penjualan pajak setelah bersih Laba arg Profit M in= Net % 100 Aktiva Total Pajak Setelah bersih Laba ReturnOn Assets=

Meskipun rasio ini mengukur laba dari sudut pandang pemegang saham, rasio ini tidak memperhitungkan deviden maupun capital gain untuk pemegang saham. Rasio ini bukan pengukur return pemegang saham sebenarnya. Dalam rasio ini menggunakan modal sendiri dengan asumsi bahwa operasi yang menguntungkan akan menambah modal pemegang saham dalam tahun berjalan..

2.2.9. Keterkaitan antara Rasio Likuiditas, Rasio Solvabilitas, Rasio Profitabilitas dan Rasio Aktivitas

Antara likuiditas, solvabilitas, profitabilitas dan aktivitas sama-sama memiliki keterkaitan. Dari ke empat rasio diatas, maka bagi para kreditur yang terpenting adalah rasio profitabilitas, karena rentabilitas ini merupakan jaminan utama bagi para kreditur tersebut tanpa mengabaikan rasio-rasio lainnya. Betapapun besarnya likuiditas atau solvabilitas suatu perusahaan, kalau perusahaan tersebut tidak mampu menggunakan modalnya secara efisien atau tidak mampu memperoleh laba yang besar, maka perusahaan tersebut pada akhirnya akan mengalami kesulitan keuangan dalam mengembalikan hutang-hutangnya.

Rasio likuiditas, solvabilitas, profitabilitas dan aktivitas akan dapat diketahui dengan cara menganalisis dan laporan keuangan perusahaan yang bersangkutan dengan menggunakan tekhnik analisa yang tepat. Dengan kata lain laporan keuangan suatu perusahaan perlu dianalisa karena dengan analisa tersebut akan diperoleh semua jawaban yang berhubungan dengan masalah posisi keuangan dan hasil-hasil yang dicapai oleh perusahaan yang bersangkutan.

% 100 Sendiri Modal Pajak Setelah Laba ReturnOn Equity=

2.3. Kerangka Konseptual

Laporan keuangan merupakan media yang paling penting untuk menilai prestasi dan kondisi ekonomis suatu perusahaan karena laporan keuangan dapat menggambarkan posisi keuangan perusahaan, hasil usaha perusahaan dalam suatu periode, dan arus dana (kas) perusahaan dalam periode tertentu. Laporan keuangan juga memberikan informasi tentang kekayaan, kewajiban, kekayaan bersih, proyeksi laba, perubahan kekayaan dan kewajiban, serta informasi lainnya yang relevan. Secara umum laporan keuangan dapat menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi.

Pihak-pihak yang mempunyai kepentingan terhadap perkembangan suatu perusahaan sangatlah perlu untuk mengetahui kondisi keuangan perusahaan tersebut, dan kondisi keuangan suatu perusahaan akan dapat diketahui dari laporan keuangan perusahaan, yang terdiri dari neraca, laporan perhitungan rugi laba serta laporan-laporan keuangan lainnya. Dengan mengadakan analisa terhadap pos-pos neraca akan dapat diketahui atau diperoleh gambaran tentang posisi keuangannya, sedangkan analisa terhadap laporan laba rugi akan memberikan gambaran tentang hasil atau perkembangan usaha perusahaan yang bersangkutan.

Kerangka konseptual dari penelitian ini adalah sebagai berikut :

Mengadakan analisa hubungan dari berbagai pos dalam suatu laporan keuangan adalah merupakan dasar untuk menginterpretasikan kondisi keuangan dan hasil operasi perusahaan. Beberapa rasio keuangan akan membantu dalam menganalisa dan menginterpretasikan posisi keuangan perusahaan karena rasio ini menggambarkan suatu hubungan atau perimbangan antara suatu jumlah tertentu dengan jumlah yang lain. Komponen rasio ini umumnya terdiri dari rasio likuiditas, leverage, aktivitas dan profitabilitas. Selain itu, penggunaaan rasio sebagai alat analisis laporan keuangan akan dapat menjelaskan atau memberi gambaran tentang baik tidaknya keadaan atau posisi keuangan perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

Analisis rasio keuangan dapat mengidentifikasi dari setiap kelemahan dari keadaan keuangan yang dapat menimbulkan masalah di masa depan,

Rasio Keuangan Individual Perusahaan :

1. Rasio Likuiditas 2. Rasio Leverage 3. Rasio Aktivitas 4. Rasio Profitabilitas Laporan Keuangan Neraca Laba/Rugi Kinerja Keuangan Rasio Keuangan Rata-rata Industri :

1. Rasio Likuiditas 2. Rasio Leverage 3. Rasio Aktivitas 4. Rasio Profitabilitas

dan menentukan setiap kekuatan yang dapat dipergunakan yang dapat mempengaruhi kinerja keuangan perusahaan. Disamping itu analisis yang dilakukan oleh pihak luar perusahaan dapat digunakan untuk menentukan tingkat kredibilitas atau potensi investasi.

2.4. Hipotesis

“Diduga bahwa kinerja keuangan perusahaan industri rokok PT BAT

Indonesia Tbk., PT HM Sampoerna Tbk. dan PT. Gudang Garam Tbk. periode 2005-2009 dalam kondisi baik jika diukur dengan rasio rata-rata industri yang listed di BEI”.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Jenis penelitian yang digunakan adalah metode penelitian deskriptif yaitu suatu metode dalam meneliti status kelompok manusia, suatu objek, suatu kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa pada masa sekarang. Tujuan dari penelitian ini adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antar fenomena yang diselidiki (Nazir, 1999:63).

Penulis menggunakan metode deskriptif didasarkan untuk mengetahui perkembangan kinerja masing-masing perusahaan dan untuk mengetahui keadaan atau kondisi perusahaan jika dibandingkan dengan kondisi rata-rata ketiga perusahaan.

3.2. Objek Penelitian

Penelitian dilakukan pada perusahaan rokok yang listed di Bursa Efek Indonesia (BEI). Adapun alasan dari pemilihan lokasi penelitian ini adalah karena pihak BEI secara rutin menerbitkan laporan keuangan perusahaan yang tercatat dan dilengkapi dengan analisanya.

3.3. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini adalah studi kasus. Menurut Nazir (1999:66), studi kasus adalah penelitian

tentang status subjek penelitian yang berkenan dengan suatu fase spesifik atau khas dari keseluruhan personalitas. Dimana subjek dapat saja berupa individu, kelompok, lembaga maupun masyarakat. Tujuannya adalah memberikan gambaran secara detail tentang latar belakang, sifat-sifat serta karakter-karakter yang khas dari kasus, ataupun status dari individu.

Penelitian dilakukan pada perusahaan industri Rokok yang tercatat di Bursa Efek Indonesia dengan obyek sebanyak perusahaan yaitu PT. BAT Indonesia Tbk., PT. Gudang Garam Tbk., dan PT. H.M Sampoerna Tbk. masing-masing dari tahun 2005-2009. Penelitian ini dilakukan untk mengetahui perkembangan kinerja keuangan semua perusahan yang termasuk dalam katagori tobacco manufacture setiap tahunnya dan perkembangan kondisi keuangan masing-masing perusahaan jika dibandingkan dengan rata-rata kondisi ketiga perusahaan. Dengan demikian maka data yang dikumpulkan dalam penelitian ini merupakan data sekunder yang telah dipublikasikan oleh BEI.

3.4. Teknik dan Alat Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah dokumentasi yaitu cara pengumpulan data dengan mencari data yang diperlukan pada Indonesian Capital Market Directory seperti laporan keuangan perusahaan, profil perusahaan dan lainnya yang diterbitkan oleh Bursa Efek Indonesia, via internet (www.idx.co.id) dan penelitian terdahulu.