1

PENGARUH KEPUTUSAN INVESTASI, KEPUTUSAN PENDANAAN, KEBIJAKAN DIVIDEN DAN TINGKAT SUKU BUNGA TERHADAP NILAI PERUSAHAAN

SEKTOR BARANG KONSUMSI YANG TERDAFTAR DI BURSA EFEK INDONESIA PERIODE 2017–2019

Dwi Jayanti1 Adrianna Syariefur Rakhmat 2

Fakultas Ekonomi Bisnis Dan Ilmu SosialUniversitas Pelita BangsaBekasi e-mail: dwijayanti784@gmail.com

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen, dan tingkat suku bunga terhadap nilai perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia. Populasi yang digunakan dalam penelitian ini sebanyak 58 perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) 2017-2019. Jumlah sampel dalam penelitian ini sebanyak 18 perusahaan dengan menggunakan metode purposive sampling. Variabel penelitian ini terdiri dari nilai perusahaan sebagai variabel terikat an keputusan investasi, keputusan pendanaan, kebijakan dividen, tingkat suku bunga sebagai variabel bebas. Hasil penelitian membuktikan bahwa secara parsial keputusan investasi, keputusan pendanaan dan kebijakan dividen berpengaruh signifikan terhadap nilai perusahaan, sedangkan tingkat suku bunga tidak berpengaruh terhadap nilai perusahaan. Secara simultan variabel-variabel ini berpengaruh terhadap nilai perusahaan.

Kata Kunci: Nilai Perusahaan, Kebijakan Dividen, Keputusan Pendanaan, Tingkat Suku Bunga, Keputusan Investasi.

ABSTRACT

This study aims to analyze the effect of investment decisions, funding decisions, dividend policies, and interest rates on the value of the consumer goods sector companies listed on the Indonesia Stock Exchange. The population used in this study were 58 companies in the consumer goods sector listed on the Indonesia Stock Exchange (BEI) 2017-2019. The number of samples in this study were 18 companies using purposive sampling method. The variables of this study consist of firm value as the dependent variable and investment decisions, funding decisions, dividend policies, and interest rates as independent variables. The results of the study prove that partially investment decisions, funding decisions and dividend policies have a significant effect on firm value, while interest rates have no effect on firm value. Simultaneously, these variables affect firm value.

Keywords: Company Value, Dividend Policy, Funding Decision, Interest Rate, Investment Decisi

2 PENDAHULUAN

Perusahaan mempunyai tujuan jangka panjang dan jangka pendek. Tujuan jangka panjang sebuah perusahaan yaitu memaksimalkan nilai perusahaannya, sedangkan tujuan dalam jangka pendek untuk mendapatkan laba maksimal dengan memanfaatkan sumber daya yang tersedia. Menurut Sudana (2011: 8) tujuan utama perusahaan adalah memaksimalkan nilai perusahaan atau kekayaan bagi pemegang saham,dimana dalam jangka pendek bagi perusahaan yang sudah go public tercermin pada harga pasar saham perusahaan yang bersangkutan di pasar modal.

Kemakmuran pemegang saham dapat menjadi indikator untuk mengetahui nilai suatu perusahaan, nilai perusahaan yang tinggi akan menunjukkan kemakmuran pemegang saham juga tinggi. Hal ini membawa sinyal positif untuk perusahaan karena dengan meningkatkan kemakmuran para pemegang saham, maka investor akan terus menginvestasikan modalnya untuk kegiatan perusahaan. Membandingkan nilai buku perusahaan dengan harga pasar juga digunakan investor untuk menilai suatu perusahaan. Dimana jika nilai buku perusahaan tersebut lebih tinggi dari harga sahamnya, maka perusahaan tersebut memiliki harga saham yang murah, itu berarti menunjukkan kinerja perusahaan kurang baik. Sedangkan, jika perusahaan tersebut memiliki harga pasar lebih tinggi dari nilai bukunya, perusahaan tersebut mendapatkan penilaian baik dari investor sehingga mingkatkan harga saham perusahaan tersebut (Harmono, 2011, hal: 50).

Perbandingan nilai buku perusahaan dan harga saham tercermin pada rasio keuangan Price to Book Value (PBV), rasio ini digunakan untuk mengetahui perbandingan antara harga saham terhadap nilai bukunya (book value). Perusahaan yang berjalan baik biasanya memiliki nilai PBV daitas satu (1), itu berarti nilai pasar lebih besar dibandingkan dengan nilai bukunya serta perusahaan yang dipandang baik oleh investor yaitu jika perusahaan dengan laba dan arus kas yang aman, hal ini dapat tercermin melalui rasio PBV. Ada beberapa alasan para investor menggunakan rasio PBV dalam analisis investasi: Pertama, adanya praktik akuntansi akuntansi yang rekatif standar diantara perusahaan menyebabkan Price to Book Value (PBV) dapat dibandingkan antar berbagai perusahaan yang akhirnya dapat memberikan signal apakah nilai perusahaan tersebut under atau overvaluation. Kedua, nilai buku sifatnya relatif stabil sehingga bagi investor yang kurang percaya terhadap estimasi arus kas, maka nilai buku menjadi cara paling sederhana untuk membandingkannya (Brigham, 2011, hal. 98).

Pada umumnya, fungsi manajemen keuangan merupakan hal paling mendasar yang dapat mempengaruhi perkembangan suatu perusahaan. Fungsi manajemen keuangan berkaitan dengan usaha untuk mendapatkan dana yang diperlukan menggunakan biaya yang minimal dan syarat yang paling menguntungkan serta usaha untuk mengalokasiakn dana seefisien mungkin. Terdapat tiga keputusan dalam manajemen keuangan yaitu keputusan investasi, keputusan pendanaan serta kebijakan deviden. Kombinasi dari tiga keputusan tersebut secara optimal akan memaksimalkan nilai perusahaan yang selanjutnya akan meningkatkan kemakmuran dan kekayaan pemegang saham (Syahyunan, 2013, hal.1).

Keputusan investasi merupakan keputusan yang menyangkut tentang penentuan pengalokasian dana ke dalam bentuk-bentuk investasi yang mendatangkan keuntungan di masa mendatang (Faridah dan Kurnia, 2016). Keputusan investasi sangat penting bagi perusahaan karena berpengaruh secara langsung terhadap besarnya investasi dan aliran kas perusahaan untuk waktu yang akan datang, keputusan investasi dapat mempengaruhi nilai perusahaan karena dengan investasi yang baik dapat menarik investor untuk berinvestasi pada perusahaan tersebut. Keputusan investasi yang buruk dapat mengakibatkan para investor beralih dan membuat harga saham menjadi turun.

Indikator lain yang harus diperhatikan investor selain dari keputusan investasi yaitu keputusan pendanaan. Menurut Fenandar dan Raharja (2012) penentuan pendanaan sangat

3

penting bagi perusahaan karena dapat meningkatkan nilai perusahaan. Sumber pendanaan dalam perusahaan dapat diperoleh dari internal berupa laba ditahan dan dari sumber eksternal bisa berupa pendanaan hutang ( debt financing) , ekuitas (equity financing) dan penerbitan saham baru (hybird securities). Keputusan pendanaan berkaitan dengan proses pemilihan atau penempatan sumber dana yang akan dipakai untuk membelanjai investasi yang direncanakan dengan berbagai alternatif sehingga diperoleh suatu kombinasi pembelanjaan yang paling efektif (Sudana, 2015:6).

Selain keputusan investasi dan keputusan pendanaan, kebijakan deviden juga merupakan faktor yang dapat mempengaruhi nilai perusahaan. Kebijakan deviden ini merupakan kebijakan yang ditetapkan oleh perusahaan untuk menentukan besarnya laba yang akan ditahan dan besarnya laba deviden yang akan dibagikan kepada para investor (Rahayuningtyas dkk, 2014). Tujuan investor dalam menanamkan dananya dalam suatu perusahaan yaitu untuk memperoleh pendapatan, baik berupa deviden maupun capital gain. Kebijakan deviden dianggap penting bagi investor dan perusahaan, karena kebijakan ini adalah kebijakan manajemen perusahaan bahwa setiap pendapatan harus dapat diinvestasikan dan sebagiannya harus dibagikan kepada pemegang saham sebagai deviden (Rehman dan Takumi, 2012).

Deviden akan dibagikan kepada investor apabila perusahaan memperoleh keuntungan. Umumnya para investor dalam penerimaan dividen lebih menginginkan perusahaan melakukan pembayaran dividen secara tunai karena dengan pembayaran dividen dalam bentuk tunai akan mengurangi risiko ketidakpastian dalam melaksanakan aktivitas investasi pada suatu perusahaan (Ramli dan Arfan, 2011). Dividen yang dibagikan tersebut diharapkan mampu meningkatkan kesejahteraan para investor dan sebagian laba bersih yang tidak dibayarkan sebagai dividen akan disimpan sebagai laba ditahan untuk tujuan nvestasi kembali. Dengan menerapkan kebijakan dividen yang menguntungkan bagi investor, maka investor akan tertarik untuk menamkan modalnya pada perusahaan yang selanjutnya akan meningkatkan nilai perusahaan. Kebijakan dividen dalam penelitian ini diprokskan dengan Deviden Pay Ratio (DPR), dimana rasio ini mengukur berapa besar bagian laba bersih setelah pajak yang dibayarkan kepada pemegang saham sebagai deviden (Sudana, 2011, hal. 24).

Nilai perusahaan juga dapat dipengaruhi oleh faktor eksternal yaitu berupa tingkat suku bunga karena tingkat suku bunga merupakan sinyal bagi para investor untuk melakukan kegiatan investasi atau tidak. Melalui suku bunga para investor juga dapat memperkirakan tingkat keuntungan yang akan diperoleh dari suatu investasi. Tingkat bunga yang tinggi akan mengakibatkan beban bunga kredit dan menurunkan laba bersih, jika laba bersih menurun maka laba per saham juga ikut menurun. Hal ini membuat investor mengurangi aktivitas investasi nya sehingga nilai perusahaan akan mengalami penurunan. Tingkat suku bunga dalam penelitian ini ditentukan oleh Bank Indonesia berupa persentase bunga.

Dalam penelitian ini, nilai perusahaan (PBV) dipengaruhi oleh beberapa faktor yang sering digunakan para calon investor untuk menilai kemampuan perusahaan dalam usahanya meningkatkan nilai perusahaan. Faktor pertama dilihat dari keputusan investasi yang diproksikan dengan menggunakan Price Earning ratio (PER), faktor kedua keputusan pendanaan yang diproksikan dengan Debt Earning Ratio (DER), faktor ketiga dilihat dari kebijakan dividen yang diukur dengan menggunakan Dividend Pay Ratio (DPR) dan faktor keempat dilihat dari tingkat suku bunga (SBI).

Berdasarkan latar belakang tersebut, maka dilakukan penelitian tentang pengaruh keputusan investasi, keputusan pendanaan, kebijakan deviden dan tingkat suku bunga terhadap nilai perusahaan sektor barang konsumsi yang terdaftar di bursa efek indonesia periode 2017–2019. Berdasarkan latar belakang yang telah dijabarkan, rumusan masalah penelitian ini adalah: (1) Apakah Keputusan Investasi berpengaruh terhadap Nilai Perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2017–2019?

4

(2) Apakah Keputusan Pendanaan berpengaruh terhadap Nilai Perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2017–2019? (3) Apakah Kebijakan Deviden berpengaruh terhadap Nilai Perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2017–2019? (4) Apakah Tingkat Suku Bunga berpengaruh terhadap Nilai Perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2017–2019? (5) Apakah Keputusan Investasi, Keputusan Pendanaan, Kebijakan Deviden dan Tingkat Suku Bunga berpengaruh terhadap Nilai Perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2017–2019?

Berdasarkan rumusan masalah penelitian, maka tujuan penelitian adalah sebagai berikut: (1) Untuk mengetahui pengaruh Keputusan Investasi terhadap Nilai Perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2017–2019. (2) Untuk mengetahui pengaruh Keputusan Pendanaan terhadap Nilai Perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2017–2019. (3) Untuk mengetahui pengaruh Kebijakan Deviden terhadap Nilai Perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2017–2019. (4) Untuk mengetahui pengaruh Tingkat Suku Bunga terhadap Nilai Perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2017–2019. (5) Untuk mengetahui pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Deviden dan Tingkat Suku Bunga terhadap Nilai Perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia periode 2017– 2019.

TINJAUAN TEORITIS Nilai Perusahaan

Menurut Nurhayati (2013), Nilai perusahaan dapat didefinisikan sebagai nilai wajar perusahaan yang menggambarkan persepsi investor terhadap emiten bersangkutan, dan nilai wajar perusahaan dapat tercermin dari rasio Price to Book Value (PBV) yang diperoleh dengan membandingkan harga pasar per lembar saham dengan nilai bukunya. Dari rasio Price to Book Value (PBV) menunjukkan tingkat kemampuan perusahaan dalam menciptakan nilai relatif terhadap jumlah modal yang diinvestasikan. Menurut Afzal dan Rohman (2012) , Nilai perusahaan yang optimal bisa dicapai dengan menggabungkan fungsi-fungsi dari manajemen keuangan, satu keputusan keuangan yang diambil dapat mempengaruhi keputusan keuangan lainnya, sehingga nantinya akan berdampak juga terhadap nilai perusahaan. Nilai perusahaan yang semakin tinggi membuat kemakmuran yang diterima oleh pemegang saham semakin tinggi pula. Meningkatkan kemakmuran para pemegang saham tentunya perusahaan dapat melaksanakan keputusan-keputusan dibidang keuangan (keputusan investasi, keputusan pendanaan dan kebijakan dividen) sehingga harga saham meningkat dan dengan meningkatnya harga saham sudah tentu akan diikuti oleh meningkatnya nilai perusahaan (Dananjaya dan Mustanda, 2016). Nilai perusahaan tidak hanya dipengaruhi oleh faktor internal perusahaan saja, tetapi dipengaruhi oleh faktor eksternal perusahaan juga yaitu tingkat suku bunga, karena melalui tingkat suku bunga ini investor dapat memperkirakan tingkat keuntungan yang akan diperoleh dari suatu investasi.

Keputusan Investasi

Investasi adalah kegiatan yang dilakukan perusahaan dalam menentukan keuntungan yang akan diperoleh perusahaan dan kinerja perusahaan di masa yang akan datang, atau dengan kata lain investasi merupakan komitmen atas sejumlah dana penanaman modal untuk satu atau lebih aktiva yang dimiliki dengan harapan menghasilkan pendapatan yang positif di masa yang akan datang. Apabila perusahaan salah di dalam pemilihan investasi, maka kelangsungan hidup perusahaan akan terganggu dan hal tersebut akan mempengaruhi penilaian investor terhadap perusahaan, karena investasi yang dilakukan perusahaan pada

5

dasarnya adalah untuk meningkatkan pertumbuhan perusahaan dan mencapai tujuan perusahaan (Ilhamsyah dan Soekotjo, 2017). Menurut Nahdiroh (2013), Keputusan investasi yaitu ketetapan yang telah dibuat oleh pihak perusahaan dalam membelanjakan dana yang dimilikinya dengan bentuk aset tertentu dengan tujuan untuk mendapatkan keuntungan di masa yang akan datang. Keputusan investasi dapat didefinisikan sebagai kombinasi antara aktiva yang dimiliki (assets in place) dengan pilihan investasi dimasa yang akan datang dengan net present value positif (Fenandar dan Raharja; 2012).

Keputusan Pendanaan

Keputusan pendanaan adalah keputusan perusahaan dalam menemukan sumber pendanaan yang digunakan perusahaan dalam meningkatkan investasi nya, karena setiap sumber pendanaan memiliki konsekuensi keuangan yang berbeda. Manajer keuangan harus dapat memperhitungkan sifat dan biaya yang digunakan. Ketika melakukan fungsi pendanaan, manajer keuangan harus menemukan sumber pendanaan alternatif serta menganalisis keputusan alternatif untuk sumber pendanaan berikutnya yang akan dipilih, sehingga harus ada fungsi manajemen pendanaan yang efisien. Keputusan pendanaan selalu berkaitan dengan keputusan perusahaan dalam mencari dana untuk membiayai investasi dan menentukan komposisi sumber pendanaan (Kumar et al, 2012). Pendanaan perusahaan sendiri dapat dikelompokkan berdasarkan sumber dananya yaitu pendanaan internal dan pendanaan eksternal. Efni dkk (2011), menyatakan bahwa pendanaan internal adalah suatu pendanaan yang berasal dari dalam perusahaan tersebut bisa berupa laba ditahan sedangkan pendanaan eksternal yaitu hybrid securities, pendanaan hutang dan ekuitas.

Kebijakan Deviden

Kebijakan dividen merupakan keputusan mengenai bagaimana cara perusahaan menggunakan laba yang diperoleh, apakah akan diinvestasikan kembali atau dibagi kepada pemegang saham sebagai dividen (Oktavia dalam Putra dan Lestari, 2013). Kebijakan dividen merupakan ukuran bagi para investor dalam menilai baik buruknya perusahaan, karena kebijakan dividen mampu membawa pengaruh pada nilai perusahaan. Untuk mencapai tujuan perusahaan, perusahaan menetapkan kebijakan dividen, kebijakan tersebut dibuat untuk menetapkan besarnya laba yang akan ditahan oleh perusahaan yang digunakan untuk menetukan investasi kembali dan dibagikan sebagai dividen kepada pemegang saham. Kebijakan dividen ditentukan oleh perusahaan tersebut apakah perusahaan akan membayar deviden atau tidak, serta menentukan besarnya deviden tersebut (Jusriani dkk, 2013). Menurut Rahayuningtyas, (2014) salah satu rasio yang mempunyai pengaruh terhadap nilai perusahaan sehingga dapat digunakan pengambilan dalam kebijakan dividen adalah Dividen Payout Ratio (DPR). Dividend payout ratio sebagai penentu jumlah laba yang akan ditahan dalam sebuah perusahaan sebagai sumber pendanaannya dan juga sebagai penentu berapa laba dividen yang akan dibagikan kepada para investor.

Tingkat Suku Bunga

Suku bunga adalah pembayaran bunga tahunan dari suatu pinjaman, dalam bentuk presentase dari pinjaman yang diperoleh dari jumlah bunga yang diterima tiap tahun dibagi dengan jumlah pinjaman (Karl dan Fair; 2001 dalam Krisna dan Wirawati; 2013). Menurut kasmir (2013:114) imbalan yang diberikan oleh bank kepada nasabah disebut bunga. Imbalan yang diberikan oleh bank harus dilunasi oleh konsumen, dana yang diberikan oleh bank menjadi tanggung jawab nasabah. Tingkat suku bunga merupakan faktor eksternal yang dapat mempengaruhi struktur modal. Apabila tingkat suku bunga tinggi, maka para investor akan lebih tertarik untuk menyimpan uang mereka di bank, dan sebaliknya jika tingkat suku bunga rendah, maka para investor akan lebih memilih berinvestasi di saham. Tingkat suku bunga

6

dilihat dari tingkat suku bunga yang berlaku di Indonesia yaitu Sertifikat Bank Indonesia (SBI). SBI merupakan salah satu instrumen investasi yang menarik bagi investor mengingat SBI berasal dari Bank Indonesia (Alfilail, 2014).

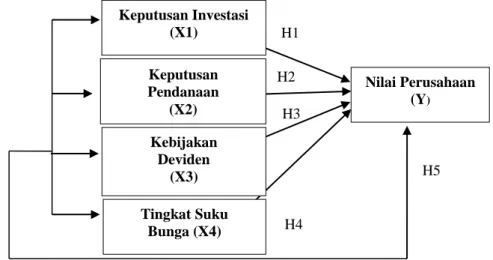

Model Penelitian

Model penelitian yang diajukan dalam gambar berikut ini merupakan kerangka konseptual dan sebagai alur pemikiran dalam menguji hipotesis.

Gambar 1

Metode Penelitian

Jenis penelitian yang digunakan ini tergolong penelitian dengan pendekatan kuantitatif yaitu metode penelitian yang digunakan untuk meneliti populasi atau sampel tertentu yang bertujuan untuk menguji hipotesis yang telah ditetapkan dengan menggunakan data yang berbentuk angka pada analisis statistic. Jenis penelitian ini bersifat asosiatif kausal yaitu penelitian yang dilakukan untuk mencari hubungan antara satu variabel dengan variabel yang lainnya (Sugiyono, 2017:134). Variabel–variabel yang digunakan dalam penelitian ini terdiri dari variabel dependen dan variabel independen. Dimana variabel dependen (terikat) dalam penelitian ini adalah Nilai Perusahaan sedangkan variabel independen (bebas) dalam penelitian ini yaitu Keputusan Investasi, Keputusan Pendanaan, Kebijakan Deviden dan Tingka Suku Bunga. Ruang lingkup yang digunakan dalam penelitian ini meliputi data perusahaan tahun 2017 sampai tahun 2019. Penelitian ini dilakukan pada perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI) periode 2017–2019 melalui media internet dengan situs www.idx.co.id dan www.bi.go.id. Penelitian ini bertujuan untuk mengetahui pengaruh keputusan investasi, keputusan pendanaan, kebijakan deviden dan tingkat suku bunga berpengaruh terhadap nilai perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia (BEI).

Populasi dalam penelitian ini adalah perusahaan sektor barang konsumsi yang terdaftar di Bursa Efek Indonesia pada periode 2017-2019. Metode pengambilan sampel pada penelitian ini adalah metode purposive sampling. Purposive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu Sugiyono (2016:82). Analisis data bertujuan untuk menemukan informasi yang berguna menginformasikan kesimpulan dan mendukung pengambilan keputusan. Penelitian ini termasuk penelitian kuantitatif dengan menggunakan Uji Statistik Deskriptif, Uji Asumsi Regresi, Analisis Regresi Berganda dan Uji Hipotesis. Alat bantu yang digunakan dalam penelitian ini adalah software SPSS versi 22.

H1 H3 H4 H5 Keputusan Investasi (X1) Kebijakan Deviden (X3) Tingkat Suku Bunga (X4) Nilai Perusahaan (Y) H2 Keputusan Pendanaan (X2)

7 HASIL DAN PEMBAHASAN

Gambaran Umum Penelitian

Penelitian ini menguji pengaruh Keputusan Investasi yang diproksikan dengan Price Earning Ratio (PER), Keputusan Pendanaan dikonfirmasikan melalui Debt to Equity Ratio (DER), Kebijakan Dividen yang diproksikan menggunakan Dividend Payout Ratio (DPR) dan Suku Bunga sebagai variabel independen terhadap Nilai Perusahaan yang dikonfirmasikan melalui Price Book Value (PBV) sebagai variabel dependen. Data penelitian ini diperoleh dari laporan keuangan yang terpublikasi bersumber dari www.idx.co.id dan www.bi.go.id. Populasi dalam penelitian ini adalah semuaperusahaan sektor barang konsumsi, sejumlah 58 perusahaan. Dari populasi tersebut yang memenuhi kriteria sampel penelitian hanya 18 perusahaan.

Statistik Deskriptif

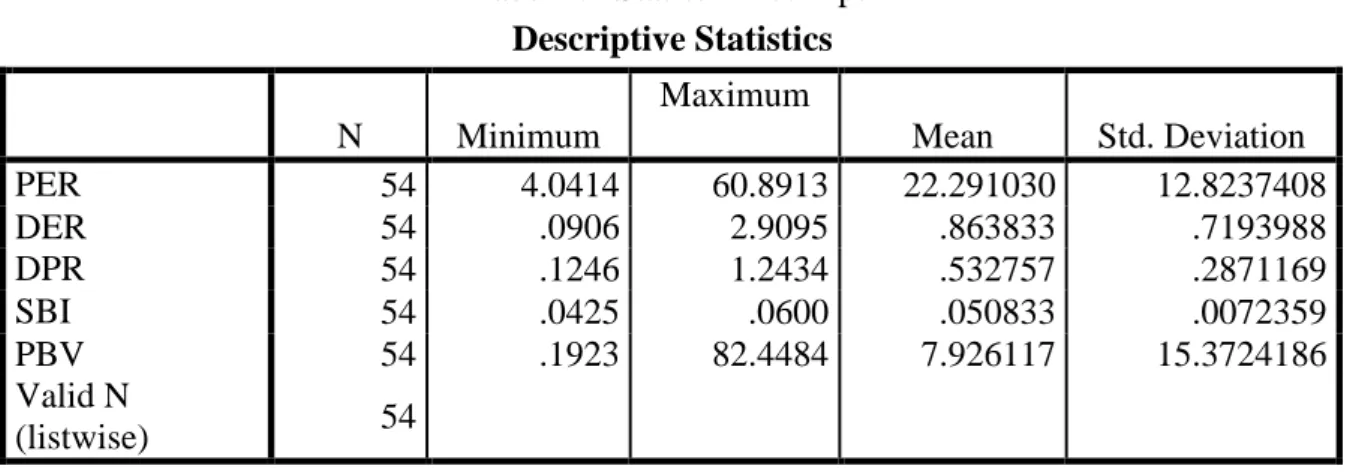

Tabel 4.2 Statistik Deskriptif

Descriptive Statistics N Minimum Maximum Mean Std. Deviation PER 54 4.0414 60.8913 22.291030 12.8237408 DER 54 .0906 2.9095 .863833 .7193988 DPR 54 .1246 1.2434 .532757 .2871169 SBI 54 .0425 .0600 .050833 .0072359 PBV 54 .1923 82.4484 7.926117 15.3724186 Valid N (listwise) 54

Sumber: Hasil Data SPSS 22, 2020

Pada tabel 4.2 menunjukkan hasil statistik deskriptif dari masing-masing variabel penelitian. Berdasarkan tabel 4.2 hasil analisis dengan menggunakan statistik deskriptif adalah PER sebesar 4,0414 dan maksimum 60,8913. Hasil tersebut menunjukkan bahwa besarnya PER yang menjadi sampel penelitian berkisar antara 4,0414 sampai 60,8913 dengan rata-rata sebesar 22,291030 dan standar deviasi sebesar 12,8237408. DER sebesar 0,0906 dan nilai maksimum 2,9095. Hasil tersebut menunjukkan bahwa besarnya DER yang menjadi sampel penelitian berkisar antara 0,0906 sampai 2,9095dengan rata-rata sebesar 0,863833 dan standar deviasi sebesar 0,7193988. DPR sebesar 0,1246 dan nilai maksimum 1,2434. Hasil tersebut menunjukkan bahwa besarnya DPR yang menjadi sampel penelitian berkisar antara 0,1246 sampai 1,2434 dengan rata-rata sebesar 0,050833 dan standar deviasi sebesar 0,0072359. SBI sebesar 0,0425 dan nilai maksimum 0,0600. Hasil tersebut menunjukkan bahwa besarnya SBI yang menjadi sampel penelitian berkisar antara 0,0425 sampai 0,0600 dengan rata-rata sebesar 0,050833 dan standar deviasi sebesar 0, 0072359. PBV sebesar 0,1923 dan nilai maksimum 82,4484. Hasil tersebut menunjukkan bahwa besarnya PBV yang menjadi sampel penelitian berkisar antara 0,1923 sampai 82,4484 dengan rata-rata sebesar 7,926117dan standar deviasi sebesar 15,3724186.

Uji Asumsi Regresi

Uji Normalitas

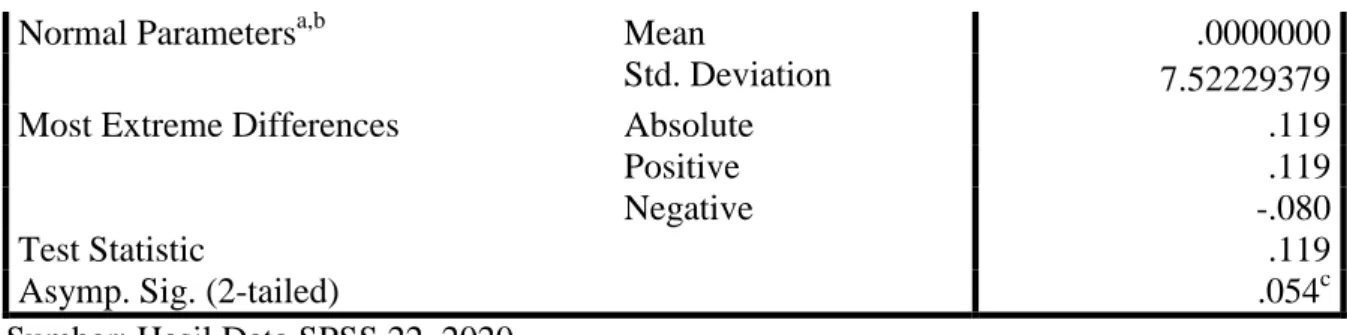

Tabel 4.3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

8

Normal Parametersa,b Mean .0000000

Std. Deviation 7.52229379

Most Extreme Differences Absolute .119

Positive .119

Negative -.080

Test Statistic .119

Asymp. Sig. (2-tailed) .054c

Sumber: Hasil Data SPSS 22, 2020

Berdasarkan tabel 4.3 dapat diketahui bahwa nilai signifikansi Asymp. Sig. (2-tailed) sebesar 0,054 lebih besar dari 0,05 sehingga dapat disimpulkan bahwa data berdistribusi normal. Hal ini mengindikasikan bahwa data residual terdistribusi normal yang memperkuat hasil pengujian dengan menggunakan grafik Normal P-P Plot of Regression Standarized Residual.

Uji Multikolinearitas

Tabel 4.4 Hasil Uji Multikolinearitas Model Collinearity Statistics Tolerance VIF 1 (Constant) PER .930 1.075 DER .960 1.042 DPR .972 1.029 SBI .991 1.009

Sumber: Hasil Data SPSS 22, 2020

Berdasarkan hasil uji multikolonieritas pada tabel 4.4, dapat dilihat bahwa variabel keputusan investasi yang diproksikan dengan Price Earning Ratio (PER), keputusan pendanaan yang diproksikan dengan Debt to Equity Ratio (DER), kebijakan dividen yang diproksikan dengan Dividend Payout Ratio (DPR) dan tingkat suku bunga dengan Sertifikat Bank Indonesia (SBI) memiliki nilai Tolerance lebih dari 0,10 dan nilai VIF yang lebih kecil dari 10, sehingga dapat dinyatakan bahwa tidak terjadi multikolonieritas antar variabel independen yaitu antara keputusan investasi, keputusan pendanaan, kebijakan dividen dan tingkat suku bunga.

Uji Autokorelasi

Tabel 4.5 Hasil Uji Autokorelasi

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson 1 .872a .761 ,741 7.8233036 1,087

Sumber: Hasil Data SPSS 22, 2020

Dilihat dari table 4.5 dapat diketahui bahwa hasil uji autokorelasi menunjukkan nilai Durbin Watson (DW) sebesar 1,087 terletak antara -2 sampai +2, maka dapat disimpulkan tidak terjadi autokorelasi di dalam model regresi.

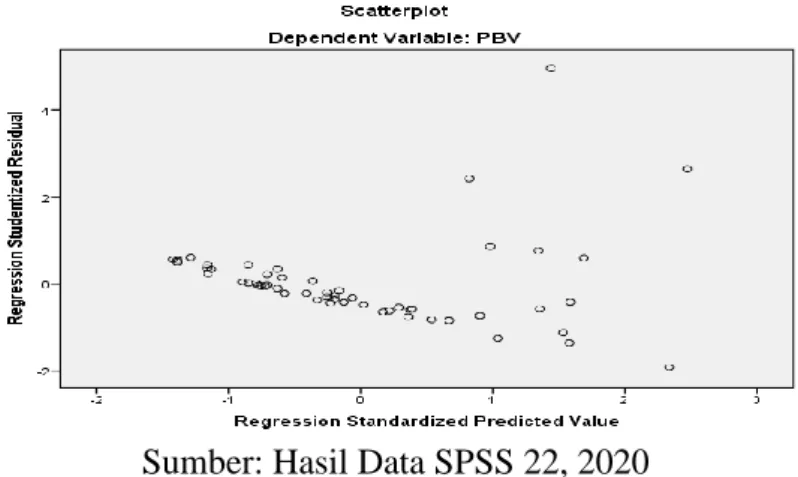

9 Uji Heteroskedastisitas

Gambar 4.2 Grafik Scatterplot

Sumber: Hasil Data SPSS 22, 2020

Berdasarkan gambar 4.2, grafik Scatterplot menunjukkan bahwa data tersebut terlihat tidak membentuk pola yang jelas, titik-titik menyebar di atas dan di bawah angka nol (0) pada sumbu Y, hal ini dapat disimpulkan bahwa tidak terjadi heteroskedastisitas pada model regresi.

Uji Hipotesis

Uji Koefisien Determinasi (Adjusted R2)

Tabel 4.6 Hasil Uji Koefisien Determinasi

Nilai Adjusted R Square sebesar 0,741 menunjukkan bahwa variabel keputusan investasi, keputusan, kebijakan dividen, dan tingkat suku bunga mempengaruhi nilai perusahaan sebesar 74,1% dan sisanya 25,9% dipengaruhi oleh variabel lain yang tidak diujikan dalam penelitian ini.

Uji Signifikan Simultan ( Uji Statistik F )

Tabel 4.7 Hasil Uji F (Simultan)

ANOVAa

Model

Sum of

Squares Df Mean Square F Sig.

1 Regression 9525.497 4 2381.374 38.909 .000b

Residual 2999.000 49 61.204

Total 12524.496 53

a. Dependent Variable: PBV

b. Predictors: (Constant), SBI, DER, DPR, PER

Berdasarkan tabel 4.7 nilai F sebesar 38.909 dengan tingkat signifikansi 0,000 (0,000 < 0,05) maka model regresi dapat digunakan untuk memprediksi nilai perusahaan yang diproksikan dengan Price to Book (PBV) atau dapat dikatakan bahwa keputusan investasi

Model R R Square Adjusted R Square

Std. Error of the Estimate

1 .872a .761 ,741 7.8233036

10

yang diproksikan dengan Price Earning Ratio (PER), keputusan pendanaan yang diproksikan dengan Debt to Equity Ratio (DER), kebijakan dividen yang diproksikan dengan Dividend Payout Ratio (DPR), dan tingkat suku bunga dengan Sertifikat Bank Indonesia (SBI) berpengaruh secara simultan terhadap nilai perusahaan yang diproksikan dengan Price to Book (PBV), sehingga dapat dikatakan bahwa Ha5 diterima.

Uji Signifikansi Parameter Individual (Uji Statistik t)

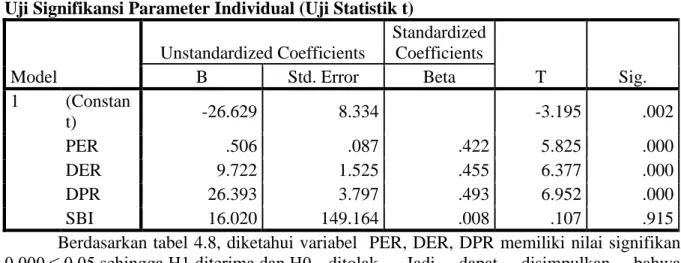

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constan t) -26.629 8.334 -3.195 .002 PER .506 .087 .422 5.825 .000 DER 9.722 1.525 .455 6.377 .000 DPR 26.393 3.797 .493 6.952 .000 SBI 16.020 149.164 .008 .107 .915

Berdasarkan tabel 4.8, diketahui variabel PER, DER, DPR memiliki nilai signifikan 0,000 ≤ 0,05 sehingga H1 diterima dan H0 ditolak. Jadi dapat disimpulkan bahwa Keputusan investasi berpengaruh positf terhadap nilai perusahaan, maka H1 diterima dan H0 ditolak. Hasil dengan pendekatan probabilitas sama dengan hasil berdasarkan uji t. Sedangkan variabel SBI memiliki nilai signifikan 0,915 ≥ 0,05 sehingga H0 diterima dan H1 ditolak.

Uji Analisis Regresi Linear Berganda

Tabel 4.10 Hasil Analisis Regresi Linear Berganda

Model Unstandardized Coefficients Standardized Coefficients T Sig. B Std. Error Beta 1 (Constant ) -26.629 8.334 -3.195 .002 PER .506 .087 .422 5.825 .000 DER 9.722 1.525 .455 6.377 .000 DPR 26.393 3.797 .493 6.952 .000 SBI 16.020 149.164 .008 .107 .915

Sumber: Hasil Data SPSS 22, 2020

Berdasarkan hasil analisis regresi linier berganda pada tabel 4.10, maka menghasilkan model persamaan regresi linier berganda sebagai berikut:

PBV = -26,629 + 0,506 PER + 9,722 DER + 26,393 DPR + 16,020 SBI + e Berdasarkan persamaan diatas dapat diartikan:

∝ = -26,629 artinya jika PER, DER, DPR dan SBI sama dengan nol (0), maka nilai perusahaan sebesar -26,629

ß1 = 0,506 artinya jika PER naik sebesar 1 maka nilai perusahaan akan meningkat sebesar 0,506 dengan asumsi bahwa variabel lainnya konstant.

ß2 = 9,722 artinya jika DER naik sebesar 1 maka nilai perusahaan akan meningkat sebesar 9,722 dengan asumsi bahwa variabel lainnya konstant.

11

ß3 = 26,393 artinya jika DPR naik sebesar 1 maka nilai perusahaan akan meningkat sebesar 26,393 dengan asumsi bahwa variabel lainnya konstant.

ß4 = 16,020 artinya jika SBI naik sebesar 1 maka nilai perusahaan akan meningkat sebesar 16,020 dengan asumsi bahwa variabel lainnya konstant.

PEMBAHASAN

Pengaruh Keputusan Investasi (X1) terhadap Nilai Perusahaan (Y)

Berdasarkan hasil pengujian hipotesis secara parsial, diperoleh bahwa variabel Keputusan investasi yang diproksikan dengan Price Earning Ratio (PER) terhadap nilai perusahaan yang diproksikan dengan Price to Book Value (PBV) dapat dilihat pada tabel 4.8 yang memilki nilai signifikan 0,000. Nilai signifikan 0,000 ≤ 0,05 dengan koefisien regresi bernilai positif, yaitu sebesar 0,506. Sehingga H1 diterima dan H0 ditolak. Penelitian ini ini berhasil membuktikan hipotesis pertama yang menyatakan “Keputusan Investasi berpengaruh positif signifikan terhadap Nilai Perusahaan sektor barang konsumsi di Bursa Efek Indonesia”.

Pengaruh Keputusan Pendanaan (X2) terhadap Nilai Perusahaan (Y)

Berdasarkan hasil pengujian hipotesis secara parsial, diperoleh bahwa variabel Keputusan pendanaan yang diproksikan dengan Debt Equity Ratio (DER) terhadap nilai perusahaan yang diproksikan dengan Price to Book Value (PBV) dapat dilihat pada tabel 4.8 yang memilki nilai signifikan 0,000. Nilai signifikan 0,000 ≤ 0,05 dengan koefisien regresi bernilai positif, yaitu sebesar 9,722. Sehingga H2 diterima dan H0 ditolak. Penelitian ini ini berhasil membuktikan hipotesis kedua yang menyatakan “Keputusan Pendanaan berpengaruh positif signifikan terhadap Nilai Perusahaan sektor barang konsumsi di Bursa Efek Indonesia”

.

Pengaruh Kebijakan Dividen (X3) terhadap Nilai Perusahaan (Y)

Berdasarkan hasil pengujian hipotesis secara parsial, diperoleh bahwa variabel Kebijakan Deviden yang diproksikan dengan Dividend Payout Ratio (DPR) terhadap nilai perusahaan yang diproksikan dengan Price to Book Value (PBV) dapat dilihat pada tabel 4.8 yang memilki nilai signifikan 0,000. Nilai signifikan 0,000 ≤ 0,05 dengan koefisien regresi bernilai positif, yaitu sebesar 26,393. Sehingga H3 diterima dan H0 ditolak. Penelitian ini ini berhasil membuktikan hipotesis ketiga yang menyatakan “Kebijakan Deviden berpengaruh positif signifikan terhadap Nilai Perusahaan sektor barang konsumsi di Bursa Efek Indonesia”.

Pengaruh Tingkat Suku Bunga (X4) terhadap Nilai Perusahaan (Y)

Berdasarkan hasil pengujian hipotesis secara parsial, diperoleh bahwa variabel Tingkat suu bunga dengan Sertifikat Bank Indonesia (SBI) terhadap nilai perusahaan yang diproksikan dengan Price to Book Value (PBV) dapat dilihat pada tabel 4.8 yang memilki nilai signifikan 0,915. Nilai signifikan 0,915 ≥ 0,05 dengan koefisien regresi bernilai positif, yaitu sebesar 16,020. Sehingga H0 diterima dan H4 ditolak. Jadi, dapatdisimpulkan bahwa “Tingkat Suku Bunga tidak berpengaruh positif terhadap Nilai Perusahaan sektor barang konsumsi di Bursa Efek Indonesia”.

Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen dan Tingkat Suku Bunga terhadap Nilai Perusahaan (Y)

Berdasarkan hasil pengujian hipotesis secara simultan, diperoleh bahwa variabel keputusan investasi yang diproksikan dengan Price Earning Ratio (PER), keputusan

12

pendanaan yang diproksikan dengan Debt to Equity Ratio (DER), kebijakan dividen yang diproksikan dengan Dividend Payout Ratio (DPR), dan tingkat suku bunga dengan Sertifikat Bank Indonesia (SBI) terhadap nilai perusahaan yang diproksikan dengan Price to Book Value (PBV) dapat dilihat pada tabel 4.7 yang memilki nilai signifikan 0,000. Nilai signifikan 0,000 ≤ 0,05 dengan koefisien regresi bernilai positif, yaitu sebesar 26,393. Sehingga H5 diterima dan H0 ditolak. Penelitian ini ini berhasil membuktikan hipotesis kelima yang menyatakan “Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen dan Tingkat Suku Bunga berpengaruh positif signifikan terhadap Nilai Perusahaan sektor barang konsumsi di Bursa Efek Indonesia”.

REFERENSI

Achmad, S. L., & Amanah, L. (2014). Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen Dan Kinerja Keuangan Terhadap Nilai Perusahaan. Jurnal Ilmu & Riset Akuntansi, 3(9), 1-15.

Afzal, A., & Rohman, A. (2012). Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen terhadap Nilai Perusahaan. Journal of Accounting, 1(2), 1-9. Alfilail, N. (2014). Pengaruh keputusan investasi, keputusan pendanaan, kebijakan dividen,

inflasi, dan tingkat suku bunga terhadap nilai perusahaan (Studi pada Perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2009-2011) (Doctoral dissertation, Universitas Multimedia Nusantara).

Arieska, M. B. (2011, Mei). “Pengaruh Aliran Kas Bebas dan Keputusan Pendanaan Terhadap Nilai Pemegang Saham dengan Kesempatan Investasi dan Dividen Sebagai Variabel Moderasi. Jurnal Akuntansi Dan Keuangan, 13(1), 13-23.

Brigham, F.& Daves, R. (2014). Intermediate Financial Management. Jakarta: Bumi Aksara. Brigham, E. d. (2011). Manajemen Keuangan.Buku 2 Edisi Kedelapan. Jakarta: Erlangga. Danajaya, P. M., & Mustanda, I. K. (2016). Pengaruh Keputusan Investasi, Keputusan

Pendanaan, dan Kebijakan Dividen terhadap Nilai Perusahaan. E-Jurnal Manjemen Unud, 5(10), 6610-6639.

Devianasari, L., & Suryantini, P. S. (2015). Pengaruh Price Earning Ratio, Debt To Equity Ratio, Dan Dividen Payout Ratio Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. E-Jurnal Manajemen Unud, 4(11), 3646-3674.

Dita, A. H., & Murtaqi, I. (2014). The Effect Of Net Profit Margin, Price To Book Value And Debt To Equity Ratio To Stock Return In The Indonesian Consumer Goods Industry. Journal Of Business And Management, 3(3), 305-315.

Efni,Yulia., Hadiwidjojo, D., Salim, U., & Rahayu, M.(2011). Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen: Pengaruhnya Terhadap Nilai Perusahaan (Studi Pada Sektor Properti dan Real Eastate di Bursa Efek Indonesia). Jurnal Aplikasi Manajemen, 10(1),128-141.

Fahmi, I. (2015). Pengantar Manajemen Keuangan Teori dan Soal Jawab. Bandung: Alfabeta.

Faridah, N., & Kurnia. (2016). Pengaruh Keputusan Investasi, Pendanaan, Kebijakan Dividen, Tingkat Suku Bunga Terhadap Nilai Perusahaan. Jurnal Ilmu dan Riset Akuntansi, 5(2), 1-15.

Fenandar, G. I. (2012). Pengaruh Keputusan Investasi,Keputusan Pendanaan, dan Kebijakan Dividen Terhadap Nilai Perusahaan. Diponegoro Journal Accounting, 1, 1-10.

Ghozali, I. (2011). Aplikasi Analisis Multivariate dengan Program SPSS. Semarang: Badan Penerbit Universitas Diponegoro.

Ghozali, I. (2012). Aplikasi Analisis Multivariate Dengan Program IBM SPSS. Yogyakarta: Universitas Diponegoro.

13

Haque, A. A., & Maslichah. (2019). Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Dividen Dan Tingkat Suku Bunga Terhadap Nilai Perusahaan. E-Jra, 8(4), 15-25.

Harmono. (2011). Manajemen Keuangan Berbasis Balance Scorecard (Pendekatan Teori,Kasus dan Riset Bisnis),Cetakan Kedua. Jakarta: Bumi Aksara.

Husnan, S., & Pudjiastuti, E. (2012). Dasar – Dasar Manajemen Keuangan, Edisi Keenam. Yogyakarta: Upp Stim Ypkn.

Ilhamsyah, Luqman, F., & Soekotjo, H. (2017). Pengaruh Kebijakan Deviden, Keputusan Investasi, dan Profitabilitas terhadap Nilai Perusahaan. Jurnal Ilmu dan Riset Manajemen, 6(2), 1-10.

Indarti, I., & Ningsih, P. P. (2012). Pengaruh Keputusan Investasi, Keputusan Pendanaan, dan Kebijakan Dividen terhadap Nilai Perusahaan (Studi Kasus pada Perusahaan Manufaktur Yang Terdaftar di Bursa Efek Indonesia Periode 2007-2009. Junal Kajian Akuntansi dan Bisnis, 1(1).

Jannah, W., Juanda, A., & Prasetyo, A. (2019). Pengaruh Keputusan Pendanaan, Dan Kebijakan Dividen Terhadap Nilai Perusahaan Dengan Kualitas Laba Sebagai Variabel Pemoderasi. Jurnal Akademi Akuntansi, 2(1), 93-105.

Jusriani, Fanindya, I., & Rahardjo, S. N. (2013). Analisis Pengaruh Profitabilitas, Kebijakan Dividen, Kebijakan Hutang, dan Kepemilikan Manajerial terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2009-2011). Diponegoro Journal of Accounting, 2(2), 1-10.

Karmila, N., & Abrar. (2017). Pengaruh Hubungan Profitabilitas, Kebijakan Dividen Dan Kebijakan Hutang Terhadap Nilai Perusahaan. Jurnal Akuntansi, 1-14.

Kasmir. (2015). Analisis Laporan Keuangan. Jakarta: PT. Raja Grafindo Persada

Krisna, A. A. G. A., & Wirawati, N. G. P. (2013). Pengaruh inflasi, nilai tukar rupiah, suku bunga SBI pada indeks harga saham gabungan di BEI. E-Jurnal Akuntansi, 3(2), 421-435..

Kurnia, N. F. (2016). Pengaruh Keputusan Investasi, Pendanaan,Kebijakan Dividen, Tingkat Suku Bunga Terhadap Nilai Perusahaan. Jurnal Ilmu dan Riset Akuntansi, 5, 51-60. Kusmayadi, D., Rahman, R., & Abdullah, Y. (2018). Analysis Of The Effect Of Net Profit

Margin, Price To Book Value and Debt To Equity Ratio On Stock Return. International Journal of Recent Scientific Research, 9, 90-95.

Luh Putu, N. S. (2014, Agustus). Pengaruh Keputusan Investasi, Kebijakan Dividen, Serta Keputusan Pendanaan Terhadap Nilai Perusahaan Manufaktur Di Bursa Efek Indonesia. Jurnal Manajemen, Strategi Bisnis dan Kewirausahaan, 8(2), 81-89. Maimunah, S., & Hilal, S. (2014). Pengaruh Keputusan Investasi, Keputusan Pendanaan,

Kebijakan Dividen dan Tingkat Suku Bunga terhadap Nilai Perusahaan. Jurnal Ilmiah Manajemen dan Akuntansi Fakultas Ekonomi (JIMAFE), 42-49.