BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Sumber-sumber penerimaan daerah menurut UU Nomor 32 Tahun 2004 terdiri atas:

1. Pendapatan Asli Daerah (PAD), yang terdiri atas: a. Pajak Daerah

b. Retribusi Daerah

c. Bagian Laba Usaha Daerah d. Lain-lain PAD yang Sah 2. Dana Perimbangan, yang terdiri atas:

a. Dana Alokasi Umum (DAU) b. Dana Alokasi Khusus (DAK) c. Dana Bagi Hasil

3. Lain-lain Pendapatan yang Sah

2.1.1 Teori Otonomi Daerah

Berdasarkan UU Nomor 32 Tahun 2004, otonomi daerah adalah hak, wewenang, dan kewajiban daerah otonom untuk mengatur serta mengurus sendiri urusan pemerintahan dan kepentingan masyarakat setempat sesuain dengan peraturan perundang-undangan. Menurut Widarta (2001, dalam Bawono, 2006) dijelaskan bahwa otonomi daerah berasal dari bahasa Yunani,

yaitu Autos yang berarti sendiri dan Nomos yang berarti aturan. Dalam hal ini, otonomi daerah dapat diartikan sebagai kebebasan dan kemandirian daerah dalam menentukan langkah-langkah sendiri.

Salah satu ketetapan MPR yaitu Tap MPR Nomor XV/MPR/1998 tentang “Penyelenggaraan Otonomi Daerah; Pengaturan, Pembagian dan Pemanfaatan Sumber Daya Nasional yang berkeadilan serta Perimbangan Keuangan Pusat dan Daerah dalam Kerangka Negara Kesatuan Republik Indonesia” merupakan landasan hukum bagi dikeluarkannya UU Nomor 22 Tahun 1999 tentang Perimbangan Keuangan Antara Pemerintah Pusat dan Daerah. UU Nomor 22 Tahun 1999 kemudian direvisi dengan UU Nomor 32 dan 33 Tahun 2004 sebagai dasar dalam penyelenggaraan otonomi daerah.

Tujuan diberlakukannya otonomi daerah adalah agar pemerintah pusat tidak perlu terbebani masalah yang tidak seharusnya menjadi masalah pemerintah pusat. Pemerintah pusat diharapkan lebih fokus pada perumusan kebijakan yang bersifat makro. Pada dasarnya, dalam pelaksanaan otonomi daerah dan desentralisasi fiskalterkandung tiga misi utama, yaitu (Sakti, 2007):

1. Meningkatkan kualitas dan kuantitas pelayanan publik dan kesejahteraan masyarakat.

2. Menciptakan efisiensi dan efektivitas pengelolaan sumber daya daerah.

3. Memberdayakan dan menciptakan ruang bagi masyarakat untuk berpartisipasi dalam proses pembangunan.

Desentralisasi fiskal merupakan konsekuensi logis dari otonomi daerah. Desentralisasi fiskal adalah pelimpahan wewenang pemerintahan oleh pemerintah kepada daerah otonom untuk mengatur dan mengurus urusan pemerintahan dalam Negara Kesatuan Republik Indonesia. Bowman dan Hawton (1983) menyatakan bahwa tidak satupun pemerintah dari suatu negara dengan wilayah yang luas dapat menentukan secara efektif ataupun dapat melaksanakan kebijaksanaan dan program-programnya sedara efektif melalui sistem sentralisasi. Oleh karena itu perlu ada pelimpahan wewenang dari pusat ke daerah.

Prinsip-prinsip otonomi daerah seperti yang tertera dalam undang-undang adalah:

1. Penyelenggaraan otonomi daerah dilaksanakan dengan memperhatikan aspek demokrasi, keadilan, pemerataan, serta potensi dan keanekaragaman daerah.

2. Pelaksanaan otonomi daerah didasarkan pada otonomi luas, nyata, dan bertanggung jawab.

3. Pelaksanaan otonomi daerah yang luas dan utuh diletakkan pada daerah kabupaten dan daerah kota, sedang otonomi daerah provinsi merupakan otonomi yang terbatas.

4. Pelaksanaan otonomi daerah harus sesuai dengan konstitusi negara sehingga tetap terjamin hubungan yang serasi antara pusat dan daerah serta antar-daerah.

5. Pelaksanaan Otonomi daerah harus lebih meningkatkan kemandirian daerah otonom, dan karenanya dalam daerah kabupaten dan daerah kota tidak ada lagi wilayah administrasi. Demikian pula di kawasan-kawasan khusus yang dibina oleh pemerintah atau pihak lain, seperti badan otorita, kawasan pelabuhan, kawasan perumahan, kawasan industri, kawasan perkebunan, kawasan pertambangan, kawasan kehutanan, kawasan perkotaan baru, kawasan pariwisata, dan semacamnya berlaku ketentuan peraturan daerah otonom.

6. Pelaksanaan otonomi daerah harus lebih meningkatkan peranan dan fungsi badan legislatif daerah, baik sebagai fungsi legislasi, fungsi pengawas maupun fungsi anggaran atas penyelenggaraan pemerintahan daerah.

7. Pelaksanaan atas dekonsentrasi diletakkan pada daerah provinsi dalam kedudukannya sebagai wilayah administrasi untuk melaksanakan kewenangan pemerintahan tertentu yang dilimpahkan kepada gubernur sebagai wakil pemerintah.

8. Pelaksanaan asas tugas pembantuan dimungkinkan, tidak hanya dari pemerintah kepada daerah, tetapi juga dari pemerintah dan daerah kepada desa yang disertai dengan pembiayaan, saran dan prasarana, serta sumber daya manusia dengan kewajiban melaporkan pelaksanaan dan mempertanggungjawabkan kepada yang menugaskannya.

Pelimpahan kekuasaan pemerintah pusat ke pemerintah daerah dilakukan berdasarkan prinsip negara kesatuan tetapi dengan semangat

federalisme. Jenis kekuasaan yang ditangani pusat hampir sama dengan yang ditangani oleh pemerintah di negara federal.

Otonomi daerah bersifat luas, nyata dan bertanggungjawab. Disebut luas karena kewenangan sisa justru berada pada pusat; disebut nyata karena kewenangan yang diselenggarakan itu menyangkut yang diperlukan, tumbuh dan hidup, dan berkembang di daerah; disebut bertanggungjawab karena kewenangan yang diserahkan itu harus diselenggarakan demi pencapaian tujuan otonomi daerah.

2.1.2 Anggaran Pendapatan dan Belanja Daerah (APBD)

Anggaran merupakan pernyataan mengenai estimasi kinerja yang hendak dicapai selama periode waktu tertentu yang dinyatakan dalam ukuran finansial. Dalam bentuk yang paling sederhana, anggaran merupakan suatu dokumen yang menggambarkan kondisi keuangan dari suatu organisasi (Mulyadi, dalam Ardi, 2011).

Anggaran Pendapatan dan Belanja Daerah (APBD) adalah rencana keuangan yang dikelola pemerintah daerah secara tahunan yang disetujui oleh Dewan Perwakilan Rakyat Daerah (DPRD). APBD ditetapkan dalam Peraturan Daerah. Tahun anggaran APBD satu periode yaitu setahun dimulai dari tanggal 1 Januari sampai dengan tanggal 31 Desember. APBD terdiri atas:

1. Anggaran pendapatan, yang terdiri atas

a. Pendapatan Asli Daerah (PAD), yang meliputi pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah, dan penerimaan lain-lain.

b. Bagian dana perimbangan, yang meliputi Dana Bagi Hasil, Dana Alokasi Umum (DAU) dan Dana Alokasi Khusus.

c. Lain-lain pendapatan yang sah seperti dana hibah atau dana darurat 2. Anggaran belanja, yang digunakan untuk keperluan penyelenggaraan tugas

pemerintahan di daerah.

3. Pembiayaan, yaitu setiap penerimaan yang perlu dibayar kembali dan atau pengeluaran yang akan diterima kembali, baik pada tahun anggaran yang bersangkutan maupun tahun-tahun anggaran berikutnya.

Adapun fungsi-fungsi dari Anggaran Pendapatan dan Belanja Daerah adalah:

1. Fungsi otorisasi, bermakna bahwa anggaran daerah menjadi dasar untuk merealisasi pendapatan dan belanja pada tahun bersangkutan. Tanpa dianggarkan dalam APBD sebuah kegiatan tidak memiliki kekuatan untuk dilaksanakan.

2. Fungsi perencanaan, bermakna bahwa anggaran daerah menjadi pedoman bagi manajemen dalam merencanakan kegiatan pada tahun yang bersangkutan.

3. Fungsi pengawasan, mengandung makna bahwa anggaran daerah menjadi pedoman untuk menilai keberhasilan atau kegagalan penyelenggaraan pemerintah daerah.

4. Fungsi alokasi, mengandung makna bahwa anggaran daerah harus diarahkan untuk menciptakan lapangan kerja, mengurangi pengangguran,

dan pemborosan sumber daya, serta meningkatkan efisiensi dan efektifitas perekonomian daerah.

5. Fungsi distribusi, memiliki makna bahwa kebijakan-kebijakan dalam penganggaran daerah, harus memperhatikan rasa keadilan dan kepatutan. 6. Fungsi stabilisasi, memiliki makna bahwa anggaran daerah menjadi alat

untuk memelihara dan mengupayakan keseimbangan fundamental perekonomian daerah.

Keberhasilan pelaksanaan otonomi daerah dapat dicerminkan dari peningkatan pelayanan dan kesejahteraan masyarakat, keadilan, pemerataan, keadaan yang semakin maju, dan terdapat keserasian antara pusat dengan daerah maupun antar-daerah. Salah satu elemen penting terwujudnya hal-hal yang telah disebutkan tadi adalah kegiatan APBD yang dilakukan dengan baik.

2.1.3 Pendapatan Asli Daerah (PAD)

Daerah memiliki kewenangan sendiri dalam mengatur semua urusan pemerintahan di luar urusan pemerintah pusat. Dengan adanya kewenangan ini, daerah juga memiliki wewenang untuk membuat kebijakan daerah untuk meningkatkan kesejahteraan rakyatnya. Untuk mencapai tujuan ini maka Pendapatan Asli Daerah (PAD) harus digenjot agar terus meningkat jumlahnya setiap tahun. Sesuai dengan Undang-Undang Nomor 33 Tahun 2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dengan Pemerintah Daerah,

setiap daerah diberikan keleluasaan dalam menggali potensi Pendapatan Asli Daerah sebagai wujud dari asas desentralisasi.

Pendapatan Asli Daerah adalah pendapatan yang bersumber dari pajak daerah, retribusi daerah, hasil pengelolaan kekayaan daerah yang dipisahkan, dan lain-lain PAD yang sah. Pendapatan Asli Daerah merupakan salah satu unsur utama dalam Anggaran Pendapatan dan Belanja Daerah (APBD). Yuwono dkk, (2005, dalam Panggabean, 2009) menyatakan bahwa pendapatan daerah adalah semua penerimaan kas yang menjadi hak daerah dan diakui sebagai penambahan nilai kekayaan bersih dalam satu tahun anggaran dan tidak perlu dibayar kembali oleh pemerintah.

Pajak Daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemamkmuran rakyat.

Retribusi Daerah, adalah pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan dan/atau diberikan izin oleh pemerintah daerah untuk kepentingan pribadi atau badan.

Hasil pengelolaan kekayaan milik daerah yang dipisahkan merupakan penerimaan daerah yang berasal dari pengelolaan kekayaan daerah yang dipisahkan.

Lain-lain PAD yang sah, disediakan untuk menganggarkan penerimaan daerah yang tidak termasuk dalam jenis pajak dan hasil pengelolaan kekayaan daerah yang dipisahkan.

2.1.4 Dana Perimbangan

Dana perimbangan adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana perimbangan bertujuan mengurangi kesenjangan fiskal antara pemerintah dan pemerintahan daerah dan antar pemerintah daerah. Kelompok pendapatan dana perimbangan merupakan transfer dana dari pemerintah kepada daerah. Mengacu pada Undang-Undang Nomor 32 Tahun 2004, permerintah pusat memberi dana bantuan berupa Dana Perimbangan yang terdiri atas Dana Bagi Hasil (DBH), Dana Alokasi Umum (DBH), dan Dana Alokasi Khusus (DAK).

2.1.4.1 Dana Bagi Hasil (DBH)

Dana Bagi Hasil adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah berdasarkan angka persentase untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi. Dana Bagi Hasil terdiri dari dana bagi hasil yang bersumber dari pajak dan dana bagi hasil yang bersumber dari pajak.

2.1.4.2 Dana Alokasi Umum (DAU)

Dana Alokasi Umum adalah dana yang bersumber dari pendapatan APBN yang dialokasikan dengan tujuan pemerataan kemampuan keuangan daerah antar-daerah untuk mendanai kebutuhan daerah dalam rangka pelaksanaan desentralisasi.

2.1.4.3 Dana Alokasi Khusus (DAK)

Dana Alokasi Khusus adalah dana yang bersumber dari pendapatan APBN yang dialokasikan kepada daerah tertentu dengan tujuan untuk membantu mendanai kegiatan khusus yang merupakan urusan daerah dan sesuai dengan prioritas nasional.

2.1.5 Belanja Daerah

Belanja daerah sesuai dengan undang-undang adalah kewajiban pemerintah daerah yang diakui sebagai pengurang nilai kekayaan bersih. Belanja daerah mengandung semua pengeluaran kas daerah dalam periode tahun anggaran tertentu yang menjadi beban daerah. Belanja daerah dibiayai dari Pendapatan Asli Daerah, dan pendapatan lainnya.Peraturan Pemerintah Republik Indonesia Nomor 58 Tahun 2005 tentang Pengelolaan Keuangan Daerah menyebutkan bahwa belanja daerah meliputi semua pengeluaran dari rekening kas umum daerah yang mengurangi ekuitas dana lancar, yang merupakan kewajiban daerah dalam satu tahun anggaran yang tidak akan diperoleh pembayarannya kembali oleh daerah.

Belanja daerah difokuskan pada kepentingan masyarakat, yaitu meningkatkan kesejahteraan, meningkatkan kualitas pelayanan masyarakat, pendidikan, kesehatan dan sebagainya yang menyangkut kepentingan masyarakat.

Berdasarkan struktur anggaran daerah, elemen-elemen yang termasuk dalam belanja daerah terdiri dari (Bawono, 2008):

1. Belanja aparatur daerah, merupakan bagian belanja yang berupa administrasi umum, belanja operasi dan pemeliharaan, serta belanja modal/pembangunan yang dialokasikan atau digunakan untuk membiayai kegiatan yang hasil, manfaat, dan dampaknya tidak secara langsung dapat dinikmati oleh masyarakat (publik).

2. Belanja pelayanan publik, merupakan bagian belanja yang berupa belanja administrasi umum, belanja operasi dan pemeliharaan, serta belanja modal/pembangunan yang dialokasikan atau digunakan untuk membiayai kegiatan yang hasil, manfaat, dan dampaknya dapat dinikmati oleh masyarakan secara langsung.

3. Belanja bagi hasil dan bantuan keuangan, merupakan pengeluaran pemerintah dengan kriteria:

a. Tidak menerima secara langsung imbalan barang dan jasa seperti layaknya terjadi dalam transaksi pembelian dan penjualan.

b. Tidak mengharap dibayar kembali pada masa yang akan datang seperti yang diharapkan dalam suatu pinjaman.

c. Tidak mengharapkan adanya hasil pendapatan yang layak seperti yang diharapkan pada kegiatan investasi.

4. Belanja tak tersangka, merupakan pengeluaran yang disediakan untuk: a. Kejadian-kejadian luar biasa seperti bencana alam, kejadian yang

dapat membahayakan daerah.

b. Utang (pinjaman) periode sebelumnya yang belum diselesaikan dan/atau yang tersedia anggarannya pada tahun yang bersangkutan.

c. Pengembalian penerimaan yang bukan haknya atau penerimaan yang dibebaskan (dibatalkan) dan/atau kelebihan penerimaan.

Dalam rancangan Anggaran Pendapatan dan Belanja Daerah, belanja daerah terdiri atas 2 yaitu:

1. Belanja rutin, yaitu merupakan pengeluaran pemerintah daerah yang digunakan untuk membiayai operasional pemerintah daerah dan hasilnya tidak dapat dinikmati secara langsung oleh masyarakat, contohnya: belanja gaji dan honorarium pegawai, belanja perjalanan dinas, dan lain-lain. Belanja rutin merupakan pengeluaran pemerintah yang rutin dilakukan secara terus-menerus sepanjang periode anggaran.

2. Belanja pembangunan, merupakan belanja pemerintah yang sifatnya tidak rutin, dan umumnya menghasilkan wujud fisik yang manfaatnya dapat dinikmati lebih dari satu tahun. Belanja pembangunan dikeluarkan oleh pemerintah dengan tujuan untuk peningkatan pelayanan publik dan manfaatnya dapat dinikmati secara langsung oleh masyarakat. Contohnya pembangunan jalan, jembatan, gedung sekolah, dan sebagainya.

2.1.6 Kinerja Keuangan Pemerintah Daerah

Kinerja dalam makna luas dapat diartikan sebagai tingkat keberhasilan dalam melaksanakan fungsinya. Kinerja adalah ukuran sejauh mana keberhasilan suatu pekerjaan.

Pemerintah daerah dalam mengelola keuangannya diukur dengan pengukuran kinerja. Apakah pemerintah daerah sudah berhasil dalam

melaksanakan fungsinya yaitu melayani masyarakat atau belum. Kinerja keuangan pemerintah daerah menunjukkan sudah sejauh mana pencapaian pemerintah dalam mengelola Anggaran Pendapatan dan Belanja Daerah. Bentuk dari pengukuran ini berupa rasio keuangan yang dibentuk dari pertanggungjawaban pemerintah daerah yang berupa Laporan Realisasi Anggaran.

Pemerintah wajib mempertanggungjawabkan kinerjanya dengan menyediakan informasi yang transparan mengenai hasil program yang dilaksanakannya kepada masyarakat yang ingin menilai kinerja pemerintah. Manurut Mardiasmo (2002), ada empat tolok ukur yang digunakan untuk menilai kinerja keuangan pemerintah daerah, yaitu:

1. Penyimpangan antara realisasi anggaran dengan target yang ditetapkan dalam APBD

2. Efisiensi biaya 3. Efektivitas program 4. Pemerataan dan keadilan

Dalam rangka pengelolaan keuangan daerah yang transparan, jujur, demokratis, efektif, efisien, dan akuntabel, analisis rasio terhadap APBD perlu dilakukan meskipun kaidah akuntansi dalam APBD berbeda dengan akuntansi sektor swasta (Halim, 2002). Analisis rasio keuangan dilakukan dengan cara perbandingan antara satu periode terhadap periode yang lewat. Cara lain yang dapat digunakan adalah membandingkan antara rasio keuangan suatu daerah

berdasarkan Laporan Realisasi Anggaran Pendapatan dan Belanja Daerah, yaitu:

1. Rasio Tingkat Kemandirian Keuangan Daerah

Kemandirian keuangan daerah menunjukkan kemampuan pemda dalam membiayai sendiri kegiatan pemerintahan, pembangunan, dan pelayanan kepada masyarakat yang telah membayar pajak dan retribusi sebagai sumber pendapatan yang diperlukan daerah. Kemandirian keuangan daerah ditunjukkan oleh besar kecilnya pendapatan asli daerah (PAD) dibandingkan dengan pendapatan daerah yang berasal dari sumber lain.

𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅 𝐾𝐾𝐾𝐾𝐾𝐾𝑅𝑅𝐾𝐾𝐾𝐾𝑅𝑅𝐾𝐾𝑅𝑅𝑅𝑅𝐾𝐾 = 𝑇𝑇𝑅𝑅𝑇𝑇𝑅𝑅𝑇𝑇 𝑃𝑃𝐾𝐾𝐾𝐾𝐾𝐾𝑅𝑅𝑃𝑃𝑅𝑅𝑇𝑇𝑅𝑅𝐾𝐾 𝑃𝑃𝑅𝑅𝐾𝐾𝐾𝐾𝑅𝑅ℎ × 100%𝑃𝑃𝑃𝑃𝑃𝑃

Rasio kemandirian menggambarkan ketergantungan daerah terhadap sumber dana diluar Pendapatan Asli Daerah (PAD). Semakin tinggi rasio kemandirian mengandung arti bahwa tingkat ketergantungan daerah terhadap bantuan pihak eksternal semakin rendah, dan demikian pula sebaliknya. Rasio kemandirian juga menggambarkan tingkat partisipasi masyarakat dalam pembangunan daerah. Semakin tinggi rasio kemandirian, semakin tinggi partisipasi masyarakat dalam membayar pajak dan retribusi daerah yang merupakan komponen utama PAD (Halim, 2008).

Menurut Halim (2002, dalam Suprapto, 2006) terdapat empat macam pola yang memperkenalkan “hubungan situasional” dalam pelaksanaan

a. Pola hubungan instruktif, yaitu pola hubungan dimana peranan pemerintah pusat lebih dominan daripada kemandirian pemerintah daerah.

b. Pola hubungan konsultatif, yaitu pola hubungan dimana campur tangan pemerintah sudah mulai berkurang, karena dianggap sedikit lebih mampu untuk melaksanakan otonomi daerah.

c. Pola hubungan partisipatif, yaitu pola hubungan dimana peranan pemerintah pusat semakin berkurang, mengingat tingkat kemandirian daerah melebihi 50%, sehingga daerah yang bersangkutan lebih mendekati mampu untuk melaksanakan otonomi daerah.

d. Pola hubungan delegatif, merupakan pola hubungan dimana campur tangan pemerintah pusat tidak lebih dari 25% bahkan nyaris tidak ada.

Tabel 3.1

Tingkat Kemandirian Keuangan Daerah

Rasio Kemandirian Tingkat Kemandirian 0% - 25% Sangat Rendah 25% - 50% Rendah 50% - 75% Sedang 75% - 100% Tinggi Sumber: Suprapto, 2006:59

2. Rasio Indeks Kemampuan Rutin (IKR)

Indeks Kemampuan Rutin (IKR) merupakan suatu ukuran yang menggambarkan sejauh mana kemampuan keuangan pada potensi suatu pemerintah daerah dalam rangka membiayai belanja rutin daerah. Berikut adalah formula untuk menghitung Indeks Kemampuan Rutin suatu pemerinta daerah (Berti, 2006):

𝐼𝐼𝐾𝐾𝑅𝑅 =𝑃𝑃𝐾𝐾𝐾𝐾𝐾𝐾𝑅𝑅𝑃𝑃𝑅𝑅𝑇𝑇𝑅𝑅𝐾𝐾 𝑃𝑃𝑅𝑅𝑇𝑇𝑅𝑅 𝑃𝑃𝑅𝑅𝐾𝐾𝐾𝐾𝑅𝑅ℎ (𝑃𝑃𝑃𝑃𝑃𝑃)𝑇𝑇𝑅𝑅𝑇𝑇𝑅𝑅𝑇𝑇 𝐵𝐵𝐾𝐾𝑇𝑇𝑅𝑅𝐾𝐾𝐵𝐵𝑅𝑅 𝑅𝑅𝑅𝑅𝑇𝑇𝑅𝑅𝐾𝐾 × 100%

Semakin tinggi rasio IKR suatu daerah, mengindikasikan bahwa tingkat ketergantungan daerah terhadap sumber pendapatan daerah selain PAD semakin rendah dan semakin tingginya tingkat partisipasi masyarakat dalam membayar pajak dan retribusi daerah, menggambarkan bahwa tingkat kesejahteraan masyarakat semakin tinggi. Berikut tabel tingkat kemampuan rutin suatu daerah:

Tabel 3.2

Tingkat Kemampuan Rutin

% IKR Kemampuan Keuangan Daerah 0 - 20 Sangat Kurang 20 - 40 Kurang 40 - 60 Cukup 60 - 80 Baik 80 - 100 Sangat Baik Sumber: Berti, 2006

3. Rasio Efektivitas Anggaran

Rasio efektivitas menggambarkam kemampuan pemerintah daerah dalam merealisasikan PAD yang direncanakan dibandingkan dengan target yang ditetapkan berdasarkan potensi riil daerah.

𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅 𝐸𝐸𝐸𝐸𝐾𝐾𝐸𝐸𝑇𝑇𝑅𝑅𝐸𝐸𝑅𝑅𝑇𝑇𝑅𝑅𝑅𝑅 =𝑅𝑅𝐾𝐾𝑅𝑅𝑇𝑇𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅 𝑃𝑃𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑅𝑅𝐾𝐾𝑅𝑅𝑅𝑅𝐾𝐾 𝑃𝑃𝑃𝑃𝑃𝑃𝑇𝑇𝑅𝑅𝐾𝐾𝑇𝑇𝐾𝐾𝑇𝑇 𝑃𝑃𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑅𝑅𝐾𝐾𝑅𝑅𝑅𝑅𝐾𝐾 𝑃𝑃𝑃𝑃𝑃𝑃

Kemampuan daerah dalam menjalankan tugas dikategorikan efektif apabila rasio yang dicapai minimal sebesar satu atau 100 persen. Namun demikian, semakin tinggi rasio efektivitas, maka kemampuan daerah pun semakin baik (Halim, 2008).

Berikut ini adalah kriteria penilaian efektivitas kinerja keuangan menurut Kepmendagri Nomor 600.900.327 Tahun 1996:

Tabel 3.3

Kriteria Efektivitas Kinerja Keuangan

Persentase Kinerja

Keuangan Kriteria

100% ke atas Sangat efektif

90% - 100% Efektif

80% - 90% Cukup efektif 60% - 80% Kurang Efektif Kurang dari 60% Tidak Efektif Sumber: Kepmendagri Nomor 600.900.327 tahun 1996

4. Rasio Efisiensi Anggaran

Rasio Efisiensi adalah rasio yang menggambarkan perbandingan antara besarnya biaya yang dikeluarkan untuk memperoleh pendapatan dengan realisasi pendapatan yang diterima. Kinerja pemda dalam melakukan pemungutan pendapatan dikategorikan efisien apabila rasio yang dicapai kurang dari satu atau dibawah 100 persen. Semakin kecil rasio efisiensi berarti kinerja pemda semakin baik (Halim, 2008).

𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅 𝐸𝐸𝐸𝐸𝑅𝑅𝑅𝑅𝑅𝑅𝐾𝐾𝐾𝐾𝑅𝑅𝑅𝑅 =𝐵𝐵𝑅𝑅𝑅𝑅𝐵𝐵𝑅𝑅 𝐵𝐵𝑅𝑅𝐾𝐾𝑇𝑇 𝑃𝑃𝑅𝑅𝐸𝐸𝐾𝐾𝑇𝑇𝑅𝑅𝑅𝑅𝐾𝐾𝐸𝐸𝑅𝑅𝐾𝐾 𝑅𝑅𝐾𝐾𝑇𝑇𝑅𝑅𝐸𝐸 𝑀𝑀𝐾𝐾𝐾𝐾𝑅𝑅𝐾𝐾𝑇𝑇𝑅𝑅𝑇𝑇 𝑃𝑃𝑃𝑃𝑃𝑃𝑅𝑅𝐾𝐾𝑅𝑅𝑇𝑇𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅 𝑃𝑃𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑅𝑅𝐾𝐾𝑅𝑅𝑅𝑅𝐾𝐾 𝑃𝑃𝑃𝑃𝑃𝑃

Berikut adalah tabel tingkat efisiensi anggaran: Tabel 3.4

Kriteria Efisiensi Kinerja Keuangan

Rasio Efisiensi Tingkat Efisiensi >100% Tidak Efisien 90% - 100% Kurang Efisien 80% - 90% Cukup Efisien 60% - 80% Efisien <60% Sangat Efisien Sumber: Suprapto, 2006 5. Rasio Pertumbuhan

Rasio Pertumbuhan mengukur seberapa besar kemampuan pemerintah daerah dalam mempertahankan dan meningkatkan keberhasilannya yang telah

pendapatan dan pengeluaran, dapat digunakan untuk mengevaluasi potensi-potensi mana yang perlu mendapatkan perhatian lebih. Formula untuk menghitung rasio pertumbuhan suatu daerah adalah sebagai berikut (Febriyanti, 2011)

𝑃𝑃𝐾𝐾𝐾𝐾𝑇𝑇𝑅𝑅𝐾𝐾𝑃𝑃𝑅𝑅ℎ𝑅𝑅𝐾𝐾 𝑃𝑃𝑃𝑃𝑃𝑃𝑇𝑇 =𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑃𝑇𝑇 − 𝑃𝑃𝑃𝑃𝑃𝑃𝑇𝑇−1 𝑇𝑇−1

6. Rasio Ketergantungan Keuangan Daerah

Rasio Ketergantungan Keuangan Daerah adalah rasio yang digunakan untuk mengukur seberapa besar tingkat ketergantungan pemerintah daerah dalam penggunaan dana-dana yang diberikan pemerintah. Rasio Ketergantungan Keuangan Daerah dihitung dengan cara membandingkan jumlah pendapatan transfer yang diterima oleh penerimaan daerah dengan total penerimaan daerah. Formula untuk menghitung rasio ketergantungan keuangan suatu daerah adalah (Assidiqi, 2014)

𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅𝑅 𝐾𝐾𝐾𝐾𝑇𝑇𝐾𝐾𝐾𝐾𝑇𝑇𝑅𝑅𝐾𝐾𝑇𝑇𝑅𝑅𝐾𝐾𝑇𝑇𝑅𝑅𝐾𝐾 = 𝑇𝑇𝑅𝑅𝑇𝑇𝑅𝑅𝑇𝑇 𝑃𝑃𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝐾𝑅𝑅𝐾𝐾𝑅𝑅𝑅𝑅𝐾𝐾 𝑃𝑃𝑅𝑅𝐾𝐾𝐾𝐾𝑅𝑅ℎ × 100%𝑃𝑃𝐾𝐾𝐾𝐾𝐾𝐾𝑅𝑅𝑃𝑃𝑅𝑅𝑇𝑇𝑅𝑅𝐾𝐾 𝑇𝑇𝐾𝐾𝑅𝑅𝐾𝐾𝑅𝑅𝐸𝐸𝐾𝐾𝐾𝐾

7. Analisis Trend

Analisis trend dilakukan untuk mengetahui perkiraan kemungkinan tingkat kemandirian, efektivitas, dan efisiensi pada tahun-tahun anggaran yang akan datang. Dalam analisis trend, digunakan analisis time series dengan persamaan trend sebagai berikut (Suprapto, 2006):

𝑌𝑌′ = 𝑅𝑅 + 𝑃𝑃𝑏𝑏

Besarnya a dan b dapat dicari dengan menggunakan rumus berikut: 𝑅𝑅 =𝛴𝛴𝑌𝑌𝑁𝑁

𝑃𝑃 =𝛴𝛴𝑏𝑏𝑌𝑌𝛴𝛴𝑏𝑏2

Keterangan:

Y’ = Perkembangan Kemandirian/Efektivitas/Efisiensi Y = Variabel tingkat kemampuan

a = Besar Y pada saat X=0

b = Besar Y jika X mengalami perubahan 1 satuan

X = Waktu

Dengan diadakannya peramalan, perencanaan perancangan anggaran di tahun-tahun berikutnya akan lebih mudah karena sudah ada gambaran. Trend jangka panjang (trend sekuler merupakan suatu trend yang menunjukkan arah perkembangan secara umum. Trend ini dapat berbentuk garis lurus atau garis lengkung yang memiliki kecenderungan naik atau justru menurun. Kelemahan dari perhitungan ini adalah hasilnya cenderung selalu naik, sedangkan perkembangan penerimaan yang diperoleh belum tentu selalu meningkat setiap tahun, sehingga terkadang perhitungan untuk perkiraan target penerimaan pada tahun-tahun berikutnya tidak sesuai dengan kenyataan yang ada.

2.1.7 Kesehatan Keuangan Pemerintah Daerah pada Tingkat Internasional

Kesehatan keuangan pemerintah daerah dapat diukur dengan menggunakan rasio-rasio tertentu yang telah disesuaikan pula dengan bentuk laporan keuangannya, misalnya rasio-rasio yang penulis gunakan dalam penelitian ini belum tentu dapat diterapkan pula ke dalam laporan keuangan daerah di negara lain. Meskipun menggunakan metode yang berbeda-beda, tetap saja yang dituju adalah sama yaitu mengetahui kondisi kesehatan keuangan pemerintah daerah.

Mengacu pada konteks Amerika, beberapa peneliti telah mempertimbangkan bahwa kesehatan keuangan pemerintah daerah didefinisikan atau dipertimbangkan, serta diukur, dengan kekuatan-kekuatan sosial-ekonomi (Peterson, dalam Padovani, 2010).

Keberagaman definisi ini mengarah pada keanekaragaman teknik dalam mengukur atau memprediksi kesulitan keuangan daerah. Teknik-teknik tersebut berkisar antara pendekatan dasar, seperti analisis laporan keuangan, hingga pendekatan model statistika yang lebih modern. Beberapa variabel yang digunakan sebagai indikator dalam penelitian ini antara lain Pendapatan Asli Daerah (PAD), Total Pendapatan Daerah, Total Belanja Rutin, Realisasi Penerimaan PAD, Target Penerimaan PAD, Biaya yang digunakan untuk Memungut PAD, Realisasi Penerimaan PAD, dan Pendapatan Transfer. Beberapa penelitian internasional menggunakan faktor sosial-ekonomi sebagai

indikatornya, sedangkan penelitian ini berfokus pada informasi akuntansi yang tersedia.

2.2 Penelitian Terdahulu

Penelitian seperti ini pernah dilakukan oleh Ardi (2011), dengan judul “Analisis Kesehatan Keuangan Pemerintah Daerah dalam Mendukung Pelaksanaan Otonomi Daerah (Studi Kasus Pada Pemerintah Daerah Kabupaten Jember)”. Rasio-rasio keuangan yang digunakan adalah rasio tingkat kemandirian daerah, rasio indeks kemampuan rutin, rasio efektivitas anggaran, rasio efisiensi anggaran, debt service coverage ratio, rasio pertumbuhan, dan analisis trend. Penelitian ini menunjukkan bahwa tingkat kemandirian keuangan Pemerintah Kabupaten Jember masih sangat rendah, tingkat ketergantungan pemerintah daerah terhadap bantuan keuangan dari pusat masih sangat tinggi. Penelitian ini mengindikasikan bahwa kondisi keuangan Kabupaten Jember tergolong kurang sehat bahkan cenderung menuju kebangkrutan daerah.

Selain penelitian yang dilakukan oleh Ardi (2011) yang dijelaskan diatas, terdapat juga beberapa penelitian lain yang berhubungan. Pada tabel dibawah ini dapat dilihat beberapa penelitian, teknik analisis data yang digunakan, dan ringkasan hasil penelitian.

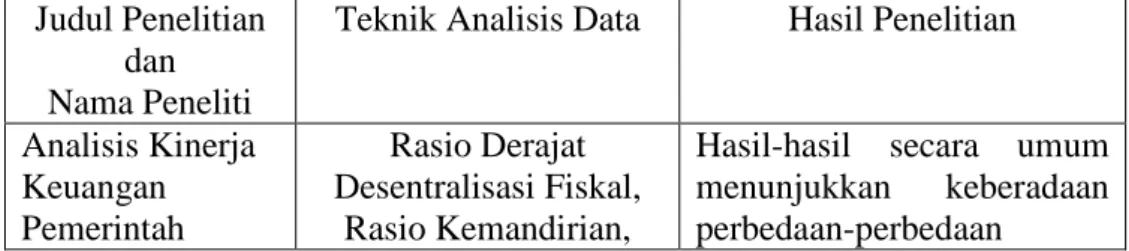

Tabel 2.1 Penelitian Terdahulu Judul Penelitian

dan Nama Peneliti

Teknik Analisis Data Hasil Penelitian

Analisis Kinerja Keuangan

Rasio Derajat Desentralisasi Fiskal,

Hasil-hasil secara umum menunjukkan keberadaan

Daerah Kabupaten/Kota Sebelum dan Setelah Otonomi Daerah (Azhar, 2008)

Rasio Efisiensi penting dalam pencapaian kinerja keuangan sebelum dan setelah otonomi. Kinerja keuangan yang diukur lewat desentralisasi fiskal, upaya fiskal, dan

tingkat kemampuan pembiayaan memiliki perbedaan-perbedaan,

namun untuk tingkat efisiensi penggunaan anggaran tidak memiliki perbedaan yang signifikan. Analisis Kesehatan Keuangan Pemerintah Daerah dalam Mendukung Pelaksanaan Otonomi Daerah (Studi Kasus Pada Pemerintah Daerah Kab. Jember) Ardi (2011) Rasio Tingkat Kemandirian Daerah, Rasio Indeks Kemampuan Rutin, Rasio Efektivitas Anggaran, Rasio Efisiensi Anggaran, Debt Service Coverage

Ratio, Rasio Pertumbuhan,

Analisis Trend

Tingkat kemandirian keuangan Pemerintah Kab. Jember masih sangat

rendah. Tingkat ketergantungan pemerintah

daerah terhadap bantuan keuangan dari pusat masih sangat tinggi. Beberapa

rasio keuangan menunjukkan trend meningkat. Namun sebaggian besar menunjukkan trend

menurun. Keuangan Kab. Jember masih tergolong kurang sehat. Analisis Kinerja Keuangan Pemerintah Daerah dalam Era Otonomi Khusus pada Pemerintahan Nanggroe Aceh Darussalam (Detisa, 2009) Rasio Derajat Desentralisasi Fiskal, Rasio Kemandirian, Rasio Aktivitas, Rasio Efektivitas dan

Efisiensi

Hasil analisis menunjukkan bahwa Kinerja Keuangan Kabupaten Blora dilihat dari Rasio Derajat Desentralisasi Fiskal dapat dikategorikan sangat kurang; Rasio Kemandirian Keuangan Daerah pola hubungannya masih tergolong dalam pola hubungan instruktif; Rasio Efektivitas PAD efektivitas kinerja keuangan Kabupaten Blora sudah efektif; Rasio Efisiensi Keuangan Daerah dapat dikatakan kurang efisien; Rasio Keserasian

belanja operasi daerah masih sangat tinggi dibandingkan dengan rata-rata belanja modal sehingga dapat dikatakan Pemerintah Daerah masih kurang memperhatikan pembangunan daerah. Analisis Kinerja Keuangan Pemerintah Kabupaten Blora (Studi Kasus pada Dinas Pendapatan Pengelolaan Keuangan dan Aset Daerah Kabupaten Blora Tahun 2007-2011) Adhiantoko (2013) Rasio Derajat Desentralisasi Fiskal, Rasio Kemandirian Keuangan Daerah, Rasio Efektivitas PAD,

Rasio Efisiensi Keuangan Daerah, dan

Rasio Keserasian

Kinerja keuangan DPPKAD Kab. Blora dilihat dari rasio derajat desentralisasi fiskal dapat dikategorikan sangat kurang. Rasio kemandirian

keuangan daerah menunjukkan kinerja yang

sangat rendah. Efektivitas keuangan DPPKAD Kab. Blora tidak efektif. Efisiensi dapat dikatakan kurang efisien. Dilihat dari rasio keserasian kinerja keuangan DPPKAD Kab. Blora belum stabil dari tahun ke tahun. Analisis Kinerja Keuangan Daerah dan Tingkat Kemandirian Daerah di Kabupaten Magetan (Tahun Anggaran 2009-2013) Fambayun (2014) Rasio Efektivitas, Rasio Efisiensi, Rasio Aktivitas, Rasio Pertumbuhan

Pengelolaan keuangan dan tingkat kemandirian daerah Kab. Magetan adalah baik. Rasio kemandirian meng-alami peningkatan. Pe-mungutan PAD cenderung efektif. Pemerintah Kab. Magetan sangat efisien dalam memberikan biaya insentif. Belanja rutin lebih diprioritaskan dibandingkan belanja pembangunan. Rasio pertumbuhan menunjukkan Pemerintah Kab. Magetan mampu mempertahankan kinerjanya dalam mengelola keuangan daerah.

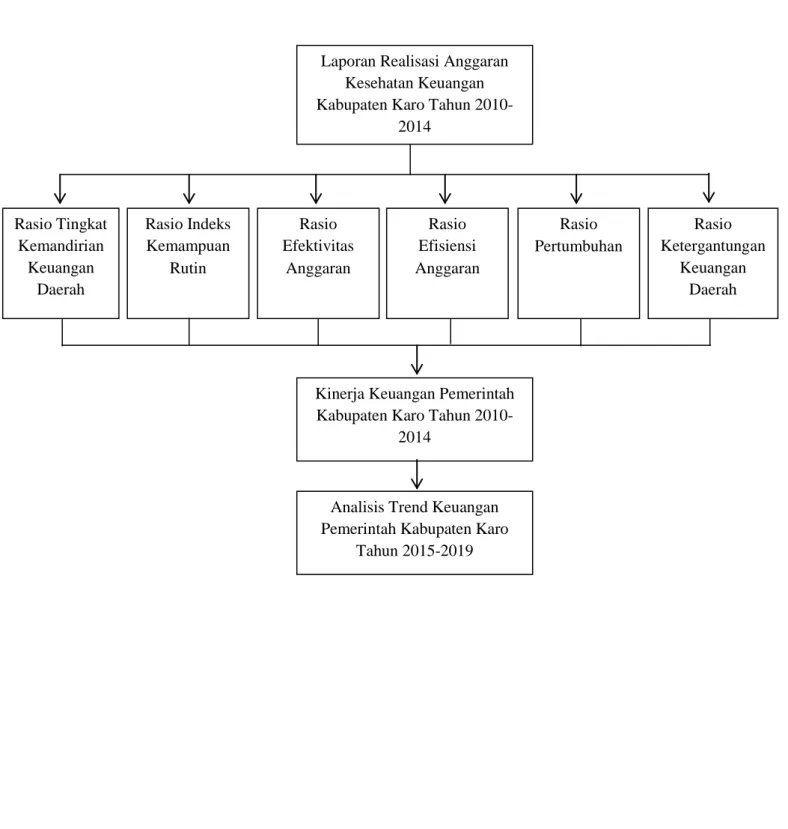

2.3 Kerangka Konseptual

Gambar 2.1 Kerangka Konseptual

Kinerja Keuangan Pemerintah Kabupaten Karo Tahun

2010-2014

Analisis Trend Keuangan Pemerintah Kabupaten Karo

Tahun 2015-2019 Laporan Realisasi Anggaran

Kesehatan Keuangan Kabupaten Karo Tahun

2010-2014 Rasio Tingkat Kemandirian Keuangan Daerah Rasio Indeks Kemampuan Rutin Rasio Efektivitas Anggaran Rasio Efisiensi Anggaran Rasio Pertumbuhan Rasio Ketergantungan Keuangan Daerah