Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

8

BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Konsep Industri Kecil 2.1.1.1 Pengertian Industri Kecil

Industri merupakan suatu usaha atau kegiatan pengolahan bahan mentah atau barang setengah jadi yang akan menjadi barang jadi yang memiliki nilai tambah untuk mendapatkan keuntungan. Berdasarkan jumlah tenaga kerjanya industri pada umumnya dapat dibagi menjadi empat kelompok, yaitu industri rumah tangga, industri kecil, industri sedang atau menengah, dan industri besar.

Di Indonesia sendiri terdapat berbagai pengertian mengenai industri kecil. Menurut UU No.20 Tahun 2008 usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorang atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, yang dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar.

Dalam Undang-undang No.20/2008 Pasal 6 tentang UMKM, disebutkan beberapa kriteria usaha kecil sebagai berikut :

1. Memiliki kekayaan bersih lebih dari Rp 50.000.000,00 (lima puluh juta rupiah) sampai dengan paling banyak Rp 500.000.000,00 (lima ratus juta rupiah) tidak termasuk tanah dan bangunan tempat usaha.

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

9

2. Memiliki hasil penjualan tahunan lebih dari Rp 300.000.000,00 (tiga ratus juta rupiah) sampai dengan paling banyak Rp 2.500.000.000,00 (dua miliyar lima ratus juta rupiah).

Sedangkan menurut Badan Pusat Statistik (BPS) memberikan pengertian bahwa yang dimaksud dengan industri kecil adalah suatu unit atau kesatuan produksi yang terletak pada tempat tertentu yang melakukan kegiatan untuk mengubah barang-barang (bahan baku) dengan mesin atau bahan kimia atau dengan tangan menjadi produk baru atau mengubah barang-barang yang kurang nilainya menjadi barang-barang yang lebih tinggi nilainya dengan maksud untuk mendekatkan produk tersebut kepada konsumen akhir.

Selanjutnya Badan Pusat Statistik mengidentifikasi industri kecil berdasarkan jumlah tenaga kerja menurut usaha sebagai berikut :

1. Industri rumah tangga dengan tenaga kerja 1 - 4 orang 2. Industri kecil dengan jumlah tenaga kerja 5 - 19 orang 3. Industri sedang dengan jumlah tenaga kerja 20 - 99 orang 4. Industri besar dengan jumlah tenaga kerja lebih dari 100 orang

2.1.1.2 Karakteristik Industri Kecil

Pada umumnya industri kecil memiliki ciri-ciri khusus tertentu yang tidak terdapat pada industri besar, misalnya rumah pemilik perusahaan tidak hanya sebagai tempat tinggal, tetapi sekaligus juga sebagai tempat usaha dan tempat kerja. Mesin-mesin, peralatan, bahan baku, barang setengah jadi, dan seluruh bahan lain untuk proses usaha tertampung di rumah pengusaha sendiri. Selain itu, industri kecil juga memiliki ciri lainnya seperti manajemen, persyaratan modal, dan pengoprasian yang bersifat lokal.

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

10

Menurut Small Business Development Centre yang dikutip dalam Suryana (2006: 119) bahwa industri kecil memiliki ciri-ciri sebagai berikut :

“Greater potential, greater risk, limited access to capital, one or few managers, and less able to survive major mistakes.”

Sedangkan menurut Anoraga dan Sudantoko (2002: 225) mengemukakan secara umum sektor usaha kecil memiliki karakteristik sebagai berikut :

a. Sistem pembukuan yang relatif sederhana dan cenderung tidak mengikuti kaidah administrasi pembukuan standar.

b. Margin usaha yang cenderung tipis mengingat persaingan yang sangat tinggi.

c. Modal terbatas

d. Pengalaman manajerial dalam mengelola perusahaan masih sangat terbatas.

e. Skala ekonomi yang terlalu kecil.

f. Kemampuan pemasaran dan negosiasi serta diversifikasi pasar sangat terbatas.

g. Kemampuan untuk memperoleh sumber dana dari pasar modal rendah, mengingat keterbatasan dalam sistem administrasinya. Untuk mendapatkan dana sebuah perusahaan harus mengikuti sistem administrasi standar dan harus transparan.

Menurut komisi untuk perkembangan ekonomi (Community for Economic Development / CED) dalam Musselman dan Jackson (1992: 61), kriteria usaha kecil adalah sebagai berikut :

1. Manajer berdiri sendiri dan manajer adalah pemilik. 2. Modal disediakan oleh pemilik atau sekelompok kecil. 3. Daerah opersi bersifat lokal.

4. Ukuran dalam keseluruhan relatif kecil.

2.1.1.3 Kekuatan dan Kelemahan Industri Kecil

Keberadaan industri kecil sebagai suatu bentuk pembangunan jangka panjang dalam perekonomian tentu memiliki kekuatan dan kelemahan, sebagaimana yang diungkapkan oleh Suryana (2006: 120) beberapa kekuatan industri kecil diantaranya adalah :

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

11 1. Memiliki kebebasan untuk bertindak.

Bila ada perubahan, misalnya perubahan produk baru, teknologi baru, dan perubahan mesin baru, usaha kecil bisa bertindak dengan cepat untuk menyesuaikan dengan keadaan yang berubah tersebut. Sedangkan pada usaha besar, tindakan cepat tersebut sulit dilakukan. 2. Fleksibel

Perusahaan kecil sangat luwes, ia dapat menyesuaikan dengan kebutuhan setempat. Bahan baku, tenaga kerja, dan pemasaran produk usaha kecil pada umumnya menggunakan sumber-sumber setempat yang bersifat lokal.

3. Tidak mudah goncang.

Karena bahan baku dan sumber daya lainnya kebanyakan lokal, maka perusahaan kecil tidak rentan terhadap fluktuasi bahan baku impor. Bahkan bila bahan baku impor sangat mahal sebagai akibat tingginya nilai mata uang asing, maka kenaikan mata uang asing tersebut akan dijadikan peluang oleh perusahaan kecil yang menggunakan bahan baku lokal dengan memproduksi barang-barang untuk keperluan ekspor.

Melihat banyaknya keunggulan-keunggulan dari usaha kecil, bukan berarti usaha kecil tidak memiliki masalah dalam eksistensinya. Sesuai yang terjadi pada kenyataannya, banyak industri kecil maupun industri rumah tangga yang mengalami kegagalan. Tulus Tambunan (2002: 73) mengemukakan bahwa masalah yang dihadapi industri kecil merupakan masalah klasik sebagai berikut :

1. Masalah kurangnya pengetahuan pemasaran dan sempitnya daerah pemasaran.

2. Masalah keterbatasan finansial diantaranya yaitu langkanya modal. 3. Masalah teknis dan teknologi yang meliputi keterbatasan bahan baku,

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

12

Hal tersebut dapat dilihat pada gambar 2.1 berikut :

Gambar 2.1

Lingkaran Ketergantungan Usaha Kecil

Sumber : Suryana (2006: 122)

2.1.2 Konsep Pendapatan

Pendapatan merupakan faktor terpenting yang mempengaruhi aktifitas dan kelangsungan perusahaan. Sebagai salah satu unsur usaha, pendapatan dapat dijadikan indikator naik-turunnya usaha suatu perusahaan. Pendapatan dalam arti umum yaitu jumlah semua penghasilan yang didapat dari usaha sebelum dikurangi oleh biaya dan beban. Istilah pendapatan sendiri terdapat beberapa versi seperti Total Revenue (TR), penghasilan, omset, volume penjualan, dan lain-lain. Bahkan pada orang awam, pendapatan terkadang dikatakan sebagai laba atau keuntungan

Keterbatasan Permodalan

Ketergantungan Bahan Baku

Ketergantungan Teknik, Desain, dan Standar Ketergantungan

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

13

yang diperoleh. Untuk lebih jelasnya mengenai pendapatan, maka akan dijelaskan oleh beberapa pendapat dari para ahli sebagai berikut :

1. Paul A. Samuelson dan William D. N (1999: 214)

“Pendapatan adalah total yang diterima atau terkumpul dalam satu periode”

Untuk menentukan nilai pendapatan adalah dengan menghitung total penerimaan, dimana TR (total penerimaan) ini merupakan perkalian antara harga (P) dengan kuantitas atau jumlah barang yang terjual (Q). 2. Case and Fair (2002: 224)

“Total penerimaan adalah jumlah total yang diterima oleh perusahaan dari penjualan produknya.”

Oleh karena itu, total penerimaan sama dengan harga per unit (P) dikali kuantitas barang yang dijual (Q). Jika ditulis dalam rumus adalah sebagai berikut :

3. Sadono Sukirno (2002: 238)

“Pendapatan adalah sebagai kelebihan penerimaan dari biaya yang dikeluarkan dalam kegiatan usaha. Namun demikian bagi ekonom, kekayaan modal hanya dipandang sebagai sumber daya yang dibayar jika modal tersebut digunakan oleh suatu perusahaan”

4. Wikipedia Indonesia

“Pendapatan adalah jumlah uang yang diterima oleh perusahaan dari aktivitasnya, kebanyakan dari penjualan produk dan/atau jasa kepada pelanggan.”

Bagi investor, pendapatan kurang penting dibanding keuntungan yang merupakan jumlah uang yang diterima setelah dikurangi pengeluaran. 5. Hasibuan (2000: 22-24)

Ada tiga alasan yang menyebabkan diperolehnya pendapatan yaitu : 1. Karena pemilik perusahaan menanggung resiko

2. Adanya ketidaksempurnaan., tepatnya pada persaingan yang tidak sempurna dalam kegiatan bisnis.

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

14

3. Dalam keadaan yang menguntungkan apa yang diproduksi cepat laku jika perkiraan terhadap selera konsumen adalah cocok, tetapi dapat juga sebaliknya.

Jadi dapat disimpulkan bahwa pendapatan merupakan Total Revenue (TR) yang didapatkan dari usaha yang dilakukan. Pendapatan dapat diklasifikasikan ke dalam tiga macam yaitu sebagai berikut (Sadono Sukirno, 2002: 231-232) :

1. Penerimaan Marginal atau Marginal Revenue (MR) adalah kenaikan total penerimaan yang terjadi ketika output meningkat satu unit.

2. Penerimaan Total atau Total Revenue (TR) adalah seluruh jumlah pendapatan yang diterima perusahaan dari menjual barang yang diproduksinya.

3. Penerimaan Rata-rata atau Average Revenue (AR) adalah hasil dari penerimaan total dibagi dengan kuantitas yang terjual. AR sering disebut juga dengan harga.

Untuk lebih jelasnya dapat dilihat dari gambar sebagai berikut :

Gambar 2.2

Kurva TR, AR, dan MR dalam Pasar Persaingan Tidak Sempurna

Istilah pendapatan pada penelitian ini adalah total penerimaan atau dapat disebut dengan Total Revenue (TR) yaitu semua hasil penjualan barang yang ditentukan oleh struktur pasar dan diterima oleh produsen. Untuk

R

Q TR

AR

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

15

menentukan nilai pendapatan adalah dengan menghitung total penerimaan yang didapat.

Menurut Sadono Sukirno (2002: 192) hubungan hasil penjualan dengan sejumlah input yang digunakan dalam proses produksi (X1, X2, X3….Xn) secara

matematis dapat ditulis sebagai berikut :

Q = (X1, X2, X3….Xn) Dimana : Q = output/jumlah produksi

X = input

Cara pengusaha untuk memaksimalkan pendapatannya tergantung pada pasar dimana mereka bersaing. Adapun konsep struktur pasar yang mendekati dalam industri tahu yakni pasar persaingan monopolistik.

2.1.3 Pasar Persaingan Monopolistik

Dalam melakukan kegiatan usahanya, pengusaha harus mengetahui pasar yang akan dimasukinya atau tempat penjualan produknya atau kepada siapa pengusaha akan menjual produknya. Industri tahu dapat dikatagorikan ke dalam pasar persaingan monopolistik karena lebih mendekati dibanding struktur pasar yang lain.

Menurut Joesron (2002: 174) yang dimaksud dengan pasar persaingan monopolistik adalah suatu pasar dimana terdapat banyak produsen dalam suatu industri yang menghasilkan barang yang berbeda corak atau diferensiasi produk.

Adapun ciri-ciri pasar persaingan monopolistik menurut Sadono Sukirno (2002: 298) yaitu sebagai berikut :

1. Terdapat banyak penjual

2. Barangnya bersifat berbeda corak

3. Perusahaan memiliki sedikit kekuasaan mempengaruhi harga 4. Masuk dalam industri relatif mudah

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

16

Dalam keadaan persaingan monopolistik, perusahaan yang memaksimalkan laba berperilaku sangat mirip dengan monopolis dalam jangka pendek. Keseimbangan jangka pendek dapat dilihat dalam gambar 2.3 berikut :

Gambar 2.3

Keseimbangan Pasar Monopolistik Jangka Pendek yang Mengalami Keuntungan

(Sumber : Sadono Sukirno, 2002: 301)

Pada gambar 2.3 dalam jangka pendek keuntungan maksimum akan diperoleh apabila perusahaan terus memproduksi sampai pada tingkat dimana keadaan MR=MC tercapai. Pada gambar tersebut MR dan MC saling berpotongan di Q*. Pada tingkat output tersebut jika diatrik keatas akan memotong AC di titik C dan AR (kurva permintaan) dititik A. Q*B atau 0C menunjukan besarnya ongkos yang dikeluarkan sedangkan Q*A atau 0P* menunjukkan harga yang diterima. Dengan demikian keuntungan yang diperoleh perusahaan monopolistik sebesar P*ACB. P Q AC MC AR = D MR 0 Q* P* C A B

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

17

Pasar monopolistik dalam jangka pendek juga memungkinkan perusahaan dapat mengalami kerugian seperti digambar dalam gambar 2.4 :

Gambar 2.4

Keseimbangan Pasar Monopolistik Jangka Pendek yang Mengalami Kerugian

(Sumber : Sadono Sukirno, 2002: 301)

Pada gambar 2.4, menunjukkan keadaan dimana perusahaan mengalami kerugian karena MC > MR. Pada gambar tersebut MR dan MC saling berpotongan di Q*. Pada tingkat output tersebut jika ditarik ke atas akan memotong AC di titik C dan AR (kurva permintaan) di titik A. Q*B atau 0C menunjukkan besarnya ongkos yang dikeluarkan sedangkan Q*A atau 0P* menunjukkan harga yang diterima. Dengan demikian besarnya kerugian yang diderita digambarkan oleh segiempat P*ACB.

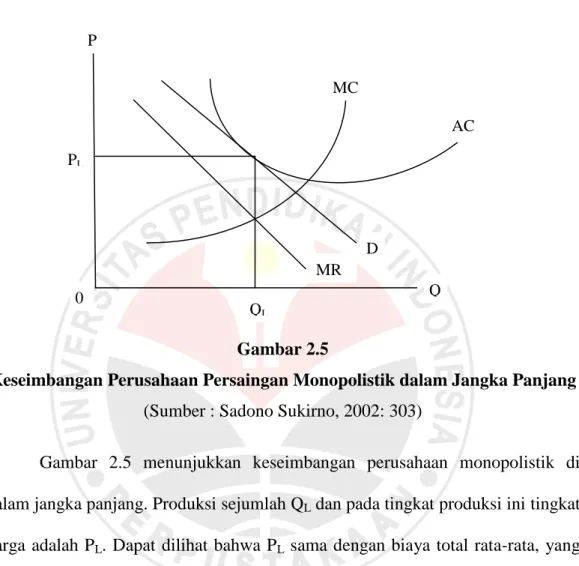

Struktur pasar monopolistik dalam keseimbangan jangka panjang dapat digambarkan dalam gambar 2.5 berikut :

B A AR = D MR P* C AC MC P Q Q* 0

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

18

Gambar 2.5

Keseimbangan Perusahaan Persaingan Monopolistik dalam Jangka Panjang

(Sumber : Sadono Sukirno, 2002: 303)

Gambar 2.5 menunjukkan keseimbangan perusahaan monopolistik di dalam jangka panjang. Produksi sejumlah QL dan pada tingkat produksi ini tingkat

harga adalah PL. Dapat dilihat bahwa PL sama dengan biaya total rata-rata, yang

berarti bahwa perusahaan hanya memperoleh untung normal.

Corak kegiatan dalam persaingan monopolistik ketika mendapat keuntungan normal berbeda dengan corak kegiatan perusahaan persaingan sempurna. Perbedaan itu adalah

a. Harga dan ongkos produksi di pasar persaingan monopolistik lebih tinggi D MC AC P P MR Q QL PL 0

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

19

b. Kegiatan memproduksi di pasar persaingan monopolistik belum mencapai tingkat yang optimal (mencapai tingkat dimana ongkos per unit adalah paling rendah)

Seperti keadaan yang ditunjukkan dalam gambar 2.3, keseimbangan seperti yang ditunjukkan dalam gambar 2.4 tidak akan terjadi dalam jangka panjang. Dalam jangka pendek perusahaan yang mengalami kerugian tidak akan meneruskan kegiatannya, mereka akan meninggalkan industri tersebut. Dengan demikian, jumlah perusahaan di dalam pasar semakin lama menjadi semakin sedikit. Sebagai akibatnya dalam jangka panjang permintaan yang dihadapi setiap perusahaan menjadi lebih besar dari semula.

Hal tersebut senada dengan yang diungkapkan Richard A. Billas (dalam Ratna Sari, 1994: 257) persaingan monopolistik tidak terdapat hambatan bagi perusahaan lain untuk memasuki pasar, maka keuntungan yang melebihi normal akan menyebabkan perusahaan lain untuk masuk. Sebagai akibatnya setiap perusahaan akan menghadapi permintaan yang semakin menurun pada berbagai tingkat harga. Masuknya perusahaan yang baru akan menggeser permintaan dan Marginal Revenue (MR) ke kiri, hal tersebut akan terus berlangsung sehingga perusahaan dalam jangka panjang hanya akan memperoleh laba normal.

2.1.4 Harga Jual 2.1.4.1 Konsep Harga

Menurut Buchari Alma (2003: 286) harga adalah apa yang dirasa oleh penjual, pembeli mampu membayar. Kemudian harga ini ada yang bersifat tetap dan ada pula yang dicapai dengan tawar-menawar. Jadi pengertian harga

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

20

sebenarnya adalah suatu nilai yang dicapai oleh penjual dan pembeli mengenai suatu barang.

Menurut Buchari Alma dalam Osa Subagja (2010: 22-23), banyak pengusaha memiliki strategi dalam menentukan harga atas produk yang mereka jual. Selain untuk memperoleh keuntungan, seseorang pengusaha pun dalam menentukan harga harus memperhatikan beberapa faktor diantaranya yaitu pesaing. Mereka harus menetapkan harga yang bersaing untuk memperoleh pelanggan

Dalam penetapan harga terdapat beberapa langkah yang harus dilakukan yaitu :

1. Menetapkan tujuan harga 2. Menentukan permintaan 3. Memperkirakan biaya

4. Menganalisis harga dan tawaran para pesaing 5. Memilih metode menetapkan harga

6. Menentukan harga akhir

Faktor – faktor yang harus diperhatikan dalam menentukan harga yaitu sebagai berikut :

1. Persaingan 2. Jenis produk

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

21

3. Kedudukan perusahaan apakah perusahaan sebagai produsen atau distributor

4. Peraturan pemerintah

5. Fluktuasi harga akibat kondisi ekonomi 6. Volume barang yang dijual

7. Sistem potongan

Dalam menetapkan harga, ada beberapa metode yang perlu dipergunakan oleh para pengusaha yaitu dengan cara :

1. Menghitung sejumlah biaya tiap unit ditambah margin tertentu (laba yang dikehendaki). Jadi harga jual = jumlah biaya + laba.

2. Menghitung terlebih dulu titik pulang pokok penjualan = seluruh biaya yang telah dikeluarkan (TR = T). Jadi dapat dilihat bila penjualan yang dilakukan berada di bawah titik Break Even Point (BEP) maka perusahaan tersebut mengalami kerugian. Sebaliknya bila berada di atas BEP perusahaan mendapat keuntungan.

3. Penetapan harga setinggi-tingginya yang bertujuan untuk : a. Berjaga-jaga terhadap kekeliruan di dalam menetapkan harga b. Mempertinggi citra produk

c. Untuk mencapai keuntungan persatuan produk yang tinggi

4. Menetapkan harga serendah-rendahnya, hal ini bertujuan bila perusahaan menginginkan volume penjualan yang tinggi dan laba tiap satuan produk relatif rendah.

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

22

Tujuan penetapan harga ialah untuk memperoleh kembali apa yang sudah dikeluarkan atau return on investment. Berapa pengembalian dari keuntungan yang diperoleh dapat ditetapkan dengan persentase. Adapula perusahaan yang tidak menetapkan harganya lebih dulu, tetapi perusahaan melihat harga barang saingan, kemudian diikuti dengan menurunkan harganya sedikit atau lebih tinggi tergantung pada keadaan barangnya. Dengan demikian seorang pengusaha bisa menetapkan harga yang bersaing dengan perusahaan dengan perusahaan lain.

2.1.4.2 Teori Harga

Teori penetapan harga, sebagaimana yang dikemukakan oleh Alfred Marshall dalam Steven Pressman (2002: 93) menyatakan bahwa :

“Harga ditentukan oleh permintaan (demand) dan penawaran (supply). „dua gunting„ penawaran dan permintaan menentukan harga tiap barang dan jumlah tiap barang yang akan diproduksi. Perpotongan antara permintaan dan penawaran disebut harga keseimbangan”

Hal tersebut senada dengan pendapat Eeng Ahman dan Yana Rohmana (2009: 86) bahwa :

“Harga suatu barang yang diperjual belikan adalah harga yang terbentuk dari pencerminan keinginan masyarakat karena merupakan pencerminan konsumen dan penawaran merupakan penceerminan produsen. Dengan demikian harga pasar atau harga keseimbangan ini merupakan harga yang ditentukan oleh pertemuan antara permintaan dan penawaran”

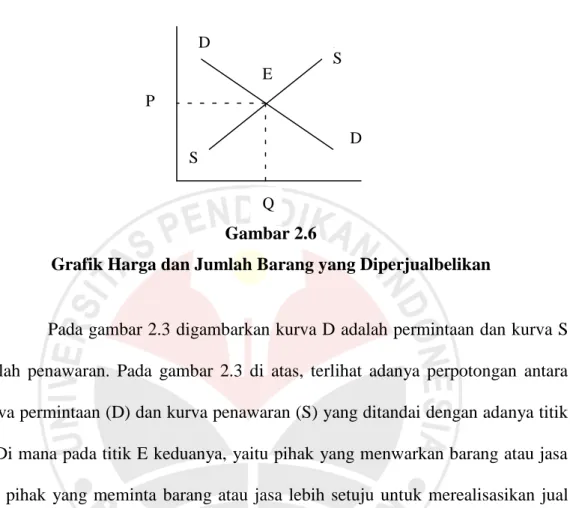

Untuk menjelaskan bagaimana harga dan jumlah barang diperjualbelikan ditentukan di pasar yaitu dengan grafik, seperti yang ditunjukan dalam gambar berikut :

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

23

Gambar 2.6

Grafik Harga dan Jumlah Barang yang Diperjualbelikan

Pada gambar 2.3 digambarkan kurva D adalah permintaan dan kurva S adalah penawaran. Pada gambar 2.3 di atas, terlihat adanya perpotongan antara kurva permintaan (D) dan kurva penawaran (S) yang ditandai dengan adanya titik E. Di mana pada titik E keduanya, yaitu pihak yang menwarkan barang atau jasa dan pihak yang meminta barang atau jasa lebih setuju untuk merealisasikan jual beli dengan harga P dan dengan jumlah barang atau jasa yang dibeli dan dijual sebanyak Q.

Hukum harga menyatakan, bahwa perubahan penawaran akan menyebabkan berubahnya harga dalam arah yang berlawanan dengan asumsi permintaan tetap. Apabila permintaan tetap, maka kenaikan penawaran akan menyebabkan penurunan harga dan sebaliknya penurunan penawaran akan menyebabkan naiknya harga.

Terdapat empat kemungkinan perubahan atau pergeseran kurva permintaan dan penawaran, yaitu :

P Q E D D D S S D

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

24

1. Keseimbangan pertama terjadi pada saat 0P dengan kuantitas sebanyak 0Q. Karena terjadi pergeseran permintaan. (kurva D bergeser ke kanan yaitu ke D1). Pergeseran ini menyebabkan keadaan keseimbangan

berpindah dari E menjadi E1. Perubahan ini menyebabkan harga naik dari

P menjadi P1 dan barang yang diperjualbekian bertambah dari Q menjadi

Q1. Seperti yang ditunjukan pada gambar berikut :

Gambar 2.7

Akibat pergeseran Permintaan Terhadap Keseimbangan

2. Pengurangan permintaan (kurva permintaan bergeser ke kiri) menyebabkan harga turun dan jumlah barang yang diperjualbelikan berkurang.

3. Kurva penawaran bergeser dari S menjasi S1 dan perubahan ini berarti

penawaran bertambah. Kenaikan penawaran menyebabkan keseimbangan bergeser dari E menjadi E1 dan berarti harga turun dari P menjadi P1 dan

jumlah barang yang diperjualbelikan bertambah dari Q menjadi Q1.

P1 P Q Q1 E E1 D D1 S

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

25

Gambar 2.8

Akibat Pergeseran Penawaran Terhadap Keseimbangan

4. Pengurangan penawaran (kurva penawaran bergeser ke kiri) menyebabkan harga naik dan jumlah barang yang diperjualbelikan berkurang.

Terjadinya perubahan dalam harga akan menimbulkan perubahan serentak terhadap permintaan dan penawaran. Perubahan itu bisa pada arah yang sama – sama mengalami kenaikan atau sebaliknya. Atau bisa juga ke arah yang berlawanan, misalnya permintaan turun tetapi penawaran bertambah atau sebaliknya permintaan bertambah tetapi penawaran menurun.

2.1.4.3 Harga Jual

Harga jual merupakan sesuatu yang harus dengan mutlak diperhitungkan oleh pengusaha, sebab harga jual akan menentukan besar kecilnya keuntungan dan kerugian perusahaan dalam memperoleh pendapatan dari hasil produksi. Biasanya harga jual dihitung dari biaya yang telah atau akan dikeluarkan dan ditambah dengan keuntungan yang diinginkan oleh pengusaha.

S S1 D P P1 Q Q1 E1 E

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

26

Menurut Yacob Ibrahim (2003: 112) mengemukakan bahwa harga jual merupakan jumlah biaya produksi atau harga pokok pembelian barang per unit serta beban biaya tetap per unit dan menetukan besarnya jumlah keuntungan yang diinginkan.

𝐇𝐚𝐫𝐠𝐚 𝐉𝐮𝐚𝐥 =𝐁𝐢𝐚𝐲𝐚 𝐏𝐫𝐨𝐝𝐮𝐤𝐬𝐢 𝐩𝐞𝐫 𝐮𝐧𝐢𝐭 𝟏 − 𝐦𝐚𝐫𝐠𝐢𝐧/𝟏𝟎𝟎

Terdapat lima metode penetapan harga jual yang dikemukakan oleh Djaslim Saladin (2004: 146), yaitu :

1. Penetapan harga Mark-Up Pricing )

Metode penetapan harga Mark-Up merupakan dasar dari biaya keseluruhan yang dikeluarkan yang telah dikeluarkan dengan Mark-up tertentu sebagai keuntungan. Metode ini digunakan jika penjualan sudah mencapai target, namun jika belum mencapai target akan menimbulkan kerugian bagi perusahaan tersebut.

2. Penetapan harga menurut tungkat keuntungan sasaran (Targer Return Pricing)

Perusahaan menetapkan harga jual berdasarkan persentase yang diinginkan dari investasi yang ditanam dari sejumlah unit yang diharapkan terjual.

3. Penetapan harga berdasarkan harga pasar (going Ratae Pricing)

Penetapan harga yang dilakukan berdasarkan harga pasar dilakukan karena setiap perusahaan ingin mengetahui harga jual yang ditetapkan pesaing di pasar. Oleh karena itu agar tidak tersingkirkan oleh pesaing, maka harga yang sudah berlaku di pasaran terpaksa harus diikuti.

4. Penetapan harga dalam sampul tertutup (Sealed-bid Pricing)

Penetapan harga dalam sampul tertutup biasanya dilakukan dalam tender, di mana setiap perusahaan diundang oleh salah satu instansi untuk mengajukan penawaran dalam amplop/sampul tertutup. Hal ini dilakukan untuk mendapat informasi mengenai harga yang ditawarkan perusahaan relatif lebih rendah disbanding dengan perusahaan lainnya.

5. Penetapan harga menurut pandangan konsumen (Perceived Value Pricing) Konsumen akan merasakan harga jual terhadap suatu produk yang dipasarkan. Apabila suatu perusahaan menganggap penilaian konsumen terhadap suatu produk itu tinggi, maka perusahaan akan menetapkan harga lebih tinggi dari harga pesaing, namun harga tesebut diubah menjadi harga diskon atau adanya potongan harga. Sehingga jika dibandingkan maka harga yang ditawarkan dengan harga pesaing relatif hamper sama. Dan sebaliknya, jika konsumen menganggap produk yang ditawarkan mempunyai nilai yang rendah, maka harga yang ditetapkan pun akan rendah.

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

27

Dalam hal ini, ada beberapa alasan untuk memberikan potongan harga terhadap harga jual atau justru yang merupakan monopoli suatu perusahaan untuk menarik konsumennya, seperti :

a. Perusahaan memprakarsai pemotongan harga atau dengan kata lain penurunan harga, alasannya adalah : kelebihan kapasitas, merosotnya harga pasar akibat ketatnya persaingan dan untuk mengungguli pasar melalui struktur biaya yang lebih rendah.

b. Perusahaan memprakarsai kenaikan harga antara lain karena adanya inflasi yang selalu berlanjut dan adanya permintaan yang berlebihan.

2.1.4.4 Pengaruh Harga Jual terhadap Pendapatan

Dalam konsep pendapatan yang dikemukakan oleh Case and Fair

(2002: 224) bahwa pendapatan (TR) diperoleh dari hasil perhitungan harga (P) dikalikan dengan kuantitas (Q).

Harga jual merupakan salah satu bagian dari konsep harga sehingga dapat dikatakan bahwa besarannya harga jual akan mempengaruhi pula besarannya pendapatan dengan asumsi variabel lain dinyatakan konstan (ceteris paribus). Dengan demikian jika harga jual naik maka pendapatan akan naik. Sebaliknya, jika harga jual turun maka pendapatan akan turun pula.

Namun pada pasar persaingan monopolistik, pengusaha hanya memiliki sedikit kekuasaan untuk mempengaruhi harga. Oleh sebab itulah, supaya pendapatan yang diperoleh bersifat stabil bahkan naik maka harus menerapkan metode penetapan harga jual yang tepat.

2.1.5 Modal Kerja

2.1.5.1 Pengertian Modal Kerja

Terdapat beberapa definisi mengenai modal kerja yang dikemukakan oleh para ahli yang pada intinya mengandung makna yang sama, hanya saja cara pengungkapan yang berbeda satu sama lain. Berikut ini dikemukakan pengertian modal kerja, diantaranya :

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

28

Casse dan Fair (2002: 290) mengemukakan bahwa modal kerja merupakan barang yang dihasilkan oleh system ekonomi dan digunakan sebagai masukan untuk memproduksi barang dan jasa lain di masa mendatang.

Sedangkan menurut Bambang Riyanto (1995: 57), mengemukakan pengertian modal kerja ke dalam beberapa konsep, diantaranya adalaah sebagai berikut :

1. Konsep Kuantitatif

Modal kerja menurut konsep ini adalah keseluruhan dari jumlah aktiva lancar. Modal kerja dalam pengertian ini sering disebut dengan modal kerja bruto (gross working capital).

2. Konsep Kualitatif

Modal kerja menurut konsep ini adalah sebagian dari aktiva lancar yang benar-benar dapat digunakan untuk membiayai kegiatan operasional perusahaan tanpa menggangu likuiditasnya, yaitu yang merupakan kelebihan aktiva lancar di atas utang lancarnya. Modal kerja dalam pengertian ini sering disebut sebagai modal kerja netto (net working capital).

3. Konsep Fungsional

Konsep ini mendasarkan pada fungsi dari dana dalam menghasilkan pendapatan (income). Setiap dana yang dikerjakan atau digunakan dalam perusahaan adalah dimaksudkan untuk menghasilkan pendapatan. Ada sebagian dana yang digunakan dalam suatu periode akuntansi tertentu yang seluruhnya langsung menghasilkan bagi periode tersebut (current income) dan ada sebagian dana lain yang juga digunakan selama periode tersebut tetapi tidak seluruhnya digunakan untuk menghasilkan (current income). Modal kerja dalam pengertian ini adalah dana yang ditanamkan untuk menghasilkan pendapatan.

Selain itu, menurut Komarudin (1994: 927), mengungkapkan beberapa pengertian modal kerja diantaranya adalah sebagai berikut :

1. Perbedaan antara aktiva lancar dan kewajiban-kewajibannya yang sedang berlaku dari suatu badan usaha.

2. Ukuran likuiditas suatu perusahaan yang dihitung dengan mengurangi pasiva lancar dari aktiva lancar.

3. Dalam perusahaan jasa umum (public utilities), jumlah uang tunai yang diperlukan untuk melangsungkan pekerjaan.

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

29

Selanjutnya, modal kerja menurut Kamaruddin Ahmad (1997: 2) adalah sebagai berikut :

1. Seluruh aktiva lancar atau modal kerja kotor (gross working capital) atau konsep kuantitatif.

2. Aktiva lancar dikurangi utang lancar (net working capital) atau konsep kualitatif.

3. Keseluruhan dana yang diperlukan untuk menghasilkan laba tahun berjalan atau konsep fungsional (functional working capital) termasuk dana dari penyusutan.

Dari beberapa pengertian mengenai modal kerja, dapat disimpulkan bahwa modal kerja merupakan dana yang diperlukan untuk melakukan kegiatan operasianal perusahaan. Modal kerja terbagi dalam dua pengertian pokok, diantaranya modal kerja kotor yang merupakan jumlah dari keseluruhan aktiva lancar, dan modal kerja bersih yang merupakan kelebihan aktiva lancar atas utang lancar persahaan sehingga likuiditas perusahaan tidak terganggu. Pada dasarnya tujuan dari pengelolaan modal kerja adalah untuk menghasilkan pendapatan. Jika modal kerja dapat dikelola dengan efektif dan efisien maka akan menghasilkan pendapatan yang diinginkan.

2.1.5.2 Jenis-Jenis Modal Kerja

W. B. Taylor (dalam Bambang Riyanto, 1995: 60) menggolongkan jenis-jenis modal kerja sebagai berikut :

1. Modal Kerja Permanen (permanent working capital), yaitu modal kerja yang harus tetap ada pada perusahaan untuk menjalankan fungsinya, atau dengan kata lain modal kerja yang secara terus-menerus diperlukan untuk kelancaran usaha. Modal kerja permanen ini dapat dibedakan ke dalam :

a. Modal Kerja Primer, yaitu modal kerja minimum yang harus ada pada perusahaan untuk menjamin kontinuitas usahanya.

b. Modal Kerja Normal, yaitu modal kerja yang diperlukan untuk menyelenggarakan luas produksi yang normal.

2. Modal Kerja Variabel (variable working capital) yaitu modal kerja yang jumlahnya berubah-ubah yang sesuai dengan perubahan keadaan, dan modal kerja ini dibedakan antara :

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

30

a. Modal Kerja Musiman, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi musim.

b. Modal Kerja Siklis, yaitu modal kerja yang jumlahnya berubah-ubah disebabkan karena fluktuasi konjungtur.

c. Modal Kerja Darurat, yaitu modal kerja yang besarnya berubah-ubah karena adanya keadaan darurat yang tidak diketahui sebelumnya (misalnya ada pemogokan buruh, banjir, perubahan ekonomi yang tiba-tiba, dll).

2.1.5.3 Unsur Modal Kerja

Menurut Kamaruddin Ahmad (1997: 5) unsur atau komponen modal kerja dapat dilihat pada setiap neraca perusahaan, yaitu pada semua perkiraan aktiva lancar dan kewajiban aktiva lancarnya. Perbedaan yang ada biasanya menyangkut perkiraan-perkiraan atau pos-pos atau jenis-jenisnya, yang disebabkan oleh perbedaan jenis perusahaan.

Adapun unsur-unsur modal kerja dari aktiva lancar terdiri dari :

1. Kas/Bank, yaitu uang tunai yang dapat digunakan untuk membiayai operasi perusahaan. Uang yang dimiliki perusahaan tetapi telah ditentukan alokasi (membeli aktiva tetap atau pelunasan utang) dan tidak dapat dimasukkan sebagai kas. Artinya uang tersebut dicadangkan untuk membeli mesin dan ditempatkan pada pos utang yang mengurangi jumlah uang tunai sebagai pos kas atau bank. Termasuk dalam pengertian uang tunai adalah cek yang diterima dari langganan dan simpanan bank dalam bentuk giro atau deposito.

2. Investasi jangka pendek, yaitu investasi sementara (jangka pendek) dengan maksud untuk memanfaatkan uang kas yang sementara dan belum dibutuhkan dalam operasi. Syarat investasi jangka pendek harus bersifat

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

31

mudah dijual, seperti saham, obligasi, surat hipotek, sertifikat bank, dan sebagainya.

3. Piutang wesel, yaitu tagihan kepada pihak ketiga berupa wesel yang dapat diperjualbelikan atau didiskontokan.

4. Piutang dagang, yaitu tagihan kepada pihak lain (langganan) karena penjualan secara kredit.

5. Persediaan adalah semua barang yang sampai tanggal neraca masih berupa persediaan di gudang.

6. Piutang penghasilan atau penghasilan yang harus diterima adalah penghasilan yang telah menjadi hak perusahaan karena telah memberikan barang/jasa, tetapi pembayarannya belum diterima.

7. Uang muka adalah pengeluaran untuk memperoleh jasa dari pihak lain, tetapi belum dinikmati pada periode bersangkutan, melainkan pada periode selanjutnya.

2.1.5.4 Fungsi Modal Kerja

Pada hakikatnya modal kerja merupakan jumlah yang terus-menerus ada untuk menopang usaha supaya dapat berjalan dengan baik. Menurut Kamaruddin Ahmad (1997: 6) bahwa modal kerja mempunyai dua fungsi yaitu sebagai berikut :

1. Menopang kegiatan produksi dan penjualan atau sebagai jembatan saat pengeluaran atas pembelian persediaan dengan penjualan dan penerimaan kembali hasil pembayaran.

2. Menutup dana atau pengeluaran tetap dan dana yang tidak berhubungan secara langsung dengan produksi dan penjualan.

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

32

2.1.5.5 Sumber dan Penggunaan Modal Kerja

Sumber-sumber modal kerja yang akan menambah jumlah modal kerja menurut Achmad (dalam Hadori Yunus, 2005: 4) dapat berasal dari :

1. Hasil operasi perusahaan, yaitu jumlah net income yang tampak dalam laporan perhitungan laba rugi ditambah dengan depresiasi dan amortisasi. Jumlah menunjukan jumlah modal kerja yang berasal dari hasil operasi perusahaan. 2. Keuntungan dari penjualan surat-surat beharga (investasi jangka pendek). Surat

beharga yang dimiliki perusahaan untuk jangka pendek (marketable securities atau efek) adalah salah satu elemen aktiva lancar yang segera dapat dijual dan menimbulkan keuntungan bagi perusahaan. Dengan adanya penjualan surat beharga ini menyebabkan terjadinya perubahan dalam unsure modal kerja yaitu bentuk surat beharga menjadi kas. Keuntungan yang diperoleh dari penjualan surat beharga ini merupakan suatu sumber untuk bertambahnya modal kerja, sebaliknya apabila penjualan itu terjadi kerugian maka akan menyebabkan berkurangnya modal kerja.

3. Penjualan aktiva tidak lancar, perubahan dari aktiva ini menjadi kas dan piutang akan menyebabkan bertambahnya modal kerja sebesar hasil penjualan tersebut.

4. Penjualan saham atau obligasi, untuk menambah dana atau modal kerja yang dibutuhkan, perusahaan dapat pula mengadakan emisi saham baru atau meminta kepada pemilik perusahaan untuk menambah modalnya. Disamping itu perusahaaan juga dapat mengeluarkan obligasi atau bentuk hutang jangka panjang lainnya guna memenuhi kebutuhan modal kerjanya.

Menurut Syahyunan (2003: 13) Penggunaan modal kerja yang ditanamkan oleh perusahaan atau yang akan mengurangi jumlah modal kerja meliputi :

1. Pengurangan hutang tidak lancar. Penguarangan dalam jumlah hutang tidak lancar biasanya akan mengurangi jumlah modal kerja. Misalnya pelunasan hutang jangka panjang akan mengurangi kas tanpa diikuti oleh pengurangan dalam hutang jangka pendek.

2. Pengurangan jumlah modal saham. Suatu pengurangan jumlah modal saham akan mengakibatkan berkurangnya modal kerja. Pembelian dan pemilikan kembali saham-sahamnya walau perusahaan akan memerlukan penggunaan modal kerja.

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

33

3. Pengurangan jumlah laba yang tidak dibagi. Pengurangan dalam jumlah laba yang tidak dibagi biasanya mengakibatkan pengurangan jumlah modal kerja. Misalnya pembayaran dividen akan mengurangi modal kerja, tetapi pengeluaran stock dividen tidak akan mempengaruhi jumlah modal kerja karena akan hanya mengurangi jumlah laba yang tidak dibagi di suatu pihak dan penambahan modal saham di lain pihak dengan jumlah yang sama.

4. Penambahan harta tidak lancar. Suatu pertambahan dalam harta tidak lancar akan mengakibatkan pengurangan modal kerja, misalnya pembelian mesin dan peralatan-peralatan baru akan mengurangi kas atau harta lancar tanpa diikuti pengurangan yang sama dalam jumlah hutang jangka pendek.

2.1.5.6 Pengaruh Modal Kerja terhadap Pendapatan

Modal kerja memiliki peranan penting dalam menjalankan suatu usaha. Jika modal kerja dapat dialokasikan dengan proporsional sesuai kebutuhan perusahaan maka perusahaan akan memperoleh pendapatan yang optimal. Karena modal kerja pada dasarnya adalah untuk membiayai kegiatan usaha. Jika dalam pembiayaan tersebut lancar dan optimal maka akan sangat membantu dalam proses produksi sehingga akan meningkatkan hasil produksi yang pada akhirnya akan menghasilkan pendapatan yang meningkat pula.

Pengaruh modal kerja terhadap pendapatan bersifat positif. Karena jika modal kerja maksimal maka akan meningkatkan skala produksi sehingga akan memperoleh laba yang otomatis akan mendapatkan pendapatan yang maksimal pula. Hal tersebut senada dengan yang diungkapkan oleh Bambang Riyanto (1995: 57) bahwa :

“Semakin tinggi modal yang dimiliki perusahaan maka semakin tinggi pula profit yang akan diperoleh karena perusahaan memiliki modal yang dapat dipergunakan untuk pemasaran dan membeli bahan baku berkualitas”

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

34 2.1.6 Penelitian Terdahulu No. Nama Peneliti Judul Variabel yang Diteliti Hasil Penelitian

1. Yuli Pujianti Analisis Pengaruh Harga Jual, Diferensiasi

Produk dan Saluran Distribusi terhadap Pendapatan Usaha Kerajinan Anyaman Bambu di Kec. Palasah Kab. Majalengka 1. Harga Jual 2. Diferensiasi Produk 3. Saluran Distribusi 4. Pendapatan Harga Jual berpengaruh secara positif dan signifikan terhadap pendapatan sedangkan Diferensiasi Produk dan Saluran Distribusi berpengaruh positif namun tidak signifikan terhadap pendapatan 2. Rahdwi Hatminingsih Pengaruh Persaingan, Harga Jual dan Diversifikasi Produk terhadap Pendapatan Pedagang Kuliner Jenis Minuman di Kota bandung 1. Persaingan 2. Harga Jual 3. Diversifikasi Produk 4. Pendapatan Persaingan berpengaruh negatif terhadap Pendapatan, Harga Jual berpengaruh positif terhadap Pendapatan, sedangkan Diversifikasi Produk berpengaruh positif namun tidak secara signifikan

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

35

2.2 Kerangka Pemikiran

Pada hakikatnya tujuan pengusaha dalam melakukan kegiatan usahanya adalah untuk memperoleh pendapatan yang merupakan hasil dari penjualan. Penjualan merupakan aktifitas yang mempunyai peranan penting bagi para pengusaha karena kelangsungan usaha sangat tergantung pada hasil penjualan. Pendapatan merupakan faktor terpenting yang mempengaruhi aktifitas dan kelangsungan perusahaan. Sebagai salah satu unsur usaha, pendapatan dapat dijadikan indikator perkembangan dari suatu usaha perusahaan.

Adapun pengertian pendapatan menurut Paul A. Samuelson dan William D. Nordhaus (1999: 214) adalah “total yang diterima atau terkumpul dalam satu periode”. Untuk menentukan nilai pendapatan adalah dengan menghitung total penerimaan, dimana TR (Total Revenue) merupakan perkalian antara harga (P) dengan kuantitas atau jumlah barang yang terjual (Q). Senada dengan Case & Fair (2002: 200) mengemukakan bahwa :

“Total penerimaan adalah jumlah total yang diterima perusahaan dari penjualan produknya. Oleh karena itu, total penerimaan sama dengan harga per unit (P) dikali kuantitas barang yang dijual (Q)”

Berdasarkan pendapat tersebut tersirat bahwa harga dapat mempengaruhi pendapatan. Karena pendapatan merupakan perhitungan antara harga per unit (P) dikalikan dengan kuantitas barang yang terjual (Q). Harga per unit (P) dapat diasumsikan dengan harga jual. Jadi, jika harga jual naik maka pendapatan akan naik pula. Oleh karena itu, harga jual dapat dikatakan berpengaruh positif terhadap pendapatan berdasarkan rumus yang dikemukakan oleh Case & Fair bahwa TR (Total Revenue) atau pendapatan merupakan perhitungan antara hasil

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

36

perkalian dari harga per unit (P) atau harga jual dengan kuantitas barang yang terjual (Q).

Harga jual merupakan salah satu elemen paling penting dalam menentukan jumlah pendapatan yang akan diperoleh pengusaha. Pada saat harga jual tinggi maka pendapatan akan mengalami peningkatan. Sebaliknya apabila harga jual yang ditentukan rendah maka pendapatan akan mengalami penurunan. Hubungan yang terbentuk antara harga jual dengan pendapatan dapat adalah sebagai berikut :

Harga Jual maka TR

Hal tersebut menunjukan bahwa harga dapat mempengaruhi besar-kecilnya pendapatan. Senada dengan yang dikemukakan oleh R.G Lipsey dan P.O Steiner (2003: 2) bahwa faktor yang mempengaruhi besar-kecilnya jumlah pendapatan adalah harga.

Pada dasarnya, tujuan suatu perusahaan adalah memaksimasi pendapatan dimana pemilik suatu perusahaan dianggap selalu berusaha untuk memaksimumkan pendapatan jangka pendek perusahaannya. Hal tersebut sesuai dengan Samuelson (1999: 234) yang mengemukakan bahwa :

“Maksimasi pendapatan mengharuskan perusahaan untuk mengelola secara efisien (mencegah pemborosan, mendorong semangat pekerja, memilih proses produksi yang efisien, dsb) dan mengambil keputusan jitu di dalam pasar (membeli jumlah input yang tepat pada biaya terendah dan memilih tingkat output optimal)”

Selanjutnya menurut Paul A. Samuelson (1999: 121) mengemukakan bahwa faktor-faktor yang mempengaruhi pendapatan antara lain modal, latar belakang pendidikan, sikap kewirausahaan, pelayanan, persaingan yang ketat, dan keterampilan yang dimiliki oleh produsen serta karyawannya. Berdasarkan hal

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

37

tersebut faktor modal dapat mempengaruhi pendapatan. Modal atau diasumsikan dengan modal kerja dapat mempengaruhi pendapatan karena modal kerja merupakan sumber pembiayaan dalam kegiatan usaha. Jika modal kerja dapat dialokasikan dengan proporsional dan optimal maka kuantitas barang yang diproduksi serta faktor-faktor produksi lainnya akan mendukung peningkatan pendapatan usaha. Seperti yang dikemukakan oleh Bambang Riyanto (1995: 57) bahwa :

“Semakin tinggi modal yang dimiliki perusahaan maka semakin tinggi pula profit yang akan diperoleh karena perusahaan memiliki modal yang dapat dipergunakan untuk pemasaran dan membeli bahan baku berkualitas”

Selain faktor harga jual dan modal kerja, struktur pasar dimana pengusaha tersebut bersaing haruslah dikaji juga. Karena variabel pendapatan, harga jual, dan modal kerja akan efektif jika dapat disesuaikan dengan mekanisme pasar dimana pengusaha tersebut melakukan kegiatan usahanya.

Adapun stuktur pasar yang mendekati industri tahu yaitu pasar persaingan monopolistik. Menurut Joesron (2002: 174) yang dimaksud dengan pasar persaingan monopolistik adalah suatu pasar dimana terdapat banyak produsen dalam suatu industri yang menghasilkan barang yang berbeda corak atau diferensiasi produk.

Selanjutnya Sadono Sukirno (2002: 297) mengemukakan bahwa pasar persaingan monopolistik memiliki karakteristik dasar yaitu sebagai berikut :

1. Terdapat banyak penjual dan pangsa pasar dari masing-masing perusahaan itu relatif kecil terhadap pangsa pasar total, sehingga tidak ada perusahaan yang mampu mempengaruhi pasar persaingan monopolistik. Banyak penjual ternyata membuat mereka berada dalam posisi persaingan.

2. Produk yang dijual adalah serupa, namun tidak homogen murni. Dengan demikian produk-produk yang ada dipasar merupakan produk

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

38

yang terdiferensiasi yang dapat dibedakan berdasarkan corak, bentuk, kemasan, penampilan, model, kualitas, dan lain sebagainya.

3. Tidak ada hambatan bagi perusahaan-perusahaan lain untuk memasuki atau keluar dari pasar persaingan monopolistik.

4. Perusahaan mempunyai sedikit kekuasaan mempengaruhi harga. Kekuasaan mempengaruhi harga oleh perusahaan monopolistik bersumber dari sifat barang yang dihasilkannya, yaitu yang berbeda corak (differentiated product). Perbedaan ini menyebabkan para pembeli memilih, yaitu lebih menyukai barang dari sesuatu perusahaan tertentu dan kurang menyukai barang yang dihasilkan perusahaan lainnya. Maka apabila suatu perusahaan menaikkan harga barangnya, perusahaan masih dapat menarik pembeli walaupun jumlah pembelinya tidak sebanyak sebelum kenaikkan harga. Sebaliknya, apabila perusahaan menurunkan harga tidaklah mudah untuk menjual semua barang yang diproduksinya. Banyak diantara konsumen di pasar masih tetap membeli barang yang dihasilkan oleh perusahaan-perusahaan lain walaupun harganya sudah relatif mahal.

5. Persaingan menetapkan promosi penjualan sangat mudah (aktif). Karena sifat barangnya yang berbeda corak, maka pedagang melakukan persaingan bukan harga (non price competition) dengan cara memperbaiki mutu dan design barang, melakukan iklan yang terus-menerus dengan penjualan yang menarik.

Senada dengan yang dikemukakan Case dan Fair (2002: 372), dalam pasar persaingan monopolistik persaingan dapat dilakukan melalui :

1. Harga

Harga ditetapkan pedagang apabila bisa lebih murah dibandingkan pedagang lain maka pendapatan yang diterima akan semakin besar dan sebaliknya.

2. Produk

Apabila pedagang dapat membedakan produknya dengan produk pesaing tentunya ada kemungkinan pedagang dapat menaikkan harga jual produknya tanpa kehilangan permintaannya.

3. Promosi

Dengan promosi yang terus-menerus tentunya konsumen akan tertarik untuk menjadi pelanggan dan akan mampu meningkatkan pendapatan yang diterima karena banyaknya pembeli.

Kondisi usaha saat ini yang persaingannya semakin ketat serta biaya bahan baku yang semakin tinggi mempengaruhi pendapatan yang diperoleh. Diduga harga jual serta modal kerja merupakan salah indikator yang mempengaruhi besar-kecilnya pendapatan dengan menyesuaikan mekanisme dari pasarnya.

Jessy Kartika Ekawati, 2012

Pengaruh Harga Jual dan Modal Kerja Terhadap Pendapatan Perajin Tahu Universitas Pendidikan Indonesia | repository.upi.edu

39

Berdasarkan pemaparan yang telah dijelaskan maka kerangka pemikiran dalam penelitian ini dapat digambarkan sebagai berikut :

2.3 Hipotesis

Hipotesis dalam penelitian ini yaitu sebagai berikut : 1. Harga jual berpengaruh positif terhadap pendapatan. 2. Modal kerja berpengaruh positif terhadap pendapatan.

Harga Jual (X1) Modal Kerja (X2) Pendapatan (Y)