A.

A. Pengertian Laba ditahanPengertian Laba ditahan

Laba ditahan (

Laba ditahan (retained earningsretained earnings) adalah laba bersih yang tidak dibayarkan sebagai) adalah laba bersih yang tidak dibayarkan sebagai dividen tetapi diakumulasikan selama masa usaha perusahaan dan dilaporkan pada bagian dividen tetapi diakumulasikan selama masa usaha perusahaan dan dilaporkan pada bagian kekayaan bersih atau ekuitas dalam neraca. Laba ditahan digunakan untuk investasi kembali kekayaan bersih atau ekuitas dalam neraca. Laba ditahan digunakan untuk investasi kembali dalam bisnis atau untuk melunasi kewajiban keuangan dan bisa bersaldo negatif jika terjadi dalam bisnis atau untuk melunasi kewajiban keuangan dan bisa bersaldo negatif jika terjadi kerugian.

kerugian. Rumus laba d

Rumus laba ditahitah an adaan adall ah:ah: Laba ditahan awal p

Laba ditahan awal periode +/eriode +/ – – laba/rugi laba/rugi periode periode berjalanberjalan – – dividen yang dibayarkan = dividen yang dibayarkan = laba ditahan akhir periode

laba ditahan akhir periode

Sumber dasar laba ditahan (laba yang ditahan untuk digunakan dalam aktivitas bisnis) Sumber dasar laba ditahan (laba yang ditahan untuk digunakan dalam aktivitas bisnis) adalah laba dari operasi. Pemegang saham menanggung resiko terbesar dalam operasi adalah laba dari operasi. Pemegang saham menanggung resiko terbesar dalam operasi perusahaan

perusahaan dan dan memikul memikul setiap setiap kerugian kerugian atau atau mendapat mendapat keuntungan keuntungan dari dari aktivitasaktivitas perusahaan.

perusahaan. Seiap Seiap laba laba yang yang tidak tidak dibagikan dibagikan kepada kepada para para pemegang pemegang saham saham akan akan menjadimenjadi tambahan ekuitas pemegang saham.

tambahan ekuitas pemegang saham.

Laba bersih = sumber laba + setiap kegiatan yang bersifat meniadakan + hasil dari Laba bersih = sumber laba + setiap kegiatan yang bersifat meniadakan + hasil dari pos-pos

pos-pos luar luar biasa biasa dan dan tidak tidak biasa. biasa. Semua Semua hal hal itu itu dapat dapat menambah menambah laba laba bersih bersih yangyang kemudian meningkatkan laba ditahan.

kemudian meningkatkan laba ditahan.

Transaksi Yang Memenuhi Laba Ditahan: Transaksi Yang Memenuhi Laba Ditahan:

Laba Ditahan Laba Ditahan Rugi bersih

Rugi bersih Laba bersihLaba bersih

Penyesuaian Penyesuaian periodeperiode

sebelumnya (koreksikesalahan) sebelumnya (koreksikesalahan) perubahan

perubahan tertentu tertentu pada pada prinsipprinsip akuntansi.

akuntansi.

Penyesuaian periode sebelumnyaPenyesuaian periode sebelumnya

(koreksi kesalahan) dan (koreksi kesalahan) dan perubahan

perubahan tertentu tertentu pada pada prinsipprinsip akuntansi.

akuntansi.

Dividen tunai atau dividen skripDividen tunai atau dividen skrip Penyesuaian Penyesuaian akibat akibat kuasikuasi

reorganisasi reorganisasi

Dividen propertyDividen property

Dividen sahamDividen saham

Beberapa Beberapa transaksi transaksi sahamsaham

treasuri treasuri

B. Kebijakan dan Legalitas Dividen

Kebijakan Deviden

Penentuan jumlah deviden yang tepat yang harus dibayarkan merupakan keputusan manajemen yang sulit. Perusahaan yang membayar deviden secara ekstrim enggan untuk mengurangi devidennya karena tindakan ini akan dipandang negatif oleh pasar sekuritas.

Adapula alasan utama yang menyebabkan sangat sedikit perusahaan yang membayar deviden dalam jumlah yang sama dengan laba ditahan yang tersedia secara legal antara lain:

Persetujuan atau kontrak obligasi dengan kreditor tertentu untuk menahan semua atas

bagian laba, dalam bentuk aktiva guna membentuk proteksi tambahan terhadap kemungkinan kerugian.

Beberapa hukum perseroan negara bagian masyarakat bahwa laba yang ekivalen

dengan biaya saham treasuri yang dibeli dilarang untuk diumumkan sebagai deviden.

Keinginan untuk menahan aktiva yang tidak dibayarkan sebagai deviden guna

membiayai pertumbuhan atau ekspansi.

Keinginan untuk memperlancar pembayaran deviden dari tahun ke tahun dengan

mengakumulasi laba dalam tahun-tahun yang menghasilkan laba dan menggunakan akumulasi itu untuk membayar deviden dalam tahun-tahun yang buruk.

Keinginan untuk membentuk pelindung terhadap kemungkinan kerugian/kesalahan

dalam kalkulasi laba.

Legalitas Deviden

Legalitas dividen hanya dapat ditentukan dengan melihat hukum negara bagian yang berlaku. Terdapat tiga klasifikasi untuk tujuan perbandingan pembagian deviden kepada pemiliknya:

1. Kelompok terbesar mengijinkan pembagian deviden kepada pemegang saham selama perusahaan berada dalam keadaan tidak insolven.

2. Kelompok kedua mengikuti baik ―Revised Model Business Corporation‖ tahun 1984

maupun pelarangan pembagian yang mirip dengannya yaitu perusahaan harus solven dan pembagian tidak boleh melebihi nilai wajar aktiva besih.

3. Negara bagian lainnya menggunakan berbagai larangan campuran yang terdiri dari pengujian solvensi dan neraca atas likuiditas dan risiko.

Untuk menghindari pembagian yang ilegal atas aktiva perusahan kepada pemegang sahm hukum perseroan negara bagian yang relevan harus dipelajari dan meminta nasehat hukum.

Kondisi keuangan dan Pembagian Deviden

NERACA AKTIVA PABRIK $ 500.000 MODAL SAHAM $ 400.000 $ 500.000 LABA DITAHAN $ 100.000 $ 500.000 KETERANGAN : neraca yang menunjukan likuiditas

NERACA KAS $ 100.000 KEWAJIBAN LANCAR $ 60.000 AKTIVA PABRIK $ 460.000 MODAL SAHAM $ 400.000 $ 560.000 LABA DITAHAN $ 100.000 $ 500.000 $ 560.000 KETERANGAN : neraca yang menunjukan kas tetapi modal kerja minimal

C. Bentuk-bentuk Dividen

Dividen Tunai

Dewan direksi menetapkan untuk penyusunan pengumuman dividen kas. Setelah persetujuan resolusi, dewan megumumkan dividen. Sebelum membayar itu, bagaimanapun, perusahaan harus menyiapkan daftar pemegang saham saat ini. Untuk alasan ini, biasanya ada jeda waktu antara pengumuman dan pembyaran.

Dividen kas ,menurut para ahli:

Cash Dividen ialah dividen yang diberikan oleh perusahaan kepada para pemegang sahamnya dalam bentuk uang tunai (cash). Pada waktu rapat pemegang saham, perusahaan memutuskan bahwa sejumlah tertentu dari laba perusahaan akan dibagi dalam bentuk cash dividen (M. Munandar, 1983: 312).

Perusahaan hanya berkewajiban membayar dividen setelah perusahaan tersebut mengumumkan akan membayar dividen. Dividen dibayarkan kepada pemegang saham yang

namanya tercatat dalam daftar pemegang saham. Pembayaran dividen dapat dilakukan oleh perusahaan sendiri atau melalui pihak lain, umpamanya bank. Cara yang kedua biasanya yang dipilih perusahaan karena bank mempunyai banyak cabang, sehingga memudahkan pemegang saham yang mungkin sekali tersebar luas di seluruh Indonesia (Arief Suaidi, 1994: 230). Yang perlu diperhatikan oleh pimpinan perusahaan sebelum membuat pengumuman adanya dividen kas adalah apakah jumlah kas yang ada mencukupi untuk pembagian dividen tersebut.

Pada intinya sendiri, pengumuman dividen tunai merupakan kewajiban dan, karena pembayaran biasanya dilakukan dengan segera, maka biasanya disebut sebagai kewajiban lancar. Ayat jurnal berikut ini diperlukan untuk mencatat pengumuman dan pembayaran hutang dividen tunai.

Contoh:

Roadway Freigh Corp, pada tanggal 10 Juni mengumumkan dividen tunai sebesar 50 sen per saham atas 1,8 juta lembar saham yang dibayarkan tanggal 16 Juli kepada semua pemegang saham yang tercatat per 24 Juni.

- Ayat Jurnal:

Pada tanggal pengumuman (10 Juni)

Laba Ditahan (Dividen Tunai yang Diumumkan) $ 900.000a

Hutang Dividen $ 900.000

Pada tanggal pencatatan (24 Juni)

Tidak ada ayat jurnal

Pada tanggal pembayaran (16 Juli)

Hutang Dividen $ 900.000

Kas $ 900.000

(a$0,5 x 1,8 juta lembar saham)

Dividen Properti

Dividen dibayarkan dalam aset perusahaan selain kas disebut dividen properti atau dividen dalam bentuk barang. Dividen properti mungkin dapat berupa barang dagangan,real estate, investasi, atau bentuk apapun yang dewan direksi tetapkan.

Pembagian dividen berupa barang tentu lebih sulit dibanding pembagian dividen uang. Perusahaan melakukannya karena uang tunai perusahaan tertanam dalam investasi

saham perusahaan lain atau persediaan dan penjualan investasi atau persediaan terutama bila jumlahnya cukup banyak akan menyebabkan harga jual investasi ataupun persediaan turun,

sehingga merugikan perusahaan dan pemegang saham sendiri (Arief Suaidi, 1994 : 233). Ketika dividen properti diumumkan, perusahaan harus menetapkan kembali nilai wajar properti yang akan dibagikan, dengan mengakui setiap keuntungan atau kerugian sebagai perbedaan antara nilai wajar dan nilai buku property pada tanggal pengumuman. Dividen yang diumumkan kemudian dapat dicatat sebagai debet ke Laba Ditahan (atau Dividen Properti yang diumumkan) dan kredit ke hutang Dividen Properti pada jumlah yang sama dengan jumlah wajar property yang akan dibagikan. Pembagian dividen ini dilakukan dengan mendebet Hutang Dividen Properti, dan akun yang berisi aktiva yang dibagikan (ditetapkan kembali pada nilai wajar) dikredit.

Contoh:

PT QRS melakukan transfer kepada pemegang saham beberapa investasinya dalam bentuk sekuritas senilai Rp 300.000.000 dengan mengumumkan dividen properti tanggal 12 Desember 2012, untuk didistribusikan tanggal 22 Januari 2013 kepada pemegang saham yang tercatat pada 2 Januari 2013. Pada tanggal pengumuman, sekuritas tersebut memiliki nilai wajar Rp 200.000,000.

- Ayat Jurnal:

Tanggal pengumuman (12 Desember 2012)

Unrealized Holding Gain or Loss — Kerugian Rp. 100.000.000a

Investasi ekuitas Rp. 100.000.000

Laba ditahan Rp. 200.000.000

Utang dividen properti Rp. 200.000.000

Tanggal distribusi (22 Januari 2013)

Utang dividen properti Rp. 200.000.000

Investasi ekuitas Rp. 200.000.000

(a Rp. 300.000.000 – Rp 200.000.000)

Dividen Likuiditas

Dividen selain didasarkan pada saldo laba kadang-kadang digambarkan sebagai dividen likuidasi. Istilah ini menyiratkan bahwa dividen tersebut daerah pengembalian pemegang saham, investasi daripada keuntungan. Dengan kata lain, dividen tidak didasarkan

pada pendapatan mengurangi jumlah disetor oleh pemegang saham dan oleh karenanya itu disebut liquidating dividend .

Menurut M. Munandar, (1983: 314) Liquidating Dividen adalah dividen yang dibayarkan kepada para pemegang saham, dimana sebagian dari jumlah tersebut dimaksudkan sebagai pembayaran bagian laba (Cash Dividen), sedangkan sebagian lagi dimaksudkan sebagai pengembalian modal yang ditanamkan (diinvestasikan) oleh para pemegang saham ke dalam perusahaan tersebut.

Contoh:

McChesney Mines Inc., menerbitkan ―dividen‖ kepada para pemegang saham biasanya

sebesar $1.200.000. Pengumuman dividen tunai itu menyatakan bahwa $ 900.000 harus dipertimbangkan sebagai laba dan sisanya merupakan pengembalian modal. McChesney Mines mencatat dividen sebagai berikut:

Ayat Jurnal:

Pada tanggal pengumuman

Laba Ditahan $ 900.000

Tambahan Modal Disetor $ 300.000

Hutang Dividen $ 1.200.000

Pada tanggal pembayaran

Hutang Dividen $ 1.200.000

Kas $ 1.200.000

Dividen Saham

Dividen saham adalah pembagian tambahan saham tanpa dipungut pembayaran kepada para pemegang saham sebanding dengan saham yang dimilikinya.

Perusahaan kadang-kadang mengeluarkan dividen saham. Dalam hal ini, perusahaan mendistribusikan aset. Setiap pemegang saham mempertahankan persis bagian proporsional yang sama dalam perusahaan dan total nilai buku yang sama setelah masalah perusahaan dividen saham atau deviden saham diterbitkan.

Contoh:

PT UVW memiliki 2 juta lembar saham biasa beredar dengan nilai pari Rp 200 dan laba ditahan sebesar Rp 700 juta. Jika PT UVW mengumumkan 10 persen dividen saham,

maka perusahaan menerbitkan 200 ribu lembar saham tambahan kepada pemegang saham. Jika nilai wajar saham saat itu adalah Rp 300 per lembar, maka pencatatannya adalah:

Ayat Jurnal

Tanggal Pengumuman

Laba Ditahan Rp 60 juta

Saham biasa yang dapat didistribusikan Rp 40 juta

Agio saham biasa Rp 20 juta

Tanggal Distribusi

Saham biasa yang dapat didistribusikan Rp 40 juta

Saham Biasa Rp 40 juta

Berikut ini adalah pengaruh dividen saham kecil sebesar 10%. Disini menggambarkan bahwa total ekuitas pemegang saham tidak berubah sebagai hasil dari dividen saham, dan proporsi total saham beredar yang dipegang setiap pemegang saham juga tidak berubah.

Sebelum dividen diumumkan:

Modal saham, 1.000 lembar, nilai pari $100 $ 100.000

Laba ditahan 50.000

Total ekuitas pemegang saham $ 150.000

Hak Pemegang saham:

A. 400 saham, hak 40%, nilai buku $ 60.000

B. 500 saham, hak 50%, nilai buku 75.000

C. 100 saham, hak 10%, nilai buku 15.000

$ 150.000

Setelah pengumuman tetapi sebelum pembagian dividen saham 10%:

Jika nilai wajar ($130) digunakan sebagai dasar untuk ayat jurnal:

Modal saham, 1.000 lembar pada nilai pari $100 $ 100.000 Saham biasa yang dapat dibagikan, 100 lembar pada nilai pari $100 10.000

Agio saham 3.000

Laba ditahan ($50.000 - $13.000) 37.000

Setelah pengumuman dan pembagian dividen saham 10%:

Jika nilai wajar ($130) digunakan sebagai dasar untuk ayat jurnal:

Modal saham, 1.000 lembar pada nilai pari $100 $ 100.000 Saham biasa yang dapat dibagikan, 100 lembar pada nilai pari $100 10.000

Agio saham 3.000

Laba ditahan ($50.000 - $13.000) 37.000

Total ekuitas pemegang saham $ 150.000

Hak Pemegang saham:

A. 400 saham, hak 40%, nilai buku $ 60.000

B. 500 saham, hak 50%, nilai buku 75.000

C. 100 saham, hak 10%, nilai buku 15.000

$ 150.000

D. Pemecahan Saham

Definisi Pemecahan Saham

Pemecahan saham atau stock splits adalah pemecahan jumlah lembar saham menjadi lembar lembar yang lebih banyak dengan menggunakan nilai nominal yang lebih rendah perlembarnya secara proporsional. Tujuan di lakukan pemecahan saham adalanh untuk menjaga harga pasar saham agar tidak terlalu tinggi sehingga saham nya lebih memasyarakat dan lebih banyak di perdagangkan.

Dengan pemecahan saham pemegang saham harus menukarkan saham dengan saham baru yang memiliki nilai nominal lebih rendah. Sebab jika batas waktu penukaran yang di tetapkan terlampaui, maka saham dengan nilai nomnal lama tidak bisa di perdagangkan di bursa.

Hal-hal berikut perlu di ketahui oleh pemegang saham/investor sehubungan dengan pemecahan saham:

1. Rasio Pemecahan Saham,Perbandingan jumlah saham baru terhadap saham lama misalnya rasio 2:1 artinya dua saham baru di tukar dengan satu saham lama.

2. Tanggal Terakhir perdagangan saham dengan nilai nominal lama di bursa. 3. Tanggal di mulainya perdagangan saham dengan nilai nominal baru di bursa 4. Tanggal terakhir di lakukan penyelesaian transaksi dengan nilai nominal lama.

5. Tanggal di mulainya penyelesaian transaksi dengan nilai nominal baru, dan distribusi saham dengan nilai nominal baru ke dalam.rekening efej perusahaab efek (Bank Kustodian)

Pengaruh pemecahan saham terhadap kerja saham di bursa akan di koreksi sesuai dengan rasio dari pemecahan saham atas dasar harga terakhir perdagangan dengan nilai nominal yang lama.

Rumus:

FAKTOR KORELASI = SAHAM LAMA : SAHAM BARU

HARGA TEORITIS = FAKTOR KORELASI x HARGA SAHAM LAMA PADA NILAI AKHIR

Secara matematis apabila rasio pemecahan saham di ketahui, maka akan dapat di hitung berapa faktor koreksinya dan akhirnya harga yang akan terjadi secara teoritis dapat di ketahui, jika harga teoritis tersebut di ketahui, maka investor dapat memprediksi berapa kisara harga awwal hari pertama perdagangan dengan nominal baru.

Jenis Pemecahan Saham

Jenis pada pemecahan saham dibagi menjadi dua, yaitu:

Split Up Split Down

Split Up

Pemecahan saham yang mengakibatkan peningkatan jumlah saham yang beredar dengan cara mengurangi nilai saham tersebut. Rumus yang digunakan:

a/b x harga nominal b/a x jumlah lembar saham

Ket:

a= perbandingan terkecil b= perbandingan terbesar

Contoh:

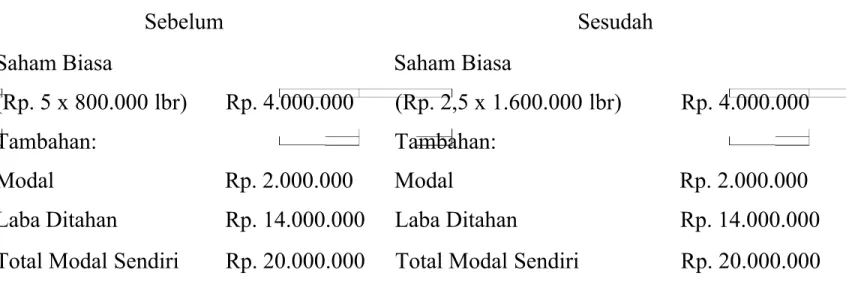

Seandainya satu lembar saham dengan nilai pari Rp. 5 dipecah menjadi 2 lembar saham dengan nilai pari Rp. 2,50. Diketahui jumlah lembar saham sebesar 800.000 lembar. Adapun perhitungannya sebagai berikut:

2/1 x 800.000 = 1.600.000 lbr ½ x Rp. 5 = Rp.

2,5,-Tabel 4-3 Pemecahan Saham 1 Menjadi 2

Sebelum Sesudah

Saham Biasa Saham Biasa

(Rp. 5 x 800.000 lbr) Rp. 4.000.000 (Rp. 2,5 x 1.600.000 lbr) Rp. 4.000.000

Tambahan: Tambahan:

Modal Rp. 2.000.000 Modal Rp. 2.000.000

Laba Ditahan Rp. 14.000.000 Laba Ditahan Rp. 14.000.000 Total Modal Sendiri Rp. 20.000.000 Total Modal Sendiri Rp. 20.000.000

Terlihat bahwa yang berubah adalah nilai pari dan jumlah saham yang beredar, sedang nilai semua rekening tidak berubah. Pemecahan saham atau alternatif deviden saham persentase besar biasanya dimaksudkan untuk mengurangi nilai pasar per lembar saham biasa. Tujuan yang prinsip adalah menempatkan saham tersebut dalam perdagangan yang lebih populer sehingga menarik lebih banyak pembeli. Perusahaan jarang dapat memelihara kas deviden per lembar saham yang sama, antara sebelum dan sesudah pemecahan saham.

Kemungkinan, pemecahan saham dapat meningkatkan deviden efektif kepada para pemegang saham. Sebagai contoh, perusahaan memberi deviden Rp. 2,- per lembar saham sebelum pemecahan saham. Setelah pemecahan saham, perusahaan memberi deviden Rp. 1,2 per lembar saham. Seorang pemegang memiliki 100 lembar saham sebelum pemecahan saham, menerima deviden Rp. 200,-. Setelah pemecahan saham, dia akan menerima deviden sebesar Rp. 1,2 x 200 = Rp. 240,- setiap tahun.

Split Down

Split down atau reverse split adalah kebijakan menurunkan jumlah lembar saham dengan cara pengurangan jumlah lembar saham menjadi lembar yang lebih sedikit dengan penambahan harga nominal per lembar secara proposional. Rumus yang digunakan:

b/a x harga nominal a/b x jumlah lembar saham

Ket:

a= perbandingan terkecil b= perbandingan terbesar

Contoh:

Seandainya 2 lembar saham dengan nilai pari Rp. 2,5 dipecah menjadi 1 lembar saham dengan nilai pari Rp. 5. Diketahui jumlah lembar saham sebesar 800.000 lembar. Adapun perhitungannya sebagai berikut:

1/2 x 800.000 = 400.000 lbr 2/1 x Rp. 5 = Rp. 10

Tabel 4-3 Pemecahan Saham 2 Menjadi 1

Sebelum Sesudah

Saham Biasa Saham Biasa

(Rp. 2,5 x 800.000 lbr) Rp. 2.000.000 (Rp. 5 x 400.000 lbr) Rp. 2.000.000

Tambahan: Tambahan:

Modal Rp. 2.000.000 Modal Rp. 2.000.000

Laba Ditahan Rp. 14.000.000 Laba Ditahan Rp. 14.000.000 Total Modal Sendiri Rp. 18.000.000 Total Modal Sendiri Rp. 18.000.000

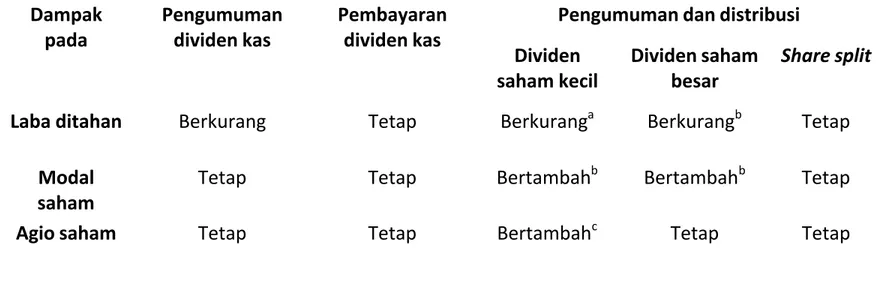

Perbedaan Pengaruh Pemecah Saham dan Dividen Saham

Tabel ini merupakan membandingkan pengaruh dari berbagai jenis dividen dan pemecah saham terhadap berbagai unsur laporan keuangan:

Dampak pada Pengumuman dividen kas Pembayaran dividen kas

Pengumuman dan distribusi Dividen

saham kecil

Dividen saham besar

Share split

Laba ditahan Berkurang Tetap Berkuranga Berkurangb Tetap

Modal saham

Tetap Tetap Bertambahb Bertambahb Tetap

Jumlah ekuitas

Berkurang Tetap Tetap Tetap Tetap

Working capital

Berkurang Tetap Tetap Tetap Tetap

Jumlah aset Tetap Berkurang Tetap Tetap Tetap

Jumlah saham beredar

Tetap Tetap Bertambah Bertambah Bertambah

Ket: a Harga pasar b Nilai par/dinyatakan c

Nilai lebih harga pasar dengan nilai par

E. Penyajian Laba ditahan

Pencatatan laba ditahan hendaknya dipisahkan dari modal disetor agar dapat diketahui sumber masing-masing modal. Dalam Neraca jumlah laba ditahan terdiri dari dua golongan rekening yaitu:

1. Laba ditahan yang masih bebas

2. Laba ditahan yang sudah mempunyai tujuan penggunaan

Perhitungan laba ditahan adalah laba bersih dikurangi deviden yang dibagikan. Laba ditahan diinvestasikan kembali dengan harapan peningkatan laba perusahaan pada tahun mendatang. Laporan ini digunakan investor untuk menilai usulan kebijakan manajemen perusahaan mengenai deviden. Pembagian deviden yang merupakan hak pemegang saham yang diatur dalam Rapat Umum Pemegang Saham (RUPS) biasanya tidak dibagikan seluruhnya, tetapi sebagian digunakan kembali untuk berinvestasi. Sebagian yang digunakan untuk berinvestasi inilah menjadi laba ditahan perusahaan. Semakin besar laba ditahan perusahaan akan semakin besar aset perusahaan, dan dapat dikatakan perusahaan tersebut

―sehat‖.

Contoh K asus:

Buatlah laporan laba rugi langkah ganda untuk tahun yang berakhir pada tanggal 31 Agustus 2010, dengan menyimpulkan laba per saham. Dalam menghitung laba per saham, diasumsikan rata-rata jumlah saham biasa yang beredar adalah 45.000 dan dividen untuk saham preferen adalah Rp9.000.000. Diasumsikan bahwa laba atas penyerahan tanah

merupakan pos luar biasa. Buatlah laporan laba ditahan untuk dua bulan yang berakhir pada tanggal 31 Agustus 2010 serta neraca per 31 Agustus 2010.

DAFTAR PUSTAKA

Kieso,Donald E ,dkk.2007. Akuntansi Intermediate, Jilid 2 Edisi Keduabelas. Erlangga

http://stiebanten.blogspot.com/2011/06/jenis-jenis-macam-macam-dividen.html, diakses pada tanggal 6 November 2014.

http://wahyutatag89.blogspot.com/2013/06/ekuitas-pemegang-saham-laba-ditahan.html, diakses pada tanggal 9 November 2014.

http://kamusbisnis.com/arti/laba-ditahan/, diakses pada tanggal 9 November 2014.

http://ayumegadarmaberlianlestari.blogspot.com/2013/07/pemecahan-saham-split-stock.html, diakses pada tanggal 7 November 2014.

http://prodimanajemen.wordpress.com/2013/04/02/07-pajak-penghasilan-laporan-laba-rugi/, diakses pada tanggal 8 November 2014.

https://staff.blog.ui.ac.id/martani/files/.../AK2-Pertemuan-3-Ekuitas.pptx, diakses pada tanggal 10 November 2014.