AKUNTANSI & PERPAJAKAN

UNTUK RUMAH SAKIT

Disampaikan oleh Prianto Budi S (Waka Biro PPL IKPI Pusat)

dalam PPL IKPI, Rabu 20 Maret 2013 di Graha TTH Jakarta

B

B

I

I

O

O

D

D

A

A

T

T

A

A

R

R

I

I

N

N

G

G

K

K

A

A

S

S

P

P

E

E

M

M

B

B

I

I

C

C

A

A

R

R

A

A

Nama Lengkap : Prianto Budi Saptono Nama panggilan : Prianto / Prie

Asal : Purwokerto

Pendidikan : - S2 UGM

- D4 - STAN

Organisasi Profesi : - Pengurus IAI Wilayah Jakarta

- Pengurus Pusat IKPI (Biro PPL) Jakarta

Pengalaman kerja : - Ditjen Pajak cq Karikpa Jakarta Enam (1994 – 1999) - KAP Kanaka Puradiredja & Rekan (2000 – 2004)

- PT Partner Utama Konsultan (2004 – 2010)

- PT Pratama Indomitra Konsultan (2010 – now)

Member of

Russell Bedford International

Komunikasi : HP 0811.90.6181 [email protected] YM: prianto_0809 GT: prianto.budi PIN: 293BE2D0 www.pratamaindomitra.co.id tax.russellbedford.co.id

D

D

D

A

A

A

F

F

F

T

T

T

A

A

A

R

R

R

I

I

I

S

S

S

I

I

I

BAB I ASPEK LEGAL UNTUK RUMAH SAKIT... 1

I.1. Dasar Hukum Rumah Sakit ...1

I.2. Pembagian Rumah Sakit ...2

BAB II ASPEK AKUNTANSI UNTUK RUMAH SAKIT ... 3

II.1. Standar Akuntansi Keuangan Sebagai Dasar Penyajian Laporan Keuangan ...3

II.2. Perbedaan Umum Standar Akuntansi dan Peraturan Perpajakan ...10

BAB III ASPEK PPh BADAN UNTUK RUMAH SAKIT... 12

III.1. Pembukuan Wajib Pajak...12

III.2. Proses Rekonsiliasi Fiskal ...14

III.3. Perhitungan PPh Badan dan PPh Pasal 29...15

III.4. Perhitungan Angsuran PPh Pasal 25...26

BAB IV ASPEK PPh PASAL 21 UNTUK RUMAH SAKIT ... 28

IV.1. Perbedaan Pengertian ...28

IV.2. Pemotong Pajak...29

IV.3. Penghasilan yang Terkait dengan PPh Pasal 21...30

IV.4. Dasar Pemotongan PPh Pasal 21 ...38

IV.5. Pengurangan yang Diperbolehkan...38

IV.6. Tarif dan Penghitungan PPh...41

IV.7. Tarif dan Penghitungan PPh atas Pesangon ...42

IV.8. Saat Pemotongan PPh Pasal 21...42

BAB V ASPEK PPN UNTUK RUMAH SAKIT ... 44

V.1. Objek PPN ...44

V.2. Penyerahan BKP dan Non Penyerahan BKP...48

V.3. Pengusaha Kena Pajak ...49

V.4. Tarif PPN serta Dasar Pengenaan Pajak...51

V.5. Faktur Pajak (FP)...52

V.6. Pengkreditan Pajak Masukan ...56

V.8. Tempat Terutang PPN ...60 V.9. Pemungut PPN ...60 V.10. Kegiatan Membangun Sendiri...61 V.11. Penyerahan Aktiva Menurut Tujuan Semula Tidak Untuk

Diperjualbelikan ...62 V.12. Fasilitas di Bidang PPN ...62

B

B

A

A

B

B

I

I

A

A

S

S

P

P

E

E

K

K

L

L

E

E

G

G

A

A

L

L

U

U

N

N

T

T

U

U

K

K

R

R

U

U

M

M

A

A

H

H

S

S

A

A

K

K

I

I

T

T

I.1. Dasar Hukum Rumah Sakit

Pelayanan kesehatan merupakan hak setiap orang yang dijamin dalam Undang-Undang Dasar Negara Republik Indonesia Tahun 1945. Pelayanan ini harus diwujudkan dengan upaya peningkatan derajat kesehatan masyarakat yang setinggi-tingginya. Rumah Sakit adalah institusi pelayanan kesehatan bagi masyarakat dengan karateristik tersendiri yang dipengaruhi oleh perkembangan ilmu pengetahuan kesehatan, kemajuan teknologi, dan kehidupan sosial ekonomi masyarakat yang harus tetap mampu meningkatkan pelayanan yang lebih bermutu dan terjangkau oleh masyarakat. Tujuannya adalah agar terwujud derajat kesehatan yang setinggi-tingginya.

Dalam rangka peningkatan mutu dan jangkauan pelayanan Rumah Sakit serta pengaturan hak dan kewajiban masyarakat dalam memperoleh pelayanan kesehatan, Rumah Sakit perlu diatur dengan Undang-undang. Untuk itu, pemerintah bersama DPR telah mengesahkan UU No. 44 Tahun 2009 tentang Rumah Sakit.

Tabel I.1 Jenis Pajak di dalam Laporan Keuangan Wajib Pajak Badan

`

1 Definisi Rumah Sakit adalah institusi pelayanan kesehatan yang menyelenggarakan pelayanan kesehatan perorangan secara paripurna yang menyediakan pelayanan rawat inap, rawat jalan, dan gawat darurat

Gawat darurat adalah keadaan klinis pasien yang membutuhkan tindakan medis segera guna penyelamatan nyawa dan pencegahan kecacatan lebih lanjut.

Pelayanan Kesehatan Paripurna adalah pelayanan kesehatan yang meliputi promotif, preventif, kuratif, dan rehabilitatif.

Pasien adalah setiap orang yang melakukan konsultasi masalah kesehatannya untuk memperoleh pelayanan kesehatan yang diperlukan, baik secara langsung maupun tidak langsung di Rumah Sakit

2 Tujuan pengaturan penyelenggaraan Rumah Sakit

a. mempermudah akses masyarakat untuk mendapatkan pelayanan kesehatan;

b. memberikan perlindungan terhadap keselamatan pasien, masyarakat, lingkungan rumah sakit dan sumber daya manusia di rumah sakit;

c. meningkatkan mutu dan mempertahankan standar pelayanan rumah sakit; dan

d. memberikan kepastian hukum kepada pasien, masyarakat, sumber daya manusia rumah sakit, dan Rumah Sakit

3 Tugas Rumah Sakit

memberikan pelayanan kesehatan perorangan secara paripurna 4 Fungsi Rumah

Sakit

a. penyelenggaraan pelayanan pengobatan dan pemulihan kesehatan sesuai dengan standar pelayanan rumah sakit

b. pemeliharaan dan peningkatan kesehatan perorangan melalui pelayanan kesehatan yang paripurna tingkat kedua dan ketiga sesuai kebutuhan medis;

c. penyelenggaraan pendidikan dan pelatihan sumber daya manusia dalam rangka peningkatan kemampuan dalam pemberian pelayanan kesehatan; dan

d. penyelenggaraan penelitian dan pengembangan serta penapisan teknologi bidang kesehatan dalam rangka peningkatan pelayanan kesehatan dengan memperhatikan etika ilmu pengetahuan bidang kesehatan;

I.2. Pembagian Rumah Sakit

UU No. 44 Tahun 2009 juga membagi Rumah Sakit sesuai dengan kategori, seperti terlihat pada Tabel I.2. Kategori tersebut didasarkan pada siapa pendirinya, jenis layanan, bagaimana pengelolaannya, dan klasifikasinya.

Tabel I.2 Pembagian Rumah Sakit

No Perihal Uraian Penjelasan lebih detil

1 Pendiri a. Pemerintah Pusat Kementerian Kesehatan

b. Pemerintah Daerah Dinas Kesehatan Provinsi / Kabupaten / Kota

c. Swasta Badan hukum yang kegiatan usahanya hanya bergerak di bidang perumahsakitan

2 Jenis pelayanan

a. Rumah Sakit Umum memberikan pelayanan kesehatan pada semua bidang dan jenis penyakit

b. Rumah Sakit Khusus memberikan pelayanan utama pada satu bidang atau satu jenis penyakit tertentu berdasarkan disiplin ilmu, golongan umur, organ, jenis penyakit, atau kekhususan lainnya

3 Pengelolaan a. Rumah Sakit publik Pemerintah Pusat [Badan Layanan Umum atau BLU]

Pemerintah Daerah [Badan Layanan Umum Daerah atau BLUD] Badan hukum yang bersifat nirlaba

b. Rumah Sakit privat Perseroan Terbatas Persero

4 Klasifikasi a. Rumah Sakit Umum

1) RSU kelas A Izin oleh Menteri Kesehatan (termasuk untuk Rumah Sakit penanaman modal asing atau penanaman modal dalam negeri) 2) RSU kelas B Izin oleh Pemerintah Daerah Provinsi

3) RSU kelas C Izin oleh Pemerintah Daerah Kabupaten/Kota 4) RSU kelas D Izin oleh Pemerintah Daerah Kabupaten/Kota b. Rumah Sakit Khusus

1) RSU kelas A Izin oleh Menteri Kesehatan (termasuk untuk Rumah Sakit penanaman modal asing atau penanaman modal dalam negeri) 2) RSU kelas B Izin oleh Pemerintah Daerah Provinsi

3) RSU kelas C; Izin oleh Pemerintah Daerah Kabupaten/Kota

B

B

A

A

B

B

I

I

I

I

A

A

S

S

P

P

E

E

K

K

A

A

K

K

U

U

N

N

T

T

A

A

N

N

S

S

I

I

U

U

N

N

T

T

U

U

K

K

R

R

U

U

M

M

A

A

H

H

S

S

A

A

K

K

I

I

T

T

II.1. Standar Akuntansi Keuangan Sebagai Dasar Penyajian Laporan Keuangan

Laporan keuangan yang disajikan oleh Wajib Pajak Badan tidak terlepas dari Standar Akuntansi Keuangan yang diterapkan oleh wajib pajak tersebut. Dalam hal ini, pasca konvergensi IFRS (International Financial Reporting Standards) yang berlaku efektif 1 Januari 2012, untuk entitas non-pemerintah yang merupakan Wajib Pajak Badan, terdapat tiga pilar akuntansi di Indonesia, yaitu:

1) SAK (yang merupakan hasil konvergensi IFRS); 2) SAK ETAP; dan

3) SAK Syariah.

Berikut adalah adalah uraian ringkas dari masing-masing SAK tersebut. A. SAK Umum

SAK yang merupakan hasil konvergensi dengan IFRS ini dikenal di dalam praktik sebagai SAK Umum, sebagaimana tertulis pada CD Interaktif IAI (Ikatan Akuntan Indonesia) yang dibagikan secara gratis kepada anggota aktif IAI. SAK Umum ini diterapkan secara menyeluruh mulai tahun 2012. Dari total 58 PSAK (non syariah) yang diterbitkan per 1 Juli 2009 dan total 38 standar akuntansi internasional (30 IAS dan 8 IFRS), konvergensi IFRS yang IAI lakukan dalam periode 2009-2012 telah menghasilan 40 PSAK dengan rincian seperti terlihat pada Tabel II.1 dan Gambar II.1. Kolom 2009, 2010, 2011, 2012 pada Tabel II.1 merupakan kolom tahun berlaku efektif dan tanggal efektifnya adalah 1 Januari.

Tabel II.1 Rekapitulasi PSAK pasca konvergensi IFRS

`Deskripsi 2009 2010 2011 2012 Total

1. Jumlah PSAK per 1 Juli 2009 55 - - - 55

2. Jumlah IAS/IFRS per 2009 38 - - - 38

3. Jumlah PSAK pasca konvergensi IFRS

a. PSAK per 1 Juli 2009 yang direvisi dgn mengacu pada IAS/IFRS 1 - 16 14 31

b. PSAK baru sesuai IAS/IFRS - - - 5 5

c. PSAK per 1 Juli 2009 yang direvisi, tapi tidak mengacu pada

salah satu IAS/IFRS - - - 4 4

d. Sub total PSAK pasca konvergensi IFRS [a+b+c] 1 - 16 23 40

e. PSAK per 1 Juli 2009 yang dicabut/ digabung dgn PSAK lain

[1-3.a-3.c] - - - - 20

4. IAS/IFRS yang belum diadopsi dalam PSAK [2-3.a-3.c] - - - - 2

Sumber: dikutip dari buku Konvergensi IFRS dan Pengaruhnya terhadap Perpajakan, hal. 173 (Saptono, 2012)

Secara sederhana, Gambar II.1 menjelaskan bahwa pada akhir tahun 2012 ada 31 PSAK per 1 Juli 2009 yang direvisi dgn mengacu pada IAS/IFRS (77%), 5 PSAK baru yang sesuai dengan IAS/IFRS (13%), dan 4 PSAK per 1 Juli 2009 yang direvisi, tapi tidak mengacu pada IAS/IFRS (4%). Secara total, ada 38 PSAK baru yang sudah sesuai dengan IAS/IFRS atau ekuivalen dengan 90% (=77%+13%).

Gambar II.1 PSAK pasca konvergensi IFRS dalam Diagram

Sumber: dikutip dari buku Konvergensi IFRS dan Pengaruhnya terhadap Perpajakan, hal. 173 (Saptono, 2012)

B. SAK ETAP

SAK ETAP atau SAK Entitas Tanpa Akuntabilitas Publik identik dengan IFRS for Small &

Medium sized Enterprises (IFRS for SMEs). IFRS for SMEs merupakan Simplified IFRS, demikian

pula SAK ETAP secara umum merupakan simplifikasi standar akuntansi yang ada di dalam SAK Umum. Pada awalnya SAK ETAP menggunakan Standar Akuntansi Keuangan Usaha Kecil dan Menengah (SAK UKM) saat Exposure Draft (ED) SAK tersebut diterbitkan oleh DSAK IAI. Dalam perjalanannya, akhirnya DSAK IAI mengesahkan ED SAK UKM tersebut menjadi SAK ETAP. Sementara itu, IFRS for SMEs didefinisikan menurut www.ifrs.com sebagai berikut.

“IFRS for SMEs is a modification and simplification of full IFRS aimed at meeting the needs of private company financial reporting users and easing the financial reporting burden on private companies through a cost-benefit approach. IFRS for SMEs is a self-contained global accounting and financial reporting standard applicable to the general-purpose financial statements of, and other financial reporting by, entities that in many countries are known as small-and-medium-sized entities. Full IFRS and IFRS for SMEs are promulgated by the International Accounting Standards Board ("IASB").”

(IFRS for SMEs merupakan suatu modifikasi dan simplifikasi IFRS yang utuh dengan tujuan untuk memenuhi kebutuhan pengguna dalam pelaporan keuangan perusahaan swasta dan untuk meringankan beban pelaporan keuangan perusahaan swasta melalui suatu pendekatan biaya manfaat. IFRS for SMEs merupakan suatu standar pelaporan keuangan dan standar akuntansi global yang dapat diaplikasikan untuk laporan keuangan bertujuan umum entitas di banyak negara dan pelaporan keuangan lainnya oleh banyak banyak negara yang dikenal dengan Usaha Kecil Menengah (UKM). IFRS yang utuh dan IFRS for SMEs dikeluarkan oleh IASB).

Sesuai dengan paragraf 1.1 SAK ETAP, SAK ETAP dimaksudkan untuk digunakan entitas tanpa akuntabilitas publik. ETAP adalah entitas yang:

a. tidak memiliki akuntabilitas publik signifikan; dan

b. menerbitkan laporan keuangan untuk tujuan umum (general purpose financial statement) bagi pengguna eksternal. Contoh pengguna eksternal adalah pemilik yang tidak terlibat langsung dalam pengelolaan usaha, kreditur, dan lembaga pemeringkat kredit.

Di dalam paragraf 1.2 SAK ETAP disebutkan bahwa entitas memiliki akuntabilitas publik signifikan jika:

a. entitas telah mengajukan pernyataan pendaftaran, atau dalam proses pengajuan pernyataan pendaftaran, pada otoritas pasar modal atau regulator lain untuk tujuan penerbitan efek di pasar modal; atau

b. entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok besar masyarakat, seperti bank, entitas asuransi, pialang dan atau pedagang efek, dana pensiun, reksa dana dan bank investasi.

Yang dimaksud fidusia sesuai Pasal 1 angka 1 UU No. 42/1999 tentang Jaminan Fidusia adalah pengalihan hak kepemilikan suatu benda atas dasar kepercayaan dengan ketentuan bahwa benda yang hak kepemilikannya dialihkan tersebut tetap dalam penguasaan pemilik benda.

Surat Edaran Bapepam LK No. SE-06/BL/2010 tanggal 30 Desember 2010 berisi tentang penggunaan SAK ETAP bagi entitas yang melakukan kegiatan di pasar modal atau menghimpun dan/atau mengelola dana masyarakat melalui pasar modal, perusahaan publik, dan lembaga keuangan non-bank. Di dalamnya disebutkan bahwa entitas-entitas berikut ini tidak bisa menggunakan SAK ETAP karena memiliki akuntabilitas publik yang signifikan:

1) Entitas yang melakukan kegiatan di Pasar Modal, yaitu Bursa Efek, Lembaga Kliring dan Penjaminan, Lembaga Penyimpanan dan Penyelesaian, Perusahaan Efek yang melakukan kegiatan usaha sebagai Penjamin Emisi Efek, Perusahaan Efek yang melakukan kegiatan usaha sebagai Perantara Pedagang Efek yang menjadi Anggota Bursa Efek, Perusahaan Efek yang melakukan kegiatan usaha sebagai Manajer Investasi, Perusahaan Pemeringkat Efek, dan Lembaga Penilaian Harga Efek;

2) Entitas yang menghimpun dana masyarakat melalui Penawaran Umum Efek di Pasar Modal (Emiten);

3) Entitas yang menjadi wadah yang dipergunakan untuk menghimpun dana dari masyarakat untuk selanjutnya diinvestasikan dalam portofolio investasi meliputi Reksa Dana, Kontrak Investasi Kolektif Efek Beragun Aset, dan Kontrak Investasi Kolektif Dana Investasi Real Estat; 3) Entitas yang merupakan Perusahaan Publik; dan

4) Entitas Lembaga Keuangan Non-Bank yang merupakan Perusahaan Asuransi/Reasuransi, Pialang Asuransi/Reasuransi, Dana Pensiun, Perusahaan Pembiayaan, Perusahaan Pembiayaan Infrastruktur, Perusahaan Pembiayaan Sekunder Perumahan, Lembaga Pembiayaan Ekspor Indonesia, dan Perusahaan Penjaminan.

Dalam tulisan tentang Dampak Implementasi IFRS bagi Perusahaan, sebagaimana dikutip dari http://staff.blog.ui.ac.id, Dwi Martani (Staf pengajar Akuntansi FEUI, anggota tim implementasi IFRS) menjelaskan sbb.:

“Pernyataan Standar Akuntansi Keuangan (PSAK) merupakan standar yang digunakan untuk menyusun laporan keuangan perusahaan yang memiliki akuntabilitas publik signifikan. BUMN termasuk perusahaan yang memiliki akuntabilitas publik signifikan karena laporannya diberikan kepada masyarakat. Untuk BUMN yang memiliki transaksi syariah juga harus menggunakan PSAK Syariah untuk melaporkan transaksi tersebut”

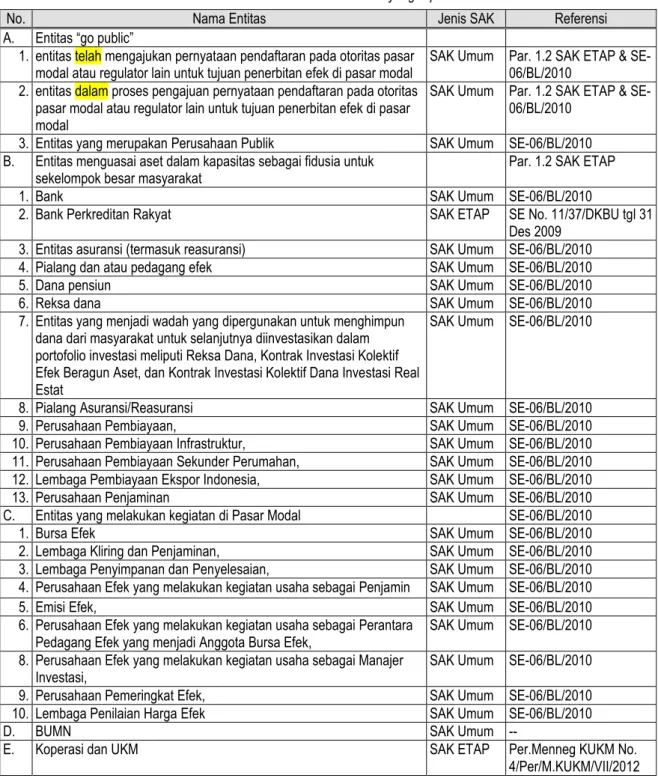

Berdasarkan uraian di atas, sebagian entitas telah ditentukan oleh SAK ETAP dan regulator terkait hanya bisa menggunakan SAK Umum dan SAK ETAP. Secara ringkas uraian di atas terlihat pada Tabel II.2. Berdasarkan tabel tersebut, terlihat bahwa perusahaan pertambangan umum yang

tidak tercakup dalam tabel tersebut masih dapat memilih untuk menggunakan SAK Umum atau pun SAK ETAP, sepanjang konsisten sesuai dengan salah satu prinsip kedua SAK tersebut.

Tabel II.2 Daftar Entitas dan SAK yang Dipilih

No. Nama Entitas Jenis SAK Referensi

A. Entitas “go public”

1. entitas telah mengajukan pernyataan pendaftaran pada otoritas pasar modal atau regulator lain untuk tujuan penerbitan efek di pasar modal

SAK Umum Par. 1.2 SAK ETAP & SE-06/BL/2010

2. entitas dalam proses pengajuan pernyataan pendaftaran pada otoritas pasar modal atau regulator lain untuk tujuan penerbitan efek di pasar modal

SAK Umum Par. 1.2 SAK ETAP & SE-06/BL/2010

3. Entitas yang merupakan Perusahaan Publik SAK Umum SE-06/BL/2010

B. Entitas menguasai aset dalam kapasitas sebagai fidusia untuk sekelompok besar masyarakat

Par. 1.2 SAK ETAP

1. Bank SAK Umum SE-06/BL/2010

2. Bank Perkreditan Rakyat SAK ETAP SE No. 11/37/DKBU tgl 31

Des 2009

3. Entitas asuransi (termasuk reasuransi) SAK Umum SE-06/BL/2010

4. Pialang dan atau pedagang efek SAK Umum SE-06/BL/2010

5. Dana pensiun SAK Umum SE-06/BL/2010

6. Reksa dana SAK Umum SE-06/BL/2010

7. Entitas yang menjadi wadah yang dipergunakan untuk menghimpun dana dari masyarakat untuk selanjutnya diinvestasikan dalam portofolio investasi meliputi Reksa Dana, Kontrak Investasi Kolektif Efek Beragun Aset, dan Kontrak Investasi Kolektif Dana Investasi Real Estat

SAK Umum SE-06/BL/2010

8. Pialang Asuransi/Reasuransi SAK Umum SE-06/BL/2010

9. Perusahaan Pembiayaan, SAK Umum SE-06/BL/2010

10. Perusahaan Pembiayaan Infrastruktur, SAK Umum SE-06/BL/2010

11. Perusahaan Pembiayaan Sekunder Perumahan, SAK Umum SE-06/BL/2010

12. Lembaga Pembiayaan Ekspor Indonesia, SAK Umum SE-06/BL/2010

13. Perusahaan Penjaminan SAK Umum SE-06/BL/2010

C. Entitas yang melakukan kegiatan di Pasar Modal SE-06/BL/2010

1. Bursa Efek SAK Umum SE-06/BL/2010

2. Lembaga Kliring dan Penjaminan, SAK Umum SE-06/BL/2010

3. Lembaga Penyimpanan dan Penyelesaian, SAK Umum SE-06/BL/2010

4. Perusahaan Efek yang melakukan kegiatan usaha sebagai Penjamin SAK Umum SE-06/BL/2010

5. Emisi Efek, SAK Umum SE-06/BL/2010

6. Perusahaan Efek yang melakukan kegiatan usaha sebagai Perantara Pedagang Efek yang menjadi Anggota Bursa Efek,

SAK Umum SE-06/BL/2010 8. Perusahaan Efek yang melakukan kegiatan usaha sebagai Manajer

Investasi,

SAK Umum SE-06/BL/2010

9. Perusahaan Pemeringkat Efek, SAK Umum SE-06/BL/2010

10. Lembaga Penilaian Harga Efek SAK Umum SE-06/BL/2010

D. BUMN SAK Umum --

E. Koperasi dan UKM SAK ETAP Per.Menneg KUKM No.

4/Per/M.KUKM/VII/2012 Di dalam beberapa hal, SAK ETAP memberikan banyak kemudahan untuk perusahaan dibandingkan dengan SAK Umum yang ketentuan pelaporannya yang lebih komplek. Perbedaan secara kasat mata dapat dilihat dari ketebalan SAK-ETAP yang hanya berisi 182 halaman dengan menyajikan 30 bab. Dari ke-30 bab tersebut, rincian judul bab terlihat pada Tabel II.3

Tabel II.3 Isi SAK ETAP dan Keterkaitannya dengan SAK Umum

Bab Judul Bab SAK ETAP SAK Umum

1 Ruang Lingkup

2 Konsep dan Prinsip Pervasif PSAK 1

3 Penyajian Laporan Keuangan PSAK 1

4 Neraca PSAK 1

5 Laporan Laba Rugi PSAK 1

6 Laporan Perubahan Ekuitas dan Laporan Laba Rugi dan Saldo Laba PSAK 1

7 Laporan Arus Kas PSAK 2

8 Catatan atas Laporan Keuangan PSAK 1

9 Kebijakan Akuntansi, Estimasi, dan Kesalahan PSAK 25

10 Investasi pada Efek Tertentu PSAK 50, PSAK 55, PSAK 60

11 Persediaan PSAK 14

12 Investasi pada Entitas Asosiasi dan Entitas Anak PSAK 15 & PSAK 4

13 Investasi pada Joint Venture PSAK 12

14 Properti Investasi PSAK 13

15 Aset Tetap PSAK 16

16 Aset Tidak Berwujud PSAK 19

17 Sewa PSAK 30

18 Kewajiban Diestimasi dan Kontinjensi PSAK 57

19 Ekuitas PSAK 1

20 Pendapatan PSAK 23

21 Biaya Pinjaman PSAK 26

22 Penurunan Nilai Aset PSAK 48

23 Imbalan Kerja PSAK 24

24 Pajak Penghasilan PSAK 46

25 Mata Uang Pelaporan PSAK 10

26 Transaksi dalam Mata Uang Asing PSAK 10

27 Peristiwa setelah Akhir Periode Pelaporan PSAK 8

28 Pengungkapan Pihak - pihak yang Mempunyai Hubungan Istimewa PSAK 7 29 Ketentuan Transisi

30 Tanggal Efektif

Sumber: SAK ETAP (IAI, 2010)

C. SAK Syariah

SAK Syariah menjadi landasan operasional/praktik bagi para pengguna ketika mereka melakukan transaksi yang berbasis syariah Islam. Sesuai paragraf 27 KDPPLK (Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan) Syariah, implementasi transaksi yang sesuai dengan paradigma dan asas transaksi syariah harus memenuhi karakteristik & persyaratan sbb.: (a) transaksi hanya dilakukan berdasarkan prinsip saling paham dan saling ridha;

(b) prinsip kebebasan bertransaksi diakui sepanjang objeknya halal dan baik (thayib);

(c) uang hanya berfungsi sebagai alat tukar dan satuan pengukur nilai, bukan sebagai komoditas; (d) tidak mengandung unsur riba;

(e) tidak mengandung unsur kezaliman; (f) tidak mengandung unsur maysir; (g) tidak mengandung unsur gharar; (h) tidak mengandung unsur haram;

(i) tidak menganut prinsip nilai waktu dari uang (time value of money) karena keuntungan yang didapat dalam kegiatan usaha terkait dengan risiko yang melekat pada kegiatan usaha tersebut sesuai dengan prinsip al-ghunmu bil ghurmi (no gain without accompanying risk);

semua pihak tanpa merugikan pihak lain sehingga tidak diperkenankan menggunakan standar ganda harga untuk satu akad serta tidak menggunakan dua transaksi bersamaan yang berkaitan (ta’alluq) dalam satu akad;

(k) tidak ada distorsi harga melalui rekayasa permintaan (najasy), maupun melalui rekayasa penawaran (ihtikar); dan

(l) tidak mengandung unsur kolusi dengan suap menyuap (risywah).

Transaksi syariah dapat berupa aktivitas bisnis yang bersifat komersial maupun aktivitas sosial yang bersifat nonkomersial. Transaksi syariah komersial dilakukan antara lain berupa: investasi untuk mendapatkan bagi hasil; jual beli barang untuk mendapatkan laba; dan atau pemberian layanan jasa untuk mendapatkan imbalan. Transaksi syariah nonkomersial dilakukan antara lain berupa: pemberian dana pinjaman atau talangan (qardh); penghimpunan dan penyaluran dana sosial seperti zakat, infak, sedekah, wakaf, dan hibah. SAK Syariah yang sudah diterbitkan oleh DSAK IAI terlihat pada Tabel II.4.

Tabel II.4 Daftar PSAK Syariah dan Keterkaitannya dan SAK Umum

No. PSAK Judul PSAK Deskripsi SAK Umum

59 Akuntansi Perbankan Syariah [Revisi 2003] -- -- 101 Penyajian Laporan Keuangan Syariah -- PSAK 1 102 Akuntansi Murabahah

Murabahah adalah akad jual beli barang dengan harga jual sebesar biaya perolehan ditambah keuntungan yang disepakati dan penjual harus mengungkapkan biaya perolehan barang tersebut kepada pembeli

PSAK 23

103 Akuntansi Salam Salam adalah akad jual beli barang pesanan (muslam fiih) dengan pengiriman di kemudian hari oleh penjual (muslam ilaihi) dan pelunasannya dilakukan oleh pembeli pada saat akad disepakati sesuai dengan syarat-syarat tertentu.

PSAK 23

104 Akuntansi Istishna’ Istishna’ adalah akad jual beli dalam bentuk pemesanan pembuatan barang tertentu dengan kriteria dan persyaratan tertentu yang disepakati antara pemesan (pembeli, mustashni’) dan penjual (pembuat, shani’).

PSAK 23

105 Akuntansi Mudharabah

Mudharabah adalah akad kerjasama usaha dua pihak dimana pihak pertama (pemilik dana) menyediakan seluruh dana, sedangkan pihak kedua (pengelola dana) bertindak selaku pengelola, dan keuntungan dibagi di antara mereka sesuai dengan kesepakatan, sedangkan kerugian finansial hanya ditanggung oleh pemilik dana.

PSAK 12

106 Akuntansi Musyarakah

Musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu, di mana masing-masing pihak memberikan kontribusi dana dengan ketentuan bahwa keuntungan dibagi berdasarkan kesepakatan sedangkan kerugian berdasarkan porsi kontribusi dana. Dana tersebut meliputi kas atau aset nonkas yang diperkenankan oleh syariah.

PSAK 12

107 Akuntansi Ijarah Ijarah adalah akad pemindahan hak guna (manfaat) atas suatu aset dalam waktu tertentu dengan pembayaran sewa (ujrah) tanpa diikuti dengan pemindahan kepemilikan aset itu sendiri. Sewa yang dimaksud adalah sewa operasi (operating lease)

Ijarah muntahiyah bittamlik adalah ijarah dengan wa’d perpindahan kepemilikan aset yang di-ijarah-kan pada saat tertentu.

PSAK 30

108 Akuntansi

Transaksi Asuransi

-- PSAK 28,

Tabel II.4 Daftar PSAK Syariah dan Keterkaitannya dan SAK Umum

No. PSAK Judul PSAK Deskripsi SAK Umum

Syariah PSAK 62

109 Akuntansi Zakat & Infak/Sedekah

-- --

110 Akuntansi Sukuk Sukuk adalah efek syariah berupa sertifikat atau bukti kepemilikan yang bernilai sama dan mewakili bagian yang tidak tertentu (tidak terpisahkan atau tidak terbagi) atas (a) aset berwujud tertentu; (b) manfaat atas aset berwujud tertentu baik yang sudah ada maupun yang akan ada; (c) jasa yang sudah ada maupun yang akan ada; (d) aset proyek tertentu; atau (e) kegiatan investasi yang telah ditentukan.

PSAK 50, PSAK 55, PSAK 60

Sumber: PSAK Syariah (IAI, 2009) dan CD Interaktif PSAK (IAI, 2012)

D. Perbandingan Karakteristik Kualitatif Informasi dalam Laporan Keuangan

Tabel II.5 memberikan gambaran perbandingan karakteristik kualitatif informasi dalam laporan keuangan antara SAK ETAP, SAK Umum, IFRS 2009, SAK Syariah, dan PSAK per 1 Juli 2009. Berdasarkan perbandingan tersebut, terlihat masing-masing SAK tidak berbeda.

Tabel II.5 Perbandingan SAK ETAP, IFRS 2009 dan PSAK per 1 Juli 2009

SAK ETAP IFRS 2009 / SAK Umum SAK Syariah / PSAK 1 Juli 2009

1. Dapat Dipahami 1. Understandability 1. Dapat Dipahami

2. Relevan 2. Relevance 2. Relevan

3. Materialitas 3. Materiality 3. Materialitas

4. Keandalan 4. Reliability 4. Keandalan

[4. keandalan] 5. Faithful representation 5. Penyajian jujur

5. Substansi Mengungguli Bentuk 6. Substance over form 6. Substansi Mengungguli Bentuk

[4. keandalan] 7. Neutrality 7. Netralitas

6. Pertimbangan Sehat 8. Prudence 8. Pertimbangan Sehat

7. Kelengkapan 9. Completeness 9. Kelengkapan

8. Dapat Dibandingkan 10. Comparability 10. Dapat Dibandingkan

9. Tepat Waktu 11. Timeliness 11. Tepat Waktu

10. Keseimbangan antara Biaya dan Manfaat

12. Balance between benefit and cost 12. Keseimbangan antara Biaya dan Manfaat

Sumber: SAK ETAP (IAI, 2010), IFRS 2009 (IASCF, 2009), PSAK per 1 Juli 2009 (IAI, 2009), KDPPLK Syariah (IAI, 2007)

E. Unsur Laporan Keuangan

Unsur-unsur laporan keuangan menurut SAK ETAP tidak berbeda dengan PSAK per 1 Juli 2009, seperti terlihat pada Tabel II.6. Sementara itu, dari sisi perpajakan, sesuai dengan Pasal 3 dan Pasal 28 UU KUP, laporan keuangan yang diperlukan dalam pelaporan pajak hanya terdiri dari neraca dan laba rugi. Perbandingan unsur laporan keuangan antara SAK ETAP, SAK per 1 Juli 2009, SAK sesuai IFRS, dan ketentuan perpajakan terlihat pada Tabel II.6.

Tabel II.6 Perbandingan Unsur Laporan Keuangan

PSAK per 1 Juli 2009

dan SAK ETAP SAK sesuai IFRS Ketentuan Perpajakan

1. Neraca 1. Laporan posisi keuangan pada akhir periode 1. Neraca

2. Laporan Laba Rugi 2. Laporan laba rugi komprehensif selama periode 2. Laporan Laba Rugi

3. Laporan Arus Kas 3. Laporan arus kas selama periode --

Tabel II.6 Perbandingan Unsur Laporan Keuangan

PSAK per 1 Juli 2009

dan SAK ETAP SAK sesuai IFRS Ketentuan Perpajakan

Ekuitas

5. Catatan atas Laporan Keuangan

5. Catatan atas laporan keuangan, berisi ringkasan kebijakan akuntansi penting dan informasi penjelasan lainnya

--

-- 6. Laporan posisi keuangan pada awal periode komparatif yang disajikan ketika entitas menerapkan suatu kebijakan akuntansi secara retrospektif atau membuat penyajian kembali pos-pos laporan keuangan, atau ketika entitas mereklasifikasi pos-pos dalam laporan keuangannya

--

Sumber: SAK ETAP (IAI, 2010), PSAK 1 (Revisi 2009) (IAI, 2009), PSAK per 1 Juli 2009 (IAI, 2009), Pasal 28 UU KUP.

Dalam hal entitas atau wajib pajak telah menerbitkan laporan keuangan lengkap dan laporan tersebut diaudit oleh kantor akuntan publik, ketentuan perpajakan mensyaratkan agar laporan audit tersebut juga harus dilampirkan dalam Surat Pemberitahuan Pajak Penghasilan (SPT PPh). Hal ini diatur di dalam Pasal 4 ayat (4b) UU KUP 2007. Ketentuan tersebut mensyaratkan bahwa dalam hal laporan keuangan wajib pajak diaudit oleh Akuntan Publik, laporan tersebut harus dilampirkan dalam SPT. Jika tidak ada lampiran dimaksud, SPT dianggap tidak lengkap dan tidak jelas sehingga SPT dianggap tidak disampaikan. Selanjutnya, kantor pajak akan menyampaikan pemberitahuan kepada wajib pajak. Dalam hal ini kantor pajak dapat melakukan pemeriksaan ketika entitas atau wajib pajak tetap tidak melampirkan laporan keuangan yang dipersyaratkan setelah jatuh tempo Surat Teguran dari kantor pajak terlampaui (Pasal 3 PerMenkeu No. 199/PMK.03/2007).

II.2. Perbedaan Umum Standar Akuntansi dan Peraturan Perpajakan

Tabel II.7 Hubungan antara Perlakuan Akuntansi dan Perpajakan

SAK UU KUP UU PPh

Pengukuran -- Penghitungan pajak terutang

Pengakuan -- Penentuan saat terutang (pemotongan,

pemungutan, dan penyetoran pajak) Penyajian Pembukuan dan unsur laporan

keuangan yang dilampirkan dalam SPT

--

Pengungkapan -- --

Sumber: “Konvergensi iFRS dan Pengaruhnya terhadap Perpajakan”, (Saptono, 2012, h. 174)

Seperti terlihat pada Tabel II.7, ketika perlakuan akuntansi dan perlakuan perpajakan ditandingkan, acuan utamanya adalah Pasal 28 ayat (7) UU KUP 2007, khususnya penjelasannya. Ketentuan pajak tersebut di antaranya menyebutkan bahwa “...Dengan demikian, pembukuan harus diselenggarakan dengan cara atau sistem yang lazim dipakai di Indonesia, misalnya berdasarkan Standar Akuntansi Keuangan, kecuali peraturan perundang-undangan perpajakan menentukan lain”. Dengan kata lain, ketentuan pajak tersebut dapat diilustrasikan dengan matriks sebagaimana terlihat pada Tabel II.7.

Berdasarkan Tabel II.7, ketentuan PPh hanya mengatur aspek pengukuran dan pengakuan. Sementara itu, ketentuan KUP mengatur aspek penyajian dan pengaturannya pun juga tidak mendetil. Pengaturan di UU KUP hanya menyangkut unsur laporan keuangan yang terdiri dari neraca (harta, kewajiban, dan modal) serta laporan laba rugi (penghasilan dan biaya).

Dari sudut pengaruh konvergensi IFRS terhadap perpajakan, pengaruh tersebut juga harus dikaitkan dengan penjelasan Pasal 28 ayat (7) UU KUP 2007. Secara sederhana, pengaruh konvergensi IFRS terhadap perpajakan terlihat pada Tabel II.8. Aspek perpajakan dalam konteks ini adalah aspek PPh dan KUP. Dalam hal perpajakan tidak memiliki aturan secara khusus atas suatu perlakuan akuntansi, perlakuan perpajakan akan mengikuti perlakuan akuntansi yang mengalami perubahan akibat penerapan IFRS.

Tabel II.8 Kerangka Pengaruh Utama Konvergensi IFRS terhadap Perpajakan

No Pajak Akuntansi Penjelasan Pengaruh Konvergensi IFRS terhadap Perpajakan 1. Ada ketentuan khusus dalam perpajakan Ada perubahan perlakuan akuntansi akibat konvergensi IFRS

Konvergensi IFRS tidak berpengaruh terhadap perpajakan karena aspek perpajakan memiliki aturan sendiri

Hanya muncul perubahan koreksi fiskal saat penyusunan SPT PPh Badan karena masih ada perbedaan antara perlakuan akuntansi & pajak. Jika koreksi fiskal tersebut merupakan perbedaan temporer, akan terjadi perubahan perhitungan pajak tangguhan

2. Tidak ada ketentuan khusus dalam perpajakan Ada perubahan perlakuan akuntansi akibat konvergensi IFRS

Konvergensi IFRS berpengaruh terhadap perpajakan karena perlakuan perpajakan akan menyesuaikan dengan perlakuan akuntansi

Tidak akan muncul koreksi fiskal saat penyusunan SPT PPh Badan karena tidak ada perbedaan perlakuan akuntansi dan pajak.

B

B

A

A

B

B

I

I

I

I

I

I

A

A

S

S

P

P

E

E

K

K

P

P

P

P

h

h

B

B

A

A

D

D

A

A

N

N

U

U

N

N

T

T

U

U

K

K

R

R

U

U

M

M

A

A

H

H

S

S

A

A

K

K

I

I

T

T

III.1. Pembukuan Wajib Pajak

Secara terminologis, Pasal 1 UU KUP 2007 (UU No. 28/2007) di antaranya mendefinisikan pajak, Wajib Pajak, dan pembukuan sebagai berikut:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

“Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan”.

Pembukuan dalam perspektif ketentuan perpajakan memiliki definisi tersendiri. Hal ini diatur secara eksplisit di dalam Pasal 1 angka 29 UU KUP 2007, yaitu

“Pembukuan adalah suatu proses pencatatan yang dilakukan secara teratur untuk mengumpulkan data dan informasi keuangan yang meliputi harta, kewajiban, modal, penghasilan dan biaya, serta jumlah harga perolehan dan penyerahan barang atau jasa, yang ditutup dengan menyusun laporan keuangan berupa neraca, dan laporan laba rugi untuk periode Tahun Pajak tersebut”.

Dalam terjemahan bahasa Inggris untuk pengertian pembukuan sesuai ketentuan di atas, buletin Business News nomor edisi 7545-7546 tanggal 8 Agustus 2007 menyamakan istilah pembukuan dengan accounting, yaitu:

“Accounting shall be a process of recording in a regularly way to collect financial data and information, covering assets, liabilities, capital, income and expenses, as well as acquisition and delivery prices of goods or services, which is closed by making a financial statement in the form of balance sheet and profit/loss statement during the tax year”.

Pengertian menurut aturan pajak di atas tidak berbeda secara signifikan dengan pengertian

financial accounting atau akuntansi keuangan menurut Kieso dkk (2012: hal. 3), yaitu “Financial accounting is the process that culminates in the preparation of financial reports on the enterprise for use by both internal and external parties”. Pembukuan menurut ketentuan perpajakan dan akuntansi

keuangan menurut Kieso dkk merupakan suatu proses yang berujung pada penyusunan laporan keuangan.

Perusahaan sebagai Wajib Pajak badan wajib menyelenggarakan pembukuan. Di dalam Pasal 28 UU KUP 2007 diatur beberapa hal terkait dengan pembukuan, seperti diuraikan berikut ini: 1) Pembukuan harus diselenggarakan dengan memperhatikan iktikad baik dan mencerminkan

“...pembukuan harus diselenggarakan dengan cara atau sistem yang lazim

dipakai di Indonesia, misalnya berdasarkan Standar Akuntansi Keuangan, kecuali peraturan perundang-undangan perpajakan menentukan lain.”

keadaan atau kegiatan usaha yang sebenarnya [Pasal 28 ayat (3) UU KUP 2007];

2) Pembukuan diselenggarakan di Indonesia dengan menggunakan huruf Latin, angka Arab, satuan mata uang Rupiah, dan disusun dalam bahasa Indonesia atau dalam bahasa asing yang diizinkan oleh Menteri Keuangan [Pasal 28 ayat (4) UU KUP 2007];

3) Pembukuan diselenggarakan dengan prinsip taat asas dan dengan stelsel akrual atau stelsel kas. Taat asas mengandung pengertian harus sama dengan tahun-tahun sebelumnya. Stelsel akrual berarti suatu metode penghitungan penghasilan dan biaya dalam arti penghasilan diakui pada waktu diperoleh dan

biaya diakui pada waktu terutang. Stelsel kas

mengandung arti suatu metode yang penghitungannya didasarkan atas penghasilan yang diterima dan biaya yang dibayar secara tunai [Pasal 28 ayat (5) UU KUP 2007]. 4) Perubahan terhadap metode pembukuan dan/atau tahun buku

harus mendapat persetujuan dari Direktur Jenderal Pajak. Perubahan tersebut harus diajukan kepada Direktur Jenderal Pajak sebelum dimulainya tahun buku yang bersangkutan dengan menyampaikan alasan yang logis dan dapat diterima serta akibat yang mungkin timbul dari perubahan tersebut [Pasal 28 ayat (6) UU KUP 2007];

5) Pembukuan sekurang-kurangnya terdiri atas catatan mengenai harta, kewajiban, modal, penghasilan dan biaya, serta penjualan dan pembelian sehingga dapat dihitung besarnya pajak yang terutang. Dengan demikian, pembukuan harus diselenggarakan dengan cara atau sistem yang lazim dipakai di Indonesia, misalnya berdasarkan Standar Akuntansi Keuangan, kecuali peraturan perundang-undangan perpajakan menentukan lain [Pasal 28 ayat (7) UU KUP 2007]; 6) Pembukuan dengan menggunakan bahasa asing dan mata uang selain Rupiah dapat

diselenggarakan oleh Wajib Pajak setelah mendapat izin Menteri Keuangan [Pasal 28 ayat (8) UU KUP 2007]; dan

7) Buku, catatan, dan dokumen yang menjadi dasar pembukuan dan dokumen lain termasuk hasil pengolahan data dari pembukuan yang dikelola secara elektronik atau secara program aplikasi on-line wajib disimpan selama 10 (sepuluh) tahun di Indonesia, yaitu di tempat kedudukan Wajib Pajak badan [Pasal 28 ayat (11) UU KUP 2007].

Gambar III.1 memberikan penjelasan alur pembukuan menurut akuntansi dan perpajakan. Jika dilihat dari ketentuan perpajakan tentang definisi dan kewajiban menyelenggarakan pembukuan bagi Wajib Pajak badan, sebagaimana diuraikan di atas, pada dasarnya pembukuan mengacu pada SAK (Standar Akuntansi Keuangan), kecuali ada ketentuan pajak yang mengatur secara khusus. Seperti terlihat pada Gambar III.1, data/informasi keuangan dicatat dalam suatu jurnal transaksi sesuai dengan kode akun yang cocok. Berdasarkan kode akun tersebut, jurnal transaksi tersebut diikhtisarkan dalam suatu buku besar. Pada saat penyusunan laporan keuangan, saldo akhir buku besar ditampilkan dalam suatu neraca lajur (trial balance). Seluruh kode akun dan nama akun ditampilkan dalam suatu kertas kerja (working sheet) sehingga berdasarkan akun-akun laporan laba rugi dapat dihitung pajak terutang.

Penjelasan Pasal 28 ayat (7) UU KUP secara detil menjelaskan bahwa selain dapat dihitung besarnya PPh, pajak lainnya juga harus dapat dihitung dari pembukuan tersebut. Agar PPN dan PPnBM dapat dihitung dengan benar, pembukuan harus mencatat juga hal-hal berikut:

1) jumlah harga perolehan atau nilai impor, 2) jumlah harga jual atau nilai ekspor,

Gambar III.1 Pembukuan Menurut Ketentuan Pajak

Sumber: Diolah dari Pasal 1 angka 29 dan Pasal 28 UU KUP 2007 dan “Konvergensi IFRS dan Pengaruhnya terhadap Perpajakan” (Saptono, 2012; h. 19)

4) jumlah pembayaran atas pemanfaatan Barang Kena Pajak tidak berwujud dari luar daerah pabean di dalam daerah pabean dan/atau pemanfaatan Jasa Kena Pajak dari luar daerah pabean di dalam daerah pabean,

5) jumlah Pajak Masukan yang dapat dikreditkan dan tidak dapat dikreditkan

III.2. Proses Rekonsiliasi Fiskal

Pelaporan pajak dan pelaksanaan kewajiban pajak di Indonesia menganut sistem Self-Assessment . diatur di dalam Pasal 12 UU KUP 2007. Di dalam ketentuan tersebut, dinyatakan bahwa setiap Wajib Pajak, yang terdiri dari orang pribadi dan badan, wajib membayar pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Kewajiban ini tidak menggantungkan pada adanya surat ketetapan pajak. Jumlah Pajak yang terutang menurut Surat Pemberitahuan yang disampaikan oleh Wajib Pajak adalah jumlah pajak yang terutang sesuai dengan ketentuan peraturan perundang-undangan perpajakan. Apabila Direktur Jenderal Pajak mendapatkan bukti jumlah pajak yang terutang menurut Surat Pemberitahuan tidak benar, Direktur Jenderal Pajak menetapkan jumlah pajak yang terutang.

Berdasarkan hal tersebut, setiap perusahaan sebagai wajib pajak dituntut harus menyesuaikan laporan keuangannya dengan ketentuan perpajakan. Hal ini disebabkan ketentuan perpajakan tidak selamanya sejalan dengan standar akuntansi yang berlaku. Dengan penyesuaian tersebut, dapat diketahui jumlah pajak yang sebenarnya terutang. Proses inilah yang disebut dengan rekonsiliasi fiskal. Melalui proses rekonsiliasi fiskal ini, laba akuntansi dapat ditandingkan dengan penghasilan kena pajak yang menjadi dasar penghitungan PPh Badan. Proses rekonsiliasi fiskal tidak terlepas dari proses akuntansi pada wajib pajak yang telah menyelenggarakan pembukuan. Gambar III.1. yang menggambarkan proses pembukuan pada Wajib Wajib bisa lebih disederhanakan lagi, seperti terlihat pada Gambar III.2.

Gambar III.2 Proses Rekonsiliasi Fiskal dan Pembagian Koreksi Fiskal

Dokumen sumber Jurnal Buku Besar

Laba Rugi Komersial Rekonsiliasi Fiskal Laba Rugi Fiskal Koreksi Fiskal Koreksi Positif Koreksi Negatif Beda Tetap Beda Waktu Beda Tetap Beda Waktu PSAK 46

Dokumen sumber pada Gambar III.2 berasal dari transaksi atau peristiwa ekonomi yang dilakukan oleh Wajib Pajak. Selanjutnya, Wajib Pajak akan menjurnal transaksi tersebut ke dalam buku besar. Pada akhir periode, transaksi-transaksi yang sudah terekam di dalam buku besar dan telah terklasifikasikan berdasarkan kode akun, diikhtisarkan dalam bentuk neraca lajur yang pada akhirnya akan menghasilkan laporan keuangan. Sebagaimana telah diuraikan pada Gambar III.1, laporan keuangan menurut ketentuan perpajakan hanya berupa Neraca dan Laporan Laba Rugi. Untuk kepentingan rekonsiliasi fiskal, informasi yang lebih banyak dibutuhkan berasal dari laporan laba rugi. Di dalam Gambar III.2, laporan laba rugi yang dijadikan sebagai dasar untuk rekonsiliasi fiskal lebih sering dikenal dengan istilah laba rugi komersial. Istilah ini digunakan untuk membedakannya dengan laba rugi fiskal, yang berarti bahwa laporan laba rugi berdasarkan standar akuntansi telah disesuaikan dengan ketentuan perpajakan sehingga muncul koreksi fiskal.

Untuk keperluan perpajakan, koreksi fiskal dibagi menjadi koreksi positif dan koreksi negatif, sedangkan untuk keperluan penerapan PSAK 46, dibagi menjadi Beda waktu (temporary difference) dan perbedaan permanen (permanent difference). Ilustrasinya terlihat pada Gambar III.2. Dari sudut perpajakan topik beda waktu dan beda tetap tidak dikenal. Kedua istilah tersebut masuk dalam domain Akuntansi Pajak Penghasilan (lihat PSAK 46 (Revisi 2010).

III.3. Perhitungan PPh Badan dan PPh Pasal 29

Rekonsiliasi fiskal, sebagaimana diuraikan di atas, dilakukan oleh semua wajib pajak yang menyelenggarakan pembukuan, baik wajib pajak orang pribadi maupun wajib pajak badan. Dalam pembahasan selanjutnya, hal-hal yang terkait dengan wajib pajak orang pribadi tidak dibahas. Pembahasan lebih difokuskan pada kewajiban perpajakan yang harus dipenuhi oleh wajib pajak badan, yang rinciannya terlihat pada Tabel III.1.

Tabel III.1 Pengertian Subjek Pajak Badan

Subjek Pajak Pengertian

Badan Sekumpulan orang dan/atau modal yang merupakan kesatuan baik yang melakukan usaha maupun yang tidak melakukan usaha yang meliputi

Tabel III.1 Pengertian Subjek Pajak Badan

Subjek Pajak Pengertian

b. perseroan komanditer, c. perseroan lainnya,

d. badan usaha milik negara atau badan usaha milik daerah dengan nama dan dalam bentuk apa pun, e. firma, f. kongsi, g. koperasi, h. dana pensiun, i. persekutuan, j. perkumpulan, k. yayasan, l. organisasi massa,

m. organisasi sosial politik, atau organisasi lainnya,

n. lembaga dan bentuk badan lainnya termasuk kontrak investasi kolektif, dan o. bentuk usaha tetap

[Pasal 1 angka 3 UU KUP 2007 dan Pasal 2 ayat (1) huruf b UU PPh] Bentuk usaha

tetap

Bentuk usaha yang dipergunakan oleh orang pribadi yang tidak bertempat tinggal di Indonesia, orang pribadi yang berada di Indonesia tidak lebih dari 183 hari dalam jangka waktu 12 bulan, dan badan yang tidak didirikan dan tidak bertempat kedudukan di Indonesia untuk menjalankan usaha atau melakukan kegiatan di Indonesia, yang dapat berupa:

a. tempat kedudukan manajemen; b. cabang perusahaan; c. kantor perwakilan; d. gedung kantor; e. pabrik; f. bengkel; g. gudang;

h. ruang untuk promosi dan penjualan; i. pertambangan dan penggalian sumber alam; j. wilayah kerja pertambangan minyak dan gas bumi;

k. perikanan, peternakan, pertanian, perkebunan,atau kehutanan; l. proyek konstruksi, instalasi, atau proyek perakitan;

m. pemberian jasa dalam bentuk apa pun oleh pegawai atau orang lain, sepanjang dilakukan lebih dari 60 (enam puluh) hari dalam jangka waktu 12 (dua belas) bulan;

n. orang/badan yang bertindak selaku agen yang kedudukannya tak bebas;

o. agen atau pegawai dari perusahan asuransi yang tidak didirikan dan tidak bertempat kedudukan di Indonesia yang menerima premi asuransi atau menanggung risiko di Indonesia; dan

p. komputer, agen elektronik, atau peralatan otomatis yang dimiliki, disewa, atau digunakan oleh penyelenggara transaksi elektronik untuk menjalankan kegiatan usaha melalui internet. [Pasal 2 ayat (5) UU PPh]

Sumber: Pasal 1 angka 3 UU KUP 2007 dan Pasal 2 ayat (5) UU PPh dan “Konvergensi IFRS dan Pengaruhnya terhadap Perpajakan” (Saptono, 2012; h. 24)

Pasal 20 ayat (1) UU PPh menyebutkan bahwa pajak, yang diperkirakan akan terutang dalam suatu tahun pajak, dilunasi oleh Wajib Pajak dalam tahun pajak berjalan melalui pemotongan dan pemungutan pajak oleh pihak lain, serta pembayaran pajak oleh Wajib Pajak sendiri. Dengan kata lain, seperti terlihat pada Gambar III.3, ada dua mekanisme pembayaran PPh Badan, yaitu:

1) dipotong atau dipungut pihak lain, dan 2) dibayar sendiri.

Gambar III.3 Mekanisme Pembayaran PPh Badan

Sumber: Pasal 20 ayat (1), Pasal 22, Pasal 23, Pasal 24, Pasal 25, Pasal 28 ayat (1) dan Pasal 29 UU PPh dan “Konvergensi IFRS dan Pengaruhnya terhadap Perpajakan” (Saptono, 2012; h. 25)

Gambar III.3 menjelaskan mekanisme pelunasan PPh Badan sesuai dengan Pasal 20 ayat (1) UU PPh. Di dalam penjelasan Pasal 20 ayat (1) UU PPh, disebutkan bahwa pajak yang dipotong atau dipungut pihak lain terdiri dari:

1) pemotongan pajak oleh pihak lain dalam hal diperoleh penghasilan oleh Wajib Pajak dari pekerjaan, jasa atau kegiatan sebagaimana dimaksud dalam Pasal 21 UU PPh (Pajak ini berkaitan dengan Wajib Pajak Orang Pribadi. Dalam hal Wajib Pajak Badan, pajak ini tidak termasuk dalam pelunasan PPh Badan dalam tahun berjalan. Karena itu, di Gambar II.5 PPh Pasal 21 tidak termasuk dalam kategori pajak yang dipotong/dipungut pihak lain).

2) pemungutan pajak atas penghasilan dari usaha sebagaimana dimaksud dalam Pasal 22 UU PPh, dan

3) pemotongan pajak atas penghasilan dari modal, jasa dan kegiatan tertentu sebagaimana dimaksud dalam Pasal 23 UU PPh.

Gambar III.3 juga menjelaskan bahwa PPh Pasal 24 merupakan bagian dari pajak dipotong/dipungut pihak lain. Ini terlihat dari klausul Pasal 24 ayat (1) UU PPh yang menyebutkan bahwa pajak yang dibayar atau terutang di luar negeri atas penghasilan dari luar negeri yang diterima atau diperoleh Wajib Pajak dalam negeri boleh dikreditkan terhadap pajak yang terutang berdasarkan PPh dalam tahun pajak yang sama.

Untuk pajak yang dibayar sendiri, Pasal 20 ayat (1) UU PPh menyebutkan bahwa pajak tersebut mengacu pada Pasal 25 UU PPh. Namun demikian, di Pasal 29 UU PPh disebutkan juga bahwa apabila pajak yang terutang untuk suatu tahun pajak ternyata lebih besar daripada kredit pajak sebagaimana dimaksud dalam Pasal 28 ayat (1) UU PPh, kekurangan pembayaran pajak yang terutang harus dilunasi sebelum Surat Pemberitahuan Tahunan Pajak Penghasilan disampaikan.

Pasal 20 ayat (1) UU PPh juga menyebutkan bahwa pelunasan pajaknya dilakukan dalam tahun pajak berjalan. Pengertian tahun pajak dalam hal ini telah dijabarkan dalam penjelasan Pasal 1 UU PPh, yaitu:

“Yang dimaksud dengan “tahun pajak” dalam Undang-Undang ini adalah tahun kalender, tetapi Wajib Pajak dapat menggunakan tahun buku yang tidak sama dengan tahun kalender, sepanjang tahun buku tersebut meliputi jangka waktu 12 (dua belas) bulan”.

A. Cara Menghitung PPh Badan

Di dalam UU PPh terdapat tiga mekanisme perhitungan PPh untuk Wajib Pajak badan. Ketiga perhitungan tersebut terlihat di Tabel III.2, yang terdiri dari

1) perhitungan PPh untuk penghasilan yang menjadi objek PPh final (dalam tabel disebut “PPh Final”),

2) perhitungan PPh menggunakan norma khusus (dalam tabel disebut “Norma”), dan 3) perhitungan normal menggunakan teknik rekonsiliasi fiskal (dalam tabel disebut “Normal”). Ketiga mekanisme perhitungan PPh Badan di atas tidak terlepas dari proses rekonsiliasi yang sudah dijelaskan sebelumnya. Di dalam formulir SPT PPh Badan, rekonsiliasi fiskal ini juga tergambar pada salah satu formulirnya (lihat Tabel III2).

Tabel III.2 Ilustrasi Penghitungan PPh untuk Wajib Pajak Badan (dalam Rp jutaan)

No Deskripsi PPh Final Norma Normal

1 2 3 4 5

A Penghitungan penghasilan neto fiskal 1 Penghasilan neto komersial dalam negeri

a) Peredaran usaha 100.000 100.000 100.000

b) Harga pokok penjualan 70.000

c) Biaya usaha lainnya 10.000

d) Penghasilan neto dari usaha [a-b-c] 20.000

e) Penghasilan dari luar usaha 2.000

f) Biaya dari luar usaha 1.500

g) Penghasilan neto dari luar usaha [e-f] 500

h) Jumlah penghasilan neto komersial dlm negeri [d-g] 20.500

2 Penghasilan neto komersial luar negeri 4.500

3 Jumlah penghasilan neto komersial [1+2] 25.000

4 Penghasilan yang dikenakan PPh final dan yang tidak termasuk objek pajak

100.000 3.000

5 Penyesuaian fiskal positif 10.000

6 Penyesuaian fiskal negatif 2.000

7 Fasilitas penanaman modal berupa pengurangan penghasilan neto 0

8 Penghasilan neto fiskal [3-4+5-6-7]

a) berdasarkan pembukuan normal 0 30.000

b) berdasarkan norma penghitungan khusus [misalnya 6%] 6.000

B Kompensasi kerugian fiskal 2.000 2.000

C Penghasilan kena pajak [A.8-B] 4.000 28.000

D PPh terutang

1 Sesuai tarif Pasal 17 ayat (1) UU PPh [25% x butir C] 1.000 7.000

2 Sesuai tarif Pasal 4 ayat (2) UU PPh dan peraturan pelaksanaannya [misalnya 10% x butir A.1.a]

10.000 E Pengembalian/pengurangan kredit pajak luar negeri (PPh ps. 24)

yang telah diperhitungkan tahun lalu

0 0

F Jumlah PPh terutang [D+E] 10.000 1.000 7.000

G Kredit pajak

1 PPh ditanggung pemerintah (proyek bantuan luar negeri) 0

2 PPh dipotong/dipungut pihak lain

a) PPh Pasal 22 0 500

b) PPh Pasal 23 1.800 1.500

c) PPh Pasal 24 0 0

d) PPh final 9.000

Tabel III.2 Ilustrasi Penghitungan PPh untuk Wajib Pajak Badan (dalam Rp jutaan)

No Deskripsi PPh Final Norma Normal

1 2 3 4 5

3 PPh yang harus Dibayar Sendiri (PPh yang lebih Dipotong/ Dipungut) [F-G.1-G.2.e]

1.000 (800) 500

4 PPh yang Dibayar Sendiri

a) PPh Pasal 25 0 0

b) STP PPh Pasal 25 0 0

c) PPh final disetor sendiri 1.000

d) PPh yang Dibayar Sendiri [a+b+c] 1.000 0 0

H PPh Kurang (Lebih) Bayar [G.3-G.4.d] 0 (800) 500

Sumber: diolah dari formulir SPT PPh Badan, baik formulir 1771 dan 1771-I maupun 1771$ dan 1771$-I dan “Konvergensi IFRS dan Pengaruhnya terhadap Perpajakan” (Saptono, 2012; h. 27-28)

Sistematika penyajian perhitungan PPh Badan di Tabel III.2 mengacu pada perhitungan normal yang terdapat di dalam formulir SPT PPh Badan (khususnya formulir 1771 dan 1771-I serta 1771$ dan 1771$-I). Perbedaan antara kode formulir 1771 dan 1771$ tersebut terletak pada metode pembukuan yang digunakan, sedangkan informasi yang disajikan kedua formulir tersebut tidak berbeda. Formulir 1771$ digunakan khusus untuk Wajib Pajak badan yang menyelenggarakan pembukuannya dalam bahasa Inggris dan menggunakan mata uang dolar Amerika Serikat sesuai PerMenkeu No. 196/PMK.03/2007 s.t.d.d. (sebagaimana telah diubah dengan) PerMenkeu No. 24/PMK.011/2012. Sistematika perhitungan normal tersebut mengacu pada Pasal 16 ayat (1) dan ayat (3), Pasal 20 ayat (1), Pasal 28 ayat (1) UU PPh serta pasal-pasal terkait lainnya.

1. Penghitungan PPh Badan untuk Wajib Pajak dengan tarif PPh Final

Untuk rekonsiliasi fiskal Wajib Pajak Badan yang peredaran usahanya telah dipotong PPh final, misalnya persewaaan tanah/bangunan dan jasa konstruksi, prosesnya lebih sederhana. Dalam contoh pada Tabel I.2, dimisalkan PT A mendapatkan penghasilan sewa kantor dari para tenan yang terdiri dari Wajib Pajak Orang Pribadi dan Badan senilai Rp 100 miliar. Seluruh tenan badan telah menunaikan kewajibannya memotong PPh final sebesar 10% dari total nilai sewa sebesar Rp 9 miliar sehingga PT A memperoleh bukti potong PPh final sesuai dengan ketentuan Pasal 4 ayat (2) UU PPh sebesar Rp 9 miliar. Sementara itu, tenan orang pribadi yang tidak memiliki kegiatan usaha atau pekerjaan bebas tidak berkewajiban memotong PPh final 10%. Sebagai konsekuensinya, PT A membayar sendiri PPh finalnya.

Dalam contoh di Tabel II.2, total omzet PT A yang belum dipotong pajaknya sebesar Rp 10 miliar dan PT A harus membayar sendiri PPh finalnya sebesar Rp 1 miliar. Karena penghasilan PT A telah dipotong pajak final, penghasilan PT A sebesar Rp 100 miliar dikoreksi fiskal, seluruh biayanya juga dikoreksi fiskal, dan PPh yang telah dipotong tenan juga dikoreksi fiskal. Kekurangan PPh sebesar Rp 1 miliar dibayar pada bulan diperolehnya penghasilan tersebut. Pada akhirnya, ketika melaporkan SPT PPh Badan, PT A tidak mencatat adanya PPh kurang bayar.

2. Penghitungan PPh Badan untuk Wajib Pajak dengan Norma Khusus Penghitungan Neto Untuk rekonsiliasi fiskal Wajib Pajak Badan yang menerapkan norma khusus penghasilan neto sesuai dengan Pasal 15 UU PPh, prosesnya setingkat lebih kompleks dibandingkan PPh final. Contoh Wajib Pajak Badan yang menerapkan norma khusus ini adalah maskapai penerbangan tidak berjadwal (chartered flight). Dimisalkan dalam contoh pada Tabel III.2, PT B mencatat pendapatan sewa pesawat senilai Rp 100 miliar. Para penyewa yang merupakan Wajib Pajak

Badan telah memotong PPh Pasal 15 sebesar 1,8% atau Rp 1,8 miliar. Hal ini diatur di dalam Pasal 15 UU PPh juncto Kepmenkeu No. 475/KMK.04/1996. Berdasarkan ketentuan yang sama, norma penghasilan neto untuk PT B adalah 6%.

Selanjutnya, PPh terutang (lihat butir D.1 Tabel III.2) diperoleh dengan mengalikan tarif PPh (25%) dengan penghasilan neto. PPh terutang tersebut dilunasi dengan cara pemotongan PPh oleh pihak lain, yaitu penyewa, yang menggunakan tarif pemotongan PPh sebesar 1,8% (lihat G.2.b Tabel III.2). Meskipun ketentuan pajaknya mengacu pada Pasal 15 UU PPh, perlakuan PPh yang dipotong sebesar 1,8% tersebut disamakan dengan pemotongan PPh Pasal 23. Dalam ilustrasi tidak ada PPh dibayar sendiri sehingga terdapat kelebihan pajak sebesar Rp 800 juta (lihat butir H Tabel III.2). Dalam hal ini, wajib pajak bisa mengajukan restitusi pajak atau kompensasi ke tahun pajak berikutnya.

3. Penghitungan PPh Badan dengan Cara Normal

Perhitungan PPh secara “normal” dalam Tabel III.2 juga masih bisa dibagi lagi menjadi tiga, yaitu:

a. perhitungan PPh Badan untuk pengusaha yang tergolong UMKM (Usaha Mikro, Kecil, dan Menengah);

b. perhitungan PPh Badan untuk Bentuk Usaha Tetap; dan

c. perhitungan PPh Badan untuk selain UMKM dan BUT (Bentuk Usaha Tetap).

Perhitungan PPh Badan untuk UMKM mengacu pada Pasal 31A UU PPh, yaitu “Wajib Pajak badan dalam negeri dengan peredaran bruto sampai dengan Rp 50.000.000.000,00 (lima puluh miliar rupiah) mendapat fasilitas berupa pengurangan tarif sebesar 50% (lima puluh persen) dari tarif sebagaimana dimaksud dalam Pasal 17 ayat (1) huruf b dan ayat (2a) yang dikenakan atas Penghasilan Kena Pajak dari bagian peredaran bruto sampai dengan Rp 4.800.000.000,00 (empat miliar delapan ratus juta rupiah)”.

Sementara itu, perhitungan PPh Badan untuk Bentuk Usaha Tetap secara umum tidak berbeda dengan wajib pajak badan lainnya, tapi secara spesifik mengacu juga pada Pasal 5 UU PPh. Di dalam Pasal 5 UU PPh tersebut terdapat tambahan penghasilan yang menjadi objek pajak dan tambahan biaya yang bisa dikurangkan. Objek pajak BUT menurut Pasal 5 UU PPh tersebut adalah a. penghasilan dari usaha atau kegiatan bentuk usaha tetap tersebut dan dari harta yang dimiliki

atau dikuasai;

b. penghasilan kantor pusat dari usaha atau kegiatan, penjualan barang, atau pemberian jasa di Indonesia yang sejenis dengan yang dijalankan atau yang dilakukan oleh bentuk usaha tetap di Indonesia;

c. penghasilan sebagaimana tersebut dalam Pasal 26 UU PPh yang diterima atau diperoleh kantor pusat, sepanjang terdapat hubungan efektif antara bentuk usaha tetap dengan harta atau kegiatan yang memberikan penghasilan dimaksud.

Istilah rekonsiliasi fiskal sering digunakan untuk perhitungan PPh secara “normal”. Mengacu pada Tabel III.2, butir A.1 s.d. A.3 didasarkan pada pembukuan sesuai dengan Standar Akuntansi Keuangan dan pembukuan tersebut menghasilan penghasilan neto komersial yang diambil dari laporan laba rugi. Selanjutnya, untuk menghitung PPh Badan, penghasilan neto komersial tersebut disesuaikan menjadi penghasilan kena pajak. Proses penyesuaian dari penghasilan neto komersial menjadi penghasilan kena pajak seringkali disebut di dalam praktik sebagai REKONSILIASI

FISKAL. Penyesuaian tersebut terdiri dari butir A.4, A.5, A.6, A.7, dan B pada Tabel I.2, yaitu: a. Penghasilan yang dikenakan PPh final dan yang tidak termasuk objek pajak;

b. Penyesuaian fiskal positif; c. Penyesuaian fiskal negatif;

d. Fasilitas penanaman modal berupa pengurangan penghasilan neto; dan e. Kompensasi kerugian fiskal.

Kelima bentuk penyesuaian di atas merupakan implementasi dari ketentuan Pasal 28 ayat (7) UU KUP 2007, khususnya penjelasannya yang menyatakan bahwa “...pembukuan harus diselenggarakan dengan cara atau sistem yang lazim dipakai di Indonesia, misalnya berdasarkan Standar Akuntansi Keuangan, kecuali peraturan perundang-undangan perpajakan menentukan lain”.

Penyesuaian pertama di dalam Tabel III.2, khususnya butir A.4 tentang Penghasilan yang dikenakan PPh final dan yang tidak termasuk objek pajak berasal dari ketentuan Pasal 4 Undang-undang No. 36/2008 (UU PPh). Pengertian penghasilan menurut ketentuan tersebut adalah

“...setiap tambahan kemampuan ekonomis yang diterima atau diperoleh Wajib Pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan Wajib Pajak yang bersangkutan, dengan nama dan dalam bentuk apa pun”.

Di dalam penjelasan Pasal 4 UU PPh, di antaranya bisa dideskripsikan pada Gambar III.4. Penjelasan Pasal 4 UU PPh di antaranya menyatakan bahwa apabila suatu jenis penghasilan dikenai pajak dengan tarif yang bersifat final atau dikecualikan dari objek pajak, penghasilan tersebut tidak boleh digabungkan dengan penghasilan lain yang dikenai tarif umum. Di dalam Gambar III.4 tersebut, penghasilan dibagi menjadi dua jenis, yaitu:

1) penghasilan yang menjadi objek pajak dan 2) penghasilan yang bukan merupakan objek pajak.

Gambar III.4 Pembagian Penghasilan Sebagai Objek PPh dan Non Objek PPh

Sumber: diolah dari Pasal 4 UU PPh dan “Konvergensi IFRS dan Pengaruhnya terhadap Perpajakan” (Saptono, 2012; h. 22)

Untuk penghasilan yang bukan merupakan objek pajak, pengaturannya mengacu pada Pasal 4 ayat (3) UU PPh. Sementara itu, untuk penghasilan yang menjadi objek pajak, penghasilan tersebut masih terbagi lagi menjadi dua, yaitu:

1) penghasilan yang dikenakan pajak final sesuai Pasal 4 ayat (2) UU PPh dan

2) penghasilan yang tidak dikenakan pajak final atau yang dikenakan tarif umum sesuai Pasal 17 ayat (1) huruf b UU PPh.

Penghasilan yang menjadi objek pajak dan pajak tersebut tidak bersifat final mengacu pada Pasal 4 ayat (1) UU PPh. Namun demikian, tidak seluruh objek pajak di Pasal 4 ayat (1) UU PPh tersebut dikenakan pajak tidak bersifat final. Contoh hal ini terlihat pada Lampiran 1 tentang Pembagian Penghasilan Sebagai Objek Pajak Non Final, Objek Pajak Final dan Non Objek Pajak, yang membagi penghasilan sesuai dengan Gambar III.4. Hal yang perlu diperhatikan dalam merujuk ketentuan pajak yang bersifat final adalah bahwa semua peraturannya tidak mengacu pada Pasal 4 ayat (2) UU PPh. Dalam hal ini, Lampiran 1 dari buku “Konvergensi IFRS dan Pengaruhnya terhadap Perpajakan” (Saptono, 2012; h. 195-201) di antaranya menjelaskan referensi peraturan untuk PPh final. Lebih lanjut di dalam penjelasan Pasal 4 UU PPh, diuraikan bahwa contoh-contoh penghasilan yang disebut dalam Pasal 4 UU PPh tersebut dimaksudkan untuk memperjelas pengertian tentang penghasilan yang luas dan tidak terbatas pada contoh-contoh dimaksud.

Dari sudut akuntansi, penentuan jenis penghasilan seperti terlihat pada Gambar III.4 akan mempengaruhi perlakuan akuntansi dari sudut pengukuran dan pengakuan. Hal ini dikarenakan standar akuntansi tidak mengatur bagaimana mengukur pajak terutang dan kapan harus mengakuinya. Selanjutnya, kedua perlakuan akuntansi tersebut akan tersaji dalam laporan keuangan dan dijelaskan lebih detil dalam pengungkapan di catatan atas laporan keuangan.

Gambar III.5 Pengurang Penghasilan

Pengurang Penghasilan

Biaya untuk mendapatkan, menagih, dan memelihara

penghasilan

Biaya tidak untuk mendapatkan, menagih, dan

memelihara penghasilan Kompensasi

Rugi Biaya

Masa manfaat lebih dari 1 tahun

Masa manfaat tidak lebih dari 1

tahun

Fasilitas penanaman modal di KAPET berupa pengurangan penghasilan neto

Sumber: diolah dari Pasal 6 ayat (1), Pasal 6 ayat (2), Pasal 9 ayat (1), dan Pasal 31A UU PPh 2008

Penyesuaian kedua s.d. kelima yang terkait dengan pengurangan penghasilan terlihat pada skema di Gambar III.5. Penyesuaian kedua dan ketiga berupa penyesuaian fiskal positif dan negatif di dalam praktik lebih dikenal dengan istilah KOREKSI POSITIF untuk penyesuaian fiskal positif dan KOREKSI NEGATIF untuk penyesuaian fiskal negatif. Istilah positif dan negatif dalam istilah tersebut dilihat dari sudut pandang Ditjen Pajak. Jadi, jika setelah dilakukan suatu koreksi fiskal,

penghasilan neto komersial lebih besar dari penghasilan kena pajak, koreksi fiskal tersebut disebut koreksi negatif.

disebut koreksi positif.

Dengan bahasa yang lebih sederhana dan sering dipakai di dalam praktik, koreksi negatif menguntungkan wajib pajak, sedangkan koreksi positif menguntungkan Ditjen Pajak. Koreksi fiskal positif dan koreksi fiskal negatif di dalam praktik tersebut tidak hanya meliputi biaya, tapi juga penghasilan yang telah dibahas sebelumnya. Ringkasan dari koreksi fiskal tersebut terlihat pada Tabel III.3.

Tabel III.3 Rincian Koreksi Fiskal

Unsur yg dikoreksi Hasil koreksi fiskal Jenis koreksi fiskal

Penghasilan Penghasilan scr komersial > Penghasilan scr pajak Koreksi negatif Penghasilan Penghasilan scr komersial < Penghasilan scr pajak Koreksi positif

Biaya Biaya scr komersial > Biaya scr pajak Koreksi positif

Biaya Biaya scr komersial < Biaya scr pajak Koreksi negatif

Khusus untuk koreksi fiskal yang berasal dari biaya, koreksi tersebut merujuk pada Pasal 6 ayat (1) dan Pasal 9 ayat (1) UU PPh 2008. Pasal 6 ayat (1) UU PPh 2008 mengatur bahwa “besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap ditentukan berdasarkan penghasilan bruto dikurangi biaya untuk mendapatkan, menagih, dan memelihara penghasilan, ...”. Di dalam praktik, biaya-biaya yang tercantum dalam Pasal 6 ayat (1) UU PPh 2008 ini sering dikenal dengan istilah “deductible expense” [lihat Tabel III.4]. Sementara itu, Pasal 9 ayat (1) UU PPh 2008 mengatur tentang pengeluaran yang tidak boleh dikurangkan dari penghasilan bruto dalam menentukan besarnya Penghasilan Kena Pajak bagi Wajib Pajak dalam negeri dan bentuk usaha tetap. Ketentuan ini lebih sering dikenal dengan istilah “non-deductible

expense” [lihat Tabel I.4].

Penyesuaian keempat, yaitu fasilitas penanaman modal berupa pengurangan penghasilan neto sebesar 30% (tiga puluh persen) dari jumlah penanaman modal yang dilakukan, diberikan kepada pengusaha yang melakukan kegiatan usaha di dalam:

1) Kawasan Pengembangan Ekonomi Terpadu (KAPET);

2) Bidang-bidang usaha tertentu, yaitu bidang usaha di sektor kegiatan ekonomi yang mendapat prioritas tinggi dalam skala nasional; dan

3) Daerah-daerah tertentu, yaitu daerah yang secara ekonomis mempunyai potensi yang layak dikembangkan.

Tabel III.4 Deductible Expense & Non-Deductible Expense

Perihal Deskripsi

Deductible Expense

1) Deductible Expense untuk Wajib Pajak Badan dan BUT

a. biaya yang secara langsung atau tidak langsung berkaitan dengan kegiatan usaha, antara lain: 1. biaya pembelian bahan;

2. biaya berkenaan dengan pekerjaan atau jasa termasuk upah, gaji, honorarium, bonus, gratifikasi, dan tunjangan yang diberikan dalam bentuk uang;

3. bunga, sewa, dan royalti; 4. biaya perjalanan; 5. biaya pengolahan limbah; 6. premi asuransi;

7. biaya promosi dan penjualan yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan [PerMenkeu 02/PMK.03/2010 tanggal 8 Januari 2010]

8. biaya administrasi; dan

9. pajak kecuali Pajak Penghasilan;

b. penyusutan atas pengeluaran untuk memperoleh harta berwujud dan amortisasi atas pengeluaran untuk memperoleh hak dan atas biaya lain yang mempunyai masa manfaat lebih