ANALISIS FENOMENA DISINTERMEDIASI PERBANKAN

DI INDONESIA PASCA KRISIS TERHADAP

PERKEMBANGAN SEKTOR RIIL DAN

PERTUMBUHAN EKONOMI

OLEH

TATU NIA WULANDARI H14104055

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2008

RINGKASAN

TATU NIA WULANDARI. Analisis Fenomena Disintermediasi Perbankan di Indonesia Pasca Krisis terhadap Perkembangan Sektor Riil dan Pertumbuhan Ekonomi (dibimbing oleh Didin S. Damanhuri).

Pertumbuhan ekonomi tidak lepas dari peranan sektor riil dalam perekonomian Indonesia. Hal ini dikarenakan sektor riil memiliki kontribusi yang besar terhadap GDP dan penyerapan tenaga kerja. Peranan tersebut harus didukung oleh pemerintah melalui upaya untuk meningkatkan gairah dunia usaha di sektor riil. Salah satu cara yang dapat digunakan untuk mendukung sektor riil yaitu melalui kredit. Hal ini dikarenakan sumber pembiayaan investasi dan modal kerja sektor riil di Indonesia masih didominasi pembiayaan kredit dari perbankan. Dengan demikian, kredit merupakan salah satu instrumen yang sangat berperan bagi sektor riil untuk meningkatkan produktivitasnya.

Sejak terjadi krisis ekonomi pada pertengahan tahun 1997, kinerja perekonomian seperti indikator makroekonomi menunjukan penurunan yang sangat signifikan. Pertumbuhan ekonomi menunjukan penurunan tajam dan laju inflasi yang sangat tinggi. Krisis ekonomi juga berdampak buruk bagi perbankan Indonesia yang mengakibatkan fungsi intermediasi perbankan mengalami gangguan. Terjadinya disintermediasi perbankan ini dapat terlihat dari penurunan jumlah kredit perbankan yang begitu signifikan.

Setelah krisis berlalu, indikator makroekonomi relatif membaik, tapi perkembangan sektor riil belum membaik. Hal ini dikarenakan pertumbuhan jumlah kredit yang disalurkan ke sektor riil cenderung lambat. Sehingga perkembangan sektor riil pun menjadi lambat. Kredit yang disalurkan kepada sektor riil belum cukup untuk menjadi alat pendorong pertumbuhan ekonomi untuk kembali pada level sebelum krisis. Hal ini akan sangat berdampak pada proses pemulihan ekonomi di Indonesia. Dengan demikian, melambatnya pertumbuhan kredit perbankan di Indonesia pasca krisis 1997 dapat dianggap sebagai salah satu penyebab lambatnya pemulihan ekonomi Indonesia.

Tujuan dari penelitian ini yaitu untuk menganalisis terjadinya fenomena disintermediasi perbankan di Indonesia pasca krisis, serta menganalisis penyebab dari disintermediasi perbankan tersebut. Selain itu, juga dianalisis dampak dari disintermediasi perbankan terhadap perkembangan sektor riil dan pertumbuhan ekonomi, serta merekomendasikan solusi untuk mengatasi disintermediasi perbankan di Indonesia.

Pada penelitian ini, untuk menganalisis penyebab dari disintermediasi perbankan akan digunakan metode estimasi Maximum Likelihood. Selanjutnya untuk menganalisis dampak disintermediasi perbankan terhadap perkembangan sektor riil dan pertumbuhan ekonomi akan digunakan metode estimasi Ordinary Least Square. Periode analisis dalam penelitian ini yaitu dari tahun 1999 kuartal satu sampai 2007 kuartal tiga.

Hasil penelitian menunjukkan bahwa pasca krisis telah terjadi disintermediasi perbankan yang diindikasikan oleh turunnya penyaluran kredit secara tajam pada tahun 1999, tidak sebandingnya antara peningkatan total kredit dan peningkatan total DPK, masih rendahnya LDR perbankan, serta masih besarnya selisih antara kapasitas kredit dan total kredit (kredit aktual). Hasil penelitian juga menunjukkan bahwa disintermediasi perbankan di Indonesia pasca krisis disebabkan oleh lemahnya sisi penawaran kredit atau dengan kata lain terjadi credit crunch. Meskipun pada pasca krisis telah terjadi credit crunch dan credit slowdown secara bergantian, namun secara keseluruhan periode observasi, disintermediasi perbankan lebih disebabkan oleh credit crunch.

Kemudian hasil estimasi terhadap model perkembangan sektor riil, menunjukkan bahwa disintermediasi perbankan berpengaruh negatif dan signifikan terhadap perkembangan sektor rii. Disintermediasi perbankan menyebabkan terbatasnya pembiayaan kredit investasi dan modal kerja bagi sektor riil sehingga akan menurunkan output sektor riil. Kemudian hasil estimasi terhadap model pertumbuhan ekonomi menunjukkan bahwa disintermediasi perbankan berpengaruh negatif dan signifikan terhadap pertumbuhan ekonomi. Disintermediasi perbankan menyebabkan terbatasnya pembiayaan investasi sehingga akan menurunkan pengeluaran investasi, lebih lanjut akan menurunkan pengeluaran agregat dan pada akhirnya menurunkan GDP sehingga pertumbuhan ekonomi akan menurun.

Setelah melihat dampak negatif dari disintermediasi perbankan terhadap sektor riil dan pertumbuhan ekonomi maka disintermediasi perbankan harus segera diatasi. Rekomendasi solusi untuk mengatasi disintermediasi perbankan harus dilakukan oleh pihak pemerintah, BI, perbankan dan pelaku usaha sektor riil. Pemerintah harus segera mengatasi permasalahan struktural yang dihadapi sektor riil, melakukan pengawasan dan keberlangsungan program KUR (Kredit Usaha Rakyat) serta optimalisasi Linkage Program antara Lembaga Keuangan Mikro dengan program KUR, dan dilakukan diversifikasi sumber pembiayaan investasi agar tercipta persaingan. Kemudian, BI harus memberikan penalti yang lebih tegas terhadap LDR perbankan yang rendah, memperlengkap informasi dan meng-update DIBI (Data Informasi Bisnis di Indonesia) tiap bulannya, dan tetap menjaga stabilitas makroekonomi. Sedangkan pihak perbankan harus meningkatkan efisiensi operasional perbankan. Kemudian pelaku usaha sektor riil pun harus meningkatkan kualitas usaha dan sumber daya manusianya.

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh : Nama mahasiswa : Tatu Nia Wulandari

Nomor Registrasi Pokok : H141404055 Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Fenomena Disintermediasi Perbankan di Indonesia Pasca Krisis terhadap Perkembangan Sektor Riil dan Pertumbuhan Ekonomi

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing,

Prof. Dr. H. Didin S. Damanhuri, S.E., M.S., D.E.A. NIP: 131 404 217

Mengetahui,

Ketua Departemen Ilmu Ekonomi,

Dr. Ir. Rina Oktaviani, M.S. NIP. 131 846 872

ANALISIS FENOMENA DISINTERMEDIASI PERBANKAN

DI INDONESIA PASCA KRISIS TERHADAP

PERKEMBANGAN SEKTOR RIIL DAN

PERTUMBUHAN EKONOMI

Oleh

TATU NIA WULANDARI H14104055

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

2008

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, Agusutus 2008

Tatu Nia Wulandari H14104055

RIWAYAT HIDUP

Penulis bernama Tatu Nia Wulandari lahir pada tanggal 11 januari 1986 di Jakarta, sebuah kota metropolitan yang terkenal sebagai ibukota Negara Indonesia. Penulis adalah anak keempat dari empat bersaudara, dari pasangan H. Tubagus Sabrawi dan Hj. Umamah. Jenjang pendidikan dilalui tanpa hambatan yang berarti. Penulis menamatkan sekolah dasar di SDN 2 Panancangan di Serang, Banten. Kemudian penulis melanjutkan ke SLTP Negeri 1 Cianjur dan lulus pada tahun 2001. Pada tahun yang sama penulis melanjutkan ke SMU Negeri 1 Cianjur dan lulus pada tahun 2004.

Pada tahun 2004 penulis melanjutkan studinya ke Institut Pertanian Bogor (IPB). IPB menjadi pilihan penulis dengan harapan besar agar dapat menggali ilmu pengetahuan dan mengembangkan pola pikir guna menjadi sumber daya yang berguna serta mampu meraih impian di masa depan kelak. Penulis berhasil masuk IPB melalui jalur USMI (Undangan Seleksi Masuk IPB) dan diterima sebagai mahasiswa Program Studi Ilmu Ekonomi pada Fakultas Ekonomi dan Manajemen.

Selama menjalani masa perkuliahan, penulis berhasil mengukir beberapa prestasi yaitu menjadi kandidat Mahasiswa Berprestasi tingkat departemen Ilmu Ekonomi , dan menjadi kandidat Early Recruitment Program dari BNI. Selain itu, penulis juga aktif mengikuti organisasi kemahasiswaan yaitu BEM FEM periode 2005-2006 dan menjadi panitia berbagai kegiatan di kampus.

KATA PENGANTAR

Puji syukur ke hadirat Allah SWT karena atas rahmat dan karunia-Nya penulis dapat menyelesaikan penyusunan skripsi dengan judul “Analisis Dampak Fenomena Disintermediasi Perbankan di Indonesia Pasca Krisis terhadap Perkembangan Sektor Riil dan Pertumbuhan Ekonomi. Penulis tertarik untuk melakukan penelitian dengan judul tersebut karena melihat fenomena disintermediasi perbankan yang terjadi pasca krisis memiliki pengaruh yang besar terhadap perkembangan sektor riil dan pertumbuhan ekonomi. Sehingga diharapkan solusi yang direkomendasikan dapat mengatasi disintermediasi perbankan yang terjadi di Indonesia.

Penulis mengucapkan terimakasih yang sebesar-besarnya kepada semua pihak yang telah membantu hingga selesainya skripsi ini. Ucapan terima kasih penulis ucapkan kepada :

1. Mamah dan bapa atas semua doa, dukungan, pengorbanan dan kasih sayang yang selama ini telah diberikan kepada penulis. Kesabaran dan dukungan dari mereka sangat besar artinya dalam proses penyelesaian skripsi ini.

2. Prof. Dr. H. Didin S. Damanhuri, S.E., M.S., D.E.A. sebagai dosen pembimbing. Terima kasih atas bimbingan dan cakrawala pengetahuan yang telah diberikan selama penulis menyelesaikan skripsi ini. Banyak pengalaman dan hikmah yang diperoleh penulis selama mendapat bimbingan dari beliau.

3. Dr. Sri Hartoyo selaku dosen penguji utama. Terima kasih atas semua saran serta masukan demi perbaikan skripsi ini.

4. Jaenal Effendi, M.A selaku wakil komisi pendidikan. Terima kasih atas saran dalam perbaikan tata cara penulisan skripsi ini.

5. A Yayan, Teh Umi, A Adi, Teh Lia, A Kiki, dan Teh Indah, terima kasih atas semua dukungan, kepercayaan, doa dan kasih sayang yang telah diberikan kepada penulis.

6. Akang, terima kasih atas doa, kesabaran dan kasih sayang serta dukungan yang selalu diberikan setiap saat bagi penulis. You’re a light of my life and big spirit when I’m down.

7. Dr. Mahyus Ekananda, M.M, M.Se dosen Pasca Sarjana Ilmu Ekonomi, FE-UI. Terima kasih atas semua penjelasan yang telah diberikan. Kak Supran, mahasiswa Pasca Sarjana MPKP FE-UI, terima kasih atas semua bantuan yang telah diberikan.

8. Teh Halida, terima kasih telah berbagi pengalaman, memberikan pencerahan, inspirasi, semangat yang diberikan dan lain-lain.

9. Sahabat-sahabatku Irma, Uthye, Nana, Wieke. Thanks for everything,terima kasih telah mengisi hari-hariku selama ini dengan unforgetable moment. Semua dukungan dan doa kalian memberikan arti yang begitu besar bagi penulis.

10. Team satu bimbingan Meda, Nina, dan Deni terima kasih atas dukungan dan doanya serta pengalaman-pengalaman yang dilalui selama bimbingan.

11. Yuliana, Ipul, Tities, dan Heni. Terima kasih atas semua pertolongan yang diberikan kepada penulis. Serta pihak-pihak lain yang tidak dapat penulis sebutkan satu persatu.

Penulis menyadari bahwa tulisan ini jauh dari sempurna. Namun demikian, semoga karya ini dapat bermanfaat bagi penulis dan pihak lain yang membutuhkannya.

Bogor, Agustus 2008

Tatu Nia Wulandari H14104055

DAFTAR ISI

Halaman

DAFTAR ISI... iii

DAFTAR TABEL... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN... viii

I. PENDAHULUAN ... 1 1.1. Latar Belakang ... 1 1.2. Perumusan Masalah ... 6 1.3. Tujuan Penelitian ... 1.4. Manfaat Penelitian ... 9 1.5. Lingkup Permasalahan... 9

II. TINJAUAN PUSTAKA... 12

2.1. Perbankan Sebagai Lembaga Intermediasi Keuangan ... 12

2.2. Definisi dan Konsep Perbankan ... 14

2.3. Definisi dan Konsep Kredit Perbankan... 17

2.4. Mekanisme Kebijakan Moneter ... 19

2.5. Jalur Kredit (Credit Channel) Sebagai Salah Satu Mekanisme Transmisi Kebijakan Moneter... 22

2.6. Penurunan Penyaluran Kredit ... 24

2.6.1. Penurunan Kredit yang Terjadi Karena Penurunan Permintaan ... 25

2.6.2. Penurunan Kredit yang Terjadi Karena Penurunan Penawaran... 26

2.7. Sektor Riil ... 28

2.9. Sertifikat Bank Indonesia... 30

2.10. Penelitian Terdahulu ... 32

2.11. Kerangka Pemikiran... 35

III. METODOLOGI PENELITIAN... 39

3.1. Kasus dan Unit Data ... 39

3.2. Jenis dan Sumber Data ... 39

3.3. Metode Analisis ... 40

3.2.1. Analisis Disintermediasi Perbankan di Indonesia Pasca Krisis ... 41

3.2.2. Analisis Disintermediasi Perbankan terhadap Perkembangan Sektor Riil dan Pertumbuhan Ekonomi... 48

IV. GAMBARAN UMUM PERBANKAN INDONESIA ... 51

4.1. Perbankan Sebelum Krisis 1997 ... 51

4.2. Perbankan Selama Periode Krisis ... 54

4.3. Perbankan Pasca Krisis ... 61

V. HASIL DAN PEMBAHASAN... 64

5.1. Disintermediasi Perbankan Pasca Krisis... 65

5.2. Penyebab Disintermediasi Perbankan ... 69

5.3. Dampak Disintermediasi Perbankan terhadap Perkembangan Sektor Riil dan Pertumbuhan Ekonomi... 84

5.3.1. Disintermediasi Perbankan dan Perkembangan Sektor Riil... 85

5.3.1. Disintermediasi Perbankan dan Pertumbuhan Ekonomi... 92

5.4. Rekomendasi Kebijakan Mengatasi Disintermediasi Perbankan... 99

VI. KESIMPULAN DAN SARAN... 115

6.1. Kesimpulan... 115

DAFTAR PUSTAKA... 118 LAMPIRAN... 121

DAFTAR TABEL

Nomor Halaman

1.1 Perkembangan Total Kredit (Kredit Modal Kerja, Investasi

dan Konsumsi ) 1997-2007... 3

3.1 Data Kuantitatif dan Sumber Perolehannya... 40

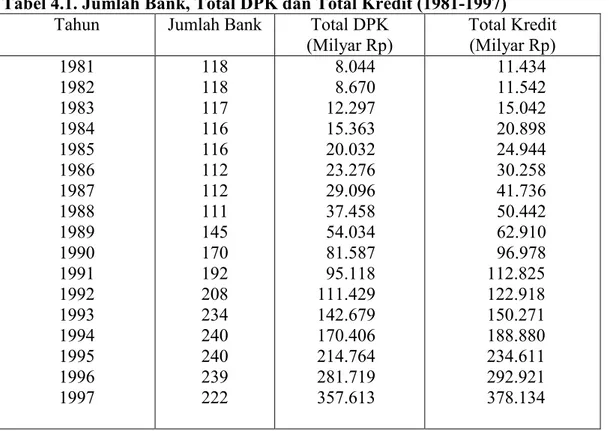

4.1 Jumlah Bank, Total DPK dan Total kredit (1981-1997)... 53

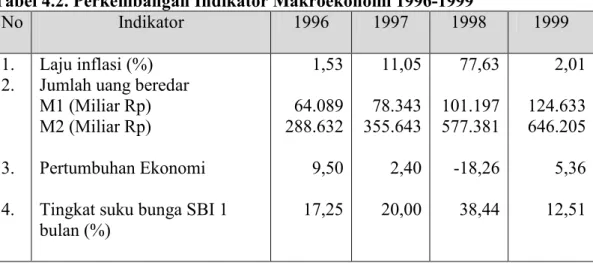

4.2 Perkembangan Indikator Makroekonomi 1996-1999 ... 56

4.3 Indikator Perbankan (1999-2007) ... 62

5.1 Hasil Estimasi Maximum Likelihood Persamaan Permintaan dan Penawaran Kredit ... 69

5.2 Hasil Estimasi terhadap Peubah Terikat LnRS ... 85

DAFTAR GAMBAR

Nomor Halaman

1.1 Jumlah Kredit dan Pertumbuhan Kredit Tahun 1997-2007 ... 3

2.1 Proses Intermediasi Perbankan ... 13

2.2 Transmisi Kebijakan Moneter dengan Pendekatan Kuantitas ... 20

2.3 Transmisi Kebijakan Moneter dengan Pendekatan Harga ... 20

2.4 Mekanisme Transmisi Kebijakan Moneter melalui Jalur Kredit ... 23

2.5 Penurunan Kredit Akibat Menurunnya Permintaan... 26

2.6 Penurunan Kredit Akibat Menurunnya Penawaran... 27

2.7 Kerangka Pemikiran Penelitian... 38

4.1 Spread Suku Bunga ... 58

4.2 Pergerakan Kurs ... 59

4.3 Perkembangan NPL ... 60

4.4 Modal Perbankan Indonesia... 60

5.1 Total Kredit dan Pertumbuhan Kredit Perbankan (1998-2007)... 66

5.2 Total DPK Perbankan (1999-2007) ... 66

5.3 Perkembangan LDR Perbankan (1999-2007) ... 67

5.4 Perbandingan Kapasitas Kredit dan Kredit Aktual (1996-2007) ... 68

5.5 Excess Demand dan Excess Supply Credit... 78

5.6 Pertumbuhan Sektor Peekonomian Indonesia (2002-2001)... 81

DAFTAR LAMPIRAN

Nomor Halaman

1 Data Mentah... 122

2. Daftar Bank Beku Operasi (November 1997)... 124

3 Daftar Bank Beku Operasi (April 1998)... 124

4. Daftar Bank Take Over (April 1998) ... 124

5. Daftar Bank Beku Operasi (Maret 1999) ... 125

6. Daftar Bank Take Over (Maret 1999) ... 125

7. Daftar Bank yang mengikuti Program Rekapitalisasi (Maret 1999)... 125

8. Daftar Bank yang tidak mengikuti Program Rekapitalisasi (Maret 1999)... 126

9. Bank-Bank yang melakukan Merger ... 127

10. Hasil Estimasi Maximum Likelihood (ML)... 128

11. Hasil Estimasi Demand Credit, Supply Credit & Excess Demand Credit ... 129

12. Hasil Estimasi OLS ... 130

13. Hasil Uji Heteroskedastisitas ... 131

14. Hasil Uji Autokorelasi... 131

15. Hasil Uji Normalitas ... 132

I. PENDAHULUAN

1.1 Latar Belakang

Pertumbuhan ekonomi tidak lepas dari peranan sektor riil dalam perekonomian Indonesia. Peranan tersebut harus didukung oleh pemerintah melalui upaya untuk meningkatkan gairah dunia usaha di sektor riil. Salah satu cara yang dapat digunakan untuk mendukung sektor riil yaitu melalui kredit. Hal ini dikarenakan kredit merupakan salah satu instrumen yang sangat berperan bagi sektor riil untuk meningkatkan produktivitasnya. Peningkatan produktivitas sektor riil diharapkan dapat merangsang kondisi dunia usaha yang kondusif.

Sebagaimana umumnya negara berkembang, sumber pembiayaan investasi dan modal kerja sektor riil di Indonesia masih didominasi pembiayaan kredit dari perbankan. Dengan demikian, kredit dan sektor usaha khususnya sektor riil adalah seperti dua sisi mata uang yang tidak bisa dipisahkan satu sama lain. Besarnya peranan kredit menjadikan kredit sebagai salah satu sasaran antara pada mekanisme kebijakan moneter dengan sasaran utama berupa terkendalinya inflasi dan tercapainya pertumbuhan ekonomi yang tinggi.

Sejak terjadinya krisis ekonomi pada pertengahan tahun 1997, seluruh sendi-sendi perekonomian nasional terkena dampak yang sangat besar. Kinerja perekonomian seperti indikator makro menunjukan penurunan yang sangat signifikan. Hal ini terlihat dari pertumbuhan ekonomi yang menunjukan

penurunan tajam sebesar 13,10 persen.1 Lalu terjadi pula kenaikan inflasi yang melambung tinggi mencapai 77,6 persen.2 Di sisi lain, angka pengangguran di Indonesia pada tahun 1998 mencapai 6,1 juta penduduk atau 5,86 persen dari angkatan kerja yang berjumlah 105,2 juta penduduk.3Selain itu, jumlah penduduk miskin pada tahun 1998 pun meningkat drastis menjadi sebesar 49,5 juta penduduk atau 24,2 persen dari total jumlah penduduk sebesar 201,5 juta.4Hal ini merupakan dampak dari penurunan daya beli dan banyaknya perusahaan yang mengurangi dan menghentikan produksinya.

Semakin memburuknya perekonomian Indonesia akibat depresiasi nilai tukar mempunyai dampak buruk bagi perbankan di Indonesia. Krisis tahun 1997 juga mengakibatkan fungsi intermediasi perbankan mengalami gangguan. Terjadinya disintermediasi perbankan ini dapat terlihat dari penurunan jumlah kredit yang disalurkan perbankan ke sektor riil. Penurunan penyaluran kredit ini disebabkan oleh faktor likuiditas bank yang menurun drastis akibat terjadinya krisis perbankan.

Setelah mengalami krisis, pertumbuhan jumlah kredit yang disalurkan ke sektor riil cenderung lambat bahkan menurun drastis pada tahun 1999 (Gambar 1.1). Meskipun jumlah dana pihak ketiga semakin meningkat namun penyaluran

1 Tim INDEF. 2003. Restrukturisasi Perbankan di Indonesia: Pengalaman Bank BNI. Penerbit INDEF, Jakarta. Hal 78.

2 Statistik Indonesia. 1998. Indikator Ekonomi.Buletin Statistik Bulanan, Desember 1998. BPS, Jakarta. Hal. 8.

3Survei Sosial Ekonomi Nasional. Statistik Kesejahteraan Rakyat Tahun 1998. BPS, Jakarta. Hal 151.

0 100000 200000 300000 400000 500000 600000 700000 800000 900000 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 Tahun Ju m la h K re d it (M ily ar R p ) -60.00 -40.00 -20.00 0.00 20.00 40.00 P er tu m b u h an K re d it (% )

Jumlah Kredit Pertumbuhan Kredit

kredit tetap sedikit (Tabel 1.1). Sehingga perkembangan sektor riil pun menjadi lambat.

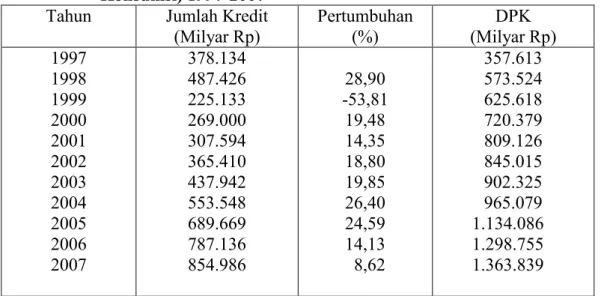

Tabel 1.1 Perkembangan Kredit (Kredit Modal Kerja, Investasi dan Konsumsi) 1997-2007

Tahun Jumlah Kredit

(Milyar Rp) Pertumbuhan (%) DPK (Milyar Rp) 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 378.134 487.426 225.133 269.000 307.594 365.410 437.942 553.548 689.669 787.136 854.986 28,90 -53,81 19,48 14,35 18,80 19,85 26,40 24,59 14,13 8,62 357.613 573.524 625.618 720.379 809.126 845.015 902.325 965.079 1.134.086 1.298.755 1.363.839 Sumber : Bank Indonesia (2007)

Sumber : Bank Indonesia (2007)

Gambar 1.1 Jumlah Kredit dan Pertumbuhan Kredit tahun 1997-2007

Kredit yang disalurkan kepada sektor riil belum cukup untuk menjadi alat pendorong pertumbuhan ekonomi untuk kembali pada level sebelum krisis. Hal

ini akan sangat berdampak pada proses pemulihan ekonomi di Indonesia. Dengan demikian, melambatnya pertumbuhan kredit perbankan di Indonesia pasca krisis 1997 dapat dianggap sebagai salah satu penyebab lambatnya pemulihan ekonomi Indonesia. Apalagi jika dibandingkan dengan negara Asia lainnya yang juga terkena krisis ekonomi seperti Korea Selatan dan Thailand.

Namun demikian, tidak dapat dipungkiri bahwa banyak faktor yang menyebabkan lambatnya pertumbuhan kredit. Lambatnya pertumbuhan kredit beberapa tahun terakhir bisa diakibatkan oleh credit crunch yang menyebabkan terjadinya penurunan penawaran kredit oleh perbankan (supply side constraint), salah satunya karena tingginya tingkat suku bunga SBI. Tingkat suku bunga SBI yang tinggi menyebabkan perbankan beramai-ramai menyimpan dana pihak ketiga dalam bentuk SBI. Credit crunch merupakan suatu situasi dimana terjadi penurunan supply kredit perbankan secara tajam akibat dari menurunnya kemauan bank dalam menyalurkan kredit pada dunia usaha.5Selain credit crunch penyebab lain dari melambatnya pertumbuhan kredit adalah terjadinya credit slowdown. Credit slowdown merupakan situasi dimana terjadi penurunan permintaan kredit dari sektor riil (demand side constraint) secara tajam akibat lesunya perekonomian.6 Dengan demikian, terjadinya credit crunch maupun credit slowdown akan menyebabkan terjadinya penurunan penyaluran kredit perbankan.

5Hal ini dapat tercermin dari meningkatnya spread yaitu selisih antara suku bunga kredit dan suku bunga deposito serta semakin ketatnya kriteria untuk memperoleh kredit.

6Hal ini merupakan konsekuensi logis dari terjadinya kontraksi permintaan agregat dan menurunnya output setelah krisis. Selain itu, penurunan permintaan kredit juga dipicu oleh tingginya tingkat suku bunga kredit, yang berakibat pada semakin mahalnya biaya yang harus ditanggung oleh sektor riil untuk mendapatkan modal melalui kredit perbankan.

Dari terjadinya fenomena disintermediasi perbankan, kemudian terjadilah stagnansi sektor riil. Akibat lebih lanjut dari sektor riil yang masih stagnan, maka jumlah pengangguran dan kemiskinan semakin bertambah. Meskipun indikator makroekonomi relatif membaik, tapi hingga saat ini sektor riil belum membaik karena terjadi disintermediasi perbankan. Hal ini mengindikasikankan bahwa pergerakan sektor moneter dan sektor riil tidak sinergis. Meskipun dari sisi moneter terjadi peningkatan arus moneter tapi ternyata tidak diimbangi oleh peningkatan arus barang dan jasa yang setara. Hal ini mengindikasikan adanya ketidakseimbangan antara arus moneter serta arus barang dan jasa. Hal ini sering disebut sebagai decoupling, yaitu fenomena keterputusan antara cepatnya arus uang dengan arus barang dan jasa.7

Fenomena tersebut biasanya diiringi pula dengan terjadinya “ekonomi balon” (bubble economy) yaitu sebuah ekonomi yang besar dalam perhitungan kuantitas moneternya, namun tidak diimbangi oleh sektor riil bahkan sektor riil tertinggal sangat jauh perkembangannya.8Situasi tersebut terjadi seperti pada era Orde Baru, dimana begitu besarnya kekayaan nasional tapi sebagian besar dihasilkan modal asing. Bahkan modal tersebut adalah utang luar negeri, baik yang dalam bentuk utang pemerintah maupun utang swasta. Maka fenomena tersebut telah terbukti membahayakan perekonomian Indonesia, karena perekonomian menjadi rapuh yang ditunjukan oleh terjadinya krisis besar tahun 1997.

7

Didin S. Damanhuri. 2006. Korupsi, Reformasi Birokrasi, & Masa Depan Ekonomi Indonesia. Lembaga Penerbit FE-UI, Jakarta. Hal. 74

Dengan demikian, permasalahan disintermediasi perbankan harus segera diatasi demi terwujudnya sinergitas antara sektor riil dan sektor moneter dalam perekonomian Indonesia. Sehingga dapat tercapai akselerasi pertumbuhan ekonomi di Indonesia.

1.2 Perumusan Masalah

Seperti kita ketahui bahwa sektor riil merupakan sektor-sektor ekonomi yang mempunyai kontribusi langsung terhadap GDP dan mempunyai kontribusi yang besar dalam penyerapan tenaga kerja. Maka pertumbuhan sektor riil dapat mengatasi masalah pengangguran dan secara tidak langsung mengurangi kemiskinan. Besarnya peran sektor riil tersebut bagi pendapatan nasional perlu didukung oleh kinerja perbankan yang baik. Dalam hal ini, sektor perbankan berperan dalam menyalurkan kredit kepada sektor riil untuk menunjang keberlangsungan usaha sektor riil tersebut. Kredit yang disalurkan perbankan yaitu kredit yang bersifat produktif yang terdiri dari kredit investasi dan kredit modal kerja.

Namun setelah terjadi krisis ekonomi, perbankan Indonesia mengalami keterpurukan. Dalam menghadapi keterpurukan perbankan, pemerintah melakukan berbagai reformasi di sektor keuangan seperti restrukturisasi perbankan melalui program penyehatan perbankan. Namun, selama berlangsungnya program ini, jumlah penyaluran kredit ke sektor riil masih rendah. Turunnya jumlah kredit yang disalurkan dan lambatnya pertumbuhan aliran kredit ke sektor riil tentu akan menekan investasi yang pada akhirnya berdampak pada

pertumbuhan ekonomi. Apalagi untuk memacu pertumbuhan ekonomi 2007 sesuai target yaitu sebesar 5,8 persen sampai 6,6 persen sangat diperlukan dukungan kredit dari perbankan yang tinggi untuk membiayai sektor riil agar dapat menggenjot pertumbuhan ekonomi tersebut.

Penurunan jumlah kredit yang disalurkan dan lambatnya pertumbuhan penyaluran kredit tersebut mengindikasikan adanya disintermediasi perbankan (Tabel 1.1). Gagalnya fungsi intermediasi perbankan juga dianggap sebagai salah satu penyebab dari lambannya pergerakan sektor riil. Padahal perbankan mengalami kelebihan likuiditas (overliquid) hingga sekitar 450 triliun rupiah, tetapi sektor riil menderita karena tidak kunjung terkucurnya kredit. 9 Disintermediasi perbankan juga dipacu pula oleh banyaknya dana pihak ketiga di perbankan yang tidak disalurkan untuk kredit melainkan disimpan dalam bentuk SBI. Sementara itu, kelebihan likuiditas perbankan yang mencapai 450 triliun rupiah, sebesar 200 triliun rupiah terserap di SBI dan 150 triliun rupiah dibelikan surat berharga lainnya dan 100 triliun rupiah untuk transaksi antar bank.10

Berdasarkan uraian di atas dan merujuk pada latar belakang penelitian ini, maka dapat dirumuskan beberapa permasalahan yang dapat dikaji dalam penelitian ini, yaitu :

1. Apakah telah terjadi fenomena disintermediasi perbankan di Indonesia pasca krisis?

9Sri Hartati Samhadi, 2007. Jangan Lagi Sia-siakan Momentum. Kompas edisi Sabtu, 27 Januari 2007. Hal. 33.

2. Apa yang menjadi faktor penyebab terjadinya fenomena disintermediasi perbankan di Indonesia ?

3. Bagaimana pengaruh dari terjadinya fenomena disintermediasi perbankan terhadap perkembangan sektor riil dan pertumbuhan ekonomi ?

4. Bagaimana solusi yang dapat direkomendasikan untuk mengatasi terjadinya disintermediasi perbankan di Indonesia sehingga efektif menstimulus perkembangan sektor riil dan pertumbuhan ekonomi ?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan masalah yang diuraikan di atas, maka tujuan dari penelitian ini, yaitu :

1. Menganalisis terjadinya fenomena disintermediasi perbankan di Indonesia pasca krisis.

2 Menganalisis faktor yang menyebabkan terjadinya fenomena disintermediasi perbankan di Indonesia.

3 Menganalisis pengaruh dari terjadinya fenomena disitermediasi perbankan terhadap perkembangan sektor riil dan pertumbuhan ekonomi.

4 Merekomendasikan solusi yang dapat mengatasi terjadinya disintermediasi perbankan di Indonesia sehingga efektif menstimulus perkembangan sektor riil dan pertumbuhan ekonomi.

1.4 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat bagi beberapa pihak, antara lain :

1. Bagi Bank Indonesia, pemerintah, perbankan dan pelaku usaha di sektor riil penelitian ini dapat dijadikan bahan pertimbangan dalam mengatasi permasalahan disintermediasi perbankan yang berpengaruh terhadap perkembangan sektor riil dan pertumbuhan ekonomi di Indonesia.

2. Bagi masyarakat umum, diharapkan penelitian ini dapat menambah wawasan masyarakat mengenai kredit dan permasalahan ekonomi yang sedang terjadi pada kredit perbankan dan sektor riil.

3. Bagi kalangan akademisi, diharapkan penelitian ini dapat menambah khasanah ilmu pengetahuan.

4. Bagi peneliti selanjutnya, diharapkan penelitian ini dapat menjadi bahan rujukan dengan topik penelitian yang serupa mengenai disintermediasi perbankan terhadap perkembangan sektor riil dan pertumbuhan ekonomi.

1.5 Lingkup Permasalahan

1. Studi wilayah pada penelitian ini adalah tingkat nasional, yaitu Negara Indonesia.

2. Periode amatan pada penelitian ini yaitu periode pasca krisis yaitu dari kuartal satu tahun 1999 sampai dengan kuartal tiga tahun 2007. Hal ini dimaksudkan agar penelitian ini dapat menganalisis terjadinya disintermediasi perbankan setelah krisis ekonomi 1997. Lalu penyebab

disintermediasi perbankan tersebut dideteksi apakah berasal dari sisi permintaan atau penawaran kredit.

3. Pengertian Bank Umum pada penelitian ini terdiri dari bank BUMN (Persero), Bank Umum Swasta Nasional (BUSN), Bank Pembangunan Daerah (BPD), Bank Asing dan Bank Campuran di Indonesia.

4. Dalam penelitian ini sumber data yang digunakan adalah data sekunder bulanan yang berasal dari laporan tahunan, laporan bulanan dan data statistik berbagai edisi. Data tersebut berasal dari Bank Indonesia, Badan Pusat Statistik dan Bursa Efek Jakarta (BEJ).

5. Gross Domestic Product (GDP) riil pada penelitian ini yaitu GDP yang diukur dengan harga konstan yaitu tahun dasar 2000.

6. Suku bunga kredit yang digunakan pada penelitian ini yaitu suku bunga kredit modal kerja (KMK) dari seluruh Bank Umum.

7. Suku bunga Sertifikat Bank Indonesia yang digunakan pada penelitian ini yaitu suku bunga SBI berjangka waktu 1 bulan pada saat lelang SBI di Bank Indonesia.

8. Pengertian kapasitas kredit pada penelitian ini yaitu jumlah dari total pasiva seluruh bank umum dikurangi kas (cash in vault) dikurangi modal dikurangi Giro Wajib Minimum (GWM).

9. Pengertian NPL (Non Performing Loan) pada penelitian ini yaitu prosentase jumlah kredit bermasalah terhadap total kredit.

10. Pada penelitian ini, pengertian nilai tukar yaitu nilai tengah kurs Rupiah terhadap Dolar US (US$).

11. Pada penelitian ini, pengertian Indeks Harga Saham Gabungan (IHSG) yaitu indeks harga semua saham yang terdaftar pada Bursa Efek Jakarta (BEJ).

12. Pengertian CA pada penelitian ini yaitu rasio modal bank umum terhadap total aset.

13. Pengertian inflasi pada penelitian ini yaitu perubahan IHK bulanan.

14. Pada penelitian ini yang dimaksud dengan pertumbuhan ekonomi adalah GDP riil Indonesia yang diukur dengan harga konstan yaitu tahun dasar 2000. Sedangkan perkembangan sektor riil adalah PDB riil dari sektor riil. Adapun yang dimaksud sektor riil adalah Sektor Pertanian, Peternakan, Kehutanan dan Perikanan; Sektor Pertambangan dan Galian; Sektor Industri Pengolahan; Sektor Listrik, Gas dan Air Minum; Sektor Bangunan; Sektor Perdagangan, Hotel dan Restoran; dan Sektor Pengangkutan dan Komunikasi.

15. Semua data dalam penelitian ini telah diubah menjadi bentuk logaritma natural (ln) kecuali data yang berbentuk persentase.

16. Semua data dalam penelitian ini telah diubah menjadi data riil dengan cara dibagi dengan IHK bagi data nominal dan bagi data persentase dikurangi inflasi year on year.

II. TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1. Perbankan Sebagai Lembaga Intermediasi Keuangan

Lembaga keuangan merupakan bagian dari sistem keuangan yang memiliki peran langsung dalam aktivitas perekonomian. Lembaga keuangan adalah badan usaha yang kekayaannya terutama dalam bentuk aset keuangan dibandingkan aset nonfinansial atau aset riil.11 Lembaga keuangan berfungsi menghimpun dana dari masyarakat lalu kemudian menyalurkannya dalam bentuk kredit kepada nasabah dan menanamkan dananya dalam surat-surat berharga.

Lembaga keuangan berdasarkan kemampuannya menghimpun dana dari masyarakat secara langsung dapat dikelompokkan lembaga keuangan depositori (depository financial institution) dan lembaga keuangan non depositori (non depository financial institution). 12 Perbankan dalam hal ini termasuk kedalam kelompok lembaga keuangan depositori (depository financial institution) karena menghimpun dana secara langsung dari masyarakat dalam bentuk simpanan (deposit) seperti giro, tabungan dan deposito berjangka yang diterima dari penabung atau unit surplus. 13 Di sisi lain, Levine mengelompokkan fungsi utama dari lembaga keuangan dimana perbankan termasuk di dalamnya, ke dalam 5 fungsi dasar, yaitu:14

11 Dahlan Siamat. 2001. Manajemen Lembaga Keuangan. Edisi ketiga. Lembaga Penerbit FE-UI, Jakarta. Hal. 5.

12 Ibid. Hal. 6. 13 Ibid

14 Ross Levine. 1996. Financial Development and Economic Growth : Views and Agenda. Policy Research Working Paper. World Bank. Hal. 6.

1. memobilisasi tabungan;

2. mengalokasikan pendanaan ke tempat yang produktif; 3. memfasilitasi perdagangan barang dan jasa;

4. memfasilitasi perdagangan (trading), perlindungan terhadap nilai mata uang (hedging), diversifikasi dan mengumpulkan resiko, dan

5. mengawasi penggunaan dana yang disalurkan.

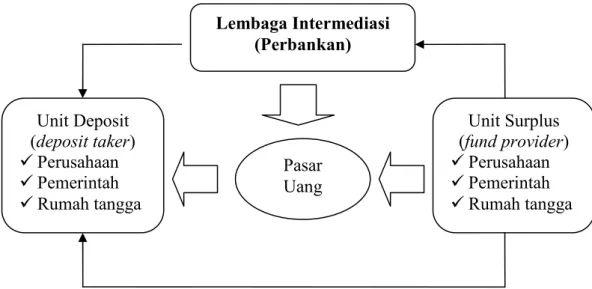

Dalam aktivitas ekonomi sehari-hari , metode transfer dana tidak semua dana dari unit surplus (fund provider) dapat langsung disalurkan kepada unit defisit (deposit taker) akibat adanya berbagai perbedaan kepentingan.15 Maka perbedaan kepentingan kedua belah pihak tersebut dijembatani oleh perbankan, sehingga perbankan disebut sebagai lembaga intermediasi keuangan (financial intermediaries institution). Proses tersebut dapat digambarkan sebagai berikut :

Indirect Finance

Direct finance Sumber : Siamat Dahlan, 2001

Gambar 2.1. Proses Intermediasi Perbankan

15 Dahlan Siamat. Op. Cit. Hal. 15.

Lembaga Intermediasi (Perbankan) Unit Deposit (deposit taker) Perusahaan Pemerintah Rumah tangga Unit Surplus (fund provider) Perusahaan Pemerintah Rumah tangga Pasar Uang

Perbankan menghimpun dana dari masyarakat secara langsung dalam bentuk simpanan (deposit). Dana yang terakumulasi tersebut disalurkan perbankan kepada sektor riil dan masyarakat dalam bentuk investasi, modal kerja dan pembiayaan lainnya. Maka fungsi intermediasi perbankan memiliki efek strategis bagi perekonomian yaitu berperan sebagai lembaga intermediasi keuangan yang mengalokasikan dana secara efektif dan efisien ke sumber-sumber yang produktif. Sehingga hal tersebut dapat memacu pertumbuhan ekonomi suatu negara.

Selain itu, Frederick S. Miskhin menyebutkan betapa pentingnya perbankan , “ Banks are what make financial markets work. Without them, financial markets would not be able to move funds from people who save to people who have productive investment opportunities. They thus also have important effect on the performance of the economy as a whole”. 16

2.2. Definisi dan Konsep Perbankan

Adanya perbankan sebagai lembaga intermediasi keuangan dapat membantu masyarakat dalam aktivitas ekonomi. Adapun definisi bank menurut Dendawijaya, yaitu:

Bank adalah suatu badan usaha yang tugas utamanya sebagai lembaga perantara keuangan (financial iintermediaries), yang menyalurkan dana dari pihak yang berkelebihan dana (idle fund/surplus unit) kepada pihak

16 Frederick S. Miskhin. 1997. The Economics of Money, banking and Financial Markets. Fifth edition. Addison Wesley Longman Inc, New York. Hal. 7.

yang membutuhkan dana (deficit unit) dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.17

Berdasarkan pasal 5 Undang-undang No.10 Tahun 1998, bank di Indonesia menurut jenisnya dikelompokan menjadi Bank Umum dan Bank Perkreditan rakyat. 18 Namun dalam penelitian ini, lebih difokuskan pada Bank Umum, bukan Bank Perkreditan Rakyat. Adapun definisi dari Bank Umum adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.19 Kelompok Bank yang termasuk Bank Umum di indonesia adalah Bank BUMN, Bank Umum Swasta Nasional (BUSN), Bank Pembangunan Daerah (BPD), Bank asing dan Bank Campuran. 20

Sedangkan kegiatan usaha Bank Umum menurut pasal 6 Undang-undang No. 10 Tahun 1998 diantaranya adalah :21

a. menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, dan bentuk lainnya yang dipersamakan dengan itu;

b. memberikan kredit;

c. menerbitkan surat pengakuan utang;

d. membeli, menjual atau menjamin atas resiko sendiri maupun untuk kepentingan dan atas perintah nasabahnya: surat-surat wesel, surat

17 Lukman Dendawijaya. 2001. Manajemen perbankan. Cetakan ke-1. Ghalia Indonesia, Jakarta. Hal. 25.

18 Ibid. Hal. 18. 19 Ibid. Hal. 17.

20 Dahlan Siamat. Op. Cit. H. 22.

pengakuan utang, kertas perbendaharaan negara dan surat jaminan pemerintah, sertifikat Bank Indonesia (SBI), obligasi, surat dagang berjangka waktu sampai dengan satu tahun, surat berharga lain berjangka waktu sampai satu tahun;

e. memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan nasabah;

f. menempatkan dana pada, meminjam dana dari, atau meminjamkan dana kepada bank lain, baik dengan menggunakan surat, sarana telekomunikasi maupun dengan wesel unjuk, cek atau sarana lainnya;

g. menerima pembayaran dari tagihan atas surat berharga dan melakukan perhitungan dengan atau antar pihak ketiga;

h. menyediakan tempat untuk menyimpan barang dan surat berharga;

i. melakukan kegiatan penitipan untuk kepentingan pihak lain berdasarkan suatu kontrak;

j. melakukan penempatan dana dari nasabah kepada nasabah lainnya dalam bentuk surat berharga yang tidak tercatat di bursa efek;

k. (dihapus)

l. melakukan kegiatan anjak piutang, usaha kredit dan kegiatan wali amanat; m. menyediakan pembiayaan dan atau melakukan kegiatan lain berdasarkan

prinsip syariah, sesuai dengan ketentuan yang ditetapkan oleh Bank Indonesia;

n. melakukan kegiatan lain yang lazim dilakukan oleh bank sepanjang tidak bertentangan dengan undang-undang ini dan peraturan perundang-undangan yang berlaku.

Dengan melihat berbagai kegiatan usaha bank tersebut, maka bagi sebuah bank, dana merupakan darah dalam tubuh badan usaha dan persoalan paling utama. Tanpa dana, bank tidak dapat berfungsi sama sekali. Menurut Sinungan (1992), dana-dana bank yang digunakan sebagai alat bagi operasional suatu bank bersumber dari dana-dana sebagai berikut :22

1. Dana pihak kesatu

Merupakan dana dari modal sendiri yang berasal dari para pemegang saham. Adapun dana modal sendiri ini terdiri dari modal disetor, agio saham, cadangan-cadangan dan laba ditahan.

2. Dana pihak kedua

Merupakan dana pinjaman yang berasal dari pihak luar, yang terdiri atas dana-dana : call money, pinjaman biasa antarbank, pinjaman dari Lembaga Keuangan Bukan Bank (LKBB) dan pinjaman dari bank sentral (BI). 3. Dana pihak ketiga

Merupakan dana yang berupa simpanan dari masyarakat, terdiri dari beberapa jenis yaitu giro (Demand deposit), deposito (Time deposit), dan tabungan (Saving).

2.3. Definisi dan konsep Kredit Perbankan

Kata kredit berasal dari bahasa Latin credere yang berarti kepercayaan. Kepercayaan yang dimaksud adalah antara si pemberi dan si penerima kredit. 23 Kredit juga dapat didefinisikan sebagai pemberian prestasi (misalnya uang dan barang) dengan balas prestasi (kontraprestasi) yang akan terjadi pada waktu mendatang.24

Sedangkan menurut UU No. 7 Tahun 1992 tentang Pokok-pokok Perbankan, definisi kredit yaitu: 25

Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan pinjaman-pinjaman antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan jumlah bunga, imbalan, atau pembagian hasil keuntungan.

Namun dalam arti luas, kredit didasarkan atas komponen-komponen kepercayaan, risiko dan pertukaran ekonomi di masa mendatang. Menurut Simomangkir, kredit perbankan mempunyai fungsi yang penting dalam kehidupan perekonomian dan perdagangan diantaranya adalah :26

1. Kredit pada hakikatnya dapat meningkatkan daya guna uang. 2. Kredit dapat meningkatkan peredaran lalu lintas uang. 3. Kredit dapat meningkatkan daya guna dan peredaran barang. 4. Kredit merupakan salah satu alat stabilisasi ekonomi.

5. Kredit dapat meningkatkan kegairahan berusaha.

23 O.P Simomangkir. 2004. Pengantar Lembaga Keuangan Bank dan Nonbank. Cetakan ke-2. Ghalia Indonesia, Bogor. Hal. 100.

24 Ibid. 25 Ibid

6. Kredit dapat meningkatkan pemerataan pendapatan.

7. Kredit merupakan alat untuk meningkatkan hubungan internasional.

Mengingat banyaknya fungsi kredit dalam kehidupan perekonomian dan perdagangan, maka kredit pun dikelompokkan berdasarkan maksud dan tujuannya. Secara garis besar, kredit dikelompokkan menjadi 3 jenis, yaitu :27

1. Kredit modal kerja

Kredit yang diberikan kepada nasabah kredit (debitor) untuk membiayai kebutuhan modal kerja perusahaan debitor.

2. Kredit investasi

Kredit yang diberikan kepada nasabah kredit (debitor) untuk membiayai pembelian barang modal (investasi).

3. Kredit konsumsi

Kredit yang diberikan kepada nasabah kredit (debitor) untuk keperluan pembelian barang-barang konsumsi yang diperlukan debitor.

2.4. Mekanisme Kebijakan Moneter

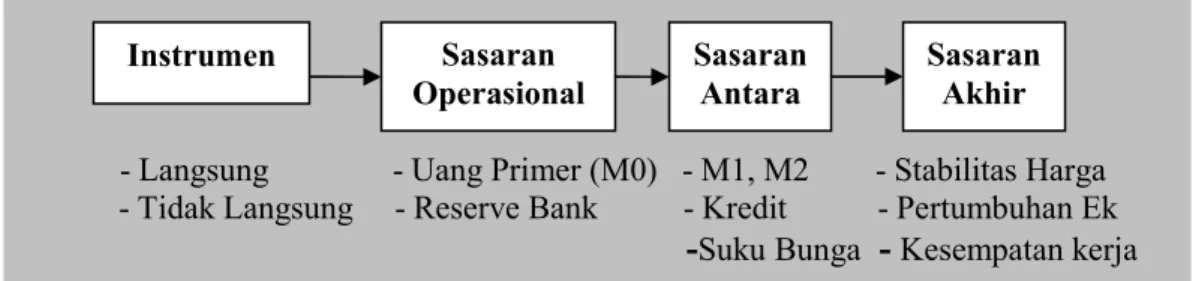

Kebijakan moneter sebagai salah satu kebijakan ekonomi mempunyai peran penting dalam perekonomian suatu negara. Peran tersebut dapat dilihat dari kemampuannya dalam mempengaruhi pertumbuhan ekonomi, stabilitas harga dan perluasan kesempatan kerja. Hal-hal tersebut sering dijadikan sasaran akhir dari suatu kebijakan moneter. Untuk mencapai sasaran akhir tersebut, harus terdapat suatu jalur yang dilalui yaitu mekanisme transmisi kebijakan moneter. Mekanisme

Instrumen Sasaran Operasional Sasaran Antara Sasaran Akhir Instrumen Sasaran Operasional Sasaran Akhir

transmisi kebijakan moneter merupakan penggunaan instrumen moneter yang dimiliki Bank Sentral yang akan mempengaruhi sasaran antara untuk mencapai sasaran akhir berupa stabilitas harga, pertumbuhan ekonomi, dan perluasan kesempatan kerja.

Suatu kebijakan moneter bisa memiliki sasaran akhir tunggal ataupun sasaran akhir ragam. Pada umumnya, kebijakan moneter dengan sasaran akhir tunggal menggunakan pendekatan harga (price-based structure), sementara kebijakan moneter dengan sasaran akhir ragam pada umumnya menggunakan pendekatan kuantitas (quantity-based structure).28 Pada Gambar 2.2 dan 2.3 disajikan kerangka secara umum dari kedua pendekatan tersebut.

- Langsung - Uang Primer (M0) - M1, M2 - Stabilitas Harga - Tidak Langsung - Reserve Bank - Kredit - Pertumbuhan Ek

-SukuBunga -Kesempatan kerja

Sumber : Ascarya, 2002

Gambar 2.2. Transmisi Kebijakan Moneter dengan Pendekatan Kuantitas

Variabel- variabel informasi

-Langsung Suku Bunga Stabilitas Harga

- Tidak langsung

Sumber : Ascarya, 2002

Gambar 2.3. Transmisi Kebijakan Moneter dengan Pendekatan Harga

28Ascarya. 2002. Instrumen-Instrumen Pengendalian Moneter. Seri Kebanksentralan No. 3. Pusat

Pendekatan kuantitas menyatakan bahwa pengendalian besaran-besaran moneter dapat secara efektif mengendalikan stabilitas perekonomian.29 Sedangkan pendekatan harga menyatakan bahwa pengendalian tingkat hargalah yang secara efektif dapat mengendalikan stabilitas perekonomian.30 Dari Gambar 2.2 dan 2.3 dapat dilihat bahwa untuk mencapai sasaran akhir yang diinginkan, baik ragam maupun tunggal, kerangka kebijakan moneter pada umumnya terdiri dari beberapa bagian. Bagian tersebut yaitu instrumen dan sasaran operasional untuk pendekatan harga, sedangkan untuk pendekatan kuantitas yaitu instrumen, sasaran operasional dan sasaran antara.

Dalam pendekatan kuantitas, untuk mencapai sasaran akhir yang diinginkan terdapat lag antara pelaksanaan kebijakan dengan tercapai atau tidaknya sasaran akhir itu.31 Sehingga diperlukan sasaran antara untuk mengetahui dengan segera indikasi kebijakan yang dilakukan. Sasaran antara dipilih yang memiliki keterkaitan stabil dengan sasaran akhir, cakupannya luas, dapat dikendalikan otoritas moneter, tersedia relatif cepat, akurat dan tidak sering direvisi.32 Sasaran antara yang dapat digunakan yaitu M1, M2, kredit perbankan dan suku bunga. Sementara itu, untuk mencapai sasaran antara, diperlukan sasaran yang bersifat operasional agar proses transmisi dapat berjalan sesuai dengan

29 Ibid. 30 Ibid. 31Ibid. 32 Ibid. Hal. 3

rencana.33 Beberapa pilihan sasaran opersional diantaranya uang primer (M0), reserve bank dan suku bunga (jangka pendek). Selanjutnya untuk mencapai sasaran operasional bank sentral memerlukan alat-alat yang dapat secara langsung atau tidak langsung mempengaruhi sasaran operasional.34 Alat-alat tersebut biasa disebut sebagai instrumen.

Bentuk instrumen langsung yang banyak digunakan adalah pengendalian suku bunga (interest rate ceilings), pagu kredit dan kredit program bank sentral. Sementara itu, secara umum bentuk instrumen tidak langsung yang banyak digunakan yaitu Operasi Pasar Terbuka (OPT), Giro Wajib Minimum (GWM), dan fasilitas diskonto.35

2.5. Jalur Kredit (Credit Channel) sebagai Salah Satu Mekanisme Transmisi Kebijakan Moneter

Mekanisme transmisi kebijakan moneter di Indonesia terdiri dari lima jalur yaitu jalur nilai tukar, jalur kredit, jalur suku bunga, jalur ekspektasi dan jalur harga aset.36 Salah satu jalur yang melihat pengaruh kebijakan moneter terhadap kredit yaitu jalur kredit (Credit Channel).

33 Ibid. 34 Ibid 35 Ibid. Hal. 6.

36 Perry W. dan Solikin. 2003. Kebijakan Moneter di Indonesia. Seri Kebanksentralan No. 6. Pusat Pendidikan dan Studi Kebanksentralan (PPSK) Bank Indonesia, Jakarta. Hal. 19.

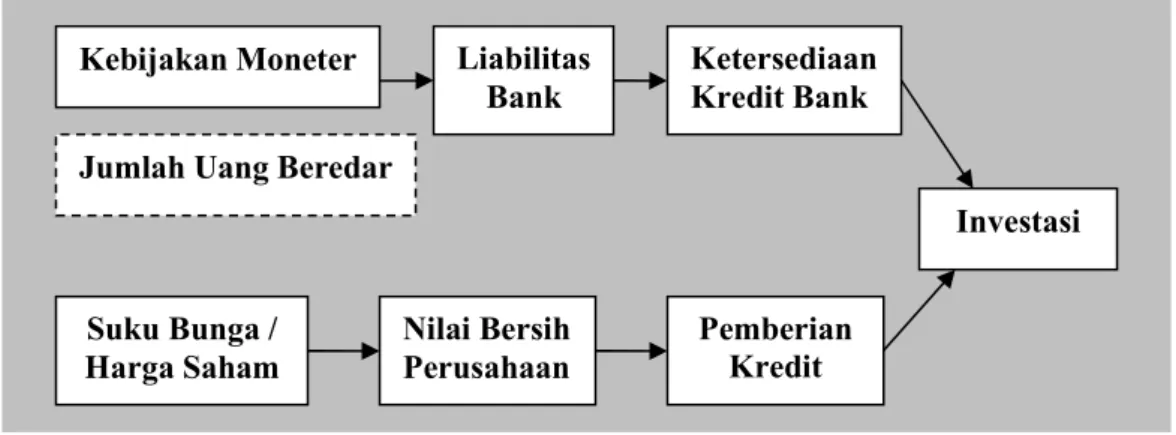

Kebijakan Moneter Jumlah Uang Beredar

Investasi Suku Bunga / Harga Saham Liabilitas Bank Pemberian Kredit Ketersediaan Kredit Bank Nilai Bersih Perusahaan Sumber : Perry Warjiyo dan Solikin, 2003

Gambar 2.4 Mekanisme Transmisi Kebijakan Moneter melalui Jalur kredit

Berdasarkan Gambar 2.4 dapat dillihat bahwa jalur kredit dapat dibedakan menjadi dua jalur yaitu jalur pinjaman bank (bank lending channel) dan jalur neraca perusahaan(balance sheet channel).

1. Jalur Pinjaman Bank (bank lending channel)

Jalur pinjaman bank menekankan pengaruh kebijakan moneter pada kondisi keuangan bank. Pada jalur ini, selain sisi aset, sisi liabilitas bank juga merupakan komponen penting dalam mekanisme transmisi kebijakan moneter .37 Apabila bank sentral melaksanakan kebijakan ekspansif, misalnya melalui penurunan GWM di bank sentral, maka cadangan dana yang ada di bank akan mengalami peningkatan sehingga dana yang dapat dipinjamkan oleh bank (loanable fund) akan mengalami peningkatan. Sehingga kemampuan bank untuk memberikan kredit akan meningkat. Kondisi ini akan mendorong peningkatan investasi yang berdampak pada peningkatan output.

GWM H Loanable Fund bank H Pemberian Kredit H Investasi H Output

2. Jalur Neraca Perusahaan (balance sheet channel)

Jalur neraca perusahaan menekankan pengaruh kebijakan moneter pada kondisi keuangan perusahaan dan selanjutnya mempengaruhi akses perusahaan untuk mendapatkan kredit.38 Apabila bank sentral melakukan kebijakan moneter ekspansif, maka suku bunga di pasar uang akan turun, yang mendorong harga saham mengalami peningkatan. Sejalan dengan peningkatan tersebut, nilai bersih perusahaan (networth) akan meningkat, yang selanjutnya mengurangi tindakan adverse selection dan moral hazard oleh perusahaan. Kondisi ini mendorong pemberian kredit oleh bank, selanjutnya meningkatkan investasi dan pada akhirnya meningkatkan output.

M H r H P saham H networth H adverse selection dan moral hazard H Pemberian Kredit H Investasi H Output

2.6. Penurunan Penyaluran Kredit

Penurunan penyaluran kredit dapat terjadi karena adanya penurunan dari sisi penawaran atau permintaan terhadap kredit perbankan. Dengan terjadinya penurunan penyaluran kredit, maka fungsi intermediasi perbankan akan terganggu. Perbankan yang seharusnya menjadi perantara antara sektor moneter dan sektor riil menjadi tidak mampu lagi menggerakkan perkembangan dunia usaha melalui kredit yang disalurkan perbankan. Hal ini tentu saja akan mengurangi efektivitas dari kebijakan moneter itu sendiri, terutama melalui jalur kredit (credit channel). Berbagai penelitian telah menemukan fenomena

penurunan penyaluran kredit perbankan baik akibat penurunan permintaaan ataupun penawaran kredit. Untuk membedakan fenomena penurunan kredit perbankan (disintermediasi), maka dapat dibedakan berdasarkan faktor-faktor yang mempengaruhinya yaitu dari sisi permintaan dan penawaran kredit dalam pasar kredit.

2.6.1. Penurunan Kredit yang Terjadi Karena Penurunan Permintaan

Penurunan kredit akibat faktor-faktor permintaan merupakan hal yang sering terjadi ketika perekonomian suatu negara mengalami kelesuan (resesi), terutama karena masih lemahnya aktivitas investasi. Dari sisi mikro, pada perusahaan, masalah struktural seperti penyesuaian untuk mengurangi rasio utang terhadap modal (debt equity ratio) yang meningkat akibat krisis juga menjadi penyebab turunnya permintaan kredit.39 Selain itu, faktor melemahnya investasi pada saat resesi ditambah dengan faktor ketidakpastian (uncertainty) dan iklim usaha (business confidence) yang kurang baik, juga merupakan penyebab turunnya permintaan kredit.

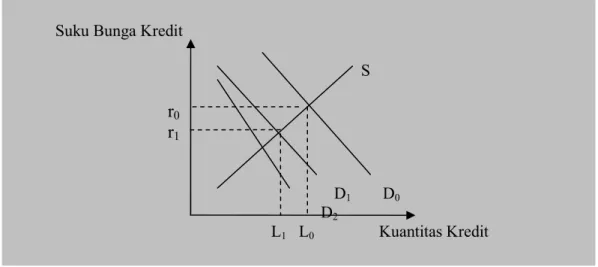

Seperti yang diilustrasikan pada Gambar 2.5, melemahnya aktivitas perekonomian menyebabkan penurunan permintaan (demand) kredit. Sehingga kurva permintaan kredit bergeser ke bawah, dari D0 ke D1. Jika tidak terjadi perubahan dari sisi penawaran (supply), maka pergeseran demand tersebut akan mendorong suku bunga turun dan kuantitas kredit lebih rendah dari semula (r1,L1).

39 Agung, et al. 2001. Credit Crunch di Indonesia Setelah Krisis:Fakta, Penyebab dan Implikasi

Suku Bunga Kredit S r0 r1 D1 D0 D2 L1 L0 Kuantitas Kredit

Sumber : Agung et al. 2001

Gambar 2.5 Penurunan Kredit Akibat Menurunnya Permintaan

Namun jika penurunan kredit akibat fakor struktural mikroekonomi, maka pergeseran permintaan juga diikuti oleh curamnya kurva permintaan (D2). Sehingga permintaan kredit menjadi kurang sensitif terhadap perubahan harga kredit.40

2.6.2. Penurunan Kredit yang Terjadi Karena Penurunan Penawaran

Penurunan kredit dari sisi penawaran disebabkan oleh turunnya kemauan bank untuk memberikan kredit. Adapun faktor-faktor yang dapat menyebabkan menurunnya keinginan perbankan untuk memberikan kredit dapat bersumber dari faktor internal maupun faktor eksternal. Faktor internal berupa rendahnya kualitas aset perbankan, tingginya NPL dan anjloknya modal perbankan akibat depresiasi serta negative interest margin yang akan menurunkan kemampuan bank untuk menyalurkan kredit.41 Sedangkan faktor eksternal berupa menurunnya tingkat

40 Ibid. Hal. 6 41 Ibid.

kelayakan kredit (creditworthness) dari debitur akibat melemahnya kondisi keuangan perusahaan.42 Sehingga bank akan mengalami kesulitan untuk membedakan tingkat kelayakan kredit dari debitur. Dengan demikian akan terjadi asymetric information dan pada gilirannya akan mengurangi volume kredit perbankan.

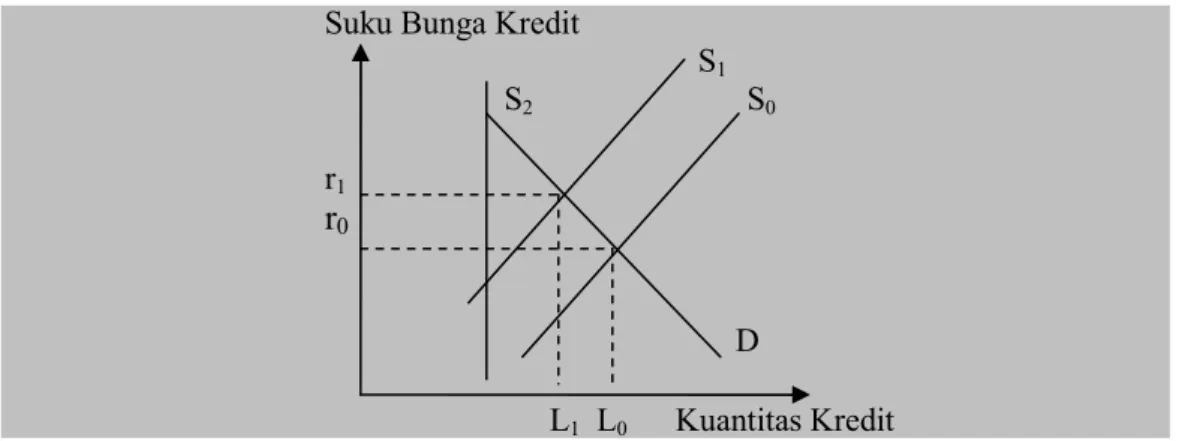

Berdasarkan Gambar 2.6, diilustrasikan bahwa penurunan penawaran kredit baik karena faktor internal maupun eksternal menyebabkan pergeseran kurva supply ke atas (S0ke S1). Hal ini akan mendorong suku bunga meningkat dan menurunnya kuantitas kredit (r1,L1). Namun demikian, keengganan bank untuk menyalurkan kredit seringkali tidak diikuti oleh kenaikan suku bunga, tapi diikuti oleh pengurangan kredit secara kuantitas (non-price credit rationing). Non-price credit rationing ini akan menggeser kurva supply ke kiri atas dan kurva menjadi vertikal (S2). Hal ini mencerminkan bahwa kurva penawaran kredit menjadi tidak sensitif terhadap perubahan suku bunga.

Suku Bunga Kredit

S1 S2 S0 r1 r0 D L1 L0 Kuantitas Kredit

Sumber : Agung et al.2001

Gambar 2.6 Penurunan Kredit Akibat Menurunnya Penawaran

Penurunan penyaluran kredit akibat penurunan penawaran kredit dapat menyebabkan terjadinya credit crunch. Credit crunch merupakan suatu situasi dimana terjadi penurunan supply kredit perbankan secara tajam akibat dari menurunnya kemauan bank dalam menyalurkan kredit pada dunia usaha. Hal ini dapat tercermin dari meningkatnya spread yaitu selisih antara suku bunga kredit dan suku bunga deposito serta semakin ketatnya kriteria untuk memperoleh kredit. Dalam kondisi ekstrim, credit crunch terjadi dalam bentuk credit rationing, yaitu bank menolak memberikan kredit terhadap nasabah tertentu pada tingkat suku bunga berapapun .43

2.7. Sektor Riil

Dalam konteks fundamental makroekonomi, determinan utama bagi kinerja ekonomi nasional terdiri dari dua bagian yaitu sektor riil (real sector) dan sektor non riil (non real sector) atau sering disebut sektor moneter. Sektor riil merupakan aktivitas-aktivitas yang menghasilkan barang/jasa. Secara spesifik, aktivitas-aktivitas tersebut menghasilkan output nasional, dimana indikatornya adalah GDP (Gross Domestic Product) dan GNP (Gross National Product). Sedangkan sektor non riil (non real sector) / sektor moneter merupakan aktivitas yang menyangkut keuangan/perbankan serta menggambarkan tentang penawaran dan permintaan uang (money supply and demand).

Menurut Bank Indonesia, sektor riil terdiri dari 7 sektor yaitu sektor pertanian, peternakan, kehutanan dan perikanan; sektor pertambangan dan 43

penggalian; sektor industri pengolahan; sektor listrik, gas dan air minum; sektor bangunan; sektor perdagangan, hotel dan restoran; dan sektor transportasi dan komunikasi. 44 Selama ini sektor riil memiliki sumbangan yang besar terhadap output nasional. Sehingga sektor riil memiliki peranan yang penting dalam perekonomian Indonesia. Oleh karena itu, pemerintah tidak boleh mengabaikan perkembangan sektor riil.

2.8. Pertumbuhan Ekonomi

Selama ini banyak persepsi yang menyamakan arti dari istilah pertumbuhan ekonomi dan pembangunan ekonomi. Sebenarnya kedua istilah tersebut memiliki maksud yang sama tapi memiliki arti yang berbeda. Istilah pertumbuhan ekonomi digunakan jika terdapat lebih banyak output. Sedangkan pembangunan ekonomi digunakan jika terdapat lebih banyak output yang disertai dengan perubahan-perubahan struktur ekonomi dan teknik pengetahuan dalam menghasilkan output yang lebih banyak. Pada umumnya pembangunan ekonomi selalu disertai dengan pertumbuhan ekonomi. Tetapi pertumbuhan ekonomi belum tentu disertai dengan pembangunan ekonomi.

Pertumbuhan ekonomi merupakan mesin paling tangguh untuk menghasilkan peningkatan standar hidup dalam jangka panjang. Pertumbuhan ekonomi didefinisikan sebagai kenaikan kapasitas produksi dari suatu negara dalam jangka panjang untuk menyediakan berbagai macam barang ekonomi

44 Tim Statistik Sektor Riil. 2007 Angka-angka Sektor Riil. Direktorat Statistik Ekonomi dan Moneter, Bank Indonesia. Hal.1

kepada penduduknya. 45 Kenaikan kapasitas tersebut ditentukan oleh adanya kemajuan atau penyesuaian-penyesuaian teknologi, institusional (kelembagaan), dan ideologis terhadap berbagai tuntutan keadaan yang ada.meningkat sepanjang waktu untuk menghasilkan tingkat pendapatan yang semakin besar. 46 Adapun definisi lain dari pertumbuhan ekonomi adalah pertumbuhan faktor-faktor produksi dan kemajuan teknologi dari waktu ke waktu sehingga dapat meningkatkan kemampuan suatu negara secara keseluruhan dalam menghasilkan output. 47 Untuk mengukur pertumbuhan ekonomi suatu negara biasanya digunakan variabel gross domestic product (GDP), yang mengukur output total dari suatu perekonomian. 48

2.9. Sertifikat Bank Indonesia

Sertifikat Bank Indonesia (SBI) merupakan surat berharga dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia sebagai pengakuan utang jangka pendek dengan menggunakan sistem diskonto. 49 SBI ini merupakan salah satu instrumen Operasi Pasar Terbuka (OPT) yang dilaksanakan oleh Bank Indonesia dalam rangka mengendalikan jumlah uang yang beredar ataupun suku

45 Michael P. Todaro. 2003. Pembangunan Ekonomi di Dunia ketiga, dalam Haris Munandar (penerjemah). Erlangga, Jakarta. Hal. 99

46 Ibid

47 Dominick Salvatore. 1997. Ekonomi Internasional, dalam Haris Munandar (penerjemah). Penerbit Erlangga, Jakarta. Hal. 232-236

48 N. Gregory Mankiw. 2000. Teori Makroekonomi, dalam Imam Nurmawan (penerjemah). Penerbit Erlangga, Jakarta. Hal. 72

49 F.X Sugiyono. 2003. Instrumen Pengendalian Moneter: Opersi Pasar Terbuka.. Seri Kebanksentralan No. 10. Pusat Pendidikan dan Studi Kebanksentralan (PPSK) Bank Indonesia, Jakarta. Hal. 30

bunga. Surat berharga yang dijadikan instrumen OPT di Indonesia hanya SBI. Hal ini dikarenakan SBI memenuhi persyaratan sebagai surat berharga yang dapat dipergunakan sebagai instrumen OPT antara lain ialah berkualitas tinggi, mudah atau sewaktu-waktu dapat dicairkan dan jumlahnya mencukupi untuk keperluan OPT. 50

Sebagai instrumen OPT, penerbitan SBI oleh Bank Indonesia dapat dilakukan baik melalui lelang maupun non lelang. SBI dapat dimiliki oleh bank ataupun pihak lain yang ditetapkan oleh Bank Indonesia melalui pembelian SBI di pasar perdana. Jangka waktu penerbitan SBI untuk lelang mingguan secara reguler adalah 30 dan 90 hari.51 Selain itu terdapat dua macam lelang, yaitu lelang mingguan secara reguler dan lelang harian. Lelang mingguan secara reguler dimaksudkan untuk menjaga tetap tersedianya SBI di pasar, sementara lelang harian dimaksudkan untuk pengendalian moneter.52 Tingkat suku bunga SBI ditentukan oleh Bank Indonesia sesuai dengan sasaran moneter yang ingin dicapai. Peningkatan suku bunga SBI dimaksudkan agar banyak yang menyimpan dananya di SBI sehingga kelebihan likuiditas dapat diserap. Dengan demikian dapat mengurangi jumlah uang yang beredar dan dapat mengendalikan inflasi.

50 Ibid

51 Ibid. Hal. 31 52 Ibid. Hal. 32

2.10. Penelitian Terdahulu

1. Pasarbasioglu (1997) penelitiannya menyatakan bahwa penurunan kredit terjadi akibat penurunan penawaran kredit. Penurunan penawaran kredit disebabkan oleh menurunnya kemauan bank-bank untuk memberikan pinjaman tanpa diikuti oleh kenaikan suku bunga kredit.53

2. Gosh and Gosh (1998) menggunakan Switching Regression untuk mendeteksi penurunan penyaluran kredit. Dua persamaan regresi yang menghubungkan permintaan dan penawaran kredit dengan variabel bebasnya, dipresentasikan dalam satu grafis sehingga akan terlihat kredit aktual. Hasilnya menyatakan bahwa penurunan penyaluran kredit adalah quantity rationing, bahwa dalam keadaan resesi terdapat kegagalan suku bunga untuk menyeimbangkan permintaan dan penawaran kredit.54

3. Agung et al (2001) penelitiannya mengkaji apakah penurunan kredit yang tajam dari sektor perbankan di Indonesia adalah akibat credit crunch atau disebabkan oleh lemahnya permintaan kredit karena adanya resesi. Penelitian ini menggunakan analisis empiris secara makro dengan menggunakan data aggregat dan secara mikro menggunakan data individual perbankan (panel data) serta survey yang dilakukan kepada bank dan perusahaan. Hasil penelitian ini menyimpulkan terjadinya credit

53 Ceyla Pazarbasiouglo. 1997. A Credit Crunch?Finland in The Aftermath of The Banking Crisis. Staff Papers International Monetary Fund, Vol 44, No.3 (Sep, 1997). Hal. 315-327

54 A.Ghosh and Swati G. 1999. East Asia in The Aftermath:Was there a crunch?. IMF Working

crunch di Indonesia serta didapatkan hasil bahwa suku bunga kredit tidak berpengaruh terhadap permintaan kredit pada saat krisis.55

4. Harmanta dan Mahyus Ekananda (2005), penelitiannya menganalisis determinan dari penurunan kredit perbankan yang didominasi oleh penawaran atau permintaan kredit. Penelitiannya menggunakan maximum likelihood dan hasilnya menyatakan bahwa pada periode sebelum krisis, penurunan penyaluran kredit disebabkan oleh penawaran kredit. Lalu pada sepanjang krisis, penurunan penyaluran kredit disebabkan juga oleh rendahnya penawaran kredit akibat menurunnya kemampuan bank dalam menyalurkan kredit. Sedangkan setelah krisis, penurunan kredit disebabkan oleh lemahnya permintaan kredit. Penelitian ini juga menunjukkan inflexibility dari suku bunga dalam menyeimbangkan pasar kredit.56

5. Yan Yan Peliyana (2005), penelitiannya menunjukkan bahwa kredit yang disalurkan perbankan dipengaruhi oleh kondisi moneter dan permintaan agregat. Kondisi moneter yaitu, inflasi dan nilai tukar. Permintaan agregat meliputi investasi yang disetujui, dan pembentukan kapital tetap. Lalu kredit dan kapitalisasi pasar modal memiliki korelasi positif terhadap pertumbuhan ekonomi.57

55 Agung. et al. Op. Cit. Hal. 31-35.

56 Harmanta dan Mahyus Ekananda, 2005. Disintermediasi Fungsi Perbankan di Indonesia Pasca

Krisis 1997 : Faktor Permintaan atau Penawaran Kredit, Sebuah Pendekatan dengan Model Disekuilibrium. Buletin Ekonomi dan Perbankan, Juni 2005.

57

Yan Yan Peliyana. 2005. Pengaruh Intermediasi Perbankan dan Pasar Modal Terhadap

6. Merry Rachmawati (2005), penelitiannya menganalisis secara empirik hubungan jangka pendek dan jangka panjang antara kapasitas kredit, suku bunga kredit, rasio modal terhadap aset, kredit bermasalah terhadap penawaran kredit. Metode yang digunakan yaitu Error Correction Model (ECM). Hasilnya menunjukkan bahwa dalam jangka pendek variabel yang digunakan yaitu suku bunga kredit dan rasio modal terhadap aset mempunyai hubungan yang positif dan signifikan terhadap penawaran kredit. Sedangkan pada kapasitas kredit dan kredit bermasalah memiliki hubungan negatif dan signifikan terhadap penawaran kredit. Dalam jangka panjang kapasitas kredit dan suku bunga kredit mempunyai hubungan positif dan signifikan terhadap penawaran kredit. Sedangkan rasio modal terhadap aset dan kredit bermasalah mempunyai hubungan yang negatif dan signifikan terhadap penawaran kredit.58

Perbedaan penelitian ini dengan penelitian-penelitian sebelumnya:

1. Penelitian ini tidak hanya menganalisis terjadinya disintermediasi perbankan di Indonesia, tapi juga menganalisis pengaruh dari disintermediasi tersebut terhadap perkembangan sektor riil dan pertumbuhan ekonomi.

58

Merry Rachmawati. 2005. Analisis Pengaruh Jangka Pendek dan Jangka Panjang Penawaran

Kredit Perbankan Pasca Krisis Moneter di Indonesia[Skripsi]. Departemen Ilmu Ekonomi,

2. Metodologi penelitian pada penelitian ini menggunakan 2 metode yaitu metode estimasi MaximumLikelihood (ML) serta regresi berganda yaitu Ordinary Least Square (OLS).

3. Pada penelitian ini hanya menganalisis disintermediasi pasca krisis ekonomi, tidak menganalisis sebelum krisis ekonomi.

4. Periode pengamatan pada penelitian ini dari tahun 1999 – 2007. pada penelitian terdahulu hanya sampai tahun 2003.

5. Penelitian ini menggunakan 5 variabel dalam fungsi permintaan kredit yaitu GDP riil, suku bunga kredit, IHSG, inflasi dan nilai tukar. Lalu 5 variabel dalam fungsi penawaran kredit yaitu kapasitas kredit, suku bunga kredit, suku bunga SBI, CA dan NPL.

2.11. Kerangka Pemikiran

Perbankan sebagai lembaga intermediasi keuangan memiliki fungsi untuk menghimpun dana dari unit surplus (fund provider) dan menyalurkannya ke unit defisit (deposit taker) melalui kredit. Kredit yang disalurkan oleh pihak perbankan kepada sektor riil sangat berperan dalam pembiayaan modal sektor riil. Sehingga secara agregat, kredit perbankan menjadi roda penggerak perekonomian yang pada akhirnya dapat mendorong pertumbuhan ekonomi. Namun setelah terjadi krisis ekonomi pada tahun 1997, fungsi perbankan sebagai lembaga penyalur kredit mengalami gangguan yang cukup serius. Apalagi setelah banyak bank-bank yang mengalami masalah dalam likuiditas. Kondisi ini mengakibatkan terjadinya penurunan jumlah kredit yang disalurkan perbankan ke sektor riil, terutama kredit

modal kerja dan investasi. Hal ini mengindikasikan adanya fenomena disintermediasi perbankan di Indonesia.

Akan tetapi, penyebab penurunan jumlah kredit perbankan tidak dapat dilihat dari satu sisi saja. Melainkan harus dilihat dari dua sisi baik sisi penawaran maupun permintaan kredit. Sisi penawaran kredit ditentukan oleh kapasitas kredit dan faktor-faktor yang mempengaruhi keinginan perbankan untuk menawarkan kredit seperti suku bunga kredit, suku bunga Sertifikat Bank Indonesia (SBI), rasio modal terhadap aset (CA) dan Non Performing Loans (NPL). Adapun definisi dari kapasitas kredit yaitu total passiva dikurangi kas bank (cash in vault), modal dan Giro Wajib Minimum (GWM). Sedangkan dari sisi permintaan kredit ditentukan oleh GDP riil, suku bunga kredit, IHSG, inflasi dan nilai tukar.

Kemudian, untuk dapat mengidentifikasi terjadinya fenomena disintermediasi perbankan, maka harus diasumsikan bahwa penawaran kredit tidak selalu sama dengan permintaan kredit (disequilibrium). Hal ini didasarkan pula pada asumsi new-Keynesian dalam menganalis bekerjanya pasar kredit. Pendekatan new-Keynesian menyatakan bahwa pada dasarnya pasar keuangan seperti pasar kredit, seringkali tidak berfungsi secara sempurna (imperfect market) terutama dengan adanya informasi yang asimetri (asymmetric information) antar para pelaku pasar, sehingga pasar tidak selalu berada pada keseimbangan.

Maka dalam penelitian ini akan dianalisis apakah penurunan kredit perbankan (disintermediasi perbankan) yang terjadi pasca krisis lebih disebabkan oleh sisi penawaran atau sisi permintaan. Jika ternyata permintaan kredit lebih besar dibandingkan penawaran kredit, maka fenomena disintermediasi perbankan

disebabkan oleh credit crunch. Credit crunch merupakan penurunan kredit yang berasal dari sisi penawaran akibat keengganan bank untuk menyalurkan kredit. Kemudian sebaliknya, jika permintaan kredit lebih kecil dibandingkan penawaran kredit, maka fenomena disintermediasi perbankan disebabkan oleh credit slowdown yaitu rendahnya permintaan kredit akibat perekonomian yang kurang prospektif. Setelah diketahui penyebabnya, maka akan dianalisis mengenai pengaruh dari disintermediasi perbankan. Fenomena disintermediasi perbankan tentu memiliki pengaruh yang buruk bagi perekonomian di Indonesia terutama pada perkembangan sektor riil. Sebagaimana kita ketahui bahwa sumber utama pembiayaan usaha dan investasi di Indonesia didominasi oleh kredit perbankan. Dengan demikian terjadinya disintermediasi perbankan tentu akan berimbas pada stagnansi sektor riil dan lambatnya pertumbuhan ekonomi di Indonesia.

Oleh karena itu, diperlukan rekomendasi solusi untuk mengatasi terjadinya disintermediasi perbankan di Indonesia. Diharapkan dengan adanya rekomendasi solusi tersebut, fenomena disintermediasi perbankan dapat diatasi atau diminimalisir. Sehingga dapat menjadi stimulus bagi perkembangan sektor riil yang pada akhirnya berdampak positif bagi pertumbuhan ekonomi Indonesia.

Untuk menganalisis adanya disintermediasi perbankan di Indonesia serta faktor-faktor penyebabnya, maka digunakan metode estimasi Maximum Likelihood (ML). Sedangkan untuk menganalisis pengaruh disintermediasi perbankan terhadap perkembangan sektor riil dan pertumbuhan ekonomi, digunakan metode OLS (Ordinary Least Square).

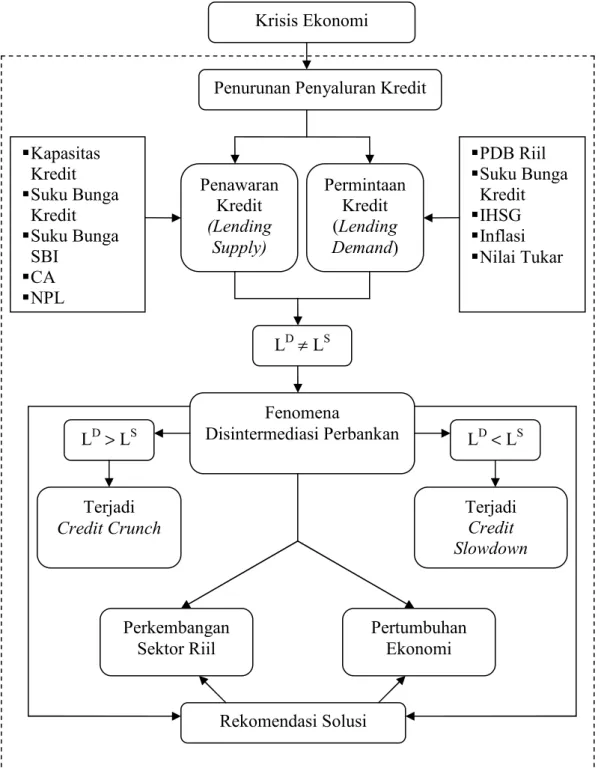

Berdasarkan penjelasan yang telah diuraikan, maka kerangka pemikiran dalam penelitian ini disajikan dalam gambar berikut ini :

Gambar 2.7 Kerangka Pemikiran Penelitian

Keterangan : Ruang Lingkup Penelitian

Penurunan Penyaluran Kredit

Permintaan Kredit (Lending Demand) LD LS Penawaran Kredit (Lending Supply) LD<LS LD>LS Fenomena Disintermediasi Perbankan Terjadi Credit Slowdown Terjadi Credit Crunch Pertumbuhan Ekonomi Perkembangan Sektor Riil Kapasitas Kredit Suku Bunga Kredit Suku Bunga SBI CA NPL PDB Riil Suku Bunga Kredit IHSG Inflasi Nilai Tukar Rekomendasi Solusi Krisis Ekonomi