A. Kajian Pustaka

1. Landasan Teori

1.1. Stakeholders Theory

Teori ini menunjukkan adanya hubungan dengan Stakeholders yang mencakup semua bentuk hubungan antara perusahaan dengan stakeholders perusahaan yang terdiri dari pekerja, pelanggan, pemasok, mitra bisnis, pemerintah dan masyarakat.

Istilah Stakeholders menurut Freeman dan Evan (1990) sebagai “any identifiable group or individual who can affect the achievement of an organisation’s objectives, or is affected by the achievement of an organisation’s objectives”. Dengan demikian berarti bahwa manajemen perusahaan harus melakukan suatu aktivitas- aktivitas yang dianggap penting oleh Stakeholder dan mereka melaporkan kembali aktivitas tersebut kepada Stakeholder (Ulum, dkk, 2008). Selain itu teori ini juga menyatakan bahwa Stakeholder berhak untuk menerima informasi tentang bagaimana aktivitas perusahaan mempengaruhi mereka, bahkan ketika mereka memilih untuk tidak menggunakan informasi tersebut atau bahkan ketika mereka tidak dapat secara langsung memainkan peran yang konstruktif dalam kelangsungan hidup perusahaan (Fontaine et al, 2006).

Selanjutnya Ulum, (2007) menyatakan bahwa teori Stakeholder menekankan akuntabilitas perusahaan jauh melebihi kinerja keuangan atau ekonomi sederhana. Teori ini menyatakan bahwa perusahaan akan memilih secara sukarela mengungkapkan informasi tentang kinerja lingkungan, sosial dan intelektual mereka melebihi dan di atas permintaan wajibnya, untuk memenuhi ekspektasi sesungguhnya atau yang diakui oleh Stakeholder.

Menurut Fontaine et al, (2006) dan Ulum, dkk. (2008) tujuan utama dari teori Stakeholder adalah membantu manajemen perusahaan memahami lingkungan Stakeholder mereka dan melakukan pengelolaan dengan lebih efektif di antara keberadaan hubungan-hubungan di lingkungan perusahaan mereka. Inti dari seluruh teori tersebut adalah tentang apa yang akan terjadi ketika perusahaan (korporasi) dan Stakeholder menjalankan hubungan mereka.

Teori ini sering diuji dengan menggunakan content analysis atas laporan keuangan perusahaan. Menurut Guthrie et al, (2006) laporan keuangan merupakan cara yang paling efisien bagi perusahaan untuk berkomunikasi dengan Stakeholder. Berdasarkan teori Stakeholder, komunikasi tentang informasi yang sifatnya strategis dan berkaitan dengan aktivitas perusahaan harus disampaikan kepada Stakeholder demi untuk memenuhi kepentingan mereka. Informasi tersebut mengungkapkan adanya suatu value added yang dimiliki oleh perusahaan akibat adanya suatu pengelolaan dari intellectual capital. Dengan meningkatkan value added (dalam hal ini disebut VAICTM), maka kinerja keuangan perusahaan akan meningkat dan pertumbuhan perusahaan semakin membaik sehingga nilai perusahaan di mata Stakeholder akan baik.

Stakeholder merupakan pihak yang dapat mempengaruhi atau dipengaruhi oleh tujuan perusahaan. Pada bank, stakeholder adalah deposan yang dananya digunakan oleh bank untuk menjalankan usaha perbankan. Sehingga manajemen bank mempunyai tanggung jawab untuk menjaga tingkat kesehatan bank yang dikelolanya serta memperhatikan kepentingan seluruh stakeholder secara seimbang sesuai peraturan yang ada.

1.2. Resource-Based View (RBV)

Metode untuk menganalisis dan mengidentifikasi keunggulan-keunggulan strategis perusahaan yang didasarkan pada hasil pengamatan dari kombinasi-kombinasi aset, keterampilan dan kapabilitas yang khas dimiliki perusahaan sering disebut Resource-Based View (RBV). Menurut Belkaoui (2003) menyatakan strategi yang potensial untuk meningkatkan kinerja perusahaan adalah dengan menyatukan aset berwujud dan aset tak berwujud.

Pendekatan berbasis sumber daya Resource-Based View (RBV) merupakan suatu teori yang dikembangkan untuk menganalisis keunggulan bersaing suatu perusahaan dengan mengutamakan pengetahuan (knowledge) atau perekonomian. Sumber daya ini meliputi aset-aset berwujud (tangible) dan aset-aset tak berwujud (intangible assets) yang digunakan secara efektif dan efisien. Wernerfelt (1984) di dalam Widarto (2011) menjelaskan bahwa menurut pandangan teori Resource-Based Theory, perusahaan akan semakin unggul dalam persaingan usaha dan mendapatkan kinerja keuangan yang baik dengan cara

memiliki, menguasai, dan memanfaatkan aset-aset strategis yang penting (aset berwujud dan tidak berwujud). Sementara peran aset berwujud sudah terbentuk dengan baik dalam literature dan dalam praktek, maka peran aset tidak berwujud sebagai sumber daya strategis yang perlu dan layak diteliti (Belkaoui, 2003).

Resource-Based Theory (Penrose, 1959) mengemukakan bahwa sumber daya perusahaan adalah heterogen, tidak homogen, jasa produktif yang tersedia berasal dari sumberdaya perusahaan yang memberikan karakter unik bagi tiap-tiap perusahaan. Teori ini memandang perusahaan sebagai kumpulan sumber daya dan kemampuan (Mahoney, 2004). Perbedaan sumber daya dan kemampuan perusahaan dengan perusahaan pesaing akan memberikan keunggulan kompetitif. Terdapat empat kriteria sumber daya perusahaan agar dapat mencapai keunggulan kompetitif yang berkelanjutan (Barney, 1991), yaitu (a) sumber daya harus menambah nilai positif bagi perusahaan, (b) sumber daya harus bersifat unik atau langka diantara calon pesaing dan pesaing yang ada sekarang ini, (c) sumber daya harus sukar ditiru, dan (d) sumber daya tidak dapat digantikan. Perusahaan pesaing tidak dapat berharap untuk membeli atau mengambil keunggulan kompetitif berkelanjutan yang dimiliki oleh suatu perusahaan.

Resource-Based Theory adalah suatu pemikiran yang berkembang dalam teori manajemen strategik dan keunggulan kompetitif perusahaan yang meyakini bahwa perusahaan akan mencapai keunggulan apabila memiliki sumber daya yang unggul (Solikhah et al. 2010).

Berdasarkan pendekatan Resource-Based Theory disimpulkan bahwa sumber daya yang dimiliki oleh perusahaan berpengaruh terhadap kinerja

perusahaan yang pada akhirnya dapat meningkatkan nilai (value added) perusahaan. Salah satu sumber daya yang dimiliki perusahaan dari aset tidak berwujud yang diungkapkan adalah intellectual capital.

Melalui penjelasan tersebut menurut Resource-Based View bahwa intellectual capital memenuhi kriteria sebagai sumber daya unik dan mampu menciptakan keunggulan kompetitif bagi kinerja perusahaan dan dapat mengurangi risiko serta menciptakan value added bagi perusahaan.

1.3. Legitimacy Theory

Legitimacy Theory (teori legitimasi) sangat erat berhubungan dengan teori stakeholder dan digunakan untuk pelaporan intellectual capital. Menurut Deegan (2004), dalam perspektif teori legitimasi bahwa suatu perusahaan secara sukarela akan melaporkan aktifitasnya kepada khalayak umum atau komunitasnya. Hal ini menuntut perusahaan untuk responsif terhadap lingkungannya dimana perusahaan beroperasi.

Berdasarkan teori legitimasi, organisasi harus secara berkelanjutan menunjukkan telah beroperasi secara konsisten dengan nilai-nilai sosial. Hal ini dapat dilakukan melalui pengungkapan (disclosure) dalam laporan keuangan perusahaan. Organisasi dapat menggunakan disclosure untuk mendemonstrasikan perhatian manajemen akan nilai sosial, atau untuk mengarahkan kembali perhatian komunitas akan keberadaan pengaruh negatif aktivitas organisasi (Guthrie et al, 2006).

Berdasarkan teori stakeholder dan teori legitimacy, keduanya memiliki penekanan berbeda tentang pihak-pihak yang dapat mempengaruhi luas pengungkapan informasi dalam laporan keuangan perusahaan. Teori stakeholder lebih mempertimbangkan posisi stakeholder yang dianggap powerfull. Sedangkan teori legitimacy menempatkan persepsi dan pengakuan publik dalam pengungkapan informasi di dalam laporan keuangan.

1.4. Intangible Assets (Aset Tidak Berwujud)

Smith (1994) dalam Choong (2008) mendefinisikan Intangible Assets sebagai berikut:

“Intangible assets are all the elements of a business enterprise that exist in addition to working capital and tangible assets. They are the elements, after working capital and tangible assets, that make the business work and are often the primary contributors to the earning power of the enterprise. Their existences is dependent on the presence. or expectation, of earnings.”

Intangibles selama ini sulit di bedakan antara aktiva tidak berwujud dan intellectual capital. Intangibles dapat disamakan sebagai goodwill, (ASB, 1997; IASB, 2004), dan intellectual capital adalah bagian dari goodwill. Dewasa ini telah banyak skema klasifikasi kontemporer yang berusaha mengindentifikasi perbedaan tersebut secara spesifik. Contohnya: Brennan dan Connell, 2000; Edvinson dan Malone, 1997) secara spesifik memisahkan intellectual capital dalam kategori human capital, structural capital (internal), customer capital

Paragraf 08 PSAK 19 (revisi 2009) mendefinisikan aset tidak berwujud sebagai aset non-moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif. Definisi tersebut mengadopsi pengertian dari IAS 38 tentang Intangible Assets yang relatif sama dengan definisi yang diajukan dalam FRS 10 tentang goodwill and intangible assets. IAS 38 maupun FRS 10, menyatakan bahwa aktiva tidak berwujud harus dapat diidentifikasi, bukan aset keuangan (non financial/nonmonetary assets), dan tidak memiliki substansi fisik.

1.5. Intellectual Capital (Modal Intelektual)

Terdapat banyak definisi berbeda mengenai Intellectual Capital. Intellectual Capital adalah informasi dan pengetahuan yang diaplikasikan dalam pekerjaan untuk menciptakan nilai (Williams, 2001). Intellectual Capital dapat dipandang sebagai pengetahuan, dalam pembentukan, kekayaan intelektual dan pengalaman yang dapat digunakan untuk menciptakan kekayaan (Stewart, 1997). Heng (2001) mengartikan Intellectual Capital sebagai aset berbasis pengetahuan dalam perusahaan yang menjadi basis kompetisi inti perusahaan yang dapat mempengaruhi perkembangan daya tahan dan keunggulan perusahaan. Pulic (2001) menyatakan Intellectual Capital sebagai kumpulan karyawan, organisasi, dan kemampuannya untuk menciptakan nilai tambah. Roos et al (1997) menyatakan bahwa “IC includes all the processes and the assets which are not

normally shown on the balance sheet and all the intangible asset (trademarks, patent and brands) which modern accounting methods consider..”. Beberapa peneliti telah mengemukakan pendapat mereka tentang Intellectual Capital. Namun semuanya tidak ada ketetapan elemen-elemen yang terdapat dalam Intellectual Capital.

Salah satu definisi Intellectual Capital yang banyak digunakan adalah dari Organisation For Economic Co-operation and Development (OECD. 1999) yang menjelaskan bahwa nilai ekonomi dari aset tak berwujud: (1) organizational (structural) capital; dan (2) human capital. Menurut OECD istilah Intellectual Capital diperlakukan sebagai aset tak berwujud dan Structural capital seperti sistem software, jaringan distribusi, rantai pasokan, dan human capital meliputi sumber daya manusia di dalam organisasi, keduanya termasuk aset tak berwujud.

Berdasarkan OECD (Bontis et al, 2000) mengembangkan pendapat para peneliti dan mengidentifikasi tiga konstruk utama dari Intellectual Capital yaitu: human capital (HC), structural capital (SC) dan customer capital (CC). Menurut Bontis et al 2000 secara sederhana human capital merepresentasikan individual knowledge stock yaitu karyawannya dan merupakan kombinasi dari genetic inheritance; education; experience and attitude tentang kehidupan berbisnis. Sedangkan structural capital meliputi seluruh non-human storehouses of knowledge dalam organisasi, misalnya database, organizational charts, process manuals, strategies, routines dan lainnya yang dapat membuat nilai lebih besar daripada nilai materialnya. Sedangkan konsep customer capital (CC) adalah

pengetahuan yang melekat dalam marketing channels dan customer relationship dimana suatu perusahaan mengembangkannya melalui jalannya bisnis.

Hingga saat ini penelitian tentang intellectual capital mulai banyak dibahas walaupun definisinya secara tepat belum ada. Namun secara garis besar intellectual capital dapat diartikan sebagai aset yang tidak berwujud yang merupakan sumber daya berisi pengetahuan, yang dapat mempengaruhi kinerja suatu perusahaan baik dalam pembuatan keputusan untuk saat ini maupun manfaat di masa depan. Berdasarkan hal tersebut dan dari hasil penelitian-penelitian sebelumnya maka dapat diambil suatu kesimpulan dari ketiga konstruk intellectual capital sebagai berikut:

1) Human Capital (HC) meliputi keahlian dan kompetensi yang dimiliki oleh seorang karyawan dalam menghasilkan atau memproduksi barang dan jasa serta kepandaiannya dalam berhubungan baik dengan orang lain. Hal ini disebabkan karena pendidikan, pengalaman, ketrampilan, kreatifitas dan attitude yang dimiliki oleh seseorang. Human capital merupakan sarana terciptanya inovasi dan pengembangan intelektual. Menurut Ulum (2008) human capital merupakan kombinasi dari genetic inheritance; education; experience and attitude tentang kehidupan dan bisnis.

2) Structural Capital (SC) meliputi seluruh non-human storehouses of knowledge dalam organisasi (Ulum., 2008). Termasuk dalam structural capital adalah database, organisational charts, process manuals, strategies, routines dan segala hal yang membuat nilai peusahaan lebih besar daripada nilai materialnya.

Seorang individu dapat memiliki tingkat intelektualitas yang tinggi, tetapi jika organisasi memiliki sistem dan prosedur yang buruk maka intellectual capital tidak dapat mencapai kinerja secara optimal dan potensi yang ada tidak dapat dimanfaatkan secara maksimal.

3) Customer Capital (CC) adalah pengetahuan yang melekat dalam marketing channels dan customer relationship dimana suatu organisasi mengembangkannya melalui jalannya bisnis (Bontis et al., 2000).

Customer capital membahas mengenai hubungan perusahaan dengan pihak di luar perusahaan seperti pemerintah, pasar, pemasok dan pelanggan, bagaimana loyalitas pelanggan terhadap perusahaan. Customer capital dapat diartikan kemampuan perusahaan dalam mengidentifikasi kebutuhan dan keinginan pasar sehingga menghasilkan hubungan baik dengan pihak luar. Menurut Hasna (2012) & Brinker (2000) menyarankan pengukuran beberapa hal berikut ini terdapat dalam customer capital yaitu:

a) Customer Profile

Siapa pelanggan kita, dan bagaimana mereka berbeda dari pelanggan yang dimiliki oleh pesaing. Hal potensial apa yang kita miliki untuk meningkatkan loyalitas, mendapatkan pelanggan baru, dan mengambil pelanggan dari pesaing.

b) Customer Duration

Seberapa sering pelanggan kita berbalik kepada kita? Apa yang kita ketahui tentang bagaimana dan kapan pelanggan akan menjadi pelanggan

yang loyal? Serta seberapa sering frekuensi komunikasi kita dengan pelanggan.

c) Customer Role

Bagaimana kita mengikutsertakan pelanggan ke dalam desain poduk, produksi dan pelayanan.

d) Customer Support

Program apa yang digunakan untuk mengetahui kepuasan pelanggan. e) Customer success

Berapa besar rata-rata setahun pembelian yang dilakukan oleh pelanggan. Tabel 2.1. menyajikan komponen-komponen dari tiga konstruk intellectual capital yaitu: human capital, structural capital, dan customer capital.

Tabel 2.1

Klasifikasi Intellectual Capital

Human Capital Structural Capital Customer Capital Know-how Pendidikan Vocational qualification Pekerjaan dihubungkan dengan pengetahuan Penilaian psychometric Pekerjaan dihubungkan dengan kompetensi Semangat enterpreneurial, jiwa inovatif, kemampuan proaktif dan reaktif, kemampuan untuk berubah. Intellectual property: Paten Copyrights Design rights Trade secrets Trademarks Service marks Infrastructure assets: Filosofi manajemen Budaya perusahaan Sistem informasi Sistem jaringan Hubungan keuangan Brand Konsumen Loyalitas konsumen Nama perusahaan Backlog orders Jaringan distribusi Kolaborasi bisnis Kesepakatan lisensi Kontrak-kontrak yang mendukung Kesepakatan franchise Sumber: IFAC (1998)

1.6.Pengukuran Intellectual Capital

Metode pengukuran intellectual capital dapat dikelompokkan ke dalam dua metode (Tan et al., 2007)

(1) metode yang tidak menggunakan pengukuran moneter (non moneter); dan (2) metode yang menggunakan ukuran moneter.

Beberapa contoh metode pengukuran non moneter dari intellectual capital antara lain:

a) The Balance Scorecard yang dikembangkan oleh Kaplan dan Norton (1992);

b) Brooking’s Technology Broker method (1996);

c) The Skandia Intellectual Capital Report method,oleh Edvinssion and Malone (1997);

d) The Intellectual Capital-Index yang dikembangkan oleh Ross, et al.1997; e) Intangible Asset Monitor Approach, oleh Sveiby’s (1997);

f) The Heuristic Frame yang dikembangkan oleh Joia (2000); g) Vital Sign Scorecard oleh Vanderkaay’s (2000); dan h) The Ernst and Young model (2000)

Berikut contoh metode yang menempatkan nilai moneter pada intellectual capital adalah:

a) Model EVA dan MVA (Bontis et al., 1999); b) The Market to Book Value model;

d) Pulic VAICTM model (1998, 2000);

e) Calculated intangible value (Dzinkowski., 2000); dan

f) The Knowledge Capital Earnings model (Lev and Feng, 2001).

1.7. Value Added Intellectual Coefficient (VAICTM)

Sejumlah studi dan literatur menyatakan bahwa metode VAICTM dapat menjadi metode pengukuran intellectual capital yang menjanjikan (Chan, 2009). Metode VAICTM yang dikembangkan oleh Pulic (1998) inilah yang akan menjadi metode pengukuran pada penelitian ini.

Metode VAICTM (Pulic., 1998) didesain untuk menyajikan informasi tentang efisiensi penciptaan nilai (value creation efficiency) dari aset berwujud (tangible asset) dan aset tak berwujud (intangible asset) yang dimiliki oleh perusahaan dan merupakan instrumen untuk mengukur kinerja perusahaan. Model ini digunakan untuk mengukur kemampuan perusahaan dalam menciptakan value added (VA). Value added adalah indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai (value creation) (Pulic,. 1998). VA dihitung sebagai selisih antara output dan input (Pulic,. 1998). Dari difinisi Pulic tentang efisiensi disini adalah menghasilkan nilai tambah sebesar mungkin dengan menggunakan sumber daya yang ada. Pendekatan ini relatif mudah dan sangat mungkin dilakukan karena dikonstruksi dari akun-akun dalam laporan keuangan perusahaan (khusus perbankan).

Beberapa alasan utama penggunaan VAICTM untuk mengukur intellectual capital di riset empiris antara lain:

1) VAICTM menyediakan dasar ukuran standar dan konsisten, angka-angka keuangan tersedia dari laporan keuangan perusahaan (Pulic dan Bornemann, 1999);

2) Data yang digunakan dalam perhitungan VAICTM didasarkan pada informasi yang telah diaudit, sehingga perhitungan dapat dianggap objektif dan dapat diverifikasi.

3) VAICTM sebuah prosedur analitis dirancang untuk manajemen, pemegang saham dan stakeholder yang terkait untuk secara efektif memonitor dan mengevaluasi efisiensi nilai tambah (VA) dengan total sumber daya perusahaan. Nilai tambah adalah perbedaan antara pendapatan (OUT) dan beban (IN).

Tan et al (2007) menyatakan bahwa output (OUT) merepresentasikan revenue dan mencakup seluruh produk dan jasa yang dijual di pasar, sedangkan input (IN) mencakup seluruh beban yang digunakan dalam memperoleh revenue. Menurut Tan et al (2007) dalam model ini beban karyawan (labour expenses) tidak termasuk dalam IN, karena peran aktifnya dalam proses value creation, intellectual potential (direpresentasikan dengan labour expenses) tidak dihitung sebagai biaya (cost) dan tidak masuk dalam komponen IN (Pulic, 1999). Oleh karena itu dalam model Pulic aspek kuncinya adalah memperlakukan tenaga kerja sebagai entitas penciptaan nilai (value creating entity).

Sebuah konsep penting dalam metode VAICTM adalah corporate intellectual ability, yaitu efisiensi penciptaan nilai total yang disebabkan oleh penggunaan intellectual capital (modal intelektual) dan physical capital (modal fisik) dalam lingkungan bisnis (Pulic, 2004). Asumsi dasarnya adalah intellectual capital tidak dapat beroperasi sendiri tanpa dukungan physical capital (termasuk financial capital). Sehingga, corporate intellectual ability diukur dengan koefisien VAICTM adalah sebuah indikator dari seluruh efisiensi atau kemampuan dari sebuah perusahaan untuk menggunakan total intellectual capital dan physical capital di dalam menciptakan value bagi perusahaan. Semakin tinggi koefisien VAICTM maka semakin banyak value yang diciptakan dengan jumlah intellectual capital dan physical capital yang sama (Chan, 2009).

Setelah value added (VA) diperoleh, selanjutnya mencari informasi tentang seberapa efisien value added ini diciptakan. Caranya menghitung dengan komponen-komponen utama dari VAICTM yaitu:

1) Human capital efficiency (HCE) menunjukkan nilai tambah yang dihasilkan dari efisiensi penggunaan human capital. Model ini direpresentasikan oleh total beban gaji dan upah yang dikeluarkan perusahaan. Hal ini konsisten dengan pandangan para penulis intellectual capital lainnya, Pulic (1998) berargumen bahwa total salary and wage costs adalah indikator dari human capital perusahaan. Indikator HCE menunjukan angka kontribusi karyawan terhadap peningkatan nilai tambah perusahaan.

2) Structural capital efficiency (SCE) menunjukkan kontribusi structural capital (SC) dalam proses penciptaan (VA). SCE merupakan rasio dari SC terhadap VA. Rasio ini mengukur sejumlah SC yang dibutuhkan untuk menghasilkan setiap satu rupiah dari VA dan merupakan indikasi bagaimana keberhasilan SC dalam penciptaan nilai (Tan et al, 2007). 3) Capital employed efficiency (CEE) menunjukkan indikator efisiensi VA

modal yang digunakan. CEE merupakan rasio dari VA terhadap CE. CEE menggambarkan berapa banyak nilai tambah (VA) perusahaan yang dihasilkan dari modal yang digunakan.

Rasio terakhir menghitung kemampuan intelektual perusahaan dengan menjumlahkan coefisien-coefisien yang telah dihitung sebelumnya. Hasil penjumlahan tersebut diformulasikan dalam indikator baru yang unik yaitu VAICTM (Tan et al., 2007).

1.8.Definisi dan Karakteristik Bank

Bank adalah suatu lembaga yang berperan sebagai perantara keuangan

(financial intermedietery) antara pihak-pihak yang memiliki dana (surplus unit)

dengan pihak-pihak yang memerlukan dana (deficit unit) serta sebagai lembaga yang berfungsi memperlancar arus lalu lintas pembayaran (Prager, 1992). Definisi bank menurut Undang-Undang No. 7 tahun 1992 tentang Perbankan yang telah diubah dengan Undang-Undang No.10 tahun 1998 pasal 1 ayat 1 sebagai berikut:

Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan usahanya.

Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyat banyak. Usaha pokok bank adalah menghimpun dana dari masyarakat dalam bentuk simpanan, seperti tabungan, deposito, giro, dan menyalurkan dana simpanan kepada masyarakat yang membutuhkan, baik dalam bentuk kredit maupun bentuk-bentuk lainnya.

Adapun fungsi dan peran bank umum dalam perekonomian sangat penting dan strategis. Bank umum merupakan penopang kekuatan dan bank umum seperti diuraikan di bawah ini menunjukkan betapa pentingnya bank umum dalam perekonomian modern: (1) penciptaan uang, (2) mendukung kelancaran mekanisme pembayaran, (3) penghimpun dana simpanan, (4) mendukung kelancaran transaksi internasional, (5) penyimpanan surat-surat berharga, dan (6) pemberian jasa-jasa lainnya.

Menurut Firer dan William (2003) dan Saengchan (2008), industri perbankan adalah salah satu sektor yang memiliki intellectual capital paling intensif. Selain itu, dari aspek intelektual, secara keseluruhan karyawan di sektor perbankan lebih homogen dibandingkan dengan sektor ekonomi lainnya. Mavridis (2004) dan Kamath (2007) juga memilih khusus sektor perbankan sebagai sampel penelitian. Hasil penelitian mereka menunjukkan bahwa VAICTM dapat dijadikan

sebagai instrument untuk melakukan pemeringkatan terhadap sektor perbankan di negara mereka.

Tan et al (2007) menggunakan 150 perusahaan yang terdaftar di bursa efek Singapore sebagai sampel penelitian. Hasilnya konsisten dengan penelitian Chen et al (2005) bahwa intellectual capital berhubungan secara positif dengan kinerja perusahaan perbankan.

Saengchan (2008) dalam penelitiannya membagi bank-bank di Thailand menjadi dua yaitu bank asing dan bank umum (milik pemerintah dan warga negara Thailand). Di Indonesia sendiri terdapat beberapa bank yang dapat diklasifikasikan berdasarkan kepemilikan dan klasifikasi bank berdasarkan fungsi atau status operasi. Klasifikasi bank berdasarkan kepemilikan asing (bank asing) yaitu bank yang mayoritas sahamnya dimiliki oleh pihak asing, baik yang membuka kantor cabang di Indonesia maupun bank asing yang menanamkan sahamnya di bank swasta Indonesia, selanjutnya disebut bank asing. Sedangkan klasifikasi bank berdasarkan fungsi atau status operasi yaitu bank umum atau bank komersial yang kepemilikan saham mayoritas milik pemerintah atau pihak swasta warga negara Indonesia termasuk bank syariah selanjutnya disebut bank umum/komersial.

Bank asing pada umumnya di dalam operasionalnya berbasiskan cash based dan bank umum berdasarkan accrual based. Dasar tunai (cash based) adalah pendapatan diakui pada saat pendapatan tersebut diterima (Suwardjono, 1986). Cash based ini dapat diterima apabila periode pelunasan cukup lama dan masih akan terjadi biaya yang cukup besar setelah penyerahan barang. Sedangkan

dasar waktu (accrual based) adalah pendapatan harus dilaporkan selama kegiatan produksi (laba dapat dihitung secara proporsional dengan penyelesaian pekerjaan), pada akhir produksi, pada saat penjualan barang atau pada saat penagihan piutang. Dasar akuntansi akrual mensyaratkan bahwa pendapatan dicatat ketika dihasilkan (earned) dan beban dicatat ketika terjadi (incurred) (Kieso, 2001). Dalam praktek perbankan, pembentukan dan pencatatan pendapatan bunga secara akrual dilakukan setiap hari untuk menggambarkan kondisi yang mendekati kenyataan. Kedua konsep tersebut dapat diperbandingkan karena masing-masing konsep mempunyai kelebihan dan kekurangan yang dapat saling melengkapi, dimana kelebihan cash based mencerminkan pengeluaran riil dan obyektif. Sedangkan kekurangannya adalah tidak dapat mencerminkan kinerja yang sesungguhnya karena cash based tidak dapat diukur tingkat efisiensi dan efektivitas suatu kegiatan, program atau aktivitas dengan baik. Teknik akuntansi berbasis akrual dinilai dapat menghasilkan laporan keuangan yang lebih dapat dipercaya, lebih akurat, komprehensif, dan relevan untuk pengambilan keputusan.

Bank asing pada umumnya lebih efisien bila dibandingkan bank umum, karena bank asing memiliki tingkat produktivitas karyawan yang lebih baik. Tingkat produktivitas terkait dengan penerapan manajemen sumber daya manusia berbasis kompetensi (competency based human resources management). Kompetensi merupakan gabungan dari pengetahuan (knowledge), ketrampilan (skill), dan perilaku atau kualitas pribadi (attitude) yang diperlukan setiap karyawan dalam menyelesaikan pekerjaan secara optimal. Karyawan dengan

kompetensi tinggi diharapkan mampu untuk menghasilkan produktivitas yang tinggi.

Saat ini sudah banyak bank yang telah menerapkan manajemen kinerja (performance management) untuk mengukur kinerja karyawan yaitu dengan sistem manajemen kinerja (Performance Management System/PMS). PMS memuat semua indikator kinerja utama (Key Performance Indicators/KPI) karyawan dengan begitu PMS dapat memacu karyawan dalam mencapai target yang telah ditetapkan pada suatu periode tertentu. PMS ini dilaksanakan secara kontinyu sehingga mereka dituntut untuk dapat menekan beban atau biaya tetapi mereka juga wajib untuk dapat meningkatkan pendapatan bagi perusahaan.

1.9.Kinerja Keuangan Perbankan

Kinerja merupakan hasil kerja yang dapat dicapai oleh seseorang atau sekelompok orang dalam suatu organisasi, sesuai dengan wewenang dan tanggung jawab masing-masing, dalam upaya mencapai tujuan organisasi. Kinerja perusahaan merupakan ukuran kemampuan perusahaan dalam menciptakan nilai tambah bagi kelangsungan perusahaan di masa depan.

Kinerja keuangan perbankan merupakan penentuan ukuran-ukuran tertentu yang dapat digunakan untuk mengukur keberhasilan suatu bank dalam menghasilkan laba/profit. Selain itu kinerja keuangan merupakan salah satu faktor yang menunjukkan efektifitas dan efisiensi suatu organisasi dalam rangka mencapai tujuannya.

Pengukuran kinerja perbankan sangat diperlukan dalam hubungannya dengan kepuasan konsumen (nasabah), proses internal, dan aktifitas yang berhubungan dengan perbaikan dan inovasi organisasi yang membawa pada future financial return. Pengukuran kinerja perbankan juga menjadi concern utama pemegang saham, konsumen dan manajemen itu sendiri. Ada banyak tehnik pengukuran kinerja perusahaan perbankan yang dapat digunakan yaitu dengan rasio-rasio keuangan, tetapi dalam penelitian ini digunakan dua macam rasio keuangan yang mencerminkan efisiensi perbankan terhadap total aktiva yaitu:

1) Biaya untuk Aset/Cost to Asset (CTA) merujuk pada biaya operasional lebih dari total aset.

2) Return on total asset (ROA) mengacu pada total pendapatan, termasuk pendapatan bunga bersih dan non pendapatan bunga, dibagi dari total aset. Indikator ROA yang dipilih sebagai proxy untuk pengukuran profitabilitas. ROA merefleksikan keuntungan bisnis dan efisiensi perbankan dalam pemanfaatan total aset (Chen et al., 2005)

1.10. Prinsip Efisiensi Intellectual Capital

Efisiensi berarti biaya yang dikeluarkan untuk menghasilkan keuntungan lebih kecil daripada keuntungan yang diperoleh dari penggunaan aktiva tersebut. Peter Drucker (1974) dalam Johnson (2003) menyatakan bahwa “efficiency is about doing the things right” yang berarti bahwa semua pekerjaan harus dilakukan dengan cara yang tepat agar memperoleh hasil output yang maksimal.

Efisiensi dapat didefinisikan sebagai perbandingan antara keluaran (output) dengan masukan (input), atau jumlah keluaran yang dihasilkan dari satu input yang digunakan. Menurut Permono (2000) suatu perusahaan dapat dikatakan efisien apabila:

(1) Mempergunakan jumlah unit input yang lebih sedikit dibandingkan jumlah unit input yang dipergunakan oleh perusahaan lain dengan menghasilkan jumlah output yang sama.

(2) Menggunakan jumlah menurut unit input yang sama, tetapi dapat menghasilkan jumlah output yang lebih besar.

Untuk menilai efisiensi Intellectual capital, penting untuk mengidentifikasi proses yang dapat menghancurkan nilai tambah (Value added/VA). Pengawasan yang memadai melalui peninjauan penciptaan nilai dari setiap proses haruslah dilakukan untuk mencari penyebab hancurnya nilai dan mengeliminasinya. Pengawasan terhadap efisiensi intellectual capital sangat penting, terutama pengkajian pada proses bisnis yang dapat menghancurkan nilai perusahaan.

Peran karyawan sebagai pencipta nilai (knowledge worker) penting agar kontribusi yang diberikan karyawan terhadap efisiensi intellectual capital dapat terus meningkat. Oleh karena itu, pengkajian remunerasi untuk mendorong peran karyawan menjadi sangat penting. Remunerasi harus dapat menjadi dasar bagi karyawan untuk memiliki kapabilitas yang dapat menciptakan nilai dengan efisien. Prinsipnya semakin banyak kontribusi pekerjaan terhadap penciptaan nilai

dan peningkatan efisiensi merupakan hal yang wajar dijadikan kriteria remunerasi untuk karyawan dan manajemen (Diez et al., 2010)

Pulic (2008) memperkenalkan prinsip-prinsip efisiensi pada intellectual capital sebagai berikut:

1) Intellectual Capital Efficiency has No Limit.

Pada masa industrial, produktivitas dibatasi oleh faktor, teknik dan sumber daya alam. Namun saat ini knowledge economy sudah tidak ada pembatasan pada penciptaan nilai. Sekarang ini produk berbasis pengetahuan diciptakan dan hambatan/keluhan yang mungkin timbul segera ditanggapi untuk dicarikan solusinya.

2) Value Creators are Presupposition of Efficiency

Saat ini perusahaan tidak membutuhkan manajer yang hanya mampu memahami proses organisasi, melainkan manajer yang juga mampu memberikan nilai tambah (value added) bagi organisasi.

3) Continuous Increase of Value Added

Perusahaan harus menyadari bahwa tanpa peningkatan value added keberlangsungan hidup perusahaan akan terancam. Beragam kombinasi berdasarkan pergerakan pendapatan dan biaya dapat dibentuk untuk meningkatkan value added. Inovasi merupakan salah satu cara menumbuhkan value added secara berkelanjutan.

4) Efficiency in Value Creation

Peningkatan value added harus dilakukan secara efisien karena efisiensi memiliki makna menciptakan nilai lebih banyak dengan satu nilai moneter

yang diinvestasikan pada sumber daya. Kriteria penciptaan nilai per unit moneter yang diinvestasikan diperkenalkan sebagai dasar untuk peningkatan produktivitas dari knowledge worker.

5) Increasing the Level of Intellectual Capital Efficiency

Pemantauan terhadap peningkatan nilai tambah dan peninjauan efisiensi penggunaan sumber daya penting untuk dikaji. Hubungan antara penciptaan value added dan intellectual capital (human dan structural) turut menggambarkan tingkat efisiensi.

6) Control of Value Added and Efficiency

Penciptaan produk atau jasa meliputi beragam aktivitas yang terealisasi melalui proses. Terkadang sebuah nilai tercipta akan hilang akibat proses yang terjadi. Untuk menilai efisiensi intellectual capital, sangat penting untuk mengidentifikasi proses yang menghancurkan nilai (proses yang di bawah rerata tingkat efisiensi perusahaan). Pengawasan yang memadai melalui peninjauan penciptaan nilai dari setiap proses harus dilakukan untuk mencari penyebab kehancuran nilai dan mengeliminasinya jika merugikan.

7) Efficiency Remuneration

Peran karyawan sebagai pencipta nilai (knowledge worker) penting ditilik agar kontribusi yang diberikan karyawan terhadap efisiensi intellectual capital dapat terus meningkat. Oleh karenanya pengkajian remunerasi untuk mendorong peran karyawan sangatlah penting. Remunerasi harus

dapat menjadi dasar karyawan untuk memiliki kapabilitas yang dapat menciptakan nilai dengan efisien.

2. Hubungan antara Intellectual Capital (VAICTM) dan Kinerja Perbankan.

Hubungan intellectual capital dengan kinerja keuangan perbankan telah dibuktikan secara impiris oleh beberapa peneliti dalam berbagai pendekatan di beberapa negara. Bontis (1998) mengawali penelitian tentang intellectual capital dengan melakukan eksplorasi hubungan antar komponen intellectual capital (human capital, structural capital dan customer capital). Penelitian tersebut menggunakan kuesioner dan mengelompokkan industri dalam kategori jasa dan non-jasa. Penelitian-penelitian terdahulu telah banyak menemukan bukti bahwa terdapat hubungan antar intellectual capital dengan kinerja perusahaan, antara lain Pulic (2000), Firer dan Williams (2003), Chen et al (2005), Tan et al (2007), Saengchan (2008), dan lain-lain.

Kebanyakan penelitian tentang intellectual capital menggunakan data sekunder berupa laporan keuangan (tahunan) dan menggunakan VAICTM untuk mengukur kinerja intellectual capital serta untuk melihat hubungan intellectual capital dengan kinerja keuangan perusahaan.

2.1.Berikut ini merangkum beberapa penelitian yang dilakukan untuk menguji hubungan antara intellectual capital dengan kinerja

Pulic (2000) meneliti hubungan VAICTM terhadap nilai pasar 30 perusahaan di London FTSE 250 yang dipilih secara acak selama tahun 1992 – 1998. Adapun hasilnya menunjukkan adanya pengaruh positif VAICTM terhadap nilai pasar perusahaan. Pada tahun 2001 Pulic meneliti kembali menggunakan VAICTM untuk melihat intellectual capital bank-bank di Kroasia pada tahun 1997 – 2000. Penelitian menunjukkan bahwa tingkat intellectual capital bank-bank yang diteliti berbeda-beda.

Firer dan Williams (2003) melakukan penelitian mengenai pengaruh intellectual capital terhadap kinerja perusahaan. Penelitiannya menggunakan objek 75 perusahaan sektor publik yang terdaftar di Afrika Selatan pada tahun 2001. Dalam penelitian, intellectual capital diproksikan dengan VAICTM dan kinerja perusahaannya terdiri atas, profitabilitas (ROA), produktivitas (ATO), market to book value (MB). Hasil dari penelitian menunjukkan bahwa intellectual capital hanya berpengaruh terhadap market to book value dan produktivitas. Profitabilitas tidak memiliki pengaruh, namun penelitian ini memiliki faktor paling signifikan berpengaruh terhadap kinerja perusahaan di Afrika Selatan.

Chen et al, (2005) mengembangkan hasil penelitian Firer dan Williams (2003) yang disesuaikan dengan data di Taiwan Stock Exchange, menggunakan sampel 4.254 perusahaan publik. Penelitian menggunakan variabel market to book value ratio (MB) dan kenerja keuangan yang diproksikan oleh return on equity

(ROE), return on asset (ROA), pertumbuhan pendapatan (GR), employee performance (EP). Chen menghubungkan intellectual capital dengan nilai pasar dan kenerja keuangan. Hasilnya menunjukkan adanya pengaruh positif intellectual capital terhadap MB, ROA, ROE, GR, dan EP baik pada masa kini atau masa datang.

Tan et al, (2007) melakukan pengujian terhadap pengaruh intellectual capital terhadap financial return 150 perusahaan yang terdaftar di bursa efek Singapore menggunakan metode Partial Least Square (PLS). Sedangkan untuk ukuran kinerja keuangan menggunakan return on equity (ROE), earning per share (EPS), dan annual stock return (ASR). Hasilnya konsisten dengan penelitian Chen et al, (2005) bahwa intellectual capital berpengaruh positif terhadap kinerja perusahaan, baik masa kini maupun masa yang akan datang; rata-rata pertumbuhan intellectual capital berhubungan positif dengan kinerja perusahaan di masa mendatang; dan kontribusi intellectual capital terhadap kinerja perusahaan berbeda berdasarkan jenis industrinya.

Mavridis (2004) dan Kamath (2007) memilih khusus sektor perbankan sebagai sampel penelitian. Hasil kedua penelitian menunjukkan bahwa VAICTM dapat dijadikan sebagai instrumen untuk melakukan pemeringkatan terhadap sektor perbankan di Jepang dan India berdasarkan kinerja intellectual capital-nya. Mereka mengelompokan bank berdasarkan kinerja intellectual capital dalam empat kategori yaitu (1) top performers, (2) good performers, (3) common performers, dan (4) bad performers.

Ihyaul Ulum (2007) memilih sektor perbankan yang terdaftar di Bursa Efek Indonesia sebagai sampel penelitian dengan metode Partial Least Square (PLS). Pemilihan sektor perbankan digunakan karena karyawan bank dianggap lebih homogen dibandingkan sektor ekonomi lainnya. Hasil dari penelitian menunjukkan bahwa intellectual capital berpengaruh terhadap kinerja keuangan perusahaan masa kini maupun kinerja keuangan perusahaan di masa datang, namun rata-rata pertumbuhan intellectual capital tidak berpengaruh terhadap kinerja keuangan di masa datang.

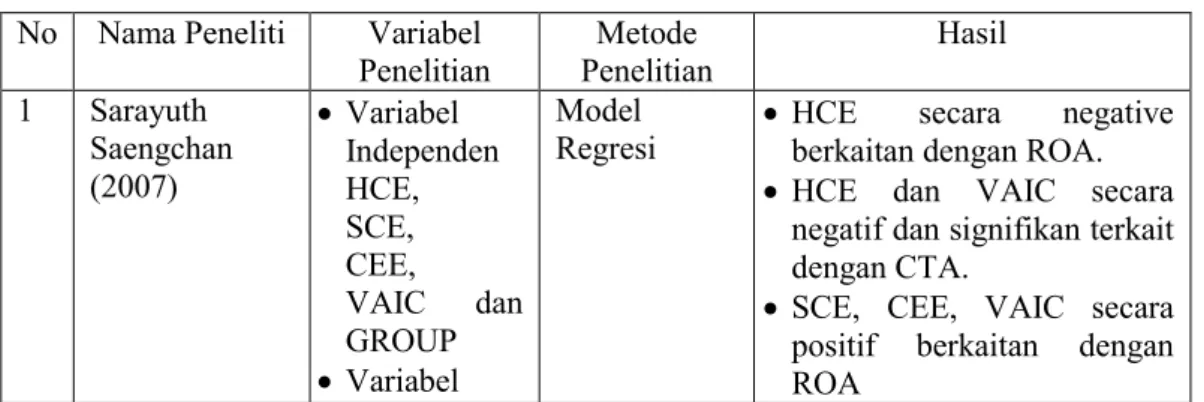

Sarayuth Saengchan, (2007) meneliti peran intellectual capital dalam menciptakan nilai dalam industri perbankan di Thailand. Tujuan penelitian ini yaitu untuk menyelidiki secara impiris hubungan antara efisiensi penciptaan nilai dan kinerja keuangan perusahaan dengan persepsi intellectual capital dalam industri perbankan. Data diambil dari Bank of Thailand dan Bursa Efek Thailand. Menggunakan metode regresi dan variabel independen VAICTM, variabel dependennya return on asset (ROA) dan biaya untuk aset/cost to asset (CTA).

B. Penelitian Terdahulu

Tabel 2.2 Penelitian Terdahulu

No Nama Peneliti Variabel

Penelitian Penelitian Metode Hasil

1 Sarayuth Saengchan (2007) Variabel Independen HCE, SCE, CEE, VAIC dan GROUP Model

Regresi HCE berkaitan dengan ROA. secara negative

HCE dan VAIC secara

negatif dan signifikan terkait dengan CTA.

SCE, CEE, VAIC secara positif berkaitan dengan

Dependen Return OnAsset (ROA) Cost To Asset (CTA)

CEE dan SCE secara positif berkaitan dengan CTA.

Hubungan ROA – GROUP

negatif.

Hubungan CTA – GROUP

negatif. 2 Ihyaul Ulum MD Variabel independen IC. VAICTM Variabel dependen Kinerja keuangan (ROA, ROE. ATO, GR) Sampel bank di Indonesia tahun 2004 – 2996 Alat analisis Partial Least Square (PLS). IC VAIC berpengaruh

terhadap kinerja keuangan perusahaan dan kinerja keuangan perusahaan masa depan.

Rata-rata pertumbuhan IC tidak berpengaruh terhadap kinerja keuangan perusahaan di masa akan datang.

3 Tan Henry (2007) Variabel independen Bank asing dan bank umum Variabel dependen ROA, BOPO, NPL, LDR Analisis Laporan Keuangan, data dianalisis, dengan menggunak an independen t samples t test.

Bank asing dan bank

domestik secara keseluruhan

menunjukkan perbedaan

yang cukup signifikan baik dari faktor rentabilitas maupun likuiditasnya.

Dari sisi rentabilitas dapat dilihat bahwa ROA dari bank asing lebih tinggi daripada bank domestik.

Dari sisi rasio BOPO bank asing mempunyai nilai rata-rata yang lebih rendah dari bank domestik.

Dari sisi rentabilitas atau

aktiva produktif dapat

dilihat bahwa LDR dari bank asing lebih tinggi daripada bank domestik.

Dari sisi aktiva produktif terutama dari rasio NPL bank asing lebih tinggi daripada bank domestik.

4 Dimitrios G. Mavridis (2005) Variabel independen Human Capital dan Physical Capital Nilai tambah berdasarkan kinerja Sampel 17 bank utama di Yunani periode 1996-1999. Alat analisis VAIC regresi

Ada korelasi positif antara nilai tambah (value added

dan physical capital, namun

lebih khusus dengan human capital.

5 Badingatus Solikhah (2010) Variabel independen VAICTM dan jenis perusahaan Variabel dependen Kinerja keuangan (PERF, CR, DER, ATO, ROI, ROE), pertumbuhan perusahaan (EG, AG), nilai pasar perusahaan (PBV, PER) Sampel perusahaan manufaktur di Bursa Efek Indonesia yang terdaftar 2006 – 2008 Alat analisis Partial Least Square (PLS).

VAIC secara agregat

berpengaruh positif terhadap

kinerja keuangan dan

pertumbuhan perusahaan,

tetapi tidak mempengaruhi harga pasar perusahaan.

Kinerja intellectual capital

berbeda dilihat dari jenis industri. 6 Jose Maria Diez, Magda dan Alicia Santridian (2010) Variabel independen Human capital dan structural capital Variabel control leverage, size, age, sektor industry. Variabel dependen Value creation diproksi dengan sales growth. Sampel perusahaan industri, jasa, konstruksi dengan staf 25 orang atau lebih. Alat analisis korelasi, regresi berganda. Peningkatan VAICTM sebanding dengan peningkatan tingkat kompetitif perusahaan (diproksi dengan peningkatan penjualan).

Tidak ada hubungan antara

human capital dan structure

capital pada variabel di luar

sales growth, misalnya

ROA.

7 Radovan

Tomic (2011) Variabel independen HCE, SCE, CEE dan VAIC Variabel dependen ROA, ROE, PL Sampel 96 perusahaan perbankan di Serbia tahun 2005 – 2008. Alat analisis regresi.

HCE dan CEE berpengaruh positif terhadap ROA, ROE

sedangkan SCE tidak

berpengaruh positif terhadap ROA, ROE. 8 Ayu Wahdikorin (2010) Variabel independen VAICTM dan Sampel perusahaan perbankan VAICTM berpengaruh

signifikan negative terhadap CTA dan tidak berpengaruh

asing dan bank komersial nasional Variabel dependen Kinerja keuangan (ROA dan CTA). terdaftar di Bursa Efek Indonesia dari tahun 2007 – 2009 Alat analisis; regresi.

Jenis bank tidak

berpengaruh terhadap ROA dan CTA.

Sumber : beberapa penelitian yang diolah. C. Rerangka Pemikiran

Teori Resources Based View (RBV) menyatakan bahwa perbedaan sumber daya dan kemampuan perusahaan dengan perusahaan pesaing akan memberikan keuntungan kompetitif. Agar mampu bersaing maka perusahaan perlu menciptakan nilai tambah pada kinerja perusahaan. Sehingga intellectual capital sebagai aset tak berwujud mempunyai dampak signifikan pada kinerja dan keberhasilan suatu bisnis terutama perbankan. Berdasarkan hasil penelitian sebelumnya dan untuk pengembangan hipotesis, maka perlu digambarkan hubungan dari variabel independen dan varibel dependen sebagai berikut:

Gambar 2.1. Rerangka Pemikiran

Sumber : Data sekunder yang diolah, 2015

D. Hipotesis

Hipotesis adalah suatu pernyataan mengenai konsep-konsep yang dapat dinilai benar atau salah untuk diuji secara impiris, jadi hipotesis merupakan suatu rumusan yang menyatakan adanya hubungan tertentu antar dua variabel atau lebih. Hipotesis ini bersifat sementara, dalam arti dapat diganti dengan hipotesis lain yang lebih tepat berdasarkan hasil pengujian. Hipotesis yang diajukan dalam penelitian ini adalah:

1. Pengaruh Human Capital Efficiency (HCE) terhadap Cost to Asset (CTA)

Human capital merupakan sumber inovasi dan pengembangan. Oleh karena itu Human capital harus dikelola dan dikembangkan oleh perbankan agar dapat meningkatkan kinerja dan kualitas karyawan dalam menjalankan kegiatan operasional dalam suatu bank. Human capital pada sektor perbankan merupakan sektor jasa dimana kualitas ditentukan dari seberapa baik pelayanan yang diberikan bank tersebut kepada nasabahnya.

Human capital diukur dengan indikator HCE yang menunjukkan berapa banyak Value Added (VA) yang dihasilkan oleh suatu bank dengan dana yang dikeluarkan untuk tenaga kerja (Ulum, 2008). VA adalah hasil penjualan (total pendapatan) dikurangi dengan total beban. Dalam hal ini tenaga kerja diukur dengan gaji dan tunjangan karyawan.

Pengelolaan SDM yang baik dalam perusahaan dapat meningkatkan produktifitas karyawan dan dampaknya dapat meningkatkan pendapatan dan profit bagi perusahaan. Produktifitas karyawan yang semakin meningkat menunjukkan bahwa karyawan semakin baik dalam mengelola aset perusahaan. Pengelolaan aset yang baik diharapkan dapat menekan biaya operasional perusahaan.

Semakin tinggi HCE maka akan semakin rendah CTA perusahaan. Semakin rendah CTA menunjukkan semakin efisien perusahaan dalam menjalankan usahanya. Oleh karena itu HCE berpengaruh negatif terhadap CTA.

Hasil penelitian Saengchan (2007) di Thailand menunjukkan bahwa CTA secara negatif terkait dengan HCE. Bagi manajemen SDM merupakan faktor utama dalam menentukan efisiensi biaya.

Berdasarkan uraian di atas, diajukan hipotesis penelitian sebagai berikut: H1 : Human Capital Efficiency (HCE) berpengaruh negatif terhadap Cost to Asset (CTA).

2. Pengaruh Human Capital Efficiency (HCE) terhadap Return on Asset

(ROA)

Human capital diukur dengan indikator yaitu human capital efficiency (HCE). HCE menunjukkan berapa banyak Value Added (VA) yang dapat dihasilkan oleh suatu bank dengan dana yang dikeluarkan untuk tenaga kerja (Ulum, 2008). VA adalah hasil penjualan (total pendapatan) dikurangi dengan total beban. Tenaga kerja diukur dengan gaji dan tunjangan karyawan. Sehingga pengelolaan Sumber Daya Manusia (SDM) yang baik dalam perbankan dapat meningkatkan produktivitas karyawan yang nantinya akan meningkatkan pendapatan bagi bank. Produktivitas karyawan yang semakin meningkat menunjukkan bahwa karyawan semakin baik dalam mengelola aset bank. Hal ini dapat meningkatkan laba atas sejumlah aset yang dimiliki bank yang diukur dengan ROA. Semakin tinggi rasio ini maka semakin baik produktifitas aset dalam memperoleh keuntungan bersih. Atau semakin tinggi HCE maka akan semakin tinggi ROA perusahaan. Oleh karena itu, HCE berpengaruh positif terhadap ROA (Chen et al, 2005).

Berdasarkan uraian di atas, maka diajukan hipotesis penelitian sebagai berikut:

H2 : Human Capital Efficiency (HCE) berpengaruh positif terhadap Return on Asset (ROA).

3. Pengaruh Structural Capital Efficiency (SCE) terhadap Cost to Asset

(CTA)

SCE menunjukkan berapa banyak jumlah Structural Capital yang dibutuhkan untuk menghasilkan VA secara efisien. Artinya perusahaan mampu memenuhi proses rutinitas perusahaan dan strukturnya secara efisien. Structural Capital merupakan kemampuan perusahaan dalam memenuhi proses rutinitas perusahaan dan strukturnya yang mendukung usaha karyawan untuk menghasilkan kinerja intelektual yang lebih optimal. Hal ini menunjukkan bahwa perusahaan semakin baik dalam mengelola aset perusahaan, maka akan menekan biaya operasional perusahaan dengan seminimal mungkin agar penggunaan Structural Capital semakin efisien.

Structural Capital diukur dengan suatu indikator yaitu Structural Capital Efficiency (SCE). SCE mengukur jumlah Structural Capital yang dibutuhkan untuk menghasilkan 1 Rupiah dari VA dan merupakan indikasi keberhasilan Structural Capital dalam penciptaan nilai (Tan et al, 2007).

Structural Capital diukur dari VA dikurangi dengan Human Capital (HC). VA adalah hasil penjualan (total pendapatan) dikurangi dengan total beban,

Semakin tinggi SCE maka akan semakin rendah CTA perusahaan tersebut. Semakin rendah CTA menunjukkan semakin efisien perusahaan dalam menjalankan usahanya. Oleh karena itu Structural Capital Efficiency berpengaruh negatif terhadap Cost to Asset (CTA).

Berdasarkan uraian di atas, maka diajukan hipotesis sebagai berikut: H3 : Structural Capital Efficiency (SCE) berpengaruh negatif terhadap Cost to Asset

4. Pengaruh Structural Capital Efficiency (SCE) terhadap Return on Asset

(ROA)

SCE merupakan sarana pendukung human capital dalam meningkatkan kenerja perusahaan. Structural Capital meliputi semua pengetahuan dalam perusahaan selain pengetahuan yang ada pada modal manusia, yaitu meliputi database, bagan organisasi, proses manual, strategi, rutinitas dan sesuatu yang nilainya lebih tinggi dibandingkan dengan nilai materi (Bontis et al, 2000).

Structural Capital diukur dengan sebuah indikator yaitu Structural Capital Efficiency (SCE). SCE mengukur jumlah Structural Capital yang dibutuhkan untuk menghasilkan 1 Rupiah dari VA dan merupakan indikasi keberhasilan Structural Capital dalam penciptaan nilai (Tan et al, 2007). Structural Capital diukur dari VA dikurangi dengan Human Capital (HC). VA adalah hasil penjualan (total pendapatan) dikurangi dengan total beban.

SCE menunjukkan berapa banyak jumlah Structural Capital yang dibutuhkan dalam menghasilkan VA secara efisien. Structural Capital merupakan

kemampuan perusahaan dalam memenuhi proses rutinitas perusahaan dan strukturnya dalam mendukung usaha karyawan untuk menghasilkan kinerja intelektual yang optimal. Hal ini menunjukkan bahwa jika perusahaan semakin baik dalam mengelola asetnya maka semakin tinggi SCE akan semakin tinggi pula ROA perusahaan. Sehingga SCE berpengaruh positif terhadap ROA.

Menurut Saengchan (2007) di Thailand bahwa SCE secara positif berkaitan dengan ROA. Sementara hasil penelitian Dominique dan Talita (2008) di Indonesia menunjukkan bahwa ketiga variabel independen, hanya SCE adalah signifikan positif, menunjukkan bahwa hanya efisiensi structural capital perusahaan barang-barang konsumen memberikan kontribusi pada pertumbuhan ROA.

Berdasarkan uraian di atas, maka diajukan hipotesis penelitian sebagai berikut:

H4 : Structural Capital Efficiency (SCE) berpengaruh positif terhadap Return on Asset (ROA).

5. Pengaruh Capital Employed Efficiency (CEE) terhadap Cost to Asset

(CTA)

Menurut Pulic (1998); Firer dan Williams (2003) modal yang digunakan (Capital Employed) merupakan total modal yang dimanfaatkan dalam aset tetap dan aset lancar suatu perusahaan. Capital Employed diukur dengan sebuah indikator yaitu Capital Employed Efficiency (CEE). CEE menunjukkan Value Added (VA) yang dihasilkan oleh perusahaan dengan modalnya (Capital

Employed). Value Added (VA) merupakan total pendapatan (dari hasil penjualan). Sedangkan Capital Employed diukur dengan nilai buku aset bersih yaitu selisih antara total aset dengan total kewajiban (liabilities) perusahaan.

CEE diperoleh jika modal yang digunakan lebih sedikit maka dapat menghasilkan penjualan yang meningkat atau modal yang digunakan lebih besar diiringi dengan penjualan yang semakin meningkat. Ini menunjukkan bahwa perusahaan semakin baik dalam mengelola asetnya. Pengelolaan aset yang baik diharapkan dapat menekan biaya operasional perusahaan seminimal mungkin agar penjualan semakin meningkat.

Semakin tinggi CEE maka akan semakin rendah Cost to Asset (CTA) perusahaan. Semakin rendah CTA menunjukkan semakin efisien perusahaan dalam menjalankan usahanya. Oleh karena itu CEE berpengaruh negatif terhadap CTA.

Berdasarkan uraian di atas, maka diajukan hipotesis penelitian sebagai berikut:

H5 : Capital Employed Efficiency (CEE) berpengaruh negatif terhadap Cost to Asset (CTA).

6. Pengaruh Capital Employed Efficiency (CEE) terhadap Return on Asset

(ROA)

Menurut Pulic (1998); Firer dan Williams (2003) modal yang digunakan (Capital Employed) merupakan total modal yang dimanfaatkan dalam aset tetap dan aset lancar suatu perusahaan. Capital Employed diukur dengan sebuah

indikator yaitu Capital Employed Efficiency (CEE). CEE menunjukkan Value Added (VA) yang dihasilkan oleh perusahaan dengan modalnya (Capital Employed). Value Added (VA) merupakan total pendapatan (dari hasil penjualan). Sedangkan Capital Employed diukur dengan nilai buku aset bersih yaitu selisih antara total aset dengan total kewajiban (liabilities) perusahaan.

Modal (Capital Employed) yang digunakan merupakan nilai aset yang berkontribusi pada kemampuan perusahaan untuk menghasilkan pendapatan. Apabila modal yang digunakan oleh perusahaan dalam jumlah relatif besar maka mengakibatkan total aset perusahaan tersebut juga relatif besar dan pendapatanpun akan meningkat. Hal ini dapat meningkatkan laba atas sejumlah aset yang dimiliki perusahaan yang dapat diukur dengan Return on Asset (ROA). Semakin tinggi CEE maka akan semakin tinggi ROA suatu perusahaan. Oleh karena itu Capital Employed Efficiency (CEE) berpengaruh positif terhadap ROA.

Hasil penelitian Sarayuth Saengchan (2007) di Thailand menunjukkan bahwa Capital Employed Efficiency (CEE) secara positif berkaitan dengan ROA. Beberapa penelitian di Indonesia menunjukkan bahwa CEE adalah berkorelasi positif dengan ROA.

Berdasarkan hal tersebut, maka diajukan hipotesis penelitian sebagai berikut:

H6 : Capital Employed Efficiency (CEE) berpengaruh positif terhadap Return on Asset (ROA).

7. Pengaruh Value Added of Intellectual Capital terhadap Cost to Asset

(CTA)

Perusahaan dalam mengelola pengetahuan, ketrampilan dan keahlian modal manusia (intellectual capital) yang didukung oleh modal struktural (structural capital) akan memudahkan dalam pelaksanaan kegiatan operasional perusahaan, ditambah dengan modal yang digunakan akan meningkatkan aset perusahaan tersebut. Semakin baik perusahaan dalam mengelola ketiga komponen intellectual capital, maka menunjukkan semakin baik perusahaan dalam mengelola aset.

Pulic (1998) menyatakan bahwa intellectual ability (yang kemudian disebut dengan VAICTM) menunjukkan bagaimana kedua sumber daya (physical capital yaitu Capital Employed Efficiency/CEE; dan intellectual potential yaitu Human Capital Efficiency/HCE dan Structural Capital Efficiency/SCE) telah dimanfaatkan secara efisien oleh perusahaan. Pengelolaan aset yang baik diharapkan dapat menekan biaya operasional perusahaan seminimal mungkin agar perusahaan dapat meningkatkan nilai tambah dari hasil kemampuan intelektual perusahaan.

Penelitian Sarayuth Saengchan (2007) di Thailand menunjukkan bahwa VAIC secara negatif dan signifikan terkait dengan CTA. Semakin tinggi nilai VAIC, maka akan semakin baik rasio CTA dapat dicapai.

Semakin tinggi VAIC maka akan semakin rendah CTA perusahaan, dengan rendahnya CTA menunjukkan semakin efisien perusahaan dalam menjalankan usahanya. Oleh karena itu, Value Added of Intellectual Capital

(VAIC) berpengaruh negatif terhadap Cost to Asset (CTA). Hal ini menunjukkan bahwa dengan kemampuan intelektual yang lebih tinggi, biaya yang efisien dapat dikelola.

Berdasarkan uraian di atas, maka diajukan hipotesis penelitian sebagai berikut:

H7 : Value Added of Intellectual Capital (VAIC) berpengaruh negatif terhadap Cost to Asset (CTA).

8. Pengaruh Value Added of Intellectual Capital (VAIC) terhadap Return on Asset (ROA)

Berdasarkan resource-based theory, intellectual capital yang dimiliki oleh perusahaan dapat menciptakan value added yang memberikan suatu keunggulan kompetitif dibandingkan dengan para kompetitornya. Keunggulan kompetitif membuat produk/jasa perusahaan menjadi lebih unggul dibandingkan dengan produk/jasa perusahaan lain. Menurut resource-based theory, intellectual capital merupakan sumber daya langka (sulit ditemukan diantara pesaing), tidak dapat ditiru, dan tidak dapat diganti dengan sumber daya lain sehingga akan menghasilkan suatu produk/jasa yang unggul. Dan pada akhirnya pasti akan meningkatkan nilai tambah terhadap produk/jasa yang dihasilkan.

VAIC sebagai ukuran efisiensi intellectual capital terdiri dari tiga komponen yaitu Human Capital Efficiency (HCE), Structural Capital Efficiency (SCE) dan Capital Employed Efficiency (CEE). Kombinasi ketiga komponen tersebut menghasilkan nilai tambah perusahaan. Bagi perusahaan yang dapat

mengelola pengetahuan, ketrampilan dan keahlian intellectual capital dengan dukungan structural capital akan memudahkan dalam kegiatan operasional perusahaan. Semakin baik perusahaan dalam mengelola ketiga komponen intellectual capital, menunjukkan semakin baik perusahaan dalam mengelola aset. Pengelolaan aset yang baik, dapat meningkatkan laba/profitabilitas atas sejumlah aset dan dapat diukur dengan Return on Asset (ROA). Intellectual capital diakui sebagai aset perusahaan yang mampu memberikan kontribusi terhadap keunggulan kompetitif pada kinerja keuangan.

Semakin tinggi VAIC maka akan semakin tinggi pula ROA perusahaan tersebut. Oleh karena itu Value Added of Intellectual Capital (VAIC) berpengaruh positif terhadap Return on Asset (ROA).

Sesuai hasil penelitian Sarayuth Saengchan (2007) di Thailand menunjukkan bahwa VAICTM secara positif berkaitan dengan ROA. Semakin tinggi nilai VAIC, maka perusahaan dapat memperoleh ROA dengan lebih baik.

Berdasarkan uraian di atas, maka diajukan hipotesis penelitian sebagai berikut:

H8 : Value Added of Intellectual Capital (VAIC) berpengaruh positif terhadap Return on Asset (ROA).

9. Jenis Bank (Group) terhadap Cost to Asset (CTA).

Dunia perbankan saat ini dihadapkan pada kompetisi yang semakin ketat sehingga bank perlu lebih memperhatikan masalah efisiensi dengan mengetahui

struktur biaya operasional yang digunakan secara lebih efektif dan efisien dalam menjalankan perannya sebagai lembaga intermediasi.

Kegiatan bank yang tidak dikelola secara efisien akan mengakibatkan ketidakmampuan dalam bersaing dengan kompetitornya dalam mengerahkan dana masyarakat maupun dalam menyalurkan dana tersebut kepada masyarakat yang membutuhkan modal usaha. Dengan adanya efisiensi biaya maka akan diperoleh tingkat keuntungan optimal, penambahan jumlah dana yang disalurkan, biaya lebih kompetitif, peningkatan pelayanan kepada nasabah, keamanan dan kesehatan perbankan secara otomatis akan meningkat.

Banyak bank asing lebih efisien dalam mengelola biaya perbankan dibandingkan dengan bank umum karena ada salah satu indikasi bahwa bank asing sudah menerapkan sistem manajemen kerja (performance management system/PMS) untuk mengukur kinerja karyawan. PMS memuat semua indikator kinerja utama (key performance indicators/KPI) untuk memacu karyawan dalam mencapai target yang telah ditetapkan pada suatu periode. Sehingga efisiensi biaya dapat dikelola dengan baik pada bank asing. Semakin rendah Cost to Asset (CTA) menunjukkan bahwa semakin efisien bank dalam menjalankan usahanya.

Hasil penelitian Sarayuth Saengchan (2007) di Thailand menunjukkan bahwa CTA dan Group berpengaruh signifikan, dengan tanda negatif menunjukkan bahwa kelompok yang berbeda pada bank komersial yang terdaftar di Thailand rasio CTA lebih baik daripada cabang bank asing.

Dari uraian di atas, maka diajukan hipotesis penelitian sebagai berikut: H9 : Jenis bank (Group) berpengaruh terhadap Cost to Asset (CTA).

10. Jenis Bank (Group) terhadap Return on Asset (ROA)

Bank sebagai lembaga perantara keuangan (financial intermediary) antara pihak yang kelebihan dana (surplus unit) dengan pihak yang membutuhkan dana (defisit unit). Perbankan merupakan salah satu sektor industri yang berperan aktif dalam menunjang pembangunan nasional. Disamping itu sektor perbankan merupakan jasa bisnis yang bersifat intellectually intensive, yang menjual jasa dimana layanan kepada pelanggan sangat bergantung pada intelek/akal/kecerdasan modal manusia. Oleh karena itu peneliti tertarik untuk membedakan jenis bank.

Jenis bank disini berdasarkan kepemilikannya yaitu jenis bank asing dan bank umum atau bank komersial. Bank asing lebih efisien dibandingkan bank umum karena salah satu indikasi bahwa bank asing memiliki tingkat produktivitas karyawan lebih baik dibandingkan dengan bank umum. Produktivitas karyawan yang semakin meningkat menunjukkan bahwa karyawan semakin baik dalam mengelola aset perusahaan. Tingkat produktivitas terkait dengan penerapan manajemen sumber daya manusia berbasis kompetensi.

Kompetensi (competency) merupakan gabungan dari pengetahuan (knowledge), keterampilan (skill) dan sikap, perilaku atau kualitas pribadi (attitude) yang diperlukan setiap sumber daya manusia hingga dapat mengerjakan pekerjaannya secara optimal. Sumber daya manusia dengan kompetensi tinggi akan mampu menghasilkan produktivitas yang tinggi juga. Hal ini dianggap dapat meningkatkan laba/profitabilitas atas sejumlah aset yang dimiliki bank yang

diukur dengan Return on Asset (ROA). Semakin tinggi rasio ini maka semakin baik produktifitas aset dalam memperoleh keuntungan bersih.

Hasil penelitian Tan Henry (2007) secara keseluruhan bank asing mempunyai kinerja yang lebih baik dari bank umum, baik dari segi laba yang diperoleh maupun tingkat efisiensinya.

Menurut Firer, William (2003) dan Saengchan (2007) industri perbankan adalah salah satu sektor yang memiliki intellectual capital paling intensif. Selain itu dari aspek intelektual, secara keseluruhan karyawan di sektor perbankan lebih homogen dibandingkan dengan sektor ekonomi lainnya (Ulum, 2008)

Hasil penelitian Sarayuth Saengchan (2007) menunjukkan bahwa ROA dan group berpengaruh signifikan dengan tanda negatif menunjukkan bahwa kelompok yang berbeda dari bank-bank komersial menyediakan tingkat rasio ROA yang berbeda. Kemungkinan cabang bank-bank asing memiliki rasio ROA yang lebih baik daripada bank komersial di Thailand, walaupun memiliki indikator VAIC yang sama.

Berdasarkan uraian di atas, maka diajukan hipotesis penelitian sebagai berikut: