i

PENGARUH PENERBITAN PERATURAN MENTERI KEUANGAN NOMOR 122/PMK.010/2015 TERHADAP PENERIMAAN PAJAK PENGHASILAN DAN PERTUMBUHAN JUMLAH WAJIB PAJAK

ORANG PRIBADI KOTA PALEMBANG

Skripsi oleh : RUDI KURNIAWAN

01121003044 AKUNTANSI

Diajukan Sebagai Salah Satu Syarat Untuk Meraih Gelar Sarjana Ekonomi

KEMENTERIAN RISET TEKNOLOGI DAN PENDIDIKAN TINGGI UNIVERSITAS SRIWIJAYA

FAKULTAS EKONOMI

v

KATA PENGANTAR

Penulis panjatkan puji dan syukur atas kehadirat Tuhan Yang Maha Esa yang mana telah memberikan rahmat dan hidayah-Nya sehingga skripsi ini dapat diselesaikan dengan baik. Skripsi dengan judul “Pengaruh Penerbitan Peraturan Menteri Keuangan Nomor 122/PMK.010/2015 Terhadap Penerimaan Pajak Penghasilan dan Jumlah Wajib Pajak Orang Pribadi Kota Palembang”, ini diajukan untuk memenuhi dari beberapa syarat guna memperoleh gelar Sarjana Ekonomi pada jurusan Akuntansi program Strata Satu (S-1) Fakultas Ekonomi Universitas Sriwijaya.

Penulis menyadari bahwa pembahasan skripsi ini masih jauh dari kata sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun dari para dosen ataupun pembaca skripsi ini. Penulis mohon maaf atas segala kekeliruan dan kekurangan yang terdapat pada skripsi ini, namun besar harapan penulis agar skripsi ini dapat berguna bagi ilmu pengetahuan dan memberikan manfaat bagi pihak-pihak yang memerlukannya.

Adapun dalam pembuatan skripsi ini juga memdapat sebuah motivasi yang sangat berharga sehingga skripsi ini dapat terselesaikan. Pada kesempatan kali ini penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Prof. Dr. Ir. H. Anis Saggaff, MSCE selaku Rektor Universitas Sriwijaya 2. Prof. Dr. Taufiq, S.E.,M.Si selaku Dekan Fakultas Ekonomi Universitas

Sriwijaya

3. Bapak Arista Hakiki, S.E.,M.Acc.,Ak selaku Ketua Jurusan Akuntansi Universitas Sriwijaya

vi

4. Ibu Umi Kalsum, S.E.,M.Si selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi Universitas Sriwijaya.

5. Bapak Ahmad Subeki, S.E.,M.M.,Ak.,CA selaku Dosen Pembimbing Utama yang telah banyak memberikan bimbingan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

6. Ibu Eka Meirawati, S.E.,M.Si.,Ak selaku Dosen Pembimbing Pendamping yang telah banyak memberikan bimbingan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini.

7. Bapak Arista Hakiki, S.E.,M.Acc.,Ak selaku Dosen Penguji Ujian Proposal Skripsi yang telah memberikan masukan mengenai proposal skripsi.

8. Ibu Dr. Luk Luk Fuadah, S.E., MBA., Ak., CA selaku Dosen Penguji Sripsi ini yang telah membantu, meluangkan waktunya, serta memberikan kritik dan saran terhadap skripsi ini sehingga menuju tahap yang lebih sempurna.

9. Ibu Hj. Kencana Dewi, S.E., M.Sc., Ak selalu Dosen Pembimbing Akademik yang telah memberikan bimbingan dan konsultasi akademik selama masa perkuliahan penulis di Fakultas Ekonomi Universitas Sriwijaya.

10.Staf dan Pegawai Fakultas Ekonomi Universitas Sriwijaya

11.Pihak Kantor DJP Pusat Kota Palembang yang telah memberikan izin untuk pengambilan informasi berkaitan dengan skripsi ini.

12.Pihak Kantor Pelayanan Pajak Pratama Ilir Barat yang telah memberikan waktu serta informasi berkaitan dengan skripsi ini.

vii

13.Pihak Kantor Pelayanan Pajak Pratama Ilir Timur yang telah memberikan waktu serta informasi berkaitan dengan skripsi ini.

14.Pihak Kantor Pelayanan Pajak Pratama Seberang Ulu yang telah memberikan waktu serta informasi berkaitan dengan skripsi ini.

15.Kedua orang tua tercinta, Afriansyah dan Santy, yang tak hentinya berdoa dan memberikan motivasi penulis untuk berusaha keras dan pantang menyerah, serta juga kepada kakakku Livia Margarita S.E yang memberikan dukungan dan masukannya selama ini sehingga skripsi ini dapat terselesaikan.

16.Grup GGSku, Bio,Almer, Ali,Aditya, Ansori,Baim, Ercy, Dedy, Endra, Hafiz, Herdianto, Togar, Icad, Nofran, Januar, Faisal, Iqbal, Nopriyanto, Reynaldo, Samuel, Sayed, Stevanus, dan Winner.

17.Teman-Teman Akuntansi Angkatan 2012, Evi, Dia, Mirna, Faisal, Mamad, Duta, Ayu, Novi, Dilli, Yanti, Oktarina, Merry, Sonia, Shelly, Kartika, Afifah, Vero, Debora, Nana, Hasyati, dan semuanya yang tidak dapat disebutkan satu persatu. Semoga angkatan kita menjadi tetap kompak dan sukses.

Inderalaya, 14 Oktober 2016 Penulis,

x

MOTTO DAN PERSEMBAHAN

“Jika anda hidup cukup lama, anda membuat banyak kesalahan. Tetapi jika anda belajar dari kesalahan tersebut, anda akan menjadi orang yang lebih baik. Itu adalah bagaimana anda menghadapi kesulitan, bukan bagaimana hal intu

mempengaruhi anda. Hal yang utama adalah jangan berhenti, jangan berhenti dan jangan berhenti” [William J. Clinton]

“selangkah demi selangkah dan pekerjaan akan selesai.” [Charles Atlas]

“Tidak penting seberapa lambat anda bergerak selama anda tidak berhenti.” [Conficius]

“Siapapun yang marah, memiliki niat buruk, berpikiran jahat ,iri hati, dan berpandangan salah dialah yang disebut sampah” [Siddharta Gautama]

“Dengan adanya ini, terjadilah itu. Dengan timbulnya ini, timbulah itu. Dengan tidak adanya ini, maka tidak ada itu. Dengan lenyapnya ini, maka lenyaplah itu”[Khuddhaka Nikaya, Udana 40]

Skripsi ini kupersembahkan untuk:

Kedua Orang tuaku

Kakakku tersayang

Sahabat-sahabatku

xi RIWAYAT HIDUP Nama mahasiswa : Rudi Kurniawan Jenis kelamin : Laki-laki

Tempat/Tgl Lahir : Jambi/18 Oktober 1994

Agama : Buddha

Status : Belum Menikah

Alamat Rumah : Jln. Brigjen Katamso no.79 Rt10. Kel.Tanjung Pinang, Kota Jambi. Alamat Email : Rude.Kurniawan@yahoo.co.id

Pendidikan Formal

1. SD Attaufiq, Kota Jambi Tahun 2000-2006 2. SMP Negeri 1 Kota Jambi Tahun 2006-2009 3. SMA Xaverius 1 Kota Jambi Tahun 2009-2012

xii DAFTAR ISI DAFTAR ISI DAFTAR TABEL DAFTAR GRAFIK BAB I PENDAHULUAN 1.1Latar Belakang ... 1 1.2Rumusan Masalah ... 4 1.3Tujuan Penelitian ... 5 1.4Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1Landasan Teori ... 6

2.1.1 Teori Pemungutan Pajak ... 6

2.1.2 Asas Pemungutan Pajak ... 7

2.1.3 Subjek Pajak ... 7

2.1.4 Bukan Subjek Pajak ... 9

2.1.5 Objek Pajak ... 10

2.1.6 Bukan Objek Pajak ... 13

2.1.7 PPh pasal 21 ... 14

2.1.8 Subjek Pph pasal 21 ... 15

2.1.9 Objek Pph pasal 21 ... 17

2.1.10 Tarif Pemotongan Pph pasal 21 ... 18

2.1.11 Dasar Pengenaan Pajak ... 19

2.1.12 Pajak Penghasilan Tidak Kena Pajak ... 22

2.2Penelitian Terdahulu ... 24

BAB III METODE PENELITIAN 3.1Ruang Lingkup Penelitian ... 28

3.2Rancangan Penelitian ... 28

3.3Jenis data dan Sumber data ... 29

3.4Metode Pengumpulan Data ... 29

xiii

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1Sejarah singkat pajak penghasilan ... 32

4.2Hasil penelitian ... 33

4.2.1 Perkembangan Penerimaan Pajak Penghasilan Pasal 21 ... 33

4.2.2 Perkembangan Penerimaan Pajak selain Pph 21... 43

4.2.3 Penerimaan Pajak Penghasilan orang pribadi ... 56

4.2.4 Pertumbuhan Jumlah wajib pajak ... 57

4.3Pembahasan ... 68

BAB V KESIMPULAN DAN SARAN 5.1Kesimpulan ... 71

5.2Saran ... 72

5.3Keterbatasan Penelitian ... 73 DAFTAR PUSTAKA

xiv

DAFTAR TABEL

Tabel 1.1 Tabel Penerimaan pajak ... 2

Tabel 1.2 Tabel Perubahan Penghasilan Tidak Kena Pajak ... 3

Tabel 2.1 Tabel Tarif Pemotongan Pph pasal 17 ayat (1) ... 18

Tabel 2.2 Tabel Dasar Pengenaan Pajak ... 19

Tabel 2.3 Tabel Penghasilan Tidak Kena Pajak ... 22

Tabel 2.4 Tabel Penelitian Terdahulu ... 24

Tabel 4.1 Tabel Penerimaan Pph 21 Orang Pribadi KPP Ilir Barat ... 34

Tabel 4.2 Tabel Penerimaan Pph 21 Orang Pribadi KPP Ilir Timur... 35

Tabel 4.3 Tabel Penerimaan Pph 21 Orang Pribadi KPP Seberang Ulu... 37

Tabel 4.4 Tabel Penerimaan Pajak Penghasilan Pasal 21 kota Palembang .... 39

Tabel 4.5 Tabel Penerimaan Pph 21 Orang Pribadi Kota Palembang Kuartal 1 periode 2011 sampai dengan 2015 ... 40

Tabel 4.6 Tabel Penerimaan Pph 21 Orang Pribadi Kota Palembang Kuartal 2 periode 2011 sampai dengan 2015 ... 40

Tabel 4.7 Tabel Penerimaan Pph 21 Orang Pribadi Kota Palembang Kuartal 3 periode 2011 sampai dengan 2015 ... 41

Tabel 4.8 Tabel Penerimaan Pph 21 Orang Pribadi Kota Palembang Kuartal 4 periode 2011 sampai dengan 2015 ... 41

Tabel 4.9 Tabel Perubahan Penerimaan Pajak penghasilan Orang Pribadi kota Palembang ... 41

Tabel 4.10 Tabel Persentase Perubahan Penerimaan Pajak Penghasilan Pasal 21 Orang Pribadi Kota Palembang periode 2011 sampai dengan 2015………..45

xv

Tabel 4.11Tabel Penerimaan Pajak Penghasilan Orang Pribadi selain Pph 21 KPP Seberang Ulu ... 43 Tabel 4.12 Tabel Penerimaan Pajak Penghasilan Orang Pribadi Selain Pph 21 kuartal 1 KPP Seberang Ulu ... 45 Tabel 4.13 Tabel Penerimaan Pajak Penghasilan Orang Pribadi Selain Pph 21 kuartal 2 KPP Seberang Ulu ... 45 Tabel 4.14 Tabel Penerimaan Pajak Penghasilan Orang Pribadi Selain Pph 21 kuartal 3 KPP Seberang Ulu ... 46 Tabel 4.15 Tabel Penerimaan Pajak Penghasilan Orang Pribadi Selain Pph 21 kuartal 4 KPP Seberang Ulu ... 46 Tabel 4.16Tabel Penerimaan Pajak Penghasilan Orang Pribadi selain Pph 21 KPP Ilir Barat ... 47 Tabel 4.17 Tabel Penerimaan Pajak Penghasilan Orang Pribadi Selain Pph 21 kuartal 1 KPP Ilir Barat ... 49 Tabel 4.18 Tabel Penerimaan Pajak Penghasilan Orang Pribadi Selain Pph 21 kuartal 2 KPP Ilir Barat ... 49 Tabel 4.19 Tabel Penerimaan Pajak Penghasilan Orang Pribadi Selain Pph 21 kuartal 3 KPP Ilir Barat ... 50 Tabel 4.20 Tabel Penerimaan Pajak Penghasilan Orang Pribadi Selain Pph 21 kuartal 4 KPP Ilir Barat ... 50 Tabel 4.21Tabel Penerimaan Pajak Penghasilan Orang Pribadi selain Pph 21 KPP Ilir Timur ... 51 Tabel 4.22 Tabel Penerimaan Pajak Penghasilan Orang Pribadi Selain Pph 21 kuartal 1 KPP Ilir Timur ... 53

xvi

Tabel 4.23 Tabel Penerimaan Pajak Penghasilan Orang Pribadi Selain Pph 21 kuartal 2 KPP Ilir Timur ... 53 Tabel 4.24 Tabel Penerimaan Pajak Penghasilan Orang Pribadi Selain Pph 21 kuartal 3 KPP Ilir Timur ... 54 Tabel 4.25 Tabel Penerimaan Pajak Penghasilan Orang Pribadi Selain Pph 21 kuartal 4 KPP Ilir Timur ... 54 Tabel 4.26 Tabel Penerimaan Pajak Penghasilan Orang Pribadi Selain Pph 21 kota Palembang ... 55 Tabel 4.27 Tabel Penerimaan Pajak Penghasilan Orang pribadi kota Palembang periode 2011 sampai dengan 2015 ... 57 Tabel 4.28 Tabel Kontribusi Pajak Penghasilan terhadap Penerimaan Pajak orang Pribadi Kota Palembang Periode 2011-2015 ... 59 Tabel 4.29 Tabel Total Penerimaan Pajak Orang Pribadi KPP Ilir Timur ... 60 Tabel 4.30 Tabel Total Penerimaan Pajak Orang Pribadi KPP Ilir Barat ... 62 Tabel 4.31 Tabel Total Penerimaan Pajak Orang Pribadi KPP Seberang ulu 64 Tabel 4.32 Tabel Jumlah Wajib Pajak Orang Pribadi Kota Palembang ... 66

xvii

DAFTAR GRAFIK

Grafik 4.1 Grafik Perubahan penerimaan Pph 21 KPP Ilir Barat ... 34

Grafik 4.2 Grafik Perubahan penerimaan Pph 21 KPP Ilir Timur ... 36

Garfik 4.3 Grafik Perubahan penerimaan Pph 21 KPP Seberang Ulu ... 37

Grafik 4.4 Grafik Penerimaan pajak selain Pph 21 KPP seberang ulu ... 44

Grafik 4.5 Grafik Penerimaan pajak selain Pph 21 KPP Ilir Barat ... 48

Grafik 4.6 Grafik Penerimaan pajak selain Pph 21 KPP Ilir Timur ... 52

Grafik 4.7 Grafik Penerimaan pajak selain Pph 21 Kota Palembang ... 56

Grafik 4.8 Grafik Penerimaan pajak orang pribadi Kota Palembang ... 58

Grafik 4.9 Grafik Penerimaan pajak orang pribadi KPP Ilir Timur ... 61

Grafik 4.10 Grafik Penerimaan pajak orang pribadi KPP Ilir Barat ... 63

Grafik 4.11 Grafik Penerimaan pajak orang pribadi KPP Seberang Ulu... 65

1 BAB I PENDAHULUAN 1.1.LATAR BELAKANG

Pada tanggal 1 Desember 2015 publik dikejutkan dengan pengunduran diri Sigit Priadi Pramudito selaku Dirjen Pajak Kementerian Keuangan (Kemkeu). Sigit nantinya akan digantikan oleh Ken Dwijugiasteadi yang sebelumnya Staf ahli Dirjen Pajak Bidang Peraturan dan Penegakan hukum pajak.

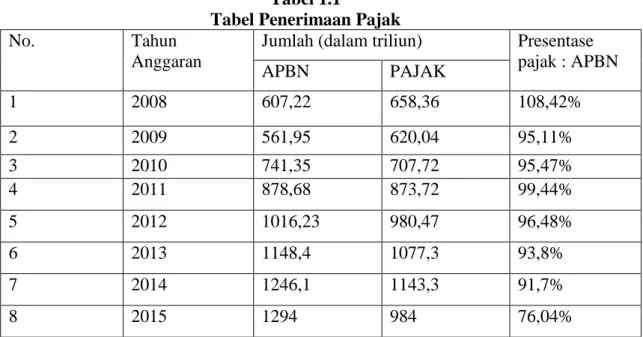

Alasan Sigit mengundurkan diri dari jabatannya adalah sebagai tanggung jawab karena tidak mampu untuk mencapai target penerimaan pajak 2015. Target pajak untuk tahun 2015 adalah Rp1.294 triliun sedangkan Dirjen Pajak dibawah arahan Sigit hanya mampu mencapai Rp865 triliun dan waktu yang tersisa hanya tinggal 1 bulan terhitung dari mundurnya Sigit sebagai Dirjen Pajak Kementerian Keuangan. Hal ini menjadi capaian terburuk Dirjen Pajak Kementerian Keuangan sebab realisasi penerimaan pajak Negara Republik Indonesia selalu mencapai angka diatas 90% sejak tahun 2008.

Pajak merupakan salah satu hal yang menjadi pendapatan vital suatu negara. Pemerintah saat ini terus berupaya untuk meningkatkan serta menggali penerimaan dalam negeri dari sektor pajak, karena sektor pajak merupakan penerimaan yang sangat potensial untuk terus digali, dimana hasil dari penerimaan pajak dalam negeri merupakan sumber pendanaan pemerintah dalam meningkatkan kesejahteraan dan kemakmuran serta, untuk mengatasi masalah sosial. Berdasarkan pada data yang dimiliki APBN Indonesia yang berasal dari pajak selalu tidak memenuhi anggaran yang ditetapkan

2 Tabel 1.1

Tabel Penerimaan Pajak

No. Tahun

Anggaran

Jumlah (dalam triliun) Presentase pajak : APBN APBN PAJAK 1 2008 607,22 658,36 108,42% 2 2009 561,95 620,04 95,11% 3 2010 741,35 707,72 95,47% 4 2011 878,68 873,72 99,44% 5 2012 1016,23 980,47 96,48% 6 2013 1148,4 1077,3 93,8% 7 2014 1246,1 1143,3 91,7% 8 2015 1294 984 76,04%

Sumber : Kementerian Keuangan

Salah satu sumber pajak terbesar di Negara ini adalah melalui penerimaan PPh 21 orang pribadi. Pajak penghasilan menjadi salah satu penyumbang terbesar sebab setiap orang yang memiliki pendapatan di Negara ini wajib dikenakan pajak tersebut.

Yang dimaksud dengan pajak penghasilan menurut UU no.7 tahun 1983 tentang pajak penghasilan yaitu jenis pajak subjektif yang kewajiban pajaknya melekat pada subjek pajak yang bersangkutan, artinya kewajiban pajak tersebut dimaksudkan untuk tidak dilimpahkan kepada subjek pajak lainnya.

Salah satu elemen terpenting yang tidak dapat di pisahkan dari PPh 21 orang pribadi adalah Penghasilan Tidak Kena Pajak atau PTKP. PTKP atau Penghasilan Tidak Kena Pajak adalah batas hidup minimum yang wajib dipenuhi oleh seseorang untuk dapat hidup layak sehingga tidak dapat diganggu gugat oleh siapapun (Nuritomo, 2013).

3

Penghasilan tidak Kena Pajak dapat diberikan dalam jumlah tetap ataupun variatif. Di Indonesia, PTKP bersifat variatif disesuaikan dengan kondisi wajib pajak yang bersangkutan (Nuritomo, 2013).

Pada tahun 2015 melalui Peraturan Menteri Keuangan nomor 122/PMK.010/2015 tentang penyesuaian besarnya Penghasilan Tidak Kena Pajak yang berlaku efektif 2015. Adapun perubahan yang terjadi yaitu :

Tabel 1.2.

Tabel Perubahan Penghasilan Tidak Kena Pajak

PTKP SEBELUM SEKARANG

Wajib pajak orang pribadi Rp24.300.000 Rp36.000.000 Tambahan untuk WP kawin Rp2.025.000 Rp3.000.000 Tambahan untuk tanggungan Rp2.025.000 Rp3.000.000 Tambahan apabila

penghasilan istri digabung dengan suami

Rp24.300.000 Rp36.000.000

Sumber : Kementerian Keuangan

Perubahan yang terjadi inilah yang menimbulkan polemik benarkah bahwa dengan diubahnya Penghasilan Tidak Kena Pajak akan memberikan dampak positif dari sisi pemerintahan saat ini. Menurut Gurbernur Bank Indonesia Agus DW Martowardojo bahwa kenaikan PTKP adalah sebuah langkah yang tepat guna mendorong pertumbuhan ekonomi dalam negeri disaat pertumbuhan ekonomi dunia berada pada tren pelemahan, artinya kenaikan PTKP digunakan untuk merangsang masyarakat agar meningkatkan konsumsinya yang berarti meningkatkan daya beli masyarakat. Namun, menurut Gorby Jonathan melalui penelitiannya pada tahun 2013 kenaikan PTKP memiliki pengaruh yang kecil atau bahkan tidak memiliki pengaruh terhadap daya beli masyarakat.

4

Kenaikan PTKP yang ternyata tidak berpengaruh terhadap daya beli masyarakat, maka yang akan dilihat ada dua dampak lain yaitu penerimaan pajak dan jumlah wajib pajak itu sendiri apakah meningkat atau menurun dan inilah yang menjadi fokus penelitian saya kali ini.

Objek penelitian ini adalah wajib pajak orang pribadi kota Palembang yang telah terdaftar sebagai wajib pajak. Alasan pemilihan kota Palembang sendiri adalah karena Palembang merupakan salah satu kota terbesar yang ada di daerah Sumatera dan memiliki laju perkembangan dan pertumbuhan ekonomi yang cukup baik. Hal ini didukung dengan kota Palembang menjadi kota di Indonesia yang memiliki Light Rail Transit (LRT) pertama dan termodern.

I.II.RUMUSAN MASALAH

Berdasarkan uraian latar belakang diatas maka rumusan masalah yang dapat diambil adalah

1. Bagaimana pengaruh perubahan PTKP melalui peraturan menteri keuangan nomor 122/PMK.010/2015 sebelum dan sesudah diterbitkan terhadap penerimaan pajak orang pribadi di KPP kota Palembang?

2. Bagaimana pengaruh perubahan PTKP melalui peratuan menteri Keuangan nomor 122/PMK.010/2015 sebelum dan sesudah diterbitkan terhadap jumlah wajib pajak orang pribadi di KPP kota Palembang?

I.III.TUJUAN PENELITIAN

Berdasarkan perumusan masalah sebelumnya, maka dapat dirumuskan tujuan dari penelitan ini adalah sebagai berikut :

1. Untuk mengetahui perubahan/perkembangan jumlah penerimaan pajak PPh 21 terhadap kebijakan Kementerian Keuangan melalui penerbitan

5

Peraturan Menteri Keuangan (PMK) nomor 122/PMK 010/2015 mengenai Penerimaan Tidak Kena Pajak (PTKP).

2. Untuk mengetahui perubahan/perkembangan jumlah wajib pajak orang pribadi terhadap kebijakan Kementerian Keuangan melalui penerbitan Peraturan Menteri Keuangan (PMK) nomor 122/PMK 010/2015 mengenai Penerimaan Tidak Kena Pajak (PTKP).

I.IV.MANFAAT PENELITIAN

Adapun manfaat dari penelitian ini adalah: 1. Manfaat teoritis

Secara teroritis, penelitian ini diharapkan dapat menjadi referensi atau masukan bagi perkembangan ilmu akuntansi dan menambah kajian ilmu akuntansi khususnya pada bidang perpajakan.

2. Manfaat praktis

Penelitian ini diharapkan dapat memberikan gambaran dan informasi mengenai pengaruh perubahan PTKP sebelum dan sesudah penerbitan Peraturan Menteri Keuangan nomor 122/PMK.010/2015 sehingga diharapkan penelitian ini memberikan informasi kepada pemerintah mengenai dampak dari peraturan tersebut khususnya pada daerah Kota Palembang.

71

DAFTAR PUSTAKA

Aurelia & Sifrid, 2013, Analisis Faktor Yang Mempengaruhi Penerimaan Pajak Penghasilan Wajib Pajak Orang Pribadi pada KPP Pratama Manado, Jurnal EMBA vol.2 no.4 Desember 2014, hal108-115, ISSN 2303-1174. Brotodihardjo, 2011, Pengantar Ilmu Hukum Pajak, Jakarta, Refika Aditama. Estralita, 2012, Potensi Wajib Pajak Orang Pribadi dan Upaya Meningkatkan

Penerimaan Pajak Penghasilan. Jurnal Akuntansi vol.12, no.02, November 2012, hal.675-700.

IAI. 2015, Modul Pelatihan Pajak Terapan Brevet A & B Terpadu, Jakarta pusat : IAI pusat.

Jonathan, Gorby, 2014, Pengaruh Kenaikan Penghasilan Tidak Kena Pajak (PTKP) Terhadap Peningkatan Daya Beli Masyarakat Di daerah Kabupaten Kediri, Jurnal e-Perpajakan, vol.01, no.01, 2014.

Lainutu, Amina, 2013, Pengaruh Jumlah Wajib Pajak PPh 21 Terhadap Penerimaan PPh21 Pada KPP Pratam Manado, Jurnal EMBA, vol.01, no.03, hal.374-382. ISSN 2303-1174.

Nuritomo. 2013, Pengaruh Peningkatan Penghasilan Tidak Kena Pajak Terhadap Penerimaan Pajak Studi Pada KPP Pratama Yogyakarta Satu.

Peraturan Kementerian Keuangan nomor 122/ PMK.010/2015 tentang Perubahan Penghasilan Tidak Kena Pajak

Ramli, 2006, Analisis Perubahan PTKP Terhadap Penerimaan PPH 21 dan Ekonomi, Jurnal Wawasan, febuari 2006, vol.11, no.03

Setiawan, Lusiana, 2013, Analisis Kenaikan Penghasilan Tidak Kena Pajak (PTKP) Terhadap Pertumbuhan Penerimaan Pajak Pertambahan Nilai (PPN) Sektor dagang, Jurnal Administrasi Bisnis vol.06, no.01, 2015. Siti, 2005, Tanggungan yang Dapat Diperhitungkan Dalam Penghasilan Tidak

72

UU nomor 7 tahun 1983 tentang Pajak Penghasilan.

UU nomor 36 tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan.