ANALISIS PENGARUH INFLASI, KURS MATA UANG,

PENDAPATAN PERKAPITA, NON PERFORMING

FINANCING DAN CAPITAL ADEQUACY RATIO

TERHADAP PROFITABILITAS BANK SYARIAH DI

INDONESIA

JURNAL ILMIAH

Disusun oleh :

Citra Hukma Adila

135020400111016

JURUSAN ILMU EKONOMI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS BRAWIJAYA

MALANG

LEMBAR PENGESAHAN PENULISAN ARTIKEL JURNAL

Artikel Jurnal dengan judul:

ANALISIS PENGARUH INFLASI, KURS MATA UANG, PENDAPATAN

PERKAPITA, NON PERFORMING FINANCING DAN CAPITAL ADEQUACY

RATIO TERHADAP PROFITABILITAS BANK SYARIAH DI INDONESIA

Yang disusun oleh:

Nama

: Citra Hukma Adila

NIM

: 135020400111016

Fakultas

: Ekonomi dan Bisnis

Jurusan

: S1 Ilmu Ekonomi

Bahwa artikel Jurnal tersebut dibuat sebagai persyaratan ujian skripsi yang

dipertahankan di depan Dewan Penguji pada tanggal 06 November 2020

Malang, 06 November 2020

Dosen Pembimbing,

Setyo Tri Wahyudi, SE., M.Ec., Ph.D.

NIP. 198107022005011002

Analisis Pengaruh Inflasi, Kurs Mata Uang, Pendapatan Perkapita, Non Performing Financing, dan Capital Adequacy Ratio Terhadap Profitabilitas Bank Syariah di Indonesia

Citra Hukma Adila

Fakultas Ekonomi dan Bisnis Universitas Brawijaya Email: [email protected]

ABSTRAK

Studi ini memiliki tujuan untuk mengetahui pengaruh Inflasi, Kurs Mata Uang, Pendapatan Perkapita,

Non Performing Financing (NPF), dan Capital Adequacy Ratio (CAR) terhadap profitabilitas bank

syariah di Indonesia. Studi ini memiliki obyek penelitian yang meliputi 13 bank umum syariah di Indonesia. Profitabilitas yang diproksikan oleh Return On Assets (ROA) adalah variabel dependen sedangkan Inflasi, Kurs, Pendapatan Perkapita, NPF dan CAR adalah variabel independen. Data yang digunakan adalah data laporan keuangan yang diterbitkan Badan Pusat Statistik dan Otoritas Jasa Keuangan. Obyek studi ini meliputi 13 Bank Umum Syariah dengan periode penelitian tahun 2012- 2019. Metode analisis data yang digunakan adalah analisis regresi linear berganda. Hasil penelitian menunjukkan bahwa secara simultan Inflasi, Kurs Mata Uang, Pendapatan Perkapita, Non Performing

Financing (NPF) dan Capital Adequacy Ratio (CAR) berpengaruh secara signifikan terhadap

profitabilitas. Sedangkan secara parsial variabel Inflasi dan Kurs Mata Uang tidak berpengaruh terhadap profitabilitas dan Pendapatan Perkapita, Non Performing Financing (NPF) serta Capital Adequacy Ratio (CAR) memiliki pengaruh terhadap profitabilitas. Berdasarkan hasil penelitian ini, apabila bank syariah ingin meningkatkan profitabilitasnya, maka bank syariah harus lebih memperhatikan faktor internal dan eksternal bank syariah, terutama dalam mengelola Capital Adequacy Ratio (CAR).

Kata kunci: Inflasi, Kurs, Pendapatan Perkapita, NPF, CAR, ROA. ABSTRACT

This study aims to determine the effect of inflation, currency exchange rates, income per capita, non- performing financing (NPF), and capital adequacy ratio (CAR) to the profitability of Islamic banks in Indonesia. This study has research objects covering 13 Islamic commercial banks in Indonesia. Profitability, which is proxied by Return On Assets (ROA), is the dependent variable, while inflation, exchange rates, income per capita, NPF and CAR are independent variables. The data used are financial report data published by the Central Statistics Agency and the Financial Services Authority. The object of this study includes 13 Islamic Commercial Banks with the research period 2012-2019. The data analysis method used is multiple linear regression analysis. The results showed that simultaneously Inflation, Currency Exchange, Income Per Capita, Non Performing Financing (NPF) and Capital Adequacy Ratio (CAR) have a significant effect on profitability. While partially the Inflation and Currency Exchange variables have no effect on profitability and Income per capita, Non Performing Financing (NPF) and Capital Adequacy Ratio (CAR) have an influence on profitability. Based on the results of this study, if Islamic banks want to increase their profitability, they must pay more attention to the internal and external factors of Islamic banks, especially in managing the Capital Adequacy Ratio (CAR).

Keywords: Inflation, Exchange Rate, Per capita Income, NPF, CAR, ROA.

A. PENDAHULUAN 1.1 Latar Belakang Masalah

Lembaga perbankan memiliki andil yang penting dalam kaitannya dengan perekonomian negara. Umumnya, peran utama bank adalah sebagai financial intermediaries yaitu lembaga yang menghimpun dana dari pihak kelebihan dana dan menyalurkannya kembali kepada pihak yang membutuhkan dana. Di Indonesia bank dibedakan menjadi dua jenis, yaitu bank syariah dan bank umum. Perkembangan bank syariah dapat dilihat dari disahkannya Undang-Undang No. 10 Tahun 1998. Aturan tersebut menjelaskan dengan rinci tentang fondasi hukum serta kategori usaha yang dapat dioperasikan oleh bank syariah(Saiful Munir 2013). Perbedaan mendasar bank syariah dan bank umum terdapat pada pembagian profit yang diberikan pada nasabah. Bank syariah tidak menggunakan bunga untuk mendapatkan profit. Prinsip ini disebut dengan bagi hasil. Bagi perbankan terdapat dua komponen yang dapat mempengaruhi profitabilias bank, yaitu faktor internal dan faktor eksternal bank. Faktor internal bank diantaranya kualitas aset dan permodalan bank. Sedangkan faktor eksenal bank meliputi tingkat inflasi, kurs mata uang, dan pendapatan perkapita.

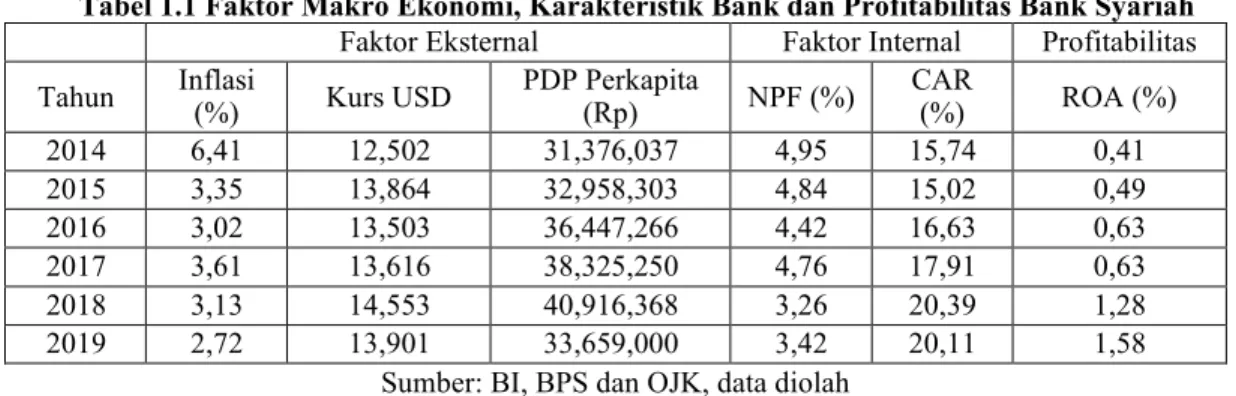

Tabel 1.1 Faktor Makro Ekonomi, Karakteristik Bank dan Profitabilitas Bank Syariah

Faktor Eksternal Faktor Internal Profitabilitas

Tahun Inflasi (%) Kurs USD PDP Perkapita (Rp) NPF (%) CAR (%) ROA (%)

2014 6,41 12,502 31,376,037 4,95 15,74 0,41 2015 3,35 13,864 32,958,303 4,84 15,02 0,49 2016 3,02 13,503 36,447,266 4,42 16,63 0,63 2017 3,61 13,616 38,325,250 4,76 17,91 0,63 2018 3,13 14,553 40,916,368 3,26 20,39 1,28 2019 2,72 13,901 33,659,000 3,42 20,11 1,58

Sumber: BI, BPS dan OJK, data diolah

Dari tabel 1.1 di atas, dapat disimpulkan bahwa faktor internal dan faktor eksternal bank syariah cenderung mengalami peningkatan. ROA bank syariah selama lima tahun terakhir meningkat sebesar 1,17%. CAR bank syariah pada tahun 2014-2019 tidak ada yang berada di bawah ketentuan Bank Indonesia yaitu 8%, besarnya CAR mengalami kenaikan sebesar 4,37%. Indikator NPF bank syariah mengalami perkembangan yang baik pada tahun 2014-2019, yaitu menurun sebesar 1,53%. Indikator pendapatan perkapita mengalami peningkatan dari tahun 2014-2018 sebesar Rp 9,540,331 milyar sedangkan menurun satu tahun setelahnya sebesar Rp 7,257,368 milyar. Indikator kurs menunjukkan kestabilan pada tahun 2014-2017, yaitu sebesar Rp 13,371 dan mengalami depresiasi hingga Rp 14,553 namun kembali meningkat menjadi Rp 13,901 pada tahun 2019. Indikator tingkat inflasi dari tahun 2014- 2019 mengalami penurunan sebesar 3,69%.

Studi ini dilakukan untuk menguji faktor internal dan faktor eksternal bank dalam pengaruhnya terhadap profitabilitas bank syariah di Indonesia. Adapun variabel yang digunakan sebagai berikut, faktor internal yaitu Non Performing Financing (NPF) dan Capital Adequacy Ratio (CAR) dan faktor eksternal yaitu Inflasi, Kurs Mata Uang, dan Pendapatan Perkapita. Profitabilitas bank syariah diukur dengan Return On Assets (ROA) untuk mengukur kinerja aset yang dimiliki bank syariah dalam mendapatkan laba. Berdasarkan uraian latar belakang masalah di atas, maka penelitian ini mengambil judul “Analisis Pengaruh Inflasi, Kurs Mata Uang, Pendapatan Perkapita, Non Performing Financing (NPF) dan Capital Adequacy Ratio (CAR) Terhadap Profitabilitas Bank Syariah di Indonesia”.

1.2 Rumusan Masalah

Dari uraian latar belakang masalah di atas, maka rumusan masalah dalam penelitian ini adalah adanya perbedaan hasil studi serta ketidakkonsistenan hubungan antara Inflasi, Kurs Mata Uang, Pendapatan Perkapita, NPF dan CAR terhadap ROA, sehingga menjadi permasalahan yang perlu untuk dikaji lebih lanjut. Oleh karena itu, penelitian ini berfokus pada apakah faktor inflasi, faktor kurs, faktor pendapatan perkapita, faktor NPF, dan faktor CAR berpengaruh terhadap profitabilitas bank syariah di Indonesia.

1.3 Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dijabarkan maka didapatkan tujuan penelitian untuk menganalisis pengaruh faktor inflasi, kurs, pendapatan perkapita, NPF dan CAR terhadap profitabilitas bank syariah di Indonesia.

B. KAJIAN PUSTAKA 2.1 Teori Pemintaan dan Penawaran Kredit

Kredit atau pembiayaan menyumbangkan kontribusi yang signifikan bagi masyarakat dan institusi itu sendiri. Setidaknya terdapat sekitar 77% pembiayaan kredit yang disalurkan bank syariah. Bagi penerima pembiyaan kredit, ini berfungsi sebagai modal untuk mengelola dan mengadakan barang dan jasa. Sedangkan bagi pemberi pembiayaan kredit, mereka mendapatkan keuntungan dari pembagian bagi hasil sesuai kesepakatan antara kreditur dan debitur.

Terdapat berbagai macam variabel yang dapat mempengaruhi permintaan dan penawaran kredit, salah satunya adalah suku bunga. Suku bunga dalam hal ini berperan sebagai harga dari pinjaman dana yang ditawarkan. Teori Loanable Funds merupakan teori yang memprediksi perubahan suku bunga dengan memanfaatkan permintaan dan penawaran uang sebagai dasarnya. Kurva permintaan mengindikasikan permintaan kredit dari peminjam dana (borrowers), sedangkan kurva penawaran mengindikasikan penawaran kredit dari para pemilik dana (lenders). Menurut teori ini, diasumsikan terdapat hanya ada satu suku bunga yang dijadikan sebagai acuan bagi semua suku bunga lainnya. Kemudian, asumsi lainnya ialah pembiayaan kredit beroperasi secara baik dalam mentransmisikan kebijakan moneter sehingga bank sentral dapat memberikan efek yang signifikan pada permintaan dan penawaran kredit.

Penawaran kredit bank meningkat apabila nilai suku bunga bertambah, masyarakat akan tertarik untuk menabung, demikian dana yang ditawarkan akan meningkat, kurva penawaran akan bergerak ke kanan, sebaliknya penawaran kredit bank menurun apabila nilai suku bunga rendah, masyarakat akan lebih tertarik untuk mengambil kredit dibanding dengan menabung, kurva penawaran akan bergerak ke kiri. Permintaan kredit pada bank akan bertambah apabila nilai suku bunga turun, kurva permintaan akan bergerak ke kanan, sebaliknya permintaan kredit pada bank akan menurun apabila nilai suku bunga naik, akibatnya tidak akan ada orang yang akan mengambil kredit bank, kurva permintaan akan bergerak ke kiri..

Keseimbangan pembiayaan kredit perbankan dapat dipastikan dengan jumlah permintaan dan penawaran kredit yang sama. Salah seorang cendekiawan Nuryakin dan Warjiyo (2007) berpendapat faktor internal bank, suku bunga bank, akivitas perekonomian bank, dan faktor non-ekonomi bank dapat mempengaruhi permintaan kredit bank. Pada prinsipnya, suku bunga kredit memiliki efek yang berbanding terbalik dengan permintaan kredit. Yang berarti tingginya nilai suku bunga bank akan semakin membuat jumlah kredit yang diminta menurun, dan berlaku sebaliknya. Namun permintaan kredit mampu meningkat, selama kondisi perekonomian serta kondisi internal debitur sehat.

Profitabilitas Bank

Menurut Sartono (2017), profitabilitas diartikan sebagai raiso yang menilai tingkat kapasitas perusahaan dalam menciptakan laba baik dari segi jual beli barang jasa, aset maupun modal sendiri, dengan begitu, investor dapat menaksir profitabilitas yang akan dimiliki, seperti profit yang diterima dalam bentuk dividen. Tujuan analisis profitabilitas bank adalah untuk mengukur tingkat efisiensi usaha dan laba yang dicapai bank. Kinerja bank yang baik menghasilkan laba yang meningkat. Return On

Asset (ROA) merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektivitas

perusahaan dalam menghasilkan keuntungan dengan memanfaatkan total yang dimilikinya. Berdasarkan ketentuan Bank Indonesia, maka standar ROA yang baik adalah sekitar 1,5%. Semakin besar ROA menunjukkan kinerja perusahaan semakin baik, karena return semakin besar.

Secara matematis ROA dapat dirumuskan sebagai berikut:

Inflasi

Menurut Nopirin (2000), inflasi merupakan proses kenaikan harga barang secara terus menerus. Inflasi dapat terjadi kapan dan dimana saja dan menjadi tolak ukur pekembangan fenomena moneter yang tidak sehat (Dornbusch, Fischer dan Startz, 2011). Pada umumnya inflasi terjadi karena jumlah uang beredar di masyarakat lebih banyak dari yang dibutuhkan. Inflasi adalah gejolak perekonomian yang tidak mungkin bisa dihilangkan secara tuntas. Untuk itu, berbagai macam upaya yang dilakukan biasanya hanya sebatas pengendalian saja.

Secara matematis inflasi dapat dirumuskan sebagai berikut:

Inflasi = − −1 100%

−1

Kurs

Kurs bisa didefinisikan sebagai nilai relatif antara dua mata uang yang berbeda. Dalam Kamus

Bahasa Indonesia (2008), kurs adalah nilai mata uang suatu negara yang dinyatakan dengan nilai mata

uang negara lain. Tingkat kurs berubah setiap waktu. Karenanya, kurs dapat meningkat dan menurun dalam suatu waktu karena dipengaruhi oleh banyak faktor dari negara kurs tersebut, seperti faktor ekonomi, politik, dan situasi lainnya. Dalam studi ini, digunakan kurs tengah rupiah terhadap dollar amerika.

Secara matematis kurs dapat dirumuskan sebagai berikut: Kurs = !"+ $%"&

2

Pendapatan Perkapita

Pendapatan perkapita adalah besarnya pendapatan rata-rata penduduk di suatu negara. Pendapatan perkapita didapatkan dari hasil pembagian pendapatan nasional suatu negara dengan jumlah penduduk di negara tersebut. Pendapatan perkapita sering digunakan sebagai tolak ukur kemakmuran dan tingkat pembangunan sebuah negara. Semakin besar pendapatan perkapitanya, maka negara tersebut akan dipandang sebagai negara yang makmur oleh negara-negara lainnya.

Secara matematis pendapatan perkapita dapat dirumuskan sebagai berikut: Pendapatan perkapita = (% )!*!+! ,! &- !"

."!ℎ (% ) ) 0

Non Performing Financing

Non Performing Financing didefinisikan sebagai tingkat risiko yang bank hadapi, yakni sejumlah

pembiayaan bermasalah yang kemungkinan besarnya tidak akan tertagih. Bank Indonesia, selaku bank sentral, telah menetapkan peraturan, yaitu perbankan dinyatakan sehat apabila NPF berada di bawah 5%. NPF dapat dilihat dari tingkat perbandingan antara pembiayaan bermasalah dengan jumlah pembiayaan yang disalurkan. Semakin tinggi tingkat rasio NPF maka profitabilitas bank syariah semakin mengecil pula. Pembiayaan yang tak tertagih menyebabkan bank syariah tidak dapat mengelola aktivitas produktif lainnya.

Secara matematis NPF dapat dirumuskan sebagai berikut:

NPF = (%.1&!2!! $% .! !"!ℎ 100%

3-+!" (%.1&!2!!

Capital Adequacy Ratio

Capital Adequacy Ratio merupakan perbandingan antara modal bersih yang dimiliki bank dengan

total aset yang dimiliki. Semakin besar CAR, maka bank tersebut semakin baik. Hal ini menunjukkan bahwa permodalan bank semakin kuat. Bank Indonesia (BI) menetapkan batas minimum CAR perbankan pada rasio 8%. Jika kurang dari rasio tersebut. Bank akan terkena likuidasi. Dimana akan meningkatkan tingkat risiko perbankan untuk mengembalikan dana dari masyarakat.

Secara matematis CAR dapat dirumuskan sebagai berikut: CAR = 4-)!" 5% )& & 100%

3-+!" 6347

Sebelumnya sudah ada beberapa studi yang meneliti tentang profitabilitas bank syariah. Berikut ini beberapa studi penelitian terdahulu yang telah dilakukan. Dalam penelitian Almazari (2014) menguji “The Impact of Internal Factors on Bank Profitability: Comparative Study between Saudi Arabia and

Jordan”. Hasilnya adalah terdapat hubungan positif yang signifikan antara ROA Bank Saudi Arabia

dengan variabel TEA, TIA, dan LQR, serta hubungan negatif dengan variabel NCA, CDR, CIR dan SZE. Sementara itu, terdapat hubungan positif yang signifikan antara Bank Yordania dengan variabel LQR, NCA, TEA, dan CDR, juga terdapat hubungan negatif dengan CIR, TIA, dan SZE.

Maamor, Yaacob, and Gill (2018) menguji “The Impact of Macroeconomic Variables On Islamic

Banks Profitability”. Hasilnya adalah terdapat dampak yang positif antara ROA dengan tingkat

pertumbuhan PDB, inflasi, kurs mata uang, harga minyak, dan jumlah uang beredar.

Anggreni and Suardhika (2014) menguji pengaruh Dana Pihak Ketiga, Kecukupan Modal, Risiko Kredit, dan Suku Bunga Kredit terhadap Profitabilitas Bank BUMN Tahun 2010-2012. Hasilnya adalah Terdapat pengaruh yang positif antara variabel DPK dan CAR pada ROA, sedangkan NPL berpengaruh negatif terhadap ROA.

Dwijayanthy and Naomi (2009) menguji “Analisis Pengaruh Inflasi, BI Rate dan Kurs Mata Uang terhadap Profitabilitas Bank Periode 2003-2007”. Hasilnya adalah inflasi dan kurs mata uang berpengaruh negatif terhadap ROA sedangkan BI rate tidak memiliki pengaruh yang signifikan terhadap ROA.

Hidayati (2014) menguji tentang pengaruh Inflasi, BI Rate dan Kurs terhadap Profitabilitas Bank Syariah di Indonesia. Hasilnya adalah terdapat hubungan yang signifikan antara inflasi dan kurs dengan ROA sedangkan BI Rate tidak memiliki pengaruh yang signifikan terhadap ROA.

2.3 Hipotesis Penelitian

Berdasarkan analisis dan penelitian terdahulu, maka hipotesis penelitian dinyatakan sebagai berikut: Hipotesis 1: Inflasi berpengaruh signifikan terhadap profitabilitas bank syariah di Indonesia.

Hipotesis 2: Kurs mata uang berpengaruh signifikan terhadap profitabilitas bank syariah di Indonesia. Hipotesis 3: Pendapatan perkapita berpengaruh signifikan terhadap profitabilitas bank syariah di

Indonesia.

Hipotesis 4: Non Performing Financing (NPF) berpengaruh signifikan terhadap profitabilitas bank syariah di Indonesia.

Hipotesis 5: Capital Adequacy Ratio (CAR) berpengaruh signifikan terhadap profitabilitas bank syariah di Indonesia.

C. METODE PENELITIAN 3.1 Pendekatan Penelitian

Untuk mencapai tujuan studi dapat digunakan metode analisis kuantitatif. Analisis kuantitatif adalah metode dengan cara menjabarkan variabel komponen yang memiliki hubungan dengan persoalan yang dimaksud selaku penunjang hasil teori dimana analisa yang dilakukan mengunakan rumus.

3.2 Variabel Penelitian

Variabel penelitian ialah ubahan yang memiliki variasi nilai. Terdapat dua macam variabel yang digunakan dalam studi, yakni:

• Variabel terikat (Dependent Variable)

Memiliki definisi sebagai komponen yang mampu dipengaruhi oleh komponen lain dimana komponen tersebut tidak mampu untuk berdiri sendiri serta menjadi sorotan dalam studi ini. Dalam studi ini profitabilitas bank syariah dijadikan sebagai variabel terikat dimana diwakilkan dengan Return On Assets (ROA). Rasio ini digambarkan dengan membandingkan hasil laba seteah pajak dengan jumlah aset yang dimiliki.

• Variabel Bebas (Independent Variable)

Variabel bebas didefinisikan sebagai komponen yang dapat memberikan dampak pada variabel terikat, meskipun dari sisi positif maupun negatif. Komponen ini mampu berdiri sendiri. Adapun

variabel bebas yang digunakan dalam penelitian ini, yaitu Inflasi, Kurs Mata Uang, Pendapatan Perkapita, Non Performing Financing dan Capital Adequacy Ratio.

3.3 Populasi dan Sampel

Penelitian ini menggunakan populasi sekaligus sampel bank syariah yang terdiri dari 13 bank umum syariah yang masuk di data statistik perbankan syariah yang diterbitkan OJK. Periode pengamatan penelitian dilakukan dari tahun 2012 triwulan pertama hingga tahun 2019 triwilan keempat sehingga total data yang akan diteliti adalah sejumlah 4 triwulan x 8 tahun = 32 data.

Begitu juga data inflasi, data kurs mata uang dan data GDP per kapita juga akan menggunakan data triwulan yaitu sebanyak 4 Triwulan x 8 tahun = 32 data. Data inflasi, data kurs mata uang dan GDP per kapita akan diambil dari website https://www.bps.go.id/.

3.4 Jenis dan Data Penelitian

Penelitian ini mengambil jenis data sekunder dimana data ini berwujud laporan keuangan bank syariah yang didapatkan dari laporan tahunan statistik perbankan syariah dan statistik pendapatan nasional Indonesia dari tahun 2012 sampai dengan tahun 2019. Data penelitian tersebut didapatkan dari

situs Otoritas Jasa Keuangan (OJK) http://www.ojk.go.id/ dan Badan Pusat Statisktik (BPS)

http://www.bps.go.id/. 3.5 Metode Analisis

Analisis data yang dilakukan adalah analisis kuantitatif yang dinyatakan dengan angka-angka dan perhitungannya menggunakan metode statistik yang dibantu dengan program SPSS. Analisa data yang digunakan dalam penelitian ini yaitu pengujian asumsi klasik, analisis regresi berganda, dan uji hipotesis. Untuk itu model yang dipakai dalam penelitian ini adalah sebagai berikut:

Y = a + b1x1 + b2x2 + b3x3 + b4x4 + b5x5 + e Dimana:

A = Konstanta

b1-5 = Koefisien Regresi X1 = Inflasi

X2 = Kurs Mata Uang X3 = Pendapatan Perkapita

X4 = Non Performing Financing (NPF) X5 = Capital Adequacy Ratio (CAR) Y = Profitabilitas Bank Syariah e = Standart error

D. PEMBAHASAN

Hasil Uji Asumsi Klasik

Uji asumsi klasik digunakan untuk melihat ada atau tidaknya pelanggaran-pelanggaran terhadap asumsi yang merupakan dasar pada model linier berganda. Syarat asumsi klasik merupakan syarat yang harus dipenuhi pada model regresi linier agar model tersebut valid sebagai alat penduga.

Hasil Uji Normalitas

Uji normalitas bertujuan untuk mengetahui apakah dalam model regresi, variabel dependen dan independen keduanya memiliki distibusi normal atau tidak. Model regresi yang baik memiliki distribusi data yang normal atau mendekati normal.

Sumber: Data diolah

Kesimpulan yang dapat diambil dari gambar 4.3 di atas adalah bahwa terlihat data berpencar searah di sekitas garis diagonal, hal ini memperlihatkan pola tersebut terdistribusi secara normal. Sehingga mampu ditarik kesimpulan bahwa dari grafik P-Plot di atas, uji asumsi normalitas terpenuhi.

Hasil Uji Multikolinieritas

Hasil pengujian multikolinieritas menunjukkan di dalam model tidak terjadi multikolinieritas. Hal ini dapat dilihat dari matriks korelasi antara variabel bebas pada tabel berikut:

Tabel 4.3

Variabel VIF TOL Keterangan

Pendapatan Perkapita 8,798 ,053 Tidak terjadi gejala multikolinieritas

Inflasi 3,440 ,291 Tidak terjadi gejala multikolinieritas

Kurs Mata Uang 2,737 ,079 Tidak terjadi gejala multikolinieritas

NPF 3,014 ,077 Tidak terjadi gejala multikolinieritas

CAR 5,042 ,029 Tidak terjadi gejala multikolinieritas

Sumber : Data diolah

Berdasarkan tabel terolah di atas, maka disimpulkan bahwa dalam model regresi tidak terdapat gejala multikolinearitas antar variabel bebas.

Hasil Uji Autokorelasi Model Summaryb

Tebel 4.4 Hasil Uji Auokorelasi

a. Predictors: (Constant), CAR, Inflasi, PDB Perkapita (Juta), Kurs IDR ke USD, NPF b. Dependent Variable: ROA

Dari tabel yang telah dipaparkan di atas, maka bisa ditarik kesimpulan bahwa model regresi tidak memiliki gangguan autokorelasi dikarenakan nilai Durbin Watson sebesar 2,072 sehingga terletak di antara 1,8187 < d < 2,1813.

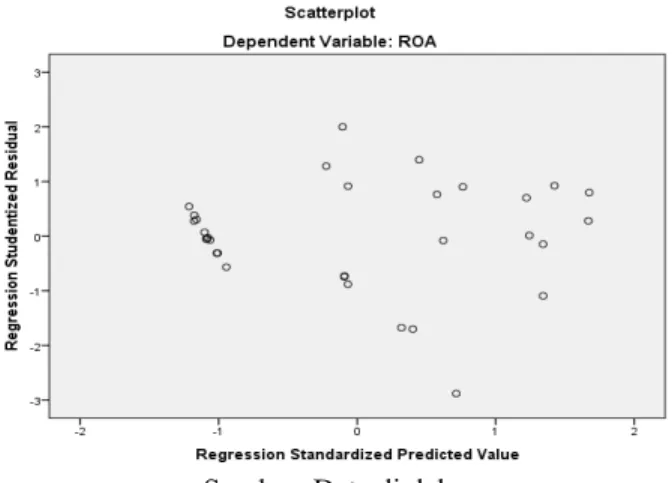

Hasil Uji Heteroskedastisitas

Gambar 4.4 Hasil Uji Heteroskedastisitas

Model R R Square Adjusted R Square Std. Error of the Estimate Durbin-Watson

Sumber: Data diolah

Berdasarkan gambar di atas, Hasil uji heterokedastisitas variabel Inflasi, Kurs Mata Uang, Pendapatan Perkapita, NPF dan ROA terhadap variabel ROA, menunjukkan bahwa titik-titik tersebar di atas dan di bawah angka nol. Titik-titik menyebar dan tidak membentuk pola tertentu yang teratur sehingga disimpulkan bahwa dalam model regresi tidak terjadi heterokedastisitas.

Pengujian Hipotesis Hasil Uji F

Uji statistik F pada dasarnya menunjukkan apabila semua variabel independen atau bebas yang dimasukan dalam model mempunyai ketepatan model terhadap variabel dependen atau terikat. Dimana pada uji F terdapat kriteria uji hipotesis yang digunakan adalah sebagai berikut:

1) Jika nilai probabilitas < 0,05 maka H0 ditolak dan Ha diterima. 2) Jika nilai probabilitas > 0,05 maka H0 diterima dan Ha ditolak

Tabel 4.6 Hasil Uji F ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 10,429 5 2,086 85,904 ,000b

Residual ,631 26 ,024

Total 11,060 31

a. Dependent Variable: ROA

b. Predictors: (Constant), CAR, Inflasi, PDB Perkapita (Juta), Kurs IDR ke USD, NPF

Berdasarkan tabel ANOVA di atas, dapat ditarik kesimpulan bahwa semua variabel bebas memiliki pengaruh secara simultan pada variabel terikat. Hal ini dapat dibuktikan dari nilai signifikasi model yang tidak lebih dari 0,05 (0,000 < 0,05), sehingga kelima variabel bebas inflasi (x1), kurs (x2), pendapatan perkapita (x3), NPF (x4), dan CAR (x5), memiliki pengaruh secara simultan terhadap profitabilitas (Y). Hasil Analisa Koefisien Determinasi (89)

Tabel 4.8 Hasil Uji Determinasi

Model Summaryb

Model R R Square Adjusted R Square Std. Error of the Estimate

a. Predictors: (Constant), CAR, Inflasi, PDB Perkapita (Juta), Kurs IDR ke USD, NPF

b. Dependent Variable: ROA

Dari tabel 4.8 di atas diperoleh hasil koefisien determinasi (R2) model regresi sebesar 0,943 dimana

variable inflasi (X1), variabel kurs (X2), variabel pendapatan perkapita (X3), variabel NPF (X4), dan variabel CAR (X5) mampu menjelaskan Profitabilitas (Y) sebesar 93,2% .Sedangkan sisanya sebanyak 6,8% dipengaruhi oleh variabel lainnya diluar model penelitian.

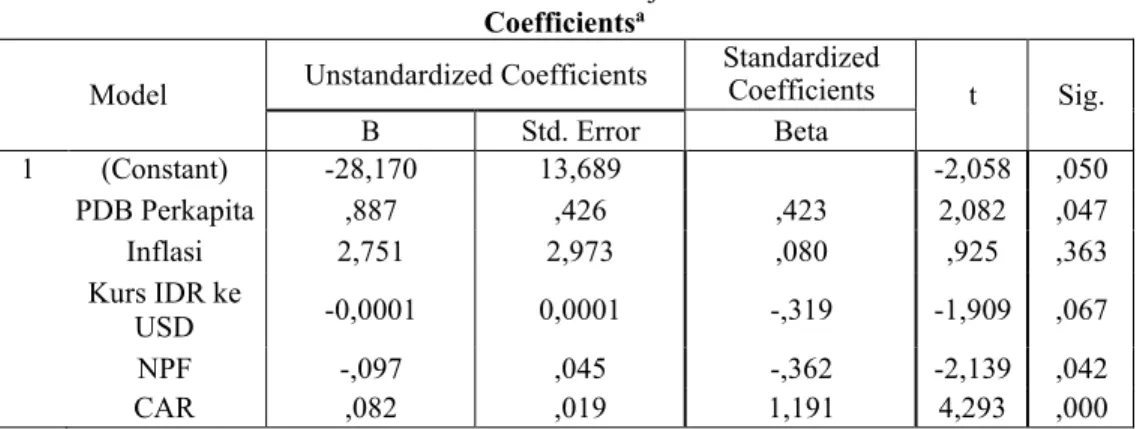

Hasil Uji T

Tabel 4.5 Hasil Uji T Coefficientsa

Model Unstandardized Coefficients

Standardized Coefficients t Sig. B Std. Error Beta 1 (Constant) -28,170 13,689 -2,058 ,050 PDB Perkapita ,887 ,426 ,423 2,082 ,047 Inflasi 2,751 2,973 ,080 ,925 ,363 Kurs IDR ke USD -0,0001 0,0001 -,319 -1,909 ,067 NPF -,097 ,045 -,362 -2,139 ,042 CAR ,082 ,019 1,191 4,293 ,000

a. Dependent Variable: ROA

Berdasarkan tabel di atas, maka dapat dibentuk persamaan regresi berganda sebagai berikut: Y = a + b1x1 + b2x2 + b3x3 + b4x4 + b5x5 + e

ROA = -28,170 + 2,751 inflasi – 0,0001 kurs + 0,887 pendapatan perkapita – 0,0097 NPF + 0,082 CAR

Dari persamaan regresi di atas, maka dapat diketahui beberapa hal sebagai berikut:

1. Dari hasil penelitian, variabel Inflasi memiliki nilai tingkat signifikan sebesar 0,363, dimana tingkat signifikan lebih besar dari level alpha yaitu sebesar 0,05, sehingga dapat disimpulkan bahwa variabel Inflasi tidak berpengaruh signifikan secara parsial terhadap profitabilitas (ROA).

2. Dari hasil penelitian, variabel Kurs memiliki nilai tingkat signifikan sebesar 0,067, dimana tingkat signifikan lebih besar dari level alpha yaitu sebesar 0,05, sehingga dapat disimpulkan bahwa variabel Kurs tidak berpengaruh signifikan secara parsial terhadap profitabilitas (ROA).

3. Dari hasil penelitian, variabel Pendapatan Perkapita memiliki nilai tingkat signifikan sebesar 0,047, dimana tingkat signifikan lebih kecil dari level alpha yaitu sebesar 0,05, sehingga dapat disimpulkan bahwa variabel Pendapatan Perkapita berpengaruh signifikan secara parsial terhadap profitabilitas (ROA).

4. Dari hasil penelitian, variabel NPF memiliki nilai tingkat signifikan sebesar 0,042, dimana tingkat signifikan lebih kecil dari level alpha yaitu sebesar 0,05, sehingga dapat disimpulkan bahwa variabel NPF berpengaruh signifikan negatif secara parsial terhadap profitabilitas (ROA).

5. Dari hasil penelitian, variabel CAR memiliki nilai tingkat signifikan sebesar 0,000, dimana tingkat signifikan lebih besar dari level alpha yaitu sebesar 0,05, sehingga dapat disimpulkan bahwa variabel CAR berpengaruh signifikan positif secara parsial terhadap profitabilitas (ROA).

Pengaruh Inflasi terhadap ROA Bank Syariah

Hasil pengujian untuk variabel Inflasi, secara parsial Inflasi tidak signifikan terhadap profitabilitas (ROA) bank syariah, hal tersebut dapat dilihat pada tingkat signifikan Inflasi sebesar 0,363 yang lebih tinggi dari tingkat signifikansi yaitu sebesar 0,05. Dengan demikian hipotesis penelitian yang berbunyi

“Inflasi berpengaruh terhadap profitabilitas (ROA) bank syariah di indonesia” ditolak. Hal ini tidak sesuai dengan hasil penelitian Pebruary and Shalihul Aziz Widya (2017) dan Hidayati (2014) yang menyatakan bahwa Inflasi berpengaruh signifikan terhadap ROA bank syariah dan sesuai dengan hasil penelitian Swandayani and Kusumaningtias (2012) yang menyatakan bahwa Inflasi tidak berpengaruh signifikan terhadap ROA bank syariah. Hal ini menunjukkan bahwa apabila terjadi kenaikan Inflasi, keuntungan yang diperoleh bank syariah tidak akan mengalami guncangan yang signifikan.

Pengaruh Kurs terhadap ROA Bank Syariah

Hasil pengujian untuk variabel Kurs, secara parsial kurs tidak signifikan terhadap profitabilitas (ROA) bank syariah, hal tersebut dapat dilihat pada tingkat signifikan Kurs sebesar 0,067 yang lebih tinggi dari tingkat signifikansi yaitu sebesar 0,05. Dengan demikian hipotesis penelitian yang berbunyi “Kurs berpengaruh terhadap profitabilitas (ROA) bank syariah di indonesia” ditolak. Hal ini tidak sesuai dengan hasil penelitian Swandayani and Kusumaningtias (2012) yang menyatakan bahwa Kurs berpengaruh signifikan terhadap ROA bank syariah dan sesuai dengan hasil penelitian Mufidhoh, Andriyanto, and Haerudin (2017) yang menyatakan bahwa Kurs tidak berpengaruh signifikan terhadap ROA bank syariah. Hal ini menunjukkan bahwa naiknya kurs mata uang tidak berpengaruh pada ROA disebabkan karena perbankan syariah telah mampu mengelola kelebihan likuiditasnya dalam kurs mata uang asing dengan baik.

Pengaruh Pendapatan Perkapita terhadap ROA Bank Syariah

Hasil pengujian untuk variabel Pendapatan Perkapita, secara parsial pendapatan perkapita berpengaruh signifikan terhadap profitabilitas (ROA) bank syariah, hal tersebut dapat dilihat pada tingkat signifikan pendapatan perkapita sebesar 0,047 yang lebih rendah dari tingkat signifikansi yaitu sebesar 0,05. Dengan demikian hipotesis penelitian yang berbunyi “Pendapatan perkapita berpengaruh terhadap profitabilitas (ROA) bank syariah di indonesia” diterima. Hal ini sesuai dengan hasil penelitian Bashir (2003) yang menyatakan bahwa pendapatan perkapita berpengaruh signifikan terhadap ROA bank syariah dan tidak sesuai dengan hasil penelitian Cahyani (2018) yang menyatakan bahwa pendapatan perkapita tidak berpengaruh signifikan terhadap ROA bank syariah. Hal ini menunjukkan bahwa naiknya pendapatan perkapita berpengaruh pada ROA disebabkan karena meningkatnya pendapatan perkapita akan diikuti naiknya pendapatan masyarakat, ketika hal itu terjadi, masyarakat memiliki ketertarikan untuk menabung (saving) sehingga akan berefek pada profitabilitas bank syariah. Pengaruh NPF terhadap ROA Bank Syariah

Hasil pengujian untuk variabel NPF, secara parsial NPF berpengaruh signifikan terhadap profitabilitas (ROA) bank syariah, hal tersebut dapat dilihat pada tingkat signifikan NPF sebesar 0,042 yang lebih rendah dari tingkat signifikansi yaitu sebesar 0,05. Dengan demikian hipotesis penelitian yang berbunyi “NPF berpengaruh terhadap profitabilitas (ROA) bank syariah di indonesia” diterima. Hal ini sesuai dengan hasil penelitian Sumarlin (2016) yang menyatakan bahwa NPF berpengaruh negatif signifikan terhadap ROA bank syariah dan tidak sesuai dengan hasil penelitian Ningrum (2017) yang menyatakan bahwa NPF tidak berpengaruh signifikan terhadap ROA bank syariah. Hal ini menunjukkan bahwa apabila NPF semakin membesar, maka sulit bagi bank syariah untuk mendapatkan profitabilias. Pembiayaan yang gagal menyebabkan bank syariah tidak bisa menjalankan perannya dalam

intermediaries. Hal ini menyebabkan pemasukan bank syariah berkurang dan profitabilitas bank

menurun.

Pengaruh CAR terhadap ROA Bank Syariah

Hasil pengujian untuk variabel CAR, secara parsial CAR berpengaruh signifikan terhadap profitabilitas (ROA) bank syariah, hal tersebut dapat dilihat pada tingkat signifikan CAR sebesar 0,000 yang lebih rendah dari tingkat signifikansi yaitu sebesar 0,05. Dengan demikian hipotesis penelitian yang berbunyi “CAR berpengaruh terhadap profitabilitas (ROA) bank syariah di indonesia” diterima. Hal ini sesuai dengan hasil penelitian Anggreni and Suardhika (2014) yang menyatakan bahwa CAR berpengaruh signifikan terhadap ROA bank syariah dan tidak sesuai dengan hasil penelitian Setyowati and Septiani (2014) yang menyatakan bahwa CAR tidak berpengaruh signifikan terhadap ROA bank

syariah. Hal ini menunjukkan bahwa apabila nilai rasio CAR semakin besar maka kondisi modal bank syariah juga sehat sehingga akan semakin mudah memperoleh simpanan dan pendanaan lainnya dengan biaya rendah dan mengejar peluang bisnis secara lebih efektif.

E. KESIMPULAN DAN SARAN

Kesimpulan

Penelitian ini bertujuan untuk menganalisis pengaruh inflasi, kurs mata uang, pendapatan perkapita, non performing financing, dan capital adequacy ratio terhadap profitabilitas Bank Syariah di Indonesia. Berdasarkan uji tes studi yang telah dilakukan, maka didapatkan hasil penelitian sebagai berikut:

1. Variabel inflasi tidak memiliki dampak yang signifikan kepada profitabilitas perbankan syariah di Indonesia. Hal ini memperlihatkan bahwa bahwa meskipun inflasi mengalami kenaikan ataupun penurunan, keuntungan yang diperoleh oleh bank syariah tidak akan mengalami guncangan yang signifikan.

2. Variabel kurs mata uang tidak memiliki dampak yang signifikan pada profitabilitas perbankan syariah di Indonesia. Hal ini menunjukkan bahwa naiknya kurs mata uang tidak berpengaruh pada ROA disebabkan karena perbankan syariah telah mampu mengelola kelebihan likuiditasnya dalam kurs mata uang asing dengan baik.

3. Variabel pendapatan perkapita memiliki dampak yang signifikan pada profitabilitas perbankan syariah di Indonesia. Hal ini berarti naiknya pendapatan masyarakat mempegaruhi ROA. Hal ini dikarenakan bahwa peningkatan pendapatan perkapita pastinya diikuti dengan naiknya pendapatan masyarakat, ketika hal itu terjadi, terdapat ketertarikan untuk menabung (saving) yang kemudian akan memiliki efek pada profit bank syariah, baik dari segi ¬fee based income ataupun dari segi intermediaries.

4. Variabel Non Performing Financing (NPF) memiliki efek yang kuat terhadap profitabilitas bank syariah di Indonesia. Hal ini menunjukkan bahwa apabila NPF semakin membesar, maka sulit bagi bank syariah untuk mendapatkan profitabilias. Pembiayaan yang gagal menyebabkan bank syariah tidak bisa menjalankan perannya dalam intermediaries. Hal ini menyebabkan pemasukan bank syariah berkurang dan profitabilitas bank menurun.

5. Variabel Capital Adequacy Ratio (CAR) memiliki pengaruh pada profitabilitas bank syariah. Dimana apabila nilai rasio CAR semakin besar maka kondisi modal bank syariah juga sehat sehingga akan semakin mudah memperoleh simpanan dan pendanaan lainnya dengan biaya rendah dan mengejar peluang bisnis secara lebih efektif. Pada penelitian ini variabel CAR merupakan variabel yang paling berpengaruh terhadap profitabilitas bank syariah.

6. Dalam penelitian ini, variabel inflasi, kurs mata uang, pendapatan perkapita, non performing financing, dan capital adequacy ratio secara bersama-sama memiliki dampak yang signifikan terhadap profitabilitas bank syariah di Indonesia.

Saran

Adapun saran yang dianjurkan dari kesimpulan di atas adalah:

1. Untuk dapat menjadi bank syariah yang sehat, hendaknya bank syariah memperhatikan lebih kondisi internal dan eksternal bank syariah sehingga tidak terjadi kegagalan dalam pembiayaan. Dalam penelitian ini, CAR merupakan variabel yang paling mempengaruhi profitabilitas bank syariah di Indonesia. Untuk meningkatkan CAR diperlukan keseimbangan dalam pengelolaan modal perbankan. Pengelolaan ini berhubungan dengan perencanaan bank syariah untuk memperkuat usahanya. Dalam hal ini bank syariah perlu melakukan pemetaan pada karakeristik kegiatan perekonomian masyarakat sehingga modal yang ada dapat dialokasikan lebih efisien. 2. Perkembangan bank syariah yang cenderung stabil menunjukkan bahwa bank syariah memiliki

potensi yang besar dalam kontribusinya untuk pertumbuhan perekonomian di Indonesia. Untuk itu, pemerintah perlu menciptakan iklim usaha yang kondusif, seperti aspek peraturan dan insentif untuk masyarakat. Selain itu, Bank Indonesia perlu merumuskan kebijakan yang bersifat ekspansif terhadap keberadaan bank syariah di Indonesia agar dapat bersaing dengan lembaga keuangan lainnya.

3. Penelitian ini hanya menggunakan variabel Inflasi, Kurs, Pendapatan perkapita, NPF, dan CAR sehingga kedepannya dalam meneliti profitabilitas bank syariah di Indoneisa, peneliti yang lain dapat mengembangkan variabel-variabel lain yang relevan. Contoh faktor makroekonomi, yaitu variabel pertumbuhan ekonomi dan suku bunga SBI. Faktor internal bank meliputi, variabel FDR, BOPO, ROE, dan ROI bank syariah. Selain itu, disarankan untuk memperbanyak sampel penelitian dengan mengikutsertakan Unit Usaha Syariah (UUS) dan Bank Pembiayaan Rakyat Syariah (BPRS).

4. Bagi seorang investor, hendaknya lebih berhati-hati dalam memilih bank syariah. Hal ini bisa terlihat dari laporan keuangan mereka bagaimana bank syariah mengelola asetnya sehingga terhindar dari kerugian yang tak terduga.

DAFTAR PUSTAKA

Abu Hanifa, M. N. (2015) ‘An empirical investigation of profitability of Islamic banks in

Bangladesh’, Global Journal of Management and Business Research: C Finance, 15(4), pp. 10–22.

Almazari, A. A. (2014) ‘Impact of Internal Factors on Bank Profitability: Comparative Study

between Saudi Arabia and Jordan’, Journal of Applied Finance & Banking, 4(1), pp. 125–140.

Amelia, N., Aimon, H. and Syofyan, E. (2015) ‘Analisis Faktor-Faktor Yang Mempengaruhi Penawaran Dan Permintaan Kredit Modal Kerja Pada Bank Umum Di Sumatera Barat’, Jurnal Kajian Ekonomi, 4(7), p. 103832.

Anggreni, M. and Suardhika, I. M. S. (2014) ‘Pengaruh Dana Pihak Ketiga, Kecukupan Modal, Risiko Kredit Dan Suku Bunga Kredit Terhadap Profitabilitas Bank Bumn Tahun 2010-2012’, E-Jurnal Akuntansi, 9(1), pp. 27–38.

Arianti, W. and Muharam, H. (2011) ‘Analisis Pengaruh Dana Pihak Ketiga (DPK) Capital Eduquacy Ratio (CAR), Non Performing Financing (NPF) dan Return On Asset (ROA) terhadap pembiayaan pada perbankan syariah’, p. 27.

Arifin, Z. (2009) Dasar-dasar Manajemen Bank Syariah . 7th edn. Jakarta: Azkia Publisher. Arsyad, L. (2015) ‘Ekonomi Pembangunan dan Pembangunan Ekonomi Transportasi’, Ekonomi Pembangunan Berkelanjutan, 05(01), pp. 1–37.

Bashir, A.-H. (2003) ‘Determinants of Profitability in Islamic Banks: Some Evidence From the

Middle East’, Islamic Economic Studies, 11–1(1), pp. 32–57.

Cahyani, Y. T. (2018) ‘Pengaruh Inflasi, Suku Bunga (BI Rate), Produk Domestik Bruto (PDB) Terhadap ROA (Studi Pada Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia Tahun 2009-2016)’, IQTISHADIA: Jurnal Ekonomi & Perbankan Syariah, 5(1), p. 58.

Cupian, A. (2016). “The Impact Macroeconomic Variables on Indonesia Islamic Banks

Profitability”, Jurnal Ekonomi dan Bisnis Islam, Vol. 02(2), pp. 1–16.

Dornbusch, R., Fischer, S. and Startz, R. (2011) Macroeconomics. 11th edn. Edited by B. Gordon. New York: McGraw-Hil.

Dwijayanthy, F. and Naomi, P. (2009) ‘Analisis Pengaruh Inflasi, BI Rate, dan Nilai Tukar Mata Uang terhadap Profitabilitas Bank Periode 2003-2007’, Jurnal Karisma, 3(2), pp. 87–98.

Hidayati, A. N. (2014) ‘Pengaruh Inflasi, Bi Rate Dan Kurs Terhadap Profitabilitas Bank Syariah Di Indonesia’, An-Nisbah: Jurnal Ekonomi Syariah, 1(1).

Kasmir (2001) Bank & lembaga keuangan lainnya . Jakarta: RajaGrafindo Persada.

Loen, B. and Ericson, S. (2008) Manajemen Aktiva Pasiva Bank Devisa . Edited by A. Listyandari. Jakarta: Grasindo.

Maamor, S., Yaacob, H. and Gill, M. U. T. (2018) ‘Impact of Macroeconomic Variables on Islamic

Banks Profitability Impact of Macroeconomic Variables on Islamic Banks Profitability Biographical notes’:, Journal of Accounting and Applied Business Research, 1(April).

Mankiw, N. G. (2006). Principles of Macroeconomics. 4th edn. New York: Cengage Learning. Marlina, L. et al. (2019) ‘Pengaruh Bagi Hasil Dan Pendapatan Per Kapita’, 4(1), pp. 1–17.

Mufidhoh, U., Andriyanto, I. and Haerudin (2017) ‘Analisis Pengaruh Inflasi, Suku Bunga, dan Nilai Tukar Terhadap Kinerja Bank Syariah BUMN (Periode 2014-2017)’, Malia, 1(1), pp. 71–90.

Ningrum, A. (2017) ‘Pengaruh Kondisi Ekonomi, NPF, FDR Dan BOPO Terhadap Probabilitas Perbankan Syariah Di Indonesia Tahun 2012-2015’, p. 13.

Nopirin (2000) Ekonomi Moneter Buku II. 1st edn. Yogyakarta: BPFE.

Nuryakin, C. and Warjiyo, P. (2007) ‘Perilaku Penawaran Kredit Bank Di Indonesia: Kasus Pasar Oligopoli Periode Januari 2001-Juli 2005’, Buletin Ekonomi Moneter dan Perbankan, pp. 21–55.

Obeidat, B. Y. et al. (2013) ‘Evaluating the profitability of the islamic banks in Jordan’, European Journal of Economics, Finance and Administrative Sciences, (56), pp. 27–36.

Pasha, R. (2009) ‘Analisis penawaran dan permintaan kredit serta identifikasi peluang ekspansi pembiayaan kredit sektoral di wilayah kerja KBI Malang’, Jurnal Keuangan dan Perbankan, 13(1), pp. 148–164.

Pebruary, S. and Shalihul Aziz Widya, I. (2017) ‘Analisa Faktor Makro Ekonomi Terhadap Return On Asset Perbankan Syariah ( Studi Kasus Bank Mandiri Syariah )’, Jii, 2, pp. 73–88.

Rahmatika. (2013). Analisis faktor-faktor yang mempengaruhi dana pihak ketiga (dpk) pada bank umum di sulawesi selatan periode 1999-2012, Skripsi. Universitas Hasanuddin Makassar.

Saiful Munir, M. (2013). Analisis Perbandingan Kinerja Keuangan Perbankan Syariah Dengan Perbankan Konvensional (Studi Kasus Pada Bank Muamalat Syariah dan Bank Tabungan Negara), Jurnal Akuntansi AKUNESA.

Sartono, A. (2017). Manajemen Keuangan Teori dan Aplikasi Edisi 4 . 4th edn. Yogyakarta: BPFE. Setyowati, A. and Septiani, A. (2014). ‘Pengaruh Karakteristik Rasio Finansial Dan Faktor

Makroekonomi Terhadap Return on Assets Bank Komersial’, None, 3(3), pp. 124–131.

Sudarsono, H. (2009). ‘Dampak Krisis Keuangan Global terhadap Perbankan di Indonesia: Perbandingan antara Bank Konvensional dan Bank Syariah’, La_Riba, 3(1), pp. 12–23.

Sukirno, S. (2013). Makroekonomi: Teori Pengantar. Jakarta: Rajawali Pers.

Sumarlin, S. (2016). ‘Analisis Pengaruh Inflasi, Car, Fdr, Bopo, Dan Npf Terhadap Profitabilitas Perbankan Syariah’, Assets : Jurnal Ekonomi, Manajemen dan Akuntansi, 6(2), pp. 296–313.

Swandayani, D. M. and Kusumaningtias, R. (2012). ‘Pengaruh Inflasi, Suku Bunga, Nilai Tukar Valas Dan Jumlah Uang Beredar Terhadap Profitabilitas Pada Perbankan Syariah Di Indonesia Periode 2005-2009’, AKRUAL: Jurnal Akuntansi, 3(2), p. 147.

Universitas Negeri Surabaya, D. M. and Asosiasi Pendidikan Ekonomi-Lembaga Pendidikan Tinggi Kependidikan, R. (2012). ‘Pengaruh Inflasi, Suku Bunga, Nilai Tukar Valas Dan Jumlah Uang Beredar Terhadap Profitabilitas Pada Perbankan Syariah Di Indonesia Periode 2005-2009’, AKRUAL: Jurnal Akuntansi, 3(2), pp. 147–166.

Warjiyo, P. and Agung, J. (2010). ‘Transmission Mechanisms of Monetary Policy : The Evidence’, Economics of Money, Banking and Financial Markets, pp. 603–631.

Yanita Sahara, A. (2013) ‘Analisis Pengaruh Inflasi, Suku Bunga BI, dan Produk Domestik Bruto terhadap Return on Asset (ROA) Bank Syariah di Indonesia’, Jurnal Ilmu Manajemen (JIM), 1(1).

www.bps.go.id www.ojk.go.id