8

LANDASAN TEORI

2.1. Konsep Dasar Sistem

Pada dasarnya sistem adalah suatu kerangka dari prosedur-prosedur yang saling berhubungan, yang disusun sesuai dengan skema yang menyeluruh untuk melaksanakan suatu kegiatan atau fungsi utama dari perusahaan yang dihasilkan oleh suatu proses tertentu yang bertujuan untuk menyediakan informasi untuk membantu mengambil keputusan manajemen operasi perusahaan dari hari ke hari serta menyediakan informasi yang layak untuk pihak di luar perusahaan.

Menurut Hartono (2013:9) “Sistem adalah suatu himpunan dari berbagai bagian atau elemen, yang saling berhubungan secara terorganisasi berdasarkan fungsi-fungsinya, menjadi suatu kesatuan”.

2.1.1. Pengertian Sistem

Pengertian Sistem yang dikemukakan oleh para ahli adalah sebagai berikut: Menurut Susanto. (2013:22), “Sistem adalah kumpulan/group dari sub sistem/bagian/komponen apapun baik phisik ataupun non phisik yang saling berhubungan satu sama lain dan bekerja sama secara harmonis untuk mencapai satu tujuan tertentu”.

Sedangkan sistem menurut Jogiyanto dalam bukunya Hutahaean (2014:1): Sistem adalah kumpulan dari elemen-elemen yang berinteraksi untuk men capai suatu tujuan tertentu. Sistem ini menggambarkan suatu kejadian-kejadian dan kesatuan yang nyata adalah suatu objek nyata, seperti tempat, benda, dan orang-orang yang betul-betul ada dan terjadi.

Jadi sistem merupakan unsur-unsur yang saling berhubungan dan berintegrasi untuk mencapai suatu tujuan yaitu efektif dan efisien, dengan tiga aspek yaitu sumber daya manusia, teknologi dan aturan.

Dari pengertian diatas dapat dijelaskan mengenai karakteristik sistem sebagai berikut: Karakteristik sistem menurut Jogianto dalam buku M. Muslihudin dan Oktafianto (2016:4):

1. Komponen Sistem

Komponen Sistem adalah suatu sistem yang terdiri atas bagian-bagian yang saling berkaitan dan bervariasi yang bersama-sama mencapai beberapa sasaran. Sebuah sistem bukanlah seperangkat unsur yang tersusun secara teratur, tetapi terdiri atas unsur yang dapat dikenal dan saling melengkapi karena suatu maksud, tujuan dan sasaran.

2. Batasan Sistem (Boundary)

Batasan Sistem (Boundary) merupakan daerah yang membatasi antara sistem yang satu dengan sistem yang lainnya atau dengan lingkungan luarnya.

3. Lingkungan Luar Sistem (Environment)

Lingkungan Luar Sistem (Environment) adalah apapun di luar dari batasan sistem yang mempengaruhi operasi sistem. Lingkungan luar dapat merugikan sistem tersebut. Lingkungan luar yang menguntungkan berupa energi dari sistem, sedangkan lingkungan luar yang merugikan harus ditahan dan dikendalikan, jika tidak akan mengganggu kelangsungan sistem tersebut. 4. Sistem Penghubung (Interface)

Sistem Penghubung (Interface) merupakan media penghubung antara suatu subsistem dengan yang lainnya. Penghubung ini memungkinkan sumber daya

mengalir dari suatu sistem ke sistem lainnya dengan melalui penghubung suatu subsistem dapat berinteraksi dengan subsistem lainnya membentuk suatu kesatuan.

5. Sistem Masukan (Input)

Sistem Masukan (Input) adalah energi yang dimasukkan ke dalam sistem. Masukan dapat berupa masukan perawatan dan masukan sinyal. Masukan perawatan adalah energi yang dimasukkan supaya sistem dapat beroperasi. Sedangkan masukan sinyal adalah energi yang diproses untuk mendapatkan keluaran.

6. Sistem Keluaran

Sistem keluaran adalah energi yang diolah, diklasifikasikan menjadi keluaran yang berguna untuk subsistem lain.

7. Sistem Sasaran

Sistem sasaran adalah suatu sistem yang mempunyai tujuan atau sasaran. Jika suatu sistem tidak mempunyai batasan sasaran, maka operasi sistem tidak akan ada gunanya.

Tujuan Sistem

Menurut Susanto.(2013: 23):

Tujuan sistem merupakan target atau sasaran akhir yang ingin dicapai oleh suatu sistem. Agar supaya target tersebut bisa tercapai, maka target atau sasaran tersebut harus diketahui terlebih dahulu ciri-ciri atau kriterianya. Upaya mencapai suatu sasaran tanpa mengetahui ciri-ciri atau kriteria dari sasaran tersebut kemungkinan besar sasaran tersebut tidak akan pernah tercapai. Ciri-ciri atau kriteria dapat juga digunakan sebagai tolak ukur dalam menilai suatu keberhasilan suatu sistem dan menjadi dasar dilakukannya suatu pengendalian.

Dari pengertian diatas dapat ditarik kesimpulan bahwa sistem merupakan kumpulan suatu komponen sistem yang saling berhubungan satu dengan yang lain untuk mencapai tujuan suatu kegiatan pokok perusahaan.

2.1.2. Pengertian Informasi

Informasi merupakan hal yang sangat penting bagi perusahaan dalam pengambilan keputusan sehari-hari. Beberapa ahli mendefinisikan informasi sebagai berikut:

Gordon B.Davis dalam buku Hutahaean (2014:9) menjelaaskan bahwa : Informasi adalah data yang telah diolah menjadi suatu bentuk yang penting bagi si penerima dan mempunyai nilai nyata atau yang dapat dirasakan dalam keputusan-keputusan yang sekarang atau keputusan-keputusan yang akan datang.

Pengertian data yang dikemukakan oleh Gordon B. Davis dalam bukunya Hutahaean (2014:8) “ Data adalah bahan mentah bagi informasi, dirumuskan sebagai kelompok lambang-lambang tidak acak menunjukkan jumlah-jumlah, tindakan-tindakan, hal-hal dan sebagainya.”

Informasi secara garis besar dapat digambarkan sebagai rangkaian aktivitas yang menggambarkan pemrosesan data-data dari aktivitas bisnis pengelolaan data keuagan perusahaan dengan menggunakan sistem informasi komputer yang terintegrasi secara harmonis.

2.1.3. Pengertian Sistem Informasi

Menurut John F. Nash dan Martin B. Roberts dalam Fauzi (2017:18) mengatakan bahwa: Suatu sistem informasi adalah suatu kombinasi dari orang-orang, fasilitas, teknologi, media prosedur-prosedur dan pengendalian yang ditujukkan untuk mendapatkan jalur komunikasi penting, memproses tipe transaksi rutin tertentu, memberi sinyal kepada manajemen dan yang lainnya terhadap kejadian-kejadian internal dan eksternal yang penting dan menyediakan sesuatu dasar untuk pengambilan keputusan.

Menurut John Burch dan Gary Grudnitski dalam Fauzi (2017:19-21) mengemukakan bahwa sistem informasi terdiri dari komponen-komponen yang disebut dengan istilah blok bangunan (building block) yaitu:

1. Blok Masukan (Input Block)

Input mewakili data yang masuk kedalam sistem informasi. Input disini

termasuk metode-metode dan media untuk menangkap data yang akan dimasukkan, yang dapat berupa dokumen-dokumen dasar.

2. Blok Model (Model Block)

Blok ini terdiri dari dari kombinasi prosedur, logika dan model matematik yang akan memanipulasi data input dan data yang tersimpan di basis data dengan cara yang sudah tertentu untuk menghasilkan keluaran yang diinginkan. 3. Blok Keluaran (Output Block)

Produk dari sistem informasi adalah keluaran yang merupakan informasi yang berkualitas dan dokumentasi yang berguna untuk semua tingkatan manajemen serta semua pemakai sistem.

4. Blok Teknologi (Technology Block)

Teknologi digunakan untuk menerima input, menjalankan model, menyimpan dan mengakses data, menghasilkan dan mengirimkan keluaran dan membantu pengendalian dari sistem secara keseluruhan. Terdiri dari 3 bagian utama, yaitu teknisi (humanware atau brainware), perangkat lunak (software) dan perangkat keras.

5. Blok Basis Data (Database Block)

Basis data (database) merupakan kumpulan dari data yang saling berhubungan satu dengan yang lainnya, tersimpan di perangkat keras komputer dan digunakan perangkat lunak untuk memanipulasinya. Basis data diakses atau dimanipulasi dengan menggunakan perangkat lunak paket yang disebut dengan DBMS (Database Management Systems).

6. Blok Kendali (Controls Block)

Beberapa pengendalian perlu dirancang dan diterapkan untuk meyakinkan bahwa hal-hal yang dapat merusak sistem dapat dicegah ataupun bila terlanjur terjadi kesalahan-kesalahan dapat langsung cepat diatasi.

2.1.4. Pengertian Akuntansi

Menurut Ismail (2015:2), “Akuntansi merupakan seni dalam mencatat, menggolongkan, dan mengikhtisarkan semua transaksi-transaksi yang terkait dengan keuangan yang telah terjadi dengan suatu cara yang bermakna dan dalam satuan uang”.

2.1.5. Pengertian Sistem Informasi Akuntansi

Menurut Hery (2014:9), “Sistem Informasi Akuntansi (Accunting

information system) adalah “Merancang sistem pemrosesan data akntansi. Data

transaksi input diproses sedemikian rupa secara sistem menghasilkan sebuah informasi output yang berguna dalam proses pengambilan keputusan”.

Tujuan merancang Sistem Informasi Akuntansi dapat menghasilkan manfaat sebagai berikut:

1. Jika sistem dan prosedur kerja ditata secara tepat maka produk yang dihasilkan lebih efisien, melalui SIA dapat dibuat SOP (Standard Operating Procedure) sehingga tidak ada pekerjaan yang menyimpang dan memudahkan pengendalian produksi oleh menejer.

2. Sebuah pekerjaan yang dilakukan terencana sesuai prosedur dapat meningkatkan efisiensi. Perancangan SIA yang baik dapat membantu memperbaiki efisiensi jalannya suatu proses, misalnya: tersedia data dan informasi secara tepat waktu.

3. Informasi yang diterima dengan tepat waktu dapat meningkatkan kualitas pengambilan keputusan. Melalui SIA dapat dihasilkan informasi yang akurat sehingga pengambilan keputusan dengan informasi tepat waktu dapat meningkatkan kinerja perusahaan.

4. Merancang SIA secara baik dan utuh akan mempermudah proses alih pengetahuan dan pengalaman, terutama pada tingkat operator dan desainer. Semua kreativitas yang muncul dari penularan pengetahuan akan meningkatkan keunggulan perusahaan.

Pengguna dan Transaksi yang Diproses Sistem Informasi Akuntansi Pihak-pihak yang memanfaatkan sistem informasi akuntansi terdiri dari: 1. Pihak Internal Perusahaan

Kelompok ini terdiri para manajer yang dalam kapasitasnya di perusahaan memerlukan informasi sesuai bentuk tugas dan tanggung jawabnya, mereka membuat keputusan berdasarkan data dan informasi yang dihasilkan oleh SIA. Apabila informasi yang mereka peroleh dapat menunjang tugasnya, maka kinerja perusahaan akan meningkat.

2. Pihak Eksternal

Kelompok ini adalah pihak-pihak di luar perusahaan memiliki kepentingan dengan perkembangan perusahaan, posisi mereka adakalanya menentukan terhadap eksistensi perusahaan ke depan. Mereka memerlukan informasi yang dihasilkan oleh sistem informasi akuntansi, mereka berada di luar perusahaan, seperti pemegang saham, kreditor, dan masyarakat umum.

Transaksi merupakan suatu kejadian yang berpengaruh penting bagi eksistensi keuangan perusahaan dan diproses melalui sistem informasi dalam unit-unit yang terkait. Transaksi yang diproses oleh sistem informasi akuntansi diuraikan sebagai berikut:

1. Transaksi Keuangan

Transaksi keuangan merupakan aktivitas ekonomi dalam subsistem perusahaan atau kejadian yang terjadi pada unit perusahaan yang memiliki objek pengukurannya dapat dinilai dengan nilai mata uang serta dalam sistem akuntansi dapat mempengaruhi laporan keuangan yang dibuat.

2. Transaksi Non Keuangan

Transaksi non keuangan dapat diartikan sebuah kejadian yang diproses oleh sistem informasi manajemen yang memiliki makna lebih luas dari pada transaksi keuangan, umpamanya peristiwa penandatanganan kesepakatan kerja sama

Memorandum of Understanding (MOU) antara suatu perusahaan dengan

perusahaan lain terkait dengan pasokan bahan baku untuk produksi, maka kejadian ini dapat dicatat oleh sistem informasi perusahaan sebagai sebuah transaksi.

2.1.6. Pembelian

Menurut Soemarso dan Septiningrum, dkk (2014:57), “Pembelian (purchasing) adalah akun yang digunakan untuk mencatat semua pembelian barang dagangan dalam satu periode”. Sedangkan menurut Hery (2014:115) mencatat pembelian adalah “Akun pembelian yang digunakan untuk mencatat transaksi pembelian dalam sistem periodik merupakan akun/perkiraan sementara yang memiliki saldo normal sebelah debet”.

Ayat jurnal yang dibuat untuk mencatat transaksi pembelian menurut Hery (2014:116) adalah sebagai berikut:

1. Apabila pembelian dilakukan secara tunai.

Pembelian xxxx

Kas xxxxx

2. Apabila pembelian dilakukan secara kredit.

Pembelian xxxxx

2.1.7. Jurnal

Menurut Hery (2016:35) “Jurnal pembelian digunakan untuk mencatat seluruh transaksi pembelian barang dagangan dari supplier secara kredit. Untuk transaksi pembelian barang dagangan yang dilakukan secara tunai akan dicatat dalam jurnal pembayaran kas”.

Hery (2016:53-54) menyatakan bahwa : Jurnal pembayaran kas digunakan untuk mencatat seluruh transaksi pengeluaran kas. Pembayaran kas langsung ke supplier dalam transaksi pembelian barang dagangan secraa tunai, pengeluaran kas untuk peelunasan utang , serta pembelian peralatan dan perlengkapan kantor secara tunai akan dicatat dalam jurnal ini.

Jurnal untuk transaksi pembelian tunai adalah dengan mendebet akun pembelian, dan mengkredit akun kas. Karena dalam pembelian tunai terjadi pengeluaran kas.

Pembelian XXX Kas XXX

Jurnal untuk transakasi pembelian kredit adalah dengan mendebet akun Pembelian, dan mengkredit Utang usaha. Karena pembelian kredit akan mengakibatkan bertambahnya utang perusahaan.

Pembelian XXX

2.1.8. Siklus

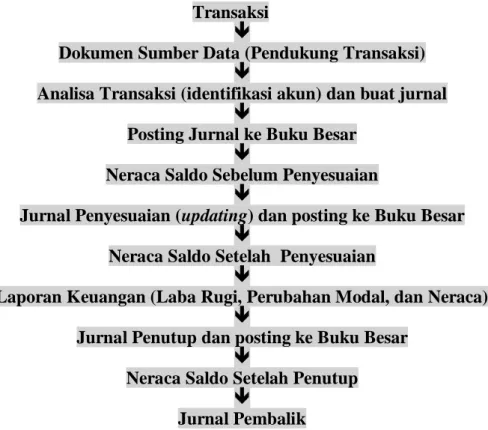

Menurut Hery.(2014:67 ) tahapan-tahapan dalam siklus akuntansi dapat diurutkan sebagai berikut:

Transaksi

Dokumen Sumber Data (Pendukung Transaksi)

Analisa Transaksi (identifikasi akun) dan buat jurnal

Posting Jurnal ke Buku Besar

Neraca Saldo Sebelum Penyesuaian

Jurnal Penyesuaian (updating) dan posting ke Buku Besar

Neraca Saldo Setelah Penyesuaian

Laporan Keuangan (Laba Rugi, Perubahan Modal, dan Neraca)

Jurnal Penutup dan posting ke Buku Besar

Neraca Saldo Setelah Penutup

Jurnal Pembalik

Gambar II.1 Siklus Akuntansi

1. Mula-mula dokumen pendukung transaksi dianalisis dan di informasi yang terkandung dalam dokumen tersebut dicatat dalam jurnal.

2. Lalu data akuntansi yang ada dalam jurnal diposting ke buku besar. 3. Seluruh saldo akhir yang terdapat pada masing masing buku besar

“didaftar” (dipindahkan) ke neraca saldo untuk membuktikan kecocokan antara keseluruhan nilai akun yang yang bersaldo normal kredit.

4. Menganalisa data penyesuaian dan membuat ayat jurnal penyesuaian. 5. Memposting data jurnal penyesuaian ke masing masing buku besar akun

yang terkait.

6. Dengan menggunakan pilihn (optional) bantuan neraca lajur sebagai kertas kerja (work sheet), neraca saldo setelah penyesuaian (adjusted trial

balance), dan laporan keuangan disiapkan.

7. Membuat ayat jurnal penutup (Closing entries). 8. Memposting data jurnal penutup (Closing entries).

9. Memnyiapkan neraca saldo setelah penutupan (post- closing trial

balance).

Membuat ayat jurnal pembalik (reversing entries).

2.1.9. Pengertian Basis Data

Menurut Sukamto dan Muhamad Salahudin (2016:43), “Sistem Basis data adalah sistem terkomputerisasi yang tujuan utamanya adalah memelihara data yang sudah diolah atau informasi dan membuat informasi tersedia saat dibuuhkan”.

Sedangkan menurut Enterprise (2016:6), “Database adalah sebuah sistem yang berfungsi untuk menyimpan dan mengelola sekumpulan data”.

1. Php MyAdmin

Menurut Rahman (2013:21), “PHPMyadmin adalah sebuah software berbasis pemograman PHP yang dipergunakan sebagai administrator MYSQL melalui browser (web) yang digunakan untuk managemen database”.

2. Java

Menurut Fajar Agustini (2017:15).” Java adalah suatu jenis teknologi pemrograman yang dikembangkan oleh Sun Microsystem. Teknologi java dapat digunakan untuk pembuatan aplikasi database, web, jaringan, ataupun grafis”.

3. Nettbeans

Menurut Fajar Agustini (2017:15).” “Netbeans merupakan salah satu IDE yang dikembangkan dengan bahasa pemrograman java. Netbeans mempunyai lingkup pemrograman yang terintegrasi dalam suatu perangkat lunak yang didalamnya menyediakan pembangunan program GUI, text editor, compiler, dan interpreter. Netbeans adalah sebuah perangkat lunak open source sehingga dapat digunakan secara gratis untuk keprluan komersial maupun nonkomersial yang didukung oleh Sun Microsystem”.

Menurut Kurniawan dalam sandra J kuryanti (2014:78), “Netbeans merupakan sebuah software yang digunakan untuk membuat sebuah aplikasi berbasis java. Software ini digunakan sebagai media untuk menjalankan program dan software ini mempermudah kita untuk melihat kesalahan dari program tersebut”.

2.2. Tools Sistem 2.2.1. UML

Menurut Sukamto dan Muhamad Salahudin (2016:137), “UML merupakan bahasa visual untuk pemodelan dan komunikasi mengenai sebuah sistem dengan menggunakan diagram dam teks-teks pemdukung”.

Menurut Sunarti, (2016:44), “UML (Unified Modeling LanguangeI) adalah salah standar bahasa yang banyak digunakan di dunia industri untuk mendefinisikan

requirement, membuat analis dan desain, serta menggambarkan arsitektur dalam

pemograman berorientasi objek”.

Menurut Gata dan Grace Gata (dalam Hendini, 2016) “Unified Modeling Language (UML) adalah bahasa spesifikasi standar yang dipergunakan untuk mendokumentasikan, menspesifikasikan dan membanngun perangkat lunak. UML merupakan metodologi dalam mengembangkan sistem berorientasi objek dan juga merupakan alat untuk mendukung pengembangan sistem.

1. Activity Diagram

Menurut Sukamto dan Muhamad Salahudin (2016:161), “Activity diagram menggambarkan workflow (aliran kerja) atau aktivitas dari sebuah sistem atau proses bisnis atau menu yang ada pada perangkat lunak”.

Petugas Perpustakaan

Mencari Pustaka Pengunjung/ Aggota Perpustakaan

Login

Menampilkan Menu

Mengelola Pustaka Mengelola Anggota Mengelola Peminjaman Mengelola Petugas

Logout

Sumber : Sukamto dan Muhammad Salahudin (2016:235)

Gambar II.1. Activity Diagram

2. Use Case Diagram

Menurut Sukamto dan Muhamad Shalahuddin (2016:155), “Use Case Diagram adalah pemodelan untuk kelakuan (behavior) sistem informasi yang akan dibuat”.

Petugas Perpustakaan Memasukkan anggota Mengubah anggota Menghapus anggota Mencari anggota Melihat anggota Mengelola anggota Mencari peminjaman Menghapus peminjaman Mengubah peminjaman Melihat peminjaman Mengelola peminjaman <<include>> Memasukan peminjaman

Memeriksa status login logout validasi login <<include>> Mengelola petugas Memasukkan petugas Mengubah petugas Mengahapus petugas Melihat petugas Mencari petugas Mengelola petugas <<include>> Memasukkan pustaka Mengubah pustaka Menghapus pustaka Melihat pustaka Mencari pustaka

Anngota/ Pengunjung Perpustakaan

<<include>>

Sumber : Sukamto dan Muhammad Shalahuddin (2016:204)

Gambar II.2. Use case Diagram

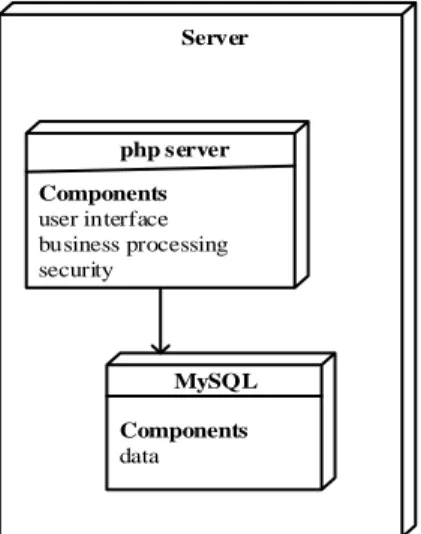

3. Deployment Diagram

Menurut Sukamto dan Muhamad Shalahuddin (2016:155), “menunjukan konfigurasi komponen dalam proses eksekusi aplikasi”.

Server php server Components user interface business processing security MySQL Components data

Sumber : Sukamto dan Muhammad Shalahuddin (2016:237)

Gambar II.3. Deployment Diagram

4. Sequence Diagram

Menurut Sukamto dan Muhamad Shalahuddin (2016:155), “Diagram sekuen menggambarkan kelakuan objek dan message yang dikirimkan dan diterima antar objek”.

Karyawan Gudang Mutasi Barang Gudang Cabang Barang Cabang

mutasi (cabang_id) find (barang_id) find (barang_id) save (cabang) Sumber : (Hendini,2016) Gambar II.4. Sequence Diagram

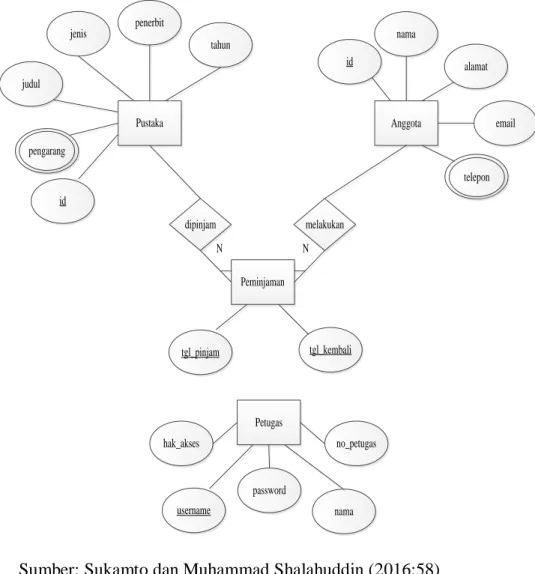

2.2.2. ERD (Entity Relationship Diagram)

Menurut Sukamto dan Muhamd Salahudin (2016:289), “ERD merupakan pemodelan awal basis data yang dikembangkan berdasarkan teori himpunan dalam bidang matematika untuk pemodelan basis data relasional”.

penerbit Pustaka tahun jenis judul id pengarang dipinjam Anggota nama id alamat email telepon melakukan Peminjaman N N tgl_pinjam tgl_kembali Petugas hak_akses username password nama no_petugas

Sumber: Sukamto dan Muhammad Shalahuddin (2016:58)

Gambar II.5.

Entity Relationship Diagram (ERD)

2.2.3. LRS (Logical Record Structure)

Menurut Simarmata dan payudi dalam jurnal Fridayanthie dan Tias Mahdiati (2016:132) “Logical Record Structured (LRS) adalah representasi dari struktur record pada tavel-tabel yang terbentuk dari hasil relasi antar himpunan entitas”.

* Kode_Bar * No_Ref Bagian Nama_Bar Jumlah Unit Permintaan * Kode_Bar * Nama_Bar Type Merk Jumlah Unit Status ** No_Ref ** Spare_Parts Persediaan * Kode_Bar * Spare_parts Tanggal Jumlah Lokasi ** No_Work_Order Pengambilan * No_Work_Order Supervisor_name Chief_Engineer_Name Problem Work_Description Spare_parts Work_Completed Work_Started Work_Checked Kode_brg Tgl_Msl ** No_AMM Work_Order Periode * No_AMM Tgl_Msl Kat Lok Peralatan Masalah Tindakan St AMM Sumber : Ladjamudin (2013:202) Gambar II.6

Contoh LRS (Logical Record Structure)

Menurut Sukamto dan Muhammad Shalahuddin (2016:275), “Black Box Testing (pengujian kotak hitam) yaitu menguji perangkat lunak dari segi spesifikasi fungsional tanpa menguji desain dan kode program”. Pengujian dimaksudkan untuk mengetahui apakah fungsi-fungsi, masuka, dan keluaran dari perangkat lunak sesuai dengan spesifikasi yang dibutuhkan.