PENGARUH TINGKAT INFLASI DAN RETURN BAGI HASIL TERHADAP DANA PIHAK KETIGA MUDHARABAH

PADA PT. BANK MUAMALAT INDONESIA

SKRIPSI

Diajukan untuk memenuhi syarat ujian akhir guna memperoleh gelar Sarjana Ekonomi Islam (SEI)

Oleh: Siti Syamsiah NIM : 104046101695

KONSENTRASI PERBANKAN SYARIAH PROGRAM STUDI MUAMALAT FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA 2009 M / 1430 H

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

Jakarta, Juni 2009

ABSTRAK

Perkembangan industri perbankan syariah di Indonesia cukup baik, hal ini dapat dilihat dari perkembangan jumlah dana pihak ketiga yang dapat dihimpun oleh bank-bank syariah. Dibalik keberhasilan suatu bank dalam menghimpun dana dari masyarakat di pengaruhi oleh beberapa faktor baik internal bank maupun eksternal bank. Inflasi menjadi salah satu faktor eksternal yang mempengaruhi kinerja bank dalam menghimpun dana dari masyarakat.

Bagi industri perbankan syariah, inflasi memberikan tekanan pada sisi bagi hasil bank syariah kepada nasabah penabung dan deposan yang sulit bersaing dengan bunga konvensional. Sehingga menimbulkan displaced commercial risk atau risiko berpindahnya dana dari bank syariah. Sedangkan tingkat return bagi hasil juga menjadi salah satu faktor yang mempengaruhi kinerja bank dalam menghimpun dana dari masyarakat dari sisi internal bank. Tingkat return bagi hasil yang kompetitif terhadap suku bunga bank konvensional menarik nasabah untuk menyimpan dananya di bank syariah.

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh inflasi dan return bagi hasil terhadap perkembangan dana pihak ketiga mudharabah yang berhasil dihimpun oleh PT Bank Muamalat Indonesia pada periode Januari 2005-April 2008. Metode yang digunakan adalah analisis regresi berganda yang diolah menggunakan program SPSS 11.0.

Dari hasil pengolahan data, diketahui bahwa hanya variabel return bagi hasil yang mempengaruhi perkembangan jumlah dana pihak ketiga mudharabah. Sedangkan variabel inflasi tidak signifikan berpengaruh.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillahi Rabbil ‘Alamin, ungkapan puji syukur tak terhingga ke hadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya setiap saat, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Pengaruh Tingkat Inflasi dan Return Bagi Hasil terhadap Dana Pihak Ketiga Mudharabah (Studi Pada PT. Bank Muamalat Indonesia)” sebagai bagian dari tugas akademis di Jurusan Muamalat Perbankan Syari’ah Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta. Shalawat dan salam semoga selalu terlimpah kepada Nabi Muhammad SAW yang telah menjadi suri tauladan terbaik bagi umat manusia, kepada keluarga, para sahabat dan para pengikutnya hingga akhir zaman nanti.

Penulis menyadari bahwa terselesaikannya skripsi ini tidak terlepas dari dukungan dan bantuan berbagai pihak. Sebagai bentuk penghargaan yang tidak terlukiskan, izinkanlah penulis menuangkan dalam bentuk ucapan terima kasih yang tak terhingga kepada:

1. Bapak Prof. DR. H. Muhammad Amin Suma, SH., MA., MM., selaku Dekan Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang telah mencurahkan baktinya kepada kami, selaku Mahawsiswa Fakultas Syariah dan Hukum.

2. Ibu Dr. Euis Amalia, M.Ag, selaku Ketua Jurusan Muamalat dan Bapak Ah. Azharudin Latief, M.Ag, M.H selaku Sekretaris Jurusan Muamalat yang telah memberikan pengarahan dan membantu penulis secara tidak langsung dalam menyiapkan skripsi ini.

3. Bapak Dr. H Anwar Abbas, M.Ag dan ibu Dwi Nur’aini Ihsan, SE, MM selaku dosen pembimbing yang telah memberikan waktu dan pemikirannya untuk membimbing, mengarahkan, dan memberi nasihat untuk penulis dalam menyelesaikan skripsi ini.

4. Bapak dan Ibu Dosen Fakultas Syariah dan Hukum UIN Syarif Hidayatullah Jakarta yang dengan penuh kesabaran dan keikhlasan memberikan ilmunya kepada penulis selama di bangku kuliah.

5. Pihak Bank Muamalat dan Muamalat Institute khususnya Mbak Narti dan Mas Rahim yang telah banyak membantu penulis dalam memperoleh data dan informasi yang penulis butuhkan dalam menyelesaikan skripsi ini.

6. Ayahanda Syarifuddin Saharong dan Ibunda Siti Khadijah, yang tak henti memberi doa, cinta dan dukungan sepenuh hati serta selalu memberikan cahaya inspirasi dalam melewati setiap langkah kehidupanku. Tak lupa Kakakku Iqbal dan adik-adikku Ikhwan, Nuur, Lailah, om, tante serta sepupu-sepupuku, yang telah memberikan dukungan baik moril maupun material selama penulis menjalani studi di bangku kuliah.

7. My Best Friends : Desy, Evri, Restifa, Bha2, dan Nha, yang telah memberikan dorongan semangat, moral, bantuan dan kebersamaan selama ini sehingga

terselesainya penyusunan skripsi ini. Tak lupa teman-temanku seangkatan, senasib, seperjuangan Perbankan Syariah 2004 khususnya “Komunitas Bocah Rusuh” Perbankan Syariah D (FSH UIN Jakarta).

8. Semua pihak yang telah memberikan kontribusi terhadap penyelesaian skripsi ini dan tidak dapat disebutkan satu persatu.

Jakarta, 13 April 2009

DAFTAR ISI

Kata Pengantar ... i

Daftar Isi ... iv

Daftar Tabel ... vii

Daftar Gambar ... viii

BAB I PENDAHULUAN A. Latar Belakang Masalah ……… 1

B. Pembatasan Dan Perumusan Masalah ………... 6

C. Tujuan dan Manfaat Penelitian ………. 7

D. Kerangka Teori dan Pemikiran ……….. 9

E. Hipotesa ………. 14

F. Sistematika Penulisan ……… 14

BAB II LANDASAN TEORI A. Kajian Pustaka ... 16

B. Inflasi 1. Definisi Inflasi ………. 21

2. Dampak-dampak yang ditimbulkan Inflasi ………..…… 24

C. Return Bagi Hasil 1. Definisi Bagi Hasil ……… 27

D. Dana Pihak Ketiga

1. Definisi Dana Pihak Ketiga ………... 31

2. Mudharabah ……….. 33

3. Faktor-faktor yang Mempengaruhi Mobilisasi Dana ... 35

BAB III METODOLOGI PENELITIAN A. Jenis Penelitian ……….. 36

B. Deskripsi Data ……… 36

C. Definisi Operasional Variabel ……… 37

D. Metode Analisis ………. 38

BAB IV ANALISA DATA DAN PEMBAHASAN A. Gambaran Umum PT. Bank Muamalat Indonesia ………. 45

B. Deskripsi Data ... 49

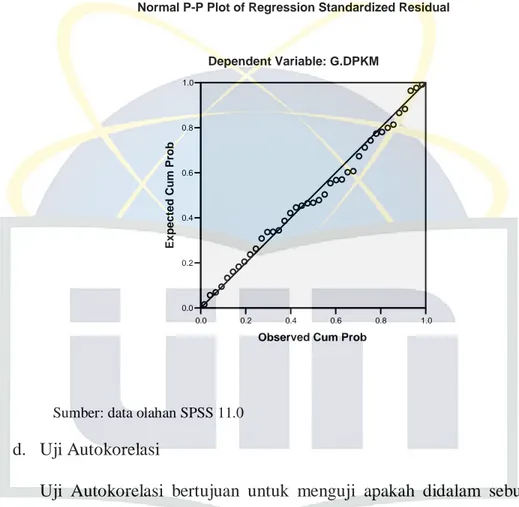

C. Uji Aumsi Klasik ... 55

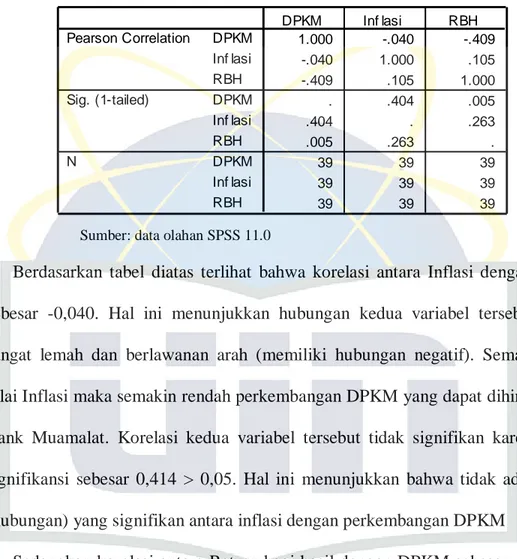

D. Uji Korelasi ... 59

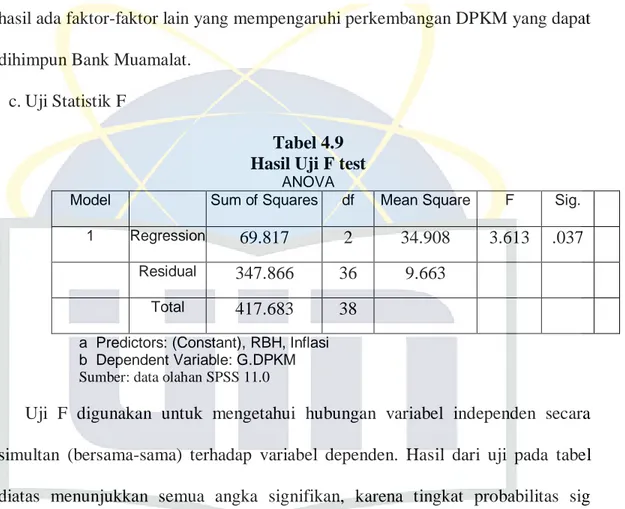

E. Analisis Regresi dan Uji Signifikan ... 61

F. Uji Regresi Stepwise ... 67

BAB V PENUTUP A. KESIMPULAN ………. 71

DAFTAR PUSTAKA ……….. 73

Daftar Tabel

Tabel Halaman

1.1 Komposisi Dana Pihak Ketiga Perbankan Syariah... 2

2.1 Metode Perhitungan dengan Saldo Akhir Bulan ... 29

2.2 Metode Perhitungan dengan Saldo rata-rata Harian ... 30

4.1 Data Perkembangan Dana Pihak Ketiga Mudharabah ... 50

4.2 Data Tingkat Inflasi Bulanan di Indonesia ... 52

4.3 Data Return Bagi Hasil Bank Muamalat ... 54

4.4 Hasil Uji Mutikolinearitas ... 56

4.5 Hasil Uji Autokorelasi ... 59

4.6 Uji Korelasi ... 60

4.7 Coefficientsa ... 62

4.8 Model Summary ... 62

4.9 Hasil Uji F-test ... 63

4.10 Hasil uji t-test ... 64

4.11 Coefficientsa ... 67

4.12 Hasil Uji F-test ... 67

Daftar Gambar

Gambar Halaman

1.1 Grafik Hubungan Tingkat Bunga Dan Investasi ... 10

1.2 Kerangka Berpikir ... 13

3.1 Daerah Penerimaan Uji Autokorelasi ... 42

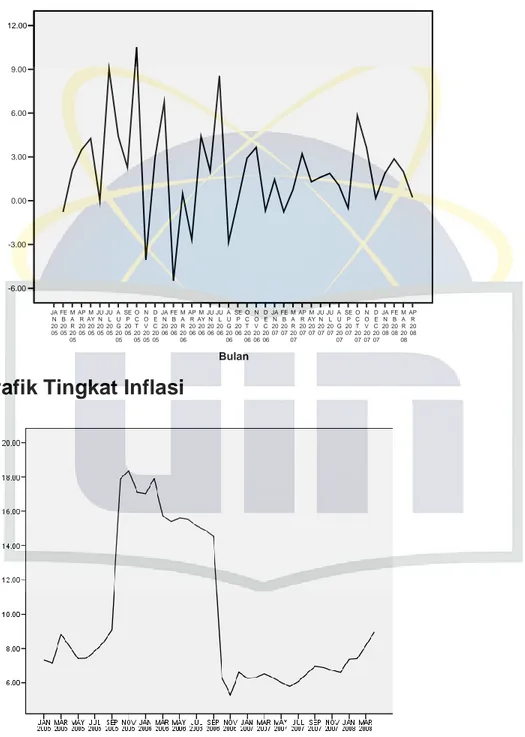

4.1 Grafik Data Perkembangan Dana Pihak Ketiga Mudharabah Bank Muamalat ... 51

4.2 Grafik Data Tingkat Inflasi di Indonesia ... 53

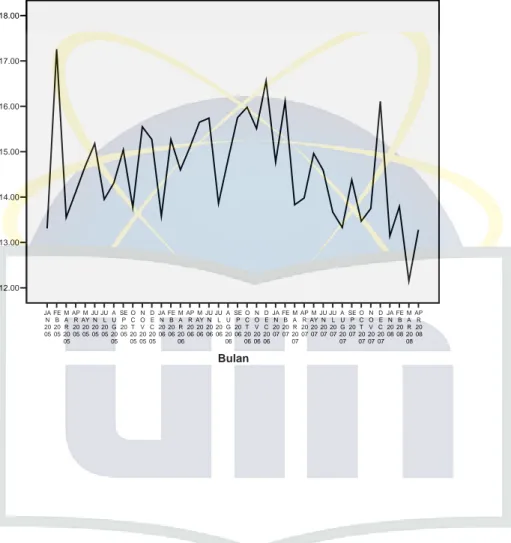

4.3 Grafik Data Tingkat Return Bagi Hasil Bank Muamalat ... 55

4.4 Hasil Uji Heterokedastisitas ... 57

4.5 Hasil Uji Normalitas ... 58

4.6 Daerah Pengujian F-test ... 64

4.7 Daerah pengujian t-test Pengaruh Inflasi terhadap Perkembangan DPKM ... 65

4.8 Daerah pengujian t-test Pengaruh RBH terhadap Perkembangan DPKM ... 65

4.9 Daerah Pengujian F-test ... 68

BAB I PENDAHULUAN A. Latar Belakang Masalah

Konsep perbankan syariah adalah hal yang baru dalam dunia perbankan di Indonesia, terutama apabila dibandingkan dengan penerapan konsep perbankan konvensional. Konsep perbankan syariah sendiri di Indonesia mulai diperkenalkan dengan mulai beroperasinya Bank Muamalat Indonesia pada tahun 1992 dan menjadi bank umum syariah pertama di Indonesia. Pergerakan perbankan syariah di Indonesia ibarat mesin diesel. Perlahan tapi pasti. Ia terus maju, walaupun hidup berdampingan dengan bank konvensional dan Bank Perkreditan Rakyat (BPR) di peta industri perbankan di tanah air.

Dari tahun ke tahun perkembangan perbankan syariah menunjukan jumlah yang cukup mengejutkan baik itu dari jumlah kantor, aktiva maupun cash flow bank tersebut. Menurut data dari Bank Indonesia (BI), sampai dengan Maret 2008 pada sisi perhimpunan dana mengalami peningkatan, yaitu Total Dana Pihak Ketiga (DPK) per April 2008 mencapai Rp. 3,05 triliun atau naik sebesar 10,89 % dari tahun 2007. Peningkatan ini di dominasi pada deposito mudharabah sebesar Rp. 2,17 triliun atau 8,16%. Tabungan mudharabah meningkat sebesar Rp. 795 miliar atau 8,41%. Sedangkan pada sisi giro meningkat sebesar Rp. 8 miliar atau 2,13% dari desember 2007.1

1

Tabel 1.1

Komposisi Dana Pihak Ketiga Perbankan Syariah

Keterangan

Jumlah (milliar Rp) Pertumbuhan (%) Pangsa (%)

2005 2006 2007 Apr-2008 2006 2007 Apr-2008 2006 2007 Apr-2008 Giro Wadiah Tabungan Mudharabah Deposito Mudharabah Total DPK 2.045 4.371 9.166 15.582 3.416 6.430 10.826 20.672 3.750 9.454 14.807 28.012 3.830 10.249 16.985 31.064 67,00 47,13 18,11 32,66 9,80 47,02 36,77 35,50 2,13 8,41 14,71 10,50 16,52 31,11 52,37 100,00 13,39 33,75 52,86 100,00 12,33 32,99 54,68 100,00

Krisis moneter yang melanda negara-negara anggota ASEAN, telah memporak-porandakan struktur perekonomian negara-negara tersebut. Bahkan bagi Indonesia, akibat dari terjadinya krisis moneter yang kemudian berlanjut pada krisis ekonomi dan politik ini, telah menyebabkan kerusakan yang cukup signifikan terhadap sendi-sendi perekonomian nasional.

Krisis moneter yang melanda Indonesia diawali dengan terdepresiasinya secara tajam nilai tukar rupiah terhadap mata uang asing (terutama Dollar Amerika) telah mengakibatkan terjadinya lonjakan harga barang-barang yang diimpor Indonesia dari luar negeri. Lonjakan harga barang-barang impor ini, menyebabkan harga hampir semua barang yang dijual di dalam negeri meningkat baik secara langsung maupun secara tidak langsung, terutama pada barang yang memiliki kandungan barang impor yang tinggi. Keadaan seperti ini sering di sebut dengan inflasi.

Bagi dunia perbankan laju inflasi yang tinggi akan menimbukan kesulitan bagi Bank untuk mengerahkan dana masyarakat, karena dengan inflasi yang tinggi tersebut, tingkat bunga riil (bunga nominal-inflasi) akan menurun, sehingga

mengurangi keinginan masyarakat untuk menyimpan kekayaannya dalam produk-produk perbankan. Hal ini akan menyebabkan Perbankan kekurangan dana yang berasal dari masyarakat, dan ini berarti kemampuan Bank dalam menyediakan dana untuk investasi juga turut berkurang, akibatnya laju pertumbuhan produksi dan ekonomi juga akan melambat. Selain itu, inflasi yang tinggi juga akan memicu ketidakpastian dalam banyak aktivitas ekonomi masyarakat, khususnya dalam hal perencanaan dan operasional perusahaan, termasuk dalam perbankan.2

Dalam menghadapi tekanan tingkat inflasi selaku otoritas moneter (Bank Indonesia) akan menaikkan BI rate. Dengan menerapkan kebijakan ini diharapkan akan mendorong perbankan nasional untuk menaikkan suku bunga pendanaan dan penyaluran kredit, secara bervariatif, tergantung kondisi keuangan internal masing-masing bank.3

Berbeda dengan bank konvensional dan LPS yang dapat mengikuti begitu saja kenaikan BI Rate, perbankan syariah tidak dapat menaikkan nisbah bagi hasilnya melebihi kemampuan sektor riil yang memanfaatkan dana bank syariah dalam mengembangkan bisnisnya.

Menurut Adiwarman Karim, bagi perbankan syariah inflasi memberikan tekanan pada sisi bagi hasil bank syariah kepada nasabah, penabung, dan deposan yang sulit bersaing dengan bunga bank konvensional, dimana bagi hasil perbankan

2

Aris B. Setyawan, Modul Bahan Kuliah Ekonomi Moneter, artikel ini diakses pada 19 Juni 2008 dari http://www.Epdf.com

3

BI isyaratkan Naikkan Suku Bunga, 23 Mei 2008 diakses pada 19 Juni 2008 dari http://www.republika.com

syariah menjadi kurang kompetitif terhadap suku bunga yang dibayarkan bank konvensional kepada nasabah, penabung, dan deposannya. Inilah yang dalam istilah perbankan syariah disebut displaced commercial risk atau risiko berpindahnya dana dari bank syariah.4

Berdasarkan Laporan Perkembangan Perbankan Syariah - Bank Indonesia, tahun 2005 merupakan tahun yang penuh tantangan bagi industri perbankan syariah nasional, khususnya berkaitan dengan kondisi makro ekonomi yang ditandai oleh tingkat suku bunga dan inflasi yang relatif tinggi. Di sisi penghimpunan dana pihak ketiga (DPK) menunjukkan peningkatan sebesar Rp 3,7 triliun (31,4%) menjadi Rp 15,6 triliun yang diikuti oleh kenaikan pangsa DPK perbankan syariah sebesar 1,38%. Meskipun demikian, tren meningkatnya suku bunga menyebabkan adanya peningkatan risiko displacement (pengalihan dana dari bank syariah ke bank konvensional) yang dihadapi perbankan syariah. Hal ini menyebabkan pertumbuhan DPK perbankan syariah sedikit terhambat khususnya pada triwulan 3-2005 ketika diperkirakan lebih dari Rp. 1 triliun dana nasabah dialihkan, meskipun di akhir tahun, perbankan syariah berhasil memulihkan kembali kepercayaan para deposan baik korporasi maupun perorangan yang ditandai dengan pertumbuhan DPK sebesar Rp 2,2 triliun.5

Bank Muamalat Indonesia merupakan bank umum syariah pertama di Indonesia pada saat didirikannya tahun 1991, dan sampai saat ini memainkan peran

4

Adiwarman Karim, BBM dan Perbankan Syariah, diakses pada 25 Oktober 2008 dari http://www.republika.com

5

penting dalam perkembangan industri perbankan syariah nasional. Pada tahun 1997, ketika terjadi krisis moneter yang melanda Indonesia, Bank Muamalat Indonesia mampu bertahan dari terpaan krisis ekonomi. Saat bank-bank konvensional berguguran, Muamalat dengan pola Islamic banking concept tetap tegak, luput dari likuidasi. Hingga saat ini, kinerja Bank Muamalat terus menunjukkan perkembangan positif.

Dalam operasinya Bank Muamalat memiliki beberapa produk perbankan yang biasanya juga dipakai oleh perbankan syariah lainnya, Produk-produk penghimpunan disediakan sesuai dengan kebutuhan masyarakat selaku nasabah bank. Produk penghimpunan dana meliputi tabungan (Wadi’ah yad dhamanah dan Mudharabah), Giro (Wadiah yad dhamanah), Deposito (Mudharabah), Investasi khusus (Mudharabah Muqayyadah).

Pada laporan keuangan pada 2008, Bank Muamalat Indonesia berhasil meraih ROE 34% dan ROA 2,6%. Pertumbuhan ROE dan ROA tersebut juga diikuti pertumbuhan Aset sebesar 20% atau meningkat dari Rp. 10,57 Trilliun pada tahun 2007 menjadi Rp. 12,67 Trilliun pada tahun 2008. Selain itu, PT BMI juga menunjukkan pertumbuhan dana pihak ketiga sebesar 16% dari Rp. 8,69 Trilliun pada tahun 2007 menjadi Rp. 10,07 Trilliun pada tahun 2008. Pertumbuhan tersebut juga dialami oleh pertumbuhan penyaluran pembiayaan sebesar 22% dari Rp. 8,62 Trilliun di 2007 menjadi Rp. 10,48 Trilliun di 2008. Yang menarik adalah pertumbuhan pembiayaan tersebut dibarengi dengan peningkatan dukungan kepada

sektor riil dengan rasio FDR 104% namun dengan rasio pembiayaan bermasalah (Non Performing Financing-NPF) yang masih terjaga di level 3,8%.6

Memperhatikan hal-hal yang telah diidentifikasi di atas, mendorong minat dan gagasan penulis untuk mengangkatnya menjadi bahan dan judul skripsi. Atas dasar itulah penulis memilih judul "Pengaruh Tingkat Inflasi dan Tingkat Return Bagi Hasil Terhadap Dana Pihak Ketiga Mudharabah (Studi Pada PT. Bank Muamalat

Indonesia)” dalam sebuah skripsi sebagai tugas akhir jenjang S1 yang ditempuh

penulis.

B. PEMBATASAN DAN PERUMUSAN MASALAH 1. Pembatasan Masalah

Berdasarkan uraian latar belakang diatas, maka dalam hal ini penulis membatasi permasalahan yang akan diteliti yaitu:

a. Variabel yang akan digunakan untuk meneliti adalah tingkat inflasi bulanan di Indonesia, tingkat return bagi hasil produk simpanan dan perkembangan dana pihak ketiga mudharabah PT. Bank Muamalat Indonesia (selanjutnya akan disebut PT BMI)

b. Data yang digunakan dalam penelitian ini adalah data laporan keuangan bulanan dari bulan Januari 2005-April 2008

6

http://www.muamalatbank.com/berita/berita_detail.asp?newsID=126 diakses pada 17 Mei

c. Tempat penelitian ini adalah di Muamalat Institute yang beralamat di Jl. Futuris No. 3 Blok Centrum Ruko Pinangsia Karawaci Tangerang Telp. 021-55769783

2. Perumusan Masalah

Dalam rangka memfokuskan pembahasan, penulis merumuskan beberapa hal yang perlu dikemukakan dalam skripsi ini, diantaranya :

a. Bagaimanakah secara simultan pengaruh tingkat inflasi dan tingkat return bagi hasil terhadap perkembangan dana pihak ketiga mudharabah pada PT BMI pada periode Januari 2005 - April 2008?

b. Bagaimanakah secara parsial pengaruh tingkat inflasi dan tingkat return bagi hasil terhadap perkembangan dana pihak ketiga mudharabah pada PT BMI pada periode Januari 2005 - April 2008?

c. Variabel manakah yang memberikan pengaruh paling besar terhadap perkembangan dana pihak ketiga mudharabah oleh PT BMI pada periode Januari 2005 - April 2008?

C. TUJUAN DAN MANFAAT PENELITIAN 1. Tujuan Penelitian

a. Untuk mengetahui secara simultan pengaruh tingkat inflasi dan tingkat return bagi hasil terhadap perkembangan dana pihak ketiga mudharabah pada PT BMI pada periode Januari 2005 - April 2008

b. Untuk mengetahui secara parsial pengaruh tingkat inflasi dan tingkat return bagi hasil terhadap perkembangan dana pihak ketiga mudharabah pada PT BMI pada periode Januari 2005 - April 2008

c. Untuk mengetahui variabel yang memberikan pengaruh paling besar terhadap perkembangan dana pihak ketiga mudharabah oleh PT BMI pada periode Januari 2005 - April 2008

2. Manfaat Penelitian

Adapun manfaat penulisan ini sebagai berikut: a. Bagi penulis

Untuk memperdalam wawasan dan pengetahuan penulis dalam hal factor-faktor yang dapat mempengaruhi kinerja penghimpunan dana pihak ketiga b. Bagi PT. Bank Muamalat Indonesia

Sebagai sarana evaluasi bagi PT. BMI untuk terus melakukan perubahan kearah yang lebih baik khususnya terhadap kinerja penghimpunan dana pihak ketiga.

c. Bagi akademisi

Memberikan kontribusi bagi perkembangan perbankan syariah dalam memperkaya konsep dan teori yang menyokong tentang faktor-faktor yang mempengaruhi kinerja bank syariah dalam menghimpun dana pihak ketiga.

d. Bagi masyarakat

Memberikan sumbangan pemikiran dan menambah literatur mengenai pengaruh tingkat inflasi dan tingkat return bagi hasil terhadap kinerja penghimpunan dana pihak ketiga pada PT. BMI.

D. KERANGKA TEORI DAN PEMIKIRAN 1. Kerangka Teori

Tabungan menurut teori klasik adalah fungsi dari tingkat bunga, makin tinggi tingkat bunga, makin tinggi pula keinginan masyarakat untuk menyimpan dananya di bank. Artinya, pada tingkat bunga yang lebih tinggi, masyarakat terdorong untuk mengorbankan atau mengurangi pengeluaran untuk konsumsi guna menambah tabungan. Sedangkan bunga adalah”harga” dari (penggunaan) loanable funds, atau bisa diartikan sebagai dana yang tersedia untuk dipinjamkan atau dana investasi, karena menurut teori klasik bunga adalah”harga” yang terjadi di pasar investasi.

Investasi juga merupakan fungsi dari tingkat bunga. Semakin tinggi tingkat bunga (tingkat bunga kredit), maka keinginan untuk melakukan investasi juga semakin kecil. Alasannya, seorang pengusaha akan menambah pengeluaran investasinya apabila keuntungan yang diharapkan dari investasi tersebut lebih besar dari tingkat bunga yang harus dibayarkan untuk dana investasi tersebut sebagai ongkos untuk penggunaan dana (cost of capital). Makin rendah tingkat

bunga, maka pengusaha akan terdorong untuk melakukan investasi, sebab biaya penggunaan dana juga makin kecil.

Tingkat bunga dalam keadaan keseimbangan akan tercapai apabila keinginan menabung masyarakat sama dengan keinginan pengusaha untuk melakukan investasi. Secara grafik keseimbangan tingkat bunga dapat digambarkan sebagai berikut :7

Gambar 4.1

Grafik Hubungan Tingkat Bunga Dan Investasi i (bunga) tabungan i1 i0 investasi 1 investasi 0 S0 S1 Q (investasi)

Dalam Islam, hanya dikenal dua motif permintaan akan uang, yaitu motif transaksi dan motif berja-jaga. Karena Islam melarang tindakan spekulasi, instrumen moneter tidak menggunakan variabel yang mengarah kepada motif spekulasi. Penggunaan instrumen pengganti suku bunga dimaksudkan untuk mencapai tujuan yang penting dan mendesak serta mendorong investasi yang produktif dan efisien.

7

Islam menganggap bahwa perubahan nilai tambah uang tidak dapat didasarkan semata-mata pada perubahan waktu, melainkan melalui pemanfaatan uang tersebut secara ekonomis. Artinya, nilai uang tidak harus selalu bertambah seiring dengan pertambahan waktu, tetapi pertambahan nilai itu bergantung pada usaha yang dilakukan. Secara makro ekonomi, nilai tambah uang dan jumlahnya hanyalah representasi perubahan dan pertambahan di sektor riil. Konsep ini menjadikan landasan sistem moneter Islam selalu berpijak pada sektor mikroekonomi.

Permintaan akan uang adalah representasi keseluruhan kebutuhan transaksi dalam sektor riil. Semakin tinggi kapasitas dan volume sektor riil, semakin meningkat permintaan akan uang. Variabel yang mempengaruhi permintaan akan uang adalah variabel sosio-ekonomi (î), Kebijakan pemerintah dalam regulasi ekonomi (ø) dan informasi objektif masyarakat akan kondisi riil perekonomian. Permintaan akan uang dan penawaran akan uang dipengaruhi oleh besarnya pembagian keuntungan (profit sharing) atau tingkat keuntungan yang diharapkan (expexted rate of profit). Tinggi rendahnya expected rate of profit merupakan representasi prospek pertumbuhan aktual ekonomi.

Expected rate of profit merupakan harapan perolehan keuntungan dari investasi uang disektor rill. Jika investasi meningkat permintaan uang tunai menurun. Apabila expected rate of profit meningkat, penawaran investasi juga akan meningkat artinya, peningkatan expected rate of profit akan meyakinkan

orang bahwa pemegangan uang secara berlebih akan menghilangkan kesempatan mendapatkan keuntungan bisnis.8

Menabung merupakan tindakan yang dianjurkan oleh Islam, karena dengan menabung berarti seorang muslim mempersiapkan diri untuk pelaksanaan perencanaan masa depan sekaligus untuk menghadapi hal-hal yang tidak doinginkan. Dalam Al-Qur’an terdapat ayat-ayat yang secara tidak langsung memerintahkan kaum muslimin untuk mempersiapkan hari esok secara lebih baik, seperti dalam QS An-Nissa ayat 9 dan QS Al-Baqarah ayat 266 yang menyatakan bahwa Allah memerintahkan manusia untuk mengantisipasi dan mempersiapkan masa depan untuk keturunannya baik secara rohani atau iman maupun secara ekonomi.9

Alokasi anggaran konsumsi seorang muslim akan mempengaruhi keputusan dalam menabung dan investasi. Seseorang biasanya akan menabung sebagian dari pendapatannya dengan beragam motif, antara lain :

1. Untuk berjaga-jaga ketidakpastian masa depan

2. Untuk persiapan pembelian suatu barang konsumsi di masa depan 3. Untuk mengakumulasikan kekayaan.

Demikian pula seseorang mengalokasikan sebagian dari anggarannya untuk investasi, yaitu menanamkan pada sektor produktif. Dengan investasi, maka

8

Eko Suprayitno, Ekoomi Islam: Pendekakatan Ekonomi MAkro dan Konvensional, (Yogyakarta: Graha Ilmu, 2005), h. 209

9

Muhammad Syafi’I Antonio, Bank Syariah dari Teori ke Praktik, (Jakarta: Gema Insani Press, 2001), h. 155

seseorang rela mengorbankan konsumsinya sekarang dengan harapan akan mendapatkan hasil (return) dimasa datang. Dengan adanya return dimasa depan berarti akan terjadi akumulasi kekayaan yang dapat meningkatkan kesejahteraan hidup. Bukti lain bahwa Islam sangat mendorong kegiatan menabung dan investasi adalah bahwa dalam berbagai aturan Islam dalam mengelola harta membawa implikasi positif pada tabungan dan investasi ini, misalnya larangan terhadap penumpukan harta, pengenaan zakat pada harta yang menganggur melebihi batas waktu tertentu dengan penghapusan bunga. Hal terakhir ini kemudian dijadikan alternatif sistem bagi hasil yang diperoleh melalui kerjasama investasi mudharabah dan musyarakah.10

2. Kerangka Berpikir

Gambar 1.2

Variabel dependen (Y) : Persentase perkembangan dana pihak ketiga mudharabah PT BMI

Variabel independen (X), terdiri dari X1 : Tingkat Inflasi di Indonesia

X2 : Persentase return bagi hasil simpanan mudharabah PT BMI

10

Hendrianto, Pengantar Ekonomika Islami, (Yogyakarta: Ekoniasia, 2003), h. 143-144

Tingkat Inflasi Indonesia (X1)

Tingkat Return Bagi Hasil PT BMI (X2)

Dana Pihak Ketiga Mudharabah

E. HIPOTESA

Hipotesis atas penelitian permasalahan ini adalah :

H0 : b1, b2 = 0 : tidak ada pengaruh antara tingkat inflasi dan tingkat return bagi hasil

terhadap perkembangan dana pihak ketiga mudharabah di PT. Bank Muamalat Indonesia

Ha : b1, b2 ≠ 0 : terdapat hubungan antara tingkat inflasi dan tingkat return bagi hasil

terhadap perkembangan dana pihak ketiga mudharabah di PT. Bank Muamalat Indonesia

F. SISTEMATIKA PENULISAN

Untuk pembahasan yang lebih terarah dan memudahkan pemahaman isi, maka penulis membagi 5 bab dengan sistematika sebagai berikut :

BAB I PENDAHULUAN

Bab ini menjelaskan secara singkat latar belakang masalah, identifikasi masalah, pembatasan dan perumusan masalah, tujuan dan manfaat penulisan, kerangka teori dan pemikiran , hipotesis dan sistematika penulisan.

BAB II LANDASAN TEORI

Bab ini menjelaskan tentang kajian pustaka, definisi inflasi dan dampak yang ditimbulkan. Menjelaskan tentang definisi dana pihak ketiga, mudharabah, dan faktor-faktor yang dapat memobilisasi dana. Serta definisi bagi hasil dan metode perhitungannya.

BAB III METODE PENELITIAN

Bab ini penulis membahas mengenai jenis penelitian, deskripsi data, pendekatan penelitian, model analisis, defenisi operasional variabel, dan pengujian secara statistik

BAB IV ANALISIS DATA DAN PEMBAHASAN

Bab ini penulis membahas mengenai hasil penelitian mengenai penelitian antara lain deskripsi data, Spesifikasi Model, Hasil Regresi , Pengujian Secara Statistik, Uji t, Uji F, Koefisien Determinasi (R2), Uji Asumsi Klasik (Uji Multikoliniearitas, Uji Heteroskedastisitas, Uji Autokorelasi), dan Interprestasi Koefisien Variabel.

BAB V KESIMPULAN DAN SARAN

Dalam bab ini penulis mencoba menulis kesimpulan dari pembahasan yang telah diuraikan pada bab-bab sebelumnya dan memberikan saran-saran yang kiranya bermanfaat bagi pihak-pihak yang berkepentingan. Daftar Pustaka dan Lampiran.

BAB II

LANDASAN TEORI A. KAJIAN PUSTAKA

Dalam kajian pustaka ini memuat beberapa penelitian yang telah di lakukan peneliti lain, dan permasalahan yang di angkat juga pernah dilakukan oleh beberapa peneliti lain, baik itu melalui penelitian biasa ataupun skripsi. Yang mana mendasari pemikiran penulis dalam penyusunan skripsi ini, seperti oleh beberapa penelitian yang terdahulu yang dijadikan kajian pustaka yaitu penelitian dari :

1. Muhammad Ghafur (2003) “Pengaruh Tingkat Bagi Hasil, Suku Bunga, dan Pendapatan Terhadap Simpanan Mudharabah: Studi Kasus bank Muamalat Indonesia”. Variabel dependen yang digunakan adalah Tingkat bagi hasil, Tingkat suku bunga konvensional, dan pendapatan nasional, dengan variabel independennya total simpanan mudharabah di Bank Muamalat Indonesia (BMI). Dalam penelitiannya itu digunakan data kuartalan dari bulan Maret 1994 – Desember 2001.

Penelitian ini menggunakan model Autoregressive Distributed Lag (ADL) untuk mengetahui efek variabel dependennya dalam jangka pendek dan jangka panjang. Hasil estimasi dengan pendekatan model ADL menunjukkan bahwa dari ketiga variabel bebas, hanya variabel pendapatan (GDP) yang berpengaruh signifikan dan positif terhadap simpanan mudharabah, sedangkan variabel tingkat bagi hasil (TBH) dan tingkat suku bunga (TSB) tidak berpengaruh secara signifikan. Hasil yang signifikan dari variabel GDP menunjukkan bahwa pola

menabung masyarakat di BMI dalam jangka pendek masih sangat dipengaruhi oleh pendapatan. Variabel TBH tidak signifikan berpengaruh terhadap variabel SM menunjukkan bahwa motif masyarakat menabung di BMI bukan dipengaruhi return yang ditawarkan, namun karena alasan lain. Begitu pula tingkat suku bunga (TSB) di bank konvensional juga tidak mempengaruhi simpanan mudharabah (SM) di BMI.

2. Erna Rachmawati (2004) skripsi ”Analisis Faktor-Faktor Yang Mempengaruhi Besarnya Simpanan Mudharabah Perbankan Syariah di Indonesia Periode 1993.I –2003.IV dalam Jangka Pendek dan Jangka Panjang”. Pada skripsi ini menganalisis pengaruh beberapa faktor yang mempengaruhi simpanan mudharabah perbankan syariah di Indonesia baik dalam jangka pendek maupun jangka panjang. Variabel yang digunakan yaitu pendapatan nasional (Gross Domestic Product), jumlah kantor cabang dan kantor cabang pembantu bank syariah, tingkat bagi hasil, dan tingkat suku bunga (Sertifikat Bank Indonesia). Model yang digunakan dalam analisis ini adalah model kointegrasi dan model dinamis Error Correction Mechanism (ECM).

Hasil penelitian menunjukkan Terjadi hubungan jangka panjang (long-run relationship) antara simpanan mudharabah dengan Gross Domestic Product, jumlah kantor, tingkat bagi hasil, dan tingkat suku bunga bank konvensional berdasarkan data triwulanan periode 1993-2003. GDP mempengaruhi negatif simpanan mudharabah secara signifikan hanya dalam jangka pendek. Jumlah kantor cabang dan kantor cabang pembantu bank syariah secara signifikan

berpengaruh positif terhadap simpanan mudharabah dalam jangka panjang dan jangka pendek. Tingkat bagi hasil secara signifikan berpengaruh positif terhadap simpanan mudharabah baik dalam jangka pendek maupun jangka panjang. Sedangkan tingkat suku bunga tidak berpengaruh secara signifikan terhadap simpanan mudharabah di Indonesia baik dalam jangka pendek maupun jangka panjang.

3. Emiyati (2004) Skripsi ”Dampak Inflasi terhadap perkembangan BMT al-Ummah”. Skripsi ini menganalisa pengaruh inflasi terhadap perkembangan BMT al-Ummah baik dalam kinerja manajemen maupun laporan keuangan perusahaan. Hasil penelitian ini menunjukkan bahwa inflasi berpengaruh negatif terhadap perkembangan dana pihak ketiga dengan tingkat pengaruh sebesar 54,39%. Sedangkan hasil wawancara menunjukkan kinerja BMT dipengaruhi oleh beberapa faktor selain inflasi. Inflasi hanya berpengaruh terhadap laba yang diperoleh, apabila margin bagi hasil lebih rendah dari tingkat inflasi akan menyebabkan turunnya laba yang diperoleh.

4. Han Adhe Witra (2005) Skripsi ”Analisis Pengaruh Fluktuasi Rupiah Terhadap US Dollar pada Nisbah Bagi Hasil dan DPKM PT Bank Muamalat Indonesia (Januari-Desember 2004)”. Pada skripsi ini menganalisis pengaruh fluktuasi nilai tukar rupiah terhadap dollar Amerika terhadap nisbah bagi hasil serta dana pihak ketiga mudharabah yang dapat dihimpun PT Bank Muamalat Indonesia pada tahun 2004.

Model yang digunakan berdasarkan analogi dimana ketika nilai tukar rupiah menurun menyebabkan masyarakat cenderung untuk menukarkan dollar ke rupiah. Banyaknya dana rupiah yang dipegang masyarakat akan mendorong masyarakat untuk menyimpannya dananya ke bank. Bagi pihak bank dengan meningkatnya saving akan mendorong pihak bank untuk menurunkan nisbah bagi hasil yang ditawarkan. Dan akhirnya akan menaikkan jumlah pembiayaan yang disalurkan (rasio FDR naik).

Hasil penelitian menunjukkan terjadinya penurunan nisbah bagi hasil pada pertengahan tahun 2004. nisbah bagi hasil yang semula 60 : 40 menjadi 52 : 48. Hal ini diakui oleh pejabat bank yang diwawancarai oleh penulis bahwa penurunan nisbah tersebut karena adanya peningkatan saving yang cukup signifikan.

5. Mohammad Nurdian Farikh (2007) Tesis yang berjudul “Analisis Faktor - Faktor Yang Mempengaruhi Dana Pihak Ketiga Perbankan Syariah Dan Konvensional di Indonesia”. Pada tesis ini menganalisis faktor -faktor yang mempengaruhi tingkat deposit baik pada perbankan syariah maupun pada perbankan konvensional di Indonesia yaitu tingkat suku bunga simpanan tabungan dan deposito tingkat effectiver rate bagi hasil tabungan mudharbah dan deposito mudharabah, serta variabel variabel makro ekonomi yaitu : inflasi, sbi, ihsg dan m2.

Model yang digunakan dalam penelitian ini merupakan replikasi dari model penelitian Haron dan Azmi. Pemilihan model dari Haron dan Azmi sebagai model yang direplikasi karena mengakomodasi variabel makro ekonomi dalam model serta memperhitungkan tingkat suku bunga dan bagi hasil yang berguna untuk mengetahui adanya potensi displacement fund baik pada perbankan syariah maupun perbankan konvensional. Metode penelitian yang dipergunakan adalah regresi linier berganda, analisis faktor serta Kointegrasi. Penggunaan analisis factor dalam penelitian ini adalah untuk mengekstrak variabel - variabel independent yang banyak jumlahnya menjadi faktor sehingga penafsirannya tidak lagi dilakukan pada variabel - variabel tersebut, tetapi pada tataran dimensi yaitu faktor tersebut.

Hasil Penelitian menunjukkan bahwa baik pada perbankan konvensional dan perbankan syariah tingkat bagi hasil tidak berpengaruh signifikan sedangkan faktor moneter dan faktor perbankan berpengaruh signifikan. Tidak signifikannya bagi hasil pada tingkat deposit bank syariah selama periode penelitian merupakan sinyal bahwa nasabah perbankan syariah memiliki ketahanan secara prinsip terhadap nilai - nilai relijius dimana hubungan antara nasabah dan bankir merupakan hubungan tolong menolong dan tidak dilandasi saja oleh faktor finansial.

B. INFLASI

1. Definisi Inflasi

Inflasi merupakan fenomena ekonomi yang selalu menarik untuk dibahas terutama berkaitan dengan dampaknya yang luas terhadap makroekonomi agregat antara lain pertumbuhan ekonomi, keseimbangan eksternal, daya saing, tingkat suku bunga, dan bahkan distribusi pendapatan. Inflasi juga berperan dalam mempengaruhi mobilisasi dana lewat lembaga keuangan formal.

Menurut Sukirno, inflasi adalah suatu proses kenaikan harga-harga yang berlaku dalam suatu perekonomian.11 Boediono menekankan apabila kenaikan harga yang terjadi hanya dari satu atau dua barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas atau menyebabkan kenaikan sebagian besar dari harga barang-barang lain.12

Dalam menentukan besarnya tingkat inflasi, terdapat beberapa indikator yang dapat digunakan antara lain :

a. Indeks Biaya Hidup ( Cost of Living )

b. Indeks Harga Konsumen ( Cosumer Prices Index ) c. Indeks Implisit Produk Domestik Bruto ( GDP Deflator ) d. Indek Harga Perdagangan Besar ( Whole Sale Prices Index )

Pada perhitungan indek biaya hidup dapat menggunakan beberapa rumus. Salah satunya yaitu rumus indeks harga Laspeyres, yaitu jumlah uang pada harga

11

Sadono Sukirno, Makroekonomi Teori Pengantar, (Jakarta: PT Raja Grafindo Persada, 2004), h. 14

12

tahun sekarang yang dibutuhkan seseorang untuk membeli sekumpulan barang dan jasa yang dipilih dalam tahun dasar dibagi dengan biaya membeli kumpulan yang sama pada harga tahun dasar.13

£ = P1 q0 P0 q0

Dimana:

£ : indeks Laspeyres P1 : harga barang saat ini P0 : harga barang tahun dasar

q0 : jumlah barang yang dikonsumsi pada tahun dasar

Apabila indeks harga Laspeyres lebih tinggi dari tahun sebelumnya akan menunjukkan adanya peningkatan biaya hidup begitu pula sebaliknya. Indeks harga Laspeyres sendiri memiliki kelemahan yaitu nilai indeks biaya hidup yang dihasilkan lebih tinggi daripada indeks biaya hidup yang ideal. Hal ini dikarenakan indeks harga Laspeyres mengasumsikan bahwa konsumen tidak mengubah pola konsumsinya sementara terjadi perubahan harga.14

Di Indonesia sendiri, formulasi untuk mendapatkan nilai Indek Harga Konsumen telah ditetapkan oleh BPS (Badan Pusat Statistik) dengan menggunakan rumusan Laspeyres yang dimodifikasi, yaitu :

13

Robert S. Pindyck,dan Daniel L. Rubinfeld, MikroEkonomi, Jilid 1, (Jakarta: Indeks, 2003), h. 97

14

Pn . Pn – 1 . Qo --- Pn – 1 IHKn = --- Po . Qo Dimana:

IHKn : IHK bulan ke-n

Pn : Harga pada bulan ke-n

Pn – 1 : Nilai konsumsi pada bulan ke n – 1

Po . Qo : Nilai konsumsi pada tahun dasar

Setelah nilai IHK diketahui, maka laju inflasi dapat dicari dengan rumusan:

IHKt – IHK t - 1

It = --- IHKt – 1

Dimana :

It = Tingkat Inflasi pada periode t

IHKt = Indek Harga Konsumen Pada Periode t

IHK t – 1 = Indek Harga Konsumen Pada periode t-1

Berdasarkan Survei Biaya Hidup keempat tahun 1996, sejak tahun 1997 perhitungan inflasi didasarkan pada 400 jenis komoditi yang dihitung di 44 kota di Indonesia. Survey biaya hidup dilakukan sekitar 7 tahun sekali sesuai dengan tingkat perkembangan dan pertumbuhan ekonomi Indonesia.15.

15

Tajul Khalwaty, Inflasi dan Solusinya , (Jakarta: PT. Gramedia Pustaka Utama, 2000), h. 47-51

2. Dampak-Dampak Inflasi

Menurut Nopirin, inflasi dapat menimbulkan dampak pada distribusi pendapatan, alokasi faktor produksi serta produk nasional. 16

a. Efek terhadap pendapatan (Equity Effect)

Efek terhadap pendapatan sifatnya tidak merata, ada yang dirugikan tetapi ada pula yang diuntungkan dengan adanya inflasi. Seseorang yang memperoleh pendapatan tetap akan dirugikan oleh adanya inflasi. Demikian juga orang yang menumpuk kekayaannya dalam bentuk uang kas akan menderita kerugian karena adanya inflasi. Sebaliknya, pihak-pihak yang mendapatkan keuntungan dengan adanya inflasi adalah mereka yang memperoleh kenaikan pendapatan dengan prosentase yang lebih besar dari laju inflasi, atau mereka yang mempunyai kekayaan bukan uang dimana nilainya naik dengan prosentase lebih besar dari pada laju inflasi.

b. Efek terhadap output (Output Effect)

Inflasi mungkin dapat menyebabkan terjadinya kenaikan produksi. Alasannya dalam keadaan inflasi biasanya kenaikan harga barang mendahului kenaikan upah sehingga keuntungan pengusaha naik. Kenaikan keuntungan ini akan mendorong kenaikan produksi. Namun apabila laju inflasi ini cukup tinggi (hyperinflation) dapat mempunyai akibat sebaliknya, yakni penurunan output. Dalam keadaan inflasi yang tinggi, nilai uang riil turun dengan drastis,

16

masyarakat cenderung tidak mempunyai uang kas, transaksi mengarah ke barter, yang biasanya diikuti dengan turunnya produksi barang.

c. Efek terhadap efisiensi (Efficiency Effect)

Inflasi dapat pula mengubah pola alokasi faktor-faktor produksi. Perubahan ini dapat terjadi melalui kenaikan permintaan akan berbagai macam barang yang kemudian dapat mendorong terjadinya perubahan dalam produksi beberapa barang tertentu. Dengan adanya inflasi permintaan akan barang tertentu mengalami kenaikan yang lebih besar dari barang lain, yang kemudian mendorong terjadinya kenaikan produksi barang tertentu.

Dampak inflasi bagi perekonomian secara keseluruhan antara lain: a. Investasi berkurang;

b. Mendorong tingkat bunga;

c. Mendorong penanaman modal yang bersifat spekulatif; d. Menimbulkan kegagalan pelaksanaan pembangunan;

e. Menimbulkan ketidakpastian keadaan perekonomian di masa yang akan datang;

f. Menyebabkan daya saing produk nasional berkurang; g. Menimbulkan defisit neraca pembayaran

h. Merosotnya tingkat kehidupan dan kesejahteraan masyarakat, dan i. Meningkatkan jumlah pengangguran17.

17

Nurul Huda, et al. Ekonomi Makro Islam: Pendekatan Teoritis (Jakarta: Kencana, 2008), h. 181

Dampak inflasi bagi penabung dan kekayaan, ketika tingkat inflasi yang terjadi tinggi, nilai kekayaan yang bersifat keuangan akan mengalami penurunan dalam nilai riil kekayaannya. Kekayaan yang bersifat keuangan antara lain simpanan di bank, simpanan tunai dan simpanan dalam institusi-institusi keuangan lain merupakan simpanan keuangan. Dalam keadaan seperti ini, masyarakat akan lebih cenderung untuk menyimpan kekayaannya dalam bentuk harta tetap, seperti tanah, bangunan dan rumah.18

Penurunan nilai riil uang akan melemahkan semangat menabung dan sikap terhadap menabung dari masyarakat (turunnya marginal propensity to save) dan akan menimbulkan kecenderungan investasi pada hal-hal yang non-produktif dengan menumpuk kekayaan seperti tanah, bangunan logam mulia, mata uang asing daripada menginvestasikannya kepada hal-hal yang produktif seperti pertanian, industrial, perdagangan, transportasi dan lainnya. 19

Gregory Mankiw menjelaskan, bahwa dalam kondisi makro ekonomi dimana terjadi perubahan tingkat harga akibat inflasi, kuantitas demand masyarakat terhadap produk simpanan bank tergantung pada besarnya real interst rate, yaitu koreksi suku bunga nominal dikurangi dengan tingkat inflasi20.

18

Sadono Sukirno, Makroekonomi Teori Pengantar, h. 339 19

Adiwarman A. Karim, Ekonomi Makro Islami, (Jakarta: Raja Grafindo Persada, 2007), h. 139

20

B. Return Bagi Hasil 1. Definisi Bagi Hasil

Menurut kamus Bahasa Indonesia, bagi hasil diartikan sebagai pemberian perolehan suatu usaha kepada mitra usaha atas keikutsertaan modal atau kerja pengelolaan dalam jumlah yang ditentukan bersama sebelumnya. Secara rinci pengertian kata hasil menunjuk pada perolehan atau pendapatan.21

Bagi hasil dalam sistem perbankan syari’ah merupakan ciri khusus yang ditawarkan kapada masyarakat, dan di dalam aturan syari’ah yang berkaitan dengan pembagian hasil usaha harus ditentukan terlebih dahulu pada awal terjadinya kontrak (akad). Besarnya penentuan porsi bagi hasil antara kedua belah pihak ditentukan sesuai kesepakatan bersama, dan harus terjadi dengan adanya kerelaan (An-Tarodhin) di masing-masing pihak tanpa adanya unsur paksaan.

Mekanisme perhitungan bagi hasil yang diterapkan di dalam perbankan syari’ah terdiri dari dua sistem, yaitu:

a. Profit Sharing, yaitu perhitungan bagi hasil didasarkan kepada hasil bersih dari total pendapatan setelah dikurangi dengan biaya-biaya yang dikeluarkan untuk memperoleh pendapatan tersebut.22

b. Revenue Sharing merupakan hasil yang diterima oleh bank dari penyaluran dana (investasi) ke dalam bentuk aktiva produktif, yaitu penempatan dana

21

Kamus Besar Bahasa Indonesia, (Jakarta, Balai Pustaka, 1989), h. 300 22

Tim Pengembangan Perbankan Syariah IBI, Konsep, Produk dan Implementasi

bank pada pihak lain. Hal ini merupakan selisih atau angka lebih dari aktiva produktif dengan hasil penerimaan bank.23

Perbedaan antara kedua sistem diatas terletak pada factor pendapatan yang akan dibagikan (profit distribution). Profit distribution jenis profit sharing adalah besarnya pendapatan yang akan dibagikan dikurangi biaya-biaya yang terkait dengan pengelolaan dana terlebih dahulu. Sementara pada revenue sharing, tidak akan mengurangi biaya-biaya, artinya seluruh pendapatan yang diperoleh atas pengelolaaan dana dibagikan kepada pemilik dana.

2. Metode Perhitungan Bagi Hasil

Untuk perhitungan bagi hasil, bank melakukan perhitungan dengan saldo akhir bulan dan dengan saldo rata-rata harian.

a. Perhitungan dengan Saldo Akhir Bulan

Keseluruhan dana yang dikelola oleh bank akan dikelompokkan berdasarkan jenisnya, misalnya menjadi giro, tabungan, deposito 1 bulan, 3 bulan, 6 bulan, dan 12 bulan. Maka bank dapat menggunakan tabel berikut sebagai alat bantu.

23

Akmal Yahya, Profit Distribution. http//www.ifibank.go.id

Tabel 2.1

Metode Perhitungan dengan Saldo Akhir Bulan

Jenis Saldo Akhir Bulan Bobot* Saldo Tertimbang** Distribusi Pendapatan Per Jenis Nisbah Nasabah Bagian Pendapat Nasabah Rata (%) Pendapatan Nasabah 1 2 3 4 5 6 = 4 x5 7 = 6/1x12X100% Giro Tabungan Dep. 1 Dep. 3 Dep. 6 Dep. 12 Total 1 2 3 4 5 6 7 Catatan:

* Bobot = 1 – (GWM + Excess Reserve + Floating)

** Dalam Bank Konvensional, saldo tertimbang dikenal sebagai loanable funds

Kolom 1 adalah saldo akhir bulan masing-masing jenis dana. Namun tidak seluruh dana ini dapat disalurkan oleh bank, karena bank harus menyimpan minimum 5% dari dana ini di Bank Indonesia dalam bentuk Giro Wajib Minimum (GWM), dan biasanya bank juga memperhitungkan adanya kelebihan cadangan yang disimpannya di atas kewajibannua yang 5 % tersebut, juga memperhitungkan dana-dana yang ditarik-setor oleh nasabah investor (floating). Ketiga komponen ini menjadi basis pengurang dalam penghitungan bobot di kolom 2. Kolom 3 adalah saldo yang benar-benar dapat diinvestasikan oleh bank. Kolom 4 adalah pendistribusian pendapatan yang diperoleh oleh bank kedalam masing-masing jenis dana. Kolom 5 adalah nisbah nasabah investor. Dengan mengalikan kolom 4 dan kolom 5, maka didapat bagian pendapatan nasabah untuk masing-masing jenis dana. Untuk memudahkan bank untuk menghitung

bagi hasilkepada tiap-tiap investor, maka bank menghitung pendapatam masabah pada kolom 6 tersebut dalam bentuk persentase, yaitu pada kolom 7.24

b. Perhitungan dengan Saldo Rata-Rata Harian

Bank dapat pula melakukan perhitungan berdasarkan saldo rata-rata harian berdasarkan tabel berikut ini.

Tabel 2.2

Metode Perhitungan dengan Saldo Rata-rata Harian

Jenis Saldo rata-rata Harian Bulanan Bobot* Saldo Tertimbang** Distribusi Pendapatan Per Jenis Nisbah Nasabah Bagian Pendapat Nasabah Rata (%) Pendapatan Nasabah 1 2 3 4 5 6 = 4 x5 7 = 6/1x12X100% Giro Tabungan Dep. 1 Dep. 3 Dep. 6 Dep. 12 Total 1 2 3 4 5 6 7 Catatan: * Bobot = 1 – GWM

** Karena digunakan saldo rata-rata harian, maka nilai ini itelah menggambarkan saldo yang mengendap. Bobot dihitung hanya dengan GWM sebagai faktor pengurang.

Kolom 1 adalah saldo rata-rata harian bulanan bersangkutan masing-masing jenis dana. Namun tidak seluruh dana ini dapat disalurkan oleh bank, karena bank harus menyimpan minimum 5% dari dana ini di Bank Indonesia dalam bentuk Giro Wajib Minimum (GWM). Karena perhitungannya telah menggunakan saldo rata-rata harian, nilai ini telah merefleksikan saldo yang mengendap di bank yang dapat

24

Adiwarman Karim, Bank Islam: Analisa Fiqh dan Keuangan (Jakarta: Raja Grafindo Persada, 2004), h. 322-323

digunakan oleh bank untuk melakukan investasi. Jadi hanya komponen GWM saja yang menjadi factor pengurang dalam penghitungan bobot di kolom 2. kolom 3 adalah saldo yang benar-benar dapat diinvestasikan oleh bank. Kolom 4 adalah pendistribusian pendapatan yang diperoleh oleh bank ke dalam masing-masing jenis dana. Kolom 5 dalah nisbah nasabah investor. Dengan mengalikan kolom 4 dan klom 5, maka didapat bagian pendapatan nasabah untuk masing-masing jenis dana. Untuk memudahkan bank untuk menghitung bagi hasil kepada tiap-tiap investor, maka bank menghitung pendapatan nasabah pada kolom 6 tersebut dalam persentase, yaitu pada kolom 7.25

C. Dana pihak ketiga

1. Definisi Dana Pihak Ketiga

Bagi sebuah bank, sebagai suatu lembaga keuangan, dana merupakan darah dalam tubuh badan usaha dan persoalan paling utama. Tanpa dana, bank tidak dapat berbuat apa-apa artinya tidak dapat berfungsi sama sekali.

Dana adalah uang tunai yang dimiliki atau dikuasai oleh bank dalam bentuk tunai atau aktiva lain yang dapat segera diubah menjadi uang tunai. Uang tunai yang dimiliki atau dikuasai bank tidak hanya berasal dari pemilik bank itu sendiri, tetapi berasal dari titipan atau penyertaan dana orang lain atau pihak lain yang

25

sewaktu-waktu atau pada saat tertentu akan ditarik kembali, baik sekaligus atau secara berangsur-angsur.26

Dalam pandangan syariah uang bukanlah merupakan suatu komoditi melainkan hanyalah alat untuk mencapai pertumbuhan ekonomis (economic added value). Hal ini bertentangan dengan perbankan berbasis bunga dimana “uang mengembang-biakan uang”, tidak peduli apakah uang itu dipakai dalam kegiatan produktif atau tidak.27

Dalam konsep syariah juga tidak dikenal money demand for speculation. Hal ini dikarenakan spekulasi terhadap uang tidak diperbolehkan. Karena pada hakikatnya uang adalah milik Allah SWT yang diamanahkan untuk dapat dipergunakan oleh manusia sebesar-besarnya bagi kepentingan bersama. Dalam pandangan Islam, uang adalah flow concept, karenanya harus selalu berputar dalam perekonomian. Semakin cepat uang berputar dalam perekonomian, akan semakin tinggi tingkat pendapatan masyarakat dan akan semakin baik bagi perekonomian. Sebaliknya, uang idle hanya akan memperkecil kesempatan masyarakat menikmati kemakmuran ekonomi.28

Untuk menghasilkan keuntungan, uang harus dikaitkan dengan kegiatan ekonomi dasar (primary economic activities), baik secara langsung ataupun

26

Zainul Arifin, Dasar-Dasar Manajemen Bank Syariah, cet III, (Jakarta: Alvabeta, 2005), h. 46

27

Ibid, hal. 47 28

Muhammad Syafi’i Antonio, Bank Syariah: Dari Teori ke Praktik, (Jakarta: Gema Insani Press, 2001), h. 185

secara tidak langsung melalui penyertaan modal guna melakukan salah satu atau seluruh kegiatan tersebut.

Berdasarkan prinsip tersebut Bank syariah dapat menarik dana pihak ketiga atau masyarakat dalam bentuk:29

a. Titipan (wadiah) simpanan yang dijamin keamanan dan pengembaliannya (guaranteed deposit) tetapi tanpa memperoleh imbalan atau keuntungan; b. Partisipasi modal berbagi hasil dan berbagi resiko (non guaranteed account)

untuk investasi umum (general investment account/ mudharabah mutlaqah) di mana bank akan membayar bagian keuntungan secara proporsional dengan porofolio yang didanai dengan modal tersebut.

c. Investasi khusus (spesial investment account / mudharabah muqayyadah) di mana bank bertindak sebagai manajer investasi untuk memperoleh fee.

2. Mudharabah

Mudharabah secara bahasa yaitu berasal dari kata dharb, artinya memukul atau berjalan. Pengertian memukul atau berjalan ini lebih tepat adalah proses seseorang memukul kakinya dalam menjalankan usahanya. Sedangkan secara teknis, mudharabah adalah pemilik harta (shahibul maal) memberikan hartanya kepada orang yang bekerja atau pengusaha (mudharib) supaya ia mengelolanya dan keuntungan atas usaha tersebut dibagi menurut kesepakatan antara mereka pada perjanjian awal.

29

Menurut Adiwarman Karim, mudharabah adalah salah satu bentuk produk perbankan syariah yang terdiri dari kerja sama antara dua pihak atau lebih dimana pemilik modal (shahibul maal) mempercayakan sejumlah uang kepada pengelola (mudharib) dengan suatu perjanjian keuntungan.30

Menurut M. Nejatullah Siddiqi, mudharabah berarti bahwa satu pihak menyediakan modal dan pihak lain memanfaatkannya untuk tujuan-tujuan usaha, berdasarkan kesepakatan bahwa keuntungan dari usaha tersebut akan dibagi menurut bagian yang ditentukan.31

Secara umum mudharabah terbagi menjadi dua jenis :

1. Mudharabah mutlaqah yaitu bentuk kerasama antara shahibul maal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu dan daerah bisnis.

2. Mudharabah muqayyadah yaitu bentuk kerjasama antara shahibul maal dan mudharib yang cakupannya sangat sempit dan mudharib dibatasi oleh spesifikasi jenis usaha, waktu dan daerah bisnis.

Mudharabah dalam aplikasi pendanaan pada perbankan dapat diterapkan dalam tabungan berjangka, yaitu tabungan yang dimaksud untuk tujuan khusus, seperti tabungan haji, tabungan qurban, dan sebagainya. Sedangkan yang kedua adalah tabungan deposito spesial (special investement), dimana dana yang

30

Adiwarman Karim, Bank Islam: Analisa Fiqh dan Keuangan, h. 91 31

M. Nejatullah Siddiqi, Kemitraan Usaha dan Bagi Hasil dalam Hukum Islam, (Jakarta: Dana Bhakti Prima Yasa, 1996), h. 8

dititipkan nasabah khusus untuk bisinis tertentu, misalnya murabahah saja atau ijarah saja.

3. Faktor-Faktor Yang Mempengaruhi Mobilisasi Dana

Kegiatan penghimpunan dana merupakan kegiatan pokok yang dapat dilihat dari sisi pasiva neraca bank. Keberhasilan bank dalam melakukan penghimpunan dana atau mobilisasi dana ini sangat dipengaruhi oleh beberapa faktor antara lain: a. Kepercayaan masyarakat pada suatu bank jelas akan mempengaruhi bank

dalam menghimpun dana dari berbagai sumber terutama dari masyarakat dan institusi. Tingkat kepercayaan masyarakat ini sangat dipengaruhi oleh kinerja bank yang bersangkutan, posisi keuangan, kapabilitas, integritas serta kredibilitas para manajemen bank.

b. Ekspektasi yaitu perkiraan pendapatan yang akan diterima penabung dibandingkan dengan alternative investasi lainnya dengan tingkat risiko yang sama.

c. Keamanan yaitu jaminan keamanan oleh bank atas dana nasabah. Di Indonesia sendiri sudah berdiri Lembaga Penjamin Simpanan (LPS) untuk mengakomodasi kepercayaan yang dibutuhkan masyarakat.

d. Ketepatan waktu pengembalian simpanan masyarakat/nasabah e. Pelayanan yang lebih cepat dan fleksibel

f. Pengelolaan dana bank yang hati-hati.32

32

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif dengan menggunakan pendekatan empiris dengan memakai statistik inferensial parametrik, artinya setelah data dikumpulkan, maka dilakukan berbagai metode statistik untuk menganalisa data dan kemudian menginterprestasikan hasil analisis tersebut33 dengan memakai skala rasio, yaitu skala dimana angka mempunyai makna yang sesungguhnya, sehingga angka nol (0) dalam skala ini diperlakukan sebagai dasar perhitungan dan pengukuran objek penelitian.34

B. Deskripsi Data

1. Jenis Dan Sumber Data

a. Jenis data yang digunakan dalam penelitian ini adalah adat kuantitatif khususnya data diskrit. Data diskrit yaitu data yang bersumber dari perhitungan.35

b. Jenis data pada penelitian ini adalah terdiri dari data sekunder yang bersumber dari dokumen-dokumen dan kajian kepustakaan. Adapun data yang digunakan antara lain:

33

Singgih Santoso, Latihan SPSS Statistik Parametrik (Jakarta PT Elex Media Komputindo 2000) hal. 4

34

Efferin Sujoko, dkk, Metode Penelitian Untuk Akuntansi, Suatu Pendekatan, hal 18. 35

Budiono,dkk, Teori dan Aplikasi Statistika dan Profitabilitas, Cet II (Bandung, Rosda Karya Grup, 2002), h. 6

1) Laporan Biro Pusat Statistik mengenai data inflasi bulanan berdasarkan Indeks Harga Konsumen (consumer price index) dan 2) Laporan profit distribution PT BMI dari bulan Januari 2005 - April

2008.

2. Teknik Pengumpulan Data

Adapun teknik pengumpulan data yang penulis lakukan dalam melakukan penelitian ini adalah:

a. Studi lapangan (field research) yaitu pengumpulan data sekunder yaitu data yang tersedia.

b. Studi kepustakaan (library research), penulis mengumpulkan data-data dan menganalisa data-data dari literatur yang berkenaan dengan masalah yang akan diteliti baik berupa buku, jurnal, majalah, artikel dan lain-lain, yang dihimpun dari berbagai tempat mulai dari perpustakaan hingga situs internet.

C. Definisi Operasional Variabel

Usaha untuk memperoleh penelitian yang sesuai dengan yang diharapkan peneliti dan menghindari bias teori dalam hasil pengolahan, maka varibel-variabel yang digunakan sebagai berikut :

1. Data DPKM (Dana Pihak Ketiga Mudharabah)

Data variabel dependen dalam penelitian ini adalah DPKM. Bersumber dari laporan keuangan profit distribution PT. Bank Muamalat Indonesia periode Januari:

2005 – April: 2008. Data DPKM merupakan jumlah dana pihak ketiga yang menggunakan produk mudharabah berupa tabungan mudharabah dan deposito mudharabah. Data berbentuk persentase dari perkembangan perbulan DPKM yang berhasil dihimpun PT. Bank Muamalat Indonesia.

2. Data Inflasi

Data variabel independen yang pertama dalam penelitian ini adalah inflasi, data tersebut bersumber dari BPS (Biro Pusat Statistik) periode Januari 2005 – April 2008. Data inflasi yang digunakan merupakan data inflasi bulanan.

3. Data RBH (Return Bagi Hasil)

Data variabel independen yang kedua dalam penelitian ini adalah RBH, data tersebut bersumber dari laporan profit distribution PT. Bank Muamalat Indonesia. periode Januari 2005 – April 2008. Data RBH merupakan persentase return atau kembalian yang diperoleh nasabah yang menyimpan dananya dalam bentuk mudharabah, baik berupa tabungan maupun deposito, di Bank Muamalat Indonesia.

D. Metode Analisis

Untuk memperoleh informasi berpengaruh atau tidaknya variabel independent (inflasi dan return bagi hasil) secara langsung terhadap variabel dependen (DPKM), penulis menggunakan data laporan profit distribution periode Januari 2005 – April 2008 untuk dianalisis menggunakan model regresi linier berganda.

1. Regresi Linier Berganda.

Analisis regresi adalah salah satu metode statistik yang paling banyak digunakan dalam praktek. Dalam aplikasinya, terjadi berbagai variasi dari model utama regresi, yakni persyaratan data kuantitatif pada variabel dependen ataupun variabel independent. Ada model regresi yang memasukkan data kualitatif (pengukuran secara nominal atau ordinal) sebagai variabel independent/bebas. Ada pula model regresi yang dibuat dengan memasukkan data kualitatif sebagai variabel tergantung (dependen).36

Regresi berganda sangat bermanfaat untuk mendeteksi beberapa variabel yang berelasi dengan variabel yang diuji. Teknik analisis ini sangat dibutuhkan dalam bebagai pengambilan keputusan baik dalam perumusan kebijakan manajemen maupun dalam telaah ilmiah semata.37

Secara matematis hubungan tersebut dijelaskan sebagai berikut

Dimana:

Y = Variabel Dependen DPKM (%)

Inflasi = Tingkat inflasi di Indonesia per bulan (%) RBH = return bagi hasil dari dana pihak ketiga (%)

Besarnya konstanta tercermin dalam "a", dan besarnya koefisien regresi dari masing-masing variabel independen ditunjukkan dengan b1, dan b2.

36

Singgih Santoso, Buku Latihan SPSS Statistik Parametric, h. 97. 37

Ibnu Subiyanto, Metodologi Penelitian. Manajemen dan Akuntansi, Ed.3, (UKP UPP AMP YKPN, Yogyakarta: 2000)

2. Uji Asumsi Klasik

Dalam regresi berganda ada empat asumsi utama yang harus dipenuhi untuk menguji apakah model persamaan yang digunakan bersifat BLUE (Best Linear Unbiased Estimator) atau tidak . tahap-tahap pengujian antara lain:

a. Multikoliniers

Multikoliniers bertujuan menguji apakah pada model regresi ditemukan adanya korelasi antara variabel independent. Jika terjadi korelasi, maka dinamakan terdapat problem multikolinieritas (multiko). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independent.

Menurut Singgih Santoso untuk mendeteksi ada atau tidaknya multikolinieritas didalam model regresi adalah dengan melihat nilai VIF di sekitar angka 1 dan mempunyai TOLERANCE mendekati 1, serta koefisien korelasi antara variabel independent haruslah lemah (dibawah 0,5). Jika korelasi kuat, maka terjadi problem multiko.38

Jika terjadi multikolinieritas, bisa dilakukan langkah seperti:

1). Mengeluarkan salah satu variabel independent A dan B saling berkorelasi dengan kuat, maka bisa dipilih variabel A atau B yang dikeluarkan dari model regresi.

2). Menggunakan metode lanjutan seperti regresi Bayesian atau regresi Ridge. b. Heteroskedasitas

38

Heteroskedasitas bertujuan menguji apakah dalam sebuah model regresi, terjadi ketidaksamaan varians residual dari satu pengamatan ke pengamatan yang lain. Jika varians residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut Homoskedasitas, dan jika varians berbeda, disebut Heteroskedasitas. Model regresi yang baik adalah tidak terjadi homoskedasitas.

Menurut Singgih Santoso mendeteksi ada atau tidaknya heterokedasitas dengan melihat ada tidaknya pola tertentu pada grafik, dimana sumbu X dan Y yang telah dipredeksi, dan sumbu X adalah residual (Y prediksi Y sesungguhnya) yang telah di studentized, dasar pengambilan keputusan:

1). Jika ada pola tertentu, seperti titik-titik (point-point) yang ada membentuk suatu pola tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka telah terjadi heteroskedastisitas.

2). Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

c. Autokorelasi

Autokorelasi bertujuan menguji apakah dalam sebuah model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Model regresi yang baik adalah regresi yang bebas dari autokorelasi.

Autokorelasi pada sebagian besar kasus ditemukan pada regresi yang datanya adalah time series, atau berdasarkan waktu berkala, seperti bulanan, tahunan, dan seterusnya.

Menurut Singgih Santoso mendeteksi ada atau tidaknya autokorelasi dengan melihat pada table D-W (Durbin-Watson), dasar pengambilan keputusannya adalah:39

1) Terdapat autokorelasi positif jika, 0 < DW < dL

2) Ragu ada atau tidak autokorelasi positif jika dL < DW < dU

3) Tidak terdapat autokorelasi jika dU < DW < 4-dU

4) Ragu ada atau tidak autokorelasi negatif jika 4-dU < DW < 4-dL

5) Terdapat autokorelasi negative jika 4-dL < DW < 4

Gambar 3.1

Daerah Penerimaan Autokorelasi I II III IV V

0 dL dU 4-dU 4-dL 4

Jika ada masalah autokorelasi, maka model regresi yang seharusnya signifikan (lihat angka F dan signifikansinya), menjadi tidak layak untuk dipakai. Autokorelasi bisa dibatasi dengan berbagai cara, antara lain:40

1). Melakukan transformasi data. 2). Menambah data observasi.

39

Ibid. h. 144. 40

3.Uji Signifikan

Suatu model dikatakan baik dan sesuai kaidah statistik, apabila dilakukan pengujian terhadap hasil hasil regresi berganda tersebut. Pengujian-pengujian yang akan dilakukan terhadap model penduga melalui uji F dan pengujian-pengujian untuk parameter-parameter regresi melalui uji t serta melihat berapa persen variabel bebas dapat dijelaskan oleh variabel-variabel terikatnya melalui koefisien determinasi (R2).

1). Koefisien Determinasi (R2)

Dalam analisa korelasi terdapat suatu angka yang disebut dengan koefisien determinasi, yang sebenarnya adalah kuadrat dari koefisien korelasi (r2).41 Uji koefisien determinasi ditujukan untuk melihat seberapa besar kemampuan variabel independent menjelaskan variabel dependen yang dilihat melalui adjusted r square karena variabel independennya lebih dari dua.

2). Uji F

Pengujian ini bertujuan untuk mengetahui apakah model penduga yang diajukan sudah layak untuk menduga parameter yang ada dalam fungsi.42

Hipotesis:

H0 : b1=b2=…=bi=0

Ha : minimal ada salah satu bi ≠ 0

Kriteria uji:

41

Ali Mauludi AC, Statistika I Penelitian Ekonomi Islam dan Sosial, (Ciputat, PT Prima Herza Lestari, 2006) h. 101

42

Probability F-statistik > taraf nyata (α), maka tolak H0

Probability F-statistik < taraf nyata (α), maka terima H0

Jika H0 ditolak, berarti minimal ada satu variabel bebas yang

berpengaruh nyata terhadap variabel terikat dan model layak digunakan. Sebaliknya jika H0 diterima, maka tidak ada satupun variabel bebas yang

berpengaruh nyata. 3). Uji t

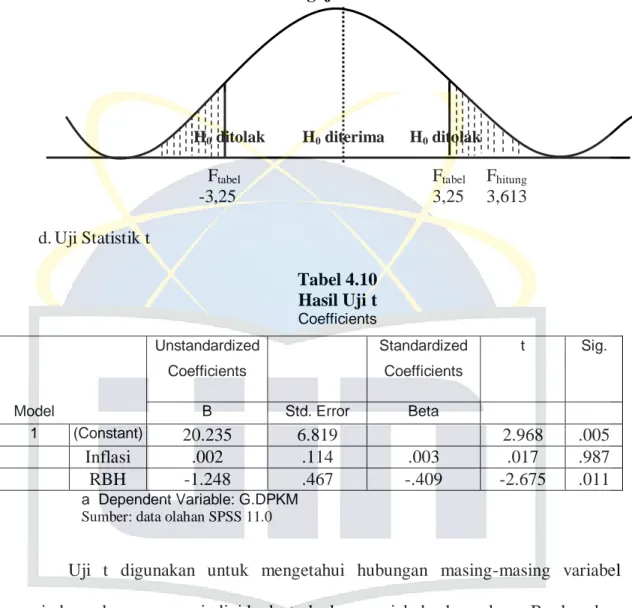

Uji t yang digunakan untuk menguji signifikansi pengaruh masing-masing variabel independent secara parsial terhadap variabel dependen. Pengujian ini ditujukan untuk mengetahui tingkat signifikansi variabel bebas dengan hipotesis:

H0 = koefisien model regresi tidak signifikan

Ha = koefisien model regresi signifikan

Kriteria Uji Signifikan, membandingkan statistik t hitung dengan t table a = 0,05 (t table)

jika thitung > ttable, maka H0 ditolak (ada hubungan yang signifikan)

jika thitung < ttable, maka H0 diterima (tidak ada hubungan yang

signifikan)

Jika H0 ditolak, maka variabel bebas berpengaruh nyata terhadap

variabel tak bebasnya. Sebaliknya jika H0 diterima berarti variabel bebas tidak