46 4.1 Profil Responden

4.1.1 Sejarah Perusahaan

Abuba Steak restoran merupakan perusahaan pribadi yang di rintis sejak tahun 1991. Abuba Steak restoran bermula dari usaha makanan kaki lima dibilangan Kemang Jakarta Selatan, tepatnya di Jalan Kemang Raya 1.

Nama Abuba Steak di ambil dari nama pemilik restoran yaitu Abu Bakar, yang telah memiliki keahlian dan pengalaman dibidang food and beverage selama lebih dari 25 tahun. Jenis makanan, minuman yang ditawarkan adalah makanan ala Texas Amerika berupa steak yang telah disesuaikan dengan cita rasa Indonesia.

Abuba Steak merupakan pelopor pada masa itu, dimana pemilik usaha berani menjual makanan ala Barat berupa steak yang terbilang mahal atau hanya dapat dikonsumsi oleh orang-orang kelas atas namun Abuba Steak mencoba merubah mitos tersebut dengan menjual makanan ala Barat berupa steak dengan harga yang terjangkau dan berada di limgkungan kaki lima.

Setelah mendapat respon positif dari masyarakat, Abuba Steak ingin mengelola usaha makanan kaki lima menjadi sebuah usaha makanan yang lebih berkualitas. Tahun 1992 Abuba Steak mulai menempati sebuah bangunan rumah yang berada di Jalan Cipete Raya No 6 Jakarta Selatan. Pada awalnya Abuba Steak restoran hanya memiliki delapan meja makan, seiring berjalannya waktu

dan dengan melihat antusiasme dari masyarakat, perlahan Abuba Steak menambah jumlah meja makan hingga menjadi tiga puluh lima meja makan.

Kemudian pada tahun 1998 pembaharuan dan penambahan dilakukan dengan mengambil tempat yang letaknya bersebrangan, tepatnya di Jalan Cipete Raya No 6. Abuba Steak restoran menambah fasilitas kenyamanannya, selain penambahan meja makan sebanyak lima belas meja, Abuba Steak juga menyediakan ruang makan yang full AC. Dengan penambahan jumlah meja makan dan fasilitas ruang makan yang full AC akan membantu Abuba Steak restoran dalam memberikan kenyamanan tempat yang dibutuhkan oleh para tamunya.

Pada tanggal 27 Juli 1996, restoran ini dianugerahi penghargaan atas partisipasi dalam Konvensi Gugus Kendali Mutu Direktorat Material. Dan pada tahun 2000, tepatnya pada tanggal 25 Maret restoran ini juga memperoleh penghargaan U.S Meat Culinary yang diberikan oleh U.S Meat Export Federation. Pertengahan 26 September 2004, Abuba Steak restoran mulai melakukan pengembangan usaha dengan membuka cabang pertamanya di Jalan Raya Gading Batavia Blok LC 11-07 Jakarta Utara. Pemilihan lokasi di kawasan Kelapa Gading ini dikarenakan letak kompleks ruko Gading Batavia yang strategis dikawasan Jakarta Utara dan merupakan food promenade atau kawasan wisata dimana para pengunjungnya dapat menikmati berbagai jenis makanan dengan suasana yang nyaman dan aman.

Diawal tahun 2004 Abuba Steak juga mulai membangun tempat yang baru, yang letaknya masih di kawasan Cipete Raya Jl. Cipete Raya No: 14 A.

Restoran ini akan menempati tanah seluas 4000 m. Hal ini dikarenakan restoran yang berada di Cipete Raya No 6 masih belum cukup menampung para konsumen yang datang khususnya pada saat weekend (hari jumat, sabtu, dan minggu) serta hari-hari libur lainnya.

Perpindahan Abuba Steak Pusat yang berada di Cipete Raya diresmikan pada bulan April 2008. Abuba Steak restoran yang baru memiliki konsep restoran yang ramah lingkungan dengan meminimalisir pengunaan AC, serta pengunaan alat-alat listrik lainnya dan juga memperbanyak tanaman hijau disekitar lingkungan restoran dalam rangka menjaga kelestarian lingkungan dan mengutamakan kenyamanan dan keamanan konsumennya.

Pada akhir tahun 2005 ini Abuba Steak akan membuka cabang yang ke dua di kawasan Pluit Jakarta Utara. Ekspansi Abuba Steak restoran di lakukan untuk memperluas segmentasi dan target konsumen dan tentu saja keinginan untuk terus mengembangkan usaha restoran. Dengan pembangunan tempat yang baru di Cipete maupun restoran ke tiga di kawasan Pluit yang akan di sertai dengan fasilitas yang lebih baik lagi, ini diharapkan para konsumen yang datang tidak hanya dapat menikmati hidangan makanan dan minuman saja namun juga dapat menikmati suasana yang nyaman dan aman.

Dan pada pertengan tahun 2007 ini Abuba Steak telah membuka cabang ke ke tiga yaitu di kawasan Menteng Jakarta Pusat, tepatnya di Jl. Wahid Hasyim No. 120. Untuk memperluas target konsumen, Abuba Steak juga membuka cabang ke empat di Bandung Jawa Barat tepatnya di Jl. Prabudi Muntur No 12 pada bilangan Maret 2008.

Dan diharapkan dalam setiap tahunnya Abuba Steak dapat terus mengembangkan dan memperluas usaha restoran tidak hanya di Indonesia saja namun juga dapat membuka peluang usaha sampai ke luar negeri. Tidak hanya untuk kepentingan pribadi atau golongan saja tapi diharapkan dapat membantu perekonomian Bangsa Indonesia pada umumnya dengan menyerap lebih banyak tenaga kerja sehingga cita-cita Bangsa Indonesia dalam rangka menciptakan kesejahteraan bangsa pun dapat terwujud.

Selanjutnya pada tahun 2009 Abuba Steak membuka cabang ke lima nya di kawasan Serpong, kemudian tiap tahunnya Abuba Steak membuka cabang nya lagi terhitung dari tahun 2010 membuka cabang ke enam dan ke tujuh nya di kawasan Tebet dan Grenville. Dan pada tahun 2011 cabang ke delapan Abuba Steak kembali buka dikawasan Gajahmada yang kemudian disusul setahun kemudian dengan pembukaan cabang di kawasan Bintaro tepatnya pada 22 Maret 2012 sebagai cabang ke sepuluh Abuba Steak. Berikut visi dan misi PT. Abuba : Visi : Menjadi restoran steak nomor 1 di dunia yang selalu ber-oriented terhadap good quality product and service excellent dan juga selalu mengembangkan atmosphere restoran dengan melakukan re-modeling mengikuti trend yang ada. Misi : 1. Selalu mengembangkan usaha dengan membuka cabang-cabang baru.

2. Terus-menerus meningkatkan value bagi customer. 3. Mengedepankan kesejahteraan karyawan.

4. Memperkokoh citra brand Abuba dengan strategi-strategi dan ide-ide inovatif.

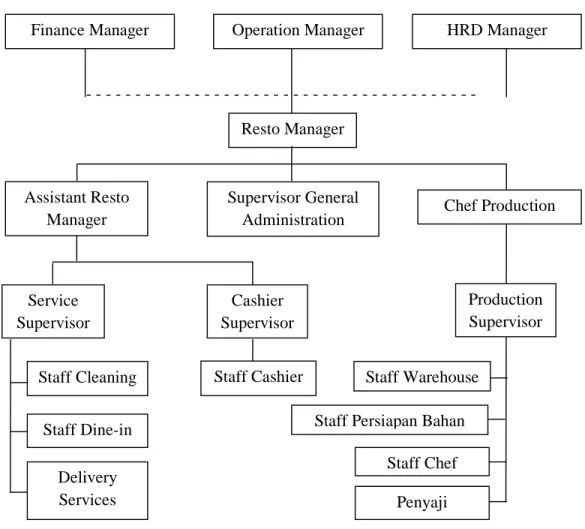

4.1.2 Struktur Organisasi

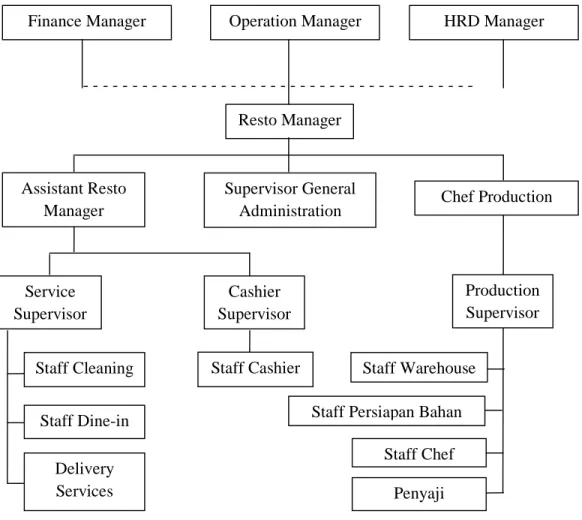

Manajemen merupakan suatu unsur penting yang harus diperhatikan atau dipikirkan. Seperti yang telah ditafsirkan pada gambar 4.1 Bagan Struktur Organisasi PT. Abuba, untuk mencapai tujuan perusahaan dengan baik, sehingga mempermudah bawahan dan pimpinan perusahaan untuk mengetahui batasan-batasan wewenang dan tanggu jawabnya. Berikut ini adalah struktur organisasi PT. Abuba restoran:

- - -

Gambar 4.1 Bagan Struktur Organisasi

Sumber: Data Perusahaan PT. Abuba Organization Chart Resto Manager Assistant Resto Manager Service Supervisor Cashier Supervisor Chef Production Staff Cleaning Services Staff Dine-in Delivery Services Staff Warehouse Staff Persiapan Bahan

Staff Chef Supervisor General

Administration Operation Manager

Finance Manager HRD Manager

Penyaji

Production Supervisor

4.2 Aspek Pasar dan Pemasaran

Pembahasan dalam aspek ini akan mengkaji data penjualan perusahaan yang akan digunakan sebagai data untuk meramalkan penjualan Abuba Steak cabang Bogor setiap tahunnya, dengan melihat dari history data penjualan restoran Abuba Steak cabang Menteng yang dijelaskan pada Tabel 4.1 Data Penjualan tahun 2008-2011, sebagai berikut:

Tabel 4.1 Data Penjualan Tahun 2008-2011

Tahun Penjualan Aktual

2008 7.385.000.000

2009 7.490.000.000

2010 7.765.000.000

2011 8.315.000.000

Sumber Data: PT.Abuba

Berikut ini dijelaskan pada mengenai analisis penjualan pada tabel 4.2 Analisis Penjualan Tahun 2008-2011, sebagai berikut:

Tabel 4.2 Analisis Penjualan Tahun 2008-2011

Tahun Y X X2 XY 2008 7.385.000.000 -2 4 (14.770.000.000) 2009 7.490.000.000 -1 1 (7.490.000.000) 2010 7.765.000.000 1 1 7.765.000.000 2011 8.315.000.000 2 4 16.630.000.000 Total 30.955.000.000 0 10 2.135.000.000

Perhitungan peramalan kenaikan penjualan tahun 2012-2021, adalah: a =

a = 30.955.000.000/ 4 b = 2.135.000.000 / 10

Jadi persamaan regresinya, adalah : Y = a + bx

Y = 7.738.750.000+213.500.000 x

Berikut hasil dari analisis penjualan sepuluh tahun (10) mendatang pada tabel 4.3 Perkiraan Penjualan, sebagai berikut:

Tabel 4.3 Perkiraan Penjualan Tahun Perkiraan Penjualan

2012 8.379.000.000 2013 8.592.500.000 2014 8.806.000.000 2015 9.019.500.000 2016 9.233.000.000 2017 9.446.500.000 2018 9.660.000.000 2019 9.873.500.000 2020 10.087.000.000 2021 10.300.500.000

Dalam rencana ekspansi pembukaan cabang baru, aspek pemasaran merupakan salah satu aspek yang penting untuk dikaji lebih dalam. Agar dapat meningkatkan penjualan, perusahaan diharuskan memilih strategi pemasaran yang tepat. Berbicara mengenai strategi pemasaran tidak terlepas dari bauran pemasaran atau yang lebih dikenal dengan marketing mix. Adapun kombinasi ke empat bauran pemasaran tersebut sebagai berikut:

1. Strategi Produk

Produk yang dijual di setiap outlet Abuba Steak pasti sama semua, yaitu makanan dengan jenis steak. Untuk pengembangan bisnis ini PT. Abuba selalu melakukan inovasi dengan mengeluarkan menu-menu baru hampir pada tiap tahunnya, di hitung mundur mulai dari tahun 2009 PT. Abuba

mengeluarkan prduk salmon steak, di tahun 2010 memperkenalkan Patty Steak,dilanjutkan pada tahun 2011 ada produk meatball steak dan terakhir di tahun 2012 ini mengeluarkan kids meal berupa Patty Steak Fries.

2. Strategi Harga

Penentuan harga merupakan suatu keputusan penting yang harus dilakukan oleh PT. Abuba. Harga yang ditentukan harus dapat memenuhi dan menutupi besarnya biaya yang dikeluarkan untuk kebutuhan agar bisa mendapatkan laba. PT. Abuba dikenal sebagai restoran steak dengan harga yang kompetitif dengan komposisi porsi yang banyak. Harga steak nya yang paling murah sampai paling mahal berada di kisaran Rp.35.000-Rp.230.000. Selain itu saat Grand Launching cabang baru maka akan dikenakan diskon 10% bagi pelanggan.

3. Strategi lokasi dan distribusi

Dalam strategi ini PT. Abuba selalu menganalisis fakor keramaian mobilitas sebagai faktor utama untuk membuka cabang baru, selain itu PT. Abuba memiliki layanan delivery order sesuai rayon cabang agar distribusi ke konsumen dapat tersalurkan.. Dan untuk distribusi pasokan kebutuhan bahan makanan dan minumannya setiap cabang Abuba Steak akan dipasok setiap hari nya.

4. Strategi promosi

PT. Abuba melaukan promosi dengan cara indirect promotion. Promosi melalui penyebaran brosur, promo menu baru dengan SMS Blast, dan memanfaatkan sosial media via web dan twitter, serta menjalin kerjasama

dengan salah satu Bank ternama di Indonesia dengan kerjasama diskon kartu kredit.

Selain strategi bauran pemasaran setiap restoran juga harus memiliki kejelasan pada strategi STP (Segmenting, Targeting, Positioning). Strategi ini berguna untuk mengkaji aspek pemasaran lebih dalam bagi kelangsungan sustainability restoran, berikut strategi STP PT. Abuba:

1. Segmentasi pasar

PT. Abuba bergerak di industri kuliner steak. Restoran ini merupakan salah satu restoran steak terkenal di Ibu kota. Sehingga restoran ini mensegmentasikan pada demografi perkotaan, golongan kelas menengah-atas, dan semua tingkatan umur dari anak kecil sampai orang tua.

2. Targeting pasar

Target dari PT. Abuba sendiri adalah pelanggan yang gemar dan suka steak lokal maupun internasional dengan harga terjangkau, selain itu target nya adalah karyawan kantor dan keluarga besar.

3. Positioning pasar

PT. Abuba memposisikan produk steak nya sesuai slogan Abuba Steak sebagai steak yang enak, harga kompetitif dan porsi yang banyak.

4.3 Aspek Teknis dan Teknologi

Setelah dilakukan analisis terhadap aspek pasar dan pemasaran, selanjutnya analisis terhadap aspek teknis segera akan dilakukan. Analisis terhadap aspek teknis ini meliputi penilaian alternatif lokasi bisnis, proses produksi, dan tata letak produksi.

4.3.1 Penilaian Alternatif Lokasi Proyek

Penentuan lokasi proyek merupakan hal yang cukup penting untuk dipertimbangkan, karena penentuan lokasi yang tidak tepat akan menimbulkan kendala yang menyebabkan gagalnya suatu proyek bisnis. Atas dasar tersebut maka akan digunakan Metode Perbandingan Eksponensial.

Pada perencanaan pembukaan cabang baru sudah terdapat lokasi yang akan dipilih yaitu daerah Bogor, Bekasi, dan Bandung. Dalam penilaian alternatif lokasi ini faktor-faktor yang akan dipertimbangkan dalam penentuan lokasi cabang baru ini antara lain:

1. Sarana Transportasi, yaitu memperhitungkan bagaimana akses untuk pengunjung dan akses jalan pengiriman bahan baku.

2. Sumber energi listrik, yakni memperhitungkan ketersediaan sumber energi listrik yang ada, untuk keperluan, kebutuhan dan kelancaran proses produksi makanan.

3. Sumber air, yakni memperhitungkan ketersediaan sumber air di lokasi, untuk kebutuhan dan kelancaran proses produksi.

4. Sumber tenaga kerja, yakni memperhitungkan tersedianya tenaga kerja yang terdidik dan terlatih.

5. Sikap pelanggan tetap, yakni memperhitungkan sikap pelanggan tetap terhadap rencana penentuan lokasi usaha yang baru.

6. Dekat dengan pasar, yakni memperhitungkan lokasi yang strategis, yang dimana dekat dengan konsumen

7. Sumber bahan baku, yakni memperhitungkan ketersediaan bahan baku, dan memperhatikan jarak pengiriman bahan baku dari supplier ke Abuba Steak. Sebagai responden dari PT.Abuba adalah, sebagai berikut:

1. Nama : Zulkifli

Jabatan : Operational Manager PT. Abuba

Pengalaman : 1991 – Sekarang

2. Nama : Iman Syaputra

Jabatan : Senior Resto Manager Cabang Pluit

Pendidikan : S-1 Medicine Accountancy Perhotelan Trisakti Pengalaman : 2006 - Sekarang

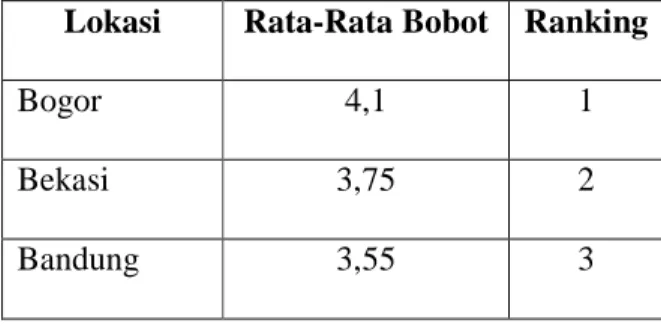

Tabel 4.4 Evaluasi Alternatif Lokasi Cabang Baru PT.Abuba

Faktor Bobot Bogor Bekasi Bandung

Kriteria Skor Hasil Kriteria Skor Hasil Kriteria Skor Hasil

Sarana Transportasi 25 A 5 125 B 4 100 C 3 75

Sumber energi listrik 5 D 2 10 D 2 10 D 4 20

Sumber air 10 C 3 30 D 2 20 C 3 30

Sumber tenaga Kerja 5 D 2 10 D 2 10 E 1 5

Sikap Pelanggan 20 B 4 80 B 4 80 C 3 60

Dekat dengan pasar 25 A 5 125 A 5 125 A 5 125

Sumber bahan baku 10 C 3 30 C 3 30 B 4 40

Total 100 410 375 355

Rata-Rata Skor bobot 4,1 3,75 3,55

Keterangan: A = Sangat Baik B = Baik C = Cukup D = Kurang E = Sangat Kurang

Untuk memudahkan perhitungan maka kategori-kategori diberi skor masing-masing sebagai berikut:

A = 5 B = 4 C = 3 D = 2 E = 1

Jika diranking alternatif slokasi tersebut adalah sebagai berikut: Tabel 4.5 Peringkat Alternatif Lokasi Lokasi Rata-Rata Bobot Ranking

Bogor 4,1 1

Bekasi 3,75 2

Bandung 3,55 3

Atas hasil pertimbangan peringkat tersebut maka kota Bogor adalah lokasi paling layak untuk membuka cabang baru pada Abuba Steak.

4.3.2 Proses Operasional

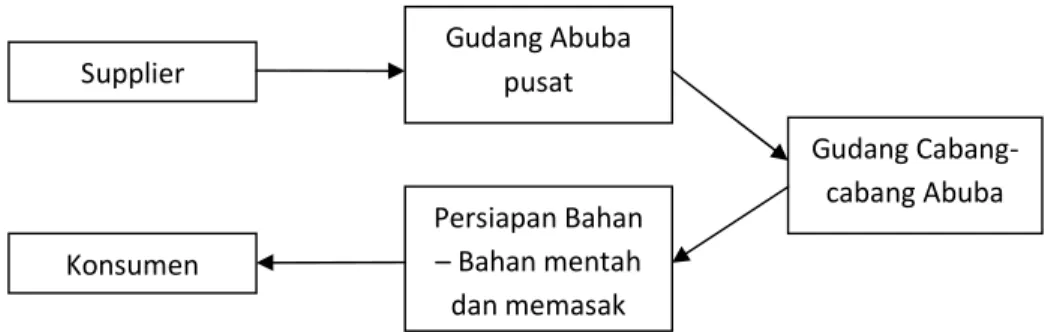

Dalam rencana ekspansi pembukaan cabang baru restoran Abuba Steak ini, proses penyajian menu makanan steak tersebut memiliki beberapa proses terlebih dahulu sebelum bisa dikonsumsi oleh konsumen, berikut akan dijabarkan proses pembuatannya:

Gambar 4.2 Saluran Distribusi Sumber Data: Perusahaan PT. Abuba

Keterangan:

1. Pertama-tama PT. Abuba akan mengambil pesanan bahan baku berupa daging steak US, New Zeland, Australia, dan lokal dari supplier, tidak hanya daging, melainkan juga dengan kentang, sayur frozen, saus steak, dan saus sambal. PT. Abuba akan memesan sesuai kesesuaian porsi kebutuhan pada setiap outlet Abuba steak. Dalam hal ini terdapat 6 supplier dari PT. Abuba.

2. Tahap Kedua, semua bahan baku dari supplier akan dikirimkan ke outlet Abuba pusat yang berada di Cipete, kemudian semua bahan baku tersebut akan menjalani proses quality control untuk tahap akhir sebelum di simpan di warehouse and logistic Abuba pusat.

3. Tahap ketiga, bahan baku yang telah disimpan di warehouse and logistic Abuba pusat akan di kirimkan ke seluruh oultet cabang Abuba yang ada sesuai dengan prosi kebutuhan setiap restoran, dan kemudian dimasukkan kedalam gudang logistik.

4. Tahap keempat, bagian produksi mempersiapkan bahan-bahan mentah yang layak dan berstrandarisasi untuk segera diberikan kepada tahap proses

Supplier Gudang Abuba pusat Gudang Cabang-cabang Abuba Persiapan Bahan – Bahan mentah dan memasak Konsumen

selanjutnya yaitu memasak. Memasak diartikan adalah membakar daging sesuai pesanan konsumen.

5. Tahap terakhir ini adalah tahap saat keseluruhan proses yang dijabarkan diatas telah berakhir, dimana makanan steak bisa langsung di konsumsi oleh pelanggan Abuba.

4.3.3 Peralatan Operasional 1. Peralatan dapur steak

Untuk peralatan dapur, PT. Abuba membeli customize kitchen set dan keperluan lainnya untuk logistik seharga Rp. 28.000.000,00

2. Cashier Equipment

Segala kebutuhan pada peralatan kasir mulai dari brankas kasir, Cash Drawer, printer Thermal, Table Counter Cabinet, Telephone & fax, Detector money, Mesin EDC (BCA, Mandiri, Danamon) semua ini diperkirakan adalah sebesar Rp. 22.000.000,00

3. Bar Equipment

Segala peralatan untuk pembuatan minuman seperti: Ice crusher, Blender, Juicer, Ice maker, Water heater, Water dispenser, Power Ice slicer dan sebagainya diperkirakan sebesar Rp. 24.000.000,00

4. Chiller

Chiller, adalah perlengkapan yang digunakan untuk menyimpan sayur-sayuran agar tetap segar, harga barang ini ada pada kisaran Rp. 10.000.000,00

5. Freezer

Peralatan ini digunakan untuk menyimpan bahan makanan mentah seperti daging, ayam, ikan dan sebagainya untuk keperluan logistik. Harga freezer diperkirakan sebesar Rp. 35.000.000,00

6. Washing set

Perlengkapan pada washing seperti Double sink Table splash back, wall shelve dan lainnya diperkirakan memiliki harga sekitar Rp. 8.000.000,00

7. Meja

Meja custom yang akan digunakan untuk proyek ini adalah sebanyak 43 meja. Harga meja diperkirakan sebesar Rp. 600.000,00

8. Kursi

Satu meja akan diisi dengan 4 kursi. Harga kursi diperkirakan sebesar Rp. 350.000,00

9. Gelas

PT. Abuba nantinya diperkirakan akan menggunakan 16 lusin gelas, yang diperkirakan harga per lusinnya sebesar Rp. 30.000,00 per lusin

10. Garpu, dan Pisau

Satu paket alat makan ini akan digunakan sebanyak 16 lusin. Diperkirakan harga garpu dan pisau sebesar Rp. 45.000,00 per lusin

11. Piring

Piring untuk makan diperkirakan berharga Rp. 50.000,00 per lusin. Dengan rencana pengunaan sebanyak 16 lusin.

12. AC

AC digunakan untuk mendinginkan ruangan. Diperkirakan membutuhkan 7 AC dengan harga per satuannya adalah Rp. 4.000.000,00

13. Office Accessories

Perlengkapan office untuk Resto Manager dan tempat istirahat karyawan berupa: Komputer+CPU, Scan Printer, Work table, kursi, Brankas petty cash, loker diperkirakan sebesar Rp. 16.000.000,00

14. TV, DVD, CCTV

Perlengkapan pendukung ini adalah untuk membantu kelancaran kegiatan operasional PT. Abuba di Bogor, harga perlengkapan ini berkisar Rp. 14.000.000,00

15. Motor

Motor akan digunakan untuk membantu bagian service dalam mengantarkan delivery order ke tempat tujuan pelanggan yang memesan. Harga motor diperkirakan sebesar Rp. 12.000.000,00

4.3.4 Tata Letak

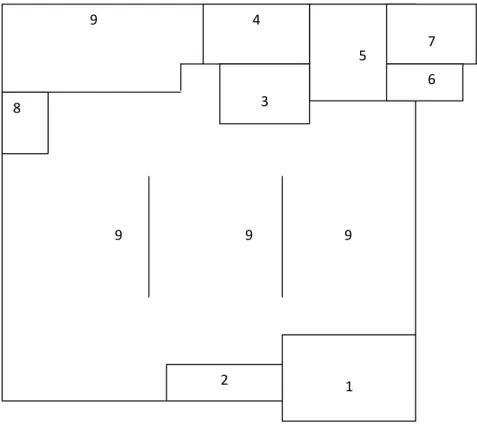

Berikut adalah gambar tata letak outlet restoran Abuba Steak pada gambar 4.3 Layout PT.Abuba, sebagai berikut:

Gambar 4.3 Layout PT. Abuba Sumber Data: Layout Abuba Steak Keterangan: 1. Dapur 2. Cashier Set 3. Bar Set 4. Resto Manager 5. Office 6. Washing Set 7. Warehouse 8. Toilet 9 9 9 9 1 2 5 4 3 7 6 3 8

9. Tempat makan

4.4 Aspek Manajemen dan SDM

PT. Abuba dalam rencana pembukaan cabang baru harus melakukan perencanaan yang matang, terutama dari aspek manajemen dan SDM, untuk kepentingan pendirian cabang baru ini ada beberapa hal yang harus diperhatikan oleh PT. Abuba, yakni:

4.4.1 Perencanaan SDM

Untuk penempatan sumber daya manusia di cabang PT. Abuba yang akan dibangun ini, dibutuhkan sumber daya yang handal untuk dapat bisa mengisi posisi yang ada, dan berikut ini akan di gambarkan pada tabel mengenai posisi-posisi yang harus diisi:

- - -

Gambar 4.4 Bagan Struktur Organisasi

Sumber: Data Perusahaan PT. Abuba Organization Chart

Adapun tugas dan tanggung jawab untuk masing-masing departemen adalah sebagai berikut:

1. Resto Manager.

a. Bertanggung jawab atas kelancaran operasional di semua bidang sehari-hari dan memberikan laporan sehari-harian, mingguan atau bulanan kepada Operational Manager pusat.

Resto Manager Assistant Resto Manager Service Supervisor Cashier Supervisor Chef Production Staff Cleaning Services Staff Dine-in Delivery Services Staff Warehouse Staff Persiapan Bahan

Staff Chef Supervisor General

Administration Operation Manager

Finance Manager HRD Manager

Penyaji

Production Supervisor

b. Bertanggung jawab atas segala kegiatan restoran, baik yang dilakukan di dalam maupun di luar restoran.

c. Mengatur kegiatan staff dan bertanggung jawab terhadap keharmonisan pegawai.

2. Assitant Resto Manager.

a. Memberikan pengarahan atau informasi kepada karyawan tentang produksi-produksi restoran.

b. Menggantikan seluruh peran Resto Manager ketika Resto Manager berhalangan hadir.

3. Supervisor General Administration

a. Bertanggung jawab atas pengeluaran dan pemasukan kas cabang yang terjadi per harinya.

b. Mengawasi dan mengaudit kas outlet cabang Abuba Steak tiap bulannya. 4. Chef Production

a. Bertanggung jawab atas penyediaan bahan-bahan makanan dan minuman sehari-hari.

5. Service Supervisor

a. Bertanggung jawab atas kelancaran pada sisi pelayanan atau service yang diberikan oleh karyawan kepada tamu pengunjung.

b. Memimpin kegiatan service dalam hal mempromosikan dan menjual serta berusaha meningkatkan mutu service dengan tujuan utama menjalin hubungan dengan pelanggan.

6. Cashier Supervisor

a. Bertanggung jawab atas segala transaksi pembelian produk oleh pelanggan di meja kasir.

b. Memberikan laporan keuangan setiap minggu dan bulan kepada Assitant Resto Manager.

7. Production Supervisor

a. Bertanggung jawab atas kelancaran operasional sehari-hari.

b. Memberikan laporan tentang jalannya operasional sehari-hari kepada Chef Production.

c. Bertanggung jawab atas kegiatan restoran di bagian pengadaan bahan-bahan produksi (makanan & minuman) dan membuat daftar food and kitchen cost.

8. Staff Cleaning Services

a. Bertanggung jawab terhadap kebersihan dan kenyamanan didalam maupun halaman luar outlet restoran.

9. Staff Dine-in

a. Bertanggung jawab atas pelayanan yang cepat dan terampil kepada para pengunjung yang baru datang.

10. Staff Delivery Sevices

a. Bertanggung jawab terhadap pengantaran order makanan para konsumen. 11. Staff Cashier

a. Bertanggung jawab terhadap porses kelancaran transaksi tunai atau kredit atas pembelian produk dari konsumen

12. Staff Warehouse

a. Bertanggung jawab terhadap pengadaan, penyimpanan, dan pencatatan bahan-bahan produksi yang keluar dan masuk di gudang outlet restoran. 13. Staff Persiapan Bahan

a. Bertanggung jawab pada persiapan bahan-bahan makanan atau minuman yang akan di proses oleh chief atau bartender.

14. Staff Chef

a. Bertanggung jawab terhadap proses pembuatan makanan menjadi bahan jadi dan membuat minuman.

15. Staff Penyaji

a. Bertanggung jawab atas penyajian makanan kepada konsumen. 4.4.2 Tingkat Gaji SDM

PT. Abuba memiliki komitmen yang baik untuk dapat turut memberikan suasana kerja yang kondusif bagi seluruh karyawannya dan juga tentunya perusahaan juga berusaha sebaik mungkin untuk dapat meningkatkan kesejahteraan seluruh karyawannya dengan cara memberikan gaji yang sesuai dengan kemampuan dan kontribusinya kepada perusahaan. Berikut ini merupakan daftar gaji yang akan diberikan oleh PT. Abuba kepada seluruh karyawannya di cabang baru ini:

Tabel 4.6 Perkiraan Jumlah dan Biaya Tenaga Kerja

Jabatan Jumlah Gaji per Bulan Gaji per Tahun

Resto Manager 1 5.000.000 60.000.000

Assistant Resto Manager 1 3.000.000 36.000.000

General Administration 1 3.000.000 36.000.000

Chief Production 1 3.000.000 36.000.000

Service Supervisor 1 2.200.000 26.400.000

Staff Cleaning Services 5 1.529.000 91.740.000

Staff Delivery Services 3 1.529.000 55.044.000

Cashier Supervisor 1 2.200.000 26.400.000

Staff Cashier 2 1.529.000 36.696.000

Production Supervisor 1 2.200.000 26.400.000

Staff Warehouse 3 1.529.000 55.044.000

Staff Persiapan Bahan-Bahan 2 1.529.000 36.696.000

Staff Bakar Daging 4 1.529.000 73.392.000

Staff Penyaji 5 1.529.000 91.740.000

Jumlah 33 32.832.000 724.248.000

4.5 Aspek Ekonomi, Sosial, dan Politik

Ada beberapa aspek dari luar yang juga turut mempengaruhi perkembangan bisnis dari PT. Abuba ini, yaitu aspek ekonomi, aspek sosial, dan aspek politik, dimana ketiga aspek ini secara tidak langsung dapat memberikan dampak baik itu positif maupun negatif bagi PT. Abuba, berikut akan diuraikan setiap aspek tersebut:

1. Aspek Ekonomi

Aspek ini dapat mempengaruhi pendapatan domestik dengan menambah perpajakan dalam negeri, dapat membantu mengurangi angka pengangguran di Indonesia dan menambah GNP.

2. Aspek Sosial

Pembukaan cabang baru PT. Abuba secara otomatis akan memberikan peluang untuk membuka lapangan kerja yang baru bagi orang-orang yang belum memiliki pekerjaan atau yang masih memiliki pekerjaan, sehingga dapat membawakan manfaat dan meningkatkan pendapatan penduduk sekitar.

3. Aspek Politik

Aspek politik adalah aspek yang memberikan pengaruh yang tidak terlalu besar bagi stabilitas politik negara, sehingga tidak akan mempengaruhi rencana PT.Abuba.

4.6 Aspek Yuridis

Pada aspek yuridis ini PT. Abuba harus segera mendapat legalitas dari instansi terkait, proses pembuatan sedang dilakukan oleh instansi terkait. Oleh sebab itu dalam proyek pengembangan bisnis pembukaan cabang baru PT. Abuba harus segera mendapatkan surat izin usaha baik untuk mendirikan bangunan maupun perizinan dari pemerintah daerah setempat.

4.7 Aspek Lingkungan Industri

Aspek lingkungan industri ini memegang peranan yang sangat penting untuk dapat menganalisis berbagai ancaman yang mungkin dapat terjadi dan mempengaruhi kelangsungan bisnis PT. Abuba, dan berikut analisis lima kekuatan Porter yang perlu diperhatikan oleh perusahaan:

1. Ancaman produk pengganti

Untuk bisnis kuliner berjenis steak ini, ancaman produk pengganti sangat besar. Hal ini disebabkan steak bukan makanan utama pokok masyarakat Indonesia. Berikut di paparkan beberapa jenis produk pengganti: nasi, kentang, sagu, singkong, dan roti. Sehingga dapat disimpulkan untuk analisis ancaman produk pengganti sangat besar dan berpengaruh untuk kelangsungan bisnis steak PT. Abuba.

2. Persaingan antar perusahaan sejenis

Persaingan antar perusahaan sejenis yang terjadi didalam industri kuliner steak ini bisa menjadi hambatan paling serius. Menurut sumber dari Operational Manager PT. Abuba, ada beberapa kompetitor sejenis yang merupakan pesaing serius dari Abuba steak, yakni: Outback steak, Hollycow Steak House, Warung Steak, American Grill, Rosemary Steak&Grill, dan New Ribs.

3. Potensi Masuknya Pesaing Baru

Masuknya pesaing baru adalah hal yang cukup ditakuti oleh semua perusahaan sejenis khususnya industri kuliner. Hal ini tersebut mempengaruhi eksistensi restoran pada jangka panjang. Oleh karena itu perusahaan restoran yang sudah eksis harus mampu bertahan pada persaingan dengan memiliki inovasi serta diferensiasi produk yang menarik bagi konsumen. Sementara untuk pesaing baru yang membuat restoran ini khawatir adalah dengan hadirnya Johny Steak dan Hollycow Steak.

4. Kekuatan tawar menawar pembeli

Kekuatan pembeli cukup berpengaruh pada Abuba Steak, karena sikap pelanggan mampu menjadi pertimbangan serius Abuba Steak dalam membuka cabang baru.

5. Kekuatan tawar menawar pemasok

Karena ketersediaan produk daging yang bermutu yang sesuai standarisasi bahan baku Abuba Steak, maka saat ini hanya ada satu supplier yang paling terdekat.

4.8 Aspek Lingkungan Hidup

Untuk aspek lingkungan hidup ini ada beberapa hal yang harus diperhatikan PT. Abuba, yaitu:

1. Dengan memperhatikan lingkungan hidup PT.Abuba dalam proses operasional (pembakarannya) membuat cerobong asap untuk menetralisir kepulan asap yang keluar ke udara dari hasil pembakaran steak.

2. PT. Abuba tidak memiliki limbah sampah, karena sampah yang dihasilkan Abuba Steak adalah sampah organik.

4.9 Aspek Keuangan

4.9.1 Kebutuhan Dana dan Sumbernya 1. Aktiva Tetap Berwujud.

Aktiva tetap berwujud dianggarkan sebesar Rp.10.544.720.000,00. Meliputi : Tabel 4.7 Aktiva Tetap

Biaya Bangunan 10.200.000.000 Peralatan dapur 28.000.000 Cashier Equipment 22.000.000 Bar Equipment 24.000.000 Chiller 10.000.000 Freezer 35.000.000 Washing set 8.000.000 Meja 36.000.000 Kursi 70.400.000 Gelas 640.000

Garpu dan Pisau 720.000

Piring 960.000

AC 28.000.000

Office Accessories 30.000.000

TV, DVD, CCTV 15.000.000

Motor 36.000.000

Total Dana Investasi 10.544.720.000 Sumber Data: Perusahaan PT. Abuba

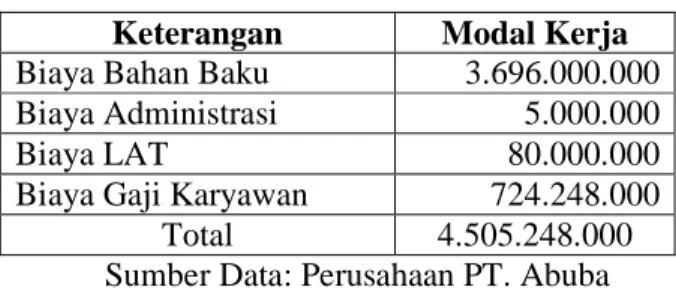

2. Kebutuhan Dana Modal Kerja Kebutuhan dana modal terdiri dari:

Tabel 4.8 Modal Kerja

Keterangan Modal Kerja

Biaya Bahan Baku 3.696.000.000

Biaya Administrasi 5.000.000

Biaya LAT 80.000.000

Biaya Gaji Karyawan 724.248.000

Total 4.505.248.000

Sumber Data: Perusahaan PT. Abuba 3. Jumlah Dana Investasi

Dengan demikian maka jumlah keseluruhan dana investasi untuk rencana pembukaan cabang baru PT. Abuba ini adalah:

Junlah Dana Investasi = Dana Modal Aktiva Tetap + Dana Modal Kerja Jumlah Dana Investasi = Rp. 10.544.720.000 + 4.505.248.000

= Rp. 15.049.968.000 4.9.2 Sumber Dana

Untuk mengetahui biaya modal untuk rencana bisnis adalah dana yang berasal dari modal sendiri, maka perhitungan biaya modal tersebut berdasarkan penilaian pemilik perusahaan. Menurut operational manager, biaya modal yang dibebankan atas pemanfaatan modal sendiri berdasarkan tingkat pembalian yang diharapkan, dimana pemilik menentukan tingkat pengembalan investasi yang diharapkan berdasarkan tingkat pengembalian resiko

4.9.3 Skenario Moderat

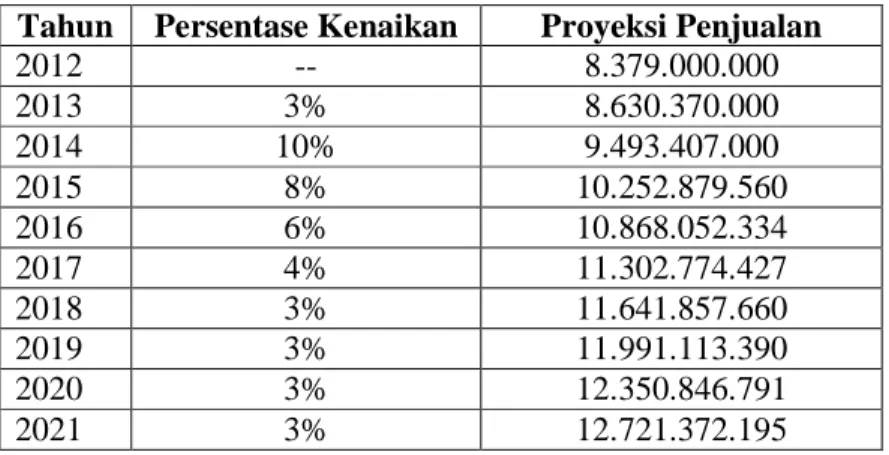

Persentase penjualan pada skenario moderat ini diasumsikan berbeda setiap tahunnya, seperti dipaparkan dalam tabel 4.9 Proyeksi Penjualan Moderat,

penjualan pada tahun ke 2 naik sebesar 3%, tahun ke 3 naik 10%, tahun ke 4 turun 8%, tahun ke 5 turun lagi menjadi 6%, tahun ke 7 turun 4% dan selanjutnya penjualan tetap diangka 3%. Hal ini terjadi dikarenakan pada 3 tahun perttama promosi PT.Abuba sangat baik dan setelah itu jumlah penjualan turun cenderung konstan dikarenakan tingkat kejenuhan konsumen. Penetapan ini berdasarkan data history pada cabang outlet PT.Abuba di Menteng. Selain itu didukung juga tingkat inflasi di bulan Mei 2012 ini sebesar 5,5%.

4.9.3.1 Analisis Penjualan Moderat

Tabel 4.9 Proyeksi Penjualan Moderat Tahun Persentase Kenaikan Proyeksi Penjualan

2012 -- 8.379.000.000 2013 3% 8.630.370.000 2014 10% 9.493.407.000 2015 8% 10.252.879.560 2016 6% 10.868.052.334 2017 4% 11.302.774.427 2018 3% 11.641.857.660 2019 3% 11.991.113.390 2020 3% 12.350.846.791 2021 3% 12.721.372.195

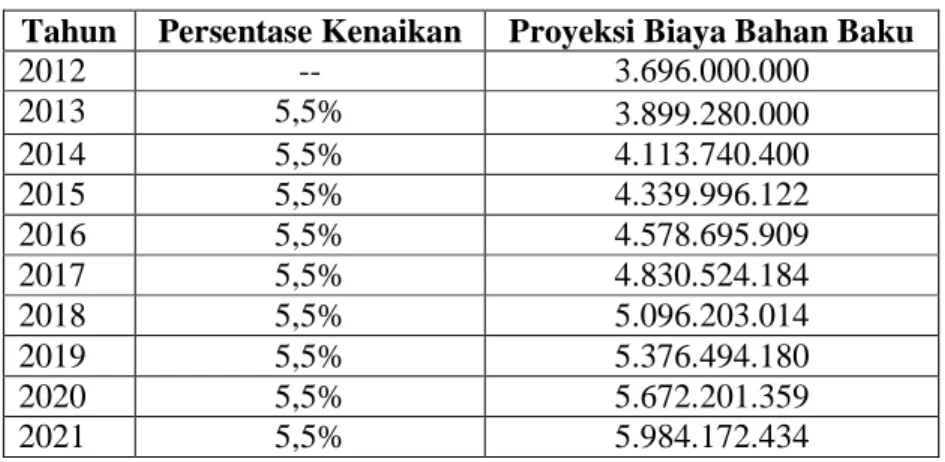

4.9.3.2 Analisis Biaya Operasional

Biaya yang termasuk biaya operasional adalah biaya produksi, biaya administrasi, biaya L.A.T dan biaya gaji untuk karyawan. Biaya-biaya tersebut diasumsikan mengalami kenaikan sebesar 5,5%. Berikut proyeksi dari masing-masing biaya: 1. Proyeksi Biaya Produksi

Tabel 4.10 Biaya Produksi Keterangan Modal Kerja

Biaya Bahan Baku 3.696.000.000

Biaya LAT 80.000.000

Biaya Gaji Karyawan 724.248.000

Total 4.505.248.000

Tabel 4.11 Proyeksi Biaya Bahan Baku Moderat Tahun Persentase Kenaikan Proyeksi Biaya Bahan Baku

2012 -- 3.696.000.000 2013 5,5% 3.899.280.000 2014 5,5% 4.113.740.400 2015 5,5% 4.339.996.122 2016 5,5% 4.578.695.909 2017 5,5% 4.830.524.184 2018 5,5% 5.096.203.014 2019 5,5% 5.376.494.180 2020 5,5% 5.672.201.359 2021 5,5% 5.984.172.434

2. Proyeksi Biaya Administrasi

Berikut dipaparkan dalam Tabel 4.12 Proyeksi Biaya Administrasi Moderat yang di asumsikan mengalami kenaikan konstan sebesar 5,5% setiap tahunnya.

Tabel 4.12 Proyeksi Biaya Administrasi Moderat Tahun Persentase Kenaikan Proyeksi Biaya Administrasi

2012 -- 5.000.000 2013 5,5% 5.275.000 2014 5,5% 5.565.125 2015 5,5% 5.871.207 2016 5,5% 6.194.123 2017 5,5% 6.534.800 2018 5,5% 6.894.214 2019 5,5% 7.273.396 2020 5,5% 7.673.433 2021 5,5% 8.095.471

3. Proyeksi Biaya L.A.T

Berikut dipaparkan dalam Tabel 4.13 Proyeksi Biaya L.A.T Moderat yang di asumsikan mengalami kenaikan konstan sebesar 5,5% setiap tahunnya.

Tabel 4.13 Proyeksi Biaya L.A.T Moderat Tahun Persentase Kenaikan Proyeksi Biaya L.A.T

2012 -- 80.000.000 2013 5,5% 84.400.000 2014 5,5% 89.042.000 2015 5,5% 93.939.310 2016 5,5% 99.105.972 2017 5,5% 104.556.801 2018 5,5% 110.307.425 2019 5,5% 116.374.333 2020 5,5% 122.774.921 2021 5,5% 129.527.542

4. Proyeksi Biaya Gaji Karyawan tetap

Biaya gaji karyawan tetap untuk tahun 2012 ditetapkan sebesar Rp.724.248.000,00. Berikut akan diuraikan proyeksi biaya gaji karyawan pada lampiran L1.

4.9.3.3 Analisis Biaya Penyusutan

Biaya-biaya yang termasuk biaya penyusutan adalah penyusutan gedung atau bangunan, penyusutan mesin-mesin produksi, penyusutan peralatan produksi, peralatan kantor, dan penyusutan kendaraan. Perinician mengenai biaya penyusutan sebagai berikut:

Tabel 4.14 Proyeksi Biaya Penyusutan

Jenis Peralatan Tahun 1 Tahun 2 Tahun 3 Tahun 4 Tahun 5 Bangunan 1.020.000.000 1.020.000.000 1.020.000.000 1.020.000.000 1.020.000.000

Peralatan dapur 5.600.000 5.600.000 5.600.000 5.600.000 5.600.000

Bar equipment 4.800.000 4.800.000 4.800.000 4.800.000 4.800.000 Chiller 2.000.000 2.000.000 2.000.000 2.000.000 2.000.000 Freezer 7.000.000 7.000.000 7.000.000 7.000.000 7.000.000 Washing set 1.600.000 1.600.000 1.600.000 1.600.000 1.600.000 Meja 7.200.000 7.200.000 7.200.000 7.200.000 7.200.000 Kursi 14.080.000 14.080.000 14.080.000 14.080.000 14.080.000 Gelas 320.000 320.000 320.000 320.000 320.000

Garpu dan Pisau 360.000 360.000 360.000 360.000 360.000

Piring 480.000 480.000 480.000 480.000 480.000 Ac 9.333.333 9.333.333 9.333.333 9.333.333 9.333.333 OfficeAccessories 6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 TV, DVD, CCTV 3.000.000 3.000.000 3.000.000 3.000.000 3.000.000 Motor 12.000.000 12.000.000 12.000.000 12.000.000 12.000.000 Total Penyusutan 1.098.173.333 1.098.173.333 1.098.173.333 1.098.173.333 1.098.173.333 Jenis Peralatan Tahun 6 Tahun 7 Tahun 8 Tahun 9 Tahun 10 Bangunan 1.020.000.000 1.020.000.000 1.020.000.000 1.020.000.000 1.020.000.000 Peralatan dapur 5.600.000 5.600.000 5.600.000 5.600.000 5.600.000 Cashier equipment 4.400.000 4.400.000 4.400.000 4.400.000 4.400.000 Bar equipment 4.800.000 4.800.000 4.800.000 4.800.000 4.800.000 Chiller 2.000.000 2.000.000 2.000.000 2.000.000 2.000.000 Freezer 7.000.000 7.000.000 7.000.000 7.000.000 7.000.000 Washing set 1.600.000 1.600.000 1.600.000 1.600.000 1.600.000 Meja 7.200.000 7.200.000 7.200.000 7.200.000 7.200.000 Kursi 14.080.000 14.080.000 14.080.000 14.080.000 14.080.000 Gelas 320.000 320.000 320.000 320.000 320.000

Garpu dan Pisau 360.000 360.000 360.000 360.000 360.000

Piring 480.000 480.000 480.000 480.000 480.000 Ac 9.333.333 9.333.333 9.333.333 9.333.333 9.333.333 OfficeAccessories 6.000.000 6.000.000 6.000.000 6.000.000 6.000.000 TV, DVD, CCTV 3.000.000 3.000.000 3.000.000 3.000.000 3.000.000 Motor 12.000.000 12.000.000 12.000.000 12.000.000 12.000.000 Total Penyusutan 1.098.173.333 1.098.173.333 1.098.173.333 1.098.173.333 1.098.173.333

Adapun rincian hitungan dari setiap aktiva tetap tabel diatas secara matematis adalah sebagai berikut:

1. Bangunan a. Nilai Sisa : 0

c. Nilai Bangunan : Rp.10.200.000.000 Penyusutan = = 1.020.000.000 per tahun 2. Peralatan dapur a. Nilai sisa : 0 b. Umur ekonomis : 5

c. Nilai Peralatan dapur : Rp.28.000.000 Penyusutan = = = 5.600.000 per tahun 3. Cashier Equipment a. Nilai sisa : 0 b. Umur ekonomis : 5

c. Nilai Cashier Equipment : Rp.22.000.000 Penyusutan = = = 4.400.000 per tahun 4. Bar Equipment a. Nilai sisa : 0 b. Umur ekonomis : 5

c. Nilai Bar Equipment : Rp.24.000.000 Penyusutan = = = 4.800.000 per tahun 5. Chiller a. Nilai sisa : 0 b. Umur ekonomis : 5 c. Nilai Chiller : Rp. 10.000.000 Penyusutan = = = 2.000.000 per tahun 6. Freezer a. Nilai sisa : 0 b. Umur ekonomis : 5 c. Nilai Freezer : Rp.35.000.000 Penyusutan = = = 7.000.000 per tahun 7. Washing set a. Nilai sisa : 0 b. Umur ekonomis : 5

c. Nilai Washing set : Rp.8.000.000 Penyusutan = = = 1.600.000 per tahun 8. Meja a. Nilai sisa : 0 b. Umur ekonomis : 5 c. Nilai meja : Rp.36.000.000 Penyusutan = = = 7.200.000 per tahun 9. Kursi a. Nilai sisa : 0 b. Umur ekonomis : 5 c. Nilai Kursi : Rp.70.400.000 Penyusutan = = = 14.080.000 per tahun 10. Gelas a. Nilai sisa : 0

b. Umur ekonomis : 2

c. Nilai Gelas : Rp.640.000

Penyusutan =

=

= 320.000 per tahun 11. Garpu dan Pisau

a. Nilai sisa : 0 b. Umur ekonomis : 2

c. Nilai Garpu dan Pisau : Rp.720.000 Penyusutan = = = 360.000 per tahun 12. Piring a. Nilai sisa : 0 b. Umur ekonomis : 2 c. Nilai piring : Rp. 960.000 Penyusutan = = = 480.000 per tahun 13. AC (Air Conditioner)

a. Nilai sisa : 0 b. Umur Ekonomis : 3 c. Nilai AC : Rp. 28.000.000 Penyusutan = = = 9.333.333,33 per tahun 14. Office Accessories a. Nilai sisa : 0 b. Umur ekonomis : 5

c. Nilai Office Accessories : Rp.30.000.000 Penyusutan = = = 6.000.000 per tahun 15. Tv, Dvd, CCTV a. Nilai sisa : 0 b. Umur ekonomis : 5 c. Nilai Tv, Dvd, CCTV : Rp.15.000.000 Penyusutan = = = 3.000.000 per tahun

16. Motor a. Nilai sisa : 0 b. Umur Ekonomis : 3 c. Nilai Motor : Rp. 36.000.000 Penyusutan = = = 12.000.000 per tahun 4.9.3.4 Biaya Pajak

Biaya pajak yang dikenakan pada perusahaan dalam setiap tahunnya ditentukan berdasarkan tarif yang telah ditetapkan oleh pemerintah dalam andang-undang perpajakan dan berdasarkan sumber, Adapun besarnya tarif pajak yang berlaku di Indonesia berdasarkan UU No.17 Tahun 2000, sebagai berikut:

Tabel 4.15 Biaya Pajak

Pendapatan Per Tahun Tarif Pajak

< = Rp. 50.000.000 5%

Rp. 50.000.000 – Rp. 250.000.000 15% Rp. 250.000.000 – Rp. 500.000.000 25%

>Rp. 500.000.000 30%

4.9.3.5 Penyusunan Proyeksi Rugi atau Laba

Proyeksi rugi laba dalam pengembangan rencana bisnis ini merupakan selisih antara jumlah pendapatan perusahaan dengan jumlah biaya-biaya yang harus dikeluarkan karena adanya kegiatan operasional. Hasil yang diperoleh akan digunakan untuk menentukan penilaian atas kelayakan bisnis yang akan

dijalankan. Adapun uraian perhitungan rugi laba dalam perencanaan usaha ini akan terlampir pada lampiran L4.

4.9.3.6 Proyeksi Cash Flow

Cash Flow merupakan merupakan aliran kas yang dikeluarkan dan diterima oleh perusahaan dalam jangka waktu tertentu. Terdapat tiga jenis aliran kas yaitu Initial Cash Flow yang merupakan aliran kas keluar, Operational Cash Flow, dan Terminal Cash Flow merupakan aliran kas masuk.

1. Aliran Kas Awal (Initial Cash Flow)

Merupakan dana yang dikeluarkan dalam rencana usaha ini untuk pembiayaan kebutuhan modal aktiva tetap dan modal kerja awal perusahaan. Jumlah investasi awal dalam pembiayaan ini adalah sebesar Rp.15.049.968.000 yang dapat diperinci sebagai berikut:

= Total Aktiva tetap + Total Modal Kerja = Rp.10.544.720.000 + Rp.4.505.248.000 = Rp. 15.049.968.000

2. Aliran Kas Operasional (Operational Cash Flow)

Aliran kas ini berasal dari operasi perusahaan. Aliran operasional dapat diperoleh dengan rumus:

EAT = Laba bersih setelah pajak, dengan demikian maka besarnya aliran kas operasional bersih adalah sebagai berikut:

Tabel 4.16 Proyeksi Operasional Cash Flow

Tahun EAT Penyusutan OCF

2012 1.942.905.067 1.098.173.333 3.041.078.400 OCF = EAT + Penyusutan

2013 1.945.412.019 1.098.173.333 3.043.585.352 2014 2.366.546.008 1.098.173.333 3.464.719.341 2015 2.705.120.335 1.098.173.333 3.803.293.668 2016 2.932.066.705 1.098.173.333 4.030.240.038 2017 3.021.495.497 1.098.173.333 4.119.668.830 2018 3.032.158.870 1.098.173.333 4.130.332.203 2019 3.037.474.773 1.098.173.333 4.135.648.106 2020 3.036.971.074 1.098.173.333 4.135.144.407 2021 3.030.144.338 1.098.173.333 4.128.317.671

3. Aliran Kas Akhir (Terminal Cash Flow)

Terminal Cash Flow merupakan aliran kas pada akhir umur ekonomis proyek, biasanya berasal dari modal kerja dan penjualan aktiva tetap atau nilai sisa aktiva tetap yang sudah habis umur ekonomisnya. Jumlah Terminal Cash Flow dapat dihitung berdasarkan rumus:

Dalam rencana bisnis ini, TCF tidak ada karena semua aktiva tetap usianya tidak lebih dari sepuluh tahun dan tidak ada nilai sisa. Dengan demikian aliran kas akhir dianggap tidak ada.

Tabel 4.17 Proyeksi Terminal Cash Flow

Tahun ICF OCF

2012 (15.049.968.000) 3.041.078.400 2013 3.043.585.352 2014 3.464.719.341 2015 3.803.293.668 2016 4.030.240.038 2017 4.119.668.830 2018 4.130.332.203 2019 4.135.648.106 2020 4.135.144.407 2021 4.128.317.671

4.9.3.7 Metode Penilaian Investasi Skenario Moderat TCF = Modal Kerja + Nilai Sisa

Pada Penilaian imvestasi ini akan dinilai menggunakan Payback Period, Net Present Value, Internal Rate of Return, dan Profitability Index. Berikut ini perincian penilaian investasi tersebut:

1. Payback Period (PP)

Untuk mengetahui atau mengukur seberapa cepat rencana investasi usaha restoran bisa kembali, maka dasar yang dipergunakan adalah aliran kas. Perhitungan payback period dalam rencana usaha ini adalah sebagai berikut:

Initial Investment Rp15.049.968.000 Tahun pertama Rp3.041.078.400 Rp12.008.889.600 Tahun kedua Rp3.043.585.352 Rp8.965.304.248 Tahun ketiga Rp3.464.719.341 Rp5.500.584.907 Tahun keempat Rp3.803.293.668 Rp1.697.291.239 Tahun kelima Rp 4.030.240.038 (2.332.948.799) = 5,05366793936853 bulan = 5 bulan 1 hari

Kesimpulan dari perhitungan ini adalah bahwa modal investasi pada rencana usaha restoran akan kembali pada tahun ke 4bulan ke-5 hari pertama.

2. Net Present Value (NPV)

Metode ini menghitung selisih antara modal investasi sekarang dengan nilai sekarang penerimaan-penerimaan kas bersih (operasional maupun Terminal Cash Flow) dimasa yang akan datang. Dengan menggunakan perhitungan di Microsoft Excel, NPV pada rencana pembukaan cabang baru restoran Abuba Steak adalah sebesar Rp 9.825.627.463 yang menunjukkan hasil positif, dan berarti dinyatakan bahwa investasi pembukaan cabang baru dinyatakan layak

Tabel 4.18 Proyeksi Net Present Value

Periode OCF DF (8,05%) PV 2012 Rp 3.041.078.400 0,925497455 Rp 2.814.510.319 2013 Rp 3.043.585.352 0,856545539 Rp 2.606.969.456 2014 Rp 3.464.719.341 0,792730716 Rp 2.746.589.445 2015 Rp 3.803.293.668 0,73367026 Rp 2.790.363.455 2016 Rp 4.030.240.038 0,679009959 Rp 2.736.573.122 2017 Rp 4.119.668.830 0,628421989 Rp 2.588.890.479 2018 Rp 4.130.332.203 0,581602951 Rp 2.402.213.399 2019 Rp 4.135.648.106 0,538272051 Rp 2.226.103.788 2020 Rp 4.135.144.407 0,498169413 Rp 2.060.002.463 2021 Rp 4.128.317.671 0,461054524 Rp 1.903.379.539 TOTAL PV Rp 24.875.595.463 NPV Rp 9.825.627.463

3. Internal Rate of Return (IRR)

Metode ini menghitung tingkat bunga yang menyamakan nilai sekarang investasi dengan nilai sekarang penerimaan kas bersih di masa mendatang. Apabila tingkat bunga ini lebih besar dari tingkat bunga relevan (tingkat keuntungan yang di isyaratkan) maka investasi dikatakan menguntungkan,

kalau lebih kecil dikatakan merugikan. Untuk memprediksi IRR dipergunakan metode uji coba dengan menggunakan berbagai tingkat suku bunga yang relevan. Setelah dilakukan uji coba maka ditemukan tingkat suku bunga sebesar 21,35762192 %. Uraiannya adalah sebagai berikut:

Tabel 4.19 Perhitungan IRR dengan Faktor Diskonto

Periode OCF DF (8,05%) PV (I) DF (24 %) PV (II)

2012 Rp 3.041.078.400 0,925497455 Rp 2.814.510.319 0,806451612 Rp 2.452.482.578 2013 Rp 3.043.585.352 0,856545539 Rp 2.606.969.456 0,650364204 Rp 1.979.438.965 2014 Rp 3.464.719.341 0,792730716 Rp 2.746.589.445 0,524487261 Rp 1.817.201.157 2015 Rp 3.803.293.668 0,73367026 Rp 2.790.363.455 0,422973597 Rp 1.608.692.803 2016 Rp 4.030.240.038 0,679009959 Rp 2.736.573.122 0,34110774 Rp 1.374.746.071 2017 Rp 4.119.668.830 0,628421989 Rp 2.588.890.479 0,275086887 Rp 1.133.266.874 2018 Rp 4.130.332.203 0,581602951 Rp 2.402.213.399 0,221844263 Rp 916.290.504 2019 Rp 4.135.648.106 0,538272051 Rp 2.226.103.788 0,178906664 Rp 739.895.006 2020 Rp 4.135.144.407 0,498169413 Rp 2.060.002.463 0,144279568 Rp 596.616.849 2021 Rp 4.128.317.671 0,461054524 Rp 1.903.379.539 0,11635449 Rp 480.348.297 TOTAL PV Rp 24.875.595.463 TOTAL PV Rp 13.098.979.103 NPV 9.825.627.463 NPV II (1.950.988.897) Interpolasi: 8,05% 9.825.627.463 24% (1.950.988.897) 11.776.616.360 = = 8.05% + (0,834333663x15,95)

= 8.05% + 13,30762192 = 21,35762192 %

4. Profitability Index (PI)

Metode ini menghitung perbandingan antara nilai sekarang penerimaan kas bersih masa mendatang dengan nilai sekarang investasi. Jika PI lebih besar dari 1 maka proyek dikatakan menguntungkan, tapi apabila kurang dari 1 dikatakan merugikan. Perhitungan PI pada rencana usaha ini adalah:

PV = 1,652867

Tabel 4.20 Hasil Perhitungan Metode Penilaian Investasi Moderat No Metode Kriteria Penilaian Hasil Keputusan

1 PP 10 Tahun 4 Tahun 5 Bulan Diterima

2 NPV Positif Rp 9.825.627.463 Diterima

3 IRR 11,50% 21,35762192 % Diterima

4 PI PI > 1 1,652867 Diterima

4.9.4 Skenario Optimis

Persentase penjualan pada skenario moderat ini diasumsikan berbeda setiap tahunnya, seperti dipaparkan dalam tabel 4.21 Proyeksi Penjualan Optimis, penjualan pada tahun ke 2 naik sebesar 3%, tahun ke 3 naik 15%, tahun ke 4 turun 10%, tahun ke 5 turun lagi menjadi 8%, dan selanjutnya penjualan tetap diangka 5%. Hal ini terjadi dikarenakan pada 3 tahun perttama promosi PT.Abuba sangat baik dan setelah itu jumlah penjualan turun cenderung konstan dikarenakan tingkat kejenuhan konsumen. Penetapan ini berdasarkan data history pada cabang

outlet PT.Abuba di Menteng. Selain itu didukung juga tingkat inflasi di bulan Mei 2012 ini sebesar 4,50%.

4.9.4.1 Analisis Penjualan Optimis

Tabel 4.21 Proyeksi Penjualan Optimis

Tahun Persentase Kenaikan Proyeksi Biaya Operasional

2012 -- 8.379.000.000 2013 3% 8.630.370.000 2014 15% 9.924.925.500 2015 10% 10.917.418.050 2016 8% 11.790.811.494 2017 5% 12.380.352.069 2018 5% 12.999.369.672 2019 5% 13.649.338.156 2020 5% 14.331.805.064 2021 5% 15.048.395.317

4.9.4.2 Analisis Biaya Operasional

Biaya yang termasuk biaya operasional adalah biaya produksi, biaya administrasi, biaya L.A.T dan biaya gaji untuk karyawan. Biaya-biaya tersebut diasumsikan mengalami kenaikan sebesar 4,5%. Berikut proyeksi dari masing-masing biaya adalah sebagai berikut

1. Proyeksi Biaya Produksi

Berikut dipaparkan dalam Tabel 4.22 Proyeksi Biaya Administrasi Moderat yang di asumsikan mengalami kenaikan konstan sebesar 4,5% setiap tahunnya

Tabel 4.22 Proyeksi Biaya Bahan Baku Optimis Tahun Persentase Kenaikan Proyeksi Biaya Bahan Baku

2012 -- 3.696.000.000

2013 4.5% 3.862.320.000

2014 4,5% 4.036.124.400

2015 4,5% 4.217.749.998

2017 4,5% 4.605.888.442

2018 4,5% 4.813.153.421

2019 4,5% 5.029.745.325

2020 4,5% 5.256.083.865

2021 4,5% 5.492.607.639

2. Proyeksi Biaya Administrasi

Berikut dipaparkan dalam Tabel 4.23 Proyeksi Biaya Administrasi Moderat yang di asumsikan mengalami kenaikan konstan sebesar 4,5% setiap tahunnya

Tabel 4.23 Proyeksi Biaya Administrasi Optimis Tahun Persentase Kenaikan Proyeksi Biaya Administrasi

2012 -- 5.000.000 2013 4.5% 5.225.000 2014 4,5% 5.460.125 2015 4,5% 5.705.831 2016 4,5% 5.962.593 2017 4,5% 6.230.910 2018 4,5% 6.511.301 2019 4,5% 6.804.309 2020 4,5% 7.110.503 2021 4,5% 7.430.476

3. Proyeksi Biaya L.A.T

Berikut dipaparkan dalam Tabel 4.24 Proyeksi Biaya Administrasi Moderat yang di asumsikan mengalami kenaikan konstan sebesar 4,5% setiap tahunnya

Tabel 4.24 Proyeksi Biaya L.A.T Optimis Tahun Persentase Kenaikan Proyeksi Biaya L.A.T

2012 -- 80.000.000 2013 4.5% 83.600.000 2014 4,5% 87.362.000 2015 4,5% 91.293.290 2016 4,5% 95.401.488 2017 4,5% 99.694.555 2018 4,5% 104.180.810 2019 4,5% 108.868.946

2020 4,5% 113.768.049

2021 4,5% 118.887.611

4. Proyeksi Biaya Gaji Karyawan tetap

Berikut dipaparkan dalam lampiran L2 Proyeksi Biaya Gaji Karyawan Optimis yang di asumsikan mengalami kenaikan konstan sebesar 5,5% setiap tahunnya.

4.9.4.3 Penyusunan Proyeksi Laba atau Rugi

Proyeksi rugi laba dalam pengembangan rencana bisnis ini merupakan selisih antara jumlah pendapatan perusahaan dengan jumlah biaya-biaya yang harus dikeluarkan karena adanya kegiatan operasional. Hasil yang diperoleh akan digunakan untuk menentukan penilaian atas kelayakan bisnis yang akan dijalankan. Adapun uraian perhitungan rugi laba dalam perencanaan usaha ini akan terlampir pada lampiran L5.

4.9.4.4 Proyeksi Cash Flow

Cash Flow merupakan merupakan aliran kas yang dikeluarkan dan diterima oleh perusahaan dalam jangka waktu tertentu. Terdapat tiga jenis aliran kas yaitu Initial Cash Flow yang merupakan aliran kas keluar, Operational Cash Flow, dan Terminal Cash Flow merupakan aliran kas masuk.

1. Aliran Kas Awal (Initial Cash Flow)

Merupakan dana yang dikeluarkan dalam rencana usaha ini untuk pembiayaan kebutuhan modal aktiva tetap dan modal kerja awal perusahaan. Jumlah

investasi awal dalam pembiayaan ini adalah sebesar Rp.15.049.968 yang dapat diperinci sebagai berikut:

= Total Aktiva tetap + Total Modal Kerja = Rp. 10.544.720.000 + 4.505.248.000 = Rp. 15.049.968.000

2. Aliran Kas Operasional (Operational Cash Flow)

Aliran kas ini berasal dari operasi perusahaan. Aliran operasional dapat diperoleh dengan rumus:

EAT = Laba bersih setelah pajak, dengan demikian maka besarnya aliran kas operasional bersih adalah sebagai berikut:

Tabel 4.25 Proyeksi Operational Cash Flow

Tahun EAT Penyusutan OCF

2012 Rp1.942.905.067 Rp1.098.173.333 Rp3.041.078.400 2013 Rp1.976.948.755 Rp1.098.173.333 Rp3.075.122.088 2014 Rp2.734.836.104 Rp1.098.173.333 Rp3.833.009.437 2015 Rp3.274.605.820 Rp1.098.173.333 Rp4.372.779.153 2016 Rp3.724.032.284 Rp1.098.173.333 Rp4.822.205.617 2017 Rp3.967.474.037 Rp1.098.173.333 Rp5.065.647.370 2018 Rp4.223.934.061 Rp1.098.173.333 Rp5.322.107.394 2019 Rp4.494.101.348 Rp1.098.173.333 Rp5.592.274.681 2020 Rp4.778.701.052 Rp1.098.173.333 Rp5.876.874.385 2021 Rp5.078.496.377 Rp1.098.173.333 Rp6.176.669.710

3. Aliran Kas Akhir (Terminal Cash Flow)

Terminal Cash Flow merupakan aliran kas pada akhir umur ekonomis proyek, biasanya berasal dari modal kerja dan penjualan aktiva tetap atau nilai sisa aktiva tetap yang sudah habis umur ekonomisnya. Jumlah Terminal Cash Flow dapat dihitung berdasarkan rumus:

OCF = EAT + Penyusutan

Dalam rencana bisnis ini, TCF tidak ada karena semua aktiva tetap usianya tidak lebih dari sepuluh tahun dan tidak ada nilai sisa. Dengan demikian aliran kas akhir dianggap tidak ada.

Tabel 4.26 Proyeksi Terminal Cash Flow

Tahun ICF OCF

2012 (Rp15.049.968.000) Rp3.041.078.400 2013 Rp3.075.122.088 2014 Rp3.833.009.437 2015 Rp4.372.779.153 2016 Rp4.822.205.617 2017 Rp5.065.647.370 2018 Rp5.322.107.394 2019 Rp5.592.274.681 2020 Rp5.876.874.385 2021 Rp6.176.669.710

4.9.4.5 Metode Penilaian Investasi Optimis

Pada Penilaian imvestasi ini akan dinilai menggunakan Payback Period, Net Present Value, Internal Rate of Return, dan Profitability Index. Berikut ini perincian penilaian investasi tersebut:

1. Payback Period (PP)

Untuk mengetahui atau mengukur seberapa cepat rencana investasi usaha restoran bisa kembali, maka dasar yang dipergunakan adalah aliran kas. Perhitungan payback period dalam rencana usaha ini adalah sebagai berikut:

Initial Investment Rp 15.049.968.000 Tahun pertama Rp 3.041.078.400 Rp 12.008.889.600 Tahun kedua Rp 3.075.122.088 Rp 8.933.767.512 Tahun ketiga Rp 3.833.009.437 Rp 5.100.758.075 Tahun keempat Rp 4.372.779.153

Rp 727.978.922

Tahun kelima Rp 4.822.205.617

Rp(4.094.226.695)

= 1,811566689 bulan = 1 bulan

24 hari

Kesimpulan dari perhitungan ini adalah bahwa modal investasi pada rencana usaha restoran akan kembali pada tahun ke 4 bulan ke 1 dan 24 hari.

2. Net Present Value (NPV)

Metode ini menghitung selisih antara modal investasi sekarang dengan nilai sekarang penerimaan-penerimaan kas bersih (operasional maupun Terminal Cash Flow) dimasa yang akan datang. Dengan menggunakan perhitungan di Microsoft Excel, NPV pada rencana pembukaan cabang baru restoran Abuba Steak adalah sebesar Rp 18.387.955.681 yang menunjukkan hasil positif, dan berarti dinyatakan bahwa investasi pembukaan cabang baru dinyatakan layak

Tabel 4.27 Proyeksi Net Present Value

Periode OCF DF(6%) PV 2012 Rp3.041.078.400 0,943396226 Rp2.868.941.887 2013 Rp3.075.122.088 0,88999644 Rp2.736.847.711 2014 Rp3.833.009.437 0,839619283 Rp3.218.268.635 2015 Rp4.372.779.153 0,792093663 Rp3.463.650.658 2016 Rp4.822.205.617 0,747258173 Rp3.603.432.559 2017 Rp5.065.647.370 0,70496054 Rp3.571.081.508 2018 Rp5.322.107.394 0,665057114 Rp3.539.505.382 2019 Rp5.592.274.681 0,627412371 Rp3.508.662.319

2020 Rp5.876.874.385 0,591898464 Rp3.478.512.919

2021 Rp6.176.669.710 0,558394777 Rp3.449.020.105

TOTAL PV Rp33.437.923.681

NPV Rp18.387.955.681

3. Internal Rate of Return (IRR)

Metode ini menghitung tingkat bunga yang menyamakan nilai sekarang investasi dengan nilai sekarang penerimaan kas bersih di masa mendatang. Apabila tingkat bunga ini lebih besar dari tingkat bunga relevan (tingkat keuntungan yang di isyaratkan) maka investasi dikatakan menguntungkan, kalau lebih kecil dikatakan merugikan. Untuk memprediksi IRR dipergunakan metode uji coba dengan menggunakan berbagai tingkat suku bunga yang relevan. Setelah dilakukan uji coba maka ditemukan tingkat suku bunga sebesar 25,46006881% . Uraiannya adalah sebagai berikut:

Tabel 4.28 Perhitungan IRR dengan Faktor Diskonto

Periode OCF PVIF (6%) PV (I) PVIF (27%) PV (II)

2012 Rp3.041.078.400 0,943396226 Rp2.868.941.887 0,787401548 Rp2.394.549.839 2013 Rp3.075.122.088 0,88999644 Rp2.736.847.711 0,62000124 Rp1.906.579.508 2014 Rp3.833.009.437 0,839619283 Rp3.218.268.635 0,488189953 Rp1.871.236.696 2015 Rp4.372.779.153 0,792093663 Rp3.463.650.658 0,384401538 Rp1.680.903.030 2016 Rp4.822.205.617 0,747258173 Rp3.603.432.559 0,302678376 Rp1.459.577.365 2017 Rp5.065.647.370 0,70496054 Rp3.571.081.508 0,23832943 Rp1.207.292.850 2018 Rp5.322.107.394 0,665057114 Rp3.539.505.382 0,187660969 Rp998.751.828 2019 Rp5.592.274.681 0,627412371 Rp3.508.662.319 0,147764542 Rp826.339.908 2020 Rp5.876.874.385 0,591898464 Rp3.478.512.919 0,116350033 Rp683.774.530 2021 Rp6.176.669.710 0,558394777 Rp3.449.020.105 0,091614199 Rp565.870.650 TOTAL PV Rp33.437.923.681 TOTAL PV Rp13.594.876.204 NPV Rp 18.387.955.681 NPV II Rp (1.455.091.796) Interpolasi: 6% Rp 18.387.955.681

27% Rp (1.455.091.796) Rp 19.843.047.477

=

= 6% + (0,926669943 x 21%)

= 6% + 19,46006881 = 25,46006881%

4. Profitability Index (PI)

Metode ini menghitung perbandingan antara nilai sekarang penerimaan kas bersih masa mendatang dengan nilai sekarang investasi. Jika PI lebih besar dari 1 maka proyek dikatakan menguntungkan, tapi apabila kurang dari 1 dikatakan merugikan. Perhitungan PI pada rencana usaha ini adalah:

PV = 2,22179367299483

Tabel 4.29 Hasil Pehitungan Metode Penilaian Investasi Optimis No Metode Kriteria Penilaian Hasil Keputusan

1 PP 10 Tahun Diterima

2 NPV Positif Rp.18.387.955.681 Diterima

3 IRR 9% 25,46006881 % Diterima

4 PI >1 2,221793 Diterima

Persentase penjualan pada skenario moderat ini diasumsikan berbeda setiap tahunnya, seperti dipaparkan dalam tabel 4.30 Proyeksi Penjualan Pesimis, penjualan pada tahun ke 2 naik sebesar 3%, tahun ke 3 naik 15%, tahun ke 4 turun 10%, tahun ke 5 turun lagi menjadi 8%, dan selanjutnya penjualan tetap diangka 5%. Hal ini terjadi dikarenakan pada 3 tahun perttama promosi PT.Abuba sangat baik dan setelah itu jumlah penjualan turun cenderung konstan dikarenakan tingkat kejenuhan konsumen. Penetapan ini berdasarkan data history pada cabang outlet PT.Abuba di Menteng. Selain itu didukung juga tingkat inflasi di bulan Mei 2012 ini sebesar 7 %.

4.9.5.1 Analisis Penjualan Pesimis

Tabel 4.30 Proyeksi Penjualan Pesimis

Tahun Persentase Kenaikan Proyeksi Penjualan

2012 -- 8.379.000.000 2013 2% 8.546.580.000 2014 8% 9.230.306.400 2015 5% 9.691.821.720 2016 3% 9.982.576.372 2017 3% 10.282.053.663 2018 2% 10.487.694.736 2019 2% 10.697.448.631 2020 2% 10.911.397.603 2021 2% 11.129.625.555

4.9.5.2 Analisis Biaya Operasional

Biaya yang termasuk biaya operasional adalah biaya produksi, biaya gaji untuk karyawan tetap dan biaya umum dan administrasi. Sedangkan biaya-biaya tersebut diasumsikan mengalami kenaikan sesuai dengan kenaikan rata-rata inflasi yaitu sebesar 7%. Inflasi mengalami peningkatan sampai sebesar 7%, dikarenakan pada skenario pesimis perekonomian Indonesia diperkirakan memburuk pada tahun

2013 sehingga harga-harga kebutuhan mengalami peningkatan. Berikut proyeksi dari masing-masing biaya adalah sebagai berikut:

1. Proyeksi Biaya Produksi

Tabel 4.31 Proyeksi Biaya Operasional Pesimis Tahun Persentase Kenaikan Proyeksi Biaya Operasional

2012 --- Rp3.696.000.000 2013 7% Rp3.954.720.000 2014 7% Rp4.231.550.400 2015 7% Rp4.527.758.928 2016 7% Rp4.844.702.053 2017 7% Rp5.183.831.197 2018 7% Rp5.546.699.380 2019 7% Rp5.934.968.337 2020 7% Rp6.350.416.121 2021 7% Rp6.794.945.249

2. Proyeksi Biaya Administrasi

Berikut dipaparkan dalam Tabel 4.32 Proyeksi Biaya Gaji Karyawan Optimis yang di asumsikan mengalami kenaikan konstan sebesar 7% setiap tahunnya

Tabel 4.32 Proyeksi Biaya Administrasi Pesimis Tahun Persentase Kenaikan Proyeksi Biaya L.A.T

2012 --- Rp5.000.000 2013 7% Rp5.350.000 2014 7% Rp5.724.500 2015 7% Rp6.125.215 2016 7% Rp6.553.980 2017 7% Rp7.012.759 2018 7% Rp7.503.652 2019 7% Rp8.028.907 2020 7% Rp8.590.931 2021 7% Rp9.192.296

Berikut dipaparkan dalam Tabel 4.33 Proyeksi Biaya Gaji Karyawan Optimis yang di asumsikan mengalami kenaikan konstan sebesar 7% setiap tahunnya

Tabel 4.33 Proyeksi Biaya L.A.T Pesimis Tahun Persentase Kenaikan Proyeksi Biaya L.A.T

2012 --- Rp80.000.000 2013 7% Rp85.600.000 2014 7% Rp91.592.000 2015 7% Rp98.003.440 2016 7% Rp104.863.681 2017 7% Rp112.204.138 2018 7% Rp120.058.428 2019 7% Rp128.462.518 2020 7% Rp137.454.894 2021 7% Rp147.076.737

4. Proyeksi Biaya Gaji Karyawan tetap

Berikut dipaparkan dalam Lampiran L3 Proyeksi Biaya Gaji Karyawan Optimis yang di asumsikan mengalami kenaikan konstan sebesar 7% setiap tahunnya.

4.9.5.3 Penyusunan Proyeksi Rugi atau Laba

Proyeksi rugi laba dalam pengembangan rencana bisnis ini merupakan selisih antara jumlah pendapatan perusahaan dengan jumlah biaya-biaya yang harus dikeluarkan karena adanya kegiatan operasional. Hasil yang diperoleh akan digunakan untuk menentukan penilaian atas kelayakan bisnis yang akan dijalankan. Adapun uraian perhitungan rugi laba dalam perencanaan usaha ini akan terlampir pada lampiran L6.

4.9.5.4 Proyeksi Cash Flow

Cash Flow merupakan merupakan aliran kas yang dikeluarkan dan diterima oleh perusahaan dalam jangka waktu tertentu. Terdapat tiga jenis aliran kas yaitu

Initial Cash Flow yang merupakan aliran kas keluar, Operational Cash Flow, dan Terminal Cash Flow merupakan aliran kas masuk.

1. Aliran Kas Awal (Initial Cash Flow)

Merupakan dana yang dikeluarkan dalam rencana usaha ini untuk pembiayaan kebutuhan modal aktiva tetap dan modal kerja awal perusahaan. Jumlah investasi awal dalam pembiayaan ini adalah sebesar Rp.15.049.968,00 yang dapat diperinci sebagai berikut:

= Total Aktiva tetap + Total Modal Kerja = Rp.10.544.720.000 + Rp.4.505.248.000 = Rp.15.049.968.000

2. Aliran Kas Operasional (Operational Cash Flow)

Aliran kas ini berasal dari operasi perusahaan. Aliran operasional dapat diperoleh dengan rumus:

EAT = Laba bersih setelah pajak, dengan demikian maka besarnya aliran kas operasional bersih adalah sebagai berikut:

Tabel 4.34 Proyeksi Operational Cash Flow

Tahun EAT Penyusutan OCF

2012 Rp 1.942.905.067 Rp 1.098.173.333 Rp 3.041.078.400 2013 Rp 1.839.453.915 Rp 1.098.173.333 Rp 2.937.627.248 2014 Rp 2.081.852.242 Rp 1.098.173.333 Rp 3.180.025.575 2015 Rp 2.152.168.103 Rp 1.098.173.333 Rp 3.250.341.436 2016 Rp 2.085.259.355 Rp 1.098.173.333 Rp 3.183.432.688 2017 Rp 2.005.525.865 Rp 1.098.173.333 Rp 3.103.699.198 2018 Rp 1.839.851.291 Rp 1.098.173.333 Rp 2.938.024.624 2019 Rp 1.655.382.059 Rp 1.098.173.333 Rp 2.753.555.392 2020 Rp 1.450.658.594 Rp 1.098.173.333 Rp 2.548.831.927

2021 Rp 1.224.116.273 Rp 1.098.173.333 Rp 2.322.289.606

3. Aliran Kas Akhir (Terminal Cash Flow)

Terminal Cash Flow merupakan aliran kas pada akhir umur ekonomis proyek, biasanya berasal dari modal kerja dan penjualan aktiva tetap atau nilai sisa aktiva tetap yang sudah habis umur ekonomisnya. Jumlah Terminal Cash Flow dapat dihitung berdasarkan rumus:

Dalam rencana bisnis ini, TCF tidak ada karena semua aktiva tetap usianya tidak lebih dari sepuluh tahun dan tidak ada nilai sisa. Dengan demikian aliran kas akhir dianggap tidak ada.

Tabel 4.35 Proyeksi Terminal Cash Flow

Tahun ICF OCF

2012 (Rp15.049.968.000) Rp 3.041.078.400 2013 Rp 2.937.627.248 2014 Rp 3.180.025.575 2015 Rp 3.250.341.436 2016 Rp 3.183.432.688 2017 Rp 3.103.699.198 2018 Rp 2.938.024.624 2019 Rp 2.753.555.392 2020 Rp 2.548.831.927 2021 Rp 2.322.289.606

4.9.5.5 Metode Penilaian Investasi Pesimis

Pada Penilaian imvestasi ini akan dinilai menggunakan Payback Period, Net Present Value, Internal Rate of Return, dan Profitability Index. Berikut ini perincian penilaian investasi tersebut:

1. Payback Period (PP)

Untuk mengetahui atau mengukur seberapa cepat rencana investasi usaha restoran bisa kembali, maka dasar yang dipergunakan adalah aliran kas. Perhitungan payback period dalam rencana usaha ini adalah sebagai berikut:

Initial Investment Rp15.049.968.000 Tahun pertama Rp3.041.078.400 Rp12.008.889.600 Tahun kedua Rp2.937.627.248 Rp9.071.262.352 Tahun ketiga Rp3.180.025.575 Rp5.891.236.777 Tahun keempat Rp3.250.341.436 Rp2.640.895.341 Tahun kelima Rp 3.183.432.688 Rp (542.537.347) = 9,9548968660 bulan = 9 bulan 28 hari

Kesimpulan dari perhitungan ini adalah bahwa modal investasi pada rencana usaha restoran akan kembali pada tahun ke 4, bulan ke 9 dan 28 hari.

2. Net Present Value (NPV)

Metode ini menghitung selisih antara modal investasi sekarang dengan nilai sekarang penerimaan-penerimaan kas bersih (operasional maupun Terminal Cash Flow) dimasa yang akan datang. Dengan menggunakan perhitungan di Microsoft Excel, NPV pada rencana pembukaan cabang baru restoran Abuba