commit to user

21BAB III

ANALISIS DATA DAN PEMBAHASAN

A. Gambaran Umum Perusahaan

1. Sejarah Singkat Perusahaan

PT Persada Mulia Anugrah yang berada Jl. Puri Gentan Asri 2 No. 11 Gentan, Baki, Sukoharjo. No. Telepon / Fax : 0271-7905753 / 0271-7650803 tepatnya di daerah Perumahan sebelah barat Gentan, didirikan pada tanggal 2 Juni 2014 yang telah disahkan oleh Menteri Kehakiman Republik Indonesia (Company Profile PT Persada Mulia Anugrah, 2014).

PT Persada Mulia Anugrah adalah perusahaan atau badan usaha bergerak dibidang kesehatan sebagai distributor peralatan kesehatan dengan fokus pada alat-alat laboratorium dan reagensia. Semenjak didirikan, perusahaan ini telah berkembang dengan pesat, walaupun ditegah persaingan yang semakin lama semakin ketat namun Perusahaan ini tetap bisa eksis. Dalam menjalankan usahanya PT Persada Mulia Anugrah lebih menekankan pada pelayanan untuk kepentingan masyarakat banyak, sesuai dengan visi dan misi yang diemban yaitu ingin menjadi perusahaan kelas dunia dalam pengadaan alat laboratorium kesehatan untuk meningkatkan kesehatan bangsa Indonesia dengan memberikan pelayanan seutuhnya melalui pengadaan alat-alat yang bermutu tinggi.

Dalam rangka mewujudkan visi dan misi perusahaan, PT Persada Mulia Anugrah berusaha agar dapat menjangkau pasar sampai ke kota-kota besar di Indonesia. Hal ini bertujuan untuk dapat memeratakan

commit to user

pendistribusian alat-alat laboratorium kesehatan tersebut sampai kepelosok sehingga kebutuhan masyarakat dapat terpenuhi.

2. Visi dan Misi

Adapun Visi dan Misi PT Persada Mulia Anugrah adalah:

a. Visi; Menjadi perusahaan kelas dunia dalam menyalurkan peralatan medis

khususnya peralatan laboratorium dan alat-alat diagnosa klinik.

b. Misi; Membantu meningkatkan kualitas kesehatan bangsa Indonesia,

dengan memberikan pelayanan seutuhnya agar dapat memuaskan pelanggan, rekanan melalui pengadaan alat-alat laboratorium kesehatan yang bermutu tinggi.

3. Struktur Organisasi

Struktur organisasi perusahaan memberikan gambaran yang jelas tentang penyusunan personil perusahaan yang berkaitan dengan tugas dan tanggungjawab sesuai posisi masing-masing. Adapun struktur organisasi yang ada di PT Persada Mulia Anugrah sebagaimana tampak pada gambar berikut:

Gambar 3.1.

Struktur Organisasi PT Persada Mulia Anugrah (Company Profile PT Persada Mulia Anugrah, 2014)

Direktur Utama

Manajer

Administrasi Marketing Keuangan

commit to user

Keterangan :a. Direktur Utama

Direktur utama menjadi pimpinan perusahaan mempunyai tugas dan wewenang sebagai berikut :

1) Memimpin jalannya operasional perusahaan 2) Membuat kebijakan bagi perusahaan

3) Memelihara dan mengkoordinir seluruh kegiatan dalam perusahaan 4) Mengadakan pengawasan terhadap segala bentuk

penyimpangan-penyimpangan yang terjadi dan membutuhkan penanganan segera. (Company Profile PT Persada Mulia Anugrah, 2014)

b. Manajer

Manajer merupakan wakil pimpinan biasanya manajer akan mewakili pimpinan jika pimpinan tidak ada. Tugas dan tanggungjawab manajer adalah :

1) Membantu Direktur utama dalam memimpin dan menjalankan perusahaan.

2) Membantu melaksanakan fungsi manajemen tertinggi yang meliputi perencanaan pembuatan keputusan, pengarahan, pengkoordinasian, pengontrolan dan penunjang penyempurnaan penunjang segenap aktivitas.

3) Mengatur dan menjaga serta mengadakan penelitian urusan pergudangan ataupun semua surat-surat yang ada hubungan dengan transaksi-transaksi yang dilakukan perusahaan.

commit to user

c. AdministrasiAdministrasi mempunyai tugas sebagai berikut :

1) Melakukan pencatatan urusan perusahaan ke dalam suatu pembukuan. 2) Menerima tamu dan melayani surat menyurat yang berhubungan

dengan perusahaan, baik dari dalam kota maupun dari luar kota. 3) Mengatur dan menyimpan arsip-arsip perusahaan baik dalam masalah

perdagangan maupun dalam urusan dengan legalitas dari pemerintah. (Company Profile PT Persada Mulia Anugrah, 2014)

d. Marketing

Marketing atau bagian pemasaran mempunyai tugas dan wewenang sebagai berikut:

1) Mencari informasi yang berhubungan dengan keadaan pasar 2) Menjalin kerjasama yang baik dengan perantara

3) Membantu pimpinan perusahaan dalam menciptakan target pemasaran dan

4) kebijaksanaan dalam ekspansi perusahaan (Company Profile PT Persada Mulia Anugrah, 2014) e. Keuangan

Bagian keuangan mempunyai tugas dan wewenang sebagai berikut: 1) Membuat kebijaksanaan yang berhubungan dengan keuangan. 2) Penyusunan anggaran belanja dan pendapatan perusahaan 3) Melaksanakan pengawasan di bidang keuangan

4) Membuat laporan keuangan perusahaan

commit to user

f. Tenaga PenjualanTenaga penjualan/personal selling merupakan tenaga pemasaran yang bertugas untuk melakukan penjualan barang ke konsumen baik itu secara langsung maupun tidak langsung.

(Company Profile PT Persada Mulia Anugrah, 2014)

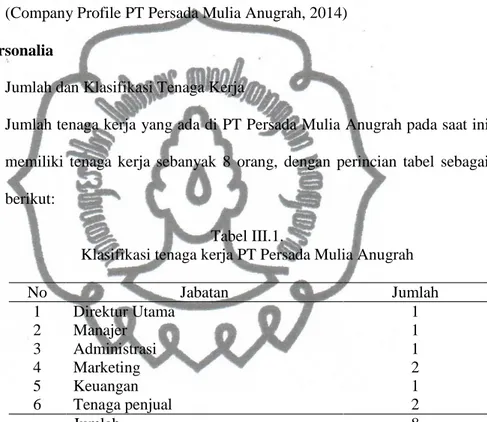

4. Personalia

a. Jumlah dan Klasifikasi Tenaga Kerja

Jumlah tenaga kerja yang ada di PT Persada Mulia Anugrah pada saat ini memiliki tenaga kerja sebanyak 8 orang, dengan perincian tabel sebagai berikut:

Tabel III.1.

Klasifikasi tenaga kerja PT Persada Mulia Anugrah

No Jabatan Jumlah 1 Direktur Utama 1 2 Manajer 1 3 Administrasi 1 4 Marketing 2 5 Keuangan 1 6 Tenaga penjual 2 Jumlah 8

Sumber : Wawancara dengan Administrasi PT Persada Mulia Anugrah b. Hari kerja dan jam kerja

Hari kerja dan jam kerja Perusahaan PT Persada Mulia Anugrah dalam menentukan hari kerjanya yaitu 6 (enam) hari dalam seminggu. Jam kerja Senin Sabtu: mulai pukul 08.00 16.00. Hari minggu dan tanggal merah libur. (Wawancara dengan Administrasi PT Persada Mulia Anugrah)

commit to user

c. Sistem Upah dan gajiSistem pengupahan yang diterapkan oleh perusahaan PT Persada Mulia Anugrah adalah sistem gaji bulanan. Upah karyawan adalah gaji pokok, komisi penjualan, uang transport, dengan uraian :

1) Gaji pokok untuk semua karyawan

2) Komisi penjualan untuk bagian marketing dan tenaga penjualan 3) Uang transport untuk bagian marketing dan tenaga penjualan (Wawancara dengan Administrasi PT Persada Mulia Anugrah)

5. Pemasaran

a. Penjualan

PT Persada Mulia Anugrah menjual produk alat-alat kesehatan, dan laboratorium. Penjualan dilakukan dengan cara menjual dan menemui langsung para konsumen untuk melakukan penawaran produk. Setelah produk terjual PT Persada Mulia Anugrah menerapkan sistem pembayaran dilakukan dengan cara tempo dan tunai.

b. Daerah pemasaran

Sasaran dari penjualan alat kesehatan dan laboratorium adalah untuk klinik, rumah sakit, rumah bersalin, praktek dokter, apotik dan toko obat. Daerah pemasaran PT Persada Mulia Anugrah tidak terbatas di Solo akan tetapi juga di luar Solo. Daerah pemasaran PT Persada Mulia Anugrah meliputi 6 kabupaten/kota di Kota Surakarta, Kabupaten Boyolali, Kabupaten Sukoharjo, Kabupaten Wonogiri, Kabupaten Sragen dan Klaten. (Wawancara dengan Bagian Penjualan PT Persada Mulia Anugrah)

commit to user

B. Penjualan Kredit pada PT Persada Mulia Anugrah Sukoharjo

1. Standar Operasional Prosedur PT Persada Mulia Anugrah Sukoharjo a. Prosedur order penjualan

1) Bagian penjualan menerima order dari pelanggan melalui telepon, fax ataupun pelanggan langsung mendatangi kantor perusahaan.

2) Jika pelanggan masih baru maka tidak diberikan penjualan kredit akan tetapi penjualan tunai, sedangkan bila pelanggan lama atau tetap, bagian penjualan memeriksa saldo piutang pelanggan yang bersangkutan untuk mengetahui status kreditnya. Jika pelanggan masih memilki piutang yang belum dibayar maka pelanggan belum bisa mendapat kredit lagi, jika pelanggan sudah tidak memilki utang kepada perusahaan maka pelanggan berhak mendapat kredit. Akan tetapi persetujuan kredit juga dapat diberikan kepada pelanggan yang masih memiliki utang dengan persyaratan bahwa pelanggan termasuk dalam tingkatan pelanggan yang sangat baik dalam pelunasan utang karena tidak pernah melebihi jatuh tempo dalam melunasi utangnya. 3) Jika order telah disetujui maka bagian penjualan membuat memo

sebanyak dua lembar. Lembar ke-1 diberikan ke bagian gudang dan lembar yang ke-2 diarsip oleh bagian penjualan menurut tanggal.

b. Prosedur penyiapan barang

1) Bagian gudang membuat surat pengeluaran barang setelah menerima memo dari bagian penjualan. Surat pengeluaran barang dibuat sebanyak dua lembar. Lembar ke-1 diserahkan ke bagian penjualan.

commit to user

Lembar ke-2 diserahkan ke bagian akuntansi yang nantinya akan dijadikan sebagai dasar pencatatan. Bagian gudang akan melakukan pengeluaran barang hanya berdasarkan memo yang telah diotorisasi oleh bagian penjualan.

2) Memo diarsip oleh bagian gudang menurut tanggal.

3) Bagian penjualan menerima surat pengeluaran barang dari bagian gudang.

4) Bagian penjualan membuat faktur sebanyak tiga lembar.

Lembar ke-1 berwarna putih disimpan oleh bagian penjualan untuk membuat kartu piutang dan untuk membuat daftar piutang yang ditagih yang kemudian akan dikembalikan ke pelanggan saat pelunasan piutang. Lembar ke-2 berwarna kuning diserahkan ke bagian pengiriman yang nantinya akan diserahkan ke pelanggan bersama dengan barang yang dikirim dan diminta kembali saat pelunasan piutang. Lembar ke-3 berwarna merah muda diserahkan ke bagian akuntansi sebagai dasar pencatatan ke dalam jurnal.

5) Bagian penjualan mengarsip surat pengeluaran barang menurut tanggal.

c. Prosedur pengiriman barang

1) Bagian pengiriman menerima FPK lembar ke-2 dari bagian penjualan. 2) Bagian pengiriman mengirimkan barang kepada pelanggan beserta

FPK lembar ke-2 yang nantinya akan ditukar dengan FPK lembar ke-1 saat pelunasan.

commit to user

d. Prosedur pencatatan piutang

a) Bagian akuntansi membandingkan antara surat pengeluaran barang yang diterima dari bagian gudang dan faktur penjualan yang diterima dari bagian penjualan.

b) Jika telah sama maka bagian akuntansi mencatat transaksi tersebut ke dalam jurnal umum berdasarkan faktur penjualan kredit lembar ke-3. c) Surat pengeluaran barang diarsip menurut tanggal dan faktur diarsip

menurut nomor.

e. Prosedur penagihan

a) Bagian pengiriman menerima faktur lembar ke-1 dari bagian penjualan.

b) Jika pelanggan melunasi piutang, maka FPK lembar ke-1 dibubuhi tanda lunas oleh bagian pengiriman sebagai bukti bahwa piutang telah dibayar oleh pelanggan.

c) FPK lembar ke-1 yang telah dibubuhi tanda lunas diserahkan ke pelanggan.

d) FPK lembar ke-2 yang dibawa oleh pelanggan kemudian diserahkan kepada bagian pengiriman.

e) Bagian pengiriman menyerahkan FPK lembar ke-2 ke bagian kasir beserta dengan uang pelunasan piutang untuk membuktikan bahwa piutang telah dibayar oleh pelanggan.

f) Bagian kasir melakukan konfirmasi ke bagian akuntansi bahwa piutang telah dilunasi oleh pelanggan.

commit to user

2. Pelaksanaan Prosedur Penjualan Kredit pada PT Persada Mulia Anugrah Sukoharjo

a. Prosedur order penjualan

Bagian penjualan menerima order dari pelanggan atau customer melalui telepon, email, ataupun pelanggan langsung mendatangi kantor perusahaan. Kemudian, bagian penjualan memeriksa pelanggan, jika

pelanggan baru, maka penjualan kredit dibatasi, yaitu sebesar Rp. 1.000.000 (satu juta rupiah), dan apabila pelanggan tetap atau lama,

maka bagian penjualan langsung menerima order dari pelanggan tersebut dan kemudian memeriksa riwayat kredit dari pelanggan tersebut. Selanjutnya, bagian penjualan menyetujui order dan membuat memo sebanyak dua lembar, lembar ke-1 diberikan ke bagian gudang dan lembar yang ke-2 diarsip oleh bagian penjualan menurut tanggal.

b. Prosedur penyiapan barang

Setelah menerima memo dari bagian penjualan yang telah diotorisasi, bagian gudang membuat surat pengeluaran barang sebanyak dua lembar. Lembar ke-1 diserahkan ke bagian penjualan. Lembar ke-2 diserahkan ke bagian akuntansi, selanjutnya bagian gudang mengeluarkan barang sesuai order penjualan. Kemudian memo diarsip oleh bagian gudang menurut tanggal. Setelah bagian gudang mengeluarkan barang, bagian penjualan membuat faktur sebanyak tiga lembar. Selanjutnya bagian penjualan mengarsip surat pengeluaran barang menurut tanggal.

commit to user

c. Prosedur pengiriman barang

Bagian gudang yang sekaligus merangkap bagian pengiriman

mengirimkan barang kepada pelanggan beserta FPK lembar ke-2..

d. Prosedur pencatatan piutang

Bagian akuntansi mencatat transaksi penjualan kredit ke dalam jurnal umum berdasarkan FPK lembar ke-3 dan mengarsip surat pengeluaran barang menurut tanggal dan mengarsip faktur menurut nomor.

e. Prosedur penagihan

Bagian penjualan memberikan FPK lembar ke-1 ke bagian pengiriman, kemudian memberikan tagihan kepada pelanggan, jika pelanggan melunasi piutang, maka FPK lembar ke-1 dibubuhi tanda lunas oleh bagian pengiriman dan diserahkan ke pelanggan. Kemudian bagian pengiriman meminta FPK lembar ke-2 dari pelanggan. selanjutnya bagian pengiriman menyerahkan FPK lembar ke-2 ke bagian kasir beserta uang pelunasan, seterusnya bagian kasir melakukan konfirmasi ke bagian akuntansi bahwa piutang telah dilunasi oleh pelanggan.

commit to user

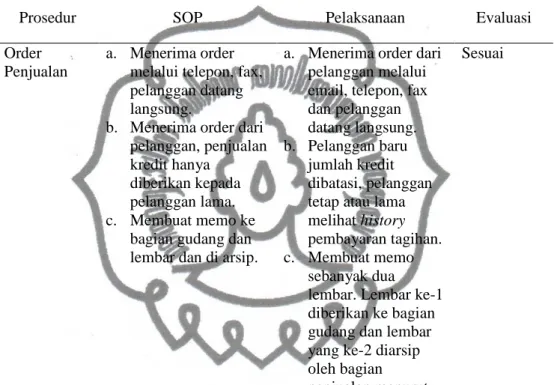

3. Evaluasi Prosedur Penjualan Kredit PT Persada Mulia Anugrah Sukoharjo

Tabel III.2

Hasil Evaluasi Prosedur Order Penjualan PT Persada Mulia Anugrah Sukoharjo

Prosedur SOP Pelaksanaan Evaluasi

Order Penjualan

a. Menerima order melalui telepon, fax, pelanggan datang langsung.

b. Menerima order dari pelanggan, penjualan kredit hanya

diberikan kepada pelanggan lama. c. Membuat memo ke

bagian gudang dan lembar dan di arsip.

a. Menerima order dari pelanggan melalui email, telepon, fax dan pelanggan datang langsung. b. Pelanggan baru

jumlah kredit dibatasi, pelanggan tetap atau lama melihat history pembayaran tagihan. c. Membuat memo

sebanyak dua lembar. Lembar ke-1 diberikan ke bagian gudang dan lembar yang ke-2 diarsip oleh bagian penjualan menurut tanggal.

Sesuai

Berdasarkan Tabel III.2 pelaksanaan bagian order penjualan sudah sesuai dengan standar operasional prosedur PT Persada Mulia Anugrah Sukoharjo, hal ini terlihat dalam penerimaan order dari pelanggan baru tetap dilayani secara kredit akan tetapi dibatasi jumlahnya, sedangkan pada penerimaan order, PT Persada Mulia Anugrah kini dapat menerima order melalui email karena mengikuti perkembangan komunikasi.

commit to user

Tabel III.3Hasil Evaluasi Prosedur Penyiapan Barang PT Persada Mulia Anugrah Sukoharjo

Prosedur SOP Pelaksanaan Evaluasi

Penyiapan Barang a. Bagian gudang membuat surat pengeluaran barang b. Membuat surat pengeluaran barang. c. Mengeluarkan barang berdasarkan memo.

d. Memo diarsip oleh bagian gudang. e. Bagian penjualan

menerima surat pengeluaran barang dari bagian gudang. f. Bagian penjualan membuat faktur. g. Bagian penjualan mengarsip surat pengeluaran barang. a. Bagian gudang membuat surat pengeluaran barang setelah menerima memo dari bagian penjualan. b. Surat pengeluaran barang dibuat sebanyak dua lembar. c. Bagian gudang melakukan pengeluaran barang berdasarkan memo yang telah diotorisasi oleh bagian

penjualan.

d. Memo diarsip oleh bagian gudang menurut tanggal. e. Bagian penjualan

menerima surat pengeluaran barang dari bagian gudang. f. Bagian penjualan membuat faktur sebanyak tiga lembar. g. Bagian penjualan mengarsip surat pengeluaran barang menurut tanggal. Sesuai

Berdasarkan Tabel III.3 dapat diketahui bahwa pelaksanaan order penyiapan barang sudah sesuai dengan standar operasional prosedur PT Persada Mulia Anugrah Sukoharjo.

commit to user

Tabel III.4Hasil Evaluasi Prosedur Pengiriman Barang PT Persada Mulia Anugrah Sukoharjo

Prosedur SOP Pelaksanaan Evaluasi

Pengiriman barang a. Bagian pengiriman menerima faktur penjualan kredit. b. Bagian pengiriman mengirimkan barang dan faktur kepada pelanggan

a. Bagian gudang merangkap bagian pengiriman, menerima FPK lembar ke-2 dari bagian penjualan. b. Kemudian, mengirimkan barang kepada pelanggan beserta FPK lembar ke-2 Sesuai

Berdasarkan Tabel III.4 evaluasi prosedur pengiriman barang sesuai dengan SOP, akan tetapi secara teknisnya bagian gudang merangkap sebagai bagian pengiriman, namun pelaksanaan pengiriman barang sudah sesuai dengan standar operasional prosedur PT Persada Mulia Anugrah Sukoharjo.

commit to user

Tabel III.5Hasil Evaluasi Prosedur Pencatatan Piutang PT Persada Mulia Anugrah Sukoharjo

Prosedur SOP Pelaksanaan Evaluasi

Pencatatan piutang

a. Mencocokan surat pengeluaran barang dan faktur penjualan. Jika sama maka bagian akuntansi mencatat transaksi tersebut ke dalam jurnal umum b. Surat pengeluaran barang diarsip menurut tanggal dan faktur diarsip menurut nomor. a. Mencatat transaksi tersebut ke dalam jurnal umum berdasarkan faktur penjualan kredit. b. Surat pengeluaran barang diarsip menurut tanggal dan faktur diarsip menurut nomor.

Tidak sesuai

Berdasarkan Tabel III.5 Prosedur pencatatan piutang tidak sesuai dengan standar operasional prosedur PT Persada Mulia Anugrah Sukoharjo, karena bagian akuntansi tidak mencocokan surat pengeluaran barang dari bagian gudang dan faktur penjualan dari bagian penjualan terlebih dahulu, jika sama maka transaksi tersebut dicatat ke jurnal umum akan tetapi pelaksanaannya bagian akuntansi tidak me-match-kan antara surat pengeluaran dan faktur penjualan.

commit to user

Tabel III.6Hasil Evaluasi Prosedur Penagihan PT Persada Mulia Anugrah Sukoharjo

Prosedur SOP Pelaksanaan Evaluasi

Penagihan a. Bagian pengiriman menerima faktur penjualan.

b. Faktur diberi tanda setelah dilunasi. c. Menyerahkan faktur

lembar pertama pada pelanggan.

d. Faktur lembar ke-2 kemudian diserahkan kepada bagian pengiriman. e. Bagian pengiriman

menyerahkan faktur dan uang pelunasan kepada kasir f. Bagian kasir melakukan konfirmasi ke bagian akuntansi atas pelunasan penjualan. a. Bagian pengiriman menerima faktur dari bagian penjualan. b. Jika pelanggan

melunasi piutang, maka faktur dibubuhi tanda lunas.

c. Kemudian faktur lembar ke-1 diserahkan ke pelanggan.

d. Faktur lembar ke-2 kemudian diserahkan kepada bagian pengiriman. e. Bagian pengiriman

menyerahkan faktur ke kasir beserta uang pelunasan. f. Bagian kasir

melakukan konfirmasi ke bagian akuntansi bahwa piutang telah dilunasi.

Sesuai

Berdasarkan Tabel III.6 evaluasi prosedur pelaksanaan penagihan sudah sesuai dengan standar operasional prosedur PT Persada Mulia Anugrah Sukoharjo, yang dimulai dari Bagian pengiriman menerima faktur dari bagian penjualan,jJika pelanggan melunasi piutang, maka faktur dibubuhi tanda lunas, kKemudian faktur lembar ke-1 diserahkan ke pelanggan, Faktur lembar ke-2 kemudian diserahkan kepada bagian pengiriman, bagian pengiriman menyerahkan faktur ke kasir beserta uang pelunasan, bagian kasir melakukan konfirmasi ke bagian akuntansi bahwa piutang telah dilunasi.

commit to user

Berdasarkan tabel evaluasi di atas dapat dilihat bahwa PT Persada Mulia Anugerah sudah melaksanakan prosedur penjualan secara sesuai dengan standar operasional yang ada. Hal ini terlihat pada semua prosedur penjualan kredit PT Persada Mulia Anugrah yang berjalan sesuai dengan fungsinya, pada bagian order penjualan kini juga dapat menerima order melalui email, dan sarana komunikasi lainnya mengingat perkembangan komunikasi yang ada, namum perlu di garis bawahi, pada prakteknya PT Persana Mulia Anugrah memiliki sedikit kelemahan di bagian akuntansinya yang tidak mencocokkan surat pengeluaran barang dengan faktur penjualan ketika mencatat transaksi kedalam jurnal.