7

Universitas Kristen Petra

2.1. Tinjauan Tentang Sistem Informasi Akuntansi

2.1.1. Pengertian Data dan Informasi

Data dan informasi sebenarnya adalah dua hal yang berbeda tetapi banyak masyarakat yang menganggapnya sama. Pengertian data dan informasi adalah: “Data refers to any and all of the facts that are collected, stored, and processed

by an accounting information sistem. Information is organized, meaningful, and useful data. Data are processed into information so that decision makers can make better decision“ “(Romney dan Steinbart, 2006, p.4)”.

Data merupakan semua bentuk mentah yang dikumpulkan, disimpan, dan diproses. Sedangkan informasi merupakan data yang telah diproses dan diolah sehingga menjadi output yang berguna. Informasi dapat berupa dokumen, laporan, atau jawaban suatu pertanyaan. Dokumen merupakan catatan transaksi atau data perusahaan. Sedangkan laporan merupakan informasi yang digunakan untuk membantu pengambilan keputusan yang lebih baik.

Informasi merupakan hal yang penting bagi setiap badan usaha yang dapat membantu kegiatan operasional dan membantu pengambilan keputusan. Informasi sangat dibutuhkan oleh pihak internal maupun pihak eksternal, pihak internal seperti manajer perusahaan yang memerlukan informasi keuangan untuk mengetahui, mengawasi dan mengambil keputusan untuk menjalankan perusahaan. Pihak eksternal seperti kreditur, calon investor, pemerintah dan lain sebagainya yang memerlukan informasi untuk membantu kepentingan mereka masing-masing. Menurut Romney karakteristik informasi yang berguna meliputi enam hal yaitu:

1. Relevant

Informasi adalah relevant bila dapat mengurangi ketidakpastian, meningkatkan kemampuan para pengambil keputusan dalam membuat prediksi atau memastikan, membenarkan perkiraan mereka.

2. Reliable

Informasi adalah reliable bila bebas dari kesalahan atau bias dan secara tepat menampilkan kejadian atau aktivitas organisasi.

Universitas Kristen Petra

3. Complete

Informasi adalah complete bila dapat mencakup aspek-aspek penting dari kejadian atau aktivitas yang diukurnya

4. Timely

Informasi adalah timely bila dapat menyediakan tepat waktu bagi para pembuat keputusan untuk menggunakannya dalam membuat keputusan

5. Understandable

Informasi ditampilkan dengan format yang dapat dibaca dan dimengerti oleh pemakai.

6. Verifiable

Informasi adalah verifiable bila dua orang yang berpengetahuan masing-masing menghasilkan informasi yang sama.

2.1.2. Sistem Informasi Akuntansi

Sistem adalah kumpulan yang terdiri dari dua atau lebih komponen yang saling berinteraksi atau sekelompok elemen yang berinteraksi satu dengan yang lainnya guna mencapai tujuan tertentu yang ingin dicapai. Sistem biasanya terdiri dari subsistem yang lebih kecil, masing-masing melakukan fungsi khusus yang penting dan mendukung sistem yang lebih besar dimana ia menjadi bagiannya. “(Romney dan Steinbart, 2006, p.4)”.

Akuntansi adalah proses yang terdiri dari 3 aktivitas: identifikasi, pencatatan dan pengkomunikasian kejadian-kejadian ekonomi sebuah organisasi (bisnis atau nonbisnis) kepada pemakai informasi yang berkepentingan “(Weygandt et. Al., 2008, p.4)”.

Menurut Romney sistem informasi akuntansi didefinisikan “An

Accounting Information Sistem (AIS) is a sistem that collects, records, stores, and processes data to produce information for decision makers” “(Romney dan

Steinbart, 2006, p.6)”.

Berdasarkan definisi di atas dapat diartikan sistem informasi akuntansi adalah sistem yang mengumpulkan, mencatat, menyimpan dan memproses data untuk menghasilkan informasi yang berguna bagi pengambilan keputusan. Sistem informasi akuntansi terdiri dari 5 aktivitas subsistem atau siklus yaitu siklus

Universitas Kristen Petra pendapatan, siklus pengeluaran, siklus produksi, siklus sumber daya manusia, siklus arus kas.

2.1.3. Tujuan dan Manfaat Sistem Informasi Akuntansi

Sistem informasi akuntansi merupakan suatu sistem yang terdiri dari orang-orang, prosedur juga teknologi informasi yang saling berhubungan untuk mencapai tujuan usaha. Tujuan dan manfaat sistem informasi akuntansi adalah sebagai berikut “(Romney dan Steinbart, 2006, p.7)”.

1. Mengumpulkan dan menyimpan data atas aktivitas dan transaksi sehingga organisasi dapat melihat kembali aktivitas yang telah terjadi pada masa lalu.

2. Pemrosesan data menjadi informasi berguna di dalam pembuatan keputusan sehingga memungkinkan manajemen untuk merencanakan dan mengontrol aktivitas.

3. Menyediakan pengendalian yang memadai untuk melindungi aset perusahaan, termasuk data. Pengendalian ini untuk memastikan bahwa data tersedia pada saat dibutuhkan dan data tersebut akurat serta dapat dipercaya.

Sistem informasi akuntansi mempunyai peran penting dalam suatu kegiatan bisnis. Sistem ini merupakan suatu sistem yang didalamnya terbagi lagi menjadi beberapa subsistem-subsistem yang saling berhubungan antara satu dengan yang lainnya. Masing-masing subsistem dalam sistem informasi mempunyai tugas dan peran masing-masing, sehingga kesalahan yang terjadi dalam satu subsistem akan mempengaruhi kerja sistem yang lain dan keberhasilan suatu subsistem akan mendukung kemajuan subsistem lainnya. Fungsi dasar sistem informasi akuntansi adalah untuk mengumpulkan dan memproses data perusahaan, mengubah data menjadi informasi yang berguna untuk pembuatan keputusan sehingga dapat memastikan availability, reliability dan accuracy dari suatu informasi guna memastikan data aktivitas bisnis “(Romney dan Steinbart, 2006, p.8)”.

Perbedaan utama antara sistem informasi manual dengan sistem informasi berbasis komputer terletak pada bagaimana sistem tersebut dioperasikan. Pada

Universitas Kristen Petra sistem informasi manual segala pekerjaan yang ada dikerjakan dengan tenaga manusia, dari memasukkan dan memproses data serta menghasilkan output. Sedangkan pada sistem informasi berbasis komputer segala operasi yang ada dalam sistem ini dikerjakan oleh komputer “(Romney dan Steinbart, 2006, p.9)”.

2.2. Sistem Informasi Akuntansi atas Siklus Pengeluaran

Sistem informasi akuntansi atas siklus pengeluaran sangatlah penting dalam suatu perusahaan. Dengan adanya sistem informasi akuntansi atas siklus pengeluaran maka perusahaan dapat melakukan sistem pengendalian sehingga memungkinkan dilakukannya pengawasan pada arus pengeluaran yang dapat mengakibatkan pengeluaran perusahaan menjadi lebih terkendali.

Definisi siklus pengeluaran “(Bodnar, 2004, p.7)” adalah “Expenditure

cycle is a recurring set of business activities and related data processing operations assosiated with the purchase of payment for goods and services”.

Artinya, siklus pengeluaran adalah suatu kumpulan aktivitas bisnis yang diulang dan berhubungan dengan data proses operasional dari pembelian barang sampai dengan pembayaran barang dan jasa.

Dalam siklus pengeluaran, hubungan utama perihal pertukaran informasi dengan pihak eksternal adalah dengan para supplier, sedangkan secara internal, siklus pengeluaran menerima pemberitahuan dari siklus pendapatan dan siklus produksi tentang kebutuhan untuk membeli bahan baku, yang kemudian memberikan pemberitahuan kepada siklus produksi apabila bahan baku telah diterima.

Tujuan dari siklus pengeluaran adalah sebagai berikut (Anita, 2000):

- Membeli barang dari vendor yang dapat dipercaya.

- Membeli barang yang berkualitas tinggi, atau setidaknya sesuai dengan

keinginan.

- Memperoleh barang dengan harga yang layak.

- Barang yang dibeli memang dikehendaki dan sesuai dengan tujuan

perusahaan.

- Barang yang diterima hanya yang benar-benar dipesan, dan menerima

Universitas Kristen Petra

- Adanya persediaan sumber daya yang baik.

- Mengawasi barang yang telah diterima agar tidak hilang, dicuri atau

rusak.

- Membayar barang yang telah diterima dengan tepat waktu.

Ada 5 aktivitas dasar dalam Expenditure Cycle “(Romney dan Steinbart, 2006, p. 425-432)”, yaitu:

a. Permintaan pembelian atas barang yang dibutuhkan (Purchase

Requisition).

Keputusan utama dalam proses ini adalah mengidentifikasi barang apa saja yang akan dibeli, kapan pembelian dilakukan dan berapa banyak barang yang akan dibeli. Aktivitas ini secara normal dilakukan oleh Bagian Inventory Control dengan membuat Purchase

Requisition. Dokumen ini mengidentifikasikan nama orang yang

bertanggung jawab dalam melakukan permintaan barang, tanggal permintaan barang, lokasi atau deoartemen yang meminta barang, kode barang, nama barang, jumlah barang dan harga barang serta nama

vendor. Dokumen ini dibuat rangkap dua, dokumen asli disimpan oleh

Bagian Inventory Control untuk dokumentasi dan tembusan dari dokumen ini diberikan kepada Bagian Pembelian sebagai dasar untuk membuat Purchase Order.

b. Memesan barang yang akan dibeli (Purchase Order).

Menggunakan dokumen order pembelian yaitu dokumen yang berisi permintaan pembelian barang ke supplier dan pengiriman barang dengan harga tertentu. Prosedurnya adalah departemen pembelian barang mencari supplie dari beberapa supplier yang ada yang memiliki harga terendah, kualitas barang yang terbaik dan sistem pengiriman yang tepat waktu. Setelah departemen pembelian barang memperoleh

supplier yang diinginkan, departemen pembelian barang langsung

melakukan pemesanan dengan mengirim order pembelian. Hal ini juga merupakan pengendalian perusahaan agar barang yang dibeli sesuai

Universitas Kristen Petra dengan barang yang dipesan oleh departemen yang mengajukan dokumen Purchase Requisition.

c. Menerima dan menyimpan barang yang dibeli (Receiving Report). Menggunakan dokumen Receiving Report yaitu dokumen tentang pengakuan penerimaan barang termasuk tanggal penerimaan barang, data pengiriman (barang apa saja yang dikirim dan jumlah barangnya), data supplier (nama supplier) dan order pembelian Number. Prosedurnya adalah setelah barang sampai di gudang, bagian gudang barang langsung mencocokkan faktur dengan order pembelian untuk mengetahui apakah barang yang dikirim sesuai dengan barang yang dipesan perusahaan. Apabila kedua dokumen itu tidak cocok berarti ada sebagian barang yang dipesan berdasarkan order pembelian itu belum dikirim semua atau salah kirim. Sesudah itu bagian gudang barang membuat Receiving Report untuk mengakui pertambahan

inventory di gudang berdasarkan faktur (hanya barang-barang yang

terdapat di order pembelian yang boleh diakui sedangkan yang tidak sesuai langsung dikembalikan). Hal ini merupakan pengendalian perusahaan agar dapat mengetahui barang apa saja yang sudah diterima dan barang apa saja yang belum dikirim oleh supplier.

d. Menyetujui faktur dari supplier untuk pembayaran barang yang telah dibeli.

Menggunakan dokumen Voucher Package yaitu dokumen yang berisi tanggal sekarang, jumlah total harga barang yang diterima berdasarkan data-data dari dokumen sumber (faktur, order pembelian dan receiving report) dan tanggal pembayaran. Prosedurnya adalah bagian pengeluaran membandingkan Receiving Report dengan order pembelian untuk mengetahui apakah semua barang yang dipesan telah terkirim semua. Apabila sudah maka bagian pengeluaran membuat

Voucher Package untuk memastikan jumlah harga yang harus dibayar

ke supplier. Hal ini merupakan pengendalian perusahaan agar dapat melunasi barang yang telah diterima sesuai dengan kenyataannya. e. Melakukan pembayaran atas barang yang telah dibeli.

Universitas Kristen Petra Menggunakan dokumen pengeluaran kas yaitu dokumen yang berisi tanggal pembayaran, jumlah harga yang dibayar dan faktur

Number. Prosedurnya adalah pada saat jatuh tempo pembayaran, pihak supplier akan menagih perusahaan sesuai dengan dokumen Voucher Package. Hal ini merupakan pengendalian perusahaan agar dapat

mengetahui jumlah pengeluaran operasional perusahaan.

2.3. Dokumen dalam Siklus Pengeluaran

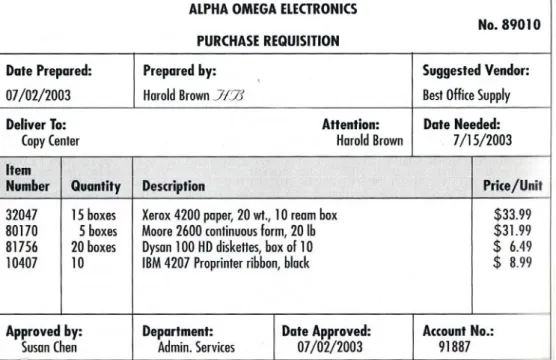

a. Purchase Requisition

Purchase Requisition adalah permintaan barang atau jasa oleh karyawan

yang berwenang “(Arens, 2005, p.575)”. Purchase Requisition dapat berupa dokumen ataupun formulir elektronik yang mengidentifikasikan apa yang diminta, tempat barang dikirimkan, tanggal dibutuhkan, nomor barang, deskripsi, jumlah dan harga dari setiap barang yang diminta dan bisa saja dilengkapi nama supplier-nya “(Romney dan Steinbart, 2006, p.413)”.

Gambar 2.1. Purchase Requisition

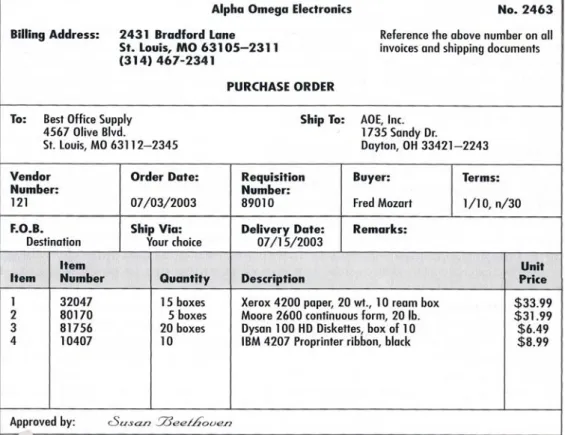

Universitas Kristen Petra b. Purchase Order

Purchase Order adalah dokumen atau formulir elektronik yang secara

formal meminta supplier untuk menjual dan mengirimkan produk yang diminta dengan harga yang telah disepakati. Purchase Order berisi nama

supplier, pesanan dan permintaan tanggal pengiriman, tempat

pengiriman dan metode pengiriman dan informasi mengenai barang yang dipesan “(Romney dan Steinbart, 2006, p.415)”. Purchase Order ini juga sering digunakan untuk menunjukkan hak untuk memperoleh barang dan jasa “(Arens, 2005, p.575)”.

Gambar 2.2. Purchase Order

(Sumber: Romney dan Steinbart, 2006, p.415)

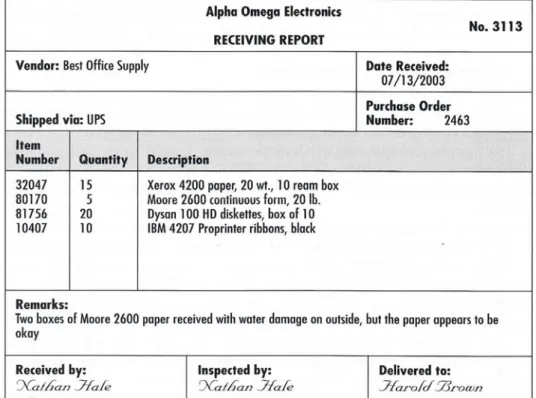

c. Receiving Report

Receiving Report adalah dokumen utama dalam subsistem

penerimaan dari siklus pengeluaran. Receiving Report berisi detail tentang pengirimannya termasuk tanggal penerimaan, cara pengiriman, supplier dan nomor Purchase Order. Selain itu juga

Universitas Kristen Petra berisi detail tentang penerimaannya yaitu nomor barang, deskripsi, jumlah barang. Receiving Report juga mencantumkan nama karyawan yang menerima dan memeriksa barang yang dan Steinbart dikirimkan “(Romney dan Steinbart, 2006, p.417)”.

Gambar 2.3. Receiving Report

(Sumber: Romney dan Steinbart, 2006, p.418)

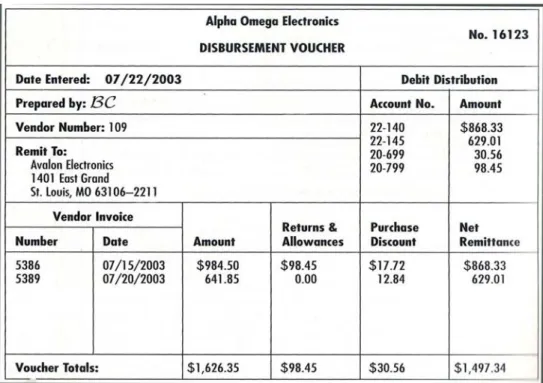

d. Disbursement Voucher

Disbursement Voucher mengidentifikasi supplier, daftar invoices

yang belum dilunasi, dan mengindikasikan jumlah yang harus dibayar setelah dikurangi seluruh discount dan pengembalian barang “(Romney dan Steinbart, 2004, p.427)”.

Universitas Kristen Petra Gambar 2.4. Disbursement Voucher

(Sumber: Romney dan Steinbart, 2006, p.428)

2.4. Teknik Dokumentasi dalam Sistem Informasi Akuntansi

2.4.1. Pemodelan Data (Data Modeling)

Data modeling, adalah: “sebuah teknik untuk mengatur dan

mendokumentasikan data sistem” “(Whitten, 2007, p.270)”. Data modeling yang digunakan dalam penulisan skripsi ini adalah: Entity Relationship Data Model. Elemen-elemen ERD model, yaitu “(Kroenke, 2006, p.611)”:

a. Entity, adalah suatu obyek yang dapat diidentifikasi dalam lingkungan kerja user, seperti INVENTORY dan CUSTOMER.

b. Attributes, adalah karakteristik dari suatu entity. Contoh entity:

CUSTOMER dan attributes: CustNumber, CustName, Address, City, State, Zip, PhoneNumber.

c. Identifiers. Entity memiliki banyak attributes, dan tiap entity harus memiliki sesuatu yang unik, maka diperlukan identifier untuk memberikan identitas atas sebuah attribute. Identifier disebut dengan

key. Ada banyak tipe key, antara lain:

Primary key, adalah attribute atau kombinasi dari attribute yang bersifat unik dari suatu entity . Unik berarti membuat record

Universitas Kristen Petra menjadi unik atau tanpa duplikasi. Contoh: CodeCust menjadi

primary key dari CUSTOMER entity.

Foreign key, adalah attribute dalam sebuah entity yang merupakan

primary key di entity asalnya. Contoh: VENDOR (NoVendor (PK),

NamaVendor, AlmtVendor), BARANG (KodeBrg (PK), NoVendor (FK) NamaBrg, HrgSat, JmlhBrg, LokasiBrg). Contoh tersebut memiliki pengertian bahwa NoVendor pada entity BARANG merupakan primary key di entity asalnya yaitu entity

VENDOR.

Secondary key, adalah identifier pengganti atau identifier lain selain

primary key. Contoh: AlamatCust dan KotaCust.

d. Relationship, adalah suatu hubungan antara entity yang satu dengan

entity

yang lainnya. Tipe relationship tergantung pada maximum cardinality yang menghubungkan setiap entity. Ada tiga tipe relationship, yaitu: Relationship one-to-one (1: 1) pada saat maximum cardinality

setiap entity adalah 1.

Relationship one-to-many (1:N) pada saat maximum cardinality dari suatu entity adalah 1 dan maximum cardinality dari entity lain adalah N.

Relationship many-to-many (N:M) pada saat maximum cardinality kedua entity adalah N.

e. Cardinality suatu relationship menyatakan berapakah kejadian dari satu

entity dapat dihubungkan dengan satu kejadian dari entity yang lainnya. Cardinality sering dinyatakan sebagai pasangan bilangan (X:Y). X

menyatakan minimum cardinality dan Y menyatakan maximum

cardinality relationship.

Minimum cardinality relationship menunjukkan jumlah baris yang paling sedikit dalam relationship. Minimum cardinality bisa 0 atau 1. Minimum cardinality 0 maksudnya setiap baris entity pada

Universitas Kristen Petra

relationship tidak perlu dihubungkan ke beberapa baris entity pada relationship lain. Minimum cardinality 1 menunjukkan bahwa

setiap baris dari entity tersebut harus dihubungkan dengan paling sedikit satu baris dari entity lain.

Maximum cardinality relationship menunjukkan jumlah baris terbanyak dalam relationship. Maximum cardinality bisa 1 atau N, simbol tersebut menunjukkan setiap baris dalam tabel dapat dihubungkan dengan beberapa baris pada tabel lain. Maximum

cardinality 1 menunjukkan bahwa satu baris dari entity dapat

dihubungkan ke paling banyak satu baris dari entity lain. Maximum

cardinality N menunjukkan bahwa satu baris dari entity dapat

dihubungkan dengan lebih dari satu baris dari entity lain.

2.4.2. Pemodelan Proses (Prosess Modeling) 2.4.2.1. Data Flow Diagram (DFD).

Pemodelan proses adalah “sebuah teknik mengorganisasi dan mendokumentasikan struktur dan aliran data melalui proses sistem dan atau logika, kebijakan, dan prosedur yang akan diimplementasikan oleh proses sistem” “(Whitten, 2007, p.317)”.

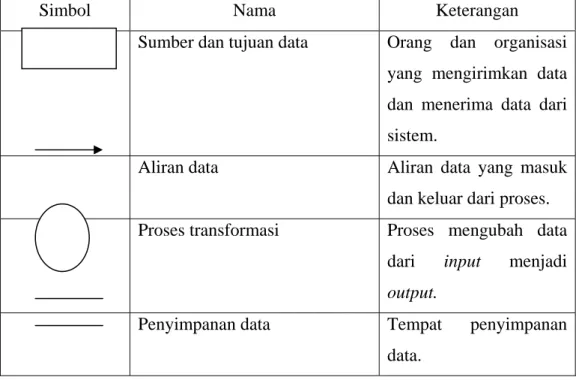

DFD menggambarkan aliran data dalam organisasi dan kinerja atau proses yang dihasilkan oleh sistem yang ada. DFD terdiri atas 4 elemen dasar, yang dilambangkan oleh simbol – simbol yang ada dalam gambar 2.5. “(Romney dan Steinbart, 2006, p.63)”

Universitas Kristen Petra Gambar 2.5. Data Flow Diagram

(Sumber: Romney dan Steinbart, 2006, p.158)

DFD dibagi secara berturut-turut ke dalam level yang lebih rendah, menjabarkan level sebelumnya secara lebih detail, karena pemahaman sistem dapat lebih mudah dalam bentuk model.

Dalam DFD terdapat proses dekomposisi, yaitu tindakan membagi-bagi sistem sampai menjadi komponen sistem terkecil. Level tertinggi dari DFD adalah

context diagram yang merupakan tampilan dari rangkuman level suatu sistem.

Level DFD yang lebih rendah dari context diagram biasanya disebut dengan Level 0. Level 0 berisi penjabaran dari context diagram sehingga dapat menyediakan gambaran sistem yang lebih lengkap daripada gambaran sistem yang tergambar dalam context diagram. Level DFD yang lebih rendah dari Level 0 adalah Level 1. Level 1 berisi penjabaran dari Level 0 sehingga dapat menyediakan gambaran sistem yang lebih mendetail lagi daripada gambaran sistem yang tergambar dalam Level 0. Apabila dirasa perlu maka Level 1 tersebut dapat dibagi menjadi level DFD yang lebih rendah lagi dan seterusnya. Tidak ada cara yang ideal untuk menggambar DFD, karena masalah yang berbeda menggunakan metode yang berbeda.

Simbol Nama Keterangan

Sumber dan tujuan data Orang dan organisasi yang mengirimkan data dan menerima data dari sistem.

Aliran data Aliran data yang masuk

dan keluar dari proses. Proses transformasi Proses mengubah data

dari input menjadi

output.

Penyimpanan data Tempat penyimpanan

Universitas Kristen Petra Pada beberapa referensi, file symbol disebut juga data store. Data store dapat diduplikasi untuk menghindari terjadinya tumpang tindih dalam penggambaran DFD “(Whitten et. Al., 2007, p.317)”.

2.4.2.2. Context Diagram

Context Diagram adalah level tertinggi dalam DFD. Context Diagram

merupakan rangkuman dari suatu sistem yang menjelaskan sistem pemrosesan data, dimana sumbernya adalah eksternal dan tujuannya adalah input dan output dari sistem.

Dalam penggambaran context diagram yang perlu diperhatikan adalah sebagai berikut:

1. Hanya menunjukkan aktivitas pemrosesan data utama.

2. Data input dan output dari setiap aktivitas (termasuk departemen dan tujuan dokumen).

3. Dalam context diagram tidak dijelaskan secara detail.

2.4.2.3. Data Flow Diagram (DFD) Level-0

DFD level-0 merupakan penjabaran yang lebih luas dan detail dari context

diagram. Setiap data flow pada context diagram diuraikan lebih terinci pada DFD

Level-0. Yang perlu diperhatikan dalam penggambaran Data Flow Diagram (DFD) adalah sebagai berikut:

1. Pada DFD Level-0 telah ditampilkan file-file yang berkaitan dengan sistem yang dihubungkan tanda panah menuju ke file, menunjukkan penulisan data. Tanda panah dua rah yaitu menunjukkan penulisan dan pembacaan data.

2. Data Flow yang berbeda tidak boleh memiliki nama yang sama. Jika penjelasan pada Data Flow Diagram Level-0 tidak dijabarkan context

diagram secara keseluruhan maka diperlukan data flow diagram level yang lebih

Universitas Kristen Petra

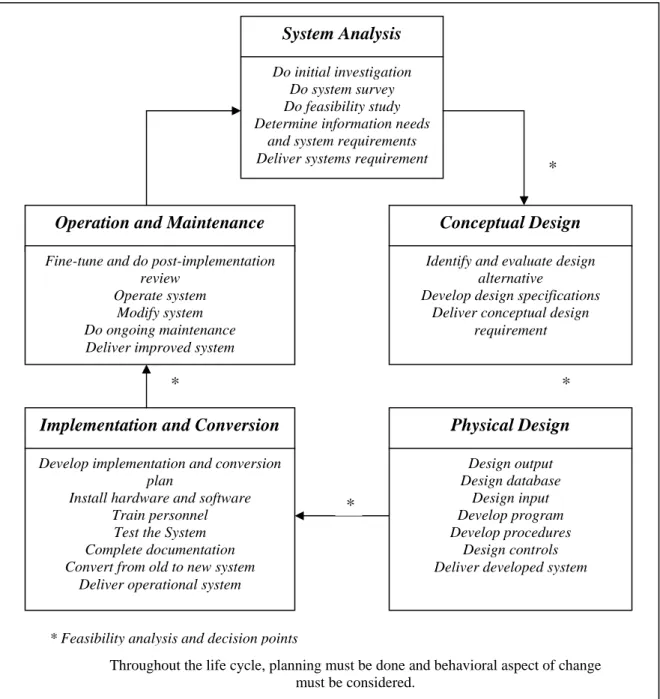

2.5. Siklus Perancangan Sistem

Untuk merancang suatu sistem baru sampai dengan mengoperasikan sistem tersebut, ada beberapa tahap yang dikenal sebagai Sistem Development Life

Cycle (SDLC). Sistem Development Life Cycle (SDLC). Dapat dilihat pada

Gambar 2.6.

(Sumber: Romney dan Steinbart, 2006, p.657). System Analysis

Do initial investigation Do system survey Do feasibility study Determine information needs

and system requirements Deliver systems requirement

Operation and Maintenance

Fine-tune and do post-implementation review

Operate system Modify system Do ongoing maintenance

Deliver improved system

Conceptual Design

Identify and evaluate design alternative

Develop design specifications Deliver conceptual design

requirement

Implementation and Conversion

Develop implementation and conversion plan

Install hardware and software Train personnel

Test the System Complete documentation Convert from old to new system

Deliver operational system

Physical Design Design output Design database Design input Develop program Develop procedures Design controls Deliver developed system

*

*

* *

* Feasibility analysis and decision points

Throughout the life cycle, planning must be done and behavioral aspect of change must be considered.

Universitas Kristen Petra SDLC terdiri dari lima tahap, yaitu: system analysis, conceptual design, physical

design, implementation and conversion, operation and maintenance. SDLC yang

akan dibahas oleh penulis hanya tiga tahap saja.

2.5.1. Tahap Analisa Sistem (Sistem Analysis)

Analisa sistem merupakan tahap pertama yang dilakukan dalam perancangan sistem. Tanpa adanya tahap ini maka seorang sistem analis tidak dapat menegetahui permasalahan sistem yang ada dan mengapa suatu sistem (baik evaluasi sistem yang sudah ada atau membuat sistem yang baru) tersebut diperlukan “(Romney dan Steinbart, 2000, p.669)”. Tahapan analisa sistem yang digunakan terdiri dari 4 aktivitas, yaitu: a. Investigasi awal, bertujuan untuk mendefinisikan permasalahan yang

sedang terjadi serta membangun komunikasi dengan pihak-pihak yang terlibat dalam sistem.

b. Survei sistem, bertujuan mempelajari sistem yang ada dalam rangka menunjang pemahaman terhadap aktivitas operasional suatu sistem, yaitu:

Mengevaluasi kebijakan dan prosedur.

Mengevaluasi penyebab terjadinya masalah yang dihadapi oleh sistem.

Mengumpulkan data yang dapat mendukung proses pengembangan sistem.

c. Identifikasi kebutuhan informasi.

Pemahaman terhadap kebutuhan informasi yang diperlukan dan pengambilan keputusan adalah berdasarkan pertimbangan berikut “(Bodnar (2004, p.609)”:

Jenis dan informasi yang menjadi dasar evaluasi dan pengambilan keputusan.

Tugas dan wewenang yang dimiliki oleh bagian yang bersangkutan.

Masalah utama yang sedang dihadapi. d. Identifikasi kebutuhan sistem.

Universitas Kristen Petra Proses identifikasi kebutuhan sistem dilakukan dengan menetapkan tujuan pengembangan sistem, meliputi aktivitas pengendalian terhadap input dan output.

2.5.2. Tahap Perancangan Konsep (Conceptual Design)

Tahap ini merupakan tahap lanjutan dari tahap analisa sistem yang merupakan kerangka umum untuk perusahaan memutuskan bagaimana perusahaan menentukan kebutuhan sistemnya. Dalam tahap ini, skema tingkat eksternal diselesaikan dan persyaratan data dari para user yang berbeda diubah dan program aplikasi diubah menjadi skema tingkat konseptual. Langkah-langkah utama dalam tahap ini adalah:

1. Mengevaluasi beberapa alternatif desain sistem.

Terdapat beberapa standar yang harus diperhatikan dalam merancang alternatif sistem. Sistem yang dirancang harus sesuai dengan tujuan organisasi dan kebutuhan pemakai, harus mempunyai manfaat ekonomi, artinya biaya yang dikeluarkan untuk merancang sistem dapat memberikan manfaat yang besar bagi manajer dan harus diperhatikan keuntungan serta kerugian dari sistem yang akan dirancang.

2. Mengembangkan spesifikasi desain sistem.

Elemen-elemen yang perlu diperhatikan dan direncanakan dalam melakukan desain adalah:

a. Output. Oleh karena suatu sistem dirancang untuk memenuhi kebutuhan informasi pemakai, maka spesifikasi dari output harus dipersiapkan terlebih dahulu.

b. Input. Input dirancang setelah output yang diinginkan telah diidentifikasikan.

c. Tempat penyimpanan data.

d. Operasi dan prosedur pemrosesan.

3. Menyerahkan laporan rancangan konseptual sistem.

Langkah terakhir dari tahap ini adalah menyiapkan laporan rancangan konseptual sistem pada manajemen. Laporan dirancang bertujuan

Universitas Kristen Petra untuk memberikan arah kegiatan perancangan sistem yang harus dilakukan pada tahap perancangan fisik, menjelaskan bagaimana informasi manajemen dan pemakai disatukan dan membantu sterring

commite untuk memperkirakan kelayakan sistem.

2.5.3. Tahap Perancangan Fisik (Physical Design)

Setelah tahap perancangan konseptual selesai maka dilakukan tahap perancangan fisik yang merupakan wujud fisik dari konseptual desain dimana

designer menggunakan perangkat keras, perangkat lunak dan juga prosedur untuk

menerapkannya. Tahap ini memperhatikan berbagai keluaran yang dibutuhkan oleh perusahaan.

Langkah-langkah yang terjadi selama melakukan tahap ini, yaitu: “(Romney dan Steinbart, 2006, p.658)”

1. Merancang output atau keluaran yang berupa laporan yang dihasilkan oleh sistem informasi.

2. Merancang penyimpanan data yang terdiri dari file dan database. 3. Merancang input atau masukan.

4. Merancang program.

5. Menentukan pengembangan prosedur yang diperlukan untuk menghasilkan laporan dan data.

6. Merancang pengendalian.

7. Menyerahkan laporan pengembangan sistem kepada manajemen.

2.6. Pengendalian Internal atas SIA Terkomputerisasi

Pengendalian internal adalah rencana organisasi dan metode-metode yang digunakan sebuah bisnis untuk melindungi aset-aset, menyediakan informasi yang akurat dan handal, meningkatkan efisiensi operasional dan membantu tercapainya kebijaksanaan manajemen “(Romney dan Steinbart, 2004, p.243)”. Bentuk pengendalian ada 2, yaitu General Control dan Application Control.

2.6.1. General control

General Control adalah pengawasan terhadap berbagai prosedur, aktivitas

Universitas Kristen Petra aplikasi. General Control didesain untuk meyakinkan bahwa lingkungan pengendalian organisasi stabil dan ditangani dengan baik untuk mencapai keefektifan Application Control “(Romney dan Steinbart, 2004, p.251)”

Password

Ketika user memasuki sistem, user mengidentifikasi dirinya dengan memasukkan kode pegawai atau nama. Kemudian user memasukkan password, yaitu serangkaian karakter yang secara unik mengidentifikasi user dan hanya diketahui oleh user dan sistem. Pemberian password pada tiap user ini adalah untuk mencegah akses dari user yang tidak mempunyai wewenang. Dalam melakukan pemberian password diusahakan agar jangan memakai nama seseorang, alamat, tanggal lahir, atau perkawinan, ataupun istilah yang sering digunakan, karena hal ini akan mudah untuk ditebak orang lain. Password ini digunakan dalam Access Control Matrix.

Compatibility tests

Pengendalian ini digunakan untuk menentukan bahwa hanya

user yang memiliki otorisasi yang boleh melakukan akses.

Pengendalian ini mengunakan access control matrix, yang berisi daftar tiap ID dan password serta hak akses apa saja yang dimiliki oleh setiap user. Access control matrix adalah pengidentifikasian fungsi tiap user dalam melakukan akses atas data melalui komputer “(Anita, 2000, p.464)”.

2.6.2 Application control

Application control adalah pengendalian yang dirancang untuk menjamin

bahwa semua transasi yang terjadi sudah mendapat otorisasi dan sudah dicatat, diklasifikasi, diproses, dan dilaporkan dengan benar. Application

control adalah pengendalian aplikasi yang didesain bertujuan untuk

menjamin keakuratan input, file, program, dan output tertentu “(Romney dan Steinbart, 2004, p.250)”. Application control meyakinkan sistem aplikasi individu untuk menjaga aset dan menjaga integritas data.

Universitas Kristen Petra Aplikasi dari Application control adalah pengendalian sumber data, rutinitas validasi input, On-line data entry controls, pengendalian pemrosesan dan penyimpanan data dan pengendalian output dan pengendalian transmisi data. Pada skripsi ini, penulis hanya membahas pengendalian sumber data, rutinitas validasi input dan pengendalian output.

1. Pengendalian Sumber Data

Perusahaan harus membentuk prosedur pengendalian untuk memastikan bahwa semua dokumen sumber memiliki otoritas, akurat, lengkap, jelas, dan masuk ke dalam sistem atau dikirim ke tujuannya dengan tepat waktu. Pengendalian data sumber berikut ini mengatur integritas input:

a. Pengujian urutan nomor formulir. Jika formulir yang diberi nomor secara berurutan digunakan, sistem harus diprogram untuk mengidentifikasi dan melaporkan nomor formulir yang hilang “(Romney dan Steinbart, 2004, p.298)”.

2. Rutinitas validasi input, terdiri dari :

a. Sign check, menentukan apakah data di dalam field memiliki tanda aritmetik yang sesuai atau tidak. Misalnya data dalam

field jumlah persediaan tidak boleh memiliki tanda negatif.

b. Missing data checks, untuk menguji apakah suatu field diisi atau kosong. Misalnya kode barang wajib diisi.

c. Validity checks, untuk memastikan bahwa data yang dimasukkan telah ada di master file dan bahwa data yang diisi tersebut benar. Contoh, jika penjualan ke pelanggan 65432 dimasukkan, komputer harus menemukan pelanggan 65432 dalam database pelanggan untuk mengkonfirmasikan bahwa penjualan memang dibuat untuk pelanggan yang valid.

d. Range check, yaitu untuk menentukan apakah data yang dimasukkan tidak melebihi batas maksimal dan kurang dari batas minimal.

Universitas Kristen Petra e. Auto number, berguna agar tidak terjadi pemberian nomor

secara ganda, sehingga sebuah field yang diberi auto number

user tidak perlu mengisikan nomor urut lagi, karena secara

otomatis akan terisi.

f. Zero-value checks digunakan untuk memverifikasi field tertentu yang diisi dengan nol. Contohnya dalam Form Stok Bahan Baku, field kuantitas bahan baku yang tidak diisi, akan diisi otomatis dengan nilai nol.

g. Numeric-alphabetic data checks menemukan apakah tipe data yang dimasukkan telah benar. Misalnya saldo akun persediaan tidak boleh berisi data alphabet.

3. Pengendalian output, didesain untuk memeriksa bahwa input dan proses menghasilkan output yang valid dan bahwa output telah didistribusikan dengan tepat (Bodnar dan Hopwood, 2004:127). Pengendalian output juga untuk memastikan sistem output tidak hilang, tidak mengarah ke tujuan yang salah, tidak melanggar privasi “(Hall, 2005, p.315)”.

Teknik-teknik untuk mengontrol tiap fase dalam proses output adalah sebagai berikut :

a. Waste, berarti memusnahkan dokumen yang salah dengan mesin penghancur kertas agar tidak dibaca oleh user yang tidak bertanggung jawab.

b. Report distribution, merupakan metode pendistribusian report pada user. Dapat dilakukan dengan cara report ditempatkan pada kotak surat yang aman dimana hanya user yang memiliki kuncinya, user hadir sendiri saat penyampaian report dan menandatangani report tersebut, dan menempatkan penjaga keamanan atau kurir khusus untuk menyampaikan report kepada user.