BAB II

LANDASAN TEORI

2.1 Pengendalian Persediaan (Inventory Control)

2.1.1 Pengertian Pengendalian (Control)

Persediaan dapat diartikan sebagai barang-barang yang disimpan untuk digunakan atau dijual pada masa atau periode yang akan datang. Persediaan terdiri dari persediaan bahan baku, persediaan bahan setengah jadi dan persediaan barang jadi. Persediaan bahan baku dan setengah jadi disimpan sebelum digunakan atau dimasukan kedalam proses produksi,sedangkan persediaan barang jadi atau barang dagangan disimpan sebelum dijualatau dipasarkan. Adanya berbagai macam persediaan ini menuntut pengusaha untukmelakukan tindakan yang berbeda untuk masing-masing persediaan, dan ini akan sangat terkait dengan permasalahan lain seperti masalah peramalan kebutuhanbahan baku serta peramalan penjualan atau permintaan konsumen.

Persediaan merupakan suatu model yang umum digunakan untuk menyelesaikan masalah yang terkait dengan usaha pengendalian bahan baku maupun barang jadi dalam suatu aktifitas perusahaan. Inventory atau persediaan adalah suatu teknik untuk manajemen material yang berkaitan dengan persediaan. Manajemen material dalam inventory dilakukan dengan beberapa input yang digunakan yaitu : permintaan yang terjadi dan biaya-biaya yang terkait dengan penyimpanan, serta biaya apabila terjadi kekurangan persediaan (short age). (Agus Ristono, 2013 : 1-2)

Dalam sistem pengendalian persediaan pada perusahaan di Indonesia, istilah Inventory Control sering diartikan sebagai Manajemen Persediaan. Oleh karena itu pengendalian persediaan dapat diartikan juga

Berdasarkan pendapat Jeff Madura (2009, h. 404) dalam bukunya yang berjudul Pengantar Bisnis Edisi 4 bahwa “Pengendalian adalah pengawasan dan evaluasi pekerjaan

Dalam mengevaluasi pekerjaan, diperlukan pengukuran kinerja sebagai perbandingan

dengan standar dan ekspektasi yang telah ditentukan. Sehingga dapat menilai apakah

rencana-rencana yang dibuat dalam perencanaan telah tercapai. Suatu perusahaan dapat mencapai tujuan penelitian internalnya dengan menerapkan lima komponen (Horngren 2007, h. 391):

1. Lingkungan Pengendalian

Hal ini dimulai dengan pemilik dan manajer puncak. Mereka harus berperilaku secara terhormat untuk memberikan contoh yang baik kepada para karyawan perusahaan. Pemilik harus menunjukkan pentingnya pengendalian internal jika dia mengharapkan para karyawan menjalankan pengendalian secara serius.

2. Penilaian Resiko

Suatu perusahaan harus mengidentifikasi risikonya terlebih dahulu. 3. Prosedur Pengendalian

Prosedur pengendalian dirancang untuk memastikan bahwa tujuan perusahaan tercapai. Contohnya termasuk membebankan tanggung jawab, memisahkan tugas, dan menggunakan alat keamanan untuk melindungi persediaan dari pencurian.

4. Pemantauan Pengendalian

Perusahaan memperkerjakan auditor untuk memantau pengendaliannya. Auditor internal akan memonitor pengendalian perusahaan demi mengamankan aktiva, dan auditor eksternal memonitor pengendalian untuk memastikan bahwa catatan akuntansi sudah akurat.

5. Sistem Informasi

Sistem informasi merupakan hal yang penting dimana pemilik perusahaan memerlukan informasi yang akurat untuk menelusuri aktiva dan mengukur laba serta rugi.

2.1.2 Pengertian Persediaan (Inventory)

Menurut Warren yang diterjemahkan Farahmita (2006, h. 452) dalam bukunya yang berjudul Accounting – Pengantar Akuntansi mengatakan bahwa “Persediaan (inventory) digunakan untuk mengindikasikan (1) barang dagang yang disimpan untuk kemudian dijual dalam bisnis perusahaan dan (2) bahan yang digunakan dalam proses produksi atau yang disimpan untuk tujuan itu”.

Ada dua jenis sistem persediaan, yaitu: 1. Sistem Persediaan Perpetual

Menurut Eeng Ahman dan Epi Indriani (2008, h. 24) dalam bukunya yang berjudul Membina Kompetensi Ekonomi berpendapat bahwa “setiap jenis persediaan barang dagang dicatat dalam akun terpisah berupa buku pembantu persediaan. Setiap terjadi transaksi yang berkaitan dengan persediaan barang dagangan akan terus dicatat sehingga jumlah persediaan dapat diketahui kapan saja dengan melihat kolom saldo akun persediaan barang dagangan”.

2. Sistem Persediaan Periodik

Donald Kieso (2009, h.404) dalam bukunya yang berjudul

Akuntansi

Intermediate Jilid 1 berpendapat bahwa “sistem persediaan

periodik merupakan sistem yang hanya mencatat pendapatan setiap kali terjadi penjualan. Pada akhir periode akuntansi, pnghitungan fisik Hal – 4 persediaan dilakukan untuk menghitung biaya persediaan dan harga pokok penjualan”.

2.1.3 Siklus Persediaan dan Pergudangan

Menurut Arens yang diterjemahkan oleh Gania (2008, h. 310) dalam bukunya berjudul Auditing dan Jasa Assurance mengatakan “Persediaan memiliki banyak bentuk yang berbeda, tergantung pada sifat bisnisnya. Ada enam siklus persediaan dan pergudangan dalam perusahaan

manufaktur, yang dikemukakan Arens

(2008, h. 311) yaitu:

1. Memproses pesanan pembelian 2. Menerima bahan baku

3. Menyimpan bahan baku 4. Memproses barang 5. Menyimpan barang jadi 6. Mengirimkan barang jadi

2.1.4 Tujuan Pengelolaan Persediaan

Adapun tujuan pengelolaan persediaan adalah sebagai berikut (Agus Ristono, 2013 : 4-5) :

a. Untuk dapat memenuhi kebutuhan atau permintaan konsumendengan cepat (memuaskan konsumen).

b. Untuk menjaga kontinuitas produksi atau menjaga agarperusahaan tidak mengalami kehabisan persediaan yang mengakibatkan terhentinyaproses produksi. Hal ini dikarenakan alasan :

1. Kemungkinan barang (bahan baku dan penolong) menjadi langka sehingga sulit untuk diperoleh

2. Kemungkinan supplier terlambat mengirimkan barang yang dipesan

c. Untuk mempertahankan dan bila mungkin meningkatkanpenjualan dan laba perusahaan.

d. Menjaga agar pembeliaan secara kecil-kecilan dapat dihindari,karena dapat mengakibatkan ongkos pesan menjadi besar.

2.1.5 Pengertian Stock Opname

Stock opname (Season, Putra (2012)) adalah istilah lain dari penghitungan fisik persediaan. Tujuan diadakannya stock opname adalah untuk mengetahui kebenaran catatan dalam pembukuan, yang mana merupakan salah satu fungsi sistem pengendalian intern.

Dengan diadakannya stock opname maka akan diketahui apakah catatan dalam pembukuan stock persediaan benar atau tidak. Jika ternyata ada selisih antara stock opname dengan catatan pada pembukuan, kemungkinan ada transaksi yang belum tercatat, atau bahkan ada kecurangan yang berkaitan dengan persediaan.

Stock opname biasanya diadakan setiap akhir tahun, tetapi kalau perusahaan dengan SPI yang lebih rapi, stock opname biasanya dilakukan tiap triwulan atau caturwulan. Stock opname bukan hanya untuk persediaan perusahaan. Stock opname juga semestinya dilakukan untuk kas, aktiva, piutang, hutang. Tetapi, perusahaan biasanya hanya melakukan stock opname untuk persediaan barang dan kas. Untuk perusahaan manufaktur, stock opname persediaan barang dilakukan untuk persediaan bahan baku, bahan penolong, barang setengah jadi, dan barang jadi.

Untuk pengendalian Intern, stock opname dilakukan oleh petugas yang bukan merupakan petugas pencatat persediaan, dalam perusahaan biasanya ada petugas audit tersendiri. Jika setelah dilakukan stock opname terjadi selisih maka perlakuan selisih ini biasanya sesuai kebijakan perusahaan. Jika selisih kurang, kekurangannya ini dibebankan perusahaan maka bagian pembukuan membuat jurnal penyesuaian. Tapi jika kebijakan perusahaan mengharuskan petugas persediaan yang harus mengganti kekurangan persediaan maka tidak perlu ada jurnal penyesuaian.

2.1.6 Tujuan Pengendalian Persediaan

Suatu pengendalian persediaan yang dijalankan oleh suatu perusahaan suatu tentu mempunyai tujuan-tujuan tertentu. Tujuan pengendalian persediaan menurut Assauri secara terinci dapat dinyatakan sebagai berikut.

a. Menjaga jangan sampai perusahaan kehabisan persediaan sehingga mengakibatkan terhentinya kegiatan produksi.

b. Menjaga agar pembentukan persediaan oleh perusahaan tidak terlalu besar atau berlebihan, sehingga biaya-biaya yang timbul dari persediaan tidak terlalu besar.

c. Menjaga agar pembelian kecil-kecilan dapat dihindari karena ini akan memperbesar biaya pemesanan.

Dari keterangan di atas dapat dikatakan bahwa tujuan dari pengendalian persediaan adalah untuk memperoleh kualitas dan jumlah yang tepat dari bahan-bahan barang yang tersedia pada waktu yang dibutuhkan dengan biaya-biaya yang minimum untuk keuntungan atau kepentingan perusahaan. Dengan kata lain pengendalian persediaan menjamin terdapatnya persediaan pada tingkat yang optimal agar produksi dapat berjalan dengan lancar dan biaya persediaan adalah minimal.

2.1.7 Penggolongan Persediaan

Persediaan pada umumnya dapat dibedakan menjadi 5 golongan yang meliputi.

1. Persediaan Bahan Baku (Raw Material Inventory).

Persediaan bahan baku yaitu persediaan barang-barang berwujud yang digunakan dalam proses produksi, yang diperoleh dari sumber-sumber alam ataupun dibeli dari pemasok atau perusahaan yang menghasilkan bahan baku bagi perusahaan yang menggunakannya.

2. Persediaan Bagian Produk atau Parts yang dibeli (Purchased).

Persediaan bagian produk atau parts yaitu persediaan yang dibeli dari perusahaan lain, yang dapat secara langsung dirakit dengan parts lain, tanpa melalui proses produksi sebelumnya.

3. Persediaan Bahan-Bahan Pembantu (Supplies Stock)

Persediaan bahan pembantu yaitu persediaan bahan-bahan yang diperlukan dalam proses produksi untuk membantu berhasilnya produksi atau yang dipergunakan dalam bekerjanya suatu perusahaan, tetapi tidak merupakan bagian atau komponen barang jadi. 4. Persediaan Bahan Setengah Jadi (Work In Process Inventory).

Persediaan barang setengah jadi yaitu persediaan barang-barang yang keluar dari tiap-tiap bagian dalam satu pabrik atau bahan-bahan yang telah diolah menjadi suatu bentuk, tetapi diproses kembali untuk kemudian menjadi barang jadi.

5. Persediaan Barang Jadi (Finished Goods Inventory).

Persediaan barang jadi yaitu persediaan barang-barang yang telah selesai diproses atau diolah dalam pabrik dan siap untuk dijual pada pelanggan atau perusahaan lain.

Dari uraian di atas dapat dikatakan bahwa persediaan perusahaan adalah suatu barang tersimpan yang akan dilakukan suatu tindakan lebih lanjut ataupun barang yang tersimpan dan siap untuk digunakan tetapi belum sampai pada pemegang akhir (customer).

2.1.8 Metode Persediaan

Istilah persediaan atau inventori menunjukan barang-barang yang dimiliki untuk dijual dalam kegiatan normal perusahaan, istilah yang digunakan untuk menunjukkan barang-barang ataupun persediaan yang dimiliki perusahaan tergantung pada jenis usaha perusahaan.

1. FIFO

Metode FIFO menganggap bahwa harga pokok dari barang-barang yang pertama kali dibeli akan merupakan barang-barang yang dijual pertama kali. Dalam metode ini persediaan akhir dinilai dengan harga pokok pembelian yang paling akhir.

Metode ini juga mengasumsikan bahwa barang yang terjual karena pesanan adalah barang yang mereka beli. Oleh karenanya, barang-barang yang dibeli pertama kali adalah barang-barang pertama yang dijual dan barang-barang sisa di tangan (persediaan akhir) diasumsikan untuk biaya akhir. Karenanya, untuk penentuan pendapatan, biaya-biaya sebelumnya dicocokkan dengan pendapatan dan biaya-biaya yang baru digunakan untuk penilaian laporan neraca.

Metode ini konsisten dengan arus biaya aktual, sejak pemilik barang dagang mencoba untuk menjual persediaan lama pertama kali. FIFO merupakan metode yang paling luas digunakan dalam penilaian persediaan.

Metode FIFO seringkali tidak nampak secara langsung pada aliran fisik dari barang tersebut karena pengambilan barang dari gudang lebih didasarkan pada pengaturan barangnya. Dengan demikian meode FIFO lebih nampak pada perhitungan harga pokok barang. Dalam metode FIFO, biaya yang digunakan untuk membeli barang pertama kali akan dikenali sebagai Cost of Goods Sold (COGS). Untuk perhitungan harga maka digunakan harga dari stok barang dari transaksi yang terdahulu.

Metode FIFO (First In First Out) pertama kali dikenal dalam akuntansi keuangan sebagai salah satu metode dalam penilaian persediaan barang. Harga yang digunakan sebagai dasar dalam menilai persediaan barang dapat memakai harga lama atau harga baru.

Pada metode FIFO, persediaan barang yang dikeluarkan untuk produksi atau dijual, nilainya didasarkan pada harga menurut urutan yang pertama masuk. Jadi, untuk penilaian pada persediaan barang yang tersisa, berarti harganya didasarkan pada harga baru atau harga urutan yang terakhir.

2. LIFO

Metode FIFO adalah membebankan biaya dari pembelian terakhir dan memberikan biaya yang paling dtua di akun persediaan. Ada beberapa cara untuk menerapkan Metode LIFO. Karena setiap variasi menghasilkan, angka yang berbeda untuk biaya bahan baku yang dikeluarkan, biaya persediaan akhir, dan laba, maka penting untuk mengikuti prosedur yang dipilih secara konsisten.

*Kelebihan :

1. Mudah menandingakan kos sekarang dengan pendapatan sekarang

2. Jika harga naik, harga barang konservatif

3. Laba operasi tidak tercemar oleh untung/rugi fluktuasi harga 4. Jika harga berfluktuasi , dapat meratakan laba tahunan. *Kelemahan :

1. Bertentangan dengan aliran fisik sesungguhnya

2. Tidak menunjukkan potensi jasa sesungguhnya yang sudah usang.

3. Rata-Rata

Dalam metode ini, jumlah harga pokok produk dalam proses awal ditambahkan dengan biaya produksiyang dikeluarkan periode sekarang dibagi dengan unit ekuivalensi produk untuk

menghasilkan harga pokok rata-rata tertimbang.

Harga pokok produk yang dihasilkan oleh departemen setelah departemen pertama merupakan harga pokok kumulatif,yaitu merupakan penjumlahan harga pokok dari departemen satu ditambahkan dengan depar temen berikutnya yang bersangkutan. Perbandingan Metode-metode Persediaan

– FIFO

1. Menghasilkan harga pokok penjualan yang rendah 2. Menghasilkan laba kotor yang tinggi

3. Menghasilkan persediaan akhir yang tinggi

Selama periode inflasi atau kenaikan harga, penggunaan FIFO akan mengakibatkan hal ini, tapi dalam kondisi ekonomi turun, terjadi kebalikannya.

– LIFO

1. menghasilkan harga pokok penjualan yang tinggi 2. Menghasilkan laba kotor yang rendah

3. Menghasilkan persediaan akhir yang rendah – Biaya rata-rata

Memperoleh hasil antara FIFO dan LIFO untuk ketiga konsep yang telah diuraikan.

2.2 UML (Unified Modeling Language)

Pemecahan masalah utama dari Object Oriented biasanya dengan penggambaran dalam bentuk model. Model abstrak (semu) merupakan gambaran detail dari inti masalah yang ada, umumnya sama seperti refleksi dari problem yang ada pada kenyataan. Beberapa modeling tool yang dipakai adalah bagian dari dasar

UML, kependekan dari Unified Modeling Language. Semakin kompleks bentukan

sistem yang akan dibuat, maka semakin sulit

komunikasi antara orang-orang yang saling terkait dalam pembuatan dan pengembangan software yang akan dibuat. Pada masa lalu, UML mempunyai peranan sebagai software blueprint (gambaran) language untuk analisis sistem,

designer, dan

programmer. Sedangkan pada saat ini, merupakan bagian dari software trade (bisnis software). UML memberikan jalur komunikasi dari sistem analis kemudian designer, lalu programmer mengenai rancangan software yang akan dikerjakan. Salah satu pemecahan masalah Object Oriented adalah dengan menggunakan UML. Oleh karena itu orang-orang yang berminat dalam mempelajari UML harus mengetahui dasar-dasar mengenai Object Oriented Solving (pemecahan masalah OO). Tahap pertama, pembentukan model. Model adalah gambaran abstrak dari suatu dasar masalah. Dan dunia nyata atau tempat dimana masalah itu timbul bisa disebut dengan domain. Model mengandung obyek-obyek yang beraktifitas dengan saling mengirimkan messages (pesan-pesan). Obyek mempunyai sesuatu yang diketahui (atribut /attributes) dan sesuatu yang dilakukan (behaviors atau operations). Attributes hanya berlaku dalam ruang lingkup obyek itu sendiri (state). Lalu “blue print” dari suatu obyek adalah Classes (kelas). Obyek merupakan bagian-bagian dari kelas.

2.2.1 Diagram Use Case

Diagram Use Case menggambarkan apa saja aktifitas yang dilakukan oleh suatu sistem dari sudut pandang pengamatan luar. Yang menjadi persoalan itu apa yang dilakukan bukan bagaimana melakukannya. Diagram Use Case dekat kaitannya dengan kejadian-kejadian. Kejadian (scenario) merupakan contoh apa yang terjadi ketika seseorang berinteraksi dengan sistem. untuk lebih memperjelas lihat gambaran suatu peristiwa untuk sebuah

“Pasien menghubungi klinik untuk membuat janji (appointment) dalam pemeriksaan tahunan. Receptionist mendapatkan waktu yang luang pada buku jadwal dan memasukkan janji tersebut ke dalam waktu luang itu.”

Gambar 2.1 Contoh Diagram Use Case Source: (Dede Gunawan, 2014 : 6)

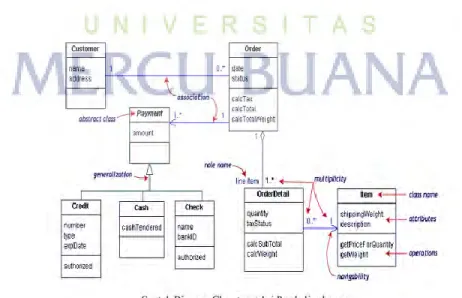

2.2.2 Diagram Class

Diagram Class memberikan pandangan secara luas dari suatu sistem dengan menunjukan kelas-kelasnya dan hubungan mereka. Diagram Class bersifat statis; menggambarkan hubungan apa yang terjadi bukan apa yang

terjadi jika mereka berhubungan.

Setiap diagram Class memiliki Class (kelas), association, dan

multiplicity. Sedangkan navigability (alur arah) dan role (kegiatan) merupakan

optional (tidak diharuskan).

Gambar 2.2 Contoh Diagram Class Source: (Dede Gunawan, 2014 : 8)

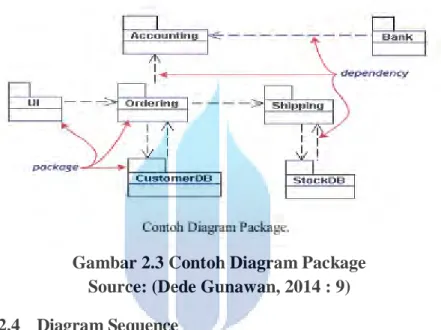

2.2.3 Package and Object

Untuk mengatur pengorganisasian diagram Class yang kompleks, dapat dilakukan pengelompokan kelas-kelas berupa package (paket-paket).

Package adalah kumpulan elemen-elemen logika UML. Gambar di bawah

ini mengenai model bisnis dengan pengelompokan kelas-kelas dalam bentuk paket-paket :

Gambar 2.3 Contoh Diagram Package Source: (Dede Gunawan, 2014 : 9)

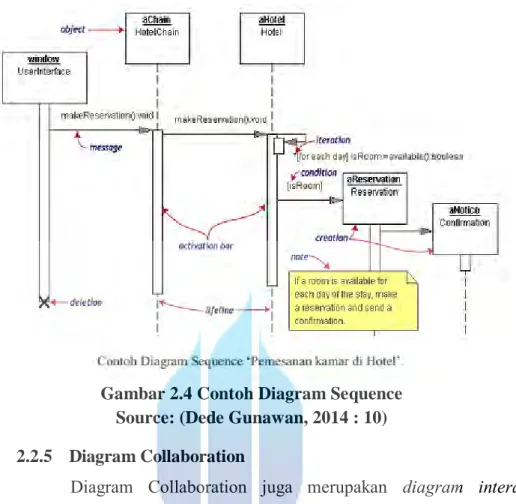

2.2.4 Diagram Sequence

Diagram Class dan diagram Object merupakan suatu gambaran

model statis. Namun ada juga yang bersifat dinamis, seperti Diagram

Interaction.

Diagram sequence merupakan salah satu diagram Interaction yang menjelaskan bagaimana suatu operasi itu dilakukan; message (pesan) apa yang dikirim dan kapan pelaksanaannya. Diagram ini diatur berdasarkan waktu. Obyek-obyek yang berkaitan dengan proses berjalannya operasi diurutkan dari kiri ke kanan berdasarkan waktu terjadinya dalam pesan yang.terurut.

Di bawah ini adalah diagram Sequence untuk pembuatan Hotel Reservation. Obyek yang mengawali urutan message adalah ‘aReservation Window’.

Gambar 2.4 Contoh Diagram Sequence Source: (Dede Gunawan, 2014 : 10)

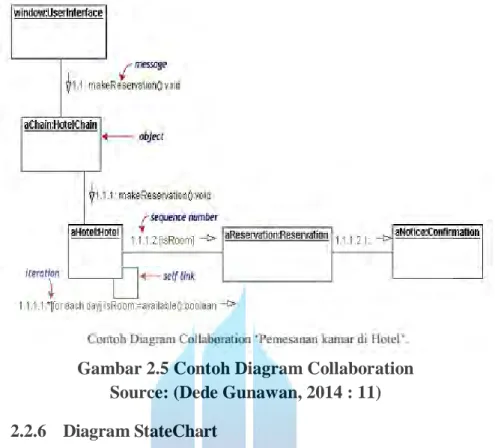

2.2.5 Diagram Collaboration

Diagram Collaboration juga merupakan diagram interaction. Diagram membawa informasi yang sama dengan diagram Sequence, tetapi lebih memusatkan atau memfokuskan pada kegiatan obyek dari waktu

Gambar 2.5 Contoh Diagram Collaboration Source: (Dede Gunawan, 2014 : 11)

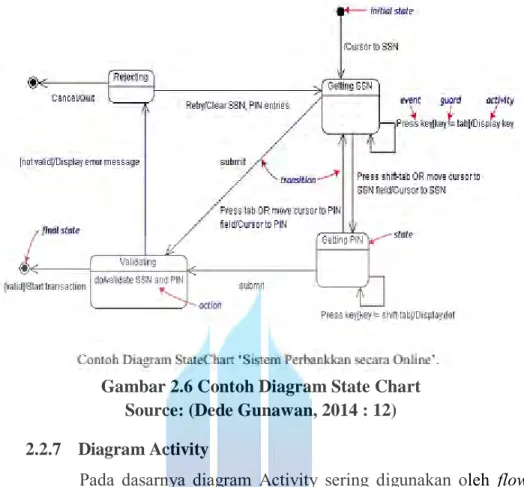

2.2.6 Diagram StateChart

Behaviors dan state dimiliki oleh obyek. Keadaan dari suatu obyek bergantung pada kegiatan dan keadaan yang berlaku pada saat itu. Diagram StateChart menunjukan kemungkinan dari keadaan obyek dan proses yang

menyebabkan perubahan pada keadaannya.

Untuk lebih jelas, contoh yang digunakan model diagram untuk login yang merupakan bagian dari Online Banking System. Logging in terdiri atas masukan input Social Security Number dan Personal Id Number yang berlaku, lalu memutuskan kesahan dari informasi tersebut

Gambar 2.6 Contoh Diagram State Chart Source: (Dede Gunawan, 2014 : 12)

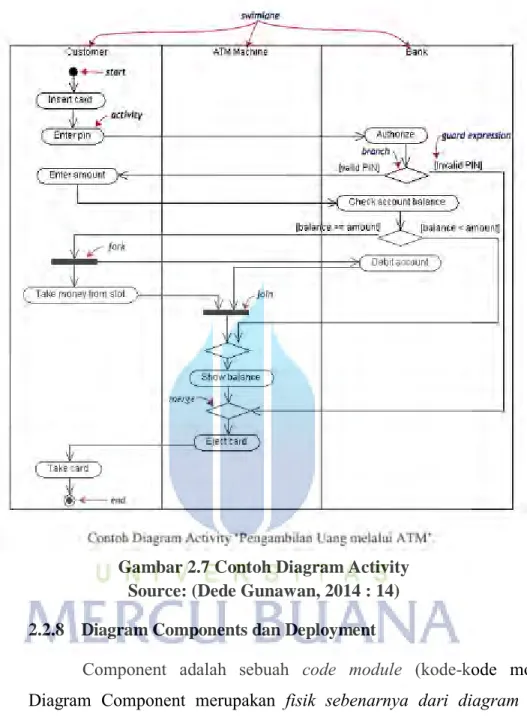

2.2.7 Diagram Activity

Pada dasarnya diagram Activity sering digunakan oleh flowchart. Diagram ini berhubungan dengan diagram Statechart. Diagram Statechart berfokus pada obyek yang dalam suatu proses (atau proses menjadi suatu obyek), diagram Activity berfokus pada aktifitas-aktifitas yang terjadi yang

terkait dalam suatu proses tunggal. Jadi dengan kata lain, diagram ini

menunjukkan bagaimana aktifitas-aktifitas tersebut bergantung satu sama lain. Sebagai contoh, perhatikan proses yang terjadi. “Pengambilan uang dari bank melalui ATM.” Ada tiga aktifitas kelas (orang, dan lainnya) yang terkait yaitu : Customer, ATM, and Bank. Proses berawal dari lingkaran start hitam pada bagian atas dan berakhir di pusat lingkaran stop hitam/putih pada bagian bawah. Aktivitas digambarkan dalam bentuk kotak persegi.

Gambar 2.7 Contoh Diagram Activity Source: (Dede Gunawan, 2014 : 14)

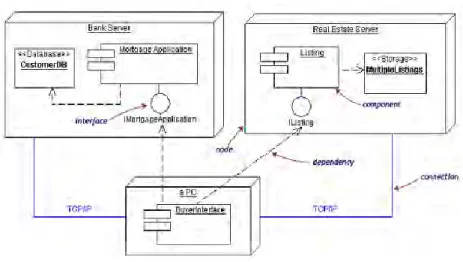

2.2.8 Diagram Components dan Deployment

Component adalah sebuah code module (kode-kode module). Diagram Component merupakan fisik sebenarnya dari diagram Class. Diagram Deployment menerangkan konfigurasi fisik software dan

hardware.

Gambar 2.8 menerangkan hubungan sekitar komponen software dan hardware yang berperan dalam ruang lingkup real estate

Gambar 2.8 Contoh Diagram Deployment Source: (Dede Gunawan, 2014 : 15)

Fisik hardware berbentuk seperti node-node. Setiap komponen merupakan bagian dari node. Pada gambar komponen berbentuk dua kotak tersusun yang terletak di sebelah kiri atas.

2.3 Metode Pengembangan Perangkat Lunak

Dalam pengembangan perangkat lunak pada tesis ini menggunakan metode waterfall, yaitu sebuah metode pengembangan software yang bersifat sekuensial dan terdiri dari 5 tahap yang saling terkait dan mempengaruhi

Gambar 2.9 Metode Waterfall Source: (Alan Dennis, 2012)

1. Perencanaan ( Planning )

Dalam tahapan ini, menjelaskan proyek yang telah dipilih, Rencana kerja yang matang juga disusun untuk menjalankan tahapan-tahapan lainnya. Pada tahap ini ditentukan secara detail rencana kerja yang harus dikerjakan, durasi yang diperlukan masing-masing tahap, sumber daya manusia, perangkat lunak, dokumentasi, perangkat keras, maupun financial diestimasi.

2. Analisis ( Analysis )

Tahap kedua, adalah tahap analisis, yaitu tahap dimana kita berusaha mengenali segenap permasalahan yang muncul pada pengguna dengan mendekomposisi dan merealisasikan komponen-komponen sistem.

3. Perancangan ( Design )

Tahapan mengubah kebutuhan yang masih berupa konsep menjadi spesifikasi sistem yang nyata untuk diimplementasikan. Jika pada tahapan analisis ( form

requirement to specification), maka tahapan desain adalah (form specification to implementation).

4. Implementasi ( Implementation )

Tahap implementasi, dimana kita mengimplementasikan perancangan sistem ke situasi nyata atau desain harus diterjemahkan ke dalam bentuk mesin yang bisa dibaca. Disini kita mulai berurusan dengan pemilihan perangkat keras dan penyusunan perangkat lunak aplikasi ( pengkodean / coding ).

5. Sistem

Pada tahapan sistem dilakukan pengujian (testing) dan pemeliharaan, yang dapat digunakan untuk menentukan apakah sistem / perangkat lunak yang kita buat sudah sesuai dengan kebutuhan pengguna atau belum. Jika belum, proses selanjutnya adalah bersifat iteractive, yaitu kembali ke tahap sebelumnya. Tahap pemeliharaan dan perawatan dimana kita mulai melakukan pengoperasian sistem dan jika diperlukan melakukan perbaikan-perbaikan kecil.