ANALISIS KINERJA REKSADANA SYARIAH DIBANDINGKAN DENGAN REKSADANA KONVENSIONAL DI INDONESIA

SKRIPSI

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

ANDRI RACHMAD PRANOTO 0906609502

FAKULTAS EKONOMI PROGRAM STUDI MANAJEMEN KEKHUSUSAN KEUANGAN SYARIAH

DEPOK JULI 2012

HALAMAN PERNYATAAN ORISINALITAS

Skripsi ini adalah hasil karya saya sendiri, dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama : Andri Rachmad Pranoto

NPM : 0906609502

Tanda Tangan :

HALAMAN PENGESAHAN

Skripsi ini diajukan oleh :

Nama : Andri Rachmad Pranoto

NPM : 0906609502

Program Studi : Manajemen

Judul Skripsi :

- Indonesia : Analisis Kinerja Reksadana Syariah Dibandingkan dengan Reksadana Konvensional di Indonesia. - Inggris : Analysis of Performance Islamic Mutual Funds

Compared with Conventional Mutual Funds in Indonesia.

Telah berhasil dipertahankan di hadapan Dewan Penguji dan diterima sebagai bagian persyaratan yang diperlukan untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen Fakultas Ekonomi Universitas Indonesia.

DEWAN PENGUJI

KETUA : Rachmadi Agus Triono (………..)

PEMBIMBING : Lisa Fitriyanti Akbar (………….……….)

ANGGOTA PENGUJI : Rizky Luxianto (………….……….)

Ditetapkan di : Depok Tanggal : Juli 2012

KPS Ekstensi Manajemen

IMO GANDAKUSUMA, MBA NIP 196010031991031001

dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini. Penelitian yang berjudul Analisis Kinerja Reksadana Syariah Dibandingkan dengan Reksadana

Konvensional di Indonesia diajukan untuk memenuhi salah satu persyaratan

memperoleh Gelar Sarjana Ekonomi.

Penulis menyadari sepenuhnya bahwa tanpa bantuan dan dorongan dari berbagai pihak, penyusunan skripsi ini tentu tidak akan pernah selesai. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada :

1. Firmanzah, Ph.D., selaku Dekan Ekonomi Universitas Indonesia.

2. Imo Gandakusuma, MBA., selaku Ketua Program Ekstensi Departemen Manajemen.

3. Lisa Fitriyanti Akbar, MM, selaku dosen pembimbing yang telah banyak meluangkan waktu dalam memberikan bimbingan dan pengarahan dalam penyusunan skripsi ini.

4. Seluruh staf pengajar di Program Ekstensi Departemen Manajemen FE UI. 5. Kedua orang tua yang telah memberikan dorongan dan pengertian yang

mendalam serta dukungan doa yang tak ternilai harganya selama pendidikan sampai dengan penyelesaian studi ini.

6. Maulida Fikria Shofwati yang selalu memberikan dorongan semangat dan bantuan dalam penyusunan skripsi ini.

7. Teman seperjuangan Ridwan dan Kukuh yang telah memberikan dorongan semangat.

8. Orang-orang terdekatku yang tidak bisa disebutkan satu persatu. 9. Semua pihak yang telah membantu dalam penyusunan skripsi ini.

Berkenaan dengan hal tersebut, kritik dan saran penulis harapkan demi penyempurnaan skripsi ini. Mudah-mudahan skripsi ini bermanfaat bagi pengembangan ilmu pengetahuan pada umumnya.

Depok, Juli 2012 Penulis

Sebagai sivitas akademik Universitas Indonesia, saya yang bertanda tangan di bawah ini:

Nama : Andri Rachmad Pranoto

NPM : 0906609502

Program Studi : Manajemen

Departemen : Manajemen

Fakultas : Ekonomi

Jenis Karya : Skripsi

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada Universitas Indonesia Hak Bebas Royalti Noneksklusif (Non-Exclusive Royalty-Free Fight) atas karya ilmiah saya yang berjudul:

Analisis Kinerja Reksadana Syariah Dibandingkan dengan Reksadana Konvensional di Indonesia.

beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti Noneksklusif ini Universitas Indonesia berhak menyimpan, mengalih media/formatkan, mengelola dalam bentuk pangkalan data (database), merawat dan mempublikasikan tugas karya akhir saya selama tetap mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Depok Pada Tanggal : 4 Juli 2012

Yang Menyatakan

ABSTRAK

Nama : Andri Rachmad Pranoto (0906609502)

Program Studi : Manajemen

Judul : Analisis Kinerja Reksadana Syariah Dibandingkan dengan Reksadana Konvensional di Indonesia.

Skripsi ini membahas mengenai perbandingan kinerja dan risiko antara reksadana syariah dengan reksadana konvensional dimana secara fundamental memilik perbedaan. Periode penelitian ini dilakukan mulai tanggal 1 Januari 2007 sampai dengan 31 Desember 2010 dan penelitian ini menggunakan permodelan Sharpe, Jensen dan Treynor dalam pengolahan data. Dari hasil pengolahan data dan analisis yang dilakukan dalam penelitian ini, diketahui bahwa secara keseluruhan kinerja seluruh reksadana baik itu reksadana syariah maupun reksadana konvensional masih belum optimal. Namun, jika dibandingkan dari segi kinerja dan risiko antara reksadana syariah dengan reksadana konvensional, reksadana syariah memiliki kinerja yang lebih baik dibandingkan dengan reksadana konvensional. Untuk risiko, dengan menggunakan metode Sharpe yang merupakan risiko total. Reksadana yang memiliki risiko terendah adalah reksadana konvensional. Sedangkan jika menggunakan metode Treynor dan Jensen yang menggunakan risiko sistematis. Reksadana yang memiliki risiko terendah adalah reksadana syariah

ABSTRACT

Name : Andri Rachmad Pranoto (0906609502)

Study Program : Management

Title : Analysis of Performance Islamic Mutual Funds Compared with Conventional Mutual Funds in Indonesia.

This thesis discusses about the Comparation of Performance and Risk between Islamic Mutual Funds with Conventional Mutual Funds where islamic mutual funds differ fundamentally from conventional mutual funds. The period of this research is from January 1st, 2007 until December 31th, 2010 and this research uses Sharpe, Treynor and Jensen model for data processing. The results of data processing and analyzing from this research, overall the performance of the entire mutual funds are still not optimal. However, when compared in terms of performance and risk among islamic mutual funds with conventional mutual funds, islamic mutual funds have better performance compared to conventional mutual funds. For the risk, with Sharpe model, conventional mutual funds have a lower total risk than islamic mutual funds. For the Treynor and Jensen model, the systematic risk of islamic mutual funds is lower than conventional mutual funds.

LEMBAR JUDUL i

LEMBAR PERNYATAAN ORISINALITAS ii

LEMBAR PERSETUJUAN SKRIPSI iii

LEMBAR PENGESAHAN SKRIPSI iv

KATA PENGANTAR v

PERSETUJUAN PUBLIKASI vii

ABSTRAK viii

DAFTAR ISI x

DAFTAR TABEL xii

DAFTAR GAMBAR xiii

DAFTAR LAMPIRAN xiv

BAB 1 PENDAHULUAN 1

1.1 Latar Belakang Permasalahan 5

1.2 Perumusan Masalah 5

1.3 Tujuan Penelitian 5

1.4 Manfaat Penelitian 5

1.5 Ruang Lingkup Penelitian 7

1.6 Metodologi Penelitian

1.6.1 Metode Pengumpulan Data 7

1.6.2 Metode Analisis Data 8

1.7 Sistematika Penulisan 9

BAB 2 TINJAUAN PUSTAKA 10

2.1 Pengertian Investasi 10 2.2 Teori Reksadana 14 2.2.1 Pengertian Reksadana 14 2.2.2 Klasifikasi Reksadana 15 2.2.2.1 Berdasarkan Bentuk 16 2.2.2.2 Berdasarkan Sifat 17

2.2.2.3 Berdasarkan Portofolio Investasi 17

2.2.2.4 Berdasarkan Tujuan Investasi 19

2.2.2.5 Berdasarkan Hukum 19

2.2.3 Kelebihan Reksadana 23

2.2.4 Risiko Reksadana 24

2.2.5 Pengelola Reksadana 26

2.2.6 Biaya-biaya Reksadana 28

2.2.7 Nilai Aktiva Bersih (NAB) Per Unit Reksadana 29

2.2.8 Penilaian Kinerja Reksadana 29

BAB 3 METODOLOGI PENELITIAN 32

3.1 Ruang Lingkup Penelitian 32

3.2 Data Penelitian 32

3.3 Metode Pengolahan Data 33

3.3.4 Menghitung β (beta) 34

3.3.5 Indeks Sharpe, Treynor dan Jensen 35

BAB 4 ANALISIS DAN PEMBAHASAN 37

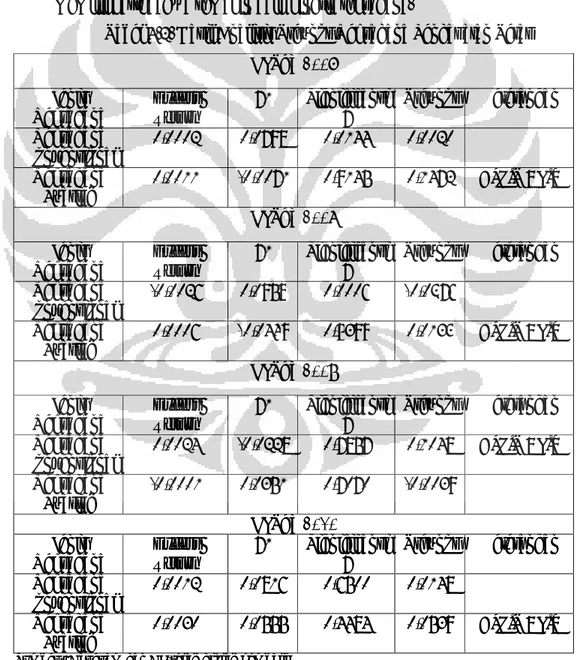

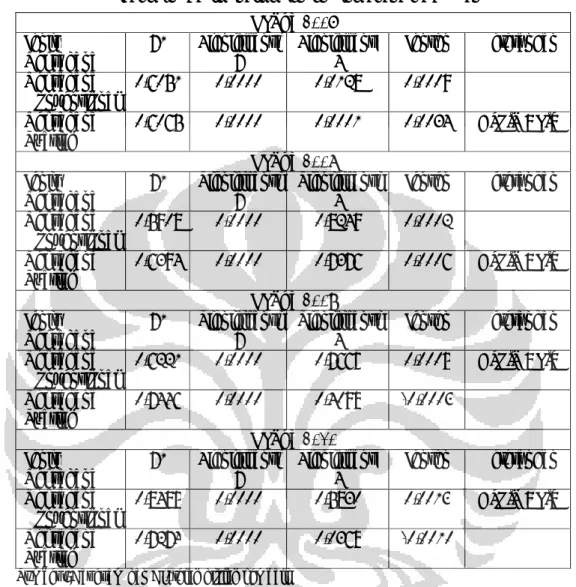

4.1 Analisis Kinerja Reksadana Kategori Pendapatan Tetap 37

4.1.1 Analisis Sharpe 37

4.1.2 Analisis Treynor 40

4.1.3 Analisi Jensen 43

4.2 Analisis Kinerja Reksadana Kategori Campuran 46

4.2.1 Analisis Sharpe 46

4.2.2 Analisis Treynor 49

4.2.3 Analisis Jensen 51

4.3 Analisis Kinerja Reksadana Kategori Saham 54

4.3.1 Analisis Sharpe 54

4.3.2 Analisis Treynor 57

4.3.3 Analisis Jensen 60

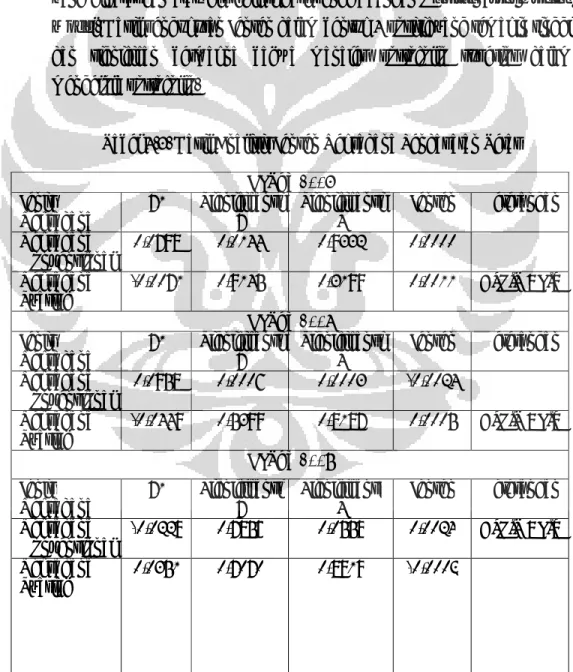

4.4 Perbandingan Kinerja dan Risiko Secara Keseluruhan antara Reksadana Syariah dengan Reksadana Konvensional dari

Tahun 2007-2010 62 4.4.1 Analisis Sharpe 63 4.4.2 Analisis Treynor 64 4.4.3 Analisis Jensen 65 BAB 5 PENUTUP 67 5.1 Kesimpulan 67 5.2 Saran 68 DAFTAR PUSTAKA

Tabel 2.1 Contoh Perkembangan Return NAB salah satu Reksadana 25 Tabel 4.1 Hasil Analisis Sharpe Reksadana Pendapatan Tetap 37 Tabel 4.2 Hasil Analisis Treynor Reksadana Pendapatan Tetap 40 Tabel 4.3 Hasil Analisis Jensen Reksadana Pendapatan Tetap 43 Tabel 4.4 Hasil Analisis Sharpe Reksadana Campuran 46 Tabel 4.5 Hasil Analisis Treynor Reksadana Campuran 49 Tabel 4.6 Hasil Analisis Jensen Reksadana Campuran 51

Tabel 4.7 Hasil Analisis Sharpe Reksadana Saham 54

Tabel 4.8 Hasil Analisis Treynor Reksadana Saham 57

Tabel 4.9 Hasil Analisis Jensen Reksadana Saham 60

Tabel 4.10 Hasil Analisis Sharpe Secara Keseluruhan 63 Tabel 4.11 Hasil Analisis Treynor Secara Keseluruhan 64 Tabel 4.12 Hasil Analisis Jensen Secara Keseluruhan 65

2007

Lampiran 2 Perhitungan Regresi Reksadana Pendapatan Tetap Syariah Tahun

2008

Lampiran 3 Perhitungan Regresi Reksadana Pendapatan Tetap Syariah Tahun

2009

Lampiran 4 Perhitungan Regresi Reksadana Pendapatan Tetap Syariah Tahun

2010

Lampiran 5 Perhitungan Regresi Reksadana Pendapatan Tetap Syariah Tahun

2007-2010

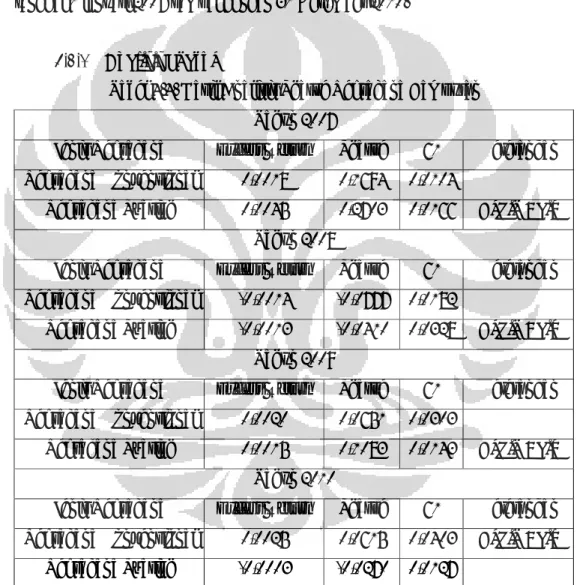

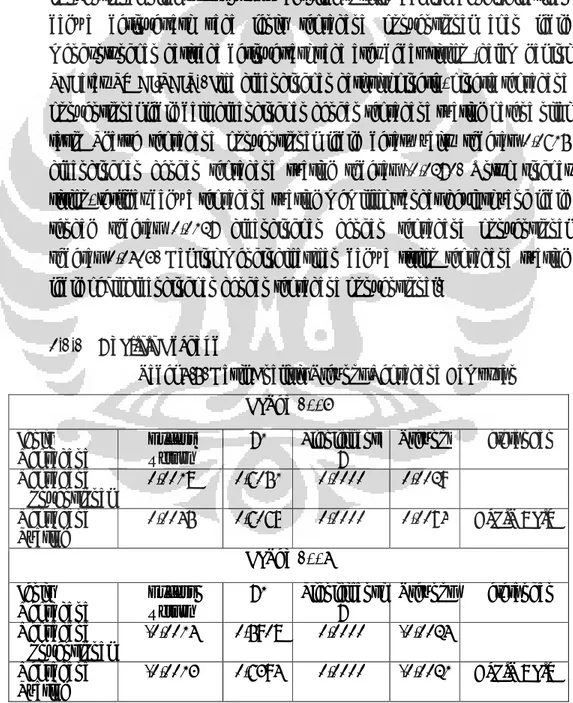

Lampiran 6 Perhitungan Regresi Reksadana Campuran Syariah Tahun 2007 Lampiran 7 Perhitungan Regresi Reksadana Campuran Syariah Tahun 2008 Lampiran 8 Perhitungan Regresi Reksadana Campuran Syariah Tahun 2009 Lampiran 9 Perhitungan Regresi Reksadana Campuran Syariah Tahun 2010 Lampiran 10 Perhitungan Regresi Reksadana Campuran Syariah Tahun 2007-2010 Lampiran 11 Perhitungan Regresi Reksadana Saham Syariah Tahun 2007

Lampiran 12 Perhitungan Regresi Reksadana Saham Syariah Tahun 2008 Lampiran 13 Perhitungan Regresi Reksadana Saham Syariah Tahun 2009 Lampiran 14 Perhitungan Regresi Reksadana Saham Syariah Tahun 2010 Lampiran 15 Perhitungan Regresi Reksadana Saham Syariah Tahun 2007-2010 Lampiran 16 Perhitungan Regresi Reksadana Pendapatan Tetap Tahun 2007 Lampiran 17 Perhitungan Regresi Reksadana Pendapatan Tetap Tahun 2008 Lampiran 18 Perhitungan Regresi Reksadana Pendapatan Tetap Tahun 2009 Lampiran 19 Perhitungan Regresi Reksadana Pendapatan Tetap Tahun 2010 Lampiran 20 Perhitungan Regresi Reksadana Pendapatan Tetap Tahun 2007-2010

Lampiran 23 Perhitungan Regresi Reksadana Campuran Tahun 2009 Lampiran 24 Perhitungan Regresi Reksadana Campuran Tahun 2010 Lampiran 25 Perhitungan Regresi Reksadana Campuran Tahun 2007-2010 Lampiran 26 Perhitungan Regresi Reksadana Saham Tahun 2007

Lampiran 27 Perhitungan Regresi Reksadana Saham Tahun 2008 Lampiran 28 Perhitungan Regresi Reksadana Saham Tahun 2009 Lampiran 29 Perhitungan Regresi Reksadana Saham Tahun 2010 Lampiran 30 Perhitungan Regresi Reksadana Saham Tahun 2007-2010

1.1 Latar Belakang Permasalahan

Mayoritas masyarakat Indonesia sejak zaman dahulu telah memiliki kebiasaan untuk menabung, baik menabung dengan cara disimpan sendiri di rumah maupun dengan cara menabung di bank. Namun dengan menabung, hasil yang didapat tidak dapat diandalkan untuk menunjang kebutuhan masa depan karena tingkat pengembaliannya yang relatif kecil. Untuk mengakomodir kebutuhan akan masa depan inilah pada saat sekarang ini muncul alternatif investasi yang bernama reksadana. Dengan adanya reksadana ini diharapkan dapat menumbuhkan minat masyarakat Indonesia yang awalnya hanya menabung untuk melakukan investasi.

Secara umum investasi dibagi menjadi dua, yaitu investasi langsung dan investasi tidak langsung. Investasi langsung merupakan suatu bentuk investasi yang langsung ke sektor riil, sedangkan investasi tidak langsung merupakan investasi yang menggunakan broker (pialang) di pasar modal. Pasar modal ini sendiri dibagi menjadi dua jenis, yaitu pasar modal konvensional dan pasar modal syariah. Secara umum, definisi pasar modal merupakan salah satu tempat dimana terjadinya suatu transaksi keuangan dengan suatu instrumen keuangan, dimana para investornya menginginkan keuntungan dalam jangka panjang. Pasar modal merupakan kegiatan yang berhubungan dengan penawaran umum dan perdagangan efek (Rusdin, 2008). Pasar modal menyediakan berbagai alternatif bagi para investor selain alternatif investasi lainnya, seperti: menabung di bank, membeli emas, asuransi, tanah dan bangunan, dan sebagainya. Pasar modal bertindak sebagai penghubung antara para investor dengan perusahaan ataupun institusi pemerintah melalui perdagangan instrumen jangka panjang, seperti obligasi, saham, dan lainnya. Berlangsungnya fungsi pasar modal adalah meningkatkan dan menghubungkan aliran dana jangka panjang dengan "kriteria pasarnya" secara efisien yang akan menunjang pertumbuhan riil ekonomi secara keseluruhan (Bruce Lliyd, 1976). Sesuai dengan Undang-Undang Nomor 8

Universitas Indonesia Tahun 1995 tentang Pasar Modal (UUPM), pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Setelah diketahui definisi umum mengenai pasar modal ada baiknya kita mengetahui definisi umum mengenai pasar modal dengan prinsip syariah. Terminologi pasar modal syariah dapat diartikan sebagai suatu kegiatan dalam pasar modal sebagaimana yang diatur dalam UUPM yang tidak bertentangan dengan prinsip syariah. Oleh karena itu, pasar modal syariah bukanlah suatu sistem yang terpisah dari sistem pasar modal secara keseluruhan. Pada dasarnya, kegiatan pasar modal syariah tidak memiliki perbedaan yang signifikan jika dibandingkan dengan pasar modal konvensional, hanya saja terdapat beberapa karakteristik khusus pasar modal syariah yaitu bahwa produk dan mekanisme transaksi tidak boleh ada yang bertentangan dengan prinsip-prinsip syariah.

Penerapan prinsip syariah di pasar modal tentunya bersumberkan pada Al Qur’an sebagai sumber hukum tertinggi dan Hadits Nabi Muhammad SAW. Selanjutnya, dari kedua sumber hukum tersebut para ulama melakukan penafsiran yang kemudian disebut ilmu fiqih. Salah satu pembahasan dalam ilmu fiqih adalah pembahasan tentang muamalah, yaitu hubungan diantara sesama manusia terkait perniagaan (Hendi Suhendi, 2005). Berdasarkan hal tersebut, kegiatan pasar modal syariah dikembangkan dengan basis fiqih muamalah. Terdapat kaidah fiqih muamalah yang menyatakan bahwa “Pada dasarnya, semua bentuk muamalah boleh dilakukan kecuali ada dalil yang mengharamkannya.” Konsep inilah yang menjadi prinsip pasar modal syariah di Indonesia.

Berdasarkan Fatwa Dewan Syariah Nasional Nomor 20/DSN-MUI/IV/2001 tanggal 18 April 2001 tentang Pedoman Pelaksanaan Investasi untuk Reksadana Syariah dan Nomor 40/DSN-MUI/X/2003 tanggal 23 Oktober 2002 tentang Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah Di Bidang Pasar Modal (selanjutnya disebut “Fatwa DSN”), investasi hanya dapat dilakukan pada efek-efek yang diterbitkan oleh emiten yang jenis kegiatan usahanya tidak bertentangan dengan prinsip-prinsip syariah. Adapun jenis

kegiatan usaha emiten yang bertentangan dengan prinsip-prinsip syariah islam adalah:

a. Perjudian dan permainan yang tergolong judi atau perdagangan yang dilarang.

b. Lembaga keuangan konvensional (ribawi) termasuk perbankan dan asuransi konvensional.

c. Produsen, distributor serta pedagang makanan dan minuman yang haram. d. Produsen, distributor dan / atau penyedian barang-barang ataupun jasa

yang merusak moral dan bersifat mudarat.

Setelah melihat perbedaan dari segi pasar modal yang merupakan wadah dari seluruh instrumen keuangan, kita telah dapat melihat perbedaan antara pasar modal secara konvensional dengan pasar modal yang menerapkan prinsip syariah. Dengan perbedaan karakteristik wadah instrumen keuangan ini, maka secara otomatis instrumen keuangan di dalamnya akan ikut mengikuti perbedaan tersebut. Salah satu instrumen keuangan yang diperdagangkan di pasar modal adalah reksadana. Reksadana ini juga terbagi menjadi dua jenis, yaitu reksadana konvesional dan reksadana syariah. Reksadana merupakan sarana investasi bagi investor untuk dapat berinvestasi ke berbagai instrumen investasi yang tersedia di pasar (Eko Pratomo, 2008). Reksadana dirancang sebagai sarana untuk menghimpun dana dari masyarakat yang memiliki kelebihan penghasilan dan memiliki keinginan untuk melakukan investasi, namun hanya memiliki waktu, pengetahuan serta keahlian menghitung profil risiko dan imbal investasi yang terbatas dan berbagai kendala lain yang mungkin dihadapi oleh investor. Reksadana, sebagai salah satu instrumen investasi yang menyingkirkan sebagian kendala tersebut.

Reksadana menjadi jembatan bertemunya dua kebutuhan, yaitu kebutuhan investasi bagi investor untuk memenuhi kebutuhan masa depannya dan kebutuhan perusahaan atau pemerintah untuk mendapatkan dana bagi pembiayaan kegiatan ekonomi jangka panjang. Reksadana akan menciptakan permintaan (demand) dari sisi investor akan surat berharga sebagai instrumen investasi, sekaligus menciptakan supply (dari sisi perusahaan dan pemerintah) untuk menerbitkan surat-surat berharga, yang akan menjadi lahan investasi bagi investor.

Universitas Indonesia Selain itu, adanya reksadana akan membuat pasar investasi menjadi likuid. Instrumen investasi yang tersedia di pasar dapat lebih mudah ditransaksikan (mudah untuk dijual maupun dibeli) dengan harga yang wajar dan mekanisme yang transparan. Sebagai bagian dari industri investasi, reksadana akan meningkatkan kredibilitas dan efisiensi pasar investasi.

Disamping reksadana konvensional, ada pula yang disebut dengan Reksadana Syariah. Reksadana syariah beroperasi menurut ketentuan ketentuan dan prinsip syariah islam, baik dalam bentuk akad antara pemodal sebagai pemilik harta (shahib al-mal/Rabb al-mal) dengan manajer investasi, begitu pula pengelolaan dana investasi sebagai wakil shahib al-mal, maupun antara manajer investasi sebagai shahib al-mal dengan pengguna investasi. Dalam hal ini sesuai dengan Fatwa Dewan Syariah Nasional-Majelis Ulama Indonesia (DSN-MUI) Nomor 20/DSN-MUI/IV/2001 mengenai Pedoman Pelaksanaan Investasi untuk Reksa Dana Syariah dan Nomor 40/DSN-MUI/X/2003 mengenai Pasar Modal dan Pedoman Umum Penerapan Prinsip Syariah di Bidang Pasar Modal.

Reksadana berbasiskan syariah memiliki daya tarik tersendiri dibandingkan reksadana jenis lain. Khususnya bagi masyarakat Indonesia yang sebagian besar beragama islam, mereka dapat memenuhi kenyamanan mereka dalam berinvestasi yang sesuai dengan prinsip syariah. Namun, sebenarnya reksadana syariah bukan merupakan investasi eksklusif bagi investor muslim. Seperti yang terjadi di banyak negara, reksadana syariah saat ini tidak terbatas hanya bagi kaum muslim karena masyarakat umum yang sudah melihat keuntungan dari investasi yang didasarkan pada pemilihan jenis sektor dan perusahaan dengan kriteria tertentu, banyak juga yang tertarik.

Dalam kurun waktu 2-3 tahun terakhir, reksadana syariah berkembang dengan cepat beriringan dengan berkembangnya perbankan syariah, pasar modal syariah, semakin banyaknya saham yang dapat dikategorikan sesuai prinsip syariah, serta bertumbuhnya obligasi syariah yang diterbitkan perusahaan-perusahaan. Penerbitan obligasi negara syariah (SUKUK) yang sudah banyak beredar saat ini diharapkan akan lebih memacu pertumbuhan reksadana syariah.

Reksadana merupakan salah satu instrumen investasi yang saat ini mulai diminati banyak investor dan untuk memilih reksadana yang tepat, investor sering

melihat dari sisi kinerja reksadana tersebut. Investor melihat dari sisi kinerja karena di dalam kinerja suatu portofolio tergambarkan tingkat pengembalian dan tingkat risiko dari portofolio yang nantinya akan dibeli oleh investor. Oleh karena itu, dengan menganalisa kinerja suatu portofolio, investor dapat melakukan perbandingan antara satu reksadana dengan reksadana lainnya dan dapat dijadikan pengambilan keputusan dalam melakukan investasi. Berdasarkan hal tersebut, standardisasi pengukuran kinerja menjadi suatu keharusan sehingga kinerja reksadana dapat dibandingkan antara satu dan lainnya. Dilatarbelakangi adanya perbedaan dalam kedua jenis reksadana tersebut dan pentingnya penghitungan kinerja bagi investor, maka penulis tertarik untuk melakukan penelitian mengenai analisis kinerja reksadana syariah dibandingkan dengan reksadana konvensional di Indonesia. Di dalam penelitian ini penulis akan menilai kinerja reksadana antara yang berbasis syariah dengan yang berbasis konvensional berdasarkan karakteristik risiko dan imbal hasil masing-masing portofolio. Kinerja yang dimaksudkan disini adalah pergerakan Nilai Aktiva Bersih dari sebuah reksadana yang akan diukur menggunakan metode penilaian kinerja reksadana.

1.2 Perumusan Masalah

1. Bagaimana perbandingan kinerja antara reksadana syariah dengan reksadana konvensional?

2. Bagaimana perbandingan risiko yang akan diterima investor pada saat berinvestasi di reksadana syariah dibandingkan dengan berinvestasi di reksadana konvensional?

1.3 Tujuan Penelitian

1. Untuk mengetahui jenis reksadana mana yang lebih baik kinerjanya antara reksadana syariah dengan reksadana konvensional.

2. Untuk mengetahui perbandingan risiko yang akan diterima investor pada saat berinvestasi di reksadana syariah dibandingkan dengan berinvestasi di reksadana konvensional.

Universitas Indonesia 1.4 Hipotesis Penelitian

Hipotesis merupakan suatu anggapan sementara yang masih harus dibuktikan kebenarannya, dimana anggapan sementaranya adalah secara umum ada perbedaaan kinerja antara reksadana konvensional dengan reksadana syariah dari masing-masing kategori reksadana. Dari hal tersebut dapat diambil hipotesis sebagai berikut :

- H0 : “tidak ada perbedaan kinerja antara reksadana syariah dengan reksadana konvensional”

- H1 : “ada perbedaan kinerja antara reksadana syariah dengan reksadana konvensional”

Significance level yang dipakai adalah 0,05 (atau confidence level 95%). 1.5 Unit Analisis Penelitian

Unit analisis merupakan satuan analisis yang digunakan dalam penelitian. Menentukan unit analisis penting dilakukan untuk menentukan siapa yang diteliti atau obyek penelitian. Dikarenakan penelitian kali ini ialah membandingkan kinerja antara reksadana syariah dengan reksadana konvensional, maka unit analisisnya adalah kelompok, karena merupakan hasil agregasi dari masing-masing jenis reksadana yang dibandingkan.

1.6 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat untuk berbagai pihak, antara lain :

1. Bagi Pelaku Bisnis, penelitian ini dapat digunakan sebagai tambahan informasi jika perusahaan tersebut ingin memanfaatkan dana menganggur (idle fund) yang tersedia dalam anggarannya. Sehingga dengan memanfaatkan idle fund ini, pelaku bisnis dapat memperoleh tambahan penghasilan diluar dari produksi utama. Dengan membaca penelitian ini dan menganalisisnya maka pelaku bisnis diharapkan dapat memilih jenis reksadana yang sesuai dengan yang diharapkan. 2. Bagi Akademisi, penelitian ini bermanfaat untuk mengembangkan

syariah, terutama yang berkaitan dengan investasi di pasar modal khususnya yang berkaitan dengan reksadana syariah, yang membuat reksadana syariah berbeda dengan reksadana konvensional. Selain itu, penelitian ini bermanfaat untuk memberikan wawasan dan informasi bahwa sebenarnya reksadana syariah memiliki perbedaan yang cukup fundamental dari reksadana konvensional dari sisi tingkat risiko dan pengembalian investasi. Namun, pada prakteknya masih belum dapat diimplementasikan seutuhnya sehingga mengakibatkan secara sekilas tidak ada bedanya antara reksadana syariah dengan reksadana konvensional.

3. Bagi Investor, penelitian ini dapat digunakan sebagai bahan pertimbangan jika investor ingin melakukan investasi pada suatu produk pasar modal khususnya reksadana. Investor dapat memilih jenis reksadana mana yang akan dibeli untuk investasi, yang tentu saja yang memiliki imbal hasil yang cukup menguntungkan dan tingkat risiko yang relatif kecil, sehingga investor merasa dana yang dialokasikan aman dan tidak khawatir akan tingkat risiko yang tinggi. 4. Bagi Masyarakat Umum, penelitian ini dapat digunakan sebagai bahan

penbelajaran awal tentang seluk beluk berinvestasi reksadana. Diharapkan dengan membaca penelitian ini, masyarakat umum yang awalnya hanya menabung di bank tertarik untuk melakukan investasi dengan membeli reksadana.

1.7 Ruang Lingkup Penelitian

Penelitian ini mencoba untuk membandingkan dan mengetahui jenis reksadana manakah yang menghasilkan kinerja yang lebih baik berdasarkan kinerja dan tingkat risiko antara reksadana syariah dan reksadana konvensional.

Ruang lingkup dari penelitian ini adalah seluruh reksadana yang beredar di Indonesia baik itu jenis reksadana syariah maupun reksadana konvensional, dari berbagai macam nama reksadana dan manajer investasi yang berbeda-beda. Dengan membandingkan seluruh reksadana ini nantinya akan didapat hasil secara lebih menyeluruh berdasarkan kinerja dan tingkat risiko. Sementara itu, periode yang digunakan dalam meneliti reksadana baik dari jenis reksadana konvensional

Universitas Indonesia maupun reksadana syariah dari masing-masing manajer investasi tersebut telah beroperasi terhitung mundur sejak tahun 1 Januari 2007 – 31 Desember 2010.

1.8 Metodologi Penelitian

1.8.1 Metode Pengumpulan Data

Data yang akan digunakan dalam penelitian ini merupakan data sekunder yang didapat dari situs BAPEPAM selaku otoritas pasar modal. Di dalam situs BAPEPAM ini terdapat seluruh daftar nama reksadana yang beredar di Indonesia dari berbagai macam jenis, periode, dan manajer investasi. Data akan diteliti dan selanjutnya dari daftar nama reksadana tersebut diseleksi sesuai dengan periode dalam ruang lingkup penelitian. Data yang akan diambil ini merupakan data yang berada pada 1 Januari 2007 sampai dengan 31 Desember 2010. Tipe data yang digunakan adalah merupakan jenis data panel karena merupakan data yang secara historis berurutan dari waktu ke waktu dan dari berbagai jenis reksadana.

Data yang diambil adalah data Nilai Aktiva Bersih (NAB), Indeks Harga Saham Gabungan (IHSG), Jakarta Islamic Index (JII), dan tingkat suku bunga Sertifikat Bank Indonesia (SBI) dan Sertifikat Wadiah Bank Indonesia/Sertifikat Bank Indonesia Syariah (SWBI/SBIS). Data nilai aktiva bersih ini diambil karena memiliki beberapa fungsi utama dalam reksadana, yaitu (Eko Pratomo, 2008) :

1. Sebagai harga beli/jual pada saat investor membeli/menjual unit penyertaan suatu reksadana.

2. Sebagai indikator hasil (untung/rugi) investasi yang dilakukan di reksadana dan penentu nilai investasi yang dimiliki pada suatu saat. 3. Sebagai sarana untuk mengetahui kinerja historis reksadana yang

dimiliki investor.

4. Sebagai sarana untuk membandingkan kinerja historis reksadana yang satu dengan reksadana yang lain.

NAB dihitung oleh bank kustodian dan diumumkan kepada publik setiap hari kerja melalui harian bisnis. Naik turunnya NAB mencerminkan naik turunnya nilai investasi yang dimiliki dan juga sangat tergantung dari hasil investasi yang dihasilkan serta perubahan harga-harga instrumen

yang ada di dalam reksadana. Oleh karena itu, naik turunnya NAB selain ditentukan oleh baik tidaknya kinerja manajer investasi tetapi juga ditentukan oleh kondisi pasar investasi secara umum.

1.8.2 Metode Analisis Data

Dalam penelitian ini, untuk mengolah data yang diperoleh ialah dengan menggunakan metode analisis kinerja Sharpe, Jensen, Treynor. Metode Sharpe atau indeks Sharpe dikembangkan dan digunakan oleh William F. Sharpe untuk mengetahui kinerja reksadana melalui rasio risiko premium (risk premium) terhadap simpangan baku (standar deviasi) (Achslen, 2000) atau mengukur besarnya penambahan hasil investasi yang diperoleh risk premium untuk setiap risiko yang diambil atau mengukur

return per unit dari total risiko (Maginn dan Tuttle, 1990). Metode

Treynor menunjukkan hubungan antara kelebihan imbal hasil portofolio (portfolio excess return) dengan risiko sistematis yang ada, lebih singkatnya indeks ini menunjukkan risiko premium per risiko sistematis. Dan metode terakhir yang digunakan dalam penelitian ini ialah dengan metode Jensen, dalam metode ini dijelaskan bahwa untuk mengevaluasi kinerja portofolio, Michael C. Jensen membuat model yang didasarkan pada Capital Asset Pricing Model (CAPM). Sebagaimana Treynor, yang dipertimbangkan sebagai basic risk adjusted adalah risiko sistematis, dengan memodifikasi untuk menggambarkan kemampuan (superioritas) atau ketidakmampuan (inferioritas) manajer investasi dalam melakukan peramalan harga sekuritas.

1.9 Sistematika Penulisan

Kerangka penelitian secara garis besar dan secara keseluruhan terdiri dari lima bab utama, yaitu:

BAB I – PENDAHULUAN

Bab ini berisi latar belakang masalah, perumusan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penelitian.

Universitas Indonesia BAB II – TINJAUAN PUSTAKA

Pada bab ini akan diuraikan hasil dari tinjauan kepustakaan atau riset data sekunder berupa serangkaian teori yang terkait untuk digunakan sebagai landasan penelitian.

BAB III – METODOLOGI PENELITIAN

Bab ini menjabarkan bagaimana penelitian dilakukan. Termasuk di dalamnya adalah metode dan variabel penelitian, pengumpulan data, pengambilan sampel, analisis serta interpretasi data.

BAB IV – ANALISIS DAN PEMBAHASAN

Bab ini berisi pembahasan analisa atas hasil-hasil penelitian yang kemudian dibahas untuk menemukan jawaban atas masalah-masalah penelitian.

BAB V – PENUTUP

Bab ini berisikan pernyataan-pernyataan singkat yang merupakan jawaban atas masalah-masalah penelitian. Serta pemberian saran oleh peneliti kepada para investor agar dapat memperhitungkan risiko dan imbal hasil dari setiap investasi yang dilakukan.

BAB 2

TINJAUAN PUSTAKA

2.1 Pengertian InvestasiSecara sederhana investasi dapat diartikan sebagai komitmen saat ini atas uang dan sumber daya lainnya selama periode tertentu dengan harapan mendapatkan keuntungan di masa depan (Bodie, Kane, dan Marcus, 2007). Jadi, yang diharapkan adalah investasi yang memberikan hasil dan nilainya mengalami pertumbuhan. Dengan demikian diharapkan dapat menjadi suatu alat untuk menghadapi gejolak perekonomian yang mungkin dapat mengakibatkan kemerosotan nilai mata uang dan inflasi yang mungkin dapat terjadi setiap saat.

Investasi menjadi hal yang menarik bagi orang-orang yang peduli dengan masa depannya. Hal ini dikarenakan perkiraan biaya-biaya yang semakin hari semakin tinggi. Kenaikan harga atau biaya yang harus diperkirakan di masa depan tidak dapat terlepas dari inflasi. Inflasi inilah yang menjadi salah satu penyebab perlunya melakukan investasi, baik atas dana atau aset yang sudah ada atau yang akan kita miliki dikemudian hari agar nilainya masih dapat dipertahankan atau bahkan ditingkatkan.

Ada berbagai macam cara yang dapat dilakukan oleh investor untuk melakukan investasi. Ada yang dinamakan investasi dalam pasar finansial (financial market) dan ada juga yang melakukan investasi dengan membeli sesuatu yang riil (real investment). Investasi dalam pasar finansial dapat berupa investasi dalam bentuk deposito, Sertifikat Bank Indonesia (SBI), surat berharga komersial (commercial paper), saham, obligasi, serta surat berharga lainnya yang dapat dikategorikan. Sedangkan investasi dengan cara membeli sesuatu yang riil (real investment) dapat berupa investasi dalam bentuk tanah, rumah, atau emas. Sebagian bahkan melakukan investasi dengan mengoleksi uang kuno, perangko, mobil, lukisan, barang antik dan bahkan keanggotaan klub golf sebagai bagian dari kumpulan investasinya.

Pemilihan berbagai alternatif investasi akan sangat bijaksana jika memperhatikan aspek penilaian investasi sehingga investasi yang dilakukan

Universitas Indonesia mampu menghasilkan nilai tambah sesuai dengan risiko yang dihadapi. Hal lain yang perlu diperhatikan adalah agar investasi mampu memberikan tingkat penghasilan yang relatif stabil pada periode investasi dan mampu menghasilkan dana yang relatif cepat (investasi bersifat likuid).

Investasi selalu mengandung unsur risiko karena hasil yang diharapkan baru akan diterima pada masa yang akan datang. Risiko itu juga timbul karena pengembalian yang diterima mungkin lebih besar atau lebih kecil daripada dana yang diinvestasikan. Pengenalan terhadap risiko dilakukan untuk memperkecil risiko tersebut. Hal ini dikarenakan risiko tidak dapat dihilangkan begitu saja. Risiko merupakan kemungkinan perbedaan antara imbal hasil (return) yang akan diterima dengan imbal hasil (return) yang diharapkan. Semakin besar kemungkinan perbedaannya, maka semakin besar pula risiko investasi tersebut. Terdapat beberapa sumber risiko yang bisa mempengaruhi besarnya risiko suatu investasi diantaranya adalah (Taufik Hidayat, 2011) :

1. Risiko Suku Bunga

Perubahan suku bunga bisa mempengaruhi variabilitas return suatu investasi. Perubahan suku bunga akan mempengaruhi harga saham secara terbalik. Jika suku bunga meningkat maka akan menyebabkan konsumsi dalam suatu masyarakat akan menurun. Hal ini disebabkan karena masyarakat lebih suka menyimpan uangnya dalam bentuk tabungan dibandingkan dengan melakukan investasi. Oleh karena itu, harga saham akan turun. Demikian pula sebaliknya, apabila suku bunga menurun, maka harga saham akan meningkat.

2. Risiko Pasar

Yang dimaksud risiko pasar adalah fluktuasi return pasar yang secara keseluruhan mempengaruhi variabilitas return suatu investasi. Perubahan ini dapat disebabkan oleh banyak faktor, seperti munculnya resesi ekonomi, kerusuhan, maupun perubahan politik. Ketika faktor-faktor pendukung risiko ini meningkat, maka akan menyebabkan terjadinya ketidakamanan atas investasi yang dilakukan, sehingga investasi akan menurun. Sebagai contoh, ketika terjadi kerusuhan dalam suatu negara akan menyebabkan ketidakamanan dalam negara tersebut. Dengan rasa

tidak aman tersebut akan membuat masyarakat takut untuk melakukan investasi karena mereka menganggap risiko yang dihadapi terlalu besar. Hal ini berdampak pada investasi yang menurun, dimana pada akhirnya dapat menurunkan harga saham perusahaan.

3. Risiko Inflasi

Inflasi yang meningkat akan mengurangi kekuatan daya beli rupiah yang yang telah diinvestasikan. Maka dari itu, risiko ini juga bisa disebut sebagai risiko daya beli. Contohnya adalah ketika terjadi kenaikan inflasi maka hal tersebut menyebabkan kenaikan harga barang yang terjadi. Dampak yang terjadi adalah bagi masyarakat akan terjadi penurunan daya beli. Karena daya beli menurun tersebut, maka masyarakat cenderung akan lebih memilih untuk menabung dibandingkan dengan melakukan investasi. Oleh karena itu akan membuat jumlah investasi menurun yang pada gilirannya akan dapat membuat harga saham menjadi menurun.

4. Risiko Bisinis

Risiko bisnis merupakan risiko yang terdapat dalam menjalankan bisnis suatu jenis industri. Misalnya, perusahaan pakaian jadi yang bergerak di bidang industri tekstil, akan sangat dipengaruhi oleh karakteristik industri tekstil itu sendiri seperti kualitas bahan yang digunakan dan jenis bahan yang digunakan. Risiko bisnis yang sangat rentan akan menyebabkan investor menjadi takut untuk berinvestasi di dalam satu sektor. Oleh sebab itu, akan menyebabkan tingkat investasi menjadi menurun dalam industri yang rentan terhadap risiko.

5. Risiko Finansial

Risiko ini berkaitan dengan keputusan perusahaan untuk menggunakan utang dalam pendanaannya. Semakin besar utang yang digunakan, semakin besar pula risiko yang akan ditanggung. Hal ini akan dikaitkan dengan risiko kebangkrutan suatu perusahaan. Ketika perusahaan mengalami kebangkrutan (default), maka perusahaan tersebut harus membayar utangnya terlebih dahulu. Perusahaan yang mempunyai banyak utang akan kesulitan dalam membayar kewajiban tersebut. Oleh karena itu, perusahaan yang mempunyai banyak utang akan memberikan risiko

Universitas Indonesia investasi yang lebih tinggi, dan pada umumnya investor akan cenderung mengindari perusahaan dengan tingkat utang yang tinggi.

6. Risiko Likuiditas

Risiko ini berkaitan dengan kecepatan suatu sekuritas yang diterbitkan perusahaan bisa diperdagangkan di pasar sekunder. Semakin cepat suatu sekuritas diperdagangkan, maka semakin likuid sekuritas tersebut. Ketika perusahaan mempunyai risiko likuiditas yang tinggi, hal tersebut akan menyebabkan tingkat investasi atas perusahan tersebut semakin meningkat. Hal ini dikarenakan dengan tingkat likuiditas yang tinggi perusahaan dinilai lebih baik.

7. Risiko Nilai Tukar Mata Uang (Valas)

Risiko ini berkaitan dengan fluktuasi nilai tukar mata uang domestik dengan nilai mata uang negara lainnya. Risiko ini juga dikenal dengan nama currency risk atau exchange rate risk. Exchange rate risk akan berpengaruh kepada nilai tukar suatu negara apakah akan mengalami depresiasi atau apresiasi. Dampak yang akan terjadi adalah akan menyebabkan pada perubahan tingkat suku bunga suatu negara yang pada akhirnya akan mempengaruhi investasi yang dilakukan oleh seorang investor, dimana ketika terjadi depresiasi akan membuat daya beli masyarakat menurun sehingga nilai investasi perusahaan menjadi menurun.

8. Risiko Politik

Risiko ini disebut sebagai risiko politik karena sangat berkaitan dengan kondisi perpolitikan suatu negara. Bagi perusahaan yang beroperasi di luar negeri, stabilitas ekonomi dan politik negara bersangkutan akan mempengaruhi rencana investasi seorang investor di negara tersebut. Investor akan menghindari investasi di negara yang sering terjadi kerusuhan (chaos) dan tidak aman karena dengan kondisi negara yang seperti itu akan sering terjadi pertikaian dan konflik dalam suatu negara. Umumnya mereka mengindari risiko negara yang terlalu tinggi agar tidak mengalami kerugian atas investasi yang dilakukannya.

2.2 Teori Reksadana

2.2.1 Pengertian Reksadana

Berdasarkan Undang-Undang Pasar Modal Nomor 8 Tahun 1995, Pasal 1 Ayat 27 Reksadana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh Manajer Investasi yang telah mendapat izin dari Bapepam. Portofolio investasi dari reksadana dapat terdiri atas berbagai macam instrumen surat berharga seperti saham, obligasi instrumen pasar uang, atau campuran dari instrumen-instrumen di atas.

Reksadana muncul karena umumnya pemodal mengalami kesulitan untuk melakukan investasi sendiri pada surat-surat berharga di atas. Kesulitan yang dihadapi pemodal antara lain perlunya melakukan berbagai analisis dan memonitor kondisi pasar secara terus menerus yang sangat menyita waktu. Kesulitan lain adalah dibutuhkannya dana yang relatif besar untuk dapat melakukan investasi pada surat-surat berharga di atas. Di lain pihak, catatan historis menunjukkan dalam jangka panjang investasi pada surat-surat berharga di atas dapat memberikan hasil yang lebih baik daripada tabungan dan deposito.

Secara singkat reksadana memberikan banyak manfaat dan kemudahan kepada investor antara lain (Eko Pratomo, 2008) :

1. Akses kepada instrumen-instrumen investasi yang sulit dilakukan sendiri, seperti saham, obligasi dan instrumen lainnya.

2. Pengelolaan investasi yang profesional oleh manajer investasi yang sudah berpengalaman serta administrasi investasi yang dilakukan oleh bank kustodian.

3. Diversifikasi investasi yang sulit dilakukan sendiri karena keterbatasan dana. Namun, hal ini dapat dilakukan oleh reksadana melalui dukungan dana dari sekian banyak investor yang berkumpul dalam satu wadah.

Universitas Indonesia 4. Hasil investasi dari reksadana bukan merupakan objek pajak.

Selain itu, pendapatan instrumen investasi tertentu, saat ini kupon dari obligasi bukan merupakan objek pajak bagi reksadana sehingga investor reksadana pun dapat turut memanfaatkannya.

5. Likuiditas yag tinggi karena Unit Penyertaan (satuan investasi) reksadana dapat dibeli dan dicairkan setiap hari bursa melalui manajer investasi.

6. Dana investasi yang dibutuhkan relatif kecil, dengan dana mulai Rp. 200.000 sudah dapat berinvestasi dengan perolehan manfaat di atas.

Meski begitu, reksadana tidak bisa diartikan dengan ‘mengelola uang’. Menurut Undang-Undang Nomor 8 Tahun 1995 tentang Pasar Modal, Reksadana adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam portofolio efek oleh manajer investasi.

Dari definisi tersebut, terdapat 3 komponen penting yang saling terkait dalam reksadana, yaitu (Eko Pratomo, 2008) :

1. Kumpulan dana masyarakat

Reksadana adalah wadah untuk menghimpun kumpulan dana yang berasal baik dari investor individu maupun lembaga.

2. Portofolio

Dana yang terkumpul dari investor tersebut kemudian akan diinvestasikan ke dalam beberapa instrumen investasi (portofolio) semisal saham, obligasi, SBI, dan sebagainya.

3. Manajer investasi

Manajer investasi adalah pihak yang akan mengelola dana milik investor tersebut.

2.2.2 Klasifikasi Reksadana

Reksadana dapat dilihat dari beberapa sudut pandang, antara lain dari : (1) bentuk, (2) sifat, (3) portofolio investasi, (4) tujuan investasi (Darmadji dan Fakhruddin, 2006).

2.2.2.1 Berdasarkan bentuk

Dilihat dari bentuknya, reksadana dapat dibedakan menjadi:

a. Reksadana Berbentuk Perseroan (Corporate Type) Perusahaan penerbit reksadana bentuk ini menghimpun dana dengan menjual saham, kemudian dana dari hasil penjualan saham tersebut diinvestasikan pada berbagai jenis efek yang diperdagangkan di pasar uang dan pasar modal. Reksadana bentuk ini memiliki ciri-ciri sebagai berikut:

(1) Bentuk hukumnya adalah perseroan terbatas. (2) Pengelolaan kekayaan rekasadana didasarkan pada

kontrak antara Direksi Perusahaan dengan manajer investasi yang ditunjuk.

(3) Penyimpanan kekayaan reksadana didasarkan pada kontrak antara manajer investasi dengan bank kustodian.

b. Reksadana Berbentuk Kontrak Investasi Kolektif (Contractual Type)

Reksadana bentuk ini merupakan kontrak antara manajer investasi dengan bank kustodian yang mengikat pemegang Unit Penyertaan (UP), dimana manajer investasi diberi wewenang untuk mengelola portofolio investasi kolektif sedangkan bank kustodian berwenang untuk melaksanakan penitipan kolektif. Reksadana bentuk inilah yang lebih populer dan jumlahnya semakin bertambah dibandingkan dengan reksadana berbentuk perseroan. Reksadana bentuk ini mempunyai ciri-ciri sebagai berikut:

(1) Bentuk hukumannya adalah Kontrak Investasi Kolektif.

Universitas Indonesia (2) Pengelolaan reksadana dilakukan oleh manajer

investasi berdasarkan kontrak.

(3) Penyimpanan kekayaan investasi kolektif dilaksanakan oleh bank kustodian berdasarkan kontrak.

2.2.2.2 Berdasarkan Sifat

Berdasarkan sifatnya, reksadana dapat dibedakan menjadi: a. Reksadana Bersifat Tertutup (Closed-End Fund)

Reksadana Tertutup merupakan suatu bentuk reksadana yang investor pemegang unit penyertaannya tidak dapat menjual kembali unit penyertaan tersebut kepada manajer investasi. Pemegang unit penyertaan hanya dapat menjual kembali unit penyertaan melalui Bursa Efek tempat saham tersebut dicatatkan.

b. Reksadana Bersifat Terbuka (Open-End Fund)

Reksadana terbuka merupakan reksadana yang pemegang unit penyertaannya dapat menjual kembali unit penyertaan yang dimiliki setiap saat diinginkan langsung kepada manajer investasi. manajer investasi reksadana melalui bank kustodian wajib membelinya sesuai dengan Nilai Aktiva Bersih per unit penyertaan pada saat tersebut.

Jika dilihat klasifikasi reksadana berdasarkan sifat, maka jenis reksadana yang lebih banyak diperjualbelikan ialah reksadana bersifat terbuka (open-end fund).

2.2.2.3 Berdasarkan Portofolio Investasi

Jika dilihat berdasarkan portofolio investasinya, maka reksadana dapat dibedakan menjadi :

a. Reksadana Pasar Uang

Reksadana jenis ini menekankan pada upaya menjaga likuiditas dan pemeliharaan modal dengan membentuk

portofolio yang terdiversifikasi pada berbagai instrumen jangka pendek (kurang dari satu tahun), seperti Sertifikat bank Indonesia (SBI), Surat Berharga Pasar Uang (SBPU), Commercial Paper, Promissory

Notes, Call Money, Banker’s Acceptance, Repurchase Agreement, dan lain-lain.

b. Reksadana Pendapatan Tetap

Pengalokasian aset pada reksadana pendapatan tetap dikonsentrasikan pada berbagai tipe obligasi yang dikelompokkan menjadi obligasi pemerintah, obligasi korporasi, dan obligasi pemerintah daerah (municipal

bond) yang dapat memberikan tingkat pengembalian

yang stabil dengan tingkat kemungkinan risiko yang lebih tinggi dari reksadana pasar uang, namun lebih rendah dibandingkan dengan kemungkinan risiko pada reksadana saham.

c. Reksadana Saham

Reksadana jenis ini mengalokasikan lebih dari 80 persen dananya pada efek yang bersifat ekuitas (saham), terutama saham biasa (common stock). Saham dikenal dengan karakteristirk imbal hasil tinggi, risiko tinggi. Artinya, reksadana saham merupakan surat berharga yang memberikan peluang keuntungan yang tinggi, namun memberikan potensi risiko yang tinggi pula.

d. Reksadana Campuran

Reksadana campuran membentuk diversifikasi portofolio dengan mengombinasikan pengalokasian aset pada saham, sekuritas pendapatan tetap, dan efek pasar uang. Komposisi pengalokasian aset diantara ketiganya berbeda-beda tergantung pada kebijakan masing-masing manajer investasi, dan biasanya

Universitas Indonesia kebijakan investasi ini tercantum pada masing-masing prospektus reksadana.

2.2.2.4 Berdasarkan Tujuan Investasi

Klasifikasi reksadana berdasarkan tujuan investasinya terbagi atas :

a. Growth Fund

Reksadana jenis ini menekankan pada upaya mengejar pertumbuhan nilai dana, sehingga biasanya reksadana ini mengalokasikan dananya pada saham.

b. Income Fund

Reksadana ini menekankan pada upaya mendapatkan pendapatan yang tetap, sehingga reksadana jenis ini mengalokasikan dananya pada obligasi atau surat utang.

c. Safety Fund

Reksadana jenis ini lebih mengutamakan keamanan daripada pertumbuhan. Pengalokasian dananya ditempatkan pada instrumen-instrumen di pasar uang seperti deposito berjangka, sertifikat deposito, dan surat utang jangka pendek.

2.2.2.5 Berdasarkan Hukum

Karena penelitian ini ingin membandingkan kinerja reksadana konvensional dengan reksadana berbasis syariah, maka penulis menambahkan teori pengklasifikasian reksadana berdasarkan hukum. Klasifikasi reksadana berdasarkan hukum terbagi atas :

a. Reksadana Konvensional

Reksadana Konvensional merupakan suatu instrumen reksadana yang keberadaannya tidak berlandaskan pada prinsip-prinsip syariah atau syariat Islam. Unsur-unsur yang dikandung oleh reksadana konvensional yang tidak sesuai dengan syariat Islam antara lain

dalam segi akad, operasi, investasi, transaksi dan pembagian keuntungannya. Reksadana konvensional bebas berinvestasi diberbagai instrumen investasi yang dikeluarkan oleh perusahaan-perusahaan dari berbagai bidang usaha termasuk bidang perjudian, pelacuran, pornografi, makanan dan minuman haram, lembaga keuangan ribawi, dan lain-lain yang tentunya tidak sesuai dengan prinsip-prinsip syariah. Meskipun demikian, sebenarnya dalam reksadana konvensional berisi akad muamalah yang diperbolehkan dalam Islam, yaitu jual beli dan bagi hasil (mudharabah/musyarakah). Disana terdapat banyak maslahat, seperti memajukan perekonomian, saling memberi keuntungan diantara para pelakunya, meminimalkan risiko dalam pasar modal dan sebagainya.

b. Reksadana Syariah

Pada dasarnya, reksadana syariah merupakan islamisasi dari reksadana konvensional. Reksadana syariah adalah wadah yang dipergunakan untuk menghimpun dana dari masyarakat pemodal sebagai pemilik dana (shabul mal) untuk selanjutnya diinvestasikan dalam Portofolio Efek oleh manajer investasi sebagai wakil (shahibul mal) menurut ketentuan dan prinsip syariah Islam.

Pembeda reksadana syariah dan reksadana konvensional adalah reksadana syariah memiliki kebijaksanaan investasi yang berbasis instrumen investasi pada portofolio yang dikategorikan halal. Dikatakan halal, jika perusahaan yang menerbitkan instrumen investasi tersebut tidak melakukan usaha yang bertentangan dengan prinsip-prinsip islam seperti

Universitas Indonesia yang telah dijelaskan sebelumnya. Disamping itu, dalam pengelolaan dana reksadana ini tidak mengizinkan penggunaan strategi investasi yang menjurus ke arah spekulasi. Selanjutnya, hasil keuntungan investasi tersebut dibagihasilkan diantara para investor dan manajer investasi sesuai dengan proporsi modal yang dimiliki.

Dewan Syariah Nasional telah mengeluarkan fatwa No. 20/DSN/-MUI/VI/2001. Fatwa tersebut memuat antara lain:

i. Pada reksadana konvensional, masih terdapat unsur-unsur yang bertentangan dengan syariah, baik dari segi akad, pelaksanaan investasi, maupun dari segi pembagian keuntungan.

ii. Investasi hanya dapat dilakukan pada instrumen keuangan yang sesuai dengan syariah, yang meliputi saham yang sudah melalui penawaran umum dan pembagian dividen didasarkan pada tingkat laba usaha, penempatan pada deposito dalam bank umum syariah dan surat utang yang sesuai dengan prinsip syariah. iii. Jenis usaha Emiten haruslah sesuai dengan syariah,

antara lain tidak boleh melakukan usaha perjudian dan sejenisnya, usaha pada lembaga keuangan ribawi, usaha memproduksi, mendistrubusi serta memperdagangkan makanan dan minuman haram serta barang-barang atau jasa-jasa yang merusak moral dan membawa keburukan. Pemilihan dan pelaksanaan investasi harus dilaksanakan dengan prinsip kehati-hatian dan tidak boleh ada unsur yang tidak jelas (gharar). Diantaranya tidak boleh melakukan penawaran palsu, penjualan barang yang belum dimiliki, menyebarkan informasi yang salah dan

menggunakan informasi orang dalam untuk keuntungan transaksi yang dilarang (insider trading), serta melakukan investasi pada perusahaan yang tingkat hutangnya lebih dominan dari modalnya. iv. Emiten dinyatakan tidak layak diinvestasikan dalam

reksadana syariah jika struktur hutang terhadap modal sangat bergantung pada pembiayaan dari hutang, yang pada intinya merupakan pembiayaan yang mengandung unsur riba, Emiten memiliki Nisbah hutang terhadap modal lebih dari 82% (hutang 45%, modal 55%), manajemen emiten diketahui bertindak melanggar prinsip usaha yang Islami.

v. Mekanisme operasional reksadana syariah terdiri dari : Wakalah antara manajer investasi dan pemodal; serta mudharabah antara manajer investasi dengan pengguna investasi.

vi. Karakteristik mudharabah adalah sebagai berikut: (1) pembagian keuntungan antara pemodal (yang diwakili oleh manajer investasi) dan pengguna investasi berdasarkan pada proporsi yang ditentukan dalam akad yang telah dibuat bersama dan tidak ada jaminan atas hasil investasi tertentu kepada si pemodal, (2) pemodal menanggung risiko sebesar dana yang telah diberikan, (3) manajer investasi sebagai wakil pemodal tidak menanggung risiko kerugian atas investasi yang dilakukannya sepanjang bukan karena kelalaiannya. vii. Penghasilan investasi yang dapat diterima dalam

reksadana syariah :

- Penghasilan dari saham dapat berupa : (1) dividen yang merupakan bagi hasil atas keuntungan yang dibagikan dari laba, baik yang dibayarkan dalam bentuk tunai maupun dalam bentuk saham, (2)

Universitas Indonesia Rights yang merupakan hak untuk memesan efek

lebih dulu yang diberikan oleh emiten, (3) Capital

Gain yang merupakan keuntungan yang diperoleh

dari jual beli saham di pasar modal.

- Penghasilan dari obligasi yang sesuai dengan syariah : bagi hasil yang diterima secara periodik dari laba emiten.

- Penghasilan dari Surat berharga Pasar Uang yang sesuai dengan syariah : bagi hasil yang diterima oleh issuer

- Penghasilan dari deposito dapat berupa : bagi hasil yang diterima dari bank-bank syariah.

2.2.3 Kelebihan Reksadana

Kelebihan yang akan didapatkan oleh investor jika melakukan investasi pada reksadana antara lain (Taufik Hidayat, 2011) :

1. Diversifikasi

Secara teori, diversifikasi bertujuan untuk memaksimalkan imbal hasil (return) untuk tingkat risiko tertentu. Reksadana adalah implementasi dari diversifikasi karena dalam reksadana terdapat portofolio dari beberapa efek yang berbeda. Melalui penyebaran asset dalam beberapa instrumen investasi (portofolio), reksadana dapat memaksimalkan keuntungan dengan tingkat risiko tertentu.

2. Dikelola Profesional oleh Manajer Investasi

Pengelola dana nasabah adalah para manajer investasi yang paham benar dengan seluk beluk investasi. Dengan reksadana, anda dapat memanfaatkan pengetahuan dan keahlian yang mereka miliki untuk mengelola uang yang sudah susah payah dikumpulkan agar mendapatkan hasil yang optimal. Sebagai investor tidak perlu memilih efek apa saja yang akan dijadikan portofolio investasi karena sudah menjadi tugas manajer investasi. Untuk melihat profil manajer investasi yang akan

mengelola dana, kita sebagai investor dapat membaca prospektus reksadana dari perusahaan tersebut.

3. Modal Mini Hasil Maksi

Tidak seperti berinvestasi di saham atau obligasi secara langsung yang membutuhkan modal relatif banyak, reksadana dapat dimiliki dengan modal sedikit. Beberapa reksadana membolehkan anda memulai investasi dengan modal Rp. 100.000

4. Likuiditas

Setiap saat kita dapat menjual (redemption) reksadana yang dimiliki kepada pengelola pada harga NAB saat itu. Meski uang hasil penjualan tidak langsung diterima saat itu, tetapi investor tidak perlu khawatir karena pengelola pasti akan membelinya.

5. Potensi Pertumbuhan Nilai Investasi

Melalui akumulasi dana dari berbagai pihak, reksadana memiliki kekuatan dalam penawaran dalam memperoleh tingkat pengembalian yang lebih tingi, biaya investasi yang lebih rendah, dan akses terhadap instrumen investasi yang sulit jika dilakukan secara individual.

2.2.4 Risiko Reksadana

Selain sisi lebih yang dimilki reksadana, instrumen ini juga tidak lepas dari kerugian dan kekurangan sehingga sangat mungkin tidak memberikan hasil seperti yang diharapkan. Beberapa hal berikut adalah risiko yang bisa menimpa investor reksadana (Taufik Hidayat, 2011).

1. Penurunan Nilai Investasi

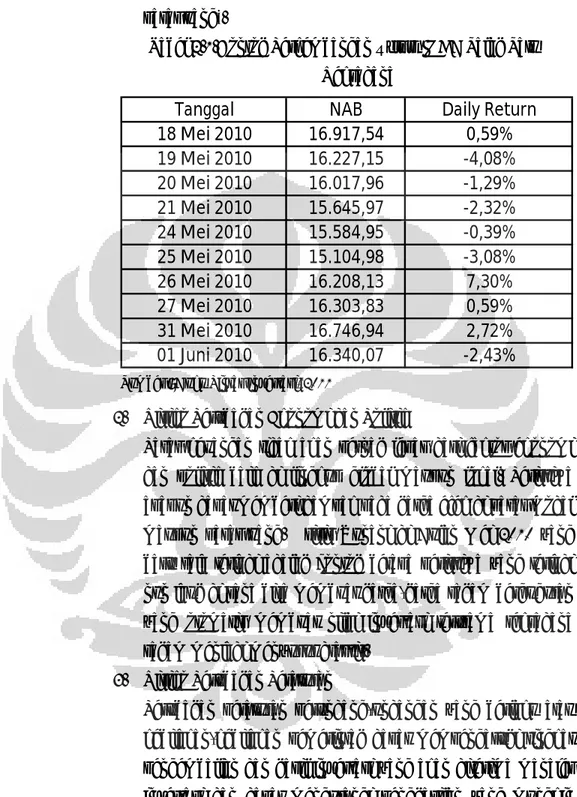

Tidak seorangpun dapat mengalahkan pasar. Kendati sudah dikelola dengan cara yang sangat profesional, portofolio pilihan manajer investasi belum tentu bisa memberikan kerugian akibat efek yang dibeli mengalami penurunan harga. Hal ini bisa dilihat dari NAB yang diperoleh pada suatu waktu

Universitas Indonesia lebih rendah ketimbang NAB saat membeli (kecuali reksadana pasar uang).

Tabel 2.1.Contoh Perkembangan Return NAB Salah Satu Reksadana

Sumber : Buku Pintar Investasi, 2011

2. Risiko Perubahan Ekonomi dan Politik

Pasar keuangan tidak akan pernah lepas dari faktor ekonomi dan politik baik di lingkup global maupun lokal. Peristiwa apapun dapat memberi dampak pada harga efek di pasar modal maupun pasar uang. Krisis Yunani di Bulan Mei 2010 yang baru saja terjadi adalah contoh betapa peristiwa yang terjadi nun jauh di sana bisa membuat harga-harga saham berguguran yang otomatis membuat nilai investasi terutama reksadana saham menjadi menyusut drastis.

3. Risiko Perubahan Peraturan

Perubahan peraturan perundang-undangan yang berlaku atau kebijakan-kebijakan pemerintah dapat mempengaruhi tingkat pengembalian dan hasil investasi yang akan diterima manajer investasi dan dapat mengurangi penghasilan yang mungkin diperoleh pemegang saham unit penyertaan.

4. Risiko Pembubaran dan Likuidasi

Pemegang unit penyertaan memiliki risiko bahwa di dalam hal reksadana yang dimiliki tidak memenuhi salah satu kondisi

Tanggal

NAB

Daily Return

18 Mei 2010

16.917,54

0,59%

19 Mei 2010

16.227,15

-4,08%

20 Mei 2010

16.017,96

-1,29%

21 Mei 2010

15.645,97

-2,32%

24 Mei 2010

15.584,95

-0,39%

25 Mei 2010

15.104,98

-3,08%

26 Mei 2010

16.208,13

7,30%

27 Mei 2010

16.303,83

0,59%

31 Mei 2010

16.746,94

2,72%

01 Juni 2010

16.340,07

-2,43%

seperti yang tertera dalam ketentuan Bapepam & LK, Manajer investasi akan melakukan pembubaran dan likuidasi.

5. Risiko Likuiditas

Pemegang unit penyertaan berhak untuk melakukan penjualan kembali unit penyertaan dan manajer investasi memiliki kewajiban untuk membelinya dan hal ini hanya untuk jenis reksadana open-end fund. Kendati demikian, apabila seluruh atau sebagian besar pemegang unit penyertaan secara serentak melakukan penjualan kembali ke manajer investasi, manajer investasi bisa saja tidak mampu menyediakan uang tunai seketika untuk melunasi penjualan kembali unit penyertaan tersebut.

2.2.5 Pengelola Reksadana

Berbeda dari deposito yang dikelola hanya oleh satu pihak, yaitu bank, reksadana dikelola oleh 2 pihak, yakni manajer investasi dan bank kustodian (Eko Pratomo dan Ubaidillah, 2009). Dalam reksadana, manajer investasi bertanggung jawab atas kegiatan investasi, yang meliputi analisis dan pemilihan jenis investasi, memonitor pasar investasi, dan melakukan tindakan yang dibutuhkan untuk kepentingan investor. Sementara, bank kustodian bertindak sebagai penyimpan kekayaan (safe keeper) serta administrator reksadana.

Manajer investasi adalah perusahaan, bukan perorangan, yang kegiatan usahanya mengelola portofolio efek milik nasabah. Untuk dapat melakukan kegiatan usahanya, perusahaan manajer investasi harus memperoleh izin dari Bapepam & LK untuk melakukan kegiatan sebagai manajer investasi.

Sementara bank kustodian adalah bagian dari kegiatan usaha suatu bank dalam bidang penyimpanan surat berharga serta administrasinya. Sama halnya seperti manajer investasi, bank yang akan melakukan kegiatan ini harus memperoleh izin terlebih dahulu dari Bapepam & LK.

Dalam pengelolaan suatu reksadana, manajer investasi dan bank kustodian tidak diperkenankan berafiliasi, untuk menjaga independensi

Universitas Indonesia dari masing-masing pihak. Kewajiban dan tanggung jawab manajer investasi serta bank kustodian secara rinci dicantumkan dalam dokumen kontrak antara keduanya.

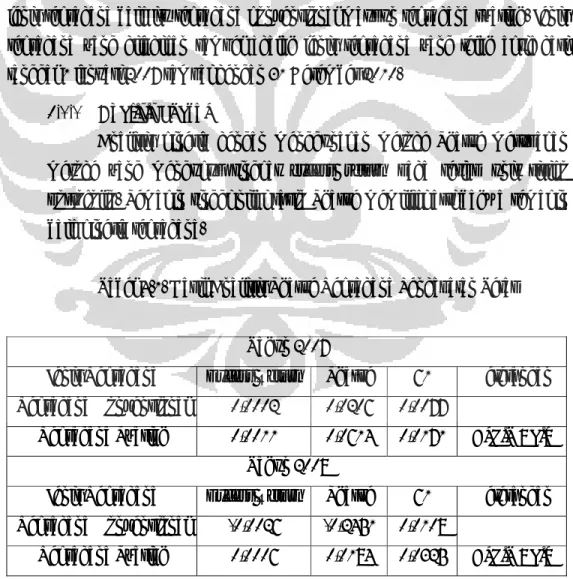

Mekanisme kerja yang terjadi dalam reksadana, selain melibatkan manajer investasi, bank kustodian, dan investor juga melibatkan pelaku (perantara) di pasar modal (broker, underwriter) serta di pasar uang (bank) serta pengawasan yang dilakukan oleh Bapepam & LK. Gambar di bawah ini menjelaskan mekanisme kerja reksadana.

Gambar 2.1. Mekanisme Kerja Reksadana

Sumber : Buku Reksadana, 2009

1. Permohonan pembelian (investasi) atau penjualan (pencairan) Unit Penyertaan.

2. Penyetoran dana pembelian unit penyertaan atau pembayaran hasil penjualan kembali.

3. Perintah transaksi investasi. 4. Eksekusi transaksi investasi. 5. Konfirmasi transaksi.

6. Perintah penyelesaian transaksi.

7. Penyelesaian transaksi dan penyimpanan harta.

8. Informasi NAB/unit secara harian melalui media massa. 9. Laporan evaluasi harian dan bulanan.

2.2.6 Biaya-biaya Reksadana

Dalam reksadana terdapat tiga komponen biaya utama, yaitu biaya yang menjadi beban manajer investasi, biaya yang menjadi beban reksadana, dan biaya yang menjadi beban investor (Eko Pratomo dan Ubaidillah, 2009).

1. Biaya yang menjadi beban manajer investasi

Biaya-biaya ini antara lain biaya persiapan pembentukan reksadana, seperti biaya pembuatan Kontrak Investasi Kolektif dan dokumen-dokumen pada saat reksadana didaftarkan di Bapepam. Biaya terbesar yang dikeluarkan oleh manajer investasi umumnya adalah untuk imbalan jasa Notaris, Konsultan Hukum, dan Akuntan Publik. Biaya lainnya umumnya adalah untuk pemasaran seperti penerbitan prospektus dan formulir yang diperlukan sebelum reksadana melakukan penawaran umum serta biaya promosi lainnya. 2. Biaya yang dibebankan kepada reksadana

Biaya yang dibayarkan oleh reksadana meliputi :

a. Imbalan jasa manajer investasi sebesar 1% hingga 2,5% per tahun (tergantung dari jenis reksadana) dari Nilai Aktiva Bersih reksadana.

b. Imbalan jasa bank kustodian sebesar 0,15%-0,25% per tahun (tergantung dari jenis reksadana) dari Nilai Aktiva Bersih reksadana.

c. Biaya transaksi efek, seperti komisi pialang, biaya transfer, bea materai, biaya registrasi efek, dan biaya lainnya yang berkaitan dengan transaksi investasi.

d. Imbalan jasa akuntan publik, konsultan hukum, dan notaris setelah reksadana beroperasi.

e. Biaya pengiriman laporan bulanan, pembuatan dan pengiriman pembaruan prospektus.

f. Biaya pajak-pajak yang berkenaan dengan biaya-biaya yang disebutkan di atas.

Universitas Indonesia 3. Biaya yang menjadi Beban Investor.

Biaya ini secara langsung dibebankan kepada investor, umumnya berupa biaya pembelian (selling fee), biaya penjualan kembali (redemption fee), dan biaya pengalihan (switching fee).

2.2.7 Nilai Aktiva Bersih (NAB) Per Unit Reksadana

Ada beberapa hal yang perlu diketahui mengenai Nilai Aktiva Bersih per unit penyertaan (NAB/unit) yang merupakan besaran penting dalam reksadana, yaitu (Eko Pratomo dan Ubaidillah, 2009):

1. NAB/unit merupakan harga beli per unit penyertaan yang harus dibeli, jika calon investor ingin berinvestasi dengan membeli unit penyertaan reksadana. NAB/unit ini juga sekaligus menjadi harga jual per unit penyertaan jika ingin mencairkan investasi yang telah dilakukan, dengan menjual unit penyertaan reksadana yang dimiliki.

2. Perubahan NAB/unit memberikan indikator kinerja investasi suatu reksadana. Contohnya, jika pada akhir bulan lalu NAB/unit suatu reksadana adalah sebesar Rp 1000/unit dan pada akhir bulan ini naik menjadi Rp 1100/unit, maka reksadana tersebut dalam periode sebulan tersebut menghasilkan kinerja sebesar 10% (kenaikan dari Rp 1000 menjadi Rp 1100).

2.2.8 Penilaian Kinerja Reksadana

Dalam menilai kinerja reksadana, penelitian kali ini menggunakan metode Sharpe, Treynor, dan Jensen. Metode penilaian ini dikembangkan oleh William Sharpe (1966), Jack Treynor (1966), dan Michael Jensen (1968).

1. Metode Sharpe

Pengukuran dengan metode Sharpe didasarkan atas apa yang disebut premium atas risiko atau risk premium. Risk premium adalah perbedaan (selisih) antara rata-rata kinerja yang dihasilkan oleh reksadana dan rata-rata kinerja investasi yang

bebas risiko (risk free asset). Dalam pembahasan ini, investasi tanpa risiko diasumsikan merupakan tingkat bunga rata-rata dari Sertifikat bank Indonesia (SBI). Standar deviasi merupakan risiko fluktuasi reksadana yang dihasilkan karena laba yang dihasilkan berubah-ubah. Dalam teori portofolio, standar deviasi merupakan risiko total yang merupakan penjumlahan risiko pasar (systematic risk) dan unsystematic risk. Sharpe mengukur seberapa besar penambahan hasil investasi yang diperoleh (risk premium) untuk tiap unit risiko yang diambil. Semakin tinggi nilai rasio Sharpe semakin baik kinerja reksadana. Pengukuran Sharpe diformulasikan sebagai rasio

risk premium terhadap standar deviasinya adalah sebagai

berikut :

Sharpe Measure = (ARp –ARf) / σp

ARp :Return portfolio p

ARf : Risk Free asset (SBI return) σp : Standar deviasi reksadana 2. Metode Treynor

Pengukuran dengan metode Treynor juga didasarkan atas risk

premium seperti halnya yang dilakukan Sharpe. Namun, dalam

metode Treynor digunakan pembagi beta yang merupakan risiko fluktuasi relatif terhadap risiko pasar. Metode Treynor ini digunakan untuk mengukur besarnya premi risiko per beta portofolio, apabila beta portofolio berubah satu satuan semakin positif nilai indeks Treynor maka semakin bagus pula kinerja portofolio. Pengukuran kinerja dengan model Sharpe dan Treynor merupakan suatu komplemen (pelengkap) satu sama lainnya karena memberikan informasi yang bereda. Portofolio reksadana yang tidak terdiversifikasi akan mendapat peringkat yang tinggi untuk Treynor namun peringkatnya lebih rendah untuk pengukuran Sharpe. Portofolio reksadana yang terdiversifikasi dengan baik akan mempunyai peringkat yang

Universitas Indonesia sama pada kedua jenis pengukuran. Perbedaan peringkat pada kedua pengukuran di atas menunjukkan perbedaan baik buruknya diversifikasi portofolio tersebut relatif terhadap portofolio sejenis. Oleh karena itu, kedua pengukuran tersebut sebaiknya dilakukan bersama. Sama halnya dengan metode Sharpe, semakin tinggi nilai rasio Treynor, semakin baik kinerja reksadana. Pengukuran dengan metode Treynor, diformulasikan sebagai berikut :

Treynor Measure = (ARp – ARf ) / βp

ARp : Return portfolio p

ARf : Risk Free asset (SBI return) βp : Beta reksadana

3. Metode Jensen

Sama halnya dengan metode Treynor, Jensen menggunakan faktor beta dalam mengukur kinerja investasi suatu portofolio yang didasarkan atas pengembangan Capital Asset Pricing

Model (CAPM). Pengukuran dengan metode Jensen menilai

kinerja manajer investasi didasarkan atas seberapa besar manajer investasi tersebut mampu memberikan kinerja di atas kinerja pasar sesuai risiko yang dimilikinya. Hasil pengukuran Jensen dalam bentuk α positif yang semakin tinggi akan semakin baik kinerja dari suatu reksadana. Formulasi yang dikemukakan Jensen adalah sebagai berikut :

Rpt – Rft = αp + βp (Rmt – Rft) + εpt

Rpt : Return portfolio pada bulan t Rft : Risk free return pada bulan t Rmt : Return market portfolio (IHSG) εpt : White noise eror term