i

MANAJEMEN PENGGUNAAN DANA BANTUAN

OPERASIONAL SEKOLAH (BOS) MELALUI

PEMANFAATAN SUMBER DAYA

MANUSIA PADA SD INPRES

BONTOMANAI KOTA

MAKASSAR

SKRIPSI

Oleh

SUKRUNNIKMATUN

105721109216

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

ii

MANAJEMEN PENGGUNAAN DANA BANTUAN

OPERASIONAL SEKOLAH (BOS) MELALUI

PEMANFAATAN SUMBER DAYA

MANUSIA PADA SD INPRES

BONTOMANAI KOTA

MAKASSAR

SKRIPSI

Diajukan Untuk Memenuhi Syarat Guna Meraih Gelar Sarjana Manajemen Pada Program Studi Manajemen Fakultas Ekonomi Dan Bisnis

Universitas Muhammadiyah Makassar

SUKRUNNIKMATUN

105721109216

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH

MAKASSAR

iii

PERSEMBAHAN

Skripsi ini bagian dari ibadahku kepada Allah SWT, karena kepadaNyalah kami menyembah dan kepadaNyalah kami mohon pertolongan. Sekaligus

sebagai ungkapan terimakasihku kepada:

Ayahanda dan Ibunda tercinta yang selalu memberikan cinta, kasih sayang, memberikan nasehat, motivasi serta kerja keras yang tidak ternilai

harganya untuk mendukung setiap langkahku juga untuk

saudara-saudari ku tersayang

terima kasih atas segala dukungan dan motivasi dari kalian semua

MOTTO

”Sesungguhnya Allah tidak akan merubah keadanaan suatu kaum sehingga mereka merubah keadaan yang ada pada diri mereka sendiri” (QS. Ar Ra’d :11).

”Dan bahwasanya seorang manusia tiada memperoleh selain apa yang telah diusahakannya” (An Najm : 39).

”Barangsiapa yang mempelajari ilmu pengetahuan yang seharusnya yang ditunjukan untuk mencari ridho Allah bahkan hanya untuk mendapatkan kedudukan/kekayaan duniawi maka ia tidak akan mendapatkan baunya surga

vii

KATA PENGANTAR

Assalamu ‘Alaikum Wr.Wb

Segala puji kehadirat Allah swt. Dengan Rahmat dan Magfirah-Nya yang tiada henti diberikan kepada hamba-nya. Shalawat serta salam tidak lupa penulis kirimkan kepada Rasulullah Muhammad SAW beserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Manajemen Penggunaan Dana Bantuan Operasional Sekolah Melalaui Pemanfaatan Sumber Daya Manusia pada SD Inpres Bontomanai”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewah dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua tercinta penulis, Bapak Taufik dan Ibu Ma’awiah yang senantiasa memberi pengorbanan, harapan, semangat, kasih saying dan doa tulus tak pamrih. Dan saudara-saudaraku tercinta Nurfadilah, Rizki Khaerul Imam, Putriyani dan Dinda Safitri yang tiada hentinya mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis bernilai ibadah dan menjadi cahaya penerang kehidupan di dunia dan akhirat.

Penulis menyadari bahwa menyusun skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan

yang setinggi-tingginya dan terima kasih banyak di sampaikan dengan hormat kepada:

1. Bapak Prof. Dr. Ambo Asse, M.Ag., Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasullong, SE., MM, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

3. Bapak Muh. Nur Rasyid, SE., MM., selaku ketua Jurusan Manajemen Universitas Muhammadiyah Makassar.

4. Bapak Dr. Andi Jam’an, SE., M.Si, selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi dapat diselesaikan.

5. Ibu Dr. Sitti Nurbaya, S.pd., MM. selaku Pembimbing II yang telah banyak memberikan bimbingan, nasehat, saran selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

7. Para staf karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Rekan-rekan mahasiswa Fakultas Ekonomi dan Bisnis Jurusan Manajemen angkatan 2016 yang selalu belajar bersama yang tidak sedikit bantuannya dan dorongan dalam aktivitas studi penulis.

9. Kepada seluruh teman-teman dari kelas Manajemen C.16 terkhusus kepada Jumriani yang senantiasa bersama penulis baik suka maupun duka selama masa kuliah.

10. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kesempurnaah. Oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahhan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi fisabilil Haq fastabiqulKhairat, Wassalamualaikum Wr.Wb.

Makassar, 06 Desember 2020

x ABSTRAK

SUKRUNNIKMATUN, 2020. Manajemen Penggunaan Dana Bantuan Operasional Sekolah pada SD Inpres Bontomanai. Skripsi Studi Manajemen fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar. Dibimbing oleh Pembimbing I Andi Jam’an dan Pembimbing II Sitti Nurbaya.

Penelitian ini bertujuan untuk mengetahui pengelolaan dana

Bantuan Operasional Sekolah (BOS) di SD Inpres Bontomanai. Penelitian

ini menggunakan jenis kualitatif deskriptif, teknik pengumpulan data

dengan metode wawancara, observasi dan dokumentasi. Hasil penelitian

menunjukan bahwa pengelolaan dana Bantuan Operasional Sekolah

(BOS) yaitu dana BOS melalui melalui beberapa tahapan dan proses,

yaitu perencanaan, pelaksanaan, dan pengawasan. Dan terdapat

beberapa hambatan, tidak semua aktivitas dan pembangunan di sekolah

dapat menggunakan dana BOS, terlambatnya pencairan dana BOS ke

rekening sekolah, dana yang keluar tidak selalu sesuai dengan jumlah

siswa, terbatasnya dana apabila dibandingkan dengan kebutuhan

sekolah.

xi

ABSTRAC

SUKRUNNIKMATUN, 2020. Manajemen of the Use of School Operasional Assistance Fendt at SD Inpres Bontomanai. Thesis Manajemen Study, Faculty

of Economics and Business, Muhammadiyah University Makassar. Supervised by Mentor I Andi Jam’an and Mentor II Sitti Nurbaya.

This study aims to determine the management of School Operational Assistance (BOS) funds at SD Inpres Bontomanai. This research use qualitative descriptive types, data collection technicques using interview methods, observations and documentation. The result showed that the management of School Operational Assistance (BOS) funds, namely BOS funds, went through several stages and processes, namely implementation planning and supervision. And there were several obstacles. Not all activities and developments in schools can use BOS funds the late disbursement of BOS funds to school accounts the funds that go out are not always appropriate with the number of studenst, limited funds when compared to school needs.

xii DAFTAR ISI

SAMPUL ...

HALAMAN JUDUL ... ii

HALAMAN PERSEMBAHAN ... iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN... v

LEMBAR PERNYATAAN ... vi

KATA PENGANTAR ... vii

ABSTRAK BAHASA INDONESIA ... x

ABSTRAC ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

BAB I PENDAHULUAN ... 1 A. Latar Belakang ... 1 B. Rumusan Masalah ... 4 C. Tujuan Penelitian... 4 D. Manfaat Penelitian ... 5 1. Manfaat Teoritis ... 5 2. Manfaat Praktis ... 5

BAB II TINJAUAN PUSTAKA ... 6

A. Pengertian dan Prinsip Manajemen ... 6

2. Fungsi Manajemen ... 6

3. Tujuan Manajemen ... 8

4. Prinsip-prinsip Manajemen ... 9

5. Laporan Manajemen ... 11

6. Akuntansi Pertanggung Jawaban ... 13

7. Peraturan Pemerintah Tentang Dana BOS ... 14

B. Analisis Laporan Keuangan ... 16

1. Pengertian Laporan Keuangan ... 16

2. Tujuan Laporan Keuangan ... 17

3. Fungsi Laporan Keuangan ... 18

4. Komponen-Komponen Laporan Keuangan ... 19

C. Penelitian Terdahulu ... 28

D. Kerangka Konsep ... 31

BAB III METODELOGI PENELITIAN ... 33

A. Jenis Penelitian ... 33

B. Fokus Penelitian ... 33

C. Lokasi dan Waktu Penelitian ... 33

D. Jenis dan Sumber Data ... 33

E. Teknik Pengumpulan Data ... 34

F. Instrument Penelitian ... 35

G. Teknik Analisis Data ... 35

1. Pengumpulan Data ... 35

2. Reduksi Data ... 36

3. Penyajian Data ... 36

4. Penarikan Kesimpulan ... 37

BAB IV HASIL DAN PEMBAHASAN ... 38

A. Gambaran Umum Objek Penelitian ... 38

1. Profil Sekolah ... 38

2. Visi dan Misi ... 38

3. Struktur Organisasi ... 40

B. Hasil Penelitian ... 44 C. Pembahasan ... 58 BAB V PENUTUP ... 62 A. Kesimpulan ... 62 B. Saran ... 62 DAFTAR PUSTAKA ... 64

xv

DAFTAR TABEL

xvi

DAFTAR GAMBAR

Gambar 2.1. Kerangka Konsep ... 32 Gambar 2.2. Struktur Organisasi ... 40

1 BAB I PENDAHULUAN

A. Latar Belakang

Pendidikan merupakan kunci penanggulangan kemiskinan dalam jangka menengah maupun jangka panjang. Namun, sampai pada saat ini masih banyak orang miskin yang memiliki keterbatasan akses untuk memperoleh pendidikan bermutu, hal ini dikarenakan biaya pendidikan yang terbilang mahal. Disisi lain, Undang-Undang Nomor 20 Tahun 2003 tentang Sistem Pendidikan Nasional mengamanatkan bahwa setiap warga Negara yang berusia 7-15 tahun diwajib mengikuti pendidikan dasar, yang dikenal dengan Program Wajib Belajar Pendidikan Dasar Sembilan Tahun. Konsekuensi dari hal tersebut maka pemerintah wajib memberikan layanan pendidikan bagi seluruh peserta didik pada tingkat pendidikan dasar (SD/MI dan SMP/Mts serta satuan pendidikan yang sederajat).

Salah satu program yang terdapat di bidang pendidikan adalah Bantuan Operasional Sekolah (BOS) yang menyediakan bantuan bagi sekolah dengan tujuan membebaskan biaya pendidikan bagi siswa yang tidak mampu dan meringankan beban bagi siswa yang lain dalam rangka mendukung pencapaian Program Wajib Belajar Pendidikan Dasar Sembilan Tahun.

Meningkatnya kebutuhan dalam pendidikan, mendorong pemerintah Indonesia menyalurkan berbagai bantuan demi kelangsungan pendidikan di Indonesia, salah satunya adalah dana Bantuan Operasional

Sekolah (BOS). Dana bantuan operasional Sekolah (BOS) diperuntukkan bagi setiap sekolah tingkat dasar di Indonesia dengan tujuan meningkatkan beban biaya pendidikan demi tuntasnya wajib belajar sembilan tahun yang bermutu.

Bantuan Operasional Sekolah (BOS) adalah pengembangan lebih lanjut yang dilaksanakan pemerintah pada tahun 1998-2003 yaitu Program Jaring Pengaman Sosial (JPS) Bidang Pendidikan, dan pada tahun 2003-2005 Program Kompensasi Pengurangan Subsidi BBM tersebut dilaksanakan.

Untuk meningkatkan akuntabilitas keuangan sekolah, tidak ada jalan lain, pemerintah perlu melibatkan masyarakat (khususnya: komite sekolah) untuk mengawasi sekolah. Tidak ada jalan lain, karena jumlah sekolah memang banyak sekali, melebihi kapasitas lembaga pengawasan (formal) apapun yang ada hingga saat ini. Tentu saja perlu peningkatan kapasitas masyarakat (komite sekolah) agar mereka mampu menjalankan fungsi pengawasan ini, secara administratif, Program BOS juga perlu lebih fleksibel dengan memberikan peluang bagi sekolah untuk menyimpan sisa penggunaan dana BOS untuk dipergunakan pada tahun ajaran berikutnya. Kalau tidak, laporan keuangan tidak akan dapat dilepaskan dari “akal-akalan” untuk memenuhi prosedur administrasi.

Menurut Peraturan Menteri Pendidikan Dan Kebudayaan Republik Indonesia Nomor 8 Tahun 2020 Tentang Petunjuk Teknis Bantuan Operasional Sekolah Reguler Pasal 9 ayat (1) dan (2), bahwa dana BOS yang diterima oleh Sekolah digunakan untuk membiayai operasional penyelenggaraan pendidikan di Sekolah dan Operasional

penyelenggaran pendidikan di Sekolah sebagaimana dimaksud pada ayat (1) dilaksanakan untuk membiayai:

a. penerimaan Peserta Didik baru; b. pengembangan perpustakaan;

c. kegiatan pembelajaran dan ekstrakurikuler; d. kegiatan asesmen/evaluasi pembelajaran; e. administrasi kegiatan sekolah;

f. pengembangan profesi guru dan tenaga kependidikan; g. langganan daya dan jasa;

h. pemeliharaan sarana dan prasarana Sekolah; i. penyediaan alat multi media pembelajaran;

j. penyelenggaraan bursa kerja khusus, praktik kerja industri atau praktik kerja lapangan di dalam negeri, pemantauan kebekerjaan, pemagangan guru, dan lembaga sertifikasi profesi pihak pertama; k. penyelenggaraan kegiatan uji kompetensi keahlian, sertifikasi

kompetensi keahlian dan uji kompetensi kemampuan bahasa Inggris berstandar internasional dan bahasa asing lainnya bagi kelas akhir SMK atau SMALB; dan/atau

l. pembayaran honor.

Berdasarkan Petunjuk Teknis Bantuan Operasional Sekolah Reguler di atas mampu membiayai operasional penyelenggaraan atau kegiatan di sekolah. Sedangkan pembayaran honor hanya dapat digunakan paling banyak 50% (lima puluh persen) dari keseluruhan jumlah alokasi dana BOS Reguler yang diterima oleh Sekolah.

Sekolah SD Inpres Bontomanai sudah menerima dana BOS sejak tahun 2006, dana BOS sangat membantu bagi sekolah dasar Khususnya di SD Inpres Bontomanai, meskipun Kebijakan pemerintah tentang penyaluran dana Bantuan Operasional Sekolah (BOS) sering kali mengalami keterlambatan, keadanaan ini menjadi salah satu sebab pemanfaatan dana BOS tidak sesuai rencana. Bos yang dijanjikan cair pada tanggal 15 januari sekarang BOS cair paling cepat dibulan Mei keadaan seperti ini sudah terjadi selama 4 tahun, dengan penyaluran dana BOS melewati Pemerintah Provinsi (Pemprov) kemudian Pemerintah Kabupaten (Pemkab) dan melalui Dinas Pendidikan, sebab pihak Pemprov tidak mau mencairkan dana BOS sebelum seluruh sekolah Khususnya di Kota Makassar mengumpulkan rekap data siswa, inilah yang membuat terjadinya keterlambatan penyaluran dana BOS. Dari uraian di atas, maka peneliti melakukan penelitian dengan judul: “Manajemen Penggunaan Dana Bantuan Operasional Sekolah Melalui Pemanfaatan Sumber Daya Manusia Pada SD Inpres Bontomanai Kota Makassar”

B. Rumusan Masalah

Adapun yang menjadi rumusan masalahnya yaitu bagaimana Manajemen Penggunaan dana Bantuan Operasional Sekolah (BOS) pada SD Inpres Bontomanai Kota Makassar?

C. Tujuan Penelitian

Tujuan yang hendak dicapai dalam penelitian ini adalah untuk menganalisis bagaimana Manajemen Penggunaan Dana Bantuan Operasional Sekolah (BOS) pada SD Inpres Bontomanai Kota Makassar

D. Manfaat Penelitian

Dari hasil penelitian ini dapat memberikan manfaat secara teoritis dan praktis. Adapun manfaat penelitian sebagai berikut:

1. Manfaat Teoritis

a. Penelitian ini diharapkan dapat menambah pengetahuan dan bahan pertimbangan untuk penelitian selanjutnya mengenai penggunaan dana Bantuan Operasional Sekolah (BOS).

b. Hasil penelitian juga dapat bermanfaat untuk memberikan landasan dari pembuat kebijakan dalam membuat suatu keputusan tentang Penggunaan dana Bantuan Operasional Sekolah (BOS).

2. Manfaat Praktis

a. Penelitian ini bermanfaat bagi sekolah maupun kepala sekolah dan pengelola pendidikan lainnya yang terlibat agar terlaksananya pembiayaan secara efektif dan efisien.

b. diharapkan hasil penelitian ini dapat menambah wawasan dan pengetahuan peneliti tentang bagaimana penggunaan dana Bantuan Operasional Sekolah (BOS).

6 BAB II

TINJAUAN PUSTAKA

A. Pengertian Dan Prinsip Manajemen 1. Pengertian Manajemen

Manajemen adalah sebuah proses dalam rangka untuk mencapai suatu tujuan oranisasi dengan cara bekerja secara bersama-sama dengan orang-orang atau sumber daya yang memiliki organisasi.

Adapun menurut Husnan dan Pudjiastuti (2008:4) manajemen keuangan adalah pengaturan kegiatan keuangan dalam suatu organisasi yang menyangkut kegiatan perencanaan, analisis, dan pengendalian kegiatan keuangan.

Selanjutnya menurut Horne dan Wachowicz (2012:2) yang diterjemahkan oleh Mubarakah manajemen keuangan adalah “manajemen keuangan berkaitan dengan peroleh aset, pendanaan, dan manajemen aset dengan didasari beberapa tujuan umum.

Berdasarkan pengertian di atas dapat disimpulkan bahwa manajemen keuangan merupakan segala aktivitas perusahaan berhubungan dengan bagaimana memperoleh, mengelola aset sesuai tujuan perusahan secara menyeluruh.

2. Fungsi Manajemen

Manajemen dalam organisasi pada dasarnya dilakukan sebagai suatu proses (aktivitas) penentuan dan pencapaian suatu tujuan tersebut perusahaan atau organisasi menggunakan fungsi dasar pelaksaan yang terdiri dari: Planning, Organizing, Actuating dan Controlling.

a. Planning (perencanaan) yaitu proses menyangkut upaya yang dilakukan untuk mengantisipasi kecendrungan dimasa yang akan dating dan menentukan strategi dan taktik yang tepat dalam mewujudkan target dan tujuan organisasi.

b. Organizing (pengorganisasian) yaitu proses yang menyangkut bagaimana strategi dan taktik yang telah dirumuskan dalam perencanaan didesain dalam sebuah struktur organisasi yang tepat dan tangguh, system dan lingkungan organisasi yang kondusif, dan bisa memastikan bahwa semua pihak dalam organisasi bisa bekerja secara efektif dan efisien guna mencapai tujuan.

c. Actuating (pengarahan) yaitu berfungsi untuk meningkatkan efektivitas dan efisiensi kerja dengan optimal dan menciptakan suasana lingkungan kerja yang dinamis, sehat dan lainnya.

d. Controlling (pengendalian/pengawasan) yaitu proses yang dilakukan untuk memastikan seluruh rangkaian yang telah direncanakan, diorganisasikan, dan dilaksanakan bisa berjalan sesuai dengan target yang diharapkan

Untuk memperjelas arti manajemen di bawah ini dikutip pendapat pakar dibidang manajemen yaitu menurut G. R. Terry dalam bukunya Principles Of Manajement, merupakan suatu proses yang khas yang terdiri dari tindakan-tindakan dan pengendalian yang dilakukan untuk menentukan serta mencapai sasaran-sasaran yang telah ditentukan melalui pemanfaatan sumber daya manusia dan sumber-sumber lainnya.

Dari uraian di atas dapat disimpulkan bahwa pengertian pengelolaan pengelolaan atau yang sering disebut manajemen yaitu bukan hanya melaksanakan suatu kegiatan yang meliputi fungsi-fungsi manajemen, seperti perencanaan, pelaksanaan dan pengawasan untuk mencapai tujuan secara efektif dan efisien.

3. Tujuan Manajemen

Tujuan manajemen adalah agar sumber daya yang ada dalam suatu organisasi atau suatu perusahaan seperti, sumber daya manusia, peralatan atau sasaran dapat digerakkan sedemikian rupa, agar dapat menghindar dari pemborosan waktu, tenaga dan materi dalam mencapai suatu tujuan yang diinginkan.

Semua perusahaan atau organisasi membutuhkan yang namanya manajemen, karena tanpa adanya manajemen atau pengelolaan suatu usaha akan sia-sia dan pencapaian tujuan akan lebih sulit. Disini ada beberapa tujuan manajemen yaitu:

a. Untuk pencapaian tujuan perusahaan atau organisasi berdasarkan visi dan misi.

b. Untuk menjaga keseimbangan diantara tujuan-tujuan, sasaran-sasaran dan kegiatan-kegiatan yang saling bertentangan.

c. Untuk menjapai efisien dan efektivitas kerja suatu perusahaan atau organisasi.

Tujuan manajemen akan tercapai jika langkah-langkah pelaksanaan manajemen ditetapkan secara tepat. Menurut Afififfin (2010) bahwa langkah-langkah pelaksanaan manajemen berdasarkan tujuan sebagai berikut:

a. Menentukan strategi.

b. Menentukan sarana dan batasan tanggung jawab.

c. Menentukan target yang mencakup kriteria hasil, kualitas dan batas waktu.

d. Menentukan pengukuran pengoperasian tugas dan rencana. e. Menentukan standar kerja (efektivitas dan efisiensi).

f. Menentukan ukuran untuk menilai. g. Mengadakan pertemuan.

h. Pelaksanaan.

i. Pengadaan penilaian.

j. Mengadakan review secara berkala.

k. Pelaksanaan tahap berikutnya, berlangsung secara berulang-ulang. 4. Prinsip-Prinsip Manajemen

Adapun prinsip manajemen yang memberikan wewenang kebutuhan informasi manajemen menurut James A. Hall (2009) antara lain:

a. Formalisasi Pekerjaan

Pihak manajemen tidak harus menstruktur individu dengan keahlian yang unik namun mereka harus menstruktur perusahaan disekitar pekerjaan yang dilakukannya. Wilayah perusahaan dibagi ke pekerja yang mewakili posisi pekerjaan yang penuh waktu dan setiap posisi harus dengan jelas mendefinisikan batasan tanggung jawab. Tujuannya ialah untuk menghindari suatu susunan organisasi dimana kemampuan, kinerja dan eksistensi berkelanjutan perusahaan bergantung pada individu tertentu.

Keterlibatan formalisasi pekerjaan suatu perusahaan memungkinkan spesifikasi informasi yang diperlukan untuk mendukung pelaksanaan tugas tersebut.

b. Tanggung Jawab dan Wewenang

Prinsip tanggung jawab (responsibility) merujuk pada kewajiban individu untuk mencapai hasil yang diinginkan. Tanggung jawab sangat terkait dengan wewenang (authority), yaitu memberikan wewenang untuk mengambil keputusan dalam batas-batas tanggung jawab itu. Dalam organisasi bisnis, manajer mendelegasikan tanggung jawab dan wewenang ke bawah melalui organisasi dari atasan kepada bawahannya, implikasi untuk, prinsip tanggung jawab dan wewenang mendefinisikan jalur pelaporan vertikal perusahaan dimana informasi mengalir.

c. Jangkauan Pengendalian

Jangkauan pengendalian (span of control) seorang manajer merujuk pada banyaknya bawahan yang langsung di bawah pengendaliannya. Ukuran jangkauan berpengaruh pada susunan fisik perusahaan. Keterlibatan para manajer dengan tanggung jawab pengendalian luas beroperasi paling efektif dengan informasi yang lebih ringkas. Sedangkan manajer dengan jangkauan pengendalian sempit membutuhkan laporan yang lebih terperinci. d. Manajemen dengan pengecualian

Prinsip manajemen dengan pengecualian (management by exception) menunjukkan bahwa manajemen harus membatasi perhatian mereka pada wilayah-wilayah yang berpotensi

bermasalah (yaitu, pengecualian) dari pada terlihat dalam aktivitas atau keputusan. Implikasi untuk laporan-laporan harus mendukung manajemen dengan pengecualian melalui pemusatan perhatian pada perubahan faktor-faktor kunci yang menunjukkan gejala ada masalah. perincian yang tidak perlu dapat mengalihkan perhatian ke fakta-fakta yang seharusnya tidak ada laporan.

5. Laporan Manajemen

Laporan merupakan sarana penting untuk menginformasikan kepada para manajer. Laporan manajemen biasanya berbentuk fisik sesuai dengan yang diinginkan atau diperlukan oleh penggunanya. Dapat berupa dokumen kertas atau gambar elektronik yang disajikan di terminal computer, dapat berisi informasi verbal, numerik atau grafis, dan kombinasinya.

a. Tujuan Laporan

Laporan dikatakan berguna apabila memiliki kandungan informasi. Nilainya merupakan dampak terhadap para penggunanya. Adapun tujuan pelaporan umum yaitu:

1) Mengurangi tingkat ketidakpastian yang berkaitan dengan suatu masalah yang dihadapi pengambil keputusan.

2) Mempengaruhi perilaku pengambil keputusan dengan cara yang positif. Laporan yang tidak tepat pada sasaran merupakan laporan yang tidak ternilai dan kurang kandungan informasinya. 3) Pelaporan terprogram. Laporan terprogram memberikan

oleh pengguna yang terdapat pada dua subkelas laporan terprogram.

4) Pelaporan terjadwal dihasilkan oleh sistem pelaporan manajemen menurut waktu yang telah di tetapkan seperti (harian, mingguan, kuartalan, dsb).

5) Laporan menurut permintaan. Dibuat oleh suatu peristiwa, bukan oleh kerangka waktu.

b. Atribut Laporan

Agar efektif, surat laporan harus memiliki atribut sebagai berikut ini:

1) Setiap komponen informasi dalam suatu laporan harus mendukung terhadap keputusan manajer.

2) Laporan harus diringkas sesuai dengan tingkat manajer dalam hierarki perusahaan.

3) Meninjau pengecualian. Laporan-laporan pengendalian harus mengidentifikasi tugas yang mengakibatkan keluar dari pengendalian, dan harus mengabaikan tugas yang di bawah pengendalian.

4) Informasinya harus bebas dari kesalahan yang mengganggu. 5) Informasi harus sedetail mungkin.

6) disiplin waktu. Informasi yang disiplin waktu, yaitu cukup lengkap dan cermat, lebih berharga dari pada informasi yang sempurna tetapi terlambat untuk digunakan.

7) Informasi dalam suatu laporan harus disajikan sesingkat mungkin.

c. Pelapor Khusus

Manajer dengan penggunaan komputer yang terbatas dengan cepat menghasilkan laporan khusus dari komputer mikro, tanpa bantuan tenaga profesional pengolah data. Informasi adalah pokok dari pelaksanaan bisnis dan manajer bisa menggunakan data yang disimpan untuk mendapatkan pengetahuan berharga tentang bisnis mereka. Sumber data ini untuk mendukung kebutuhan pelaporan khusus melalui konsep penggalian data, Penggalian data merupakan proses memilih, mengeksplorasi, dan memodelkan sejumlah besar data untuk membuka hubungan dan sistem global yang ada dalam basis data berukuran besar tetapi tersembunyi. Ada dua pendekatan dalam penggalian data yaitu:

1) Model verifikasi, menggunakan metode penggalian mendalam untuk memverifikasi atau menolak hipotesis pengguna.

2) Model Penemuan, menggunakan penggalian data untuk menemukan informasi yang tidak diketahui tetapi penting, yang tersembunyi dalam data.

Ciri utama dari upaya penggalian data yang sukses adalah pengaplikasian gudang data dari arsip dan operasional. Gudang data merupakan sistem manajemen bisnis data relasional yang telah dirancang secara khusus untuk memenuhi kebutuhan penggalian data. 6. Akuntansi Pertanggung Jawaban

Konsep akuntansi Pertanggung jawaban menyatakan bahwa setiap peristiwa ekonomi yang mempengaruhi perusahaan adalah tanggungjawab manajer, dan dapat dilacak ke masing-masing

manajer, karena hampir semua pelaporan manajemen melibatkan Akuntansi Pertanggung Jawaban.

a. Penempatan Tujuan Keuangan Proses Anggaran

Proses anggaran membantu pihak manajemen mencapai tujuan keuangannya dengan membentuk tujuan yang dapat diukur untuk setiap segmen perusahaan.

b. Pengukuran dan Pelaporan Kinerja

Pengukuran dan pelaporan kinerja dilakukan pada setiap segmen operasional dalam perusahaan.

c. Pusat Pertanggungjawaban

Untuk mencapai akuntabilitas, aktivitas bisnis secara teratur mengorganisasikan kegiatan operasi ke dalam unit-unit yang disebut sebagai pusat pertanggungjawaban. Bentuk yan palin umum dari pusat pertanggungjawaban adalah:

1) Pusat biaya. Merupakan suatu unit organisasi dengan tanggung jawab terhadap manajemen biaya dalam batas-batas anggaran. 2) Pusat laba. Manajer pusat laba bertanggungjawab untuk

mengendalikan biaya dan menghasilkan pendapatan.

3) Pusat investasi. Manajer pusat investasi memiliki wewenang umum untuk mengambil keputusan yang secara mendasar memengaruhi perusahaan.

7. Peratuan Pemerintah Tentang Dana Bantuan Operasional Sekolah Pasal 6 ayat (1) Undang-Undang Nomor 20 tahun 2003 tentang Sistem Pendidikan Nasional menyebutkan bahwa setiap warga negara yang berusia 7-15 (tujuh sampai dengan lima belas) tahun wajib

mengikuti pendidikan dasar. Pasal 2 Undang-Undang Nomor 20 tahun 2003 tentang Sistem Pendidikan Nasional menyebutkan bahwa aparatur Negara menjamin terlaksananya wajib belajar minimal pada jenjang pendidikan dasar tanpa memungut biaya, sedangkan dalam ayat (3) disebutkan bahwa wajib belajar merupakan tanggung jawab seluruh aparatur Negara termasuk masyarakat yang diselenggarakan oleh lembaga pendidikan pemerintah. dampak dari undang-undang tersebut yaitu aparatur Negara wajib memberikan layanan pendidikan bagi seluruh peserta didik pada jenjang pendidikan dasar (SD dan SMP) serta sekolah lain yang sederajat.

Program wajib belajar 9 (sembilan) tahun telah tuntas 7 (tujuh) tahun lebih awal dari target deklarasi Education For All (EFA) di Dakar, karena salah satu indikator pencapaian program wajib belajar 9 (sembilan) tahun dapat diukur dengan Angka Partisipasi Kasar (APK) SD dan SMP, sehingga pada tahun 2005 APK SD telah mencapai 115%, sedangkan SMP pada tahun 2009 telah mencapai 98,11%.

Mulai tahun 2009 pemerintah telah melakukan perubahan tujuan, pendekatan dan peninjauan program BOS, dari perluasan akses menuju peningkatan kualitas. Karena program bantuan operasional sekolah (BOS) yang dimulai sejak bulan juli 2005 lalu, telah berperan penting dalam laju pencapaian wajib belajar 9 (sembilan) tahun.

Adanya perkembangannya tersebut, program BOS mengalami perubahan mekanisme penyaluran dan peningkatan biaya satuan. Sejak tahun 2012 proses dana BOS dilakukan dengan mekanisme transfer dari provinsi ke provinsi yang selanjutnya ditransfer ke

rekening sekolah secara langsung dalam bentuk pemberian dengan sukarela (hibah).

Pelaksanaan program BOS di tentukan oleh beberapa peraturan, yaitu:

a. Peraturan presiden yang menata rincian Anggaran Pendapatan dan Belanja Negara (APBN).

b. Peraturan menteri keuangan yang menata proses penyaluran dana BOS dari pusat ke provinsi dan pelaporannya.

c. Peraturan menteri dalam Negeri yang menata proses pengelolaan dana BOS di daerah dan mproses penyaluran dari kas daerah ke sekolah.

d. Peraturan Menteri Pendidikan dan Kebudayaan tentang petunjuk teknis pengelolaan dan pertanggungjawaban keuangan dana BOS.

Beberapa yang diatur dalam Peraturan Menteri Keuangan dan Peraturan Menteri Dalam Negeri tentang Program BOS tidak akan di bicarakan kembali dalam Peraturan Menteri Pendidikan Dan Kebudayaan ini.

B. Analisis Laporan Keuangan 1. Pengertian Laporan Keuangan

Menurut Munawir (2005:5), pada dasarnya laporan keuangan itu terdiri dari laporan neraca, laporan laba rugi serta laporan ekuitas. Neraca menunjukkan banyaknya aset, kewajiban dan ekuitas dari suatu perusahaan pada saat itu. Sedangkan pada laporan laba rugi menunjukkan posisi yang dicapai oleh perusahaan serta beban yang terjadi selama periode tertentu, dan laporan ekuitas menunjukkan

sumber dalam penggunaan atau alasan-alasan yang menyebabkan perubahan ekuitas.

Menurut Harahab (2009:105) laporan keuangan menjabarkan kondisi keuangan dari hasil usaha suatu perusahaan pada jangka waktu tertentu. Jenis-jenis laporan keuangan yang biasanya dikenal yaitu laporan neraca, laporan laba rugi hasil usaha, laporan perubahan ekuitas, laporan arus kas, dan laporan posisi keuangan.

Dari pengertian di atas dapat disimpulkan bahwa ada beberapa laporan keuangan untuk perusahaan yang melaporkan posisi keuangan perusahaan pada jangka waktu tertentu, yang tertuju pada laporan neraca, perhitungan laba rugi serta laporan perubahan ekuitas dan arus kas. dimana neraca menunjukkan hasil operasi perubahan selama periode tertentu. Sedankan laporan perubahan ekuitas menunjukkan sumber dan penggunaan atau alasan-alasab yang menunjukkan perubahan ekuitas perusahaan.

2. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut buku standar akuntansi keuangan (SAK) (2009) antara lain sebagai berikut:

a. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian besar pemakainya, yang secara umum menggambarkan pengaruh keuangan dari kejadian masa lalu. b. Menyediakan informasi yang menyangkut posisi kinerja keuangan

serta perubahan posisi keuangan pada suatu perusahaan sehingga memberi manfaat bagi sejumlah besar pemakai (stakeholders) dalam pengambilan keputusan ekonomi.

c. Menyediakan informasi yang dapat dipercaya tentang perubahan netto dari kekayaan sebagai hasil dari aktivitas usaha.

d. Memberikan informasi tentang jenis dan jumlah kewajiban dan modal yang dimiliki perusahaan saat ini.

e. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen atau sumber daya yang dipercayakan kepadanya. f. Memberikan informasi tentang kinerja manajemen perusahaan

dalam suatu periode. 3. Fungsi Laporan Keuangan

Laporan keuangan penting untuk mengetahui secara pasti kondii financial suatu organisasi atau perusahaan. adapun fungsi laporan keuangan yaitu:

a. Menunjukkan kredibilitas perusahaan

Kredibilitas perusahan dapat dibuktikan melalui laporan keuangan, laporan keuangan yang lengkap, transparan, dan jelas menunjukkan bahwa operasional perusahaan berjalan dengan lancar. Ini dapat membantu meningkatkan kepercayaan investor terhadap perusahaan.

b. Meningkatkan proses pengambilan keputusan

Analisis keuangan yang dapat membantu kita dalam mengambil keputusan yang tepat bagi suatu perushaan. Dimana perusahaan tersebut harus berinvestasi, bagaimana perusahaan terebut harus memanfaatkan modal usahanya dan biaya apa saja yang perlu dikurangi semuanya dapat di tentukan melalui laporan keuangan perusahaan.

c. Memperlihatkan kesehatan perusahaan

Sehat atau tidaknya suatu perusahaan dapat inilai dari laporan keuangannya. Dan perlu memperhatikan perputaran uang perusahaannya, jika pengeluaran sebuah perusahaan lebih besar daripada pendapatannya maka dapat di simpulkan bahwa perusahaan tersebut tidak sehat.

Pengelolaan keuangan suatu perusahaan termasuk organisasi kesehataan seperti rumah sakit umum daerah tercermin dari laporaan keuangan yang disusun setiap tahun. Informasi yang disajikan dalam laporan keuangan bertujuan untuk memenuhi kebutuhan informasi yang menyangkut posisi keuangan, kinerja, serta perubahan posisi keuangan suatu perusahaan dari semua kelompok pengguna yang bermanfaat dalam pengambilan keputusan ekonomi. Setiap pengguna laporaan keuangan memiliki motivasi berbeda dalam membaca laporan keuangan. suatu laporan keuangan akan bermanfat bagi sejumlah besar pengguna apabila informasi yang disajikannya dapat dipahami, akan tetapi, informasi dalam laporan keuangan belum begitu jelas dan tidak semua orang dapat memahaminya. Sedangkan bagi pengguna laporan keuangan akan menjadi bahan pertimbangan dala pengambilan keputusan.

4. Komponen-Komponen Laporan Keuangan

Menurut standar akuntansi pemerintah ada beberapa komponen laporan keuangan antara lain:

a. Laporan Realisasi Anggaran

Laporan realisasi anggaran merupakan salah satu komponen laporan keuangan pemerintah yang menyediakan informasi tentang realisasi dan anggaran entitas laporan secara tersamaan pada suatu periode tertentu. Laporan realisasi anggaran menyediakan sumber ringkasan, alokasi dan pemakaian sumber daya ekonomi yang di olah oleh aparatur Negara, yang menjabarkan perbandingan antara anggaran dan realisasinya dalam suatu periode laporan. Unsur yang mencakup secara langsung pada laporan realisasi anggaran terdiri dari pendapatan, belanja, transfer dan pembiayaan masing-masing unsur dapat di artikan sebagai berikut:

1) Akuntansi anggaran ialah cara pertanggungjawaban dan pengendalian manajemen yang digunakan untuk membantu pengelolaan pendapatan, belanja, transfer, dan pembiayaan. 2) Akuntansi pendapatan dilakukan secara asas bruto yaitu dengan

melakukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikurangi pengeluaran), pendapatan dikelompokan berdasarkan, transfer masuk yaitu penerimaan uang dan wujud lain, seperti penerimaan dana yang di pertimbangkan dari pemerintah pusat dan dari hasil pemerintah provinsi.

3) Akuntansi belanja, berkaitan dengan pengeluaran yang melalui bendahara pengeluaran. pelaporannya terjadi pada saat

pertanggungjawaban mengenai pengeluaran tersebut disahkan oleh unit yang mempunyai wewenang pembendaharaan.

Belanja dapat dikelompokan sebagai berikut:

a) Kelompok ekonomi ialah pengelompokan yang berdasarkan pada jenis belanja selama aktivitas. Seperti belanja pegawai, hibah dan bantuan sosial.

b) Kelompok organisasi ialah pengelompokan berdasarkan satuan organisasi penggunaan anggaran.

c) Kelompok fungsi ialah pengelompokan berdasarkan pada fungsi utama aparatur Negara dalam memberikan pelayanan pada masyarakat.

4) Akuntansi pembiayaan merupakan seluruh transaksi pemerintah, baik pemasukan maupun pengeluaran, yang akan diterima dan yang harus dibayar, yang dalam perhitungan pemerintah terutama diperuntukan menutup devisit atau pemanfaatan anggaran. Penerimaan pembiayaan antara lain berasal dari pinjaman dan hasil investasi. Sedangkan pengeluaran pembiayaan yaitu digunakan untuk membayar kembali pokok pinjaman, pemberian pinjaman kepeda entitas lain, dan penyertaan modal oleh pemerintah.

b. Neraca

Menurut Jumingan (2003:13) neraca adalah suatu yang sistematis tentang aktiva (assets), utang (liabilites), dan modal sendiri dari suatu perusahaan pada tanggal tertentu. Biasanya pada saat buku ditutup yakni akhir bulan, akhir triwulan, atau akhir tahun.

Menurut Kasmir (2008:28) bahwa neraca merupakan laporan yang menunjukkan posisi keuangan perusahaan pada tanggal tertentu. Arti dari posisi keuangan dimaksud adalah posisi jumlah dan jenis aktiva (harta) dan pasiva (kewajiban dan ekuitas) suatu perusahaan.

Berdsarkan sumber Akuntansi Pemerintah (2005), neraca merupakan laporan yang menjabarkan posisi keuangan suatu entitas laporan berkaitan dengan aset, kewajiban dan ekuitas dana pada waktu laporan, unsur-unsur yang da pada neraca terdiri dari aset, kewajiban, dan ekuitas dana.

Unsur-Unsur tersebut didefinisikan sebagai berikut:

1. Aset ialah sumber daya ekonomi yang dikuasai atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu di mana manfaat ekonomi atau sosial umtuk masa depan diharapkan dapat diperoleh semua pihak baik pemerintah maupun masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya keuangan yang dibutuhkan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya.

2. Kewajiban ialah hutang yang muncul dari peristiwa masa lalu yang penyelesaiannya berdampak pada aliran keluar dari sumber daya ekonomi pemerintah.

3. Ekuitas dana ialah kekayaan bersih pemerintah yang merupakan perbandingan antara aset dan kewajiban pemerintah.

Penyajian neraca dapat ditunjukan untuk kepentingan umum, yakni untuk kepentingan pihak-pihak diluar perusahaan seperti kreditur, pemeang saham, lembaga pemerintah seperti kreditur, pemeang saham, lembaga pemerintah, dan masyarakat umum, maupun untuk kepentingan khusus yang bersifat internal bai kepentingan manajemen.

Dalam prakteknya, neraca disusun mengikuti kaidah-kaidah menurut Jumingan (2005: 14) sebagai berikut:

a) Harus disebutkan judul laporan yang menurut neraca menurut perusahaan, nama laporan (neraca), dan tanggal penyusunan laporan.

b) Dalam bentuk rekening (account form), sebelah kiri selalu diberi judul “aktiva” sedang disebelah kanan selalu diberi judul “utang dan modal sendiri”.

c) Dalam neraca, metode penilaian harta kekayaan yang dianut berdasarkan hara pokoknya (cost).

d) Pos-pos dalam neraca harus dikelompokkan secara lois dan tepat.

e) Pos-pos sejenis tidak akan dikelompokkan sendiri dalam neraca. f) Jumlah suatu kelompok atau sub kelompok harus ditunjukan

dengan jelas.

g) Jumlah keseluruhan kelompok untuk kedua sisi harus sama atau seimbang.

h) Laporan harus menunjukkan hal yang sebenarnya aar supaya jangan menyesatkan. Tambahan keterangan bila perlu dapat dicantumkan dalam catatan kaki sebagai suplemen.

i) Harus digunakan judul pos-pos aktiva dan utang yang bersifat deskriptif.

j) Untuk keperluan analisis laporan keuangan, jumlah sen diabaikan atau dihilankan.

c. Laporan Arus Kas

Menurut Kasmir (2008:29) laporan arus kas merupakan laporan yang menunjukkan semua aspek yang berkaitan denan keiatan perusahaan, baik yang berpengaruh langsung atau tidak langsung terhadap kas.

Menurut Zaki Baridwan (2008:40) tujuan utama laporan arus kas adalah untuk menyajikan informasi relevan tentang penerimaan dan pengeluaran kas suatu perusahaan selama satu periode. Untuk mencapai tujuan ini, aliran kas diklasifikasikan dalam tiga kelompok yang membedakan ialah pemasukan dan pengeluaran kas yang diperoleh dari pelaksaan investasi, pembelanjaan (financing), dan aktivitas usaha.

Laporan arus kas terdiri atas kas masuk (cash in) dan arus kas keluar (cash out) selama periode tertentu. Kas masuk berupa uang yang masuk ke perusahaan, misalnya hasil penjualan atau pemasukan lainnya, sedangkan kas keluar merupakan bayaknya pengeluaran, salah satunya ialah pembiayaan biaya operasional pemerintah.

Metode permintaan uang pada perusahaan harus dirancang sedemikian rupa sehingga kemungkinan tidak tercatat dan tidak diterimanya uang yang seharusnya diterima dapat dikurangi menjadi sekecil mungkin. Menurut Soemarso (2004:297) metode penerimaan kas harus memperhatikan hal-hal sebagai berikut: a) Terdapat pembagian tugas antara yang menyimpan, yang

menerima dan mencatat penerimaan uang. Sedangkan bagi perusahaan kecil pemisahan ini tidak dapat dilakukan, maka penggabungan antara ketiga tugas tadi hanya bisa dilakukan oleh pemilik perusahaan inti.

b) Semua penerimaan uang lansung disetor ke bank sebagaimana jumlahnya.

Sama halnya dengan penerimaan uang, metode pengeluaran kas perlu disusun sedemikian rupa sehingga hanya pengeluaran yang sudah disetujui dan benar-benar untuk kegiatan perusahaan saja yang akan dicatat dalam pembukuan perusahaan. Pada hakikatnya agar dapat menghasilkan sistem pengendalian yang baik, prosedur pengeluaran kas harus memperhatikan hal-hal sebagai berikut:

1) Segala pengeluaran dilakukan dengan cek. Pengeluaran-pengeluaran dalam nominal kecil dilakukan melalui dana kas kecil.

2) Segala pengeluaran kas harus mendapatkan persetujuan dari yang berwewenang terlebih dahulu.

3) Terdapat pemisahan tuas antara yang berhak menyetujui pengeluaran kas, yang menyimpan uang kas dan melakukan pengeluaran serta yang mencatat pengeluaran kas.

d. Laporan perubahan aktiva bersih

Laporan ini menyajikan perubahan dalam ketiga kategori aktiva bersih yang tidak terikat, terikat sementara, dan terikat permanen. e. Laporan Atas Catatan Laporan Keuangan

Menurut Kasmir (2008:30) laporan catatan atas laporan keuangan merupakan laporan yang memberikan informasi apabila ada laporan keuangan yang memerlukan penjelasan tertentu. Artinya terkadang ada komponen atau nilai dalam laporan keuangan yang perlu diberi penjelasan terlebih dahulu sehingga jelas. Hal ini perlu dilakukan aar pihak-pihak yang berkepentingan tidak salah dalam menafsirkannya.

Catatan atas laporan keuangan ditunjukan agar laporan keuangan dapat di pahami dan dibandingkan dengan laporan keuangan entitas lainnya. Catatan atas laporan keuangan sekurang-kurangnya disajikan dengan susunan sebagai berikut: 1. Informasi tentang kebijakan fisical atau keuangan, ekonomi

makro, dan rintangan yang terjadi dalam pencapaian target. 2. ringkasan pencapaian kinerja keuangan selama tahun pelaporan. 3. Informasi perihal dasar penyusunan laporan keuangan dan kebijakan-kebijakan akuntansi yang dipilih untuk diaplikasikan atas transaksi-transaksi dan kejadian-kejadian penting lainnya.

4. Menyatakan informasi yang diwajibkan oleh standar akuntansi pemerintah yang belum disugukan dalam bagian depan laporan keuangan.

5. Pernyataan informasi untuk pos-pos aset dan kewajiban yang muncul sehubungan dengan penerapan dasar atas pendapatan, belanja dan direkomendasikannya dengan penerapan dasar kas. 6. Informasi tambahan yang dibutuhkan untuk penyajian yang

wajar, yang tidak disugukan dalam bagian depan (cover) laporan keuangan.

Pembahasan mengenai kinerja keuangan harus dihubungkan dengan tujuan dan sasaran dari neraca strategis pemerintah dan indikator sesuai dengan peraturan perundang-undangan yang berlaku. Ikhtisar pembahasan kinerja keuangan dalam catatan atas laporan keuangan harus:

a) Menguraikan strategi dan sumber daya yang digunakan untuk mencapai tujuan.

b) Memberikan gambaran yang jelas atas realisasi dan rencana kinerja keguangan dalam entitas pelaporan, dan

c) Menguraikan prosedur yang telah disusun dan di jalankan oleh manajemen untuk dapat memberikan keyakinan yang beralasan bahwa informasi kinerja keuangan yang dilaporkan adalah relevan dan andal.

Pembahasan mengenai kinerja keuangan harus: 1) Meliputi baik hasil yang positif maupun negative 2) Menyajikan data historis yang relevan.

3) Membandingkagn hasil yang dicapai dengan tujuan dan rencana yang telah ditetapkan.

4) Menyajikan informasi penjelasan lainnya yang diyakini oleh manajemen akan dibutuhkan oleh pembaca laporan keuangan untuk dapat memahami indicator, hasil, dan perbedaan yang ada dengan tujuan atau rencana.

C. Tinjauan Empiris

Sebagai pembelajaran dan bahan perbandingan peneliti menggunakan penelitian terdahulu yang mendorong peneliti untuk melakukan penelitian. Diantaranya:

Tabel 2.1: Tabel Penelitian Terdahulu

No Nama

Peneliti Judul Penelitian

Metode

Penelitian Hasil penelitian 1 Julantika et al (2017) Akuntabilitas Pengelolaan Dana Bantuan Operasional Sekolah (Studi Kasus SDN Pringgowirawan 02 Jember) Metode penelitian yang digunakan adalah metode kualitatif

Hasil penelitian ini adalah Pengelolaan dana BOS dinilai dari jumlah dana BOS yang direncanakan dengan dana BOS yang digunakan. Kesesuaian

penggunaan di sini dilihat dari angka ratio yang ditunjukkan. Ratio dalam penelitian ini adalah angka yang menunjukkan

kemampuan sekolah dalam menggunakan dana BOS sesuai dengan dana BOS yang sudah

direncanakan di awal pembelajaran.

2 Krisnayanti (2014) Analisis Persepsi Stake Holder Internal Dan Eksternal Terhadap Transparansi Dan Akuntabilitas Laporan Keuangan Pengelolaan Dana BOS di SMPN 1 Banjar tahun 2013

kualitatif Hasil penelitian menunjukkan bahwa persepsi stakeholder internal pada indikator pertama tentang transparansi berada pada kategori sangat baik, indikator kedua sampai keempat berada pada kategori baik, pada keempat indikator akuntabilitas berada pada kategori baik dan persepsi stakeholder eksternal pada indikator

pertama sampai keempat tentang transparansi berada pada indikator baik, pada indikator pertama tentang akuntabilitas berada pada kategori sangat baik, indikator kedua dan keempat berada pada pada kategori baik. Terdapat perbedaan persepsi stakeholder internal dan stakeholder eksternal terdapat transparansi dan akuntabilitas laporan keuangan pengelolaan dana BOS di SMP Negeri 1 Banjar Tahun 2013 3 Duta dan Riharjo (2003) Tinjauan Tujuan Terhadap Pengelolaan Dana Bantuan Operasional Sekolah (BOS)

kualitatif Hasil penelitian menunjukkan bahwa pengelolaan dana BOS di SMP

Pawiatan Surabaya belum sepenuhnya

pada SMP Pawiatan Surabaya

efektif, karena indikator-indikator yang mengarah pada tercapainya tujuan pengelolaan dana yang efektif di SMP Pawiatan Surabaya banyak yang belum tercapai 4 Sumarni (2015) Analisis Pengelolaan Dana Bantuan Operasional Sekolah (Bos) Di Smpn 6 Satap Rambah Samo

kuantitatif Hasil penelitian menunjukkan bahwa Penggunaan dana BOS di SMPN 6 SATAP Rambah Samo terdiri dari 2 komponen yaitu komponen yang bisa dibiayai dari dana BOS dan yang tidak bisa dibiayai dari dana BOS dan pembukuan dana BOS yang dilakukan oleh pengurus dana BOS SMPN 6 SATAP Rambah Samo belum

dilaksanakan dengan baik karena tidak dibukukan dalam buku kas umum sekolah. Untuk pelaporan pertanggungjawaban dana BOS, pengurus dana BOS SMPN 6 SATAP Rambah Samo telah melaksanakannya sesuai dengan Peraturan Menteri Pendidikan dan Kebudayaan (PERMENDIKBUD) Nomor 101 Tahun 2013. Program pelaksanaan dana BOS SMPN 6

SATAP Rambah Samo termasuk dalam kategori sedang dikarenakan masih ada yang belum

pelaksanaannya dengan peraturan yang berlaku 5 Indraswuri (2015) Analisis Dan Perancangan Informasi Pelaporan Bantuan Operasional Sekolah Unit Pelaksana Teknis Taman Kanak-Kanak Dan Sekolah Dasar (UPT TK dan SD) Kecamatan Kebon Agung

kualitatif Hasil penelitian menunjukkan bahwa metode pelaporan Dana Bantuan Operasional Sekolah yang berjalan di UPT TK dan SD

Kecematan Kebon Agung saat ini adalah metode konvesional yaitu dengan proses mengetik manual dengan aplikasi Microsoft word atau Microsoft excel

D. Kerangka Pikir

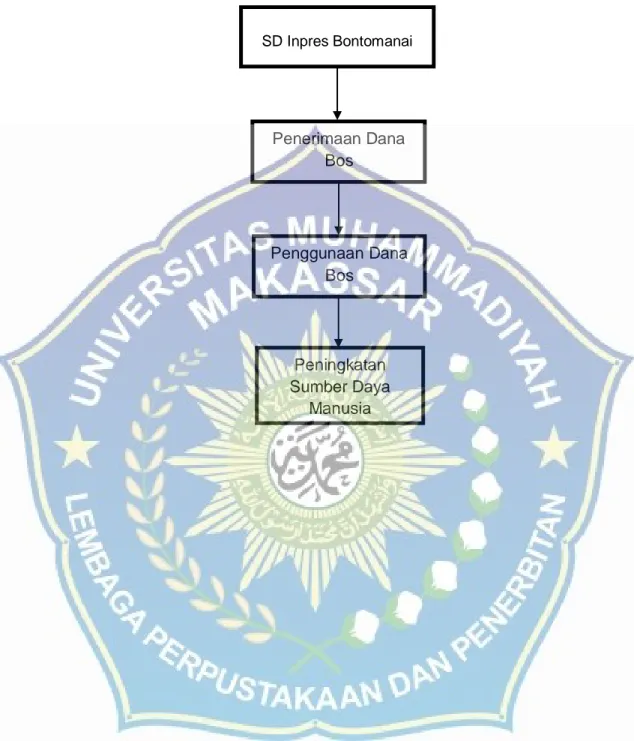

Kerangka pikir disusun untuk memberikan gambaran mengenai alur penelitian yang akan dilakukan nantinya. Penelitian ini dilakukan pada SD Inpres Bontomanai Kota Makassar. Penelitian ini menganalisis tentang laporan keuangan sekolah untuk mengetahui bagaimana pengelolaan dana Bantuan Operasional Sekolah Pada SD Inpres Bontomanai Kota Makassar. Untuk lebih jelasnya berikut gambaran kerangka pikir dalam penelitian ini.

Gambar 2.1: Kerangka konsep Penerimaan Dana Bos SD Inpres Bontomanai Peningkatan Sumber Daya Manusia Penggunaan Dana Bos

33 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian pada dasarnya merupakan suatu upaya pencarian dan bukannya sekedar mengamati dengan teliti terhadap suatu objek yang mudah terpegang di tangan. Penelitian ini menggunakan jenis metode kualitatif dengan menggunakan pendekatan kualitatif deskriptif, yang merupakan suatu metode dalam meneliti status kelompok manusia, suatu set kondisi, suatu sistem pemikiran ataupun suatu kelas peristiwa masa sekarang (Nazir, 2005).

B. Fokus Penelitian

Untuk mempermudah penulis untuk menganalisis hasil penelitian, maka penelitian ini di fokuskan pada proses penggunaan dana Bantuan Operasional Sekolah (BOS) pada SD Inpres Bontomanai Kota Makassar. C. Lokasi dan Waktu Penelitian

Lokasi penelitian yang dijadikan obyek penelitian SD Inpres Bontomanai Kota Makassar, Jl. Sultan Alauddin II No. 37 makassar Kecamatan Tamalate Kota Makassar. Adapun waktu penelitian dilakukan yaitu selama 2 bulan lamanya, mulai dari bulan Oktober sampai bulan September 2020.

D. Jenis dan Sumber Data

Adapun jenis dan sumber data sebagai berikut: 1. Jenis data

a. Data kualitatif yaitu, data yang seperti, laporan pertanggungjawaban dan jurnal.

b. Data Kuanlitatif yaitu, data yang diperoleh dalam bentuk tulisan yang berupa gambaran umum sekolah maupun informasi langsung yang menyangkut kebijakan sekolah.

2. Sumber Data

a. Data primer, yaitu data yang diperoleh langsung dari sekolah melalui wawancara langsung dengan kepala sekolah dan dibagian bendahara sekolah sebagai objek penelitian.

b. Data sekunder, yaitu data yang diperoleh dari dokumen-dokumen sekolah dan pencatatan yang erat kaitannya dengan masalah yang akan dibahas dengan kepala sekolah dan bagian bendahara sekolah.

3. Informan Penelitian

Informan pada penelitian ini yaitu kepala sekolah dan bagian bendahara sekolah.

E. Teknik Pengumpulan Data

Untuk memperoleh segala data dan informasi sehubungan dengan penelitian ini, maka penulis menggunakan metode pengumpulan data sebagai berikut.

1. Studi kepustakaan (library research) adalah metode pengumpulan data yang dilakukan dengan cara membaca dan mempelajari buku-buku literature dimana didalamnya terdapat teori-teori yang berkaitan dengan penelitian.

2. Studi lapangan (filed research), dalam penelitian ini penulis mengumpulkan data yang diperlukan dengan cara melakukan

pengamatan langsung pada sekolah yang bersangkutan, baik melalui observasi, dan wawancara.

Penelitian lapangan dilakukan dengan cara:

a. Wawancara adalah metode untuk mendapatkan data dengan cara melakukan tanya jawab secara langsung dengan pihak-pihak yang bersangkutan, guna mendapatkan data dan keterangan yang menunjang analisis dalam penelitian.

b. Observasi adalah teknik pengumpulan data dengan cara melakukan pengamatan langsung pada obyek yang diteliti sehingga diperoleh gambaran yang jelas mengenai masalah yang dihadapi.

c. Dokumentasi merupakan catatan peristiwa yang telah berlalu. Digunakan untuk memperoleh data dan informasi dalam bentuk buku, arsip, dokumen, tulisan tangan dan gambar yang berupa laporan serta keterangan yang dapat mendukung penelitian. Sebelum melakukan penelitian lapangan, peneliti melakukan telaah terhadap beberapa buku, arsip ataupun dokumen yang akan dijadikan sebagai panduan.

F. Instrumen Penelitian

Instrumen penelitian adalah suatu alat yang mengukur dan membantu peneliti dalam mengumpulkan data dilapangan. Adapun alat-alat yang dibutuhkan dalam penelitian lapangan ini diantaranya handphone, dan alat tulis menulis berupa buku catatan dan pulpen. G. Teknik Analisis Data

Menurut sugiyono (2013) analisiss data adalah proses mencari dan menyusun secara sistematis data yang diperoleh dari hasil wawancara,

catatan lapangan, dan bahan-bahan lain sehingga mudah dipahami dan temuannya dapat di informasikan kepada orang lain.

Teknik yang digunakan dalam penelitian ini mengikuti model analisis interaktif sebagaimana di ungkapkan oleh Miles dan Huberman (1984) dengan empat tahap yaitu:

1. Pengumpulan Data

Data yang digunakan dalam penelitian ini merupakan data yang diperoleh dari hasil wawancara, observasi dan dokumentasi yang dicatat dalam catatan lapangan yang terbagi menjadi dua bagian yaitu deskriptif dan reflektif. Catatan deskriptif adalah catatan alami atau catatan yang dilihat, didengar, disaksikan dan dialami sendiri oleh peneliti. Catatan reflektif adalah catatan yang berisi kesan, komentar, pendapat, dan tapsiran peneliti tentang temuan yang dijumpai.

2. Reduksi Data

Reduksi data dilakukan untuk memberikan gambaran yang lebih spesifik dan mempermudah peneliti melakukan pengumpulan data serta mencari data tambahan apabila diperlukan. Serta menyusun data yang diperoleh secara sistematis dan menjabarkan hal-hal penting yang ditemukan terkait dengan hasil temuan dan membuang data yang tidak berkaitan dengan masalah penelitian.

3. Penyajian Data

Penyajian data dilakukan agar data hasil reduksi dapat terorganisasikan dengan baik dan tersusun dalam pola hubungan sehingga memudahkan bagi para pembaca untuk memahami data penelitian. Dan pada Tahap ini peneliti berusaha menyusun data yang

relevan untuk menghasilkan informasi yang disimpulkan dan memiliki makna tertentu. prosesnya dapat dilakukan dengan cara menampilkan dan membuat hubungan antar fenomena untuk memaknai apa yang sebenarnya terjadi dan apa yang perlu di tindaklanjuti untuk mencapai tujuan penelitian.

4. Penarikan Kesimpulan

Penarikan keimpulan dilakukan selama proses penelitian berlangsung, setelah data terkumpul cukup memaknai maka selanjutnya di ambil kesimpulan sementara, dan setelah data benar-benar lengkap maka dimabil kesimpulan terakhir.

38 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian 1. Profil Sekolah

SD Inpres Bontomanai Kota Makassar didirikan pada tanggal 07-11-1976 dan merupakan sekolah yang penulis pilih untuk tempat penelitian, yang beralamat di Jl. Sultan Alauddin II No. 37 makassar Kecamatan Tamalate Kota Makassar dengan jumlah siswa sebanyak 358 orang dengan perincian laki-laki sebanyak 180 orang dan perempuan sebanyak 178 orang, Kondisi geografis SD Inpres Bontomanai Kota Makassar saat ini yaitu -5,1795 lintang 119, 4369 bujur kontruksi gedung premanen, jumlah ruangan belajar 6 ruangan, ruangan WC 4 Tiga untuk perempean satu untuk laki-laki.

Kepala sekolah SD Inpres Bontomanai Kota Makassar saat ini adalah bapak Alimuddin, S. pd. SD Inpres Bontomanai Kota Makassar menerima jenjang akreditasi A sejak tahun 2019, untuk seluruh kompetensi keahlian yang dipilih melalui proses pembelajaran dikelas serta dibekali dengan kegiatan luar kelas yaitu ekstrakulikuler. Kegiatan ekstrakulikuler dimaksudkan untuk mengembangkan bakat, minat, serta kreatifitas siswa agar siswa dapat mengoptimalkan kemampuan mereka.

2. Visi dan Misi a. Visi

Membina ahlaq, etika, disiplin berbudi pekerti dan cerdas dilandasi dengan nilai budaya luhur sesuai dengan ajaran islam.

b. Misi

1) Menanamkan keyakinan aqidah melalui pengalaman ajaran islam

2) Menanamkan etika disiplin budi pekerti melalui pembinaan 3) Mengembangkan pengetahuan dibidang iptek, bahasa,

olahraga, dan seni budaya sesuai bakat minat dan potensi siswa

4) Meningkatkan atau memaksimalkan proses pembelajaran dan bimbingan dikelas

5) Menjalin kerja sama yang harmonis antara warga sekolah dan lingkungan

40 PEMBINA Hj. WINDA NADIRA, S.pd KEPALA SEKOLAH ALIMUDDIN, S.pd KOMITE SEKOLAH Hj. KARTINI, S.pd

GURU KELAS I GURU KELAS II GURU KELAS III GURU KELAS IV GURU KELAS V GURU KELAS VI

GURU KELAS Ia

NURHAYATI, S.Pd

GURU KELAS Ib HASNIAH, S.Pd

GURU KELAS IIa Hj. IRIANI K, S.Pd,M.Pd

GURU KELAS IIb

RAHMAWATI, S.Pd

GURU KELAS IIIa NURAENI, S.Pd

GURU KELAS IIIb SITTI ZAENAB, S.Pd

GURU KELAS IVa SURIATI, S.Pd

GURU KELAS IVb IRAWATI, S.Pd GURU KELAS Va Hj. FARIDAH, S.Pd GURU KELAS Vb Dra. NURNIATI

GURU KELAS VIa ZULKIFLI, S.Pd

GURU KELAS VIb Lucia Dos Reis D.Q,

S.Pd PENDAIS HUZAIMAN, S.Pd HIJRAH, S.Pd PJOK ISDAR, S.Pd ZULKIFLI, S.Pd B. INGGRIS SUSWANTI, S.Pd OPERATOR / ADM HASNIAH, S.Pd RIFAN PUSTAKAWA N ZULKIFLI, S.Pd ISDAR, S.Pd IRAWATI, S.Pd BUJANG ROSDIANA SATPAM ISMAIL PESERTA DIDIK

41 4. Job Description

a. Kepala sekolah

Kepala sekolah mempunyai tugas sebagai berikut:

1) Memimpin dan mengkoordinasikan pelaksanaan tugas dan fungsi sekolah.

2) Merumuskan rencana jangka menengah dan rencana operasional sekolah untuk ditetapkan oleh komite sekolah. 3) Menetapkan prosedur dan standar pelayanan pendidikandan

kinerja guru dan karyawan.

4) Membina kegiatan staf yang dibantu oleh wakil kepala sekolah serta melaksanakan koordinasi dengan komite dan instansi terkait lainnya.

5) Membuat pertanggungjawaban kinerja sekolah kepada pengawas sekolah, komite sekolah dan dinas pendidikan. b. Wakil kepala sekolah

Wakil kepala sekolah mempunyai tugas sebagai berikut:

1) Menyusun rencana kegiatan di bagian umum dan pembinaan staf dan guru

2) Menyelenggarakan kegiatan, perlengkapan perencanaan, membuat jadwal pelajaran, pelaporan, dan teknnologi informasi guna membantu kinerja kepala sekolah

3) Melaksanakan urusan staf dan guru serta Pembina SDM. 4) Menyelenggarakan kegiatan kepemimpinan dilingkungan

sekolah apabila kepala sekolah sedang dinas di luar lingkungan sekolah.

5) Membuat pertanggungjawaban kinerja dibagian umum dan pembinaan SDM serta jabatan wakil kepala sekolah.

c. Staf urusan kurikulum

Staf urusan kurikulum memiliki tugas sebagai berikut: 1) Menyusun rencana kegiatan di bidang kurikulum.

2) Menyelenggarakan kegiatan kurikulum dan mengkoordinasikan pelaksanaan tugas dan fungsi guru mata pelajaran dan wali kelas.

3) Menetapka prosedur dan standar kurikulum.

4) Membina kegiatan guru mata pelajaran dan wali kelas dan menyusun jadwal rapat musyawarah guru mata pelajaran dan musyawarah kepala sekolah.

d. Staf urusan kesiswaan

Staf urusan kesiswaan memiliki tugas sebagai berikut: 1) Menyusun rencana kegiatan di bidang kesiswaan.

2) Menyeleggarakan kegiatan kesiswaan dan kegiatan ekstrakulikuler.

3) Merumuskan prosedur tetap tentang peraturan tata tertib siswa. 4) Membuat pertanggungjawaban kinerja dibidang kesiswaan

pada wakil kepala sekolah dan kepala sekolah e. Staf urusan sarana dan prasarana.

Staf urusan sarana dan prasarana memiliki tugas sebagai berikut: 1) Menyusun rencana di bidang sarana dan prasarana.

2) Membuat daftar sarana dan prasarana yang dibutuhkan dalam menunjang kegiatan belajar mengajar dan berkoodinasi kepada semua staf dan tata usaha.

3) Menyelenggarakan kegiatan kerumahtanggaan yang meliputi antara lain pemeliharaan kebersihan, sanitasi, perawatan gedung dan keamanan.

4) Membuat pertanggungjawaban kinerja di bidang sarana dan prasarana kepada kepala sekolah, wakil kepala sekolah dan bendahara sekolah.

f. Staf urusan bendahara dan keuangan

Staf urusan bendahara dan keuangan memiliki tugas sebagai berikut:

1) Menyusun rencana kegiatan di bidang keuangan.

2) Menyelenggarakan kegiatan di bidang keuangan yang meliputi anggaran, pembendaharaan, verifikasi, dan akuntansi.

3) Membuat pertanggungjawaban kinerja di bidang keuangan kepada kepala sekolah, dinas pendidikan, dan Tim PKPS-BBM Kab/Kota.

g. Guru wali kelas

Guru wali kelas mempunyai tugas sebagai berikut:

1) Menyusun rencana kegiatan kelas yang menjadi tanggungjawabnya.

2) Menyelenggarakan kepemimpinan kelas.

3) Menyelenggarakan pelayanan keluhan siswa dan wali murid dan berkoodinasi dengan staf humas dan BK.

4) Mengisi dan menyelenggarakan nilai raport kepada sekolah dan wakil kepada sekolah

h. Guru mata pelajaran.

Guru mata pelajaran mempunyai tugas:

1) Menyusun rencana kegiatan belajar mengajar.

2) Menyelenggarakan kegiatan belajar mengajaryang meliputi pengajaran, evaluasi dan bimbingan kepala sekolah dan staf kurikulum.

B. Hasil Penelitian

1. Dana Bantuan Operasional Sekolah (BOS)

Pengelolaan dana BOS di SD Bontomanai Kota Makassar menerapkan Peraturan Menteri Pendidikan dan Kebudayaan Republik Indonesia Nomor 8 Tahun 2020 Tentang Petunjuk Teknis Bantuan Operasional Sekolah, dimana dalam pengelolaan dana BOS terdapat aktivitas dari perencanaan pengelolaan dana BOS, pelaksanaan pengelolaan dana BOS, dan pengawasan pengelolaan dana BOS.

Pengelolaan Dana Bantuan Operasional Sekolah (BOS) pada SD Inpres Bontomanai Kota Makassar melewati beberapa prosedur sebagai berikut:

a. Perencanaan Program Dana BOS

Hasil penelitian menunjukkan bahwa perencanaan program kepala sekolah dalam mengelola dana BOS pada SD Inpres Bontomanai Kota Makassar dilakukan pada setiap awal tahun ajaran baru dengan membentuk tim keuangan sekolah,

yang melibatkan kepala sekolah sebagai penanggung jawab, bendahara sekolah, sebagian dewan guru, pengurus komite sekolah dan orang tua murid melalui rapat dan hasil kesepakatan tertulis dalam RAKS.

Berdasarkan hasil wawancara dengan Informan menyatakan bahwa:

”SD Inpres Bontomanai Kota Makassar biasa melakukan perencanaan itu di setiap awal tahun ajaran baru, dengan komponen yang terlibat antara lain kepala sekolah sebagai penanggung jawab, bendahara sekolah, sebagian dewan guru, komite sekolah, dan orang tua murid”. (ZKL, 12 Oktober 2020).

Pernyataan tersebut senada dengan pernyataan dari kepala sekolah sebagai berikut:

”perencanaan pengelolaan dana BOS pada sekolah SD Inpres Bontomanai Kota Makassar dilakukan setiap awal tahun ajaran baru dengan melibatkan kepala sekolah, bendahara sekolah, komite sekolah dan orang tua murid”. (ALD, 24 November 2020).

Proses perencanaan diawali dengan menyusun RAKS oleh tim manajemen bos sekolah, guru, dan komite sekolah selanjutnya melibatkan beberapa stakeholder sekolah yakni pihak-pihak yang berkepentingan dengan sekolah, dan mereka menjalankan perannya masing-masing yakni Tim Manajemen Bos, dewan guru, dan komite sekolah. RAKS disusun untuk merencanakan kerja tahunan sekolah dan untuk menetapkan anggaran pendapatan dan belanja sekolah selama satu tahun. Langkah-langkah penyusunan RAKS diawali dengan mengumpulkan semua guru dan karyawan untuk melakukan pendataan kebutuhan/kegiatan sekolah dalam satu tahun dari

masing-masing bidang. Perubahan RAKS juga dilakukan karena terdapat kegiatan awal yang telah direncanakan tetapi tidak dapat terealisasi pada tahun berjalan anggaran tersebut, sehingga sekolah akan menggantikan dengan kegiatan lain dan disusun dalam draft RAKS perubahan. Selanjutnya akan dibuat perencanaan anggaran dan kemudian tim melakukan sosialisasi kepada kepala sekolah, dewan guru, dan komite sekolah, dan kemudian RAKS dipajang dipapan pengumuman sekolah sehingga semua warga sekolah bisa mengetahui anggarannya.

Sebagaimana dijelaskan oleh Informan:

“proses perencanaannya itu diawali dengan menyusun RAKS oleh tim manajemen bos sekolah, guru, dan komite sekolah, selanjutnya melibatkan stakeholder sekolah yakni pihak-pihak yang berkepentingan dengan sekolah. Langkah-langkah penyusunan RAKS diawali dengan mengidentifikasi kebutuhan sekolah dalam satu tahun, selanjutnya dibuat perencanaan anggaran, kemudian mensosialisasikan kepada kepala sekolah, dan kemudian dipajang dipapan pengumuman sehingga warga sekolah bisa mengetahui anggarannya”. (ZKL, 12 Oktober 2020). Pernyataan tersebut senada dengan pernyataan dari kepala sekolah sebagai berikut:

“tim manajemen sekolah melakukan perencanaan diawali dengan menyusun RAKS yang dapat mengidentifikasi kebutuhan sekolah dalam satu tahun. Perencanaan ini juga melibatkan stakeholder sekolah yakni pihak-pihak yang berkepentingan dalam sekolah. Adapun dalam penyusunan RAKS ini dibuat perencanaan anggaran kemudian mensosialisasikan kepada sekolah dan dipajang dipapan informasi sehingga staf sekolah bisa mengetahui anggarannya”. (ALD, 24 November 2020) Biaya pendidikan merupakan komponen masukan instrumental yang sangat penting dalam penyelenggaraan pendidikan. Biaya pendidikan memiliki peranan yang sangat