SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh:

Dionysius Adhi Nur Wijayanto NIM: 052114069

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ANALISIS TINGKAT KESEHATAN PERUSAHAAN DITINJAU DARI ASPEK KEUANGAN BERDASARKAN SURAT KEPUTUSAN MENTERI

BUMN NO. KEP-100/MBU/2002

Studi Pada PT Kimia Farma Tbk. dan PT Indo Farma Tbk.

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Disusun Oleh:

Dionysius Adhi Nur Wijayanto NIM: 052114069

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

tumbuh di dunia tanpa batasan impian dan

tidak ada cita-cita yang tidak tercapai,

menjadi manusia yg bertanggung jawab untuk

membangun dunia...”

“aku berserah kepada kehendak-Nya..

karena aku percaya Tuhan punya rencana”

BUMN NO. KEP-100/MBU/2002

Studi pada PT Kimia Farma Tbk. dan PT Indo Farma Tbk.

Dionysius Adhi Nur Wijayanto 052114069

Universitas Sanata Dharma Yogyakarta

2010

Tujuan penelitian ini adalah untuk mengetahui tingkat kesehatan keuangan perusahaan selama tahun 2006 – 2008 berdasarkan Surat Keputusan Menteri BUMN NO. KEP-100/MBU/2002 pada PT Kimia Farma Tbk. dan PT Indo Farma Tbk.

Teknik analisis data yang digunakan penulis dalam penelitian ini adalah: (1) menghitung nilai masing-masing indikator dari aspek keuangan, (2) menentukan skor masing-masing indikator pada aspek keuangan, yaitu dengan cara membandingkan nilai masing-masing indikator dengan daftar skor penilaian masing-masing indikator aspek keuangan, (3) menjumlahkan skor dari semua indikator aspek keuangan, total skor aspek keuangan kemudian dibandingkan dengan SK. Menteri BUMN No. KEP-100/MBU/2002, (4) menarik kesimpulan apakah perusahaan tersebut termasuk dalam kondisi sehat, kurang sehat, atau tidak sehat berdasarkan hasil analisis kriteria penilaian di atas.

Berdasarkan hasil analisis data, dapat diketahui bahwa: (1) PT Kimia Farma Tbk. dari tahun 2006 – 2008 berada dalam kondisi sehat dengan nilai bobot kinerja tahun 2006 – 2008 mengalami kenaikan. (2) PT Indo Farma Tbk. dari tahun 2006 – 2008 berada dalam kondisi sehat, walaupun nilai bobot kinerja yang didapatkan mengalami penurunan dari tahun 2006 – 2008.

MINISTER OF STATE ENTERPRISE OF THE REPUBLIC OF INDONESIA NO. KEP-100/MBU/2002

A Study on PT Kimia Farma (Persero) Tbk and PT Indofarma (Persero) Tbk

Dionysius Adhi Nur Wijayanto 052114069

Universitas Sanata Dharma Yogyakarta

2010

The aim of this research was to know the company’s health level during the year of 2006 – 2008 based on Minister of BUMN decree NO. KEP-100/MBU/2002 at the companies of PT Kimia Farma (Persero) Tbk and PT Indofarma (Persero) Tbk.

The analysis techniques used by the writer in this research were: (1) Calculating the value of each indicator of financial aspect, (2) Determining the score of each indicator on the financial aspect from the year 2006 – 2008 by comparing each indicator’s value with a score list of assessment of each indicator on the financial aspect, (3) Summing up the score from all of the financial aspect’s indicators, and then comparing the result with the Minister of BUMN decree NO. KEP-100/MBU/2002, (4) Concluding whether the company was classified in the good, low or bad condition based on the analysis result of the assessment criteria above.

Based on the result of the analysis on the data, it was found out that: (1) PT Kimia Farma (Persero) Tbk during the year 2006 – 2008 was in healthy condition with increasing score of performance quality during 2006 – 2008, (2) PT Indofarma (Persero) Tbk was in healthy condition during the year 2006 – 2008, although the score of performance quality was decreasing during 2006 – 2008.

berkat, rahmat dan kasih-Nya sehingga penulis dapat menyelesaikan penulisan skripsi dengan judul “Analisis Tingkat Kesehatan Perusahaan Ditinjau Dari Aspek Keuangan Berdasarkan Surat Keputusan Menteri BUMN NO. KEP-100/MBU/2002”. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta.

Penulisan skripsi ini juga tidak lepas dari adanya bantuan pihak lain yang dengan tulus ikhlas dan rela mengorbankan waktu dan pikiran untuk membimbing, mendorong dan membantu penulis sampai penulisan skripsi ini dapat terselesaikan. Untuk itu penulis ingin mengucapkan terima kasih kepada: 1. Drs. Y.P. Supardiyono, M.Si., Akt., Q.I.A., selaku Dekan Fakultas Ekonomi,

Universitas Sanata Dharma Yogyakarta.

2. Drs. Yusef W. Karsana, M.Si., Akt., Q.I.A., selaku Ketua Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma Yogyakarta

3. Dr. Fr. Ninik Yudianti, M.Acc., Q.I.A., selaku Dosen Pembimbing yang telah banyak memberikan bimbingan, masukan, dan saran dalam penulisan skripsi ini.

6. Bapak dan Ibu yang selalu memberikan kasih sayang, doa, dukungan baik moril maupun materiil, kesabaran, nasehat, dan segala-galanya kepada penulis.

7. Kakak dan Adekku yang selalu memberikan bantuan, dukungan, doa, dan semangat.

8. Retno tercinta yang selalu mendampingiku, memberiku perhatian dan semangat sehingga skripsiku selesai.

9. Seluruh keluarga besarku yang mendukung aku… God Bless Us!!!

10.Sahabat-sahabatku di PO*N Family: Choose, Bojez, Noel, Topan, Fani, Agoose, BDG, Itok, Hara, Cipit yang selalu memberikan dukungan, semangat, dan motivasi bagiku.

11.Sahabat-sahabatku Dani, Lusi, Nona, Puput, Ratih, Uthe, Jallu, keep in touch guys!!

12.Sahabat-sahabatku di kelas MPT, tetap semangat bagi yang belum selesai skripsinya.

13.Sahabat-sahabat kelompok KKP, aku tidak akan pernah melupakan kalian. 14.Sahabat-sahabatku angkatan 2005, 2004 dan 2003 yang tidak bisa aku

sebutkan satu persatu, terima kasih atas kerjasamanya selama ini.

karena keterbatasan pengetahuan dan pengalaman yang dimiliki penulis. Untuk itu, penulis mengharapkan kritikan dan saran yang membangun dari pembaca untuk menyempurnakan skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat dan menjadi bahan masukan bagi rekan-rekan yang membutuhkannya.

Yogyakarta, 8 Februari 2010 Penulis,

HALAMAN PERSETUJUAN ... ii

HALAMAN PENGESAHAN ...iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN KARYA ... v

PERNYATAAN PERSETUJUAN PUBLIKASI KARYA ILMIAH... vi

ABSTRAK ... vii

ABSTRACT...viii

KATA PENGANTAR ... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Batasan Masalah ... 3

D. Tujuan Penelitian ... 4

E. Manfaat Penelitian ... 4

F. Sistematika Penulisan ... 4

BAB II LANDASAN TEORI ... 6

Akuntansi (Accounting Convention and Postulate) ... 8

3. Pendapat Pribadi (Personal Judgment) ... 8

C. Pemakai Laporan Keuangan ... 8

1. Pihak Investor atau Pemilik ... 8

2. Pihak Kreditur ... 8

3. Pemerintah ... 9

4. Karyawan ... 9

5. Masyarakat ... 9

D. Arti Penting Laporan Keuangan... 9

1. Pemilik Perusahaan ... 10

2. Manager atau Pimpinan Perusahaan ... 10

3. Para Investor ... 10

4. Para Kreditor dan Bankers ... 11

5. Pemerintah ... 11

E. Analisis Laporan Keuangan ... 11

1. Pengertian Analisis Laporan Keuangan ... 11

2. Tujuan Analisis Laporan Keuangan ... 12

F. Kinerja Keuangan ... 12

1. Pengertian Kinerja ... 12

H. Penilaian Tingkat Kesehatan BUMN Berdasarkan Surat Keputusan Menteri BUMN No. KEP-100/MBU/2002 16

BAB III METODE PENELITIAN ... 20

A. Jenis Penelitian ... 20

B. Tempat dan Waktu Penelitian ... 20

C. Subjek dan Objek Penelitian ... 20

D. Teknik Pengumpulan Data ... 21

E. Teknik Analisis Data ... 21

BAB IV GAMBARAN UMUM PERUSAHAAN ... 31

A. PT Kimia Farma (Persero) Tbk ... 31

1. Pendirian dan Informasi Umum ... 31

2. Tujuan Pendirian Perusahaan ... 32

3. Kegiatan Usaha dan Produk Yang Dihasilkan ... 32

4. Pemasaran ... 33

5. Penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) ... 34

6. Kepemilikan Saham Perusahaan ... 36

7. Dewan Komisaris, Direksi dan Karyawan ... 36

B. PT Indofarma (Persero) Tbk ... 37

5. Penerapan Pernyataan Standar Akuntansi Keuangan

(PSAK) ... 42

6. Kepemilikan Saham Perusahaan ... 44

7. Dewan Komisaris, Direksi dan Karyawan ... 45

BAB V ANALISIS DATA DAN PEMBAHASAN ... 47

A. Deskripsi Data ... 47

B. Analisis Data ... 47

C. Pembahasan ... 58

BAB VI PENUTUP ... 80

A. Kesimpulan ... 80

B. Keterbatasan penelitian ... 81

C. Saran ... 82

DAFTAR PUSTAKA ... 84

Tabel 3.1 Indikator Serta Bobot Non Infrastruktur ... 21

Tabel 3.2 Daftar Skor Penilaian ROE ... 26

Tabel 3.3 Daftar Skor Penilaian ROI ... 27

Tabel 3.4 Daftar Skor Penilaian Rasio Kas ... 27

Tabel 3.5 Daftar Skor Penilaian Rasio Lancar ... 27

Tabel 3.6 Daftar Skor Penilaian Collection Periods ... 28

Tabel 3.7 Daftar Skor Penilaian Perputaran Persediaan ... 28

Tabel 3.8 Daftar Skor Penilaian Perputaran Total Asset ... 29

Tabel 3.9 Daftar Skor Penilaian Rasio Total Modal Sendiri Terhadap TA ... 29

Tabel 5.1 ROE PT Kimia Farma (Persero) Tbk ... 47

Tabel 5.2 ROI PT Kimia Farma (Persero) Tbk ... 48

Tabel 5.3 Rasio Kas PT Kimia Farma (Persero) Tbk ... 48

Tabel 5.4 Rasio Lancar PT Kimia Farma (Persero) Tbk... 48

Tabel 5.5 Collection Periods PT Kimia Farma (Persero) Tbk ... 49

Tabel 5.6 Perputaran Persediaan PT Kimia Farma (Persero) Tbk ... 49

Tabel 5.7 Total Asset Turn Over PT Kimia Farma (Persero) Tbk ... 49

(Persero) Tbk ... 51

Tabel 5.11 Total Bobot Kinerja Keuangan PT Kimia Farma (Persero) Tbk ... 51

Tabel 5.12 Penilaian Kinerja Keuangan PT Kimia Farma (Persero) Tbk Tahun 2006 – 2008 ... 52

Tabel 5.13 ROE PT Indofarma (Persero) Tbk ... 53

Tabel 5.14 ROI PT Indofarma (Persero) Tbk... 53

Tabel 5.15 Rasio Kas PT Indofarma (Persero) Tbk ... 53

Tabel 5.16 Rasio Lancar PT Indofarma (Persero) Tbk ... 54

Tabel 5.17 Collection Periods PT Indofarma (Persero) Tbk ... 54

Tabel 5.18 Perputaran Persediaan PT Indofarma (Persero) Tbk ... 54

Tabel 5.19 Total Asset Turn Over PT Indofarma (Persero) Tbk ... 55

Tabel 5.20 Rasio Total Modal Sendiri Terhadap TA PT Indofarma (Persero) Tbk ... 55

Tabel 5.21 Nilai Masing-masing Indikator PT Indofarma (Persero) Tbk 56 Tabel 5.22 Nilai dan Skor Masing-masing Indikator PT Indofarma (Persero) Tbk ... 56

31 Desember 2006 dan 2005 ... 86 LAMPIRAN 2 Neraca Konsolidasi PT Kimia Farma (Persero) Tbk per

31 Desember 2008 dan 2007 ... 88 LAMPIRAN 3 Laporan Laba Rugi Konsolidasi PT Kimia Farma

(Persero) Tbk per 31 Desember 2006 dan 2005... 90 LAMPIRAN 4 Laporan Laba Rugi Konsolidasi PT Kimia Farma

(Persero) Tbk per 31 Desember 2008 dan 2007... 91 LAMPIRAN 5 Neraca Konsolidasi PT Indofarma (Persero) Tbk per 31

Desember 2006 dan 2005 ... 92 LAMPIRAN 6 Neraca Konsolidasi PT Indofarma (Persero) Tbk per 31

Desember 2008 dan 2007 ... 94 LAMPIRAN 7 Laporan Laba Rugi Konsolidasi PT Indofarma (Persero)

Tbk per 31 Desember 2006 dan 2005 ... 96 LAMPIRAN 8 Laporan Laba Rugi Konsolidasi PT Indofarma (Persero)

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Dengan adanya perdagangan bebas pada saat ini, semakin ketat pula persaingan di dalam dunia usaha. Ketatnya persaingan ini disebabkan oleh semakin banyaknya perusahaan yang berdiri dengan usaha-usaha sejenis, baik dari perusahaan milik pemerintah, perusahaan swasta nasional, maupun swasta asing. Perusahaan yang kuat akan bertahan hidup, sebaliknya perusahaan yang tidak mampu bersaing kemungkinan akan dilikuidasi atau mengalami kebangkrutan. Kelangsungan hidup perusahaan ditandai dengan kemampuan manajemen dalam melihat kekuatan dan kelemahan yang dimiliki, serta dapat memanfaatkan peluang di masa yang akan datang.

Kemampuan setiap perusahaan untuk menghadapi persaingan yang semakin ketat juga sangat dipengaruhi oleh kondisi perusahaan tersebut khususnya kondisi keuangan. Perusahaan yang kondisi keuangannya tidak sehat akan lemah dalam menghadapi persaingan dan pada akhirnya sulit untuk mempertahankan kelangsungan hidup perusahaan.

sudah tepat atau belum. Dalam hal ini untuk mengetahui tingkat kesehatan keuangan perusahaan yang dianalisis adalah laporan keuangan perusahaan.

Alat yang digunakan untuk menganalisis laporan keuangan adalah analisis rasio keuangan, yang digunakan untuk mengevaluasi keadaan keuangan masa lalu, keadaan sekarang serta untuk memprediksi hasil untuk meramalkan keadaan keuangan di masa depan. Analisis rasio keuangan berguna bagi pihak intern dan ekstern, dimana keduanya sama-sama membutuhkan informasi tentang perusahaan.

Ukuran yang digunakan untuk menilai tingkat kesehatan perusahaan pada umumnya menggunakan analisis rasio keuangan, tetapi penilaian tingkat kesehatan menjadi berbeda apabila perusahaan yang dianalisis adalah perusahaan Badan Usaha Milik Negara (BUMN) dalam hal ini yang dimaksud adalah perusahaan milik pemerintah.

Untuk menilai kinerja BUMN diperlukan standar yang baku. Salah satu alat analisis atau standar yang digunakan untuk menilai kinerja perusahaan khususnya BUMN adalah Surat Keputusan Menteri BUMN No. KEP-100/MBU/2002 tentang penilaian tingkat kesehatan BUMN, yang bertujuan untuk peningkatan efisien dan daya saing BUMN. Dalam Surat Keputusan Menteri BUMN No. KEP-100/MBU/2002 tidak hanya menilai aspek keuangan tetapi juga aspek operasional dan aspek administrasi.

Pendayagunaan BUMN/Kepala Badan Pembinaan BUMN Nomor Kep.2151M-BUMN/1999. Dalam SK Menteri BUMN tersebut tersedia rasio-rasio yang digunakan dalam menilai tingkat kesehatan keuangan perusahaan dan juga daftar skor untuk menentukan tingkat kesehatan perusahaan, sehingga hasil dari perhitungannya dapat langsung dipahami oleh pengguna laporan keuangan.

Mengingat pentingnya mengetahui kondisi kesehatan perusahaan melalui analisis terhadap laporan keuangan, maka penulis tertarik melakukan penelitian dengan topik, “Analisis Tingkat Kesehatan Perusahaan Ditinjau Dari Aspek Keuangan Berdasarkan Surat Keputusan Menteri BUMN No. KEP-100/MBU/2002”.

B. Rumusan Masalah

Bagaimanakah tingkat kesehatan keuangan PT Kimia Farma Tbk. dan PT Indo Farma Tbk. dari tahun 2006 sampai dengan tahun 2008 berdasarkan Surat Keputusan Menteri BUMN No. KEP-100/MBU/2002?

C. Batasan Masalah

D. Tujuan Penelitian

Untuk mengetahui tingkat kesehatan keuangan PT Kimia Farma Tbk. dan PT Indo Farma Tbk. dari tahun 2006 sampai dengan tahun 2008 berdasarkan Surat Keputusan Menteri BUMN No. KEP-100/MBU/2002. E. Manfaat Penelitian

1. Bagi Universitas

Dapat menambah kepustakaan dan berguna bagi pihak-pihak pembaca yang tertarik pada masalah finansial perusahaan.

2. Bagi Peneliti

Sebagai tambahan pengalaman dalam menerapkan ilmu-ilmu yang telah diperoleh di bangku kuliah selama ini dalam kegiatan yang sesungguhnya.

3. Bagi Perusahaan

Dapat memberikan sumbangan pemikiran kepada manajemen perusahaan untuk mengambil keputusan di masa yang akan datang dengan kondisi yang ada dari hasil penelitian ini.

F. SISTEMATIKA PENULISAN BAB I : Pendahuluan

BAB II : Landasan Teori

Bab ini berisi tentang teori-teori yang mendukung dan mendasari penelitian.

BAB III : Metode Penelitian

Bab ini menguraikan tentang jenis penelitian, tempat dan waktu penelitian, subjek dan objek penelitian, teknik pengumpulan data dan teknik analisis data.

BAB IV : Gambaran Umum Perusahaan

Gambaran umum PT Kimia Farma (Persero) Tbk dan PT. Indofarma (Persero) Tbk, terdiri dari pendirian dan informasi umum, tujuan pendirian perusahaan, kegiatan usaha dan produk yang dihasilkan, pemasaran, serta dewan komisaris, direksi dan karyawan.

BAB V : Analisis Data dan Pembahasan

Analisis data dan pembahasan yang terdiri dari deskripsi data, analisis data perusahaan berdasarkan SK Menteri BUMN, serta pembahasan dari hasil analisis data.

BAB VI : Penutup

BAB II

LANDASAN TEORI

A. Pengertian Laporan Keuangan

Akuntansi adalah proses pencatatan dan penggolongan, peringkasan dan penyajian informasi ekonomi suatu organisasi kepada para pemakai informasi supaya bermanfaat untuk pembuatan pertimbangan dan keputusan. Salah satu fungsi akuntansi adalah menyajikan laporan-laporan periodik untuk manajemen, investor, kreditor, dan pihak-pihak lain di luar perusahaan. Proses tersebut pada akhirnya menghasilkan suatu laporan yang disebut dengan Laporan Keuangan. Laporan keuangan adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat berkomunikasi antara data keuangan atau aktivitas suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas tersebut (Munawir, 2007:2).

Dua jenis laporan keuangan (utama) yang umumnya dibuat oleh setiap perusahaan adalah: neraca dan laporan rugi laba (dan biasanya dengan laporan perubahan modal), yang masing-masing dijelaskan sebagai berikut: 1. Neraca

Laporan keuangan yang memberikan informasi mengenai posisi keuangan (aktiva, kewajiban dan ekuitas) perusahaan pada saat tertentu. 2. Laporan Laba Rugi

Laporan keuangan yang memberikan informasi mengenai kemampuan (potensi) perusahaan dalam menghasilkan laba (kinerja) selama periode tertentu.

B. Sifat Laporan Keuangan

Laporan keuangan dipersiapkan atau dibuat dengan maksud untuk memberikan gambaran atau laporan kemajuan (progress report) secara periodik yang dilakukan pihak manajemen yang bersangkutan. Jadi laporan keuangan adalah bersifat historis serta menyeluruh dan merupakan suatu laporan kemajuan. Laporan keuangan terdiri dari data-data yang merupakan hasil dari suatu kombinasi antara:

1. Fakta yang telah dicatat (Recorder Fact).

2. Prinsip-prinsip dan kebiasaan-kebiasaan di dalam Akuntansi (Accounting Convention and Postulate).

Berarti data yang dicatat itu berdasarkan pada prosedur maupun anggapan tertentu yang merupakan prinsip-prinsip akuntansi yang lazim (General Accepted Accounting Principles), hal ini dilakukan dengan tujuan memudahkan pencatatan atau untuk keseragaman.

3. Pendapat Pribadi (Personal Judgment).

Dimaksudkan bahwa walaupun pencatatan telah diatur oleh aturan-aturan yang mendasar yang sudah ditetapkan dan menjadi standar praktek pembukuan, namun penggunaan aturan yang mendasar tersebut tergantung dari akuntan atau manajemen perusahaan yang bersangkutan. C. Pemakai Laporan Keuangan

Para pemakai laporan keuangan ini menggunakan laporan keuangan untuk memenuhi beberapa kebutuhan informasi yang berbeda, yang meliputi: 1. Pihak Investor atau Pemilik

Pemilik perusahaan membutuhkan informasi untuk menilai apakah perusahaan memiliki kemampuan membayar deviden, menilai apakah investasinya akan tetap dipertahankan atau dijual.

2. Pihak Kreditur (Pemberi Pinjaman)

3. Pemerintah

Pemerintah membutuhkan laporan keuangan untuk menetapkan kebijakan pajak dan sebagai dasar untuk menyusun statistik pendapatan nasional dan statistik lainnya.

4. Karyawan

Karyawan membutuhkan laporan keuangan untuk melakukan penilaian atas kemampuan perusahaan dalam memberikan balas jasa, manfaat pensiun, dan kesempatan kerja.

5. Masyarakat

Para pemegang saham berkepentingan terhadap informasi laporan keuangan untuk pembagian keuntungan yang akan diperoleh, kemajuan perusahaan.

D. Arti Penting Laporan Keuangan

Laporan Keuangan merupakan salah satu sumber informasi penting bagi para pemakai laporan keuangan dalam rangka pengambilan keputusan ekonomi. Pada sisi lain, ternyata bahwa karena karakteristiknya laporan keuangan bukanlah segala-galanya (hanya merupakan gambaran dalam pengambilan keputusan ekonomi) karena laporan keuangan memiliki keterbatasan. Laporan keuangan menjadi lebih bermanfaat untuk pengambilan keputusan ekonomi karena dengan informasi laporan keuangan tersebut dapat diprediksi apa yang akan terjadi di masa mendatang.

perusahaan tersebut . Para pemakai laporan keuangan baik itu internal maupun eksternal perusahaan tersebut akan memerlukan informasi dari laporan keuangan dalam rangka membantu proses pengambilan keputusan ekonomi mereka. Pihak-pihak tersebut antara lain:

1. Pemilik perusahaan

Sangat berkepentingan terhadap laporan keuangan perusahaannya karena dengan laporan tersebut pemilik perusahaan akan dapat menilai sukses tidaknya manager dalam memimpin perusahaannya dan kesuksesan seorang manager biasanya dinilai/diukur dengan laba yang diperoleh perusahaan.

2. Manager atau pimpinan perusahaan

Dengan mengetahui posisi keuangan perusahaannya yang baru lalu akan dapat menyusun rencana yang lebih baik, memperbaiki sistem pengawasannya dan menentukan kebijaksanaan-kebijaksanaan yang lebih tepat.

3. Para investor

4. Para kreditor dan bankers

Sebelum mengambil keputusan untuk memberi atau menolak permintaan kredit dari suatu perusahaan, perlu mengetahui terlebih dahulu posisi keuangan dari perusahaan yang bersangkutan. Posisi atau keadaan keuangan perusahaan peminta kredit akan dapat diketahui melalui penganalisaan laporan keuangan perusahaan tersebut.

5. Pemerintah

Pemerintah dimana perusahaan tersebut berdomisili, sangat berkepentingan dengan laporan keuangan perusahaan tersebut, di samping untuk menentukan besarnya pajak yang ditanggung oleh Biro Pusat Statisik, Dinas Perindustrian, Perdagangan dan Tenaga Kerja untuk dasar perencanaan pemerintah.

E. Analisis Laporan Keuangan

1. Pengertian Analisis Laporan Keuangan

diungkapkan adalah mengetahui kondisi dan prestasi perusahaan yang telah dicapai perusahaan dalam periode waktu tertentu.

2. Tujuan Analisis Laporan Keuangan

Tujuan perusahaan mengadakan analisis terhadap laporan keuangan, adalah sebagai berikut:

a. Untuk mengetahui kondisi keuangan pada saat tertentu. Hal ini dapat dilihat dari neraca yang menggambarkan jumlah harta, hutang, dan modal suatu perusahaan pada tanggal tertentu.

b. Untuk mengetahui tingkat efisiensi yang dicapai perusahaan dalam menjalankan usahanya. Hal ini dapat dilihat dari laporan laba rugi yang menggambarkan pendapatan, biaya, dan laba-rugi perusahaan. c. Untuk mengetahui perkembangan suatu perusahaan. Tujuan ini dapat

dicapai dengan membandingkan laporan keuangan suatu perusahaan untuk 2 periode atau lebih yang berbeda, baik neraca maupun laporan laba rugi.

F. Kinerja Keuangan 1. Pengertian Kinerja

Kinerja mengandung pengertian kemampuan kerja untuk menghasilkan keuntungan secara efisien dan efektif. Dalam suatu badan usaha, tinggi rendahnya kinerja diukur dalam bentuk laba yang dihasilkan. Berdasarkan IAI (2004: 5), pengertian kinerja adalah:

memprediksi kapasitas perusahaan dalam menghasilkan arus kas dari sumber daya yang ada. Di samping itu info tersebut juga berguna dalam perumusan pertimbangan tentang efektivitas perusahaan dalam memanfaatkan tambahan sumber daya".

2. Penilaian Kinerja

Penilaian kinerja adalah penentuan secara periodik efektifitas operasional suatu organisasi, bagian organisasi, dan karyawannya berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan sebelumnya. Jadi penilaian kinerja merupakan bagian dari proses pengendalian manajemen yang dapat digunakan sebagai alat pengendalian manajemen melalui sistem penilaian kinerja yang dilakukan dengan cara menetapkan standar tertentu.

G. Pengertian dan Penggolongan Badan Usaha Milik Negara (BUMN) 1. Pengertian BUMN

Menurut Keputusan Menteri Keuangan RI Nomor 740/KMK.00/1989 yang dimaksudkan dengan Badan Usaha Milik Negara (BUMN) adalah: badan usaha yang modalnya dimiliki oleh negara (pasal 1 ayat 2a) atau badan usaha yang seluruh sahamnya tidak dimiliki negara tetapi statusnya disamakan dengan BUMN yaitu:

a. BUMN yang merupakan patungan antara pemerintah dengan pemerintah daerah.

c. BUMN yang menetapkan badan-badan usaha patungan dengan nasional swasta/asing dimana negara memiliki saham mayoritas minimal 51 %.

BUMN dalam menjalankan usahanya sebenarnya mempunyai dua sisi unsur elemen yang sangat esensial yaitu di satu sisi sebagai unsur pemerintah (public) dan di sisi lain bertindak sebagai unsur bisnis (enterprise). Seberapa besar porsi masing-masing unsur tersebut dalam suatu BUMN tergantung dari jenis atau tipe BUMN-nya. Berdasarkan hal tersebut, BUMN dapat dikatakan mempunyai karakteristik istimewa dan unik jika dibandingkan dengan badan-badan usaha lainnya. Karakteristik yang istimewa dan unik tersebut dirumuskan sebagai berikut: “A Corporation clothed with the power of government but possessed the

flexibility an initiative of a private enterprise” (suatu badan usaha yang

“berbaju” pemerintah tetapi mempunyai fleksibilitas dan inisiatif sebagai perusahaan swasta) (Anoraga, 1995:2).

Tuntutan konsekuensi yang harus ditanggung oleh BUMN dengan adanya penetapan tujuan dari adanya BUMN antara lain:

a. BUMN tetap memegang peranan penting terutama di bidang-bidang dimana pihak swasta tidak tertarik untuk berusaha di bidang tersebut karena berbagai pertimbangan.

Tuntutan konsekuensi inilah yang menjadikan BUMN sering menjadi kehilangan keluwesan dan kegesitan usaha yang diperlukan untuk menghadapi tuntutan bisnis dan persaingan terutama dari pihak swasta, sehingga tidak mengherankan bila kinerja/prestasi BUMN sebagai badan usaha bisnis kurang memuaskan, malahan sering menderita kerugian sehingga seringkali tidak dapat memenuhi tujuan BUMN pada PP. No 3 Tahun 1983 bahkan harus diberi subsidi oleh pemerintah demi kelancaran usaha.

2. Penggolongan BUMN

a. BUMN non jasa keuangan adalah BUMN yang bergerak di bidang infrastruktur dan non infrastruktur.

1) BUMN INFRASTRUKTUR adalah BUMN yang kegiatannya menyediakan barang dan jasa untuk kepentingan masyarakat luas, yang bidang usahanya meliputi:

− Pembangkitan, transmisi atau pendistribusian tenaga listrik.

− Pengadaan dan atau pengoperasian sarana pendukung pelayanan angkutan barang atau penumpang baik laut, udara atau kereta api.

− Jalan dan jembatan tol, dermaga, pelabuhan laut atau sungai atau danau, lapangan terbang atau bandara.

2) BUMN NON INFRASTRUKTUR adalah BUMN yang bidang usahanya diluar bidang usaha sebagaimana dimaksud dalam BUMN INFRASTRUKTUR.

b. BUMN jasa keuangan adalah BUMN yang bergerak dalam bidang usaha perbankan, asuransi, jasa pembiayaan, dan jasa penjaminan. H. Penilaian Tingkat Kesehatan BUMN Berdasarkan Surat Keputusan

Menteri BUMN Nomor: KEP-100/MBU/2002

Metode analisis yang digunakan untuk menilai kinerja BUMN adalah dengan menggunakan rasio keuangan yang telah ditetapkan berdasarkan Surat Keputusan Menteri BUMN Nomor: KEP-100/MBU/2002. Pada SK Menteri BUMN, untuk menentukan tingkat kesehatan perusahaan digolongkan menjadi sehat, kurang sehat, dan tidak sehat. Untuk menentukan tingkat kesehatan tersebut ditetapkan berdasarkan penilaian terhadap kinerja perusahaan untuk tahun buku yang bersangkutan yang meliputi tiga aspek yaitu aspek keuangan, aspek operasional, dan aspek administrasi. Masing-masing aspek mempunyai bobot tersendiri, yaitu untuk aspek keuangan total bobotnya adalah 70%, aspek operasional 15%, dan aspek administrasi 15%. Berdasarkan kriteria SK Menteri BUMN Nomor KEP-100/MBU/2002, penilaian kinerja berpedoman pada besarnya bobot yang diperoleh perusahaan.

Adapun ketentuan tersebut adalah sebagai berikut: 1. Perusahaan yang dikatakan sehat, apabila :

AA apabila 80 < TS ≤ 95. A apabila 65 < TS ≤ 80.

2. Perusahaan yang dikatakan kurang sehat, apabila : BBB apabila 50 < TS ≤ 65.

BB apabila 40 < TS ≤ 50. B apabila 30 < TS ≤ 40. 3. Perusahaan tidak sehat, apabila :

CCC apabila 20 < TS ≤ 30. CC apabila 10 < TS ≤ 20. C apabila TS ≤ 10.

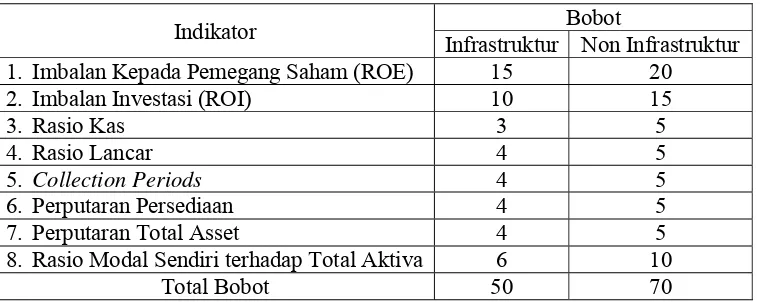

Tabel 2.1 Daftar indikator dan bobot aspek keuangan

Indikator Bobot

Infrastruktur Non Infrastruktur 1. Imbalan Kepada Pemegang Saham (ROE) 15 20

2. Imbalan Investasi (ROI) 10 15

8. Rasio Modal Sendiri terhadap Total Aktiva 6 10

Total Bobot 50 70

Dalam penelitian ini, perusahaan yang diteliti termasuk dalam BUMN non infrastruktur, sehingga total skor aspek keuangan yang dipakai adalah 70% (0,7). Untuk mengetahui proporsi khusus pada aspek keuangan saja, maka dilakukan perhitungan sebagai berikut:

1. Sehat, yang terdiri dari:

AAA apabila total skor keuangan (TSK) lebih besar dari 0,7 x 95 AA apabila 0,7 x 80 < TSK ≤ 0,7 x 95

A apabila 0,7 x 65 < TSK ≤ 0,7 x 80 2. Kurang Sehat, yang terdiri dari:

BBB apabila 0,7 x 50 < TSK ≤ 0,7 x 65 BB apabila 0,7 x 40 < TSK ≤ 0,7 x 50 B apabila 0,7 x 30 < TSK ≤ 0,7 x 40 3. Tidak Sehat, yang terdiri dari:

Apabila diringkas sumbangan Total Skor Keuangan (TSK) terhadap total skor keseluruhan adalah (TS):

1. Sehat, yang terdiri dari:

AAA apabila Total Skor Keuangan (TSK) lebih besar dari 66,5 AA apabila 56 < TSK ≤ 66,5

A apabila 45,5 < TSK ≤ 56 2. Kurang Sehat, yang terdiri dari:

BBB apabila 35 < TSK ≤ 45,5 BB apabila 28 < TSK ≤ 35 B apabila 21 < TSK ≤ 28 3. Tidak Sehat, yang terdiri dari:

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan adalah studi pada PT Kimia Farma Tbk. dan PT Indo Farma Tbk. Data yang diperoleh kemudian diolah dan dianalisis, sehingga dapat ditarik kesimpulan dari hasil analisis yang dilakukan.

B. Tempat dan Waktu Penelitian 1. Tempat Penelitian

Penelitian dilakukan dengan mengambil data-data keuangan dan data-data lainnya yang dibutuhkan di pojok Bursa Efek Indonesia yang ada di Universitas Sanata Dharma.

2. Waktu Penelitian

Penelitian dilakukan pada bulan November sampai dengan bulan Desember tahun 2009.

C. Subjek dan Objek Penelitian 1. Subjek Penelitian

Yang menjadi subjek penelitian adalah PT Kimia Farma Tbk. dan PT Indo Farma Tbk.

2. Objek Penelitian

D. Teknik Pengumpulan Data

Teknik yang digunakan adalah dokumentasi, yaitu mengumpulkan data dengan cara melihat dokumen-dokumen seperti Laporan Keuangan dan Laporan atau catatan lainnya untuk kemudian mempelajarinya, yang dimaksudkan untuk membantu menyelesaikan permasalahan yang ada.

E. Teknik Analisis Data

Analisis yang dilakukan untuk menilai tingkat kesehatan keuangan perusahaan BUMN yaitu dengan langkah-langkah sebagai berikut:

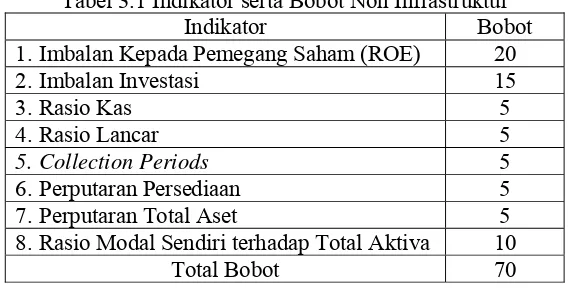

Total bobot penilaian aspek keuangan untuk BUMN Non Infrastruktur sebesar 70. Indikator yang dinilai serta bobot-bobotnya, dapat dilihat pada tabel berikut ini:

Tabel 3.1 Indikator serta Bobot Non Infrastruktur

Indikator Bobot 1.Imbalan Kepada Pemegang Saham (ROE) 20

2.Imbalan Investasi 15

3.Rasio Kas 5

4.Rasio Lancar 5

5.Collection Periods 5

6.Perputaran Persediaan 5

7.Perputaran Total Aset 5

8.Rasio Modal Sendiri terhadap Total Aktiva 10

Total Bobot 70

1. Menghitung nilai masing-masing indikator dari aspek keuangan: a. Imbalan Kepada Pemegang Saham atau Return On Equity (ROE)

ROE = Laba Setelah Pajak

Keterangan:

− Imbalan Kepada Pemegang Saham atau Return On Equity (ROE) menunjukkan kemampuan modal sendiri dalam menghasilkan keuntungan bagi para pemegang saham.

− Laba Setelah Pajak adalah laba setelah pajak dikurangi dengan laba hasil penjualan dari: aktiva tetap, aktiva non produktif, aktiva lain-lain, dan saham penyertaan langsung.

− Modal Sendiri adalah seluruh komponen modal sendiri dalam neraca perusahaan pada posisi akhir tahun buku dikurangi dengan komponen modal sendiri yang digunakan untuk membiayai aktiva tetap dalam pelaksanaan dan laba tahun berjalan. Dalam modal sendiri tersebut diatas termasuk komponen kewajiban yang belum ditetapkan statusnya.

− Aktiva Tetap Dalam Pelaksanaan adalah posisi pada akhir tahun buku aktiva tetap yang sedang dalam tahap pembangunan.

b. Imbalan Investasi atau Return On Investment (ROI).

ROI = EBIT+Penyusutan

Capital Employed X 100 %

Keterangan:

− EBIT adalah laba sebelum bunga dan pajak dikurangi laba dari hasil penjualan: aktiva tetap, aktiva non produktif, aktiva lain-lain, dan saham penyertaan langsung.

− Penyusutan adalah depresiasi, amortisasi dan deplesi.

− Capital Employed adalah posisi pada akhir tahun buku total

aktiva dikurangi aktiva tetap dalam pelaksanaan. c. Rasio Kas atau Cash Ratio

Rasio Kas = Kas + Bank + Surat Berharga Jangka Pendek

Kewajiban Lancar X 100 %

Keterangan:

− Rasio Kas menunjukkan kemampuan untuk membayar utang yang harus segera dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang segera dapat diuangkan.

− Kas, Bank, Surat Berharga Jangka Pendek adalah posisi masing-masing pada akhir tahun buku.

− Kewajiban lancar adalah posisi total kewajiban lancar pada akhir tahun buku.

d. Rasio Lancar atau Current Ratio

Rasio Lancar = Aktiva Lancar

Kewajiban Lancar X 100%

Keterangan:

− Aktiva Lancar adalah posisi total aktiva lancar pada akhir tahun buku.

− Kewajiban Lancar adalah posisi total kewajiban lancar pada akhir tahun buku.

e. Collection Periods (CP)

CP = Total Piutang Usaha

Total Pendapatan Usaha

X 365 hari

Keterangan:

− Collection Periods menunjukkan periode atau lamanya piutang

dapat dikumpulkan.

− Total Piutang Usaha adalah posisi piutang usaha setelah dikurangi cadangan penyisihan piutang pada akhir tahun buku.

− Total Pendapatan Usaha adalah total pendapatan usaha selama tahun buku.

f. Perputaran Persediaan (PP)

PP = Total Persediaan

Total Pendapatan Usaha X 365 hari

Keterangan:

− Perputaran Persediaan menunjukkan berapa kali persediaan perusahaan telah dijual selama periode tertentu, misalnya selama tahun tertentu.

persediaan bahan baku, persediaan barang setengah jadi dan persediaan barang jadi ditambah persediaan peralatan dan suku cadang.

− Total Pendapatan Usaha adalah total pendapatan usaha dalam tahun buku yang bersangkutan.

g. Perputaran Total Asset atau Total Asset Turn Over (TATO)

TATO = Total Pendapatan

Capital Employed X 100 %

Keterangan:

− Total Asset Turn Over (TATO) mengukur aktivitas aktiva dan

kemampuan dalam menghasilkan penjualan melalui penggunaan aktiva tersebut.

− Total Pendapatan adalah Pendapatan Usaha dan Non Usaha tidak termasuk pendapatan hasil penjualan Aktiva Tetap.

− Capital Employed adalah posisi pada akhir tahun buku total

Aktiva dikurangi Aktiva tetap dalam pelaksanaan.

h. Rasio Total Modal Sendiri Terhadap Total Aktiva (TMS terhadap TA)

TMS terhadap TA = Total Modal Sendiri

Total Asset X 100 % Keterangan:

tinggi rasio ini berarti semakin kecil jumlah modal pinjaman yang digunakan untuk membiayai aktiva perusahaan.

− Total Modal Sendiri adalah seluruh komponen Modal Sendiri pada akhir tahun buku diluar dana-dana yang belum ditetapkan statusnya.

− Total Asset adalah Total Asset dikurangi dengan dana-dana yang belum ditetapkan statusnya pada posisi akhir tahun buku yang bersangkutan.

2. Menentukan skor masing-masing indikator pada aspek keuangan, yaitu dengan cara membandingkan nilai masing-masing indikator dengan daftar skor penilaian masing-masing indikator aspek keuangan.

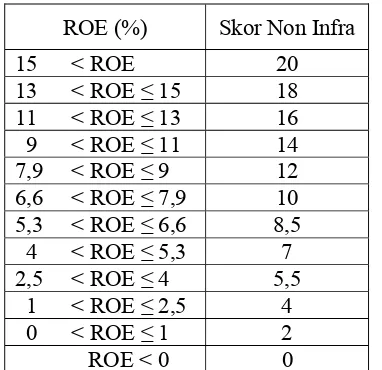

Untuk mengetahui daftar skor penilaian masing-masing indikator yang tergolong aspek keuangan adalah sebagai berikut:

a. Daftar Skor Penilaian ROE

Tabel 3.2 Daftar Skor Penilaian ROE ROE (%) Skor Non Infra

b. Daftar Skor Penilaian ROI

Tabel 3.3 Daftar Skor Penilaian ROI ROI (%) Skor Non Infra

Sumber: SK. Menteri BUMN No. KEP-100/MBU/2002

c. Daftar Skor Penilaian Rasio Kas

Tabel 3.4 Daftar Skor Penilaian Rasio Kas

Rasio Kas = X (%) Skor Non Infra

Sumber: SK. Menteri BUMN No. KEP-100/MBU/2002

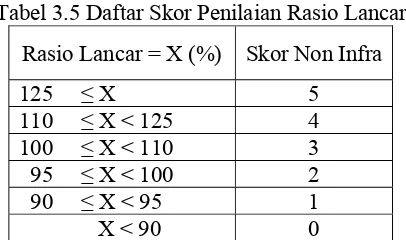

d. Daftar Skor Penilaian Rasio Lancar

Tabel 3.5 Daftar Skor Penilaian Rasio Lancar Rasio Lancar = X (%) Skor Non Infra

e. Daftar Skor Penilaian Collection Periods

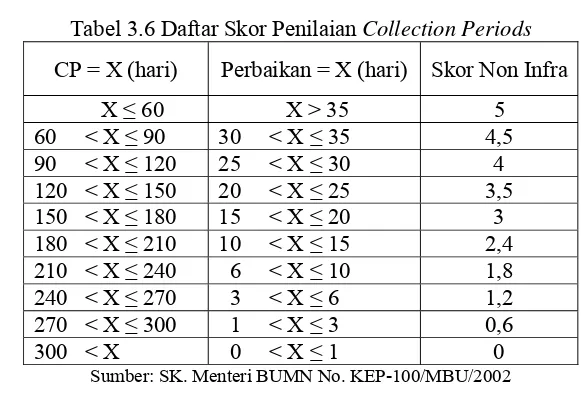

Tabel 3.6 Daftar Skor Penilaian Collection Periods CP = X (hari) Perbaikan = X (hari) Skor Non Infra

Sumber: SK. Menteri BUMN No. KEP-100/MBU/2002

f. Daftar Skor Penilaian Perputaran Persediaan

Tabel 3.7 Daftar Skor Penilaian Perputaran Persediaan PP = X (hari) Perbaikan = X (hari) Skor Non Infra

g. Daftar Skor Penilaian Perputaran Total Asset

Tabel 3.8 Daftar Skor Penilaian Perputaran Total Asset TATO = X (%) Perbaikan = X (%) Skor Non Infra

Sumber: SK. Menteri BUMN No. KEP-100/MBU/2002

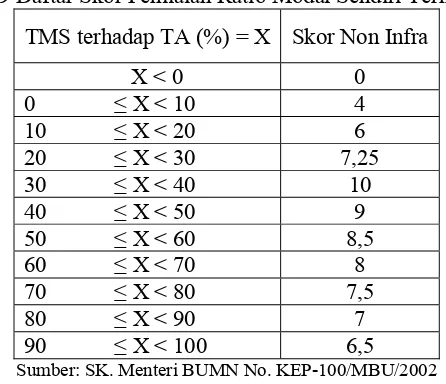

h. Daftar Skor Penilaian Ratio Modal Sendiri Terhadap TA Tabel 3.9 Daftar Skor Penilaian Ratio Modal Sendiri Terhadap TA

TMS terhadap TA (%) = X Skor Non Infra Sumber: SK. Menteri BUMN No. KEP-100/MBU/2002

3. Menjumlahkan skor dari semua indikator aspek keuangan. Total skor aspek keuangan kemudian dibandingkan dengan SK. Menteri BUMN No. KEP-100/MBU/.

a. Sehat, yang terdiri dari:

AAA apabila Total Skor Keuangan (TSK) lebih besar dari 66,5 AA apabila 56 < TSK ≤ 66,5

A apabila 45,5 < TSK ≤ 56 b. Kurang Sehat, yang terdiri dari:

BBB apabila 35 < TSK ≤ 45,5 BB apabila 28 < TSK ≤ 35 B apabila 21 < TSK ≤ 28 c. Tidak Sehat, yang terdiri dari:

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. PT Kimia Farma (Persero) Tbk. 1. Pendirian dan Informasi Umum

PT Kimia Farma (Persero) Tbk. didirikan berdasarkan akta No. 18 tanggal 16 Agustus 1971 dan diubah dengan akta perubahan No. 18 tanggal 11 Oktober 1971 keduanya dari Notaris Soelaeman Ardjasasmita S.H. di Jakarta. Kimia Farma berdomisili di Jakarta dan memiliki unit produksi yang berlokasi di Jakarta, Bandung, Semarang, Watudakon (Mojokerto), dan Tanjung Morawa – Medan. Kimia Farma juga memiliki satu unit distribusi yang berlokasi di Jakarta. Pada tahun 2003, Kimia Farma membentuk 2 (dua) anak perusahaan yaitu PT KF Trading & Distribution dan PT Kimia Farma Apotek yang sebelumnya masing-masing merupakan unit usaha Pedagang Besar Farmasi dan Apotek. Kantor Pusat Kimia Farma beralamat di Jalan Veteran Nomor 9 Jakarta.

Kimia Farma. Pada tahun 1971, berdasarkan Peraturan Pemerintah No. 16 Tahun 1971 status perusahaan negara tersebut diubah menjadi Persero dengan nama PT Kimia Farma (Persero).

2. Tujuan Pendirian Perusahaan

Pendirian Kimia Farma dimaksudkan untuk turut melaksanakan dan menjunjung kebijakan program pemerintah di bidang ekonomi dan pembangunan nasional pada umumnya. Tujuan lain yaitu untuk melaksanakan kegiatan usaha di bidang industri farmasi, kimia farmasi, biologi, kesehatan dan industri makanan pada khususnya.

3. Kegiatan Usaha dan Produk yang dihasilkan

Bentuk kegiatan usaha yang dilaksanakan untuk mencapai maksud dan tujuan perusahaan yaitu diantaranya:

a. Mengadakan, menghasilkan, mengolah bahan kimia, farmasi, biologi, dan lainnya yang diperlukan guna pembuatan sediaan farmasi, kontrasepsi, kosmetik, obat tradisional, alat kesehatan, produk makanan/minuman, dan produk lainnya termasuk bidang perkebunan dan pertambangan yang ada hubungannya dengan produksi di atas. b. Memproduksi produk unggulan baik dari pengembangan sendiri

maupun kerja sama dengan pihak luar.

maupun di luar negeri, serta kegiatan-kegiatan lain yang berhubungan dengan usaha perusahaan.

d. Berusaha di bidang jasa, yang berhubungan dengan kegiatan usaha perusahaan, serta upaya dan sarana pemeliharaan dan pelayanan kesehatan pada umumnya, termasuk jasa konsultasi kesehatan.

e. Jasa penunjang lainnya termasuk pendidikan, penelitian, dan pengembangan sejalan dengan maksud dan tujuan perusahaan, baik yang dilakukan sendiri maupun kerjasama dengan pihak lain.

4. Pemasaran

Dalam menghadapi persaingan usaha yang makin ketat di bisnis farmasi, Kimia Farma telah melaksanakan strategi dan merealisasikan program pemasaran dengan melakukan perluasan coverage dalam rangka meningkatkan total penjualan, rasionalisasi atau pruning produk, peluncuran produk baru, riset pasar untuk mencari masukan pengembangan produk baru, peningkatan brand awareness produk Kimia Farma, optimalisasi kinerja tim pemasaran yang lebih tangguh dan solid, peningkatan kualitas data dan komunikasi serta penetapan harga produk yang kompetitif.

Sales Representatives yang tersebar diseluruh Indonesia, Kimia Farma

dapat menjaring lebih dari 10.920 orang dokter, dan 250 buah rumah sakit. Dalam upaya pencapaian penjualan produk tersebut, telah dilakukan beberapa upaya pemasaran, antara lain :

a. Melakukan pengembangan produk baik secara formulasi maupun kemasan dan peluncuran produk baru.

b. Melakukan kegiatan pemasaran yang lebih terencana dan lebih agresif.

c. Memperluas cakupan outlet dalam rangka meningkatkan penjualan. d. Mengembangkan kemampuan tenaga-tenaga pemasaran melalui

pelatihan dan perencanaan.

e. Meningkatkan komunikasi dan koordinasi dengan distributor dan ritel. f. Meningkatkan kinerja dan produktivitas tenaga pemasaran dengan

sistem insentif yang menarik.

5. Penerapan Pernyataan Standar Akuntansi Keuangan (PSAK)

Pada tahun berjalan, Perusahaan dan anak perusahaan menerapkan PSAK revisi berikut ini yang efektif untuk laporan keuangan dimulai atau setelah 1 Januari 2008:

a. PSAK No 16 (Revisi 2007), “Aset Tetap”

Kembali Aset tetap yang dibukukan sebelum tahun 2008, telah direklasifikasikan ke saldo laba.

b. PSAK No. 7, “Pengungkapan Pihak-pihak yang Mempunyai Hubungan Istimewa”.

Perusahaan dan Anak Perusahaan mempunyai transaksi dengan pihak-pihak yang mempunyai hubungan istimewa sebagaimana dimaksud dalam PSAK No. 7. Seluruh transaksi yang signifikan dengan pihak-pihak yang mempunyai hubungan istimewa baik yang dilakukan dengan persyaratan dan kondisi yang sama dengan atau tidak sama dengan pihak ketiga, telah diungkapkan dalam catatan atas laporan keuangan konsolidasi. Transaksi Perusahaan dan Anak Perusahaan dengan Badan Usaha Milik Negara/Daerah yang dilakukan dalam kegiatan usaha normal tidak diungkapkan sebagai transaksi dengan pihak-pihak yang mempunyai hubungan istimewa.

c. PSAK No. 48, “Penurunan Nilai Aktiva“.

Jumlah aktiva yang dapat diperoleh kembali diestimasi pada saat kejadian-kejadian atau perubahan-perubahan mengindikasikan bahwa nilai tercatatnya mungkin tidak dapat dipulihkan kembali. Penurunan nilai aktiva diakui sebagai rugi pada laporan laba rugi konsolidasi. d. PSAK No 24 (Revisi 2004), “Imbalan Kerja”

diakui sebagai penghasilan atau beban apabila akumulasi keuntungan atau kerugian aktuarial bersih yang belum diakui pada akhir pelaporan sebelumnya melebihi jumlah yang lebih besar dari 10 % dari nilai kini imbalan pasti atau nilai wajar aktiva pada tanggal tersebut. Keuntungan atau kerugian ini diakui secara garis lurus sepanjang rata-rata sisa masa kerja yang diprakirakan dari para pekerja.

6. Kepemilikan Saham Perusahaan

Laporan kepemilikan saham direksi dan komisaris PT Kimia Farma per 31 Agustus 2009 adalah sebagai berikut:

a. Pemodal Nasional

1) Pemerintah Indonesia : 90,02521% 2) Perorangan Indonesia : 4,64489%

3) Karyawan : 0,39089%

4) Dana Pensiun : 0,25583%

5) Asuransi : 0,01801%

6) Perseroan Terbatas : 3,63940%

7) Reksadana : 0,02035%

b. Pemodal Asing

1) Perorangan Asing : 0,48931% 2) Badan Usaha Asing : 0,50612% 7. Dewan Komisaris, Direksi dan Karyawan

Komisaris Utama : Drs. Agus Muhammad, M.Acc. Komisaris : dr. Sjafii Ahmad, MPH

Komisaris Independen : Mayjen (Purn) Effendi Rangkuti, S.H. Laks Muda (Purn) dr. H. Darmansyah Dandossi Matram

Direktur Utama : Muhammad Syamsul Arifin

Direktur : Drs. Agus Anwar

Drs. Jisman Siagian Drs. Rusdi Rosman, MBA Drs. Zurbandi

Jumlah gaji dan tunjangan yang diterima Direksi dan Komisaris untuk tahun 2008 dan 2007 masing-masing sebesar Rp6.169.626.955 dan Rp4.396.099.889.

B. PT Indofarma (Persero) Tbk. 1. Pendirian dan Informasi Umum

PT Indonesia Farma Tbk, disingkat dengan PT Indofarma (Persero) Tbk didirikan berdasarkan akta No. 1 tanggal 2 Januari 1996 dan diubah dengan akta No. 134 tanggal 26 Januari 1996, keduanya dari Notaris Sutjipto, SH.

Pada awalnya, Indofarma merupakan sebuah pabrik obat yang didirikan pada tahun 1918 dengan nama Pabrik Obat Manggarai. Pada tahun 1950, Pabrik Obat Manggarai ini diambil alih oleh Pemerintah Republik Indonesia dan dikelola oleh Departemen Kesehatan. Pada tahun 1979, nama pabrik obat ini diubah menjadi Pusat Produksi Farmasi Departemen Kesehatan. Kemudian, berdasarkan Peraturan Pemerintah Republik Indonesia (PP) No. 20 tahun 1981, Pemerintah menetapkan Pusat Produksi Farmasi Departemen Kesehatan menjadi Perusahaan Umum Indonesia Farma (Perum Indofarma). Selanjutnya pada tahun 1996, status badan hukum Perum Indofarma diubah menjadi Perusahaan Perseroan (Persero) berdasarkan PP No. 34 tahun 1995. Perusahaan ini berdomisili di Jakarta dan berlokasi di Plaza Bumi Daya lantai 11, Jalan Imam Bonjol No. 61, dengan lokasi pabrik di Cibitung, Jawa Barat.

2. Tujuan Pendirian Perusahan

mengobati penderita penyakit dengan tingkat prevalensi tinggi serta mengembangkan kompetensi SDM sehingga memiliki kepedulian, profesionalisme dan kewirausahaan yang tinggi.

3. Kegiatan Usaha dan Produk yang dihasilkan

Indofarma melaksanakan kegiatan usaha yaitu diantaranya:

a. Memproduksi bahan baku dan bahan untuk produk farmasi serta bahan kimia termasuk argo kimia yang dihasilkan sendiri maupun atas dasar lisensi atau pembuatan atas dasar upah.

b. Memproduksi obat jadi, seperti obat-obatan asensial, obat generik, obat tradisional, kosmetik dan alat-alat kesehatan diantaranya alat diagnosis kesehatan, alat kontrasepsi serta produk makanan yang ada hubungannya dengan pemeliharaan dan peningkatan kesehatan.

c. Memproduksi pengemas maupun bahan pengemas, mesin dan peralatan serta sarana pendukung lainnya yang terkait dengan industri farmasi.

d. Memasarkan, memperdagangkan dan mendistribusikan produk yang dihasilkan, baik hasil produksi sendiri maupun yang dihasilkan oleh pihak ketiga, termasuk barang umum, baik yang di dalam negeri maupun di luar negeri yang masih berhubungan dengan kegiatan usaha perusahaan.

4. Kebijakan Pemasaran

Dalam iklim persaingan bisnis yang ketat, hanya mereka yang adaptif terhadap perubahan yang akan mampu bertahan. Keyakinan terhadap paradigma inilah yang mendorong Indofarma untuk menuntaskan restrukturisasi besar yang dilakukan sejak 2007. Restrukturisasi yang antara lain melengkapi organisasi Indofarma ini dapat diharapkan akan meningkatkan daya saing Indofarma di semua lini dan seluruh proses bisnis.

Pada 2008 dilakukan pembenahan menyeluruh termasuk pemekaran organisasi Indofarma menjadi empat divisi sehingga upaya pemasaran yang dilakukan lebih fokus, telah memberikan hasil awal yang yang menggembirakan. Misalnya, kontribusi produk non-Indofarma, meningkat secara nominal dengan semakin banyaknya prinsipal yang mempercayakan distribusi produknya ke Indofarma. Peningkatan penjualan yang berasal dari lebih banyak ragam produk ini mencerminkan keberhasilan Indofarma menembus berbagai pasar baru. Sementara itu, penjualan bersih produk Indofarma juga bertumbuh.

erat, yaitu registrasi beragam produk oleh para mitra perusahaan di berbagai negara, volume maupun nilai ekspor perusahaan dapat diharapkan akan terus tumbuh.

Keberhasilan memperluas pasar inilah agaknya yang membuat Indofarma tetap meraih laba bersih walau harus mengayun berbagai langkah strategis yang menyerap sumberdaya sangat besar namun diperlukan untuk pertumbuhan jangka panjang. Di bidang produksi, pembenahan terpadu yang dilakukan juga berhasil meningkatkan efisiensi proses bisnis dan mempertajam prioritas kerja. Bersama dengan penerapan strategi yang tepat dan peningkatan manajemen produksi, koordinasi yang lebih baik tersebut telah meningkatkan kinerja produksi. Penerapan secara konsisten inilah yang memungkinkan Indofarma dapat memenuhi kebutuhan pasar yang berubah cepat.

5. Penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) a. PSAK 16 (Revisi 2007)

Dengan penerapan PSAK 16 (Revisi 2007) "Aset Tetap" yang berlaku efektif sejak tanggal 1 Januari 2008 memperbolehkan entitas untuk memilih antara model biaya dan model revaluasi sebagai kebijakan akuntansinya dan harus diterapkan secara konsisten terhadap semua aset tetap dalam kelompok yang sama. Saat ini, Indofarma dan anak perusahaan menggunakan model harga perolehan.

Indofarma dan anak perusahaan melakukan transaksi dengan pihak-pihak yang mempunyai hubungan istimewa sesuai dengan PSAK No.7 mengenai "Pengungkapan Pihak-pihak yang Mempunyai Hubungan Istimewa".

Pihak-pihak hubungan istimewa adalah:

1) Perusahaan yang melalui satu atau lebih perantara, mengendalikan, atau dikendalikan oleh, atau berada dibawah pengendalian bersama, dengan perusahaan

2) Perusahaan asosiasi;

3) Perorangan yang memiliki, baik secara langsung maupun tidak langsung, suatu kepentingan hak suara di perusahaan pelapor yang berpengaruh secara signifikan,

4) Karyawan kunci,

c. PSAK No 24 (Revisi 2004), “Imbalan Kerja”

Penilaian terakhir biaya manfaat karyawan sesuai dengan PSAK No 24-revisi, dilakukan oleh PT Dian Artha Tama, Aktuaris Independen, sesuai dengan laporan No.176/PSAK/DAT/III/2009.

d. PSAK 14 (Revisi 2008), Persediaan

pembelian persediaan dengan persyaratan penyelesaian tangguhan (deferred settlement terms), perbedaan antara harga beli untuk persyaratan kredit normal dan jumlah yang dibayarkan diakui sebagai beban bunga selama periode pembiayaan. Standar ini berlaku efektif untuk laporan keuangan yang dimulai pada atau setelah 1 Januari 2009. Penerapan lebih dini dianjurkan. Manajemen sedang mengevaluasi dampak dari standar-standar tersebut di atas ini terhadap laporan keuangan.

6. Kepemilikan Saham Perusahaan

Laporan kepemilikan saham direksi dan komisaris PT Kimia Farma per 31 Agustus 2009 adalah sebagai berikut:

a. Pemodal Nasional

1) Pemerintah Indonesia : 80,66422% 2) Perorangan Indonesia : 6,94049% 3) Karyawan - Lokal : 0,40226%

4) Dana Pensiun : 0,22021%

5) Asuransi : 0,81406%

6) Perseroan Terbatas : 1,71829%

7) Reksadana : 0,11620%

c. Pemodal Asing

7. Dewan Komisaris, Direksi dan Karyawan

Berdasarkan RUPS Luar Biasa pada tanggal 3 Desember 2007 yang dituangkan dalam Akta No.01 dari Notaris Imas Fatimah, susunan Komisaris dan Direksi pada tanggal 31 Desember 2008 dan 2007 adalah sebagai berikut:

Komisaris Utama : Prof. Dr. dr. Azrul Azwar, MPH Komisaris : Drs. Mochammad Ichsani, MM

Komisaris : Drs. Mohamad Dwidjo Susono, SE, MM Komisaris : Dr. Ir Wahyudi Ruwiyanto

Direktur Utama : Placidus Sudibyo Direktur Keuangan & SDM : Deden Edi Soetrisna Direktur Pemasaran : Muhammad Munawaroh Direktur Produksi : Yuliarti Rahayuningsih Merati

BAB V

ANALISIS DATA DAN PEMBAHASAN

A. Deskripsi Data

Data yang digunakan dalam penelitian ini adalah laporan keuangan PT Kimia Farma (Persero) Tbk. dan PT Indofarma (Persero) Tbk. Laporan keuangan ini terdiri dari neraca dan laporan laba rugi. Laporan keuangan yang digunakan adalah laporan keuangan konsolidasian tahunan dan telah diaudit oleh akuntan publik untuk tahun 2006 sampai dengan tahun 2008. B. Analisis Data

Hasil analisis rasio terhadap laporan keuangan PT Kimia Farma (Persero) Tbk. dan PT Indofarma (Persero) Tbk. dari tahun 2006 sampai dengan tahun 2008 adalah sebagai berikut:

1. PT Kimia Farma (Persero) Tbk.

a. Menghitung nilai masing-masing indikator dari aspek keuangan 1) Imbalan Kepada Pemegang Saham/Return On Equity (ROE)

ROE = Laba Setelah Pajak

Modal Sendiri

x

100%Tabel 5.1 ROE PT Kimia Farma (Persero) Tbk.

Tahun Laba Setelah Pajak (Rp) Modal Sendiri (Rp) ROE (%)

2006 43.989.948.288 870.653.886.641 5,05

2007 52.189.435.346 908.027.598.535 5,75

2008 55.393.774.869 947.764.542.800 5.84

2) Imbalan Investasi/Return On Investment (ROI)

ROI = EBIT+Penyusutan

Capital Employed

X 100%

Tabel 5.2 ROI PT Kimia Farma (Persero) Tbk.

Tahun EBIT (Rp) Penyusutan (Rp) Capital Employed (Rp) ROI (%) 2006 67.628.693.155 218.705.048.918 1.261.224.634.982 22,70 2007 82.469.927.042 244.777.315.678 1.386.739.149.721 23,60 2008 96.105.856.142 266.918.482.094 1.445.669.799.639 25,11

Sumber: data sekunder yang telah diolah

3) Rasio Kas/Cash Ratio

Rasio Kas = Kas+Bank+Surat Berharga Jangka Pendek

Kewajiban Lancar X 100% Tabel 5.3 Rasio Kas PT Kimia Farma (Persero) Tbk.

Tahun Kas + Bank + Surat Berharga Jangka Pendek (Rp)

Kewajiban

Lancar (Rp) Cash Ratio (%)

2006 210.381.277.934 352.670.992.156 59,65

2007 224.513.805.980 433.564.022.986 51,78

2008 221.955.781.752 449.854.948.189 49,34

Sumber: data sekunder yang telah diolah

4) Rasio Lancar/Current Ratio

Rasio Lancar = Aktiva Lancar

Kewajiban Lancar

X 100%

Tabel 5.4 Rasio Lancar PT Kimia Farma (Persero) Tbk.

Tahun Aktiva Lancar (Rp) Kewajiban Lancar (Rp) Rasio Lancar (%) 2006 747.903.881.679 352.670.992.156 212,07 2007 893.446.818.652 433.564.022.986 206,07 2008 950.617.883.670 449.854.948.189 211,32

5) Collection Periods (CP)

CP = Total Piutang Usaha

Total Pendapatan Usaha

X 365 hari

Tabel 5.5 Collection Periods PT Kimia Farma (Persero) Tbk.

Tahun Total Piutang Usaha (Rp)

Total Pendapatan Usaha (Rp)

Collection Periods (hari) 2006 207.341.987.600 2.189.714.886.927 34,56 2007 300.140.627.361 2.365.635.901.845 46,31 2008 265.127.292.672 2.704.728.409.703 35,78

Sumber: data sekunder yang telah diolah

6) Perputaran Persediaan (PP)

PP = Total Persediaan

Total Pendapatan Usaha

X 365 hari

Tabel 5.6 Perputaran Persediaan PT Kimia Farma (Persero) Tbk.

Tahun Total Persediaan (Rp)

Total Pendapatan Usaha (Rp)

Perputaran Persediaan (hari)

2006 220.258.240.066 2.189.714.886.927 36,71 2007 302.486.023.297 2.365.635.901.845 46,67 2008 414.916.063.504 2.704.728.409.703 55,99

Sumber: data sekunder yang telah diolah

7) Perputaran Total Asset/Total Asset Turn Over (TATO)

TATO = Total Pendapatan

Capital Employed

X 100%

Tabel 5.7 Total Asset Turn Over PT Kimia Farma (Persero) Tbk. Tahun Total Pendapatan (Rp) Capital Employed (Rp) TATO (%)

2006 2.196.712.159.447 1.261.224.634.982 174,17 2007 2.370.606.111.401 1.386.739.149.721 170,95 2008 2.693.797.697.218 1.445.669.799.639 186,34

8) Rasio Total Modal Sendiri Terhadap Total Aktiva (TMS terhadap TA)

TMS terhadap TA = Total Modal Sendiri

Total Asset

X 100%

Tabel 5.8 Rasio Total Modal Sendiri Terhadap Total Aktiva PT Kimia Farma (Persero) Tbk.

Tahun Total Modal Sendiri (Rp) Total Asset (Rp) TMS terhadap TA (%)

2006 870.653.886.641 1.261.224.634.982 69,03

2007 908.027.598.535 1.386.739.149.721 65,48

2008 947.764.542.800 1.445.669.799.639 65,56

Sumber: data sekunder yang telah diolah

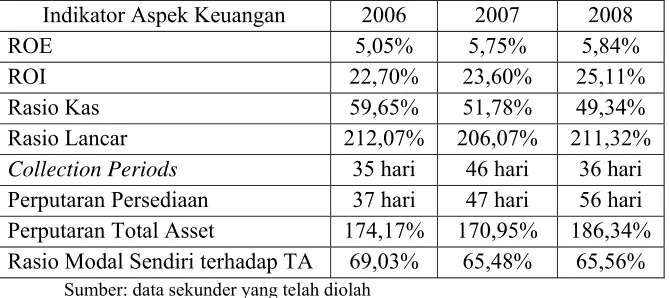

Berdasarkan perhitungan indikator di atas, maka diperoleh nilai masing-masing indikator sebagai berikut:

Tabel 5.9 Nilai Masing-masing Indikator PT Kimia Farma (Persero) Tbk Indikator Aspek Keuangan 2006 2007 2008

ROE 5,05% 5,75% 5,84%

ROI 22,70% 23,60% 25,11%

Rasio Kas 59,65% 51,78% 49,34%

Rasio Lancar 212,07% 206,07% 211,32%

Collection Periods 35 hari 46 hari 36 hari Perputaran Persediaan 37 hari 47 hari 56 hari Perputaran Total Asset 174,17% 170,95% 186,34% Rasio Modal Sendiri terhadap TA 69,03% 65,48% 65,56%

Sumber: data sekunder yang telah diolah

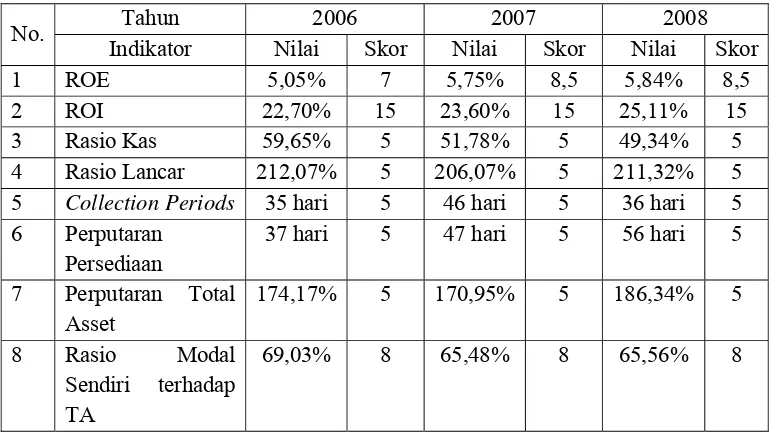

Tabel 5.10 Nilai dan Skor Masing-masing Indikator PT Kimia Farma (Persero) Tbk.

No. Tahun 2006 2007 2008

Indikator Nilai Skor Nilai Skor Nilai Skor

1 ROE 5,05% 7 5,75% 8,5 5,84% 8,5 7 Perputaran Total

Asset

Sumber: data sekunder yang telah diolah

c. Menjumlahkan skor dari semua indikator aspek keuangan. Total skor aspek keuangan kemudian dibandingkan dengan SK Menteri BUMN No. KEP-100/MBU/2002

Tabel 5.11 Total Bobot Kinerja Keuangan PT Kimia Farma (Persero) Tbk.

No. Indikator 2006 2007 2008

d. Menarik kesimpulan apakah perusahaan tersebut termasuk dalam kondisi sehat, kurang sehat, atau tidak sehat berdasarkan hasil analisis kriteria penilaian di atas.

1) Sehat, yang terdiri dari:

AAA apabila Total Skor Keuangan (TSK) lebih besar dari 66,5 AA apabila 56 < TSK ≤ 66,5

A apabila 45,5 < TSK ≤ 56 2) Kurang Sehat, yang terdiri dari:

BBB apabila 35 < TSK ≤ 45,5 BB apabila 28 < TSK ≤ 35 B apabila 21 < TSK ≤ 28 3) Tidak Sehat, yang terdiri dari:

CCC apabila 14 < TSK≤ 21 CC apabila 7 < TSK ≤ 14 C apabila TSK ≤ 7

Kriteria penilaian kinerja keuangan PT. Kimia Farma (Persero) Tbk. menurut SK Menteri BUMN No. KEP-100/MBU/2002 di atas dengan total bobot yang diperoleh adalah sebagai berikut:

Tabel 5.12 Penilaian Kinerja Keuangan PT Kimia Farma (Persero) Tbk. Tahun 2006 – 2008

Tahun Total Skor Keterangan Kinerja Perusahaan

2006 55 A SEHAT

2007 56,5 AA SEHAT

2008 56,5 AA SEHAT

2. PT Indofarma (Persero) Tbk

a. Menghitung nilai masing-masing indikator dari aspek keuangan 1) Imbalan Kepada Pemegang Saham/Return On Equity (ROE)

ROE = Laba Setelah Pajak

Modal Sendiri

x

100%Tabel 5.13 ROE PT Indofarma (Persero) Tbk.

Tahun Laba Setelah Pajak (Rp) Modal Sendiri (Rp) ROE (%)

2006 15.240.675.138 280.485.821.917 5,43

2007 11.076.807.048 291.562.628.966 3,79

2008 5.031.898.680 296.594.527.646 1,69

Sumber: data sekunder yang telah diolah

2) Imbalan Investasi/Return On Investment (ROI)

ROI = EBIT+Penyusutan

Capital Employed

X 100%

Tabel 5.14 ROI PT Indofarma (Persero) Tbk.

Tahun EBIT (Rp) Penyusutan (Rp) Capital Employed (Rp) ROI (%) 2006 40.063.700.627 120.809.701.806 686.937.377.885 23,42 2007 22.074.130.891 130.747.703.726 1.009.437.678.208 15,14 2008 9.866.421.787 133.383.491.878 965.811.675.903 14,83

Sumber: data sekunder yang telah diolah

3) Rasio Kas/Cash Ratio

Rasio Kas = Kas+Bank+Surat Berharga Jangka Pendek

Kewajiban Lancar X 100% Tabel 5.15 Rasio Kas PT Indofarma (Persero) Tbk.

Tahun Kas + Bank + Surat Berharga Jangka Pendek (Rp)

Kewajiban

Lancar (Rp) Cash Ratio (%)

2006 90.873.073.338 379.341.520.748 23,94

2007 361.265.502.897 686.297.191.677 52,64

2008 263.287.772.466 634.575.747.111 41,49

4) Rasio Lancar/Current Ratio

Rasio Lancar = Aktiva Lancar

Kewajiban Lancar

X 100%

Tabel 5.16 Rasio Lancar PT Indofarma (Persero) Tbk.

Tahun Aktiva Lancar (Rp) Kewajiban Lancar (Rp) Rasio Lancar (%) 2006 563.170.475.433 379.341.520.748 148,46 2007 899.306.954.863 686.297.191.677 131,04 2008 844.984.109.182 634.575.747.111 133,16

Sumber: data sekunder yang telah diolah

5) Collection Periods (CP)

CP = Total Piutang Usaha

Total Pendapatan Usaha

X 365 hari

Tabel 5.17 Collection Periods PT Indofarma (Persero) Tbk.

Tahun Total Piutang Usaha (Rp)

Total Pendapatan Usaha (Rp)

Collection Periods (hari) 2006 213.106.248.640 1.026.675.533.939 75,76 2007 239.299.293.411 1.273.162.479.164 68,60 2008 206.252.902.924 1.478.585.255.395 50,92

Sumber: data sekunder yang telah diolah

6) Perputaran Persediaan (PP)

PP = Total Persediaan

Total Pendapatan Usaha

X 365 hari

Tabel 5.18 Perputaran Persediaan PT Indofarma (Persero) Tbk.

Tahun Total Persediaan (Rp)

Total Pendapatan Usaha (Rp)

Perputaran Persediaan (hari)

2006 128.928.884.976 1.026.675.533.939 45,84 2007 205.874.065.386 1.273.162.479.164 59,02 2008 209.251.234.862 1.478.585.255.395 51,66

7) Perputaran Total Asset/Total Asset Turn Over (TATO)

TATO = Total Pendapatan

Capital Employed

X 100%

Tabel 5.19 Total Asset Turn Over PT Kimia Farma (Persero) Tbk. Tahun Total Pendapatan (Rp) Capital Employed (Rp) TATO (%)

2006 1.004.506.333.384 686.937.377.885 146,23 2007 1.250.526.956.714 1.009.437.678.208 123,88 2008 1.427.125.880.867 965.811.675.903 147,76

Sumber: data sekunder yang telah diolah

8) Rasio Total Modal Sendiri Terhadap Total Aktiva (TMS terhadap TA)

TMS terhadap TA = Total Modal Sendiri

Total Asset

X 100%

Tabel 5.20 Total Rasio Modal Sendiri Terhadap Total Aktiva PT Indofarma (Persero) Tbk.

Tahun Total Modal Sendiri (Rp) Total Asset (Rp) TMS terhadap TA (%)

2006 280.485.821.917 686.937.377.885 40,83

2007 291.562.628.966 1.009.437.678.208 28,88

2008 296.594.527.646 965.811.675.903 30,71

Sumber: data sekunder yang telah diolah

Tabel 5.21 Nilai Masing-masing Indikator PT Indofarma (Persero) Tbk Indikator Aspek Keuangan 2006 2007 2008

ROE 5,43% 3,79% 1,69%

ROI 23,42% 15,14% 14,83%

Rasio Kas 23,94% 52,64% 41,49%

Rasio Lancar 148,46% 131,04% 133,16%

Collection Periods 76 hari 69 hari 51 hari Perputaran Persediaan 46 hari 59 hari 52 hari Perputaran Total Asset 146,23% 123,88% 147,76% Rasio Modal Sendiri terhadap TA 40,83% 28,88% 30,71%

Sumber: data sekunder yang telah diolah

b. Menentukan skor masing-masing indikator pada aspek keuangan, yaitu dengan cara membandingkan nilai masing-masing indikator dengan daftar skor penilaian masing-masing indikator aspek keuangan dan hasilnya sebagai berikut:

Tabel 5.22 Nilai dan Skor Masing-masing Indikator PT Indofarma (Persero) Tbk.

No. Tahun 2006 2007 2008

Indikator Nilai Skor Nilai Skor Nilai Skor

1 ROE 5,43% 8,5 3,79% 5,5 1,69% 4 7 Perputaran Total

Asset

c. Menjumlahkan skor dari semua indikator aspek keuangan. Total skor aspek keuangan kemudian dibandingkan dengan SK Menteri BUMN No. KEP-100/MBU/2002

Tabel 5.23 Total Bobot Kinerja Keuangan PT Indofarma (Persero) Tbk.

No. Indikator 2006 2007 2008

Sumber: data sekunder yang telah diolah

d. Menarik kesimpulan apakah perusahaan tersebut termasuk dalam kondisi sehat, kurang sehat, atau tidak sehat berdasarkan hasil analisis kriteria penilaian di atas.

1) Sehat, yang terdiri dari:

AAA apabila Total Skor Keuangan (TSK) lebih besar dari 66,5 AA apabila 56 < TSK ≤ 66,5

A apabila 45,5 < TSK ≤ 56 2) Kurang Sehat, yang terdiri dari:

BBB apabila 35 < TSK ≤ 45,5 BB apabila 28 < TSK ≤ 35 B apabila 21 < TSK ≤ 28 3) Tidak Sehat, yang terdiri dari:

CC apabila 7 < TSK ≤ 14 C apabila TSK ≤ 7

Kriteria penilaian kinerja keuangan PT. Indofarma (Persero) Tbk. menurut SK Menteri BUMN No. KEP-100/MBU/2002 di atas dengan total bobot yang diperoleh adalah sebagai berikut:

Tabel 5.24

Penilaian Kinerja Keuangan PT Indofarma (Persero) Tbk. Tahun 2006 – 2008 Tahun Total Skor Keterangan Kinerja Perusahaan

2006 55 A SEHAT

2007 50,75 A SEHAT

2008 51 A SEHAT

Sumber: data sekunder yang telah diolah

C. Pembahasan

Untuk mengetahui kinerja PT Kimia Farma (Persero) Tbk. dan PT Indofarma (Persero) Tbk. yang ditunjukkan dengan tingkat kesehatannya melalui indikator-indikator pada aspek keuangannya dilakukan dengan langkah-langkah yang telah diuraikan pada analisis data di atas berdasarkan SK Menteri BUMN No. KEP-100/MBU/2002.

1. PT. Kimia Farma (Persero) Tbk.

a. Imbalan Kepada Pemegang Saham/Return On Equity (ROE)

Perolehan ROE terendah terjadi pada tahun 2006 yaitu dengan hasil sebesar 5,05%. Keadaan ini disebabkan karena besarnya beban yang ditanggung perusahaan serta rendahnya laba yang diperoleh pada tahun 2006 yaitu hanya mencapai Rp 43.989.948.288. Namun pada tahun 2007, ROE mengalami peningkatan sebesar 0,70%. Terjadinya peningkatan tersebut karena beban yang ditanggung perusahaan lebih rendah dan laba yang diperoleh lebih tinggi daripada tahun 2006. Perusahaan dapat melakukan pembayaran imbalan kepada pemegang saham sebesar 5,75% pada tahun 2007. Semakin besar perbandingan laba setelah pajak dengan modal sendiri yang dimiliki perusahaan, maka semakin besar pula presentase ROE yang dihasilkan perusahaan tersebut.

b. Imbalan Investasi/Return On Investment (ROI)

c. Rasio Kas/Cash Ratio

Hasil perolehan rasio kas tertinggi terjadi pada tahun 2006. Hal ini terjadi karena perusahaan cukup memiliki kemampuan untuk membayar kewajiban lancarnya pada saat yang telah ditetapkan yaitu sebesar 59,65%. Pada tahun 2007 dan 2008 rasio kas perusahaan mengalami penurunan masing-masing sebesar 51,78% dan 49,34%. Keadaaan ini disebabkan karena kas dan setara kas yang dimiliki perusahaan tidak begitu mencukupi sebagai jaminan untuk membayar kewajiban lancarnya yang setiap tahunnya mengalami peningkatan. Walaupun demikian keadaan tersebut bukan berarti perusahaan tidak mampu membayar kewajibannya, sebab hal tersebut dapat dikatakan wajar karena berdasarkan acuan dari SK Menteri BUMN No. KEP-100/MBU/2002 tentang perhitungan Rasio Kas = ( X ≥ 35%), akan mendapatkan bobot tertinggi sebesar 5. d. Rasio Lancar/Current Ratio

aman karena memiliki aktiva lancar yang lebih besar daripada kewajiban lancarnya. Keadaan tersebut mencerminkan bahwa aktiva lancar perusahaan sangat mencukupi untuk membayar kewajiban lancar yang ada.

e. Collection Periods (CP)

Hasil perolehan collection periods tercepat terjadi pada tahun 2006 dimana perusahaan mampu menagih kembali piutangnya dalam jangka waktu 35 hari. Hasil perolehan collection periods terlama terjadi pada tahun 2007 yaitu sebesar 46 hari dan pada tahun 2008 sebesar 36 hari. Secara umum hasil perolehan collection periods dari tahun 2006 sampai 2008 dapat dikatakan sangat baik, sebab periode waktu penagihan piutangnya tidak lebih dari 60 hari (Munawir, 2007: 76). Fakta tersebut dapat dibuktikan dengan besarnya total pendapatan perusahaan yang mencapai dua trilyun lebih, dibandingkan dengan piutang usaha. Dapat juga diartikan bahwa dengan semakin cepatnya penagihan piutang usaha maka akan semakin cepat dan besar pula total pendapatan perusahaan.

f. Perputaran Persediaan (PP)