ANALISIS PENGARUH

RETURN ON ASSET

(ROA),

CAPITAL

ADEQUACY RATIO

(CAR),

NON PERFORMING FINANCING

(NPF) DAN DANA PIHAK KETIGA (DPK) TERHADAP

PEMBIAYAAN MURABAHAH PADA PERBANKAN

SYARIAH

SKRIPSI

Diajukan Guna Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (SE

)Disusun Oleh :

Eta Zulfina

NIM 21313059

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

i

ANALISIS PENGARUH

RETURN ON ASSET

(ROA),

CAPITAL

ADEQUANCY RATIO

(CAR),

NON PERFORMING FINANCING

(NPF) DAN DANA PIHAK KETIGA (DPK) TERHADAP

PEMBIAYAAN MURABAHAH PADA PERBANKAN

SYARIAH

SKRIPSI

Diajukan Guna Memenuhi Tugas dan Melengkapi Syarat

Guna Memperoleh Gelar Sarjana Ekonomi (SE

)Disusun Oleh :

Eta Zulfina

NIM 21313059

PROGRAM STUDI PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

vi

MOTTO DAN PERSEMBAHAN

MOTTO

“Banyak kegagalan dalam hidup ini dikarenakan

orang-orang tidak menyadari betapa dekatnya mereka

dengan keberhasilan saat mereka menyerah”

(Thomas Alva Edision)

“Sebuah tantangan akan selalu menjadi beban,

jika itu hanya dipikirkan

Sebuah cita-cita juga adalah beban,

vii

PERSEMBAHAN

Dengan segala kerendahan hati, ingin ku

persembahkan sebuah karya kecil yang berhasil ku

selesaikan ini kepada:

Ayah dan ibuku tercinta,

Takkan pernah ku lupa atas semua pengorbanan dan

jerih payah yang engkau berikan untukku

Serta doa yang senantiasa kau lantunkan untukku

sehingga dapat ku raih semua mimpi-mimpi ku

Asaku kelak semoga dapat membahagiakan ayah dan

ibu sampai akhir hayat..

viii

KATA PENGANTAR

Puji syukur kehadirat Allah SWT atas segala limpahan rahmat dan hidayah-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul Analisis Pengaruh Return On Asset (ROA),Capital Adequacy Ratio (CAR), Non

Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) Terhadap Pembiayaan Murabahah pada Perbankan Syariah.

Penulisan skripsi ini disusun sebagai salah satu syarat untuk menyelesaikan program strata satu (S1) pada Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga. Penulisan skripsi ini tidak dapat mungkin terselesaikan tanpa adanya bantuan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima kasih sebesar-besarnya kepada:

1. Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri Salatiga

2. Dr. Anton Bawono, M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Institut Agama Islam Negeri Salatiga

3. Fetria Eka Yudiana, SE., M.Si. selaku Ketua Program Studi Perbankan Syariah Institut Agama Islam Negeri Salatiga

ix

5. Drs. Machfudz, M.Ag. selaku dosen pembimbing akademik dan seluruh dosen Fakultas Ekonomi dan Bisnis Institut agama Islam Negeri atas semua ilmu pengetahuan yang telah diberikan

6. Keluarga tercinta bapak, ibu dan adikku yang selalu memberikan dukungan, perhatian dan kasih sayang yang begitu melimpah dan doa yang tiada henti untuk mendoakanku agar selalu dijalan Allah SWT

7. Sahabat-sahabatku dek Dani, mas Herit, Indah, Galuh dan teman-teman yang telah memberi motivasi dan semangat untuk segera menyelesaikan penulisan skripsi ini dan teman-teman FEBI 2013 Nurul, Teti, Demi, Puji, Lilik, Febri, Odhi dan mbak Eni terimakasih atas semua bantuannya 8. Kepada semua pihak yang tidak dapat disebutkan satu per satu yang telah

membantu hingga terselesaikannya skripsi ini

penulis menyadari dan mengakui dalam penulisan skripsi ini masih jauh dari kesempurnaan, semua itu karena keterbatasan pengetahuan penulis. Oleh karena itu, kritik dan saran penulis harapkan demi kesempurnaan skripsi ini. Akhirnya penulis berharap semoga skripsi ini bermanfaat. Amin.

Salatiga, 4 September 2017

x

ABSTRAK

Zulfina, Eta. 2017. Analisis Pengaruh Return On Asset (ROA), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) terhadap Pembiayaan Murabahah pada Perbankan Syariah.

Skripsi, Fakultas Ekonomi dan Bisnis Islam Program Studi S1-Perbankan Syariah IAIN Salatiga. Pembimbing: Ari Setiawan, S.Pd, MM.

Tujuan penelitian ini adalah untuk mengetahui sejauh mana hubungan

Return On Asset (ROA), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) terhadap Pembiayaan Murabahah pada Perbankan Syariah. Populasi dalam penelitian ini adalah Bank Umum Syariah di Indonesia periode 2012-2016 yang berjumlah 12 dan dengan menggunakan penentuan sampel berupa purposive sampling didapatkan sampel dalam penelitian ini sejumlah 6 bank. Variabel dependen dalam penelitian ini adalah pembiayaan murabahah sedangkan variabel independennya adalah ROA, CAR, NPF dan DPK. Metode yang digunakan dalam penelitian ini adalah analisis regresi linier berganda.

Dari hasil analisis menunjukkan bahwa secara parsial hanya DPK yang berpengaruh signifikan positif terhadap pembiayaan, sedangkan CAR berpengaruh negatif dan signifikan terhadap pembiayaan, sedangkan ROA dan NPF tidak berpengaruh terhadap pembiayaan murabahah. Secara simultan variabel variabel ROA, CAR, NPF dan DPK berpengaruh signifikan terhadap pembiayaan murabahah. Hal ini dibuktikan dengan nilai sig F0.013238 yang lebih kecil dari nilai signifikansi 5%. Kemampuan menjelaskan dari keempat variabel independen tersebut terhadap pembiayaan murabahah adalah sebesar 24% sebagaimana ditunjukkan oleh besarnya adjustedR2, sedangkan sisanya 76% dipengaruhi oleh faktor lain yang tidak dimasukkan kedalam model penelitian. Kata kunci: Pembiayaan Murabahah, Return On Asset (ROA), Capital Adequacy

xi DAFTAR ISI

SAMPUL ... i

LEMBAR BERLOGO ... ii

HALAMAN JUDUL ... iii

PERSETUJUAN PEMBIMBING ... iv

LEMBAR PENGESAHAN ... v

PERNYATAAN KEASLIAN TULISAN ... vi

PERNYATAAN BEBAS PLAGIAT ... vii

MOTTO DAN PERSEMBAHAN ... viii

KATA PENGANTAR ... x

ABSTRAK ... xii

DAFTAR ISI ... xiii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 9

C. Tujuan Penelitian ... 10

D. Kegunaan Penelitian ... 10

E. Sistematika Penulisan ... 11

BAB II LANDASAN TEORI A. Telaah Pustaka ... 13

xii

C. Kerangka Penelitian ... 27

D. Hipotesis ... 28

BAB III METODE PENELITIAN A. Jenis Penelitian ... 32

B. . Lokasi dan Waktu Penelitian ... 32

C. . Populasi dan Sampel ... 33

D. Teknik Pengumpulan Data ... 34

1. Dokumentasi ... 35

2. Kepustakaan ... 35

E. Skala Pengukuran ... 35

F. Definisi Konsep dan Operasional ... 35

G.Teknik Analisis ... 39

1. Uji Stasioneritas ... 39

2. Uji Statistik Deskriptif ... 40

3. Uji Asumsi Klasik ... 40

4. Uji Analisis Regresi Linier Berganda ... 42

5. Uji Statistik ... 43

H.Alat analisis ... 45

BAB IV PEMBAHASAN A. Deskripsi Objek Penelitian ... 47

B. Analisis Data ... 47

1. Uji Stasioneritas ... 47

xiii

3. Uji Asumsi Klasik ... 50

a. Uji Multikolonieritas ... 50

b. Uji Autokorelasi ... 51

c. Uji Heteroskedastisitas ... 52

d. Uji Normalitas ... 54

e. Uji Linieritas ... 55

4. Analisis Regresi Linier Berganda ... 57

5. Uji Statistik ... 59

a. Uji Koefisien Determinasi (R2) ... 59

b. Uji Ttest ... 60

c. Uji Ftest ... 65

BAB V PENUTUP A. Kesimpulan ... 66

B. Saran ... 66 DAFTAR PUSTAKA

xiv

DAFTAR TABEL

Tabel 1.1 Perkembangan Perbankan Syariah di Indonesia ... 2

Tabel 1.2 Komposisi Pembiayaan BUS dan UUS ... 3

Tabel 1.3 ROA, CAR, NPF, DPK dan Pembiayaan Murabahah pada BUS ... 5

Tabel 1.4 Penelitian Terdahulu ... 6

Tabel 2.1 Kriteria Pembiayaan ... 21

Tabel 3.1 Definisi Operasional dan Indikator Penelitian ... 38

Tabel 4.1 Hasil Pengujian Unit Root Test pada Level ... 48

Tabel 4.2 Hasil Pengujian Unit Root Test pada 1st Difference ... 48

Tabel 4.3 Uji Statistik Deskriptif ... 49

Tabel 4.4 Hasil Uji Multikolonieritas ... 51

Tabel 4.5 Hasil Uji Autokorelasi ... 52

Tabel 4.6 Hasil Uji Glejser ... 53

Tabel 4.7 Hasil Uji Linieritas ... 55

Tabel 4.8 Hasil Analisis Regresi Linier Berganda ... 58

xv

DAFTAR GAMBAR

1 A. Latar Belakang

Bank syariah sebagaimana bank konvensional memiliki fungsi sebagai perantara jasa keuangan, memiliki tugas pokok yaitu menghimpun dana dari masyarakat dalam bentuk fasilitas pembiayaan. Perbedaan mendasar antara kedua bank tersebut hanyalah bank syariah melakukan kegiatan usahanya tidak berdasarkan bunga (interest fee), namun didasarkan pada prinsip syariah atau prinsip pembagian keuntungan dan kerugian (profit and loss sharing principle) (Rimadhani dan Erza, 2011: 2).

Keberadaan perbankan syariah sebagai bagian dari sistem perbankan nasional diharapkan dapat mendorong perkembangan perekonomian suatu negara. Tujuan dan fungsi perbankan syariah dalam perekonomian adalah kemakmuran ekonomi yang meluas, tingkat kerja penuh dan tingkat pertumbuhan ekonomi yang optimum, keadilan sosial-ekonomi dan distribusi pendapatan serta kekayaan yang merata, stabilitas nilai uang, mobilisasi dan investasi tabungan yang menjamin adanya pengembalian yang adil dan pelayanan yang efektif (Setiawan, 2016: 28).

dana atau pembiayaan. Selama tahun 2010, perbankan syariah yang merupakan instrumen pengembangan ekonomi nasional telah mampu memberikan dukungan besar terhadap pengembangan sektor riil yang ada. BI mencatat pada bulan Oktober 2010 total aset perbankan syariah sudah mencapai Rp 86 triliun (Pratami, 2011: 16).

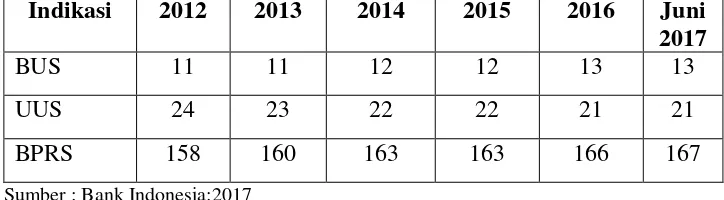

Berikut adalah tabel perkembangan perbankan syariah selama tahun 2014 sampai Juni 2017.

Tabel 1.1

Perkembangan perbankan syariah di Indonesia tahun 2012- Juni 2017

Indikasi 2012 2013 2014 2015 2016 Juni 2017

BUS 11 11 12 12 13 13

UUS 24 23 22 22 21 21

BPRS 158 160 163 163 166 167

Sumber : Bank Indonesia:2017

Menurut Zainul (2009: 19), fungsi intermediasi yang terpenting bagi bank adalah fungsi pembiayaan. Pembiayaan merupakan indikator utama untuk mengukur perkembangan/pertumbuhan pangsa pasar perbankan syariah nasional. Perusahaan yang membutuhkan dana dapat memilih jenis pembiayaan yang sesuai dengan kondisi arus kas perusahaannya atau jangka waktu kebutuhan dan jumlah pinjamannya.

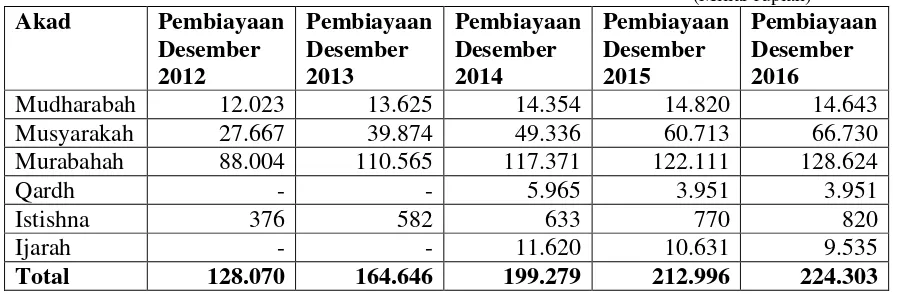

Berikut adalah tabel komposisi pembiayaan yang diberikan Bank Umum Syariah dan Unit Usaha Syariah :

Tabel 1.2

Komposisi Pembiayaan Bank Umum Syariah dan Unit Usaha Syariah

Sumber: Data Statistik Perbankan Syariah Indonesia, diolah

memiliki kontribusi yang lebih besar dibandingkan dengan pembiayaan dengan basis bagi hasil (mudharabah dan musyarakah).

Menurut Syafi’i (2001: 18), pembiayaan murabahah adalah jual-beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Sedangkan menurut glossary OJK, akad murabahah adalah perjanjian pembiayaan berupa transaksi jual beli suatu barang sebesar harga perolehan barang ditambah dengan margin yang disepakati oleh para pihak, dimana penjual menginformasikan terlebih dahulu harga perolehan kepada pembeli.

Banyak faktor yang mempengaruhi bank dalam menyalurkan pembiayaannya, baik faktor yang berasal dari internal bank maupun faktor yang berasal dari eksternal bank. Untuk melihat kondisi internal perusahaan, biasanya pihak bank merujuk pada laporan keuangan bank yang diindikasikan dengan berbagai rasio keuangan. Adapun beberapa rasio keuangan yang sering digunakan untuk menilai kondisi internal perusahaan antara lain: rasio permodalan bank yang diwakili oleh rasio

Capital Adequacy Ratio (CAR) dan rasio profitabilitas bank yang diwakili oleh Return on Asset (ROA) (Nurbaya, 2013: 20).

Menurut Wuri (2011: 28), untuk menjaga kesehatan bank, diperlukan rambu-rambu dalam penanaman dananya. Hal tersebut tertuang dalam UU No. 7 Tahun 1992 yang telah diubah menjadi UU No.

10 Tahun 1998, dalam pasal 29 ayat 2: “Bank wajib memelihara

kualitas manajemen, likuiditas, rentabilitas, solvabilitas dan aspek lain yang berhubungan dengan usaha bank dan wajib melakukan usaha sesuai dengan prinsip kehati-hatian”, dan ayat 3: “dalam memberikan kredit atau pembiayaan berdasarkan prinsip syariah dan melakukan kegiatan usaha lainnya, bank wajib menempuh cara-cara yang tidak merugikan bank dan kepentingan nasabah yang mempercayakan dananya kepada

bank”. Dalam penentuan kesehatan suatu bank, hal-hal yang perlu

diperhatikan adalah rasio Rentabilitas (ROA), Capital Adequacy Ratio

(CAR), pembiayaan yang macet (NPF) dan dana yang terhimpun dari masyarakat (DPK).

Kondisi Return On Asset (ROA), Capital Adequacy Ratio (CAR),

Non Performing Financing (NPF), DPK dan pembiayaan murabahah pada perbankan syariah di Indonesia dapat dilihat pada tabel 1.3 berikut.

Tabel 1.3

Return On Asset (ROA), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Dana Pihak Ketiga (DPK) dan

Pembiayaan Murabahah pada Bank Umum Syariah

(Miliar rupiah)

Sumber: Statistik Perbankan Indonesia, diolah

hal tersebut tidak terjadi pada pembiayaan. Pembiayaan yang dimiliki justru mengalami peningkatan.

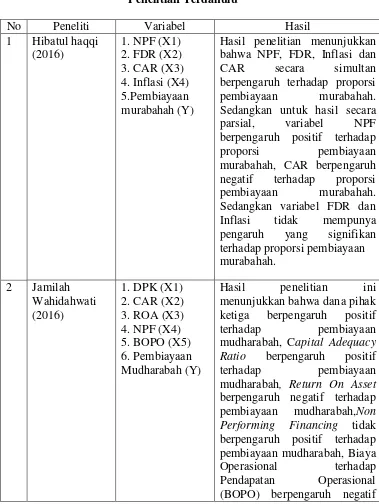

Sebelumnya telah dilakukan penelitian tentang pengaruh ROA, CAR, NPF dan DPK terhadap pembiayaan murabahah yaitu:

Tabel 1.4

Hasil penelitian menunjukkan bahwa NPF, FDR, Inflasi dan CAR secara simultan berpengaruh terhadap proporsi pembiayaan murabahah. Sedangkan untuk hasil secara parsial, variabel NPF berpengaruh positif terhadap proporsi pembiayaan murabahah, CAR berpengaruh negatif terhadap proporsi pembiayaan murabahah. Sedangkan variabel FDR dan Inflasi tidak mempunya pengaruh yang signifikan terhadap proporsi pembiayaan

Hasil penelitian ini menunjukkan bahwa dana pihak ketiga berpengaruh positif terhadap pembiayaan mudharabah, Capital Adequacy Ratio berpengaruh positif terhadap pembiayaan mudharabah, Return On Asset

terhadap pembiayaan bahwa secara simultan variabel DPK, CAR, NPF dan SWBI berpengaruh terhadap pembiayaan murabahah. Secara parsial DPK berpengaruh positif terhadap pembiayaan murabahah. NPF berpengaruh negatif terhadap pembiayaan murabahah. Sedangkan CAR dan SWBI tidak berpengaruh

Hasil penelitian ini menunjukkan bahwa secara simultan , CAR, NPF, FDR dan OER berdampak signifikan terhadap ROA. Sedangkan secara parsial , CAR, NPF dan FDR tidak berdampak signifikan terhadap ROA , selain OER berdampak signifikan terhadap ROA.

Hasil penelitian menunjukkan secara parsial bahwa Return on

Asset (ROA), Performing

Financing (NPF) dan Inflasi tidak berpengaruh signifikan terhadap Pembiayaan. Sedangkan Dana Pihak Ketiga (DPK) dan Financing to

Deposit Ratio (FDR)

berpengaruh signifikan terhadap Pembiayaan.

Sumber: data diolah, 2017

Wardiantika dan Kusumaningtias (2014) menggunakan variabel independen DPK, CAR, NPF dan SWBI. Widyaningrum dan Septiarini (2015) menggunakan variabel independen CAR, NPF, FDR, dan OER. Rimadhani dan Erza (2011) menggunakan variabel independen DPK, Profit Margin, NPF dan FDR.

Umiyati dan Ana (2017) menggunakan variabel independen DPK, FDR, ROA, NPF dan Inflasi. Haqqi (2016)menggunakan variabel independen NPF, FDR, inflasi dan CAR. Kusnianingrum dan Riduwan (2016) menggunakan variabel independen NPF, FDR, DPK dan CAR. Jamilah (2016) menggunakan variabel independen DPK, CAR, ROA dan BOPO. Dalam penelitian ini menggunakan variabel independen ROA, CAR, NPF dan DPK.

Wardiantika dan Kusumaningtias (2014) melakukan penelitian pada Bank Umum Syariah. Widyaningrum dan Septiarini (2015) melakukan penelitian pada BPRS. Rimadhani dan Erza (2011) melakukan penelitian pada BSM. Umiyati dan Ana (2017) melakukan penelitian pada Bank Umum Syariah. Haqqi (2016) melakukan penelitian pada Bank Umum Syariah. Kusnianingrum dan Riduwan (2016) melakukan penelitian pada Bank Umum Syariah. Jamilah (2016) melakukan penelitian pada Bank Muamalat Indonesia. Pada penelitian ini objek penelitiannya pada 10 bank umum syariah.

melahirkan persepsi bahwa penggunaan akad murababah dapat mengurangi tingkat risiko pembiayaan. Dominasi pembiayaan murabahah dibandingkan pembiayaan-pembiayaan dengan akad lain juga membuktikan bahwa untuk mempertahankan profitabilitas dan efisiensi serta pengelolaan risiko pembiayaan, bank syariah akan cenderung memaksimalkan pembiayaan dengan akad murabahah dibandingkan akad-akad lain. Jika dikaitkan dengan nilai risiko pembiayaan, pembiayaan murabahah memiliki karakteristik risiko yang paling rendah di antara pembiayaan-pembiayaan lain. (Ahmed dan Khan, 2005: 34)

Dengan adanya latar belakang di atas, maka peneliti mengambil judul “Analisis Pengaruh Return On Asset (ROA), Capital Adequacy

Ratio (CAR), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) terhadap Pembiayaan Murabahah pada Perbankan SyariahPeriode Tahun 2012-2016”.

B. Rumusan Masalah

Berdasarkan latar belakang di atas, maka rumusan masalah yang dirumuskan dalam penelitian ini adalah:

1. Bagaimana pengaruh Return On Asset (ROA) terhadap pembiayaan murabahah ?

2. Bagaimana pengaruh Capital Adequacy Ratio (CAR) terhadap pembiayaan murabahah ?

4. Bagaimana pengaruh Dana Pihak Ketiga (DPK) terhadap pembiayaan murabahah ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah :

1. Untuk menganalisis pengaruh Return On Asset (ROA) terhadap pembiayaan murabahah

2. Untuk menganalisis pengaruh Capital Adequacy Ratio (CAR) terhadap pembiayaan murabahah

3. Untuk menganalisis pengaruh Non Performing Financing (NPF) terhadap pembiayaan murabahah

4. Untuk menganalisis pengaruh Dana Pihak Ketiga (DPK) terhadap pembiayaan murabahah

D. Kegunaan Penelitian

Melalui penelitian ini diharapkan dapat memberikan manfaat ganda, yakni manfaat akademis dan praktis.

1. Dari segi teoritis pada perspektif akademis, penelitian ini akan bermanfaat untuk:

a) Mengetahui pengelolaan laporan keuangan dalam sebuah perusahaan yang pada khususnya perbankan syariah

c) Dapat menambah pemahaman mengenai konsep-konsep yang telah dipelajari dengan membandingkan dalam praktik perbankan khususnya yang berkaitan dengan tema perbankan syariah dan penyaluran pembiayaan

d) Menambah informasi sumbangan pemikiran dan bahan kajian penelitian.

2. Kepentingan praktis hasil penelitian ini, bisa dipandang bermanfaat untuk:

a) Memberikan pembuktian tentang hubungan ROA, CAR, NPF dan simpanan (DPK) terhadap pembiayaan

b) Sebagai bahan pertimbangan bagi manajemen bank syariah dalam mengambil keputusan untuk mengelola manajemen bank yang baik, sehingga mendapatkan keuntungan yang diharapkan.

c) Penelitian ini diharapkan berguna bagi penelitian lebih lanjut yang terkaitan dengan topik penelitian ini

d) Dapat memberikan kontribusi yang positif dalam memberikan informasi mengenai kondisi perbankan syariah kepada masyarakat dan dalam rangka mensosialisasikan kepada masyarakat

E. Sistematika Penulisan

BAB I Pendahuluan

Pada bab ini menguraikan latar belakang masalah, rumusan masalah, tujuan penelitian, kegunaan penelitian dan sistematika penulisan. BAB II Landasan Teori

Pada bab ini berisi tentang telaah pustaka yang menguraikan ringkasan penelitian terdahulu, kerangka teori, kerangka penelitian dan hipotesis.

BAB III Metode Penelitian

Berisi tentang jenis penelitian, lokasi dan waktu penelitian, populasi dan sampel, teknik pengumpulan data, skala pengukuran, definisi konsep dan operasional, instrumen penelitian, uji instrumen penelitian,dan alat analisis

BAB IV Analisis Data

Pada bab ini penulis mencoba memberikan deskripsi objek penelitian dan analisis data perusahan.

BAB V Penutup

13 A. Telaah Pustaka

Untuk mendukung penelitian ini, ada beberapa penelitian yang pernah dilakukan oleh Wardiantika dan Kusumaningtias (2014) yang meneliti tentang pengaruh DPK, CAR, NPF dan SWBI terhadap pembiayaan murabahah pada Bank Umum Syariah. Hasil penelitiannya menyatakan bahwa secara simultan variabel DPK, CAR, NPF dan SWBI berpengaruh terhadap pembiayaan murabahah. Secara parsial DPK berpengaruh positif terhadap pembiayaan murabahah. NPF berpengaruh negatif terhadap pembiayaan murabahah. Sedangkan CAR dan SWBI tidak berpengaruh terhadap pembiayaan murabahah.

Penelitian selanjutnya dilakukan oleh Widyaningrum dan Septiarini (2015) yang meneliti tentang pengaruh CAR, NPF, FDR, dan OER terhadap ROA pada Bank Pembiayaan Rakyat Syariah di Indonesia. Hasil penelitiannya menyatakan bahwa secara simultan CAR, NPF, FDR dan OER berpengaruh signifikan terhadap ROA. Sedangkan secara parsial CAR, NPF dan FDR tidak berpengaruh signifikan terhadap ROA. Namun OER berpengaruh signifikan terhadap ROA.

margin keuntungan berpengaruh negatif dan tidak signifikan, NPF berpengaruh positif dan signifikan, FDR berpengaruh negatif dan tidak signifikan.

Umiyati dan Ana (2017) meneliti tentang faktor-faktor yang mempengaruhi pembiayaan pada Bank Umum Syariah Devisa di Indonesia dengan hasil penelitian bahwa secara parsial bahwa Return on Asset (ROA), NonPerforming Financing (NPF) dan Inflasi tidak berpengaruh signifikan terhadap Pembiayaan. Sedangkan Dana Pihak Ketiga (DPK) dan Financing to Deposit Ratio (FDR) berpengaruh signifikan terhadap Pembiayaan.

Pada penelitian Haqqi (2016) yang berjudul analisis pengaruh Non Performing Financing (NPF), Financing To Deposit Ratio (FDR), inflasi dan Capital Adequacy Ratio (CAR) terhadap proporsi Pembiayaan Murabahah pada Bank Umum Syariah di Indonesia dapat disimpulkan bahwa NPF, FDR, Inflasi dan CAR secara simultan berpengaruh terhadap proporsi pembiayaan murabahah. Sedangkan untuk hasil secara parsial, variabel NPF berpengaruh positif terhadap proporsi pembiayaan murabahah, CAR berpengaruh negatif terhadap proporsi pembiayaan murabahah. Sedangkan variabel FDR dan Inflasi tidak mempunya pengaruh yang signifikan terhadap proporsi pembiayaan murabahah.

NPF, FDR, DPK dan CAR berpengaruh positif dan signifikan terhadap pembiayaan murabahah.

Jamilah (2016) meneliti tentang faktor-faktor yang mempengaruhi pembiayaan mudharabah pada Bank Umum Syariah di Indonesia dengan hasil penelitian menunjukkan bahwa DPK dan CAR berpengaruh positif terhadap pembiayaan murabahah sedangkan ROA dan BOPO berpengaruh negatif terhadap pembiayaan mudharabah.

Dari beberapa penelitian terdahulu ditemukan perbedaan penelitian yang terletak pada variabel independen dan objek penelitian. Wardiantika dan Kusumaningtias (2014) menggunakan variabel independen DPK, CAR, NPF dan SWBI. Widyaningrum dan Septiarini (2015) menggunakan variabel independen CAR, NPF, FDR, dan OER. Rimadhani dan Erza (2011) menggunakan variabel independen DPK, Profit Margin, NPF dan FDR.

Umiyati dan Ana (2017) menggunakan variabel independen DPK, FDR, ROA, NPF dan Inflasi. Haqqi (2016)menggunakan variabel independen NPF, FDR, inflasi dan CAR. Kusnianingrum dan Riduwan (2016) menggunakan variabel independen NPF, FDR, DPK dan CAR. Jamilah (2016) menggunakan variabel independen DPK, CAR, ROA dan BOPO. Dalam penelitian ini menggunakan variabel independen ROA, CAR, NPF dan DPK.

melakukan penelitian pada BPRS. Rimadhani dan Erza (2011) melakukan penelitian pada BSM. Umiyati dan Ana (2017) melakukan penelitian pada Bank Umum Syariah. Haqqi (2016) melakukan penelitian pada Bank Umum Syariah. Kusnianingrum dan Riduwan (2016) melakukan penelitian pada Bank Umum Syariah. Jamilah (2016) melakukan penelitian pada Bank Muamalat Indonesia. Pada penelitian ini objek penelitiannya pada 10 bank umum syariah.

B. Kerangka Teori 1. Teori Pembiayaan

Peranan bank sebagai lembaga keuangan tidak lepas dari masalah kredit. Bahkan kegiatan bank sebagai lembaga keuangan, pemberian kredit merupakan kegiatan utamanya. Perkreditan digunakan dalam bank konvensional sedangkan pembiayaan digunakan dalam bank syariah. Besarnya pembiayaan yang disalurkan akan menentukan keuntungan pada bank.

Menurut UU. No. 10 Tahun 1998, pengertian kredit adalah suatu penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kepsekatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga."

Menurut Muljono (2007) dalam bukunya berjudul “Manajemen

“kemampuan untuk melaksanakan suatu pembelian atau mengadakan

suatu pinjamandengan suatu janji pembayarannya akan dilakukan pada suatu jangka waktu yang disepakati”.

Dalam membentuk kebijaksanaan pengkreditan yang baik akan memerlukan kerja sama yang erat dari semua pihak manajemen sesuai dengan porsnya masng-masing dalam mengelola informasi ekstern/intern untuk menjadikan suatu kebijaksanaan (Muljono, 2001). Adapun untuk menetapkan kebijaksanaan perkreditan tersebut harus diperlihatkan 3 asas pokok yaitu:

a. Asas likuiditas, yaitu suatu asas yang mengharuskan untuk tetap dapat menjaga tingkat likuiditasnya, karena suatu bank yang tidak likuid akibatnya akan sangat parah yaitu hilangya kepercayaan dari para nasabahnya atau dari masyarakat luas. Suatu bank dikatakan likuid apabila memenuhi beberapa kriteria antara lain:

1) Bank tersebut memiliki cash assets sebesar kebutuhan yang akan digunakan untuk memenuhi likuiditasnya.

2) Bank tersebut memiliki assets lainnya yang dapat dicairkan sewaktu-waktu tanpa mengalami penurunan nilai pasarannya. 3) Bank tersebut mempunyai kemampuan untuk menciptakan cash

assets baru melalui berbagai bentuk utang.

c. Asas rentabilitas, sebagaimana halnya pada setiap kegiatan usaha akan selalu mengharapkan untuk memperoleh laba baik untuk memeprtahankan eksistensinya maupun untuk keperluan mengembangkan dirinya.

Adapun faktor-faktor yang memepengaruhi kebijakan perkreditan yaitu:

1) Keadaan perekonomian (inflasi, kurs, suku bunga, jumlah uang beredar, export dll) dan perkembangan politik.

2) Peraturan-peraturan penguasa moneter yang ada.

3) Kemampuan bank yang bersangkutan dalam mengumpulkan dana dengan biaya yang relatif murah.

4) Volume permintaan kredit dari masyarakat bisnis. 5) Tingkat (besarnya) laba yang diharapkan.

6) Kemampuan manajemen bank itu sendiri.

7) Para saingan dari bank-bank/lembaga keuangan lainnya yang memasarkan jasa perkreditan.

2. Return On Asset (ROA)

saham, penilaian atas kinerja pimpinan dan meningkatkan daya tarik investor untuk menanamkan modalnya.

Laba yang tinggi membuat bank mendapat kepercayaan dari masyarakat yang memungkinkan bank untuk menghimpun modal yang lebih banyak sehingga bank melakukan ekspansi pembiayaan.

Tingkat laba atau profitability yang diperoleh oleh bank ini biasanya diproksikan dengan Return On Asset (ROA). Semakin besar ROA, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan menunjukkan kinerja perusahaan yang semakin baik.

Berdasarkan ketentuan Bank Indonesia, maka standar ROA yang baik adalah sebesar 1,5% meskipun ini bukan suatu keharusan.

Rumus ini telah digunakan oleh Toto Prihadi (2008: 68) sebagai berikut:

3. Capital Adequacy Ratio (CAR)

Kekayaan suatu bank terdiri dari aktiva lancar dan aktiva tetap yang merupakan penjamin solvabilitas bank, sedangkan dana (modal) bank dipergunakan untuk modal kerja dan penjamin likuiditas bank bersangkutan. Dana bank adalah sejumlah uang yang dimiliki dan dikuasai suatu bank dalam kegiatan operasionalnya (Sinungan,1997: 50).

tertimbang menurut risiko yang dinyatakan dalam Capital Adequacy Ratio (CAR).

Capital Adequacy Ratio (CAR) adalah rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari dana modal sendiri bank disamping memperoleh dana-dana dari sumber-sumber diluar bank, seperti dana-dana masyarakat, pinjaman (utang), dan lain-lain (Dendawijaya, 2009: 121). Semakin tinggi CAR maka semakin besar pula sumber daya finansial yang dapat digunakan untuk keperluan pengembangan usaha dan mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran kredit.

Rumus ini telah digunakan oleh Kuncoro dan Suhardjono (2011: 248) yaitu:

4. Non Performing Financing (NPF)

adalah pembiayaan kurang lancar, diragukan dan macet. Salah satu risiko usaha bank menurut Peraturan Bank Indonesia adalah risiko kredit, yang didefinisikan risiko yang timbul sebagai akibat kegagalan

counterparty memenuhi kewajiban.

Menurut Antonio (2001: 4), semakin tinggi tingkat pembiayaan bermasalah maka akan menyebabkan tingkat permintaan pembiayaan oleh masyarakat turun.

Dalammemberikan pembiayaan, bank harus melakukan analisis terhadap kemampuan debitur untuk membayar kembali kewajibannya. Setelah pembiayaan diberikan, bank wajib melakukan pemantauan terhadap penggunaan pembiayaan serta kemampuan dan kepatuhan debitur dalam memenuhi kewajiban. Jadi semakin kecil NPF maka pembiayaan murabahah semakin baik.

Menurut Rivai (2013:211), kriteria pembiayaan adalah sebagai berikut: dan/atau bagi hasil tepat waktu b. Memiliki rekening yang aktif c. Bagian dari pembiayaan yang

dijamin dengan agunan tunai (cash colateral)

2 Perhatian Khusus a. Terdapat tunggakan angsuran pokok dan/atau bagi hasil yang belum melampaui 90 hari

c. Mutasi rekening relatif aktif d. Jarang terjadi pelanggaran

terhadap kontrak yang diperjanjikan

e. Didukung oleh pinjaman baru 3 Kurang Lancar a. Terdapat tunggakan angsuran

pokok dan/atau bagi hasil b. Sering terjadi cerukan

c. Frekuensi mutasi rekening relatif rendah

d. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari 90 hari

e. Terdapat indikasi masalah keuangan yang dihadapi debitur. f. Dokumentasi pinjaman yang

lemah

g. Pencadangan 15% dari kredit kurang-agunan

4 Diragukan a. Terdapat tunggakan angsuran pokok dan/atau bagi hasil

b. Terdapat cerukan yang bersifat permanen

c. Terdapat wanprestasi lebih dari 180 hari

d. Terdapat kapitalisasi bunga

e. Dokumentasi hukum yang lemah baik untuk perjanjian pembiayaan maupun pengikatan jaminan f. Percadangan 50% dari kredit

diragukan-agunan

5 Macet a. Terdapat tunggakan angsuran pokok dan/atau bagi hasil

Penanganan pembiayaan bermasalah hanya dalam rangka bagaimana mengupayakan agar pembiayaan macet tersebut dapat kembali terutama dengan eksekusi jaminan yang ada. Pembiayaan yang sudah ada tanda kearah NPF, memerlukan perhatian agar tidak menjadi lebih buruk atau mendatangkan kerugian yang lebih besar.

Rumus ini telah digunakan oleh Rimadhani (2012: 9) sebagai berikut :

Kualitas pembiayaan bank akan dikatakan buruk apabila rasio NPF ini bernilai semakin tinggi. Karena dengan tingginya NPF, maka modal bank akan semakin terkikis dan menyebabkan bank harus menyediakan pencadangan yang lebih besar. Oleh karena itu pemantauan dari pihak bank sangat diperlukan setelah pembiayaan disalurkan dengan tujuan untuk meminimalisasikan resiko pembiayaan yang terjadi. Ketentuan dari Bank Indonesia bahwa bank harus menjaga rasio NPF-nya berada dibawah angka 5%.

5. Dana Pihak Ketiga (DPK)

Menurut Kasmir (2006:64), dana pihak ketiga adalah dana yang dihimpun oleh bank yang berasal dari masyarakat, yang terdiri dari simpanan giro, simpanan tabungan dan simpanan deposito. Dana-dana yang dihimpun dari masyarakat ternyata merupakan sumber Dana-dana terbesar yang paling diandalkan oleh bank yang bisa mencapai 80% - 90% dari seluruh dana yang dikelola oleh bank (Dendawijaya, 2009:49).

Dana pihak ketiga tersebut selanjutnya digunakan untuk kegiatan operasional bank termasuk dalam hal penyaluran kredit. Dana yang diperoleh dari masyarakat luas. Sumber dana ini merupakan sumber dana terpenting bagi kegiatan operasi bank dan merupakan ukuran keberhasilan bank jika mampu membiayai operasinya dari sumber dana ini (Kasmir, 2008: 47).

Menurut UU No. 21 Tahun 2008 tentang perbankan syariah

(Pasal 1) disebutkan bahwa, ”Simpanan adalah dana yang

dipercayakan oleh Nasabah kepada Bank Syariah dan/atau UUS

berdasarkan Akad wadi’ah atau Akad lain yang tidak bertentangan

dengan Prinsip Syariah dalam bentuk Giro, Tabungan, atau bentuk

lainnya yang dipersamakan dengan itu”.

a. Giro

Giro adalah simpanan yang dapat digunakan sebagai alat pembayaran dan penarikannya dapat dilakukan setiap saat dengan menggunakan cek, sarana perintah pembayaran lainnya atau dengan cara pemindahbukuan.

b. Deposito Berjangka (Time Deposit)

Deposito berjangka adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu menurut perjanjian antara penyimpan dengan bank. Sumber dana ini memiliki ciri-ciri pokok yaitu: jangka waktu penarikannya tetap. Pada umumnya jangka waktu jatuh tempo 1 bulan. 3 bulan, 6 bulan, 12 bulan dan 24 bulan.

c. Tabungan (Saving Deposit)

Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek atau alat yang dipersamakan dengan itu. Disamping itu sumber dana bank juga berasal dari modal sendiri dan sumber lainnya yang tidak termasuk di atas, diantaranya: Deposit on Call, Sertifikat Deposito, Call Money, KLBI.

Rumus ini telah digunakan oleh Kasmir (2006: 64) sebagai berikut:

6. Pembiayaan Murabahah

Menurut Undang-Undang Nomor 10 Tahun 1998 tentang

perbankan (pasal 1) disebutkan bahwa, “pembiayaan berdasarkan

prinsip syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu

tertentu dengan imbalan atau bagi hasil”.

Pembiayaan yang diberikan oleh bank syariah mempunyai lima bentuk utama, diantaranya adalah; pembiayaan mudharabah (bagi hasil), pembiayaan musyarakah, pembiayaan murabahah, pembiayaan salam dan pembiayaan ijarah. Pembiayaan yang paling banyak diminati oleh masyarakat adalah pembiayaan murabahah (Muhamad, 2002:92).

Menurut Ascarya (2007:164), pembiayaan murabahah adalah penjualan barang oleh seseorang kepada pihak lain dengan pengaturan bahwa penjual berkewajiban untuk mengungkapkan kepada pembeli harga pokok dari barang dan margin keuntungan yang dimasukkan kedalam harga jual barang tersebut, pembayaran dapat dilakukan secara tunai maupun tangguh.

bersih yang dapat direalisasikan, yaitu saldo piutang murabahah dikurangi penyisihan kerugian piutang. Kemudian margin murabahah tangguhan disajikan sebagai pengurang piutang murabahah.

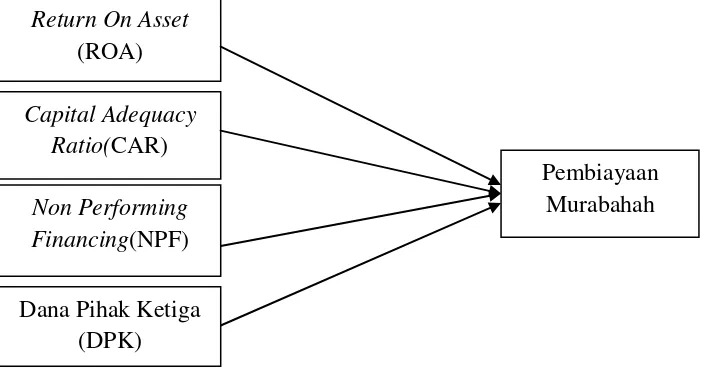

C. Kerangka Penelitian

Berdasarkan kerangka teori diatas, maka kerangka pemikiran dalam penelitian ini adalah sebagai berikut.

Gambar 2.1

Kerangka Model Penelitian

Variabel independen dalam penelitian ini adalah Return On Asset

(ROA), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) yang selanjutnya disebut variabel (X1), (X2), (X3) dan (X4). Sedangkan variabel dependen dalam penelitian ini adalah pembiayaan murabahah yang selanjutnya disebut variabel (Y). Berdasarkan kerangka di atas, maka dapat dibuat persamaan sebagai berikut:

Y = β0 + β1X1 + β2 X2 + β3X3 + β4X4 +

Return On Asset

(ROA)

Capital Adequacy Ratio(CAR)

Pembiayaan Murabahah

Non Performing Financing(NPF)

Dimana: Y = Pembiayaan Murabahah X1 = ROA

X2 = CAR X3 = NPF X4 = DPK

= Standar ErorD. Hipotesis

Menurut Sugiyono (2009:96) hipotesis merupakan jawaban sementara terhadap rumusan masalah penelitian, dimana rumusan masalah penelitian telah dinyatakan dalam bentuk pertanyaan.Berdasarkan pada rumusan masalah, tujuan penelitian, serta kerangka pemikiran yang sudah dijelaskan, dapat diambil hipotesis dalam penelitian ini sebagai berikut :

1. Pengaruh Return On Asset (ROA) terhadap Pembiayaan Murabahah

Berdasarkan penelitian di atas, penulis mengajukan hipotesis sebagai berikut:

H1: Return On Asset (ROA) mempunyai pengaruh positif dan signifikan terhadap pembiayaan murabahah

2. Pengaruh Capital Adequacy Ratio (CAR) terhadap Pembiayaan Murabahah

Haqqi (2016) melakukan penelitian pada Bank Umum Syariah dengan jumlah sampel 72 laporan keuangan triwulanan menyatakan bahwa CAR berpengaruh negatif terhadap proporsi pembiayaan murabahah. Reswanda dan Wahyu (2013) melakukan penelitian pada BPRS Lantabur Jombang dengan sampel 24 laporan keuangan bulanan menyatakan bahwa CAR berpengaruh negatif terhadap pembiayaan.

Wardiantika dan Kusumaningtias (2014) melakukan penelitian pada BUS dengan sampel 48 laporan keuangan triwulanan menyatakan bahwa CAR berpengaruh negatif terhadap pembiayaan murabahah.

Berdasarkan penelitian di atas, penulis mengajukan hipotesis sebagai berikut:

3. Pengaruh Non Performing Financing (NPF) terhadap Pembiayaan

Murabahah

Reswanda dan Wahyu (2013) melakukan penelitian pada BPRS Lantabur Jombang dengan sampel 24 laporan keuangan bulanan menyatakan bahwa NPF berpengaruh negatif terhadap pembiayaan. Wardiantika dan Kusumaningtias (2014) melakukan penelitian pada BUS dengan sampel 48 laporan keuangan triwulanan menyatakan bahwa CAR berpengaruh negatif terhadap pembiayaan murabahah. Arianti dan Muharam (2012) melakukan penelitian pada Bank Umum Syariah dengan sampel 44 laporan keuangan triwulanan menyatakan bahwa NPF berpengaruh negatif terhadap pembiayaan murabahah. Wahab (2014) melakukan penelitian pada Bank Umum Syariah di Semarang dengan sampel

Berdasarkan penelitian di atas, penulis mengajukan hipotesis sebagai berikut:

H3 : Non Performing Financing (NPF) mempunyai pengaruh negatif dan signifikan terhadap pembiayaan murabahah

4. Pengaruh Dana Pihak Ketiga (DPK) terhadap Pembiayaan Murabahah

penelitian pada Bank Umum Syariah dengan sampel 20 laporan keuangan triwulanan menyatakan bahwa DPK berpengaruh positif dan signifikan terhadap pembiayaan murabahah. Reswanda dan Wahyu (2013) melakukan penelitian pada BPRS Lantabur Jombang dengan sampel 24 laporan keuangan bulanan menyatakan bahwa DPK berpengaruh positif terhadap pembiayaan.

Berdasarkan penelitian di atas, penulis mengajukan hipotesis sebagai berikut:

32 A. Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kuantitatif. Menurut Hermawan (2005: 19), penelitian kuantitatif adalah suatu pendekatan penelitian yang bersifat obyektif, mencakup pengumpulan dan analisis data kuantitatif serta menggunakan metode pengujian statistik.

Data yang digunakan pada penelitian ini merupakan data sekunder. Menurut Bawono (2006: 30), data sekunder adalah data yang diperoleh secara tidak langsung atau penelitian arsip yang memuat peristiwa masa lalu. Data sekunder dalam penelitian ini terdiri dari data rasio-rasio keuangan bank yaitu pembiayaan murabahah, Return On Asset (ROA),

Capital Adequacy Ratio (CAR), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) tahun 2012-2016.

B. Lokasi dan Waktu Penelitian

diperoleh dari website Bank Indonesia maupun laporan keuangan dari masing-masing bank.

C. Populasi dan Sampel

Menurut Sugiono (2012: 119), populasi adalah wilayah generalisasi yang terdiri atas obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah Bank Umum Syariah di Indonesia hingga tahun 2016 yang berjumlah 13 bank.

Menurut Sugiono (2012: 120), sampel adalah sebagian dari jumlah dan karakteristik yang dimiliki oleh populasi. Sampel yang diambil pada penelitian ini terdiri dari 10 Bank Umum Syariah, yaitu PT. Bank Mandiri Syariah, PT. BRI Syariah, PT. Bank Muamalat Indonesia, PT. Bank Panin Syariah, PT. Bukopin Syariah, PT BCA Syariah, PT. BNI Syariah, PT. Bank Mega Syariah, Bank Victoria Syariah, dan Maybank Syariah.

Tehnik pengambilan sampel yang peneliti gunakan adalah

bahwa purposive sampling adalah pengambilan sampel secara sengaja sesuai dengan persyaratan sampel yang diperlukan. (Sugiono, 2012: 126).

Adapun yang menjadi kriteria dalam pengambilan sampel pada penelitian ini adalah:

1. Data yang diteliti adalah data bank yang memiliki prinsip syariah 2. Bank yang akan diteliti memiliki laporan keuangan yang

dipublikasikan di website resmi Bank Indonesia.

3. PT. Bank Mandiri Syariah, PT. BRI Syariah, PT. Bank Muamalat Indonesia, PT. Bank Panin Syariah, PT. Bukopin Syariah, PT BCA Syariah, PT. BNI Syariah, PT. Bank Mega Syariah, Bank Victoria Syariah, dan Maybank Syariah memiliki laporan keuangan pada periode tahun 2012-2016 dengan rasio-rasio yang akan dianalisa berupa variabel Return On Asset (ROA), Capital Adequacy Ratio

(CAR), Non Performing Financing (NPF), Dana Pihak Ketiga (DPK) dan Pembiayaan Murabahah.

D. Teknik Pengumpulan Data

website resmi, dll. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Dokumentasi

Yaitu pengumpulan data dengan cara mempelajari dokumen-dokumen atau arsip-arsip yang berkaitan dengan objek penelitian. Data yang diperoleh melalui website masing-masing bank yang berupa informasi mengenai laporan rasio keuangan bank umum syariah. 2. Kepustakaan

Yaitu suatu teknik pengumpulan data dengan cara mempelajari dan membaca buku, jurnal, majalah, surat kabar, literatur-literatur, catatan-catatan, laporan-laporan, internet dan lainnya yang relevan dan ada hubungannya dengan permasalahan yang menjadi objek penelitian, sehingga menunjang untuk dijadikan referensi. Berbagai sumber kepustakaan yang digunakan dalam penelitian ini dapat dilihat secara lengkap dalam daftar pustaka.

E. Skala Pengukuran

Dalam penelitian ini skala pengukuran yang digunakan adalah skala rasio. Data rasio adalah data yang memiliki titik nol absolut. Dengan kata lain rasio memiliki semua ciri dari data interval dan ditambah pula mempunyai titik nol absolut sebagai titik permulaan (Burhan, 2005: 121). F. Definisi Konsep dan Operasional

penelitian ilmiah yang termuat dalam operasionalisasi variabel penelitian. Sesuai dengan penelitian yang dilakukan penulis mengenai pengaruh

Return On Asset (ROA), Capital Adequacy Ratio (CAR), Non Performing Financing (NPF), Dana Pihak Ketiga (DPK) terhadap Pembiayaan Murabahah, maka terdapat dua variabel yang digunakan dalam penelitian ini antara lain:

1. Variabel Dependen/Terikat

Variabel dependen dalam penelitian ini adalah pembiayaan murabahah. Pembiayaan murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam pembiayaan murabahah, penjual harus memberi tahu harga produk yang ia beli dan menentukan suatu tingkat keuntungan sebagai

tambahannya (Syafi’i, 2001: 164).

2. Variabel Independen/Bebas a) Return On Asset (ROA)

total asset (kekayaan) yang dipunyai perusahaan setelah disesuaikan dengan biaya-biaya untuk mendanai aset tersebut.

Rumus ini telah digunakan oleh Toto Prihadi (2008: 68) sebagai berikut:

b) Capital Adequacy Ratio (CAR)

Kuncoro dan Suhardjono (2011: 248) menyatakan bahwa

Capital Adequacy Ratio (CAR) merupakan alat analisis yang digunakan untuk mengetahui berapa jumlah modal yang memadai untuk menunjang kegiatan operasionalnya dan cadangan untuk menyerap kerugian yang mungkin terjadi. Rasio ini merupakan rasio yang menunjukkan kewajiban penyediaan modal minimum yang harus dipertahankan oleh setiap bank sebagai suatu proporsi tertentu dari total aktiva tertimbang menurut risiko.

Rumus ini telah digunakan oleh Kuncoro dan Suhardjono (2011: 248) yaitu:

c) Non Performing Financing (NPF)

Menurut Rimadhani (2012: 9), Non Performing Financing

termasuk dalam NPF adalah pembiayaan kurang lancar, diragukan dan macet.

Rumus ini telah digunakan oleh Rimadhani (2012: 9) sebagai berikut :

d) Dana Pihak Ketiga (DPK)

Menurut Kasmir (2006: 64), DPK merupakan dana yang dihimpun oleh bank yang berasal dari masyarakat yang kemudian dikelola oleh bank dalam bentuk simpanan seperti rekening giro, rekening tabungan, dan rekening tabungan untuk kemudian diusahakan kembali dengan cara disalurkan ke masyarakat.

Rumus ini telah digunakan oleh Kasmir (2006: 64) sebagai berikut:

Tabel 3.1

Definisi Operasional dan Indikator Penelitian

laba secara

dalam persamaan menjadi valid. Dasar pengambilan keputusan ini adalah unit root test (Kasiran, 2010:71).

2. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, variasi, maksimum, minimum, sum, range, kurtosis dan swekness

(kemencengen distribusi) (Ghozali, 2013: 19). 3. Uji Asumsi Klasik

Sebelum dilakukan pengujian regresi linier berganda terhadap hipotesis penelitian, maka terlebih dahulu perlu dilakukan suatu pengujian untuk mengetahui ada tidaknya pelanggaran terhadap asumsi-asumsi klasik. Hasil pengujian hipotesis yang baik adalah yang tidak melanggar asumsi-asumsi klasik yang mendasari model regresi linier berganda. Asumsi-asumsi dalam penelitian ini yaitu sebagai berikut :

a. Uji Multikoloniearitas

antar variabel independen ada korelasi yang cukup tinggi (umumnya di atas 0.90), maka hal ini merupakan indikasi adanya multikolonieritas (Ghozali, 2013: 105).

Selain itu multikolonieritas dapat juga dilihat dari nilai tolerance dan lawannya variance inflation factor (VIF) tolerance mengukur variabilitas variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai

tolerance yang rendah sama dengan nilai VIF tinggi. Nilai cutoff

yang umum dipakai untuk menunjukkan adanya multikolonieritas adalah nilai tolerance≤ 0.10 atau sama dengan nilai VIF ≥ 10.

b. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t sebelumnya. Autokorelasi muncul karena observasi yang beruntun sepanjang waktu berkaitan satu sama lainnya (Ghozali, 2013: 110).

c. Uji Heteroskedastisitas

sampel besar maupun kecil, serta uji Ttestdan ujiFtest akan

menyebabkan kesimpulan yang salah. d. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel pengganggu atau residual memiliki distribusi normal. Seperti diketehui uji T dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2013: 160).

e. Uji Linieritas

Uji ini digunakan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak. Apakah fungsi yang digunakan dalam suatu studi empiris sebaiknya berbentuk linear, kuadrat atau kubik. Dengan uji linearitas akan diperoleh informasi apakah model empiris sebaiknya linear, kuadrat atau kubik. Ada beberapa uji yang dapat dilakukan yaitu uji durbin watson, ramsey test, uji lagrange multiplier (Ghozali, 2013: 166).

4. Analisis Regresi Linier Berganda

turunnya variabel dependen (Y) lebih dari satu variabel independen (X), dengan kondisi variabel independen (X) ketika mempengaruhi variabel dependen (Y) bervariasi bisa positif dan bisa negatif (Bawono, 2006:84).

Rumus analisis regresi berganda:

Y = β0 + β1X1 + β2 X2 + β3X3 + β4X4 +

Dimana: Y = Pembiayaan Murabahah X1 = ROA

X2 = CAR X3 = NPF X4 = DPK

= Standar Eror5. Uji Statistik

a. Uji Koefisien Determinasi (R2)

Menurut Bawono (2006: 92), ciri-ciri nilai R2 adalah: 1) Besarnya nilai koefisien determinasi terletak antara 0 sampai

1, jadi nilai R2terletak antara 0 < R2< 1.

2) Nilai nol menunjukkan tidak adanya hubungan antara variabel Independen dengan variabel dependen.

3) Sedangkan nilai 1 menunjukkan adanya hubungan yang sempurna antara variabel independen dengan dependen. 4) Menghitung koefisien determinasi (R2) untuk menilai

besarnya sumbangan atau konstribusi variabel independen (X1,2,3,4) terhadap variabel dependen (Y).

b. Uji Ttest (Uji Secara Individu)

Menurut Bawono (2006: 89), Uji Ttest digunakan untuk

melihat tingkat signifikansi variabel independen mempengaruhi variabel dependen secara individu atau sendiri-sendiri. Pengujian ini dilakukan secara parsial atau individu, dengan menggunakan uji t statistik untuk masing-masing variabel bebas, dengan tingkat kepercayaan tertentu. Hipotesis yang digunakan dalam penelitian ini adalah:

a) Ho : β1 = 0 artinya variabel independen tidak berpengaruh positif dan signifikan terhadap variabel dependen.

Dasar pengambilan keputusan dapat dilihat dengan melihat nilai signifikansinya apakah lebih atau kurang dari 5% (Bawono, 2006: 91).

c. Uji Ftest(Uji Secara Serempak)

Uji Ftest menunjukkan apakah semua variabel independen

yang dimasukkan dalam model mempunyai pengaruh secara bersama-bersama terhadap variabel dependen (Ghazali, 2013: 98). Kriteria pengujian yang digunakan adalah sebagai berikut:

1) Probabilitas kurang dari nilai signifikan (Sig 0,05), maka hipotesis diterima karena menunjukkan bahwa secara simultan variabel independen mempunyai pengaruh signifikan terhadap variabel dependen.

2) Profitabilitas lebih dari nilai signifikan (Sig 0,05), maka hipotesis ditolak karena menunjukkan bahwa secara simultan variabel independen tidak mempunyai pengaruh signifikan terhadap variabel dependen.

H. Alat Analisis Data

variabel independen (X) ketika mempengaruhi variabel dependen (Y) bervariasi bisa positif dan bisa negatif (Bawono, 2006: 84).

Rumus analisis regresi berganda:

Y = β0 + β1X1 + β2 X2 + β3X3 + β4X4 +

Dimana: Y = Pembiayaan Murabahah X1 = ROA

X2 = CAR X3 = NPF X4 = DPK

= Standar Eror47 A. Deskripsi Objek Penelitian

Data pada penelitian ini terdiri dari sepuluh Bank Umum Syariah di Indonesia yang berada di bawah pengawasan Otoritas Jasa Keuangan terdiri atas PT. Bank Mandiri Syariah, PT. BRI Syariah, PT. Bank Muamalat Indonesia, PT. Bank Panin Syariah, PT. Bukopin Syariah, PT BCA Syariah, PT. BNI Syariah, PT. Bank Mega Syariah, Bank Victoria Syariah, dan Maybank Syariah. Data ini terdiri dari laporan keuangan tahunan dari masing-masing bank dengan mengambil beberapa rasio yaitu pembiayaan murabahah, Return On Asset (ROA), Capital Adequacy Ratio

(CAR), Non Performing Financing (NPF) dan Dana Pihak Ketiga (DPK) pada periode 2012 sampai dengan 2016. Maka data sekunder tersebut diperoleh sebanyak 50 data observasi.

B. Analisis Data

1. Uji Stasioneritas

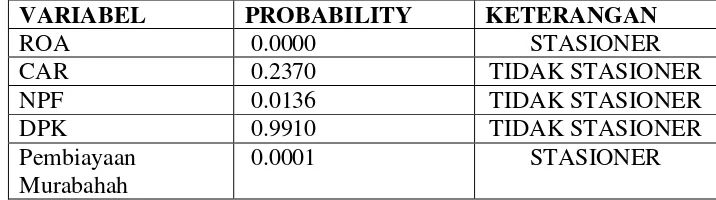

Uji stasioneritas merupakan tahap yang paling penting dalam menganalisis data time series untuk melihat ada tidaknya unit root

yang terkandung diantara variabel sehingga hubungan antar variabel menjadi valid (Kasiran, 2009:71). Pengujian ada tidaknya unit root

Tabel 4.1

Hasil pengujian Unit Root Test pada level

VARIABEL PROBABILITY KETERANGAN

ROA 0.0000 STASIONER

Sumber: Hasil olah data dengan eviews, 2017

Dari hasil pengujian pada tabel 4.1masih terdapat tiga variabel yang belum stasioner pada level, pengujian unit root dilanjutkan pada tingkat first difference. Hasil pengujian pada first difference dapat dilihat pada tabel 4.5 sebagai berikut:

Tabel 4.2

Hasil Pengujian Unit Root Test Pada 1st Difference

VARIABEL PROBABILITY KETERANGAN

CAR 0.0000 STASIONER

NPF 0.0000 STASIONER

DPK 0.0000 STASIONER

Sumber: Hasil olah data dengan eviews, 2017

Pengujian pada unit root test pada level menunjukkan variabel ROA dan pembiayaan murabahah yang telah stasioner, sedangkan tiga variabel lainnya belum stasioner. Maka dilanjutkan dengan unit root

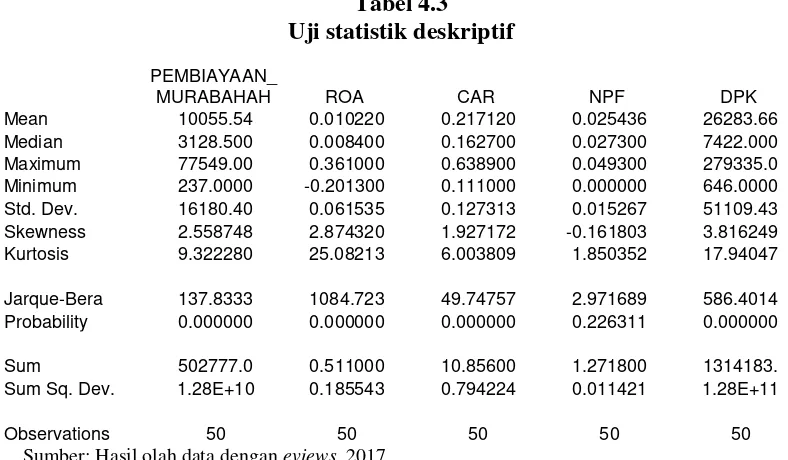

2. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, min imum, sum, range, kurtosis dan swekness. Statistic deskripsi yang dilakukan sebagai upaya untuk menggali deskripsi data yang berhasil dihimpun sehingga diperoleh gambaran mengenai karakteristik objek dari data tersebut (Ghozali, 2013: 19).

Berikut adalah deskripsi tingkat pembiayaan murabahah Bank Umum Syariah periode 2012-2016:

Sumber: Hasil olah data dengan eviews, 2017

dari Bank Mandiri Syariah pada tahun 2012 rata-rata pembiayaan murabahah bank umum syariah adalah 10.055 milyar dengan standar deviasi 161,8%.

Rata-rata ROA sebesar 0,9% tingkat rasio ROA terendah sebesar -0,04% dari Bank Mandiri Syariah tahun 2014 dan ROA tertinggi adalah 3,48% dari Bank Panin Syariah tahun 2012. Rata-rata CAR sebesar 18,35%, tingkat rasio CAR terendah sebesar 11,1% dari Bank Bukopin Syariah tahun 2013 dan CAR tertinggi adalah 36,7% dari Bank BCA Syariah tahun 2016.

Sedangkan rata-rata NPF sebesar 2,2% tingkat rasio NPF terendah sebesar 0,1% dari Bank BCA Syariah tahun 2012 sampai 2014 dan NPF tertinggi adalah 4,85% dari Bank Muamalat Indonesia tahun 2014. Rata-rata DPK sebesar 21.644 milyar, tingkat rasio DPK terendah sebesar 646 milyar dari Bank Victoria Syariah tahun 2012 dan DPK tertinggi adalah 279.335 milyar dari Maybank Syariah tahun 2016. 3. Uji Asumsi Klasik

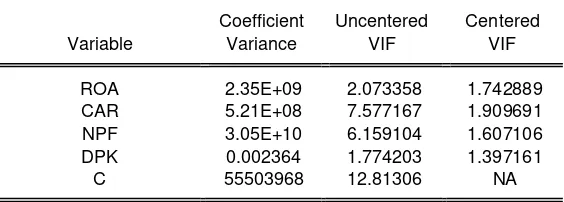

a. Uji Multikolonieritas

Tabel 4.4

Coefficient Uncentered Centered

Variable Variance VIF VIF

Sumber: Hasil olah data dengan eviews, 2017

Dari hasil uji multikolinieritas di atas, dapat dilihat tabel kolom Centered VIF yang dari keempat variabel tidak ada yang lebih besar dari 5 maka dapat dikatakan tidak terjadi multikolinieritas pada keempat variabel bebas tersebut (Mansuri: 2016: 33).

Berdasarkan syarat asumsi klasik regresi linier dengan OLS, maka model regresi linier yang baik adalah yang terbebas dari adanya multikolinieritas. Dengan demikian, model di atas telah terbebas dari adanya multikolinieritas.

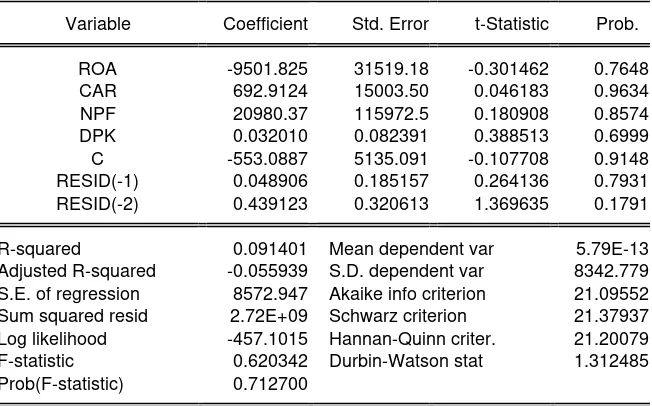

b. Uji Autokorelasi

Tabel 4.5 Hasil uji autokorelasi

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.861025 Prob. F(2,37) 0.1698

Obs*R-squared 4.021660 Prob. Chi-Square(2) 0.1339

Test Equation:

Presample and interior missing value lagged residuals set to zero.

Variable Coefficient Std. Error t-Statistic Prob.

ROA -9501.825 31519.18 -0.301462 0.7648

CAR 692.9124 15003.50 0.046183 0.9634

NPF 20980.37 115972.5 0.180908 0.8574

DPK 0.032010 0.082391 0.388513 0.6999

C -553.0887 5135.091 -0.107708 0.9148

RESID(-1) 0.048906 0.185157 0.264136 0.7931

RESID(-2) 0.439123 0.320613 1.369635 0.1791

R-squared 0.091401 Mean dependent var 5.79E-13

Adjusted R-squared -0.055939 S.D. dependent var 8342.779

S.E. of regression 8572.947 Akaike info criterion 21.09552

Sum squared resid 2.72E+09 Schwarz criterion 21.37937

Log likelihood -457.1015 Hannan-Quinn criter. 21.20079

F-statistic 0.620342 Durbin-Watson stat 1.312485

Prob(F-statistic) 0.712700

Sumber: Hasil olah data dengan eviews, 2017

Dari tabel di atas, dapat dilihat bahwa Nilai Prob. F hitung

sebesar 0,1698 yang lebih besar dari tingkat alpha 0,05 (5%) sehingga tidak terjadi autokorelasi (Mansuri: 2016: 35).

c. Uji Heteroskedastisitas

Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas. Model regresi yang baik adalah yang Homoskedastisitas atau tidak terjadi Heteroskedastisitas (Ghozali, 2013: 139). Uji heteroskedastisitas dalam penelitian ini menggunakan metode uji glejser. Berikut adalah hasil uji glejser:

Tabel 4.6 Hasil Uji Glejser

Heteroskedasticity Test: Glejser

F-statistic 2.051972 Prob. F(4,45) 0.1031

Obs*R-squared 7.713036 Prob. Chi-Square(4) 0.1027

Scaled explained SS 10.93575 Prob. Chi-Square(4) 0.0273

Test Equation:

Variable Coefficient Std. Error t-Statistic Prob.

C 11194.85 5183.837 2.159568 0.0362

Adjusted R-squared 0.079084 S.D. dependent var 10670.87

S.E. of regression 10240.24 Akaike info criterion 21.40068

Sum squared resid 4.72E+09 Schwarz criterion 21.59188

Log likelihood -530.0169 Hannan-Quinn criter. 21.47349

F-statistic 2.051972 Durbin-Watson stat 0.775184

Prob(F-statistic) 0.103089

Sumber: Hasil olah data dengan eviews, 2017

heteroskedastisitas, sedangkan apabila nilai Prob. F hitung lebih kecil dari dari tingkat alpha 0,05 (5%) maka H0 ditolak yang artinya terjadi heteroskedastisitas (Mansuri: 2016: 43).

Pada tabel 4.6 dapat dilihat bahwa nilai Prob. dari F hitung 0,1031 lebih besar dari tingkat alpha 0,05 maka dapat disimpulkan tidak terjadi heteroskedastisitas.

d. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal, Seperti diketehaui uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Kalau asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil (Ghozali, 2013: 160). Berikut adalah hasil dari uji normalitas:

Sumber: Hasil olah data dengan eviews, 2017

Gambar 4.1

-20000 -10000 0 10000 20000 30000 40000 50000

Keputusan terdistribusi normal tidaknya residual secara sederhana dengan membandingkan nilai Probabilitas JB (Jarque-Bera) hitung dengan tingkat alpha 0,05 (5%). Apabila Prob. JB hitung lebih besar dari 0,05 maka dapat disimpulkan bahwa residual terdistribusi normal dan sebaliknya, apabila nilainya lebih kecil maka tidak cukup bukti untuk menyatakan bahwa residual terdistribusi normal. Nilai Prob. JB hitung sebesar 0,5713 > 0,05 sehingga dapat disimpulkan bahwa residual terdistribusi normal yang artinya asumsi klasik tentang kenormalan telah dipenuhi.

e. Uji Linieritas

Uji ini digunakan untuk melihat apakah spesifikasi model yang digunakan sudah benar atau tidak. Apakah fungsi yang digunakan dalam suatu studi empiris sebaiknya berbentuk linear, kuadrat atau kubik. Dengan uji linearitas akan diperoleh informasi apakah model empiris sebaiknya linear, kuadrat atau kubik. Ada beberapa uji yang dapat dilakukan yaitu uji durbin watson, ramsey test, uji lagrange multiplier (Ghozali, 2013: 166).

Tabel 4.7 Hasil Uji Linieritas

Ramsey RESET Test Equation: PERSAMAAN1

Specification: PEMBIAYAAN_MURABAHAH ROA CAR NPF DPK C Omitted Variables: Squares of fitted values

Value Df Probability

t-statistic 0.679743 44 0.5002

F-statistic 0.462051 (1, 44) 0.5002

Likelihood ratio 0.522320 1 0.4699

Sum of Sq. Df

Unrestricted LogL -68.24277 44

Unrestricted Test Equation:

Variable Coefficient Std. Error t-Statistic Prob.

ROA -0.647001 0.493696 -1.310524 0.1968

CAR 0.101848 0.142418 0.715136 0.4783

NPF 0.457372 0.346091 1.321537 0.1932

DPK 1.571235 1.184630 1.326351 0.1916

C -2.459676 4.954318 -0.496471 0.6220

FITTED^2 -0.063492 0.093405 -0.679743 0.5002

R-squared 0.611088 Mean dependent var 8.152294

Adjusted R-squared 0.566894 S.D. dependent var 1.534523

S.E. of regression 1.009882 Akaike info criterion 2.969711

Sum squared resid 44.87392 Schwarz criterion 3.199154

Log likelihood -68.24277 Hannan-Quinn criter. 3.057084

F-statistic 13.82724 Durbin-Watson stat 0.560301

Prob(F-statistic) 0.000000

Sumber: Hasil olah data dengan eviews, 2017

disimpulkan bahwa model regresi telah memenuhi asumsi linieritas.

4. Analisis Regresi linier berganda

Dalam penelitian ini, model persamaan regresi linier berganda digunakan untuk mengetahui pengaruh ROA, CAR, NPF dan DPK terhadap pembiayaan murabahah.

Y = β0 + β1X1 + β2 X2 + β3X3 + β4X4 +

Pembiayaan Murabahah = f (ROA,CAR, NPF,DPK) atau dapat ditulis dengan model ekonometrika Pembiayaan Murabahah = β0 +

β1ROA+ β2CAR + β3NPF + β4DPK +

Setelah melalui uji

stasioneritas data variabel diestimasi sesuai tingkat stasioner masing-masing variabel, sehingga diperoleh estimasi variabel sebagai berikut:

d(Pembiayaan Murabahah = β0 + β1d(ROA) + β2d(CAR) +

β3d(NPF) + β4d(DPK) +

Tabel 4.8

Hasil Uji Analisis Regresi Linier Berganda

Dependent Variable: PEMBIAYAAN_MURABAHAH Method: Least Squares

Date: 10/01/17 Time: 23:40 Sample: 1 50

Included observations: 50

Variable Coefficient Std. Error t-Statistic Prob.

C 25568.56 7450.098 3.431975 0.0013

Adjusted R-squared 0.172700 S.D. dependent var 16180.40

S.E. of regression 14717.05 Akaike info criterion 22.12604

Sum squared resid 9.75E+09 Schwarz criterion 22.31724

Log likelihood -548.1510 Hannan-Quinn criter. 22.19885

F-statistic 3.557212 Durbin-Watson stat 0.687805

Prob(F-statistic) 0.013238

Sumber: Hasil olah data dengan eviews, 2017

Berdasarkan tabel 4.8, dapat dibuat model persamaan regresi linier berganda sebagai berikut: