i

SKRIPSI

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna Memperoleh Gelar Sarjana Ekonomi (S.E)

Disusun Oleh:

MOCH. ARIFIN

21312019

JURUSAN PERBANKAN SYARIAH (PS-S1)

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI SALATIGA

ii

Disampaikan dengan hormat, setelah dilaksanakan bimbingan, arahan, koreksi dan perbaikan, maka naskah skripsi mahasiswa:

Nama : Moch. Arifin

NIM : 21312019

Jurusan : S1-Perbankan Syariah Fakultas : Ekonomi dan Bisnis Islam

Judul : ANALISIS PENGARUH CAR, EFISIENSI, FDR DAN QUICK RATIO TERHADAP RETURN ON ASSET (ROA) BANK UMUM SYARIAH DI INDONESIA

Dapat diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga untuk diujikan dalam sidang munaqasah. Demikian persetujuan pembimbing ini dibuat, untuk menjadi pehatian dan digunakan sebagaimana mestinya.

Salatiga, 2 September 2016 Pembimbing

iii

PENGESAHAN

ANALISIS PENGARUH CAR, EFISIENSI, FDR DAN QUICK RATIO TERHADAP RETURN ON ASSET (ROA) BANK UMUM SYARIAH DI

INDONESIA

DISUSUN OLEH:

MOCH ARIFIN

NIM: 21312019

Telah dipertahankan didepan Panitia Dewan Penguji Skripsi Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga, pada tanggal 20 September 2016 dan telah dinyatakan memenuhi syarat guna memperoleh gelar

Sarjana Ekonomi (S.E)

Susunan Panitia Penguji

Ketua Penguji : Dr. Anton Bawono, S.E., M.Si. .. ...

Sekretaris Penguji : Drs. H. Alfred L., M.Si. ...

Penguji I : Prof. Dr. HM. Zulfa, M.Ag. ...

Penguji II : Fetria Eka Yudiana, M.Si. ...

Salatiga, 20 September 2016 Dekan Fakultas Ekonomi dan Bisnis Islam

iv

Nama : Moch. Arifin NIM : 21312019

Fakultas : Ekonomi dan Bisnis Islam Jurusan : S1-Perbankan Syariah Judul :

Menyatakan bahwa skripsi yang saya tulis ini benar-benar merupakan hasil karya saya sendiri, bukan jiplakan dari karya tulis orang lain. Pendapat atau temuan orang lain yang terdapat dalam skripsi ini dikutip atau dirujuk berdasarkan kode etik ilmiah.

Salatiga, 2 September 2016 Yang menyatakan

Moch. Arifin 21312019

ANALISIS PENGARUH CAR, EFISIENSI, FDR DAN

QUICK RATIO TERHADAP RETURN ON ASSET

v

Man jadda wa jada...

vi

persembahakan kepada:

1. Ibu saya Rochmiyatun dan bapak saya Zaenuri, terimakasih atas semua dukungan, kasih sayang, nasihat, motivasi, do’a dan segala daya upaya yang telah diberikan.

2. Untuk Keluarga saya terimakasih atas semua yang telah diberikan dari awal kuliah sampai saya bisa menyelesaikan skripsi ini. Semoga saya bisa membalas kebaikan-kebaikanya.

3. Untuk adik saya Nurul Rizqi Amaliah, terima kasih atas do’a dan dukungannya.

4. Bapak, Ibu dosen Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga yang selalu membimbing dan mengajarkan saya banyak ilmu sampai skripsi ini dapat terselesaikan.

5. Sahabat-sahabat saya Abdul Khakim dan Syukuri Ahmad Rifai yang selalu menemani saya. Serta teman-teman PS-S1 angkatan tahun 2012 semuanya yang tidak bisa saya sebutkan satu persatu.

6. Teman saya Hamdan Yuafi dan Ragil Teki Mulyani, yang telah membantu saya dari awal mengerjakan proposal sampai menyelesaikan skripsi ini. 7. Teman-teman mahad Al-Islah terima kasih atas dukungannya dalam

vii

atas kehadirat Allah yang telah melimpahkan rahmat, taufiq, hidayah serta inayah-Nya sehingga penulis dapat menyelesaikan skripsi yang berjudul “ANALISIS

PENGARUH CAR, EFISIENSI, FDR DAN QUICK RATIO TERHADAP RETURN ON ASSET (ROA) BANK UMUM SYARIAH DI INDONESIA”. Shalawat dan salam semoga senantiasa tercurahkan kepada junjungan kita Nabi Muhammad SAW yang telah menghantarkan dari zaman kegelapan hingga zaman yang terang benderang ini.

Skripsi ini disusun dan diajukan kepada Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga sebagai salah satu syarat untuk memperoleh gelar sarjana dalam ilmu perbankan syariah. Banyak pihak yang telah membantu dalam penyelesaian skripsi ini baik secara moril maupun spiritual, maka penulis ingin mengucapkan terima kasih kepada:

1. Dr. Rahmat Hariyadi, M.Pd. selaku Rektor Institut Agama Islam Negeri Salatiga.

2. Dr. Anton Bawono, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Islam, sekaligus dosen pembimbing skripsi yang telah memberi arahan, masukan dan menyempurnakan skripsi ini.

viii

5. Ibu saya Rohmiyatun dan bapak saya zaenuri yang telah memberikan do’a, kasih sayang, semangat dan dukungan.

6. Teman-teman S1-Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga angkatan 2012 terima kasih atas kebersamaan dan kegembiraannya selama kuliah.

7. Semua pihak yang secara langsung maupun tidak langsung turut membantu dalam penyelesaian skripsi ini yang tidak dapat penulis sebutkan satu persatu. Semoga amal baik mereka mendapatkan balasan yang terbaik dari Allah SWT, amiin.

Penulis menyadari bahwa skripsi ini masih banyak kekurangannya, karena itu kritik dan saran yang membangun sangat penulis harapkan demi bertambahnya pengetahuan penulis. Akhirnya hanya kepada Allah SWT penulis serahkan segalanya dan semoga skripsi ini dapat bermanfaat bagi yang membaca dan mempelajarinya. Aamiin.

Salatiga, 2 September 2016 Penulis

ix

Salatiga. Pembimbing: Dr. Anton Bawono, S.E.,M.Si

Tujuan Penelitian ini adalah a) Untuk mengetahui pengaruh tingkat kecukupan modal terhadap profitabilitas Bank Umum Syariah b) Untuk mengetahui pengaruh tingkat finance to deposit ratio terhadap profitabilitas Bank Umum Syariah. c) Untuk mengetahui pengaruh tingkat biaya operasional dan pendapatan operasional terhadap profitabilitas Bank Umum Syariah d) Untuk mengetahui pengaruh tingkat quick ratio terhadap profitabilitas Bank Umum Syariah.

Penelitian ini menggunakan metode penelitian kuantitatif dengan populasi dalam penelitian ini adalah Bank Umum Syariah di Indonesia. Jumlah sampel terdiri dari empat Bank Umum Syariah di Indonesia. Teknik pemilihan sample dengan menggunakan tehnik purpossive sampling. Teknik analisis yang digunakan dalam penelitian ini adalah regresi berganda. Uji statistik yang terdiri dari uji determinasi, uji t untuk menguji variabel secara parsial, serta uji F untuk menguji antar variabel secara bersama-sama. Uji asumsi klasik yang terdiri dari uji multikolinieritas, uji heteroskedasitas, dan uji autokorelasi.

x

HALAMAN PERSETUJUAN PEMBIMBING ii

HALAMAN PENGESAHAN iii

PERNYATAAN KEASLIAN TULISAN iv

HALAMAN MOTTO v

HALAMAN PERSEMBAHAN vi

KATA PENGANTAR vii

ABSTRAK ix

DAFTAR ISI x

BAB I PENDAHULUAN 1

A. Latar Belakang Penelitian 1

B. Rumusan Masalah 8

C. Tujuan Penelitian 8

D. Manfaat Penelitian 9

E. Sistematika Penulisan 10

BAB II Landasan Teori 12

A. Telaah Pustaka 12

B. Kerangka Teori 22

1. Perbankan di Indonesia a. Pengertian Bank 22

b. Perbankan Syariah 23

2. Laporan Keuangan a. Mengukur Tingkat Kesehatan Bank 27

xi

f. Rasio Likuiditas 33 i. Quick Ratio... 36 ii. Finance to Deposit ratio... 37

C. Kerangka Penelitain 39

D. Hipotesis 39

BAB III METODE PENELITIAN 41

A. Jenis Penelitian 41

B. Populasi dan Sampel 41

C. Teknik Pengumpulan Data 43

1. Dokumentasi 43

2. Jurnal 44

3. Kepustakaan 44

D. Skala Pengukuran 44

E. Metode Analisis Data 45

1. Uji Stasioneritas 45

2. Uji Regresi Linear berganda 45 3. Uji Statistik... 46

4. Uji Asumsi Klasik 47

F. Alat Analisis 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 50

A. Deskripsi Objek Penelitian 50

1. Deskripsi Data 50

2. Deskripsi Statistik 50

B. Analisis Data 53

1. Uji Stasioneritas 53

xii

c. Uji Ftest... 61

4. Hasil Uji Asumsi Klasik 62

a. Hasil Uji Multikolinieritas 62 b. Hasil Uji Heteroskendastisitas 63

c. Hasil Uji Autokorelasi 64

i. Uji Durbin-H... 66 ii. Uji Breusch-Godfrey... 67

C. Uji Hipotesis dan Pembahasan 68

BAB V PENUTUP 74

A. Kesimpulan 74

B. Saran 75

xiii

Lampiran 3 : Uji Stasioneritas Lampiran 4 : Uji Common Effect Lampiran 5 : Uji Fixed Effect Lampiran 6 : Uji Chow Test

Lampiran 7 : Uji Multikolinieritas Lampiran 8 : Uji Heteroscendasticity Lampiran 9 : Uji Autocorrelation Lampiran 10 : SK Pembimbing Lampiran 11 : Nota Pembimbing

1

A. Latar Belakang Masalah

Kinerja keuangan merupakan hal penting yang harus dicapai oleh setiap perusahaan dimanapun, karena kinerja keuangan merupakan cerminan dari kemampuan perusahaan dalam mengelola dan mengalokasikan sumberdayanya. Bank sebagai sebuah perusahaan wajib mempertahankan kepercayaan masyarakat terhadap kinerja bank yang bersangkutan, oleh karena itu diperlukan transparansi atau pengungkapan informasi laporan keuangan bank yang bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja dan perubahan posisi keuangan, serta sebagai dasar pengambilan keputusan.

Memperoleh keuntungan merupakan tujuan utama berdirinya suatu badan usaha baik badan usaha yang berbentuk PT, CV, Yayasan maupun bentuk-bentuk badan usaha lainya. Keuntungan tersebut digunakan untuk ekspansi perusahaan melalui berbagai kegiatan di masa yang akan datang. Maka dari itu perlu adanya pengamatan terhadap progresifitas dari manajemen keuangan perusahaan.

pengangguran. Agar suatu badan usaha tidak mengalami kerugian atau dengan kata lain harus memperoleh keuntungan yang ditargetkan, maka perlu adanya penanganan yang profesional. Kegiatan mengelola inilah yang kita kenal dengan istilah manajemen. Pengertian Manajemen di samping mengelola atau mengatur suatu kegiatan atau usaha adalah mencapai tujuan melalui orang lain. Artinya, tidak ada suatu tujuan yang dicapai tanpa bantuan orang lain. (Kasmir, 2000: 3)

Perusahaan memiliki ciri-ciri dan karakteristik tersendiri dalam pengelolaanya. Salah satu ciri atau karakteristik yang sangat berbeda adalah antara perusahaan yang menjual produk berbentuk barang atau sering dikenal manufaktur dengan perusahaan yang menjual produk yang berbentuk jasa. Kemudian salah satu perusahaan yang menjual jasa yaitu perusahaan yang bergerak di bidang perbankan. Bank merupakan perusahaan yang menyediakan jasa keuangan bagi seluruh lapisan masyarakat.

Di era perkembangan zaman ekonomi berbasis islam ini semakin meningkat dari tahun ke tahun. Semakin banyaknya bank-bank syariah yang berdiri di indonesia menunjukan semakin banyaknya penduduk di indonesia yang menjadi nasabah bank syariah. Perbankan syariah di Indonesia sendiri muncul pada tanggal 1 Mei 1992 yaitu sejak berdirinya Bank Muamalat Indonesia (BMI), hingga saat ini perkembangan perbankan syariah di Indonesia juga cukup menggembirakan. Perbankan syariah memasuki sepuluh tahun terakhir, pasca perubahan UU Perbankan yang ditandai dengan terbitnya UU No. 10/1998 tentang Perbankan, mengalami pertumbuhan dan perkembangan yang amat pesat. Perkembangan yang pesat itu tercatat sejak dikeluarkannya ketentuan Bank Indonesia yang memberi izin untuk pembukaan bank syariah yang baru maupun pendirian Unit Usaha Syariah (UUS).

Mengingat begitu pentingnya fungsi dan peranan perbankan syariah di Indonesia, maka pihak bank syariah perlu meningkatkan kinerjanya agar tercipta perbankan dengan prinsip syariah yang sehat dan efisien. Profitabilitas merupakan indikator yang paling tepat untuk mengukur kinerja suatu bank.

Perbankan syariah merupakan bagian dari ekonomi syariah, dimana ekonomi syariah merupakan bagian dari muamalat (hubungan antara manusia dengan manusia). Oleh karena itu, perbankan syariah tidak bisa dilepaskan dari al qur’an dan as sunnah sebagai sumber hukum islam.

pekembangan Bank Syariah di Indonesia khususnya dibidang analisa laporan keuangan. Return on Assets (ROA) digunakan untuk mengukur profitabilitas bank, karena Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank yang diukur dengan aset yang dananya sebagian besar dari dana simpanan masyarakat. Perbankan dalam hal ini dituntut untuk dapat meningkatkan profitabilitasnya karena profitabilitas merupakan salah satu indikator untuk mengukur dan mengevaluasi kinerja manajemen bank serta produktivitasnya dalam mengelola aset-aset perbankan secara keseluruhan, sehingga dengan profitabilitas yang tinggi bank diharapkan dapat terus menjalankan usaha serta meningkatkan kinerjanya sehingga kebutuhan masyarakat akan terpenuhi. Profitabilitas juga menunjukkan apakah badan usaha tersebut mempunyai prospek yang baik di masa yang akan datang, sehingga semakin tinggi tingkat profitabilitas suatu badan usaha maka kelangsungan hidup badan tersebut akan lebih terjamin.

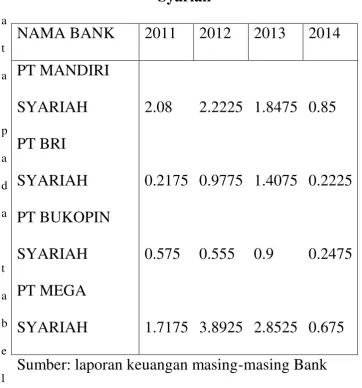

aktiva) bank yang bersangkutan (Surat EdaranBI No. 3/30DPNP tanggal

1.1 merupakan rasio return on asset Bank Syariah Indonesia yang diambil

dari website masing-masing bank. Berdasarkan tabel 1.1 perkembangan tingkat keuntungan Bank Umum Syariah cenderung mengalami penurunan. Tingkat rasio profitabilitas yang paling parah adalah di tahun

Tabel 1.1 Tingkat

Return On asset

Bank Umum

Syariah

2014 ke-empat bank tersebut mengalami penurunan yang sangat signifikan, berada di bawah standar minimal Bank Indonesia (BI) yaitu sebesar 1,5%. Hal tersebut dapat menjadi permasalahan bagi Bank. Karena standar aman pencapaian ROA bank di Indonesia ditentukan oleh Bank Indonesia. Hal ini perlu adanya analisa pengaruh menurunnya tingkat rasio profitabilitas.

Tingkat keuntungan perusahaan yang di ukur dengan ROA dalam analisanya diperlukan rasio-rasio keuangan lain. Kasmir (2012:216) analisis dalam dunia perbankan yang digunakan adalah dengan menggunakan rasio-rasio keuangan bank yang sesuai dengan standart yang berlaku yaitu rasio likuiditas, rasio solvabilitas, dan rasio rentabilitas.

optimal dari kegiatan pokoknya. Bank harus memelihara modal yang cukup untuk mendukung aktivitas pengambilan risiko (risk taking).

Peranan modal sangat penting, dimana kegiatan operasional bank dapat berjalan dengan lancar apabila memiliki modal yang cukup, sehingga pada saat masa-masa kritis bank tetap aman karena memiliki cadangan modal di Bank Indonesia (Kasmir, 2008). Kemampuan bank untuk survive pada saat mengalami kerugian dan juga mengakibatkan turunnya kepercayaan nasabah yang pada akhirnya dapat menurunkan profitabilitas bank. jika nilai CAR rendah maka profitabilitas (ROA) bank akan mengalami penurunan (Dendawijaya, 2005).

Menurut Kasmir (2008), likuiditas merupakan rasio untuk mengukur kemampuan bank dalam memenuhi kewajiban jangka pendeknya pada saat ditagih. Dengan kata lain, dapat membayar kembali pencairan dana deposannya pada saat ditagih serta dapat mencukupi permintaan kredit yang telah diajukan. Menurut Kasmir (2011) untuk mengukur likuiditas perbankan diantaranya dapat menggunakan rasio Loan to Deposit Ratio dan Quick Ratio. LDR mencerminkan kegiatan

deposan (pemilik simpanan giro, tabungan, dan deposito) dengan harta yang paling likuid yang dimiliki oleh bank.

BOPO adalah perbandingan antara biaya operasional dengan pendapatan operasional dalam mengukur tingkat efisiensi dan kemampuan bank dalam melakukan kegiatan operasinya. Menurut Dendawijaya (2005), setiap peningkatan biaya operasional akan berakibat pada berkurangnya laba sebelum pajak yang pada akhirnya akan menurunkan laba atau profitabilitas (ROA) bank yang bersangkutan.

Berdasarkan latar belakang tersebut maka penulis melakukan penelitian dengan judul ANALISIS PENGARUH CAR, EFISIENSI, FDR DAN QUICK RATIO TERHADAP RETURN ON ASSET (ROA) BANK UMUM SYARIAH DI INDONESIA.

B. Rumusan Masalah

Dari uraian latar belakang diatas, penulis mengajukan perumusan masalah: 1. Bagaimana pengaruh variabel Capital adequacy Ratio (CAR) terhadap

ROA?

2. Bagaimana pengaruh variabel Finance to Deposit Ratio (FDR) terhadap ROA?

3. Bagaimana pengaruh variabel Biaya Operasi Pendapatan Operasi (BOPO) terhadap ROA?

4. Bagaimana pengaruh variabel Quick Ratio terhadap ROA?

Adapun tujuan penelitian ini adalah :

1. Menganalisa pengaruh variabel Capital adequacy Ratio (CAR) terhadap ROA

2. Menganalisa pengaruh variabel Finance to Deposit Ratio (FDR) terhadap ROA

3. Menganalisa pengaruh variabel Beban Operasi Pendapatan Operasi (BOPO) terhadap ROA.

4. Menganalisa pengaruh variabel Quick Ratio (QR) terhadap ROA

D. Manfaat Penelitian

Melalui penelitian ini diharapkan dapat memberikan manfaat ganda, yakni manfaat akademis dan praktis.

a. Dari segi teoritis pada perspektif akademis, penelitian ini akan bermanfaat untuk:

1) Mengetahui pengelolaan laporan keungan dalam sebuah perusahan yang pada khususnya perbankan syariah

2) Bagi peneliti selanjutnya dapat digunakan sebagai pembanding hasil riset penelitian yang berkaitan dengan Return on Asset (ROA). 3) Menambah informasi sumbangan pemikiran dan bahan kajian

penelitian.

1) Bahan pertimbangan bagi manajemen bank syariah dalam mengambil keputusan untuk mengelola manajemen bank yang baik, sehingga mendapatkan keuntungan yang diharapkan.

2) Referensi dasar kelanjutan penelitian pada masa mendatang.

E. Sistematika Penulisan

Secara garis besar skripsi ini akan dibagi dalam lima (5) bab dan setiap bab dibagi atas beberapa sub bab dengan kebutuhan pembahasan dan uraiannya sebagai berikut:

BAB I : PENDAHULUAN

Dalam bab pendahuluan ini penulis mengemukakan secara ringkas latar belakang pemilihan judul, permasalahan, tujuan dan manfaat penelitian, dan sistematika pembahasan.

BAB II : URAIAN TEORITIS

Berisi teori-teori yang berhubungan dengan masalah yang akan diteliti, yaitu meliputi tinjauan tentang Return on Asset (ROA), Capital Adiquecy Ratio (CAR), Biaya operasional dan Pendapatan Operasional

BAB III : METODE PENELITIAN

Berisi tentang jenis penelitian, Lokasi dan Waktu Penelitian, Populasi dan sample, teknik pengumpulan data, skala pengukuran, instrumen penelitian, pengujian data dengan uji asumsi klasik dan teknik analisis data.

BAB IV : ANALISIS DAN EVALUASI

Pada bab ini penulis mencoba memberikan analisis dan evaluasi terhadap kegiatan yang dilakukan perusahaan dengan membandingkannya antara teori dan hasil penelitian dari perusahaan.

BAB V : PENUTUP

Pada bab ini penulis mencoba menarik kesimpulan atas hasil penelitian dengan memberikan sumbangsih berupa saran-saran yang mungkin bermanfaat bagi perusahaan maupun civitas akademika IAIN

12

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Profitabilitas sebagai salah satu acuan dalam mengukur besarnya laba menjadi begitu penting untuk mengetahui apakah perusahaan telah menjalankan usahanya secara efisien. Efisiensi sebuah usaha baru dapat diketahui setelah membandingkan laba yang diperoleh dengan aset atau modal yang menghasilkan laba tersebut. Return on assets (ROA) menunjukkan kemampuan manajemen bank dalam menghasilkan laba dari pengelolaan asset yang dimiliki (Kasmir, 2012). ROA digunakan untuk mengukur profitabilitas bank karena Bank Indonesia sebagai pembina dan pengawas perbankan lebih mengutamakan nilai profitabilitas suatu bank, diukur dengan asset yang dananya sebagian besar dari dana simpanan masyarakat (Dendawijaya, 2009). Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank, dan semakin baik pula posisi bank dari segi penggunaan asset (Dendawijaya, 2009).

Hasil penelitian Sartika (2012) Analisis pengaruh ukuran perusahaan, kecukupan modal, kualitas aktiva produktif, dan likuiditas

terhadap return On Asset (ROA). Studi kasus BUS (2006-2010). Hasil

penelitiannya mengatakan bahwa kecukupan modal mempunyai pengaruh negatif terhadap profitabilitas.

Bahwa CAR tidak memiliki pengaruh yang signifikan terhadap ROA. Penelitian ini di perkuat oleh Hasil penelitian Rendiana (2015) Analisis pengaruh efisiensi (BOPO) dan CAR terhadap ROA (studi kasus perbankan syariah yang terdaftar di ojk) pengaruh CAR dengan ROA yaitu berpengaruh negatif dan signifikan.

Namun Arimi, dkk. (2012) Analisis Faktor-Faktor yang mempengaruhi profitabilitas perbankan (studi kasus Bank Umum yang

listed di Bursa Efek Indonesia tahun 2007-2010) Hasil penelitianya menunjukan bahwa CAR berpengaruh positif dan tidak signifikan terhadap ROA. Penelitian tersebut didukung oleh Prasanjaya, dkk (2013) Analisis Pengaruh Rasio CAR, BOPO,LDR dan Ukuran Perusahaan Terhadap

Profitabilitas Bank yang Terdaftar di BEI menyatakan bahwa CAR

berpengaruh positif dan tidak signifikan terhadap ROA.

Hasil penelitian dari Christiano, dkk (2014) Analisis Terhadap Rasio-Rasio Keuangan Untuk Mengukur Rasio-Rasio Profitabilitas Pada Bank Swasta

yang Go Public di Bursa Efek Indonesia menyatakan bahwa BOPO berpengaruh negatif dan tidak signifikan terhadap ROA. Hal ini diperkuat oleh Dewi (2015) Analisis pengaruh NIM, BOPO, LDR, dan NPL terhadap Profitabilitas (studi kasus pada bank umum swasta nasional

yang terdaftar di BEI periode 2009-2013. Hasil penelitiannya BOPO berpengaruh signifikan negatif terhadap ROA.

Perbankan yang Go Public di BEI (2005-2008) bahwa adanya pengaruh

positif dari variabel LDR terhadap ROA. Namun hasil penelitian dari Suryani (2011) Analisa pengaruh FDR terhadap Profitabilitas Perbankan Syariah periode 2008-2010. Bahwasannya FDR itu mempunyai pengaruh

negatif terhadap ROA.

Hasil penelitian dari Afrianda (2014) yang berjudul Analisis pengaruh likuiditas dan solvabilitas terhadap profitabilitas pada perusahaan

makanan dan minuman yang terdaftar di BEI Indonesia. Menyatakan bahwa variabel Quick Ratio (QR) menunjukkan QR mempunyai pengaruh

positif dan signifikan terhadap ROA. Hal tersebut didukung oleh penelitian Sani, dkk. (2015) Pengaruh Capital Adequacy Ratio (CAR) dan Quick Ratio (QR) terhadap Return on Asset (ROA) pada BUS di Indonesia

2011-2013, bahwa variabel Quick ratio (QR) menunjukkan bahwa variabel ini berpengaruh positif signifikan terhadap Return On Assets perbankan

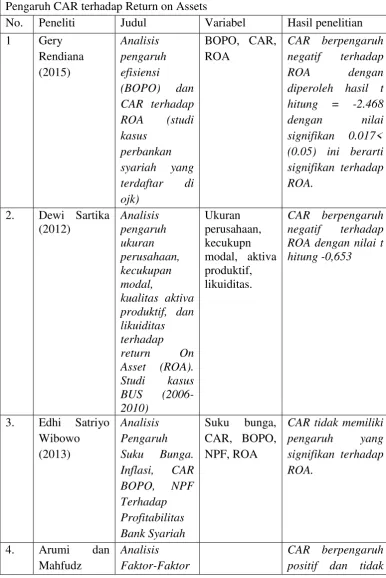

Tabel 2.1

Review penelitian terdahulu Pengaruh CAR terhadap Return on Assets

No. Peneliti Judul Variabel Hasil penelitian 1 Gery

Djumahir, dan

keuangan signifikan terhadap ROA dengan arah negatif

Pengaruh FDR terhadap ROA 1. Bambang

Diperoleh thitung untuk variable LDR

sebesar 0,753

dengan nilai

signifikasi t (sig-t)

sebesar 0,453.

Nilai signifikansi t

Agung

diperoleh hasil

t-hitung sebesar

Pengaruh BOPO terhadap ROA

nasional yang

minuman yang

Dari penelitian terdahulu (tabel 2.1 review penelitian terdahulu) peneliti menemukan adanya gap antara lain:

1. Dari penelitian terdahulu yang peneliti review masing-masing penelitian memiliki hasil yang berbeda sehingga peneliti ingin melakukan penelitian lanjutan dengan perubahan pada transformasi variabel.

2. Beberapa penelitian terdahulu menyatakan hasil temuan yang bertentangan dengan teori.

3. Pada review penelitian terdahulu Tabel 2.1, belum ada peneliatan yang menyatakan persamaan profitabilitas dari fungsi variabel f(CAR, FDR, BOPO, QR)

4. Tahun penelitian yang peneliti ingin lakukan lebih up to date, yaitu pada tahun 2011-2014.

B. Kerangka Teori

1. Perbankan di Indonesia a. Pengertian Bank

Menurut kasmir (2008) lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut kepada masyarakat serta memberikan jasa Bank lainnya. Kemudian pengertian Bank menurut Undang-Undang RI nomor 10 tahun 1998 tentang perbankan adalah: Badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak.

Dari uraian diatas dapat dijelaskan bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya usaha perbankan selalu berkaitan masalah bidang keuangan. Jadi dapat disimpulkan bahwa usaha perbankan meliputi tiga kegiatan utama yaitu:

a. Menghimpun dana b. Menyalurkan dana c. Memberikan jasa Bank

Pembelian dana dari masyarakat ini dilakukan oleh Bank dengan cara memasang berbagai strategi agar masyarakat mau menanamkan dananya.

Selanjutnya pengertian menyalurkan dana menurut Kasmir (2008) adalah melemparkan kembali dana yang diperoleh melalui simpanan giro, tabungan dan deposito ke masyarakat dalam bentuk pinjaman (Kredit) bagi Bank yang berdasarkan prinsip konvensional atau berupa pembiayaan bagi Bank yang berdasarkan prinsip syariah.

Berikutnya adalah pengertian jasa lainnya yang merupakan jasa pendukung atau pelengkap kegiatan perbankan. Jasa-jasa ini diberikan terutama untuk mendukung kelancaran kegiatan menghimpun dan menyalurkan dana, baik yang berhubungan langsung dengan kegiata simpanan dan kredit maupun tidak langsung. Banyaknya jenis jasa yang mungkin bisa ditawarkan oleh Bank itu tergantung dari kemampuan bank masing-masing semakin mampu Bnak tersebut maka semakin banyak ragam produk yang ditawarkan. Kemampuan bank dapat dilihat dari segi permodalan, manajemen serta fasilitas sarana dan prasarana yang dimilikinya.

b. Perbankan Syariah

usahanya. Bank syariah adalah bank yang menjalankan kegiatan usahanya berdasarkan prinsip syariah dan menurut jenisnya terdiri atas bank umum syariah dan bank pembiayaan rakyat syariah.

Ketentuan yang mengatur pola simpanan seperti yang telah tertera di dalam al qur’an yaitu sebagai berikut

i. QS. Al-Baqarah (2): 275, yang artinya “orang-orang yang makan (mengambil) riba tidak berdiri melainkan seperti

berdirinya orang yang kemasukan setan lantaran (tekanan)

penyakit gila. Keadaan mereka yang demikian itu adalah

disebabkan mereka yang demikian itu adalah disebabkan

mereka berkata (berpendapat) sesungguhnya jual beli itu

sama dengan riba, padahal Allah SWT telah menghalalkan

jual beli dan mengharamkan riba.”

ii. QS. Ali Imran (3): 130, yang artinya: “Hai orang-orang yang beriman janganlah kamu memakan riba dengan

berlipat ganda dan bertakwalah kamu kepada Allah supaya

kamu mendapat keberuntungan.”

iii. QS. An-Nisa’ (4): 161, yang artinya: “Dan disebabkan mereka memakan riba, padajal sesungguhnya mereka telah

dilarang daripadanya, dan karena mereka memakan harta

orang dengan cara yang batil. Kami telah menyediakan

untuk orang-orang yang kafir di antara mereka itu siksa

Larangan terhadap riba dan kewajiban membayar zakat serta anjuran-anjuran untuk melakukan infak dan sedekah, pada hakikatnya adalah suatu kewajiban bagi mereka yang memiliki dana lebih untuk melakukan investasi yang menghasilkan produk-produk baru dan kesempatan kerja serta perdagangan yang memperlancar arus barang dan jasa.

Melakukan investasi berarti melakukan kegiatan berani yang mengandung resiko yang bercirikan kembalian (return) yang tak pasti dan tidak tetap. Mengapa tidak pasti dan tidak tetap? Karena, kembalian yang diperoleh itu tergantung kepada hasil usaha investasi dan perdagangan yang tidak pasti dan tidak tetap. Dengan demikian, kembalian yang sudah pasti setiap bulan, seperti dalam praktik membungakan uang pada bank konvensional tidak termasuk pengertian investasi (Wirdyaningsih, 2005:6-7).

Pada tahun 1998, dikeluarkan UU No. 10 Tahun 1998 tentang Perubahan yang memberikan peluang yang lebih besar bagi pengembangan perbankan syariah di Indonesia. Undang-undang ini juga memberikan penegasan terhadap konsep perbankan Islam dengan mengubah penyebutan “Bank

Islam bdang perikatan dalam tatanan hukum positif. Pasal 1 Ayat (13) ini menyebutkan sebagai berikut: “Prinsip Syariah adalah aturan perjanjian berdasarkan hukum Islam antara

bank dan pihak lain untuk penyimpanan dana dan atau

pembiayaan kegiatan usaha, atau kegiatan lainnya yang

dinyatakan sesuai dengan syariah, antara lain pembiayaan

berdasarkan prinsip bagi hasil (mudharabah), pembiayaan

berdasarkan prinsip penyertaan modal (musharakah), prinsip

jual beli barang dengan memperoleh keuntungan (murabahah),

atau pembiayaan barang modal berdasarkan prinsip sewa

murni tanpa pilihan (ijarah), atau dengan adanya pilihan

pemindahan kepemilikan atas barang yang disewa dari pihak

bank oleh pihak lain (ijarah wa iqtina).”

2. Pengertian Laporan Keuangan

menunjukan kinerja manajemen bank dalam satu periode (Kasmir: 2008)

a. Mengukur Tingkat Kesehatan Bank

Berdasarkan Undang-Undang RI No. 7 Tahun 1992 tentang Perbankan pasal 29, disebutkan bebrapa ketentuan sebagai berikut:

1) Pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia.

2) Bank Indonesia menetapkan ketentua tentang kesehatan bank dengan memperhatikan aspek permodalan, kualitas aset, kualitas manajemen, rentabilitas, likuiditas, solvabilitas, dan aspek lain yang berhubungan dengan usaha bank.

3) Bank wajib memelihara kesehatan bank sesuai dengan ketentuan sebagaimana dimaksud dalam ayat (2) dan wajib melakukan usaha sesuai dengan prinsip kehati-hatian.

Berdasarkan ketentuan dalam undang-undang tentang perbankan tersebut, Bank Indonesia telah mengeluarkan Surat Edaran No. 26/5/BPPP tanggal 29 Mei 1993, yang mengatur tentang Tata Cara Penilaian Tingkat Kesehatan Bank. Ketentuan ini merupakan penyempurnaan ketentuan yang dikeluarkan Bank Indonesia dengan Surat Edaran No. 23/21/BPPP tanggal 28 Februari 1991. (Dendawijaya, 2005: 141).

perhitungan tingkat kesehatan bank berdasarkan metode CAMEL, dilanjutkan dengan perhitungan tingkat kepatuhan bank pada beberapa ketentuan khusus, metode tersebut akhirnya lebih dikenal dengan istilah Metode CAMEL Plus. Dendawijaya (2005: 141).

Metode CAMEL berisikan langkah-langkah yang dimulai dengan menghitung besarnya masing-masing rasio pada komponen-komponen berikut:

1) C : Capital (untuk rasio kecukupan modal bank). 2) A : Assets (untuk rasio kualitas aktiva).

3) M : Management (untuk mengukur kualitas manajemen). 4) E : Earnings (untuk rasio rentabilitas bank).

5) L : Liquidity (untuk rasio likuiditas bank) Tabel 2.2

Tata Cara Penilaian Tingkat Kesehatan Bank (Metode CAMEL)

URAIAN C A M E L

Singkatan dari

Capital Assets Management Earnings Liquidity

Dalam bahasa indonesia

Modal Aktiva Manajemen Rentabilitas Likuiditas

umum

CAR = Capital Adequacy Ratio

BDR = Bad Debt Ratio

CAD = Cadangan aktiva yang

diklasifikasikan

ROA = Return on Assets

BOPO = Biaya operasional dan pendapatan operasional LDR = Loan to Deposit Ratio

CA = Current Assets b. Rasio Keuangan

satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan (berarti), misalnya antara utang dan modal, antara kas dan total aset, antara harga pokok produksi dengan total penjualan, dan sebagainya.

Menurut Kasmir (2010: 93) rasio keuangan merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya. Rasio keuangan digunakan ntuk mengevaluasi kondisi keuangan dan kinerja perusahaan.

c. Profitabilitas.

Menurut Harahap (1998) Rasio Rentabilitas atau disebut juga Profitabilitas menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya.

d. Capital Adequacy Ratio (CAR)

CAR adalah rasio keuangan yang berkaitan dengan permodalan perbankan dimana besarnya modal suatu bank akan berpengaruh pada mampu atau tidaknya suatu bank secara efisien menjalankan kegiatannya. Jika modal yang dimiliki oleh bank tersebut mampu menyerap kerugian-kerugian yang tidak dapat dihindarkan maka bank dapat mengelola seluruh kegiatannya secara efisien, sehingga kekayaan bank (kekayaan pemegang saham) diharapkan akan semakin meningkat demikian juga sebaliknya (Muljono, 1999). Dengan demikian Capital Adequacy Ratio (CAR) mempunyai pengaruh terhadap kinerja bank.

kekayaan bank (kekayaan pemegang saham) akan semakin besar atau semakin kecil (Muljono, 1999).

CAR (Capital Adequancy Ratio) memperlihatkan seberapa besar jumlah seluruh aktiva bank yangmengandung resiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) ikut dibiayai dari modal sendiri disamping memperoleh dana-dana dari sumber-sumber diluar bank. Angka rasio CAR yang ditetapkan oleh Bank Indonesia adalah minimal 8%, jika rasio CAR sebuah bank berada dibawah 8% berarti bank tersebut tidak mampu menyerap kerugian yang mungkin timbul dari kegiatan usaha bank, kemudian jika rasio CAR diatas 8% menunjukkan bahwa bank tersebut semakin solvable. Dengan semakin meningkatnya tingkat solvabilitas bank, maka secara tidak langsung akan berpengaruh pada meningkatnya kinerja bank, karena kerugian-kerugian yang ditanggung bank dapat diserap oleh modal yang dimiliki bank tersebut.

Rasio CAR dimaksudkan untuk menilai keamanan dan kesehatan perusahaan dari sisi modal pemiliknya. Di indonesia standar CAR adalah 9-12% (Harahap, 1998)

Rumus CAR = Modal x 100%

e. Biaya Operasinal Pendapatan Operasinal

sering disebut rasio efisiensi digunakan untuk mengukur kemampuan manajemen bank dalam mengendalikan biaya operasional terhadap pendapatan operasional. Semakin kecil rasio ini berarti semakin efisien biaya operasional yang dikeluarkan bank yang bersangkutan

Biaya operasional dihitung berdasarkan penjumlahan dari total beban bunga dan total beban operasional lainnya.

BOPO = Biaya Operasional X 100% Pendapatan Operasional f. Rasio Likuiditas

Undang-undang yang mengatur tentang pengelolaan likuiditas bank islam, Bank Indonesia telah mengeluarkan PBI No. 7/23/PBI/2005 tanggal 3 Agustus 2005 tentang Fasilitas Pembiayaan Jangka Pendek bagi Bank Islam (FPJPS). Selain itu, agar profitabilitas pengelolaan dana bank-bank Islam dapat ditingkatkan (Wirdyaningsih, 2005: 57).

Pada suatu perusahaan yang mempunyai kemampuan membayar belum tentu memiliki kemampuan untuk membayar atau belum tentu dapat memenuhi segala kewajiban finansial yang harus segera dipenuhi. Perusahaan baru dapat kemampuan membayar apabila semua kewajiban sudah terpenuhi dengan kekuatan membayarnya sangat besar. Kemampuaan membayar itu akan diketahui bila membandingkan dengan terpenuhinya suatu kewajiban di antara satu pihak dan pihak lain. Jika perusahaan mempunyai kekuatan yang besar tersebut untuk memenuhi kewajiban disebut dengan likuid, sedangkan yang tidak memiliki kemampuan untuk membayar disebut dengan illikuid. Rasio likuiditas mengukur kemampuan bank menyeimbangkan antara likuiditasnya dengan rentabilitasnya. Sebagaimana diketahui dengan mengejar laba maka bisa kemungkinan bank menghadapi masalah likuiditas. Sebaliknya, mengejar likuiditas bisa mengurangi rentabilitas (Harahap, 1998:320).

kata lain, bank dapat membayar kembali pencairan dana para deposannya pada saat ditagih serta dapat mencukupi permintaan kredit yang telah diajukan (Kasmir, 2011).

Pentingnya bank mengelola likuiditas secara baik terutama ditujukan untuk memperkecil risiko likuiditas yang disebabkan oleh adanya kekurangan dana. Risiko likuiditas adalah kemungkinan kerugian yang disebabkan karena usaha-usaha untuk memenuhi kebutuhan akan kas dalam rangka pemenuhan kebutuhan nasabah. Dalam mengelola likuiditas, selalu akan terjadi benturan kepentingan antara keputusan untuk menjaga likuiditas dan meningkatkan pendapatan. Bank yang selalu berhati-hati dalam menjaga likuiditas akan cenderung memelihara alat likuid yang relatif lebih besar dari yang diperlukan dengan maksud untuk menghindari kesulitan likuiditas. Namun, disisi lain bank juga dihadapkan pada biaya yang besar berkaitan dengan pemeliharaan alat likuid yang berlebihan. Oleh karena itu dalam manajemen likuiditas perlu adanya keseimbangan antara dua kepentingan diatas.

perusahaan harus dikelola sedemikian rupa sehingga tidak menambah beban bagi perusahaan yang pada akhirnya dapat menyebabkan kerugian. Rasio hutang dalam sebuah laporan keuangan menunjukkan seberapa besar asset yang dibiayai dengan hutang. Rasio ini menekankan pada peran penting pendanaan hutang bagi perusahaan dengan menunjukkan presentase aktiva perusahaan yang didukung oleh pendanaan hutang (Horne, dkk. 2009).

Dalam penelitian ini Rasio Likuiditas di ukur dengan Quick Ratio dan Finance to Deposit ratio:

i. Quick Ratio

persediaan dari komponen aktiva lancar dalam rumus ini adalah karena persediaan merupakan komponen yang paling tidak likuid atau sulit diuangkan dengan segera tanpa menurunkan nilainya, sementara Quick Ratio dirumuskan dengan maksud membandingkan aktiva yang lebih lancar dengan utang lancar. Quick Ratio ini sering disebut dengan istilah rasio cepat. Ini adalah ukuran uji utang jangka pendek yang lebih teliti daripada rasio lancar karena pembilangnya mengeliminasikan persediaan yang dianggap aktiva lancar sedikit tidak likuid dan kemungkinan menjadi sumber kerugian.

Menurut Kasmir (2010: 119) quick ratio perbandingan total aktiva lancar dikurangi persediaan dibagi utang lancar, dengan perbandingan 2:1 maka perusahaa n tersebut dinilai sehat. Ketika perusahaan dibawah 2:1 maka perusahaan harus menjual persediaan atau surat berharga guna penagihan utang.

QR=

Aktiva Lancar - Persediaan Hutang lancar

ii. Finance to Deposit Ratio

Finance to deposit ratio merupakan rasio yang digunakan

menunjukkan kemampuan bank untuk memenuhi permintaan kredit dengan menggunakan total asset yang dimiliki bank. FDR adalah rasio yang mengukur perbandingan jumlah kredit yang diberikan bank dengan dana yang diterima oleh bank, yang menggambarkan kemampuan bank dalam membayar kembali penarikan dana oleh deposan dengan mengandalkan kredit yang diberikan sebagai sumber likuiditas (Veithzal,dkk, 2007:724).

Menurut Surat Edaran Bank Indonesia No. 13 /30 /DPNP tanggal 16 Desember 2011, pada lampiran 14 perihal pedoman perhitungan rasio keuangan, dijelaskan bahwa dalam menentukan tingkat likuiditas bank, digunakan rasio finance to deposit ratio (FDR) sebagai acuan perhitungannya dengan membandingkan jumlah kredit dengan jumlah dana pihak ketiga. Dengan keluarnya aturan tersebut, maka setiap perusahaan perbankan wajib mengikuti dan menggunakan rasio finance to deposit ratio (FDR) sebagai penilaian atas likuiditas bank. Semakin tinggi finance to deposit ratio (FDR) memberikan indikasi semakin

ratio (FDR) memiliki batas aman antara 75%-85%. Batas aman

ini memberikan indikasi bahwa setiap bank harus memiliki tingkat finance to deposit ratio (FDR) berkisar pada 75%-85%, agar bank yang bersangkutan berada pada kategori sehat. Nilai finance to deposit ratio (FDR) yang berada di atas batas aman,

berarti bank yang bersangkutan berada dalam kategori kurang likuid atau tidak sehat.

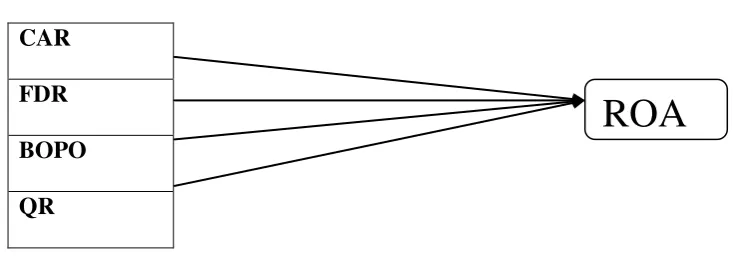

C. Kerangka Penelitian

Berdasarkan Landasan teori tersebut maka sebagai acuan merumuskan hipotesis, berikut sajian kerangka pemikiran teoritis yang di tuangkan dalam model penelitian yang di tunjukan pada tabel berikut:

Tabel 2.2 Kerangka Model Penelitian CAR

FDR BOPO

QR

D. Hipotesis

Hipotesis merupakan kesimpulan teoritis atau sementara dalam penelitian. Dengan hipotesis, penelitian menjadi jelas searah pengujiannya dengan kata lain hipotesis membimbing peneliti dalam melaksanakan penelitian di lapangan baik sebagai objek pengujian maupun dalam

pengumpulan data. Berdasarkan kerangka pemikiran teoritis dan hasil temuan atas penelitian terdahulu, maka hipotesis penelitian dapat dirumuskan sebagai berikut:

H1: Ada pengaruh positif dan signifikan antara Capital |Adequacy Ratio terhadap Retrurn on Asset.

H2: Ada pengaruh positif dan signifikan antara Finance to Deposit Ratio terhadap Retrurn on Asset.

H3: Ada pengaruh negatif dan signifikan antara Biaya Operasional dan Pendapatan Operasional terhadap Retrurn on Asset.

41

BAB III

METODOLOGI PENELITIAN

A. Jenis dan Pendekatan Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan penelitian kuantitatif (menggunakan data yang dapat diukur dalam suatu skala angka), dengan menggunakan data sekunder berupa data panel (pooling data) yang menggabungkan data runtut waktu (time series)

dan data cross section. Periode yang digunakan triwulanan tahun 2011-2014. Penelitian ini menganalisa pengaruh variabel-variabel dalam rasio keuangan terhadap profitabilitas Bank Umum Syariah di Indonesia.

B. Populasi dan Sampel

Menurut Bawono (2006), populasi adalah keseluruhan wilayah objek dan subjek penelitian yang ditetapkan untuk dianalisis dan ditarik kesimpulan oleh peneliti. Populasi dalam penelitian ini adalah Bank Umum Syariah di Indonesia.

Metode yang peneliti pakai adalah jenis purposive sampling atau sampel bertujuan. Tehnik sampling ini digunakan pada penelitian-penelitian yang lebih mengutamakan tujuan penelitian-penelitian dari pada sifat populasi dalam menentukan sampel penelitian. Teknik purposive sampling

yaitu teknik penentuan sampel dengan pertimbangan tertentu. Teknik ini bisa diartikan sebagai suatu proses pengambilan sampel dengan menentukan terlebih dahulu jumlah sampel yang hendak diambil, kemudian pemilihan sampel dilakukan dengan berdasarkan tujuan-tujuan tertentu, asalkan tidak menyimpang dari ciri-ciri sampel yang ditetapkan dan didasarkan atas ciri-ciri atau sifat-sifat populasi yang sudah diketahui sebelumnya (Sugiyono, 2008: 85). Jadi, dapat diartikan bahwa purposive sampling adalah pengambilan sampel secara sengaja sesuai dengan

persyaratan sampel yang diperlukan. Peneliti menentukan sendiri sampel yang diambil tidak secara acak, ditentukan sendiri oleh peneliti. Adapun

yang menjadi kriteria dalam pengambilan sampel dalam penelitian ini adalah sebagai berikut:

1. Data yang akan diteliti adalah data bank yang memiliki prinsip syariah 2. Bank yang akan diteliti memiliki laporan keuangan triwulanan yang

telah dipublikasikan di website resmi Bank Indonesia.

Ratio (FDR), biaya operasional dan pendapatan operasional (BOPO)

dan Quick Ratio (QR).

C. Teknik Pengumpulan Data

Data dalam penelitian ini berupa data sekunder yang diperoleh dari publikasi laporan keuangan perbankan syariah. Dalam laporan keuangan tersebut diambil dari website masing-masing bank dengan mengambil beberapa variabel rasio keuangan yaitu: profitabilitas (ROA), Capital Adequacy Ratio, Finance to Deposite Ratio, biaya operasional dan pendapatan operasional, dan Quick Ratio. Selain itu data-data penelitian ini juga berasal dari sumber yang relevan seperti: jurnal, buku, dan website

resmi, dll. Dalam penggunaan teknik pengumpulan data, peneliti memerlukan instrument yaitu alat bantu agar pekerjaan pengumpilan data menjadi lebih mudah. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah:

1. Dokumentasi

2. Jurnal

Yaitu pengumpulan data dari hasil penelitian terdahulu yang berupa skripsi yang menggambarkan variabel yang berpengaruh. Kemudian mencari perbandingan dari beberapa hasil penelitian untuk dijadikan telaah pustaka.

3. Kepustakaan

Yaitu suatu teknik pengumpulan data dengan cara mempelajari dan membaca buku-buku, majalah, surat kabar, literatur-literatur, catatan-catatan, laporan-laporan, internet dan lainnya yang relevan dan ada hubungannya dengan permasalahan yang menjadi objek penelitian, sehingga menunjang untuk dijadikan referensi. Berbagai sumber kepustakaan yang digunakan dalam penelitian ini dapat dilihat secara lengkap dalam daftar pustaka.

D. Skala Pengukuran

Dalam penelitian ini skala pengukurnya mengunakan skala rasio. Data rasio adalah data yang memiliki titik nol absolut. Dengan kata lain rasio memiliki semua ciri dari data interval dan ditambah pula mempunyai titik nol absolut sebagai titik permulaan (Burhan, 2005: 121).

yang diukur dengan ROA (Y), tingkat kecukupan modal (X2), FDR (X2), BOPO (X3), QR (X4).

E. Metode Analisis Data

Dalam menganalisis data, peneliti menggunakan uji regresi dengan bantuan aplikasi eviews 9. Metode analisa data yang digunakan adalah gabungan antara analisa deskriptif dan analisa kuantitatif. Metode kuantitatif diperlukan untuk menganalisa faktor-faktor yang mempengaruhi profitabilitas.

1. Uji stasioneritas

Menganalisis data time series/cross section untuk melihat ada tidaknya unit root yang terkandung diantara variabel sehingga hubungan antar variabel dalam persamaan menjadi valid.

2. Analisis Regresi Linear Berganda

dan satu variabel terikat (Y). Persamaan regresi berganda dapat berupa sebagai berikut:

Y = β0+ β1X1 + β2X2+ β3X3+ β4X4 ἐ

Dimana;

Y : Estimasi variabel terikat

β0 : Konstanta dari persamaan regresi β1,2,3,4 : Koefisien dari variabel independen X1,2,3

X1,2,3,4 : Variabel independen X1,2,3 ἐ : Residual atau predictor error

Fungsi persamaan dari model penelitian ini dapat pula dirubah dalam model ekonometrik : ROA = β0+ β1CAR + β2FDR + β3BOPO + β4QR + ε

3. Uji Statistik

Melalui analisis regresi, kemudian diuji kebenaran hipotesis yang telah ditetapkan untuk kemudian diinterpretasikan hasilnya. Pengambilan keputusan atas hippotesis dapat dilihat dari nilai profitabilitas signifikansi masing-masing variabel yang terdapat pada output hasil analisis regresi menggunakan eviews jika angka signifikansi < α (0,05) maka dikatakan bahwa ada pengaruh signifikan

antara variabel bebas terhadap variabel terikat. a) Koefisien determinasi (R2)

variabel mempengaruhi variabel dependen, besarnya nilai koefisien determinasi terletak antara 0 sampai dengan 1, atau 0 ≤ R2 ≤ 1.

Koefisien Adjusted R2 merupakan korelasi dari R2 (Bawono, 2006: 92).

b) Uji Ftezt (Secara Serempak)

Dilakukan dengan tujuan untuk mengetahuiseberapa jauh variabel independen secara bersama-sama dapat mempengaruhi variabel dependen, jika f hitung < f tabel, maka, H0 diterima artinya tidak ada pengaruh yang signifikan antara variabel independen secara bersama-sama (Bawono, 2006: 91).

c) Uji Ttest (Secara Individu)

Dilakukan dengan tujuan untuk mengetahuiseberapa jauh variabel independen secara bersama-sama dapat mempengaruhi variabel dependen, jika f hitung < f tabel, maka, H0 diterima artinya tidak ada pengaruh yang signifikan antara variabel independen secara bersama-sama (Bawono, 2006: 91).

4. Uji Asumsi Klasik a) Uji Multikolinearitas

auxiliary regresi antar variabel dependen untuk mendapatkan r2, kemudian dibandingkan dengan R2 persamaan utama (Bawono, 2006: 120).

b) Uji Heteroskendastisitas

Heteroskendastisitas terjadi apabila varian variabel pengganggu tidak sama untuk semua observasi, akibat yang timbul apabila terjadi heteroskendastisitas adalah penaksir tidak bias tetapi tidak efisien baik dalam sampel besar maupun sampel kecil, serta uji t-test dan F-t-test akan menyebabkan kesimpulan yang salah (Bawono, 2006: 133). Uji heteroskendastisitas dalam penelitian ini menggunakan metode Park dilakukan dengan meregresikan logaritma residual kuadrat (U2i) dengan variabel bebas.

c) Uji Autokorelasi

F. Alat Analisis

Penelitian kuantitatif (menggunakan data yang dapat diukur dalam suatu skala numerik/angka) dengan menggunakan data sekunder berupa data panel (pooling data) yang menggabungkan data runtut waktu (time series) dan data kerat lintang (cros section) dalam periode waktu tahun

50

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Deskripsi Objek Penelitian 1. Deskripsi Data

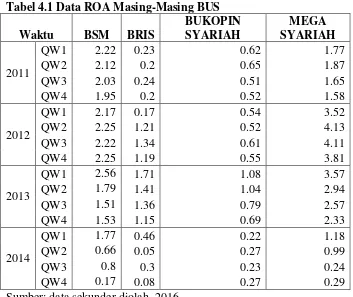

Data pada penelitian ini terdiri dari empat Bank Umum Syariah di Indonesia yang berada dibawah pengawasan Otoritas Jasa Keuangan terdiri atas PT. Bank Mandiri Syariah, PT. BRI Syariah, PT. Bukopin Syariah, dan PT Bank Mega Syariah. Data ini terdiri dari Laporan Keuangan Triwulan dari masing-masing bank, dengan mengambil beberapa rasio yaitu kecukupan modal, biaya operasional dan pendapatan operasional, Finance to Deposit Ratio (FDR), Quick Ratio (QR) pada periode 2011 sampai dengan 2014. Maka data sekunder tersebut diperoleh sebanyak 64 data observasi.

2. Deskripsi Statistik.

Tabel 4.1 Data ROA Masing-Masing BUS

Sumber: data sekunder diolah, 2016

Tabel 4.2 Deskripsi Statistik Dependent ROA. Date: 08/22/16 Probability 0.010787

Sum 84.96000

Sum Sq. Dev. 71.04020 Observations 64

Data tersebut diolah dengan eviews menunjukkan jumlah data observasi (n) ada 64 data, dari 64 data ROA terkecil yang diperoleh bank umum syariah sebesar 0.05 % merupakan ROA yang diperoleh Bank rakyat Indonesia pada triwulan 2 tahun 2014. sedangkan ROA terbesar (maksimum) sebesar 4.13% merupakan ROA yang diperoleh Bank Mega Syariah triwulan ke 2 tahun 2012. Rata-rata ROA bank umum syariah adalah 1.33% dengan standar deviasi 1.06%.

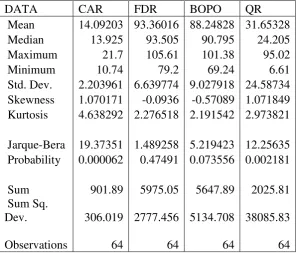

Tabel 4.3 Deskripsi Data Independen

DATA CAR FDR BOPO QR

Mean 14.09203 93.36016 88.24828 31.65328 Median 13.925 93.505 90.795 24.205 Maximum 21.7 105.61 101.38 95.02

Minimum 10.74 79.2 69.24 6.61

Std. Dev. 2.203961 6.639774 9.027918 24.58734 Skewness 1.070171 -0.0936 -0.57089 1.071849 Kurtosis 4.638292 2.276518 2.191542 2.973821

Jarque-Bera 19.37351 1.489258 5.219423 12.25635 Probability 0.000062 0.47491 0.073556 0.002181

Sum 901.89 5975.05 5647.89 2025.81 Sum Sq.

Dev. 306.019 2777.456 5134.708 38085.83

Observations 64 64 64 64

Sumber: Hasil olah data dengan eviews, 2016

Rata-rata FDR triwulan dari tahun 2011-2014 sebesar 93.39%. Kemudian presentase FDR terendah (minimum) sebesar 79.2% dari Bank Mega Syariah triwulan ke-1 tahun 2012, dan presentase FDR tertinggi 105.61% dari BRI Syariah triwulan ke-3 tahun 2013.

Untuk rata-rata variabel BOPO dari tahun 2011-2014 diperoleh angka 88.25%.. Dengan tingkat presentase terendah sebesar 69.24% dari Bank Mandiri Syariah pada triwulan ke-1 tahun 2013. Untuk presentase BOPO tertinggi yaitu 101.38% dari BRI Syariah triwulan ke-1 tahun 2011. Kemudian rata-rata QR sebesar 31.65% dengan tingkat presentase terendah 6.61% dar Bank Mega Syariah triwulan ke-2 tahun ke-2014 dan tingkat presentase tertinggi 95.0ke-2% dari BRI Syariah triwulan ke-1 tahun 2013.

B. Analisis Data 1. Uji Stasioneritas

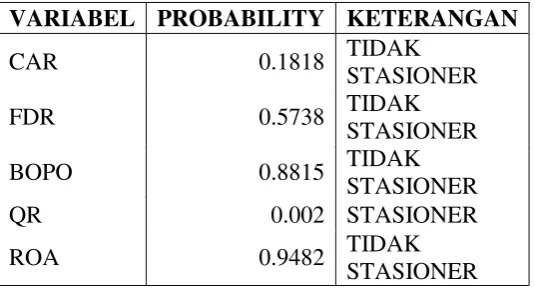

Tabel 4.4 Hasil pengujian Unit Root Test pada level

VARIABEL PROBABILITY KETERANGAN

CAR 0.1818 TIDAK

STASIONER

FDR 0.5738 TIDAK

STASIONER

BOPO 0.8815 TIDAK

STASIONER

QR 0.002 STASIONER

ROA 0.9482 TIDAK

STASIONER Sumber: Hasil olah data dengan eviews, 2016

Dari hasil pengujian pada tabel 4.4 masih terdapat empat variabel belum stasioner pada level, pengujian unit root dilanjutkan pada tingkat first difference. Hasil pengujian pada first difference dapat dilihat pada tabel 4.6 sebagai berikut:

Tabel 4.5 Hasil pengujian Unit Root Test pada 1st difference

VARIABEL PROBABILITY KETERANGAN

CAR 0.0000 STASIONER

FDR 0.0001 STASIONER

BOPO 0.0001 STASIONER

ROA 0.0002 STASIONER

Sumber: Hasil olah data dengan eviews, 2016

2. Analisis regresi linear berganda

Dalam penelitian ini, fungsi profitabilitas bank umum syariah dapat dituliskan sebagai berikut:

Y= β0+ β1X1 + β2X2 + β3X3 + β4X4 + ε

ROA = f (CAR, FDR, BOPO, QR) atau dapat ditulis dengan model ekonometrika ROA = β0+ β1CAR + β2FDR + β3BOPO + β4QR +. ε

setelah melalui uji stasioneritas data variabel diestimasi sesuai tingkat stasioner masing-masing variabel, sehingga diperoleh estimasi variabel sebagai berikut:

d(ROA) = β0+ β1d(CAR) + β2d(FDR) + β4d(BOPO) + β5QR + ε

Data yang digunakan dalam penelitian ini merupakan data panel/gabungan data cross section dan data time series, dalam melakukan regresi data panel perlu dilakukan pemilihan model terbaik sesuai dengan penelitian. Untuk menentukan model tersebut dilakukan pengujian dengan bantuan aplikasi eviews, dengan langkah-langkah pengujian sebagai berikut:

Tabel 4.6 Hasil pengujian regresi common effect Dependent Variable: D(ROA)

Method: Panel Least Squares Date: 08/28/16 Time: 20:43

Sample (adjusted): 2011Q2 2014Q4 Periods included: 15

Cross-sections included: 4

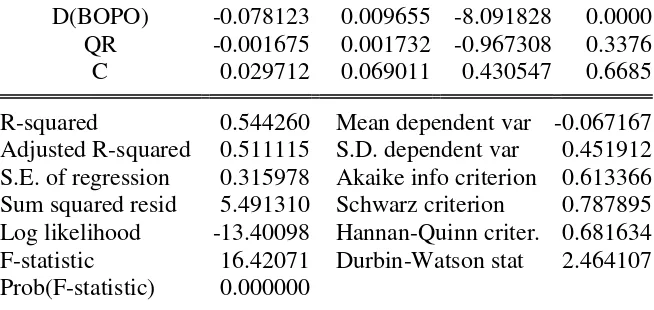

Total panel (balanced) observations: 60

D(BOPO) -0.078123 0.009655 -8.091828 0.0000 QR -0.001675 0.001732 -0.967308 0.3376 C 0.029712 0.069011 0.430547 0.6685 R-squared 0.544260 Mean dependent var -0.067167 Adjusted R-squared 0.511115 S.D. dependent var 0.451912 S.E. of regression 0.315978 Akaike info criterion 0.613366 Sum squared resid 5.491310 Schwarz criterion 0.787895 Log likelihood -13.40098 Hannan-Quinn criter. 0.681634 F-statistic 16.42071 Durbin-Watson stat 2.464107 Prob(F-statistic) 0.000000

Sumber: Hasil uji eviews, 2016

Tabel 4.7 Hasil pengujian regresi fixed effect Dependent Variable: D(ROA)

Method: Panel Least Squares Date: 08/19/16 Time: 11:03

Sample (adjusted): 2011Q2 2014Q4 Periods included: 15

Cross-sections included: 4

Total panel (balanced) observations: 60

Variable Coefficient Std. Error t-Statistic Prob. D(CAR) 0.010450 0.026495 0.394406 0.6949 D(FDR) -0.009084 0.008784 -1.034212 0.3058 D(BOPO) -0.081351 0.009730 -8.361138 0.0000 QR -0.008261 0.003558 -2.321552 0.0242 C 0.238562 0.120066 1.986933 0.0522

Effects Specification Cross-section fixed (dummy variables)

R-squared 0.581906 Mean dependent var -0.067167 Adjusted R-squared 0.525624 S.D. dependent var 0.451912 S.E. of regression 0.311254 Akaike info criterion 0.627149 Sum squared resid 5.037702 Schwarz criterion 0.906395 Log likelihood -10.81448 Hannan-Quinn criter. 0.736378 F-statistic 10.33915 Durbin-Watson stat 2.375413 Prob(F-statistic) 0.000000

Setelah melakukaan dua regresi seperti pada tabel 4.6 dan tabel 4.7 dilanjutkan dengan langkah selanjutnya, pemilihan model regresi data panel dengan chow test (F-test) untuk memilih model mana yang terbaik antara common effect dan fixed effect.

Tabel 4.8 Hasil Uji Chow Test (F Test) Redundant Fixed Effects Tests

Equation: REGRESIFIXEDEFFECT Test cross-section fixed effects

Effects Test Statistic d.f. Prob.

Cross-section F 1.560740 (3,52) 0.2100

Cross-section Chi-square 5.173011 3 0.1596 Sumber: Hasil uji eviews, 2016

Dari hasil uji pada tabel 4.9 di atas dapat diperhatikan nilai Prob Cross-section F jika niainya > 0,05 maka model CE yang dipilih, jika F

< 0,05 maka model FE yang dipilih. Hasil uji menunjukkan nilai Prob Cross-section F sebesar 0.2100 > 0,05 artinya dalam penelitian ini

model penelitian yang akan digunakan adalah model penelitian common effect.

3. Uji Statistik

a. Uji Determinasi

penduga terhadap variabel dependen (Y). Dari hasil regresi pada tabel 4.6 diperoleh nilai Adjusted R2 0.511115 atau 51,1%. mengidentifikasikan bahwa variabel independen yang digunakan dalam model penelitian ini memiliki kemampuan menjelaskan variabel dependen sebesar 51,1%. Sedangkan sisanya 48,9% dijelaskan oleh variabel diluar model.

b. Uji Ttest (Uji Secara Individu).

Menunjukkan sejauh mana pengaruh suatu variabel independen secara individual dalam menerangkan variasi variabel dependen dengan syarat jika t hitung > t tabel. Cara lain dalam melakukan uji t adalah bila jumlah degree of freedom (df) ≥ 20, dan derajad kepercayaan sebesar 5%, maka H0 ditolak bila nilai t > 2 (dalam nilai absolut). Dengan kata lain menerima Ha yang menyatakan bahwa variabel independen secara individu mempengaruhi variabel dependen (Ghozali, 2013: 99).

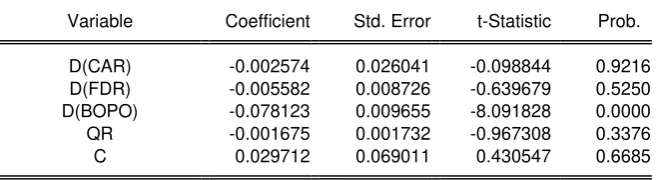

Tabel 4.9 Uji Ttest

Variable Coefficient Std. Error t-Statistic Prob.

D(CAR) -0.002574 0.026041 -0.098844 0.9216

D(FDR) -0.005582 0.008726 -0.639679 0.5250

D(BOPO) -0.078123 0.009655 -8.091828 0.0000

QR -0.001675 0.001732 -0.967308 0.3376

C 0.029712 0.069011 0.430547 0.6685

Hipotesis sebagai dugaan sementara atas penelitian ini telah disusun sebelumnya, Hipotesis nol (H0) dan hipotesis alternatif (Ha) yang hendak diuji adalah sebagai berikut:

a) Hubungan antara CAR dengan profitabilitas (ROA) Bank Umum Syariah.

H0 : Tidak ada pengaruh signifikan antara CAR terhadap profitabilitas (ROA) bank umum syariah.

Ha : Ada pengaruh signifikan antara CAR terhadap profitabilitas (ROA) bank umum syariah.

Hasil dari uji tTest nilai koefisien CAR menunjukan angka -0.002574 dengan nilai sig 0.9216, maka H0 diterima bahwa kecukupan modal tidak berpengaruh signifikan terhadap ROA dengan arah negatif.

b) Hubungan antara FDR dengan profitabilitas (ROA) Bank Umum Syariah.

H0 : Tidak ada pengaruh signifikan antara FDR terhadap profitabilitas (ROA) bank umum syariah.

Ha : Ada pengaruh signifikan antara FDR terhadap profitabilitas (ROA) bank umum syariah.

c) Hubungan antara BOPO dengan profitabilitas (ROA) Bank Umum Syariah.

H0 :Tidak ada pengaruh signifikan antara BOPO terhadap profitabilitas (ROA) bank umum syariah.

Ha : Ada pengaruh signifikan antara BOPO terhadap profitabilitas (ROA) bank umum syariah.

Hasil dari uji t-Test nilai koefisien BOPO menunjukan angka -0.078123 dengan nilai sig 0.0000, maka menolak H0 dan menerima Ha bahwa BOPO berpengaruh signifikan terhadap ROA dengan arah negatif.

d) Hubungan antara QR dengan profitabilitas (ROA) Bank Umum Syariah.

H0 : Tidak ada pengaruh signifikan antara QR terhadap profitabilitas (ROA) bank umum syariah.

Ha : Ada pengaruh signifikan antara QR terhadap profitabilitas (ROA) bank umum syariah.

c. Uji Ftest (Uji Secara Serempak)

Dilakukan untuk mengetahui apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen. Statistik F memiliki kriteria pengambilan keputusan: a) quick look: apabila nilai F > 4 maka semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen pada derajad kepercayaan 5%; b) membandingkan nilai F hasil perhitungan dengan nilai F menurut tabel, bila nilai F hitung > F tabel maka maka semua variabel independen secara serentak dan signifikan mempengaruhi variabel dependen (Ghozali, 2013: 93). Hipotesis nol (H0) dan hipotesis alternatif (Ha) yang hendak diuji adalah sebagai berikut:

H0 : Tingkat kecukupan modal (CAR), finance to deposit ratio (FDR), biaya operasional dan pendapatan operasional (BOPO), dan quick ratio (QR) secara bersama-sama tidak berpengaruh terhadap profitabilitas (ROA) Bank Umum Syariah.

Dari hasil regresi commont effect model tabel 4.7 diperoleh nilai F hitung sebesar 16.42071 dengn nilai sig 0.0000 dibawah nilai sig 0.05. Dengan demikian dapat disimpulkan bahwa variabel independen yang digunakan dalam penelitian ini secara serempak berpengaruh signifikan terhadap variabel dependen. Maka H0 ditolak dan menerima Ha yang artinya tingkat kecukupan modal, finance to deposit ratio (FDR), biaya operasional dan pendapatan operasional (BOPO), dan quick ratio (QR) secara bersama-sama berpengaruh terhadap profitabilitas (ROA) Bank Umum Syariah.

4. Uji Asumsi Klasik a. Uji Multikolinieritas

Tabel 4.10 Hasil Uji Multikolinearitas Auxiliary Model Regresi

R2 Persamaan Utama 0.544260

Sumber: Hasil olah data eviews, 2016

Dari hasil uji auxiliary regresi tabel 4.10 r2 d(CAR), d(FDR), d(BOPO), QR, < R2 , maka dapat disimpulkan bahwa persamaan tersebut tidak terjadi multikolinearitas.

b. Uji Heteroskendastisitas

Bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain, uji hateroskendastisitas dalam penelitian ini menggunakan metode uji park. Uji park akan melihat varians residual dengan cara mengamati hubungan antara error dan variabel bebas. Hasil uji park dapat dilihat pada tabel 4.11 sebagai berikut:

Tabel 4.11 Hasil Uji Park

Dependent Variable: LOG(RES2) Method: Panel Least Squares Date: 08/19/16 Time: 16:08 Sample (adjusted): 2011Q2 2014Q4 Periods included: 15

Cross-sections included: 4

Total panel (balanced) observations: 60

Variable Coefficient Std. Error t-Statistic Prob.

D(CAR) 0.054325 0.239951 0.226400 0.8217

D(FDR) -0.145774 0.080401 -1.813081 0.0753

D(BOPO) -0.021075 0.088959 -0.236905 0.8136

QR -0.012903 0.015960 -0.808464 0.4223

R-squared 0.062891 Mean dependent var -4.692974 Adjusted R-squared -0.005262 S.D. dependent var 2.903876 S.E. of regression 2.911506 Akaike info criterion 5.054874 Sum squared resid 466.2278 Schwarz criterion 5.229402 Log likelihood -146.6462 Hannan-Quinn criter. 5.123141

F-statistic 0.922786 Durbin-Watson stat 1.667037

Prob(F-statistic) 0.457416

Sumber: Hasil olah data eviews, 2016

Dari output yang ditunjukkan pada tabel 4.11 dapat dilihat bahwa koefisien masing-masing variabel independen bersifat tidak signifikan, maka dengan demikian dapat disimpulkan bahwa tidak ada masalah heteroskendastisitas pada variabel-variabel tersebut.

c. Uji Autokorelasi

Autokorelasi adalah hubungan yang terjadi antara anggota dari serangkaian pengamatan yang tersusun dalam rangkaian waktu (time series). Menunjukkan hubungan nilai-nilai yang beruntutan dari variabel-variabel yang sama. Autokorelasi dapat terjadi apabila suatu keadaan di mana variabel gangguan pada periode tertentu berkorelasi dengan variabel pengganggu pada periode lain. Dalam mendeteksi ada atau tidaknya autokorelasi dapat dilakukan dengan uji Durbin-watson (DW test) dengan kriteria du < dw < 4 – du (Bawono, 2006: 160-162). Autokolerasi merupakan hubungan yang terjadi antara anggota dari serangkaian pengamatan yang tersusun dalam rangkaian waktu (time series) atau yang tersusun dalam rangkaian ruang (seperti pada data silang waktu atau cross-section) (Gujarati, 2006: 112).