MURABAHAH DI KJKS BMT KARISMA MAGELANG

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Ahli Madya Ekonomi Syariah (A.Md., E.Sy)

DISUSUN OLEH

IRMA NUR ROCHMAH

NIM

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

MURABAHAH DI KJKS BMT KARISMA

MAGELANG

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna

Diajukan untuk Memperoleh Gelar Ahli Madya Ekonomi Syariah

(A.Md., E.Sy)

DISUSUN OLEH

IRMA NUR ROCHMAH

NIM

JURUSAN DIII PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN

SALATIGA

PERSETUJUAN PEMBIMBING

Setelah diadakan pengarahan, bimbingan, koreksi dan perbaikan seperlunya, maka tugas akhir saudara:

Nama : Irma Nur Rochmah NIM :

Jurusan : DIII Perbankan Syariah

Judul :ANALISIS IMPLEMENTASI PEMBIAYAAN AKAD MURABAHAH DI KJKS BMT KARISMA MAGELANG

Dapat diajukan dalam sidang munaqosah Tugas Akhir. Demikian surat ini dibuat untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, Agustus Pembimbing

FAKULTAS EKONOMI DAN BISNIS ISLAM

Jl. Tentara Pelajar No Salatiga Telp.( ) Faks. Salatiga

http://www.iainsalatiga.ac.id email: [email protected] PENGESAHAN KELULUSAN

ANALISIS IMPLEMENTASI PEMBIYAAN AKAD MURABAHAH DI

KJKS BMT KARISMA MAGELANG

DISUSUN OLEH

IRMA NUR ROCHMAH

NIM - -

Telah dipertahankan didepan Panitia Dewan Penguji Tugas Akhir Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga pada

tanggal September dan telah dinyatakan memenuhi syarat guna memperoleh gelar Ahli Madya Ekonomi Syari’ah.

Susunan Panitia Penguji Ketua Penguji : Prof. Dr. HM. Zulfa, M.Ag. Sekretaris Penguji : Dr. Faqih Nabhan, MM. Penguji I : Ari Setiawan, S.Pd., MM. Penguji II : H. Abdul Aziz NP, S.Ag, MM

Salatiga, September Dekan

Dr. Anton Bawono, M.Si

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan di bawah ini:

Nama : Irma Nur Rochmah

NIM :

Jurusan : DIII Perbankan Syariah

Judul Tugas Akhir : Analisis Implementasi Pembiayaan Akad Murabahah di KJKS BMT Karisma Magelang

Dengan ini saya menyatakan bahwa Tugas Akhir ini benar-benar karya saya sendiri. Sepanjang pengetahuan saya tidak terdapat karya atau pendapat yang ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan mengikuti tata penulisan karya ilmiah yang telah lazim.

Salatiga, Agustus

Penulis

Irma Nur Rochmah

.

“Where there is a life, there is a hope” (Dimana ada kehidupan,

disitu ada harapan).

.

“Do not be a follower, be a leader” (Jangan hanya jadi pengikut,

jadilah pemimpin).

.

“You’ll never know till you have tried” (Kamu tidak akan

pernah tahu sebelum kamu mencobanya).

.

“As you show, so will you reap” (Apa yang kamu tanam itulah

Kupersembahkan Tugas Akhir ini kepada:

. Allah SWT yang telah mengkaruniai nafas kehidupan, menghadiahiku

kekuatan untuk wujudkan impian.

. Bapak Khomarudin (Ayah ku) dan Ibu Darmi (Ibuku) yang selalu

memberikan kasih sayang, do’a serta biaya untuk saya dapat mencapai

keberhasilanku, terima kasih untuk ayah dan ibu yang tak terhingga atas semua dukungan serta perhatian yang selama ini telah diberikan untuk saya. Beserta seluruh keluarga ku.

. Sahabat-sahabatku di rumah yang selalu ada buat saya,dikala aku sedang

susah maupun senang. Dan terima kasih kalian telah membantu aku dalam menyelesainkan tugas akhir ini dengan do’a dan semua pengorbanan kalian teman.

. Seluruh staff BMT Karisma yang sudah membantu dalam penulisan Tugas

Akhir ini hingga akhirnya terselesaikanlah penulisan Tugas Akhir.

. Teman – teman kampus satu kelas DIII Perbankan Syariah angktan

yang selalu mengingatkan dan membantu dalam penyelesain tugas akhir ini.

. Dan semua pihak yang memberikan dukungan, mendo’akan, menyapa,

hadir mencintai, menyayangi dan semua yang bernafas dan berdetak dikehidupanku, terima kasih karena yang telah memberi pengalaman, teka-teki pelajaran, kebermaknaan, impian dan harapan dalam nafas ini.

Alhamdulillah, puji syukur kepada Allah SWT atas segala limpahan rahmat, taufiq, serta hidayah-NYA kepada kita semua, sehingga penyusunan tugas akhir ini yang membahas mengenai “Analisis Implementasi Pembiayaan Akad

Murabahah Di BMT Karisma Magelang” dapat terselesaikan dengan baik

walaupun masih jauh dari kata sempurna. Shalawat serta salam semoga tetap tercurahkan pada nabi besar kita baginda Nabi Muhammad SAW yang telah membawa lentera kehidupan dari kegelapan dunia menuju jaman yang terang, yang selalu kita nanti-nantikan syafaatnya di dunia sampai akhirat nanti.

Adapun maksud dari penulisan tugas akhir ini adalah sebagai salah satu syarat untuk menyelesaikan program DIII pada Jurusan Perbankan Syariah dan dapat mendapatkan gelar Ahli Madya di Institut Agama Islam Negeri Salatiga.

Penulis sadar bahwa kemampuan penulis sangatlah terbatas dalam penulisan tugas akhir ini, sehingga himbauan, dorongan serta bimbingan dari berbagai pihak sangat dibutuhkan penulis sampai terselesainya tugas akhir ini.

Atas terselesainya penyusunan Tugas Akhir ini, penulis mengucapkan terima kasih kepada:

. Bapak Dr. Rahmat Hariyadi, M.Pd selaku Rektor IAIN Salatiga beserta seluruh dosen dan staf IAIN Salatiga, yang telah memberikan dukungan dan fasilitas baik secara langsung dan tidak langsung.

Syariah atas fasilitas yang diberikan guna memperlancar penulisan Tugas Akhir ini.

. Bapak Dr. Faqih Nabhan, M.M. selaku dosen pembimbing yang dengan penuh kesabaran memberikan pengarahan dan bimbinganya sehingga terselesaikannya penulisan Tugas Akhir ini.

. Bapak Abdul Aziz N.P, S.Ag., M.M. Selaku Pembimbing Akademik IAIN Salatiga yang selama tahun telah membimbing, memberikan masukan dan motivasinya kepada saya.

. Bapak Masagung Munip, S.EI. Selaku HRD BMT Karisma beserta seluruh karyawan, yang telah memberi ijin dan kesempatan pada penulis untuk melaksanakan kegiatan magang dan penulisan Tugas Akhir.

. Seluruh staff BMT Karisma Magelang yang telah membantu memberikan data-data dan pengalaman selama magang.

hingga dewasa, terima kasih atas do’a ,dukungan dalam bentuk apapun,

semoga kita dapat berkumpul lagi seperti waktu kemarin.

.Kawan-kawan dan sahabatku baik di DIII angkatan maupun yang

lainya, yang memberiku saran, masukan serta dukungan sehingga penulis mampu menyelesaikan Tugas Akhir ini.

.Terima kasih untuk semua yang mengenal aku dan tetanggaku yang selalu

mendukungku.

.Terakhir buat semua yang memberikan dukungan, mendo’akan, menyapa,

mencintai, menyayangi, dan semua yang berjasa di kehidupanku yang telah mengajarkan mengenai pelajaran kehidupan kepada penulis.

Penulis menyadari bahwa penulisan tugas akhir ini masih jauh dari kata sempurna, semua itu karena keterbatasan pengetahuan penulis. Oleh karena itu, kritik dan saran yang sifatnya membangun sanagt diharapkan demi kesempurnaan tugas akhir ini. Semoga tugas akhir ini dapat bermanfaat serta dapat menambah wawasan untuk pembaca dan penulis sendiri.

Salatiga, Agustus

Penulis

Irma Nur Rochmah

Rochmah, Irma Nur. . Analisis Implementasi Pembiayaan Akad Murabahah di BMT Karisma Magelang. Tugas Akhir. Fakultas Ekonomi dan Bisnis Islam. Jurusan DIII Perbankan Syariah. Institut Agama Islam Negeri (IAIN) Salatiga. Pembimbing Dr. Faqih Nabhan, S.E., M.M. KJKS BMT Karisma merupakan salah satu lembaga keuangan yang berdasarkan syariah yang mana kegiatannya menerima dana dari masyarakat yang mengalami kelebihan dan penyalurannya kembali dalam bentuk pembiayaan bagi yang membutuhkan. Penyaluran dana pada KJKS BMT disebut dengan pembiayaan atau financing. Salah satu pembiayaan yang ditawarkan oleh KJKS BMT Karisma Magelang adalah pembiayaan dengan akad Murabahah. Pembiayaan murabahah adalah pembiayaan yang diberikan oleh lembaga keuangan syariah untuk menalangi kebutuhan dana yang akan digunakan untuk membeli suatu benda atau barang maupun jasa (modal atau kerja) dimana nasabah hanya mewajibkan membayar cicilan harga pokok ditambah keuntungan setiap bulan.

Penelitian ini bertujuan untuk mengetahui pelaksanaan pembiayaan murabahah di KJKS BMT Karisma Magelang. Metode penelitian ini menggunakan penelitian deskriptif. Penelitian deskriptif bertujuan untuk memberikan gambaran yang jelas mengenai pokok-pokok permasalahan yang ada dalam penelitian. Data dalam penelitian ini didapatkan melalui observasi dan wawancara. Dari data yang didapatkan digunakan penulis sebagai bahan analisis pelaksanaan pembiayaan akad murabahah di KJKS BMT Karisma Magelang.

Berdasarkan hasil penelitian bahwa didalam pelaksanaanya KJKS BMT Karisma Magelang menggunakan sistem wakalah yaitu praktiknya dalam pembelian barang murabahah, pihak KJKS BMT Karisma hanya mewakilkan kepada nasabah untuk mencari dan membeli sendiri barang yang dibutuhkan. Pada aplikasi pembiayaan murabahah dari adanya pengajuan pembiayaan murabahah, analisa pembiayaan murabahah, analisa yang berpegang pada C. Pengikatan oleh notaris, penerimaan jaminan, pencairan dana.

Adapun kontribusi masukan yang dapat digunakan oleh KJKS BMT Karisma dalam memberikan pembiayaan adalah harus lebih selektif agar tidak terjadi kredit macet.

Halaman

HALAMAN JUDUL ... i

PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN KELULUSAN ... iii

PERNYATAAN KEASLIAN TULISAN ... iv

MOTTO ... v

PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

ABSTRAK ... x

DAFTAR ISI ... xi

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv BAB I PENDAHULUAN

A. Latar Belakang ... B. Rumusan Masalah ... C. Tujuan dan Kegunaan Penelitian ... D. Metode Penelitian ... E. Penegasan Istilah ... F. Sistematika Penelitian ... BAB II LANDASAN TEORI

B. Tujuan Berdirinya KJKS BMT Karisma Magelang ... C. Jaringan Kantor KJKS BMT Karisma Magelang ... D. Kelembagaan ... E. Produk-produk KJKS BMT Karisma Magelang ... F. Stuktur Organisasi BMT Karisma Magelang ... G. Tugas dan Wewenang Masing-masing Jabatan ... BAB IV ANALISIS DATA

A. Pelaksanaan Akad Murabahah ... B. Perkembangan Realisasi Pembiayaan Murabahah ... C. Perkembangan Angsuran ... D. Perkembangan Anggota Pembiayaan ... E. Analisa...

BAB V PENUTUP

A. Kesimpulan ... B. Saran ... DAFTAR PUSTAKA ... DAFTAR RIWAYAT HIDUP

DAFTAR TABEL

BAB I

PENDAHLUAN

A. Latar Belakang

Dunia ekonomi dalam Islam adalah dunia bisnis atau investasi. Hal ini bisa dicermati mulai dari tanda-tanda nyata untuk melakukan investasi (ajakan bisnis dalam Al Qur’an dan Sunnah) hingga tanda-tanda implisit untuk menciptakan sistem yang mendukung iklim investasi. Dalam prakteknya, investasi yang dilakukan baik oleh perorangan, kelompok, maupun institusi dapat menggunakan pola nonbagi hasil (ketika investasi dilakukan dengan tidak bekerja sama dengan pihak lain) maupun pola bagi hasil.

Islam tidak hanya menuntut umatnya untuk sekedar menjalankan ibadah ritual yang bersifat mahdhoh, ibadah yang hanya bertendensi pada akhirat saja, atau hanya bertujuan pada penciptaan hubungan kepada Tuhan. Islam juga mengatur adanya ketentuan kepada umatnya untuk melakukan kegiatan yang bersifat keduniaan. Berekonomi adalah suatu kegiatan duniawi yang diatur untuk menciptakan harmonisasi hubungan antara sesama umat manusia (Hosen, : ).

SAW. Dengan kata lain, Bank Islam adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya serta lalu lintas pembayaran dan peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syari’at Islam.

Tujuan utama pendirian lembaga-lembaga keuangan syariah yang dilandaskan etika Islam ini adalah membangun nasional Indonesia untuk tercapai terciptanya masyarakat adil dan makmur berdasarkan demokrasi ekonomi, dikembangkan dengan sistem ekonomi yang berdasarkan nilai keadilan, kebersamaan, pemerataan, dan kemanfaatan yang sesuai dengan prinsip syariat. Salah satu lembaga keuangan mikro Islam yang lahir adalah Baitul Mallwat Tamwil atau biasa disebut dengan BMT (Asti, ).

Sumiyanto ( : ) mengatakan bahwa, “BMT merupakan salah satu jenis lembaga keuangan bukan bank yang bergerak dalam skala mikro sebagaimana koperasi simpan pinjam (KSP)”. Baitul Mal Wa Tamwil

(BMT) terdiri dari dua istilah, yaitu baitul mal dan baitut tamwil. Baitul maal lebih mengarah pada usaha-usaha pengumpulan dan penyaluran dana yang non profit, seperti zakat, infak dan shodaqoh. Sedangkan baitut tamwil sebagai usaha pengumpulan dan dan penyaluran dana komersial.

kegiatan penyaluran dana merupakan kegiatan bank dalam memanfaatkan dan menyalurkan dana masyarakat yang telah terkumpul ke dalam sektor-sektor yang diperolehkan menurut syariah Islam (Nabhan, : ).

Salah satu lembaga keuangan syariah yang bersistem bagi hasil adalah KJKS BMT Karisma Magelang. Kegiatan KJKS BMT Karisma adalah funding dan financing seperti pada BMT pada umumnya. Salah satu pembiayaan yang ditawarkan oleh KJKS BMT Karisma adalah pembiayaan murabahah. Dalam pembiayaan tersebut KJKS BMT Karisma akan memenuhi kebutuhan masyarakat akan penyediaan modal barang agar usaha yang dijalani mampu berkembang. Dengan demikian, pembiayaan murabahah dapat dijadikan salah satu instrument investasi dan untuk menggerakkan sektor rill perekonomian.

Produk lembaga keuangan syariah dewasa ini yang paling laris diantaranya adalah Murabahah. Murabahah adalah transaksi jual beli barang antara dua pihak penjual dan pembeli dengan harga di atas pokok yang disepakati oleh pihak penjual dan pembeli. Memang sedikit ironi apabila dikaitkan dengan konsep dasar yang sering ditonjolkan yakni Mudharabah. Faktanya Mudharabah mendapatkan porsi setelah penjualan produk dengan konsep Murabahah.

lebih tertarik pada produk bank syariah yang disebut murobahah daripada mudhorobah.

Berdasarkan uraian di atas, maka penulis tertarik melakukan penelitian dalam rangka penulisan tugas akhir dengan judul “Analisis Implementasi Pembiayaan Akad Murabahah di KJKS BMT Karisma

Magelang.

B. Rumusan Masalah

Dari latar belakang di atas, maka penulis dapat menyimpulkan beberapa rumusan masalah sebagai berikut:

. Bagaimana pelaksanaan pembiayaan akad Murabahah di KJKS BMT Karisma Magelang?

. Bagaimana perkembangan pembiayaan akad Murabahah di KJKS BMT Karisma Magelang selama periode - ?

C. Tujuan dan Kegunaan Penelitian

. Tujuan Penelitian

a. Untuk mengetahui pelaksanaan penerapan pembiayaan akad Murabahah di KJKS BMT KARISMA Magelang.

. Kegunaan Penelitian

a. Bagi penulis.

) Untuk memenuhi syarat dalam menempuh ujian akhir diploma III Perbankan syariah (PS) Institut Agama Islam Negeri (IAIN) Salatiga.

) Bermanfaat sebagai tambahan ilmu pengetahuan, khususnya pelaksanaan akad Murabahah di BMT Karisma, Magelang.

b. Bagi IAIN Salatiga.

Sebagai informasi yang dapat digunakan untuk bahan peneliti bagi peneliti yang berminat dalam bidang yang sama.

c. Bagi KJKS BMT KARISMA Magelang.

Dapat menganalisis kelebihan dan kekurangan BMT dalam hal pembiayaan dan dapat juga digunakan sebagai referensi di KJKS BMT KARISMA, Magelang.

d. Bagi pembaca.

Menambah wawasan dan pengetahuan dalam dunia bisnis perbankan dan masyarakat luas. Juga dapat mengetahui adanya suatu lembaga keuangan yang bisa melayani pedagang kecil khususnya system syari’at Islam serta sebagai acuan untuk

keperluan peneliti yang sejenis.

D. Metode Penelitian

. Lokasi penelitian dilakukan di KJKS BMT KARISMA Magelang. . Data yang dihimpun berupa data dari KJKS BMT KARISMA

Magelang dan literatur yang membahas tentang perbankan syariah. . Tipe Penelitian

Dalam melakukan penelitian ini, tipe penulisan yang digunakan adalah deskriptif. Penelitian deskriptif bertujuan untuk memberikan gambaran yang jelas mengenai pokok-pokok permasalahan yang ada dalam penelitian.

. Jenis data yang digunakan

a. Data Primer

Yaitu data yang diperoleh secara langsung dari obyek penelitian atau sumber data akurat. Data yang diperlukan dalam penelitian diantaranya:

) Data Register nasabah

) Data tentang perkembangan pembiayaan dan angsuran

b. Data Sekunder

Yaitu data yang diperoleh secara tidak langsung misal, berupa arsip, dokumen, buku-buku literatur dan laporan lainnya.

. Teknik pengumpulan data meliputi

a. Observasi

untuk memperoleh data dan informasi, seperti: gambaran umum mengenai KJKS BMT Karisma dan produk-produknya pembiayaan murabahah dan sistem manajemen di KJKS BMT Karisma.

b. Wawancara

Wawancara adalah menanyakan serentetan pertanyaan yang sudah terstruktur, kemudian satu persatu diperdalam dalam mengkorek keterangan lebih lanjut (Arikunto, ). Teknik ini digunakan untuk memperoleh data atau informasi tentang aplikasi dalam pembiayaan murabahah, dan faktor kendala, maka penulis melakukan kegiatan wawancara dengan pihak Manager Marketing yang ada di Kantor Pusat KJKS BMT Karisma Magelang dan karyawan yang ada di KJKS BMT Karisma tersebut.

E. Penegasan Istilah

Agar tidak timbul salah pengertian dan penafsiran, maka penulis perlu menjelaskan arti kata-kata dan memberikan penegasan istilah yang terdapat dalam penelitian ini ialah:

. Analisis

. Akad

Akad adalah mengikat atau mengumpulkan dalam dua ujung tali dan mengikat salah satunya dengan jalan lain sehingga tersambung, kemudian keduanya menjadi bagian dari sepotong banda (Nawawi; ).

. Pembiayaan

Pembiayaan atau financing adalah pendanaan yang diberikan oleh suatu pihak yang telah direncanakan, baik dilakukan sendiri maupun lembaga (Muhammad, : )

. Murabahah

Murabahah adalah transaksi dengan prinsip jual beli. Transaksi dengan prinsip murabahah berarti terjadi jual beli barang antara dua pihak penjual pembeli dengan harga diatas harga pokok (harga pokok ditambah keuntungan) yang disepakati oleh pihak penjual dan pembeli (Nabhan, )

. Baitul Mallwat Tamwil (BMT)

Sumiyanto ( : ) mengatakan bahwa, “BMT merupakan salah satu jenis lembaga keuangan bukan bank yang bergerak dalam skala mikro sebagaimana koperasi simpan pinjam (KSP)”.

F. Sistematika Penelitian

Bab I adalah pendahuluan. Bab ini merupakan gambaran umum

tujuan penelitian, kegunaan penelitian, metode penelitian, dan sistematika penelitian.

Bab II adalah landasan teori. Pada bab ini membahas tentang

telaah pustaka dan kerangka teoritik berisi pengertian pembiayaan, unsur-unsur pembiayaan, prinsip-prinsip pemberian pembiayaan, macam-macam pembiayaan, pengertian Murabahah, syarat dan rukun Murabahah.

Bab III adalah laporan obyek. Bab ini menjelaskan tentang data

hasil penelitian, di dalamnya menguraikan gambaran umum KJKS BMT KARISMA Magelang, Tujuan berdirinya KJKS BMT Karisma, Jaringan kantor KJKS BMT Karisma, Produk-produk KJKS BMT Karisma, dan Struktur organisasi KJKS BMT Karisma.

Bab IV adalah analisis pelaksanaan penerapan akad Murabahah di

KJKS BMT KARISMA Magelang. Bab ini mengemukakan tentang pelaksanaan akad Murabahah di KJKS BMT KARISMA Magelang dan perkembangan pembiayaan akad Murabahah di KJKS BMT KARISMA periode - .

Bab V adalah penutup. Bab ini mengemukakan kesimpulan dari

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Penelitian Alaikum ( ) dengan judul “Analisis Pembiayaan Murabahah Di BPRS Harmoni Semarang” bahwa analisis pembiayaan

murabahah di BPRS Mitra Harmoni Semarang dapat disimpulkan sebagai berikut: . Mekanisme pembiayaan murabahah di BPRS Mitra Harmoni Semarang dapat dilakukan dengan melengkapi syarat-syarat pengajuan pembiayaan, setelah itu nasabah mengajukan pembiayaan setelah pengajuan pembiayaan kemudian di analisis oleh pihak bprs mitra harmoni, kemudian di survey selesai kemudian ada komitmen antara BPRS Mitra Harmoni dengan nasabah, apakah berhak menerima pembiayaan atau tidak. . Analisis pemberian pembiayaan murabahah pihak BPRS Mitra Harmoni menerapkan prinsip kehati-hatian yang meliputi (Character, Capacity, Capital, Collateral, Condition) yang digunakan untuk menilai kelayakan usaha dari calon nasabah, guna menekan resiko akibat tidak terbayarnya pembiayaan (pembiayaan macet).

Penelitian Izzudien ( ) dengan judul “ Penerapan Akad Pembiayaan Murabahah di BPRS Asad Alif Ngadirejo Temanggung”

kewajiban pihak bank dengan nasabah. Diantara aturan yang mengatur tersebut yaitu jangka waktu, cara pelunasan biaya administrasi, jaminan dan yang paling penting tingkat keuntungan yang diperoleh bank dari nasabah. Karena akad yang diterapkan benar-benar terealisasi yaitu di bidang pembiayaan. Ini diterapkan saat berlangsungnya nasabah ingin mengadakan transaksi dengan pihak bank yaitu dengan cara c.

Penelitian Muniroh ( ) dengan judul “Pembiayaan Murabahah di KJKS BMT Bahtera Pekalongan” bahwa aplikasi pembiayaan

pembiayaan memberikan surat tolakan permohonan pembiayaan kepada calon debitur (nasababah).

B. Kajian Pustaka

. Pengertian Analisis

Dalam Kamus Besar Bahasa Indonesia ( : ) analisis berarti penyelidikan terhadap suatu peristiwan (karangan, perbuatan, dsb) untuk mengetahui keadaan sebenarnya (sebab-musabab, duduk perkaranya, dsb).

. Pengertian Pembiayaan

Pengertian pembiayaan menurut berbagai litertur yang ada sebagai berikut, Menurut Undang-Undang No. Tahun Pembiayaan adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang di biayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Menurut Antonio ( : ), Bank Syariah dari Teori ke Praktek. Pembiayaan adalah pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit.

. Unsur-unsur Pembiayaan

Menurut Kasmir ( ) yang menyampaikan lima unsur kredit atau pembiayaan yaitu kepercayaan, kesepakatan, jangka waktu, risiko, dan balas jasa.

a. Kepercayaan

Kepercayaan yaitu suatu keyakinan pemberian kredit yang diberikan baik berupa uang, barang, atau jasa akan benar-benar diterima kembali dimana yang akan datang. Kepercayaan ini diberikan oleh bank, karena sebelum dana diluncurkan sudah dilakukan penelitian dan penyelidikan dilakukan untuk mengetahui nasabah. Penelitian dan penyelidikan dilakukan untuk mengetahui kemauan dan kemampuannya dalam pembayaran kredit yang disalurkan.

b. Kesepakatan

c. Jangka Waktu

Setiap kredit yang diberikan pasti memiliki jangka waktu tertentu, jangka waktu ini mencakup masa pengembalian kredit yang telah disepakati. Hamper dapat dipastikan bahwa tidak ada kredit yang tidak memiliki jangka waktu.

d. Resiko

Faktor resiko kerugian dapat diakibatkan dua hal, yaitu resiko kerugian yang diakibatkan nasabah sengaja tidak mau membayar kreditnya padahal mampu dan resiko kerugin yang diakibatkan karena nasabah tidak sengaja yaitu akibat terjadinya musibah seperti bencana alam. Penyebab tidak tertagih sebenarnya dikarenakan adanya suatu tenggang waktu pengambilan (jangka waktu). Semakin panjang jangka waktu suatu kredit semakin besar resikonya tidak tertagih, demikian pula sebaliknya. Resiko ini menjadi tanggungan bank. Baik resiko yang disengaja maupun resiko yang tidak disengaja.

e. Balas Jasa

utama bank. Sedangkan bagi bank yang berdasarka prinsip syariah balas jasanya ditentukan dengan bagi hasil.

. Prinsip-prinsip Pemberian Pembiayaan

Menurut Kasmir ( ) prinsip-prinsip penilaian kredit yang sering dilakukan yaitu dengan analisis C, dan analisis P. Analisis C yaitu :

a. Character

Character adalah sifat atau watak seseorang dalam hal ini calon debitor. Tujuannya adalah memberikan keyakinan kepada bank bahwa sifat atau watak dari orang-orang yang akan diberikan kredit benar-benar dapat dipercaya.

b. Capacity

Untuk melihat kemampuan calon nasabah dalam membayar kredit yang dihubungkan dengan kemampuannya mengelola bisnis serta kemampuannya mencari laba. Sehingga pada akhirnya akan terlihat kemampuannya dalam mengembalikan kredit yang disalurkan. Semakin banyak sumber pendapatan seorang maka kemampuan untuk membayar kredit semakin baik.

c. Capital

sumber-sumber pembiayaan yang dimiliki nasabah terhadap usaha yang akan dibiayai oleh bank.

d.Collateral

Collateral merupakan jaminan yang diberikan calon nasabah baik yang bersifat fisik maupun non fisik. Bersifat fisik misalnya sertifikat tanah dan BPKB kendaraan motor, sedangkan non fisik misalnya kepercayaan, tanggung jawab dan kejujuran. Jaminan hendaknya melebihi jumlah kredit yang diberikan. Jaminan juga harus diteliti keabsahannya sehingga jika terjadi suatu masalah, maka jaminan yang dititipkan akan dapat dipergunakan secepat mungkin. Fungsi jaminan adalah sebagai pelindung bank dari resiko kerugian.

e. Condition

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi sekarang dan untuk di masa yang akan datang sesuai sektor masing-masing. Dalam kondisi perekonomian yang kurang stabil, sebaiknya pemberian kredit untuk sektor tertentu jangan diberikan terlebih dahulu dan kalaupun jadi diberikan sebaiknya juga dengan melihat prospek usaha tersebut di masa yang akan datang.

Sedangkan penilaian dengan P kredit adalah sebagai berikut: a. Personality

juga mencakup sikap, emosi, tingkah laku, dan tindakan nasabah dalam menghadapi suatu masalah. Personality hampir sama dengan characterndari C.

b. Party

Party yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau golongan-golongan tertentu berdasarkan modal, loyalitas serta karakternya. Sehingga nasabah dapat digolongkan ke golongan tertentu dan akan mendapatkan fasilitas kredit yang berbeda pula dari bank. Kredit untuk pengusaha lemah sangat berbeda dengan kredit untuk pengusaha yang kuat modalnya, baik dari segi jumlah, bunga dan persyaratan lainnya.

c. Purpose

Purpose yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam apakah untuk tujuan konsumtif, produktif atau perdagangan.

d. Prospect

e. Payment

Payment merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit yang diperolehnya. Semakin banyak sumber penghasilan debitor, akan semakin baik sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh sektor lainnya. f. Profitability

Profitability yaitu untuk menganalisis bagaimana kemampuan nasabah dalam mencari laba. Profitability diukur dari periode ke periode apakah akan tetap sama atau akan semakin meningkat, apalagi dengan tambahan kredit yang akan diperolehnya dari bank.

g. Protection

Tujuannya adalah bagaimana menjaga kredit yang dikucurkan oleh bank, tetapi melalui suatu perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

. Macam-macam Pembiayaan

Menurut Antonio, dan Karnein ( ), menyatakan macam-macam pembiayaan sebagai berikut:

a. Pembiayaan Mudharabah

menyediakan seluruh dana yang diperlukan dan pihak pengusaha melakukan pengelolaan atas usaha. Hasil usaha bersama ini dibagi sesuai dengan kesepakatan pada waktu pembiayaan akan ditandatangani yang dituangkan dalam bentuk nisbah misal , : . Apabila terjadi kerugian dan kerugian tersebut merupakan

konsekuensi bisnis (bukan penyelewengan atau keluar dari kesepakatan) maka pihak penyedia dana akan menanggung kerugian, pengusaha akan menanggung kerugian managerial skill dan waktu serta kehilangan nisbah keuntungan bagi hasil yang akan diperolehnya.

b. Pembiayaan Musyarakah

Al Musyarakah atau syirkah yaitu suatu perjanjian usaha antara dua atau beberapa pemilik modal untuk menyertakan modalnya pada suatu proyek dimana masing-masing pihak mempunyai hak untuk ikut serta, mewakilkan atau menggugurkan haknya dalam manajemen proyek. Keuntungan dari hasil usaha bersama ini dapat dibagikan baik menurut Proporsi penyertaan modal masing-masing maupun sesuai dengan kesepakatan bersama. Ketika merugi kewajiban hanya terbatas sampai batas modal masing-masing.

c. Pembiayaan Murabahah

murabahah adalah pembiayaan yang diberikan kepada nasabah dalam rangka pemenuhan kebutuhan produksi.

d. Pembiayaan Al Bitsaman Ajil

Bai bitsaman ajil artinya pembelian barang dengan cara mengangsur atau cicilan. Pembiayaan bai bitsaman ajil adalah pembiayaan yang diberikan kepada nasabah dalam rangka pemenuhan kebutuhan barang modal (investasi). Pembiayaan bai bitsaman ajil mirip dengan kredit investasi yang diberikan oleh bank-bank konvensional dan karenanya pembiayaan ini berjangka waktu di atas satu tahun.

e. Pembiayaan Ijarah

Ijarah atau pure leasing adalah pemberian kesempatan kepada penyewa untuk mengambil manfaat dari barang sewaan untuk jangka waktu tertentu dengan imbalan yang besarnya telah disepakati bersama.

f. Pembiayaan Al Qardhul Hasan

. Pembiayaan Akad Murabahah

a. Pengertian pembiayaan akad murabahah

Jual beli murabahah adalah pembelian oleh suatu pihak untuk kemudian dijual kepada pihak lain yang telah mengajukan permohonan pembelian terhadap suatu barang dengan keuntungan atau tambahan harga yang transparan (Dewi, Hukum Perikatan Indonesia, Jakarta: Kencana, , hlm. ).

Berdasarkan PSAK tentang Akuntansi Perbankan Syariah paragraf dijelaskan bahwa murabahah adalah akad jual beli barang dengan menyatakan harga dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

Murabahah adalah transaksi dengan prinsip jual beli. Transaksi dengan prinsip murabahah berarti terjadi jual beli barang antara dua pihak penjual dan pembeli dengan harga diatas harga pokok (harga pokok ditambah keuntungan) yang disepakati oleh penjual dan pembeli. MUI dalam Fatwa Dewan Syariah Nasional (DSN), hal , menyatakan bahwa murabahah adalah menjual suatu barang

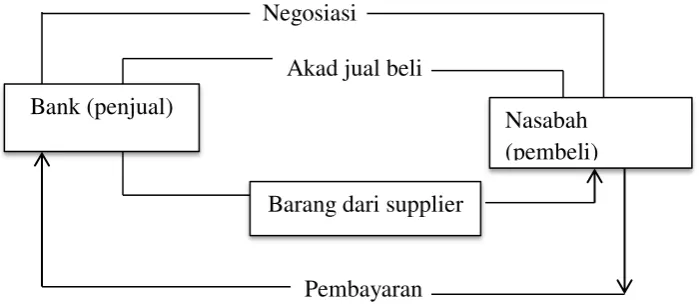

Negosiasi Akad jual beli

Pembayaran

Gambar . Skema Pembiayaan Murabahah

Sumber: Dasar-dasar Akuntansi Bank Syariah, Nabhan,

Menurut Nabhan, F, dalam transaksi ini bank berperan sebagai penjual dan nasabah berperan sebagai pembeli.

. Nasabah datang ke bank Syariah untuk mendapatkan fasilitas pembiayaan atas barang tertentu (misalnya barang “X”) yang

ingin dimiliki.

. Bank mengumpulkan informasi mengenai barang “X” dari

supplier baik spesifikasi maupun harga barang “X” (harga pokok

bagi bank).

. Atas informasi ini kemudian bank dan nasabah melakukan negosiasi harga (harga pokok dari supplier ditambah keuntungan untuk bank dan biaya-biaya administrasi) serta cara pembayarannya.

Bank (penjual)

Barang dari supplier

. Pembayaran yang dilakukan dengan angsuran, hanya sebesar kenaikan dari harga pokoknya saja sedang pinjaman pokok (harga pokok) dikebalikan pada saat jatuh tempo perjanjian.

. Apabila negosiasi telah menghasilkan kata sepakat selanjutnya dibuat akad jual beli yang ditanda tangani kedua belah pihak. Selanjutnya bank membeli barang “X” dari supplier secara tunai

dan dikirim kepada nasabah. Selanjutnya nasabah menyelesaikan pembayaran secara angsuran kepada bank.

b. Landasan Murabahah

. Al-Baqarah ayat

“Dan Allah telah menghalalkan jual beli dan mengharamkan riba”

. Hadist Nabi riwayat Suhaib Ar Rumi

Dari Suhaib Ar Rumi r.a., bahwa Rasulullah Saw bersabda “Tiga hal yang di dalamnya terdapat keberkatan: jual beli secara tangguh, muqaradhah (mudharabah), dan bukan untuk dijual”

c. Syarat dan Rukun Pembiayaan Murabahah

. Rukun Murabahah:

b) Obyek yang diakadkan

) Barang yang diperjualbelikan. ) Harga.

c) Akad ) Ijab. ) Qabul.

. Syarat Pembiayaan Murabahah

Menurut Wiroso, Jual Beli Murabahah, Op Cit, hlm. dalam murabahah dibutuhkan beberapa syarat, antara lain:

a. Mengetahui harga pertama (Harga Pembelian)

b. Mengetahui besarnya keuntungan

Mengetahui jumlah keuntungan adalah keharusan, karena ia merupakan bagian dari harga (tsaman), sedangkan mengetahui harga adalah syarat sahnya jual beli.

c. Modal hendaklah berupa komoditas yang memiliki kesalahan dan sejenis, seperti benda-benda yang ditakar, ditimbang, atau dihitung.

d. Transaksi pertama haruslah sah secara syara’

BAB III

LAPORAN OBYEK

A. GAMBARAN UMUM KJKS BMT KARISMA MAGELANG

. Sejarah berdirinya KJKS BMT Karisma Magelang.

Berawal dari Karisma. Karisma merupakan singkatan dari Keluarga Remaja Islam Magelang, yaitu pengajian yang didirikan sekelompok pelajar Islam di Magelang terutama SMAN Magelang pada tahun . Pengajian ini berkembang menjadi gerakan dan organisasi Karisma dengan mengadakan kegiatan keagamaan di kalangan pelajar SMA di Kota Magelang. Tahun didirikan Yayasan Pembina Karisma sebagai wadah resmi untuk menaungi aktivitas Karisma. Untuk mendukung pendanaan Yayasan mendirikanlah beberapa unit usaha dan koperasi. Diawali dari rental Tidar Komputer ( ), Koperasi Harapan Makmur yang kemudian menjadi embrio BMT Karisma ( ), Percetakan Madania ( ), hingga sekarang ada KEC (Karisma English Course).

melahirkan Karisma. Adapun lembaga ini tetap berbentuk koperasi dengan satu kegiatan yaitu simpan pinjam dengan sisitem syariah Islam.

Sejarah BMT Karisma BMT Karisma hadir di kota Magelang pada tahun . Diresmikan oleh Bapak Prof. Dr. Ing. H.J. Habibie bersama-sama dengan BMT lain pada tanggal April . Pada awal mulanya BMT Karisma dipelopori oleh sekelompok anak muda yang mendirikan sebuah pengajian rutin yang diberi nama Karisma, kepanjangan dari kalimat Keluarga Remaja Islam Magelang. Setiap hari Ahad mereka berkumpul untuk mengadakan TAD (Telaah Ahad Dhuha) yang dipandu oleh para mahasiswa sebagai senior dari Karisma, dan juga ustadz-ustadz di kota Magelang. Pada tahun , seiring dengan bangkitnya semangat umat untuk mengamalkan “Ekonomi Syari’ah” yang dirintis dan dikembangkan di Indonesia oleh

Pada tahun , mengingat JUKLAK dari kementrian koperasi perihal legalitas usaha dimana mengharuskan kami merubah Anggaran Dasar dari Koperasi Serba Usaha menjadi Koperasi Jasa Keuangan Syariah, sehingga kami juga merubah nama menjadi KJKS BMT Karisma yang operasionalnya mencakup wilayah seluruh kabupaten/kota di Propinsi Jawa Tengah. Kegiatan Operasional pertama kami menyewa kios di Jl. Singosari Magelang, karena semakin bertambahnya anggota yang dilayani kami menyewa ruko dua lantai di Jl. Singosari B Magelang sampai dengan tahun . Kemudian kami membuka kantor Kas di Pasar Gotong Royong Magelang.

Kantor Cabang Utama yang bertempat di Jl. Jeruk Raya Sanden Sanden. Dan yang terakhir adalah Kantor Cabang Temanggung.

. Tujuan berdirinya KJKS BMT Karisma Magelang.

VISI KJKS BMT Karisma

Menjadi bagian dari gerakan sosial ekonomi yang menumbuhkan ekonomi umat Indonesia.

MISI KJKS BMT Karisma

. Merupakan bagian dari gerakan Keluarga Remaja Islam Magelang (KARISMA) untuk mengembangkan kegiatan dakwah dibidang social dan ekonomi yang rahmatan lil alamin.

. Menjadi Koperasi Jasa Keuangan Syariah yang Mandiri Profesional dan Terpercaya.

. Merupakan lembaga intermediasi bagi kaum Muslim dengan pengsaha ntk bisa maju dan berkembang bersama-sama.

. Memberikan layanan social kepada anggota dan masyarakat umum dengan pengelolaan ZISWAF melalui Baitul Maal.

. Memberikan kesempatan kepada generasi muda Muslim untuk menerapkan ilmunya bagi kepentingan dunia dan akherat.

TAG LINE

. Jaringan Kantor KJKS BMT Karisma Magelang

a. Kantor Pusat

Jl. Jeruk Raya Sanden. Telp. .

Email : [email protected] Email : [email protected]

b. Kantor Cabang Utama

Jl. Beringin I/No. Magelang Telp/Fax. .

c. Kantor Cabang Pembantu Utama

Pasar Gotong Royong Magelang Kios No.

Telp. .

d. Kantor Cabang Grabag

Jl. Kyai Syiradj No. Kliwonan Grabag Kab. Magelang Telp. .

e. Kantor Cabang Temanggng

Jl. Gatot Subroto Temanggung. (Depan POM Bensin Manding) Telp. .

f. Kantor Cabang Muntilan

Ruko Emerald Square No

Muntilan Kab. Magelang Telp. .

.

Kelembagaana. Nama Koperasi “ KJKS BMT Karisma Magelang

b. Tanggal Berdiri : April

c. Nota Akta Pendirian : /BH/KWK. /VI/ d. No. dan tanggal pengesahan Badan Hukum:

) /BH/KWK. /VI/ Tanggal Juni

) /a/PAD/BH/KWK. - /V/ Tanggal Mei

) /PAD/XIV/

. Produk-produk KJKS BMT Karisma

a. Simpanan

) Simpanan Anggota (SiAga) Karisma

Layanan simpanan dana anggota di BMT Karisma, yang setoran dan penarikannya dapat dilakukan sewaktu-waktu. a) Penyetoran dan penarikan dapat dilakukan secarai tunai

lewat petugas lapangan atau datang sendiri ke kantor. Penarikan bisa dilakukan setiap saat.

b) Penyimpan memperoleh Bagi Hasil yang menguntngkan. Bebas biaya administrasi dan pajak.

d) Bisa dignakan sebagai jaminan untuk pembiayaan. e) Saldo dapat diketahui setiap saat.

) Simpanan Anggota (SiAga) Pendidikan

Merupakan keikutsertaan KJKS BMT Karisma dalam membantu pengelolaan dan pendidikan sejak dini, mulai tingkat TK sampai Perguruan Tinggi yang aman, mudah dan terencana dengan persyaratan mudah.

) Baitul Maal Karisma

KJKS BMT KARISMA mempunyai program Baitul Maal Karisma yaitu program penghimpun dana zakat, infaq, dan shodaqah dari seluruh umat muslim untk di tasyarfkan sesuai ketentan yang ada.

Saat ini sedang dirancang kerjasama dengan Dhuafa Republika, menjadi bagian dari jaringan penghimpun ZIS ditingkat lokal serta pengelolaanya untk pemberdaya ummat. Pentasyarufan kepada:

a) Qardhul Hasan (pinjaman kebajikan). b) Fakir miskin dan jompo.

c) Pendidikan siswa tidak mampu. d) Bantuan pengobatan gratis.

Mari salurkan dana zakat, infaq, sedekah serta wakaf saudara-saudara sekalian di Baitl Maal Karisma, insyaAllah kami kelola secara amanah dan kami laporkan secara berkala.

) Simpanan Anggota (SiAga) Qurban

KJKS BMT Karisma siap membant dalam perencanaan ibadah Qurban. Dengan layanan ini anggota dapat mengambil simpanan menjelang ibadah Qurban, baik berupa uang tunai atapun berupa hewan qurban dengan ukuran yang disesuaikan dengan saldo simpanannya.

a) Niat ibadah lebih terprogram dan terukur sampai wakt Qurban.

b) Simpanan dapat diambil secara tunai menjelang qurban atau bentuk hewan qurban.

) Simpanan Anggota (SiAga) berjangka Mudharabah

KJKS BMT Karisma siap mengelola/menginvestasikan dana anggota dengan bagi hasil yang komprtrtif, dengan system berjangka yaitu , , dan bulan.

a) Dapat dibuka oleh perorangan atau lembaga.

b) Setoran dapat dilakukan secara tunai ata pindah buku dari simpanan lainnya.

b)Pembiayaan

) Produk Pembiayaa Murabahah

Adalah fasilitas penyediaan/talangan dana dari Bank untuk memenuhi kebutuhan ummat baik yang bersifat produktif (modal kerja dan investasi) maupun konsumtif. Dalam penyaluran dana bank syariah harus berpedoman kepada prinsip kehati-hatian. Sehubungan hal ini bank diwajibkan untuk meneliti secara seksama calon nasabah penerima dan berdasarkan azas pembiayaan yang sehat. Ketentuan-ketentuan lain yang berkaitan dengan penyaluran dana perbankan tetap berlaku sepanjang tidak bertentangan dengan prinsip syariah.

Akad-akad syariah dalam menyalurkan dana kepada nasabah, secara garis besar terbagi dalam empat kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu:

a) Pembiayaan dengan prinsip jual beli (bai’). Murabahah adalah Akad jual beli barang dengan menyatakan harga perolehan dan keuntungan (margin) yang disepakati oleh penjual dan pembeli.

) Produk Pembiayaan Qardhul Hasan

Qordhul Hasan adalah pembiayaan lunak bagi anggota yang kurang mampu tanpa bagi hasil. Dana diambil dari maal.

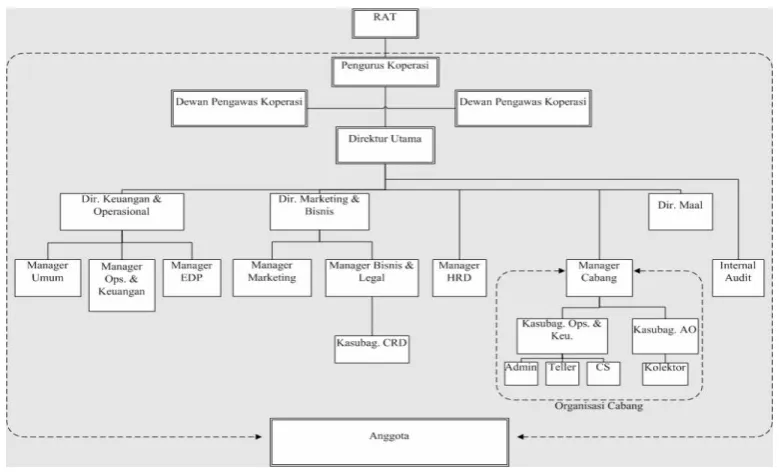

. Struktur Organisasi KJKS BMT Karisma

Gambar . Struktur organisasi KJKS BMT Karisma Sumber: KJKS BMT Karisma, .

. Tugas dan Wewenang Masing-masing Jabatan

a. Direktur Utama

) Menentukan target jangka panjang dan jangka pendek ) Membuat rencana kerja tahunan dan rencana kerja panjang

tahunan.

) Memonitor dan memberi arahan terhadap upaya pencapaian target.

) Mengevaluasi seluruh aktifitas dalam rangkaian pencapaian target.

) Mencari peluang dan membuka peluang kerjasama dengan pihak manapun guna terjalinnya kerjasama dengan berbagai pihak.

b. Direktur Operasional dan keuangan

) Merencanakan, mengarahkan, mengontrol dan mengevaluasi seluruh rangkaian aktivitas di bidang keuangan dan operasional baik yang berhubungan dengan internal maupun eksternal.

) Terbitnya laporan keuangan, laporan penghimpunan dana, laporan perkembangan pembiayaan secara asah dan akurat secara harian, mingguan dan bulanan.

) Terarsipnya seluruh dokumen keuangan, dan dokumen lembaga serta dokumen lainnya di kantor pusat BMT.

) Mengetahui dan mengesahkan penutupan rekening anggota sebatas kewenangannya.

) Melakukan perencanaan anggaran rumah tangga bersama bagian umum dan mengajukan pada direktur utama dan kontrol terhadap setiap kewajiban BMT.

) Memeriksa laporan keuangan baik harian, mingguan dan bulanan dan mengesahkannya di setiap tingkat cabang.

c. Direktur pengembangan dan maal

) Membuka hubungan dengan pihak ketiga berkenaan dengan pengembangan usaha BMT.

) Bersama direktur operasional dan keuangan menyiapkan semua dokumen yang dibutuhkan Direktur Utama guna kerjasama dengan pihak ketiga.

) Menciptakan alat kontrol untuk penilaian manager cabang dan para AOnya.

) Memasarkan dan mentasarufkan penerimaan ZIS (zakat, infaq, sodaqah) BMT Karisma.

) Mencari peluang kerjasama dan menindaklanjuti pemanfaatan dan penggalian dana ZIS.

) Mentraining karyawan tentang IT.

d. Direktur Internal Control

) Melakukan pengawasan terhadap semua kegiatan operasional baik simpanan maupun pembiayaan agar tujuan dan sasaran dalam mengamankan dan mengembangkan asset dapat dicapai dengan sebaik-baiknya.

) Memonitor seluruh kegiatan transaksi operasional baik simpanan maupun pembiayaan dan memastikan tidak ada penyimpangan atas SOP yang ada.

) Melakukan sidak ke anggota untuk mengecek kinerja AO dan memastikan tidak ada penyelewengan.

) Membuat laporan hasil kinerja internal control setiap dua minggu sekali disetiap kantor cabang guna evaluasi.

) Melakukan pengecekan terhadap slip-slip transaksi baik keaslian tanda tangan maupun kelengkapan pengisian slip dan membuat berita acaranya.

) Setiap dua bulan sekali mengecek antara catatan jaminan dan keadaan fisik jaminan di brankas dan sidak beberapa jaminan secara acak disetiap kantor cabang.

e. Direktur Marketing

) Bertanggung jawab secara teknis untuk merealisasikan target pendapatan dan asset yang telah ditetapkan oleh BMT Karisma.

) Meninjau jaminan dan usaha pemohon pembiayaan yang berplafon Rp. . . , ke atas bersama dengan AO / manager cabangnya.

) Menyetujui atau menolak permohonan pembiayaan sesuai dengan kewenangannya (maksimal Rp. . . , ). ) Mengkoordinasikan dan merealisasikan target yang

ditentukan dengan manager cabang.

) Menganalisa pangsa pasar dan jenis produk yang akan dipasarkan sehingga tepat sasaran.

) Memberikan teguran dan sanksi atas pelanggaran yang dilakukan bawahan berkenaan dengan pembiayaan dan simpanan secara tertulis.

) Membuat mekanisme atau sistem peminjaman untuk dokumendokumen berharga.

) Melakukan penilaian kualitas pelaksanaan tugas tiap unit kerja dalam melaksanakan tanggung jawabnya.

f. Direktur Personalia dan Umum

) Terselenggaranya penilaian prestasi kerja bagi setiap karyawan di semua lapisan.

) Mengelola karyawan sehingga kebutuhan karyawan disetiap bagian tercukupi.

) Mengirim karyawan pada pelatihan, training, pendidikan disesuaikan dengan kebutuhan BMT dengan persetujuan direktur utama.

) Memberikan sanksi atas pelanggaran yang ada berupa SP , SP , SP dan surat PHK.

) Melakukan kontrol terhadap kehadiran dan absensi karyawan. ) Terarsipnya dokumentasi transaksi harian dengan tertib dan

aman.

) Pembayaran pajak dan semua biaya di kantor utama dan cabang seperti listrik, telepon dan air.

g. Manager Cabang

) Bertanggung jawab atas terealisasinya semua program kerja dan target yang sudah dan akan ditetapkan.

) Mengatur pembagian target ke bawahan.

) Bertanggung jawab atas kinerja bawahannya dan terciptanya suasana kerja yang dinamis dan harmonis.

) Meningkatkan pendapatan dan menekan biaya serta mengawasi operasional kantor cabangnya.

) Mengusulkan penambahan, pengurangan dan promosi karyawan pada kantor cabangnya.

) Mengetahui perkembangan lembaga yang ada di bawah pimpinannya dan mengatur operasional keuangan yang ada sehingga tujuan lembaga tercapai.

) Menyetujui atau otorisasi transaksi harian dalam batas kewenangannya.

) Mengetahui dan menyetujui penutupan rekening simpanan dan pembiayaan anggota pada batas kewenangan yang ditentukan.

h. Administrasi pembiayaan

) Menjaga kerahasiaan password program karena tanggung jawab yang diberikan.

) Memberikan pelayanan bagi anggota sehubungan pembiayaan.

) Memahami akad – akad yang ada dengan benar dan menjelaskan kepada calon anggota secara jelas agar tidak terjadi kesalahan akad secara syar’i.

) Membuat urutan daftar nama calon anggota pembiayaan yang masuk untuk diserahkan ke AO ataupun manager untuk diproses pembiayaannya sehingga tahu jadwal survey yang akan dijanjikan ke anggota dan sebagai data BMT untuk anggota yang ditolak.

) Menawarkan harga jual BMT ke anggota sampai terjadi kesepakatan harga dengan bahasa yang santun dan syar’i.

) Mengarsip seluruh berkas pembiayaan.

) Membukukan angsuran yang masuk ke dalam buku pembantu pembiayaan masing – masing anggota.

) Membuat akad, tanda terima jaminan dan kartu angsuran yang berkenaan dengan pembiayaan

i. Teller

) Melaksanakan segala transaksi yang bersifat tunai. ) Terselesaikannya laporan kas harian.

) Terjaganya keamanan kas.

) Menerima dan mengeluarkan transaksi tunai sesuai batas kewenangannya.

) Memeriksa keaslian tanda tangan dan kelengkapan pengisian slip transaksi dan melakukan pengesahan pada bukti transaksi.

) Menyusun dan memberi nomor bukti transaksi.

) Memegang kas tunai sebesar kebijakan yang ada. Apabila kas kurang atau melebihi batasan, maka lapor pada atasan langsung.

) Menyerahkan slip dan sudah dibukukan ke bagian administrasi pembiayaan.

j. Customer service

) Memberikan pelayanan bagi anggota sehubungan dengan produk BMT baik simpanan maupun pembiayaan.

) Meregistrasi calon anggota ke buku anggota dan komputer ) Memberikan ke anggota simpanan berjangka yang akan jatuh

tempo.

) Membantu anggota yang akan bertransaksi di kasir bila da kesulitan baik cara penulisan slip yang anggota butuhkan. ) Melakukan pemindah bukuan atas simpanan berjangka yang

jatuh tempo.

) Mengganti buku saldo buku lama ke buku baru sesuai data komputer dan buku lama.

k. Account Officer

) Menjemput dan mengantar setoran dan tarikan baik angsuran pembiayaan maupun setoran simpanan anggota.

) Memastikan tidak ada selisih antara dana yang dijemput dengan dana yang disetorkan ke BMT.

) Bertanggung jawab atas anggota yang bertransaksi melaluinya.

) Memenuhi target yang sudah ditetapkan untuknya.

) Meminimalkan resiko dalam bekerja, berusaha mencari anggota potensial yang ada dalam wilayah kerjanya.

) Mengontrol transaksi anggota yang diampunya dengan data yang ada di kantor melalui komputer yang telah disediakan.

l. Pembukuan

) Mengelola administrasi keuangan hingga ke pelaporan keuangan.

) Menjaga kewenangan yang diberikan dalam program dengan benar.

) Membuat laporan keuangan harian untuk mengontrol keuangan harian cabangnya untuk pengambilan keputusan manager cabangnya.

) Membuat laporan keuangan bulanan meliputi neraca, perhitungan SHU, arus kas, target dan perolehan masing-masing AO dan kantor.

) Menghitung perolehan AO untuk evaluasi target yang ditentukan.

m. Security

) Bertanggung jawab atas keamanan lingkungan kantor. ) Bertanggung jawab atas barang milik kantor dan karyawan

yang berada di lingkungan kantor.

) Membantu bagian umum yang berkenaan dengan tugas BMT. ) Mengatur lalulintas karyawan.

n. Office Boy

) Bertanggung jawab atas kebersihan dan keindahan kantor. ) Menyediakan kebutuhan karyawan yang berhubungan dengan

BAB IV

ANALISIS DATA

A. Pelaksanaan akad Murabahah

Pembiayaan murabahah merupakan salah satu produk yang ditawarkan oleh KJKS BMT Karisma Magelang dalam rangka penyaluran dana. Murabahah yang dipraktikan dalam KJKS BMT Karisma Magelang adalah akad Murabahah Bil Wakalah yaitu pembelian barang dengan cara diwakilkan oleh penyedia dana. Pelimpahan kekuasaan oleh satu pihak lain dalam hal-hal yang boleh diwakilkan. Dan pihak anggota berjanji akan membayar angsuran tersebut secara murabahah yaitu sesuai harga pokok pembelian ditambah dengan keuntungan yang disepakati ke-dua pihak dan anggota akan membayar cicilan secara berkala sesuai dengan kesepakatan.

KJKS BMT Karisma Magelang sudah benar-benar menggunakan prinsip syariah dan didalamnya dijelaskan dalam perjanjian Al-Murabahah bil wakalah yang mengatur tentang kewajiban pihak bmt dengan anggota. Di dalam akad tersebut terdapat perjanjian dan ketentuan Murabahah.

Aplikasi penerapan akad Murabahah di KJKS BMT Karisma adalah sebagai berikut:

. Ketentuan pelaksanaan akad murabahah

memenuhi syarat yang telah ditentukan oleh pihak KJKS BMT Karisma. Pelaksanaan perjanjian yang baik berpedoman pada kesepakatan bersama antara pihak KJKS BMT dan anggota dengan mengadakan perjanjian sesuai dengan standar kontrak yang telah disepakati bersama. Dalam prosedur pembiayaan murabahah ini, dilakukan dengan dua tahapan, yaitu:

a. Prosedur analisis pembiayaan murabahah

Berdasarkan wawancara pada tanggal Agustus , menurut Puput yang sebagai pegawai KJKS BMT Karisma di bagian administrasi pembiayaan menyatakan bahwa sebelum pihak BMT memberikan pinjaman untuk pembiayaan murabahah kepada nasabah yang telah mengajukan permohonan pembiayaan, terlebih dahulu pihak BMT melakukan analisis terlebih dahulu kepada nasabah yang bertujuan untuk mengetahui kondisi debitur, pemberian pinjaman tanpa analisis pembiayaan akan sangat membahayakan pihak BMT, dalam hal ini nasabah bisa saja dengan mudah memberikan data-data fiktif apabila tidak dilakukan analisis pembiayaan. Secara umum analisis ini dilakukan dengan berpegang pada istilah C, yaitu:

) Caracter (watak)

BMT Karisma dalam hal ini benar-benar meyakini bahwa calon anggota memiliki reputasi baik, artinya selalu menepati janji dan tidak terlibat dalam hal-hal yang berkaitan dengan kriminalitas. Untuk membaca sifat atau watak anggota, Karakter calon nasabah dapat dilihat dari survei, wawancara langsung dengan nasabah dan kenyataan langsung serta hal-hal lain yang bisa dijadikan sumber dalam menilai karakter Nasabah. Misalnya dari tetangga, teman, ketua RT dan sumber lain yang dapat dipercaya.

) Capacity (kemampuan)

Merupakan analisis untuk mengetahui kemampuan anggota dalam membayar kewajiban. Dimana pihak KJKS BMT dapat mengamati secara langsung usaha anggota. KJKS BMT juga harus mengetahui jumlah tanggungan keluarga dan pinjaman anggota dengan pihak lain. KJKS BMT Karisma melakukan dengan menganalisis usahanya dari waktu kewaktu. Pendapatan yang diharapkan selalu meningkat. Sedangkan bila diperkirakan tidak mampu melakukan kewajibannya maka pihak KJKS BMT Karisma berhak menolak permohonan pembiayaan calon anggota.

) Capital (modal)

permohonan yaitu dengan melihat jumlah kekayaan atau modal yang dimiliki anggota serta berapa kemampuan untuk memberikan keuntungan yang diperoleh. Untuk melihat kekayaan KJKS BMT Karisma melihat dari laporan keuangan (neraca dan laporan laba rugi).

) Colleteral (jaminan)

Merupakan jaminan yang diberikan calon anggota kepada KJKS BMT Karisma. KJKS BMT Karisma meneliti keabsahannya, sehingga jika terjadi sesuatu maka jaminan yang dititipkan akan dapat digunakan secepat mungkin.

) Condition of oconomic (kondisi ekonomi)

Pembiayaan yang diberikan juga perlu mempertimbangkan kondisi ekonomi yang dikaitkan dengan usaha calon anggota harus benar-benar memiliki prospek usaha yang baik, sehingga kemungkinan kewajiban tersebut bermasalah relatif kecil.

b. Prosedur permohonan pembiayaan murabahah.

) Pihak anggota datang ke KJKS BMT Karisma bermaksud melakukan pembelian terhadap salah satu barang dan barang tersebut bersifat toyib (baik) yang bermanfaat, apabila tidak sesuai dengan kaidah yang ditetapkan, pihak BMT menolak memberikan pinjaman.

) Dihimbau anggota harus memiliki agunan (jaminan) berupa barang yang dibeli atau berbentuk surat berharga lainnya. ) Persyaratan administrasi yang harus dipenuhi adalah sebagai

berikut:

a) Calon anggota mengisi form permohonan keanggotaan koperasi dan membayar simpanan pokok.

b) Pemberkasan yang meliputi fotocopy KTP suami-istri, fotocopy KK, fotocopy surat nikah, fotocopy surat jaminan yang akan diserahkan dan spesifikasi barang yang akan dibeli.

c) Mengisi form permohonan pembiayaan murabahah yang sudah disediakan oleh pihak BMT.

dari berkas-berkas yang ada seperti KTP, surat-surat jaminan seperti sertifikat tanah, BPKB motor/mobil.

) Dari berkas permohonan kemudian diadakan survey sekaligus dianalisa oleh tim survey yang selanjutnya diajukan ke komite yaitu terdiri dari AO (Surveyor), manager cabang, dan manager marketing untuk diadakan persetujuan.

) Apabila pihak komite menyatakan layak, maka kelengkapan-kelengkapan administrasi dilengkapi oleh pihak BMT, termasuk hal yang berhubungan dengan notarilil, lagalisasi, dan pengikatan agunan.

) Jika semua prosedur serta administrasi sudah lengkap kemudian diadakan akad/ijab qabul untuk kesepakatan atas angsuran barang yang dibeli.

) Setelah pembuatan akad dan slip realisasi pembiayaan selesai dan ditandatangani oleh administrasi pembiayaan, nasabah pemohon, dan manajer slip realisasi pembiayaan diserahkan ke kasir.

) Kemudian kasir memberikan sejumlah uang sesuai dengan realisasi dan kartu angsuran ke pada nasabah.

)Customer service mencatat permohonan ke dalam buku

. Penerapan akad murabahah

Akad murabahah yang terjadi di KJKS BMT Karisma Magelang adalah perjanjian antara dua pihak yaitu pihak anggota dan KJKS BMT Karisma Magelang. Pihak BMT menyerahkan uang pembiayaan murabahah kepada anggota yang telah mengajukan permohonan pembiayaan murabahah. Kemudian pihak BMT akan memberikan kepercayaan kepada pihak anggota untuk membelanjakan sendiri pembiayaan murabahah yang telah diajukan oleh anggota. Dan setelah barang yang diperlukan oleh anggota diperoleh, anggota tersebut membawa bukti berupa salinan kuitansi pembelian barang tersebut kepada bank dan barang yang dibeli apabila hal tersebut memungkinkan untuk dilakukan.

Contohnya:

Pihak : KJKS BMT Karisma Magelang Pihak : Erfantri (Anggota)

Pada bulan Desember Erfantri dengan nomor pembiayaan yang merupakan anggota baru berniat untuk mengajukan

KJKS BMT Karisma Erfantri wajib membayar kewajibanya sebesar Rp. . ,- dengan rincian sebagai berikut:

Mark up = , x Rp. . . ,- = Rp. . ,-

Angsuran =

= Rp. . ,- +

Rp. . ,- dibulatkan menjadi Rp. . . Maka angsuran yang harus dibayar Erfantri adalah Rp. . ,- setelah adanya pembulatan.

Adapun biaya-biaya yang timbul karena pembiayaan tersebut adalah: . Biaya administrasi dihitung dari biaya berkas + biaya survey + dan

biaya pengelolaan. Hasil penjumlahan kemudian ditambah biaya materai dan biaya sipok.

. Biaya administrasi = Rp . ,-

= Rp . ,- = Rp . ,- +

= Rp . ,- . Biaya materai = Rp . ,- +

= Rp . ,- . Biaya sipok = Rp . +

= Rp . ,-

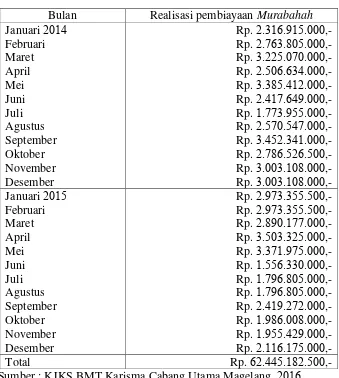

B. Perkembangan Realisasi Pembiayaan Murabahah

KJKS BMT Karisma memberikan pembiayaan kepada nasabah dalam bentuk akad murabahah dan qordhul hasan. Tapi dari semua akad pembiayaan, akad murabahah yang paling dimintai nasabah dapat digambarkan melalui tabel realisasi pembiayaan pada tahun - sebagai berikut :

Tabel .

Realisasi Pembiayaan Murabahah pada tahun - Bulan Realisasi pembiayaan Murabahah Januari

pada bulan April , sedangkan yang terendah pada bulan Juni . Rata-rata jumlah realisasi pembiayaan periode - yaitu Rp . . . , .

C. Perkembangan Angsuran

KJKS BMT Karisma sangat memperhatikan angsuran yang dilakukan oleh anggota. Bila terjadi kemacetan langsung ditangani cepat dan professional. Yaitu dengan melakukan monitoring angsuran macet, monitoring dilakukan selama tiga kali dalam satu bulan, dilakukan oleh kolektor dan AO, untuk selanjutnya jika ada kendala disampaikan ke manager cabang.

Setelah para kolektor dan AO melakukan monitoring dan terdapat pembiayaan macet maka cara yang dilakukan KJKS BMT Karisma untuk menangani pembiayaan macet sebagai berikut:

. Memberi surat peringatan pertama.

Yang dilakukan BMT apabila nasabah telah satu bulan belum membayar angsuran sehingga BMT memberikan surat peringatan berisi pemberitahuan mengenai nominal tunggakan pokok dan masih yang harus dibayar sampai bulan bersangktan.

. Pemberian surat peringatan ke dua.

pemberitahan akan dilakukan penyitaan terhadap barang jaminan apabila nasabah tidak mampu melunasi pinjaman.

. Pemberian surat peringatan ke tiga.

Pihak BMT memberikan surat peringatan ke tiga apabiladalamjangka waktu tiga bulan setelah diberi surat peringatan ke dua. Surat peringatan ke tiga berisi tentang kesanggupan untuk melunasi pinjaman berdasarkan waktu yang telah disetujui oleh peminjam dan harus ditanda tangani oleh nasabah pembiayaan.

. Surat penarikan barang jaminan.

Prosedur penanganan pembiayaan macet telah dilakukan secara professional. Sebab angsuran merupakan pendapatan terbesar dari suatu lembaga keuangan.

Setelah terdapat penanganan angsuran macet maka kolektor atau AO melakukan evaluasi. Evaluasi yang dilakukan adalah dengan mengadakan sistem pengendalian yang baik dari pihak BMT. System pengendalian disini adalah metode yang digunakan BMT dalam menangani angsuran macet untuk melindungi kekayaan yang dimiliki oleh pihak BMT, dengan cara mendatangi rumah anggota yang mempunyai kewajiban atas pembiayaan yang ia miliki atau mendatangi di mana anggota melakukan usahanya, biasanya mendatangi anggota yang berjualan di pasar-pasar.

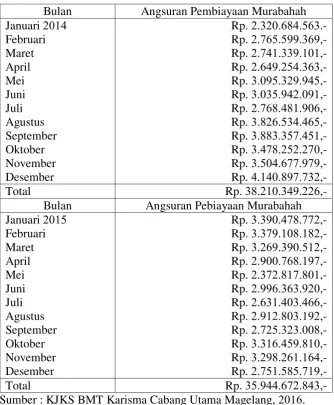

Tabel .

Angsuran Pembiayaan Murabahah tahun - Bulan Angsuran Pembiayaan Murabahah Januari

Bulan Angsuran Pebiayaan Murabahah Januari

Dari tabel . menggambarkan bahwa angsuran tertinggi terdapat pada bulan Desember sebesar Rp . . . ,-, sedangkan angsuran terendah pada bulan Januari sebesar Rp . . . ,-

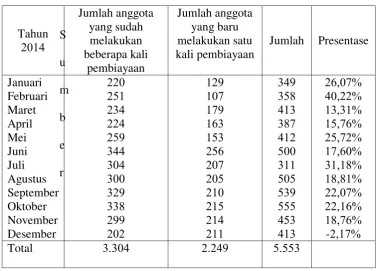

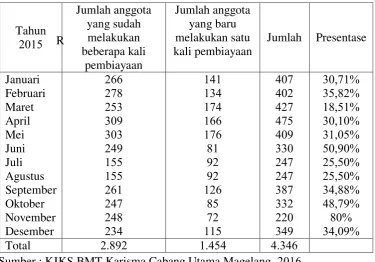

D. Perkembangan Anggota Pembiayaan

Tabel . menunjukan bahwa jumlah anggota pembiayaan murabahah yang terealisasi di KJKS BMT Karisma mengalami penurunan.

Tabel .

Data Anggota yang Terealisasi pembiayaan Tahun

R

Sumber : KJKS BMT Karisma Cabang Utama Magelang, .

Respon masyarakat terhadap pembiayaan di KJKS BMT Karisma Magelang cukup baik. Tercermin terdapat anggota yang ingin mengajukan pembiayaan di KJKS BMT Karisma Magelang. Dari bulan ke bulan selalu terdapat anggota yang ingin mengajukan pembiayaan, walaupun pada bulan tertentu terjadi penurunan jumlah anggota yang mengajukan pembiayaan.

E. Analisa

Pembiayaan murabahah dalam teori adalah transaksi jual beli barang antara penjual dan pembeli dengan harga diatas harga pokok yang disepakati oleh penjual dan pembeli. Dalam teori terdapat prinsip-prinsip penilaian kredit yang mengacu pada analisis C yaitu character, capacity,

capital, collateral, condition dan analisis P yaitu personality, party, purpose, prospect, payment, profitability, protection. Dalam praktek pembiayaan yang dilakukan sudah tepat dengan teori tetapi dalam menganalisis prinsip-prinsip penilaian kredit yang digunakan adalah analisis C sedangkan P hanya digunakan beberapa saja.

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan pembahasan yang telah dilakukan mengenai pelaksanaan akad murabahah di KJKS BMT Karisma Magelang dapat diambil kesimpulan bahwa:

. Pembiayaan murabahah yang ditawarkan oleh KJKS BMT Karisma dalam rangka penyaluran dana adalah akad murabahah bilwakalah yang artinya pembelian barang dengan cara diwakilkan oleh penyedia dana. Pelimpahan kekuasaan oleh satu pihak lain dalam hal-hal yang boleh diwakilkan dan pihak anggota berjanji akan membayar angsuran tersebut secara murabahah yaitu sesuai harga pokok ditambah dengan keuntungan yang telah desepakati bersama. Dan dalam pembiayaan ini apabila anggota ingin mengajukan pembiayaan terhadap suatu barang maka anggota harus memenuhi syarat yang telah ditentukan oleh pihak BMT.