PERIODE

-

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Ahli Madya Ekonomi Syari

’

ah (A.Md.E.Sy)

DISUSUN OLEH:

RIZA NURUL HASANAH

NIM :

JURUSAN PERBANKAN SYARIAH / EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

i

TUGAS AKHIR

Diajukan untuk memenuhi Tugas dan Melengkapi Syarat Guna

Memperoleh Gelar Ahli Madya Ekonomi Syari’ah (A.Md.E.Sy)

DISUSUN OLEH:

RIZA NURUL HASANAH

NIM :

JURUSAN PERBANKAN SYARIAH / EKONOMI SYARIAH

FAKULTAS EKONOMI DAN BISNIS ISLAM

INSTITUT AGAMA ISLAM NEGERI (IAIN)

SALATIGA

ii Nama : Riza Nurul Hasanah

NIM : - -

Jurusan : D III Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam IAIN Salatiga

Judul :ANALISIS PRAKTEK PEMBIAYAAN

MURABAHAH DI BPRS ARTHA AMANAH

UMMAT UNGARAN PERIODE -

Dapat diajukan dalam sidang munaqosah Tugas Akhir. Demikian surat ini dibuat

untuk dapat dipergunakan sebagaimana mestinya.

Salatiga, Agustus Pembimbing

Dr.Nafis Irkhami, M.Ag., MA

iii

PERNYATAAN KEASLIAN TULISAN

Saya yang bertanda tangan dibawah ini :

Nama : Riza Nurul Hasanah

NIM : - -

Jurusan : DIII Perbankan Syariah

Fakultas : Ekonomi dan Bisnis Islam IAIN Salatiga

Judul Tugas Akhir :ANALISIS PRAKTEK PEMBIAYAAN

MURABAHAH DI BPRS ARTHA AMANAH

UMMAT UNGARAN PERIODE -

Dengan ini saya menyatakan bahwa Tugas Akhir ini benar-benar karya saya

sendiri. Sepanjang pengetahuan saya tidak teprdapat karya atau pendapat yang

ditulis atau diterbitkan orang lain kecuali sebagai acuan atau kutipan dengan

mengikuti tata penulisan karya ilmiah yang telah lazim.

Salatiga, Agustus

Saya yang menyatakan,

Riza Nurul Hasanah

iv

PENGESAHAN

ANALISIS PRAKTEK PEMBIAYAAN MURABAHAH

DI BPRS ARTHA AMANAH UMMAT UNGARAN PERIODE -

DISUSUN OLEH: RIZA NURUL HASANAH

NIM: - -

Telah dipertahankan di depan Panitia Dewan Penguji Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam Negeri (IAIN) Salatiga, pada tanggal September dan telah dinyatakan memenuhi syarat guna memperoleh gelar

Ahli Madya Ekonomi Syari’ah

Susunan Panitia Penguji:

Ketua Sidang : Dr. Nafis Irkhami, M.Ag.,MA

Penguji I : Dr. Faqih Nabhan,MM

Penguji II : Taufikur Rahman, S.E., M.Si

Sekretaris Sidang : Qi Mangku Bahjahtullah, Lc, M.Si

Salatiga, September Dekan FEBI IAIN Salatiga

Dr. Anton Bawono, S.E., M.Si. NIP.

FAKULTAS EKONOMI DAN BISNIS ISLAM

v

MOTTO

“Bersakit-sakit dahulu bersenang-senang kemudian.”

“Jangan karena cinta, kita gugur dari perjuangan, dan jangan karena cinta prinsip kita menjadi larut dan cair.”

“Setiap Perempuan harus punya kecerdasan. Karena dunia terlalu keras jika hanya mengandalkan kecantikan. Dipuji karena cantik

memang menyenangkan, tetapi dikagumi karena prestasi jauh lebih membanggakan.”

“Bercerminlah dan melihat wajahmu. Kalau cantik jangan dirusak dengan perbuatan buruk, kalau wajahmu buruk jangan ditambah lagi

vi

PERSEMBAHAN

Tugas Akhir ini saya persembahkan kepada:

. Kedua orang tua penulis, Bapak Sodikin dan Ibu Siti Mu’ayanah

tercinta yang telah sabar, penuh kasih sayang serta tulus ikhlas

merawat,mendidik dan mengajarkan tentang segala sesuatu kebaikan

kepadapenulis dalam menjalani hidup ini, agar menjadi manusia yang

berguna.

. Kakakku Eva Masfufah yang selalu ada, menemaniku, menyangiku

dan menyemangatiku untuk selalu bersemangat mengerjakan tugas

akhir ini.

. Sahabat sekolah menegah kejuruanku yang sudah ku anggap sebagai

saudaraku Puput Damayanti, Indah Febriana Arum Dani, Dewi

Ambarsari yang telah memberikan semangat serta persahabatan yang

indah.

. Kerabat dan saudara yang telah memberikan perhatian dan kasih

sayangnya selama ini.

. Bapak Dr. Nafis Irkhami, M. Ag. M.A yang telah meluangkan

waktu,tenaga dan fikirannya untuk membimbingku dalam penyusunan

Tugas Akhir ini.

. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis Islam, khususnya

dosen pengajar D Perbankan Syariah yang telah mengajarkan banyak

vii

. Seluruh pengelola BPRS Artha Amanah ummat Ungaran yang telah

membantu saya dalam penyusunan Tugas Akhir.

. Terimakasih untuk sahabat-sahabat terbaikku yang selalu menemani,

memberikan keceriaan, telah mengajarkan arti persahabatan serta

selalu memberikan motivasi dan semanagat kepada penulis.

. Semua teman-teman D Perbankan Syariah angkatan khususnya

PS D A terimakasih atas kebersamaan kita selama ini, semoga kita

selalu bias menjalin silaturahmi ini hingga akhir hayat kita.

.Semua pihak yang telah memberikan dukungan dan bantuan yang

viii

KATA PENGANTAR

Assalamualaikum Wr, Wb.

Puji syukur kehadirat Allah SWT Tuhan semesta Alam yang telah

melimpahkan semua rahmat, hidayah dan inayahNya kepada kita. Tak lupa

shalawat serta salam selalu kami haturkan kepada junjungan kita nabi agung

Muhammad SAW. Sehingga penulis bisa menyelesaikan Tugas Akhir ini yang

berjudul: “ANALISIS PRAKTEK PEMBIAYAAN MURABAHAH DI BPRS

ARTHA AMANAH UMMAT UNGARAN”. Tugas Akhir ini disusun dalam

rangka memenuhi salah satu syarat guna menyelesaikan pendidikan di Jurusan D

Perbankan Syariah, Fakultas Ekonomi dan Bisnis Islam Institut Agama Islam

Negeri Salatiga. Penulis menyadari masih banyak kekurangan dan kelemahan

yang dikarenakan oleh keterbatasan kemampuan yang dimiliki. Oleh karena itu,

saran dan kritik yang membangun penulis sangat harapkan untuk kesempurnaan

tugas akhir ini. Akhirnya penulisnya mohon maaf atas semua kesalahan dan

menghaturkan terima kasih yang sebesar-besarnya kepada semua pihak yang

membantu dan memberikan dorongan semangat selama penyusunan Tugas Akhir

ini. Semoga Allah meridhoi dan laporan ini dapat bermanfaaat bagi penulis

khususnya dan bagi pembaca pada umumnya. Penulis menyadari sepenuhnya

bahwa proses penyusunan Tugas Akhir ini dapat selesai berkat bantuan dari

berbagai pihak, bimbingan dan dorongan serta perhatiannya. Untuk itu pada

ix

. Bapak Dr. Rahmat Hariyadi, M.Pd. selaku Rektor IAIN Salatiga

beserta wakil-wakilnya.

. Bapak Dr. Anton Bawono, M. Si. selaku Dekan Fakultas Ekonomi

dan Bisnis Islam IAIN Salatiga.

. Bapak Drs. H. Alfred L, M. Si. selaku Ketua Jurusan D Perbankan

Syariah Fakultas Ekonomi dan Bisnis Islam IAIN Salatiga.

. Bapak Dr. Nafis Irkhami, M. Ag. M.A. selaku Dosen Pembimbing

yang telah meluangkan waktu, tenaga dan pikirannya untuk

memberikan bimbingan dan pengarahan dalam penyusunan Tugas

Akhir ini.

. Seluruh dosen pengajar program Diploma Perbankan Syariah IAIN

Salatiga.

. Semua pihak yang tidak disebutkan satu persatu yang telah membantu

kelancaran dalam penyusunan Tugas Akhir ini.

Penulis percaya bahwa Tugas Akhir ini masih jauh dari sempurna, sehingga

penulis akan sangat berterimakasih atas kritik dan saran yang bersifat membangun

guna penyempurnaan Tugas Akhir ini.

Akhirnya penullis berharap semoga Tugas Akhir ini dapat bermanfaat bagi yang

x

ABSTRAK

Riza Nurul Hasanah, . Analisis Praktek Pembiayaan Murabahah di BPRS Artha Amanah Ummat Ungaran Periode - . Tugas Akhir. Jurusan

D- Perbankan Syariah Fakultas Ekonomi dan Bisnis Islam, Institut Agama

Islam Negeri (IAIN) Salatiga. Pembimbing : Dr.Nafis Irkhami, M.Ag., MA.

BPR Syariah Artha Amanah Ummat Ungaran adalah Bank Pembiayaan

Rakyat pertama di Kabupaten Semarang yang dalam operasionalnya berdasarkan

Prinsip Syariah. BPRS memulai melakukan kegiyatan operasional sejak tanggal November . BPRS berkomitmen menjalankan fungsi dan usaha secara sehat sesuai dengan ketentuan yang berlaku, hal tersebut melatarbelakangi nama perusahaan BPRS, yaitu “ Artha Amanah Ummat “ artinya Tercapainya menjaga Harta Ummat.

Perusahaan BPRS senantiasa meningkatkan kualitas Sumber Daya

Manusia ( SDM ), sehingga mendorong perusahaan untuk mampu berdaya saing

dalam memberikan pelayanan yang terbaik serta amanah dan terpercaya. Dalam

penyaluran dana pihak BPRS Artha Amanah Ummat Ungaran memiliki berbagai

macam produk dan akad yang digunakan sesuai dengan kebutuhan para mitranya.

Salah satunya produk pembiayaan murabahah. Survey merupakan prosedur awal

dalam pemeriksaan nasabah sebelum melakukan pembiayaan, oleh karena itu

penulis memfokuskan tentang analisis pemberian akad murabahah pada

pembiayaan di BPRS Artha Amanah Ummat Ungaran terutama dalam hal survey

yang menentukan diterima atau tidaknya suatu pembiayaan.

Hasil penelitian yang telah dilakukan oleh penulis di BPRS Artha Amanah

Ummat Ungaran bahwa pembiayaan dengan akad murabahah harus melalui tahap

survey yang mana prosedurnya harus sesuai dengan ketentuan-ketentuan yang

berlaku di BPRS Artha Amanah Ummat Ungaran.

xi

C. Tujuan dan Manfaat Penelitian ...

D. Metode Penelitian ...

E. Penegasan Istilah ...

F. Sistematika Penulisan ... II. LANDASAN TEORI ... A. Telaah Pustaka ... B. Kerangka Teori ... C. Pengertian Pembiayaan... D. Tujuan

Pembiayaan……….………

xii

H. Prosedur ... I. Bagi Hasil ... III. LAPORAN OBJEK ... A. Gambaran Umum BPRS Artha Amanah Ummat Ungaran ... B. Produk-produk serta prosedur pembukaan rekening ... C. Struktur Organisasi BPRS Artha Amanah Ummat Ungaran ... IV. ANALISIS DATA ... A. Analisis pembiayaan murabahah ... B. Prosedur realisasi pembiayaan murabahah ... C. Perhitungan dan margin dalam penetapan perhitungan margin ... D. Tingkat perkembangan margin nasabah ... V. PENUTU ... A. Kesimpulan ... B. Saran ... DAFTAR PUSTAKA

LAMPIRAN-LAMPIRAN

xiii

DAFTAR TABEL

Tabel . Perbedaan Antara Bunga dan Bagi Hasil...

Tabel . Jumlah Keanggotaan BPRS Artha Amanah Ummat Ungaran...

xiv

DAFTAR GAMBAR

A. Latar Belakang

Perbankan sebagai salah satu sub sektor ekonomi sangat besar

peranannya dalam mendukung aktivitas dan pelaksanaan pembangunan

yang merupakan alat di dalam mewujudkan cita-cita atau tujuan

pembangunan nasional, sub sektor ini mendapatkan perhatian khusus dari

pemerintah mengingat kedudukannya yang vital sebagai pembiayaan

pembangunan. Bank merupakan lembaga perantara keuangan yang

seharusnya mampu melakukan mekanisme pengumpulan dana secara

seimbang sesuai dengan ketentuan yang berlaku. Untuk mencapai hal itu,

maka perlunya ada kejelasan sistem operasional perbankan (Karim, : ).

Peranan penting dari dunia perbankan dalam meningkatkan taraf

perekonomian bangsa tidak dapat dipungkiri lagi, bahkan dunia perbankan

pada suatu negara dapat dijadikan sebagai indikator dari perekonomian

suatu negara, dikarenakan oleh dunia perbankan tersebut menyangkut

dengan sekian banyak dana masyarakat. Perekonomian yang baik dengan

pertumbuhan perbankan yang sehat merupakan keinginan setiap negara

agar dapat maju dan berkembang. Perbankan juga semakin jeli terhadap

kebutuhan sistem perbankan yang ada dan sangat diharapkan oleh pelaku

sebagai upaya menghidupkan ekonomi dan melebarkan sayap perusahaan

agar dapat memperoleh keuntungan yang lebih baik. Salah satunya Bank

Mandiri yang merupakan penggabungan dari beberapa bank pada era

reformasi. Bank mandiri merupakan bank milik BUMN (Badan Usaha

Milik Negara) di Indonesia yang menjalankan operasional perbankannya

melalui sistem perbankan pada umumnya (Suyuti, : ).

Pada saat ini bank Mandiri melihat keadaan masyarakat Indonesia

yang sebagian besar beragama Islam juga menjalankan kegiatan usahanya

melalui sistem ekonomi Islam dengan membuka salah satu bank yang

menggunakan prinsip syariah yaitu berupa Bank Syariah Mandiri. Adapun

sistem produk pembiayaan pada Bank Syariah Mandiri di Indonesia dinilai

merupakan terobosan yang cukup mendapat kepercayaan dari masyarakat

dengan pola syariah. Adanya sistem bagi hasil yang sesuai dengan hukum

Islam serta kepercayaan yang merupakan unsur terpenting dalam transaksi

pembiayaan, dapat mengobati sebagian besar masyarakat yang tahu akan

keberadaan lembaga keuangan berlandaskan prinsip-prinsip ekonomi

Islam. Pesatnya perkembangan lembaga perbankan ini, karena bank Islam

dinilai memiliki keistimewaan-keistimewaan. Keistimewaannya yang

utama adalah melekat pada konsep yang berorientasi pada kebersamaan.

Orientasi kebersamaan inilah yang menjadikan bank Islam mampu tampil

sebagai alternatif pengganti sistem bunga yang selama ini hukumnya

masih menimbulkan kontroversial dalam masyarakat yang mayoritas

diimbangi dengan perangkat perlindungan bagi kepentingan nasabah,

khususnya nasabah deposan. Dalam Undang-Undang Nomor Tahun tentang perbankan hanya beberapa pasal saja yang mengatur tentang

ketentuan-ketentuan yang menyangkut perlindungan nasabah deposan,

sebagian besar pasal-pasal undang-undang perbankan hanya terfokus pada

aspek kepentingan bank, sehingga kedudukan nasabah sangat lemah

(Muhammad, : ).

Murabahah adalah jual beli barang pada harga asal dengan

tambahan keuntungan yang disepakati. Harga jual tidak boleh berubah

selama masa perjanjian (QS. An-Nisa , : ). Dalam teknis perbankan,

murabahah adalah akad jual beli antara bank selaku penyedia barang

(penjual) dengan nasabah yang menerima untuk membeli barang. Bank

memperoleh keuntungan yang disepakati bersama. Dengan adanya

transaksi antara nasabah dengan bank, maka akan timbul hubungan

hukum. Hubungan antara bank dan nasabah bukanlah hanya sekedar

hubungan debitur-kreditur namun lebih dari itu terdapat kewajiban dan

hak yang akan timbul pada bank dan nasabah. Dibalik hubungan bank dan

nasabah ini, terlihat berdasarkan hasil penelitian, kedudukan dari deposan

mulai dipertanyakan karena belum memadainya peraturan

perundang-undangan di bidang perbankan yang dapat melindungi kepentingan

deposan (Suyuti, : ).

Kebanyakan masyarakat memilih pembiayaan murabahah dengan

antara Bank Syariah dengan nasabah, dimana Bank Menyediakan

pembiayaan untuk pembelian bahan baku atau modal kerja lainnya yang

dibutuhkan nasabah, yang akan dibayar kembali oleh nasabah sebesar

harga jual bank = (harga beli bank + margin keuntungan) pada waktu yang

ditetapkan (Abdullah, : ). Dalam mengajukan pembiayaan

murabahah, pihak BPRS Artha Amanah Ummat Ungaran memberikan

persyaratan yang harus dipenuhi oleh calon nasabah, seperti penggunaan

dana tidak menyimpang dari Syariat Islam, mengisi formulir permohonan

pengajuan pembiayaan, FC KK / FC Akte nikah / FC KTP Suami dan Istri,

FC STNK, BPKB (kendaraan) atau SPPT, sertifikat (tanah / bangunan),

slip gaji / SK pegawai (untuk pegawai), laporan keuangan (untuk usaha

minimal tahun), pas foto suami istri, jaminan milik sendiri dan bersedia

disurvei.

Meningkatnya keinginan umat Islam untuk melakukan pembiayaan

akad murabahah maka setiap tahunnya pembiayaan murabahah ini

mengalami kenaikan jumlah nasabah yang terus bertambah.

Melihat keadaan tersebut, penulis tertarik untuk mengadakan

penelitian tentang dengan judul “Analisis Praktek Pembiayaan Murabahah

B. Rumusan Masalah

Berdasarkan uraian latar belakang masalah yang telah penulis uraikan

di atas, maka untuk menelaah dan meneliti pokok masalah tersebut, maka

rumusan masalah peelitian ini adalah:

. Bagaimana praktek pembiayaan murabahah pada BPRS Artha

Amanah Ummat Ungaran?

. Bagaimana cara menganalisis kendala-kendala yang dihadapi BPRS

Artha Amanah Ummat Ungaran pada praktek pembiayaan

murabahah?

. Bagaimana perkembangan pembiayaan murabahah di BPRS Artha

Amanah Ummat pada periode - ?

C. Tujuan dan Manfaat Penulisan

. Tujuan Penulisan Karya Ilmiah ini adalah:

a. Untuk mengetahui praktek pembiayaan murabahah pada BPRS

Atha Amanah Ummat Ungaran.

b. Untuk mengetahui kendala-kendala yang dihadapi BPRS Artha

Amanah Ummat Ungaran atas praktek pembiayaan murabahah.

c. Untuk mengetahui perkembangan pembiayaan murabahah pada

. Kegunaan dari Penelitian Karya Ilmiah ini adalah:

a. Bagi IAIN Salatiga

) Dapat menambah referensi dan memberikan kontribusi praktis

mengenai operasional Bank Syariah khususnya berkaitan

dengan Pembiayaan Murabahah.

) Meningkatkan kerjasama antara lembaga IAIN Salatiga dengan

lembaga keuangan tersebut.

b. Manfaat bagi Bank Syariah

) Hasil ini dapat dijadikan oleh Bank Syariah lain sebagai studi

perbandingan dan upaya mengembangkan usahanya.

) Untuk menambah jaringan kerjasama dengan pihak lain seperti

IAIN Salatiga.

c. Manfaat bagi penulis

) Penambahan wawasan dan pengetahuan dari sisi keilmuannya

dan pengalaman lapangan tentang praktek pembiayaan

murabahah di Bank Syariah.

) Sebagai syarat dalam menempuh ujian akhir jurusan DIII

Perbankan Syariah IAIN Salatiga untuk mendapatkan gelar

D. Meteode Penelitian

Metode penelitian yang digunakan oleh penulis dalam menyelesaikan

Tugas Akhir ini adalah sebagai berikut:

. Jenis Penelitian

Jenis penelitian ini adalah penelitian kualitatif deskriptif, yaitu

data yang dikumpulkan berupa kata-kata, bukan berupa angka

(Supranto, : ). Penelitian deskriptif adalah suatu bentuk

penelitian yang ditunjukkan untuk mendeskripsikan atau

menggambarkan fenomena-fenomena yang ada, baik fenomena

alamiah maupun rekayasa manusia, karena penelitian ini bertujuan

untuk memperjelas keadaan subjek yang akan diteliti. Penelitian ini

dilakukan dengan cara mengumpulkan data-data atau dokumen.

. Sumber Data

a. Data primer

Yaitu data yang digunakan untuk melengkapi dari tempat magang

yaitu BPRS Artha Amanah Ummat Ungaran, sedangkan data yang

diperlukan dalam penelitian antara lain prosedur pembiayaan

murabahah, cara perhitungan dengan sistem jual beli tentang

perkembangan praktek pembiayaan murabahah.

b. Data sekunder

Yaitu data yang digunakan untuk melengkapi data pokok perolehan

dari keperpustakaan BPRS Artha Amanah Ummat Ungaran, yang

jenis-jenis produk yang ditawarkan, visi misi perusahaan, struktur

organisasi dan pelayanan pembiayaan.

. Metode Pengumpulan Data

Metode pengumpulan data yang digunakan dalam penelitian ini

adalah:

a. Wawancara

Wawancara merupakan salah satu metode utama dalam penelitian

kualitatif. Secara umum wawancara berarti tanya jawab. Dan

dalam penelitian, metode wawancara diartikan sebagai kegiatan

tanya jawab antara peneliti dengan narasumber dari objek yang

diteliti untuk mendapatkan informasi dan memperoleh jawaban

atas pertanyaan yang disampaikan.

b. Dokumentasi

Dokumentasi adalah teknik pengumpulan data yang tidak langsung

ditujukan pada subjek penelitian, maupun melalui dokumentasi.

Dalam melakukan dokumentasi, peneliti menyelidiki benda-benda

tertulis seperti buku-buku, dokumen, jurnal dan website.

E. Penegasan Istilah

. Analisis

Dalam Kamus Besar Bahasa Indonesia ( : ) analisis berarti

penyelidikan terhadap suatu peristiwan (karangan, perbuatan, dsb)

untuk mengetahui keadaan sebenarnya (sebab-musabab, duduk

. Prosedur

Dalam Kamus Bahasa Besar Indonesia ( : ) prosedur

diartikan sebagai kegiatan untuk menyelesaikan suatu aktivitas serta

metode langkah demi langkah secara pasti dalam memecahkan suatu

masalah.

. Pembiayaan

Pembiayaan menurut Kamus Pintar Ekonomi Syariah,

Pembiayaan diartikan sebagai penyediaan daana atau tagihan

(Muhammad, : )

. Jual Beli

Bai’ al-Murabahah yaitu jual beli barang pada harga semula

dengan tambahan keuntungan yang disepakati. (Karim, : )

. Murabahah

Murabahah adalah kerjasama usaha antara shahibul maal (pemilik

dana) dan mudharib (pengelola dana) dengan nisbah bagi hasil

menurut kesepakatan di muka. Jika usaha mengalami kerugian maka

seluruh kerugian ditanggung oleh pemilik dana, kecuali jika ditemukan

adanya kelalaian atau kesalahan oleh pengelola dana (mudharib)

seperti penyelewengan, kecurangan, dan penyalahgunaan.

F. Sistematika Penulisan

Merujuk pada semua yang dituliskan diatas metode yang digunakan

serta dalam rangka memudahkan Tugas Akhir, maka pembahasan dibagi

menjadi (lima) bab yang disusun sebagai berikut:

Bab I : Bab ini berisi pendahuluan yang Menguraikan tentang Latar

Belakang Pemilihan Judul, Perumusan Masalah, Tujuan

Penelitian, dan Kegunaan masalah, Penelitian Terdahulu,

Metode Pengumpulan Data, Penegasan istilah, Sistematika

Penulisan sehingga permasalah tersebut memiliki titik fokus

dan tidak mengambang dari judul yang telah dibuat.

Bab II : Bab ini menjelaskan tentang landasan teori yang meliputi

telaah pustaka berdasarkan penelitian-penelitian yang telah

dilakukan sebelumnya dan kerangka teoritik mengenai

konsep pembiayaan, konsep prosedur dan konsep bagi hasil.

Bab III : Pada bab ini berisi tentang gambaran umum BPRS Artha

Amanah Ummat Ungaran yang menjelaskan mengenai

laporan objek yang berisi tentang sejarah berdirinya BPRS

Artha Amanah Ummat Ungaran, visi dan misi, struktur

organisasi, kegiatan usaha BPRS, praktek pembiayaan

murababah, data pembiayaan.

Bab IV : Bab ini berisikan tentang hasil penelitian dan pembahasan

yang menguraikan tentang hasil penelitian yang telah

analisis pembiayaan, prosedur praktek pembiayaan, teknik

perhitungan jual beli pembiayaan murabahah, contoh

perhitungan jual beli pembiayaan murabahah, serta tingkat

perkembangan pembiayaan murabahah.

Bab V : Bab kelima ini merupakan bab penutup yang memuat

kesimpulan dari semua pembahasan dan sekaligus jawaban

dari permasalahan yang dikaji. Bab ini meliputi kesimpulan,

BAB II

LANDASAN TEORI

A. Telaah Pustaka

Telaah pustaka merupakan bagian terpenting dalam suatu penelitian,

karena dengan telaah pustaka itu dapat diketahui hasil-hasil penelitian

terdahulu berkenaan dengan permasalahan-permasalahan yang serupa dan

juga untuk melihat posisi penelitian ini dibandingkan dengan

penelitian-penelitian terdahulu, selain itu, dengan telaah pustaka ini dimaksudkan

untuk mengetahui keaslian tulisan hasil penelitian ini dan untuk

menghindari duplikasi.

Berdasarkan dari bebarapa penelitian yang membahas mengenai

pembiayaan murabahah diantaranya disusun oleh Menurut Tugas Akhir

Sholeh yang berjudul “ Analisis Pembiayaan Hunian Syariah Bagi

Wiraswasta di Bank Muamalat Indonesia Capem Salatiga” tahun .

Penelitian ini menjelaskan tentang pembiayaan-pembiayaan hunian

syariah bagi kalangan wiraswasta di wilayah Salatiga.

Selanjutnya dari penelitian Khomsatun yang berjudul “Analisis

Penerapan Akad Murabahah pada Pembiayaan Bai’ Bitsaman Ajil (BBA)

di BMT Fajar Mulia kantor Operasional Ambarawa” tahun .

Penelitian ini menyimpulkan bagaimana menyelesaikan penerapan akad

pembiayaan murabahah pada BMT Fajar Mulia Kantor Operasional

Ambarawa.

Menurut Tugas Akhir Suyuti yang berjudul “Penanganan Pembiayaan

Bermasalah pada Murabahah di KJKS Binama Semarang” tahun .

Penelitian ini menyimpulkan adanya faktor-faktor yang menyebabkan

pembiayaan bermasalah pada murabahah dan bagaimana menyelesaikan

permasalahan pada akad murabahah di KJKS Binama Semarang.

Menurut Tugas Akhir Rosalina Dian Utami yang berjudul “Analisis

Survey terhadap Pengajuan Pembiayaan Murabahah di BMT GIRI

MURIA Kudus” tahun . Penelitian ini mengungkapkan berbagai

faktor-faktor yang menyebabkan survey bermasalah pada pembiayaan

murabahah dan bagaimana menyelesaikan permasalahan pada akad

murabahah di BMT GIRI MURIA Kudus dalam proses survey.

Selanjutnya dari penelitian Rangga Buana yang berjudul “Analisa

Pembiayaan Murabahah pada Griya IB Hasanah di Bank BNI Syariah

Cabang Pembantu Ungaran” tahun . Penelitian ini menyimpulkan

bagaimana menyelesaikan kendala-kendala pada akad pembiayaan

murabahah pada Bank BNI Syariah Cabang Pembantu Ungaran.

Dari penelitian diatas terdapat kesamaan pembahasan penelitian yaitu

sama-sama mengkaji masalah sistem pembiayaan Murabahah Sedangkan

perbedaan dari penelitian diatas adalah pada lokasi penelitian atau studi

kasusnya. Sholeh ( ) dalam penelitiannya menjelaskan

pembiayaan-pembiayaan hunian syariah bagi kalangan wiraswasta di wilayah Salatiga.

Khomsatun ( ) penelitiannya menjelaskan penerapan akad pembiayaan

faktor-faktor yang menyebabkan pembiayaan murabahah bermasalah dan

menyelesaikan permasalahan pada akad murabahah. Rosalina Dian Utami

( ) penelitiannya menjelaskan tentang survey terhadap pengajuan

murabahah. Rangga Buana ( ) penelitiannya menjelaskan tentang

kendala-kendala pada akad pembiayaan murabahah. Pada penelitian ini

menjelaskan praktek pembiayaan Murabahah bahwa BPRS Artha Amanah

Ummat Ungaran menggunakan analisis C sebagai untuk mengetahui layak

tidaknya calon nasabah. Penelitian ini juga menjelaskan penghitungan jual

beli pembiayaan serta perkembangan produk pembiayaan murabahah pada

BPRS Artha Amanah Ummat Ungaran.

A. Kerangka Teori

. Pengertian Pembiayaan

Menurut UU No. Tahun tentang Perbankan Pasal nomor

( ):

“Pembiayaan berdasarkan prinsip syariah adalah Penyediaan dana (uang) atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara Bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau

bagi hasil” dan Pasal nomor ( ): “ Prinsip syariah adalah perjanjian

Menurut Antonio ( : ), “Pembiayaan adalah pemberian

fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang

merupakan defisit unit.” Muhammad ( : ), pembiayaan dalam secara

luas diartikan sebagai pendanaan yang dikeluarkan untuk mendukung

investasi yang telah direncanakan baik dilakukan sendiri maupun

dijalankan oleh orang lain.

Berdasarkan pengertian diatas, dapat disimpulkan bahwa pembiayaan

adalah pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan

atas kesepakatan bersama antara pihak bank dengan pihak lain yang

mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan

tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

. Tujuan Pembiayaan

Secara umum tujuan pembiayaan dibedakan menjadi dua kelompok

yaitu: tujuan pembiayaan untuk tingkat makro dan tujuan pembiayaan

untuk tingkat mikro (Muhammad, : ). Secara makro dijelaskan

bahwa pembiayaan bertujuan:

a. Peningkatan ekonomi umat, artinya masyarakat yang tidak dapat akses

secara ekonomi, dengan adaya pembiayaan mereka dapat melakukan

akses ekonomi.

b. Tersedianya dana bagi peningkatan usaha, artinya untuk

pengembangan usaha membutuhkan dana tambahan. Dana tambahan

inti diperoleh melalui aktivitas pembiayaan. Pihak yang kelebihan

c. Meningkatkan produktivitas, artinya adanya pembiayaan memberikan

peluang bagi masyarakat agar mampu meningkatkan daya

produksinya.

d. Membuka lapangan kerja baru, artinya dengan dibukanya sektor-sektor

usaha melalui penambahan dana pembiayaan, maka sektor usaha

tersebut akan menyerap tenaga kerja.

e. Terjadinya distribusi pendapatan, artinya masyarakat usaha produktif

mampu melakukan aktivitas kerja, berarti mereka akan memperoleh

pendapatan dari hasil usahanya.

Adapun secara mikro pembiayaan bertujuan untuk:

a. Upaya memaksimalkan laba, artinya setiap usaha yang dibuka

memiliki tujuan tertinggi, yaitu menghasilkan laba usaha.

b. Upaya meminimalkan risiko, artinya usaha yang dilakukan agar

mampu menghasilkan laba maksimal, maka pengusaha harus mampu

meminimalkan risiko yang mungkin timbul. Risiko kekurangan modal

usaha dapat diperoleh melalui tindakan pembiayaan.

c. Pendayagunaaan sumber ekonomi, artinya sumber daya ekonomi dapat

dikembangkan melalui mixing antara sumber daya alam dengan

sumber daya manusia serta sumber daya modal. Jika sumber daya alam

dan sumber daya manusianya ada, dan sumber daya modal tidak ada,

maka dipastikan diperlukan pembiayaan. Dengan demikian,

pembiayaan pada dasarnya dapat meningkatkan daya guna

d. Penyaluran kelebihan dana, artinya dalam kehidupan masyarakat ada

dana pihak yang kelebihan dana sementara ada pihak yang kekurangan

dana. Dalam kaitan dengan masalah dana, maka mekanisme

pembiayaan dapat menjadi jembatan dalam penyeimbangan dan

penyaluran kelebihan dana dari pihak yang kelebihan (surplus) kepada

pihak yang kekurangan (minus) dana.

Secara khusus bank juga memiliki tujuan tertentu dalam proses

pembiayaaan. Dalam bukunya Muhammad menyebutkan bahwa tujuan

yang dilaksanakan bank syariah adalah untuk memenuhi kebutuhan

stakeholder, yakni:

a. Pemilik

Pemilik mengharapkan akan memperoleh penghasilan atas dana yang

ditanamkan pada bank.

b. Pegawai

Para pegawai berharap memperoleh kesejahteraan dari bank yaang

dikelola.

c. Masyarakat

) Pemilik dana

Masyarakat pemilik dana mengharapkan dana yang diinvestasikan

akan diperoleh bagi hasil.

Dengan adanya pembiayaan, para debitur membantu menjalankan

usahanya di sektor produktif atau terbantu untuk pengadaan barang

yang diinginkannya.

) Masyarakat konsumen

Masyarakat konsumen memperoleh barang-barang yang

dibutuhkan.

) Pemerintah

Dengan penyediaan pembiayaan, pemerintah terbantu dalam

pembiayaan pembangunan Negara, di samping itu akan

memperoleh pajak (berupa pajak penghasilan atas keuntungan

yang diperoleh bank dan juga perusahaan-perusahaan).

) Bank

Dari penyaluran pembiayaan, bank dapat meneruskan dan

mengembangkan usahanya agar tetap bertahan dan meluas jaringan

usahanya, sehingga semakin banyak masyarakat yang dapat

dilayaninya.

. Fungsi Pembiayaan

Pembiayaan yang diselenggarakan oleh bank syariah secara umum

berfungsi untuk (Aisyah, : ):

a. Meningkatkan daya guna uang

Para penabung menyimpan uangnya di bank dalam bentuk giro,

tabungan dan depositi. Uang tersebut ditingkatkan kegunaanya

b. Meningkatkan daya guna barang

Produsen dengan bantuan pembiayaan bak dapat mengubah bahan

mentah menjadi bahan jadi sehingga utility bahan tersebut

meningkat.

c. Meningkatnya peredaran uang

Melalui pembiayaan uang kartal, peredaran uang kartal maupun

giral akan lebih berkembang, karena pembiayaan

menciptakansuatu kegairahan berusaha sehingga penggunaan uang

akan bertambah, baik secara kualitatif maupun kuantitatif.

d. Menimbulkan kegairahan berusaha

Pembiayaan yang diterima pengusaha dari bank kemudian

digunakan memperbesar volume usaha dan produktivitasnya.

e. Stabilitas ekonomi

Dalam ekonomi yang sehat, langkah-langkha stabilitas diarahkan

pada usaha-usaha:

) Pengendalian inflasi

) Peningkatan ekspor

) Rehabilitasi prasarana

) Pemenuhan kebutuhan pokok rakyat

f. Jembatan untuk meningkatkan pendapatan ekonomi.

. Unsur-unsur pembiayaan

Adapun unsur-unsur yang terkandung dalam pemberian suatu fasilitas

pembiayaan atau kredit adalah sebagai berikut (Kasmir, : ):

a. Kepercayaan

Suatu keyakinan pemberiaan pembiayaan bahwa pembiayaaan yang

diberikan (berupa uang, barang atau jasa) akan benar-benar diterima

kembali di masa tertentu di masa mendatang. Kepercayaan ini

diberikan oleh bank, dimana sebelumnya sudah dilakukan penelitian

penyelidikan tentang nasabah baik secara intern maupun ekstern.

b. Kesepakatan

Disamping unsur percaya di dalam pembiayaan juga mengandung

unsur kesepakatan antara si pemberi pembiayaan dengan si penerima

pembiayaan. Kesepakatan ini dituangkan dalam suatu akad dimana

masing pihak menandatangani hak dan kewajibannya

masing-masing.

c. Jangka waktu

Setiap pembiayaan yang diberikan memiliki jangka waktu tertentu,

jangka waktu ini mencangkup masa pengembalian pembiayaan yang

telah disepakati.

d. Risiko

Adanya suatu tenggang waktu pengembalian akan menyebabkan suatu

risiko macet pemberian pembiayaan. Semakin panjang suatu

e. Balas jasa

Merupakan keuntungan atas pemberian suatu pembiayaan atau jasa

tersebut yang kita kenal dengan nama bagi hasil. Balas jasa dalam

bentuk bagi hasil dan biaya adiministrasi pembiayaan ini merupakan

keuntungan bank.

. Jenis-jenis Pembiayaan

a. Menurut sifat penggunaanya (Antonio, : ):

) Pembiayaan produktif, yaitu pembiayaan yang ditujukan untuk

memenuhi kebutuhan produksi dalam arti luas, yaitu untuk

peningkatan usaha, baik usaha produksi, perdagangan, maupun

investasi.

) Pembiayaaan konsumtif, yaitu pembiayaan yang digunakan untuk

memenuhi kebutuhan konsumsi, yang akan habis digunakan untuk

memenuhi kebutuhan.

b. Berdasarkan pemanfaatannya (Antonio, : ):

) Pembiayaan modal kerja, yaitu pembiayaan untuk memenuhi

kebutuhan: (a) peningkatan produksi, baik secara kuantitatif, yaitu

jumlah hasil produksi, maupun secara kualitatif, yaitu peningkatan

kualitas atau mutu hasil produksi; dan (b) untuk keperluan

perdagangan atau peningkatan utility of place dari suatu barang.

) Pembiayaan investasi, yaitu untuk memenuhi kebutuhan

barang-barang modal (capital goods) serta fasilitas-fasilitas yang erat

c. Berdasarkan sistem bagi hasil

) Pembiayaan dengan akad mudharabah adalah akad kerjasama

uasaha antara bank sebagai pemilik dana (shahibul maal) dengan

nasabah sebagai pengusaha atau pengelola dana (mudharib), untuk

melakukan kegiatan usaha dengan nisbah pembagian hasil

(keuntungan atau kerugian) menurut kesepakatan dimuka (Nabhan,

: ).

) Pembiayaan musyarakah adalah akad kerjasama yang terjadi di

antara para pemilik dana untuk menggabungkan modal, melakukan

usaha bersama dan pengelola bersama dalam suatu hubungan

kemitraan. Bagi hasil ditentukan dengan kesepakatan (biasanya

didasarkan atas besarnya modal dan peran masing-masing pihak).

Apabila terjadi kerugian ditanggung bersama secara proposional

(Nabhan, : ).

) Pembiayaan muzara’ah adalah kerjasama pengelolahan pertanian

antara pemilik lahan dan penggarap, dimana pemilik lahan

memberikan lahan pertanian kepada sipenggarap untuk ditanami

dan dipelihara dengan imbalan bagian tertentu (presentase) dari

hasil panen (Aisyah, : ).

) Pembiayaan al-Musaqah adalah bentuk yang lebih sederhana dari

muzara’ah di mana si penggarap hanya bertanggungjawab atas

penyiraman dan pemeliharaan. Sebagian imbalan, si penggarap

d. Berdasarkan sistem sewa (Nabhan, : ):

) Ijarah adalah akad pemindahan hak guna atas barang atau jasa,

melalui pembayaran upah sewa, tanpa dikuti dengan pemindahan

kepemilikan (ownership/ milkiyah) atas barang itu sendiri.

) Ijarah muntahiyah bitamlik adalah sewa menyewa yang diikuti

dengan perpindahan kepemilikan obyek sewa.

e. Berdasarkan sistem jual beli (Aisyah, : ):

) Ba’i al-Murabahah yaitu jual beli barang pada harga semula

dengan tambahan keuntungan yang disepakati. Sebagaimana fatwa

DSN-MUI, karakteristik pembiayaan murabahah berbeda dengan

kredit yang terjadi pada bank konvensional. Diantaranya harga jual

kredit kepada konsumenpada perbankan konvensional memakai

tingkat bunga yang tergantung situasi pasar, sedangkan pada

pembiayaan murabahah, margin atau tingkat keuntungan bersifat

tetap, sehingga harga jual tidak boleh berubah. Jadi sejak awal

perjanjian sampai dengan masa pelunasan, bank syariah tidak

diperbolehkan mengubah harga yang telah diperjanjikan atau

diakadkan.

) Ba’i as-Salam berarti bank memberikan pembiayaan dengan

pemesanan barang yang diserahakan di kemudian hari, sedangkan

pembayaran dilakukan dimuka kepada nasabah.

) Ba’i al-Istishna, yaitu kontrak antara penjual dan pembelibarang.

as-salam. Kesepakatan harga dapat dilakukan tawar-menawar dan

sistem pembayaran dapat dilakukan di muka atau secara angsuran

per bulan atau di belakang.

f. Berdasarkan sistem jasa (Wirdiyaningsih, : )

) Kafalah, yaitu jaminan yang diberikan oleh penanggung kepada

pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang

ditanggung.

) Hiwalah,yaitu jasa pengalihan tanggung jawab pembayaran utang

dari seseorang yang berutang kepada orang lain.

) Rahn atau Gadai, yaitu menahan salah satu harta milik si peminjam

sebagai jaminan atas pinjaman yang diterimanya.

) Al- Jualah, yaitu jasa pelayanan pesanan/ permitaan tertentu dari

nasabah, misalnya untuk memesan tiket pesawat atau barang yang

menggunakan kartu debit atau kredit/cek/transfer.

) Wakalah, yaitu penyerahan dari seseorang kepada orang lain untuk

mengerjakan sesuatu, seperti asuransi syariah

g. Berdasarkan biaya administrasi

) Qardul hasan, yaitu pembiayaan berupa pinjaman tanpa dibebani

biaya apapun bagi kaum dhuafa yang ingin memulai berusaha

kecil-kecilan. Pada umumnya dana ini diambilkan dari dana zakat,

B. Prosedur

Menurut Ismail ( : ), prosedur adalah suatu rangkaian

tugas-tugas yang saling berhubungan yang merupakan urutan-urutan menurut

waktu dan tata cara tertentu untuk melaksanakan suatu pekerjaan yang

dilaksanakan berulang-ulang.

Sedangkan menurut Moekijat ( ) mengemukakan definisi prosedur

adalah serangkaian tugas yang saling berhubungan, yang merupakan

urutan menurut waktu dan tata cara tertentu untuk melaksanakan pekerjaan

yang harus diselesaikan. Urutan menurut waktu dari tugas-tugas

merupakan ciri daripada setiap prosedur. Biasanya prosedur meliputi

bagaimana, apasaja, bilamana dan oleh siapa masing-maing tugas harus

dilakukan (Rahmawati, ).

Moekijat mengemukakan sifat (hakekat) daripada prosedur, yaitu:

a. Prosedur dalam tiap bagian perusahaan, prosedur merupakan salah

satu macam rencana yang penting.

b. Prosedur biasanya dipandang sebagai penenrapan pekerjaan yang

sifatnya berulang

c. Diberikan batas-batas waktu pada setiap langkah prosedur guna

menjamin agar hasil yang dicapai seperti yang diinginkan.

C. Bagi Hasil

. Pengertian Bagi Hasil

Bagi hasil adalah bentuk return (perolehan kembaliannya) dari

Besar-kecilnya perolehan kembali itu bergantung pada hasil usaha yang

benar-benar terjadi. Dengan demikian, dapat dikatakan bahwa sistem bagi hasil

merupakan salah satu praktik perbankan syariah (Karim, : ).

Menurut Aisyah ( : ), Nisbah bagi hasil merupakan presentase

keuntungan yang akan diperoleh shahibul mal dan mudharib yang

ditentukan berdasarkan kesepakatan antara keduanya.

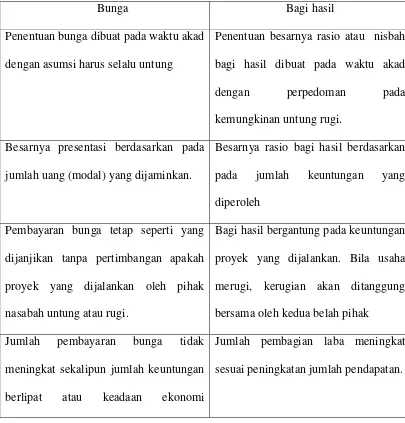

Tabel .

Perbedaan Antara Bunga dan Bagi Hasil

Bunga Bagi hasil

Penentuan bunga dibuat pada waktu akad

dengan asumsi harus selalu untung

Penentuan besarnya rasio atau nisbah

bagi hasil dibuat pada waktu akad

dengan perpedoman pada

kemungkinan untung rugi.

Besarnya presentasi berdasarkan pada

jumlah uang (modal) yang dijaminkan.

Besarnya rasio bagi hasil berdasarkan

pada jumlah keuntungan yang

diperoleh

Pembayaran bunga tetap seperti yang

dijanjikan tanpa pertimbangan apakah

proyek yang dijalankan oleh pihak

nasabah untung atau rugi.

Bagi hasil bergantung pada keuntungan

proyek yang dijalankan. Bila usaha

merugi, kerugian akan ditanggung

bersama oleh kedua belah pihak

Jumlah pembayaran bunga tidak

meningkat sekalipun jumlah keuntungan

berlipat atau keadaan ekonomi

Jumlah pembagian laba meningkat

“booming”

Eksistensi bunga diragukan (kalau tidak

dikecam) oleh semua agama, termasuk

Islam.

Tidak ada yang meragukan keabsahan

bagi hasil

Sumber: Antonio, :

. Karakteristik nisbah bagi hasil

a. Presentase

Nisbah bagi hasil harus dinyatakan dalam presentase (%) bukan

dalam nominal.

b. Bagi untung dan bagi rugi

Pembagian keuntungan berdasarkan nisbah yang telah disepakati,

sedangkan pembagian kerugian berdasarkan porsi modal

masing-masing pihak.

c. Jaminan

Jaminan yang akan diminta terkait dengan character risk yang

dimiliki oleh mudharib karena jika kerugian diakibatkan ole

keburukan karakter mudharib, maka yang menanggung adalah

mudharib. Akan tetapi jika kerugian diakibatkan oleh business risk,

maka shahibul mal tidak diperbolehkan untuk meminta jaminan

d. Besaran nisbah

Angka besaran nisbah bagi hasil muncul sebagai hasil

tawar-menawar yang dilandani oleh kata sepakat dari pihak shahibul mal

dan mudharib.

e. Cara menyelesaikan kerugian

Kerugian akan ditanggung dari keuntungan terlebih dahulu karena

keuntungan adalah pelindung modal. Jika kerugian melebihi

keuntungan, maka akan diambil dari pokok modal.

. Penentuan nisbah bagi hasil pembiayaan ditentukan dengan

mempertimbangkan:

a. Referensi tingkat (margin) keuntungan

Yang dimaksud adalah referensi tingkat margin yang ditetapkan

oleh rapat ALCO (Asset and Liability Committee).

b. Perkiraan tingkat keuntungan bisnis/proyek yang dibiayai.

c. Perkiraan biaya-biaya langsung

Adalah biaya yang berkaitan langsung dengan kegiatan penjualan

seperti biaya pengangkutan, biaya pengemasan dan lain-lain yang

termasuk COGS (Cost of Good Sold).

d. Perkiraan biaya-biaya tidak langsung

adalah biaya yang tidak langsung yang berkaitan dengan kegiatan

penjualan, seperti biaya sewa kantor, biaya gaji karyawan dan

e. Delayed Factor

Adalah tambahan waktu yang ditambahakan pada cash to cash

cycle untuk mengantisispasi timbulnya keterlambatan pembayaran

dari nasabah kepada bank.

. Metode penentuan nisbah bagi hasil pembiayaan:

a. Penentuan nisbah bagi hasil keuntungan

Adalah penentuan nisbah yang didasarkan pada perkiraan

keuntungan yang diperoleh nasabah dibagi dengan referensi tingkat

keuntungan yang ditetapkan dalam rapat ALCO (Asset and

Liability Committee).

b. Pendapatan nisbah bagi hasil pendapatan

Adalah penentuan nisbah yang didasarkan pada perkiraan

pendapatan yang diperoleh nasabah dibagi dengan referensi tingkat

keuntungan yang ditetapkan dalam rapat ALCO (Asset and

Liability Committee).

c. Penentuan nisbah bagi hasil penjualan

Adalah penentuan nisbah yang didasarkan pada perkiraan

penenrimaan penjualan yang diperoleh nasabah dibagi dengan

pokok pembiayaan dan referensi tingkat keuntungan yang

. Faktor-faktor yang mempengaruhi bagi hasil adalah (Antonio, : ).:

a. Faktor langsung. Diantara faktor langsung (direct factor) yang

mempengaruhi perhitungan bagi hasil adalah investment rate,

jumlah dana yang tersedia, dan nisbah bagi hasil (profit sharing

ratio)

) Investment rate merupakan presentase aktual dana yang

diinvestasikan dari total dana. Jika bank menentukan

investment rate sebesar , hal ini berarti dari total dana

dialokasikan untuk memenuhi likuiditas.

) Jumlah dana yang tersedia untuk diinvestasikan merupakan

jumlah dana dari berbagai sumber dana yang tersedia untuk

diinvestasikan. Dana tersebut dapat dihitung dengan

menggunakan salah satu metode:

a) Rata-rata saldo minimum bulanan

b) Rata-rata saldo harian

c) Investment rate dikalikan jumlah dana yang tersedia untuk

diinvestasikan, akan menghasilkan jumlah dana aktual yang

digunakan

) Nisbah (profit sharing ratio)

a) Salah satu ciri al-mudharabah adalah nisbah yang harus

b) Nisbah antara satu bank dengan bank lainnya dapat

berbeda.

c) Nisbah juga dapat berbeda antara satu account dan account

lainnya sesuai dengan besarnya dana dan jatuh tempo.

d) Nisbah juga dapat berbeda dari wakttu ke waktu dalam

suatu bank, misalnya deposito bulan, bulan, bulan,

dan bulan.

b. Faktor tidak langusng

) Penentuan butir-butir pendapatan dan biaya mudharabah

a) Bank dan nasabah melakukan share dalam pendapatan dan

biaya (profit and sharing). Pendapatan yang

“dibagihasilkan” merupakan pendapatan yang diterima

dikurangi biaya-biaya

b) Jika semua biaya ditanggung bank, hal ini disebut revenue

sharing

) Kebijakan akunting (prinsip dan metode akunting)

Bagi hasil secara tidak langsung dipengaruhi oleh berjalannya

aktivitas yang diterapkan terutama berhubungan dengan

BAB III

LAPORAN OBJEK

A. Gambaran Umum

. Sejarah dan Perkembangan BPRS Artha Amanah Ummat Ungaran

BPR Syariah Artha Amanah Ummat Ungaran adalah Bank

Pembiayaan Rakyat pertama di Kabupaten Semarang yang dalam

operasionalnya berdasarkan Prinsip Syariah. BPRS memulai

melakukan kegiyatan operasional sejak tanggal November .

Pemilihan nama perusahaan didasarkan atas pertimbangan dan

pengetahuan BPRS mengenai industri perbankan syariah sebagai

lembaga yang mendapatkan amanah dan kepercayaan dari masyarakat

untuk dapat megelola dana yang dimiliki dalam jalur yang tidak

menyimpang dengan syariat agama Islam. BPRS berkomitmen

menjalankan fungsi dan usaha secara sehat sesuai dengan ketentuan

yang berlaku, hal tersebut melatarbelakangi nama perusahaan BPRS,

yaitu “ Artha Amanah Ummat “ artinya Tercapainya menjaga Harta

Ummat.

Kantor BPRS yang terletak di Jl. HOS Cokroaminoto No.

Ungaran, Komplek Terminal Sisemut Ungaran. Awal pembukaan

kantor, BPRS berusaha untuk melayani kebutuhan masyarakat di

daerah Kabupaten Semarang dan sekitarnya, namun hingga saat ini

BPRS juga mendapat kepercayaan dari masyarakat diluar Kabupaten

Semarang. Dalam perkembangan BPRS di dunia Perbankan Syariah,

BPRS tercatat dalam Majalah Infobank edisi khusus syariah tahun

yakni termasuk dalam “ Kategori BPR Syariah Beraset Rp

Miliar s/d di bawah Rp Miliar dengan nilai yang sangat bagus.

Perusahaan BPRS senantiasa meningkatkan kualitas Sumber Daya

Manusia ( SDM ), sehingga mendorong perusahaan untuk mampu

berdaya saing dalam memberikan pelayanan yang terbaik serta amanah

dan terpercaya. Ungaran adalah kabupaten yang berada pada jalur trans

Semarang-Solo, dimana posisi ini sangat mendukung perkembangan

ekonomi terhadap daerah tersebut. Dengan didukung letak daerah yang

strategis , maka tingkat perekonomian tersebut bisa dikatakan cukup

maju. Dilihat dari faktor tersebut maka kebutuhan masyarakat Ungaran

terhadap lembaga keuangan sangatlah tinggi. Dan didukung oleh

penduduknya yang mayoritas muslim, maka kebutuhan terhadap

lembaga keuangan yang berlandaskan pada nilai-nilai dan prinsip

syari’ah sangatlah diutamakan.

. Visi dan Misi BPRS Artha Amanah Ummat Ungaran

a. Visi

Visi BPRS Artha Amanah Ummat Ungaran adalah Ekonomi

Syari’ah jembatan menuju kehidupan berkah dan lebih baik.

b. Misi

) Memberi pelayanan prima kepada setiap nasabah.

) Menjadikan nasabah sebagai mitra untuk memperoleh

) Menjaga kualitas pembiayaan menuju keberkahan bersama.

) Ikut berpartisipasi dalam dakwah berupa penyaluran ZIS.

BPRS Artha Amanah Ummat Ungaran menawarkan beberapa

keuntungan menyimpan dana kepada nasabah. Adapun keuntungan

menyimpan dana BPRS Artha Amanah Ummat Ungaran adalah

sebagai berikut:

a. Dijamin oleh pemerintah (Lembaga Penjamin Simpanan) tanpa

batasan suku bunga.

b. Dapat dipergunakan sebagai jaminan pembiayaan.

c. Tidak ada administrasi Bulanan.

d. Penyetoran dan Penarikan dana dapat dilayani di luar kantor.

e. Secara otomatis membantu mengembangkan kegiatan sosial,

dakwah, dan ekonomi ummat dengan turut serta dalam

pengembangan dana, zakat, infaq dan sodaqoh.

Berdasarkan data BPRS Artha Amanah Ummat Ungaran per

Desember nasabah BPRS Artha Amanah Ummat Ungaran

mengalami kenaikan sebagai berikut:

Tabel . : Jumlah Keanggotaan BPRS Artha Amanah Ummat

Ungaran

Jumlah anggota Tahun Tahun Tahun

Nasabah

Berdasarkan tabel diatas, dapat diketahui bahwa jumlah nasabah

BPRS Artha Amanah Ummat Ungaran mengalami kenaikan yang sangat

signifikan. Hal ini terlihat dari jumlah nasabah di tahun sebanyak , kemudian di tahun jumlah nasabah sebanyak dan di

tahun jumlah nasabah .

Jadi, dapat disimpulkan bahwa BPRS Artha Amanah Ummat

Ungaran mengalami pertumbuhan yang sangat pesat. Hal ini

dikarenakan perubahan operasional dari pola lama ke pola baru yang

dikelola berdasarkan prinsip syariah. Selain itu, jumlah nasabah BPRS

Artha Amanah Ummat Ungaran juga mengalami kenaikan yang

sangat signifikan karena BPRS Artha Amanah Ummat Ungaran

memberikan banyak keuntungan kepada nasabah berupa kenyamanan

dan kemudahan dalam mensejahterakan umat.

B. Produk-Produk Serta Prosedur Pembukaan Rekening di BPRS Artha

Amanah Ummat Ungaran

. Tabungan iB Hijrah ( Wadiah )

Merupakan tabungan untuk menampung titipan dana masyarakat

yang sewaktu – waktu dapat ditambah atau diambil. BPRS dapat

memberikan bonus yang besarnya tidak diperjanjikan sebelumnya.

Pembukaan rekening :

) Mengisi aplikasi pembukaan rekening.

) Melampirkan foto copy identitas diri.

) Setoran selanjutnya sebesar Rp. . .

) Biaya penutupan rekening sebesar Rp. . serta bebas biaya

administrasi setiap bulan.

. Tabungan iB Amanah ( Mudharabah )

Merupakan tabungan berencana yang disesuaikan dengan

keperluan masyarakat seperti untuk Qurban, Haji, Dana Pendidikan, Dana

Pensiun, Tabungan Pelajar. Setiap akhir bulan BPRS memberikan bagi

hasil sesuai dengan kesepakatan di awal dan masuk ke rekening penabung.

Pembukaan rekening :

) Mengisi aplikasi pembukaan rekening.

) Melampirkan foto copy identitas diri.

) Setoran awal sebsar Rp. . .

) Setoran selanjutnya sebesar Rp. . .

) Biaya penutupan rekening sebesar Rp. . serta bebas

biaya administrasi setiap bulan.

. Deposito iB Mudharabah

Deposito iB dikhususkan untuk penanaman dana untuk

memperoleh hasil yang tinggi bagi para pemilik dana dengan skema bagi

hasil. Dana yang ditempatkan di BPRS Artha Amanah Ummat Ungaran

akan dikelola untuk mendukung kegiatan perekonomian masyarakat sesuai

prinsip-prinsip ekonomi syariah. Tersedia jangka waktu penempatan dana

Pembukaan rekening :

) Mengisi aplikasi pembukaan rekening.

) Melampirkan foto copy identitas diri.

) Setoran awal minimal sebesar Rp. . . . dan mendapatkan

bukti warkat serta souvenir.

Nisbah bagi hasil :

bulan : :

bulan : :

bulan : : bulan : :

Adapun Produk Pembiayaan adalah sebagai berikut:

. Pembiayaan Jual Beli ( Murabahah )

Dapat digunakan untuk pembelian peralatan atau barang dagangan

sebagai modal usaha, pembelian maerial bangunan untuk renovasi rumah /

toko, untuk pembelian kendaraan atau peralatan rumah tangga.

. Pembiayaan Bagi Hasil ( Mudharabah / Musyarakah )

Merupakan pembiayaan modal kerja, dimana bank membantu

kebutuhan modal kerja dengan mendapatkan bagi hasil sesuai

kesepakatan.

. Pembiayaan Sewa ( Ijaroh Multijasa )

Dapat digunakan untuk keperluan pendidikan, tenaga kerja,

Persyaratan untuk pengajuan pembiayaan adalah:

. Tujuan penggunaan dana tidak menyimpang dari Syariat Islam.

. Mengisi formulir permohonan pembiayaan

. Foto copy Kartu Keluarga (KK)

. Foto copy Akte Nikah

. Foto copy KTP Suami Isrti

. Foto copy STNK dan BPKB (kendaraan)

. Foto copy SPPT dan Sertifikat (tanah)

. Melampirkan pas foto suami istri lembar

. Bersedia disurvey

. Jaminan milik sendiri

Selain kegiatan diatas, BPRS Artha Amanah Ummat juga

melayani jasa pembayaran online berbagai macam tagihan bulanan

seperti tagihan listrik, tagihan telepon dan tagihan PAM.

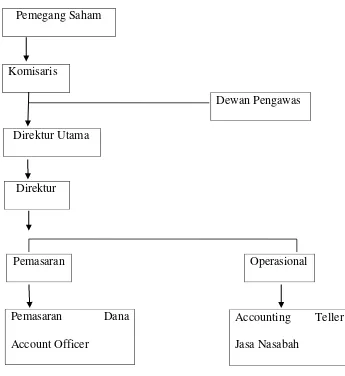

C. Struktuk Organisasi di BPRS Artha Amanah Ummat Ungaran

Pemegang Saham

Komisaris

Gambar . : Struktur Organisasi BPRS Artha Amanah Ummat ungaran

Sumber : Laporan Keuangan BPRS Artha Amanah Ummat Dewan Pengawas

Direktur Utama

Direktur

Pemasaran Operasional

Pemasaran Dana

Account Officer

Accounting Teller

Susunan Direksi, Komisaris dan Dewan Pengawas Syari’ah pada

BPRS Artha Amanah Ummat Ungaran adalah sebagai berikut :

Pemegang saham : . H. Djoko Sarwono

. H. Hepta Pinardi, SE

Komisaris Utama : Hj. Titik Samsiyati, SH

Dewan Pengurus Syari’ah : Drs. H. Moh. Syafi’i

Susunan Pengelola BPRS Artha Amanah Ummat adalah sebagai

berikut :

Direktur Utama : Edi Purnomo

Direktur : Bambang Yuliarso

Teller : Ranitia Yossi Setyowati

Customer Service : Gina Anggriana

Kasie Pelayanan : Wulan Ekayanti, SE

Accounting : Canny Priwiyanti Putri, SE

Marketing : Sugeng

Account Officer : M. Dwi Laksono & M. Tholut Abdulllah

Job Description BPRS Artha Amanah Ummat

. Dewan Komisaris / Badan Pengurus

Adalah organisasi perusahaan yang bertugas melakukan

pengawasan secara umum dan/atau serta memberikan nasehat dan arahan

kepada direksi dalam menjalankan perseroan.

Tugas, tanggung jawab dan wewenang :

Direksi dalam menjalankan perseroan.

b. Mempertimbangkan, menyempurnakan dan mewakili para pemegang

saham dalam memutuskan perumusan kebijakan ummat perseroan yang

baru yang diusulkan oleh Direksi untuk dilaksanakan perseroan di masa

yang akan datang.

c. Menyelengggarakan Rapat Umum Luar Biasa Pemegang Saham / Rapat

Anggota Luar Biasa dalam hal pembebasan tugas dan kewajiban Direksi.

. Direksi

Anggota Dewan Direksi adalah beranggotakan Direktur Utama dan

Direktur sesuai dengan yang telah ditetapkan dan atau disetujui dalam

RUPS.

Fungsi Utama Direksi :

a. Memimpin usaha bank sesuai dengan tujuan dan kebijakan umum yang

telah ditentukan.

b. Merencanakan, mengkoordinasikan dan mengendalikan seluruh

aktivitas bank meliputi penghimpunan dan penyaluran dana serta

kegiatan-kegiatan yang secara langsung berhubungan dengan aktivitas

utama bank.

c. Melindungi dan menjaga asset dan kekayaan perusahaan yang berada

. Direktur Utama

Tugas dan Tanggung jawab :

a. Menjabarkan kebijakan umum bank yang telah dibuat Dewan

Komisaris dan disetujui RUPS.

b. Menyusun dan menghasilkan rencana kerja dan anggaran,

proyeksi finansial disampaikan kepada Dewan Komisaris untuk

mendapat persetujuan RUPS.

c. Menyetujui penyaluran dana sesuai dengan batas wewenangnya.

d. Mempertimbangkan dan melakukan penambahan, pengangkatan

serta pemberhentian karyawan sesuai tujuan perusahaan.

e. Mengelola dan mengawasi pengeluaran biaya- biaya harian

untuk tercapainya target pemasukan yang telah ditetapkan

secara keseluruhan.

Wewenang :

a. Memimpin Rapat Komite untuk memberikan keputusan

terhadap pengajuan pembiayaan.

b. Menyetujui/menolak secara tertulis pengajuan rapat komite

secara musyawarah dengan alasan-alasan yang jelas.

c. Menyetujui/menolak pencairan pembiayaan sesuaai dengan

. Direktur

Tugas dan Tanggung Jawab :

a. Membantu Direktur Utama dalam menjabarkan kebijakan

umum bank syari’ah yang telah dibuat Dewan Komisaris dan

disetujui RUPS.

b. Membantu Direktur Utama dalam menyusun dan

menghasilkan rencana kerja dan anggaran, proyeksi financial

dan non financial disampaikan kepada Dewan Komisaris

untuk mendapatkan persetujuan RUPS.

c. Mengkoordinir, memonitor dan memfasilitasi kegiatan

operasional secara efisien dan efektif sesuai dengan sistem

dan prosedur yang berlaku.

Wewenang :

a. Memimpin rapat komite apabila Direktur Utama berhalangan

hadir untuk memberikan keputusan terhadap pengajuan

pembiayaan.

b. Menyetujui/menolak pencairan pembiayaan sesuai dengan

batas wewenang.

c. Menyetujui pengeluaran uang untuk pengeluaran kas kecil

dan biaya operasional lain sesuai dengan batas wewenang.

d. Memberikan masukan dan saran kepada Direktur Utama

dalam menyetujui/menolak penggunaan keuangan yang

e. Memberikan teguran dan sanksi atas pelanggaran yang

dilakukan karyawan.

. Dewan Pengawas Syari’ah

Ketentuan dan persyaratan diatur dalam peraturan Bank

Indonesia Nomor /PBI/ Pasal sampai .

Tugas, wewenang dan tanggung jawab :

a. Memastikan dan mengawasi kesesuaian kegiatan

operasional Bank Syari’h terhadap fatwa DSN.

b. Menilai aspek syari’ah terhadap pedoman

operasional dan produk yang akan dikeluarkan

Bank Syari’ah.

c. Memberikan opini dari aspek operasional Bank

Syari’ah secara keseluruhan dalam laporan

publikasi Bank Syari’ah.

d. Mengkaji produk dan jasa baru yang akan

dikeluarkan oleh Bank Syari’ah dimintakan fatwa

kepada DSN.

. Marketing

Tugas dan fungsi utama dari bagian marketing

adalah melakukan upaya penghimpunan dana serta

penyaluran dana dari dan kepada masyarakat. Dan

kerja, yang masing-masing unti menjalankan fungsi dan

tugasnya secara terpisah, namun saling menunjang.

. Account Officer

a. Bertanggung jawab dalam upaya menyalurkan dana dalam

bentuk pembiayaan yang diberikan kepada masyarakat

yang di nilai produktif.

b. Mencari nasabah potensial yang layak diberikan fasilitas

pembiayaan.

c. Melakukan analisa untuk menentukan layak tidaknya

pengajuan pembiayaan dari masyarakat.

d. Bertanggung jawab atas kelancaran pengembalian dana

yang telah disalurkan.

e. Melakuakan penagihan, pengawasan dan pembinaan

terhadap nasabah yang telah memperoleh fasilitas

pembiayaan dari bank.

. Customer service

a. Memberikan pelayanan kepada nasabah dalam memberikan

informasi produk kepada calon nasabah.

b. Membantu nasabah dalam melakukan proses pembukaan

rekening tabungan dan deposito.

c. Membantu nasabah dalam melakukan prosedur penutupan

rekening tabungan dan deposito.

e. Menyiapkan buku tabungan untuk nasabah.

f. Menyimpan berkas permohonan pembukuan rekening

tabungan nasabah.

g. Memberikan pelayanan informasi perbankan lainnya

kepada nasabah, terutama dalam menangani permasalahan

transaksi nasabah.

. Teller

a. Mengatur dan bertanggung jawab atas dana kas yang

tersedia.

b. Memberikan pelayanan transaksi tunai.

c. Bertanggung jawab atas kecocokan pencatatan transaksi

dengan dana kas yang terjadi secara harian.

. Accounting / pembukuan

a. Mengatur dan mengkoordinasikan semua hasil aktivitas dan

kegiatan operasional.

b. Memeriksa kelengkapan bukti-bukti transaksi pembukuan

dan kebenaran pencatatan transaksi.

c. Melakukan proses distribusi revenue secara bulanan, dan

hasilnya diimplementasikan dalam perhitungan bagi hasil

tabungan dan deposito.

d. Melakukan penyususnan laporan keuangan berkala dan

laporan keuangan lainnya.

Perkembangan asset BPRS Artha Amanah Ummat

Tahun Total Asset

. . . ,

. . . ,

. . . ,

Perkembangan Penyaluran Pembiayaan Murabahah

Tahun Total Dana Yang Disalurkan

. . . ,

. . . ,

. . . ,

BAB IV

ANALISIS DATA

A. Analisis Pembiayaan Murabahah di BPRS Artha Amanah Ummat Ungaran

Murabahah merupakan pembiayaan yang memposisikan nasabah

sebagai pembeli dan bank sebagai penjual, dan operasional murabahah

murni menggunakan rukun dan syarat jual beli, di mana terdapat beberapa

hal yang harus ada dalam transaksi jual beli tersebut. Harus ada penjual,

pembeli, objek yang diperjual belikan, ada ijab dan qabul serta ada akad

yang menyertai perjanjian jual beli ini (M Syafi’i Antonio, : ).

BPRS Artha Amanah Ummat Ungaran sudah benar-benar

menggunakan prinsip syariah dan didalamnya dijelaskan dalam perjanjian

Al-Murabahah yang mengatur tentang kewajiban pihak bank dengan

nasabah. Di dalam akad tersebut terdapat perjanjian dan ketentuan

Murabahah.

Aplikasi penerapan akad Murabahah di BPRS Artha Amanah

Ummat Ungaran adalah sebagai berikut:

. Ketentuan pelaksanaan akad murabahah

Dalam pembiayaan ini, apabila nasabah ingin mengajukan

pembiayaan terhadap suatu barang atau permodalan, nasabah harus

memenuhi syarat yang telah ditentukan oleh pihak BPRS Artha Amanah

Ummat Ungaran. Pelaksanaan perjanjian yang baik berpedoman pada

kesepakatan bersama antara pihak bank dan nasabah dengan mengadakan

perjanjian sesuai dengan standar kontrak yang telah disepakati bersama.

B. Prosedur Realisasi Pembiayaan Murabahah

Prosedur realisasi pembiayaan murabahah diawali dengan

permohonan pembiayaan yang diajukan oleh calon nasabah kepada BPRS

Artha Amanah Ummat Ungaran dengan cara mengisi Formulir

Permohonan Pembiayaan serta melengkapi berkas-berkas persyaratan.

Surat permohonan akan diterbitkan oleh marketing dari calon nasabah

untuk kemudian diserahkan kepada Bagian Pembiayaan. Form surat

permohonan aktivitas pendukung proses pembiayaan yang berisi tentang

data-data calon nasabah, yaitu:

. Nama

. Alamat

. Pekerjaan

. Jumlah Plafond pembiayaan

. Tujuan Penggunaan

. Jangka Waktu

. Data Keuangan Nasabah

. Rincian Pembelian

Oleh bagian pembiayaan, surat permohonan diperiksa dan

diteruskan kepada Direktur Utama. Apabila Direktur Utama menolak

form surat permohonan, maka pengajuan pembiayaan tidak dapat