BAB IV PEMBAHASAN

IV.1. Hasil Penelitian

a. Penjabaran Insentif pajak di Indonesia

Penantian dunia usaha berupa “pemanis” bagi mereka akhirnya terjawab. Fasilitas pajak untuk penanaman modal di Indonesia telah diberlakukan dan diperbaharui. Pemanis itu bernama paket regulasi tentang fasilitas pembebasan pembayaran Pajak Penghasilan untuk jangka waktu tertentu (Tax Holiday). Alasan kebijakan ini adalah azas manfaat bagi usaha penerimanya terhadap daya saing ekonomi dan industri di Tanah Air. Pemerintah memberikan fasilitas kepada penanam modal (diatur dalam UU No.25 Tahun 2007 Pasal 18) yang melakukan penanaman modal sekurang-kurangnya memenuhi salah satu kriteria berikut ini:

1. Menyerap banyak tenaga kerja;

2. Termasuk pembangunan infrastruktur; 3. Melakukan alih teknologi;

4. Melakukan industri pionir;

5. Berada di daerah terpencil, daerah tertinggal, daerah perbatasan, atau daerah lain yang dianggap perlu;

6. Menjaga kelestarian lingkungan hidup;

7. Melaksanakan kegiatan penelitian, pengembangan, dan inovasi; 8. Bermitra dengan usaha mikro, kecil, menengah atau koperasi; atau

9. Industri yang menggunakan barang modal atau mesin atau peralatan yang diproduksi di dalam negeri.

Secara ringkas insentif pajak yang diberikan untuk penanaman modal di Indonesia penulis jabarkan sebagai berikut:

b. Tax Allowance ( Pengurangan Pajak) 1. Dasar Hukum:

Pasal 31A UU PPh, PP No. 1/2007 yang kemudian disempurnakan Peraturan Pemerintah No. 62/2008, PP No.52/2011, dan Peraturan Kepala BKPM No.14/2009 Pasal 53.

2. Syarat:

Bidang Usaha tertentu dan daerah - daerah tertentu sesuai lampiran I & II PP No. 62/2008.

a. Mengajukan surat permohonan ke kepala BKPM ( Badan Koordinasi Pasar Modal).

b.Harus memiliki Izin Prinsip penanaman modal. 3. Tatacara:

Wajib Pajak mengajukan permohonan ke kepala BKPM kemudian Kepala BKPM mengusulkan pada Menteri Keuangan, yang kemudian disusul dengan terbitnya keputusan Menteri Keuangan. 4. Fasilitas yang didapat:

a. Pengurangan Penghasilan Netto untuk perhitungan PPh Badan 30% dari jumlah penanaman modal, dibebankan selama 6 tahun masing-masing 5% pertahun dihitung sejak tahun penetapan saat

dimulainya produksi komersial.

b. Penyusutan dan amortisasi dipercepat 2x lebih cepat dan dapat mengurangi laba kena pajak dan PPh badan.

c. Pajak atas deviden SPLN (Subjek Pajak Luar Negeri) 10% atau 5% tarif Tax Treaty.

d. Kompensasi kerugian lebih dari 5 tahun dan tambahan 1 tahun dilakukan di kawasan industri/berikat; tetapi tidak lebih dari 10 tahun.

5. Kewajiban Pelaporan:

Laporan ke Direktorat Jenderal Pajak (DJP): 10 hari setelahnya per semester, yaitu:

a. Realisasi penanaman modal sampai dengan selesainya seluruh investasi;

b. Realisasi produksi sejak saat dimulainya produksi komersial; Penggunaan aktiva tetap yang digunakan untuk tujuan selain yang diberikan fasilitas;

c. Pengalihan sebagian atau seluruh aktiva tetap yang mendapatkan fasilitas; dan

d. Penggantian aktiva tetap yang dialihkan yang diganti dengan aktiva tetap yang baru.

e. Melampirkan laporan keuangan tahunan yang telah diaudit oleh Kantor Akuntan Publik pada Surat Pemberitahuan Tahunan Pajak Penghasilan.

c. Tax Holiday ( Pembebasan Pajak) 1. Dasar Hukum:

Undang-Undang Penanaman Modal No.25 Pasal 18 ayat (5), Peraturan Pemerintah No. 94/2010 yang disempurnakan melalui

Peraturan Menteri Keuangan Republik Indonesia

No.130/PMK.011/2011. 2. Syarat:

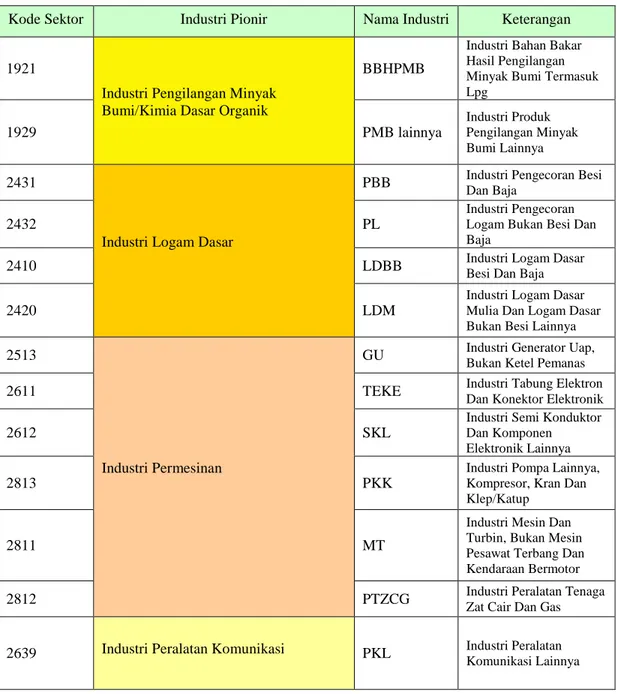

a. Merupakan industri pionir ( industri yang memiliki keterkaitan yang luas, memberi nilai tambah dan eksternalitas yang tinggi, memperkenalkan teknologi baru dan memiliki nilai strategis bagi perekonomian nasional): Industri logam dasar; Industri pengilangan minyak bumi dan/ atau kimia dasar organik yang bersumber dari minyak bumi dan gas alam; Industri permesinan; Industri di bidang sumberdaya terbarukan; dan/atau Industri peralatan komunikasi.

b. Modal paling sedikit Rp 1.000.000.000.000,00 (satu triliun rupiah).

c. Menempatkan dana di perbankan Indonesia paling sedikit 10 % dari total rencana penanaman modal. Hal ini bertujuan dalam menjaga konsistensi dan sebagai jaminan investor dalam berinvestasi di Indonesia.

d. Harus berstatus sebagai badan hukum Indonesia yang pengesahannya ditetapkan paling lama 12 (dua belas) bulan

sebelum PMK No.130/PMK.011/2011 berlaku (15 Agustus 2011) atau pengesahannya ditetapkan sejak atau setelah berlakunya. e. Telah merealisasikan seluruh penanaman modalnya dan telah

berproduksi secara komersial, termuat dalam Peraturan Dirjen Pajak Nomor : PER-45/PJ/2011.

3. Tatacara:

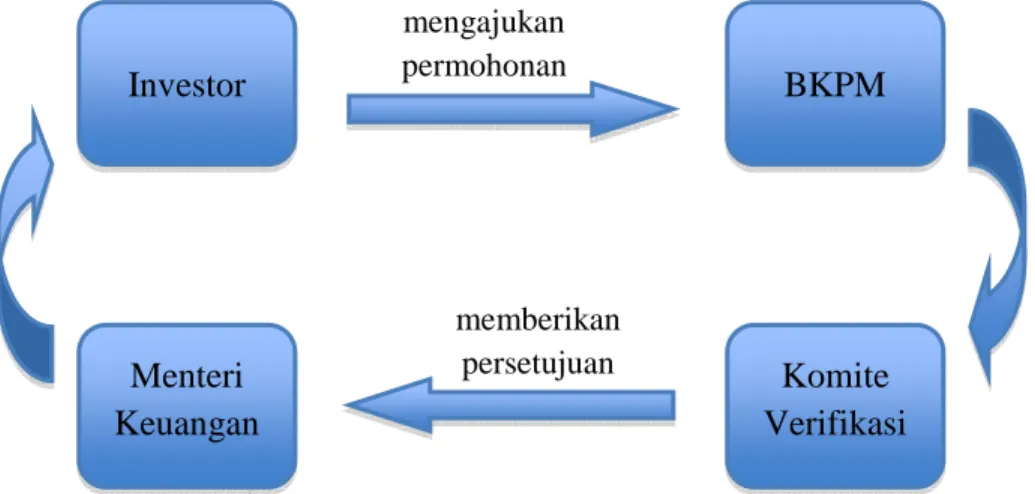

Pengajuan permohonan seperti yang tertera pada PMK Tax Holiday, yaitu PMK No.130/PMK.011/2011 Pasal 10 bahwa pengajuan permohonan atau usulan untuk memberikan fasilitas hanya bisa dilakukan sampai tiga tahun setelah Peraturan Menteri Keuangan diterbitkan, yaitu hanya sampai tahun 2014. Wajib Pajak mengajukan permohonan ke kepala BKPM (Badan Koordinasi Pasar Modal). Setelah melalui beberapa penilaian awal yang dilakukan dalam waktu 14 hari kerja, usulan dimaksud akan dikirimkan kepada Komite Verifikasi untuk diperiksa lebih lanjut. Komite Verifikasi terdiri dari perwakilan dari Kementerian Koordinator Bidang Perekonomian, Menteri Keuangan, Departemen Perindustrian, dan Badan Koordinasi Penanaman Modal (BKPM). Proses persetujuan Tax Holiday dilakukan dalam 30 hari kerja. Jika disetujui oleh Komite, Menteri Keuangan akan mengeluarkan Surat Keputusan untuk memberikan Tax Holiday kepada investor. Keputusan yang dihasilkan oleh Menteri Keuangan berdasarkan pertimbangan dan

rekomendasi dari komite verifikasi dan setelah berkonsultasi dengan Presiden Republik Indonesia.

Kepala BKPM menyampaikan permohonan fasilitas oleh industri pionir kepada Menteri Keuangan dengan melampirkan fotokopi: a. Kartu Nomor Pokok Wajib Pajak

b. Surat persetujuan penanaman modal baru yang diterbitkan c. Bukti penempatan dana di perbankan di Indonesia

d. Ketersediaan infrastruktur di lokasi investasi e. Penyerapan tenaga kerja domestik

f. Kajian mengenai pemenuhan kriteria sebagai industri pionir g. Rencana tahapan alih teknologi yang jelas dan konkret h. Adanya ketentuan mengenai tax sparing di negara domisili

Gambar IV.1

Skema pengajuan fasilitas Tax Holiday

Investor BKPM Komite Verifikasi Menteri Keuangan mengajukan permohonan memberikan persetujuan

4. Fasilitas yang didapat:

a. Pembebasan PPh badan jangka waktu 5 - 10 tahun terhitung sejak Tahun Pajak dimulainya produksi komersial.

b. Setelah berakhirnya pemberian fasilitas pembebasan PPh badan, Wajib Pajak diberikan pengurangan PPh badan sebesar 50% dari Pajak Penghasilan terutang selama 2 Tahun Pajak.

c. Wajib Pajak yang telah telah memperoleh fasilitas Pajak Penghasilan berdasarkan Pasal 31A Undang-Undang Pajak Penghasilan, tidak dapat memperoleh fasilitas pembebasan atau pengurangan Pajak Penghasilan Badan berdasarkan Peraturan Menteri Keuangan ini.

5. Kewajiban Pelaporan:

Laporan ke Direktorat Jenderal Pajak ( diatur dengan Peraturan Direktur Jenderal Pajak Nomor : PER-44/PJ/2011), yaitu :

a. Laporan penggunaan dana yang ditempatkan di perbankan di Indonesia harus disampaikan secara triwulan.

b. Laporan realisasi penanaman modal yang telah diaudit harus disampaikan secara tahunan.

c. Perusahaan yang telah mendapatkan fasilitas tersebut secara berkala (setiap enam bulan) harus menyampaikan laporan realisasi investasi yang meliputi realisasi produksi komersial tahunan, pemanfaatan fasilitas, penyerapan tenaga kerja serta

Dalam siaran pers Direktur Jenderal Pajak dan Kementerian Keuangan, Jakarta, per tanggal 28 Desember 2011, kedua laporan tersebut disampaikan kepada Direktur Jenderal Pajak dan Komite Verivikasi Pemberian Tax Holiday. Apabila wajib pajak badan penerima Tax Holiday tidak menyampaikan laporan sesuai batas waktu yang telah ditetapkan, maka Direktur Jenderal Pajak dapat mengusulkan kepada komite verivikasi pemberian Tax Holiday guna menyampaikan rekomendasi kepada Menteri Keuangan untuk mencabut fasilitas Tax Holiday yang telah diberikan.

IV.2. Pembahasan Hasil Penelitian

IV.2.1. Justifikasi Fasilitas Tax Holiday di Indonesia

Berdasarkan studi dokumenter dan kegiatan wawancara pada objek penelitian yang dilakukan penulis, keberadaan PMK Tax Holiday yang kembali muncul ini dilalui dengan proses perumusan yang tidak secara instan. Perumusan PMK Tax Holiday dilandasi oleh “payung” hukum yang kuat dalam artian merupakan bentuk pembenaran atau justifikasi dari peraturan yang telah ada sebelumnya dan berdasarkan penyesuaian kebutuhan untuk keberlangsungan ekonomi Indonesia.

a. Justifikasi Hukum

Bahwasannya Tax Holiday tidak dikenal di sistem perpajakan Indonesia, hingga sekarang ini. Dapat ditarik kesimpulan bahwa perlu dilakukannya amandemen perundang-undangan perpajakan jika ingin diberlakukannya Tax Holiday dan perlu dikritisi beberapa hal dalam mengeluarkan kebijakan tersebut.

Selain harus tepat sasaran, dasar hukum Tax Holiday haruslah jelas. Pajak dipungut harus berdasarkan UU, demikian juga insentif Tax Holiday haruslah diatur oleh setara UU. Minimal terdapat regelling dari UU kepada pemerintah (berbentuk PP atau PMK) untuk mengatur Tax Holiday ini.

Setelah sempat vakum diberlakukannya Tax Holiday sejak tahun 1984, dalam perjalanannya pemerintah tetap memberikan fasilitas pajak untuk penanaman modal di Indonesia berupa keringanan atau pengurangan pajak atau lebih dikenal dalam istilah Tax Allowance (Pengurangan Pajak). Dasar hukum dari Tax Allowance ini sudah jelas tertuang pada Pasal 31A Undang – Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan yang merupakan perubahan keempat atas UU No.7 Tahun 1983. Namun yang sempat menjadi permasalahan adalah dasar hukum pembebasan pajak atau yang lebih dikenal sebagai Tax Holiday. Dikarenakan sesuai keterangan yang terlampir diatas bahwa Tax Holiday regime telah berakhir dengan diterbitkannya tax reform Undang – Undang Nomor 7 Tahun 1983.

Dengan mengakomodasi dari fasilitas keringanan pajak sebelumnya maka terbitlah dasar hukum untuk Tax Holiday di Indonesia, yaitu PP (Peraturan Pemerintah) No.94/2010 yang disempurnakan dengan PMK (Peraturan Menteri Keuangan) No.130/PMK.011/2011 yang pengesahannya dilakukan Pada 15 Agustus 2011 tentang Pemberian Fasilitas Pembebasan atau Pengurangan Pajak Penghasilan Badan atau lebih umum dikenal dengan PMK Tax Holiday.

dalam Undang-Undang Dasar 1945. Kebijakan ini merupakan turunan, hierarchy dan bentuk justifikasi dari Undang-Undang No.25 Tahun 2007 tentang Penanaman Modal Pasal 18 (5) dan PP (Peraturan Pemerintah) No.94 Tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam Tahun Berjalan Pasal 29 dan Pasal 30.

Adapun kutipan dari UU No.25 Tahun 2007 Pasal 18 ayat (5) adalah sebagai berikut:

Pembebasan atau pengurangan pajak penghasilan badan dalam jumlah dan waktu tertentu hanya dapat diberikan kepada penanaman modal baru yang merupakan industri pionir, yaitu industri yang memiliki keterkaitan yang luas, memberi nilai tambah dan eksternalitas yang tinggi, memperkenalkan teknologi baru, serta memiliki nilai strategis bagi perekonomian nasional.

Dan kutipan dari PP No.94 Tahun 2010 Pasal 29 adalah sebagai berikut: Kepada Wajib Pajak yang melakukan penanaman modal baru yang merupakan industri pionir, yang tidak mendapatkan fasilitas sebagaimana dimaksud dalam Pasal 31A Undang-Undang Pajak Penghasilan dapat diberikan fasilitas pembebasan atau pengurangan Pajak Penghasilan badan sebagaimana dimaksud dalam Pasal 18 ayat (5) Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal.

Kutipan dari PP No.94 Tahun 2010 Pasal 30 adalah sebagai berikut: “Ketentuan mengenai pemberian fasilitas pembebasan atau pengurangan Pajak Penghasilan badan sebagaimana dimaksud dalam Pasal 29 diatur dengan Peraturan Menteri Keuangan.”

Dari kutipan-kutipan tersebut kemudian dituangkan dalam bentuk yang lebih rinci, yaitu PMK Tax Holiday. Penyesuaian yang lebih rinci tersebut terungkap dalam Pasal 3 ayat (2) berkenaan dengan industri pionir yang dimaksud, yaitu :

1. Industri logam dasar;

2. Industri pengilangan minyak bumi dan/atau kimia dasar organik yang bersumber dari minyak bumi dan gas alam;

3. Industri permesinan;

4. Industri di bidang sumberdaya terbarukan; dan/atau 5. Industri peralatan komunikasi

Pemberian insentif fiskal, yaitu PMK Tax Holiday dilakukan secara selektif. Pemerintah tidak boleh mengobral insentif perpajakan yang justru menjadi bumerang karena berpotensi mengurangi penerimaan negara. Pemerintah juga tidak boleh diskriminatif sehingga menimbulkan iri hati sektor lain yang tidak mendapat fasilitas. Harus dicegah dampak trade off, misalnya insentif kepada sektor tertentu ternyata justru dapat mengancam sektor lain yang tidak kalah strategis. Penentuan perusahaan yang berhak mendapat PMK Tax Holiday pun harus dilakukan secara transparan dan akuntabel. Aspek lain yang tidak kalah krusial dalam pemberian insentif ini adalah kontrol dan evaluasi terhadap perusahaan yang mendapat fasilitas istimewa ini. Perlu audit reguler untuk melihat apakah perusahaan tersebut menjalankan usaha sesuai rencana bisnis ketika mengajukan proposal untuk memperoleh Tax Holiday. Kontrol ini penting guna mencegah penyalahgunaan.

Bila menilik ke belakang, pelaksanaan Tax Holiday kali ini bukan yang pertama di Indonesia, namun sudah ada di periode sebelumnya, yaitu UU No. 1/1967 tentang Penanaman Modal Asing. Pada pasal 15 dan 16 UU No.1/1967 mengatur tentang pembebasan pajak perseroan dan keringanan pajak perseroan

yang diberikan kepada penananam modal asing. Fasilitas tersebut memberikan pembebasan dari:

1. Pajak perseroan atas keuntungan jangka waktu tertentu yang tidak melebihi jangka waktu lima tahun terhitung dari saat usaha tersebut mulai berproduksi;

2. Pajak devisa atas bagian laba yang dibayarkan kepada pemegang saham, selama laba tersebut diperoleh tidak melebihi jangka waktu lima tahun; 3. Bea masuk pada waktu perusahaan barang-barang perlengkapan tetap

kedalam wilayah Indonesia;

4. Bea materai modal atau penempatan modal yang berasal dari penanaman modal asing.

Namun kebijakan ini sempat vakum karena alasan hasilnya tidak memenuhi target pemerintah serta diperlukannya efektifitas yang lebih baik. Peran insentif tersebut kemudain diganti dengan Tax Allowance (pengurangan pajak) yang tujuannya tidak jauh berbeda dengan fasilitas Tax Holiday.

UU No.1/ 1967 tidak diberlakukan lagi karena dua keadaan. Pertama, memang pada periode tersebut sebenarnya Tax Holiday belum terlalu diperlukan dikarenakan kondisi perekomian Negara yang belum “menuntut” untuk menggunakannya dan karena pangsa pasar negara yang belum terlalu potensial dengan penduduk yang belum banyak. Kedua, pelaksanaan Tax Holiday itu sendiri pelaksanaannya kenyataannya tidak efektif. Hal ini diduga karena perkembangan situasi dan kondisi sosial, ekonomi, politik, yang tidak mendukung keberhasilan pelaksanaaan kebijakan ini. Kondisi keamanan dan

kestabilan politik dalam negeri Indonesia merupakan faktor utama yang dipertimbangkan oleh investor dalam menanamkan modalnya di Indonesia.

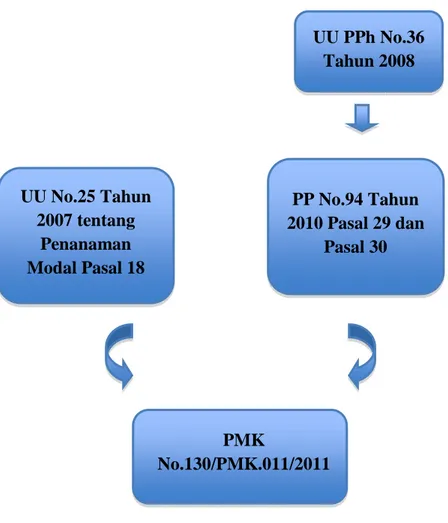

Gambar IV.2

Skema perumusan PMK Tax Holiday

UU No.25 Tahun 2007 tentang Penanaman Modal Pasal 18 UU PPh No.36 Tahun 2008 PP No.94 Tahun 2010 Pasal 29 dan Pasal 30 PMK No.130/PMK.011/2011

b. Justifikasi Ekonomi

Krisis ekonomi dunia yang terjadi beberapa tahun terakhir ini telah memasuki fase ketidakpastian dan kerentanan yang mendorong pemerintah untuk mengatasinya dalam bentuk koordinasi skala internasional dengan tujuan dapat mengantisipasi berbagai kemungkinan dampak krisis ekonomi dunia terhadap Indonesia. Namun, berdasarkan krisis yang pernah Indonesia alami pada krisis ekonomi dunia di tahun 2008-2009 lalu, pemerintah Indonesia merasa optimis bahwa perekonomian Indonesia akan mampu bertahan terhadap berbagai guncangan yang timbul dari krisis ekonomi dunia saat ini. Selain itu krisis ini dianggap sebagai momentum yang membawa kesempatan besar bagi peningkatan kinerja perekonomian Indonesia dengan secara konsisten akan melanjutkan transformasi ekonominya dari yang semula menitikberatkan pada industri pertanian menuju komposisi ekonomi yang lebih berimbang antara sektor pertanian, manufaktur dan jasa. Diversivikasi ekonomi ini diperkirakan mampu meningkatkan kekuatan dan kapasitas ekonomi Indonesia, baik untuk memenuhi kebutuhan dan meningkatkan standard hidup masyarakat Indonesia sendiri maupun dalam menghadapi guncangan perekonomian dunia.

Dalam teori, literatur, dan fakta yang dapat dipahami bahwa salah satu pilar utama dalam mencapai pertumbuhan ekonomi yang stabil dan berkesinambungan adalah kegiatan investasi (penanaman modal). Investasi yang dimaksud dapat dalam bentuk fisik seperti infrastruktur maupun instrumen keuangan seperti modal dan pinjaman.

Grafik IV.1

Realisasi Penanaman Modal Asing tahun 2009-2011

Grafik IV.2

Realisasi Penanaman Modal Dalam Negeri tahun 2009-2011

Sumber : Badan Koordinasi Penanaman Modal

Tidak dipungkiri bahwa peran dan porsi investor luar negeri atau penanaman modal asing di Indonesia lebih menjanjikan dibandingkan investor dalam negeri. Pernyataan tersebut dapat dilihat dari perkembangan produk domestik bruto Indonesia yang meningkat secara signifikan dari tahun 2009

sampai dengan tahun 2011. Peningkatan tersebut menghasilkan pertumbuhan ekonomi sebesar 6.2% di 2010 dan 6.5% di 2011. Peningkatan tersebut tidak terlepas dari peran swasta yaiu porsi investor asing cukup besar dalam peningkatan ekonomi Indonesia. Peran swasta mencapai 70% dari total pertumbuhan ekonomi dan kebutuhan investasi di Indonesia dibandingkan dengan peran investor dalam negeri yaitu secara kumulatif mencapai 30%. Konsep Produk Domestik Bruto (PDB) adalah perhitungan akan pendapatan nasional yang paling penting dikarenakan menggambarkan pendapatan nasional dalam negara. Tingginya pendapatan nasional akan mempengaruhi pendapatan masyarakat sehingga menimbulkan peningkatan permintaan terhadap barang dan jasa, hal tersebut akan mendorong keuntungan perusahaan dan mendorong mereka untuk dilakukannya lebih banyak investasi. Artinya PDB berpengaruh positif terhadap Penanaman Modal Asing (PMA), dimana meningkatnya PDB dikarenakan meningkatnya PMA, dan sebaliknya apabila PDB turun juga akan menurunkan nilai PMA. Diduga peran Tax Holiday dapat memberikan dampak berupa pencapaian pertumbuhan ekonomi hingga 7.7% di 2014 melalui peningkatan PDB.

Peran investor asing dinilai lebih signifikan dibandingkan peran investor dalam negeri, dikarenakan investor asing memiliki “nilai jual lebih” seperti kemampuan secara modal, kematangan berinvestasi, dan inovasi dalam diferensiasi perusahaan. Dalam mendapatkan dana asing tersebut, Indonesia juga harus bersaing dengan negara-negara sekitar yang memiliki kepentingan sama. Bahkan saat ini, banyak diantara negara-negara tetangga tersebut telah siap

secara infrastruktur, kemudahan perijinan, kesederhanaan regulasi, sampai dengan penyediaan fasilitas-fasilitas fiskal untuk menarik investor dalam menanamkan investasinya di negara tersebut. Keberadaan fenomena preferensi investor asing dan ketatnya kompetisi dengan negara sekitar tersebut tentunya merupakan kondisi yang mempersulit Indonesia dalam menarik investasi jangka panjang berupa PMA ke Indonesia, sehingga untuk mencapai pertumbuhan perekonomian negara yang diharapkan, kedua hal tersebut merupakan tantangan yang harus dapat disikapi dengan baik oleh Indonesia. Oleh karena itu, dengan mempertimbangkan seluruh aspek tersebut dan setelah melalui proses perumusan yang panjang maka diterbitkanlah PMK Tax Holiday.

Memang kenyataan nya fasilitas “pemanis” invstasi tersebut tidak diberikan kepada semua sektor industri di Indonesia. Hal itu ditujukan agar tidak terjadi penyalahgunaan atas penerapan fasilitas tersebut dan telah disesuaikan dengan kebutuhan dalam meningkatkan keberlangsungan stabilitas perekonomian Indonesia. Diperuntukkan kepada bidang usaha tertentu dimana sektor kegiatan ekonomi nya mendapat prioritas tinggi dalam skala nasional dan untuk lokasi investasi diprioritaskan pada daerah luar pulau jawa yang secara ekonomis mempunyai potensi yang layak dikembangkan. Tujuan pemilihan lokasi adalah untuk meratakan pembangunan bidang usaha dan industri di Indonesia, agar pada daerah-daerah terpencil mengalami kemajuan dalam segi infrastruktur, sumber daya manusia, teknologi, dan menciptakan lapangan pekerjaan yang luas sehingga bisa meningkatkan pendapatan penduduk pada daerah tersebut. Industri pionir memang berorientasi untuk mendorong

pertumbuhan perekonomian dengan menyerap tenaga kerja yang banyak, kawasan sekitar daerah industri akan cepat tumbuh dan berkembang karena efek beruntun mengeliatkan ekonomi di kawasan tersebut.

Tabel IV.1

Penyerapan tenaga kerja di Indonesia

Sumber : Badan Koordinasi Penanaman Modal

Tujuan diberlakukannya Tax Holiday secara tidak langsung menggambarkan dampak yang berarti kemungkinan yang akan terjadi pada Indonesia di masa depan. Dengan melihat tabel diatas, penyerapan tenaga kerja di Indonesia pada periode triwulan 1 2012 sebanyak 358.385 orang, meningkat 82% dari triwulan 1 2011. Penyerapan tertinggi diraih penanaman modal asing (PMA) sebanyak 102.4%. Keadaan tersebut memberikan gambaran bahwa peran Tax Holiday dapat memberikan dampak yang signifikan dengan memberikan efek ganda (multiplier effect) terhadap penyerapan tenaga kerja secara tidak langsung, yaitu sebesar empat kali dari triwulan I 2012. Jumlah tersebut merupakan target penyerapan tenaga kerja di Indonesia pada 2012.

c. Rasionalisasi Justifikasi

Pemberian Tax Holiday tentunya memberikan penilaian dan reaksi yang berbeda dari sudut pandang banyak pihak, khususnya pemerintah dan investor yang terlibat dalam fasilitas ini. Terdapat pihak yang mendukung dan tidak mendukung atas penerapan dan pelaksanaan Tax Holiday. Perbedaan tersebut muncul dikarenakan timbulnya harapan dan tujuan masing-masing pihak dari dua arah. Perbedaan dua arah tersebut merupakan latar belakang terdapatnya justifikasi dalam pendekatan hukum dan ekonomi pada pembahasan diatas.

Berikut penulis jabarkan bentuk dukungan dan kontra atas penerapan kebijakan Tax Holiday :

1. Penjelasan-penjelasan yang mendukung Tax Holiday

a. Pada aspek keekonomian, keberlangsungan perekonomian suatu negara tidak lepas dari peran negara asing. Dikarenakan tidak semua kebutuhan masyarakatnya dapat dipenuhi oleh komoditi yang dihasilkan dalam negeri, diperlukannya proses alih teknologi, dan perlunya pembinaan persahabatan dan kepentingan-kepentingan politik lainnya terhadap negara asing.

b. Ketika dikaji lebih lanjut ternyata kebijakan Tax holiday merupakan bentuk pertahanan terhadap tahap penurunan kinerja ekspor dan mampu memberi dampak bagi keadaan makro ekonomi Indonesia. Dengan makin bertambahnya investasi luar negeri yang masuk ke Indonesia akan menggairahkan sektor industri nasional yang notabene merupakan sektor industri pionir. Implikasi dari keringanan pajak mengakibatkan

penurunan beban produksi sehingga harga barang di pasar cenderung akan menurun dan otomatis harga yang tercipta lebih kompetitif. Jika sektor industri pionir tersebut sukses menggenjot Gross Domestic Bruto (GDP) Indonesia maka kegiatan ekspor Indonesia akan menjadi lebih baik dan meningkat, dengan begitu niscaya sektor-sektor lain akan menjadi sasaran selanjutnya dalam kebijakan Tax Holiday.

c. Iklim ekonomi Indonesia memiliki potensi yang menjanjikan. Indonesia dapat meningkatkan pertumbuhan ekonominya 6,5% tahun 2011 menjadi 6,7% di tahun 2012 yang sebagian besar ditopang dari peningkatan kegiatan investasi dan peningkatan ekspor. Keadaan tersebut memastikan akan berdampak meningkatkan penerimaan negara dari sektor perpajakan karena potensi pertumbuhan ekonomi Indonesia ke depan. Atas dasar estimasi tersebut, Tax Holiday memang perlu diberlakukan di Indonesia dalam menarik minat investor luar negeri.

d. Di lain sisi, fasilitas perpajakan atau insentif fiskal merupakan sebuah keniscayaan sebagai upaya untuk menggenjot sektor-sektor tertentu dan menciptakan iklim usaha yang kondusif. Insentif fiskal bisa dijadikan sebagai instrumen penentu daya saing perekonomian sebuah negara. Terlebih lagi dalam kompetisi yang kiat ketat dalam perebutan arus investasi asing langsung atau Foreign Direct Investment (FDI) di tingkat global, insentif fiskal akan menjadikan daya tarik khusus. Demikian pula ketika krisis ekonomi melanda dunia, khususnya negara-negara maju yang selama ini menjadi sumber utama FDI. Negara-negara lain pun

berlomba menawarkan iming-iming insentif guna merayu investasi masuk.

e. Terdapat dua faktor mengapa Tax Holiday diberlakukan di Indonesia. Pertama, Indonesia membutuhkan dukungan kebijakan fiskal untuk menarik investasi asing langsung dan yang kedua adalah faktor persaingan tingkat regional dalam menarik investasi. Dan di masa sekarang, Indonsia memiliki empat faktor yang mendukung keberlangsungan investasi asing untuk menanamkan modalnya di Indonesia. Keempat faktor tersebut adalah jumlah penduduk yang sangat besar, biaya tenaga kerja yang relatif murah, ketersediaan lahan yang lebih luas, dan masih memiliki sumber daya alam yang banyak. Maka kebijakan Tax Holiday dapat menjadi harapan dalam rangka menarik investasi asing langsung.

f. Kebijakan ini disambut positif oleh pelaku industri, karena diyakini merupakan salah satu pintu masuk untuk mengajak investor melirik sektor-sektor yang prospektif di Indonesia dan bisa ditujukan pada investor yang bergerak di bidang industri yang memberikan nilai tambah, salah satunya industri di bidang terbarukan, seperti industri berbasis agro. Sektor lain pun terbilang potensial untuk dikembangkan. Diantaranya, industri padat karya dan industri yang memberikan dampak lapangan kerja yang luas. Kebijakan ini sangat baik bagi dunia usaha karena selama ini pajak juga menjadi salah satu faktor pertimbangan bagi pebisnis pemula atau investor yang ingin membuka usaha baru.

g. Hal lain yang merupakan keuntungan atas penerapan kebijakan ini, yaitu ketersediannya lapangan pekerjaan karena bertambahnya perusahaan manufaktur yang mendapatkan fasilitas Tax Holiday, yaitu industri pionir, meningkatnya perekonomian masyarakat, orientasi ekspor, dan multiplier effect atau efek domino (efek beruntun), pertumbuhan di sektor manufaktur besar dan menengah akan menimbulkan efek domino pada sektor industri kecil dan mikro, penambahan pembayaran pajak pendapatan, dan memberikan pekerjaan kepada para kontraktor yang pada gilirannya menopang pertumbuhan ekonomi yang berkualitas, dan kawasan sekitar daerah industri akan cepat tumbuh dan berkembang karena ikut terkena efek bola salju yang mengeliatkan ekonomi di kawasan tersebut. Pertumbuhan sektor manufaktur inilah yang menjadi salah satu faktor pendukung pertumbuhan ekonomi Indonesia. Hal ini pula yang telah memberikan dampak positif bagi angka pengangguran. h. Hasil positif kinerja sektor industri pengolahan non migas mencapai

6,98% pada tahun 2011 jauh lebih tinggi dari tahun 2010 yang hanya 5.09%. Peningkatan cukup signifikan dapat dicapai karena adanya sinergi nasional yang positif, yaitu melalui kebijakan-kebijakan yang telah dilaksanakan oleh pemerintah dan didukung oleh para pelaku usaha dan masyarakat dalam rangka pengembangan dan peningkatan daya saing industri nasional. Setelah pertumbuhan sektor manufaktur yang melaju kencang, optimisme terhadap pertumbuhan ekonomi Indonesia yang makin berkualitas tak menipis di tengah krisis yang mendera Amerika

Serikat dan Eropa. Usaha Indonesia dalam keberlangsungan peningkatan ekonomi ditunjukkan dalam bentuk peran pemerintah menyiapkan menu insentif untuk menarik lebih bayak investasi. Menu insentif yang diyakini akan memperkokoh industry led growth, yang salah satunya berharap pada Tax Holiday. Usaha tersebut menunjukkan bahwa pertumbuhan ekonomi Indonesia sudah tidak lagi hanya didukung sumber daya alam, tetapi juga didorong oleh sektor manufaktur.

i. Justifikasi pembenaran atas kebijakan Tax Holiday untuk diterapkan karena Indonesia memiliki kemampuan dalam meningkatkan kualitas kompetensi yang terdapat di dalamnya terhadap negara tetangga lainnya. Sebagai negara ASEAN, terutama yang memiliki kondisi geografis mirip Indonesia, juga telah menerapkan pemberian fasilitas Tax Holiday dengan bentuk dan jenis yang hampir sama. Seperti Malaysia memberikan dalam bentuk insentif pajak penghasilan, Vietnam sebagai negara tujuan investasi paling diminati sekarang juga memberikan Tax Holiday dalam bentuk pembebasan atau pengurangan tariff PPh untuk daerah tertentu, begitu juga dengan Thailand yang menerapkan kebijakan dengan fasilitas yang sama. Mereka telah mulai lebih dulu menerapkan kebijakan Tax Holiday dan berhasil menaikan pertumbuhan ekonomi mereka melalui peran investor asing untuk berinvestasi di negaranya. Keadaan ini merupakan motivator bagi Indonesia agar bisa ikut bersaing dan tidak mau kalah dalam menarik investasi asing langsung. Dengan demikian, sudah sangat wajar Indonesia juga memberikan fasilitas Tax

Holiday agar mampu bersaing dengan negara tetangga lainnya. 2. Pihak-pihak yang kontra terhadap Tax Holiday

a. Dinilai secara jangka pendek Tax Holiday sebenarnya akan berdampak menurunkan pendapatan pajak. Sebab, investasi yang baru masuk dan industri baru yang baru dibangun dan ditanamkan di Indonesia akan dibebaskan dari pajak penghasilannya. Pernyataan tersebut dinilai sebagai bentuk kontra, dikarenakan bersanding terbalik dengan kegiatan sensus pajak nasional yang diadakan oleh Direktorat Jenderal Pajak (DJP) yang memiliki harapan untuk meningkatkan penerimaan pajak yang selama ini tidak sepadan dengan potensi pajak yang dimiliki Indonesia. Harapan tersebut mematok angka penerimaan pajak tahun 2012 sebesar Rp 951,5 triliun. Sehingga bagi sebagian pihak tujuan Tax Holiday bertolak belakang dengan tujuan sensus pajak nasional.

b. Dari sudut pandang investasi, Tax Holiday yang diberlakukan pemerintah tidak terlalu menstimulus investor akibat pembebasan pembayaran pajak, dikarenakan investor memiliki pemahaman yang ruang lingkupnya luas pada bisnis di bidang usaha tertentu, yaitu pada umumnya meliputi masa pengembalian investasi yang cukup panjang, dengan estimasi waktu 5-10 tahun. Dalam kurun waktu tersebut, perusahaan akan menderita kerugian yang tentunya membuat investor tidak akan membayar pajak sehingga fasilitas Tax Holiday tidak terlalu dibutuhkan.

c. Dikarenakan fasilitas pajak bukan faktor utama, namun sebagai salah satu dari bagian faktor-faktor yang menentukan pilihan berinvestasi, Tax

Holiday bukan magnet yang kuat sekali untuk menarik investor menanamkan uangnya di Indonesia atau bila diibaratkan fasilitas pajak hanya sebagai tambahan dan pemanis untuk menarik investasi. Dalam memilih tempat berinvestasi, investor memiliki banyak pertimbangan. Pertimbangan tersebut terdiri dari faktor yang lebih dominan dalam menentukan investasi, yaitu daya beli pasar lokal, kepastian berusaha, kepastian hukum, stabilitas politik, keamanan, kemudahan perizinan, mentalitas birokrat, persoalan perburuhan. Faktor-faktor tersebut menjadi kalkulasi penting untuk para investor sebelum menanamkan uangnya di Tanah Air.

d. Tidak hanya dari sisi pemberi fasilitas saja yang menimbulkan pendapat kontra. Namun terdapat lima kekhawatiran yang dilontarkan oleh investor asing berkenaan dengan isu kebijakan ini. Pertama kebijakan yang berubah-ubah karena tidak adanya kepastian dan kejelasan kebijakan serta peraturan pemerintah. Kedua, tidak adanya jaminan keamanan. Ketiga, menyangkut supremasi dan penegakkan hukum. Keempat, kondisi perburuhan di Indonesia yang selalu bergejolak dan kelima, menyangkut implementasi undang-undang otonomi daerah. Kelima hal tersebut dianggap sebagai tantangan yang perlu ditanggapi dan ditangani secara nyata dan langsung oleh semua pihak di Indonesia baik pemerintah, swasta, dan masyarakat umum.

e. Catatan kritis Tax Holiday tak banyak berpengaruh terhadap investasi jangka panjang. Tax Holiday malah lebih banyak mendorong industri

begitu mudah pindah setelah periode Tax Holiday berakhir (footloose industries) sehingga urgensi Tax Holiday menjadi pertanyaan paling penting. Tekanan internasional diduga menjadi faktor urgensi tersebut. Dikarenakan negara tetangga yang telah melaksanakan kebijakan Tax Holiday terlebih dahulu membuat Indonesia begitu termotivasi dari manfaat yang telah mereka dapatkan. Kebijakan Tax Holiday dapat saja dipermasalahkan oleh negara lain, terutama oleh negara pesaing yang tidak memberikan fasilitas tersebut karena menganggap tidak sejalan dengan ketentuan World Trade Organizations (WTO). Mereka berpendapat pemberian Tax Holiday kepada industri berorientasi ekspor adalah salah satu bentuk praktek dumping.

f. Tax Holiday ternyata dapat menimbulkan kecemburuan bagi investor yang telah lama menanamkan modalnya tetapi tidak menerima insentif jika dibandingkan investor baru. Fakta tersebut akan menciptakan moral hazard.

g. Dari sisi dunia usaha, dinilai fasilitas ini tak lagi menarik investor untuk menanamkan modalnya di Tanah Air karena persyaratan yang harus dipenuhi untuk mendapatkannya terlalu rumit dan tidak sesuai harapan. Persyaratan yang dimaksud adalah investor diharuskan untuk merealisasikan seluruh rencana penanaman modal dan telah berproduksi secara komersial dulu agar bisa memperoleh fasilitas tersebut. Kedua persyaratan tersebut dinilai terlalu berlebihan dan bertolak belakang dengan tujuan awal Tax Holiday untuk merangsang investasi. Kedua

persyaratan tersebut justru akan memberatkan pemodal masuk karena kewajiban pajak yang harus dibayar sejak awal pengembangan usaha, yang baru direstitusi kemudian. Apabila menggunakan mekanisme restitusi, maka Tax Holiday tak lagi menarik karena justru mempersulit investor. Peraturannya dinilai menjadi terlalu rigid karena banyak restriksi. Dengan demikian pemahaman calon investor adalah fasilitas pajak diberikan sejak awal selama jangka waktu tertentu sesuai dengan persetujuan Menteri Keuangan yang jika pada pelaksanaannya keluar bisa ditagihkan pajak ke belakang.

h. Tax Holiday dinilai tidak akan mampu menjadi satu-satunya motor penggerak transformasi ekonomi yang dicita-citakan Indonesia. Keberadaannya pada prinsipnya merupakan pelengkap bagi kebijakan menarik investasi permanen lainnya yang secara bersama-sama ditujukan untuk memperbaiki iklim investasi di Indonesia. Dikarenakan seharusnya Indonesia terlebih dahulu memperbaiki reformasi kebijakan di bidang infrastruktur agar keefektifan penggunaan Tax Holiday lebih terlihat dalam jangka waktu yang pendek dan tidak hanya sebagai “pemanis” investasi saja.

IV.2.2. Keterkaitan Fasilitas Tax Holiday Dengan Penanaman Modal Asing IV.2.2.1. Faktor-Faktor Yang Menentukan Arus Masuk Penanaman Modal Asing

Berdasarkan studi pustaka yang dilakukan penulis, terdapat beberapa elemen penting yang menetukan arus masuk PMA di Indonesia. Faktanya adalah pilihan untuk menanamkan modal di suatu negara bagi investor asing sangat dipengaruhi oleh

pertimbangan ekonomi untuk meningkatkan pendapatan (profit), yaitu agar mendapatkan sumber bahan baku dan faktor produksi lain termasuk tenaga kerja yang lebih baik atau lebih murah, penetrasi pasar dan mengurangi resiko hambatan tarif perdagangan serta memberikan pelayanan yang lebih baik kepada konsumen. Namun faktor pertimbangan ekonomi bukanlah satu-satunya yang menentukan.

Keputusan berinvestasi oleh investor asing di Indonesia memang terdiri dari banyak faktor-faktor dominan. Namun peringkat pertama dari faktor itu sendiri adalah persepsi investor terhadap iklim investasi yang kondusif suatu negara yang didalamnya terdapat faktor-faktor dominan dalam menentukan tingginya arus masuk Penanaman Modal Asing di Indonesia. Selain iklim investasi yang kondusif, investor asing juga mempertimbangkan investasi dalam hal prospek pengembangan di negara pemodal. Faktor-faktor dominan tersebut dikelompokkan kedalam 3 faktor utama yang mempengaruhi arus masuk Penanaman Modal Asing di Indonesia, penjabarannya sebagai berikut:

a. Economic Determinant, yaitu faktor-faktor berdasarkan tingkat perkembangan ekonomi di negara penerima modal, yang terdiri atas:

1. Ukuran (pangsa) pasar yang berpotensi menguntungkan dan memiliki efisiensi yang tinggi serta pertumbuhan ekonomi dalam negeri yang direfleksikan produk domestik brutonya

2. Kualitas sumber daya, dalam hal ini cakupannya adalah jumlah dan daya beli penduduk sebagai calon konsumennya, dan adanya tenaga buruh yang terjangkau untuk produksi

adanya bahan mentah atau penunjang untuk digunakan dalam pembuatan hasil produksi.

b. Policy Framework, faktor-faktor dominan tersebut meliputi: 1. Stabilitas ekonomi, politik, dan sosial yang memadai

2. Aturan yang mendukung masuk dan beroperasinya suatu usaha

3. Standar kesepakatan nasional, sebagai contoh seperti Perjanjian Penghindaran Pajak Berganda (P3B)

4. Kebijakan dalam memfungsikan dan struktur pasar

5. Persetujuan internasional mengenai Penanaman Modal Asing (PMA) 6. Kebijakan privatisasi

7. Kebijakan perdagangan dan perpajakan dan kebijakan industri yang didasari oleh “payung” dan kepastian hukum yang kuat serta implementasi otonomi daerah yang harus sudah jelas.

c. Business Facilitation, yaitu faktor-faktor berdasarkan tersedianya sarana dan prasarana yang diperlukan investor, meliputi:

1. Insentif atau fasilitas kemudahan seperti yang diberikan pada sisi perpajakan dimana tidak terjadi beban pajak yang berlebihan. Contoh: Tax Holiday dan Tax Allowance

2. Kapital sosial

3. Perlindungan kepemilikan seperti pemberian jaminan berupa perlindungan investasi kepada investor

4. Kualitas infrastruktur yang diharapkan telah layak dan memadai dan kecepatan pembangunan infrastruktur.

IV.2.2.2. Faktor-Faktor Implementasi Tax Holiday Kembali Diberlakukan IV.2.2.2.1. Iklim Ekonomi

Dari penjabaran faktor-faktor arus masuk PMA, dapat diketahui bahwa Tax Holiday yang sedang diberlakukan di Indonesia bukan sebagai alasan utama bagi investor untuk menanamkan modalnya di Indonesia. Namun merupakan elemen pelengkap demi memaksimalkan arus masuk investasi seperti yang diharapkan. Pemberian Tax Holiday yang dibuat pemerintah sebenarnya adalah pemanis untuk investor asing meningkatkan investasinya di Indonesia. Dapat dijelaskan bahwa saat ini Indonesia masih membutuhkan investasi yang besar untuk meningkatkan pertumbuhan ekonomi. Pemerintah menilai, laju pertumbuhan ekonomi perlu dijaga di tengah keadaan ekonomi dunia yang kurang baik saat ini. Besarnya jumlah penduduk dan terus meningkatnya pendapatan per kapita, dapat menjadi daya tarik bagi investor.

Tax Holiday sendiri telah telah resmi diberlakukan sejak Agustus 2011, namun dinilai belum memberikan dampak besar pada masuknya investasi ke Indonesia. Mengingat kebijakan tersebut baru satu tahun yang lalu diberlakukan, sehingga dampak signifikannya belum bisa dianalisis secara komprehensif dalam bentuk angka. Tax Holiday dirancang untuk strategi ekonomi dan investasi jangka panjang, bukan untuk jangka pendek. Sehingga untuk melihat perjalanan signifikansi manfaat dari kebijakan tersebut membutuhkan waktu dan proses yang tidak instan. Rasa optimistis dengan diterbitkannya aturan pelaksanaan Tax Holiday dapat membuat prospek penanaman modal dan pembangunan industri semakin baik. Hal tersebut dapat berjalan sesuai dengan ekspektasi apabila dibarengi dengan pembenahan infrastruktur Indonesia menuju yang lebih baik juga. Apabila kedua hal tersebut saling tumpang tindih dan tidak

seimbang, maka tujuan utama dari fasilitas ini tidak akan membuahkan hasil, meski telah melewati jangka waktu yang cukup lama.

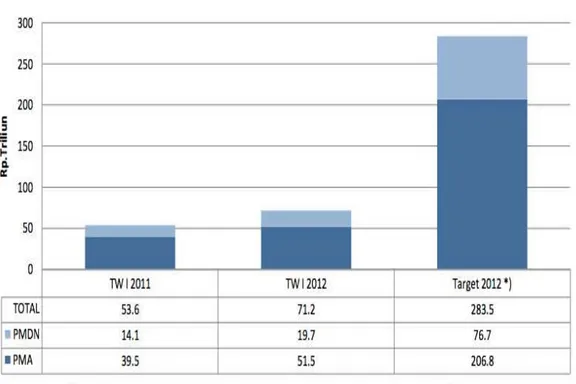

Selain itu, target Indonesia dalam meningkatkan pertumbuhan ekonominya 6,5 % tahun 2011 menjadi 6,7 % tahun 2012 diyakini sebagian besar ditopang dari peningkatan kegiatan investasi dan peningkatan ekspor. Target realisasi investasi penanaman modal juga melatar belakangi pelaksanaan Tax Holiday. Pada tahun lalu yaitu 2011, angka realisasi investasi sekitar Rp 250 triliun target ditahun 2012 ini adalah meningkat sebesar 18%, yaitu Rp 283.5 triliun, kemudian di 2013 Rp 390.3 triliun dan pada 2014 target dibuat ambisius, yaitu mencapai angka Rp 500 triliun. Pembuktian kecil dapat dilihat pada realisasi penanaman modal di kuartal 1 2011 dan 2012. Dimana pada 2012 realisasi yang terjadi mengalami peningkatan sebesar 32.8% dibanding tahun 2011. Meskipun terkesan ambisius namun yakin bisa diwujudkan karena langkah-langkah kecil yang telah Indonesia jalani.

Grafik IV.3

Grafik IV.4

Perbandingan realisasi investasi K1 2011-2012

Sumber: Rencana Umum Penanaman Modal BKPM

IV.2.2.2.2. Persaingan Ekonomi

Tax Holiday merupakan wujud dari langkah kecil demi mewujudkan penanaman modal yang berkelanjutan dan diyakini merupakan salah satu variabel yang sifatnya memberi kemudahan dalam mencapai target tersebut. Apabila menilik kedalam peringkat negara berstatus tujuan utama investasi asing, dalam survei di tahun 2010-2012, Indonesia menduduki peringkat ke-9 dari 193 negara, mengalahkan Jerman, Thailand, Jepang, dan Malaysia. Dari segi persaingan ekonomi, status Indonesia memiliki nilai yang semakin positif, oleh karenanya pemberian Tax Holiday seharusnya bisa menambah semangat dan potensi investor terhadap Indonesia. Meski Tax Holiday

instrumen ini diyakini tetap menguntungkan perkonomian dan memberikan dampak berantai yang luas. Selain dari sisi ekonomi, pemberian insentif fiskal, yaitu Tax Holiday dianggap sebagai daya tarik khusus dalam kompetisi yang kian ketat dalam perebutan arus investasi asing langsung (Foreign Direct Investment/FDI) di tingkat global. Sebagai contoh negara tetangga seperti negara berkembang, yaitu Thailand dan Malaysia telah menerapkan kebijakan ini lebih dahulu, dan mereka telah berhasil menjadi motivator bagi Indonesia karena mereka berpendapat pemberian kebijakan tersebut merupakan upaya untuk merangsang pertumbuhan ekonomi.

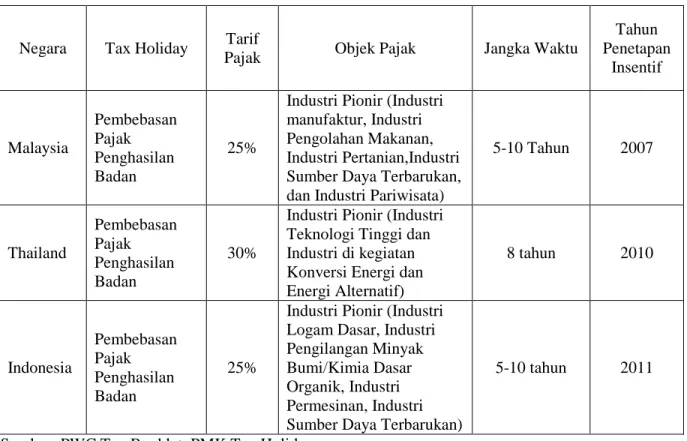

Tabel IV.2

Perbandingan fasilitas Tax Holiday di beberapa negara

Negara Tax Holiday Tarif

Pajak Objek Pajak Jangka Waktu

Tahun Penetapan Insentif Malaysia Pembebasan Pajak Penghasilan Badan 25%

Industri Pionir (Industri manufaktur, Industri Pengolahan Makanan, Industri Pertanian,Industri Sumber Daya Terbarukan, dan Industri Pariwisata)

5-10 Tahun 2007 Thailand Pembebasan Pajak Penghasilan Badan 30%

Industri Pionir (Industri Teknologi Tinggi dan Industri di kegiatan Konversi Energi dan Energi Alternatif) 8 tahun 2010 Indonesia Pembebasan Pajak Penghasilan Badan 25%

Industri Pionir (Industri Logam Dasar, Industri Pengilangan Minyak Bumi/Kimia Dasar Organik, Industri Permesinan, Industri Sumber Daya Terbarukan)

5-10 tahun 2011

Sumber: PWC Tax Booklet, PMK Tax Holiday

Dari tabel tersebut dapat dilihat bahwa konsep kebijakan yang diberikan oleh Malaysia dan Thailand hampir serupa dengan kebijakan yang diberlakukan di Indonesia.

Malaysia yang lebih dulu menerapkan kebijakan tersebut dapat membuktikan dengan pertumbuhan ekonomi yang mereka capai dapat melebihi target, yaitu 7.2 % dari 6.0%. Malaysia mampu membuktikan tingginya tingkat pemasukan investasi luar negeri (FDI) sebesar 18.4% dari sektor industri pariwisata. Meskipun pertumbuhan tersebut tidak sepenuhnya dari peran Tax Holiday yang memberikan implikasi berupa keberhasilan dalam memberi keyakinan kepada para investor bahwa Malaysia merupakan tujuan investasi yang tepat, namun fasilitas tersebut merupakan salah satu variabel dalam pencapaian pemulihan ekonomi yang semakin mapan di tengah kemelut ekonomi yang melanda mereka pada saat itu. Dari hal tersebut Indonesia dapat meningkatkan rasa optimisnya terhadap peran Tax Holiday yang dapat memberikan dampak positif terhadap ekonomi melalui peran peningkatan investasi di Indonesia.

IV.2.2.2.3. Ekspansi Industri

Bentuk dukungan investasi luar negeri yang masuk ke Indonesia akan menggairahkan sektor industri nasional. Kenyataannya hal tersebut tidak sekedar keinginan saja melainkan merupakan kebutuhan primer Tanah Air.

Badan Koordinasi Penanaman Modal kini tengah mencoba mengembangkan pada fase ketiga yang disebut klasifikasi industrialisasi dengan skala yang besar. Dimana banyak sekali orang berbicara tentang industrialisasi, tapi terkadang mereka lupa dari jawaban pada what is the mother of all industries? Ibunya seluruh industri itu adalah baja. Negara tidak bisa membangun kapal, mobil, pesawat atau apapun kalau tidak ada kecukupan baja. Ketika dikupas lebih dalam lagi, dari sisi konsumsi baja per kapita Indonesia per tahun hanya 30 kg. Hitungannya sederhana sekali, konsumsi Indonesia setiap tahun 7,2 ton dibagi 240 juta penduduk maka hasilnya kurang lebih 30

kg per kapita per tahun. Tapi kalau dilihat, index modernisasi untuk satu negara dan bangsa menjadi modern, konsumsi baja harus sekitar 500 kg per kapita per tahun. Pertanyaan tentunya terlontar tentang bagaimana Indonesia bisa meningkatkan dari 30 kg ke 500 kg per kapita per tahun konsumsi baja? Karena faktanya Indonesia memerlukan kapasitas tambahan 120 juta ton. Untuk membangun 1 juta ton kapasitas baja saja membutuhkan 1 sampai 1,5 miliar dollar. Jadi Indonesia perlu dana 120 miliar dollar untuk membangun kapasitas produksi baja agar Indonesia bisa beraspirasi menjadi negara yang modern. Indonesia diestimasikan memerlukan waktu 20 tahun untuk mencapai hal tersebut. Namun untuk mendapatkan 120 miliar itu tidak gampang. Kalau Indonesia tidak memikirkan bagaimana negara ini bisa mengindustrialisasi dirinya sendiri, target akan sulit untuk dicapai. Atas dasar hal tersebut, Tax Holiday lagi-lagi dianggap sebagai salah satu cara mewujudkan fase tersebut, oleh karenanya kebijakan tersebut diberlakukan kepada sektor indutri pionir yang salah satunya adalah industri logam dasar. Ketika Indonesia tengah melakukan fase tersebut, Indonesia baru bisa maju ke fase keempat, yaitu Indonesia sedang memposisikan diri menjadi negara berpengatahuan. Meski langkah ini merupakan langkah kecil yang sedang dijalani, namun dengan tidak menunda untuk melakukannya Indonesia diyakini bisa mencapai fase maksimal dalam mewujudkan industrialisasi dengan skala yang besar.

Penjelasan lebih lanjut mengenai fase dalam implemantasi penananaman modal yang tertuang dalam Rencana Umum Penanaman Modal oleh Badan Koordinasi Penanaman Modal Indonesia (BKPM) adalah sebagai berikut:

Fase yang berlangsung pada 2010: a. PDB ~ USD 700 billion

b. PDB perkapita US $ 3.000 c. Terbesar ke-17 di dunia

Mendorong kelompok industri yang cepat menghasilkan bahan baku/setengah jadi bagi industri lainnya, penunjang infrastruktur.

Fokus pada percepatan dan pembangunan infrastruktur fisik, diversifikasi dan konversi energi serta peningkatan kualitas SDM yang dibutuhkan.

Pengembangan industri skala besar yang terintegrasi (upstream >>downstream)

*PMK Tax Holiday diterapkan dalam fase ini FASE I Quick Wins and Low Hanging Fruits FASE II Infrastruktur dan Energi FASE III Industrialisasi Skala Besar

Target pada 2025:

a. PDB~USD 4.0-4.5 Trilion

b. Proyeksi PDB perkapita (high income country)

Pengembangan investasi berteknologi maupun inovasi teknologi tinggi. Fase ini baru bisa dicapai apabila Indonesia telah melakukan fase ketiga, yaitu industrialisasi dalam skala besar, apabila telah melewatinya, Indonesia baru bisa maju ke fase keempat yaitu bagaimana memposisikan negara kita menjadi negara berpengetahuan.

Faktor lain yang melatarbelakangi diberlakukannya Tax Holiday adalah karena ditetapkannya Rencana Umum Penanaman Modal (RUPM). RUPM tersebut di publish oleh Deputi Bidang Perencanaan Modal Badan Koordinasi Penanaman Modal (BKPM). Tax Holiday merupakan contoh dari pemberian fasilitas/insentif, dimana pemberian fasilitas tersebut merupakan bagian dari tujuh elemen utama arah kebijakan penanaman modal.

Berikut penulis jabarkan secara garis besar mengenai Rencana Umun Penanaman Modal (RUPM):

a. Dasar dan kedudukan RUPM dan pokok-pokok penting RUPM

1. Pemerintah menetapkan RUPM untuk mendorong terciptanya iklim usaha nasional yang kondusif bagi penanaman modal untuk penguatan daya saing perekonomian nasional dan mempercepat peningkatan penanaman modal. 2. RUPM adalah dokumen perencanaan jangka panjang (sampai dengan 2025)

FASE IV

Knowledge Based Economy

yang bersifat komplementer terhadap perencanaan sektoral.

3. Pemerintah menetapkan RUPM melalui Peraturan Presiden No.16 Tahun 2012.

b. Tujuh elemen utama kebijakan penanaman modal 1. Perbaikan iklim penanaman modal

2. Mendorong persebaran penanaman modal

3. Fokus pengembangan pangan, infrastruktur, dan energi

a. Ketiga bidang tersebut merupakan isu strategis dalam pengembangan kualitas dan kuantitas penanaman modal.

b. Ketiga bidang tersebut harus selaras dengan upaya pembangunan ekonomi yang berkelanjutan, mandiri, serta mendukung kedaulatan Indonesia dalam pelaksanaannya.

4. Penanaman modal yang berwawasan lingkungan (green investment)

a. Pengembangan sektor-sektor prioritas dan teknologi ramah lingkungan, serta pemanfaatan potensi sumber energi baru dan terbarukan.

b. Peningkatan penggunaan teknologi dan proses produksi yang ramah lingkungan secara lebih terintegrasi, dari aspek hulu hingga aspek hilir. 5. Pemberdayaan UMKMK

Kebijakan dasar penanaman modal diarahkan pada pemberdayaan dan perlindungan Usaha Mikro, Kecil, Menengah, dan Koperasi (UMKMK). 6. Pemberian fasilitas, kemudahan, dan/atau insentif

a. Pemberian insentif diberikan untuk mendorong daya saing dan mempromosikan kegiatan penanaman modal yang strategis dan

berkualitas, dengan menekankan pada peningkatan nilai tambah, peningkatan penanaman modal di sektor prioritas dan pengembangan wilayah.

b. Pemberian fasilitas, kemudahan, dan/atau insentif penanaman modal diberikan pada industri pionir dan prioritas tinggi.

c. Fasilitas dari pusat diberikan berupa: 1. Fasilitas fiskal berupa Tax Allowance; 2. Tax Holiday;

3. Pembebasan bea masuk atas impor;

4. Pelayanan terpadu satu pintu di bidang penanaman modal;

5. Sistem pelayanan informasi dan perizinan investasi secara elektronik. 7. Promosi penanaman modal

a. Promosi penanaman modal melalui penyebarluasan informasi potensi dan peluang penanaman modal secara terfokus, terintegrasi, dan berkelanjutan

b. Penguatan image building sebagai negara tujuan penanaman modal c. Pengembangan strategi promosi yang lebih fokus, terarah, dan inovatif

IV.2.2.3. Evaluasi Pelaksanaan Tax Holiday Terhadap PMA di Indonesia IV.2.2.3.1. Pengajuan Fasilitas Oleh Perusahaan

a. Tujuh proposal atas pengajuan fasilitas Tax Holiday

Setelah hampir setahun Tax Holiday diberlakukan sejak Agustus 2011 lalu, kenyataannya memang belum ada perusahaan yang secara resmi mendapatkan fasilitas kebijakan tersebut. Meski belum ada, namun

kenyataannya Tax Holiday mampu menarik antusias investor dimana hingga saat ini sebanyak 85 perusahaan telah mengajukan fasilitas pembebasan pajak atau Tax Holiday melalui Badan Koordinasi Penanaman Modal (BKPM). Angka tersebut bisa bertambah, mengingat ada perusahaan yang mengajukan Tax Holiday melalui Kementerian Perindustrian. Meski angka tersebut telah menunjukkan angka yang cukup besar, namun hingga saat ini hasilnya belum ada yang diputuskan, apakah mereka layak menerima fasilitas tersebut.

Pengajuan Tax Holiday dapat melalui dua pintu, yaitu Kementerian Perindustrian (Kemenperin) dan Badan Koordinasi Penanaman Modal (BKPM). Di kemenperin sendiri, ada tiga direktorat jenderal yang menangani pengajuan Tax Holiday, yakni Ditjen Industri Unggulan Berbasis Teknologi tinggi (IUBTT), Ditjen Industri Agro, dan Ditjen Basis Industri Manufaktur (BIM).

Setidaknya wajib pajak badan harus memenuhi dua syarat untuk dapat memanfaatkan fasilitas pembebasan pajak penghasilan untuk jangka waktu tertentu. Bagi investor baru, yakni telah merealisasikan seluruh rencana penanaman modal dan telah melakukan penjualan hasil produksinya ke pasaran. Ha ini sesuai peraturan Dirjen pajak Nomor PER-45/PJ/2011. Tidak hanya itu, wajib pajak juga harus menyampaikan laporan penggunaan dana secara triwulan dan laporan realisasi penanaman modal yang telah diaudit secara tahunan. Keduanya harus disampaikan kepada Ditjen Pajak dan Komite Verifikasi Pemberian Tax

Holiday. Setiap penanam modal yang berniat mendapatkan fasilitas Tax Holiday harus memastikan lolos dari seleksi yang dilakukan Komite Verifikasi yang telah dibentuk oleh Menteri Keuangan.

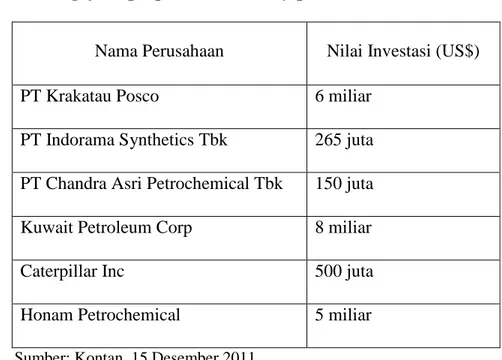

Sejak pendaftaran dibuka awal Desember ini, dari 85 perusahaan yang telah mengajukan untuk mendapatkan fasilitas Tax Holiday, dilaporkan sudah ada 7 perusahaan per Desemberr 2011 yang mengajukan proposal untuk memperoleh Tax Holiday. Mereka merupakan perusahaan yang sejak lama direkomendasikan untuk mendapat Tax Holiday. Menteri Perindustrian, MS Hidayat, mengungkapkan bahwa salah satu perusahaan yang telah meminta perolehan fasilitas itu adalah PT Krakatau Posco. Perusahaan yang merupakan patungan antara PT Krakatau Steel Tbk dan Pohang Iron and Steel Co (Posco) itu mengajukan Tax Holiday lantaran menyerap banyak tenaga kerja, yaitu kurang lebih minimal 100.000 tenaga kerja. Proyek investasi yang ditanamkan kurang lebih senilai US$ 6 miliar, hal tersebut dianggap akan memberikan dampak positif bagi industri lainnya. Setidaknya akan ada 40 jenis industri yang akan ikut berkembang dengan kehadiran Krakatau Posco.

Sedangkan 6 perusahaan lainnya yang mengajukan Tax Holiday adalah PT Indorama Synthetics Tbk dengan nilai investasi US$ 265 juta, perusahaan Amerika Serikat (AS) Caterpillar Inc senilai US$ 500 juta, dan PT Chandra Asri Petrochemical Tbk senilai US$ 150 juta. Di samping itu, ada pula investasi pabrik serat ban asal Jerman senilai US$

350 juta, Kuwait Petroleum Corp dengan investasi US$ 8 miliar, dan pabrik petrokimia Honam Petrochemical senilai US$ 5 miliar.

Tabel IV.3

Pengajuan proposal Tax Holiday per Desember 2011

Nama Perusahaan Nilai Investasi (US$)

PT Krakatau Posco 6 miliar

PT Indorama Synthetics Tbk 265 juta PT Chandra Asri Petrochemical Tbk 150 juta

Kuwait Petroleum Corp 8 miliar

Caterpillar Inc 500 juta

Honam Petrochemical 5 miliar

Sumber: Kontan, 15 Desember 2011

Selain tujuh perusahaan tersebut, terdapat perusahaan lain yang tengah mempersiapkan pendaftaran Tax Holiday. Beberapa perusahaan tersebut sudah berkonsultasi dengan Kemenperin, di antaranya perusahaan di bidang permesinan alat berat dan perusahaan hilir Crude Palm Oil (CPO). Diperkirakan perusahaan tersebut akan mengajukan aplikasinya tahun depan.

Dari ketujuh perusahaan yang telah mengajukan proposal, ternyata yang dikaji lebih lanjut hanyalah proyek pabrik butadiene milik PT Chandra Asri Petrochemical Tbk. Kementerian Perindustrian masih mengkaji tentang pemberian fasilitas Tax Holiday (pembebasan pajak)

perusahaan petrokimia itu terkait dengan penyamaan persepsi terhadap beberapa aspek. Berkas proposal yang diserahkan emiten petrokomia berkode PTIA tersebut perlu dipelajari dan didiskusikan antara kedua belah pihak. Dikarenakan Kemenperin tidak mau mengajukan permohonan yang masih mentah, lalu ditolak pada saat diajukan oleh Menteri Perindustrian kepada Kementerian Keuangan.

Sejumlah syarat untuk mendapatkan Tax Holiday bisa menimbulkan multiinterpretasi dari sejumlah pihak, baik pemerintah maupun industri. Oleh karena itu dari pihak pemerintah perlu duduk bersama lagi dan membicarakan sejumlah pengajuan dari PT Chandra Asri. Perusahaan telah memenuhi syarat sebagai industri pionir di dalam negeri, dari sisi kebaruan teknologi, pembangunan pabrik butadiene merupakan industri yang pertama di Indonesia. Pembahasan mengenai dampak kepada sektor lain dari investasi tersebut masih dalam pembahasan. Sebelum diajukan oleh perusahaan melalui Kementerian teknis Pembina, proposal pengajuan tersebut harus melalui klarifikasi terlebih dahulu. Jika memenuhi syarat, Menperin mengajukan usulan insentif kepada Kemenkeu untuk dikaji. Setelah itu, proposal dibahas oleh Komite Verifikasi mengenai kelayakan proyek untuk mendapatkan insentif tersebut.

Akan tetapi dokumen proposal yang diajukan oleh PT Chandra Asri Petrochemical Tbk ternyata belum lengkap, mulai dari angka investasi, forward dan backward linkage nya, hingga data teknis.

Sehingga belum bisa melakukan pengajuan lebih lanjut sampai dengan tembus pada Kementerian Keuangan. Mereka memang sudah cantumkan, tetapi secara fisik dan dokumen harus dikonfirmasi lebih lanjut untuk di elaborasi dari berbagai aspek oleh pihak pemerintahan.

PT Chandra Asri Petrochemical Tbk menyepakati sejumlah revisi dokumen investasi dokumen terkait pengajuan Tax Holiday yang diserahkan kepada Kemenperin. Salah satu komponen yang harus direvisi adalah mengenai besaran nilai investasi pabrik butadiena. Yaitu, besaran investasinya diyakinkan nanti setelah selesai proyeknya yang harus lebih dari Rp 1 triliun, mereka akan revisi sedikit dan batas ketentuan investasinya bisa dipenuhi.

Oleh karena revisi yang masih harus dilakukan, pihak Kemenperin mengembalikan proposal yang diajukan oleh PT Chandra Asri Petrochemical untuk membangun pabril butadiene. Hal tersebut menunjukkan bahwa proses pemberian Tax Holiday tidak mudah. Pemberian insentif tidak bisa asal diberikan kepada wajib pajak badan, meski wajib pajak (perusahaan) tersebut telah memenuhi syarat awal. Persyaratan yang diharus dipenuhi cukup banyak dan cukup ketat serta pertimbangan yang dilakukan sangat teliti.

b. Potensi Unilever terhadap perolehan fasilitas

PT Unilever Oleochemical Indonesia Tbk berpeluang menjadi perusahaan pertama yang akan menerima fasilitas Tax Holiday. Saat ini Tim Teknis Kementerian Perindustrian sudah memfasilitasi pembahasan

dengan mengajukan rekomendasi pemberian Tax Holiday bagi produsen peralatan konsumsi tersebut. Apabila Menteri Perindustrian setuju dengan rekomendasi tim teknis, selanjutnya mereka akan menyurati menteri keuangan. Proposal permintaan pemberlakuan Tax Holiday atas Unilever yang diajukan sekitar Maret 2012 telah mengalami perubahan dari kondisi awal. Hal tersebut terkait kondisi infrastruktur di lokasi investasi Unilever di Sei Mangke, Simalungun, Sumatera Utara. Rencana investasi oleh perseroan akan menghadapi tantangan yang berat karena belum tersedianya infrastruktur yang memadai seperti jalan dan pelabuhan. Kondisi yang belum memadai tersebut diperkirakan menimbulkan biaya tambahan bagi Unilever, serta memengaruhi Return of Investment (ROI) yang dijadwalkan. Unilever akan membangun pabrik pengolahan fatty alcohol dan surfaktan berkapasitas total 165 ribu ton per tahun di Sei Mangkei. Pembangunan pabrik tersebut diperkirakan menelan dana Rp 1,2 triliun.

Rekomendasi rencana investasi senilai Rp 1,2 triliun tersebut akan menjadi usulan pemberian insentif Tax Holiday pertama yang resmi diajukan ke tim verifikasi di Kementerian Keuangan. Tim teknis Kementerian Perindustrian sepakat investasi unilever tersebut pantas mendapatkan Tax Holiday. Pertimbangan fasilitasi pengajuan rekomendasi Tax Holiday bagi perseroan didasari oleh dampak ekonomi dan pemenuhan syarat sebagai investasi industri pionir. Pertimbangan apakah fasilitas Tax Holiday diberikan untuk enam atau 10 tahun, tentu

berdasarkan pertimbangan dari Return of Investment (ROI) juga.

Tabel 1V.4

Rencana investasi PT Unilever

Sumber: Harian umum Bandung Ekspres, 3 Juli 2012

Apabila proses pengajuan fasilitas lancar , pembangunan pabrik akan rampung dan mulai produksi kuartal III-2012. Diharapkan pemberian fasilitas pajak pada proyek oleokimia Unilever akan membuat investasi dalam industri hilir produk pertanian di Sei Mangkei semakin menarik bagi perusahaan-perusahaan lain serta semakin banyak investor yang akan melirik dan masuk ke Sei Mangkei. Dengan adanya proyek Unilever yang menambah investasinya di kawasan tersebut. Rencana ini pun menjadi indikasi positif karena sampai saat ini belum ada investor dari luar negeri yang merealisasikan investasinya di Sei Mangkei.

c. Permohonan perolehan fasilitas terhambat

Namun meski sudah lebih dari setengah jalan, nyatanya sampai saat ini keputusan oleh Menteri Keuangan untuk pemberian secara resmi kepada PT Unilever Oleochemical Tbk belum juga keluar sehingga status perusahaan tersebut masih belum jeleas mengenai perolehan fasilitas Tax Holiday. Unilever mengajukan proposal melalui Menteri Perindustrian

Nama Perusahaan Nilai Investasi (Rp) Nama Proyek

PT Unilever Oleochemical Tbk

sudah dipastikan akan dibahas lanjut oleh Komite Verifikasi.

Setelah disampaikan ke Menkeu, pengajuan proposal akan dibahas Tim Teknis Kemenkeu dan Komite Verifikasi untuk dievaluasi. Setelah itu Menkeu akan menyampaikan ke Menko Perekonomian, dibahas, dan akan diajukan ke Presiden. Saat ini proposal unilever belum mendapatkan proses lebih lanjut dari Tim Teknis Kemenkeu, sementara berdasarkan aturannya, Tim Teknis dijadwalkan hanya sekitar 30 hari. Tim Teknis Kementerian Perindustrian merasa malu karena telah mendorong perusahaan mengajukan perrmohonan pemberian fasilitas tersebut. Namun prosedur yang diimplemantasikan justru tidak sesuai peraturan. Prosedur selanjutnya dalam menanggapi proses yang terhambat, Tim Teknis Kemenperin akan menyurati Kemenkeu untuk menanyakan penyebab proses pengajuan yang terhambat.

Melihat kondisi tersebut terdapat perbaikan dan pembenahan yang harus diterapkan oleh pemerintah dalam pelaksanaan pemberian fasilitas Tax Holiday. Yaitu, mulai dari penerapan, jangka waktu pembahasan yang sesuai dengan peraturan, dan pemberian keputusan yang reliable sesuai dengan kondisi dan permasalahan yang terjadi. Karena berhasilnya pemberian fasilitas yang tergolong baru ini tidak hanya dibantu lewat pembenahan infrastruktur negara dan usaha penciptaan lingkungan ekonomi yang kondusif saja namun juga pembenahan dari segi regulasi yang penerapan dan implementasinya diharuskan sesuai dengan peraturan yang telah ditetapkan sebelumnya. Apabila hal tersebut tidak ditindak

lebih lanjut, tidak menutup kemungkinan usaha pemerintah lewat pemberian fasilitas ini tidak akan berhasil dikarenakan minat investor yang justru malah memudar untuk berinvestasi di Indonesia.

IV.2.2.3.2 Realisasi PMA Sektor Industri Pionir

Penanaman modal atau investasi terutama dibutuhkan untuk membangun dan memperbaiki infrastruktur negara. Pemerintah tak mampu menyediakan seluruh dana pembangunan infrastruktur. Oleh karenanya pemerintah memerlukan peran pihak luar, yaitu orang asing dalam menyediakan modal tambahan. Peran sektor industri pionir terhadap pembangunan ekonomi negara memiliki porsi yang cukup besar. Menilik kepada definisi industri pionir adalah industri yang memiliki keterkaitan yang luas, memberi nilai tambah dan eksternalitas yang tinggi, memperkenalkan teknologi baru, serta memiliki nilai strategis bagi perekonomian nasional. Sektor industri ini juga memiliki dampak kepada perkembangan sumber daya manusia melalui alih teknologi yang disalurkan lewat ekspansi sektor industri ini. Pengaruh signifikan lainnya adalah dapat meningkatkan kegiatan ekspor sebagai akibat meningkatnya kegiatan produksi dalam negeri. Pengaruh tersebut membantu pemerintah untuk dapat menekan kegiatan menghutang kepada luar negeri sehingga dapat meringankan beban bunga atas pinjaman dana yang diberikan.

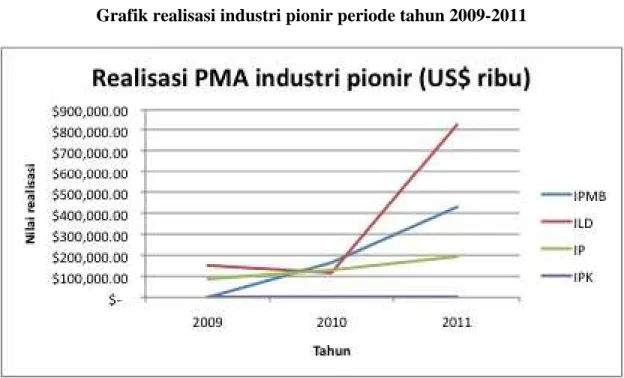

Berikut penulis jabarkan perkembangan realisasi nilai investasi penananaman modal asing sektor industri pionir dari tahun 2009 sampai dengan kuartal 1 2012.

2009-kuarta l 2012

1. Realisasi penanaman modal asing bedasarkan sektor industri yang termasuk dalam kategori industri pionir, yaitu:

a. Industri pengilangan minyak bumi/kimia dasar organik yang bersumber dari minyak bumi dan gas alam

b. Industri logam dasar c. Industri permesinan

d. Industri peralatan komunikasi

b. Nilai realisasi diperoleh BKPM berdasarkan Laporan Kegiatan Penanaman Modal (LKPM) yang dilaporkan setiap per 3-6 bulan. LKPM berisikan progress atas nilai investasi, kegiatan produksi, dan nilai realisasi modal.

1. Tabel IV.5 Realisasi PMATahun 2009

2

2 .

Industri Pionir Kode

Sektor Nilai Investasi (US$ ribu) Total Investasi (US$ ribu) Persentase

Industri Pengilangan Minyak Bumi/Kimia Dasar Organik

1921 - 239,885.9 0%

1929 - 239,885.9 0%

Industri Logam Dasar

2431 17,289.9 239,885.9 7% 2432 - 239,885.9 0% 2410 77,328.6 239,885.9 32% 2420 55,745.1 239,885.9 23% Industri Permesinan 2513 - 239,885.9 0% 2612 - 239,885.9 0% 2611 73,881.9 239,885.9 31% 2813 3,210.0 239,885.9 1% 2811 10,270.4 239,885.9 4% 2812 - 239,885.9 0%