IMPLEMENTASI PERATURAN PEMERINTAH NOMOR 24 TAHUN

2005 TENTANG STANDAR AKUNTANSI PEMERINTAHAN DAN

UNDANG-UNDANG NOMOR 6 TAHUN 2014 TENTANG DESA

DALAM PENYUSUNAN NERACA DESA DI KABUPATEN KUTAI

KERTANEGARA

Muhammad Kadafi Politeknik Negeri Samarinda

Marwanto

Politeknik Negeri Samarinda

Amiruddin

Politeknik Negeri Samarinda

Email : [email protected] Abstrak

Penelitian ini bertujuan untuk pertama, mengidentifikasi pemahaman Petugas Penatausa-haan Keuangan Desa (PPK Desa) dan Petugas Aset dalam pengakuan, pengukuran, penyajian dan pengungkapan aset desa berdasarkan Standar Akuntansi Pemerintahan (SAP) PP 24 Tahun 2005. Kedua, mendesain formulir inventarisasi aset desa. Ketiga menyusun neraca desa dengan mengadopsi Standar Akuntansi Pemerintahan PP 24 Tahun 2005.

Metode analisis data pada penelitian ini dilakukan FGD (Focus Discussion Group) den-gan cara sebagai berikut: pertama, melakukan tanya jawab kepada Petugas Penatusahaan Keuangan Desa (PPK Desa) dan Petugas Aset tentang pengakuan, pengukuran, penyajian, dan pengungkapan aset desa. Kedua, mempelajari dokumentasi pelaporan pertanggungjawaban pen-gelolaan keuangan desa, termasuk identifikasi aset-aset desa. Ketiga, mempelajari dokumentasi pada buku kas umum, buku kas pembantu pengeluaran, dan laporan lainnya, berkaitan dengan transaksi-transaksi penambahan dan pengurangan aset desa. Keempat menyusun neraca desa yang meliputi kelompok aset dengan golongan aset lancar dan aset tetap, kelompok pasiva den-gan golonden-gan ekuitas dana lancar, investasi dan dana cadanden-gan, serta golonden-gan kewajiban berdasarkan Standar Akuntansi Pemerintahan. Objek penelitian ini adalah 8 desa di Kabupaten Kutai Kertanegara.

Kesimpulan dari penelitian adalah sebagai berikut : pertama, pemahaman yang masih re-latif kurang Petugas Penatusahaan Keuangan Desa (PPK Desa) dan Petugas Aset terhadap Stan-dar Akuntansi Pemerintahan, Petugas Penatausahaan Keuangan Desa (PPK Desa) serta Petugas Aset hampir keseluruhan tidak memiliki latar belakang pendidikan akuntansi. Kedua, formulir-formulir untuk inventarisasi aset desa meliputi formulir-formulir inventarisasi persediaan, formulir-formulir tanah, formulir peralatan dan mesin, formulir gedung dan bangunan, formulir jalan, jaringan dan iri-gasi, serta formulir kontruksi dalam pengerjaan. Ketiga, neraca desa sebagai salah satu bentuk pertanggungjawaban pengelolaan keuangan desa menjadi sebuah kebutuhan yang urgent dengan mengadopsi Standar Akuntansi Pemerintahan (SAP).

Abstract

This research aims to identify first, Officer Administering the financial understanding of village (the village of PPK) and officers of the Asset in the recognition, measurement, presentation and disclosure of the assets of the village based on Government Accounting Standards (SAP) PP 24 2005. Second, designing form an inventory of the assets of the village. Third, draw up the balance sheet of the village Governmental accounting standards by adopting PP 24 in 2005.

A method of data analysis in this research done FGD (Focus Discussion Group) in the following way: first, doing the questioning the officer Financial Officer Village (the village of PPK) and Asset Officer about the recognition, measurement, presentation, and disclosure of the assets of the village. Second, studied the documentation reporting accountability financial management of the village, including the identification of the assets of the village. Third, studied the documentation on public cash book, cash book maid spending, and other reports , relating to those transactions the addition and subtraction of assets of the village. Fourth, draw up the balance sheet of the village that includes the Group's assets by the assets smoothly and fixed assets, group liability with the equity funds smoothly, investment and reserve fund, as well as the obligations under Government accounting standards. Object of the research is eight village at Kutai Kertanegara regency.

The conclusions of the research are as follows, first, understanding is still relatively less officer financial village (the village of PPK) and the clerk assets against government accounting standards, the officer administering the finances of the village (the village of PPK) as well as the Clerk's assets almost the whole has no educational background in accounting. Second, forms for an inventory of the assets of the village include the form an inventory of supplies, land forms, form tools and machinery, building and building form, form networks and roads, irrigation, as well as the form of the construction of the work. Third, balance sheet of the village as one form of accountability for financial management of the village became an urgent need by adopting Governmental Accounting Standards (SAP).

Key Words: Governmental Accounting Standards, The Village, Balance Sheet Of The Village

Pendahuluan

Latar Belakang Penelitian

Pemerintahan Desa merupakan pemerintahan yang menyelenggarakan rumah tangganya sendiri. Kewenangan tersebut diatur oleh negara melalui peraturan perundang-undangan. Undang Nomor 5 Tahun 1979 Tentang Pemerintahan Desa dan Undang-Undang Nomor 32 Tahun 2004 Tentang Pemerintahan Daerah dijelaskan bahwa desa merupakan kesatuan hukum yang berwenang untuk mengurus rumah tangganya sendiri.

Pengelolaan keuangan desa meliputi keseluruhan kegiatan yang meliputi perencanaan, penganggaran, penatausahaan, pelaporan, pertanggungjawaban dan pengawasan keuangan desa. Peraturan Menteri Dalam Negeri (Permendagri) Nomor 35 Tahun 2007 dijelaskan bahwa bahwa pemerintah desa berkewajiban untuk membuat Realisasi Anggaran Pendapatan dan Belanja Desa, Buku Kas Umum, Buku Kas Pembantu Penerimaan, Buku Kas Pembantu Pengeluaran, dan Buku Kas Pembantu Harian.

Kewajiban pemerintah desa bertambah dengan dikeluarkannya Undang-Undang Nomor 6 Tahun 2014 Tentang Desa Pasal 26 ayat 4 dijelaskan bahwa kepala desa berkewajiban untuk mengelola keuangan dan aset desa. Permendagri 113 Tahun 2014 menambahkan bahwa pelaporan tersebut harus dilampiri dengan salah satunya dengan Laporan Kekayaan Milik Desa per 31 Desember Tahun Anggaran.

Hasil observasi awal peneliti di Desa Batuah Kabupaten Kutai Kertanegara menunjukkan bahwa aparatur desa belum memiliki pengetahuan tentang pengakuan, pengukuran, pencatatan dan pelaporan atas transaksi yang berkaitan dengan aset desa. Sedangkan peraturan perundang-undangan yaitu Undang-Undang Nomor 6 Tahun 2014 Tentang Desa mewajibkan pemerintah desa untuk melaporkan pengelolaan keuangan yang berkaitan dengan aset desa.

Hal yang sangat urgent lainnya adalah besarnya dana yang diterima oleh desa melalui Dana Desa. Peraturan Pemerintah Nomor 60 Tahun 2014 tentang Dana Yang Bersumber Dari APBN menjelaskan bahwa alokasi anggaran dana desa yang bersumber dari APBN ditetapkan 10% dari total dana transfer yang diserahkan kepada daerah. Selain itu, Permendagri 113 Tahun 2014 mengenai pengelolaan keuangan desa menjelaskan pemerintah desa mendapatkan Dana Alokasi Desa (ADD) yang dananya bersumber dari APBD Kabupaten/Kota yaitu dana perimbangan setelah dikurangi dana alokasi khusus. Ditambahkan dalam Peraturan Pemerintah (PP) No. 43 Tahun 2014 Tentang Peraturan Pelaksanaan Undang-Undang Nomor 6 tahun 2014 Tentang Desa Pasal 97 menjelaskan bahwa Pemerintah Kabupaten/Kota mengalokasikan paling sedikit 10% dari realisasi pajak dan retribusi. Dilanjutkan pada pasal 98 bahwa Pemerintah Provinsi dan Pemerintah Kabupaten/Kota dapat memberikan bantuan keuangan yang bersifat khusus dan umum. Besarnya Alokasi Dana Desa menjadi hal yang urgent untuk pertanggungjawaban pengelolaan keuangan desa dalam bentuk laporan berupa neraca desa.

(SAP), yang kemudian diperbaharui dengan Peraturan Pemerintah (PP) Nomor 71 Tahun 2010 yang berbasiskan accrual. Penelitian ini adalah penelitian applied research, peneliti mengadopsi Peraturan Pemerintah (PP) Nomor 24 Tahun 2005 untuk menyusun neraca dan laporan realisasi anggaran dan pendapatan desa di pemerintah desa di Kabupaten Kutai Kertanegara.

Rumusan Masalah

Berdasarkan latar belakang yang di kemukakan di atas maka rumusan masalah adalah sebagai berikut :

1. Bagaimanakah pemahaman Petugas Penatausahaan Keuangan Desa (PPK Desa) dan Petugas Aset dalam pengakuan, pengukuran, penyajian dan pengungkapan aset desa berdasarkan Peraturan Pemerintah Nomor 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan ?

2. Bagaimana bentuk formulir inventarisasi aset desa ?

3. Bagaimanakah implementasi Standar Akuntansi Pemerintahan berkaitan dengan transaksi-transaksi penambahan dan pengurangan aset desa guna menyusun neraca desa.

Tinjauan Pustaka Penelitian Terdahulu

Penelitian yang telah dilakukan oleh Yuliani dkk (2010) tentang pengaruh pemahaman akuntansi, pemanfaatan sistem informasi akuntansi keuangan daerah dan peran internal audit terhadap kualitas laporan keuangan pemerintah daerah, menyimpulkan bahwa pemahaman akuntansi, pemanfaatan sistem akuntansi keuangan daerah dan peran internal audit secara simultan berpengaruh terhadap kualitas laporan keuangan pemerintah. Sejalan dengan penelitian di atas, Permana (2011) meneliti tentang pengaruh penerapan Standar Akuntansi Pemerintahan terhadap kualitas laporan keuangan pemerintah daerah dan implikasinya pada akuntabilitas. Hasil penelitiannya menyimpulkan terdapat pengaruh sigifikan Standar Akuntansi Pemerintahan dalam meningkatkan kualitas laporan keuangan pemerintah daerah dan implikasinya terhadap akuntabilitas.

kualitas laporan keuangan. Hal yang sama disimpulkan oleh Lestari dkk (2014) meneliti tentang pengaruh pemahaman standar akuntansi pemerintahan pendidikan dan pelatihan terhadap penyajian laporan keuangan di 15 dinas dikabupaten badung. Hasil penelitiannya menyimpulkan bahwa pemahaman Standar Akuntansi Pemerintahan (SAP), pendidikan dan pelatihan secara parsial dan simultan berpengaruh secara signifikan terhadap penyajian laporan keuangan di 15 dinas di kabupaten badung.

Setiawati dan Sari (2014) meneliti tentang kualitas pelaporan keuangan pemerintah daerah ditinjau dari sumber daya manusia, pengendalian intern, pemanfaatan teknologi informasi dan pemahaman akuntansi. Hasil penelitiannya menyimpulkan bahwa sumber daya manusia, pengendalian intern, pemanfaatan teknologi informasi dan pemahaman akuntansi berpengaruh terhadap kualitas pelaporan keuangan pemerintah daerah.

Berdasarkan penelitian-penelitian di atas Yuliani dkk (2010), Permana (2011), Juwita (2013), Lestari dkk (2014) dan Sari dan Setiawati (2014), dapat disimpulkan bahwa pemahaman akuntansi (Standar Akuntansi Pemerintahan) sangat berpengaruh terhadap penyajian dan kualitas pelaporan keuangan pemerintah.

Laporan Keuangan

Kondisi dan keadaan sebuah organisasi dapat diukur dan dilihat dari laporan keuangannya. Karena laporan keuangan merupakan hasil akhir dari proses akuntansi yang terjadi dalam organisasi tersebut, sehingga pembahasannya menjadi penting. Mardiasmo (2002:159) mendefinisikan Laporan keuangan organisasi sektor publik merupakan komponen penting untuk menciptakan akuntabilias sektor publik. Adanya tuntutan yang semakin besar terhadap pelaksanaan akuntabilitas publik menimbulkan implikasi bagi manajemen sektor publik untuk memberikan informasi kepada publik, salah satunya adalah informasi akuntansi yang berupa laporan keuangan. Bastian (2006:247) mengartikan Laporan keuangan sektor publik merupakan “respresentasi posisi keuangan dari transaksi-transaksi yang dilakukan oleh suatu entitas sektor publik.” Nordiawan (2007:131) menambahkan “Laporan Keuangan dalam lingkungan sektor publik memegang peranan penting dalam rangka menciptakan akuntabilitas sektor publik, semakin besarnya tuntutan terhadap pelaksanaan akuntabilitas sektor publik memperbesar kebutuhan akan transparansi infomasi keuangan sektor publik.”

(4) catatan atas laporan keuangan. Afiah (2009:10) mendefinisikan Laporan realisasi anggaran “menyajikan ikhtisar sumber, alokasi dan pemakaian sumber daya ekonomi yang dikelola oleh pemerintah daerah, yang menggambarkan perbandingan antara anggaran dan realisasinya dalam satu periode pelaporan, pelaporan mencerminkan kegiatan keuangan pemerintah daerah yang menunjukkan ketaatan terhadap pelaksanaan APBD.”

Mardiasmo (2002:62) menuliskan Anggaran publik merupakan “suatu dokumen yang menggambarkan kondisi keuangan dari suatu organisasi yang meliputi informasi mengenai pendapatan, belanja, dan aktivitas. Anggaran berisi estimasi mengenai apa yang akan dilakukan organisasi di masa yang akan datang.” Jones and Pendlebury (2000) sebagaimana dikutip dalam Halim (2007:218), anggaran merupakan “penghubung antara perencanaan dan pengendalian, dimana merupakan perwujudan komitmen untuk mengimplementasikan berbagai perencanaan jangka pendek dan jangka menengah yang secara jelas memuat apa yang harus dikerjakan dan alokasi sumberdaya yang diperlukan selama satu tahun.”

Bastian (2006:247) mangartikan laporan posisi keuangan, atau disebut juga dengan neraca ataupun laporan aktiva dan kewajiban, adalah “laporan keuangan yang menyajikan posisi aktiva, hutang, dan modal pemilik pada satu saat tertentu.” Afiah (2009:11) mendefinisikan Neraca adalah “Laporan keuangan yang menyajikan posisi keuangan entitas ekonomi pada saat (tanggal) tertentu. Laporan ini dibuat untuk menyajikan informasi keuangan yang dapat dipercaya mengenai aset, kewajiban dan ekuitas dana.”

Afiah (2009:12) memaparkan “Catatan atas Laporan Keuangan disajikan secara sistematis sesuai dengan Standar Akuntansi Pemerintahan.” Setiap pos dalam Laporan realisasi anggaran, Neraca, dan Laporan Arus Kas harus mempunyai referensi silang dengan informasi terkait dalam Catatan atas Laporan Keuangan. Hal yang sama diungkapkan oleh Halim (2007:107) mendefinisikan Catatan atas Laporan Keuangan merupakan “rangkuman yang berisikan tentang maksud dan tujuan, landasan hukum maupun tentang kebijakan ekonomi makro, kebijakan keuangan dan pencapaian target kinerja APBD. Dalam hal ini menyajikan penjelasan secara naratif, analisis atau daftar terperinci atas nilai suatu pos yang disajikan dalam laporan realisasi anggaran, neraca, dan laporan arus kas.”

Standar Akuntansi Pemerintahan (SAP)

Pemerintahan. Tujuannya adalah sebagai acuan bagi pemerintahan pusat dan daerah dalam melaksanakan tugasnya menyusun laporan keuangan.

Laporan keuangan yang dihasilkan oleh pemerintah daerah akan digunakan oleh beberapa pihak yang berkepentingan sebagai dasar untuk pengambilan keputusan. Informasi akuntansi yang terdapat di dalam laporan keuangan pemerintah daerah harus memenuhi beberapa karakteristik kualitatif yang sebagaimana disyaratkan dalam Peraturan Pemerintah No. 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan, yakni relevan, andal, dapat dibandingkan, dan dapat dipahami.

Belum tertibnya pengelolaan keuangan daerah dipengaruhi oleh masih terbatasnya sumber daya manusia yang menguasai dan memahami tentang ilmu akuntansi dalam pengelolaan keuangan daerah. Dengan kata lain, unsur pemahaman akuntansi berperan penting dalam pengelolaan keuangan daerah. Menurut Nasrudin (2008), sumber daya manusia merupakan kunci dari keberhasilan suatu instansi atau perusahaan karena sumber daya manusia pada suatu instansi memiliki nilai yang tinggi disebabkan oleh kemampuan, pengetahuan, dan keterampilan. Terkait dengan penyusunan laporan keuangan daerah yang sesuai dengan SAP, maka perlu diperhatikan kualitas sumber daya manusia yang terlibat dengan penyusunan laporan keuangan pemerintah daerah, seperti pemahaman akan SAP. Pemahaman terhadap SAP ini diperlukan agar hasil laporan keuangan daerah lebih berkualitas (relevan, andal, dapat dipahami, dan dapat diperbandingkan).

Tujuan Penelitian

1. Mengetahui pemahaman Petugas Penatausahaan Keuangan Desa (PPK Desa) dan Petugas Aset dalam pengakuan, pengukuran, penyajian dan pengungkapan aset desa berdasarkan Peraturan Pemerintah Nomor 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan ?

2. Mendesain formulir inventarisasi aset desa ?

3. Mengimplementasi Standar Akuntansi Pemerintahan guna menyusun Neraca dan Laporan Realisasi Anggaran .

Metode Penelitian

Desa (PPK desa dan Petugas Aset) berkaitan dengan pengakuan, pengukuran, penyajian dan pengungkapan aset desa. Adapun langkah-langkah yang dilakukan adalah berikut :

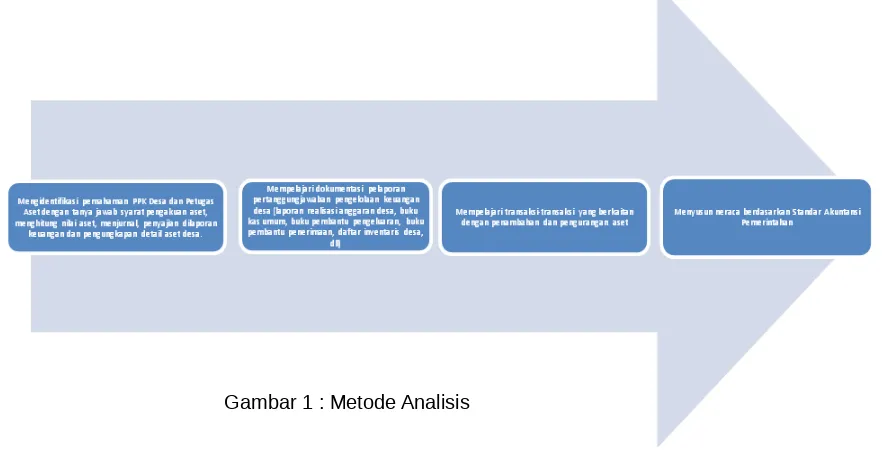

Berikut ini merupakan penjelasan dari urutan metode analisis :

1. Mengidentifikasi pemahaman PPK Desa dan Petugas Aset dengan tanya jawab syarat pengakuan aset, menghitung nilai aset, menjurnal, penyajian dilaporan keuangan dan pengungkapan detail aset desa. Pada tahapan ini peneliti memberikan pertanyaan kepada informan tentang :

a. Jenis-jenis (klasifikasi) aset yang dimiliki oleh pemerintah desa, seperti tanah desa, balai desa, kendaraan, mesin dan peralatan, dan lain-lain termasuk bukti-bukti kepemilikan seperti SHM, BPKB, faktur, berita acara, dan lain-lain.

b. Nilai aset yang dicantumkan di daftar inventaris desa beserta dasar perhitungannya c. Pencatatan yang dilakukan oleh PPK desa

d. Laporan yang dibuat oleh PPK Desa berkaitan dengan aset desa e. Rincian aset desa seperti jenis aset, nilainya, dan lain-lainnya.

2. Mempelajari dokumentasi pelaporan pertanggungjawaban keuangan desa yang meliputi Laporan Realisasi Anggaran Pendapatan dan Belanja Desa, Buku Kas Umum, Buku Kas Pembantu Penerimaan, Buku Kas Pembantu Pengeluaran, dan Buku Kas Pembantu Har-ian

3. Mempelajari transaksi-transaksi berkaitan dengan penambahan dan pengurangan aset desa, seperti pembelian aset desa, pemakaian bahan habis pakai, penjualan aset desa, dan lain-lainnya.

4. Menyusun neraca berdasarkan Standar Akuntansi Pemerintahan (SAP). Tahapan-tahapan yang dilakukan oleh peneliti adalah sebagai berikut :

a. Merancang formulir-formulir yang dibutuhkan untuk inventarisasi asset, formulir-for-mulir tersebut adalah forformulir-for-mulir inventarisasi persediaan, forformulir-for-mulir tanah, forformulir-for-mulir

alatan dan mesin, formulir gedung dan bangunan, formulir jalan, jaringan dan irigasi, serta formulir kontruksi dalam pengerjaan.

b. Peneliti memberikan petunjuk kepada petugas aset desa untuk pengisian formulir-for-mulir tersebut.

c. Menyusun neraca desa sekaligus laporan realisasi anggaran pendapatan dan belanja desa. Adapun langkah-langkahnya : (1) menyiapkan formulir neraca awal berikut petunjuk pengisiaannya, (2) melaksanakan kegiatan pengumpulan data hasil inven-tarisasi aset oleh petugas aset di desa, (3) melakukan pengolahan data dan klasifikasi aset dan kewajiban sesuai dengan Standar Akuntansi Pemerintahan (SAP), (4) men-cantumkan akun-akun aset, kewajiban dan ekuitas dalam format neraca.

Hasil

Pemahaman Petugas Penatausahaan Keuangan Desa (PPK Desa) dan Petugas Aset Terhadap Standar Akuntansi Pemerintahan (SAP)

Penelitian ini dilakukan di 8 (delapan) desa-desa yang berada di Kabupaten Kutai Kertanegara. Desa-desa tersebut adalah Desa Loa Duri Ulu, Desa Batuah, Desa Bakungan, Desa Tani Harapan, Desa Tani Bhakti, Desa Purwajaya, Desa Loa Janan Ulu, dan Desa Loa Duri Ilir. Adapun informannya adalah 1 (satu) Petugas Penatausahaan Keuangan Desa (PPK) Desa dan 1 (satu) Petugas Aset untuk masing-masing desa. Total jumlah informan adalah sebanyak 16 (enam belas) petugas desa.

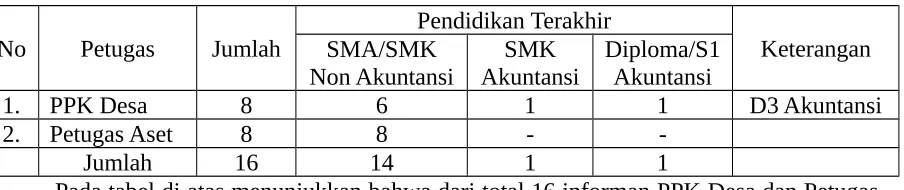

Adapun profil pendidikan dari informan adalah sebagai berikut : Tabel 1 : Profil Pendidikan PPK Desa dan Petugas Aset

No Petugas Jumlah

Pendidikan Terakhir

Keterangan SMA/SMK

Non Akuntansi

SMK Akuntansi

Diploma/S1 Akuntansi

1. PPK Desa 8 6 1 1 D3 Akuntansi

2. Petugas Aset 8 8 -

-Jumlah 16 14 1 1

Pada tabel di atas menunjukkan bahwa dari total 16 informan PPK Desa dan Petugas Aset hanya 2 orang (12,5%) yang memiliki latar pendidikan akuntansi. Sedangkan sisanya sebanyak 14 orang (87,5%) berlatar belakang pendidikan SMA. Petugas aset secara keselu-ruhan (100%) memiliki latar belakang pendidikan SMA/SMK Non Akuntansi.

Berdasarkan hasil tanya jawab dengan informan berkaitan dengan pemahaman ter-hadap Standar Akuntansi Pemerintahan (SAP), nampak pada tabel di bawah ini :

Tabel 2 : Pemahaman Standar Akuntansi Pemerintahan Petugas Penatausahaan Keuangan Desa dan Petugas Aset

1. Klasifikasi aset desa V 2. Dokumentasi bukti-bukti kepemilikan

seperti SHM, BPKB, faktur, berita acara

V

3. Kriteria pengakuan aset tetap V

4. Dasar pengukuran nilai asset tetap ter-masuk penyusutannya

7. Pencatatan aset lancar berdasarkan SAP V 8. Penghitungan fisik persediaan di akhir

15. Rincian aset desa seperti jenis aset, nilai aset, dan lain-lainnya

V

Berdasarkan tabel di atas terlihat bahwa dari seluruh kriteria pemahaman SAP sebanyak 15 kriteria, hanya 1 kriteria yang menjadi pemahaman informan dari PPK desa maupun Petugas Aset. Terdapat 14 kriteria yang masih belum menjadi pemahaman informan. Pencatatan yang dilakukan hanya pengakuan belanja modal, tidak terdapat jurnal ikutan (kolorari) pengakuan di neraca.

Mempelajari Dokumentasi Pelaporan Pertanggungjawaban Keuangan Desa Dan Transaksi Penambahan Dan Pengurangan Aset Desa.

Pelaporan pertanggungjawaban keuangan desa meliputi Laporan Realisasi Anggaran Pendapatan dan Belanja Desa, Buku Kas Umum, Buku Kas Pembantu Penerimaan, Buku Kas Pembantu Pengeluaran, dan Buku Kas Pembantu Harian. Laporan-laporan tersebut dipelajari untuk mengidentifikasi laporan-laporan yang dihasilkan dari sistem akuntansi desa yang diamanatkan dalam Peraturan Menteri Dalam Negeri (Permendagri) Nomor 35 Tahun 2007.

karak-teristik transaksi yang terjadi di pemerintah desa, sehingga nantinya dapat ditetapkan jurnal standar yang digunakan sebagai dasar pencatatan.

Menyusun Neraca Berdasarkan Standar Akuntansi Pemerintahan (SAP).

Pada tahapan ini langkah-langkah yang dilakukan adalah sebagai berikut :

Merancang Formulir-Formulir Inventarisasi Aset

1. Formulir Buku Persediaan

3. Formulir buku peralatan dan mesin

4. Formulir Gedung dan Bangunan

6. Formulir Aset Tetap Lainnya

Menjurnal Transaksi-Transaksi Keuangan Pemerintah Desa

Saldo awal neraca dan anggaran pendapatan dan belanja desa sebagai berikut :

NO AKU

N NAMA AKUN SALDO AWAL DEBET/KREDIT KELOMPOK 111

1 Kas di Bendahara 5,000,000 DEBET NERACA 111

2 Kas di Bank 150,000,000 DEBET NERACA 111

3 Investasi Jangka Pendek 50,000,000 DEBET NERACA 112

1 Piutang Pajak 25,000,000 DEBET NERACA 113

1 Piutang Retribusi 10,000,000 DEBET NERACA 113

2 Persediaan 7,000,000 DEBET NERACA 131

1 Bagian Lancar Pinjaman Kepada Perusahaan Desa - DEBET NERACA 131

2 Bagian Lancar Pinjaman Kepada Pemerintah Desa Lainnya DEBET NERACA 131

3 Bagian Lancar Pinjaman Kepada Pemerintah Kabupaten DEBET NERACA 131

4 Bagian Lancar Pinjaman Kepada Perusahaan Daerah - DEBET NERACA 141

141

7 Akumulasi Penyusutan KREDIT NERACA 153

3 Bagian Lancar Utang Kepada Pemerintah Kabupaten KREDIT NERACA 211

4 Bagian Lancar Utang Kepada Pemerintah Desa Lainnya KREDIT NERACA 211

5 Bagian Lancar Utang Kepada Lembaga Keuangan Bank dan Non Bank KREDIT NERACA 211

6 Utang Jangka Pendek Lainnya KREDIT NERACA 221

1 Utang Kepada Pemerintah Kabupaten KREDIT NERACA 221

2 Utang Kepada Pemerintah Desa Lainnya KREDIT NERACA 221

3 Utang Kepada Lembaga Keuangan Bank dan Non Bank KREDIT NERACA 221

4 Utang Jangka Panjang Lainnya KREDIT NERACA 311

4 Dana Yang Harus Disediakan Untuk Pembayaran Utang Jangka Pendek KREDIT NERACA 321

4 Dana Yang Harus Disediakan Untuk Pembayaran Utang Jangka Panjang KREDIT NERACA 331

3 Swadaya, Partisipasi dan Gotong Royong - KREDIT ANGGARAN 410

4 Lain-Lain Pendapatan Asli Desa - KREDIT ANGGARAN 420

1 Dana Desa - KREDIT ANGGARAN 420

420

3 Alokasi Dana Desa - KREDIT ANGGARAN 420

4 Bantuan Keuangan Pemerintah Provinsi - KREDIT ANGGARAN 420

5 Bantuan Keuangan Pemerintah Kabupaten - KREDIT ANGGARAN 521

Diterima Pendapatan Desa yang bersumber dari hasil usaha desa Rp 18.500.000,00

4-Jan-15

Diterima Pendapatan Desa yang bersumber dari pengelolaan kekayaan desa Rp 10.500.000,00

8-Jan-15

Diterima pendapatan transfer bagi hasil pajak dari pemerintah kabupaten Rp 265.500.000,00

12-Jan-15 Diterima pendapatan transfer bagi hasil retribusi dari pemerintah kabupatenRp 100.500.000,00

15-Jan-15 Diterbitkan Surat Permintaan Pembayaran (SPP) untuk pembelian mesin jenset Rp 25.600.000,00

16-Jan-15 Diterbitkan Surat Permintaan Pembayaran (SPP) untuk pembayaran listrik kantor desa Rp 1.300.000,00

18-Jan-15 Diterbitkan Surat Permintaan Pembayaran (SPP) untuk pembayaran penghasilan aparatur desa Rp 49.500.000,- dan tunjangannya

20-Jan-15 Diterbitkan Surat Permintaan Pembayaran (SPP) untuk pembelian persediaan habis pakai Rp 7.500.000,00

23-Jan-15 Diterbitkan Surat Permintaan Pembayaran (SPP) untuk insentif ketua RT Rp 15.500.000,00

27-Jan-15 Diterima bantuan keuangan pemerintah propinsi Rp 120.000.000,00

31-Jan-15 Diterbitkan Surat Permintaan Pembayaran (SPP) untuk pembelian bibit, pupuk dan obat-obatan untuk diserahkan kepada masyarakat Rp

15.000.000,-00 4202 Bagian Hasil Pajak & Retribusi Kabupaten

15

2015 5212 Belanja Barang danJasa

00 4204 Bantuan Keuangan Pemerintah Provinsi

120,000,00 0

31-1-2015 5212 Belanja Barang danJasa

Setelah diposting ke buku besar, saldo akhir periode (asumsi tanpa penyesuaian) neraca pemerintah desa sebagai berikut :

1311 Bagian Lancar Pinjaman Kepada Perusahaan Desa - - -

1312 Bag. Lancar Pinjaman Kpda Pem. Desa Lainnya - - -

1313 Bagian Lancar Pinjaman Kpd Pemerintah Kabupaten - - -

1314 Bagian Lancar Pinjaman Kepada Perusahaan Daerah - - -

1513 Gedung dan Bangunan 400,000,000 - 400,000,000

1514 Jalan, Irigasi, dan Jaringan 1,000,000,000 - 1,000,000,000

1515 Aset Tetap Lainnya 10,000,000 - 10,000,000

1516 Kontruksi Dalam Pengerjaan 50,000,000 - 50,000,000

1517 Akumulasi Penyusutan - - -

1531 Dana Cadangan 20,000,000 - 20,000,000

1541 Aset Lainnya 14,000,000 - 14,000,000

2,511,0

00,000 441,200,000 2,952,200,000

Awal Berjalan Akhir PASIV

A

2111 Utang Perhitungan Fihak Ketiga (PFK) 2,000,000 - 2,000,000

2112 Utang Bunga - - -

2113 Bagian Lancar Utang Kepada Pemerintah Kabupaten - - -

2114 Bagian Lancar Utang Kepada Pemerintah Desa Lainnya - - -

2115 Bagian Lancar Utang Kepada LK Bank dan Non Bank - - -

2116 Utang Jangka Pendek Lainnya - - -

2211 Utang Kepada Pemerintah Kabupaten - - -

2212 Utang Kepada Pemerintah Desa Lainnya - - -

2213 Utang Kepada Lembaga Keuangan Bank dan Non Bank - - -

2214 Utang Jangka Panjang Lainnya - - -

3111 Sisa Lebih Perhitungan Anggaran 203,000,000 - 203,000,000

3112 Cadangan Piutang 35,000,000 - 35,000,000

3113 Cadangan Persediaan 7,000,000 15,000,000 22,000,000

3114 Dana Yg Hrs Disediakan Utk Pembyr Utang JK Pendek - - -

3211 Diinvestasikan Dalam Investasi Jangka Panjang 70,000,000 - 70,000,000

3212 Diinvestasikan Dalam Aset Tetap 2,160,000,000 25,600,000 2,185,600,000

3213 Diinvestasikan Dalam Aset Lainnya 14,000,000 - 14,000,000

3214 Dana Yg Hrs Disediakan Utk Pembyr Utang JK Panjang - - -

3311 Dinvestasikan Dalam Dana Cadangan 20,000,000 - 20,000,000

2,511,000

,000 40,600,000 2,551,600,000

Laporan realisasi anggaran pendapatan dan belanja akan nampak sebagai berikut :

PEMERINTAH DESA SEJAHTERA

REALISASI ANGGARAN DAN PENDAPATAN DESA UNTUK PERIODE YANG BERAKHIR 31 JANUARI 2015

AWAL BERJALAN AKHIR

4101 Hasil Usaha Desa - 18,500,000 18,500,000

4102 Hasil Aset Desa - 10,500,000 10,500,000

4103 Swadaya, Partisipasi dan GotongRoyong - - -

4104 Lain-Lain Pendapatan Asli Desa - - -

Jumlah Pendapatan Asli Desa - 29,000,000 29,000,000 Pendapatan Transfer

4201 Dana Desa - - -

4202 Bagian Hasil Pajak & Retribusi Kabupaten - 366,000,000 366,000,000

4203 Alokasi Dana Desa - - -

4204 Bantuan Keuangan Pemerintah Provinsi - 120,000,000 120,000,000

4205 Bantuan Keuangan Pemerintah Kabupaten - - -

Jumlah Pendapatan Transfer - 486,000,000 486,000,000 Jumlah Pendapatan (PADesa

+ Transfer) - 515,000,000 515,000,000 Bela

nja

5211 Belanja Pegawai - 49,500,000 49,500,000

5212 Belanja Barang dan Jasa - 39,300,000 39,300,000

5213 Belanja Modal - 25,600,000 25,600,000

5214 Belanja Tidak Terduga - - -

Jumlah Belanja - 114,400,000 114,400,000

Surplus/Defisit - 400,600,000 400,600,000

Pembiayaan

6101 Penerimaan Pembiayaan - - -

6102 Pengeluaran Pembiayaan - - -

Jumlah Pembiayaan Netto - - -

Silpa/Sikpa - 400,600,000 400,600,000

Pembahasan

akuntansi. Sedangkan sisanya sebanyak 14 orang (87,5%) berlatar belakang pendidikan SMA. Petugas aset secara keseluruhan (100%) memiliki latar belakang pendidikan SMA/SMK Non Akuntansi.

Hal yang sama disampaikan Keuangan LSM (2014) bahwa 78 ribu desa di Indonesia umumnya memiliki sumberdaya manusia yang terbatas. Sumber daya yang terbatas dari aspek pendidikan sangat berpengaruh terhadap pemahaman terhadap Standar Akuntansi Keuangan (SAP). Sejalan dengan hal tersebut Lestari, dkk (2014) menjelaskan bahwa pemahaman terhadap SAP, latar belakang pendidikan dan pelatihan sangat mempengaruhi penyajian laporan keuangan.

Yuliani, dkk (2010) menindaklanjuti fenomena hasil audit Badan Pemeriksa Keuangan Republik Indonesia (BPK-RI) bahwa laporan keuangan pemerintah daerah tidak memenuhi kriteria sebagai syarat-syarat laporan keuangan yang berkualitas. Kriteria dan unsur-unsur pembentuk kualitas laporan keuangan yaitu relevan, andal, dapat dibandingkan dan dapat dipahami. Faktor-faktor yang mempengaruhi kualitas laporan keuangan tersebut adalah pemahaman akuntansi, pemanfaatan sistem informasi akuntansi keuangan daerah dan peran internal audit.

Sebelum menyusun neraca awal terlebih dahulu melakukan inventarisir asset yang dimiliki oleh pemerintah desa. Peneliti mengadopsi Peraturan Pemerintah (PP) 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan. Akun-akun yang digunakan adalah persediaan, tanah, peralatan dan mesin, gedung dan bangunan, jalan, jaringan dan irigasi, dan kontruksi dalam pengerjaan. Perancangan formulir dibuat seinformatif mungkin dan mudah dalam pengisiannya. Pada formulir buku tanah, mesin dan peralatan, gedung dan bangunan, jalan, jaringan dan irigasi, serta kontruksi dalam pengerjaan terdapat kolom harga perolehan dan harga wajar. Pada harga perolehan yang diisikan adalah nilai harga beli ditambah biaya-biaya lain sampai dengan asset dapat digunakan. Sedangkan pada kolom harga wajar diisikan harga wajar saat menyusun neraca awal

basis kas. Dengan basis kas menuju akrual tersebut, setiap pengeluaran berupa belanja dan pengeluaran pembiayaan serta penerimaan berupa pendapatan dan penerimaan pembiayaan diakui pada saat kas diterima atau dikeluarkan.

Perkiraan/akun yang terpengaruh dalam neraca jika terjadi penerimaan dan pengeluaran hanyalah kas. Dengan kata lain tidak ada perkiraan/akun campuran, tidak ada perkiraan/akun yang mempengaruhi Neraca dan Laporan Realisasi Anggaran sekaligus selain kas. Agar transaksi dapat dicatat atau muncul dalam akun neraca, maka digunakan mekanisme jurnal korolari dan/atau jurnal penyesuaian di akhir tahun.

Kesimpulan

Kewajiban pemerintah desa dengan dikeluarkannya Undang-Undang Nomor 6 Tahun 2014 Tentang Desa Pasal 26 ayat 4 dijelaskan bahwa kepala desa berkewajiban untuk mengelola keuangan dan aset desa. Permendagri nomor 113 Tahun 2014 mempertegas bahwa kepala desa berkewajiban melaporkan kekayaan desa setiap 31 desember atau akhir tahun anggaran. Kesimpulan penelitian adalah sebagai berikut :

1. Pemahaman yang masih relatif kurang Petugas Penatusahaan Keuangan Desa (PPK Desa) dan Petugas Aset terhadap Standar Akuntansi Pemerintahan (SAP) sebagai pedoman dalam melakukan pengakuan, pengukuran, penyajian dan pelaporan transaksi-transaksi mengenai ast desa. Petugas Penatausahaan Keuangan Desa (PPK Desa) serta Petugas Aset hampir keseluruhan tidak memiliki latar belakang pendidikan akuntansi, hal ini berpengaruh terhadap pemahaman terhadap Standar Akuntansi Pemerintahan.

2. Pemerintah desa dalam rangka menyusun neraca awal perlu melakukan inventarisir asset-aset yang dimilikinya. Formulir untuk inventarisir asset desa terdiri dari formulir inven-tarisasi persediaan, formulir tanah, formulir peralatan dan mesin, formulir gedung dan bangunan, formulir jalan, jaringan dan irigasi, dan formulir kontruksi dalam pengerjaan. 3. Pemerintah desa dalam rangka pertanggungjawaban pengelolaan keuangan dan asset desa

perlu mengadopsi Standar Akuntansi Pemerintah (SAP) guna menyusun neraca desa, dikarenakan saat ini belum terdapat peraturan sebagai petunjuk bagi pemerintah desa dalam menyusun laporan mengenai asset desa.

Saran

Saran-saran yang pada penelitian ini adalah sebagai berikut :

2. Diperlukan lembaga independen yaitu appraisal yang bertugas untuk menilai aset desa.

Keterbatasan Penelitian

Penelitian ini terbatas pada pengadopsian Standar Akuntansi Pemerintahan PP Nomor 24 Tahun 2005 guna mengimplementasikan penyusunan neraca di desa-desa Kabupaten Kutai Kertanegara. Rekomendasi untuk penelitian selanjutnya adalah dengan menyusun sistem informasi akuntansi yang dapat mempermudah Penatausahaan Keuangan Desa (PPK Desa) serta Petugas Aset untuk administrasi aset desa dan penyusunan laporan neraca dan anggaran pendapatan dan belanja desa.

DAFTAR PUSTAKA

Afiah, Nunuy Nur. 2009. Implementasi Akuntansi Keuangan Pemerintah Daerah. Jakarta: Penerbit Prenada Media Group.

Bastian, Indra. 2006. Akuntansi Sektor Publik: Suatu Pengantar. Jakarta: Penerbit Erlangga.

Halim, Abdul. 2007. Akuntansi dan Pengendalian Pengelolaan Keuangan Daerah; Bunga Rampai Manajemen Keuangan Daerah Edisi Revisi. Yogyakarta: Penerbit UPP STIM YKPN

Juwita, 2013. Pengaruh Implementasi Standar Akuntansi Pemerintahan dan Sistem Infor-masi Akuntansi terhadap Kualitas Laporan Keuangan. Trikonomika, Vol. 12 : No : 2 : 2013

KeuanganLSM. 2014. Pengelolaan Keuangan Desa dalam Kerangka UU No.6 Tahun 2014 (on line). (http://keuanganlsm.com. Didownload 11 februari 2015)

Lestari, Putu Diah, Sulindawati, Ni Luh Gede Erni, Atmadja Anantawikrama Tungga, 2014. Pengaruh Pemahaman Standar Akuntansi Pemerintahan (SAP) Pendidikan dan Pelatihan Terhadap Penyajian Laporan Keuangan (Studi Pada 15 Dinas Kabu-paten Badung). E-Journal Ak Universitas Pendidikan Ganesha, Vol. 2 : No: 1 : 2014

Mardiasmo. 2002. Akuntansi Sektor Publik. Yogyakarta: Penerbit ANDI.

Nasrudin, Fadilah. 2008. Pengaruh Pendidikan, Pelatihan dan Pengalaman Kerja Terhadap Kualitas Penyajian Informasi Akuntansi Pada PT. BNI, Tbk. Jurnal Ichsan Gorontalo. Vol. 3 : 2008

Nordiawan, Deddi. 2007. Akuntansi Sektor Publik. Jakarta: Penerbit Salemba Empat.

Pemerintah Republik Indonesia, Peraturan Pemerintah Republik Indonesia Nomor 24 Tahun 2005 Tentang Standar Akuntansi Pemerintahan.

Pemerintah Republik Indonesia, Undang-Undang Nomor 17 Tahun 2003 Tentang Keuangan Negara

Pemerintah Republik Indonesia, Undang-Undang Nomor 6 Tahun 2014 Tentang Desa

Pemerintah Republik Indonesia, Peraturan Menteri Dalam Negeri Nomor 37 Tahun 2007 Tentang Pedoman Pengelolaan Keuangan Desa.

Permana, irvan. 2011. Pengaruh Penerapan Standar Akuntansi Pemerintahan Terhadap Kualitas Laporan Keuangan Pemerintah Daerah dan Implikasinya Pada Akuntabilitas. Survei Pada Dinas Kabupaten Bandung Skripsi Tidak Dipublikasikan.

Setiawati, Erma., Sari, Shinta Permata. 2014. Kualitas Pelaporan Keuangan Pemerintah Daerah Ditinjau Dari Sumber Daya Manusia, Pengendalian Intern, Pemanfaatan Teknologi Informasi dan Pemahaman Akuntansi (Studi Empiris pada Kabupaten dan Kota di Wilayah Eks Karesidenan Surakarta). Call Paper Seminar Nasional FEB UMS : 2014