Pengaruh Kenaikan BBM Terhadap

Reaksi Pasar Modal di Bursa Efek Indonesia

(Studi Kasus pada Saham LQ45 : Juni 2013)

SKRIPSI

Diajukan untuk Melengkapi Tugas-tugas dan Memenuhi Syarat-syarat untuk Memperoleh Gelar Sarjana Ekonomi Jurusan Ekonomi Pembangunan

Fakultas Ekonomi dan Bisnis Universitas Sebelas Maret

Oleh:

Rhafian Prabarinandar

NIM: F 0109080

JURUSAN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SEBELAS MARET

SURAKARTA

ii

ABSTRAK

Pengaruh Kenaikan BBM Terhadap Reaksi Pasar Modal di Bursa Efek Indonesia

(Studi Kasus pada Saham LQ45 : Juni 2013) Rhafian Prabarinandar

(F0109080)

Penelitian ini merupakan suatu penelitian yang termasuk ke dalam kategori event study. Event study merupakan penelitian yang mempelajari reaksi pasar terhadap suatu peristiwa yang informasinya dipublikasikan sebagai suatu pengumuman. Penelitian ini bertujuan untuk menemukan bukti empiris ada atau tidaknya reaksi pasar modal Indonesia terhadap pengumuman kenaikan harga BBM pada Juni 2013, dengan menggunakan indikator abnormal return dan trading volume activity.

Populasi penelitian ini adalah saham-saham yang termasuk dalam Indeks LQ45 di Bursa Efek Indonesia pada periode Februari-Juli 2013, dan data yang digunakan adalah data sekunder berupa harga saham harian dan volume perdagangan saham harian selama periode lima hari sebelum dan lima hari setelah peristiwa. Sampel dari penelitian ini diambil dengan menggunakan purposive sampling, agar terhindar dari cofounding effect atau efek bias. Metode penelitian ini menggunakan paired samples t–test.

Hasil dari penelitian ini adalah tidak adanya perbedaan Abnormal Return dan Trading Volume Activity sebelum dan sesudah pengumuman kenaikan BBM, tidak adanya hasil yang signifikan ini dikarenakan karena pasar sudah mampu memprediksi akan terjadinya kenaikan harga BBM beberapa hari sebelumnya.

Berdasarkan penelitian ini, kenaikan BBM memiliki kandungan informasi yang negatif (bad news), namun dengan perbedaan yang tidak signifikan. Bagi para investor, kenaikan BBM tidak perlu menjadi acuan dalam pengambilan keputusan, namun hendaknya mempertimbangkan faktor-faktor eksternal lainnya dan pada penelitian-penelitian sejenis selanjutnya, hendaknya mempertimbangkan untuk memperpendek periode penelitian, untuk menghindari cofounding effect dari faktor-faktor eksternal lainnya.

iii

ABSTRACT

The Impact of The Increasing Fuel Price to the reaction of Indonesia Stock Exchange

(Case Study on LQ45 : June 2013) Rhafian Prabarinandar

(F0109080)

This research is a study which belongs to the category of event study which is a research that studies about the reaction of a market to an event that the information is published as an announcement. The purpose of the research is to discover whether is there any empirical evidence about the reaction of capital market of Indonesia toward the announcement of increasing of fuel price on Juni 2013, by using abnormal return and trading volume activity indicators.

The Population in this research is the stocks which included in the LQ45 index on the Indonesia Stock Exchange on the period of February-July 2013, and the data used in this research are secondary data which consists of daily stock prices and daily share trading volume during the five days before and five days after the event. The sample of this research was taken by using purposive sampling method in order to avoid cofounding effect. The methods of this research is using paired samples t-test.

The result of this research is the absence of differences of Abnormal Return and Trading Volume Activity before and after the announcement of the increasing fuel price, it is because of the market would have predicted the increasing of the fuel price the days before.

Based on this research, the increasing of fuel price contains a bad news information, but not significanlly different. For Investors, it is not necessary for them to make the increasing fuel price as reference in decision-making, instead they should consider other external factors. For the next similiar researches,it is good to reconsider to shorten the research period to avoid cofounding effect from another external factors

vi

HALAMAN MOTTO DAN PERSEMBAHAN

Bismillah, nek iyo mosok ora, nek ora mosok iyo, laa haula

wa laa quwwata illa billah

(KH. Hasyim Asy'ari)

Amat Victoria Curam

(Anonim)

Nobody's born smart,

there was a time Einstein couldn't count to ten,

and Shakespeare had to learn ABC's just like the rest of us.

(Anonim)

vii

KATA PENGANTAR

Assalamu’alaikum Wr.Wb.

Alhamdulillah, puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul “Pengaruh Kenaikan BBM terhadap Reaksi Pasar Modal di Indonesia (Studi Kasus pada Saham LQ45 : Juni 2013)”. Oleh karena itu, dengan segala kerendahan hati, penulis mengucapkan terima kasih kepada :

1. Allah SWT, pemilik ruh dan jasmaniku, yang dengan kuasa-Nya saya dapat menyelesaikan skripsi ini.

2. Ibu Nurul Istiqomah, S.E., M.Si, selaku pembimbing skripsi yang telah membantu saya dalam penulisan skripsi ini.

3. Drs. Supriyono, M.Si., selaku Ketua Jurusan Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sebelas Maret.

4. Seluruh dosen Jurusan Ekonomi Pembangunan yang telah membantu selama menuntut ilmu di Fakultas Ekonomi Universitas Sebelas Maret.

5. Ibu, Bapak, mbak Fida dan dek Rois atas motivasinya setiap hari

6. Melati Sekar Kinasih, Devi Anggraini, Mas Bayu Agusta Setiawan, Triangga Cakra Pribowo sebagai pembimbing skripsi bayangan.

7. Keluarga besar padepokan sama’an

viii

9. Teman Green House, Kosmut, dan Rempela atas motivasinya berupa dunhill, ceres, canda dan cercaan.

10.Saudara-saudara tak sedarahku, tanpa terkecuali, you’re all the best. 11.Semua pihak yang benar-benar membantu agar dimulainya penelitian ini.

Penulis menyadari bahwa skripsi ini masih belum sempurna. Untuk itu saran dan kritik dari pembaca penulis harapkan demi perbaikan penelitian ini. Akhirnya, penulis berharap semoga skripsi ini dapat bermanfaat bagi pihak-pihak yang berkepentingan dan yang membutuhkan.

Wassalamu’alaikum Wr. Wb.

Surakarta, 8 Septenber 2014

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... ... i

ABSTRAK ... ... ii

HALAMAN PERSETUJUAN ... ... iv

HALAMAN PENGESAHAN ... ... v

HALAMAN MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... .. ix

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... ... xiii

BAB I. PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 8

C. Tujuan Penelitian ... 8

D. Manfaat Penelitian ... 8

BAB II. KAJIAN PUSTAKA ... 10

A. Tinjauan Pustaka ... 10

1. Pasar Modal ... .. 10

2. Return Saham ... ... 19

x

4. Abnormal Return ... ... 22

5. Trading Volume Activity ... . 23

6. Event Study ... .... 24

7. Indeks LQ45 ... ... 27

8. Pasar Modal Efisien ... 28

9. Signalling Teory ... .. 34

B. Penelitian Terdahulu ... 37

C. Kerangka Pemikiran ... 42

D. Hipotesis ... 43

BAB III. METODE PENELITIAN ... 44

A. Ruang Lingkup Penelitian ... 44

B. Jenis dan Sumber Data ... 44

C. Teknik Pengumpulan Sampel ... . 45

D. Teknik Pengumpulan Data ... 46

E. Definisi Operasional Variabel ... 46

F. Metode Analisis Data ... .. 47

BAB IV. ANALISIS DATA ... 51

A. Deskripsi Data ... 51

B. Analisis Data ... ... 53

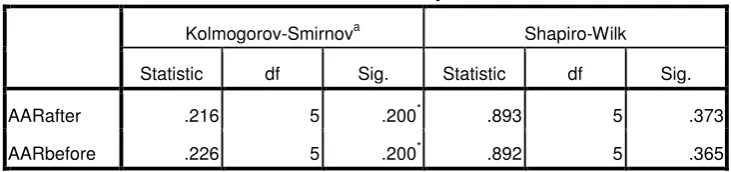

C. Pengujian Normalitas Data ... . 56

D. Pengujian Hipotesis ... ... 58

xi

BAB V. PENUTUP ... 64

A. Kesimpulan ... 64

B. Saran ... 65

DAFTAR PUSTAKA ... 67

xii

DAFTAR TABEL

Halaman

Tabel 1.1 APBN 2013... ... 2

Tabel 1.2 Pergerakan IHSG dan LQ45 pada tanggal 17-28 Juni 2013 ... 7

Tabel 4.1 Daftar Sampel Penelitian... 51

Tabel 4.2 Daftar Emiten yang Tidak Memenuhi Kriteria Sampel ... 53

Tabel 4.3 Rata-rata Variabel AAR dan TVA ... 54

Tabel 4.4 Uji Normalitas Data Variabel Average Abnormal Return Sebelum dan Sesudah Kenaikan BBM ... 57

Tabel 4.5 Uji Normalitas Data Variabel Trading Volume Activity Sebelum dan Sesudah Kenaikan BBM ... 58

Tabel 4.6 Hasil Uji Statistik Rata Rata Abnormal Return Sebelum dan Sesudah Kenaikan BBM ... 59

xiii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pemikiran ... 42

1 BAB I

PENDAHULUAN

A. Latar Belakang

Pada tanggal 22 Juni 2013 Pemerintah melalui Keputusan Menteri

Energi Sumber Daya Mineral Nomor: 07.PM/12/MPM/2013 telah

menaikkan harga BBM bersubsidi, yaitu bensin premium dari Rp. 4500 per

liternya menjadi Rp. 6500 per liternya dan solar dari Rp. 4500 per liternya

menjadi Rp. 5500 per liternya. Kenaikan harga ini akibat ditariknya subsidi

BBM oleh pemerintah. Anggaran subsidi yang ditarik akibat melonjaknya

anggaran APBN yang dapat mengakibatkan defisit anggaran (Kompas,

2013).

Penarikan subsidi pemerintah ini dikarenakan pada kuartal I APBN

2013 sudah mengalami defisit hingga Rp. 17,9 trilliun yang diakibatkan

oleh tingginya realisasi subsidi BBM dan penerimaan pendapatan melalui

pajak yang tidak sesuai target. Tingginya realisasi subsidi BBM ini didorong

oleh meningkatnya konsumsi masyarakat terhadap BBM bersubsidi

(Husein,2013).

APBN dari tahun ke tahun terus dibebani oleh peningkatan subsidi

BBM. Anggaran APBN 2013 untuk subsidi, yang meliputi subsidi energi

(subsidi BBM, subsidi listrik) dan subsidi non-energi (subsidi pangan,

subsidi pupuk, dll) mencapai total Rp. 317,2 triliun. Anggaran subsidi BBM

itu sendiri dalam APBN 2013 mencapai Rp. 198,3 triliun dari total belanja

2

dengan anggaran untuk pembangunan infrastruktur yang dapat mendorong

perekonomian Indonesia yaitu sebesar 201,3 triliun (DEPKEU, 2013).

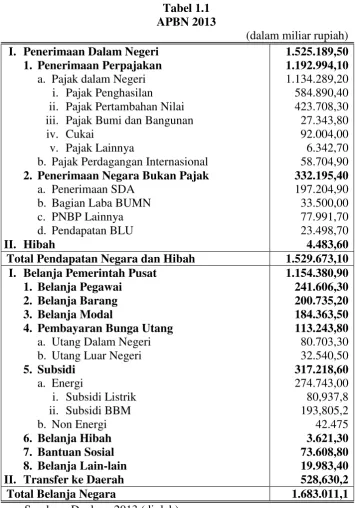

Berikut adalah tabel rincian APBN 2013 :

Tabel 1.1 APBN 2013

(dalam miliar rupiah)

I. Penerimaan Dalam Negeri 1.525.189,50

1. Penerimaan Perpajakan 1.192.994,10

a. Pajak dalam Negeri 1.134.289,20

i. Pajak Penghasilan 584.890,40

ii. Pajak Pertambahan Nilai 423.708,30

iii. Pajak Bumi dan Bangunan 27.343,80

iv. Cukai 92.004,00

v. Pajak Lainnya 6.342,70

b. Pajak Perdagangan Internasional 58.704,90

2. Penerimaan Negara Bukan Pajak 332.195,40

a. Penerimaan SDA 197.204,90

b. Bagian Laba BUMN 33.500,00

c. PNBP Lainnya 77.991,70

d. Pendapatan BLU 23.498,70

II. Hibah 4.483,60

Total Pendapatan Negara dan Hibah 1.529.673,10

I. Belanja Pemerintah Pusat 1.154.380,90

1. Belanja Pegawai 241.606,30

2. Belanja Barang 200.735,20

3. Belanja Modal 184.363,50

4. Pembayaran Bunga Utang 113.243,80

a. Utang Dalam Negeri 80.703,30

b. Utang Luar Negeri 32.540,50

5. Subsidi 317.218,60

a. Energi 274.743,00

i. Subsidi Listrik 80,937,8

ii. Subsidi BBM 193,805,2

b. Non Energi 42.475

6. Belanja Hibah 3.621,30

7. Bantuan Sosial 73.608,80

8. Belanja Lain-lain 19.983,40

II. Transfer ke Daerah 528,630,2

Total Belanja Negara 1.683.011,1

Sumber : Depkeu, 2013 (diolah)

Dari tabel APBN 2013 diatas, subsidi untuk BBM adalah subsidi

3

merupakan pembiayaan terbesar ke-3 dalam APBN setelah belanja pegawai

dan belanja barang. Selain itu besarnya konsumsi BBM oleh masyarakat

pun membebani neraca perdagangan Indonesia. Produksi minyak mentah

atau lifting Indonesia hanya berkisar 830.000-870.000 barel per hari,

sedangkan konsumsi nasionalnya mencapai 1,4 juta barel per hari (Badan

Kebijakan Fiskal RI, 2013). Impor yang dilakukan untuk menutup

kekurangan kebutuhan konsumsi nasional inipun membebani neraca

perdagangan, defisit neraca perdagangan dimana impor menggunung jauh

melebihi ekspor mengharuskan pemerintah mengurangi subsidi guna

menekan tingkat impor. Neraca perdagangan menjadi negatif jika impor

lebih besar daripada ekspor, sehingga untuk menekan impor perlu dilakukan

pengurangan konsumsi BBM. Usaha menekan konsumsi BBM ini antara

lain dengan menaikkan harga BBM dengan menarik subsidi BBM.

Kebijakan menarik subsidi BBM ini berdampak hampir di seluruh

sektor perekonomian, baik secara makro maupun mikro. Kenaikan harga

BBM ini akan menyebabkan harga barang dan jasa naik, mengingat BBM

adalah unsur vital dalam proses produksi maupun distribusi suatu barang.

Naiknya harga barang dan jasa ini memicu naiknya inflasi suatu negara.

Kenaikan harga barang dan jasa inipun mempengaruhi daya beli

masyarakat, terutama masyarakat yang berpenghasilan tetap, yang dapat

mempengaruhi pertumbuhan ekonomi suatu negara. Di sisi makro, kenaikan

BBM yang mendorong inflasi ini dapat berpengaruh pada melemahnya nilai

4

negara lain maka mata uang negara tersebut akan terdepresiasi relatif

terhadap mata uang negara lain (Hartono, 2011).

Aktifitas suatu sektor perekonomian tidak terlepas dengan

sektor-sektor perekonomian lainnya. Demikian pula pengambilan kebijakan

menurunkan subsidi BBM yang akan berpengaruh langsung pada sektor

transportasi dan sektor industri yang pada akhirnya akan berpengaruh pada

sektor-sektor perekonomian lainnya (Susilo, 2002).

Indikator ekonomi makro yang seringkali dihubungkan dengan pasar

modal ialah fluktuasi tingkat bunga, inflasi, nilai tukar rupiah dan

pertumbuhan Produk Domestik Bruto (PDB). Secara teori, tingkat bunga

dan harga saham mempunyai hubungan yang negatif (Tandeililin, 2010).

Tingkat bunga yang terlalu tinggi akan mempengaruhi nilai yang sekarang

(present value) aliran kas perusahaan, sehingga kesempatan-kesempatan

investasi yang tidak menarik lagi. Demikian pula halnya dengan inflasi,

inflasi yang terlalu tinggi juga akan menyebabkan penurunan daya beli uang

(purchasing power of money). Kurs merupakan variabel makroekonomi

yang turut mempengaruhi volatilitas harga saham. Depresiasi mata uang

domestik akan meningkatkan volume ekspor. Bila permintaan pasar

internasional cukup elastis hal ini akan meningkatkan cash flow perusahaan

domestik, yang kemudian meningkatkan harga saham, yang tercermin pada

IHSG. Depresiasi kurs akan menaikkan harga saham yang tercermin pada

IHSG dalam perekonomian yang mengalami inflasi. Produk Domestik Bruto

(PDB) termasuk faktor yang mempengaruhi perubahan harga saham. PDB

5

Dengan meningkatnya jumlah barang konsumsi menyebabkan

perekonomian bertumbuh, dan meningkatkan skala omset penjualan

perusahaan, karena masyarakat yang bersifat konsumtif. Dengan

meningkatnya omset penjualan maka keuntungan perusahaan juga

meningkat. Peningkatan keuntungan menyebabkan harga saham perusahaan

tersebut juga meningkat, yang berdampak pada pergerakan IHSG (Kewal,

2012).

Pasar Modal sebagai salah satu instrumen perekonomian tidak terlepas

dari pengaruh yang berkembang di lingkungannya, baik itu faktor internal

perusahaan seperti keadaan para emiten, laporan kinerja, pembagian dividen

dan rapat umum pemegang saham, maupun faktor eksternal seperti

perubahan kebijakan pemerintah menyangkut perekonomian nasional,

ataupun faktor-faktor sosial dan politik yang dapat mengganggu stabilitas

suatu negara. Komitmen pemerintah terhadap peran pasar modal tercermin

di dalam Undang Undang Republik Indonesia Nomor 8 Tahun1995 tentang

pasar modal, dimana dinyatakan bahwa pasar modal mempunyai peran

strategis dalam pembangunan nasional, sebagai salah satu sumber

pembiayaan bagi dunia usaha dan wahana investasi masyarakat.

Resiko investasi di pasar modal pada prinsipnya terkait erat dengan

terjadinya volatilitas harga saham, dimana naik turunnya harga saham ini

ditentukan oleh suatu informasi, baik itu informasi yang membawa kabar

baik, yang dapat menyebabkan harga saham naik, atau informasi yang

mengandung kabar buruk yang dapat menyebabkan harga saham turun.

6

ekonomi mikro dan makro saja, akan tetapi juga di pengaruhi oleh informasi

non-ekonomi, seperti peristiwa bernuansa politik dan bencana alam

(Setyawan, 2006).

Pengujian kandungan informasi dimaksudkan untuk melihat reaksi

dari suatu pengumuman. Jika pengumuman mengandung informasi, pasar

diharapkan akan bereaksi pada waktu pengumuman tersebut diterima oleh

pasar. Reaksi pasar tersebut ditunjukkan dengan adanya perubahan harga

sekuritas yang bersangkutan dimana reaksi ini dapat diukur dengan

Abnormal Return (Jogiyanto, 2010:556). Trading Volume Activity

merupakan suatu instrumen yang dapat digunakan untuk melihat reaksi

pasar modal terhadap informasi melalui parameter pergerakan aktivitas

volume perdagangan di pasar modal (Suryawijaya dkk, 1998).

Pergerakan pasar saham biasanya ditentukan oleh saham-saham

berkapitalisasi pasar besar dengan volume perdagangan yang tinggi

dibandingkan dengan saham-saham berkapitalisasi pasar kecil.

Saham-saham berkapitalisasi pasar besar ini tergabung dalam LQ-45. Biasanya

investor cenderung untuk mentransaksikan saham-saham ini karena

sebagian besar adalah perusahaan yang sudah mapan sehingga kecil

kemungkinannya untuk bangkrut, selalu menerbitkan laporan keuangan

tahunan, dan membagikan dividen tiap tahun dan penggerak utama kenaikan

atau penurunan IHSG (Anggraini, 2011).

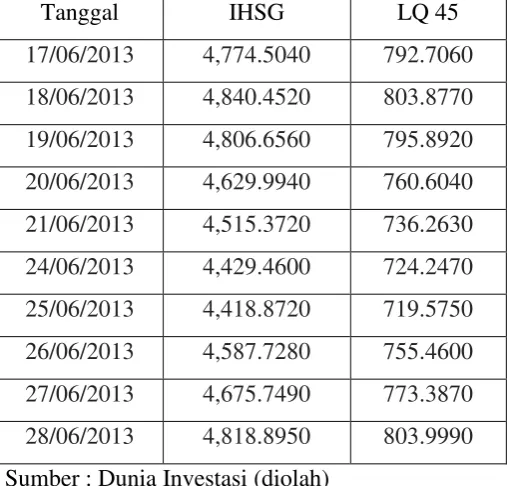

Berikut ini adalah daftar IHSG dan indeks LQ-45, 5 hari sebelum dan

7

Tabel 1.2

Pergerakan IHSG dan LQ 45 pada tanggal 17-28 Juni 2013

Tanggal IHSG LQ 45

17/06/2013 4,774.5040 792.7060 18/06/2013 4,840.4520 803.8770 19/06/2013 4,806.6560 795.8920 20/06/2013 4,629.9940 760.6040 21/06/2013 4,515.3720 736.2630 24/06/2013 4,429.4600 724.2470 25/06/2013 4,418.8720 719.5750 26/06/2013 4,587.7280 755.4600 27/06/2013 4,675.7490 773.3870 28/06/2013 4,818.8950 803.9990 Sumber : Dunia Investasi (diolah)

Kenaikan BBM pada tanggal 22 Juni 2013 bertepatan dengan hari

Sabtu dimana seluruh bursa saham libur. Bursa saham kembali dibuka pada

hari Senin 24 Juni 2013. Satu hari sebelum kenaikan harga BBM, IHSG

ditutup pada posisi 4,515.372 dan LQ 45 ditutup pada posisi 736.2630.

Sehari sesudah kenaikan harga BBM, IHSG ditutup pada posisi 4,429.460

dan LQ 45 pada posisi 724.2470. Terjadi penurunan harga saham

perusahaan pada IHSG dan LQ 45 sesudah kenaikan harga BBM.

Berdasarkan kondisi tersebut diatas maka penelitian ini berusaha

mengkaji kaitan antara perubahan harga saham dan aktivitas volume

perdagangan di Bursa Efek Indonesia terhadap kenaikan harga BBM yang

terjadi pada bulan Juni tahun 2013. Dengan judul penelitian “Pengaruh

Kenaikan BBM Juni 2013 Terhadap Reaksi Pasar Modal Di Bursa

8 B. Rumusan Masalah

Berdasarkan dari latar belakang diatas, maka dapat dirumuskan

permasalahan yaitu :

1. Apakah terdapat perbedaan Abnormal Return sebelum dan sesudah

kenaikan harga BBM pada tanggal 22 Juni 2013.

2. Apakah terdapat perbedaan Trading Volume Activity sebelum dan

sesudah kenaikan harga BBM pada tanggal 22 Juni 2013.

C. Tujuan Penelitian

Tujuan yang ingin dicapai dari penelitian ini adalah untuk melihat

reaksi pasar sebelum dan sesudah kenaikan BBM pada 22 Juni 2013.

1. Untuk menganalisis ada tidaknya perbedaan Abnormal Return

sebelum dan sesudah kenaikan harga BBM pada tanggal 22 Juni 2013.

2. Untuk menganalisis ada tidaknya perbedaan Trading Volume Activity

sebelum dan sesudah kenaikan harga BBM pada tanggal 22 Juni 2013.

D. Manfaat Penelitian

Manfaaat yang diharapkan dapat diperoleh dari hasil penelitian ini

adalah

1. Bagi emiten yang sudah mencatatkan sahamnya di Bursa Efek

Indonesia akan mengetahui pengaruh suatu pengumuman ekonomi

sehingga akan dapat memperkirakan dampaknya di masa yang akan

9

2. Bagi investor akan memberikan informasi mengenai pengaruh suatu

pengumuman ekonomi sehingga akan dapat menentukan strategi

investasi yang tepat.

3. Bagi peneliti akan menambah referensi untuk penelitian sejenis di

10 BAB II

KAJIAN PUSTAKA

A. Tinjauan Pustaka

1. Pasar Modal

Pada dasarnya, pasar modal sama seperti pasar pada umumnya, yaitu

tempat bertemunya antara penjual dan pembeli. Di pasar modal, yang

diperjualbelikan adalah modal berupa hak pemilikan perusahaan dan

surat pernyataan hutang perusahaan. Pembeli modal adalah individu atau

organisasi/lembaga yang bersedia menyisihkan kelebihan dananya untuk

melakukan kegiatan yang menghasilkan pendapatan melalui pasar modal,

sedangkan penjual modal adalah perusahaan yang memerlukan modal

atau tambahan modal untuk keperluan usahanya.

Menurut Jogiyanto (2010:29), pasar modal merupakan sarana

perusahaan untuk meningkatkan kebutuhan dana jangka panjang dengan

menjual saham atau mengeluarkan obligasi. Pasar modal berfungsi

sebagai sarana alokasi dana yang produktif untuk memindahkan dana

dari pemberi pinjaman ke peminjam. Alokasi dana yang produktif terjadi

jika individu yang mempunyai kelebihan dana dapat meminjamkannya

ke individu lain yang lebih produktif yang membutuhkan dana. Dalam

arti sempit, pasar modal adalah suatu pasar (tempat, berupa gedung) yang

disiapkan guna memperdagangkan saham, obligasi, dan jenis surat

berharga lainnya dengan memakai jasa para perantara pedagang efek.

Menurut UU No. 8 tahun 1995 tentang pasar modal, pasar modal

11

perdagangan efek, perusahaan publik yang berkaitan dengan efek yang

diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Secara formal pasar modal dapat didefinisikan sebagai pasar untuk

berbagai instrumen keuangan (atau sekuritas) jangka panjang yang

diperjual belikan, baik dalam bentuk hutang ataupun modal sendiri, baik

yang diterbitkan oleh pemerintah, maupun perusahaan swasta. Namun

secara lebih sederhana, pasar modal adalah tempat untuk menerbitkan

atau memperdagangkan surat-surat berharga jangka panjang, khususnya

saham dan obligasi.

Menurut Jogiyanto (2010) pasar modal dibedakan menjadi 2 yaitu

pasar perdana dan pasar sekunder :

a. Pasar Perdana adalah penawaran saham pertama kali dari emiten

kepada para pemodal selama waktu yang ditetapkan oleh pihak

penerbit (issuer) sebelum saham tersebut belum diperdagangkan di

pasar sekunder. Biasanya dalam jangka waktu sekurang-kurangnya

6 hari kerja. Harga saham di pasar perdana ditentukan oleh

penjamin emisi dan perusahaan yang go public berdasarkan analisis

fundamental perusahaan yang bersangkutan. Dalam pasar perdana,

perusahaan akan memperoleh dana yang diperlukan. Perusahaan

dapat menggunakan dana hasil emisi untuk mengembangkan dan

memperluas barang modal untuk memproduksi barang dan jasa.

Selain itu dapat juga digunakan untuk melunasi hutang dan

memperbaiki struktur pemodalan usaha. Harga saham pasar

12

pialang, tidak dikenakan komisi dengan pemesanan yang dilakukan

melalui agen penjualan.

b. Pasar sekunder adalah tempat terjadinya transaksi jual-beli saham

diantara investor setelah melewati masa penawaran saham di pasar

perdana, dalam waktu selambat-lambatnya 90 hari setelah ijin

emisi diberikan maka efek tersebut harus dicatatkan di bursa.

Dengan adanya pasar sekunder para investor dapat membeli dan

menjual efek setiap saat. Sedangkan manfaat bagi perusahaan,

pasar sekunder berguna sebagai tempat untuk menghimpun

investor lembaga dan perseorangan. Harga saham pasar sekunder

berfluktuasi sesuai dengan ekspetasi pasar, pihak yang berwenang

adalah pialang, adanya beban komisi untuk penjualan dan

pembelian, pemesanannya dilakukan melalui anggota bursa, jangka

waktunya tidak terbatas.

Berikut adalah produk-produk pasar modal :

a. Saham (Stocks)

Menurut Jogiyanto (2010:111) suatu perusahaan dapat menjual

hak kepemilikannya dalam bentuk saham (stocks). Saham dibagi

menjadi 2 jenis yaitu :

1) Saham Preferen.

Menurut Jogiyanto (2010:111-112) Saham preferen

mempunyai sifat gabungan (hybrid) antara obligasi (bond) dan

saham biasa. Seperti bond membayarkan bunga atas pinjaman,

13

dividen preferen. Seperti saham biasa, dalam hal likuidasi, klaim

pemegang saham preferen di bawah klaim pemegang obligasi

(bond).

Beberapa karakterisitik dari saham preferen antara lain:

a) Preferen terhadap dividen yaitu pemegang saham preferen

mempunyai hak untuk menerima dividen terlebih dahulu

dibandingkan dengan pemegang saham biasa. Saham

preferen umumnya juga memberikan dividen kumulatif,

yaitu memberikan hak kepada pemegangnya untuk

menerima dividen tahun-tahun sebelumnya yang belum

dibayarkan sebelum pemegang saham biasa menerima

dividennya.

b) Preferen pada waktu likuidasi yaitu saham preferen

mempunyai hak terlebih dahulu atas aktiva perusahaan

dibandingkan dengan hak yang dimiliki oleh saham biasa

pada saat terjadi likuidasi.

2) Saham biasa

Menurut Jogiyanto (2010, 116-117), jika perusahaan hanya

mengeluarkan satu kelas saham saja, saham ini biasanya dalam

bentuk saham biasa (common stock). Pemegang saham adalah

pemilik dari perusahaan yang mewakilkan kepada manajemen

untuk menjalankan operasi perusahaan. Sebagai pemilik

14

Beberapa hak yang dimiliki oleh pemegang saham antara

lain:

a) Hak Kontrol, yaitu pemegang saham biasa mempunyai hak

untuk memilih dewan direksi.

b) Hak menerima pembagian keuntungan yaitu sebagai

pemilik perusahaan, pemegang saham biasa berhak

mendapat bagian dari keuntungan perusahaan.

c) Hak Preemptif (preemtive right) merupakan hak untuk

mendapatkan persentasi pemilikan yang sama jika

perusahaan mengeluarkan tambahan lembar saham.

Menurut Alwi (2003, 87) Faktor-faktor yang dapat

mempengaruhi pergerakan harga saham, yaitu:

1) Faktor Internal (Lingkungan mikro), diantaranya antara lain:

a) Pengumuman tentang pemasaran, produksi, penjualan

seperti pengiklanan, rincian kontrak, perubahan harga,

penarikan produk baru, laporan produksi, laporan keamanan

produk, dan laporan penjualan.

b) Pengumuman pendanaan (financing announcements),

seperti pengumuman yang berhubungan dengan ekuitas dan

hutang.

c) Pengumuman badan direksi manajemen (

management-board of director announcements) seperti perubahan dan

15

d) Pengumuman pengambilalihan diversifikasi, seperti laporan

merger, investasi ekuitas, laporan take over oleh

pengakuisisian dan diakuisisi, laporan divestasi dan lainnya.

e) Pengumuman investasi (investment announcements), seperti

Stock Split, yaitu kebijakan perusahaan memecah nilai

nominal saham, sehingga harga saham akan menjadi lebih

murah dan jumlah saham yang beredar menjadi meningkat

dengan tujuan agar saham tersebut lebih menarik bagi

investor sehingga menjadi liquid atau ramai diperdagangkan

dan kebijakan lainnya

f) Pengumuman ketenagakerjaan (labour announcements),

seperti negoisasi baru, kontrak baru, pemogokan dan

lainnya.

g) Pengumuman laporan keuangan perusahaan, seperti

peramalan laba sebelum akhir tahun fiskal dan setelah akhir

tahun fiskal, earning per share (EPS) dan dividen per share

(DPS), price earning ratio, net profit margin, return on

assets (ROA), dan lain-lain.

2) Faktor eksternal (Lingkungan makro), diantaranya antara lain :

a) Pengumuman dari pemerintah seperti perubahan suku

bunga tabungan dan deposito, kurs valuta asing, inflasi,

serta berbagai regulasi dan deregulasi ekonomi yang

16

b) Pengumuman hukum (legal announcements), seperti

tuntutan karyawan terhadap perusahaan atau terhadap

manajernya dan tuntutan perusahaan terhadap manajernya.

c) Pengumuman industri sekuritas (securities announcements),

seperti laporan pertemuan tahunan, insider trading, volume

atau harga saham perdagangan, pembatasan/penundaaan

trading.

d) Gejolak politik dalam negeri dan fluktuasi nilai tukar juga

merupakan faktor yang berpengaruh signifikan pada

terjadinya pergerakan harga saham di bursa efek suatu

negara.

e) Berbagai isu baik dari dalam negeri dan luar negeri.

b. Obligasi (Bond)

Obligasi (bond) dapat didefinisikan sebagai utang jangka

panjang yang akan dibayar kembali pada saat jatuh tempo dengan

bunga yang tetap jika ada (Jogiyanto , 2010:152). Jadi surat obligasi

adalah selembar kertas yang menyatakan bahwa pemilik kertas

tersebut telah membeli hutang perusahaan yang menerbitkan

obligasi. Penerbit membayar bunga atas obligasi tersebut pada

tanggal-tanggal yang telah ditentukan secara periodik, dan pada

akhirnya menebus nilai utang tersebut pada saat jatuh tempo dengan

mengembalikan jumlah pokok pinjaman ditambah bunga yg

terutang. Pada umumnya, instrumen ini memberikan bunga yang

17

nilai obligasi naik dan sebaliknya jika bunga meningkat, nilai

obligasi turun.

Obligasi digolongkan sebagai efek yang memberikan

penghasilan tetap karena penerbit (issuer) menjanjikan kepada

pemegang obligasi untuk membayar bunga periodik tetap dan

membayar jumlah prinsipal tetap pada atau sebelum jatuh waktu.

Bunga obligasi umumnya dibayarkan setiap jumlah waktu yang

tetap, misalnya setiap 3 bulan, 6 bulan, atau 1 tahun. Besarnya bunga

tergantung dari kupon. Selain itu seperti halnya saham biasa, obligasi

juga mengenal penghasilan dari capital gain yang bisa terjadi apabila

saat pemegang obligasi melakukan penjualan obligasinya,

mendapatkan harga yang lebih tinggi dari harga ketika saat

membelinya.

c. Reksa Dana (Mutual Funds)

Menurut Jogiyanto (2010:575) Reksa dana (Mutual Fund)

merupakan portofolio yang dibentuk oleh perusahaan reksa dana dan

dijual kembali kepada masyarakat dalam bentuk unit penyertaan.

Salah satu tujuan dari reksa dana adalah meminimumkan risiko tidak

sistematik (dengan membentuk portofolio) dan untuk menghasilkan

return yang tinggi. Jika reksa dana dapat menghasilkan return yang

tinggi yang tidak normal, hal ini bertentangan dengan hipotesis pasar

efisien. Jika hal ini terjadi, yaitu reksa dana dapat memperoleh

Abnormal Return yang berlebihan, kemungkinan manajer reksa dana

18 d. Surat Berharga Lainnya

Selain Saham, Obligasi dan Reksa Dana yang sudah banyak

digunakan sebagai media hutang di bursa efek Indonesia, terdapat

beberapa jenis efek yang merupakan produk derivative atau produk

turunan dari saham yang juga dapat digunakan sebagai media

hutang, seperti option, warrant, dan right.

1) Right merupakan produk derivative (turunan) dari saham yang

berupa surat berharga yang memberikan hak bagi pemodal

untuk membeli saham baru yang dikeluarkan emiten pada harga

tertentu dan pada waktu yang telah ditetapkan. Right diberikan

pada pemegang saham lama yang berhak untuk mendapatkan

tambahan saham baru yang dikeluarkan perusahaan pada second

offering. Masa perdagangan right berkisar antara 1-2 minggu

saja. Right merupakan efek yang memberikan hak kepada

pemegang saham saat ini untuk memiliki terlebih dahulu saham

baru yang dikeluarkan oleh emiten dengan tujuan agar para

pemegang saham lama diberi kesempatan untuk

mempertahankan presentase kepemilikan dalam suatu

perusahaan. Dalam Right Issue, perseroan menawarkan hak

(right) kepada pemegang saham yang ada untuk mendapatkan

saham baru yang berarti menyetor modal dengan rasio tertentu,

jika pemegang saham tersebut tidak mengambil haknya, maka ia

19

2) Sama seperti Right, Warrant merupakan produk derivative

(turunan) dari saham yang memberikan hak untuk membeli

sebuah saham pada harga yang telah ditetapkan pada waktu

yang telah ditetapkan pula. Namun, sifat dari Warrant melekat

pada obligasi.

3) Opsi (Option) merupakan produk derivative dari saham yang

memberikan hak kepada pemiliknya untuk menjual atau

membeli sejumlah aset finansial tertentu pada harga dan jangka

waktu tertentu. Terdapat dua jenis opsi (option), yaitu Put

Option atau Hak untuk membeli dan Call Option atau Hak untuk

menjual.

2. Return Saham

Menurut Jogiyanto (2010:205), return saham adalah hasil yang

diperoleh dari suatu investasi. Return merupakan salah satu faktor

membuat investor termotivasi untuk terus berinvestasi dan sekaligus

sebagai imbalan atas segala keberanian dalam berinvestasi dan

menanggung risiko. Hubungan antara return dan risiko yang diharapkan

adalah hubungan yang searah atau linier, artinya semakin tinggi risiko

yang ditanggung semakin tinggi pula return yang mungkin akan

diperoleh dari suatu aset, hal ini juga terjasi sebaliknya. Dalam

karakteristik suatu investasi terdapat suatu aset investasi tertentu dimana

terdapat return yang tetap (biasanya cenderung kecil) namun bebas

20

Sumber-sumber return dari investasi terdiri dari dua komponen

utama, yaitu yield dan capital gain/loss. Yield merupakan komponen

return yang mencerminkan aliran kas atau pendapatan yang diperoleh

suatu investasi secara periodik. Dalam instrumen saham kita

mengenalnya sebagai dividen yang hanya akan berupa angka nol atau

positif. Sedangkan capital gain/loss merupakan kenaikan atau penurunan

nilai dari suatu surat berharga dapat berupa minus, angka nol dan positif.

Return dapat berupa realized return (return realisasi/sesungguhnya) yaitu

return yang sudah terjadi dan expected return yaitu return yang belum

terjadi tetapi diharapkan terjadi di masa mendatang. Return realisasi

merupakan return yang telah terjadi yang dihitung berdasarkan data

historis dan dapat digunakan sebagai salah satu pengukur kinerja dari

perusahaan, dan sebagai dasar penentu return ekspektasi serta risiko di

masa mendatang (Jogiyanto, 2010).

Return sesungguhnya merupakan return yang terjadi pada waktu ke-t

yang merupakan selisih harga sekarang relatif terhadap harga

sebelumnya. Return saham (Ri,t) sesungguhnya diperoleh dari harga

saham harian sekuritas i pada periode t (Pi,t) dikurangi harga saham

harian sekuritas i pada periode t-1 (Pi,t-1), dibagi harga saham harian

sekuritas i pada periode t-1 (Pi,t-1), lebih jelasnya dapat diformulasikan,

sebagai berikut (Jogiyanto, 2010:207):

��, � =��, � − ��, �-1��, �-1

Keterangan:

21

Pi, t : Harga saham harian sekuritas i pada periode t

Pi,t-1 : harga saham harian sekuritas i pada periode t-1

3. Expected Return

Expected Return merupakan return yang digunakan untuk

pengambilan keputusan investasi. Expected Return penting jika

dibandingkan dengan return historis karena Expected Return merupakan

return yang diharapkan dari investasi yang akan dilakukan (Jogiyanto,

2010:222). Dengan kata lain, Expected Return adalah return yang

diharapkan investor yang akan diperoleh di masa yang akan datang

dimana sifatnya belum terjadi. Menurut Brown dan Warner (1985) dalam

Jogiyanto (2010:580) terdapat beberapa model dalam mengestimasi

Expected Return, dalam penelitian ini digunakan Market-adjusted Model.

Model disesuaikan pasar (Market-adjusted Model) menganggap

bahwa penduga yang terbaik untuk mengestimasi return suatu sekuritas

adalah return indeks pasar pada saat tersebut. Dengan menggunakan

model ini, maka tidak perlu menggunakan periode estimasi untuk

membentuk model estimasi karena return sekuritas yang diestimasi

adalah sama dengan return indeks pasar.

�[��, �] = ����

Keterangan :

E[Ri,t] : Expected Return sekuritas ke-i pada periode

peristiwa ke-t

RM,i,t : return pasar dari sekuritas ke-i pada periode

22

Dalam penelitian ini, Expected Return dihitung dengan

menggunakan Market-adjusted Model karena model ini mengestimasi

return sekuritas sebesar return indeks pasarnya sehingga tidak perlu

menggunakan periode estimasi. Hal ini dilakukan untuk meyakinkan

peneliti bahwa reaksi yang terjadi adalah akibat dari peristiwa yang

diamati dan bukan karena peristiwa lain yang bias mempengaruhi

peristiwa yang akan diamati tersebut.

4. Abnormal Return

Menurut Jogiyanto (2010:579), Abnormal Return merupakan

kelebihan dari return yang sesungguhnya terjadi terhadap normal return

yang merupakan return yang diharapkan oleh investor (expected return).

Selisih return akan positif jika return yang didapatkan lebih besar dari

return yang diharapkan atau return yang dihitung. Sedangkan return

akan negatif jika return yang didapat lebih kecil dari return yang

diharapkan atau return yang dihitung.

Menurut Jogiyanto (2010), studi peristiwa menganalisis return tidak

normal dari sekuritas yang mungkin terjadi disekitar pengumuman dari

suatu peristiwa. Abnormal Return atau excess return merupakan

kelebihan dari return yang sesungguhnya terjadi terhadap return normal.

Sehingga dapat disimpulkan, bahwa Abnormal Return terjadi karena

dipicu oleh adanya kejadian atau peristiwa tertentu, misalnya hari libur

nasional, suasana politik, kejadian-kejadian luar biasa, stock split,

23

selisih antara return sesungguhnya yang terjadi dengan return ekspektasi.

Formulasinya adalah, sebagai berikut (Jogiyanto, 2010:580):

���, � = ��, � − �[��, �]

Keterangan:

ARi,t : abnormal return sekuritas ke-i pada periode peristiwa ke-t.

Ri,t : return sesungguhnya yang terjadi untuk sekuritas ke-i pada

periode peristiwa ke-t.

E [Ri,t] : return ekspektasi sekuritas ke-i untuk periode peristiwa ke-t.

5. Trading Volume Activity

Volume perdagangan saham merupakan rasio antara jumlah lembar

saham yang diperdagangkan pada waktu tertentu terhadap jumlah saham

yang beredar pada waktu tertentu (Suad Husnan dkk, 2005). Jumlah

saham yang diterbitkan tercermin dalam jumlah lembar saham saat

perusahaan tersebut melakukan emisi saham.

Perkembangan volume perdagangan saham mencerminkan kekuatan

antara penawaran dan permintaan yang merupakan manifestasi dari

tingkah laku investor (Robert Ang, 1997). Naiknya volume perdagangan

merupakan kenaikan aktivitas jual beli para investor di bursa. Semakin

meningkat volume penawaran dan permintaan suatu saham, semakin

besar pengaruhnya terhadap fluktuasi harga saham di bursa, dan semakin

meningkatnya volume perdagangan saham menunjukkan semakin

diminatinya saham tersebut oleh masyarakat sehingga akan membawa

24

Ditinjau dari fungsinya Trading Volume Activity (TVA) merupakan

suatu variasi dari event study. Hasil perhitungan TVA mencerminkan

perbandingan antara jumlah saham yang diperdagangkan dengan jumlah

saham yang beredar dalam suatu periode tertentu. Jadi, TVA diukur

dengan formulasi sebagai berikut (Foster, 1986 dalam Husnan, dkk,

1996):

��� =∑ sa�am semua �erusa�aan yang d��erdagangkan �ada �aktu t∑ sa�am semua �erusa�aan yang beredar �ada �aktu t

Pengukuran likuiditas saham dilakukan dengan melihat Trading

Volume Activity ( TVA ). Trading Volume Activity ( TVA ) merupakan

suatu instrumen yang dapat digunakan untuk melihat reaksi pasar

terhadap suatu informasi melalui parameter pergerakan aktivitas volume

perdagangan di pasar modal dikarenakan nilai TVA berbanding lurus

dengan likuiditas saham, semakin tinggi nilai TVA sebuah saham

mempunyai makna bahwa suatu saham dapat dijual dengan mudah

karena banyak yang bersedia membeli saham tersebut sehingga saham

tersebut mudah dikonversikan menjadi uang kas.

6. Event Study

Jogiyanto (2010:555), menyatakan event study merupakan studi yang

mempelajari reaksi pasar terhadap suatu peristiwa yang infomasinya

dipublikasikan sebagai suatu pengumuman. Event study dapat digunakan

25

pengumuman dan dapat juga digunakan untuk menguji efisiensi pasar

bentuk setengah kuat.

Bhattacharya (2000) dalam Anggraini (2011) menyatakan Event

study merupakan pendekatan yang menganalisis harga saham sekitar

waktu pengumuman informasi atau event tertentu. Studi ini dapat

digunakan untuk mengungkapkan kandungan informasi dari suatu

pengumuman.

Terdapat dua tipe event study yang ada di pasar modal, yaitu:

a. Market efficiency

Ditujukan untuk menilai seberapa cepat dan seberapa benar reaksi

pasar terhadap informasi baru.

b. Information usefullness

Digunakan untuk menilai tingkatan mana hasil imbal pasar bereaksi

terhadap munculnya informasi baru.

Informasi yang relevan dengan kondisi pasar modal merupakan

sesuatu yang selalu dicari para pelaku pasar modal dalam upaya

melakukan pengambilan keputusan investasi. Namun tidak semua

informasi merupakan informasi yang berharga. Sebagian besar dari

informasi tersebut adalah informasi yang tidak relevan dengan aktivitas

pasar modal, akibatnya para pelaku pasar modal harus secara tepat

memilih-milih informasi yang baik untuk dijadikan pertimbangan

pengambilan keputusan, yang dimaksud dengan informasi yang baik

26

serta informasi yang memiliki distorsi minimal selama

pendistribusiannya.

Pengujian kandungan informasi dan pengujian efisiensi pasar bentuk

setengah kuat merupakan dua pengujian yang berbeda. Pengujian

kandungan informasi dimaksudkan untuk melihat reaksi dari suatu

pengumuman. Jika pengumuman mengandung informasi (information

content), maka diharapkan pasar akan bereaksi pada waktu pengumuman

tersebut diterima oleh pasar. Reaksi pasar ditunjukkan dengan adanya

perubahan harga dari sekuritas yang bersangkutan. Reaksi ini dapat

diukur dengan menggunakan return sebagai nilai perubahan harga atau

dengan menggunakan Abnormal Return. Jika digunakan Abnormal

Return, maka dapat dikatakan bahwa suatu pengumuman yang

mempunyai kandungan informasi akan memberikan Abnormal Return

kepada pasar (Jogiyanto,2010:556).

Pengujian kandungan informasi hanya menguji reaksi dari pasar,

tetapi tidak menguji seberapa cepat pasar itu bereaksi. Jika pengujian

melibatkan kecepatan reaksi dari pasar untuk menyerap informasi yang

diumumkan, maka pengujian ini merupakan pengujian efisiensi pasar

secara informasi (informational market) bentuk setengah kuat. Pasar

dikatakan efisien bentuk setengah kuat jika tidak ada investor yang

memperoleh Abnormal Return dari informasi yang diumumkan atau jika

memang ada Abnormal Return, maka pasar harus bereaksi dengan cepat

27

�� �� − =�� �� � � ×�� �� �� �

keseimbangan yang baru. Selain Abnormal Return, reaksi pasar dapat

juga melalui volume perdagangan saham.

7. Indeks LQ-45

Pasar modal di Indonesia masih tergolong pasar modal yang

transaksinya tipis (thin market), yaitu pasar modal yang sebagian besar

sekuritasnya kurang aktif diperdagangkan. IHSG yang mencakup semua

saham yang tercatat (sebagian besar saham tidak aktif) dianggap kurang

tepat sebagai indikator kegiatan pasar modal. Oleh karena itu, pada

tanggal 24 Februari 1997 dikenalkan alternatif indeks yang lain, yaitu

Indeks Likuid-45 (ILQ-45).

Indeks LQ-45 dimulai pada tanggal 13 Juli 1994 dan tanggal ini

merupakan hari dasar indeks dengan nilai awal 100. Indeks ini dibentuk

hanya dari 45 saham-saham yang paling aktif diperdagangkan.

Pertimbangan pertimbangan yang mendasari pemilihan saham yang

masuk di ILQ-45 adalah likuiditas dan kapitalisasi pasar dengan kriteria

sebagai berikut (Jogiyanto, 2010:106):

a. Selama 12 bulan terakhir, rata-rata transaksi saham masuk dalam

urutan 60 terbesar dari total transaksi saham di pasar regular.

b. Selama 12 bulan terakhir, rata-rata nilai kapitalisasi pasarnya masuk

dalam urutan 60 terbesar di pasar reguler.

c. Telah tercatat di BEI paling tidak selama 3 bulan. Pembobotan

dalam perhitungan Indeks LQ-45 sama dengan perhitungan pada

28 Keterangan:

Indeks LQ-45t : indeks LQ-45 hari ke-t

Nilai Pasar : rata-rata tertimbang nilai pasar (jumlah lembar

tercatat di bursa dikalikan dengan harga pasar

perlembarnya) dari saham umum dan saham

preferen pada hari ke-t

Nilai Dasar : sama dengan nilai pasar tetapi dimulai dari

tanggal 13 Juli 1994

Bursa Efek Indonesia secara rutin memantau perkembangan kinerja

komponen saham yang masuk dalam perhitungan indeks LQ-45. Setiap 3

bulan review pergerakan ranking saham akan digunakan dalam kalkulasi

indeks LQ-45, sedangkan pergantian saham akan dilakukan setiap 6

bulan sekali, yaitu pada bulan Februari dan Agustus. Apabila terdapat

saham yang tidak memenuhi kriteria seleksi indeks LQ-45, maka saham

tersebut dikeluarkan dari perhitungan indeks dan diganti dengan saham

lain yang lebih memenuhi kriteria.

8. Pasar Modal Efisien

Jogiyanto (2010:529) menerangkan bahwa Fama (1970)

mendefinisikan pasar yang efisien sebagai: Suatu pasar sekuritas

dikatakan efisien jika harga-harga sekuritas “mencerminkan secara

penuh” informasi yang tersedia (a security market is efficient if security

prices “fully reflect” the information available). Definisi dari Fama ini

29

available”. Pengertiannya adalah jika harga dari sekuritas secara akurat

mencerminkan informasi yang ada dan dengan menggunakan informasi

yang tersedia, investor-investor secara akurat dapat mengekspektasi

harga dari sekuritas bersangkutan.

Informasi yang masih perlu diolah lebih lanjut, ketersediaan

informasi saja tidak menjamin pasar akan efisien. Untuk mengolah

informasi semacam ini dengan benar, pelaku pasar harus canggih

(sophisticated). Jika hanya sebagian saja pelaku pasar yang canggih,

maka kelompok ini dapat menikmati Abnormal Return disebabkan

mereka dapat menginterpretasikan informasi yang lebih benar

dibandingkan dengan kelompok pelaku pasar yang kurang atau tidak

canggih (naive). Efisiensi pasar jika semua informasi tersedia dan semua

pelaku pasar dapat mengambil keputusan dengan canggih, maka dapat

dikatakan sebagai efisiensi pasar secara keputusan (decisionally efficient

market).

Efisiensi pasar secara keputusan juga merupakan efisiensi pasar

bentuk setengah kuat menurut versi Fama yang didasarkan pada

informasi yang didistribusikan. Perbedaannya adalah jika efisiensi pasar

secara informasi (informationally efficient market) hanya

mempertimbangkan sebuah faktor saja yaitu ketersediaan informasi.

Sedangkan efisiensi pasar secara keputusan (decisionally efficient

market) mempertimbangkan dua buah faktor, yaitu ketersediaan

30

Menurut Fama (1970) dalam Jogiyanto (2010:519), menyajikan tiga

macam bentuk utama dari efisiensi pasar berdasarkan ketiga macam

bentuk dari informasi, yaitu informasi masa lalu, informasi sekarang

yang sedang dipublikasikan dan informasi privat, sebagai berikut:

a. Efisiensi pasar bentuk lemah (weak form).

Pasar dikatakan efisiensi dalam bentuk lemah jika harga-harga

dari sekuritas tercermin secara penuh (fully reflect) informasi masa

lalu. Informasi masa lalu ini merupakan informasi yang sudah

terjadi. Efisiensi pasar bentuk lemah ini berkaitan dengan teori

langkah acak (random walk theory) yang menyatakan bahwa data

masa lalu tidak berhubungan dengan nilai sekarang. Jika pasar

efisien bentuk lemah, maka nilai-nilai masa lalu tidak dapat

digunakan untuk memprediksi harga sekarang. Ini berarti bahwa

untuk pasar yang efisien bentuk lemah, investor tidak dapat

menggunakan informasi masa lalu untuk mendapatkan keuntungan

yang tidak normal.

b. Efisiensi pasar bentuk setengah kuat (semistrong form).

Pasar dikatakan efisiensi pasar bentuk setengah kuat (semistrong

form) jika harga-haga sekuritas secara penuh mencerminkan (fully

reflect) semua informasi yang dipublikasikan (all publicly available

information), termasuk informasi yang berada dalam laporan-laporan

keuangan perusahaan emiten. Informasi yang dipublikasikan dapat

31

1) Informasi yang dipublikasikan yang mempengaruhi harga

sekuritas dari perusahaan yang mempublikasikan informasi

tersebut. Informasi yang dipublikasikan ini merupakan informasi

dalam bentuk pengumuman oleh perusahaan emiten. Informasi

ini umumnya berhubungan dengan peristiwa yang terjadi di

perusahaan emiten (corporate event). Contoh dari informasi

yang dipublikasikan ini misalnya adalah pengumuman laba,

pengumuman pembagian dividen, pengumuman pengembangan

prroduk baru, pengumuman merjer dan akuisisi, pengumuman

perubahan metode akuntasi, pengumuman pergantian pemimpin

perusahaan dan lain sebagainya.

2) Informasi yang dipublikasikan yang mempengaruhi harga-harga

sekuritas sejumlah perusahaan. Informasi yang dipublikasikan

ini dapat berupa peraturan pemerintah atau peraturan dari

regulator yang hanya berdampak pada hargaharga sekuritas

perusahaan-perusahaan yang terkena regulasi tersebut. Contoh

dari informasi ini misalnya adalah regulasi untuk meningkatkan

kebutuhan cadangan (reserved requirement) yang harus

dipenuhi oleh semua bank-bank. Informasi ini akan

rnempengaruhi secara langsung harga sekuritas tidak hanya

sebuah bank saja, tetapi mungkin semua emiten di dalam

industri perbankan.

3) Informasi yang dipublikasikan yang mempengaruhi harga-harga

32

Informasi ini dapat berupa peraturan pemerintah atau peraturan

dari regulator yang berdampak ke semua perusahaan emiten.

Contoh dari regulasi ini adalah peraturaan akuntansi untuk

mencantumkan laporan arus kas yang harus dilakukan oleh

semua perusahaan. Regulasi ini akan mempunyai dampak ke

harga sekuritas tidak hanya untuk sebuah perusahaan saja atau

perusahaan-perusahaan di suatu industri, tetapi mungkin

berdampak langsung pada semua perusahaan.

Jika pasar efisien dalam bentuk setengah kuat, maka tidak ada

investor atau group dari investor yang dapat menggunakan informasi

yang dipublikasikan untuk mendapatkan keuntungan tidak normal

dalam jangka waktu yang lama.

c. Efisiensi pasar bentuk kuat (strong form).

Pasar dikatakan efisiensi pasar bentuk kuat (strong form), jika

harga-harga sekuritas secara penuh (fully reflect) mencerminkan

semua informasi yang tersedia termasuk informasi privat. Jika pasar

efisien dalam bentuk ini, maka tidak ada individual investor atau

group dari investor yang dapat memperoleh keuntungan tidak normal

(Abnormal Return) karena mempunyai informasi privat.

Dalam penelitian ini melakukan pengujian efisiensi bentuk

setengah kuat, dimana jika terdapat Abnormal Return maka pasar

harus bereaksi secara cepat untuk menyerap Abnormal Return dan

menuju ke harga keseimbangan yang baru. Efisiensi pasar bentuk

33

yang disebut dengan efesiensi pasar secara informasi

(informationally efficient market) (Jogiyanto, 2010:525).

Pasar menjadi efisien karena terjadinya beberapa peristiwa

berikut ini, (Jogiyanto, 2010 : 539 ) :

1) Investor adalah penerima harga (price takers), yang berarti

bahwa sebagai pelaku pasar, investor seorang diri tidak dapat

mempengaruhi harga dari suatu sekuritas. Harga dari sekuritas

ditentukan oleh banyak investor yang menentukan demand dan

supply.

2) Informasi tersedia secara luas kepada semua pelaku pasar pada

saat yang bersamaan dan harga untuk memperoleh informasi

tersebut murah. Umumnya pelaku pasar menerima informasi

lewat radio, koran atau media massa lainnya, sehingga informasi

tersebut dapat diterima pada saat yang bersamaan.

3) Informasi dihasilkan secara acak (random) dan tiap-tiap

pengumuman informasi sifatnya random satu dengan yang

lainnya, secara random artinya bahwa investor tidak dapat

memprediksi kapan emiten akan mengumumkan informasi yang

baru.

4) Investor bereaksi dengan menggunakan informasi secara penuh

dan cepat, sehingga harga dari sekuritas berubah dengan

semestinya mencerminkan informasi tersebut untuk mencapai

keseimbangan yang baru. Kondisi ini dapat terjadi jika pelaku

34

yang mampu memahami dan menginterpretasikan informasi

dengan cepat dan baik.

Pasar dapat dikatakan tidak efisien jika kondisi-kondisi berikut

ini terjadi ( Jogiyanto, 2010 : 541 ) :

1) Terdapat sejumlah kecil pelaku pasar yang dapat mempengaruhi

harga dari sekuritas.

2) Harga dari informasi adalah mahal dan terdapat akses yang tidak

seragam antara pelaku pasar yang satu dengan yang lainnya

terhadap suatu informasi yang sama.

3) Informasi yang disebarkan dapat diprediksi dengan baik oleh

sebagian pelaku-pelaku pasar.

4) Investor adalah individual-individual yang lugas (naive

investors) dan tidak canggih (unsophisticated investors).

9. Signalling Teory

Menurut Jogiyanto (2010) informasi yang dipublikasikan sebagai

suatu pengumuman akan memberikan signal bagi investor dalam

pengambilan keputusan investasi. Jika pengumuman tersebut

mengandung nilai positif, maka diharapkan pasar akan bereaksi pada

waktu pengumuman tersebut diterima oleh pasar. Informasi merupakan

salah satu unsur penting baik bagi investor maupun pelaku bisnis.

Informasi selalu menyajikan keterangan, catatan atau gambaran

mengenai keadaan masa lalu, saat ini maupun masa yang akan datang.

35

diperlukan investor sebagai alat analisis untuk pengambilan keputusan

dalam berivestasi.

Menurut Arifin (2005) teori signalling dikembangkan dalam ilmu

ekonomi dan keuangan untuk memperhitungkan kenyataan bahwa orang

dalam (insider) perusahaan pada umumnya memiliki informasi yang

lebih baik dan lebih cepat berkaitan dengan kondisi mutakhir dan

prospek perusahaan dibandingkan investor lain. Munculnya asymmetric

information tersebut menyulitkan investor dalam menilai obyektif

berkaitan dengan kualitas perusahaan. Munculnya masalah asymmetric

information ini membuat investor secara rata-rata memberikan penilaian

yang lebih rendah terhadap semua saham perusahaan. dalam bahasa teori

signaling, kecenderungan ini disebut "pooling equilibrium" karena

perusahaan berkualitas bagus dan perusahaan berkualitas jelek

dimasukkan dalam pool penilaian yang sama.

Informasi merupakan unsur penting bagi investor dan pelaku bisnis

karena informasi pada hakekatnya menyajikan keterangan, catatan atau

gambaran baik untuk keadaan masa lalu, saat ini maupun masa yang akan

datang bagi kelangsungan hidup suatu perusahaan, dan bagaimana

pasaran efeknya. informasi yang lengkap, relevan, akurat dan tepat waktu

sangat diperlukan investor di pasar modal sebagai alat analisis untuk

mengambil keputusan investasi. informasi yang dipublikasikan sebagai

suatu pengumuman akan memberikan signal bagi investor dalam

pengambilan keputusan investasi. Jika pengumuman tersebut

36

waktu pengumuman tersebut diterima oleh pasar. Reaksi pasar

ditunjukkan dengan adanya perubahan volume perdagangan saham.

Pada waktu Informasi diumumkan dan semua pelaku pasar sudah

menerima informasi tersebut, pelaku pasar terlebih dahulu

menginterpretasikan dan menganalisis informasi tersebut sebagai signal

baik (good news) atau signal buruk (bad news). Jika pengumuman

informasi tersebut sebagai signal baik bagi investor, maka terjadi

perubahan dalam volume perdagangan saham. seperti pada kenaikan

harga BBM yang diduga memiliki kandungan informasi yang

mengakibatkan adanya reaksi harga saham. pengumuman kenaikan harga

BBM tersebut digunakan oleh para investor sebagai signal atau isyarat

tentang prospek perusahaan di masa yang akan datang. Investor akan

mengambil keputusan untuk melakukan transaksi atau menundanya

setelah membaca adanya signal yang dibaca di lantai bursa. ketika signal

yang dibaca di lantai bursa menunjukkan signal positif maka investor

lebih banyak melakukan transaksi pembelian dari pada penjualan. Hal ini

terjadi karena investor berasumsi bahwa ketika terjadi signal positif

sebagian investor optimis melakukan transaksi dengan harapan

mendapatkan keuntungan yang lebih besar.

Dalam penelitian ini pengumuman kenaikan harga BBM diduga

dapat menimbulkan reaksi harga saham. Reaksi harga saham ditunjukkan

dengan adanya perubahan harga saham yang bersangkutan. Reaksi harga

saham ini dapat diukur menggunakan return saham sebagai nilai

37

Abnormal Return digunakan sebagai pengukur reaksi saham, maka

pengumunan kenaikan harga BBM dikatakan mempunyai kandungan

informasi bila memberikan return signifikan kepada pasar. Demikian

pula sebaliknya, pengumuman kenaikan harga BBM dikatakan tidak

mempunyai kandungan informasi bila tidak memberikan Abnormal

Return yang signifikan terhadap pasar (Hikmah, 2005).

B. Penelitian Terdahulu

Wardhani (2012) melakukan penelitian yang bertujuan mengetahui ada

atau tidaknya reaksi pasar modal Indonesia terhadap salah satu peristiwa

politik dalam negeri yaitu Peristiwa Pemilihan Gubernur DKI Jakarta

Putaran II 2012. Penelitian ini menggunakan indikator Abnormal Return dan

Trading Volume Activity. Populasi penelitian ini adalah saham-saham yang

termasuk dalam Indeks Kompas 100 di Bursa Efek Indonesia, dan data yang

digunakan adalah data sekunder berupa harga saham harian, volume

perdagangan saham harian, dan indeks harga saham gabungan harian selama

periode lima hari sebelum, satu hari saat, dan lima hari setelah peristiwa. Uji

statistik yang digunakan untuk menguji hipotesis adalah Uji-t dan Uji beda

Wilcoxon Signed Rank Test. Hasil perhitungan Uji-t menunjukkan bahwa

terdapat Abnormal Return bernilai positif signifikan pada beberapa hari di

sekitar tanggal peristiwa, yang berarti pasar merespon peristiwa ini sebagai

kabar baik. Sedangkan hasil uji Wilcoxon Signed Rank Test membuktikan

bahwa terdapat perbedaan signifikan antara rata-rata Abnormal Return pada

sebelum-38

saat dan periode sebelum setelah peristiwa. Hasil uji Wilcoxon Signed Rank

Test juga menunjukkan bahwa terdapat perbedaan signifikan antara rata-rata

Trading Volume Activity pada periode sebelum-saat dan periode saat-setelah

peristiwa, namun tidak signifikan pada periode sebelum-setelah peristiwa.

Utomo (2008), melakukan penelitian yang bertujuan untuk mengetahui

reaksi pasar terhadap peristiwa krisis finansial global 7 September 2008.

Penelitian ini menggunakan sampel sebanyak 2 saham perusahaan

pertambangan yang usahanya batubara pada periode April sampai

September 2008. Periode pengamatan dalam penelitian ini adalah selama

121 hari bursa yang dibagi menjadi dua periode, yaitu periode estimasi

(estimation period) dan periode kejadian (event period). periode estimasi

selama 100 hari, yaitu dari t-110 sampai t-11 sebelum event date. Periode

kejadian selama 21 hari, yakni terdiri dari 10 hari sebelum peristiwa (

pre-event), 1 hari pada saat peristiwa (event date) dan 10 hari sesudah peristiwa

(post event). Dari hasil penelitian ini dapat diketahui jika krisis finansial

global direaksi oleh pasar dan menghasilkan Abnormal Return yang

signifikan negatif setelah event date, walaupun dari analisa uji rata-rata

Abnormal Return sebelum dan sesudah peristiwa krisis finansial global

menghasilkan rata-rata yang tidak berbeda secara signifikan. Dan dari uji

rata-rata Trading Volume Activity menghasilkan rata-rata yang berbeda

secara signifikan.

Pamenang (2011), melakukan penelitian yang bertujuan mengetahui

apakah terdapat reaksi pasar yang signifikan pada harga saham, Abnormal

39

stock split yaitu periode sebelum, saat dan setelah stock split pada

perusahaan go public di BEI tahun 2008-2011. Penelitian ini merupakan

suatu penelitian yang termasuk ke dalam kategori event study atau studi

peristiwa. Penelitian ini menggunakan sampel sebanyak 21 perusahaan yang

melakukan kebijakan stock split pada periode 2008-2011. Uji hipotesis

dalam penelitian ini menggunakan uji beda yaitu paired sample t-test pada

semua variabel yaitu harga saham, Abnormal Return dan volume

perdagangan saham. Uji beda ini dilakukan dengan tingkat kepercayaan

95%. Hasil penelitian ini menunjukkan bahwa keseluruhan pasar merespon

adanya stock split ini, hal ini ditunjukkan oleh adanya perbedaan yang

signifikan pada semua variabel (Harga saham, Abnormal Return dan volume

perdagangan saham).

Fani (2013), melakukan penelitian yang bertujuan untuk mengetahui

reaksi pasar modal Indonesia khususnya saham perusahaan asuransi yang

listing di BEI, terhadap banjir Jakarta Januari 2013, dengan menggunakan

indikator pergerakan harga, Abnormal Return dan volume perdagangan

saham. Populasi penelitian ini adalah saham-saham perusahaan asuransi

yang terdaftar di BEI, dan data yang digunakan adalah data sekunder berupa

harga saham harian, volume perdagangan saham harian, dan indeks harga

saham gabungan harian selama periode Sembilan hari sebelum, satu hari

saat, dan sembilan hari setelah peristiwa. Uji statistik yang digunakan untuk

menguji hipotesis adalah paired sample t-test dan Wilcoxon Signed Rank

Test. Hasil uji Wilcoxon Signed Rank Test menunjukkan rata-rata harga