SEMINAR AKUNTANSI MANAJEMEN USULAN PROPOSAL PENELITIAN

PEMANFAATAN ANGGARAN PENJUALAN SEBAGAI ALAT BANTU MANAJEMEN DALAM MENDUKUNG EFEKTIVITAS PENJUALAN

PADA PT XXX

OLEH :

I WAYAN TANGKAS WIDYA ADHIGUNA 1215644092

PROGRAM STUDI AKUNTASI MANAJERIAL

POLITEKNIK NEGERI BALI BADUNG

kekuatan dalam menyelesaikan usulan proposal penelitian ini dengan tepat waktu.

Penulisan usulan proposal penelitian ini disusun untuk memenuhi salah satu syarat

guna mengikuti mata kuliah Seminar Akuntansi Manajemen pada program studi

Akuntansi Manajerial di Politeknik Negeri Bali. Adapun judul usulan proposal

penelitian ini adalah “Pemanfaatan Anggaran Penjualan Sebagai Alat Bantu

Manajemen Dalam Mendukung Efektivitas Penjualan Pada PT XXX”.

Penyusunan usulan proposal penelitian ini tidak terlepas dari bantuan dan

kerjasama dari berbagai pihak baik secara langsung maupun tidak langsung. Oleh

karenanya dengan tidak mengurangi rasa hormat, pada kesempatan ini penulis

ingin mengucapkan terima kasih kepada :

1. Ir. Made Mudhina, MT., selaku Direktur Politeknik Negeri Bali yang telah

memberikan kesempatan menuntut pendidikan di Politeknik Negeri Bali. 2. Drs. I Ketut Suandi, M.Pd., Ak., selaku Ketua Jurusan Akuntansi Politeknik

Negeri Bali yang telah memberikan pengarahan dan petunjuk dalam

menyelesaikan studi di Politeknik Negeri Bali.

3. I Made Sudana, S.E., M.Si., selaku dosen pembimbing mata kuliah Seminar

Akuntansi Manajemen.

4. Para dosen Jurusan Akuntansi Politeknik Negeri Bali yang telah memberikan

bekal ilmu sehingga penulis bisa menerapkannya dalam penulisan usulan

proposal penelitian ini.

5. Orang tua dan keluarga yang telah memberikan bantuan dukungan material

dan moral.

6. Teman-teman yang telah banyak membantu dalam menyelesaikan usulan

7. Semua pihak yang tidak dapat penulis sebutkan satu-persatu yang telah

banyak membantu penulis.

Semoga Tuhan berkenan membalas kebaikan semua pihak yang telah

memberikan bantuan dan dukungan kepada penulis sehingga usulan proposal

penelitian ini dapat diselesaikan dengan baik dan tepat waktu.

Penulis menyadari bahwa usulan proposal penelitian ini masih jauh dari

kesempurnaan. Oleh karena itu penulis menerima segala kritik dan saran yang

membangun bagi penulis. Akhir kata penulis berharap semoga usulan proposal

penelitian ini dapat bermanfaat dan menambah pengetahuan bagi kita semua.

Jimbaran, September 2015

KATA PENGANTAR...ii

DAFTAR ISI...iv

DAFTAR TABEL...vi

DAFTAR GAMBAR...vii

DAFTAR LAMPIRAN...viii

BAB I PENDAHULUAN...1

A. Latar Belakang Masalah...1

B. Rumusan Masalah...2

C. Tujuan Penelitian...3

D. Manfaat Penelitian...3

E. Sistematika Penelitian...4

BAB II TINJAUAN PUSTAKA...5

A. Landasan Teori...5

1. Pengertian Anggaran...5

2. Karakteristik Anggaran...8

3. Jenis dan Fungsi Anggaran...9

4. Hubungan Anggaran Dengan Manajemen...15

6. Fungsi Dasar Anggaran Penjualan...17

7. Faktor – Faktor yang Memengaruhi Penyusunan Anggaran Penjualan. .19 8. Langkah – Langkah Penyusunan Anggaran Penjualan...20

9. Pengertian Efektivitas...22

10. Hubungan Anggaran Penjualan dengan Efektivitas Penjualan...23

B. Devinisi Operasional Variabel Penelitian...25

C. Hasil Penilitian Sebelumnya...25

D. Kerangka Konseptual dan Hipotesis Penelitian...27

BAB III METODE PENELITIAN...28

A. Jenis dan Sumber Data...28

B. Prosedur Pengumpulan Data...29

C. Teknik Analisis...31

DAFTAR GAMBAR

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan dunia perekonomian saat ini sejalan dengan

perkembangan perekonomian Indonesia. Akhir – akhir ini Rupiah Indonesia

melemah terhadap Dollar AS. Hal ini menyebabkan turunnya penjualan

karena daya beli masyarakat. Daya beli masyarakat terus berkurang karena

harga jual melambung tinggi. Untuk dapat bersaing para pengusaha harus

berusaha untuk memperbaiki perusahaannya agar dapat bertahan dalam

situasi yang kurang menguntungkan untuk pihak perusahaan dagang.

Perusahaan dagang memegang peranan yang cukup penting dalam

pembangunan. Dengan semakin luasnya kesempatan berusaha dalam bidang

perdagangan, dibutuhkan manajemen perusahaan yang mampu untuk

berpikiran ke depan agar tujuan perusahaan yang telah ditetapkan dapat

tercapai untuk memperoleh laba dan mempertahankan kelangsungan hidup

perusahaan di tengah – tengah melemahnya Rupiah saat ini.

Untuk mencapai tujuan tersebut, maka diperlukan pengelolaan yang

efektif terhadap seluruh aspek kegiatan perusahaan, sehingga produk yang

dihasilkan dapat diserap pasar dengan jumlah besar dan harga yang sesuai di

tengah persingan yang semakin ketat, demi terjaminnya kelangsungan hidup,

dan mengembangkan perusahaan.

Anggaran khususnya anggaran penjualan pada waktu penyusunan harus

dapat melihat banyak faktor yang berhubungan dengan aktivitas penjualan.

Anggaran disusun agar manajemen dapat melaksanakan tujuan yang telah

ditetapkan perusahaan dapat dicapai dengan sebaik mungkin. Dalam

menjalankan suatu anggaran yang telah ditetapkan agar dapat berjalan dengan

baik, maka sudah menjadi tugas manajemen untuk dapat mengawasi terhadap

penyimpangan - penyimpangan dari anggaran yang telah ditetapkan.

Salah satu unsur Efektivitas penjualan adalah rencana penjualan yang

realistis berdasarkan analisis terhadap penjualan di masa lalu dan keadaan

pada masa kini.

Dengan berdasarkan pertimbangan diatas, maka penulis dalam

membuat usulan proposal penelitian memilih judul “ Pemanfaatan Anggaran Penjualan Sebagai Alat Bantu Manajemen Dalam Mendukung Efektivitas Penjualan pada PT XXX”.

B. Rumusan Masalah

1. Bagaimanakah proses penyusunan anggaran penjualan di PT XXX ?

2. Apakah pelaksanaan anggaran penjualan perusahaan telah efektif pada

PT XXX ?

3. Bagaimana pemanfaatan anggaran penjualan sebagai alat bantu

3

C. Tujuan Penelitian

1. Untuk mengetahui bagaimana proses penyusunan anggaran penjulan pada

PT XXX

2. Untuk mengetahui Efektivitas penjualan pada PT XXX

3. Untuk mengetahui pemanfaatan anggaran penjualan sebagai alat bantu

manajemen

D. Manfaat Penelitian

Dari hasil penelitian ini diharapkan dapat bermanfaat :

1. Bagi Penulis

Diharapkan dapat menambah pengetahuan penulis dalam masalah

pemanfaatan anggaran penjulan sebagai alat bantu manajemen dalam

mendukung Efektivitas penjualan.

2. Bagi Perusahaan PT XXX

Diharapkan dapat menjadi salah satu bahan pertimbangan bagi perusahaan

dalam penyusunan anggaran penjualan untuk meningkatkan Efektivitas

penjualan dan sebagai bahan masukan atau perbandingan dalam

melaksanakan anggaran selanjutnya.

3. Bagi Politeknik Negeri Bali

Diharapkan dapat menambah pengetahuan mahasiswa mengenai

E. Sistematika Penelitian

Untuk memberikan gambaran dari masalah yang akan penulis sampaikan

dalam skripsi ini, maka penulis perlu menyusun sistematika penyajian.

Adapun sistematika penyajian, yaitu :

BAB I PENDAHULUAN

Dalam bab ini berisikan latar belakang, rumusan masalah, tujuan penelitian,

manfaat penelitian, dan sistematika penyajian. BAB II TINJAUAN PUSTAKA

Dalam bab ini berisikan landasan teori, definisi operasional variabel

penelitian, penelitian sebelumnya, dan kerangka konseptual. Dalam landasan

teori berisikan penjelasan mengenai biaya pokok produksi, sistem full costing,

dan activity-based costing system.

BAB III METODE PENELITIAN

Dalam bab ini berisikan jenis data dan sumber data, prosedur pengumpulan

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Pengertian Anggaran

Anggaran merupakan salah satu alat bantu bagi manajemen dalam

melaksanakan fungsinya terutama dalam perencanaan dan pengendalian.

Nilai suatu anggaran tergantung pada perencanaan dan pengendalian

anggaran, apabila terjadi penyimpangan atas pelaksanaan anggaran

dikarenakan terlalu tinggi dalam penetapannya, maka diperlukan cara untuk

mengendalikannya yaitu dengan cara meninjau kembali hasil penetapan

anggaran sebelumnya sehingga pada saat pelaksanaan dapat terwujud dengan

baik serta dijadikan sebagai masukan bagi perusahaan dalam melaksanakan

perencanaan dan pengendalian anggaran tersebut sehingga pada periode yang

akan datang dapat dijadikan sebagai perbaikan yang positif. Anggaran juga

merupakan alat bantu bagi perusahaan dalam mencapai tujuan utamanya yaitu

memperoleh laba dengan memproduksi barang atau jasa untuk dijual kepada

konsumen sehingga perusahaan memperoleh penghasilan yang optimal.

Anggaran atau lebih sering disebut sebagai “ budget “ mempunyai

definisi yang beragam, namun apabila dicermati lebih teliti masing-masing

definisi tersebut mempunyai definisi yang sama.

Pengertian anggaran menurut (M. Nafarin, 2007 : 9), yaitu:

“ Anggaran adalah suatu rencana keuangan periodik yang disusun

berdasarkan program-program yang telah disahkan “.

Sedangkan menurut (Darsono dan Ari Purwanti ,2008:1) terdapat

beberapa macam pengertian tentang anggaran antara lain sebagai berikut :

a. Anggaran dapat berupa anggaran fisik dan anggaran keuangan.

Anggaran lazim disebut rencana kerja yang dituangkan secara tertulis

dalam bentuk angka-angka keuangan, lazim disebut anggaran formal.

b. Anggaran lazim disebut perencanaan dan pengendalian laba, yaitu

proses yang ditujukan untuk membantu manajemen dalam perencanaan

dan pengendalian secara efektif.

c. Anggaran ialah suatu perencanaan laba strategis jangka panjang, suatu

perencanaan taktis laba jangka pendek; suatu sistem akuntansi

berdasarkan tanggungjawab; suatu penggunaan prinsip pengecualian

yang berkesinambungan, sebagai alat untuk mencapai tujuan dan

sasaran suatu organisasi.

d. Anggaran ialah rencana tentang kegiatan perusahaan yang mencakup

berbagai kegiatan operasional yang saling berkaitan dan saling

mempengaruhi satu sama lain sebagai pedoman untuk mencapai tujuan

dan sasaran suatu organisasi. Pada umumnya disusun secara tertulis.

e. Anggaran dapat dianggap sebagai sistem yang memiliki kekhususan

tersendiri atau sebagai sub-sistem yang memerlukan hubungan dengan

7

f. Anggaran dianggap sebagai yang otonom karena mempunyai sasaran

serta cara-cara kerja tersendiri yang merupakan satu kebulatan dan yang

berbeda dengan sasaran serta cara kerja sistem lain yang ada dalam

perusahaan; anggaran sekaligus juga disebut su-sistem.

g. Anggaran sebagai suatu system tersiri dari tiga lapisan yaitu : inti

system, sub-sistem penunjang, sub-sistem lingkungan. Inti sistem ialah

sasaran laba; sub-sistem penunjang ialah berbagai aktivitas yang

membantu kelancaraan kerjanya inti system seperti struktur organisasi,

administrasi, analisis data, angka-angka standard dan sebagainya.

Sub-sistem lingkungan ialah lingkungan eksternal organisasi seperti

ekonomi, sosial, politik, budaya dan sebagainya yang mempengaruhi

bekerja suatu sistem organisasi.

h. Anggaran atau budget adalah sama dengan profit planning. Perencanaan

laba meliputi : perencanaan penjualan, perencanaan produksi,

perencanaan penggunaan bahan baku, perencanaan tenaga kerja

langsung, perencanaan biaya overhead, perencanaan biaya pemasaran,

perencanaan biaya umum dan admistrasi dan seterusnya. Modal

tersebut pada umumnya disebut anggaran berkala yang lengkap atau

master budget.

Selain itu menurut (Mulyadi, 2001 : 488), menjelaskan anggaran

“ Anggaran adalah suatu rencana kerja yang dinyatakan secara kuantitatif

yang diukur dalam satuan moneter standar dan satuan ukuran yang lain, yang

mencakup jangka waktu satu tahun “.

Dari beberapa definisi tersebut diatas dapat ditarik kesimpulan bahwa

anggaran merupakan suatu rencana manajemen mengenai perolehan dan

penggunaan sumber daya perusahaan yang dinyatakan secara formal dan

terperinci dalam bentuk kuantitas dan dalam suatu periode tertentu.

2. Karakteristik Anggaran

Adapun karakteristik umum dari anggaran adalah sebagai berikut :

a. Anggaran mengestimasi potensi laba satuan bisnis

b. Anggaran dinyatakan dalam istilah moneter, walaupun jumlah moneter dapat saja ditunjang oleh jumlah non moneter (missalnya,

unit yang dijual atau diproduksi).

c. Mencakup periode satu tahun.

d. Anggaran merupakan komitmen manajemen; manajer sepakat

untuk mengemban tanggung jawab atas pencapaian tujuan yang

dianggarkan.

e. Usulan anggaran ditelaah dan disetujui oleh otoritas yang lebih

tinggi ketimbang oleh pihak yang menganggarkan (budget).

f. Begitu disetujui, anggaran hanya dapat diubah dalam kondisi yang

ditetapkan.

g. Secara berkala, kinerja finansial sesungguhnya dibandingkan

9

3. Jenis dan Fungsi Anggaran

a. Jenis-Jenis Anggaran

Berikut ini adalah jenis-jenis anggaran, diantaranya:

1) Anggaran Penjualan

Anggaran ini memuat mengenai rencana penjualan selama

periode/waktu anggaran (pada umumnya satu tahun), yang

dinyatakan dalam satuan uang dan juga kuantitas penjualan.

Anggaran ini disusun berdasarkan Proyeksi Penjualan yang

dibuat oleh perusahaan. Anggaran Penjualan sering disebut

juga sebagai anggaran kunci dalam proses penyusunan

anggaran, sebab anggaran tersebut merupakan dasar dari

penyusunan jenis-jenis anggaran yang lain, diantaranya

yaitu: Anggaran Produksi, Anggaran Kas , Anggaran Biaya

Nonproduksi, serta Anggaran Rugi-Laba.

Definisi dari anggaran penjualan adalah suatu anggaran

yang menerangkan secara terperinci dan juga teliti tentang

penjualan perusahaan dimasa dating, dimana didalamnya

terdapat rencana tentang jenis-jenis barang, jumlah, harga,

waktu maupun tempat penjualan barang tersebut.

2) Anggaran Produksi

Anggaran ini memuat mengenai rencana-rencana unit yang

diproduksi selama periode anggaran. Taksiran produksi ini

persediaan yang diharapkan. Anggaran produksi merupakan

dasar dari penyusunan anggaran biaya produksi,

diantaranya yaitu anggaran: biaya overhead pabrik, biaya

bahan baku dan juga biaya tenaga kerja langsung. Anggaran

produksi dapat juga dipakai sebagai dasar penyusunan

Anggaran Persediaan ataupun sebaliknya.

3) Anggaran Biaya Bahan Baku

Anggaran ini mengenai taksiran bahan baku yang

dibutuhkan dalam proses produksi, yang dinyatakan dalam

satuan uang dan kuantitas bahan baku. Lalu dari anggaran

ini akan diketahui pembelian bahan baku yang dianggarkan,

yang selanjutnya dipakai sebagai dasar penyusunan

Anggaran Kas dan Rugi-Laba.

4) Anggaran Biaya Tenaga Kerja Langsung

Anggaran ini mengenai taksiran biaya tenaga kerja

langsung selama waktu (priode) anggaran, yang selanjutnya

dipakai sebagai dasar dalam penyusunan Anggaran Kas dan

Rugi-Laba. Biasanya untuk menyusun perhitungan biaya

tenaga kerja langsung ini dikenal 2 (dua) macam dasar

perhitungan, diantaranya upah per unit produk, serta upah

11

5) Anggaran overhead pabrik

Anggaran ini mengenai taksiran biaya overhead pabrik

selama periode anggaran yang dipakai dalam penyusunan

Anggaran kas dan Rugi-Laba.

6) Anggaran Persediaaan

Anggaran ini mengenai persediaan perusahan dalam satu

periode (waktu) tertentu. Anggaran persediaan yaitu

merupakan anggaran yang merencanakan secara terperinci

dan jelas berapa nilai persediaan ada periode yang akan

datang. Sedangkan pada perusahaan manufaktur persediaan

yang ada terdiri dari 3 (tiga) jenis yaitu persediaan material

persediaan barang setengah jadi, dan juga persediaan

barang jadi.

7) Anggaran Biaya Produksi

Anggaran ini terdiri dari Anggaran biaya pemasaran dan

juga anggaran biaya administrasi serta umum yang

masing-masing memuat mengenai taksiran biaya pemasaran, biaya

administrasi dan juga umum. Anggaran ini juga dipakai

sebagai dasar penyusunan anggaran kas dan rugi-laba.

8) Anggaran Program

Adalah anggaran operasi yang disusun berdasarkan

berbagai program utama perusahaan yang berupa jenis

juga pengembangan). Anggaran program pada umumnya

dipakai untuk menganalisis keselarasan diantara berbagai

program perusahaan.

9) Anggaran Pertanggung Jawaban

Adalah anggaran operasi yang disusun berdasarkan pusat

pertanggung jawaban yang terdapat di dalam perusahaan.

Program pertanggung jawaban ini digunakan sebagai alat

pengendalian setiap manajer dan juga sebagai pusat

pertanggung jawaban yang dipimpinnya.

10) Anggaran Pengeluaran Modal

Anggaran ini berisi mengenai rencana perubahan aktiva

tetap perusahaan selama periode (waktu) anggaran.

Anggaran ini disusun berdasarkan dari proyeksi penjualan,

serta dipakai sebagai dasar penyusunan anggaran: kas,

biaya overhead pabrik, dan biaya nonproduksi.

11) Anggaran Kas

Anggaran ini memuat taksiran sumber dan juga penggunaan

kas selama periode (waktu) anggaran. Anggaran ini disusun

dari anggaran operasi dan pengeluaran modal, dan juga

dipakai sebagai dasar penyusunan anggaran Neraca. Serta

penyusunan anggaran kas bagi suatu perusahaan sangatlah

penting sekali, artinya bagi penjagaan likuiditas perusahaan

13

12) Anggaran Rugi-Laba

Anggaran ini berisi mengenai taksiran rugi maupun laba

perusahaan selam periode (waktu) anggaran. Anggaran

rugi-laba ini disusun dari anggaran operasi, danjuga dipakai

sebagai dasar penyusunan anggaran neraca.

13) Anggaran Neraca

Anggaran yang berisi mengenai rencana posisi keuangan

(aktiva, utang, dan modal) perusahaan pada awal dan akhir

periode anggaran. Anggaran neraca ini disusun dari

anggaran kas dan anggaran rugi-laba, dan dipakai untuk

dasar penyusunan anggaran perubahan posisi keuangan.

14) Anggaran Perubahan Posisi Keuangan

Anggaran ini isinyat mengenai rencana perubahan utang,

aktiva, modal perusahaan selama periode (waktu) anggaran.

Anggaran ini disusun dari anggaran neraca.

b. Fungsi Anggaran

Sedangkan fungsi dari anggaran adalah sebagai berikut :

1) Anggaran sebagai alat perencanaan

Anggaran sektor publik dibuat untuk merencanakan

tindakan apa yang akan dilakukan oleh pemerintah, berapa

biaya yang dibutuhkan, dan berapa hasil yang diperoleh

2) Anggaran sebagai alat pengendalian

Sebagai alat pengendalian, anggaran memberikan rencana

detail atas pendapatan dan pengeluaran pemerintah agar

pembelanjaan yang dilakukan dapat

dipertanggungjawabkan kepada publik. Tanpa anggaran

pemerintah tidak dapat mengendalikan

pemborosan-pemborosan pengeluaran. Bahkan tidak berlebihan jika

dikatakan bahwa setiap oknum pemerintah dapat

dikendalikan oleh anggaran

Anggaran sebagai instrumen pengendalian digunakan untuk

menghindari adanya overspending, underspending dan

salah sasaran dalam pengalokasian anggaran pada bidang

lain yang bukan merupakan prioritas.

3) Anggaran sebagai alat kebijakan fiskal

Anggaran dapat digunakan sebagai alat menstabilkan

ekonomi dan mendorong pertumbuhan ekonomi.

4) Anggaran sebagai alat politik

Anggaran merupakan dokumen politik sebagai bentuk

komitmen eksekutif dan kesepakatan legislatif atas

penggunaan dana publik.

5) Anggaran sebagai alat koordinasi dan komunikasi

Anggaran publik merupakan alat koordinasi antar bagian

15

berfungsi sebagai alat komunikasi antar unit kerja dalam

lingkungan eksekutif.

6) Anggaran sebagai alat penilaian kinerja

Kinerja eksekutif dinilai berdasarkan pencapaian target

anggaran dan efisiensi anggaran.

7) Anggaran sebagai alat motivasi

Anggaran dapat digunakan sebagai alat untuk memotivasi

manajer, dan stafnya agar bekerja secara ekonomis, efektif,

dan efisien dalam mencapai target dan tujuan organisasi

yang telah ditetapkan.

8) Anggaran sebagai alat untuk menciptakan ruang publik

Masyarakat, LSM, Perguruan Tinggi, dan berbagai

organisasi kemasyarakatan harus terlibat dalam proses

penganggaran publik.

4. Hubungan Anggaran Dengan Manajemen

Sebagaimana telah dibahas sebelumnya , fungsi (kegunaan)

anggaran yang pokok adalah sebagai pedoman kerja, sebagai alat

pengkoordinasian kerja serta sebagai alat pengawasan kerja. Bilamana

dibandingkan dengan fungsi-fungsi manajemen yaitu planning, organizing,

directing, coordinating, controling maka anggaran mempunyai kaitan yang

sangat erat. Khususnya yang berhubungan dengan penyusunan rencana

(controling ). Dengan demikian terlihat bahwa anggaran adalah alat bagi

manajemen untuk membantu menjalankanfungsi-fungsinya.

5. Anggaran Penjualan

Pengertian anggaran penjualan menurut (M. Nafarin, 2007:166)

yaitu :

“ Anggaran penjualan merupakan rencana tertulis yang dinyatakan dalam

angka dari produk yang akan dijual perusahaan pada periode tertentu ”.

Selain itu menurut (Darsono dan Ari Purwanti, 2008:15) anggaran

penjualan adalah :

“ Anggaran Penjualan ialah rencana pendapatan (revenue) perusahaan

dalam kurun waktu satu tahun atau lebih ”.

Sedangkan Menurut (Tendi Haruman dan Sri Rahayu, 2007:45)

pengertian anggaran penjualan adalah sebagai berikut :

”Anggaran Penjualan ialah budget yang direncanakan secara lebih

terperinci penjualan perusahaan selama periode yang akan datang yang di

dalamnya meliputi rencana tentang jenis (kualitas) barang yang akan di

jual, jumlah (kuantitas), harga barang, waktu penjualan serta tempat atau

daerah penjualannya.

Dari definisi diatas maka dapat disimpulkan bahwa anggaran

penjualan merupakan dasar penyusunan anggaran lainnya dan umumnya

disusun terlebih dahulu sebelum menyusun anggaran lainnya. Oleh karena

itu, anggaran penjualan sering disebut dengan anggaran kunci. Berhasil

17

penjualan dalam meningkatkan penjualannya. Penjualan merupakan ujung

tombak dalam mencapai tujuan perusahaan mencari laba secara maksimal.

Kesalahan dalam penyusunan anggaran penjualan mengakibatkan

kesalahan pada anggaran yang lain.

6. Fungsi Dasar Anggaran Penjualan

Rencana anggaran penjualan dapat dipergunakan untuk menyusun

pembuatan bagian-bagian dari anggaran-anggaran lainnya. Tujuan utama dari

anggaran penjualan adalah :

a. Mengurangi ketidakpastian dimasa depan

b. Memasukkan pertimbangan / keputusan manajemen dalam proses

perencanaan

c. Memberikan informasi dalam profit planing control

d. Untuk mempermudah pengendalian penjualan

Secara umum, semua anggaran termasuk anggaran penjualan,

mempunyai tiga kegunaan pokok, yaitu sebagai pedoman kerja, sebagai alat

pengkoordinasian kerja, dan sebagai alat pengawasan kerja yang membantu

manajemen dalam mencapai tujuan perusahaan. Secara khusus, anggaran

penjualan berguna sebagai dasar penyusunan semua anggaran dalam

perusahaan, sebab bagi perusahaan yang menghadapi pasar yang bersaing,

lain. Fungsi dari anggaran penjualan dalam suatu perusahaan dapat

disimpulkan sebagai berikut :

a. Anggaran penjualan adalah dasar perencanaan atas kegiatan

perusahaan pada umumnya. Anggaran penjualan terlebih dulu

disusun baru kemudian komponen-komponen anggaran lainnya,

sehingga dapat menggambarkan suatu rencana anggaran

komprehensip. Kemudian tahap berikutnya segara dapat menyusun

anggaran produksi untuk memenuhi jumlah barang jadi yang harus

segera diproduksikan untuk memenuhi target penjualan.

b. Anggaran penjualan sebagai alat koordinasi dan mengarahkan

setiap pelaksanaan divisi Pemasaran. Anggaran penjualan sebagai

alat koordinasi adalah untuk memantau tugas terhadap divisi

produksi supaya jangan kehabisan persediaan barang jadi dan

sebaliknya anggaran produksi memantau ke bagian pembelian,

sehingga terdapat keserasian dalam membentuk anggaran

komprehensip.

c. Anggaran penjualan sebagai alat pengorganisasian. Anggaran

penjualan berarti penetapan target-target penjualan atas setiap

anatomi organisasi pemasaran yang dilakukan oleh para penjual,

pengawas penjual, dan manajer-manajer pemasaran. Pihak-pihak

yang disebutkan tadi perlu diorganisasikan sesuai dengan

daerah-daerah pemasaran guna mencapai target penjualan yang tertera

19

d. Anggaran penjualan sebagai alat pengawasan bagi manajemen.

Keberhasilan suatu anggaran komprehensif dalam suatu perusahaan

tergantung pada keberhasilan anggaran penjualan. Sebaliknya

dengan tersusunnya anggaran penjualan secara terperinci

memungkinkan manajemen lebih mudah untuk menyusun anggaran

lainnya adalah berpedoman pada anggaran penjualan.

7. Faktor – Faktor yang Memengaruhi Penyusunan Anggaran Penjualan

Anggaran penjualan merupakan salah satu bagian atau komponen

financial plan dari anggaran komprehensif. Dalam suatu perusahaan

anggaran penjualan sebagai komponen dari anggaran perusahaan mempunya

manfaat secara umum dan secara khusus serta di pengaruhi oleh beberapa

faktor yaitu faktor intern dan faktor ekstern. yang dimaksud dengan faktor

intern adalah penilaian data yang berasal dari dalam perusahaan yang

mempengaruhi anggaran penjualan Faktor intern yang di maksud di sini

dapat berupa :

a. Penjualan tahun – tahun yang telah lalu

b. Kebijakan perusahaan yang berhubungan dengan masalah

perusahaan.

c. Kapasitas produksi dan kemungkinan perluasannya.

d. Tenaga kerja yang dimiliki.

e. Modal yang tersedia.

g. Kebijakan perusahaan yang berhubungan dengan masalah fungsi

– fungsi operasional.

Sedangkan faktor ekstern yang mempengaruhi anggaran penjualan

yang di maksud adalah, sekumpulan data yang berasal dari luar perusahaan

yang mempengaruhi anggaran penjualan perusahaan, faktor ekstern yang

mempengaruhi dapat berupa :

a. Keadaan persaingan di pasar.

b. Posisi perusahaan dalam persaingan.

c. Tingkat pertumbuhan penduduk.

d. Tingkat penghasilan masyarakat.

8. Langkah – Langkah Penyusunan Anggaran Penjualan

Dalam menyusun anggaran penjualan, langkah yang perlu dilakukan,

meliputi :

a. Penentuan dasar-dasar anggaran

1) Penentuan relevant variabel yang mempengaruhi penjualan.

2) Penentuan tujuan umum dan khusus yang diinginkan.

3) Penentuan strategi pemasaran yang dipakai.

b. Penyusunan rencana penjualan

1) Analisa ekonomi, dengan mengadakan proyeksi terhadap

aspek- aspek makro, seperti moneter, kependudukan,

kebijaksanaan, kebijaksanaan pemerintah di bidang

ekonomi, teknologi dan menilai akibatnya terhadap

21

2) Melakukan analisa industria

Analisa ini dilakukan untuk mengetahui kemampuan

masyarakat menyerap produk sejenis yang dihasilkan oleh

industri.

3) Melakukan analisa prestasi penjualan yang lalu.

Analisa ini dilakukan untuk mengetahui kemampuan

masyarakat menerap produk sejenis yang dihasilkan oleh

industri.

4) Analisa penentuan prestasi penjualan yang akan datang.

Analisa ini dilakukan untuk mengetahui kemampuan

perusahaan mencapai target penjualan di masa depan,

dengan memperhatikan faktor- faktor produksi, seperti

bahan mentah, tenaga kerja, kapasitas produksi, keadaan

pemodalan.

5) Menyusun forecast penjualanyaitu meramalkan jumlah

penjualan yang diharapkan dengan anggapan segala sesuatu

berjalan seperti masa yang lalu (forecasted sales).

6) Menentukan jumlah penjualan yang di anggarkan (budgeted

sales)

7) Menghitung rugi/ laba yang mungkin di peroleh (budgeted

profit)

8) Mengkomunikasikan rencana penjualan yang telah di

c. Penyusunan Rencana

1) Penyusunan Tentative Sales Budget

2) Penyusunan Projected Income Statement

3) Komunikasi antar departemen, untuk menyesuaikan masing

- masing anggaran.

9. Pengertian Efektivitas

Menurut (Sondang, 2008: 4) , efektivitas adalah pemanfaatan

sumber daya, sarana dan prasarana dalam jumlah tertentu yang secara

sadar ditetapkan sebelumnya untuk menghasilkan sejumlah barang atas

jasa kegiatan yang dijalankannya. Efektivitas menunjukkan keberhasilan

dari segi tercapai tidaknya sasaran yang telah ditetapkan. Jika hasil

kegiatan semakin mendekati sasaran, berarti makin tinggi efektivitasnya.

Sejalan dengan pendapat tersebut, menurut (Abdurahmat, 2006: 7),

efektivitas adalah pemanfaatan sumber daya, sarana dan prasarana dalam

jumlah tertentu yang secara sadar ditetapkan sebelumnya untuk

menghasilkan sejumlah pekerjaan tepat pada waktunya. Dapat

disimpulkan bahwa efektivitas berkaitan dengan terlaksananya semua

tugas pokok, tercapainya tujuan, ketepatan waktu, dan partisipasi aktif dari

anggota serta merupakan keterkaitan antara tujuan dan hasil yang

dinyatakan, dan menunjukan derajat kesesuaian antara tujuan yang

23

10. Hubungan Anggaran Penjualan dengan Efektivitas Penjualan

Secara umum, anggaran penjualan mempunyai manfaat sebagai

pedoaman kerja, sebagai alat pengkoordinasian kerja, dan juga sebagai alat

pengawasan kerja. Pada prinsipnya, manajemen perusahaan memanfaatkan

anggaran adalah untuk memudahkan dalam mengawasi suatu kegiatan

menuju tujuan yang akan dicapai.

Dengan memanfaatkan anggaran penjualan maka perusahaan

mempunyai perencanaan penjualan yang baik dan terarah, karena

didalamnya terkandung tujuan bersama yang telah disepakati oleh tiap

bagian yang terkait dalam penyusunan anggaran penjualan sehingga

perusahaan memiliki pedoman kerja. Anggaran penjualan dijadikan dasar

penyusunan anggaran lain yang ada di perusahaan dimana mencakup

bagian-bagian yang terkait satu sama lain sehingga dalam pelaksanaannya

terjadi koordinasi yang baik. Dalam hal pengawasan, anggaran penjualan

mendukung pelaksanaan efektivitas penjualan di perusahaan, yaitu sebagai

dasar perbandingan dasar analisis.

Dengan adanya anggaran penjualan sebagai dasar perbandingan

dan analisis dalam efektivitas penjualan, manajemen perusahaan dapat

melakukan analisis dan penelitian terhadap kemungkinan terjadinya

penyimpangan-penyimpangan dan kemudian dari penyimpangan tersebut

dilakukan tindakan koreksi dengan segera yang disesuaikan situasi dan

kondisi intern maupun ekstern perusahaan, sehingga pengawasan

Penyimpangan-penyimpangan tersebut digunakan sebagai dasar evaluasi dan prestasi yang

dimanfaatkan sebagai umpan balik untuk perbaikan dimasa yang akan

datang.

Umpan maju memberikan dasar bagi pelaksanaan pengawasan saat

kegiatan dilaksanakan sedangkan umpan balik memberikan dasar bagi

pengukuran efektivitas penjualan setelah suatu kegiatan dilaksanakan.

Pada saat anggaran tersebut dilaksanakan maka pengawasan harus mulai

diterapkan untuk mengukur kemajuan di anggaran tersebut.

Jadi anggaran penjualan yang digunakan sebagai alat perencanaan

dan pengawasan, sangat mendukung pelaksanaan efektivitas penjualan

oleh manajemen pada perusahaan. Perencanaan yang baik tanpa didukung

oleh pengawasan yang efektif mengakibatkan pemborosan dana dan

waktu, demikian juga sebaliknya, tanpa perencanaan maka tidak dapat

dilakukan pengawasan ke arah tujuan yang ingin dicapai.

Apabila anggaran penjualan yang telah disahkan oleh pimpinan

perusahaan dapat tercapai mengandung arti bahwa aktivitas perusahaan

secara operasional telah berjalan dengan baik. Disamping itu mengandung

arti pula bahwa penyimpangan yang terjadi di pelaksanaan anggaran

penjualan tersebut sangat kecil, sehingga tujuan anggaran penjualan dapat

tercapai walaupun mungkin tidak seratus persen terpenuhi karena

25

Dengan demikian anggaran penjualan memberikan manfaat bagi

manajemen perusahaan dalam mendukung pelaksanaan efektivitas

penjualan.

B. Devinisi Operasional Variabel Penelitian

Variabel yang digunakan dalam penelitian ini adalah pemanfaatan

anggaran penjualan untuk menentukan efektivitas pengendalian penjualan

pada PT XXX. Adapun definisi operasional variabel adalah sebagai berikut:.

1. Variabel Independen

Yaitu variabel yang mempengaruhi atau menghubungkan suatu akibat dan

berfungsi menerangkan variabel lainnya. Data informasi yang menjadi

variabel bebas adalah “Pemanfaatan Anggaran Penjualan”.

2. Variabel Dependen

Yaitu variabel yang dipengaruhi atau tergantung oleh variabel lainnya.

Data informasi yang menjadi variabel tidak bebas adalah “Efektivitas

Pengendalian Penjualan”.

C. Hasil Penilitian Sebelumnya

Bertha Elvina TR (2004) dalam penelitian yang berjudul

“Pemanfaatan Anggaran Penjualan Sebagai Alat Bantu Manajemen Dalam

Mendukung Efektivitas Penjualan ( Studi Kasus pada CV. Petra Jaya

Lestari )”. CV. Petra Jaya merupakan perusahaan yang bergerak dalam

kesimpulan bahwa penyusunan anggaran penjualan perusahaan sudah

memadai, proses penjualan yang dilakukan perusahaan sudah efektif dan

anggaran penjualan bermanfaat dalam mendukung efektivitas penjualan

pada perusahaan.

Perbedaan penelitian yang dilakukan oleh Bertha dengan penelitian

yang dilakukan oleh peneliti saat ini adalah bahwa dalam penelitian yang

dilakukan oleh Bertha menggunakan perusahaan manufaktur khususnya

garmen sedangkan yang digunakan oleh peneliti adalah perusahaan

dagang.

(Trimanto S. Wardoyo, 2011) dalam penelitian yang berjudul

“Peranan Anggaran Penjualan Sebagai Alat Bantu Manajemen Dalam

Menunjang Efektivitas Pengendalian Penjualan (Studi Kasus Pada PT

Perkebunan Nusantara VIII, Bandung)”. PT Perkebunan Nusantara

merupakan perusahaan yang bergerak dalam sektor pertanian dan

perkebunan yang dikelola oleh pemerintah dalam bentuk BUMN.

Penelitian tersebut menghasilkan kesimpulan bahwa anggaran penjualan

pada PT Perkebunan Nusantara VIII (Persero) telah disusun dan

diterapkan secara memadai.

Perbedaan penelitian yang dilakukan oleh Trimanto dengan

penelitian yang dilakukan oleh peneliti saat ini adalah bahwa dalam

penelitian yang dilakukan oleh Trimanto menggunakan perusahaan yang

dikelola oleh pemerintah yaitu BUMN sedangkan yang digunakan oleh

peneliti adalah perusahaan dagang.

27

Berdasarkan penelitian ini, penulis menggunakan kerangka

konseptual untuk membantu melakukan pemahaman dan pembahasan

masalah, sebagai berikut :

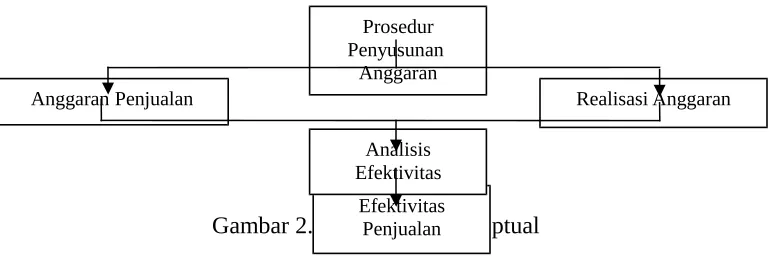

Gambar 2.1 Kerangka Konseptual

Prosedur Penyusunan

Anggaran

Anggaran Penjualan Realisasi Anggaran

Efektivitas Penjualan

A. Jenis dan Sumber Data 1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah: a. Data Kualitatif

Data kualitatif yaitu data yang diperoleh dari dalam perusahaan

yang bukan dalam bentuk angka-angka tetapi dalam bentuk lisan

maupun tertulis seperti gambaran umum perusahaan,

prosedur-prosedur perusahaan, dan pembagian tugas masing-masing dalam

perusahaan.

Dalam hal ini data yang diperlukan adalah data tentang sejarah

berdirinya perusahaan, struktur organisasi dan uraian tugas

perusahaan, dan lain sebagainya. b. Data Kuantitatif

Data kuantitatif yaitu data atau informasi yang diperoleh dari

perusahaan dalam bentuk angka-angka, seperti data anggaran dan

realisasi penjualan pada perusahaan.

2. Sumber Data

Sumber data yang digunakan penulis dalam penulisan proposal penelitian

ini adalah:

a. Data Primer

Data primer yaitu data yang diperoleh dengan mengadakan

pengamatan secara langsung pada perusahaan serta melakukan

wawancara langsung dengan pihak pimpinan dan sejumlah personil

yang bertanggung jawab terhadap unsur-unsur yang berkaitan

dengan penyusunan anggaran dalam perusahaan. Yang termasuk

29

dalam penelitian ini adalah Manajer Marketing, Manajer Distribusi,

Manajer Akuntansi dan Keuangan dan Manajer Produksi. b. Data Sekunder

Data sekunder yaitu data yang diperoleh dengan jalan

mengumpulkan dokumen-dokumen serta arsip-arsip perusahaan

yang ada kaitannya dengan penulisan proposal penelitian ini.

B. Prosedur Pengumpulan Data

Prosedur pengumpulan data yang digunakan dalam proposal penelitian ini

adalah:

1. Penelitian Kepustakaan (Library Research)

Yaitu pengumpulan data yang berasal dari literatur yang

berhubungan erat dengan materi yang dibahas dalam penelitian ini.

Sumber data yang digunakan dalam landasan teoritis dalam memperoleh

evaluasi yang baik terhadap sumber data dari objek studi. Pengumpulan

data seperti ini digunakan untuk mengumpulkan data sekunder.

2. Penelitian Lapangan (Field Research)

Yaitu pengumpulan data dengan cara menghubungi secara langsung

perusahaan yang menjadi objek penelitian yang biasanya dilakukan

dengan cara sebagai berikut: a. Observasi

Yaitu mengamati dan mencatat sumber data yang dianalisis guna

melengkapi keterangan-keterangan yang diperlukan. Dalam

penelitian ini yang dianalisis adalah prosedur penyusunan anggaran

penjualan dan efektivitas penjualan pada perusahaan tersebut yang

nantinya akan berguna untuk menganalisis keadaan anggaran

b. Wawancara

Yaitu mengumpulkan data dengan cara mengadakan tanya jawab

dengan pihak-pihak yang berwenang memberikan keterangan dan

data yang diperlukan. Dalam penelitian ini yang diwawancarai

adalah Manajer Marketing, Manajer Penjualan, Manajer Akuntansi

dan Keuangan, dan beberapa karyawan pada perusahaan itu. Data

yang diperoleh oleh penulis adalah anggaran penjualan dan

realisasi anggaran pada perusahaan. c. Kuisioner

Yaitu cara pengumpulan data dengan memberikan daftar

pertanyaan yang dibagikan pada responden untuk dijawab. Dalam

penelitian ini penulis menentukan beberapa karyawan sebagai

responden untuk mengisi kuisioner dan Manajer Marketing,

Manajer Penjualan, Manajer Produksi dan Manajer Akuntansi dan

Keuangan.

C. Teknik Analisis

Hubungan antara variabel – variabel yang digunakan dalam

melakukan penelitian perlu dianalisis agar dapat melakukan pengambilan

simpulan.

Analisis data ini bersifat kualitatif yang didasarkan pada pertimbangan

– pertimbangan yang mengacu pada unsur – unsur yang mendukung variabel.

Untuk menganalisis ada atau tidak adanya hubungan antara penyusunan

anggaran dengan efektivitas penjualan, maka penulis menggunakan analisis

31

Pengujian hipotesis dilakukan dengan menggunakan perhitungan

persentase, yaitu dengan menghitung jumlah total jawaban “Ya” kemudian

dilakukan perhitungan dengan cara sebagai berikut :

Hasil jawaban diperoleh dengan cara perhitungan di atas berguna

untuk pengambilan simpulan, seperti yang telah dikemukakan oleh (Dean J.

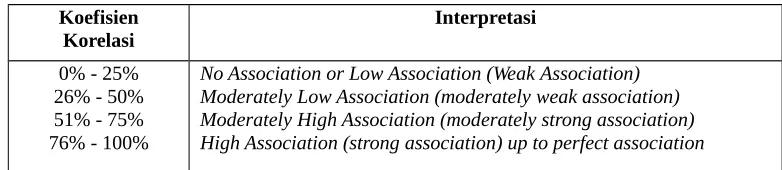

Tabel 3.1 Tabel Koefisien Korelasi

Koefisien

Korelasi Interpretasi

0% - 25% 26% - 50% 51% - 75% 76% - 100%

No Association or Low Association (Weak Association) Moderately Low Association (moderately weak association) Moderately High Association (moderately strong association) High Association (strong association) up to perfect association

Penilaian hasil persentase yang disesuaikan dengan kriteria yang

dikemukakan oleh (Dean J. Champion 1981: 302), yaitu sebagai berikut : H1: Pemanfaatan anggaran penjualan tidak/kurang mendukung

efektivitas penjualan perusahaan.

H2: Pemanfaatan anggaran penjualan sedikit mendukung efektivitas

penjualan perusahaan

H3: Pemanfaatan anggaran penjualan cukup mendukung efektivitas

penjualan perusahaan.

H4: Pemanfaatan anggaran penjualan sangat mendukung efektivitas

penjualan perusahaan.

Dalam pengujian hipotesis, dapat dilihat dari perhitungan persentase.

Jika hasil perhitungan persentase 76% - 100% maka hipotesis yang diajukan

DAFTAR PUSTAKA

Nafarin,M.2007.Penganggaran Perusahaan.Jakarta:Salemba Empat.

Darsono Prawironegoro dan Ari Purwanti. Akuntansi manajemen. Edisi ke-2. Penrebit : Mitra Wacana Media. Jakarta, 2008.

Mulyadi, 2001, Sistem Akuntansi, Edisi Ketiga, Cetakan Ketiga, Penerbit Salemba Empat, Jakarta.

Tendi Haruman dan Sri Rahayu. Penyusunan Anggaran. Penerbit :Graha Ilmu, Yogyakarta, 2007.

Siagian, Sondang (2008). Manajemen Sumber Daya Manusia (cetakan 15). Jakarta: Bumi Aksara.

Fathoni, Abdurrahmat. 2006. Manajemen Sumber Daya Manusia, cetakan Pertama, Jakarta : PT. Rineka Cipta.

Bertha Elvina TR. 2004. Skripsi: Pemanfaatan Anggaran Penjualan Sebagai Alat Bantu Manajemen Dalam Mendukung Efektivitas Penjualan ( Studi Kasus

pada CV. Petra Jaya Lestari ). Universitas Widyatama

Trimanto S. Wardoyo. 2011. Jurnal: Peranan Anggaran Penjualan Sebagai Alat Bantu Manajemen Dalam Menunjang Efektivitas Pengendalian Penjualan (Studi Kasus Pada Pt Perkebunan Nusantara Viii, Bandung). Universitas Kristen Maranatha

Champion, Dean J. 1981. Basic Statistic for Social Research, New York : Macmllian Publishing Co

penyusunan anggaran : 1) Menganalisis informasi

masa lalu dan perubahan lingkungan eksternal.

(1) Apakah perusahaan dalam menyusun anggaran

menganalisis informasi masa lalu?

(2) Apakah perusahaan dalam menyususn anggaran menganalisis perubanahan lingkungan eksternal? 2) Menentukan perencanaan

strategik. (3) Apakah anggaran yang disusun mengarah pada pencapaian tujuan organisasi? (4) Apakah anggaran yang

disusun ikut

(5) Apakah Manajer Divisi ikut terlibat dalam penyusunan anggaran penjualan? (6) Apakah tujuan perusahaan

dan tujuan jangka panjang dikomunikasikan kepada pihak yang berwenang dalam menyusun anggaran

(7) Apakah kegiatan penjualan dikoordinasikan dan diawasi oleh staff marketing?

5) Menyusun usulan anggaran (8) Apakah kegiatan penjualan dikoordinasikan dan diawasi oleh staff marketing? 6) Menyetujui dan merakit

menjadi anggaran perusahaan.

(9) Apakah revisi usulan anggaran disetujui oleh pejabat yang lebih tinggi? (10) Apakah hasil revisi usulan

anggaran dikomunikasikan ke bagian di bawahnya?

2. Karakteristik Anggaran 1) Dinyatakan dalam satuan

uang. (11) Apakah anggaran yang disusun telah cukup akurat jumlahnya berdasarkan jumlah unit dan hasil penjualan berdasarkan Rupiah?

2) Adanya jangka waktu

tertentu. (12) Apakah anggaran penjualan pada perusahaan disusun untuk jangka waktu satu tahun dibagi menjadi 12 bulan?

3) Melibatkan elemen manajemen.

dari level atas sampai level bawah?

4)Adanya pengukuran atas pelaksanaan penjualan.

(14) Apakah anggaran penjualan selalu dibandingkan dengan realisasi penjualan secara kontinyu?

3. Berfungsinya anggaran secara nominatif dalam :

1) Perencanaan (15) Apakah anggaran penjualan disusun untuk mencapai rencana jangka panjang perusahaan di bidang pemasaran?

(16) Apakah anggaran penjualan selalu dijadikan acuan dalam menyusun anggaran lain? 2) Koordinasi (17) Apakah dalam menyusun

anggaran penjualan selalu disesuaikan dengan kemampuan produksinya? (18) Apakah dalam menyusun

anggaran penjualan salesman selalu dimintai pendapatnya? 3) Pengawasan (19) Apakah anggaran merupakan

alat bantu manajemen dalam pengawasan?

(20) Apakah kegiatan penjualan yang dilaksanakan salesman telah diawasi dengan ketat? 4) Penilaian (21) Apakah anggaran penjualan

selalu dibandingkan dengan realisasi penjualan?

(22) Apakah anggaran penjualan dijadikan sebagai alat untuk mengukur prestasi kerja kegiatan penjualan?

LAMPIRAN 2 : Daftar Kuisioner Variabel Dependen

Indikator Pertanyaan Ya Tidak

1. Proses penjualan

1) Menetapkan anggaran penjualan

(23) Apakah prosedur penjualan perusahaan telah cukup jelas dan memadai?

menetapkan toleransi penyimpangan dari anggaran dalam presentase tertentu? 3) Menganalisis sebab - sebab

penyimpangan. (27) Apabila terjadi penyimpanganantara realisasi dengan anggaran, apakah dicari penyebabnya terjadinya penyimpangan?

(28) Apakah anggaran penjualan digunakan sebagai tolak ukur untuk mengetahui

peyimpangan yang terjadi? 4) Mengambil tindakan

perbaikan (29) Apabila realisasi penjualan dibawah anggaran, apakah selalu dicari dan dipilih tindakan koreksi yang dianggap sesuai?

(30) Apakah anggaran penjualan yang telah dikoreksi

(31) Apakah perusahaan perlu menetapkan target penjualan yang akan dicapai untuk satu tahun anggaran tersebut? (32) Apakah perlu disusun suatu

rencana kegiatan penjualan mengacu kepada tujuan untuk mencapai volume penjualan

4) Pencapaian hasil pengembalian yang diharapkan atas investasi

(37) Apakah dalam pengawasan penjualan perlu investasi? (38) Apakah pengawasan

penjualan yang dilakukan dapat menghasilkan laba kotor yang diharapkan untuk mencapai hasil pengembalian yang diharapkan atas

4. Siapakah yang berwenang dalam pengawasan penjualan?

5. Berapakah persentase batas toleransi penyimpangan yang telah ditetapkan