BAB I

PENDAHULUAN

I.1. Latar Belakang Kerja Praktek

Di Indonesia pada saat ini banyak sekali fenomena terjadi dimana warga negara yang sudah mendapatkan pekerjaan dan hidup mapan tetapi belum mempunyai tempat tinggal atau rumah sendiri, mereka biasa tinggal dirumah orang tuanya atau mengontrak dengan harga yang lebih murah. Ini dikarenakan kemampuan masyarakat untuk membeli atau memiliki rumah masih rendah, oleh karena itu pemerintah mencoba memberikan solusi dengan mengeluarkan program Gerakan Nasional Pengembangan Sejuta Rumah (GNPSR).

Dalam rangka mendukung program pemerintah untuk meningkatkan kesejahteraan masyarakat melalui penyediaan rumah yang dapat dimiliki oleh sendiri serta menunjang kebutuhan masyarakat dalam kepemilikan ruko/ rukan/ apartemen, maka seluruh bank yang ada di Indonesia mulai mencoba untuk membuat program pemberian kredit perumahan yang mudah kepada masyarakat.

masyarakat, diperlukan tambahan skim kredit kepemilikan rumah, dan masyarakat dapat memilih rumah sendiri yang sesuai dengan kemampuan dan daya belinya. Bank Jabar Banten memberikan kredit ini dengan nama KPR Multi Griya (Kredit Pemilikan Rumah Multi Griya). KPR ini diperuntukan bagi seluruh Warga Negara Indonesia (WNI) khususnya masyarakat Jawa Barat dan Banten, yang terdiri dari Pegawai Aktif (Pegawai Negeri Sipil baik itu Pemda maupun Non Pemda, Pegawai BHMN/ BUMN/ BUMD, Pegawai Perusahaan Multinasional (PMN), Pegawai perusahaan swasta dalam negeri, dan Pegawai perusahaan swasta asing), Anggota TNI/ POLRI, Profesional yang penghasilannya dapat diverifikasi. Wiraswasta yang penghasilannya dapat diverifikasi dan Pensiunan.

Bank Jabar Banten untuk saat ini baru dapat memberikan Kredit Pemilikan Rumah kepada Pegawai Negeri Sipil (PNS) saja, hal ini dikarenakan banyaknya resiko yang timbul apabila memberikan kredit pemilikan rumah kepada pegawai perusahaan swasta dan lain sebagainya dibandingkan dengan PNS.

KPR Multi Griya di Bank Jabar Banten memiliki beberapa jenis produk yang di dibagi menjadi tiga jenis, yaitu: Paket Pembelian Rumah, Paket Pembangunan, dan Paket Renovasi. Dimana Bank Jabar Banten pun memberikan ketentuan-ketentuan dengan SOP KPR Multi Griya, seperti maksimum plafond (pinjaman), maksimum jangka waktu peminjaman dan lain-lain.

Berdasarkan uraian diatas, maka penulis tertarik untuk mengambil judul “Tinjauan Pemberian Kredit Pemilikan Rumah (KPR) Multi Griya Pada Bank

Jabar Banten Cabang Utama Bandung”.

I.2. Tujuan Penulisan

Tujuan dari penulisan makalah ini adalah untuk mengetahui:

1) Ketentuan umum KPR.

2) Prosedur pemberian

KPR yang baik dan benar.

1.3 Kegunaan Kerja Praktek 1. Bagi Penulis

Dapat digunakan sebagai suatu bahan perbandingan antara teori yang didapat penulis dibangku kuliah dengan kenyataan yang ada di lapangan.

2. Bagi Instansi

Diharapkan dapat memberikan suatu masukan dan sumbangan pemikiran serta ide-ide yang bermanfaat bagi perkembangan Bank Jabar Banten dalam kaitannya dengan analisis KPR pada Bank Jabar Banten .

3. Bagi Akademik

4. Bagi Pihak Lain

Dapat memberikan masukan sebagai bahan informasi mengenai syarat-syarat untuk permohonan pengajuan KPR Multi Griya kepada Bank Jabar Banten serta bagaimana suatu permohonan KPR Multi Griya dianggap layak sehingga permohonan nasabah tersebut dapat disetujui. Selain itu hasil laporan kerja praktek ini diharapkan dapat memberikan sumbangan-sumbangan pemikiran terutama bagi yang akan mengadakan kerja praktek tentang Analisis Kredit Pemilikan Rumah (KPR) pada bank-bank yang ada di Indonesia terutama Bank Jabar Banten.

1.4 Metode Kerja Praktek

Dalam melaksanakan Kerja Praktek pada Bank Jabar Banten Cabang Utama Bandung penulis menggunakan metode Block Release, yaitu pelaksanaan Kerja Praktek yang dilakukan dalam satu periode penuh yaitu dari pagi hingga sore hari, yang dimulai dari hari senin sampai dengan hari jum’at mulai tanggal 4 Agustus 2008 sampai dengan 26 September 2008.

Adapun teknik pengumpulan data yang digunakan oleh penulis adalah: 1) Penelitian Lapangan (Field research)

a. Pengamatan (Observation)

b. Wawancara (Interview)

Penulis melakukan tanya jawab dengan petugas yang bertanggung jawab dengan instansi atau bagian/divisi tersebut.

2) Kepustakaan (Library research)

Penulis melakukan studi pustaka dengan banyak membaca, mempelajari, membandingkan data yang ada dengan kaitannya dengan masalah yang akan dijabarkan.

1.5 Lokasi dan waktu Kerja Praktek

Dalam Kerja Praktek pada Bank Jabar Banten Cabang Utama Bandung yang berlokasi di Jl. Braga No. 12 Telepon (022) 4236553, sedangkan waktu kerja praktek yang dilaksanakan dari tanggal 4 Agustus 2008 sampai dengan 26 September 2008. Hari kerja praktek yang berlaku dari hari Senin sampai dengan Jum’at dan waktu pelaksanaan kegiatan kerja praktek dimulai pukul 07.00-17.30 WIB. Jadwal kegiatan sehari-hari kerja praktek pada bagian analisa kredit konsumtif dan program akan dijelaskan pada tabel berikut:

Tabel 1.1 :Tabel jadwal kegiatan sehari-hari kerja praktek pada bagian analisa kredit konsumtif dan program

WAKTU KEGIATAN

07.30-08.00 WIB Memeriksa kelengkapan berkas/dokumen permohonan kredit (KGB)

10.00-11.00 WIB Mencetak SP3K dan cetak PK

11.00-11.30 WIB Membuat rekapitulasi permohonan kredit 11.30-12.00 WIB Mengajukan permohonan kredit untuk di acc 12.00-13.00 WIB Istirahat

13.00-14.00 WIB Mencari berkas lama debitur

14.00-15.00 WIB cetak Keputusan Kredit, kwitansi dan nota debet 15.00-17.00 WIB Analisa KPR

17.00-17.30 WIB Mengambil berkas/dokumen pengajuan kredit yang baru di CS

BAB II

GAMBARAN UMUM INSTANSI

Berdasarkan peraturan No. 33 tahun 1960 tentang Penentuan Perusahaan Indonesia milik Belanda yang dikenakan nasionalisasi, N.V. Denis (De Eerste Nederlance Indesche Share Holding), Suatu bank hipotik swasta Belanda yang kegiatan utamanya adalah memberikan kredit dengan jaminan harta tetap yang berkedudukan di Bandung berikut semua anak perusahaannya dinasionalisasikan dan diserahkan kepada Pemerintah Daerah Tingkat I Jawa Barat.

Sebagai tindak lanjut dari penyerahan tersebut, Pemerintah Daerah Tingkat I Jawa Barat membentuk PT. Bank Karya Pembangunan Daerah Jawa Barat dengan Akta No. 125 tanggal 19 November 1990, Akta No. 152 tanggal 21 Maret 1961, Akta No. 80 tanggal 13 Mei 1961 yang dibuat dihadapan notaries Noezar.

Bank Pembangunan Daerah Jawa Barat adalah bank milik Pemerintah Propinsi Jawa Barat, bersama-sama dengan Pemerintah Kota/Kabupaten se-Jawa Barat dan Banten, didirikan berdasarkan Surat Gubernur Kepala Daerah Tingkat I Jawa Barat No. 7 /GKHD/BPD/61 tanggal 20 Mei 1961 dengan modal dasar pertama kali diterapkan sebesar Rp. 2.500.000,00 berdasarkan Perda No. 9 tahun 1996 menjadi sebesar Rp. 250.000.000.000,00. Berdasarkan hasil Rapat Umum Pemegang Saham (RUPS) yang diselenggarakan tanggal 16 April 2001, disetujui peningkatan modal dasar Bank Jabar menjadi Rp. 1 Triliun.

Dalam rangka meningkatkan pelayanan kepada para nasabah khususnya dalam bidang transaksi valuta asing maka sesuai dengan SK Bank Indonesia No. 25/35/IPPP/PPTP/BD tanggal 24 November 1992 Bank Pembangunan Daerah Jawa Barat ditingkatkan menjadi Bank Umum Devisa. Dan sesuai dengan SK Direksi No. 02/SK/1993 Bank Pembangunan Daerah Jawa Barat Cabang Utama Bandung ditunjuk sebagai Cabang Bank Devisa.

Untuk lebih menampilkan citra bisnis yang berwawasan nasional maupun internasional namun memiliki identitas kedaerahan, Bank Pembangunan Daerah Jawa Barat berdasarkan Surat Keputusan Direksi Bank Indonesia No. 25/84/KEP/DIR tanggal 2 November 1992 serta berdasarkan Perda No. 2 tahun 1995 mempunyai sebutan “Bank Jabar” dengan logo baru.

Dalam rangka mengikuti perkembangan perekonomian dan perbankan, maka berdasarkan Perda No. 22 tahun 1998 dan Akta Pendirian No. 4 tanggal 8 April 1999 berikut Akta Perbaikan tanggal 15 April 1999 yang telah disahkan oleh Menteri Kehakiman RI tanggal 16 April 1999, bentuk hukum Bank Jabar diubah dari Perusahaan Daerah menjadi Perseroan Terbatas.

operasional bank yaitu melayani mawsyarakat dengan sistem konvensional (sistem bunga) dan dengan sistem syariah (bagi hasil).

Visi Bank Jabar Banten

“ Menjadi 10 Bank terbesar dan tersehat di Indonesia “ Misi Bank Jabar

Menyediakan produk dan jasa perbankan yang dibutuhkan masyarakat secara

Pudent dan menguntungkan, mendorong pemberdayaan ekonomi dan berfungsi sebagai penyimpanan uang daerah, dalam menunjang terwujudnya Bank yang sehat, dinamis, mandiri, dan terpercaya.

Tujuan dan Kegiatan Perusahaan

Bank Jabar Banten didirikan dengan maksud untuk membantu dan mendorong pertumbuhan perekonomian dan pemerataan pembangunan daerah di segala bidang agar tercapai peningkatan taraf hidup rakyat. Bank Jabar Banten merupakan salah satu alat kelengkapan otonomi daerah di bidang keuangan/perbankan yang menjalankan usahanya sebagai bank umum, Sebagai alat kelengkapan otonomi daerah Bank Jabar Banten mempunyai tugas antara lain:

a) Penggerak dan pendorong laju pembangunan di daerah.

b) Pemegang Kas Daerah dan/atau melaksanakan penyimpanan uang Pemerintah Daerah.

c) Salah satu sumber Pendapatan Asli Daerah (PAD).

Menghimpun dana dari masyarakat dalam bentuk simpanan berupa giro, deposito berjangka, sertifikat deposito, tabungan dan/atau bentuk lain yang dipersamakan dengan itu.

Memberikan kredit.

Menempatkan dana pada bank lain.

Menerbitkan surat pengakuan hutang.

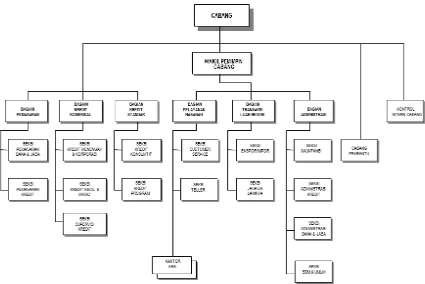

2.2 Struktur/Bagan Organisasi PT Bank Jabar Banten Cabang Utama Bandung Organisasi adalah suatu kerangka yang menunjukan hubungan antara pejabat maupun kegiatan kerja yang satu dengan yang lain, sehingga jelas kedudukan, wewenang, dan tanggung jawab masing-masing bagian dalam suatu kesepakatan untuk mencapai tujuan yang telah ditetapkan. Jadi struktur organisasi merupakan hubungan fisik antara anggota yang satu dengan anggota yang lainnya dalam melaksanakan tugas untuk mencapai tujuan organisasi secara bersama.

Dengan adanya struktur organisasi, pengaturan pekerjaan yang tepat dari pimpinan sampai karyawan. Batas dan kekuasaan serta tanggung jawab setiap bagian dapat digariskan dengan tepat.

ada dibawahnya sampai pada tingkat paling atas secara bertahap berdasarkan tingkatan dan jabatan yang dipegangnya. Struktur organisasi Bank Jabar Banten Cabang Utama Bandung adalah sebagai berikut:

Gambar 2.1 Struktur Organisasi Bank Jabar Banten Cabang Utama Bandung

2.3 Job Description Bank Jabar Banten Cabang Utama Bandung

Job description atau deskripsi jabatan Bank Jabar Banten Cabang Utama Bandung sesuai dengan struktur organisasi, yaitu sebagai berikut:

1. Pemimpin Cabang

jasa perbankan yang dibutuhkan masyarakat di daerahkerja cabang, mendorong pemberdayaan ekonomi serta berfungsi sebagai pengelola uang daerah, dalam rangka mewujudkan bank yang berkembang secara sehat, dinamis, mandiri, terpercaya, dan memberikan kontribusi yang nyata terhadap pendapatan asli daerah.

b. Mengelola pelaksanaan sistem dan prosedur.

c. Merencanakan, mengembangkan, melaksanakan serta mengelola bisnis di wilayah kerja cabang.

d. Merencanakan, mengembangan, melaksanakan serta mengelola layanan unggul keadsa nasabah.

e. Memberikan kontribusi laba yang nyata terhadap upaya pencapaian laba bank secara keseluruhan.

f. Mempertanggung jawabkan pelaksanaan tugas pokok, fungsi serts kegiatan. 2. Wakil Pemimpin Cabang

Memberikan dukungan kepada pemimpin cabang dalam melaksanakan, mengembangkan serta mengelola bidang operasional, yang meliputi:

a. Mengelola pelaksanaan sistem prosedur bidang pelayanan dan operasional. b. Mengelola pelayanan produk dan jasa bank.

c. Mengelola permohonan kartu ATM (Anjungan Tunai Mandiri). d. Mengelola pelayanan transaksi tunai, pemindahbukuan dan, kliring. e. Mengelola kas ATM.

g. Mengelola administrasi keuangan dan laporan keuangan cabang. h. Mengelola logistik, kerumahtanggaan, kearsipan administrasi lainnya. i. Melaksanakan kepatuhan sistem, prosedur, peraturan Bank Indonesia serta

peraturan perundang-undangan lainnya yang berlaku.

j. Mempertanggung jawabkan pelaksanaan tugas pokok, fungsi serta kegiatan. 3. Pemimpin Bagian Pemasaran Dalam Negeri

Memberikan dukungan kepada pemimpin cabang dalam merencanakan, mengembangkan serta mengelola pemasaran dalam negeri, yaitu:

a. Mengelola pelaksanaan sistem dan prosedur bidang pemasaran dalam negeri.

b. Mengelola pemasaran produk dan jasa dalam negeri. c. Memproses permohonan serta mengelola kredit.

d. Melaksanakan kepatuhan terhadap sistem dan prosedur peraturan Bank Indonesia serta peraturan perundang-undangan lainnya yang berlaku.

e. Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi dan kegiatannya.

4. Pemimpin Bagian Pemasaran Luar Negeri

Memberikan dukungan kepada pemimpin cabang dalam merencanakan, mengembangkan serta mengelola pemasaran luar negeri, yaitu:

a. Mengelola pelaksanaan sistem dan prosedur bidang pemasaran luar negeri. b. Mengelola pemasaran produk dan jasa luar negeri.

d. Memproses serta mengelola melalui transaksi L/C (Letter of Credit) produk dan jasa luar negeri.

e. Melakukan penelitian potensi pemasaran produk dan jasa luar negeri daerah kerja cabang.

f. Melaksanakan kepatuhan terhadap sistem prosedur, peraturan Bank Indonesia serta peraturan perundang-undangan lainnya yang berlaku.

g. Mempertanggungjawabkan pelaksanaan tugas pokok, fungsi dan kegiatannya.

5. Pemimpin Bagian Supervisi Kredit

Memberikan dukungan kepada pemimpin cabang dalam merencanakan, mengembangkan serta mengelola bagian supervisi kredit, yaitu:

a. Mengelola pelaksanaan sistem dan prosedur bidang supervisi kredit.

b. Mengelola penyelamatan dan penyelesaian kredit bermasalah (kolektibilitas kurang lancar sampai dengan macet) dan kredit hapus buku.

c. Mengelola pengendalian kredit. d. Mengelola kolektibilitas kredit.

e. Melakukan pembinaan kepada debitur bermasalah.

f. Melaksanakan pembinaan kepada debitur, sistem dan prosedur, peraturan perundang-undangan lainnya yang berlaku.

g. Mempertanggung jawabkan pelaksanaan tugas pokok, fungsi dan kegiatannya.

Memberikan dukungan kepada pemimpin cabang dalam merencanakan, mengembangkan serta mengelola bidang pelayanan, yaitu:

a. Mengelola pelayanan sistem dan prosedur bidang pelayanan. b. Mengelola pelayanan umggul kepada nasabah

c. Mengelola pelayanan uang daerah.

d. Mengelola pelayanan transaksi tunai dan pemindahbukuan. e. Mengelola pelayanan kartu ATM (Anjungan Tunai Mandiri). f. Mengelola kas ATM.

g. Mengelola pendayagunaan kas secara optimal.

h. Melaksanakan kepatuhan terhadap sistem dan prosedur, peraturan Bank Indonesia serta perundang-undangan yang berlaku.

i. Mempertanggung jawabkan pelaksanaan tugas pokok, fungsi dan kegiatannya.

7. Pemimpin Intern Cabang

Mengelola pelaksanaan sistem dan prosedur bidang kontrol intern cabang:

a. Membantu pemimpin cabang dalam merencanakan dan melaksanakan pengendalian dan pengawasan atas proses kegiatan harian serta manajemen cabang.

b. Membantu pemimpin cabang dalam merencanakan dan melaksanakan serta monitoring rencana kerja dan anggaran.

d. Membantu pemimpin cabang dalam mengendalikan keputusan terhadap sistem proseduir, peraturan Bank Indonesia serta perundang-undangan lainnya yang berlaku.

e. Mempertanggung jawabkan pelaksanaan tugas pokok, fungsi dan kegiatannya.

8. Pemimpin Seksi Administrasi

Memberikan dukungan kepada pemimpin cabang bagian operasional, serta berpartisipasi aktif dalam:

a. Mengelola pelaksanaan sistem dan prosedur bidang operasional. b. Mengelola administrasi kredit serta laporan perkreditan.

c. Melaksanakan perbaikan/penyelesaian temuanhasil audit dan temuan kontrol intern cabang.

d. Meneliti syarat-syarat dan ketentuan pemberian kredit dalam surat keputusan kredit.

e. Mempersiapkan berkas/dokumen kredit, antara lain perjanjian kredit, pengikat barang jaminan, penutup polis asuransi yang sesuai dengan syarat-syarat dalam surat keputusan kredit.

f. Mengelola penutupan polis asuransi kredit, dan asuransi agunan kredit kepada perusahaan asuransi yang ditunjuk bank.

j. Memantau pendistribusian rekening koran debitur. k. Mengelola kegiatan informasi bank.

l. Memproses rehabilitasi debitur macet dan meneruskan ke Bank Indonesia. m. Menerima surat keputusan pemberian fasilitas jaminan bank dari seksi

pemasaran kredit.

n. Memantau dan memelihara berkas/dokumen jaminan bank.

2.4 Aspek Kegiatan Perusahaan sentralisasi. Adapun produk-produk tabungan Bank Jabar tersebut antara lain :

a. Tanda Mata (Tabungan Anda Masa Datang)

Karakteristik dari Tanda Mata adalah sebagai berikut :

Mudah

Cukup mengisi formulir Tanda Mata dengan membayar setoran pertama Rp. 10.000 (minimal), maka telah menjadi penabung tanda mata dengan segala keuntungan dan manfaatnya. Penarikan dapat dilakukan setiap saat melalui ATM Bank Jabar dan ATM yang berlogo ATM Bersama.

Aman

Jaminan Kredit

Dapat dijadikan jaminan kredit pada Bank Jabar dengan proses yang mudah dan singkat.

Bunga Menarik

Tingkat bunga dihitung berdasarkan saldo harian, menjadikan simpanan anda cepat berkembang. Besarnya tingkat bunga adalah 8% per tahun.

Hadiah Menarik

Tanda Mata hanya diselenggarakan oleh Bank Jabar sehingga kesempatan nasabah mendapatkan hadiah lebih besar.

b. Simpeda (Simpanan Pembangunan Daerah) Karakteristik Simpeda :

Dapat diikuti oleh setiap orang, yayasan, badan hukum dan lembaga-lembaga lainnya.

Setoran pertama minimal Rp 10.000

Bunga menarik dihitung atas dasar saldo harian, besarnya bunga 8% per tahun.

Penarikan dapat dilaksanakan setiap hari pada jam kerja selama kas buka dengan saldo yang tersisa sekurang-kurangnya Rp 10.000 dan dapat dikeluarkan melalui ATM Bank Jabar dan seluruh ATM yang berlogo ATM Bersama.

Dapat dijadikan jaminan kredit. c. Jabar Okey

Yang berhak menjadi penabung Jabar Okey adalah semua lapisan masyarkat, baik secara perorangan maupun badan hukum.

Penabung hanya dapat dilakukan untuk dan atas nama perorangan.

Setoran pertama tabungan Jabar Okey sekurang-kurangnya adalah Rp 250.000 untuk jenis ATM Classic dan Rp 500.000 untuk jenis ATM Gold.

Penyetoran dapat dilakukan bebas setiap saat pada waktu jam kerja selama kas buka atau melalui ATM.

Batas maksimum pengambilan melalui ATM adalah Classic Rp 300.000 /hari dan Gold Rp 5.000.000/hari

Bunga menarik dihitung berdasarkan saldo harian, besarnya bunga adalah sebesar 9% per tahun.

d. Tabungan Tabah (Tabungan Ibadah Haji) Karakteristik tabungan Tabah :

Tabungan Ibadah Haji Bank Jabar dapat diikuti oleh umum perorangan yang beragama islam.

Pendaftaran Tabungan Ibadah Haji (Tabah) dapat dilakukan di seluruh kantor cabang dan kantor cabang pembantu Bank Jabar dengan cara mengisi formulir pendaftaran dan membawa kartu identitas diri yang masih berlaku.

Penabung yang telah memenuhi setoran minimal untuk mendapatkan nomor alokasi porsi tahun haji yang bersangkutan dan mendapatkan SPHH akan segera didaftarkan menjadi calon haji melalui SISKOHAT.

Penabung dibebaskan dari biaya administrasi pembukuan, pengelolaan dan penutupan rekening.

Setiap penabung berhak mendapat kesempatan untuk menunaikan ibadah umroh secara gratis yang ketentuannya diatur dalam surat edaran.

Bank memberikan balas jasa berupa bunga tabungan sebesar 6%.

2. Jasa

a. Automatic Teller Machine (ATM)

b. Phone Banking c. Online Computer

3. Harga

Bank Jabar menetapkan biaya administrasi bagi calon nasabah dengan ketentuan sebagai berikut :

a. Biaya penerbitan kartu ATM sebesar Rp 7.500

b. Biaya administrasi bulanan dengan dengan ATM sebesar Rp2.500

c. Biaya administrasi bulanan tanpa ATM sebesar Rp 1.000 d. Biaya administrasi bulanan untuk Jabar Okey sebesar Rp 5.000 e. Biaya Transfer untuk nasabah sebesar Rp 7.500

f. Biaya transfer bukan nasabah sebesar Rp 10.000 4. Promosi

Kegiatan promosi di Bank Jabar dilakukan dengan cara :

a. Advertising

selain itu juga melalui pembuatan billboard, papan nama, dan spanduk.

b. Sales Promotion

Sales promotion yang dilakukan oleh Bank Jabar yaitu berupa

consumer promotion yaitu kegiatan promosi kepada konsumen akhir, tujuannya adalah untuk menumbuhkan loyalitas nasabah kepada Bank Jabar sekaligus bisa menarik nasabah baru. c. Kepedulian Sosial

Kegiata sosial dilakukan baik langsung maupun bekerjasama dengan kerukunan Istri Bank Jabar (KIBAR) berupa pemberian bantuan ke panti asuhan, panti jompo, dan kepada masyarakat yang kurang mampu pada waktu-waktu tertentu.

d. Personal Selling

Personal selling yang dilakukan dalam rangka meningkatkan posisi dana ditempuh dengan cara :

Mendatangi / jemput bola ke daerah-daerah sentra ekonomi

Menjalin kerjasama yang baik dengan berbagai instansi baik pemerintah maupun swasta.

e. Direct Marketing

Direct marketing dilakukan menggunakan jasa internet melalui

http:/www.bpdjabar.co.id

5. Tempat

dibidang transaksi Devisa, saat ini Bank Jabar mempunyai 3 kantor cabang Devisa, yaitu Cabang Utama Bandung, Bekasi, dan Tanggerang.

2.4.2 Aspek Sumber Daya Manusia

Pengembangan sumber daya manusia dilakukan dengan penataan sistem pengembangan sumber daya manusia, disamping itu peningkatan kualitas sumber daya manusia dilaksanakan melalui program pendidikan dan pelatihan secara regular diikutsertakan dalam berbagai bidang seminar/ lokakarya/ diskusi baik yang diselenggarakan oleh pihak intern (in house training) maupun ekstern (ex house training) dalam negeri dan luar negeri, bekerjasama dengan lembaga-lembaga pendidikan yang professional di bidang perbankan.

2.5 Uraian Aspek/Kegiatan dan Tata Kerja PT Bank Jabar Banten Cabang Utama Bandung

Berdasarkan hasil kerja lapangan yang penulis lakukan di PT Bank Jabar Banten Cabang Utama Bandung, kegiatan usaha Bank Jabar Banten Cabang Utama adalah:

1 Menerima simpanan dalam bentuk giro (rupiah), tabungan, tandamata, simpeda, deposito (rupiah) dan lain-lain.

keperluan rehabilitasi dan modernisasi seperti kredit kepemilikan rumah, kredit guna bhakti, kredit modal kerja umum, kredit investasi, kredit peduli Jabar dan peduli Banten, dan lain-lain.

3 Membantu masyarakat dalam proses pengiriman uang, agar lancar dan aman sampai ke tangan orang yang dituju, baik untuk dalam negeri maupun luar negeri.

4 Jasa layanan pembayaran BPIH (Biaya Penyelenggaraan Ibadah Haji). 5 Jasa layanan devisa antara lain:

a). Bidang ekspor melayani pembiayaan dan negosiasi dokumen ekspor dan penerimaan pajak.

b). Bidang impor melayani pembukuan Letter of Credit (L/C), pembiayaan kredit impor dan penerimaan pajak.

BAB III

PELAKSANAAN KERJA PRAKTEK

3.3 Bidang Pelaksanaan Kerja Praktek

Selain untuk menabung bank juga sangat banyak digunakan oleh nasabah untuk meminjam uang (Kredit), kredit ini pun dapat dibagi-bagi lagi sesuai dengan jenis kreditnya. kredit konsumtif adalah kredit yang sering didatangi oleh nasabah karena kredit ini diperuntukkan untuk siapa saja (instansi dimana nasabah bekerja telah melakukan MoU dengan bank).

Pengajuan kredit harus dianalisa dengan benar oleh bagian analis kredit agar tidak terjadi kemacetan pada saat pembayaran kembali oleh nasabah yang mengakibatkan bank mengalami kerugian, dan juga perhitungan angsuran perbulan yang harus benar sehingga nasabah tidak dirugikan dengan jumlah angsuran dan bunga yang besar.

3.2 Teknis Pelaksanaan Kerja Praktek

Pelaksanaan kerja praktek secara tidak langsung dapat menjadi tolak ukur atas sejauh mana dan seberapa kapasitas diri mahasiswa dalam proses pengembangan potensi akademis maupun teknis yang dimilikinya.

Dalam pelaksanaan kerja praktek ini, setiap hari penulis melakukan penginputan data baik itu KPR maupun KGB, kemudian dilanjutkan dengan menganalisa dan membuat cetak PK (Permohonan Kredit), SP3K (Surat Pemberitahuan Persetujuan Permohonan Kredit), kwitansi kredit, nota debet serta memo yang diperlukan. Baru setelah itu diajukan kepada pemimpin seksi kredit konsumtif dan Program yang diteruskan kepada Wakil Pimpinan Cabang. Setelah mendapatkan persetujuan maka permohonan kredit diberikan kepada bagian Administrasi untuk dicairkan sesuai tanggal pencairan.

3.3 Pembahasan Hasil Pelaksanaan Kerja Praktek 3.3.1Pengertian Kredit

Istilah kredit berasal dari bahasa Yunani yaitu credere yang artinya kepercayaan. Menurut Y. Sri Susilo, Sigit Triandaru dan A. Totok Budi Santoso dalam buku “Bank dan Lembaga Keuangan Lain” berdasarkan UU No. 10 tahun 1998 tentang perubahan UU No. 7 tahun 1992 tentang perbankan , yang dimaksud dengan:

yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga”.

(2000:70) Sedangkan pengertian kredit menurut Thomas G. Rollin yang dikutip oleh Maya Arianti dan Rahmat Firdaus dalam buku “Manajemen Perkreditan Umum” kredit didefinisikan sebagai berikut:

“in general sense credit is based confidence in the debtors ability to make a money payment at some future time”. (dalam pengertian umum kredit didasarkan pada kepercayaan atas kemampuan si peminjam untuk membayar sejumlah uang pada masa yang akan datang.

(2004:2) Dari beberapa pendapat diatas dapat diuraikan unsur-unsur kredit terdiri dari:

a. Adanya orang atau badan sebagai pihak yang meminjamkan yang disebut kreditur.

b. Adanya orang atau badan sebagai pihak peminjam yang disebut debitur. c. Adanya kepercayaan kreditur terhadap debitur.

d. Adanya perjanjian kesanggupan membayar dari debitur kepada kreditur. e. Adanya jangka waktu penyerahan uang, barang atau jasa dengan waktu

pembayaran kembali.

Jenis-Jenis Kredit

Jenis-jenis kredit secara teoritis terdapat bermacam-macam, salah satunya menurut Kasmir dalam buku “Manajemen Perbankan” Jenis-jenis Kredit dapat dibedakan menjadi:

Dalam hal ini debitur diberi hak untuk menarik dana dalam rekening korannya sampai dengan sebesar plafon yang ditetapkan bank. Pelunasan pokok kredit dilaksanakan pada saat jatuh tempo, dengan bunga kredit secara umum dihitung secara harian berdasarkan baki debet setiap bulannya.

b). Installment Loan

2. Menurut jangka waktunya:

a). Kredit jangka pendek

Yaitu kredit yang berjangka waktu maksimum satu tahun.

b). Kredit jangka menengah

Yaitu kredit yang berjangka waktu antara satu sampai dengan tiga tahun.

c). Kredit jangka panjang

Yaitu kredit yang berjangka waktu lebih dari tiga tahun.

3. Menurut kegunaannya:

a). Kredit modal kerja

Yaitu kredit yang diberikan dengan tujuan untuk membiayai modal kerja usaha.

b). Kredit investasi

Yaitu kredit yang diberikan dengan tujuan untuk membiayai investasi suatu usaha.

c). Kredit Konsumtif

3.3.2 Pengertian KPR (Kredit Pemilikan Rumah)

Kredit Kepemilikan Rumah, selanjutnya disebut KPR adalah fasilitas kredit untuk memperoleh kepemilikan rumah atau tempat tinggal.

KPR Multi Griya Bank Jabar Banten adalah kredit yang diberikan kepada masyarakat untuk membeli, membangun, atau merenovasi (termasuk ruko, rukan, rusun, apartemen dan sejenisnya), yang besarnya disesuaikan dengan kebutuhan pembiayaan dan kemampuan membayar kembali masing-masing calon debitur.

3.3.3 Ketentuan Umum Kredit Kepemilikan Rumah (KPR) Multi Griya Ketentuan umum KPR Multi Griya Bank Jabar Banten telah tercantum di dalam SOP Bank Jabar Banten, dimana divisi kredit konsumtif dan program harus mengikuti ketentuan SOP tersebut. Ketentuan tersebut adalah:

a).Jenis-jenis KPR Multi Griya Bank Jabar Banten b).Maksimum Plafon

c).Tujuan Penggunaan d).Jangka Waktu.

e).Tingkat Suku Bunga dan Sistem Perhitungan Bunga f).Biaya-biaya yang dibebankan kepada calon debitur g).Angsuran Kredit

k).Persyaratan tanah dan atau bangunan/rumah yang akan dibiayai dengan KPR Multi Griya Bank Jabar Banten

l).Analisa Kredit m).Persetujuan Kredit

A. Jenis-jenis KPR Multi Griya Bank Jabar Banten a. Paket Pembelian Rumah

Digunakan untuk membeli rumah tinggal, rumah susun, ruko, rukan, apartemen, kndominium, rumah peristirahatan/vila dan sejenisnya.

b. Paket Pembangunan

Digunakan untuk membangun rumah tinggal, rumah susun, ruko, rukan, apartemen, kndominium, rumah peristirahatan/vila dan sejenisnya yang berlokasi di real estate (status pengembang tidak diwajibkan sebagai anggota asosiasi pengembang), kavling pemerintah/swasta atau lokasi lainnya.

c. Paket Renovasi

B. Maksimum Plafon

Maksimum plafon KPR Multi Griya Bank Jabar Banten disesuaikan dengan kebutuhan pembiayaan, penggunaan dan kemampuan membayar kembali (angsuran) dengan ketentuan sebagai berikut:

a. Untuk Pembelian atau Pembangunan Rumah

- Rumah tinggal minimal Rp 8.000.000,- (delapan juta rupiah) sampai dengan Rp 1.500.000.000,- (satu milyar lima ratus juta rupiah).

- Rumah toko (ruko) minimal Rp 8.000.000,- (delapan juta rupiah) sampai dengan Rp 2.000.000.000,- (dua milyar rupiah).

- Rumah kantor (rukan) minimal Rp 8.000.000,- (delapan juta rupiah) sampai dengan Rp 2.000.000.000,- (dua milyar rupiah).

- Apartemen/kondominium minimal Rp 8.000.000,- (delapan juta rupiah) sampai dengan Rp 1.000.000.000,- (satu milyar rupiah).

b. Untuk Renovasi

- Rumah tinggal minimal Rp 8.000.000,- (delapan juta rupiah) sampai dengan Rp 750.000.000,- (tujuh ratus lima puluh juta rupiah).

- Rumah toko (ruko) minimal Rp 8.000.000,- (delapan juta rupiah) sampai dengan Rp 1.000.000.000,- (satu milyar rupiah).

- Rumah kantor (rukan) minimal Rp 8.000.000,- (delapan juta rupiah) sampai dengan Rp 1.000.000.000 (satu milyar rupiah).

C. Tujuan Penggunaan

Penggunaan KPR Multi Griya Bank Jabar Banten adalah untuk keperluan sebagai berikut:

a). Membeli rumah tinggal, rumah susun, ruko, rukan, apartemen, kondominium, rumah peristirahatan/vila dan sejenisnya.

b). Membangun rumah tinggal, ruko, rukan, rumah peristirahatan/vila dan sejenisnya yang berlokasi di real estate (status pengembang tidak diwajibkan sebagai anggota asosiasi pengembang), kavling pemerintah/swasta atau lokasi lainnya.

c). Merenovasi rumah tinggal, rumah susun, ruko, rukan, apartemen, kondominium, rumah peristirahatan/vila dan sejenisnya.

D. Jangka Waktu.

Jangka waktu KPR Multi Griya Bank Jabar Banten ditetapkan berdasarkan status pemohon dan penggunaan KPR dengan pemisahan sebagai berikut:

Tabel 3.1 : Tabel jangka waktu KPR Multi Griya Bank Jabar Banten

A.

Pegawai Perusahaan Swasta Dalam Negeri

E. Tingkat Suku Bunga dan Sistem Perhitungan Bunga

a). Sistem perhitungan bunga KPR Multi Griya BankJabar Banten diatur dengan ketentuan tersendiri.

b). Penetapan tingkat suku bunga KPR Multi Griya Bank Jabar Banten diatur dengan ketentuan tersendiri untuk penggunaan:

Pembangunan rumah Renovasi rumah

F. Biaya-biaya yang dibebankan kepada calon debitur

a). Biaya Provisi, Biaya Appraisal, Bea Materai, Biaya Administrasi, Biaya Pelunasan diatur dengan ketentuan sendiri.

b). Biaya Appraisal dipungut pada saat pengisian formulir dan tidak dapat ditarik kembali walaupun disposisi kredit tidak disetujui.

Appraisal adalah proses pengerjaan seseorang penilai dalam memberikan suatu opini nilai suatu harta baik berwujud maupun tidak berwujud serta surat berharga berdasarkan hasil analisis terhadap fakta-fakta yang obyektif dan relevan dengan menggunakan metode dan prinsip-prinsip penilaian yang berlaku.

G. Angsuran Kredit

a). Pembayaran angsuran kredit dilakukan setiap bulan yaitu sebesar angsuran hutang pokok ditambah bunga melalui rekening debitur.

b). Pembayaran angsuran pokok dan bunga dilakukan selambat-lambatnya setiap tanggal jatuh tempo.

d). Besar angsuran maksimal per bulan dihitung berdasarkan besaran prosentase penghasilan yang diatur dalam ketentuan tersendiri.

H. Penghasilan Calon Debitur

a). Penghasilan yang diperhitungkan dalam pemberian KPR adalah total penghasilan, terdiri dari:

1). Penghasilan tetap atau gaji bersih pemohon.

2). Penghasilan bersih lain-lain pemohon yang dapat diverifikasi.

b). Mempunyai total penghasilan tetap (Reguler Income) atau penghasilan/laba dari usaha sedang berjalan dimana penetapan penghasilan bersihnya (Take Home Pay) diatur dengan ketentuan tersendiri bagi:

1). Penghasilan yang bersumber dari hasil usaha lainnya.

2). Bagi calon debitur yang berstatus pegawai berpenghasilan tetap yang gajinya disalurkan di Bank Jabar Banten dan atau calon debitur yang melalui pola kerjasama, agar memenuhi ketentuan:

Adanya surat pernyataan kesediaan pemotongan gaji oleh bendahara dan menyetorkannya ke bank.

c). Pengambilan kredit ini dimungkinkan bagi debitur yang telah mendapat fasilitas Kredit Guna Bhakti (KGB) dengan tetap memenuhi ketentuan batas prosentase penghasilan yang diatur dengan ketentuan tersendiri.

I. Agunan dan Pengikatan

a). Tanah berikut bangunan diatasnya yang dibeli/dibiayai dengan KPR menjadi agunan atau jaminan, sehingga asli bukti kepemilikan dan IMB harus dikuasai oleh Bank Jabar Banten.

b). Pemenuhan CEV agunan

CEV (Cash Equivalent Value) adalah penilaian terhadap kemampuan pengembalian kredit yang didasarkan pada nilai likuidasi agunan.

Persyaratan CEV agunan KPR berupa tanah berikut bangunan adalah sebesar 100% dari maksimum kredit, dan minimal CEV agunan kredit adalah sebesar 60% dari maksimum kredit.

c). Agunan yang dapat diserahkan sebagai jaminan KPR harus atas nama pemohon/debitur sendiri.

d). Pengikatan agunan:

1). Pengikatan agunan sesuai ketentuan perkreditan di Bank Jabar Banten. 2). Biaya-biaya yang timbul atas pengurusan dan pengikatan agunan

sepenuhnya menjadi beban debitur. J. Asuransi

1). Bangunan yang menjadi agunan, wajib diasuransikan pada perusahaan asuransi yang disetujui Bank Jabar Banten secara Banker’s Clause.

2). Pembebanan premi asuransi barang agunan kepada debitur wajib dilakukan secara sekaligus.

b). Asuransi:

1). Asuransi Jiwa

Debitur wajib diasuransikan dengan resiko yang ditutup meliputi: ketidakmampuan karena cacat/sakit yang menyebabkan tidak dapat bekerja lagi, kematian, dan PHK dengan beban premi menjadi tanggungan debitur.

2). Asuransi Kredit

Kredit wajib diasuransikan dengan beban premi menjadi tanggungan bank.

3). Prosedur penutupan asuransi jiwa dan asuransi kredit berpedoman pada Perjanjian Kerjasama (PKS) antara Bank Jabar Banten dengan perusahaan/asuransi.

c). Untuk kepentingan penutupan asuransi jiwa, maka penerima kredit KPR Multi Griya Ban Jabar Banten dengan kredit diatas Rp 500.000.000,- harus diperiksa kesehatannya oleh dokter, dengan biaya pemeriksaan atas beban penerima kredit.

a. Status tanah

1). Telah bersertifikat (Hak Milik, Hak Guna Bangunan dan Hak Pakai atas Tanah Negara).

2). Tidak sedang dalam sengketa/masalah, dapat dialihkan ke atas nama calon pembeli/debitur dan ada ijin mendirikan bangunan (IMB).

b. Luas tanah dan bangunan

1). Luas tanah minimum layak untuk didirikan bangunan. 2). Luas bangunan memenuhi aspek teknis bangunan. c. Kondisi dan lokasi rumah

1). Pada saat akad kredit, rumah dalam kondisi layak huni, dilengkapi fasilitas listrik dan air minum yang telah berfungsi dengan baik.

2). Terletak diwilayah pemukiman sesuai RUTR yang sudah dilengkapi dengan sarana dan prasarana lingkungan,

3). Bangunan/rumah yang akan dijadikan agunan terletak di areal yang menurut penilaian bank Maketable.

4). Untuk rumah tinggal yang berada diluar kawasan perumahan, jalan lingkungan depan rumah yang dijadikan agunan minimum dapat dilalui kendaraan roda 4 (empat).

1). Terletak di daerah komersial sesuai RUTR yang sudah dilengkapi dengan sarana dan prasarana lingkungan.

2). Bangunan yang sudah memiliki dua fungsi untuk usaha pertokoan dan sebagai rumah tinggal.

3). Harus merupakan bangunan permanen.

4). Bangunan/rumah yang akan diagunkan terletak di areal yang menurut penilaian bank Marketable.

5). Legalitas tanah minimal Sertifikat Hak Guna Bangunan (SHGB). 6). Bangunan dilengkapi Ijin Mendirikan Bangunan (IMB).

e. Pengembangan agar melampirkan hasil penilaian agunan atas tanah dan bangunan yang akan difasilitasi oleh KPR dari pihak appraisal yang independent.

L. Analisa Kredit

1). Analisis kredit menerima berkas pemohon dan meneliti atas kelengkapan serta keabsahan:

a. Pas photo terbaru pemohon dan suami/isteri pemohon ukuran 4x6 cm (berwarna) 1 lembar dicocokan dengan wajah aslinya.

b. Fotocopy Kartu Tanda Penduduk (KTP) pemohon dan suami/istri pemohon yang masih berlaku dicocokan dengan kartu keluarga.

c. Fotocopy kartu keluarga terakhir.

e. Asli slip gaji terakhir pemohon dan suami/isteri pemohon dan atau asli surat keterangan penghasilan lainnya yang sah dicocokan dengan SK penghasilan terakhir.

f. Asli surat keterangan masa kerja dari atasan/unit yang berwenang. g. Fotocopy legalitas usaha/surat ijin usaha/surat keterangan usaha

(SIUP/SITU/TDP) bahwa pemohon memiliki usaha dari Pemerintah Daerah setempat.

h. Data penghasilan pribadi dan laporan keuangan perusahaan minimal 2 tahun terakhir.

i. Fotocopy NPWP untuk total plafond equivalent Rp 50.000.000,-keatas.

j. Fotocopy rekening koran/tabungan 3 bulan terakhir.

k. Fotocopy sertifikat tanah (SHM/SHGB/SHP atas tanah Negara) atau sertifikat induk yang dilegalisir.

l. Fotocopy IMB/IMB induk yang dilegalisir.

m. Asli surat penawaran developer (apabila pembelian rumah melalui developer).

n. Menyerahkan asli surat pernyataan developer dan notaris untuk menyerahkan sertifikat (apabila sedang dalam proses balik nama/pemecahan sertifikat).

kontraktor/developer/pemborong/toko bangunan/arsitek) dengan ditandatangani dan disahkan (dicap perusahaan) penyusun dan untuk yang tidak menggunakan konsultan dan lain-lain cukup membuat RAB pembangunan/renovasi yang wajar dan ditandatangani pemohon.

p. Menyerahkan asli PBB terakhir (khusus pembelian rumah bekas/second).

q. Menyerahkan asli surat keterangan rencana pembelian dari

developer (apabila pembelian rumah melalui developer).

2). Selanjutnya analisis kredit melakukan analisa KPR yang didasarkan pada hasil kunjungan (on the spot):

a. Lokasi tanah dan bangunan yang akan dibiayai (dibuatkan

plotting-nya).

b. Sertifikat tanah, advise planning, IMB, Surat Ijin Pemakaian Lahan atas tanah/rumah yang dibeli, pada instansi yang berwenang.

c. Pengembang (developer) untuk mengetahui bonafiditasnya, dan komitmennya kepada calon pembeli/pemohon KPR Multi Griya Bank Jabar Banten.

d. Penghasilan dari pemohon KPR, pada bendaharawan instansi tempat pemohon KPR.

Setelah mendapat jawaban informasi BI dan informasi dari pihak lainnya. Verifikasi atas kebenaran data pemohon dan informasi lainnya harus dilakukan secara menyeluruh.

3). Analisis kredit agar meneliti secara seksama kontinuitas perusahaan tempat pemohon bekerja, mengingat KPR umumnya berjangka panjang.

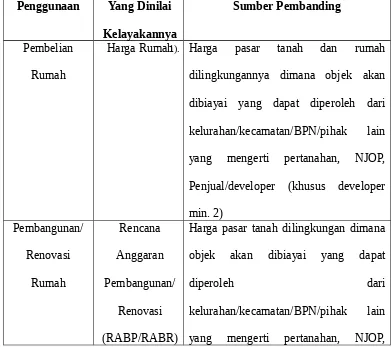

4). Cara menilai kelayakan objek pembayaran dan jaminan (nilai taksasi) dapat dilihat dalam tabel di bawah ini:

RABP/RABR pada konsultan/pemborong/toko bangunan (min. 2)

(Sumber: Data Perusahaan)

5). Cara menghitung CEV atas barang jaminan: a). Tanah berikut bangunan

Nilai taksasi tanah x CEV tanah (75%) = a Nilai taksasi bangunan x CEV bangunan (60%) = b

CEV jaminan = a+b

b). Tanah berikut biaya pembanguan

Nilai taksasi tanah x CEV tanah (75%) = a Nilai taksasi RABP x 75% x CEV bangunan (60%) = b

CEV jaminan = a+b

c). Tanah berikut bangunan ditambah biaya renovasi Nilai taksasi tanah x CEV tanah (75%) = a Nilai taksasi bangunan x CEV bangunan (60%) = b Nilai taksasi RABP x CEV bangunan = c

CEV jaminan = a+b+c

d). Harga penawaran rumah baru yang dibangun pengembang dilokasi

Harga rumah s/d Rp 100.000.000,-. Harga yang tercantum dalam price list (tidak termasuk diskon harga apabila ada), termasuk PPN, AJB, Balik Nama Sertifikat dan BPHTB.

Harga rumah diatas Rp 100.000.000,-. Harga yang tercantum dalam price list (tidak termasuk diskon harga apabila ada), termasuk PPN dan tidak termasuk biaya AJB, Balik Nama Sertifikat, BPHTB dan proses KPR.

6). Dalam pembiayaan KPR agar kantor cabang memperhatian bonafiditas pengembang (bukan pengembang yang bermasalah), agar kualitas dan lokasi rumah masih memberikan nilai bagi second way out.

7). Setelah dilakukan verifikasi secara lengkap, pemohon KPR diproses dengan sistem scoring.

8). Analisa pemberian KPR untuk pemohon yang telah menjadi debitur produktif Bank Jabar Banten (KI atau KMK). Pengurus atau pemili perusahaan maupun nondebitur adalah menggunakan sistem scoring kredit konsumen, dengan kriteria:

a). Permohonan kredit diajukan atas nama individu/personal.

c). Sumber pembayaran (angsuran) dari penghasilan tetap atau gaji bersih dan atau hasil usaha yang sedang berjalan (bukan merupakan penghasilan dari pemanfaatan objek pembiayaan).

d). Khusus pemohon yang telah menjadi debitur produktif Bank Jabar Banten, harus ditindaklanjuti dengan kriteria sebagai berikut:

Apabila sumber pembayaran KPR sama dengan sumber pembayaran kredit produktifnya, maka harus diyakini secara benar bahwa sumber pembayaran tersebut mampu untuk pelunasan KPR maupun kredit produktifnya.

Total kredit produtif ditambah KPR tidak melampaui BMPK.

Harus ada referensi dari unit pemprosesan kredit sebelumnya mengenai kondisi kredit produktif yang berjalan dan diulas dalam formulir aplikasi KPR.

Performance kredit produktifnya harus ada pada golongan lancar.

M. Persetujuan Kredit

A. Kewenangan dalam memutus KPR sesuai dengan ketentuan yang berlaku. B. Perjanjian kredit menggunakan format perjanjian kredit KPR yang telah

ditetapkan.

1). Surat pemberitahuan keputusan kredit disampaikan kepada pemohon dalam rangkap dua.

2). Surat pemberitahuan keputusan kredit harus dengan jelas menyatakan syarat-syarat dan jaminan yang harus dipenuhi sebelum desposisi kredit dapat dilaksanakan.

3). Apabila pemohon menyetujui syarat-syarat kredit yang dituangkan dalam surat pemberitahuan keputusan kredit, pemohon mengembalikan surat pemberitahuan keputusan kredit yang telah ditandatangani diatas materai secukupnya sebagai tanda persetujuan kepada KPR dalam waktu selambat-lambatnya 2 (dua) hari kerja sejak surat pemberitahuan dimaksud diterima oleh debitur.

4). Apabila pemohon KPR ditolak, surat pemberitahuan penolakan agar disampaikan dengan mengemukakan alasan yang sebaik-baiknya. D. Realisasi KPR

Realisasi KPR baru dapat dilaksanakan apabila seluruh persyaratan dalam surat pemberitahuan keputusan kredit telah dipenuhi, selanjutnya:

1). Perjanjian Kredit (PK) ditandatangani oleh pemohon KPR. 2). Ketentuan PK agar mempedomani buku perkreditan (BPP). 3). Agunan diikat sesuai dengan ketentuan.

4). Self Financing yang dipersyaratkan telah dipenuhi/dibayar lunas 5). Biaya-biaya yang dipersyaratkan telah dibayar lunas (provisi, biaya

6). Penutupan asuransi sepenuhnya telah dilakukan oleh pemohon KPR (baik untuk asuransi jiwa dan barang jaminan).

E. Penarikan KPR adalah sebagai berikut:

a). Pembelian rumah

Dengan cara pemindahbukuan ke rekening developer/penjual (untuk pembelian rumah pada developer yang ada dasar PKS-nya, disesuaikan dengan tahapan yang diatur dalam PKS).

b). Renovasi

Untuk maksimum kredit s/d Rp

100.000.000,-Dengan cara pemindahbukuan ke rekening atas nama debitur. Untuk maksimum kredit diatas Rp

100.000.000,-Dengan cara pemindahbukuan ke rekening atas nama debitur atau developer/pemborong/kontraktor secara bertahap sesuai dengan tahapan penyelesaian pembangunan.

c). Pembangunan rumah

Untuk maksimum kredit s/d Rp

100.000.000,-Dengan cara pemindahbukuan ke rekening atas nama debitur.

Untuk maksimum kredit diatas Rp

F. Realisasi KPR dilaksanakan setelah dinyatakan kondisi fisik yang dibiayai selesai dibangun.

G. Realisasi untuk renovasi rumah, dapat dilaksanakan secara bertahap:

Termijin pertama maksimum 25% dari maksimum

kredit setelah proyek pembangunan selesai 30%.

Termijin kedua maksimum 30% dari maksimum kredit

setelah proyek pembangunan selesai 50%.

Termijin ketiga maksimum 30% dari maksimum kredit

setelah proyek pembangunan selesai 75%.

Termijin keempat maksimum 15% dari maksimum

kredit setelah proyek pembangunan selesai 90%.

Apabila kredit akan ditarik sekaligus, harus menyerahkan jaminan tambahan guna meng-cover maksimum kredit yang diberikan dan diikat sesuai ketentuan, setelah pembangunan/renovasi selesai, jaminan tambahan dapat ditarik kembali dengan menggunakan formulir penarikan jaminan.

H. Kewenangan pemberian keringanan bunga

1). Kewenangan memutus keringanan bunga

2). Kewenangan memutus keringanan provisi tidak diberikan kepada cabang.

3). Syarat pemberian keringanan bunga:

a. Dilakukan secara selektif (dengan

melihat besarnya self financing, kepastian pembayaran kembali, nilai jaminan dan maksimum kredit yang dibutuhkan).

b. Memenuhi kategori debitur sebagai

berikut:

Calon debitur termasuk nasabah inti (prime customer). Hanya diberikan kepada debitur baru yang pengajuan permohonannya secara pola kerjasama (ada PKS), dengan memperhitungkan cost & benefit secara total.

Tidak diberlakukan bagi debitur baru yang pengajuan permohonannya secara pribadi/individual/non-pola kerjasama.

Sistem dan prosedur engajuan KPR untuk pembangunan rumah dan renovasi dilakukan sesuai dengan kewenangan pemberian kredit, yaitu sebagai berikut:

a). Pengisian Formulir Aplikasi

Calon debitur mengajukan permohonan KPR dengan mengisi formulir aplikasi permohonan KPR Multi Griya Bank Jabar Banten dan menyampaikan berkas persyaratan lainnya dan membayar biaya appraisal

sesuai ketentuan yang akan diserahkan kepada appraisal ekstern oleh pihak bank.

b). Diberikan sosialisasi / Penjelasan

Calon debitur diberikan sosialisasi mengenai KPR Multi Griya Bank Jabar Banten yang meliputi :

1) Tujuan Penggunaan

KPR,

2) Jangka waktu, tingkat

suku bunga,

3) Dana yang harus

tersedia di tabungan Bank Jabar Banten sebelum realisasi KPR.

c). Melaksanakan wawancara

Calon debitur diwawancara dengan materi sebagai berikut:

1) Kesanggupan

2) Kesanggupan biaya

3) Dilakukan

konfirmasi data mengenai data yang terdapat didalam aplikasi (termasuk data penghasilan yang bersangkutan).

d). Proses analisa kredit secara individu

Analisis terhadap kelayakan calon debitur sebagai berikut:

Aspek Manajemen

Penilaian terhadap perusahaan dimana calon debitur bekerja atau perusahaan yang dimiliki debitur.

Aspek Jaminan/Legalitas

- Penilaian terhadap agunan yang

akan dijadikan sebagai jaminan fasilitas KPR.

- Penilaian terhadap legalitas

pegawai di perusahaan.

- Penilaian terhadap ijin praktek

atau Surat Ijin Usaha bagi calon debitur sebagai professional atau wiraswasta.

Aspek Keuangan

Aspek Sosial dan AMDAL

- Apakah calon debitur yang

termasuk didalam program pemberian KPR yang diprogramkan oleh pemerintah.

- Apakah secara sosial ekonomi,

apabila dengan diberikannya fasilitas KPR akan menjadi beban calon debitur, yang akan mengakibatkan suatu dampak yang dapat menurunkan produktifitas bekerja karena tidak berkemampuan/berkecukupan hidup secara layak.

- Pembangunan prumahan sesuai

dengan program pemerintah:

► Telah mendapat ijin dari

pemerintah setempat.

► Tidak menimbulkan

dampak lingkungan yang mengakibatkan kerugian bagi pihak tertentu/masyarakat.

e). Proses Appraisal agunan

Rumah/ bangunan/ ruko/ rukan/ apartemen yang akan dibiayai melalui KPR pembangunan dan renovasi dinilai oleh pihak appraisal intern atau pihak

appraisal ekstern yang telah bekerjasama dengan Bank Jabar Banten.

Realisasi kredit untuk membiayai pembanguan dan atau renovasi dilakukan secara bertahapa sesuai dengan progress pembanguan/ renovasi, kredit dicairkan secara proporsional sesuai dengan aturan.

Analisa KPR Multi Griya pada Bank Jabar Banten menurut pendapat penulis bahwa yang dikerjakan oleh divisi kredit konsumtif telah sesuai dengan apa yang ada pada Standar Operasional Perusahaan (SOP). Divisi kredit konsumtif dan program tidak pernah memanipulasi persyaratan kredit maupun semua data pemohon kredit atau debitur karena semua itu akan mengakibatkan kerugian bagi dirinya sendiri khususnya bagi pihak perusahaan.

KESIMPULAN DAN SARAN

4.1. kesimpulan

Dari hasil pelaksanaan Kerja Praktek di bagian kredit konsumtif dan program pada Bank Jabar Banten Cabang Utama Bandung, penulis membahas dan menguraikan kegiatan selama mengikuti kerja praktek. Berdasarkan data yang dikumpulkan serta didukung oleh teori pembahasan maka penulis berkesimpulan Istilah kredit berasal dari bahasa Yunani yaitu credere yang artinya kepercayaan. Dari beberapa pendapat diatas dapat diuraikan unsur-unsur kredit terdiri dari:

g. Adanya orang atau badan sebagai

pihak yang meminjamkan yang disebut kreditur.

h. Adanya orang atau badan sebagai

pihak peminjam yang disebut debitur.

i. Adanya kepercayaan kreditur

terhadap debitur.

j. Adanya perjanjian kesanggupan

membayar dari debitur kepada kreditur.

k. Adanya jangka waktu penyerahan

uang, barang atau jasa dengan waktu pembayaran kembali.

l. Adanya bunga yang harus dibebankan

Jenis-jenis kredit secara teoritis terdapat bermacam-macam, yaitu dapat dibedakan menjadi:

1. Menurut bentuknya:

a). Kredit rekening Koran

b). Installment Loan

2. Menurut jangka waktunya:

a). Kredit jangka pendek

b). Kredit jangka menengah

c). Kredit jangka panjang

3. Menurut kegunaannya:

a). Kredit modal kerja

b). Kredit investasi

c). Kredit konsumsi

KPR Multi Griya Bank Jabar Banten adalah kredit yang diberikan kepada masyarakat untuk membeli, membangun, atau merenovasi (termasuk ruko, rukan, rusun, apartemen dan sejenisnya), yang besarnya disesuaikan dengan kebutuhan pembiayaan dan kemampuan membayar kembali masing-masing calon debitur. KPR yang ditetapkan oleh Bank Jabar Banten pun memiliki ketentuan-ketentuan tersendiri, seperti:

1. Paket Pembelian Rumah

2. Paket Pembangunan

3. Paket Renovasi

Maksimum Plafon

Tujuan Penggunaan

Jangka Waktu

Tingkat Suku Bunga dan Sistem Perhitungan Bunga

Biaya-biaya yang dibebankan kepada calon debitur

Angsuran Kredit

Penghasilan Calon Debitur

Agunan dan Pengikatan

Asuransi

Persyaratan tanah dan atau bangunan/rumah yang akan dibiayai dengan KPR Multi Griya Bank Jabar Banten

Analisa Kredit

Persetujuan Kredit

Dimana semua itu telah ditetapkan dan tertuang pada Standar Operasional Perusahaan (SOP) yang dijadikan acuan dalam pemberian kredit KPR.

1. Pengisian Formulir Aplikasi

2. Diberikan sosialisasi / Penjelasan

3. Melaksanakan wawancara

4. Proses analisa kredit secara individu

5. Proses Appraisal agunan

6. Realisasi kredit

4.2. Saran

Setelah melaksanakan kerja praktek di Bank Jabar Banten Cabang Utama Bandung penulis telah mengumpulkan hasil kerja praktek, maka selanjutnya penulis memberikan saran sebagai berikut:

1 Semua pegawai Bank Jabar Banten agar tidak memberatkan divisi kredit konsumtif dengan titipan-titipan kredit dari keluarga atau rekanan pegawai Bank Jabar Banten, dan memaksakan jumlah plafon yang besar dan jangka waktu pencairan atau realisasi yang sangat dekat sehingga memperlambat kerja divisi kredit konsumtif.

2 Bagi Nasabah agar tidak memaksakan jumlah plafon yang terlalu besar kepada bank sehingga dapat memperlambat realisasi pencairan.

DAFTAR PUSTAKA

Divisi Kredit Konsumtif. Pedonam Pelaksanaan&Sistem dan Prosedur KPR Multi Griya Bank Jabar Banten. Bandung. 2006

Divisi SDM Bank Jabar Banten. Standar Operasi Perusahaan. Bandung. 2006 Kasmir. Manajemen Perbankan. Jakarta.: PT Raja Grafindo Persada. 2003.

Maya Arianti dan Rahmat Firdaus. Manajemen Perbankan Umum.

Bandung:Alfabeta.2004.