BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Laporan Keuangan

Pengertian laporan keuangan menurut Ridwan dan Inge (2002: 68), adalah sebagai berikut :

Laporan keuangan adalah suatu laporan yang menggambarkan hasil dari proses akuntansi yang digunakan sebagai alat komunikasi antar data keuangan/aktivitas perusahaan dengan pihak-pihak yang berkepentingan dengan data-data/aktivitas tersebut. Setiap perusahaan mempunyai laporan keuangan yang bertujuan menyediakan informasi yang menyangkut posisi keuaangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai laporan keuangan dalam pengambilan keputusan ekonomi.

Sedangkan laporan keuangan menurut Darsono dan Ashari (2005: 13), adalah sebagai berikut :

Laporan keuangan adalah informasi yang memuat tentang posisi keuangan, hasil usaha, perubahan ekuitas dan arus kas perusahaan. Informasi ini diperlukan untuk melihat kinerja manajemen dalam melaksanakan kewenangan yang diberikan oleh pemilik. Laporan keuangan juga berfungsi untuk mngurangi kesenjaangan informasi antara direksi atau manajemen perusahaan dengan pemilik atau kreditor yang berada di luar perusahaan.

Tujuan laporan keuangan disusun untuk memberikan informasi mengenai kondisi perusahaan saat ini. Selain itu laporan keuangan juga merupakan data yang digunakan untuk memprediksi perusahaan dimasa yang akan datang, sehingga manajemen dapat mempersiapkan langkah strategis untuk menghadapi berbagai kemungkinan yang akan terjadi.

Ada berbagai jenis laporan keuangan yang sering dibuat dan disajikan perusahaan diantaranya: neraca, laba rugi, laporan arus kas, laporan perubahan ekuitas, catatan atas laporan keuangan.

Adapun penjelasan tentang laporan keuangan menurut Warren Reeve Fess (2006:24) sebagai berikut :

1. Neraca (Balance Sheet)

Suatu daftar aktiva, kewajiban dan ekuitas pemilik pada tanggal tertentu, biasanya pada akhir bulan atau akhir tahun.

2. Laporan Laba Rugi (Income Statement)

Suatu ikhtisar pendapatan dan beban selama periode waktu tertentu, misalnya sebulan atau setahun.

3. Laporan Perubahan Ekuitas(Statement of Owner’s Equity)

Suatu ikhtisar perubahan ekuitas pemilik yang terjadi selama periode waktu tertentu, misalnya sebulan atau setahun.

4. Laporan Arus Kas (cash Flow Statement)

Suatu ikhtisar penerimaan kas dan pembayaran kas selama periode waktu tertentu.

5. Catatan Atas Laporan Keuangan

2.1.2 Analisis Laporan Keuangan

Menurut Harahap (2008 :190) pengertian analisis laporan keuangan adalah sebagai berikut :

Menguraikan pos-pos laporan keuangan menjadi unit informasi yang lebih kecil dan melihat hubungannya yang bersifat signifikan atau yang mempunyai makna antara satu dengan yang lain baik antara data kuantitatif maupun data non-kuantitatif dengan tujuan untuk mengetahui kondisi keuangan lebih dalam yang sangat penting dalam proses mengahasilkan keputusan yang tepat.

Menurut Ade dan Adi (2012:93), “analisis laporan keuangan mencakup pembandingan kinerja perusahaan dengan perusahaan lain dalam industri yang sama dan evaluasi kecendrungan posisi keuangan perusahaan sepanjang waktu.”

Analisis laporan keuangan sangat bergantung pada informasi yang diberikan oleh laporan keuangan perusahaan. Laporan keuangan tidak akan bermakna jika tidak dilakukan analisis lebih jauh terhadap angka-angka yang terkandung didalamnya. Angka-angka tersebut yang kemudian dapat membentuk rasio-rasio keuangan.

2.1.3 Analisis Rasio Keuangan

Menurut Agus (2001:54), “analisis rasio keuangan dilakukan dengan membandingkan antar pos-pos neraca dan pos-pos laba rugi.” Sedangkan menurut pendapat Slamet Munawir (2002:37), “analisa rasio adalah suatu metode analisa untuk mengetahui hubungan dari pos-pos tertentu dalam neraca atau laporan rugi-laba secara individu atau kombinasi dari kedua laporan tersebut.” Artinya berdasarkan data-data yang terdapat dalam laporan keuangan baik dari neraca, laporan laba-rugi, maupun kedua-duanya dapat dihitung bermacam-macam jenis rasio yang dapat dipergunakan sebagai pedoman dalam pengambilan keputusan untuk kelangsungan hidup perusahaan.

Berdasarkan pengertian analisis rasio keuangan tersebut, jelas bahwa analisis rasio keuangan merupakan teknik analisis yang lazim digunakan oleh para analisis keuangan, dimana dalam menganalisisnya hanya membandingkan antar pos-pos yang terdapat dalam laporan keuangan.

2.1.4 Pengelompokan Rasio Keuangan

2.1.4.1 Rasio Profitabilitas

Menurut Sartono (2001:123), “rasio profitabilitas adalah kemampuan perusahaan memperoleh laba dalam hubungan dengan penjualan, total aktiva, investasi maupun modal sendiri.”

Rasio Profitabilitas yang akan digunakan dalam penelitian ini adalah rasio

Return on Asset (ROA). • Return On Asset

Menurut Ridwan dan Inge (2002:122) “Return on Asset adalah ukuran keseluruhan keefektifan manajemen dalam menghasilkan laba dengan aktiva yang tersedia. Semakin tinggi pengembalian yang dihasilkaan semakin baik.”

ROA dapat dijadikan sebagai indikator untuk mengetahui seberapa mampu perusahaan memperoleh laba yang optimal dilihat dari posisi aktivanya.

Secara umum ROA dapat dirumuskan sebagai berikut :

2.1.4.2 Rasio Leverage

Menurut Sartono (2001:122), “rasio solvabilitas adalah rasio yang menunjukkan proporsi atas penggunaan hutang untuk membiayai investasi.”

Rasio ini sangat penting bagi kreditur atau calon kreditur untuk mengetahui seberapa besar para pemilik (pemegang saham) mempunyai dana dalam perusahaan tersebut, hal ini digunakan untuk menentukan tingkat

keamanan para kreditur. Apabila dana yang disediakan pemilik lebih kecil dibandingkan dengan jumlah yang disediakan kreditur maka perusahaan tersebut akan sangat bergantung pada kreditur. Perusahaan yang tidak mempunyai leverage/solvabilitas berarti menggunakan modal sendiri 100%.

Rasio solvabilitas yang akan digunakan dalam penelitian ini adalah Debt to Equity Ratio (DER).

• Debt to Equity Ratio

Ridwan dan Inge (2002:118), “rasio ini menggambarkan perbandingan hutang jangka panjang dengan modal pemegang saham perusahaan.”

Rasio ini juga bisa diartikan sebagai besarnya porsi dari aktiva perusahaan yang dibiayai oleh pemegang saham. Semakin kecil rasio ini, berarti porsi pemegang saham akan semakin besar sehingga kinerjanya semakin baik karena persentase untuk pembayaran bunga semakin kecil.

Rasio ini dihitung dengan rumus sebagai berikut :

2.1.4.3 Rasio Likuiditas

Rasio likuiditas menurut Bambang Riyanto (2006:332), “hubungan dengan masalah kemampuan suatu perusahaan untuk memenuhi kewajiban jangka pendek yang harus segara dipenuhi.”

Rasio likuiditas yang akan digunakan dalam penelitian ini adalah current ratio (rasio lancar).

• Current Ratio (rasio lancar),

Ridwan dan Inge (2002:110) mengatakan bahwa rasio lancar merupakan alat ukur likuiditas yang diperoleh dengan membagi aktiva lancar dengan pasiva lancar.

Secara umum CR dapat dirumuskan sebagai berikut :

2.1.4.4 Rasio Aktivitas (Activity Ratio )

Menurut Pandji dan Piji (2001:111), “rasio aktivitas menunjukkan kemampuan perusahaan dalam memanfaatkan harta yang dimilikinya.”

Rasio aktivitas meliputi: perputaran persediaan (inventory turnover), periode pengumpulan piutang (average collection period), perputaran aktiva tetap (fixed asset turnover), dan perputaran total aktiva (total asset turnover).

Rasio aktivitas yang akan digunakan dalam penelitian ini adalah Total Asset Turnover (TAT).

• Total Asset Turnover (TAT)

Menurut Bambang Atmaja (2004:268) “Total Asset Turnover adalah kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam suatu periode tertentu atau kemampuan modal diinvestasikan untuk menghasilkan

revenue.” Pada umumnya, semakin tinggi perputaran aktiva, semakin efisien penggunaan aktiva tersebut.

Secara matematis nilai Total Asset Turnover (TAT) dapat dirumuskan sebagai berikut:

2.1.5 Saham

Menurut Pandji dan Piji (2001:58), “saham dapat di definisikan sebagai surat berharga sebagai bukti penyertaan atau kepemilikan individu maupun institusi dalam suatu perusahaan.” Sedangkan menurut Widiatmojo (2005:54) saham adalah tanda penyertaan atau pemilikan seseorang atau badan dalam suatu perusahaan.

Dari beberapa definisi di atas, data disimpulkan bahwa saham adalah surat berharga yang menunjukkan kepemilikan seseorang atau lembaga atau badan hukum terhadap suatu perusahaan yang sah secara hukum.

Berdasarkan cara pengalihannya,saham pada dasarnya dapat dibedakan menjadi dua jenis, yaitu :

1) Saham atas unjuk (bearer stocks)

Di atas sertifikat saham ini tidak dituliskan nama pemiliknya. Dengan pemilikan saham atas unjuk, seorang pemilik sangat mudah untuk mengalihkan atau memindahkannya kepada orang lain karena sifatnya yang

TAT =

�

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛mirip dengan uang. Pemilik saham atas unjuk ini harus berhati-hati membawa dan menyimpannya, karena jika saham tersebut hilang, maka pemilik tidak dapat meminta gantinya.

2) Saham atas nama (registered stocks)

Di atas sertifikat saham ditulis nama pemiliknya. Cara pengalihannya harus memenuhi suatu prosedur tertentu yaitu dengan dokumen pengalihan dan kemudian nama pemiliknya dicatat dalam buku perusahaan yang khusus memuat daftar nama pemegang saham. Sedangkan, berdasarkan manfaat yang diperoleh oleh pemilik, saham juga dibedakan menjadi dua jenis, yaitu: 1) Saham Biasa (common stock)

Ridwan dan Inge (2002:44), “saham biasa merupakan unit kepemilikan atau modal sendiri di perusahaan.” Pemegang saham mengharapkan mendapat keuntungan yang diterima sebagai deviden yaitu pembagian hasil untuk pemilik saham di perusahaan dalam suatu periode.

2) Saham Preferen (Prefered Stocks)

Ridwan dan Inge (2002:44), “saham preferen merupakan bentuk khusus kepemilikkan perusahaan dimana diperoleh secara tetap serta pembayaranya harus didahulukan dari dividen saham biasa.”

2.1.6 Return Saham

Menurut Jogiyanto (2000:107) “return saham merupakan hasil yang diperoleh dari suatu investasi. Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi diharapkan akan terjadi di masa yang akan datang.”

Return realisasi (realized return) merupakan return yang telah terjadi.

Return realisasi dihitung berdasarkan data historis. Return realisasi ini sangat penting karena digunakan sebagai salah satu pengukur kinerja perusahaan dan juga digunakan sebagai landasan penghitungan return ekspektasi di masa yang akan datang.

Pada umumnya, nilai return yang sering digunakan adalah return total.

Return pada dasarnya dibagi menjadi dua jenis yaitu capital gain/loss dan yield.

Capital gain merupakan selisih dari harga investasi sekarang dengan harga periode yang lalu. Yield merupakan presentase penerimaan kas periodik terhadap harga investasi. Keuntungan ini biasanya diterima dalam bentuk kas atau setara dengan kas sehingga dapat diuangkan dengan cepat. Salah satu contoh yield

Adapun return saham dapat dihitung dengan menggunakan rumus, sebagai 2.2 Penelitian Terdahulu

Berbagai penelitian mengenai faktor-faktor yang mempengaruhi harga saham yang diperdagangkan di bursa efek telah banyak dilakukan oleh para peneliti. Penelitian tersebut antara lain :

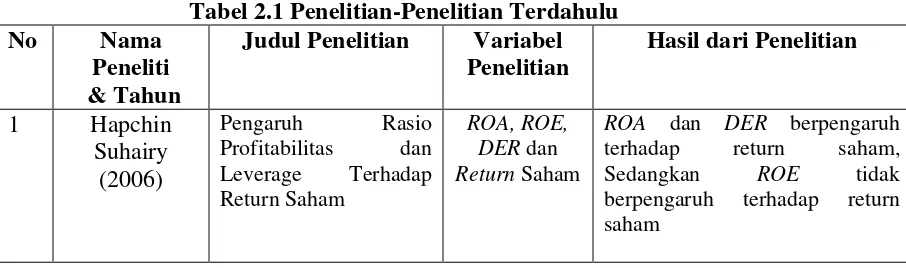

Tabel 2.1 Penelitian-Penelitian Terdahulu No Nama

Peneliti & Tahun

2 Miranda bahwa pengaruh yang signifikan antara konsep penilaian

konvensional (ROA,ROE) dan

konsep EVA terhadap tingkat

pengembalian investasi

Hasil Penelitian ini menunjukkan bahwa secara signifikan

Hasil Penelitian ini menunjukkan bahwa secara signifikan CR,DER,LEV,NPM,ROA,ROE, EPS,TAT, PER,PBVberpengaruh

terhadap Return Saham

2.3 Kerangka Konseptual

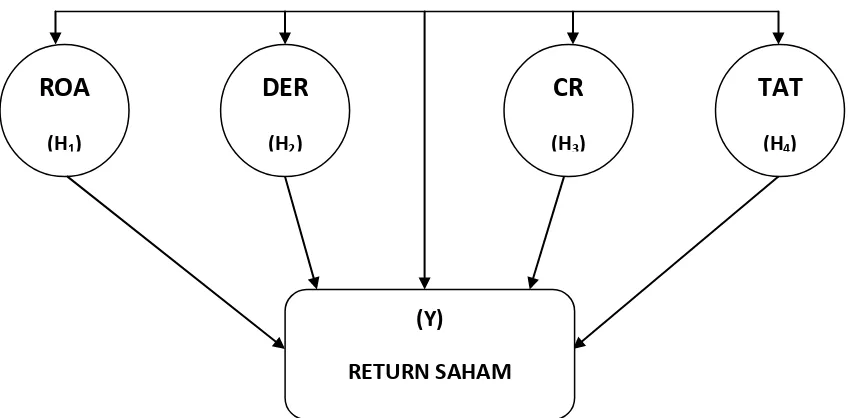

Gambar 2.1

Kerangka Pemikiran Teoritis Pengaruh Variabel ROA, DER, CR, dan TAT Terhadap ReturnSaham

roa

2.3.1 Pengaruh ROA terhadap Return Saham

ROA diperoleh dengan cara membandingkan antara Net Income After Tax

(NIAT) yang diartikan sebagai pendapatan bersih sesudah pajak dengan average total asset. ROA menggambarkan kemampuan perusahaan untuk menghasilkan laba (profitabilitas). Perusahaan yang penjualannya meningkat akan mendorong terjadinya peningkatan laba yang menunjukkan operasional perusahaan sehat dan baik. Hal ini akan disukai oleh para investor. Investor yang rasional tentu saja akan memilih investasi pada perusahaan yang memiliki profitabilitas tinggi, sehingga akan mendorong peningkatan harga saham yang pada akhirnya akan mendorong peningkatan return saham yang akan diterima investor.

ROA

(H1)

(Y)

RETURN SAHAM

DER

(H2)

CR

(H3)

TAT

2.3.2 Pengaruh DER terhadap Return saham

Rasio DER diperoleh dari pembandingan antara total hutang dengan total modal sendiri. Rasio DER menggambarkan rasio solvabilitas perusahaan. DER memberikan gambaran kemampuan perusahaan melunasi seluruh hutangnya bila dibandingkan dengan modal yang dimiliki dari pihak internal. Meningkatnya nilai DER berarti meningkatnya jumlah hutang yang dimiliki oleh perusahaan. Hal ini menyebabkan perusahaan menerima resiko atas leverages (hutang) yang digunakannya. Hal ini akan menyebabkan para investor ragu menanamkan modalnya pada perusahaan karena resiko hutang yang tinggi. Disisi lain, peningkatan DER bisa juga disebabkan karena nilai modal sendiri yang dimiliki perusahaan jauh lebih kecil bila dibandingkan dengan hutang dari pihak eksternal. Hal ini akan menyebabkan perusahaan sangat tergantung pada kreditur.

Semakin tinggi rasio DER menunjukkan tingkat pengembalian yang semakin kecil. Resiko yang ditanggung oleh investor akan semakin tinggi karena tingkat hutang yang tinggi berarti beban bungan yang semakin tinggi yang akan mengurangi resiko, dan berakibat menurunkan return saham.

2.3.3 Pengaruh CR terhadap Return saham

berarti semakin baik kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya. Semakin baik kemampuan perusahaan untuk melunasi kewajibannya berarti semakin kecil resiko likuidasi yang dialami perusahaan dengan kata lain semakin kecil resiko yang harus ditanggung oleh pemegang saham perushaan. Sangat penting bagi para investor untuk mengetahui nilai CR, walaupun nilai CR hanya bersifat sementara atau jangka pendek. Investor akan menganggap perusahaan beroperasi dengan baik dan menutupi kewajiban jangka pendeknya sehingga ketika CR meningkat maka nilai return saham juga akan mengalami peningkatan.

2.3.4 Pengaruh TAT terhadap Return saham

Rasio total asset turnover (TAT) merupakan salah satu rasio aktivitas yang digunakan untuk meninjau seberapa efektifkah perusahaan mengelola seluruh sumber-sumber dana yang ada di dalam perusahaan. Total Asset Turnover

2.3.5 Pengaruh ROA, DER,CR, TAT Terhadap Return Saham

Return saham adalah hasil atau keuntungan yang diperoleh pemegang saham sebagai hasil dari investasinya. Komposisi perhitungan return saham terdiri dari capital gain/loss atau dividen. Capital gain/loss merupakan selisih laba/rugi yang dialami oleh pemegang saham karena harga saham relatif lebih tinggi atau rendah dibandingkan harga saham periode sebelumnya. Hal tersebut dapat memberikan gambaran bahwa apabila kemampuan perusahaan dalam menghasilkan laba meningkat dan cukup baik, maka harga sahamnya akan meningkat dan beriringan pula dengan keuntungan yang terjadi yaitu return

saham.

2.4 Hipotesis

Berdasarkan hasil dari beberapa penelitian diatas maka hipotesis yang dapat diajukan sebagai jawaban sementara terhadap permasalahan penelitian ini adalah :

H1 : Return on assets (ROA) berpengaruh positif terhadap return saham.

H2 : Debt to equity ratio (DER:) berpengaruh positif terhadap return saham.

H3 : Current ratio (CR) berpengaruh positif terhadap return saham. H4 : Total assets turnover (TAT) berpengaruh positif terhadap return

saham.