commit to user

أ

PRAKTIK

SOCIAL DISCLOSURE

DI INDONESIA

SKRIPSI

Diajukan untuk Melengkapi Tugas-Tugas dan Memenuhi Syarat-Syarat untuk Mencapai Gelar Sarjana Ekonomi Jurusan Akuntansi

Fakultas Ekonomi Universitas Sebelas Maret Surakarta

Oleh

ASRI DIAH SUSANTI

F 0306003

FAKULTAS EKONOMI JURUSAN AKUNTANSI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

Penelitian ini bertujuan untuk mengalisis apakah ada information gap antara

demand dan supply praktik social disclosure di Indonesia dan menguji pengaruh karakteristik perusahaan terhadap pengungkapan informasi sosial. Karakteristik perusahaan diproksi dengan size, profitabilitas, leverage, dan tipe industri. Penelitian ini juga menguji proporsi dewan komisaris independen dan kepemilikan institusi sebagai variabel kontrol.

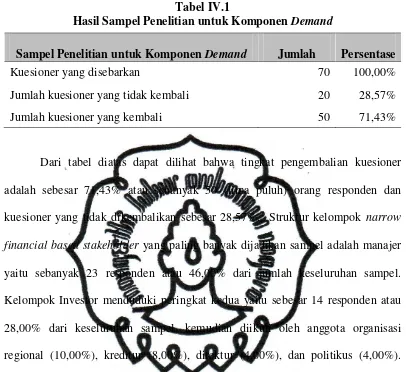

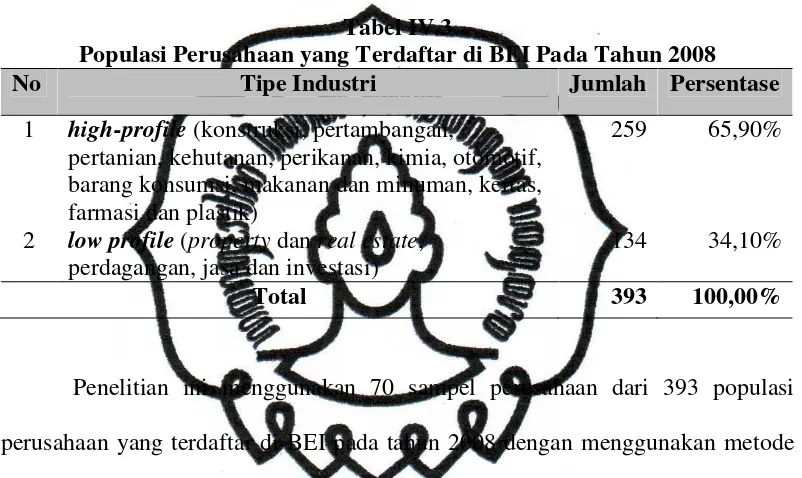

Data yang digunakan adalah data primer dan data sekunder. Data primer digunakan untuk mengukur komponen demand yang diperoleh dari hasil wawancara kuesioner terhadap 50 orang narrow financial based stakeholdsers. Sedangkan untuk komponen supply diukur dengan menggunakan data sekunder. Data sekunder diperoleh dari hasil analisis 70 laporan tahunan perusahaan tahun 2008 yang listing di BEI.

Analisis dilakukan dengan membandingkan tingkat demand dan supply

untuk menemukan information gap. Uji regresi berganda juga dilakukan untuk menguji pengaruh karakteristik perusahaan terhadap pengungkapan informasi sosial. Pengujian logistic regression, ANOVA, dan T-test juga dilakukan untuk mendukung hasil penelitian.

Hasil analisis statistik menunjukkan bahwa rata-rata demand dari responden terhadap pengungkapan informasi sosial adalah sebesar 3,76 dalam skala likert 5. Semua perusahaan (100%) mengungkapkan informasi sosialnya dengan tingkat rata-rata sebesar 40,24% (metode unweighted) dan 40,58% (metode weighted). Hasil ini menunjukkan bahwa secara umum ada information gap antara tingkat demand dan supply praktik social disclosure di Indonesia. Hasil ini juga menunjukkan adanya peningkatan supply praktik pengungkapan sosial di Indonesia dari penelitian yang dilakukan Suhardjanto dan Aulia (2009) yang hasilnya menujukkan rata-rata pengungkapan sosial di Indonesia pada tahun 2007 hanya sebesar 22,23%.

Hasil pengujian multiple regression menunjukkan bahwa variabel size

berpengaruh positif terhadap tingkat pengungkapan sosial (β=0,08, ρ-value 0,000). Hasil ini sesuai dengan penelitian Suhardjanto dan Aulia (2009). Variabel Proporsi dewan komisaris independen berpengaruh negatif terhadap tingkat pengungkapan sosial (β=-0,43, ρ-value 0,002).

commit to user

ج

DEMAND

DAN

SUPPLY

PRAKTIK

SOCIAL DISCLOSURE

DI INDONESIA

Company characteristics are indentified as size, profitability, leverage, and industrial type. This study also examines independent board of commissioner composition and the institusional ownership as control variable.This research uses primary and secondary data. Primary data uses 50 respondents from narrow financial based stakeholders in questionnaire issued. Secondary data uses 70 annual report of Indonesian listing firm’s 2008 on IDX.

For analyzing, we compare demand and supply social disclosure for finding information gap. This research is also conducted by examination of multiple regression, logistic regression, ANOVA, and T-test.

The result shows that level demand of social disclosure on average is 3.76 in 5 likert scale. There is one hundred percent (100%) disclosed social information and practice of social disclosure in Indonesia on average is 40.24% in unweighted method and 40.58% in weighted method. This result suggest that there is an information gap between demand and supply practice of social disclosure in Indonesia. Suhardjanto and Aulia (2009) investigated that practice of social disclosure in Indonesia just on average is 22.23%. This fact shows supply of financial stakeholder increase 20.01% that means awareness of company in Indonesia about social activity is going up.

Multiple regression test indicates that the company size has a positive effect to social disclosure (β=0.08, ρ-value 0.000). This result consistent with Suhardjanto and Aulia (2009). The result of multiple regression also suggest that there is negative influence of independent board of commissioner to social disclosure (β=-0.43, ρ-value 0.02).

commit to user

BAB I

PENDAHULUAN

Bab pertama dalam penelitian ini akan memaparkan latar belakang

masalah, rumusan masalah, tujuan penelitian, dan juga manfaat penelitian bagi

pihak-pihak yang berkepentingan, serta sistematika penulisan.

A. Latar Belakang

Indonesia merupakan salah satu negara yang disoroti dunia dalam kasus

sosialnya, terutama dalam hal korupsi. Negara kita ini menduduki ranking

keempat dunia dan dinobatkan sebagai negara terkorup di Asia dalam kasus

korupsi (Okezone.com, Februari 2009). Kasus yang sedang hangat dibicarakan

dalam beberapa kurun waktu terakhir ini diantaranya adalah kasus korupsi yang

melibatkan pejabat tinggi pemerintahan yang dikenal "Kasus Cicak Vs Buaya"

dan kasus korupsi dalam Perusahaan Gas Negara (Okezone.com, Februari 2009;

Kompas, Juli 2009).

Kasus Cicak versus Buaya merupakan kasus kompleks yang melibatkan

nama tiga institusi besar di Indonesia, yaitu kepolisian, kejaksaan, dan KPK.

Kasus ini diduga kuat merupakan tindakan pelemahan terhadap KPK. Kasus ini

mulai terkuak dengan ditemukkannya testimoni dari Antasari Azhar, dan diikuti

oleh bukti lain yaitu hasil penyadapan rekaman telepon antara Anggodo Wijoyo

dan pejabat tinggi pemerintah (Kompas, 6 Juli 2009). Istilah Cicak dan Buaya

commit to user

Istilah ini kemudian berkembang di masyarakat, cicak diinterpretasikan sebagai

gerakan melawan koruptor (Cinta Indonesia Cinta KPK), sedangkan buaya sendiri

digunakan sebagai lambang untuk menggambarkan koruptor yang menggantikan

lambang tikus (Kompas, 12 Juli 2009). Dalam Kompas edisi 3 November 2009

disebutkan bahwa dalam perkembangannya, kasus ini merupakan titik awal untuk

menguak kasus Bank Century.

Dalam kasus korupsi PT PGAS, ditemukan adanya dua penyimpangan,

pertama adalah adanya insider trading dalam penjualan saham PT PGAS dalam

divestasi saham PT PGAS. Kedua adalah kasus korupsi dengan jalan

memanipulasi pasar saham, sehingga harga saham PT PGAS jatuh, dan target

APBN tidak terpenuhi (Okezone.Com). Kasus di atas bukan merupakan kasus

satu-satunya yang terjadi, masih banyak kasus korupsi yang dilakukan dalam

perusahaan BUMN maupun swasta, diantaranya kasus korupsi PT. Bahana

Pembinaan Usaha Indonesia (BPUI), Bank Harapan Santosa (BHS), BLBI, Bank

Surya, dan PT. Siak Zamrud Pusako (Wikipedia.Com, Feb 2009).

Selain kasus korupsi di atas, masih banyak kasus sosial lain yang terjadi di

Indonesia, diantaranya menyangkut kesehatan dan keamanan produk dan

penggunaan tenaga kerja di bawah umur. Dalam artikel Departemen Perindustrian

9 Agustus 2007 disebutkan bahwa di Indonesia, telah terjadi banyak kasus

penggunaan bahan kimia berbahaya bagi kesehatan. Diantaranya penggunaan

formalin yang dikemukakan Badan Pengawas Obat dan Makanan (POM).

Pengujian kandungan formalin dilakukan terhadap 98 sampel produk makanan

commit to user

sampel ikan asin-22 tercemar (65%), dan 41 sampel produk tahu semuanya

tercemar (100%). Selain produk makanan, BPOM juga menemukan 80% dari

jajanan sekolah dinyatakan mengandung bahan-bahan berbahaya bagi kesehatan

seperti boraks, natrium siklamat, rodamin B dan sakarin.

Dalam majalah Kompas edisi Januari 2009, disebutkan bahwa Markas

Besar Kepolisian RI menangkap Anthoni, pengusaha sarang burung wallet yang

mempekerjakan 17 orang anak di bawah umur. Anak-anak tersebut direkrut

melalui Yayasan Tiga Putra Jaya, Putri Sehati, Mekar Jaya, dan Makmur Jaya.

Anak-anak tersebut dipekerjakan selama 10-14 jam per hari dengan upah Rp 350

ribu per bulan. Upah dibayarkan per tahun. Namun kenyataannya anak-anak tidak

dibayar. Praktik penggunaan pekerja di bawah umur biasanya berlatar belakang

masalah ekonomi, seperti Dedi, seorang anak warga Kampung Panjangsari,

Kelurahan Parakan Wetan, Kabupaten Temanggung, Jawa Tengah, terpaksa harus

bekerja keras sebagai juru parkir kendaraan di Komplek Klenteng, Temanggung

(Liputan 6.com, 11 November 2009). Sekretaris KAN-PBPTA Cilegon, Maksum

dalam Radar Banten (Februari, 2009) mengatakan,

"Di lapangan masih banyak anak-anak di bawah umur yang dipekerjakan orang tuanya. Padahal kita telah gencar melakukan sosialisasi sampai ke masing-masing kecamatan tentang larangan anak di bawah usia 18 tahun dipekerjakan"

Maraknya kasus sosial di atas memunculkan tuntutan terhadap perusahaan

untuk memberikan informasi yang transparan, organisasi yang akuntabel serta tata

kelola perusahaan yang semakin bagus (good corporate governance) dan

memberikan informasi mengenai aktivitas sosialnya. Masyarakat membutuhkan

commit to user

sosialnya sehingga hak masyarakat untuk hidup aman dan tentram, kesejahteraan

karyawan, dan keamanan mengkonsumsi makanan dapat terpenuhi (Anggraini,

2006). Tuntutan ini menunjukkan adanya kesadaran tentang pentingnya

pengungkapan sosial untuk menyediakan produk-produk yang ramah lingkungan

dan diproduksi dengan memperhatikan kaidah-kaidah sosial dan prinsip-prinsip

Hak Asasi Manusia (Monika dan Hartanti, 2008).

Berbagai reaksi muncul dari fenomena peningkatan permintaan

pengungkapan sosial. Pada tanggal 20 Juli 2007, disahkan Undang-undang nomor

40 tentang penerapan CSR, yang dikuatkan melalui peraturan pemerintah (PP)

dimana perusahaan yang melakukan kegiatan usaha di bidang/berkaitan dengan

sumber daya alam wajib melakukan tanggung jawab sosial dan lingkungan.

Ketentuan itu sudah ditetapkan dalam UU Perseroan Terbatas (PT), UU Investasi

dan UU Minerba (Mineral dan Batubara) (Budhiartha, 2008). Undang-undang

tersebut secara tidak langsung akan berpengaruh terhadap tingkat pengungkapan

sosial perusahaan mengingat adanya sanksi pelanggaran undang-undang ini

(Undang-Undang No.40 tahun 2007 Pasal 74 Ayat 1).

Selain dipengaruhi oleh undang-undang yang dibuat regulator, kesadaran

perusahaan merupakan komponen signifikan dalam pengungkapan aktivitas

sosial. Seperti yang diungkapkan oleh beberapa perusahaan dalam annual report

mereka sebagai berikut,

commit to user

Bagi Jasa Marga, masyarakat merupakan stakeholder yang penting. Terbangunnya interaksi yang harmonis antara perusahaan dan komunitas di sekitarnya pada gilirannya akan menciptakan kondisi yang mendukung kelangsungan operasional perusahaan, sekaligus bermanfaat bagi masyarakat.(Annual Report PT Jasa Marga, 2008)

Suhardjanto dan Aulia (2009) menyebutkan bahwa banyaknya kasus

korupsi, pelanggaran HAM, ancaman keselamatan pelanggan atas produk dan

aspek sosial lainnya di Indonesia yang sering diungkapkan di media memicu

untuk dilakukannya penelitian, khususnya di ranah bisnis. Beberapa penelitian

telah mengkaji masalah social disclosure ini dan hasilnya menunjukkan bahwa

terjadi peningkatan social disclosure secara rata-rata di Indonesia (Suhardjanto

dan Aulia, 2009; Monika dan Hartanti, 2008; Nurlaela dan Islahudin, 2007).

Dalam Suhardjanto dan Aulia (2009) disebutkan bahwa rata-rata tingkat

pengungkapan informasi sosial perusahaan sebesar 22%. Namun angka tersebut

dikategorikan rendah jika dibandingkan dengan negara lain. Guthrie dan Parker

(1990) meneliti pengungkapan sosial perusahaan Amerika Serikat, Inggris, dan

Australia. Dan hasilnya menunjukkan bahwa 98% perusahaan Inggris, 85%

perusahaan Amerika Serikat, dan 56% perusahaan Australia melaporkan

pengungkapan sosial mereka dalam laporan tahunan.

Fakta ini menunjukkan bahwa tingkat permintaan yang tinggi terhadap

pengungkapan sosial tidak diimbangi dengan pemenuhan akan permintaan

tersebut (supply). Dari hal tersebut penulis tertarik untuk meneliti apakah ada

information gap antara tingkat permintaan (demand) dan pemenuhan akan

commit to user

Perbedaan penelitian ini dengan penelitian sebelumnya adalah penelitian

ini memberikan bobot tertimbang pada tingkat pengungkapan sosial perusahaan.

Penelitian ini dilakukan melalui dua tahap, tahap 1 (satu) untuk mengukur tingkat

permintaan terhadap pengungkapan sosial dengan melakukan survey kuesioner

dan tahap 2 (dua) dengan melakukan analisis pengungkapan sosial dalam laporan

tahunan, dengan menggunakan leverage, tipe industri, ukuran perusahaan, dan

profitabilitas sebagai variabel independen, yang dikontrol dengan mekanisme

Corporate Governance yaitu kepemilikan institusi dan komposisi dewan

komisaris independen. Maka, judul penelitian ini adalah "DEMAND DAN

SUPPLY PRAKTIK SOCIAL DISCLOSURE DI INDONESIA"

B. Rumusan Masalah

Dari uraian latar belakang di atas, permasalahan yang dimunculkan dalam

penelitian ini sebagai berikut :

1. Adakah information gap antara demand dan supply pengungkapan sosial.

Demand ditunjukkan dengan indeks tertimbang yang diperoleh dari

narrow financial based stakeholder sedangkan supply ditunjukkan

dengan pengungkapan informasi sosial dalam annual report.

2. Apakah karakteristik perusahaan berpengaruh terhadap pengungkapan

commit to user

C. Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui adanya information gap antara

demand dan supply pengungkapan sosial dan mengetahui pengaruh karakteristik

perusahaan (ukuran perusahaan, leverage, profitabilitas, dan tipe industri)

terhadap social disclosure.

D. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat termasuk:

1. Dapat memberikan kontribusi terhadap literatur penelitian akuntansi

khususnya mengenai topik karakteristik perusahaan ataupun

pengungkapan sosial.

2. Bagi perusahaan, dapat memberikan masukan dalam perbaikan

pengungkapan aktivitas sosial dalam laporan keuangan.

3. Bagi stakeholder seperti investor, kreditor dan pihak-pihak yang

berkepentingan lainnya, dapat menjadi acuan tambahan dalam

menganalisis informasi yang disajikan oleh perusahaan berkenaan dengan

pengungkapan informasi sosial.

4. Bagi regulator, penelitian ini diharapkan dapat digunakan sebagai bahan

pertimbangan bagi penyusunan standar akuntansi sosial dan sebagai bahan

masukan dalam peningkatan kualitas standar peraturan yang ada.

5. Bagi kalangan akademisi, hasil penelitian ini dapat digunakan sebagai

commit to user

E. Sistematika Laporan

Adapun sistematika laporan adalah sebagai berikut:

BAB I : PENDAHULUAN

Bab ini meliputi latar belakang masalah, perumusan masalah,

tujuan penelitian, manfaat penelitian dan sistematika penulisan.

BAB II : TINJAUAN PUSTAKA DAN PENGEMBANGAN

HIPOTESIS

Bab ini membahas landasan teori yang diantaranya berupa

tinjauan pustaka, kerangka teoritis, dan dilanjutkan dengan

penelitian terdahulu yang dikembangkan (hipotesis).

BAB III : METODE PENELITIAN

Bab ini berisi desain penelitian; populasi, sample, dan teknik

sampling; pengukuran variable; instrument penelitian; sumber

data; metode pengumpulan data; serta metode analisis data.

BAB IV : ANALISIS DATA DAN PEMBAHASAN

Bab ini membahas mengenai data yang digunakan, pengolahan

data tersebut dengan alat analisis yang diperlukan dan hasil dari

analisis data.

BAB V : KESIMPULAN DAN SARAN

Bab ini berisi kesimpulan yang diperoleh dari hasil analisis data

yang telah dilakukan, saran-saran yang diajukan dari hasil

commit to user

BAB II

TELAAH PUSTAKA

Selanjutnya pada Bab II ini akan dijelaskan mengenai literatur yang

digunakan meliputi teori-teori yang digunakan dan penelitian terdahulu,

dilanjutkan dengan kerangka teoritis dan pengembangan hipotesis.

A. Telaah Literatur

Masalah social disclosure di Indonesia telah banyak diteliti diantaranya

dilakukan oleh Suhardjanto dan Aulia (2009); Monika dan Hartanti (2008);

Nurlaela dan Islahudin (2007); Sayekti dan Wondabio (2007). Walaupun

demikian belum ada penelitian yang mengukur seberapa besar permintaan akan

praktik social disclosure ini. Penelitian ini seperti penelitian yang dilakukan

Suhardjanto (2008) dengan menghasilkan indeks tertimbang yang mengukur

seberapa besar permintaan akan pengungkapan di bidang lingkungan hidup. Dari

penelitian tersebut, peneliti mencoba menggunakan indeks tertimbang untuk

mengukur tingkat permintaan pengungkapan di bidang sosial. Indeks akan

diperoleh melalui wawancara kuesioner kepada narrow financial based

stakeholders. Penelitian ini juga menganalisis praktik pengungkapan sosial oleh

perusahaan di Indonesia sebagai komponen supply yang mengukur tingkat

pemenuhan permintaan akan pengungkapan sosial tersebut. Dalam bagian

selanjutnya akan dijelaskan hal-hal dan variabel yang berkaitan untuk

commit to user

1. Annual report (Laporan Tahunan)

Laporan tahunan dan laporan keuangan merupakan salah satu informasi

yang secara formal wajib dipublikasikan sebagai sarana pertanggungjawaban

pihak manajemen terhadap pengelolaan sumber daya pemilik, serta jendela

informasi yang memungkinkan bagi pihak-pihak diluar manajemen, mengetahui

kondisi perusahaan. Menurut Wikipedia (2007), annual report didefinisikan

sebagai:

An Annual report is a comprehensive report on a company's activities

throughout the preceding year. Annual reports are intended to give shareholders and other interested persons information about the company's activities and financial performance.

Yustina (2003) mengungkapkan bahwa annual report atau laporan tahunan

merupakan media komunikasi bagi manajemen perusahaan untuk memberikan

informasi bagi pihak-pihak yang berkepentingan dan merupakan sarana

pertanggungjawaban kepada publik atas sumber daya yang dikelolanya.

Sedangkan tujuan laporan tahunan menurut Standar Akuntansi Keuangan adalah

memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan

yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka

membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban

(stewardship) manajemen atas penggunaan sumber daya yang dipercayakan

kepada mereka.

Penelitian ini menggunakan laporan tahunan karena laporan tahunan akan

menjadi salah satu bahan rujukan bagi para investor dan calon investor dalam

commit to user

Dengan demikian, tingkat pengungkapan (disclosure level) yang diberikan oleh

pihak manajemen perusahaan akan berdampak kepada pergerakan harga saham

yang pada gilirannya juga akan berdampak pada volume saham yang

diperdagangkan dan return. Darwin (2007) juga mengungkapkan bahwa kinerja

sosial di dalam laporan tahunan atau laporan terpisah adalah untuk mencerminkan

tingkat akuntabilitas, responsibilitas, dan transparansi korporat kepada investor

dan stakeholders lainnya. Pengungkapan tersebut bertujuan untuk menjalin

hubungan komunikasi yang baik dan efektif antara perusahaan dengan publik dan

stakeholders tentang bagaimana perusahaan telah mengintegrasikan CSR dalam

setiap aspek kegiatan operasinya.

Beberapa yurisdiksi menghendaki perusahaan untuk menyiapkan dan

mengungkapkan annual report. Di dalam Wikipedia (2007) disebutkan:

Most jurisdictions require companies to prepare and disclose annual reports, and many require the annual report to be filed at the companies registry. Companies listed on a stock exchange are also required to report at more frequent intervals (depending upon the rules of the stock exchange involved.

Yurisdiksi mengenai kewajiban mengeluarkan annual report bagi

perusahaan di Indonesia, dikeluarkan oleh lembaga resmi pemerintah, yaitu

BAPEPAM-LK. Perusahaan di Indonesia yang melakukan penawaran kepada

publik (go public), wajib menyampaikan laporan perusahaaannya kepada

BAPEPAM-LK secara periodik.

Disclosure (pengungkapan) dalam annual report merupakan sumber

commit to user

tentunya akan sangat bergantung dari mutu dan luas pengungkapan yang disajikan

dalan annual report.

2. Pengungkapan Sosial (Social Disclosure)

Pengungkapan merupakan penyajian sejumlah informasi yang dibutuhkan

untuk pengoperasian secara optimal pasar modal yang efisien (Hendriksen, 1991).

Sedangkan menurut Suwardjono (2005), pengungkapan berkaitan dengan cara

penyampaian atau penjelasan hal-hal informatif yang dianggap penting dan

bermanfaat bagi pemakai selain apa yang dinyatakan melalui statement keuangan

utama.

Suwardjono (2005) menyatakan ada dua sifat pengungkapan, yaitu:

pengungkapan yang bersifat wajib (required/regulated/mandatory disclosure) dan

pengungkapan yang bersifat sukarela (voluntary disclosure). Pengungkapan yang

bersifat wajib meliputi pengungkapan yang didasarkan atas ketentuan/standar

yang berlaku. Sedangkan pengungkapan sukarela berisi pengungkapan yang

dilakukan perusahaan selain apa yang diwajibkan oleh standar alat atau badan

pengawas. Secara lebih lanjut pengungkapan menurut sifatnya ini telah dijabarkan

dalam standar dan regulator sebagai berikut.

a. Pengungkapan Wajib (mandatory disclousure)

Pengungkapan Wajib merupakan pengungkapan minimum yang

disyaratkan oleh peraturan yang berlaku. Peraturan tentang standar

pengungkapan informasi bagi perusahaan yang telah melakukan

commit to user

tentang Pedoman Penyajian Laporan Keuangan dan Peraturan No.

VIII.G.2 tentang Laporan Tahunan. Peraturan tersebut diperkuat dengan

Keputusan Ketua Bapepam No. Kep-17/PM/1995, yang selanjutnya

diubah melalui Keputusan Ketua Bapepem No. Kep-38/PM/1996 yang

berlaku bagi semua perusahaan yang telah melakukan penawaran umum

dan perusahaan publik. Peraturan tersebut diperbaharui dengan Surat

Edaran Ketua Bapepam No. SE-02/PM/2002 yang mengatur tentang

penyajian dan pengungkapan laporan keuangan emiten atau perusahaan

publik untuk setiap jenis industri.

b. Pengungkapan Sukarela (voluntary disclosure)

Salah satu cara meningkatkan kredibilitas perusahaan adalah melalui

pengungkapan sukarela secara lebih luas untuk membantu investor dalam

memahami strategi bisnis manajemen. Pengungkapan Sukarela

merupakan pengungkapan butir-butir yang dilakukan secara sukarela oleh

perusahaan tanpa diharuskan oleh peraturan yang berlaku.

Pengertian dari pengungkapan informasi sosial perusahaan atau Corporate

social disclosure (CSD) sendiri adalah proses pengkomunikasian dampak sosial

dan lingkungan hidup dari kegiatan ekonomi organisasi terhadap kelompok

khusus yang berkepentingan dan terhadap masyarakat secara keseluruhan, hal

tersebut memperluas tanggung jawab organisasi (khususnya perusahaan), di luar

peran tradisionalnya untuk menyediakan laporan keuangan kepada pemilik modal,

commit to user

Dalam Pernyataan Standar Akuntansi Keuangan (PSAK) No.1 (Revisi

1998) Paragraf kesembilan telah diatur bahwa setiap unit/pelaku ekonomi selain

berusaha untuk kepentingan pemegang saham dan mengkonsentrasikan diri pada

pencapaian laba juga mempunyai tanggung jawab sosial, dan hal itu perlu

diungkapkan dalam laporan tahunan. Selain telah diatur dalam Pernyataan Standar

Akuntansi Keuangan tersebut, beberapa teori juga mendasari praktik

pengungkapan sosial dalam perusahaan. Beberapa teori tersebut diantaranya,

a. Agency Theory

Agency theory merupakan salah satu dari paradigma teori yang paling

penting selama 20 tahun (Lambert, 2001 dalam Oliveira, 2008). Teori ini

menempatkan pengungkapan sebagai mekanisme yang dapat mengurangi kos

yang dihasilkan dari konflik antara manajer dengan pemegang saham

(compensation contracts) dan dari konflik antara perusahaan dan kreditornya

(debt contracts). Oleh karena itu, pengungkapan merupakan mekanisme untuk

mengontrol kinerja manajer. Sebagai konsekuensinya, manajer didorong untuk

mengungkap voluntary information

Dalam teori ini terjadi pergeseran filosofis pengelolaan organisasi entitas

bisnis yaitu tanggung jawab perusahaan yang hanya berorientasi kepada pengelola

(agen) dan pemilik (Principles) mengalami perubahan kepada pandangan

manajemen modern yang didasarkan pada teori stakeholder, yaitu terdapatnya

perluasan tanggung jawab perusahaan dengan dasar pemikiran bahwa pencapaian

tujuan perusahaan sangat berhubungan erat dengan pola (setting) lingkungan

commit to user b. Legitimacy Theory

Teori ini menyatakan bahwa organisasi secara terus-menerus memastikan

bahwa operasi mereka berada dalam batas dan norma masyarakat. Hal ini

didasarkan pada pikiran bahwa terdapat kontrak sosial antara perusahaan dengan

masyarakat, yang mengharuskan perusahaan untuk melaporkan secara sukarela,

aktivitas tertentu yang diharapkan oleh masyarakat (Purnomosidhi, 2006). Tilt,

(1994) dalam Haniffa et. al. (2005) juga disebutkan bahwa perusahaan memiliki

kontrak dengan masyarakat untuk melakukan kegiatannya berdasarkan nilai-nilai

justice, dan bagaimana perusahaan menanggapi berbagai kelompok kepentingan

untuk melegitimasi tindakan perusahaan.

Dari sudut pandang legitimacy theory, pengungkapan informasi digunakan

sebagai alat bagi perusahaan agar operasi serasi dengan nilai-nilai sosial, untuk

menunjukkan image tanggung jawab sosial dan meningkatkan legitimasi sosial

(Patten, 2002 dalam Oliveira et al., 2008). Legitimacy theory dapat juga

digunakan untuk analisis akuntansi sosial dan lingkungan bagi perusahaan

(Guthrie dan Parker, 1989; Patten, 2002 dalam Oliveira et al., 2008). Hal ini juga

sesuai dengan penelitian yang dilakukan oleh Gao, Heravi dan Xiao (2005) yang

menyebutkan,

commit to user c. Signalling Theory

Dalam keadaan adanya asimetri informasi (Akerlof, 1970), signaling

theory menyatakan bahwa perusahaan dengan kinerja yang tinggi (perusahaan

bagus) menggunakan informasi keuangan untuk mengirim sinyal kepada pasar

(Spence, 1973).

Kos atas sinyal bad news adalah lebih tinggi daripada good news, hal ini

diperlihatkan dalam penelitian Spence (1973). Oleh karena itu, manajer lebih

termotivasi untuk mengungkapkan private information secara sukarela. Hal ini

disebabkan oleh ekspektasi manajer bahwa menyediakan sinyal good news

mengenai kinerja perusahaan kepada pasar akan mengurangi asimetri informasi

(Oliveira et al., 2008).

Dari uraian di atas, penulis lebih tertarik untuk meneliti pengungkapan

sukarela dibandingkan dengan pengungkapan wajib oleh perusahaan. Hal ini

dikarenakan pengungkapan wajib relatif sudah banyak ditaati oleh emiten,

sebaliknya kesediaan emiten untuk memberikan pengungkapan sukarela masih

relatif rendah. Hal tersebut bisa dilihat dari hasil penelitian-penelitian di bawah

ini.

Penelitian terdahulu tentang pengungkapan sukarela terutama dalam hal

pengungkapan sosial diantaranya, penelitian yang dilakukan oleh Guthrie dan

Parker (1990) mengenai area pengungkapan sosial dalam laporan tahunan

perusahaan-perusahaan di Amerika Serikat, Inggris, dan Australia. Hasil dari

penelitian tersebut menunjukkan bahwa 98% perusahaan Inggris, 85% perusahaan

commit to user

mereka dalam laporan tahunan. Mereka juga menemukan bahwa 40% perusahaan

melaporkan isu terkait dengan sumber daya manusia, 31% mengenai isu

keterlibatan komunitas, 13% mengenai isu lingkungan, dan 7% mengenai isu

terkait dengan energi dan produk. Cakupan pengungkapan tanggung jawab sosial

yang hampir sama (sumber daya manusia, produk, praktek bisnis, keterlibatan

dengan lingkungan, serta lingkungan) juga terjadi di Kanada (Zeghal dan Ahmed,

1990).

Penelitian di negara berkembang menunjukkan hasil yang tidak jauh

berbeda. Di Malaysia (Kin, 1990), dari 100 perusahaan publik, 64 perusahaan

melaporkan informasi mengenai peningkatan produk dan jasa, 31 perusahaan

melaporkan isu terkait dengan sumber daya manusia, dan 22 perusahaan

melaporkan isu keterlibatan komunitas. Sementara di Hong Kong, Lynn (1992)

memperlihatkan bahwa hanya 17 perusahaan (dari 264 yang diteliti) yang

mengungkapkan aktivitas sosial, dengan titik berat pada pengembangan staff dan

hubungan dengan komunitas.

Monika dan Hartanti (2008) mengungkapkan bahwa social disclosure

perusahaan publik di Indonesia terus mengalami peningkatan secara rata-rata, dan

rata-rata pengungkapan sosial tertinggi terjadi di tahun 2006. Tetapi jika dianalisa

lebih lanjut rata-rata perusahaan publik di Indonesia hanya memiliki nilai

pengungkapan sosial sebesar 27% - 31% dari nilai maksimum yang seharusnya

dapat dicapai. Hal ini menunjukkan bahwa rata-rata perusahaan publik di

Indonesia masih memiliki kinerja sosial relatif rendah dibandingkan yang

commit to user

di Indonesia mengalami peningkatan, namun rata-rata tingkat pengungkapan

informasi sosial perusahaan hanya sebesar 22%. Dalam Aulia (2009) juga

disebutkan perusahaan manufaktur merupakan tipe industri yang memiliki

persentase pengungkapan paling tinggi yaitu sebesar 37%, diikuti sektor keuangan

sebesar 30%, kemudian sektor jasa sebesar 23%.

Pengungkapan sosial yang dilakukan oleh perusahaan umumnya bersifat

voluntary (sukarela), unaudited (belum diaudit), dan unregulated (tidak

dipengaruhi oleh peraturan tertentu). Luas pengungkapan mengalami

perkembangan dari waktu ke waktu, dipengaruhi oleh perkembangan ekonomi,

sosial budaya suatu negara, teknologi informasi, kepemilikan perusahaan dan

peraturan-peraturan yang dikeluarkan oleh lembaga yang berwenang. Ada tiga

konsep pengungkapan yang umumnya diusulkan, yaitu:

1. Adequate disclosure (pengungkapan cukup)

2. Fair disclosure (pengungkapan wajar)

3. Full disclosure (pengungkapan penuh)

Menurut Igulens dan Gond (2001) dalam Winindah (2007) Ada empat cara

dalam mengukur pengungkapan aktivitas sosial perusahaan, yaitu:

1. Analisis kandungan informasi dalam laporan tahunan

2. Indikator Polusi

3. Survei dengan kuesioner

4. Indikator reputasi perusahaan

5. Data yang dihasilkan oleh indikator peneliti

commit to user

Penelitian ini menggunakan 2 (dua) metode untuk mengukur social

disclosure. Metode pertama adalah dengan melakukan analisis kandungan

informasi dalam laporan tahunan. Metode ini digunakan karena memberikan

gambaran mengenai pengungkapan sosial yang dilakukan perusahaan dalam

laporan tahunan mereka. Kelemahan metode ini adalah metode ini sangat bersifat

subjektif sehingga pengukuran pengungkapan sosial kurang tepat dan akurat.

Untuk menanggulangi kelemahan metode ini, digunakan metode pengukuran yang

kedua yaitu dengan menggunakan survei kuesioner. Metode kedua ini akan

memberikan tingkat ketepatan yang lebih tinggi karena pengukuran tidak

dilakukan oleh peneliti sendiri, tetapi dilakukan oleh responden.

Dari kedua tipe ini akan menghasilkan dua metode dalam pengukuran

pengungkapan sosial yaitu unweighted atau tanpa indeks (pengukuran dilakukan

hanya melalui analisis kandungan informasi dalam laporan tahunan) dan metode

weighted atau dengan indeks (pengukuran dilakukan baik melalui analisis

kandungan informasi dalam laporan tahunan maupun dengan melakukan survei

kuesioner). Metode weighted akan memberikan bobot tertimbang terhadap

tingkat pengungkapan sosial.

Metode weighted dipakai dengan tujuan untuk mengatasi kelemahan dari

penelitian sebelumnya, seperti penelitian Sayekti dan Wondabio (2007) yang

mengungkapkan bahwa kelemahan dari penelitian mereka adalah tingkat

pengungkapan (disclosure level) tidak bisa diukur dengan tepat karena hanya

menggunakan dummy variable (1 untuk item yang diungkapkan dan 0 untuk

commit to user

kuantitas tingkat pengungkapan (disclosure level), tetapi tidak menunjukkan

kualitas tingkat pengungkapan sosial. Hasil penelitian Hasseldine, Salama, dan

Toms (2004) menjelaskan bahwa pengungkapan kualitatif dalam laporan tahunan

mempunyai dampak yang lebih kuat dari pada pengungkapan kuantitatif.

Weighted index ini diperoleh dari wawancara kuesioner terhadap narrow

based financial stakeholder dengan menggunakan item-item pengungkapan sosial

dalam GRI (Global Reporting Initiative 2008). Item-item pengungkapan sosial

yang terdapat dalam GRI 2008 terdiri dari empat aspek, yaitu:

(1) Tenaga kerja dan Indikator Performa Pekerjaan

(2) Indikator Performa Hak Asasi Manusia

(3) Indikator Performa Masyarakat

(4) Indikator Performa Tanggung Jawab Produk

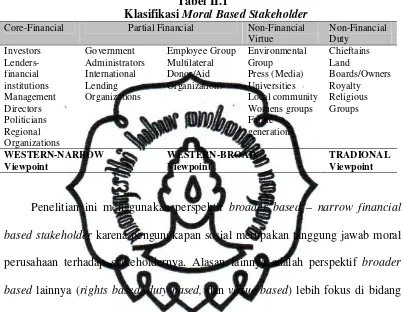

3. Narrow Financial Based Stakeholder

Menurut Harrison dan Freeman (1999); Frooman (1999) dalam Suhardjanto

(2008), stakeholder diklasifikasikan ke dalam dua sudut pandang, yaitu :

a. Stategic Management (Financial Focus)

Clarkson (1995) membagi perspektif strategic management ke dalam dua

kelompok stakeholder berdasarkan pengaruhnya terhadap eksistensi perusahaan.

Dua kelompok tersebut adalah stakeholder primer dan stakeholder sekunder.

Stakeholder primer mempunyai tingkat keterkaitan tinggi dengan perusahaan. Jika

hubungan dengan kelompok ini tidak baik, maka dipastikan akan terjadi masalah

commit to user

perusahaan. Contoh dari stakeholder primer adalah pemegang saham dan kreditor.

Sedangkan stakeholder sekunder adalah kelompok yang mempunyai hubungan

saling mempengaruhi, tetapi secara financial tidak berpengaruh secara langsung

terhadap keberlangsungan perusahaan. Termasuk dalam kelompok ini adalah

media (press), akademisi, dan lingkungan.

b. Moral Based (Broader Focus)

Werhene dan Freeman (1997) mengklasifikasikan perspektif moral based ke

dalam empat kelompok stakeholder etik, yaitu interest based, rights based, duty

based, dan virtue based stakeholder. Interest based disebut juga narrow financial

based stakeholder. Kelompok ini lebih fokus pada costs and benefit untuk

maksimalisasi laba. Termasuk dalam kelompok ini adalah investor, kreditor,

manajemen, direktur, politisi, dan organisasi regional. Right based lebih

menekankan pada hak perlindungan (seperti hak dalam distribusi kesejahteraan

dan kebebasan) dari pada masalah financial. Contoh dari kelompok stakeholder

ini adalah administrasi pemerintah, serikat pekerja, organisasi pemberi pinjaman

internasional, dan organisasi kemanusiaan. Sedangkan virtue based lebih

menitikberatkan pada pelaksanaan tindakan dan peraturan secara etis yang

meliputi keadilan dan kebijaksanaan. Contoh dari kelompok ini diantaranya

kelompok lingkungan hidup, media, universitas, komunitas local, kelompok

wanita, dan generasi masa depan. Kelompok terakhir adalah duty based yang

memfokuskan pertimbangan kepatuhan terhadap norma masyarakat, komunitas,

commit to user

masyarakat dan kelompok keagamaan. Rangkuman klasifikasi Moral Based

Stakeholder bisa dilihat dalam Tabel II.1.

Tabel II.1

Klasifikasi Moral Based Stakeholder

Core-Financial Partial Financial Non-Financial

Virtue

Penelitian ini menggunakan perspektif broader based – narrow financial

based stakeholder karena pengungkapan sosial merupakan tanggung jawab moral

perusahaan terhadap stakeholdernya. Alasan lainnya adalah perspektif broader

based lainnya (rights based, duty based, dan virtue based) lebih fokus di bidang

non-financial, sehingga tidak akan muncul konflik kepentingan. Sedangkan

broader based – narrow financial based stakeholder lebih fokus pada bidang

financial yang akan menimbulkan konflik kepentingan. Morrison (2006)

menyatakan bahwa perusahaan yang mengungkapkan aktivitas sosialnya dalam

annual report akan mengalami dua konsekuensi yang bertentangan.

Pengungkapan ini akan berdampak negatif pada aktivitas finansial yaitu

pengurangan produktivitas dan menimbulkan biaya tinggi. Tetapi disisi

non-finansial akan menimbukan dampak positif yaitu dalam hal pengurangan pajak

commit to user

4. Karakteristik Perusahaan

Mutu dan luas pengungkapan annual report masing-masing berbeda.

Perbedaan ini dapat terjadi karena karakteristik, kebijakan, budaya, filosofi

manajemen masing-masing perusahaan juga berbeda (Wardhani, 2009).

Karakteristik menurut Kamus Umum Bahasa Indonesia adalah ciri-ciri khusus,

mempunyai sifat khas (kekhususan) sesuai dengan perwatakan tertentu, yang

membedakan sesuatu (orang) dengan sesuatu yang lain (Pusat Bahasa Departemen

Pendidikan Nasional, 2002). Karakteristik perusahaan merupakan ciri-ciri khusus

yang melekat pada perusahaan, menandai sebuah perusahaan dan

membedakannya dengan perusahaan lain. Karakteristik perusahaan dapat berupa

ukuran perusahaan (size), jumlah pemegang saham, status pendaftaran perusahaan

di pasar modal, auditor, rate of return, earning margin, leverage, rasio likuiditas,

basis perusahaan, rencana penerbitan sekuritas pada tahun berikutnya, jenis

industri, profile, dan karakteristik lainnya (Marwata, 2001 dalam Wardhani,

2009).

Perbedaan karakteristik antar perusahaan menyebabkan relevansi dan

urgensi pengungkapan yang tidak sama pada setiap perusahaan (Ahmad dan

Sulaiman, 2004). Berbagai penelitian terdahulu yang menguji pengaruh

karakteristik perusahaan terhadap pengungkapan sosial, diantaranya penelitian

yang dilakukan oleh Haniffa et. al. (2005); Cowen et. al. (1997); Trotman et. al.

(1981); Kelly (1981); Sembiring (2003); Sembiring (2005); Sayekti (2006);

McGure et. al. (1988); Roberts (1992); Utomo (2000); Anggraini (2006) yang

commit to user

berkorelasi positif dengan pengungkapan informasi sosial; Suhardjanto dan Aulia

(2009) menyimpulkan bahwa size berpengaruh terhadap pengungkapan sosial.

Penelitian sebelumnya menemukan bahwa tingkat leverage juga berkorelasi

dengan tingkat pengungkapan informasi sosial, meskipun hasilnya beragam.

Roberts (1992) menemukan korelasi yang positif, sedangkan Sembiring (2003)

dan Sayekti (2006) menemukan korelasi yang negatif. Suhardjanto dan Aulia

(2009) juga menemukan korelasi negatif antara leverage dengan pengungkapan

sosial. Selanjutnya, Haniffa et. al. (2005) dan Sembiring (2005) tidak

menemukan korelasi antara tingkat leverage dan pengungkapan sosial.

5. Corporate Governance

Kaihatu (2006) menyebutkan bahwa Corporate governance digunakan

sebagai variabel kontrol, karena dipandang sebagai cara yang efektif untuk

menggambarkan hak dan tanggung jawab masing-masing kelompok stakeholder

dalam sebuah perusahaan. Good corporate governance didefinisikan sebagai

konsep yang didasarkan pada teori keagenan. Penerapan mekanisme corporate

governance yang baik dapat menyeimbangkan berbagai kepentingan yang ada

dalam perusahaan. Konsep good corporate governance diharapkan dapat menjadi

alat untuk memberikan keyakinan kepada investor bahwa mereka akan menerima

return atas dana yang telah diinvestasikan (Darmawati, dkk., 2004).

Menurut Ho dan Wong (2001) corporate governance dipandang sebagai

cara yang efektif untuk menggambarkan hak dan tanggung jawab masing-masing

commit to user

indikator utama standar corporate governance dalam sebuah ekonomi. Ho dan

Wong (2001) juga menjelaskan bahwa pengaruh dari mekanisme corporate

governance terhadap pengungkapan informasi sosial perusahaan dapat bersifat

sebagai komplementer (tambahan) atau substitusi (pengganti). Ketika corporate

governance bersifat komplementer (tambahan), maka dengan semakin kuatnya

penerapan mekanisme corporate governance perusahaan, maka akan cenderung

juga untuk mengeluarkan pengungkapan sukarela. Substitusi (pengganti) berarti

perusahaan lebih memilih untuk meningkatkan salah satu komponen karena

manajemen menganggap penerapan corporate governance merupakan ”garansi”

bagi investor, serta dapat mengurangi biaya keagenan yang ditimbulkan oleh

asimetri informasi.

Penelitian yang menguji pengaruh faktor-faktor corporate governance

terhadap tingkat pengungkapan informasi sosial dalam laporan tahunan

perusahaan telah banyak dilakukan. Misalnya penelitian yang dilakukan oleh

Haniffa et al. (2005); Sembiring (2005); Anggraini (2006); Sayekti (2006) yang

menguji pengaruh ukuran dewan komisaris, ukuran komite audit, kualitas auditor

eksternal, dan struktur kepemilikan terhadap pengungkapan sosial. Dalam

penelitian Suhardjanto dan Aulia (2009), corporate governance yaitu komposisi

komisaris independen dan latar belakang pendidikan presiden komisaris

digunakan sebagai variabel kontrol. Hasilnya menunjukkan bahwa kedua variabel

commit to user

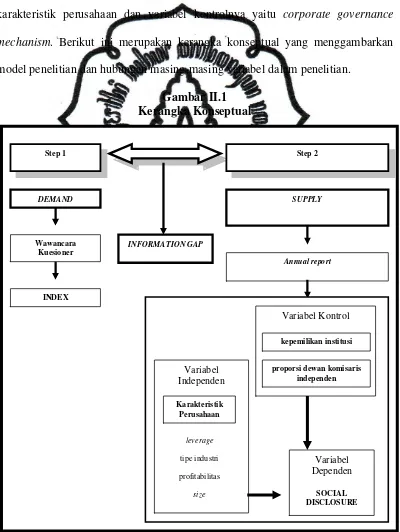

B. Kerangka Konseptual

Secara garis besar model penelitian ini terdiri dari dua tahap. Tahap pertama

menjelaskan permintaan social disclosure (SD Demand) berdasarkan narrow

financial based stakeholders. Tahap kedua menjelaskan tingkat pemenuhan

permintaan praktik social disclosure (SD Supply) dan hubungannya dengan

karakteristik perusahaan dan variabel kontrolnya yaitu corporate governance

mechanism. Berikut ini merupakan kerangka konseptual yang menggambarkan

model penelitian dan hubungan masing-masing variabel dalam penelitian.

commit to user

C. Pengembangan Hipotesis

Pengujian hipotesis dilakukan untuk menjawab rumusan masalah yang

kedua yaitu menguji apakah karakteristik perusahaan berpengaruh terhadap

tingkat pengungkapan sosial (baik menggunakan indeks (weighted) maupun tidak

menggunakan indeks (unweighted)). Karakteristik perusahaan meliputi leverage,

tipe industri, size, dan profitabilitas. Corporate governance digunakan sebagai

variabel kontrol, meliputi kepemilikan institusi dan komposisi dewan komisaris

independen. Berikut ini merupakan telaah penelitian terdahulu dan pengembangan

hipotesis yang dilakukan,

1. Leverage

Teori keagenan memprediksi bahwa perusahaan dengan rasio leverage

yang lebih tinggi akan mengungkapkan lebih banyak informasi, karena biaya

keagenan perusahaan dengan struktur modal seperti itu lebih tinggi (Jensen dan

Meckling, 1976). Tambahan informasi diperlukan untuk menghilangkan keraguan

pemegang obligasi terhadap dipenuhinya hak-hak mereka sebagai kreditur

(Schipper, 1981 dalam Marwata, 2001; Meek et.al, 1995 dalam Fitriany, 2001).

Oleh karena itu perusahaan dengan rasio leverage yang tinggi memiliki kewajiban

untuk melakukan ungkapan yang lebih luas daripada perusahaan dengan rasio

leverage yang rendah.

Pendapat lain dikemukakan oleh Belkaoui dan Karpik (1989) bahwa

sesuai dengan teori agensi maka manajemen perusahaan dengan tingkat leverage

yang tinggi akan mengurangi pengungkapan tanggung jawab sosial yang

commit to user

Belkaoui dan Karpik (1989) ini menunjukkan leverage berpengaruh negatif

signifikan terhadap pengungkapan tanggung jawab sosial perusahaan. Setelah

melihat beberapa penelitian yang telah dilakukan, misalnya penelitian Aulia dan

Suhardjanto (2009); Fitriany (2001); Belkaoui dan Karpik (1989); Amalia (2005)

hasilnya menunjukkan bahwa leverage berpengaruh negatif terhadap

pengungkapan sosial, maka hipotesis satu dirumuskan sebagai berikut.

H1: leverage berpengaruh negatif terhadap pengungkapan sosial

2. Tipe Industri

Perusahaan yang termasuk dalam industri yang high-profile akan

memberikan informasi sosial lebih banyak dibandingkan perusahaan yang

low-profile. Roberts (1992) dalam Hackston dan Milne (1996) mendefinisikan industri

yang high-profile adalah industri yang memiliki visibilitas konsumen, risiko

politis yang tinggi, atau menghadapi persaingan yang tinggi. Preston (1977) dalam

Hackston dan Milne (1996) mengatakan bahwa perusahaan yang memiliki

aktivitas ekonomi yang memodifikasi lingkungan, seperti industri ekstraktif, lebih

mungkin mengungkapkan informasi mengenai dampak lingkungan dibandingkan

industri yang lain. Cowen, et al. (1987) dalam Hackston dan Milne (1996)

mengatakan bahwa perusahaan yang berorientasi pada konsumen diperkirakan

akan memberikan informasi mengenai pertanggungjawaban sosial karena hal ini

akan meningkatkan image perusahaan dan mempengaruhi penjualan.

Klasifikasi tipe industri oleh banyak peneliti sifatnya sangat subyektif dan

commit to user

mengelompokkan perusahaan otomotif, penerbangan dan minyak sebagai industri

yang high-profile. Sedangkan Diekers dan Perston (1977) dalam Hackston dan

Milne (1996) mengatakan bahwa industri ekstraktif merupakan industri yang

high-profile. Patten (1991) dalam Hackston dan Milne (1996) mengelompokkan

industri pertambangan, kimia dan kehutanan sebagai industri yang high-profile.

Atas dasar pengelompokkan di atas, penelitian ini kemudian mengelompokkan

industri konstruksi, pertambangan, pertanian, kehutanan, perikanan, kimia,

otomotif, barang konsumsi, makanan dan minuman, kertas, farmasi dan plastik

sabagai industri yang high-profile.

H2: Tipe industri berpengaruh terhadap pengungkapan sosial

3. Profitabilitas

Di dalam Oliveira et al. (2008) dijelaskan hubungan antara profitabilitas

dengan pengungkapan. Agency theory menyatakan bahwa aktivitas pengungkapan

merupakan sebuah mekanisme untuk mengontrol kinerja manajer. Oleh karena

itu, manajer terdorong untuk mengungkapkan informasi sukarela untuk

mempertahankan posisi mereka. Konsisten dengan signalling theory, perusahaan

dengan tingkat profitabilitas yang besar diharapkan lebih dapat mengungkapkan

good news untuk menghindarkan undervaluation atas saham perusahaan. Political

cost theory mendorong ide bahwa perusahaan dengan tingkat profitabilitas yang

tinggi memiliki dorongan yang kuat untuk mengungkapkan lebih banyak, dalam

rangka memperlihatkan kepada pasar bagaimana dan dari mana, laba perusahaan

commit to user

Rasio profitabilitas memberikan informasi mengenai kemampuan

perusahaan dalam menghasilkan tingkat pengembalian (rate of return); dan

mengukur tingkat efisiensi dan efektivitas dari aktivitas operasional perusahaan

akan penggunaan asset yang dimiliki perusahaan dalam pengkreasian nilai

perusahaan. Kestabilan rasio ini menunjukkan stabilitas tingkat pengembalian

(rate of return) atas modal yang ditanam oleh investor. Haniffa dan Cooke (2005)

menunjukkan bahwa perusahaan dengan tingkat profitabilitas yang tinggi akan

lebih banyak mengungkapkan informasi sukarela ke publik.

Profitabilitas dan pengungkapan perusahaan memiliki hubungan yang

positif artinya semakin baik profitabilitas perusahaan maka semakin baik pula

pengungkapan perusahaan (Ullmann, 1985; Haniffa dan Cooke, 2005). Beberapa

peneliti menemukan hubungan positif antara profitabilitas dan keluasan

pengungkapan (Shingvi dan Desai, 1997).

H3 : profitabilitas berpengaruh positif terhadap pengungkapan sosial

4. Size (Ukuran Perusahaan)

Perusahaan besar umumnya menjadi sorotan banyak pihak, baik dari

masyarakat secara umum maupun pemerintah. Perusahaan dengan ukuran yang

lebih besar relatif lebih diawasi oleh lembaga-lembaga pemerintah, sehingga

mereka berupaya menyajikan pengungkapan yang lebih baik untuk dapat

meminimalisasi tekanan-tekanan pemerintah (Tjakradinata, 2000). Marwata

(2001) juga menyebutkan bahwa perusahaan besar memiliki sumber daya yang

commit to user

membiayai penyediaan informasi untuk keperluan internal. Informasi itu sekaligus

menjadi bahan untuk keperluan pengungkapan informasi kepada pihak eksternal,

sehingga tidak perlu ada tambahan biaya yang besar untuk dapat melakukan

pengungkapan dengan lebih lengkap. Sebaliknya, perusahaan dengan sumber daya

yang relatif kecil mungkin tidak memiliki informasi siap saji sebagaimana

perusahaan besar.

commit to user

BAB III

METODE PENELITIAN

Setelah dalam bab sebelumnya telah dijelaskan mengenai landasan teori

dan pengembangan hipotesis, maka pada Bab III ini akan menjelaskan mengenai

desain penelitian, data, alat uji, dan pengujian hipotesis yang dilakukan.

A. Desain Penelitian

Secara garis besar desain dalam penelitian ini dibagi menjadi dua tahap.

Tahap pertama yaitu melakukan survei kuesioner untuk mengukur komponen

demand. Survei ini dilakukan terhadap 70 orang narrow financial based

stakeholder yang akan menghasilkan indeks tertimbang. Indeks ini akan

menunjukkan tingkat permintaan akan pengungkapan sosial. Indeks juga akan

memberikan bobot terhadap praktik pengungkapan sosial perusahaan agar kualitas

pengungkapan lebih tepat dan akurat.

Tahap kedua akan dilakukan pengukuran untuk komponen supply. Dalam

tahap ini akan dilakukan pengukuran pengungkapan sosial dalam laporan tahunan.

Pengukuran dilakukan dengan dummy variable yaitu memberikan score 1 untuk

item GRI 2008 yang diungkapkan dalam annual report dan memberikan score 0

untuk item yang tidak diungkapkan dalam annual report. Tingkat pemenuhan

permintaan akan pengungkapan sosial (supply) bisa dilihat dari score yang telah

commit to user

Penelitian ini juga melakukan hypothesis testing. Pengujian hipotesis

dilakukan dengan menguji leverage, tipe industri, ukuran perusahaan, dan

profitabilitas sebagai variabel independen, yang dikontrol dengan mekanisme

corporate governance yaitu kepemilikan institusi dan komposisi dewan komisaris

independent terhadap social disclosure. Pengujian dilakukan baik dengan

menggunakan indeks (weighted) maupun tidak menggunakan indeks

(unweighted).

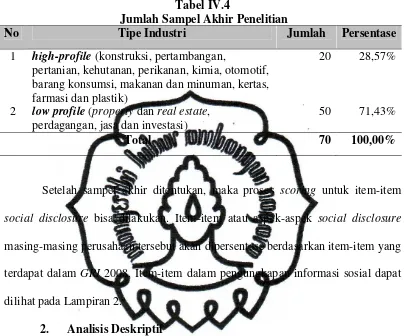

B. Populasi, Sampel, dan Teknik Sampling

Populasi dapat dijelaskan sebagai kumpulan atau kelompok orang,

peristiwa atau sesuatu yang menarik minat peneliti untuk melakukan penelitian

(Sekaran, 2000). Populasi dalam penelitian ini adalah seluruh perusahaan yang

listing di Bursa Efek Indonesia (BEI) periode 2008 dan kelompok narrow

financial based stakeholder. Penggunaan perusahaan yang terdaftar di Bursa Efek

Indonesia sebagai populasi, karena Bursa Efek Indonesia merupakan satu-satunya

bursa efek yang ada di Indonesia sehingga diharapkan akan memperoleh jumlah

populasi sekaligus sampel yang besar dan dapat memperkuat power of test-nya.

Sedangkan penggunaan kelompok narrow financial based stakeholder karena

kelompok ini syarat dengan konflik kepentingan seperti yang telah dijelaskan

pada Bab II.

Sampel merupakan bagian dari populasi yang terdiri dari elemen-elemen

commit to user

2000). Proses pengambilan sampel dilakukan melaului dua tahap, yaitu sampling

untuk demand dan supply.

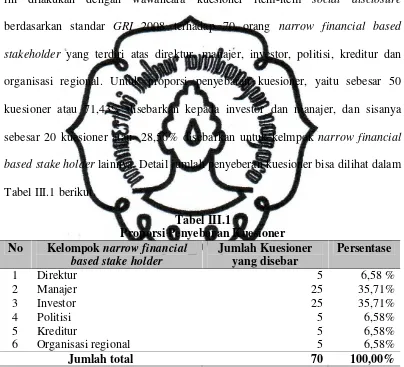

Tahap 1 (satu)

Tahap 1 (satu) merupakan sampling untuk komponen demand. Sampling

ini dilakukan dengan wawancara kuesioner item-item social disclosure

berdasarkan standar GRI 2008 terhadap 70 orang narrow financial based

stakeholder yang terdiri atas direktur, manajer, investor, politisi, kreditur dan

organisasi regional. Untuk proporsi penyebaran kuesioner, yaitu sebesar 50

kuesioner atau 71,43% disebarkan kepada investor dan manajer, dan sisanya

sebesar 20 kuesioner atau 28,56% disebarkan untuk kelmpok narrow financial

based stake holder lainnya. Detail jumlah penyeberan kuesioner bisa dilihat dalam

Tabel III.1 berikut.

Tabel III.1

Proporsi Penyebaran Kuesioner No Kelompok narrow financial

based stake holder

terbesar diberikan kepada investor dan manajer. Hal ini dilakukan mengingat

kedua kelompok tersebut syarat akan konflik kepentingan seperti yang dijelaskan

commit to user

Kuesioner penelitian menggunakan skala likert 5 (angka 5 menunjukkan

item social disclosure sangat penting diungkapkan dalam annual report, angka 4

menunjukkan item social disclosure penting diungkapkan dalam annual report,

angka 3 menunjukkan item social disclosure cukup penting diungkapkan dalam

annual report, angka 2 menunjukkan item social disclosure tidak penting

diungkapkan dalam annual report, sedangkan angka 1 menunjukkan item social

disclosure sangat tidak penting diungkapkan dalam annual report). Sedangkan

item-item social disclosure berdasarkan GRI 2008 bisa dilihat dalam Lampiran 2.

Hasil sampling ini akan menghasilkan index untuk memberikan bobot

tertimbang dalam analisis pengungkapan sosial dalam laporan tahunan emiten.

Selain digunakan untuk membuat weighted index, hasilnya juga dapat

menunjukkan seberapa besar tingkat permintaan akan pengungkapan sosial yang

diinginkan narrow financial based stakeholder.

Tahap 2 (dua)

Pada tahap 2 (dua) akan dilakukan sampling komponen supply. Komponen

supply diukur dengan metode unweighted dan weighted. Teknik pengambilan

sampel yang digunakan dalam penelitian ini menggunakan metode purposive

sampling. Penelitian ini mengambil 70 annual report perusahaan di Indonesia

sesuai dengan kriteria. Kriteria yang digunakan untuk memilih sampel adalah

sebagai berikut :

1. Perusahaan yang telah terdaftar penuh (fully listed company) di Bursa Efek

Indonesia (BEI), minimal 2 tahun berturut-turut. Hal ini menunjukkan

commit to user

2. Untuk keperluan analisis data maka perusahaan harus mempublikasikan

annual report secara lengkap untuk tahun finansial 2008.

3. Perusahaan yang menjadi sampel harus memiliki tanggal tutup buku 31

Desember.

4. Perusahaan melaporkan informasi yang bersifat moneter dalam satuan

mata uang rupiah.

Hasil analisis tahap 2 (dua) akan menunjukkan tingkat pemenuhan

permintaan (supply) dalam laporan tahunan perusahaan. Pada tahap 2 (dua) ini

juga akan dilakukan uji analisis karakteristik perusahaan terhadap pengungkapan

sosial.

C. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data

sekunder. Data primer diperoleh melalui survei kuesioner menggunakan kriteria

GRI 2008 kepada narrow financial based stakeholder yaitu investor,

kreditor-institusi financial, manajemen, direktur, politisi, organisasi regional. Data primer

ini digunakan untuk mengukur demand (Tahap 1). Sedangkan data sekunder

diperoleh dari laporan-laporan, catatan dan arsip yang diperoleh dari beberapa

sumber diantaranya:

1. Laporan tahunan perusahaan sampel yang dipublikasikan di

www.idx.co.id

2. Data perusahaan dari Indonesian Capital Market Directory

commit to user

Data sekunder digunakan untuk mengukur komponen supply dan menguji

analisis karakteristeik perusahaan terhadap pengungkapan sosial (Tahap 2).

D. Pengukuran Variabel

Sekaran (2000) menyatakan bahwa variabel merupakan sesuatu yang

mempunyai nilai yang dapat berbeda/berubah. Nilai ini dapat berbeda dalam

waktu yang lain untuk objek/orang yang sama atau dapat juga berbeda pada waktu

yang sama untuk orang/objek yang berbeda.

Penelitian ini menggunakan dua variabel utama, yaitu variabel independen

dan dependen, ditambah dengan variabel kontrol. Adapun definisi dan

pengukuran masing-masing variabel akan dijelaskan sebagai berikut.

1. Variabel Independen

Variabel independen menurut Sekaran (2000) merupakan salah satu

variabel yang mempengaruhi variabel dependen, baik pengaruh itu secara positif

maupun negatif

a. Leverage (X1)

Leverage diproksi dengan Debt to equity ratio dengan perhitungan total

hutang dibagi total modal sendiri. Rasio ini menunjukkan seberapa besar dari

total keseluruhan aset perusahaan yang diperoleh atau didanai oleh utang. Hal

ini sejalan dengan yang dilakukan oleh Kokubu et. al., (2001). Sedangkan

rumus yang digunakan untuk menghitung leverage adalah sebagai berikut,

Ekuitas Total

commit to user b. Tipe Industri (X2)

Kriteria untuk menentukan perusahaan dengan high-profile dengan low-profile

digunakan pengelompokkan menurut Roberts (1992), Preston (1977) dan

Patten (1991) dalam Hackston dan Milne (1996). Perusahaan-perusahaan yang

termasuk dalam industri konstruksi, pertambangan, pertanian, kehutanan,

perikanan, kimia, otomotif, barang konsumsi, makanan dan minuman, kertas,

farmasi dan plastik sabagai industri yang high-profile. Sementara industri

property dan real estate, perdagangan, jasa dan investasi dikategorikan

menjadi industri low-profile. Tipe industri diukur menggunakan variabel

dummy (1 = perusahaan yang termasuk dalam industri yang high-profile, 0 =

perusahaan yang termasuk dalam industri yang low-profile).

c. Profitabilitas (X3)

Profitabilitas perusahaan dapat dilihat dari tingkat pengembalian atas asset

(Freedman dan Jaggi, 2005) Penelitian ini menggunakan ROA sebagai

pengukur tingkat profitabilitas karena ROA menunjukkan kemampuan

perusahaan dalam menghasilkan laba serta mengukur tingkat efisiensi

operasional secara keseluruhan dan efisiensi perusahaan dalam menggunakan

harta yang dimilikinya (Haniffa dan Cooke, 2005). ROA adalah rasio yang

diukur berdasarkan perbandingan antara laba setelah pajak dengan total aktiva

perusahaan.

d. Size (X4)

Size atau ukuran perusahaan, merupakan variabel yang dapat diukur

commit to user

Semakin besar nilai total asset, penjualan, total tenaga kerja, dan nilai

kapitalisasi pasar maka semakin besar pula ukuran perusahaan (Haniffa dan

Cooke, 2005). Proksi yang digunakan untuk mengukur variabel size dalam

penelitian ini mengacu pada penelitian Aulia (2009) yaitu dengan

menggunakan total aktiva perusahaan. Total aktiva digunakan karena total

aktiva berisi keseluruhan aktiva yang dimiliki perusahaan baik lancar maupun

tidak lancar, sehingga lebih menunjukkan ukuran perusahaan sebenarnya

(Aulia, 2009)

2. Variabel Dependen

Variabel dependen dalam penelitian ini adalah pengungkapan social (social

disclosure). Untuk mengukur pengungkapan sosial digunakan metode weigthed

index. Weighted index berarti memberikan indeks tertimbang kepada setiap item

yang diungkapkan. Indeks tertimbang diperoleh dari hasil survei kuesioner

menggunakan kriteria GRI 2008 kepada narrow financial based stakeholder yaitu

investor, kreditor-institusi financial, manajemen, direktur, politisi, organisasi

regional.

Standar GRI dipakai dalam penelitian ini karena GRI menyediakan

petunjuk yang memadai dalam pelaporan aktivitas sosial bagi perusahaan dan

stakeholder-nya untuk pengembangan yang berkelanjutan. Sedangkan metode

weighted index digunakan karena indeks yang diperoleh menunjukkan kesesuaian

commit to user

Berikut ini merupakan persamaan yang digunakan untuk menghitung

variasi social disclosure (Li et al., 2008):

Dimana, nj = jumlah item untuk jth perusahaan. nj = 40. Xij = 1 jikaitem

diungkapkan, 0 jika item tidak diungkapkan.

3. Variabel Kontrol

a. Kepemilikan Institusi (X5)

Adalah kepemilikan saham oleh investor institusional dalam suatu perusahaan.

Fidyati (2004) menyebutkan bahwa kepemilikan saham oleh institusi dapat

menjadi kendala manajer yang berusaha bertindak oportunis untuk

kepentingan pribadinya. Dengan sempitnya keleluasaan manajer, diharapkan

laporan yang disajikan lebih dapat dipercaya, sehingga kualitasnya juga lebih

tinggi. Kepemilikan institusi diproksikan dengan persentase kepemilikan

saham oleh investor institusional dari total keseluruhan kepemilikan saham

yang beredar dalam perusahaan.

b.Proporsi Dewan Komisaris Independen (X6)

Ditunjukkan melalui besarnya persentase dewan komisaris yang berasal dari

luar perusahaan (independen) terhadap total keseluruhan anggota dewan

komisaris yang ada dalam suatu perusahaan, dengan persentase minimal 30%

commit to user

(2002) dan Chau dan Leung (2006), komposisi komisaris independen dihitung

dengan:

dilakukan sebagai prasyarat untuk melakukan pengujian hipotesis; descriptive

statistic; dan pengujian hipotesis menggunakan analisis multiple regression.

Selain pengujian utama, dilakukan juga logistic regression dan t-test untuk

mendukung hasil pengujian utama. Pengujian dilakukan dengan menggunakan

bantuan software SPSSrelease 17. Berikut ini akan dijelaskan mengenai

tahapan-tahapan pengujian dalam penelitian ini.

1. Uji Validitas dan Reliabilitas

Uji validitas digunakan untuk mengukur sah atau valid tidaknya suatu

kuesioner (Ghozali, 2006). Pengujian validitas dalam penelitian ini dilakukan

dengan melakukan korelasi bivariate antara masing-masing skor indikator dengan

total skor konstruk. Sedangkan uji reliabilitas digunakan untuk mengukur suatu

kuesioner yang merupakan indikator dari variabel atau konstruk. Suatu kuesioner

dikatan reliable atau handal jika jawaban seseorang terhadap pernyataan konsisten

atau stabil dari waktu ke waktu. Uji reliabilitas dilakukan dengan menggunakan