BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

Pada bagian ini akan menerangkan mengenai adanya landasan teori yang

digunakan untuk penjabaran teori dan argumentasi yang nantinya digunakan

untuk melandasi, memperkuat dan membantu dalam memecahkan masalah

penelitian serta perumusan hipotesis. Adapun landasan teori yang digunakan

dalam penelitian ini adalah teori agensi,teori tentang penggantian Kantor Akuntan

Publik (Auditor Switching). Ditunjang pula oleh undang-undang nomor 5 tahun

2011, peraturan menteri keuangan Republik Indonesia nomor17/PMK.01/2008

tentang “jasa akuntan publik” pasal 3.

2.1.1 Teori Agensi (Agency Theory )

Menurut Jansen dan Meckling (1976:5) mengungkapkan bahwa

hubungan keagenan ialah suatu kontrak di mana satu atau lebih orang (principal) melibatkan orang lain (agent) untuk melakukan beberapa layanan atas nama mereka dan kemudian mendelegasikan sebagian kewenangan pengambilan keputusan kepada agen tersebut.Dimana dalam hal ini pemilik atau shareholder dikatakan sebagai principal dan pihak manajemen disebut sebagai agent.

Disini dapat disimpulkan bahwa para pemilik perusahaan atau

pemegang saham memang menunjuk manajemen yang dimaksudkan untuk

Masalah agensi disebabkan oleh adanya perbedaan kepentingan dan

informasi asimetri antara principal dan agent.Di satu pihak shareholders

menginginkan pada hasil keuangan yang bertambah atau investasi mereka

dalam hal ini pendapatan dividen yang besar. Namun di lain pihak,

manajemen menginginkan adanya tambahan kompensasi ataupun bonus

sehingga dapat menambah kepuasan mereka.

Masalah asimetri informasi yang muncul dalam hubungan agensi

dapat juga dikatakan sebagai ketidak lengkapan informasi, yaitu saat tidak

semua kondisi diketahui oleh kedua belah pihak. Untuk mengurangi adanya

asimetri informasi tersebut, ada solusi yang dapat ditempuh yaitu

melakukan perikatan dengan auditor untuk mengevaluasi kinerja manajer

atau memberikan insentif kepada manajer, misalnya saham, agar

kepentingan investor dan manajer bisa sejalan.

Dalam teori agensi,auditor independen berperan sebagai penengah

kedua belah pihak (agent danprinciple) yang berbeda kepentingan. Auditor

independen juga berfungsi untukmengurangi biaya agensi yang timbul dari

perilaku mementingkan diri sendirioleh agen (manajer).Teori agensi

mengasumsikan bahwa semua individu bertindak untukkepentingan mereka

sendiri.Seperti yang telah disebutkan sebelumnya,prinsipal diasumsikan

hanya tertarik pada pengembalian keuangan yang diperoleh dari investasi

mereka di perusahaan tersebut sedangkan agen diasumsikan akan menerima

kepuasan tidak hanya dari kompensasi keuangan tetapi juga dari tambahan

melakukan auditor switching karena adanya ketidaksepakatan atas praktik

akuntansi tertentu, maka agen akan pindah ke auditor yang dapat bersepakat

dengan agen.

2.1.2 Teori Trade-Off

Teori ini muncul sebagai turunan dari teori agensi.Dimana dikatakan

dalam teori agensi akan ada 2 pihak yang memiliki kepentingan dalam

perusahaan yaitu principal dalam hal ini ialah pemilik perusahaan dan

agency dalam hal ini ialah manajemen.Ketika dua pihak ini memiliki

kepentingan masing masing akan timbul biaya monitoring yang muncul

akibat adanya biaya yang timbul untuk mengawasi masing masing

kepentingan baik itu kepentingan pemilik maupun kepentingan

manajer.Masalah agensi dapat terjadi karena free cash flow yaitu kelebihan

kas atas jumlah yang dibutuhkan untuk mendanai investasi yang positif.Hal

isi dikarenakan pihak manajemen yang enggan untuk mengambil

resiko.Keberadaan free cash flow yang terlalu banyak akan mempengaruhi

perilaku manajer sehingga muncul keputusan keputusan yang tidak

mencerminkan kepentingan pemegang saham.Untuk mengatasi hal ini,

digunakanlah utang.Karena utang dapat mengontrol kinerja manajer dan

sebagai ancaman bagi manajer untuk bekerja lebih keras. Timbulnya utang

nantinya akan menimbulkan interest atau bunga.Hal ini akan mempengaruhi

laporan keuangan dimana akan muncul interest dan utang didalamnya.

Dalam hal ini teori trade off yaitu teori pengorbanan menunjukan bahwa

biaya monitoring dalam hal ini jasa Kantor Akuntan Publik (KAP) atau akan

ditimbulkan utang sebagai penyelesaian masalah agensi tersebut.Kedua

penyelesaian ini akan berpengaruh terhadap return on asset (ROA).

2.1.3 Peraturan Pemerintah Indonesia Mengenai Rotasi Wajib Auditor.

Ketika muncul keraguan terhadap independensi auditor yang menjadi

perdebatan, isu ini menjadi penting ketika independensi merupakan hal yang

sangat berkaitan dengan pemberian jasa audit oleh auditor. Menghadapi

masalah ini,pemerintah Indonesia selaku regulator telah mengeluarkan

peraturan yang berkaitan dengan audit tenure (masa jabatan dari KAP

dalam memberikan jasa audit terhadap kliennya) dan menetapkan

peraturan-peraturan yang membahas mengenai pergatian KAP secara wajib.Aturan ini

bertindak sebagai pengatur dan fasilitator kepentingan dari semua pihak,

baik pihak auditor, pihak perusahaan, dan pihak eksternal.

Di Indonesia, pergantian KAP dan auditor bersifat mandatory

(wajib)dengan ditetapkannya peraturan oleh pemerintah yaitu Keputusan

Menteri Keuangan Republik Indonesia Nomor 359/KMK.06/2003 pasal 2

tentang “jasa akuntan publik”. Peraturan tersebut merupakan perubahan atas

Keputusan Menteri Keuangan Nomor 423/KMK.06/2002, yang mengatur

bahwa pemberian jasa audit umum atas laporan keuangan dari suatu entitas

dapat dilakukan oleh KAP paling lama untuk 5 (lima) tahun buku

berturut-turut dan oleh seorang akuntan publik paling lama untuk 3 (tiga) tahun buku

Kemudian peraturan tersebut diperbaharui dengan dikeluarkannya

Peraturan Menteri Keuangan Republik Indonesia Nomor

17/PMK.01/2008tentang “jasa akuntan publik” antara lain yaitu:

1. Pemberian jasa audit umum atas laporan keuangan dari suatu

entitas sebagaimana dimaksud dalam Pasal 2 ayat (1) huruf a

dilakukan oleh KAP paling lama untuk 6 (enam) tahun buku

berturut-turut dan oleh seorang akuntan publik paling lama untuk

3 (tiga) tahun buku berturut-turut.

2. Akuntan publik sebagaimana dimaksud pada ayat (1) dapat

menerima kembali penugasan audit umum untuk klien

sebagaimana dimaksud pada ayat (1) setelah 1 (satu) tahun buku

tidak memberikan jasa audit umum atas laporan keuangan klien

tersebut.

3. Jasa audit umum atas laporan keuangan dapat diberikan kembali

kepadaklien yang sama melalui KAP sebagaimana dimaksud pada

ayat (1) setelah1 (satu) tahun buku tidak diberikan melalui KAP

tersebut.

Akibat dikeluarkannya peraturan-peraturan diatas, maka timbul

perilakuperusahaan untuk melakukan auditor switching. Jika pergantian

audit berfokuspada auditor, maka perusahaan akan melakukan auditor

switching sesuai denganmasa perikatan audit (audit tenure) yang telah diatur

pergantian audit berfokus padaklien, maka perusahaan akan melakukan

auditor switching berdasarkan kondisi kondisi perusahaan klien

(pertumbuhan perusahaan klien, kondisi keuangan perusahaan klien dan

lain-lain).

2.1.4 Auditor Switching

Auditor Switching merupakan pergantian kantor akuntan publik yang

dilakukan oleh perusahaan. Hal ini dilakukan baik itu secara sukarela

maupun secara wajib yang dikarenakan adanya peraturan dari

pemerintah.Terjadinya pergantian kantor akuntan publik ini dikarenakan

adanya beberapa faktor penyebab baik itu dari pihak perusahaan sebagai

klien dari kantor akuntan publik atau pun faktor dari kantor akuntan publik

itu sendiri.

Chadeganiet al (2011:353) menyebutkan ada faktor faktor memiliki

kemungkinan yang menyebabkan terjadinya pergantian kantor akuntan

publik antara lain opini audit yang dikeluarkan oleh auditor,ukuran

perusahaan,ukuran KAP(auditor size),finansial distress,biaya audit,dan

pergantian manajemen.

Landasan teoritis mengenai auditor switching didasarkan pada teori

agensi.Teori keagenan yang dikembangkan oleh Jensen dan Meckling

(1976)menggambarkan hubungan keagenan (agency relationship) sebagai

principal yangmenggunakan agent untuk melaksanakan jasa yang menjadi

kepentinganprincipal.Adanya konflik kepentingan antara agent dan

principal dapat menyebabkan kemungkinan agen tidak melakukan hal hal

sesuai dengan kepentingan principal yang mana hal ini akan memicu

timbulnya biaya keagenan (agency cost). Dalam teori agensi auditor

independen berperan sebagai penengah antara konflik antara principle dan

agent.Auditor independen dengan fungsinya sebagai penengah juga

berfungsi secara tidak langsung sebagai pengurang biaya keagenan (agency

cost).

Selain karena kewajiban untuk mengganti auditor secara berkala maka

kemungkinan pergantian auditor ada dua yaitu auditor mengundurkan diri

atau klien memecat auditor nya, namun fokus utama yang harus dilihat ialah

apa alasan alasan yang menyebabkan terjadinya kemungkinan kemungkinan

tersebut.

2.1.5Opini Audit(Audit Opinion)

Opini audit dapat didefenisikan sebagai pendapat yang diberikan oleh

akuntan publik dalam rangka menilai kewajaran laporan keuangan klien.

Dalam Standar Profesional Akuntan Publik (2001)dijelaskan bahwa

tujuan audit atas laporan keuangan oleh auditor independen adalah untukmenyatakan pendapat tentang kewajaran mengenai semua hal yang material,posisi keuangan, hasil usaha, perubahan ekuitas, dan arus kas sesuai denganakuntansi yang berlaku umum di Indonesia.

Menurut Arenset al (2008) ada 5 tipe pokok laporan audit yang diterbitkan

1. Laporan audit yang berisi pendapat wajar tanpa

pengecualian(unqualified opinion report).

Laporan yang berisi pendapat wajar tanpa pengecualian ini

dikeluarkan bila kondisi kondisi berikut terpenuhi:

a. Semua laporan (neraca,laporan laba rugi,laporan laba ditahan,

dan laporan arus kas) sudah termasuk dalam laporan keuangan.

b. Ketiga standar umum telah dipatuhi dalam semua hal yang

berkaitan dengan penugasan.

c. Bukti audit yang cukup memadai telah terkumpul,dan auditor

telah melaksanakan penugasan audit ini dengan cara yang

memungkinkannya untuk menyimpulkan bahwa ketiga standar

pekerjaan lapangan telah dipenuhi.

d. Laporan keuangan telah disajikan sesuai dengan

prinsip-prinsip akuntansi yang berlaku umum. Yang juga berarti

bahwa pengungkapan yang memadai telah tercantum dalam

catatan kaki dan bagian bagian lain dalam laporan keuangan.

e. Tidak terdapat situasi yang membuat auditor merasa perlu

untuk menambahkan sebuah paragraf penjelasan atau

modifikasi kata-kata dalam laporan audit.

2. Laporan yang berisi pendapat wajar tanpa pengecualian dengan

paragraf penjelas atau modifikasi kata-kata(unqualified opinion

report with explanatory language).

a. Tidak ada aplikasi yang konsisten dari prinsip prinsip akuntansi

yang berlaku umum.

b. Keraguan substansial mengenai going concern.

c. Auditor setuju dengan penyimpangan dari prisip akuntansi yang

dirumuskan.

d. Penekanan pada suatu hal atau masalah.

e. Laporan yang melibatkan auditor lain.

3. Laporan yang berisi pendapat wajar dengan pengecualian (qualified

opinion).

Laporan pendapat wajar dengan pengecualian dapat diterbitkan

akibat pembatasan ruang lingkup audit atau kelalaian untuk

mematuhi prinsip akuntansi yang berlaku umum.

4. Laporan yang berisi pendapat tidak wajar (adverse opinion).

Pendapat tidak wajar digunakan hanya bila auditor yakin bahwa

laporan keuangan secara keseluruhan mengandung salah saji yang

material atau menyesatkan sehingga tidak menyajikan secara wajar

posisi keuangan atau hasil operasi dan arus kas sesuai dengan

prinsip akuntansi yang berlaku umum.

5. Menolak memberikan pendapat (disclaimer of opinion).

Menolak memberikan pendapat diterbitkan apabila auditor tidak

dapat meyakinkan dirinya sendiri bahwa laporan keuangan secara

keseluruhan telah disajikan secara wajar.Kebutuhan untuk menolak

lingkup audit atau hubungan yang tidak independen antara auditor

dengan kliennya.

Opini audit yang dikeluarkan oleh kantor akuntan publik biasanya

mempengaruhi perusahaan dalam rangka menetapkan langkah perusahaan

apakah tetap memakai jasa kantor akuntan publik tersebut atau

menggantinya.

Hal ini dikarenakan perusahaan mengaharapkan opini yang

dikeluarkan oleh kantor akuntan publik ialah opini wajar tanpa

pengecualian (unqualified).Ketika opini yang dikeluarkan oleh kantor

akuntan publik yang dipakai jasanya oleh perusahaan adalah opini diluar

opini unqualified,ada kecenderungan perusahaan untuk mengganti kantor

akuntan publik yang dipakai agar opini yang dikeluarkan sesuai dengan

kehendak perusahaan.Manajemen akan memberhentikan auditornya atas

opini yang tidak diharapkan perusahaan atas laporan keuangannya dan

berharap untuk mendapatkan auditor yang lebih lunak.

Davidsonet al(2005:1)berpendapat bahwa terkadang perusahaan

melakukan opinion shopping untuk keuntungan perusahaan.Mengapa

Perusahaan melakukan opini shopping? Hal ini dikarenakan adanya

hipotesis yang dikenal dengan istilah hipotesis “self-fulfilling prophecy”.

Hipotesis ini mengatakan bahwa ketika opini yang dikeluarkan oleh

auditor melaporkan laporan bukan unqualified opinion atau bahkan

mengeluarkan laporan audit going concern maka resiko kebangkrutan

shoppingialah untuk mencegah efek yang terjadi ketika mereka

memperoleh laporan keuangan unclean.Mathieu Luypaert et al (2012)

menemukan bahwa laporan auditor yang unclean memberikan efek negatif

semisal menurunnya harga saham perusahaan dan menurunnya

kemampuan perusahaan untuk meminjam dana dari kreditur. Oleh

karenanya untuk mencegah hal hal ini perusahaan terkadang melakukan

opinion shopping dengan cara mengganti Kantor Akuntan Publik yang

mereka pakai.

Selain itu hal ini juga berkaitan dengan teori lain yaitu signaling

theory.Yang mana teori ini berpendapat bahwa informasi yang

dipublikasikan sebagai suatu pengumuman dalam hal ini ialah opini audit

dan laporan audit dari kantor akuntan publikakan memberikan signal bagi

investor dalam pengambilan keputusan investasi.Oleh karenanya

perushaan membutuhkan opini yang bersih dan laporan keuangan yang

baik untuk menarik investor berinvestasi.

2.1.6 Persentase Perubahan ROA(Return on Asset)

ROA (Return on Asset) didefinisikan sebagai rentabilitas ekonomi

yangmengukur kemampuan perusahaan dalam menghasilkan laba pada

masa lalu,kemudian diproyeksikan ke masa depan untuk melihat

kemampuan perusahaanmenghasilkan laba pada masa-masa mendatang.

ROA diperoleh dari total aset(kekayaan) yang dipunyai perusahaan setelah

perubahan ROA (Return on Assets) dapat dikatakan merupakan salahsatu

indikator keuangan perusahaan untuk melihat prospek bisnis

perusahaantersebut. Semakin tinggi nilai persentase perubahan ROA(Return

on Assets) yang dihasilkan berartisemakin efektif pengelolaan aset yang

dimiliki perusahaan.

Ketika ROA(Return on Assets) perusahaan dijadikan suatu indikasi

kemampuan perusahaan untuk berkembang dimana ROA (Return on

Assets)adalah acuan prospek bisnis perusahaan, perusahaan dengan

perubahan persentase ROA(Return on Assets)yang meningkat dari tahun

ketahun cenderung membuat perusahaan tidak mengganti kantor akuntan

publik yang mereka pakai.Namun ketika perubahan persentase ROA(Return

on Assets)menurun maka perusahaan memiliki kemungkinan untuk

mengganti kantor akuntan publiknya karena perusahaan mengalami

kesulitan keuangan yang mana mereka butuh kantor akuntan publik yang

mamapu membantu mereka unutk mengatasi hal ini. Hal lain yang terjadi

ketika perusahaan mengalami penurunan persentase ROA(Return on Assets)

maka perusahaan yang mana sedang mengalami penurunan efektifitas dan

prospek kedepannya tentunya sedang mengalami kesulitan keuangan yang

mana menjadi salah satu alasan auditor switchingjuga bisa disebabkan

karena perusahaan sudah tidak lagi memiliki kemampuan untuk membayar

biaya audit yang dibebankan oleh KAP yang diakibatkan penurunan

2.1.7Ukuran KAP(Auditor Size)

Ukuran KAP dalam penelitian ini merupakan besar kecilnya KAP

yangdibedakan dalam dua kelompok, yaitu KAP yang berafiliasi dengan big

four danKAP yang tidak berafiliasi dengan big four. Ukuran KAP biasanya

dikaitkan dengankualitas audit. Dengan demikian, diperkirakan bahwa

dibandingkan dengan KAP kecil, KAPbesar mempunyai kemampuan yang

lebih baik dalam melakukan audit, sehinggamampu menghasilkan kualitas

audit yang lebih tinggi.Lennox(1999:781) menemukan korelasi yang positif

antara kualitas audit dengan besarnya kantor akuntan publik.Perusahaan

tentu nya akan lebih memilih KAP dengan kualitas yanglebih baik untuk

meningkatkan kualitas laporan keuangan dan untuk meningkatkan reputasi

perusahaan di mata pemakai laporan keuangan,karena laporan audit dari

kantor akuntan yang besar dalam hal ini big four lebih disukai /lebih

dipercaya untuk investor .

Namun pergantian KAP dari non big four menjadi KAP big four tentu

memiliki konsekuensi yaitu pada biaya yang akan ditimbulkan yaitu biaya

untuk memakai jasa dari KAP big four tentu lebih besar jika dibandingkan

dengan KAP non big four. Oleh karenanya perlu dilihat bahwa biaya yang

dikeluarkan oleh pihak perusahaan harus lebih kecil dari manfaat atau

keuntungan ketika mereka mengganti KAP yang mereka pakai dari non big

Penelitian yang dilakukah DeAngelo(1981) berfokus pada konsep dimana

kantor akuntan publik yang lebih besar laporan yang lebih akurat karena

Kantor akuntan publik yang besar akan mengalami “kerusakan“ yang lebih

besar pada reputasi mereka ketika laporan yang mereka keluarkan tidak

akurat.Alternatif lain dari konsep ini ialah teori “deep pocket “. Teori ini

menyatakan bahwa auditor dengan resiko yang lebih besar tehadap reputasi

nya ketika memaparkankan laporan keuangan memiliki beban lebih untuk

mengeluarkan laporan keuangan yang akurat.Kantor akuntan publik yang

besar, memiliki resiko yang lebih besar dari ligitasi dan memiliki tuntuntan

untuk mengeluarkan laporan keuangan yang akurat.Kerugian yang mungkin

timbul dari resiko tersebut ialah tuntutan hukum dan pinalti dari

ligitasi.Kantor akuntan publik yang besar juga lebih banyak menerima kritik

dan lebih mudah terkena ligitasi tetapi tetap memiliki permintaan yang

banyak atas jasa mereka.

Investor sangat bergantung pada laporan keuangan yang

dikeluarkan oleh kantor akuntan publik dan opini audit untuk membuat

keputusan.Ketika laporan keuangan dan opini yang dikeluarkan tersebut

salah,investor bisa saja menuntut auditor. Karenanya auditor dituntut

untutk mampu membatasi manager manager yang opportunis agar

melaporkan penerimaan yang sesuai dengan kenyataan.Beberapa hasil

studi menunjukkan bahwa kemampuan auditor untuk membatasi

manajemen penerimaan tersebut ditentukan oleh kualitas audit. Hal ini

tinggi kualitas audit,semakin kecil kemungkinan manipulasi

penerimaan,dan semakin besar kredibilitas dari laporan keuangan yang

dikeluarkan. Karenanya,kualitas audit merupakan salah satu faktor yang

membatasi apakah manager sebuah perusahaan melakukan manipulasi

penerimaan.

Namun,kualitas audit sulit untuk diukur dan banyak peneliti

memakai batasan proksi pada penelitian mereka. Contohnya,DeAngelo

(1981) dan Lennox(1999) menemukan bahwa kualitas kantor akuntan

publik berkaitan positif dengan ukuran kantor akuntan publik itu sendiri

atau posisi saham dari kantor akuntan publik itu sendiri. Kantor akuntan

publik yang besar memiliki lebih banyak sumber daya dan mereka lebih

memiliki keinginan atau bahkan kebutuhan untuk melindungi reputasi

nya,karenanya mereka melakukan jasa audit yang lebih baik dibanding

dengan kantor akuntan publik yang kecil.

Walaupun banyak batasan atau proksi yang digunakan,kebanyakan

peneliti secara umum setuju bahwa ukuran atau nama besar dari kantor

akuntan publik adalah suatu indikator yang sesuai dan pantas untuk

kualitas audit dimana kantor akuntan publik yang besar seharusnya dapat

2.2 Penelitian Terdahulu

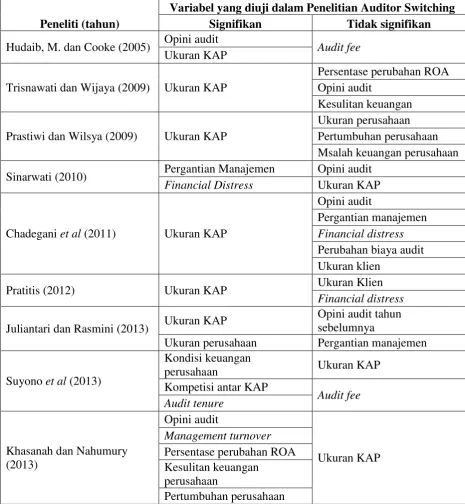

Fokus dari penelitian yang dilakukan Hudaib dan Cooke (2005) ialah

pengaruh dari opini audi,audit fee,ukuran auditor dan pengaruhnya terhadap

pergantian auditor.Hudaib, M. dan Cooke (2005) menemukan bahwa opini audit

qualified, tipe auditor dalamhal ini ukuran auditorberpengaruh terhadap

pergantian kantor akuntan.

Trisnawati dan Wijaya (2009) meneliti mengenai pengaruh pengaruh

variabel opini auditor, ukuran KAP, persentase perubahan ROA dan kesulitan

keuangan perusahan terhadap pergantian auditor. PenelitianTrisnawati dan Wijaya

(2009) menunjukan bahwa hanya ukuran KAP yang berpengaruh terhadap

pergantian auditor sedangkan variabel lainnya tidak berpengaruh terhadap

pergantian auditor.

Penelitian oleh Prastiwi dan Wilsya (2009) memfokuskan penelitian pada

pengaruh ukuran KAP, ukuran perusahaan, pertumbuhan perusahaan, dan masalah

keuangan perusahaan terhadap pergantian auditor. Hasil penelitian Prastiwi dan

Wilsya (2009) menunjukkan bahwa hanya ukuran KAP yang mempengaruhi

perubahan auditor sedangkan ukuran perusahaan,pertumbuhan perusahaan dan

masalah keuangan perusahaan tidak memiliki pengaruh terhadap pergantian

auditor.

Sinarwati (2010) melakukan penelitian mengenai perpindahan

KantorAkuntan Publik yang dilakukan oleh perusahaan manufaktur yang terdaftar

diBEI. Penelitian ini bertujuan untuk menguji pengaruh opini going

penelitianmemberikan bukti empiris bahwa hanya variabel pergantian manajemen

danfinancial distress yang mempengaruhi perusahaan berpindah Kantor

AkuntanPublik.

Penelitian Chadegani et al pada tahun 2011bertujuan meneliti faktor-faktor

yang memepengaruhi terjadinya pergantian kantor akuntan publik pada

perusahaan yang terdaftar di bursa efek teheran di Iran. Penelitian ini menemukan

bahwa hanya variabel ukuran kantor akuntan publik (KAP) yang memiliki

pengaruh terhadap terjadinya pergantian kantor akuntan publik pada perusahaan

perusahaan tersebut dan faktor-faktor lain seperti opini audit, pergantian

manajemen,financial distress, perubahan biaya audit dan ukuran klien tidak

berpengaruh signifikan.

Penelitian Pratitis (2012) menemukan bahwa pergantian kantor akuntan

publik (KAP) dipengaruhi oleh ukuran KAP yang dipakai oleh perusahaan itu

sendiri sedangkan faktor lain seperti ukuran klien dan financial distress tidak

memiliki pengaruh yang signifikan.

Penelitian Juliantari dan Rasmini (2013) menghasilkan temuan

bahwaukuran KAP dan ukuran perusahaan klien berpengaruh pada pergantian

auditor sedangkan opini audit tahun sebelumnya dan pergantian manajemen tidak

berpengaruh pada pergantian auditor.

Suyono et al(2013) meneliti pengaruh kondisi keuangan perusahaan, ukuran

KAP, audit fee, kompetisi antar KAP, dan audit tenure terhadap pergantian

kompetisi antar KAP, dan audit tenureyang memiliki pengaruh terhadap

pergantian auditor. Sedangkan ukuran KAP, audit feetidak memiliki pengaruh.

Khasanah dan Nahumury (2013) melakukan penelitian dengan variabel

opini audit,management turnover,kesulitan keuangan perusahaan, persentase

perubahan ROA, pertumbuhan perusahaan dan ukuran KAP. Penelitian Khasanah

dan Nahumury (2013) menemukan bahwa opini audit,management

turnover,kesulitan keuangan perusahaan, persentase perubahan ROA,

pertumbuhan perusahaan memiliki pengaruh terhadap pergantian auditor.

Sedangkan ukuran KAP tidak memiliki pengaruh.

Penelitian oleh Kistini dan Nahumury (2014) dengan variabel ukuran KAP,

kesulitan keuangan perusahaan, institutional ownership, dan pergantian

manajemen menghasilkan temuan bahwa hanya ukuran KAP yang memiliki

pengaruh terhadap pergantian auditor sedangkan variabel kesulitan keuangan

perusahaan, institutional ownership, dan pergantian manajemen tidak berpengaruh.

Aprillia (2013) melakukan penelitan yang berfokus pada pengaruh variabel

kesulitan keuangan perusahan, kepemilikan publik, pergantian manajemen dan

ukuran KAP terhadap pergantian auditor. Penelitan yang dilakukan Aprillia

(2013) menunjukkan bahwa pergantian manajemen, kepemilikan publik,kesulitan

keuangan perusahaan dan ukuran KAP secara simultan berpengaruh terhadap

pergantian auditor. Hanya variabel ukuran KAP saja yang secara parsial

berpengaruh terhadap pergantian auditor sedangkan variabel pergantian

manajemen, kepemilikan publik, dan kesulitan keuangan perusahaantidak

Penelitian terdahulu di atas kemudian diringkas dalam Tabel 2.1 berikut

ini :

Tabel 2.1

Ringkasan penelitian terdahulu yang berkaitan dengan Auditor Switching

Peneliti (tahun)

Variabel yang diuji dalam Penelitian Auditor Switching Signifikan Tidak signifikan

Hudaib, M. dan Cooke (2005) Opini audit Audit fee

Ukuran KAP

Trisnawati dan Wijaya (2009) Ukuran KAP

Persentase perubahan ROA Opini audit

Kesulitan keuangan

Prastiwi dan Wilsya (2009) Ukuran KAP

Ukuran perusahaan Pertumbuhan perusahaan Msalah keuangan perusahaan

Sinarwati (2010) Pergantian Manajemen Opini audit

Financial Distress Ukuran KAP

Chadegani et al (2011) Ukuran KAP

Pratitis (2012) Ukuran KAP Ukuran Klien

Financial distress

Juliantari dan Rasmini (2013) Ukuran KAP

Opini audit tahun sebelumnya

Ukuran perusahaan Pergantian manajemen

Suyono et al (2013)

Kondisi keuangan

perusahaan Ukuran KAP

Kistini dan Nahumury (2014) Ukuran KAP

Kesulitan keuangan perusahaan

Institutional ownership Pergantian manajemen

Aprillia (2013) Ukuran KAP

Pergantian manajemen Kepemilikan publik Kesulitan keuangan perusahaan

Sumber: Review dari beberapa artikel.

2.3 Kerangka Konseptual

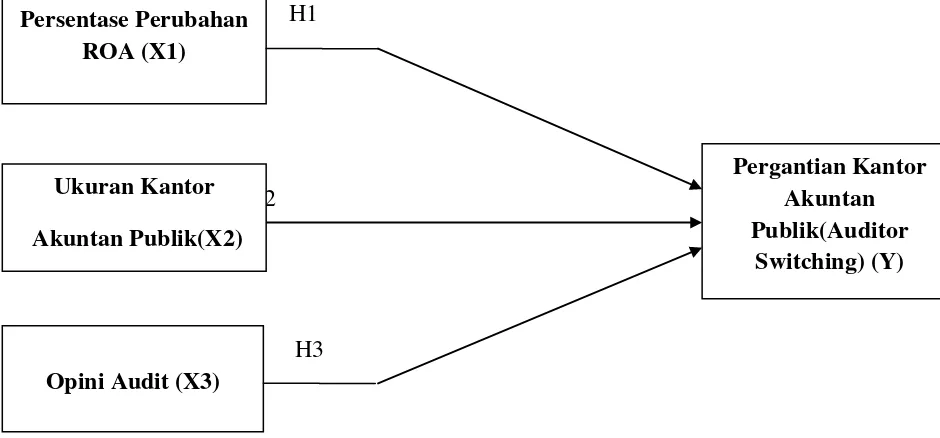

Kerangka pemikiran dalam penelitian ini ialah mengenai analis pengaruh

return on asset,ukuran KAP, dan opini audit yang dikeluarkan oleh auditor

terhadap auditor switching. Gambar 2.1 akan menunjukan kerangka konseptual

untuk pengembangan hipotesis dalam penelitian ini.Penelitian ini mengacu pada

penelitian yang dilakukan oleh Trisnawati dan Wijaya (2009),Pratitis

(2012),Aprillia (2013),Khasanah dan Nahumury (2013).Variabel-variabel yang

digunakan dalam penelitian ini yaitu,variabel independen return on asset (ROA) ,

ukuran KAP,dan opini audit yang dikeluarkan oleh auditor.Sedangkan variabel

dependen yang digunakan ialah pergantian kantor akuntan publik (auditor

Gambar 2.1 kerangka konseptual

H1

H2

H3

2.4 Hipotesis

2.4.1 Pengaruh Persentase Perubahan Return On Asset (ROA) Terhadap Pergantian Kantor Akuntan Publik(Auditor Switching)

Return on Asset merupakan salah satu alat ukur yang dapat digunakan

sebagai suatu ukuran untuk melihat reputasi klien.Selain itu perubahan

persentase ROA dari tahun ke tahun dapat juga digunakan sebagai alat ukur

atau indikator kondisi perusahaan terutama kondisi keuangan nya serta

melihat prospek perusahaan kedepannya. Semakin tinggi nilai ROA dapt

dikatakan berarti semakin efektif pengelolaan aktiva yang dimiliki

perusahaan dan semakin baik pula prospek bisnisnya. Perusahaan yang Persentase Perubahan

ROA (X1)

Ukuran Kantor Akuntan Publik(X2)

Opini Audit (X3)

Pergantian Kantor Akuntan Publik(Auditor

mengalami penurunan ROA dari tahun ke tahun biasa nya akan mengganti

auditor nya dikarenakan penurunan kinerja yang dialamai perusahaan yang

mengakibatkan menurunnya prospek bisnis perusahaan.Hal ini berarti

perusahaan mengalami penurunan kondisi keuangan.Biasanya perusahaan

akan mencari audior lain yang dapat menyembunyikan kondisi ini agar tetap

dapat menjaga reputasi perusahaan.

Hipotesis untuk perubahan persentase ROA(return on asset) adalah :

H1: Perubahan Persentase ROA (Return On Asset) berpengaruh positif terhadapauditor switching.

2.4.2 Pengaruh Ukuran Kantor Akuntan Publik (KAP) terhadap Pergantian Kantor Akuntan Publik(Auditor Switching).

Manajer dari suatu perusahaan biasanya akan mencari kantor akuntan

publik yang ternama karena laporan yang dikeluarkan oleh KAP ternama

biasa dianggap memiliki kualitas yang tinggi dan lebih disukai oleh pihak

investor sebagai pihak yang memakai laporan keuangan dan dianggap

memiliki kredibilitas yang lebih dalam laporan yang dikeluarkan oleh KAP

yang memiliki nama besar.

Faktor pengalaman dan reputasi serta kredibilitas yang dimiliki oleh

KAP dengan nama besar mengakibatkan perusahaan lebih memilih untuk

menggunakan KAP yang memiliki nama besar dibanding KAP yang

memiliki reputasi yang baik oleh pengguna laporan keuangan terutama

investor.KAP yang besar juga pastinya akan mempertahaankan reputasi nya

dilingkungan bisnis sehingga akan terus berusaha menjaga reputasi nya

dengan cara menjaga independensinya.

Berdasarkan penjelasan diatas dapat disimpulkan bahwa perusahaan

akan lebih cenderung memilih untuk menggunakan jasa KAP besar atas

dalam kasus ini disebut big-four.Sehingga ketika perusahaan sudah

menggunakan jasa KAP besar akan cenderung tetap menggunakannya dan

tidak beralih ke KAP dengan reputasi yang lebih rendah (KAP kecil) atau

cenderung tidak melakukan pergantian KAP.

Sehingga hipotesis untuk ukuran KAP adalah :

H2: Ukuran KAP berpengaruh positif terhadap auditor switching.

2.4.3 Pengaruh Opini Audit terhadap terhadap Pergantian Kantor Akuntan Publik(Auditor Switching).

Opini audit merupakan informasi yang sangat bermanfaat bagi

pengguan laporan keuangan eksternal semisal investor dan masyarakat luas

terutama dalam hal keputusan untuk berinvestasi. Opini audit yang kurang

diminati oleh klien seperti opini qualified, adverse of opinion dan disclaimer

dianggap akan memberikan reputasi yang buruk pada perusahaan yang

nantinya akan mengakibatkan efek dimana nilai perusahaan terutama saham

perusahaan dapat turun nilainya nantinya.Perusahaan sebagai klien lebih

(unqualified). Oleh karenanya perusahaan akan berusaha untuk menghindari

opini opini yang tidak disukai seperti opini qualified, adverse of opinion dan

disclaimer tersebut.

Ketika mendapat opini diatas maka perusahaan terutama pihak

manajemen akan berfikir untuk mengganti auditornya dengan auditor yang

dianggap dapat memberikan opini yang lebih disukai. Sedangkan ketika

perusahaan mendapat opini yang sesuai dengan keinginan nya yaitu opini

wajar tanpa pengecualian (unqualified opinion) perusaan akan mempertahan

kan auditornya dan cenderung tidak akan mengganti auditor yang mengaudit

perusahaan tersebut.

Dari uraian di atas dapat dirumuskan hipotesis untuk opini audit

adalah :