2.1 Landasan Teori

2.1.1 Pasar Modal

Pada dasarnya pasar modal tidak jauh berbeda dengan pasar-pasar lainnya. Dimana pasar modal juga merupakan tempat bertemunya penjual dan pembeli sebagai pelaku utamanya. Pelaku utama dalam pasar modal penjual (emiten) adalah perusahaan baik swasta maupun BUMN yang ingin mencari modal di bursa efek dengan menerbitkan surat berharga. Pelaku kedua yang sejajar pentingnya dengan emiten adalah investor. Investor adalah individu atau organisasi yang membelanjakan uangnya di pasar modal yang menjadi pemasok dana bagi emiten (Widoatmodjo, 2009:37).

Menurut Joel G. Siegel dan Jae K.Shim (dalam Fahmi, 2012:52) pasar modal adalah pusat perdagangan utang jangka panjang dan saham perusahaan. Pasar modal juga dikatakan sebagai pasar abstract sebab komoditas yang diperdagangkan yaitu dana yang berhubungan dengan investasi yang lebih dari satu tahun (Lubis, 2008:7). Instrument yang diperdagangkan dalam pasar modal berupa surat-surat berharga atau dana-dana jangka panjang seperti: saham, obligasi,right issue, waran, reksadana dan lainya.

investasi yang sama meskipun diiring resiko yang tinggi karena apabila perusahaan mengalami kerugian maka deviden tidak dibagikan (Lubis, 2008:12). Perkembangan disektor keuangan digambarkan beberapa pakar sebagaiinnovation spiral yaitu suatu keadaan dimana pasar keuangan dan perantara keuangan selain bersaing juga akan saling melengkapi (Lubis, 2008:7). Menurut Sunyoto (2013:102) dengan adanya pasar modal maka perusahaan akan dengan mudah memperoleh dana sehingga kegiatan ekonomi diberbagai sektor dapat ditingkatkan, sehingga dapat dikatakan pasar modal akan mendorong kemajuan ekonomi pada suatu negara.

2.1.2 Signaling Theory

Salah satu jenis informasi yang dikeluarkan oleh perusahaan yang dapat menjadi signal bagi pihak di luar perusahaan, terutama bagi pihak investor adalah laporan tahunan. Informasi yang diungkapkan dalam laporan tahunan dapat berupa informasi akuntansi yaitu informasi yang berkaitan dengan laporan keuangan dan informasi non-akuntansi yaitu informasi yang tidak berkaitan dengan laporan keuangan. Laporan tahunan hendaknya memuat informasi yang relevan dan mengungkapkan informasi yang dianggap penting untuk diketahui oleh pengguna laporan baik pihak dalam maupun pihak luar. Semua investor memerlukan informasi untuk mengevaluasi risiko relatif setiap perusahaan sehingga dapat melakukan diversifikasi portofolio dan kombinasi investasi dengan preferensi risiko yang diinginkan. Jika suatu perusahaan ingin sahamnya dibeli oleh investor maka perusahaan harus melakukan pengungkapan laporan keuangan secara terbuka dan transparan (Harahap, 2006:37).

2.1.3 ReturnSaham

Tujuan dari kegiatan investasi adalah memperoleh keuntungan dimasa yang akan datang. Keuntungan atau return tersebut merupakan kompensasi atas waktu dan resiko yang berhubungan dengan investasi yang telah dilakukan.

Return merupakan salah satu faktor yang memotivasi investor untuk berinvestasi dan merupakan imbalan atas keberanian menanggung risiko dari investasi yang dilakukannya (Tandelilin, 2001:47).

Menurut Fakhruddin dan Hadianto (2001:25) return dapat berupa return

return) dihitung berdasarkan data historis yang digunakan sebagai salah satu pengukur kinerja dari perusahaan, juga sebagai dasar menentukan keuntungan yang diharapkan dan risiko di masa mendatang.

Beberapa pengukuran return realisasi yang sering digunakan yaitu return total (total return), relatif return (return relative), kumulatif return (return cummulative), danreturndisesuaikan (Fakhruddin dan Hadianto, 2001:26).

Returntotal merupakan returnkeseluruhan dari suatu investasi dalam satu periode tertentu. Return total ini terdiri dari capital gain dan yield. Capital gain

adalah selisih untung (rugi) dari harga investasi sekarang relatif dengan harga periode lalu (Jogiyanto, 2003:110). Keuntungan dari selisih harga yang diterima investor, yang terjadi bila selisih harga jual lebih tinggi dibanding harga beli dari suatu instrumen investasi yang disebut dengan disebut capital gain dan jika sebaliknya harga beli lebih tinggi dari harga jual disebut dengan capital loss

(kerugian selisih harga).

Yieldmerupakan komponen dari return yang tercermin dari aliran kas atau pendapatan yang diterima secara periodik dari investasi (Tandelilin, 2001:48).

Yield pada saham di kenal dengan istilah deviden yield yang pembayarannya dalam bentuk dividen secara periodik. Dalam PSAK No.23 mendefenisikan “Dividen sebagai distribusi laba kepada pemegang investasi ekuitas sesuai dengan proporsi mereka dari jenis modalnya.

dibagikan setelah tutup tahun buku. Namun tidak semua emiten membagikan deviden tergantung pada kondisi perusahaan tersebut. Pembagian deviden tunai ini diputuskan dalam Rapat Umum Pemegang Saham (RUPS) atas usulan Direksi Perseroan (Samsul, 2006:292).

Berdasarkan pengertian return, bahwa return saham adalah hasil yang diperoleh dari investasi dengan cara menghitung selisih harga saham periode berjalan dengan periode sebelumnya ditambah dividen. Mengingat tidak semua perusahaan dapat membagikan deviden kepada para pemegang saham (investor), maka penelitian ini akan menghitung return saham dengan rumus sebagai berikut (Jogiyanto, 2003:111) :

= −

Pt = Harga investasi (saham) periode sekarang

Pt-1 = Harga investasi (saham) periode lalu (sebelumnya)

2.1.4 Profitabilitas

Rasio profitabilitas menggambarkan kemampuan suatu perusahaan dalam menjaga stabilitas finansialnya agar selalu berada dalam kondisi yang stabil dan

profit (Fahmi, 2006:56). Menurut Fakhruddin dan Hadianto (2001:64) rasio profitabilitas dapat menunjukkan kemampuan perusahaan untuk memperoleh laba yang berkaitan dengan penjualan, total aktiva maupun modal sendiri.

keuntungan (Sunyoto, 2013:113). Perusahaan yang memiliki profitabilitas yang semakin tinggi maka dapat dikatakan perusahaan mampu mencapai tujuannya yaitu memaksimalkan keuntungan.

Rasio profitabilitas terdiri dari dua jenis yaitu rasio yang dikaitkan dengan penjualan dan yang dikaitkan dengan investasi (Horne dan Wachowicz, 2005:222). Rasio profitabilitas yang dikaitkan dengan investasi merupakan rasio yang sering digunakan dengan alat ukur Return On Equity (ROE). ROE sangat penting dalam menganalisis keuangan suatu perusahaan yang dapat digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba.

Menurut Fakhruddin dan Hadianto (2001:65) ROE merupakan rasio yang digunakan untuk mengukur kemampuan perusahaan dalam memperoleh laba yang tersedia bagi pemegang saham perusahaan. ROE menjadi salah satu indikator penting untuk menilai prospek perusahaan di masa datang dan penting untuk diperhatikan investor, melihat sejauh mana investasi yang akan dilakukannya di suatu perusahaan mampu memberikan return yang sesuai dengan tingkat yang disyaratkan. ROE yang semakin besar dapat diartikan bahwa perusahaan tersebut dapat menghasilkan laba bersih dengan persentase yang tinggi dari pendapatan operasionalnya, sehingga akan dapat menarik minat investor untuk menanamkan modal di perusahaan tersebut (Sari dan Venusita, 2013).

ROE merupakan hasil pengembalian ekuitas atau rentabilitas modal sendiri, rasio ini digunakan untuk mengukur laba bersih sesudah pajak dengan modal sendiri (Kasmir, 2012:204). Menghitung rasio ROE dapat dilakukan dengan rumus sebagai berikut:

2.1.5. Struktur Modal

Struktur modal mengacu pada pendanaan perusahaan yang menggunakan utang jangka panjang, saham preferen ataupun modal pemegang saham. Pada dasarnya struktur modal merupakan kombinasi utang dan ekuitas dalam struktur keuangan jangka panjang perusahaan yang lebih menggambarkan target komposisi utang dan modal (ekuitas) jangka panjang dari suatu perusahaan (Berstein dan Wild 1998 dalam Sugiarto, 2009:2). Stabilitas keuangan perusahaan dan risiko kegagalan melunasi utang tergantung pada sumber dari pendanaan serta jenis dan jumlah berbagai aset yang dimiliki perusahaan (Subramanyam dan Wild, 2010:263).

Hutang perusahaan yang tinggi akan berdampak pada pemberikan dividen yang rendah (Rozeff 1982 dalam Suharli dan Oktarina, 2005). Karena laba yang diperoleh perusahaan digunakan untuk melunasi kewajiban. Hutang dapat dimanfaatkan sebagai pengurang pajak, tetapi deviden yang dibayar kepada pemegang saham tidak mengurangi pajak (Subramanyam dan Wild, 2010:284). Menurut Modigliani dan Miller dalam teori pertukaran struktur modal menyatakan bahwa utang adalah suatu hal yang bermanfaat karena bunga dapat menjadi pengurang pajak, tetapi utang juga membawa serta biaya-biaya yang dikaitkan dengan adanya kemungkinan atau kenyataan kebangkrutan. Rasio ini sering dikaitkan dengan likuiditas yang berarti kemampuan perusahaan untuk memenuhi segala kewajiban finansialnya.

adalah dengan menganalisis prespektif perbedaan antara utang dan ekuitas yang disebut dengan Debt to Equity Ratio (DER). Menurut Kasmir (2012:157) DER merupakan rasio yang digunakan untuk menilai utang dan ekuitas dengan membandingkan antara seluruh utang dengan seluruh ekuitas.

Sugiarto (2010) menyatakan bahwa DER yang tinggi menunjukkan komposisi total hutang semakin besar dibanding total modal sendiri yang akan berdampak pada semakin besar pula beban yang ditanggung perusahaan terhadap pihak eksternal (kreditur), itu menunjukkan bahwa perusahaan sangat bergantung pada pihak eksternal sehingga semakin tinggi resiko suatu perusahaan. Hal ini akan berdampak pada minat investor dalam melakukan investasi pada perusahaan tersebut, dan penurunan minat investor akan berpengaruh pada penurunan harga saham yang pada akhirnya mempengaruhi return saham yang diterima investor semakin rendah. Para investor tidak tertarik melakukan investasi pada perusahaan yang memiliki DER yang tinggi, disebabkan karena semakin tinggi rasio ini maka akan mengakibatkan resiko keuangan suatu perusahaan juga akan semakin tinggi (Hermawan, 2012).

DER setiap perusahaan berbeda-beda tergantung pada karakteristik bisnis dan keberagaman arus kasnya (Kasmir, 2012:158). Rasio ini dapat diformulasikan dengan rumus sebagai berikut:

=

2.1.6 Rasio Saham (Common Stock Ratio)

dalam pengambilan keputusan untuk berinvestasi, karena berkaitan dengan tingkat pengembalian investasi yang akan diperoleh para pemegang saham. Menurut Fakhruddin dan Hadianto (2001:66) rasio saham (common stock ratio) akan menunjukkan bagian dari laba perusahaan, deviden, dan modal yang akan dibagikan pada tiap lembar saham. Ada beberapa jenis rasio saham diantaranya

Earning Per Share(EPS) danPrice Book Value(PBV).

2.1.6.1Earning Per Share(EPS)

Sebelum melakukan investasi para investor melakukan analisis perusahaan, dengan menggunakan informasi laporan yang paling mudah didapatkan dibanding informasi lainnya adalah informasi laporan keuangan. Dengan informasi laporan keuangan investor dapat memperkirakan berapa besar pertumbuhan earning yang telah dicapai perusahaan terhadap jumlah saham perusahaan. EPS adalah bentuk pemberian keuntungan yang diberikan perusahaan kepada para pemegang saham dari setiap lembar saham (Fahmi, 2012:97). Menurut Kasmir (2012:207) rasio laba per lembar saham adalah rasio untuk mengukur keberhasilan manajemen dalam mencapai keuntungan bagi para pemegang saham.

meningkat. Dengan meningkatnya harga saham, maka return saham yang diperoleh investor juga akan semakin meningkat (Sulistyandito dan Hakim, 2013). Perbandingan antara jumlah earning (laba bersih yang siap dibagikan kepada pemegang saham) dengan jumlah lembar saham perusahaan, maka akan diperoleh EPS (Tandelilin, 2001:233). Perhitungan EPS dilakukan dengan membandingkan laba bersih setelah pajak pada satu tahun buku dengan jumlah saham yang diterbitkan perusahaan. Rumus yang digunakan sebagai berikut:

=

2.1.6.2Price Book Value(PBV)

RasioPrice Book Value(PBV) salah satu rasio yang menunjukkan apakah harga saham atau harga pasarnya diperdagangkan di atas (Overvalued) atau di bawah (undervalued) nilai buku saham tersebut (Fakhruddin dan Hadianto, 2001:68). PBV merupakan rasio pasar yang dapat digunakan untuk mengukur kinerja harga pasar saham terhadap nilai buku (Sugiarto, 2010).

perusahaan. Nilai buku per lembar saham menunjukkan aktiva bersih yang dimiliki oleh pemegang saham atas per lembar sahamnya.

Tinggi atau rendahnya nilai dari PBV akan berdampak pada kepercayaan pasar. Semakin tinggi PBV maka akan semakin tinggi pula nilai perusahaan dimata investor. Jika suatu perusahaan telah dinilai tinggi oleh investor maka akan mempengaruhi harga saham di pasar juga semakin meningkat, yang akhirnya

returnsaham juga akan meningkat (Arista dan Astohar, 2012). Hal itu disebabkan karena PBV yang tinggi menjadi daya tarik bagi investor untuk membeli saham tersebut, dan permintaan saham menjadi tinggi. Permintaan saham yang tinggi akan mendorong harga saham akan menjadi naik. Harga saham sangat mempengaruhi tingkat return yang akan diperoleh para investor. Rasio ini dihitung dengan membandingan harga pasar (closing price) dengan nilai buku perlembar saham, maka digunakan rumus sebagai berikut:

=

2.1.7 Size(Ukuran Perusahaan)

Ukuran perusahaan (size) merupakan gambaran besar kecilnya suatu perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata tingkat penjualan dan rata-rata total aktiva (Solechan, 2007). Menurut Siregar dan Utama (2005) Semakin besarsize, biasanya informasi yang tersedia untuk investor dalam pengambilan keputusan sehubungan dengan investasi dalam saham perusahaan tersebut semakin banyak tersedia. Dengan informasi tersebut akan mempermudah para investor untuk membuat keputusan. Selain itu ukuran besar kecilnya perusahaan akan mempengaruhi kemampuan dalam menanggung risiko yang mungkin timbul berkaitan dengan kegiatan operasinya.

Menurut Sugiarto (2009:121) yang menyatakan size dapat berperfungsi sebagai indikator risiko perusahaan, karena semakin kecil ukuran perusahaan maka semakin tinggi risiko pasar produknya. Menurut pendapat Titman dan Wessels (1988 dalam Sugiarto, 2009:121) bahwa perusahaan yang lebih besar lebih mudah mengakses pasar modal. Oleh sebab itu semakin besar skala suatu perusahaan maka akan semakin kecil resiko dari investasi yang berpengaruh pada tingkat pengembalian (return) yang akan di terima pemegang saham. Serta perusahaan yang besar memiliki pertumbuhan yang relatif lebih besar dibandingkan perusahaan yang berukuran kecil sehingga tingkat pengembalian (return) saham perusahaan besar lebih besar dibandingkan return saham pada perusahaan berskala kecil (Solechan, 2007). Investor akan lebih berspekulasi untuk memilih perusahaan besar dengan harapan memperoleh return yang besar pula. Sizepada penelitian ini diproyeksikan denganlogaritma natural dari aktiva.

semakin besar pula ukuran perusahaan sehingga ukuran perusahaan dapat diproyeksikan sebagai berikut :

=

2.1.8 Komisaris Independen

Pada dasarnya Good corporate governance (GCG) memiliki tujuan untuk kemajuan kinerja suatu perusahaan (Surya dan Yustiavandana, 2006:67). Prinsip-prinsip GGC yang diajukan Organization for Economic Cooperation and Development (OECD) yaitu: Fairness (kewajaran), Disclosure/ Transparancy

(keterbukaan/ Tansparansi), Accountability (Akuntabilitas), Responsibility

(Responsibilitas). GCG berkaitan dengan memberikan keyakinan pada investor bahwa manajer suatu perusahaan akan memberikan keuntungan bagi mereka, yakin bahwa manajer tidak akan melakukan kecurangan atau menginvestasikan ke dalam proyek - proyek yang tidak menguntungkan bagi investor.

Dewan komisaris merupakan puncak dari sistem pengelolaan internal perusahaan yang memiliki peran terhadap aktivitas pengawasan (Siallangan dan Machfoedz, 2006). Menurut Sriwedari (2009) dewan komisaris secara umum bertugaskan dan bertangungjawab atas pengawasan kualitas informasi yang terkandung dalam laporan keuangan. Keanggotaan dewan komisaris yang berasal dari luar perusahaaan disebut dengan komisaris independen yang memiliki fungsi pengawasan yang sangat berperan guna mewujudkan GCG. Menurut Nabila dan Daljono (2013) Komisaris independen merupakan posisi terbaik untuk melaksanakan fungsi monitoring agar tercipta perusahaan yang Good Corporate Governance (GCG). Komisaris independen adalah komisaris yang bukan merupakan anggota manajemen pemegang saham mayoritas, pejabat, atau yang berhubungan langsung maupun tidak langsung dengan pemegang saham mayoritas dari suatu perusahaan yang mengawasi pengelolaan perusahaan.

Keberadaan komisaris independen diharapkan dapat bersikap netral terhadap segala kebijakan yang dibuat direksi, serta mampu menciptakann keseimbangan antara berbagai kepentingan pemegang saham utama (mayoritas), direksi, komisaris, manajemen, karyawan, maupun pemegang saham public

(Surya dan Yustiavandana, 2006:139). Menurut Cornett at el (2008 dalam Murhadi dan Wijaya, 2011)board of director yang berasal dari pihak independen lebih efektif dalam melakukan pengawasan, dimana kinerja operasi dan stock returnsemakin baik dengan meningkatnya komisaris independen.

menggunakan skala rasio yaitu melalui persentase anggota dewan komisaris yang berasal dari luar badan usaha dan seluruh anggota dewan komisaris badan usaha.

=

2.2 Penelitian Sebelumnya

Penelitian ini merupakan modifikasi dari beberapa hasil-hasil penelitian terdahulu yang berkaitan dengan masalah return saham. Berikut ini dikemukakan penelitian-penelitian terdahulu tentang beberapa faktor yang berpengaruh terhadap

return saham. Arista dan Astohar (2012) meneliti tentang faktor-faktor yang mempengaruhi return saham. Hasil risetnya menunjukkan bahwa DER berpengaruh negatif dan signifikan terhadap return saham. PBV berpengaruh positif dan signifikan terhadap return saham, sedangkan ROA dan EPS berpengaruh negatif dan tidak signifikan terhadap return saham.

Hou and Dijk (2008) meneliti tentang Resurrecting the Size Effect: Firm Size, Profitability Shocks, and Expected Stock Returns dengan menggunakan variabel Size dan retun saham. Hasil risetnya menunjukkan bahwa perusahaan kecil berpengaruh negatif terhadap return saham sedangkan perusahaan besar berpengaruh positif terhadapreturnsaham.

Kose (2011) meneliti tentang Dissecting the leverage effect on stock returns dengan menggunakan variabel Leverage, debt maturity, stock returns, financial

Sugiarto (2010) melakukan penelitian mengenai analisis pengaruh BETA,

size perusahaan, DER dan PBV terhadap return saham. Hasil risetnya membuktikan Size dan PBV berpengaruh positif dan signifikan terhadap return

saham. Sedangkan BETA berpengaruh positif tetapi tidak signifikan dan DER berpengaruh negatif dan signifikan terhadapreturnsaham.

Penelitian yang dilakukan Sari dan Venusita (2013) tentang kinerja keuangan dengan menggunakan EVA, EPS, ROE, dan NPM terhadap return

saham. Hasil penelitiannya membuktikan bahwa ROE berpengaruh positif dan signifikan terhadap return saham. EVA dan NPM berpengaruh positif namun tidak signifikan sedangkan EPS berpengaruh negatif dan tidak signifikan.

Suharli dan Oktarina (2005) meneliti tentang memprediksi tingkat pengembalian investasi pada Equity Sequrities melalui rasio profitabilitas, likuiditas dan hutang. Hasil penelitiannya membuktikan bahwa ROI dan DER berpengaruh positif dan signifikan terhadap Return saham dengan pengukuran

devidennsaham.

Sugiyanto (2010) menguji Corporate Social Responsibility dan Good Corporate Governance dapat meningkatkan return saham dan kinerja keuangan. CSR perusahaan besar berpengaruh positif dan signifikan terhadap abnormal return dan kinerja keuangan dan pada perusahaan kecil berpengaruh negatif dan tidak signifikan terhadap abnormal return. GCG yang hanya diukur dengan kepemilikan institusional dan komisaris independen tidak dapat meningkatkan

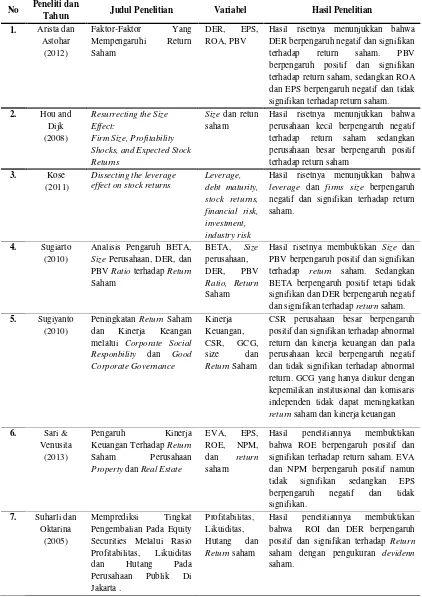

Tabel 2.1

ReviewPenelitian Terdahulu

No Peneliti dan

Tahun Judul Penelitian Variabel Hasil Penelitian

1. Arista dan

Hasil risetnya menunjukkan bahwa DER berpengaruh negatif dan signifikan

terhadap return saham. PBV

berpengaruh positif dan signifikan terhadap return saham, sedangkan ROA

Hasil risetnya menunjukkan bahwa perusahaan kecil berpengaruh negatif

terhadap return saham sedangkan

perusahaan besar berpengaruh positif terhadap return saham

Hasil risetnya menunjukkan bahwa leverage dan firms size berpengaruh negatif dan signifikan terhadap return saham.

4. Sugiarto

(2010)

Analisis Pengaruh BETA,

SizePerusahaan, DER, dan

PBVRatioterhadapReturn

Hasil risetnya membuktikan Size dan

PBV berpengaruh positif dan signifikan

terhadap return saham. Sedangkan

BETA berpengaruh positif tetapi tidak signifikan dan DER berpengaruh negatif

CSR perusahaan besar berpengaruh positif dan signifikan terhadap abnormal return dan kinerja keuangan dan pada perusahaan kecil berpengaruh negatif dan tidak signifikan terhadap abnormal return. GCG yang hanya diukur dengan kepemilikan institusional dan komisaris independen tidak dapat meningkatkan returnsaham dan kinerja keuangan

bahwa ROE berpengaruh positif dan signifikan terhadap return saham. EVA dan NPM berpengaruh positif namun

tidak signifikan sedangkan EPS

berpengaruh negatif dan tidak

signifikan.

positif dan signifikan terhadap Return

saham dengan pengukuran devidenn