Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No Daftar FPEB: 507/UN40.7.D1/LT/2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP

PROFITABILITAS

(Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi Program Studi Akuntansi

Oleh:

RIZA GILANG ARIANDY 1005698

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

BANDUNG

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No Daftar FPEB: 507/UN40.7.D1/LT/2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP

PROFITABILITAS

(Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012)

Oleh

Riza Gilang Ariandy

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Riza Gilang Ariandy 2014

Universitas Pendidikan Indonesia

Oktober 2014

Hak Cipta dilindungi undang-undang.

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No Daftar FPEB: 507/UN40.7.D1/LT/2014

LEMBAR PENGESAHAN

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS

(Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012)

SKRIPSI

Disusun Oleh:

Riza Gilang Ariandy 1005698

Telah disetujui oleh:

Pembimbing

Agus Widarsono, SE., M.Si., Ak., CA., QMSA 19801115 200801 2 010

Mengetahui

Ketua Program Studi Akuntansi

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No Daftar FPEB: 507/UN40.7.D1/LT/2014

PERNYATAAN KEASLIAN NASKAH

Dengan ini saya menyatakan bahwa skripsi dengan judul Pengaruh Penerapan Cost Reduction Terhadap Profitabilitas (Studi empiris pada Perusahaan Daerah Bank Perkreditan

Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012) beserta seluruh isinya adalah benar-benar karya sendiri dan saya tidak melakukan penjiplakan atau pengutipan dengan cara-cara yang tidak sesuai dengan etika keilmuan yang berlaku dalam masyarakat keilmuan. Atas pernyataan ini, saya siap menanggung risiko/sanksi yang dijatuhkan kepada saya apabila kemudian ditemukan adanya pelanggaran terhadap etika keilmuan dalam karya saya ini, atau ada klaim dari pihak lain terhadap keaslian naskah ini.

Bandung, Oktober 2014 Yang membuat pernyataan,

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No Daftar FPEB: 507/UN40.7.D1/LT/2014

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Segala puji dan syukur penulis panjatkan kepada Allah SWT karena dengan rahmat dan

hidayah-Nya penulis dapat menyelesaikan skripsi yang berjudul Pengaruh Penerapan Cost Reduction Terhadap Profitabilitas (Studi empiris pada Perusahaan Daerah Bank Perkreditan

Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012) . Shalawat serta salam selalu dipanjatkan kepada pemimpin luar biasa bagi umat dan teladan sepanjang hayat, Rasulullah SAW,

kepada keluarganya, para sahabatnya, para tabi’in dan tabi’ahum, serta umatnya yang senantiasa

berusaha untuk mengikuti jejaknya.

Penyusunan skripsi ini bertujuan untuk mengembangkan ilmu dan pengetahuan penulis, serta

dimaksudkan untuk memenuhi syarat dalam menempuh ujian sidang sarjana ekonomi di Universitas

Pendidikan Indonesia. Dengan adanya skripsi ini, semoga bisa bermanfaat bagi penulis dan pembaca

yang memerlukan informasi yang terkandung didalamnya dan menjadi sumbangsih dalam bidang

akuntansi khususnya mengenai permasalahan yang penulis bahas.

Proses penulisan dan penelitian ini dilakukan dengan kesungguhan sesuai dengan kaidah dan

pedoman yang berlaku. Walaupun demikian, penulis yakin masih terdapat banyak kekurangan dan

kesalahan dalam proses penulisan skripsi ini. Oleh karena itu, penulis mengharapkan adanya koreksi

dan perbaikan yang membangun dari para pembaca untuk memperbaiki kesalahan yang ada dan

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No Daftar FPEB: 507/UN40.7.D1/LT/2014 Akhir kata, semoga Allah SWT senantiasa selalu memberikan petunjuk dan keistiqamahan

hati dalam menjalankan segala urusan kita dan memberikan kekuatan serta kesabaran kepada kita

semua dalam menghadapi segala tantangan sehingga kita sebagai pengemban amanah memiliki

kekuatan untuk melaksanakannya.

Bandung, Oktober 2014

Penulis,

Riza Gilang Ariandy

UCAPAN TERIMA KASIH

Puji dan syukur penulis panjatkan kehadirat Allah SWT, atas rahmat, nikmat dan karunia-Nya

yang dilimpahkan kepada penulis sehingga penulis dapat menyelesaikan skripsi ini. Penyelesaian

skripsi ini adalah puncak semu perjalanan panjang yang telah penulis capai selama empat tahun lebih

perjalanan. Dengan berbagai masalah, cobaan, dan godaan yang selalu menghampiri, alhamdulillah

puncak semu ini telah berhasil dilalui, namun dengannya, jelas terlihat puncak haqiqi yang belum

terlampaui dan harus penulis perjuangkan sampai kapanpun nanti.

Alhamdulillah perjalanan panjang penulis yang penuh perjuangan sampai saat ini menjadi

terasa ringan berkat dukungan banyak pihak yang telah membimbing penulis serta memberikan

dukungan baik moril maupun materil. Yang selalu menjadi terkhusus, ucapan terima kasih tak

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No Daftar FPEB: 507/UN40.7.D1/LT/2014 Arion yang senantiasa mendorong, menasehati, dan tak pernah berhenti memanjatkan do’a untuk

keselamatan dan keberhasilan dalam setiap langkah penulis yang tidak terhingga dan tidak akan bisa

terbayar dengan apapun.

Ucapan terimakasih khusus penulis ucapkan kepada Bapak Agus Widarsono, SE., M.Si., Ak.,

CA., QMSA sebagai pembimbing dalam penyusunan skripsi ini. Yang selalu memberikan motivasi,

arahan, pengalaman, dan bimbingan yang luar biasa sehingga penulis dapat menyelesaikan skripsi ini dengan baik. Dan kepada Ibu Dr. Alfira Sofia, ST., M.M., Ibu Dra. Silviana Agustami M.Si., Ak., CA dan Bapak Denny Andriana, SE., MBA., Ak., CMA., CA selaku penelaah dan penguji skripsi yang

telah memberikan koreksi dan revisi yang selalu membangun sebuah asa kepada penulis untuk tak

pernah berhenti memperbaiki diri. Sungguh pembelajaran luar biasa telah penulis raih dari semua

yang beliau berikan.

Pada kesempatan ini pula, penulis juga mengucapkan terimakasih yang sebesar-besarnya

kepada pihak-pihak yang telah berkenan memberikan pengarahan, bantuan, dan dukungan selama

penyusunan skripsi ini, yaitu kepada:

1. Bapak Prof. Dr. H. Sunaryo Kartadinata, M. Pd, selaku Rektor Universitas Pendidikan Indonesia.

2. Bapak Dr. H. Edi Suryadi, M.Si selaku Dekan Fakultas Pendidikan Ekonomi dan Bisnis.

3. Bapak Dr. H. Nono Supriatna, M.Si, selaku Ketua Program Studi Akuntansi dan

sebagai Dosen Pembimbing Akademik yang telah memberikan bimbingan, arahan dan strategi kuliah untuk bisa gemilang dilaksanakan.

4. Segenap Dosen beserta Staff Program Studi Akuntansi yang telah memberikan mutiara keilmuan yang begitu cemerlang. Insyaallah mutiara tersebut akan selalu penulis

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No Daftar FPEB: 507/UN40.7.D1/LT/2014 selalu penulis asah kembangkan sehingga bisa selalu menjadi manfaat bagi semua orang.

5. Kakak adik saya, Riska Rizki Febrianty dan Regina Bintang Aprilia serta nenek tercinta, yang selalu memberikan semangat, keceriaan dan kenyamanan di rumah.

6. Sahabat-sahabat Doja: Deri Muhamad Nurendi, Sri Pitriawati, Karina Friska Putri, Latifah Razaq, Hildan Nunggalaksana Putra, Dessy Pratama, Arini Widya Yulianti. Terimakasih telah menjadi keluarga kedua bagi saya. Semoga tali persaudaraan ini akan

kekal sampai tua nanti.

7. Sahabat-sahabat Sekolah: Aftriani Samnesti, Chaerul Aldira, Dhiar Rachma, Fathin,

Fina Novi, Helmy Khoerustiwa, Marsha Nishia, Muhamad Faisal, Priagung Wibowo, Reza Wahyu, Rizal Alfian dan Septiano Thomson. Selamat berjuang untuk masa depan dan sampai ketemu lagi di puncak kesuksesan kawan.

8. Keluarga besar mahasiswa Akuntansi angkatan 2010 yang selalu berjuang bersama. Memberikan arti pertemanan yang luar biasa. Empat tahun bersama adalah saat-saat

terindah bagi penulis, penuh warna, canda, tawa, suka dan duka. Karena kita adalah satu. Satu jiwa sama rasa!

9. Dan kepada semua pihak yang tak dapat saya sebutkan satu per satu. Terimakasih untuk segala do’a dan suntikan motivasi yang diberikan.

Semoga Allah SWT yang Maha Pengasih lagi Maha Penyayang senantiasa memberikan balasan yang berlipat ganda kepada semua pihak yang telah membantu penulis.

Bandung, Oktober 2014

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

No Daftar FPEB: 507/UN40.7.D1/LT/2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP

PROFITABILITAS

(Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012)

Disusun oleh: Riza Gilang Ariandy

1005698

Skripsi ini telah diuji pada:

Hari / Tanggal : Rabu / 15 Oktober 2014

Waktu : 09.00 – 10.30

Tempat : Ruang Laboratorium Akuntansi

Panitia ujian terdiri dari:

Ketua : Dr. H. Edi Suryadi, M.Si Sekretaris : Dr. H. Nono Supriatna, M.Si

Anggota : Dr. Kusnendi, M.Si

Drs. H. Ajang Mulyadi, M.M Penguji : Dr. Alfira Sofia, ST., MM

Dra. Silviana Agustami, M.Si, Ak

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRAK

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS

(Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012)

Oleh:

Riza Gilang Ariandy 1005698

Dosen Pembimbing:

Agus Widarsono SE.,M.Si.,Ak.,CA.,QMSA

Penelitian ini bertujuan untuk mengetahui bagaimana penerapan cost

reduction, profitabilitas dan pengaruh penerapan cost reduction terhadap

profitabilitas pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur.

Populasi dari penelitian ini adalah Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur sebanyak 64 perusahaan. Sampel ditentukan berdasarkan metode purposive sampling sebanyak 32 sampel perusahaan. Data sekunder dikumpulkan dari website Bank Indonesia berupa laporan keuangan dari tahun 2009-2012. Pengujian hipotesis pada penelitian ini menggunakan analisis regresi sederhana.

Dari hasil pengujian hipotesis terdapat pengaruh positif penerapan cost

reduction terhadap profitabilitas pada Perusahaan Daerah Bank Perkreditan

Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur selama tahun 2009-2012. Artinya semakin meningkatnya penerapan cost reduction diprediksikan akan meningkatkan rata-rata profitabilitas.

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu ABSTRACT

THE INFLUENCE OF COST REDUCTION IMPLEMENTATION TOWARD PROFITABILITY

(Empirical Study on Regional Company of Rural Bank in West Java, Central Java and East Java in Period 2009-2012)

Researcher: implementation, profitability and the influence of cost reduction implementation toward profitability on Regional Company of Rural Bank in West Java, Central Java and East Java.

The population of this research was Regional Company of Rural Bank in West Java, Central Java and East Java with 64 of companies. The sampling technique was purposive sampling with 32 samples of companies. The secondary data was financial statement which collected from website of Bank Indonesia from 2009-2012. The hypothesis in this research were tested using simple regression analysis.

From results of hypothesis testing there is a positive influence of cost reduction implementation toward profitability on Regional Company of Rural Bank in West Java, Central Java and East Java in period 2009-2012. Seeing to the fact that there are more increasing amount of cost reduction implementation, it could be predicted there will be more increasing amount of the average of profitability.

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

1.3 Maksud dan Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 12

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 14

2.1 Kajian Pustaka ... 14

2.1.1 Bank ... 14

2.1.1.1 Pengertian Bank ... 14

2.1.1.2 Kegiatan Bank ... 15

2.1.1.3 Jenis-jenis Bank ... 17

2.1.1.4 Bank Perkreditan Rakyat (BPR) ... 19

2.1.1.5 Struktur Biaya Perbankan ... 21

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.1.2.1 Pengertian Cost Reduction ... 26

2.1.4 Pengaruh Penerapan Cost Reduction Terhadap Profitabilitas ... 44

2.1.5 Penelitian Terdahulu ... 46

2.2 Kerangka Pemikiran ... 47

2.3 Hipotesis ... 51

BAB III OBJEK DAN METODE PENELITIAN ... 52

3.1 Objek Penelitian ... 52

3.2 Metode Penelitian... 52

3.2.1 Desain Penelitian ... 52

3.2.2 Definisi dan Operasionalisasi Variabel ... 53

3.2.2.1 Definisi Variabel ... 53

3.2.2.2 Operasionalisasi Variabel ... 54

3.2.3 Populasi dan Sampel Penelitian ... 55

3.2.3.1 Populasi Penelitian ... 55

3.2.3.2 Sampel Penelitian ... 59

3.3 Teknik Pengumpulan Data ... 61

3.4 Teknik Analisis Data ... 62

3.4.1 Uji Asumsi Klasik ... 62

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.4.1.2 Uji Linearitas ... 63

3.4.1.3Uji Heterokedastisitas ... 64

3.4.1.4Uji Autokorelasi ... 65

3.4.2 Rancangan Pengujian Hipotesis ... 65

3.4.3 Pengujian Hipotesis ... 66

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 69

4.1 Hasil Penelitian ... 69

4.1.1 Tinjauan Umum Subjek Penelitian ... 69

4.1.2 Analisis Deskriptif Data Variabel Penelitian ... 72

4.1.2.1 Penerapan Cost Reduction... 72

4.1.2.2 Profitabilitas ... 75

4.1.3 Analisis Data dan Pengujian Hipotesis ... 77

4.1.3.1 Uji Asumsi Klasik ... 78

4.1.3.2 Pengujian Hipotesis Hasil Penelitian... 84

4.1.3.3 Koefisien Determinasi ... 85

4.2 Pembahasan ... 86

4.2.1 Penerapan Cost Reduction ... 87

4.2.2 Profitabilitas ... 88

4.2.3 Pengaruh Penerapan Cost Reduction terhadap Profitabilitas ... 89

BAB V SIMPULAN DAN SARAN 93

4.1 Simpulan ... 93

4.2 Saran ... 94

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

1.1 Jumlah BPR di Indonesia dan PD. BPR di Jawa Barat, Jawa Tengah dan

Jawa Timur ... 2

1.2 Komposisi Dana Pihak Ketiga Bank Perkreditan Rakyat 2009-2012 ... 4

1.3 Kegiatan Usaha Bank Perkreditan Rakyat 2009-2012 ... 6

1.4 Suku Bunga Rata-rata Kredit BPR 2009-2012 ... 8

2.1 Penelitian Terdahulu ... 46

3.1 Operasionalisasi Variabel... 54

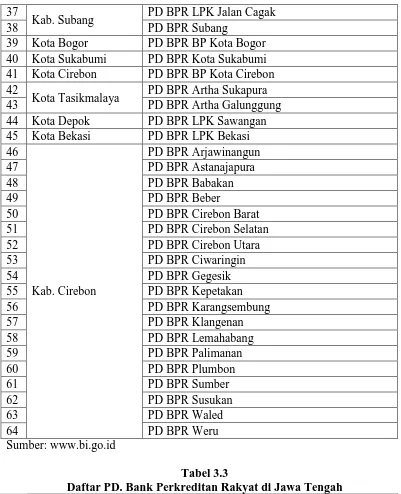

3.2 Daftar PD. Bank Perkreditan Rakyat di Jawa Barat ... 55

3.3 Daftar PD. Bank Perkreditan Rakyat di Jawa Tengah ... 57

3.4 Daftar PD. Bank Perkreditan Rakyat di Jawa Timur ... 58

3.5 Kriteria Purposive Sampling untuk Penelitian ... 60

3.6 Sampel Penelitian Terpilih ... 60

3.7 Kriteria Nilai Durbin-Watson (DW) Statistic ... 65

4.1 PD. BPR Terpilih ... 73

4.2 Penerapan Cost Reduction (Net Interest Spread dalam Ribuan rupiah) ... 73

4.3 Profitabilitas (Return On Asset) ... 75

4.4 Uji Normalitas Data ... 79

4.5 Uji Linearitas ... 80

4.6 Uji Autokorelasi Durbin Watson ... 82

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR GAMBAR

1.1 Perkembangan Total Aset PD. BPR Jawa Barat, Jawa Tengah dan Jawa

Timur Tahun 2009-2012 (dalam ribuan rupiah) ... 3

1.2 Perkembangan Laba Sebelum Pajak PD. BPR Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012 (dalam ribuan rupiah) ... 5

2.1 Kerangka Pemikiran ... 50

4.1 Kurva Uji Normalitas ... 79

4.2 Uji Heteroskedastisitas ... 81

4.3 Net Interest spread Tahun 2009 ... 81

4.4 Net Interest spread Tahun 2010 ... 81

4.5 Net Interest spread Tahun 2011 ... 81

4.6 Net Interest spread Tahun 2012 ... 81

4.7 Return on Asset Tahun 2009 ... 81

4.8 Return on Asset Tahun 2010 ... 81

4.9 Return on Asset Tahun 2011 ... 81

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang

Sebagai sumber pembiayaan, industri perbankan memegang peranan penting dalam sistem perekonomian. Artinya lembaga perbankan berperan dalam upaya meningkatkan pertumbuhan ekonomi nasional melalui penyediaan berbagai fasilitas

baik pemberian pinjaman dana maupun fasilitas lain yang akan memperlancar masyarakat dalam lalu lintas pembayaran. Dengan demikian, pembangunan ekonomi

tidak bisa dilepaskan dari sektor perbankan. UU No. 10 tahun 1998 menyatakan bahwa bank adalah badan usaha yang menghimpun dana dari masyarakat dalam

bentuk simpanan dan menyalurkannya ke masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Bank Perkreditan Rakyat (BPR) merupakan bagian dari sistem perbankan

yang mempunyai andil yang cukup besar bagi perekonomian Indonesia. Saat ini, landasan hukum BPR adalah UU No. 7 tahun 1992 tentang Perbankan sebagaimana

2

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dalam pelaksanaan kegiatan usahanya BPR dapat menjalankan usahanya secara konvensional atau berdasarkan prinsip syariah.

Berdasarkan badan hukumnya, Bank Perkreditan Rakyat (BPR) bisa dikategorikan menjadi tiga jenis badan hukum yaitu BPR yang berbadan hukum

Perusahaan Daerah (PD), Perseroan Terbatas (PT), dan Koperasi (KOP). Tercatat jumlah BPR sampai dengan Desember 2013 di Indonesia mencapai 1634 dengan komposisi 1377 berbadan hukum PT, 225 berbadan hukum PD, dan 32 berbadan

hukum Koperasi. Dari 225 BPR berbadan hukum PD tersebut, terdapat 64 di Jawa Barat, 60 di Jawa Tengah dan 14 di Jawa Timur. BPR berbadan hukum perusahaan

daerah merupakan badan usaha yang menjadi salah satu sumber pendapatan bagi daerah sehingga keberadaannya menjadi sangat penting.

Tabel 1.1

Jumlah BPR di Indonesia dan PD. BPR di Jawa Barat, Jawa Tengah dan Jawa Timur

Tahun

BPR di Indonesia Perusahaan Daerah BPR PT PD KOP Jumlah Jawa

3

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Jawa Tengah dan Jawa Timur telah menunjukkan perkembangan total aset selama tahun 2009-2012. Adapun peningkatannya dapat dilihat pada grafik berikut:

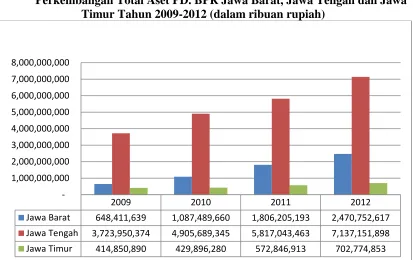

Gambar 1.1

Perkembangan Total Aset PD. BPR Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012 (dalam ribuan rupiah)

Sumber: www.bi.go.id (data diolah)

Dari grafik di atas dapat terlihat bahwa dari tahun 2009 sampai 2012 total aset yang dimiliki PD. BPR Jawa Barat, Jawa Tengah dan Jawa Timur mengalami

peningkatan. Dari tahun 2009 ke 2010, PD. BPR Jawa Barat mengalami kenaikan sebesar Rp439,078,021,000 atau sekitar 67,72%, tahun 2010 ke 2011 mengalami

kenaikan sebesar Rp718,715,533,000 atau sekitar 66,09% dan dari tahun 2011 ke 2012 mengalami kenaikan sebesar Rp664,547,424,000 atau sekitar 36,79%. PD. BPR Jawa Tengah mengalami kenaikan sebesar Rp1,181,738,971 atau sekitar 31,73% pada

2009 2010 2011 2012

Jawa Barat 648,411,639 1,087,489,660 1,806,205,193 2,470,752,617

Jawa Tengah 3,723,950,374 4,905,689,345 5,817,043,463 7,137,151,898

Jawa Timur 414,850,890 429,896,280 572,846,913 702,774,853

-4

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tahun 2009 ke 2010, tahun 2010 ke 2011 mengalami kenaikan sebesar 911,354,118,000 atau sekitar 18,58% dan tahun selanjutnya yaitu tahun 2011 ke 2012

mengalami kenaikan sebesar Rp1,320,108,435,000 atau sekitar 22,69%. Dan terakhir PD. BPR Jawa Timur, dari tahun 2009 ke 2010 mengalami kenaikan sebesar

Rp15,045,390,000 atau sekitar 3,63%, dari tahun 2010 ke 2011 mengalami kenaikan sebesar Rp142,950,633,000 atau sekitar 33,25% dan dari tahun 2011 ke 2012 mengalami kenaikan sebesar Rp129,927,940,000 atau sekitar 22,68%. Perkembangan

total aset tersebut mengindikasikan bahwa PD. BPR semakin diminati oleh masyarakat. Hal ini bisa dilihat dari komposisi dana pihak ketiga yang meningkat tiap

tahunnya.

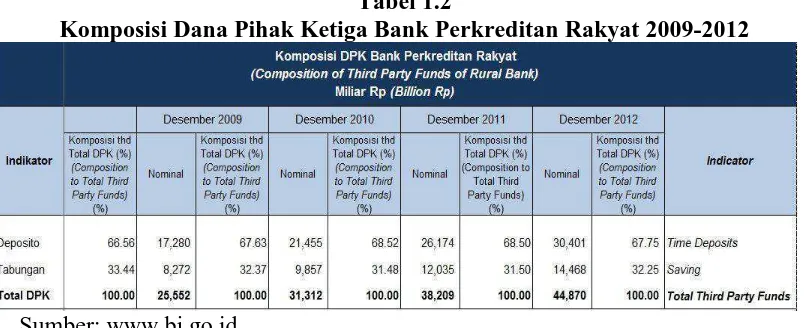

Tabel 1.2

Komposisi Dana Pihak Ketiga Bank Perkreditan Rakyat 2009-2012

Sumber: www.bi.go.id

Yeni Sitorus dalam sebuah harian kabar online (harianorbit.com) menyebutkan bahwa karakteristik BPR yang memiliki kemudahan dalam penyaluran kredit dibandingkan dengan bank konvensional lain menjadi daya tarik tersendiri,

5

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kepada masyarakat kecil serta UMK diperkirakan menjadi alasan utama kenapa BPR bisa bertahan hingga saat ini.

Selain total aset, Perusahaan Daerah Bank Perkreditan Rakyat (PD. BPR) di Jawa Barat, Jawa Tengah dan Jawa Timur juga telah menunjukkan perkembangan

laba sebelum pajak selama tahun 2009-2012. Adapun peningkatannya dapat dilihat pada grafik berikut:

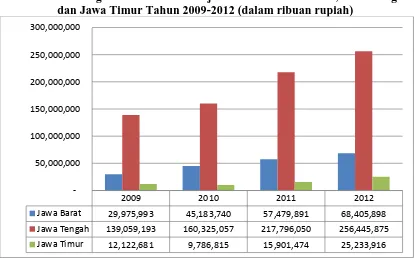

Gambar 1.2

Perkembangan Laba Sebelum Pajak PD. BPR Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012 (dalam ribuan rupiah)

Sumber: www.bi.go.id (data diolah)

Dari grafik di atas dapat terlihat bahwa dari tahun 2009 sampai 2012 laba operasional yang diperoleh PD. BPR Jawa Barat, Jawa Tengah dan Jawa Timur hampir semua mengalami peningkatan. Dari tahun 2009 ke 2010, PD. BPR Jawa

2009 2010 2011 2012

Jawa Barat 29,975,993 45,183,740 57,479,891 68,405,898

Jawa Tengah 139,059,193 160,325,057 217,796,050 256,445,875

Jawa Timur 12,122,681 9,786,815 15,901,474 25,233,916

-6

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Barat mengalami kenaikan sebesar Rp15,207,747,000 atau sekitar 50,73%, tahun 2010 ke 2011 mengalami kenaikan sebesar Rp12,296,151,000 atau sekitar 27,21%

dan dari tahun 2011 ke 2012 mengalami kenaikan sebesar Rp10,926,007,000 atau sekitar 19,01%. PD. BPR Jawa Tengah mengalami kenaikan sebesar

Rp21,265,864,000 atau sekitar 15,29% pada tahun 2009 ke 2010, tahun 2010 ke 2011 mengalami kenaikan sebesar Rp57,470,993,000 atau sekitar 35,85% dan tahun selanjutnya yaitu tahun 2011 ke 2012 mengalami kenaikan sebesar Rp38,649,825,000

atau sekitar 17,75%. Dan terakhir PD. BPR Jawa Timur, dari tahun 2009 ke 2010 mengalami penurunan sebesar Rp2,335,866,000 atau sekitar -19,27%, tahun 2010 ke

2011 mengalami kenaikan sebesar Rp6,114,659,000 atau sekitar 62,48% dan dari tahun 2011 ke 2012 mengalami kenaikan sebesar Rp9,332,442,000 atau sekitar

58,69%. Perkembangan laba sebelum pajak tersebut mencerminkan bahwa PD. BPR terus berupaya untuk meningkatkan kinerjanya di tengah persaingan ketat industri perbankan indonesia. Hal ini didukung dengan pertumbuhan kegiatan penyaluran

dana BPR secara umum yang meningkat tiap tahunnya. Tabel 1.3

Kegiatan Usaha Bank Perkreditan Rakyat (Penyaluran Dana) 2009-2012

7

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Salah satu tujuan utama dari perusahaan adalah memperoleh laba untuk menjamin kelangsungan hidup perusahaan. Laba atau profit merupakan salah satu

indikator penting dalam menilai kesehatan bank, yaitu penilaian dari segi profitabilitasnya. Perusahaan menilai bahwa tingkat profitabilitas lebih penting daripada laba. Karena besarnya laba tidak dapat mencerminkan bahwa operasi

perusahaan telah berjalan secara efisien. Efisiensi baru dapat diketahui dengan membandingkan laba tersebut dengan indikator lain untuk kemudian diketahui

tingkat profitabilitasnya.

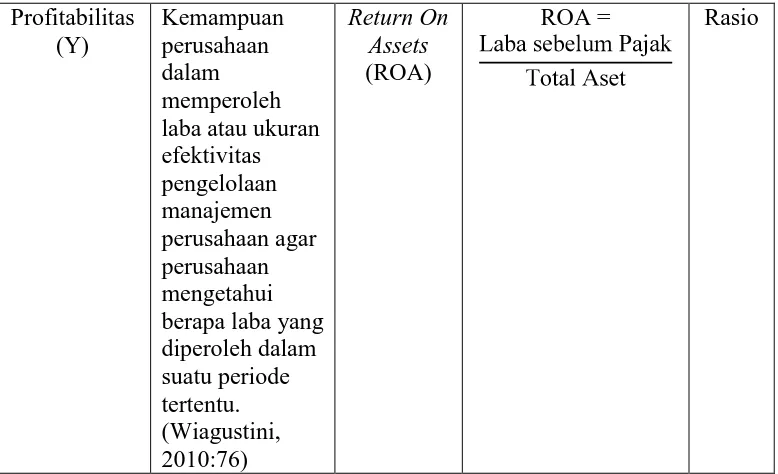

Wiagustini (2010:76) menyatakan bawa profitabilitas merupakan kemampuan perusahaan dalam memperoleh laba atau ukuran efektivitas pengelolaan manajemen

perusahaan agar perusahaan mengetahui berapa laba yang diperoleh dalam suatu periode tertentu. Senada dengan itu, Sartono (2001:122) mendefinisikan profitabilitas

yaitu kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total asset maupun modal sendiri. Sutrisno (2009:253) mengungkapkan bahwa kegunaan dari profitabilitas adalah untuk mengukur seberapa besar tingkat

keuntungan yang dapat diperoleh oleh perusahaan. Hal tersebut menegaskan bahwa semakin besar tingkat keuntungan yang diraih maka akan menunjukkan kinerja

8

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dapat digunakan sebagai tolak ukur prospek modal yang ditanamkan dalam perusahaan tersebut.

Dalam realitasnya, perjalanan BPR sebagai lembaga keuangan mikro menghadapi masalah yaitu dari sisi operasional yang masih belum efisien. Dari sisi

operasional diantaranya tercermin dari masih tingginya suku bunga BPR. Suku bunga yang tinggi tersebut merupakan salah satu indikasi bahwa BPR belum mampu menggunakan biaya operasionalnya secara efisien. Paulus Yoga dalam sebuah harian

kabar online (infobanknews.com) mengungkapkan bahwa Perhimpunan Bank Perkreditan Rakyat Indonesia (Perbarindo) tidak menampik tingkat suku bunga kredit

BPR masih lebih tinggi dibanding Bank Umum, akibat tingginya biaya dana dan overhead. Perbarindo mengakui tingkat suku bunga kredit BPR masih lebih tinggi

dibanding bank umum diakibatkan struktur biaya dana (cost of fund) yang juga lebih tinggi. Ramdhania El Hida dalam sebuah harian kabar online (finance.detik.com) menyatakan bahwa Bank Indonesia mengakui bisnis bank di Indonesia masih jauh

dari efisien. Suku bunga kredit yang tinggi menjadi salah satu tandanya. Jika bank efisien, harusnya bunga kredit rendah. Oleh karena itu diperlukan langkah-langkah

untuk meningkatkan kinerja BPR.

Tabel 1.4

9

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Sumber: www.bi.go.id

Biaya merupakan unsur utama secara fisik yang harus dikorbankan demi

kepentingan dan kelancaran perusahaan dalam rangka menghasilkan laba yang merupakan tujuan utama perusahaan. Sehingga secara langsung biaya mempengaruhi tingkat profitabilitas suatu perusahaan. Biaya harus dialokasikan sesuai dengan

kebutuhan dan tepat sasaran. Alokasi biaya harus memperhitungkan efektifitas dan efisiensi yang berarti alokasi biaya tertentu harus menciptakan pendapatan tertentu

yang harus dialokasikan lebih tinggi dari alokasi biayanya. Salah satu strategi yang saat ini sedang berkembang untuk mencapai efektivitas dan efisiensi biaya adalah dengan menerapkan Cost Reduction.

Dalam hasil penelitian Nikmatullah (2014) yang berjudul Upaya Penerapan

Cost Reduction dalam Peningkatan Laba (studi pada PD. BPR di Jawa Barat),

ditunjukkan bahwa proporsi nilai beban tetap PD. BPR tahun 2010 – 2012 mengalami penurunan. Pada tahun 2010 nilai rata-rata fixed cost ratio pada PD. BPR yaitu sebesar 68,26% dari total Beban. Pada tahun 2011 nilai rata-rata fixed cost ratio pada

PD. BPR yaitu sebesar 68,15% dari total beban. Dan pada tahun 2012 nilai rata-rata

10

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

mencerminkan bahwa PD. BPR terus berupaya dalam melakukan efisiensi biaya demi meraih laba yang maksimal.

Menurut Hansen et al (2009:178) mendefinisikan cost reduction sebagai perbaikan terus-menerus disertai dengan tujuan pengurangan biaya. Papastathopoulou

(2014) dalam Atmawidjaya (2014) menyebutkan cost reduction adalah suatu proses

yang dilakukan oleh perusahaan untuk mengurangi biaya dan meningkatkan keuntungan mereka. Strategi yang diterapkannya dapat bervariasi tergantung pada

layanan atau produk perusahaan. Sherlita (2000) mengungkapkan bahwa strategic

cost reduction dapat mempengaruhi perilaku manajemen dalam melakukan

improvement secara berkelanjutan terhadap proses pembuatan produk dan bersifat

jangka panjang. Strategic cost reduction menjadikan pengurangan biaya bagian dari

strategi untuk menempatkan perusahaan pada posisi kompetitif.

Dalam jurnal Roland Berger (2010) yang berjudul “Cost Transformation

Imperative For European Banks” yang dikutip oleh Nikmatullah (2014) menyatakan

bahwa industri perbankan Eropa sudah bergeser mengarah ke arah Cost Reduction dan Cost Transformation. Roland Berger menemukan bahwa bank perlu menargetkan

peningkatan biaya jangka pendek dan penyederhanaan jangka panjang untuk memulihkan profitabilitas. Bank akan mampu mengurangi biaya pokok mereka dengan setidaknya 10% selama lima tahun ke depan untuk mencapai rasio biaya

11

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

memburuk, pengurangan biaya 17% dapat diminta. Setengah dari pengurangan target total akan dibuat dalam biaya SDM dan setengah lainnya dalam biaya eksternal (IT,

real estate serta biaya lainnya). Saat ini banyak bank Eropa telah mengumumkan

penerapan program cost reduction dalam usahanya. Namun, analisis Roland Berger

mengungkapkan bahwa di antara 25 teratas, hanya sepertiga memiliki rencana transformasi biaya yang ambisius. Ia mengungkapkan ada perbedaan pendekatan transformasi biaya yang harus dilakukan di beberapa negara.

Berdasarkan uraian latar belakang diatas, penulis berkesimpulan bahwa pentingnya penerapan cost reduction dalam mempengaruhi profitabilitas PD. BPR.

Dalam penelitian ini, penulis ingin mengembangkan penelitian dari penelitian terdahulu yaitu Nikmatullah (2014). Adapun perbedaan penelitian ini dengan

penelitian terdahulu yaitu peneliti melakukan penelitian asosiatif dengan variabel dependen profitabilitas serta peneliti memperluas populasinya dengan menambahkan provinsi jawa tengah dan jawa timur. Oleh karena itu, penulis tertarik untuk

menyusun skripsi yang berjudul “Pengaruh Penerapan Cost Reduction terhadap Profitabilitas Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat

Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012”.

1.2 Rumusan Masalah

12

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1. Bagaimana gambaran mengenai analisis cost reduction dengan menggunakan

Breakeven Analysis untuk Perusahaan Daerah Bank Perkreditan Rakyat (PD.

BPR) di Jawa Barat, Jawa Tengah dan Jawa Timur.

2. Bagaimana gambaran mengenai profitabilitas pada Perusahaan Daerah Bank

Perkreditan Rakyat (PD. BPR) di Jawa Barat, Jawa Tengah dan Jawa Timur. 3. Bagaimana pengaruh penerapan cost reduction terhadap profitabilitas pada

Perusahaan Daerah Bank Perkreditan Rakyat (PD. BPR) di Jawa Barat, Jawa

Tengah dan Jawa Timur.

1.3 Maksud dan Tujuan Penelitian

Berdasarkan rumusan masalah yang diutarakan diatas, maka maksud dan

tujuan dari penelitian ini secara umum adalah untuk mengetahui seberapa besar pengaruh penerapan cost reduction terhadap profitabilitas.

Secara khusus, penelitian ini dimaksudkan dan ditujukan untuk:

1. Untuk mengetahui gambaran mengenai analisis cost reduction dengan menggunakan Breakeven Analysis untuk Perusahaan Daerah Bank Perkreditan

Rakyat (PD. BPR) di Jawa Barat, Jawa Tengah dan Jawa Timur.

2. Untuk mengetahui gambaran mengenai profitabilitas pada Perusahaan Daerah Bank Perkreditan Rakyat (PD. BPR) di Jawa Barat, Jawa Tengah dan Jawa

13

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Untuk mengetahui pengaruh penerapan cost reduction terhadap profitabilitas pada Perusahaan Daerah Bank Perkreditan Rakyat (PD. BPR) di Jawa Barat,

Jawa Tengah dan Jawa Timur.

1.4 Manfaat Penelitian

Setiap hasil penelitian yang dilakukan haruslah mengandung manfaat baik secara akademis maupun praktis, khususnya bagi kami dan umumnya bagi pihak lain

yang membutuhkan skripsi ini. Adapun manfaatnya adalah: 1. Aspek akademis

Manfaat akademis yaitu sebagai praktik atas ilmu yang sudah didapat dibangku kuliah dalam bidang akuntansi dan pengharapan agar penelitian ini

juga dapat menjadi inspirasi dan bahan referensi bagi peneliti selanjutnya. 2. Aspek praktis

Bagi praktisi terutama bagi subjek penelitian Perusahaan Daerah Bank

Perkreditan Rakyat (PD. BPR) yang berlokasi di Jawa Barat, Jawa Tengah dan Jawa Timur, penelitian ini diharapkan bermanfaat sebagai dasar

pertimbangan untuk perencanaan strategik dalam mengalokasikan struktur biaya yang diharapkan mampu meningkatkan efektifitas dan efisiensi kinerja demi pencapaian laba yang optimal sehingga dapat menghasilkan tingkat

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

OBJEK DAN METODE PENELITIAN

3.1Objek Penelitian

Menurut Arikunto (2006:118) objek penelitian adalah fenomena atau masalah penelitian yang telah diabstraksi menjadi suatu konsep atau variabel. Obyek penelitian ditemukan melekat pada subyek penelitian.

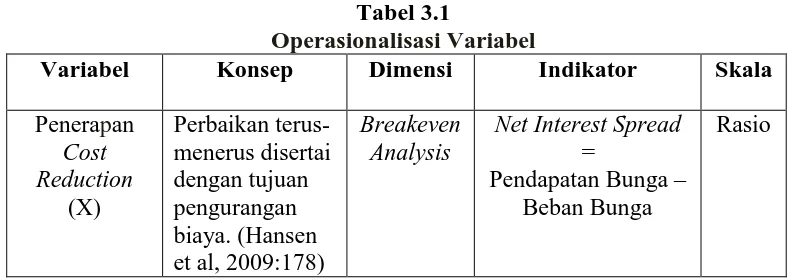

Adapun yang menjadi objek penelitian adalah Penerapan Cost Reduction sebagai variabel independen (X) dan Profitabilitas sebagai variabel dependen (Y).

Penelitian ini akan dilakukan pada Perusahaan Daerah Bank Perkreditan Rakyat (PD. BPR) yang berlokasi di Jawa Barat, Jawa Tengah dan Jawa Timur. Dengan menggunakan objek tersebut, peneliti ingin menganalisis bagaimana pengaruh

penerapan cost reduction terhadap profitabilitas pada PD. BPR di Jawa Barat, Jawa Tengah dan Jawa Timur.

3.2Metode Penelitian

3.2.1 Desain Penelitian

Metode yang digunakan untuk menganalisis penelitian mengenai “Pengaruh penerapan cost reduction terhadap profitabilitas pada PD. BPR Jawa

53

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pendekatan kuantitatif, karena penelitian ini bermaksud untuk menjelaskan hubungan kausal dan pengaruh antara variabel-variabel melalui pengujian

hipotesis (Sugiyono, 2012:56).

3.2.2 Definisi dan Operasionalisasi Variabel

3.2.2.1 Definisi Variabel

Menurut Sugiyono (2012:59) variabel adalah suatu atribut atau sifat atau nilai dari orang, objek atau kegiatan yang mempunyai variasi tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan ditarik kesimpulannya.

Berikut variabel yang digunakan oleh penulis dalam penelitian ini yaitu

menggunakan variabel independen dan variabel dependen. a. Variabel Independen (X)

Sugiyono (2012:59) menyatakan bahwa variabel independen adalah variabel

bebas yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Variabel independen yang digunakan

dalam penelitian ini yaitu penerapan cost reduction. Menurut Hansen et al (2009:178) mendefinisikan cost reduction sebagai perbaikan terus-menerus

disertai dengan tujuan pengurangan biaya. Alat ukur yang digunakan untuk variabel ini yaitu dengan menggunakan breakeven analysis sebagai salah satu

cost reduction tools, yaitu selisih dari pendapatan bunga dikurangi dengan

54

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu b. Variabel Dependen (Y)

Sugiyono (2012:59) menyatakan bahwa variabel dependen adalah variabel

yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas. Variabel independen yang digunakan dalam penelitian ini adalah

profitabilitas. Wiagustini (2010:76) menyatakan bawa profitabilitas merupakan kemampuan perusahaan dalam memperoleh laba atau ukuran efektivitas pengelolaan manajemen perusahaan agar perusahaan mengetahui

berapa laba yang diperoleh dalam suatu periode tertentu. Alat ukur yang digunakan untuk variabel ini dengan menggunakan salah satu rasio dari

profitabilitas yaitu rasio Return on Assets (ROA). Rasio ini menunjukkan perbandingan antara laba sebelumpajak dengan total aset.

3.2.2.2 Operasionalisasi Variabel

Operasionalisasi variabel dari penelitian ini disajikan dalam tabel di

55

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Profitabilitas

3.2.3 Populasi dan Sampel Penelitian

3.2.3.1 Populasi Penelitian

Menurut Sugiyono (2010:115) populasi adalah wilayah generalisasi yang

terdiri atas objek/subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya. Berdasarkan pengertian tersebut diatas, maka yang akan menjadi populasi dalam

penelitian ini adalah Bank Perkreditan Rakyat berbadan hukum Perusahaan Daerah di Jawa Barat, Jawa Tengah dan Jawa Timur yang berjumlah 138 PD.

BPR selama tahun 2009-2012 (sumber: www.bi.go.id). Berikut daftar PD. Bank Perkreditan Rakyat yang berlokasi di Jawa Barat, Jawa Tengah dan Jawa Timur:

Tabel 3.2

Daftar PD. Bank Perkreditan Rakyat di Jawa Barat

56

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1 Kota Bandung PD BPR Kota Bandung

7 Kab. Purwakarta PD BPR Raharja Wanayasa

8 Kab. Karawang PD BPR BKPD Cilamaya

9

Kab. Bogor

PD BPR LPK Parung Panjang

10 PD BPR LPK Pancoran Mas

11 PD BPR LPK Leuwiliang

12 PD BPR LPK Citeureup

13 Kab. Sukabumi PD BPR Sukabumi

14 Kab. Cianjur PD BPR LPK Warungkondang

15 Kab. Bandung PD BPR Kab Bandung

16 Kab. Sumedang PD BPR Sumedang

17 Kab. Tasikmalaya PD BPR LPK Cipatujah 18

23 PD BPR BKPD Pangandaran

24 Kab. Kuningan PD BPR BKPD Kuningan 25

Kab. Indramayu

PD BPR LPK Cantigi Kulon

26 PD BPR LPK Arahan Kidul

35 PD BPR LPK Panyingkiran

57

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 37

Kab. Subang PD BPR LPK Jalan Cagak

38 PD BPR Subang

39 Kota Bogor PD BPR BP Kota Bogor

40 Kota Sukabumi PD BPR Kota Sukabumi 41 Kota Cirebon PD BPR BP Kota Cirebon 42

Kota Tasikmalaya PD BPR Artha Sukapura

43 PD BPR Artha Galunggung

44 Kota Depok PD BPR LPK Sawangan

45 Kota Bekasi PD BPR LPK Bekasi

46

Kab. Cirebon

PD BPR Arjawinangun

47 PD BPR Astanajapura

48 PD BPR Babakan

49 PD BPR Beber

50 PD BPR Cirebon Barat

51 PD BPR Cirebon Selatan

52 PD BPR Cirebon Utara

53 PD BPR Ciwaringin

54 PD BPR Gegesik

55 PD BPR Kepetakan

56 PD BPR Karangsembung

57 PD BPR Klangenan

Daftar PD. Bank Perkreditan Rakyat di Jawa Tengah

No Kabupaten/Kota Nama BPR

1 Kab. Batang PD BPR BKK Batang

58

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 4

Kab. Blora PD BPR BKK Blora

5 PD BPR BP Kab. Blora

6

Kab. Boyolali PD BPR Bank Boyolali

7 PD BPR BKK Boyolali

8

Kab. Brebes PD BPR BKK Banjarharjo

9 PD BPR Puspakencana

10 Kab. Cilacap PD BPR BKK Cilacap

11 Kab. Demak PD BPR BKK Demak

12 Kab. Grobogan PD BPR BKK Purwodadi 13

Kab. Jepara PD BPR Bank Jepara Artha

14 PD BPR BKK Jepara Kota

15

Kab. Karanganyar

PD BPR Bank Daerah Karanganyar

16 PD BPR Bank Karanganyar

17 PD BPR BKK Tasikmadu

18

Kab. Kebumen PD BPR Kebumen

19 PD BPR BKK Kebumen

20

Kab. Kendal PD BPR BKK Kendal

21 PD BPR Kendali Artha

22

Kab. Klaten PD BPR Bank Klaten

23 PD BPR BKK Tulung

29 Kab. Pekalongan PD BPR BKK Kabupaten Pekalongan 30

Kab. Pemalang PD BPR Bank Pemalang

31 PD BPR BKK Taman

32 Kab. Purbalingga PD BPR BKK Purbalingga 33

Kab. Purworejo PD BPR Bank Purworejo

34 PD BPR BKK Purworejo

Kab. Sragen PD BPR BKK Karangmalang

59

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 40

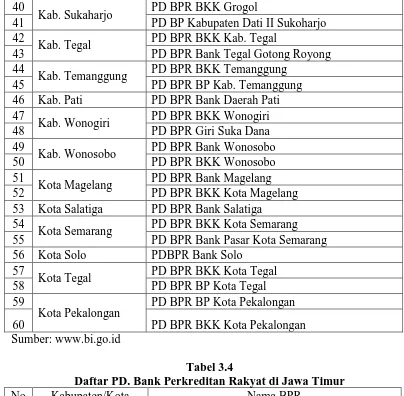

Kab. Sukaharjo PD BPR BKK Grogol

41 PD BP Kabupaten Dati II Sukoharjo

42

Kab. Tegal PD BPR BKK Kab. Tegal

43 PD BPR Bank Tegal Gotong Royong

44

Kab. Temanggung PD BPR BKK Temanggung

45 PD BPR BP Kab. Temanggung

46 Kab. Pati PD BPR Bank Daerah Pati

47

Kab. Wonogiri PD BPR BKK Wonogiri

48 PD BPR Giri Suka Dana

49

Kab. Wonosobo PD BPR Bank Wonosobo

50 PD BPR BKK Wonosobo

51

Kota Magelang PD BPR Bank Magelang

52 PD BPR BKK Kota Magelang

53 Kota Salatiga PD BPR Bank Salatiga 54

Kota Semarang PD BPR BKK Kota Semarang

55 PD BPR Bank Pasar Kota Semarang

56 Kota Solo PDBPR Bank Solo

57

Kota Tegal PD BPR BKK Kota Tegal

58 PD BPR BP Kota Tegal

59

Kota Pekalongan PD BPR BP Kota Pekalongan

60 PD BPR BKK Kota Pekalongan

Sumber: www.bi.go.id

Tabel 3.4

Daftar PD. Bank Perkreditan Rakyat di Jawa Timur

No Kabupaten/Kota Nama BPR

1 Kab. Bangkalan PD BPR Bangkalan

2 Kab. Bojonegoro PD BPR Bank Daerah Bojonegoro 3 Kab. Gresik PD. BPR Kabupaten Dati II Gresik

4 Kab. Jombang PD BPR Bank Jombang

60

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 11 Kota Kediri PD. BPR Kota Kediri

12 Kota Madiun PD. BP Pemda Kota Madiun 13 Kota Malang PD. BPR Tugu Artha Malang

14 Kota Blitar -

Sumber: www.bi.go.id

3.2.3.2 Sampel Penelitian

Menurut Sugiyono (2010:116) sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah metode purposive sampling. Menurut

Sugiyono (2010:122) Sampling purposive adalah teknik penentuan sampel dengan pertimbangan tertentu.

Sampel dalam penelitian ini adalah Perusahaan Daerah Bank Perkreditan

Rakyat (PD. BPR) yang memenuhi kriteria sebagai berikut:

1. PD. BPR di Jawa Barat, Jawa Tengah dan Jawa Timur yang

mempublikasikan laporan keuangannya secara lengkap di website Bank Indonesia (www.bi.go.id) selama empat tahun (2009-2012).

2. PD. BPR yang memiliki laba bersih selama empat tahun berturut-turut

(2009-2012).

3. PD. BPR yang memiliki total aset lebih dari rata-rata total aset PD. BPR di

61

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PD BPR yang menjadi sampel penelitian dengan memenuhi kriteria tersebut berjumlah 32 BPR dengan data sebagai berikut:

Tabel 3.5

Kriteria Purposive Sampling untuk Penelitian Jumlah Perusahaan Daerah Bank Perkreditan Rakyat (PD. BPR) yang berada di Provinsi Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2012

138

PD. BPR yang tidak mempublikasikan laporan keuangannya secara lengkap di website Bank Indonesia selama empat tahun (2009-2012)

(24)

PD. BPR yang tidak memiliki laba bersih selama empat tahun berturut-turut (2010-2012)

(17)

PD. BPR yang memiliki total aset kurang dari rata-rata total aset PD. BPR di provinsi Jawa Barat, Jawa Tengah dan Jawa Timur

(65)

Jumlah sampel akhir 32

Tabel 3.6

Sampel Penelitian Terpilih

No Nama BPR Kabupaten/Kota

Jawa Barat

1 PD. BPR Sumedang Kab. Sumedang

2 PD. BPR LPK Garut Kota Kab. Garut

3 PD. BPR Sukahaji Kab. Majalengka

4 PD. BPR LPK Cipatujah Kab. Tasik

Jawa Tengah

5 PD. BPR BKK Karangmalang Kab. Sragen

6 PD. BPR BKK Purwodadi Kab. Grobogan

7 PD. BPR BKK Muntilan Kab. Magelang

8 PD. BPR BKK Purbalingga Kab. Purbalingga

9 PD. BPR BKK Lasem Kab. Rembang

10 PD. BPR BKK Batang Kab. Batang

11 PD. BPR BKK Mandiraja Kab. Banjarnegara

62

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 13 PD. BPR BP Kab. Temanggung Kab. Temanggung 14 PD. BPR Bank Daerah Karanganyar Kab. Karanganyar

15 PD BPR BKK Cilacap Kab. Cilacap

22 PD. BPR BKK Tasikmadu Kab. Karanganyar

23 PD. BPR BKK Jepara Kota Kab. Jepara

24 PD. BPR Bank Salatiga Kota Salatiga

25 PD. BPR BKK Temanggung Kab. Temanggung

26 PD. BPR Bank Karanganyar Kab. Karanganyar

27 PD. BPR Bank Wonosobo Kab. Wonosobo

28 PD. BPR Bank Magelang Kota Magelang

29 PD. BPR BKK Kudus Kab. Kudus

30 PD. BPR BKK Purwokerto Kab. Banyumas

Jawa Timur

31

PD. BPR Kabupaten Dati II

Lamongan Kab. Lamongan

32 PD. BPR Kabupaten Dati II Madiun Kab. Madiun Sumber: www.bi.go.id (data diolah)

3.3 Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan melalui tiga tahap. Tahap pertama

63

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

pengumpulan data sekunder. Menurut Nasution (2009:143) data sekunder adalah hasil pengumpulan oleh orang lain dengan maksud tersendiri dan mempunyai

kategorisasi atau klasifikasi menurut keperluan mereka. Data sekunder tersebut diperoleh dari media internet dengan cara mengunduh melalui website resmi bank

indonesia (www.bi.go.id) untuk memperoleh data mengenai laporan keuangan yang dibutuhkan dalam penelitian. Dan pada tahap ketiga, dilakukan wawancara kepada salah satu PD. BPR yang mana dibutuhkan sebagai data pelengkap

penelitian.

3.4 Teknik Analisis Data

Keseluruhan data yang telah terkumpul selanjutnya dianalisis untuk dapat memberikan jawaban dari masalah yang dibahas dalam penelitian ini.

Analisis ini dilakukan pada data yang diperoleh dari laporan keuangan perusahaan-perusahaan yang diteliti. Metode analisis data yang digunakan dalam

penelitian ini adalah dengan analisis kuantitatif. Data ini berupa angka-angka yang kemudian diolah menggunakan metode statistik dengan menggunakan software

SPSS (Statistic Product and Services Solution). Peneliti melakukan terlebih dahulu uji asumsi klasik sebelum melakukan pengujian hipotesis.

64

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.4.1.1 Uji Normalitas

Menurut Ghozali (2013:160) Uji normalitas bertujuan untuk menguji

apakah dalam model regresi, variabel pengganggu atau residual memiliki distribusi normal. Uji normalitas yang digunakan dalam penelitian ini adalah

dengan cara uji statistik nonparametrik One-Sample Kolmogorov-Smirnov Test. Apabila nilai probabilitas signifikansinya lebih besar dari 0,05 (>0,05), maka data tersebut terdistribusi secara normal. Sedangkan apabila nilai probabilitas

signifikansi lebih kecil dari 0,05 (<0,05), maka data tersebut tidak terdistribusi secara normal.

Jika terdapat data yang outlier, maka data tersebut harus dibuang. Menurut Ghozali (2013:41), outlier adalah kasus atau data yang memiliki karakteristik unik yang terlihat sangat berbeda jauh dari observasi-observasi lainnya dan muncul

dalam bentuk nilai ekstrim baik untuk sebuah variabel tunggal atau variabel kombinasi. Deteksi terhadap univariate outlier dapat dilakukan dengan

menentukan nilai batas yang akan dikategorikan sebagai data outlier yaitu dengan cara mengkonversi nilai data ke dalam skor standardized atau yang biasa disebut

z-score, yang memiliki nilai means (rata-rata) sama dengan nol dan standar deviasi sama dengan satu. Menurut Hair (1998) dalam Ghozali (2013:41), untuk sampel besar standar skor dinyatakan outlier jika nilainya pada kisaran 3 sampai

65

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.4.1.2Uji Linearitas

Menurut Sugiyono (2010:265) asumsi yang digunakan pada sebuah model regresi salah satunya yaitu dengan menggunakan asumsi linearitas. Maksudnya

apakah garis regresi antara X dan Y membentuk garis linear atau tidak. Kalau tidak linear maka analisis regresi tidak dapat dilanjutkan. Uji linearitas digunakan untuk mengetahui apakah hubungan antara variabel terikat itu linier atau tidak.

Linearitas artinya asumsi adanya hubungan dalam bentuk garis lurus antara variabel.

Uji linearitas pada penelitian ini menggunakan Uji Lagrange Multiplier. Menurut Ghozali (2013:169) Uji ini merupakan uji alternative dari Ramsey test dan dikembangkan oleh Engle tahun 1982. Estimasi dengan uji ini bertujuan

untuk mendapatkan nilai c2 hitung atau (n x R2). Langkah-langkah pengujiannya yaitu:

a. Lakukan regresi dengan persamaan utama.

b. Jika dianggap persamaan utama tersebut benar spesifikasinya, maka nilai

residualnya harus dihubungkan dengan nilai kuadrat variabel independen dengan persamaan regresi baru.

66

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

d. Jika C2 hitung > C2 tabel, maka hipotesis yang menyatakan model linear ditolak.

3.4.1.3 Uji Heterokedastisitas

Menurut Ghozali (2013:139) tujuan dilakukan uji heterokedastisitas adalah untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual

satu pengamatan ke pengamatan lain tetap, maka disebut Homoskedastisitas dan jika berbeda disebut Heteroskedastisitas.

Dalam penelitian ini, untuk mendeteksi ada tidaknya gejala heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi variabel terikat (dependen) yaitu ZPRED dengan residualnya SRESID. Deteksi ada

tidaknya heteroskedastisitas dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik scatterplot antara SRESID dan ZPRED dimana sumbu Y

adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi – Y sesungguhnya) yang telah di-studentized.

67

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.4.1.4 Uji Autokorelasi

Pada data time series sering ditemukan adanya masalah autokorelasi. Menurut Ghozali (2013:110), uji autokorelasi bertujuan untuk menguji apakah dalam model regresi ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Sedangkan cara untuk

mengetahui adanya autokorelasi adalah dengan menggunakan Durbin-Watson (DW) Statistic dengan kriteria melihat tabel sebagai berikut:

Tabel 3.7

Kriteria Nilai Durbin-Watson (DW) Statistic Kurang dari 1,10 Ada Korelasi

1,10 – 1,54 Tanpa Kesimpulan 1,55 – 2,45 Tidak ada autokorelasi 2,46 – 2,90 Tanpa Kesimpulan Lebih dari 2,91 Ada Korelasi

3.4.2 Rancangan Pengujian Hipotesis

Menurut Arikunto (2006:71) hipotesis dapat diartikan sebagai suatu

jawaban yang bersifat sementara terhadap permasalahan penelitian, sampai

68

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dilakukan pengujian. Pengujian hipotesis menurut Suharyadi dan Purwanto

(2008:82) adalah Prosedur yang didasarkan pada bukti sampel yang dipakai untuk

menentukan apakah hipotesis merupakan suatu pernyataan yang wajar dan oleh

karenanya tidak ditolak, atau hipotesis tersebut tidak wajar dan oleh karena itu

harus ditolak. Hipotesis yang digunakan dalam penelitian ini adalah sebagai

berikut:

H0 : β1 ≤ 0, Tidak terdapat pengaruh positif antara penerapan cost reduction

terhadap profitabilitas.

H1 : β1 > 0, Terdapat pengaruh positif antara penerapan cost reduction

terhadap profitabilitas.

Data-data yang dipergunakan untuk pengujian statistik ini merupakan data-data yang berasal dari variabel dependen yaitu profitabilitas dan data yang berasal

dari variabel independen yaitu penerapan cost reduction. Kedua variabel tersebut menggunakan skala ukur rasio.

3.4.3 Pengujian Hipotesis

69

Riza Gilang Ariandy, 2014

PENGARUH PENERAPAN COST REDUCTION TERHADAP PROFITABILITAS : Studi Empiris pada Perusahaan Daerah Bank Perkreditan Rakyat Jawa Barat, Jawa Tengah dan Jawa Timur Tahun 2009-2012

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

dependen. Untuk menguji hipotesis yang diajukan dalam penelitian ini digunakan analisis regresi linier sederhana. Dengan rumus sebagai berikut :

Dimana :

Ŷ = Profitabilitas

a = harga Y bila X=0 (konstan)

b = Angka arah atau koefisien regresi, yang menunjukkan angka

peningkatan ataupun penurunan variabel dependen yang didasarkan pada variabel independen. Bila b (+) maka naik, bila (-) maka terjadi

penurunan

X = Penerapan Cost Reduction

Dalam penelitian ini, nilai-nilai dalam persamaan tersebut dicari melalui program

SPSS.