PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT

DI KOTA BANDUNG

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Oleh:

Ratu Ajeng Fahmiaty Pertamy 1100551

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA

BANDUNG

Oleh

Ratu Ajeng Fahmiaty Pertamy

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Fakultas Pendidikan Ekonomi dan Bisnis

© Ratu Ajeng Fahmiaty Pertamy 2015 Universitas Pendidikan Indonesia

Oktober 2015

Hak Cipta dilindungi undang-undang.

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu

|

perpustakaan.upi.eduPembimbing: Dr.Hj.Meta Arief M.Si

ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh jumlah kredit bermasalah terhadap profitabilitas pada Bank Perkreditan Rakyat di Kota Bandung, dimana jumlah kredit bermasalah diukur menggunakan Non Performing Loan (NPL), dan profitabilitas diukur menggunakan Return on Assets (ROA). Objek penelitian ini adalah Bank Perkreditan Rakyat yang ada di Kota Bandung tahun 2011-2013

Metode penelitian yang digunakan adalah deskriptif verifikatif. Adapun teknik pengumpulan data yang digunakan adalah studi dokumentasi. Dokumen tersebut meliputi laporan keuangan dan laporan tahunan Bank Perkreditan Rakyat di Kota Bandung tahun 2011-2013 yang diperoleh dari situs resmi Otoritas Jasa Keuangan. Pengolahan data dalam penelitian ini menggunakan analisis regresi linear sederhana yang sebelumnya telah dilakukan uji normalitas dan uji linearitas, selanjutnya dilakukan pengujian regresi menggunakan uji F dan uji t dengan tingkat signifikansi 5%.

Berdasarkan pengujian statistik diperoleh hasil bahwa jumlah kredit bermasalah berpengaruh negatif terhadap profitabilitas. Artinya, jika jumlah kredit bermasalah meningkat, maka profitabilitas akan menurun.

Implikasi dari penelitian ini adalah bank harus mengelola assetnya secara baik khususnya kredit, dengan cara meminimalisir risiko dari setiap kredit yang diberikan serta melakukan pengawasan dalam pengelolaannya. Dengan demikian bank akan memperoleh pengembalian yang optimal guna meningkatkan profitabilitas.

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu

|

perpustakaan.upi.eduABSTRACT

The aims of this study to determine the effect of the amount of non performing loans to Rural Banks profitability in Bandung, where the amount of non performing loans is measured by a non-performing loans (NPL), and profitability is measured by Return on Assets (ROA). The object of this study is Rural Banks in Bandung during the period 2011-2013

The research method used descriptive verification. The data collection techniques used document method. The data include financial statements and annual report of Rural Bank in Bandung obtained from the official website Otoritas Jasa Keuangan . In this research, data was analyzed by a Simple Linear Regression, which previously had been tested by normality and linearity test. Then, it was corrected by F test and t test with a level of significance 5%.

Based on the statistical test, the result of non performing loans has a negative effect on profitability. It means, if the non performing loans increasing, then profitability will be decreasing.

The implication of this research, the bank must manage their assets properly especially credit by minimizing the risk of any loans and supervising management. Thus, the bank will obtain optimal return to increase profitability.

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Pada dunia modern sekarang ini, peranan perbankan dalam memajukan perekonomian suatu negara sangat begitu besar. Hampir semua sektor yang menjalani aktivitas keuangan baik perorangan maupun lembaga , baik sosial atau perusahaan membutuhkan jasa bank. Bank merupakan salah satu lembaga perantara keuangan (financial intermediary) serta merupakan urat nadi perekonomian diseluruh negara. Tidak sedikit kegiatan perekonomian terutama di sektor riil digerakkan oleh perbankan baik secara langsung maupun tidak langsung. Hal ini terkait dengan fungsi Bank menurut Undang-Undang RI nomor 10 tahun 1998 tanggal 10 November tentang Perbankan: Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Kredit merupakan tulang punggung dari kegiatan utama bank yang menjadi sumber pendapatan dan keuntungan bank. Namun kredit juga sering menjadi penyebab utama suatu bank menghadapi masalah besar yaitu adanya suatu keadaan dimana nasabah sudah tidak sanggup lagi membayar sebagian atau seluruh kewajibannya kepada bank seperti yang telah diperjanjikan sehingga kredit tersebut bermasalah atau macet. Kredit macet merupakan hal yang sangat merugikan bagi suatu bank. Bagaimanapun tujuan utama dari setiap usaha adalah untuk memperoleh keuntungan, karena dengan keuntungan tersebut perusahaan dapat menjaga eksistensinya dimasa yang akan datang. Begitu juga dengan bank, dalam kegiatan usahanya akan memfokuskan diri untuk memperoleh pendapatan dan menghasilkan laba.

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu

keuntungan diperoleh dari selisih antara bunga pinjaman atau kredit yang diterima dari peminjam dengan bunga simpanan yang diberikan kepada penyimpan. Oleh karena itu, selain bank berusaha meningkatkan sumber dananya dari masyarakat juga perlu disertai dengan upaya meningkatkan kualitas aktiva produktifnya dalam menjalankan kegiatan usaha.

Besar kecilnya keuntungan yang diperoleh bank menunjukan kinerja keuangan bank, Penilaian kinerja sangat berguna untuk memberikan informasi kepada pihak intern maupun ekstern bank. Kinerja bank dapat diukur salah satunya dengan rasio profitabilitas. Adapun salah satu rasio profitabilitas yang

dapat digunakan adalah Return on Assets (ROA), yaitu rasio yang membandingkan antara laba yang dihasilkan perusahaan dengan semua aktiva yang dimiliki perusahaan. Simpanan masyarakat yang dipercayakan kepada bank merupakan aktiva bank yang kemudian disalurkan melalui kredit dan kemudian pengembaliannya akan memberikan keuntungan. Semakin besar keuntungan yang diperoleh bank, logikanya semakin besar pula ROA suatu bank, dan menunjukan semakin baik pula posisi bank dalam pengelolaan asset bank.

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu

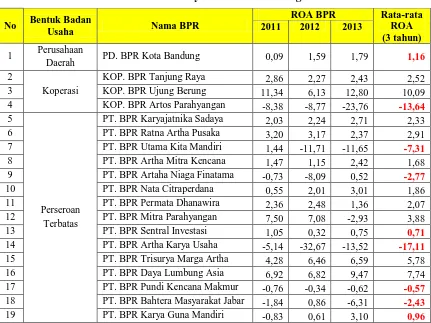

Tabel 1.1

ROA Bank Perkreditan Rakyat di Kota Bandung tahun 2011-2013

No Bentuk Badan Sumber :Laporan Keuangan BPR Kota Bandung tahun 2011-2013 (data diolah)

Berdasarkan Surat Edaran Bank Indonesia No.13/24/DPNP tahun 2011 tentang perhitungan rasio, Bank Indonesia menetapkan standar ROA minimal sebesar 1,5%. Berdasarkan data tabel 1.1 jika dilihat dari rata-rata bank selama 3 tahun terakhir tercatat sebanyak 9 BPR di Kota Bandung berada dibawah standar Bank Indonesia, bahkan yang lebih memprihatinkan terdapat 6 bank yang memiliki ROA negatif. ROA dibawah standar Bank Indonesia menunjukan

rendahnya profit yang dihasilkan oleh bank. Apabila hal ini terus terjadi reputasi bank akan menurun, sehingga berdampak pada menurunnya tingkat kepercayaan masyarakat dalam menitipkan dananya di bank tersebut. Selain itu sanksi yang dikeluarkan Bank Indonesia sebagai bentuk ancaman bagi bank yang tidak mematuhi perintah Bank Indonesia, sesuai dengan Peraturan Bank Indonesia

Nomor 13/1/PBI/2011 menyatakan bahwa, “Bank yang melanggar aturan tingkat

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu

pembekuan kegitan usaha, pencatatan pengurus atau pemegang saham dalam

daftar cekal.” Dengan adanya aturan tersebut bank dituntut untuk menjaga dan meningkatkan profitabilitasnya demi mempertahankan kelangsungan hidupnya.

B. Identifikasi Masalah Penelitian

Tingkat Profitabilitas yang rendah mengindikasikan bank dalam kondisi tidak sehat. Salah satu faktor yang mempengaruhi profitabilitas menurut Mahmudin (2004:20) adalah kualitas kredit. Kredit merupakan kegiatan terbesar bank dalam menghasilkan keuntungan, mengingat bank sebagai lembaga yang

berorientasi menghasilkan laba (profit oriented). Laba yang diperoleh bank, selanjutnya digunakan untuk mendanai kegiatan usaha. Oleh karenanya, jika bank meningkatkan jumlah penyaluran kredit, maka diharapkan akan dapat meningkatkan profitabilitas.

Seperti yang sudah dikemukakan sebelumnya, sumber pendapatan bank diantaranya berasal dari selisih bunga pinjaman atas kredit yang disalurkan dengan bunga simpanan yang diberikan kepada nasabah, simpanan masyarakat dalam rekening bank sudah pasti adanya dan harus dibayarkan bunganya oleh bank. Namun kredit yang disalurkan oleh bank kepada masyarakat masih belum jelas pengembaliannya. Dengan demikian bank menanggung resiko atas kredit yang disalurkannya seberapapun besarnya kredit yang disalurkan. Oleh sebab itu resiko kredit harus menjadi perhatian utama bagi bank. Resiko kredit terjadi apabila nasabah mengalami kegagalan dalam melunasi kewajiban, baik pinjaman pokok maupun bunganya hal inilah yang menjadi pemicu munculnya kredit bermasalah (Non Performing Loan). Dengan adanya kredit bermasalah mengakibatkan penurunan kualitas aktiva produktif yang akan mengakibatkan

penurunan pendapatan bunga. Dengan menurunnya pendapatan bunga sebagai sumber pendapatan terbesar bagi bank, maka pada akhirnya akan mengurangi laba yang diperoleh bank.

Hal ini sesuai dengan apa yang dikemukakan oleh Ismail (2011:224)

bahwa “Kredit bermasalah akan menimbulkan kerugian karena tidak diterimanya

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu

dana yang dicadangkan jika terjadi kegagalan dalam pemberian kredit”. Kualitas

kredit yang tergolong dalam kredit bermasalah diantaranya kredit kurang lancar, diragukan dan macet. Dengan demikian salah satu penyebab rendahnya ROA BPR dimungkinkan terkait dengan jumlah kredit dan kualitas kredit yang termasuk didalamnya kredit bermasalah.

Penelitian terdahulu yang membahas mengenai hal ini dilakukan olehHari

Ramadhan (2014) dengan judul “ Pengaruh Kredit Bermasalah Terhadap Profitabilitas pada BankBUSN Non Devisa”. Dalam penelitiannya Hari menunjukan bahwa kredit bermasalah tidak berpengaruh terhadap

profitabilitas.Sedangkan Herman Suryaman dan Leonar Banjarnahor melakukan penelitian yang sama tetapi objek yang berbeda. Herman Suryaman melakukan penelitian pada Bank Internasional Indonesia, Tbk dengan hasil penelitian menunjukan bahwa Non performing Loan meiliki pengaruh negatif terhadap profitabilitas sebesar 0,28%. sedangkan Leonar Banjarnahor melakukan penelitian pada PT.Bank Negara Indonesia Tbk dengan hasil penelitian terdapat hubungan positif yang rendah antara non performing loan dengan profitabilitas sebesar 7,78%.

Adapun peneilitian yang dilakukan oleh Wilson Marpaung (2007) , dimana variabel yang dipengaruhi oleh kredit bermasalah adalah pendapatan bunga. Hasil Penelitian Wilson menunjukan bahwa kredit bermasalah mempengaruhi pendapatan bunga sebesar 78,8% dan 21,2% dipengaruhi oleh faktor lainnya.Berdasarkan penelitian sebelumnya, ditemukan perbedaan hasil antara kredit bermasalah terhadap profitabilitas yang menimbulkan research gap. Bilamana beberapa penelitian tentang kredit bermasalah tersebut di atas ditunjukan kepada objek penelitian bank umum, maka kondisi pada BPR menjadi

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu

penelitian berjudul “Pengaruh Jumlah Kredit Bermasalah terhadap Profitabilitas

pada Bank Perkreditan Rakyat di Kota Bandung”.

C. Rumusan Masalah Penelitian

Rumusan masalah berdasarkan identifikasi masalah diatas adalah sebagai berikut :

1. Bagaimana gambaran kredit yang disalurkan Bank Perkreditan Rakyat di Kota Bandung ?

2. Bagaimana gambaran jumlah kredit bermasalah pada Bank Perkreditan

Rakyat di Kota Bandung ?

3. Bagaimana gambaran profitabilitas pada Bank Perkreditan Rakyat di Kota Bandung ?

4. Bagaimana pengaruh jumlah kredit bermasalah terhadap ptofitabilitas pada Bank Perkreditan Rakyat di Kota Bandung ?

D. MaksuddanTujuanPenelitian

Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui apakah jumlah kredit bermasalah berpengaruh terhadap profitabilitas pada Bank Perkreditan Rakyat di Kota Bandung.

Tujuan Penelitian

Adapun tujuan yang ingin dicapai dari penelitian ini adalah sebagai berikut :

1. Untuk mengetahui gambaran kredit yang disalurkan pada Bank Perkreditan Rakyat di Kota Bandung

2. Untuk mengetahui gambaran jumlah kredit bermasalah pada Bank Perkreditan Rakyat di Kota Bandung

3. Untuk mengetahui tingkat profitabilitas pada Bank Perkreditan Rakyat di

Kota Bandung

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu

E. ManfaatPenelitian

Adapun kegunaan dilakukannya penelitian ini dikelompokan menjadi dua,yaitu :

1. Kegunaan Teoritis

a. Penelitian ini dapat dijadikan sumber pengetahuan, rujukan, serta acuan bagi semua pihak yang ingin mengetahui dan mendalami mengenai pengaruh jumlah kredit bermasalah terhadap

profitabilitas.Selanjutnya untuk mendorong agar dilakukan kajian penelitian ulang mengenai faktor-faktor yang mempengaruhi atau menjadi permasalahan yang dicocokan dengan acuan penelitian sebelumnya, serta untuk mengklarifikasikan faktor-faktor atau variabel manakah yang konsisten sehingga layak dipakai pada setiap penelitian selanjutnya.

2. Kegunaan Praktis

a. Bagi peneliti, dapat mengaplikasikan teori yang dimiliki untuk menganalisis fakta dan gejala yang terjadi dan dapat ditarik kesimpulan yang dapat dipertanggung jawabkan.

b. Bagi pihak perbankan, penilitian ini diharapkan dapat dijadikan sumbangan pemikiran dan menjadi bahan pertimbangan khususnya untu manajemen Bank Perkreditan Rakyat yang ada di Kota Bandung dalam mencari penyelesaian yang tepat untuk mengtasi adanya kredit bermasalah dan penurunan pendapatan dan laba. Dengan begitu BPR dapat mempertahankan kinerjanya ditengah persaingan dunia perbankan yang begitu ketat.

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu

BAB III

METODE PENELITIAN

A. DesainPenelitian

Menurut Efferen (2008:48) “ desain penelitian merupakan framework dari

suatu penelitian” sehingga dapat dikatakan bahwa desain penelitian diperlukan untuk melakukan penelitian mulai dari tahap awal hingga sampai pada tahap hasil penelitian. Sedangkan menurut Sugiyono (2010:1) “ Metode penelitian pada dasarnya merupakan cara ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu. Cara ilmiah merupakan kegiatan penelitian yang didasarkan

cirri-ciri keilmuan, yaitu rasional,empiris, dan sistematis”.

Berdasarkan pengertian di atas, jelas bahwa penetapan metode dalam setiap penelitian sangatlah penting, karena akan menetukan pencapaian tujuan penelitian. Metode yang digunakan dalam penelitian ini adalah metode deskriptif dan metode verifikatif , menurut Nazir (2005:54) “Metode deskriptif merupakan suatu metode dalam meneliti status kelompok manusia,suatu kondisi, suatu penelitian ataupun kelas peristiwa pada masa sekarang yang bertujuan untuk memberikan gambaran mengenai perusahaan khususnya mengenai aspek-aspek yang sedang diteliti dan melakukan hubungan terhadap variable yang diteliti”. Pada penelitian ini metode deskriptif memberikan gambaran mengenai jumlah kredit bermasalah dan profitabilitas yang diindikatorkan dengan ROA bank perkreditan rakyat di Kota Bandung.

Sedangkan verifikatif menurut Arikunto (2010:8) “ Penelitian yang bertujuan untuk mengecek kebenaran hasil penelitian lain atau penelitian sebelumnya”. Penelitian verifikatif digunakan untuk menguji kebenaran suatu hipotesis yang dilakukan melalui pengumpulan data dilapangan maupun

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu

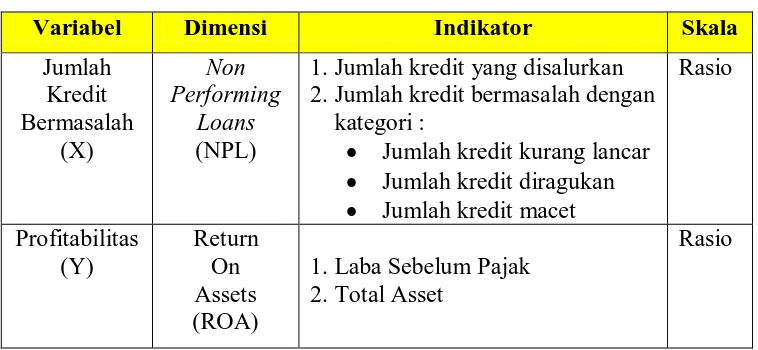

B. OperasionalisasiVariabel

Pengertian variabel menurut Arikunto (2010:161) “variabel adalah objek penelitian, atau apa yang menjadi titik perhatian dalam suatu penelitian”. Sedangkan operasionalisasi variabel merupakan penjelasan indikator-indikator dari setiap variabel penelitian. Adapun penelitian ini terdapat 2 variabel yang

terkait yaitu :

1. Variabel Independen

Variabel independen atau variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab timbulnya variabel dependen. Yang menjadi variable independen (variabel X) dalam penelitian ini yaitu Jumlah kredit bermasalah. Jumlah kredit bermasalah adalah jumlah kredit yang mengalami kesulitan dalam pengembaliannya. Kredit yang termasuk dalam kategori kredit bermasalah diantaranya kredit kurang lancar (substandard), diragukan (doubtfull), dan kredit macet (loss).Rasio yang digunakan adalah Non Performing Loan (NPL).

2. Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau menjadi akibat karena adanya variabel bebas. Dalam penelitian ini variabel dependen (variabel Y) yang digunakan adalah Profitabilitas. Untuk mengukur profitabilitas bank digunakan rasio Return On Asset (ROA). ROA merupakan rasio untuk mengukur efektifitas bank dalam menghasilkan profit dengan

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu

Tabel 3.1

Operasionalisasi Variabel

Variabel Dimensi Indikator Skala

Jumlah

1. Jumlah kredit yang disalurkan 2. Jumlah kredit bermasalah dengan kategori :

Jumlah kredit kurang lancar Jumlah kredit diragukan

Sebuah peneletian sangat erat hubungannya dengan pengumpulan data, populasi dalam penelitian merupakan salah satu sumber data yang sangat penting. Menurut Sugiyono (2010:115) mengatakan bahwa “Populasi adalah wilayah generalisasi yang terdiri atas objek/subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah seluruh Bank Perkreditan Rakyat di Kota Bandung yang terdaftar di Otoritas Jasa Keuangan pada tahun 2011-2013 dengan jumlah 29 bank.

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu

Tabel 3.2Populasi Penelitian

2. Sampel Penelitian

Sampel dalam penelitian adalah “Sebagian atau wakil dari populasi yang diteliti” Arikunto (2010:174). Dalam penelitian ini teknik sampling yang digunakan adalah Purposive Sampling. “Purpossive sampling adalah teknik penentuan sampel dengan pertimbangan tertentu.” Sugiyono (2010:124).

NO BENTUK BADAN USAHA NAMA BANK

1 PERUSAHAAN DAERAH PD.BPR KOTA BANDUNG

2 6 PT. BPR ARTAHA NIAGA FINATAMA

7 PT. BPR NATA CITRAPERDANA

8 PT. BPR PERMATA DHANAWIRA

9 PT. BPR MITRA PARAHYANGAN

10 PT. BPR SENTRAL INVESTASI

11 PT. BPR ARTHA KARYA USAHA

12 PT. BPR TRISURYA MARGA ARTHA

13 PT. BPR DAYA LUMBUNG ASIA

14 PT. BPR PUNDI KENCANA MAKMUR

15 PT. BPR BINA MAJU USAHA

16 PT. BPR KOP JABAR

17 PT. BPR KERTAMULIA

18 PT. BPR MANGUN PUNDIYASA

19 PT. BPR MUTIARA ARTHA PRATAMA

20 PT. BPR BAHTERA MASYARAKAT JABAR

21 PT. BPR EMAS NUSANTARA SENTOSA

22 PT. BPR LEXI PRATAMA MANDIRI

23 PT. BPR UKABIMA LUMBUNG SEJAHTERA

24 PT. BPR KARYA GUNA MANDIRI

25 PT. BPR CITRADANA RAHAYU

26 PT. BPR METRO ASIA MANDIRI 27

KOPERASI

KOP. BPR TANJUNG RAYA

28 KOP.BPR UJUNGBERUNG

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu

Penentuan Sampel dalam penelitian ini memiliki karakteristik sebagai berikut :

1) Bank Perkreditan Rakyat di Kota Bandung yang terdaftar di Otoritas Jasa Keuangan

2) Bank Perkreditan Rakyat di Kota Bandung yang mempublikasikan laporan keuangan tahun 2011-2013

Berdasarkan penentuan tersebut, maka sampel pada penelitian ini sebanyak 19 bank,yaitu :

Tabel 3.3 Sampel Penelitian

NO. BENTUK BADAN USAHA NAMA BANK

1 PERUSAHAAN DAERAH PD. BPR Kota Bandung 2

KOPERASI

KOP. BPR Tanjung Raya

3 KOP. BPR Ujung Berung

4 KOP. BPR Artos Parahyangan

5

9 PT. BPR Artaha Niaga Finatama

10 PT. BPR Nata Citraperdana

11 PT. BPR Permata Dhanawira

12 PT. BPR Mitra Parahyangan

13 PT. BPR Sentral Investasi

14 PT. BPR Artha Karya Usaha

15 PT. BPR Trisurya Marga Artha

16 PT. BPR Daya Lumbung Asia

17 PT. BPR Pundi Kencana Makmur

18 PT. BPR Bahtera Masyarakat Jabar

19 PT. BPR Karya Guna Mandiri

D. Teknik Pengumpulan Data

Teknik pengumpulan data dilakukan untuk memperoleh data yang relevan dalam masalah yang diteliti, Data yang telah dikumpulkan digunakan untuk menguji hipotesis. Dalam penelitian ini, teknik pengumpulan data yang digunakan

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu

mengenaiJumlah Kredit Bermasalah dan Profitabilitas pada Bank Perkreditan Rakyat di Kota Bandung pada tahun 2011-2013

Jenis data yang dikumpulkan termasuk data sekunder. Hal itu didasarkan kepada pengambilan data yang berasal dari dokumen atau data mengenai laporan keuangan yang telah disediakan oleh pihak lain. Dalam hal ini, pihak lain tersebut adalah Otoritas Jasa Keuangan yang mempublikasikan Laporan Keuangan untuk setiap Bank Perkreditan Rakyat di Kota Bandung.

E. TeknikAnalisis Data danPengujianHipotesis

1. Analisis data

Analisis data merupakan salah satu tahap kegiatan penelitian berupa proses penyusunan dan pengelolaan data guna menafsir data yang telah diperoleh dari laporan. Analisis data yang digunakan yaitu analisis statistik dan analisis profitabilitas. Analisis statistik yaitu untuk menganalisis data sampel dengan skala rasio. Analisis profitabilitas yaitu untuk menganalisis profitabilitas dengan skala rasio.

Untuk mengetahui deskripsi mengenai pengaruh Jumlah Kredit Bermasalah melalui rasio Non Performing Loan (NPL) terhadap profitabilitas dengan indikator Return On Asset (ROA), diperlukan analisis data untuk menguji hipotesis yang telah ditentukan. Adapun langkah-langkah yang dilakukan diantaranya :

a. Menghitung rasio kredit bermasalah menggunakan rasio non performing loan , yaitu hasil perhitungan yang menggambarkan kredit bermasalah

yang dimiliki oleh bank. Dicerminkan dalam kolektabilitas kredit tingkat 3,4 dan 5. Dapat diperoleh dengan membagi jumlah kredit dalam kualitas kurang lancar, diragukan dan macet dengan total kredit yang disalurkan

oleh bank. Umumnya data NPL disajikan dalam bentuk rasio dan dapat dirumuskan sebagai berikut :

� = � � +�� � +

� x 100%

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu

b. Menghitung profitabilitas dengan menggunakan Return on Assets yaitu proporsi kemampuan kekayaan untuk menghasilkan laba. Untuk menghitung besarnya ROA adalah sebagai berikut :

, (Lampiran SE BI No.13/24/DPNP 2004)

2. Teknik Uji Hipotesis

Pengujian hipotesis dalam penelitian ini dilakukan dengan

menggunakan analisis regresi linear sederhana, hal tersebut dikarenakan variabel yang diteliti terdiri dari satu variabel terikat dan satu variabel bebas. Pengujian ini dilakukan untuk mengetahui pengaruh diantara kedua variabel tersebut. Menurut sudjana (2003:33), sebelum regresi dipakai untuk membuat kesimpulan terlebih dahulu mengalami uji prasyarat diantaranya data harus berdistribusi normal (uji normalitas), berbentuk linear (uji linearitas), dan uji keberartian regresi khususnya mengenai koefisien arah regresi (uji F dan uji t) Pengujian dalam penelitian ini dilakukan menggunakan aplikasi IBM Statistics SPSS 20.

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi data berdistribusi normal atau tidak. Adapun langkah untuk melakukan uji normalitas yaitu dengan melakukan analisis grafik Normal Probability Plot. Menurut Ghozali (2013:161) “ distribusi normal akan membentuk satu garis lurus diagonal, dan ploting data residual akan dibandingkan dengan garis diagonalnya. Garis yang menggambarkan data sesungguhnya akan mengikuti diagonalnya”. Dasar pengambilan

keputusannya apabila “data menyebar disekitar garis diagonal dan mengikuti

arah garis diagonal atau grafik histogramnya menunjukan pola distribusi normal, maka model regresi memenuhi asumsi normalitas” Ghozali (2013:163)

ROA =Laba sebelum pajak

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu

b. Uji linearitas

Uji linearitas bertujuan untuk menguji apakah variabel independen dan variabel dependen mempunyai hubungan yang linear atau mempunyai tidak secara signifikan. Menurut Sudjana (2004:15), “ Uji kelinieran regresi dilakukan melalui pengujian hipotesis nol bahwa regresi linear melawan hipotesis tandingan bahwa regresi non-linear” Ada beberapa uji yang dapat dilakukan yaitu salah satunya dengan menggunakan uji Durbin Witson , pengujian Durbin Watson dilihat dengan membandingkan nilai Durbin Watson dengan taraf signifikansi 5%. Kriteria keputusannya apabila DW >

dL maka data berbentuk linear dan apabila DW < dL maka data tidak berbentuk linear.

c. Analisis Regresi Linear Sederhana

Analisis regresi merupakan sarana yang digunakan untuk mempelajari hubungan fungsional antara variabel-variabel yang dinyatakan dalam bentuk persamaan matematik dan garis Susetyo (2012:125). Data yang telah dikumpulkan dianalisis dengan menggunakan alat statistik yakni analisis regresi linear sederhana (simple regression analysis). Dikatakan regresi sederhana bila jumlah variabel independen sebagai prediktor jumlahnya hanya satu. Manfaat dari hasil regresi adalah untuk mengetahui pengaruh variable X terhadap variable Y. Persamaan umum regresi linear sederhana dapat dirumuskan sebagai berikut :

Sudjana(2004:204)

Untuk mencari nilai a dan b dapat dicari dengan menggunakan rumus sebagai berikut :

=

( )(2)−( )( )

( )2−( )2

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu

=

(

)

−

(

)

)

(

)

2−

(

)

2Keterangan :

Y = Profitabilitas

a = Konstanta (nilai profitabilitas jika tidak ada jumlah kredit bermasalah) b = Koefesien regresi, yang menunjukan perubahan tingkat profitabilitas) dengan adanya jumlah kredit bermasalah. Jika b (+) maka naik, jika b (-) maka terjadi penurunan.

X = Jumlah kredit bermasalah n = Banyak sampel

d. Uji F (Uji Keberartian Regresi)

Menurut Sudjana (2003:90) untuk: “Menguji keberartian regresi linear sederhana dimaksudkan untuk meyakinkan diri apakah regresi (berbentuk linear) yang didapat berdasarkan penelitian ada artinya bila dipakai untuk

membuat kesimpulan mengenai hubungan sejumlah variabel yang sedang

dipelajari“. Langkah-langkah dalam melakukan uji keberartian regresi, antara

lain:

1) Menentukan Hipotesis H0:regresi tidak berarti H1:regresi berarti

2) Menentukan taraf signifikansi. Taraf signifikansi menggunakan 0,05.

3) Kriteria Pengujian

H0: ditolak apabila F hitung > F tabel H0: diterima apabila F hitung < F tabel Dengan

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu n = banyaknya sampel

e. Uji t (Uji Keberartian Koefisien Regresi)

Menurut Sudjana (2003: 31), “uji keberartian koefisien arah regresi digunakan untuk mengetahui apakah koefisien arah berarti atau tidak”. Langkah-langkahnya sebagai berikut:

1) Menentukan Hipotesis

H0 : β= 0, Jumlah kredit bermasalah tidak berpengaruh terhadap

profitabilitas.

Ha :β < 0 , Jumlah kredit bermasalah berpengaruh negatif terhadap

profitabilitas.

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu 4) Pengujian t

t =

(Sudjana, 2004:31) dimana:

sb

=

2sb

2=

.2

2−( )2

.

2

=

( −Ỳ)2 ( −2)Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu BAB V

SIMPULAN DAN SARAN

A. Simpulan

Berdasarkan hasil dari pembahasan dan penelitian yang telah dilakukan maka dapat ditarik kesimpulan sebagai berikut:

1. Penyaluran kredit pada BPR di Kota Bandung periode 2011-2013 selalu mengalami peningkatan setiap tahunnya.

2. Gambaran jumlah kredit bermasalah yang diproksikan oleh Non Performing Loan pada Bank Perkreditan Rakyat di Kota Bandung periode 2011-2013

secara umum nilai dapat dikategorikan buruk, karena masih diatas standar maksimum yang ditetapkan Bank Indonesia yaitu sebesar 5%.

3. Gambaran profitabilitas yang diproksikan oleh Return On Assets (ROA) pada Bank Perkreditan Rakyat di Kota Bandung periode 2011-2013 secara umum dapat dikategorikan tidak sehat karena belum memenuhi standar minimum yang ditetapkan Bank Indonesia sebesar 1,5%

4. Jumlah kredit bermasalah berpengaruh negatif terhadap profitabilitas, hal ini mempunyai arti bahwa kenaikan jumlah kredit bermasalah (NPL) akan diikuti dengan penurunan profitabilitas (ROA).

B. Saran 1. Bagi bank

Berdasarkan hasil penelitian yang telah dilakukan, maka penulis memberikan saran kepada pihak yang terkait sebagai berikut:

a. Peningkatan jumlah penyaluran kredit seharusnya dapat meningkatkan perolehan laba bagi bank. Namun faktanya, laba yang dihasilkan oleh BPR di Kota Bandung cenderung menurun artinya penyaluran kredit tersebut tidak proposional. Oleh karena itu bank sebaiknya lebih berhati-hati dalam menyalurkan dana dalam bentuk kredit, salah satunya melalui penerapan

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu

b. Bank diharapkan mampu meningkatkan profitabilitas untuk mempertahankan eksistensinya. Oleh karena itu, bank harus mengelola asset yang dimilikinya secara baik khususnya kredit. Dengan cara meminimalisir risiko dari setiap kredit yang diberikan melalui analisis kredit serta melakukan pengawasan dalam pengelolaannya. Sehingga bank akan memperoleh return yang optimal guna meningkatkan profitabilitas.

2. Bagi Peneliti Selanjutnya

a. Bagi peneliti selanjutnya disarankan juga untuk melakukan penelitian lebih lanjut dengan menggunakan indikator profitabilitas lainnya seperti Return On Equity, Return On Income, Net Profit Margin.

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu

DAFTAR PUSTAKA

Sumber Buku :

(2014).Pedoman Operasional Penulisan Skripsi.Bandung : Program StudiPendidikan Akuntansi

Arikunto,S.(2010).Prosedur Penelitian Suatu Pendekatan Praktik.Jakarta : Rineka

Ariyanti, M dan Firdaus.R.(2009). Manajemen Perkreditan Bank Umum. Bandung : Alfabeta

Arthesa,A dan Handiman,E.(2006).Bank dan Lembaga Keuangan Bukan Bank. Jakarta :PT.Indeks

Dendawijaya,L.(2009).Manajemen Perbankan. Bogor : Ghalia Indonesia

Efferen,S.(2008).Metode Penelitian Akuntansi. Yogyakarta : Graha Ilmu

Harahap, S.S.(2008). Analisis Kritis atas Laporan Keuangan. Jakarta: PT. Rajagrafindo Persada

Ghozali, I.(2013). Aplikasi Analisis Multivariate Dengan Program IBM SPSS 20 Update PLS Regresi. Semarang : Badan Penerbit Universitas Diponegoro

Hasibuan,Malayu S.P.(2009).Dasar-dasar Perbankan.Jakarta: Bumi Aksara

Ikatan Akuntan Indonesia.(2007).Pernyataan Standar Akuntansi Keuangan. Jakarta: Dewan Standar Akuntansi Keuangan Ikatan Akuntansi Indonesia

Irmayanto, Juli dkk.(2004). Bank dan Lembaga Keuangan, Edisi Kedua. Jakarta: Universitas Trisakti

Ismail.(2011).Akuntansi Bank Teori dan Aplikasi dalam Rupiah.Jakarta: Kencana Prenada Media Group

Kasmir.(2008).Bank dan Lembaga Keuangan Lainnya.Jakarta: Raja grafindo Persada

Mahmoedin,H.A.(2004).Melacak Kredit Bermasalah. Jakarta: Pustaka Sinar Harapan

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu Nazir,M.(2005).Metode Penelitian.Bogor : Ghalia Indonesia

Riyanto,B. (2010).Dasar-Dasar Pembelanjaan Perusahaan.BPFE.Yogyakarta

Sudjana. (2003) . Teknis Analisis Regresi dan Korelasi Bagi Para Peneliti. Bandung : Tarsito

Sudjana.(2004).Statistika Untuk Ekonomi dan Niaga.Bandung: Tarsito

Sugiyono.(2010).Metode Penelitian Bisnis.Bandung:Alfabeta

Susetyo, Budi.(2012). Statistik Untuk Analisis Data Penelitian.Bandung: PT.Rafika Aditama

Sutojo, Siswanto.(2008). Menangani Kredit Bermasalah : Konsep,Teknik danKasus. Jakarta: Pustaka Binaman Pressindo

Sutrisno. (2003).Manajemen Keuangan Teori Konsep & Aplikasi. Yogyakarta Ekonosia.

Sumber Dokumen :

Bank Indonesia.(1998).Undang-Undang Nomor 10 Tahun 1998.Jakarta: Bank Indonesia

Bank Indonesia.(1998).Surat Keputusan Direksi Bank Indonesia Nomor 31/147/KEP/DIR Tentang Kualitas Aktiva Produktif. Jakarta:Bank Indonesia

Bank Indonesia.(2004).Peraturan Bank Indonesia Nomor 6/23/DPNP/2004 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum.Jakarta:Bank Indonesia

Bank Indonesia.(2011). Surat Edaran Bank Indonesia Nomor.13/24/DPNP 2011 Tentang Perhitungan Rasio.Jakarta:Bank Indonesia

Bank Indonesia.(2011).Peraturan Bank Indonesia Nomor. 13/1/PBI/2011 Tentang Sistem Penilaian Tingkat Kesehatan Bank Umum. Jakarta :Bank Indonesia

Sumber Jurnal :

Khan,F, Anuar,A.A, Choo, dan Khan,H (2011).Determinants of Bank Profitability in Pakistan : A Case Study of Pakistani Banking Sector. World Applied Sciences

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu

Haneef, Shahbaz. (2012).Impact of Risk Management on Non Performing Loans and Profitability of Banking Sector of Pakistan.International Journal of Business

and Social Science Vol 3.No.7: April 2012

Rao,K.R.M dan Lakew,T.B. (2012).Determinants of Profitability of Commercial Banks in a Developing Country : Evidence From Ethopia.Vol.2 Issue 3 p.1-20

Simion, Kirui. (2014). The Effect Of Non Performing Loans On Profitability OfCommercial Banks In Kenya. An MBA project submitted to the University of

Nairobi : October 2014

Sumber Skripsi :

Ramadhan,Hari. (2014). Pengaruh Kredit Bermasalah Terhadap Profitabilitas pada Bank Umum Swasta Nasional Non Devisa.Bandung: Program Studi

Pendidikan Akuntansi Universitas Pendidikan Indonesia

Suryaman, Herman (2013) Pengaruh Non Performing Loan terhadap Profitabilitas (Studi pada PT.Bank Internasional Indonesia, Tbk. Bandung tahun

2002-2011). Bandung : Program Studi Pendidikan Akuntansu Universitas Universitas Pendidikan Indonesia

Banjarnahor, Leonar (2009) Pengaruh Non Performing Loan terhadap Profitabilitas pada PT.Bank Negara Indonesia, Tbk. Bandung : Program Studi

Pendidikan Akuntansu Universitas Universitas Pendidikan Indonesia

Marpaung, Wilson. (2007). Pengaruh Kredit Bermasalah terhadap Pendapatan Bunga Pada Bank BUMN (Persero). Bandung : Program Studi Manajemen Universitas Komputer Indonesia

Sumber Internet :

Ratu Ajeng Fahmiaty Pertamy, 2015

PENGARUH JUMLAH KREDIT BERMASALAH TERHADAP PROFITABILITAS PADA BANK PERKREDITAN RAKYAT DI KOTA BANDUNG

Universitas Pendidikan Indonesia |repository.upi.edu| perpustakaan.upi.edu Bank Indonesia. Kinerja BPR Konvensional Kota Bandung. Tersedia :

http://www.bi.go.id/id/statistik/perbankan/bpkonvensional/kredit Default.aspx[diakses : 05 Juni 2015]