“ PENGARUH MOTIVASI TERHADAP MINAT MAHASISWA AKUNTANSI DI UPN “VETERAN” JAWA TIMUR UNTUK MENGIKUTI

PENDIDIKAN PROFESI AKUNTANSI ( PPAk ) ”

SKRIPSI

Diajukan oleh : Reny Astianingrum 0813010036/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

“ PENGARUH MOTIVASI TERHADAP MINAT MAHASISWA AKUNTANSI DI UPN “VETERAN” JAWA TIMUR UNTUK MENGIKUTI

PENDIDIKAN PROFESI AKUNTANSI ( PPAk ) ”

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Diajukan oleh : Reny Astianingrum 0813010036/FE/AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

“ PENGARUH MOTIVASI TERHADAP MINAT MAHASISWA AKUNTANSI DI UPN “VETERAN” JAWA TIMUR UNTUK MENGIKUTI

PENDIDIKAN PROFESI AKUNTANSI ( PPAk ) ”

Yang diajukan

Reny Astianingrum 0813010036/FE/AK

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

DRS.EC.TAMADOY THAMRIN, MM. Tanggal :

Mengetahui

Wakil Dekan Fakultas Ekonomi

Drs.Rahman Amrullah Suwaidi, Msi

KATA PENGANTAR

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat

dan hidayah-Nya, sehinggatugas penyusunan skripsi dengan judul :

“PENGARUH MOTIVASI TERHADAP MINAT MAHASISWA AKUNTANSI DI UPN “VETERAN” JAWA TIMUR UNTUK MENGIKUTI PENDIDIKAN PROFESI AKUNTANSI (PPAk)” dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian

persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada

Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di

Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari

sepenuhnya bahwa buanyak mendapat bantuan dari berbagai pihak. Oleh karena

itu penulis ingin menyampaikan terimakasih yang sebesar-besarnya kepada :

1. Prof. Dr. Ir. M Teguh Soedarto, MP., selaku Rektor Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

2. Dr. Dhani Iichsanuddin, MM., selaku Dekan Fakultas Ekonomi Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

3. Dr. Sri Trisnaningsih, SE, Msi., selaku Ketua Program Studi Akuntansi

4. Drs. Ec. Tamadoy Thamrin. MM., selaku Dosen Pembimbing Utama yang telah

banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan,

dorongan dan sarana untuk penulis.

5. Para dosen dan staff karyawan Fakultas Ekonomi Universitas Pembangunan

Nasional “Veteran” Jawa Timur.

6. Buat Ibu, Bapak, saudara, serta keluarga besarku tiada kata yang bisa ananda

ucapkan, selain kata trima kasih yang sebanyak-banyaknya, karena beliaulah

yang selama ini telah memberi dorongan dan semangat baik material maupun

spiritual serta memberikan curahan kasih sayangnya sampai skripsi ini selesa.

7. Semua pihak, sahabat dan teman-teman yang tidak dapat disembuhkan satu

persatu.

Semoga Allah SWT selalu memberikan rahmat-Nya atas semua bantuan

yang telah diberikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta

kemampuan itu maka memungkinkan sekali bahwa bentuk maupun skripsi ini

jauh dari sempurna. Untuk itu penulis mengharapkan kritik dan saran dari

berbagai pihak yang mengarah kepada kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penuis mengharapkan skripsi ini dapat memberikan

sumbangan kecil yang berguna bagi masyarakat,almamater, dan ilmu

pengetahuan.

DAFTAR ISI

Halaman

KATA PENGANTAR... i

DAFTAR ISI... i i i BAB I. PENDAHULUAN 1.1 Latar belakang... 1

1.2 Perumusan Masalah... 6

1.3 Tujuan Penelitian... 6

1.4 Manfaat Penelitian... 6

BABII. TINJAUAN PUSTAKA 2.1 Hasil-hasil Penelitian Terdahulu... 8

2.2 Landasan Teori... 12

2.2.1 Minat... 12

2.2.1.1 Definisi Minat... 12

2.2.1.2 Pengaruh Motivasi Terhadap Minat... 12

2.2.2 Pendidikan Profesi Akuntansi (PPAk)... 13

2.2.2.1 Profesi Akuntansi... 14

2.2.3 Pengertian Motivasi... 16

2.2.4 Jenis Motivasi... 17

2.2.5 Karateristik Motivasi... 18

2.2.5.1 Pengaruh Motivasi Terhadap Minat... 18

2.2.5.3 Pengaruh Motivasi Karir Terhadap Minat.. 19

2.2.5.4 Motivasi Ekonomi... 20

2.2.5.5 Pengaruh Motivasi Ekonomi terhadap Minat... 21

2.2.5.6 Motivasi Peningkatan Kualitas Kemampua 21

2.2.5.7 Pengaruh Motivasi Peningkatan Kualitas Kemampuan Terhadap Minat... 22

2.2.6 Teori Motivasi... 22

2..3 Kerangka Pikir... 23

2.4 Hipotesis... 23

BAB III. METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel... 25

3.1.2 Pengukuran Variabel... 25

3.2 Teknik Penentuan Sampel... 26

a. Populasi... 26

b. Sampel... 27

3.3 Teknik Pengumpulan Data... 28

3.3.1 Jenis Data... 28

3.3.2 Pengumpulan Data... 28

3.4 Teknik Analisis Data Uji Hipotesis... 29

3.4.1 Teknik Analisis... 29

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.2.1 Rekapitulasi Jawaban Variabel Motivasi Karir (X1) 43

4.2.2 Rekapitulasi Jawaban Variabel Motivasi Ekonomi 45

4.2.3 Rekapitulasi Jawaban Variabel Motivasi Peningkatan Kualitas Kemampuan... 46

4.2.4 Rekapi

AkuntansiUntuk mengikuti PPAk... 48

4.3 Uji Validitas, Reliabilitas, dan Normalitas

4.7 Perbedaan Hasil Penelitian Dengan Hasil Penelitian Yang

Terdahulu... 68

4.8 Keterbatasan Penelitian... 69

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan... 71

5.2 Saran... 71

DAFTAR PUSTAKA LAMPIRAN DAFTAR TABEL Halaman Tabel 1.1 Laporan Hasil survei Pendahuluan... 4

Tabel 4.1 Rekapitulasi Jawaban Responden Mengenai Motivasi Karir (X1).... 43

Tabel 4.2 Rekapitulasi Jawaban Responden Mengenai Motivasi Ekonomi (X2). 45 Tabel 4.3 Rekapitulasi Jawaban Responden Mengenai Motivasi Peningkatan Kualitas Kemampuan... 46

Tabel 4.4 Rekapitulasi Jawaban Responden Mengenai Minat Mahasiswa Akuntansi Untuk Mengikuti PPAk... 48

Tabel 4.5 Hasil Uji Validitas Motivasi Karir (X1)... 50

Tabel 4.6 Hasil Uji Validitas Motivasi Ekonomi(X2)... 51

Tabel 4.8 Hasil Uji Validitas Minat Untuk Mengikuti PPAk (Y)... 53

Tabel 4.9 Hasil Uji Reliabilitas Variabel Penelitian... 54

Tabel 4.10 Hasil Uji Normalitas... 55

Tabel 4.11 Hasil Uji Multikolinieritas... 56

Tabel 4.12 Hasil Uji Heteroskedastisitas... 57

Tabel 4.13 Hasil Estimasi Koefisien Regresi... 59

Tabel 4.14 Hasil Uji F... 61

Tabel 4.15 Hasil Nilai Koefisien determinan ( R Square )... 62

Tabel 4.16 Hasil Uji t ... 63

DAFTAR GAMBAR

Halaman

PENGARUH MOTIVASI TERHADAP MINAT MAHASISWA AKUNTANSI DI UPN “VETERAN” JAWA TIMUR UNTUK MENGIKUTI

PENDIDIKAN PROFESI AKUNTANSI (PPAk)

Oleh

Reny Astianingrum

ABSTRAKSI

Pendidikan Profesi Akuntansi (PPAk) adalah pendidikan lanjutan pada pendidikan tinggi untuk mendapatkan gelar profesi akuntan yang harus dijalani setelah selesai menempuh pendidikan program sarjana atau strata satu (S1) Ilmu Ekonomi pada Jurusan Akuntansi ( Keputusan Mendiknas No 180/P/2001). Pendidikan Profesi Akuntansi (PPAk) sangat penting bagi mahasiswa jurusan akuntansi, sebab dapat memberikan kontribusi untuk menjadi seorang akuntan yang profesional. Mengingat pentingnya PPAk bagi mahasiswa akuntansi maka diperlukan motivasi dalam diri mahasiswa terhadap minat mengikuti PPAk, yang diharapkan dapat mencapai tujuan yang diinginkan mahasiswa tersebut. Hal ini tentunya juga akan dipengaruhi oleh berbagai motivasi lain, diantaranya adalah motivasi karir, motivasi ekonomi dan motivasi peningkatan kualitas kemampuan.

Penelitian ini bertujuan Untuk mengetahui dan membuktikan secara empiris apakah motivasi karir, motivasi ekonomi, dan motivasi peningkatan kualitas kemampuan berpengaruh terhadap minat mahasiswa akuntansi di UPN untuk mengikuti Pendidikan Profesi Akuntansi (PPAk). Populasi yang digunakan dalam penelitian kali ini adalah mahasiswa akuntansi kelas pagi angkatan 2008 sebanyak 144 mahasiswa. Dan sampel yang diambil sebanyak 59 responden.

Dari kajian yang dilakukan telah menghasilkan kesimpulan bahwa motivasi karir, motivasi ekonomi dan motivasi peningkatan kualitas kemampuan berpengaruh signifikan terhadap minat mahasiswa akuntansi untuk mengikuti PPAk.

BAB I PENDAHULUAN

1.1 Latar Belakang

Di era yang semakin berkembang saat ini pendidikan sangat mempunyai

peran yang sangat besar karena pendidikan dapat mendorong dan menentukan

maju mundurnya proses pembangunan bangsa dalam segala bidang. Dimasa yang

sangat berkembang ini manusia berlomba lomba meraih pendidikan yang setinggi

tingginya dalam meraih cita-cita yang diinginkan. Beberapa faktor yang

mendukung tercapainya tujuan pendidikan antara lain : orientasi profesional,

kualitas pengajaran, kesempatan pembelajaran, dan partisipasi dari semua personil

yang ada dalam lingkungan tersebut. Untuk mencapai hal itu dibutuhkan

kemampuan bersaing dan memiliki keunggulan yang kompetitif. Seiring dengan

perkembangan dalam berbagai bidang, bangsa indonesia dituntut untuk

menciptakan dan mengembangkan sumber daya manusia yang berkualitas.

Pendidikan dapat ditempuh melalui berbagai jalur, baik formal maupun non

formal. Pendidikan jalur formal dapat ditempuh melalui tingkat kanak-kanak

hingga perguruan tinggi. Sedangkan jalur nonformal dapat ditempuh melalui

kursus atau pelatihan. Dalam tingkat perguruan tinggi banyak program studi yang

ditawarkan, salah satunya adalah program studi akuntansi. Akuntansi merupakan

salah satu jurusan di fakultas ekonomi yang banyak diminati oleh mahasiswa saat

pendidikan maupun bisnis. Menurut Sudem, 1993 ( dalam Novitasari, 2011)

pendidikan akuntansi harus menghasilkan akuntan profesional sejalan dengan

perkembangan kebutuhan jasa akuntansi pada abad mendatang. Mahasiswa juga

termotivasi oleh anggapan bahwa akuntansi dimasa datang sangat dibutuhkan oleh

banyak organisasi perusahaan.

Motivasi terbentuknya tenaga-tenaga yang bersumber dari dalam dan luar

individu tersebut. Secara psikologis, tingkah laku individu dalam pendidikan erat

kaitannya dengan motif-motif yang dimilikinnya, sedangkan motif individu

ditentukan oleh kebutuhannya. Jika kebutuhan tersebut ingin terealisasi maka

seseorang akan berusaha menumbuhkan motivasi dirinya yang selanjutnya akan

dapat dilihat pada tingkah laku kinerjanya. Motivasi merupakan faktor utama

yang mendorong seseorang untuk mencapai prestasi dan mengikuti pelatihan

pendukung guna untuk menentukan langkah mahasiswa dalam menentukan

profesi yang mereka pilih setelah lulus. Karena dengan adanya motivasi maka

timbul semangat bagi para individu untuk berkembang menjadi lebih baik dan

dengan adannya motivasi dapat mendorong individu untuk lebih bersemangat

dalam menggapai apa yang sudah diharapkan atau yang ingin diraih dimasa depan

guna untuk dapat mensejahterahkan hidupnya dimasa depan.(Benny dan

Yuskar,2006 :2).

Pendidikan Profesi Akuntan (PPAk) adalah pendidikan lanjutan pada

pendidikan tinggi untuk dapat gelar profesi akuntan, yang harus dijalani setelah

selesai menempuh pendidikan program sarjana atau srata sarjana (S1) Ilmu

Profesi Akuntan (PPAk), dan Surat Keputusan Mendiknas No. 180/P/2001

tentang pengangkatan panitia ahli persamaan ijazah akuntan, serta

ditandatanganinya Nota Kesepahaman (MoU) pada tanggal 28 Maret 2002, antara

Ikatan Akuntan Indonesia (IAI) dengan Dirjen Dikti Depdiknas atas pelaksanaan

pendidikan profesi akuntan yang pada akhirnya membuat Pendidikan Profesi

Akuntan (PPAk) di Indonesia dapat terealisasi. Profesi akuntan terdiri dari

beberapa bidang yaitu akuntan publik, akuntan intern, akuntan pemerintah , dan

akuntan pendidik. Pendidikan Profesi Akuntan (PPAk) bertujuan untuk

menghasilkan lulusan yang memiliki keahlian di bidang akuntansi dan

memberikan kompetensi keprofesiannya. Mahasiswa yang mengikuti Pendidikan

Profesi Akuntansi (PPAk) adalah calon akuntan yang nantinya berhak mengikuti

Ujian Sertifikasi Akuntan Publik (USAP). Ujian ini syarat penting untuk

mendapat ijin praktik sebagai akuntan publik.(Novitasari, 2011:4).

Mengingat pentingnya PPAk bagi mahasiswa akuntansi maka diperlukan

motivasi dari dalam diri mahasiswa terhadap minat untuk mengikuti PPAk, yang

duharapkan untuk mencapai tujuan yang diinginkan mahasiswa untuk menjadi

seorang akuntan yang profesional dan mempunyai tanggung jawab yang tinggi.

Telah banyak penelitian terdahulu yang berusaha mencari tahu mengenai

pengaruh motivasi terhadap minat mahasiswa akuntansi untuk mengikuti

pendidikan profesi akuntan (PPAk) dan faktor-faktor apa yang terkait, misalnya

Sri Wahyuni Widyastuti,Kiki Juliana ( dalam Novitasari,2011) yang meneliti

pengaruh motivasi yaitu motivasi karir, motivasi ekonomi dan motivasi kualitas

motivasi karir merupakan faktor yang paling signifikan mempengaruhi minat

mahasiswa untuk mengikuti PPAk, dan adanya perbedaan minat untuk mengikuti

PPAk antara mahasiswa tingkat awal dan tingkat akhir.Penelitian ini bermaksud

meneliti faktor-faktor yang mempengaruhi mahasiswa akuntansi dalam mengikuti

PPAk, yaitu motivasi secara khusus yang terdiri dari motivasi karir, motivasi

ekonomi, dan motivasi peningkatan kualitas kemampuan. Adapun yang menjadi

subyek penelitian mahasiswa UPN “VETERAN” Jawa Timur jurusan akuntansi.

Sebelum melakukan penelitian ini peniliti sebelumnya melakukan survei

awal agar dapat mengetahui adakah mahasiswa akuntansi angkatan 2008 yang

minat untuk melanjutkan mengikuti Pendidikan Profesi Akuntansi ( PPAk ),

dengan menyebar 20 lembar kuisoner untuk mengetahui ada atau tidaknya minat

mahasiswa akuntansi terhadap Pendidikan Profesi Akuntansi (PPAk).

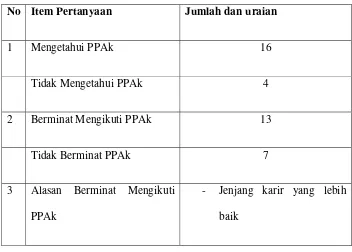

Tabel 1.1 Laporan Hasil Survei Pendahuluan

No Item Pertanyaan Jumlah dan uraian

1 Mengetahui PPAk 16

Tidak Mengetahui PPAk 4

2 Berminat Mengikuti PPAk 13

Tidak Berminat PPAk 7

3 Alasan Berminat Mengikuti

PPAk

- Jenjang karir yang lebih

- Untukmeningkatkankualitas

Sumber : Survei Pendahuluan

Dari hasil kuisoner sederhana itu ada 16 responden mengetahui tentang

PPAk dan 4 responden tidak mengetahui tentang PPAk. Dan dari 13 responden

yang berminat meneruskan untuk melanjutkan ke Pendidikan Profesi Akuntansi

dan 7 responden lain memilih untuk berkarir. Dan dari hasil jawaban responden

ternyata hasil dari motivasi yang mendasari mereka untuk melanjutkan ke

Pendidikan Profesi Akuntansi (PPAk) adalah motivasi karir dan motivasi

peningkatan kualitas kemampuan, Oleh karena itu dengan mengetahui minat

mahasiswa akuntansi dan dengan mengetahui pengaruh motivasi terhadap minat

mahasiswa akuntansi untuk mengikuti pendidikan profesi akuntansi (PPAk), maka

kalangan akademik diharapkan dapat memberian nilai tambah dalam upaya untuk

meningkatkan nilai tambah dalam upaya untuk meningkatkan nilai tambah dalam

rangka menambah mutu lulusan sebagai pekerja intelektual yang siap pakai sesuai

dengan kebutuhan pasar.

Oleh karena itu, pada kesempatan ini peneliti ingin meneliti dengan judul

“Pengaruh Motivasi terhadap minat mahasiswa akuntansi di UPN “veteran” Jawa Timur untuk mengikuti Pendidikan Profesi Akuntansi (PPAk)”. Untuk itu dipandang perlu untuk meneliti guna mencari faktor-faktor motivasi yang

paling dominan dalam mempengaruhi minat mahasiswa progdi akuntansi di UPN

Jatim yang diharapkan akan menempuh pendidikan profesi akuntansi (PPAk),

dan mempunyai sens of enterpreneurship yang lebih responsive dengan perubahan

kondisi bisnis agar tetap survive.

1.2 Perumusan masalah

Setelah dipaparkan latar belakang tersebut diatas maka dapat

dirumuskan masalah sebagai berikut:“Apakah motivasi karir, motivasi

ekonomi, dan motivasi peningkatan kualitas kemampuan berpengaruh

terhadap minat mahasiswa akuntansi di UPN untuk mengikuti Pendidikan

Profesi Akuntansi (PPAk)?”

1.3 Tujuan penelitian

Untuk mengetahui dan membuktikan secara empiris apakah

motivasi karir, motivasi ekonomi, dan motivasi peningkatan kualitas

kemampuan berpengaruh terhadap minat mahasiswa akuntansi di UPN untuk

mengikuti Pendidikan Profesi Akuntansi (PPAk).

1.4 Manfaat penelitian

Peneliti berharap penelitian ini dapat bermanfaat bagi berbagai pihak

terutama bagi :

Sebagai sarana ilmu pengetahuan dan teori-teori yang telah

diperoleh dibangku kuliah dan diharapkan dapat menambah wawasan dan

pengetahuan penelitian akan ilmu akuntansi.

2. Bagi Universitas

Hasil penelitian ini dapat digunakan untuk menambah

perbendaharaan Universitas Pembangunan Nasional “veteran” Jawa Timur

khususnya Fakultas Ekonomi sehingga dapat digunakan sebagai refrensi bagi

peneliti yang lain.

3. Bagi Peneliti

Diharapkan dapat bermanfaat bagi peneliti yang lain akan

BAB II

TINJAUAN PUSTAKA

2.1 Penelitian terdahulu.

Adapun beberapa penelitian terdahulu yang disajikan sebagai sumber

acuan penelitian.

1. Ellya Beny Yuskar (2006). a. Judul.

“Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi Untuk

Mengikuti Pendidikan Profesi Akuntansi (PPAk)” (studi empiris pada

Perguruan Tinggi di Padang).

b. Permasalahan.

“ Apakah pengaruh motivasi terhadap minat mahasiswa akuntansi

untuk mengikuti pendidikan profesi akuntansi untuk menguji

kemungkinan terjadinya perbedaan minat antara mahasiswa yang belum

mendapatkan atau mengikuti mata kuliah auditing dengan mahasiswa yang

sudah memperoleh mata kuliah auditing.

1. Motivasi kualitas mempengaruhi minat mahasiswa akuntansi untuk

mengikuti PPAk.

2. Motivasi karir mempengaruhi minat mahasiswa akuntansi untuk

mengikuti PPAk.

3. Motivasi ekonomi mempengaruhi minat mahasiswa akuntansi untuk

mengikuti PPAk.

d. Kesimpulan

“ Bahwa motivasi karir mempunyai pengaruh yang signifikan

terhadap minat mahasiswa untuk mengikuti PPAk, motivasi ekonomi tidak

berpengaruh signifikan terhadap minat mahasiswa untuk mengikuti PPAk,

motivasi kualitas mempunyai pengaruh yang signifikan terhadap minat

mahasiswa untuk mengikuti pendidikan profesi akuntansi dan bahwa ada

perbedaan signifikan antara mahasiswa yang telah mengambil matakuliah

auditing trhadap minat untuk mengikuti PPAk.”

2. Didik Purnomo (2008). a. Judul.

“ Pengaruh Motivasi terhadap minat mahasiswa akuntansi di UPN

“Veteran” Jawa Timur untuk mengikuti Pendidikan Profesi Akuntansi

(PPAk)”.

b. Permasalahan.

1. Apakah motivasi karir, motivasi ekonomi dan motivasi peningkatan

akuntansi dan akuntansi manajemen di UPN “Veteran” Jawa Timur untuk

mengikuti Pendidikan Profesi Akuntansi (PPAk).

2. Apakah terdapat perbedaan minat antara mahasiswa konsentrasi

keuangan dan akuntansi manajemen di UPN “Veteran” Jawa Timur untuk

mengikuti Pendidikan Profesi Akuntansi (PPAk).

c. Hipotesis.

1. Diduga motivasi karir, motivasi ekonomi dan motivasi peningkatan

kualitas kemampuan terhadap minat mahasiswa konsentrasi keuangan dan

akuntansi manajemen untuk mengikuti PPAk.

2. Diduga terdapat perbedaan minat antara mahasiswa konsentrasi akuntansi

keuangan dan akuntansi manajemen untuk mengikuti PPAk.

d. Kesimpulan.

Berdasarkan uraian dan analisa data yang telah dikemukakan pada bab

sebelumnya, maka dapat disimpulkan bahwa hipotesis yang menyatakan

terdapat pengaruh antara motivasi karir, motivasi ekonomi dan motivasi

kualitas terdapat minat mahasiswa akuntansi untuk mengikuti PPAk dan

adanya perbedaan minat mahasiswa akuntansi manajemen Universitas

Pembangunan Nasional “Veteran” Surabaya untuk mengikuti PPAk telah

teruji kebenaranya.

“ Pengaruh Motivasi Terhadap Minat Mahasiswa Akuntansi di UPN

“Veteran” Jawa Timur Untuk Mengikuti Pendidikan Profesi Akuntansi

(PPAk) ”.

b. Permasalahan.

“ Apakah motivasi Kualitas, motivasi Karir, dan motivasi ekonomi

berpengaruh terhadap minat mahasiswa akuntansi di UPN untuk mengikuti

Pendidikan Profesi Akuntansi (PPAk)?”.

c. Hipotesis.

1. Motivasi kualitas mempengaruhi minat mahasiswa akuntansi untuk

mengikuti PPAk.

2. Motivasi karir mempengaruhi minat mahasiswa akuntansi untuk mengikuti

PPAk.

3. Motivasi ekonomi mempengaruhi minat mahasiswa akuntansi untuk

mengikuti PPAk.

d. Kesimpulan.

“ Bahwa motivasi karir mempunyai pengaruh yang signifikan

terhadap minat mahasiswa untuk mengikuti PPAk, motivasi ekonomi tidak

berpengaruh signifikan terhadap minat mahasiswa untuk mengikuti PPAk,

motivasi kualitas mempunyai pengaruh yang signifikan terhadap minat

mahasiswa untuk mengikuti pendidikan profesi akuntansi dan bahwa ada

perbedaan signifikan antara mahasiswa yang telah mengambil matakuliah

2.2 Landasan Teori 2.2.1 Minat

2.2.1.1 Definisi Minat

Menurut Widyastuti (ELLya Beny dan Yuskar,2006:4)

menyatakan minat adalah keinginan yang didorong oleh suatu keinginan

setelah melihat, mengamati dan membandingkan serta

mempertimbangkan dengan kebutuhan yang diinginkanya. Minat adalah

kecenderungan hati yang tinggi terhadap sesuatu. Selanjutnya menurut

kamus umum bahasa indonesia mendefinisikan minat sebagai keinginan

untuk memperhatikan atau melakukan sesuatu. Dengan demikian, dapat

disimpulkan bahwa ada beberapa hal yang perlu diperhtikan sehubungan

dengan minat, yaitu:

1. Minat dianggap sebagai perantara faktor-faktor motivasional yang

mempunyai dampak pada suatu perilaku.

2. Minat menunjukan seberapa keras seseorang berani mencoba

melakukan sesuatu.

.

Pengaruh motivasi terhadap minat mahasiswa untuk mengikuti

pendidikan profesi akuntansi didasari oleh teori motivasi yang dilakukan

oleh David McClelland (1961) yang mengemukakan bahwa seseorang

memiliki energi potensial yang dapat dimanfaatkan tergantung pada

dorongan motivasi, situasi dan peluang yang ada.

Minat mahasiswa dalam pendidikan profesi akuntansi

dipengaruhi oleh banyak hal satunya adalah mata kuliah pengantar

akuntansi, mata kuliah pengantar akuntansi sebagai dasar dalam pelajaran

akuntansi yang sangat menentukan keberhasilan ketingkat selanjutnya.

Berdasarkan keterangan diatas dapat disimpulkan bahwa

terdapat kolerasi positif antara minat mahasiswa dalam mengikuti

pendidikan profesi akuntansi dengan motivasi yang didapat dari mata

kuliah pengantar akuntansi digunakan sebagai pedoman serta acuan

untuk mengikuti Pendidikan Profesi Akuntansi. (

Hasibuan,1999:111-112).

2.2.2 Pendidikan Profesi Akuntansi (PPAk)

Pendidikan profesi akuntansi bertujuan menghasilkan lulusan

yang menguasai keahlian dibidang profesi akuntansi dan memberikan

kopensasi keprofesian akuntansi lulusan pendidikan profesi akuntansi

berhak menyandang sebutan gelar profesi akuntan yang selanjutnya

bahwa pendidikan profesi akuntansi adalah pendidikan tinggi setelah

program sarjana ilmu ekonomi pada program studi akuntansi.

Kurikulum dan silabus pendidikan profesi akuntansi (PPAk).

Penyelenggaraan PPAk meliputi paling sedikit 20 SKS yang ditempuh

dan paling banyak 40 SKS selama 2 semester atau 12 bulan.

Kurikulum nasional yang dimaksud adalah:

1. Etika Eisnis dan Profesi

2. Seminar Perpajakan

3. Praktik Audit

4. Lingkungan Bisnis

5. Pengetahuan PasarModal

6. Seminar Akuntansi Keuangan

7. Seminar Akuntansi Manajemen

Pendidikan Profesi Akuntansi (PPAk)nmerupakan pendidikan

tambahan bagi lulusan sarjana ekonomi akuntansi yang ingin

mendapatkan sebutan Akuntan, sehingga dengan mendapat sebutan

akuntan tersebut yang bersangkutan dapat melanjutkan karier sebagai

seorang akuntan publik atau akuntan lainnya.

2.2.2.1 Profesi Akuntansi

Pada saat ini di berbagai dunia bisnis profesi akuntansi selalu

bisnis tersebut. Sorotan yang diberikan kepada profesi ini disebabkan

oleh berbagai faktor diantaranya praktik-praktik profesi yang

mengabaikan standar akuntansi bahkan etika. Menurut teori sosiologi

klasik tentang profesi ( Ellya Benny dan Yuskar ,2006 ) menyebutkan

bahwa masyarakat mempunyai prestasi dan kekuatan terhadap profesi.

Disebabkan karena para profesional mempunyai bodies of knowledge

yang terkait dengan pusat keinginan dan nilai dari suatu sistem sosial.

Untuk itu diharapkan para profesional dalam menjalankan tugas

profesinya harus berpegang pada nilai-nilai profesionalitas.

Profesi akuntan biasanya dianggap sebagai salah satu bidang

profesi seperti organisasi lainnya, misalnya Ikatan Dokter Indonesia

(IDI). Supaya dikatakan profesi maka akuntan harus memiliki beberapa

syarat sehingga masyarakat sebagai objek dan sebagai pihak yang

memerlukan profesi, mencapai hasil kerjanya.

Adapun menurut harahap (2004) adalah sebagai berikut:

1. Memiliki bidang ilmu yang ditekuninya, yaitu merupakan pedoman

dalam melaksanakan keprofesiannya.

2. Memiliki kode etik sebagai pedoman yang mengatur tingkah laku

anggotanya dalam profesi itu.

3. Berhimpun dalam suatu organisasi resmi yang diakui oleh

mesyarakat/pemerintah.

5. Bekerja bukan dengan komersil tetapi didasarkan kepada fungsinya

sebagai kepercayaan masyarakat.

Profesi akuntan adalah semua bidang yang mempergunakan

keahlian bidang akuntansi, termasuk bidang pekerjaan akuntan publik,

akuntan interen yang bekerja di pemerintahan, dan akuntan sebagai

pendidik (Regar, 1993:7-8).

Untuk menjadi akuntan harus lebih dahulu mendapat izin kerja

yang dikeluarkan oleh Departemen Keuangan. Dan izin kerjanya hanya

dapat diberikan bila yang bersangkutan telah dianggap cakap untuk

melakukan fungsi akuntan publik dengan cara meneliti pengalaman yang

bersangkutan. Pengetahuan teori yang diperoleh selama proses

pendidikan dianggap tidak cukup untuk melakukan fungsinya sebagai

akuntan.

2.2.3 Pengertian Motivasi

Motivasi (Kamus Besar Bahasa Indonesia,2002) adalah dorongan

yang timbul pada diri seseorang, sadar atau tidak sadar untuk melakukan

suatu tindakan dengan tujuan tertentu, atau Motivasi adalah usaha-usaha

yang dapat menyebabkan seseorang atau kelompok orang tertentu

tergerak melakukan sesuatu karena ingin mencapai tujuan yang

dikehendakinya atau mendapat kepuasan dengan perbuatanya. Motivasi

tujuan tertentu. Seseorang yang dengan sengaja meningkatkan diri

menjadi bagian dari organisasi mempunyai latar belakang yang

berbeda-beda, salah satunya adalah agar mereka dapat berinteraksi dengan

manusia laiinya dan agar kebutuhan hidupnya dapat terpenuhi.

2.2.4 Jenis Motivasi

Menurut Hasibuan,1999:150 ( dalam Novitasari,2011) ada dua

jenis motivasi, yaitu motivasi positif dan motivasi negatif.

a.Motivasi Positif

Motivasi positif maksudnya manajer motivasi (merangsang) bawahan

dengan memberi hadiah ( penghargaan ) kepada mereka yang

berprestasi diatas prestasi standart, dengan motivasi positif, semangat

kerja bawahan akan meningkat karena umumnya manusia senang

menerima yang baik-baik saja.

b.Motivasi Negatif

Motivasi negatif maksudnya manajer memotivasi bawahan dengn

standart mereka akan mendapat hukuman, dengan motivasi negatif ini

semngat bekerja bawahan dalam jangka pendek akan meningkatkan

karena mereka takut dihukum, tetapi untuk jangka panjang dapat

berakibat kurang baik.

Dalam penggunaan masing-masing jenis motivasi ini dengan segala

hakekatnya setiap karyawan secara individual berbeda satu dengan

yang laiinya. Suatu dorongan yang mungkin efektif bagi seseorang

mungkin tidak efektif bagi orang lain menurut Rivai,2005:461 dalam

( Novitasari,2011).

2.2.5 Karateristik Motivasi

Dalam penelitian ini yang termasuk dalam karakteristik motivasi

dibedakan menjadi tiga, adalah sebagai berikut :

2.2.5.1 Pengaruh Motivasi terhadap minat

Pengaruh motivasi terhadap minat mahasiswa untuk mengikuti

pendidikan profesi akuntansi didasari oleh motivasi yang dikemukakan

oleh David McCelland (1961) yang mengemukakan bahwa seseorang

memiliki energi potensial yang dapat dimanfaatkan tergantung pada

dorongan motivasi, situasi dan peluang yang ada.

Minat belajar mahasiswa dalam pendidikan profesi akuntansi dipengaruhi

banyak hal salahsatunya seperti mata kuliah Pengantar akuntansi sebagai

dasar dalam pelajaran akuntansi sangat menentukan untuk ketingkat

selanjutnya dan mata kuliah seminar audit yang memberikan pentingnya

2.2.5.2 Motivasi karir

Motivasi karir merupakan dorongan yang timbul dari dalam diri

seseorang untuk meningkatkan kemampuan pribadinya dan dalam rangka

maencapai kedudukan atau karir yang lebih baik dari sebelumnya.

Menurut Widyastuti (dalam Novitasari,2011:20) mengemukakan

bahwa karir sebagai akuntan diminati oleh banyak mahasiswa akuntansi

karena mereka ingin memperoleh kesempatan berkembang yang lebih

baik dibandingkan dengan karir yang lain dan karir tersebut sesuai

dengan latar belakang pendidikan serta memperoleh pengakuan atas

prestasi yang lebih diraih.

2.2.5.3 Pengaruh Motivasi Karir terhadap Minat Mahasiswa untuk mengikuti PPAk.

Sri Wahyuni Widyastuti (Novitasari,2011:21) mengemukakan

bahwa karir sebagai akuntan diminati oleh banyak mahasiswa akuntansi

karena mereka ingin memperoleh kesempatan berkembang lebih baik

dibandingkan dengan karir tersebut sesuai dengan latar belakang

pendidikan serta memperoleh pengakuan atas prestasi yang telah diraih.

Dalam penelitian ini dijelaskan bahwa mahasiswa akuntansi termotivasi

di bidang akuntansi dibandingkan karir di bidang lain,serta ingin

mendapat pengakuan atas prestasi yang diraihnya.

2.2.5.4 Motivasi Ekonomi

Motivasi ekonomi merupakan suatu dorongan yang timbul

dalam diri seseorang untuk meningkatkan kemampuan pribadinya dalam

rangka untuk memperoleh penghargaan finansial yang diingikan.

Imbalan finansial adalah imbalan yang diterima seseorang bagi

jasa-jasa yang diberikan kepada organisasi, yang dapat berupa gaji/upah,

bonus, premi,tunjangan istri, tunjangan anak, biaya pengobatan, biaya

pendidikan anak, pembayaran dana pensiun, dan lain-lain

(Siagian,2004:138). Penghargaan finansial terdiri ata penghargaan

langsung dan penghargaan tidak langsung. Penghargaan finansial

merupakan suatu bentuk sistem pengendalian manajemen. Widyastuti

(dalam Novitasari,2011:21) mengemukakan bahwa motivasi ekonomi

didorong oleh kemampuan mahasiswa untuk memperoleh gaji yang

tinggi, fasilitas yang memadai memperoleh bonus.

2.2.5.5 Pengaruh Motivasi Ekonomi terhadap Minat Mahasiswa untuk mengikuti PPAk

Menurut Sri Wahyuni Widyastuti (dalam Novitasari,2011:22)

motivasi ekonomi dengan mahasiswa untuk mengikuti PPAk. Dalam

penelitian ini dijelaskan bahwa mahasiswa akuntansi termotivasi untuk

mengikuti PPAk dikarenakan ingin memperoleh penghargaan finansial

yang diinginkan seperti gaji awal yang tinggi, fasilitas yang memadai,

serta adanya bonus-bonus.

2.2.5.6 Motivasi Peningkatan Kualitas Kemampuan

Definisi dari motivasi peningkatan kualitas kemampuan

merupakan dorongan yang timbul dari dalam diri seseorang untuk

memiliki dan meningkatkan kualitas kemampuannya dalam bidang yang

ditekuninya sehingga dapat melaksanakan tugasnya dengan baik dan

benar.

Dari penelitian Sri Wahyuni Widyastuti (dalam

Novitasari,2011:22) mengemukakan bahwa motivasi kualitas didorong

oleh kemampuan mahasiswa dalam mengambil keputusan untuk

memberikan kontribusi terhadap organisasi dan menguasai ilmu

2.2.5.7 Pengaruh Motivasi Peningkatan Kualitas Kemampuan terhadap Minat Mahasiswa untuk mengikuti PPAk.

Sri Wahyuni Widyastuti (Novitasari,2011:23) menjelaskan

bahwa terdapat hubungan yang saling berkaitan antara variabel motivasi

kualitas dengan minat mahasiswa untuk mengikuti PPAk. Penelitian ini

dijelaskan bahwa mahasiswa akuntansi termotivasi untuk mengikuti

PPAk dikarenakan ingin memiliki dan meningkatkan kualitas

kemampuan diri, kemampuan serta keahlian pada bidang akuntansi agar

menjadi seorang akuntan yang profesional dan siap bersaing dengan

akuntan belahan dunia lain.

2.2.6 Teori Motivasi

2.2.6.1 Teori Hierarkri kebutuhan oleh Abraham Maslow

Teori maslow menjelaskan suatu hirarki kebutuhan yang

menunjukan adanya 5 tingkatan yang lebih tinggi akan mendorong

seseorang untuk mendapatkan kepuasan tersebut, setelah kebutuhan yang

lebih rendah telah dipuaskan. Hirarkri 5 kebutuhan dasar manusia

menurut maslow adalah : kebutuhan fisiologi, kebutuhan keamanan,

kebutuhan sosial, kebutuhan penghargaan dan kebutuhan akualisasi diri.

Peningkatan motivasi pada diri seseorangpun berdampak pada

peningkatan minat pula. Hal ini sesuai dengan teori Abraham Maslow,

2.3 Kerangka pikir

Berdasarkan penelitian terdahulu dan berdasarkan teori yang

telah dikemukakan diatas, maka dapat digambarkan sebagai berikut:

Uji statistik regresi linier berganda 2.4 Hipotesis

Berdasarkan latar belakang, perumusan masalah, tujuan

penelitian dan landasan teori serta kerangka pikir diatas, maka dapat

dirumuskan hipotesis sebagai berikut:

“ Bahwa variabel motivasi karir, motivasi ekonomi, dan

motivasi peningkatan kualitas kemampuan berpengaruh terhadap minat

mahasiswa untuk mengikuti pendidikan profesi akuntansi ”. Motivasi Karir

( X1)

Motivasi Peningkatan Kualitas Kemampuan

( X3)

Motivasi Ekonomi

( X2)

Minat untuk mengikuti PPAk

BAB III

METODE PENELITIAN

Didalam bab ini akan dijelaskan beberapa hal yang berkaitan dengan

penelitian yang menliputi variabel penelitian, populasi dan sampel penelitian,

sumber data, dan tekhnik analasis data.

3.1 Definisi Operasional dan Pengukuran Variabel

Adapun definisi operasional dalam variabel ini adalah segala sesuatu

yang dapat digunakan menjadi obyek penelitian berdasarkan atas sifat-sifat atau

hal-hal yang dapat didefinisikan dan dapat diamati atau diobservasi.Adapun

definisi operasional variabel yang akan dipakai dalam penelitian ini adalah

sebagai berikut :

1.Variabel Terikat ( dependen Variabel ) adalah tipe variabel yang dijelaskan atau

dipengaruhi oleh variabel independen atau variabel yang di duga sebagai akibat

dari variabel independen. Dalam penelitian ini variabel dependen adalah Minat

Mahasiswa Akuntansi Mengikuti PPAk (Y) . Minat adalah keinginan yang

didorong oleh suatu keinginan setelah melihat, mengamati dan membandingkan

serta mempertimbangkan dengan kebutuhan yang diinginkannya. Seperti yang

diuraikan sebelumnya, ada beberapa hal yang perlu diperhatikan pada variabel

minat ini yaitu :

a) Minat dianggap sebagai perantara faktor-faktor motivasional yang

b) Minat menunjukkan seberapa keras seseorang berani mencoba.

c) Minat menunjukkan seberapa banyak upaya yang direncanakan seseorang

untuk dilakukan.

2.Variabel Independen adalah tipe variabel yang menjelaskan atau mempengaruhi

variabel lain atau variabel yang diduga sebagai sebab dari variabel

dependen.Dalam penelitian ini yang menjadi variabel independen adalah motivasi

yang terdiri dari:

a. Motivasi Karir ( X1) yaitu merupakan dorongan yang timbul dari dalam

diri seseorang untuk meningkatkan kemampuan pribadinya dan dalam

rangka mencapai kedudukan jabatan atau karir yang lebih baik dari

sebelumnya.

b. Motivasi Ekonomi ( X2 ) yaitu merupakan suatu dorongan yang timbul

dalam diri seseorang untuk meningkatkan kemampuannya untuk

memperoleh financial yang diinginkan.

c. Motivasi Peningkatan Kualitas kemampuan ( X3) yaitu merupakan

dorongan yang timbul dari dalam diri seseorang untuk memiliki dan

meningkatkan kualitas kemampuan yang dimiliki di bidang yang

ditekuninya sehingga dapat terlaksana dengan baik dan benar.

3.1.2 Pengukuran Variabel

Dalam penelitian ini alat ukur yang digunakan dalam mengukur

variabel motivasi karir, motivasi ekonomi, motivasi peningkatan kualitas

Profesi Akuntansi adalah dengan menggunakan kuisoner yang diadaptasi dari

penelitian Novitasari (2011) dan Ellya Beny dan Yuskar ( 2006). Dalam

penelitian ini skala pengukuran yang digunakan dalam pengukuran variabel

tersebut baik itu variabel terikat maupun variabel bebas adalah menggunakan

skala interval dengan tekhnik Sematic Deferensial. Skala ini tersusun dalam

suatu garis kontinum dengan jawaban yang sangat positif terletak disebelah

kanan dan jawaban sangat negatif disebelah kiri ataupun sebaliknya

(Sumarsono,2004:25).Skala data yang digunakan dalam penelitian ini adalah

skala interval. Dengan pengukuran interval yang dimulai dengan angka 1

sampai 5 dimana angka 1 menunjukan nilai terendah, sedangkan angka 5

menunjukan angka tertinggi.

Sangat tidak setuju 1 2 3 4 5 Sangat setuju

Dimana:

1 = Sangat tidak setuju

2 = Tidak setuju

3 = Ragu-ragu

4 = Setuju

5 = Sangat setuju

3.2Teknik Penentuan Sampel a. Populasi

Populasi yang digunakan dalam penelitian ini adalah semua

perkuliahan, pada Universitas Pembangunan Nasional “Veteran” Jawa

Timur yang berjumlah 144 mahasiswa,responden yang digunakan

mahasiswa angkatan 2008 karena sekarang responden menempuh semester

akhir yang sebentar lagi akan lulus dan memperoleh gelar sarjana.

b. Sampel

Sampel merupakan bagian dari populasi, karena tidak semua data

dan informasi akan diproses dan tidak semua orang akan diteliti melainkan

cukup dengan menggunakan sampel yang mewakilinya atau yang biasa

disebut dengan sampel yang representatif. (Sumarsono, 2004:44)

Teknik pengambilan sampel digunakan dalam penelitian ini

menggunakan Simple Random Sampling, yaitu karena pengambilan

anggota sampel dari populasi dilakukan secara acak tanpa memperhatikan

strata yang ada dalam populasi itu. Cara demikian dilakukan bila anggota

populasi dianggap homogen. (Sugiyono,2010:64).

Ukuran sampel menggunakan rumus dari Taro Yame yang dikutip

oleh Rahmat dalam Riduwan (Novitasari,2011:33).

n = N

N.d² +1

Dimana :

N = jumlah populasi

d² = presisi yang di tetapkan

Maka :

n = N

N.d² +1

n = 144

144(0,1)² +1

= 59 responden

3.3 Teknik Pengumpulan Data 3.3.1 Jenis Data

Dalam hal pembuatan skripsi ini data merupakan faktor yang

penting dalam penyusunan penelitian ini. Jenis data yang digunakan

dalam penelitian ini adalah: Data Primer.Data primer merupakan data

yang diperoleh langsung dari objek yang akan diteliti, baik langsung

maupun angket ( kuisoner ). Data primer secara khsus dikumpulkan oleh

peneliti untuk menjawab pertanyaan peneliti.

3.3.2 Pengumpulan Data

Adapun teknik pengumpulan data yang digunakaan oleh peneliti

Yaitu pengumpulan data penelitian pada kondisi tertentu kemungkinan

tidak memerlukan kehadiran peneliti. Pertanyaan peneliti dan jawaban

responden dapat dikemukakan secara tertulis melalui kuisoner. Teknik ini

memberikan tanggungjawab kepada responden untuk membaca dan

menjawab pertanyaan. (Indriantoro,Nur dan Supomo,Bambang

2008:154).

3.4 Teknik Analisis data Uji Hipotesis 3.4.1 Teknik Analisis

1. Uji Validitas

Uji validitas digunakan untuk mengukur sejauh mana kuisoner

mengukur yang diinginkan. Suatu kuisoner dinyatakan valid apabila

pertanyaan pada kuisoner mampu untuk mengungkapkan sesuatu yang

akan diukur oleh kuisoner tersebut. Valid atau tidaknya alat ukur atau

kuisoner tersebut dapat diuji dengan mengkorelasikan antara skor total

yang diperoleh dari penjumlahan semua skor pertanyaan. Apabila

kolerasi antara skor total dengan skor masing-masing pertanyaan

signifikan, maka dapat dikatakan alat pengukuran tersebut mempunyai

2. Uji Reliabilitas

Uji reliabilitas di gunakan untuk mengukur suatu kuisioner yang

merupakan indikator dari variabel atau konstruk. Suatu kuisoner

dikatakan reliabel atau handal jika jawaban seseorang terhadap

pertanyaan adalah konsisten atau stabil dari waktu ke waktu. Reliabilitas

dapat dilihat dari nilai Cronbach’s Alpha,yaitu tekhnik pengujian

reliabilitas suatu kuisioner yang jawaban atau tanggapannya berupa

pilihan. Cronbach’s Alpha di peroleh instrument variabel di nyatakan

reliabel jika nilai Cronbach’s Alpha lebih besar 0,60 (Ghozali,2001:45).

Kriteria pengujian:

1. Jika nilai alpha > 0,60 berarti pernyataan reliabel.

2. Jika nilai alpha 0,60 berarti pernyataan tidak reliabel.

3. Uji Normalitas

Uji normalitas digunakan untuk mengetahui apakah suatu data

mengikuti mempunyai distribusi normal atau tidak. Untuk mengetahui

apakah data tersebut mengikuti sebaran normal dapat dilakukan dengan

berbagai metode diantaranya adalah menggunakan metode Kolmogorov

Smirnov.

Apabila nilai signifikasi kolmogorov Smirnov yang dihasilkan

keputusan apakah sebuah distibusi data mengikuti distribusi normal

adalah:

1. Jika nilai signifikansi ( nilai probabilitasnya ) lebih kecil dari 5 %,

maka distribusi adalah tidak normal.

2. Jika nilai signifikansi ( nilai Probabilitasnya ) lebih besar dari 5%,

maka distibusi adalah normal. ( Sumarsono, 2004:40-43).

3.4.1.1 Uji Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE ( Best

Linier Unbiased Estimator ) yang berarti pengambilan keputusan uji f

dan uji t tidak diperbolehkan untuk bisa dikatakan sebagai alat ukur

BLUE, maka persamaan regresi harus memenuhi ketiga asumsi berikut:

a. Tidak boleh terjadi Multikolinieritas.

b. Tidak boleh terjadi Autokolerasi.

c. Tidak boleh terjadi Heterosedastisitas.

Apabila salah satu dari ketiga asumsi tersebut dilanggar, maka

persamaan regresi yang diperoleh tidak lagi bersifat BLUE, sehingga

pangambilan putusan uji f dan uji t menjadi bias. Berikut ini adalah

penguraian singkat tiga asumsi tersebut diatas :

1. Multikolinieritas

Menurut Ghozali (2001:63), uji multikolinieritas bertujuan

antara variabel bebas ( independen ). Regresi yang baik seharusnya

tidak terjadi kolerasi diantara variabel bebas. Untuk mendeteksi ada

tidaknya multikolonieritas :

a.Menghitung nilai tolerance dan variance inflation factor (VIF).

Kedua ukuran ini menunjukan setiap variabek bebas bilamana

yang dijelaskan oleh variabel bebas lainnya. Apa bila VIF lebih

besar dari 10 maka ini berarti terdapat multikolinier pada

persamaan regresi linier.

b.Nilai koefisien determinan berganda (Rsquare) tinggi.

c.Menganalisis matrik kolerasi variabel bebas, jika antar variabel

bebas ada kolerasi yang ckup tinggi umumnya diatas 0,90, maka

hal ini merupakan indikasi adanya multikolonieritas.

2. Heteroskedastisitas

Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi bertujuan untuk menguji apakah dalam model regresi

terjadi ketidaksamaan variance dari residual suatu pengamatan ke

pengamatan lain. Jika variance dari residual suatu pengamatan ke

pengamatan lain tetap, maka disebut homoskedastisitas dan jika

berbeda disebut heteroskedastisitas dan jika berbeda disebut

heteroskedastisitas.( Ghozali, 2001:125 ). Hal ini bisa

residual dengan seluruh variabel bebas dimana nilai probabilitas

yang diperoleh harus lebih besar dari 0,05.

3. Autokorelasi

Autokolerasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada kolerasi antara kesalahan penganggu pada

periode t-1 (sebelumnya).jika terjadi, maka dinamakan autokorelasi.

Autokolerasi muncul marena adanya observasi yang berurutan

sepanjang waktu yang berkaitan satu dengan yang lain. Masalah ini

timbul karena residual ( kesalahan pengganggu) tidakbebas dari satu

observasi ke observasi lainnya. Model regresi yang baik adalah

regresi yang bebas dari autokolerasi ( Ghozali, 2001:99).

3.4.1.2 Analisis Regresi Linear Berganda

Analisis regresi linear berganda digunakan untuk

mengetahui bentuk hubungan secara menyeluruh tentang hubungan

antara variabel motivasi karir, motivasi ekonomi. Motivasi peningkatan

kualitas kemampuan terhadap minat mahasiswa untuk mengikuti

program PPAk. Untuk pengujian hipotesis dilakukan analisis regresi

linear berganda. Persamaan regresi berganda digunakan adalah

Dimana:

Yi = Minat Mahasiswa Akuntansi

X1 = Motivasi Karir

X2 = Motivasi ekonomi

X3 = Motivasi Peningkatan Kualitas Kemampuan

b -b₃ = konstanta

e = eror term

3.4.2 Uji Hipotesis

a) Uji Kesesuaian Model ( uji F )

Persamaan dalam regresi dihasilkan dari hasil perhitungan

dengan menggunakan data dari masa lalu. Umtuk menguji cocok atau

tidaknya model regresi yang dihasilkan guna untuk mengetahui

pengaruh dari x1,x2,dan x3 terhadap Y digunakan uji F, dengan

prosedur dibawah ini :

1) H : βj = 0 (model

regresi yang dilakukan tidak cocok)

Ha : βj 0 (model regresi yang dihasilkan cocok)

Dimana j =1, 2, 3,...., k: variabel ke j sampai ka k.

2) Dalam penelitian ini digunakan tingkat signifikan 0,05 dengan

derajat bebas [n-k], dimana jumlah pengamatan, dan k:jumlah

variabel

3) Dengan F hitung sebesar :

(1 - R²)/( n – k)

Fhit = F hasil perhitungan

R² = koefisien regresi

N = jumlah sampel

K = jumlah variabel bebas ( Anonim, 2010 : L22)

b) Uji t

untuk pengujian hipotesis penelitian untuk menguji secara

signifikan atau tidaknya pengaruh parsial variabel X1,X2, atau X3

Y digunakan uji t student dengan prosedur sebagai berikut :

1) H : βj = 0 (tidak terpengaruh yang signifikan X , X atau

X terhadap Y)

H1 : βj 0 (terdapat pengaruh yang signifikan X , X atau X

terhadap Y)

Di mana j = 1, 2, 3,...,k variabel ke j sampai ke k.

2) Didalam penelitian ini digubakan tingkatan yang signifikan 0,05

dengan derajat bebas [ n-k ], dimana n: jumlah pengamatan, dan k :

jumlah variabel.

3) Dengan nilai t hitung :

Thitung = bj

se(bj)

bj = koefisien regresi

se(bj) = simpangan baku

kriteria pengujian :

a. Apabila tingkat signifikan (sig) >0,05 H diterima dan H ditolak.

b. Apabila tingkat signifikan (sig) <0.05 H ditolak dan H diterima.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskripsi Obyek Penelitian

4.1.1 Sejarah Lembaga

Universitas Pembangunan Nasional “Veteran” Jawa Timur merupakan

salah satu lembaga tinggi swasta di Indonesia yang berdiri sejak 5 Juli 1959.

Selama kurun waktu beberapa tahun, UPN “Veteran” Jawa Timur telah

mengalami berbagai perubahan status yaitu :

1. Sejak juli 1959 s/d 1965 Administrasi Perusahaan “Veteran” Cabang

Surabaya.

2. Pada 17 Mei 1968 Perguruan Tinggi Pembangunan Nasional (PTPN)

“Veteran” Cabang Jawa Timur dengan 3 Fakultas (Ekonomi, Pertanian

dan Teknik Kimia), berdasarkan Surat Keputusan Kementerian

Transmigrasi, Urusan Veteran dan Demobilisasi No.

3. Periode 1976-1994, terjadi peralihan status PTPN “Veteran” Cabang

Jawa Timur sebagai Perguruan Tinggi Kedinasan di baah Departemen

Pertahanan Keamanan RI.

4. Periode tahun 1977, terjadi perubahan PTPN “Veteran” Cabang Jawa

Timur menjadi Universitas Pembangunan Nasional “Veteran” Cabang

Jawa Timur.

5. Sejak tahun akademik 1994/1995 penyelenggaraan dilakukan secara

mandiri sebagai Perguruan Tinggi Swasta.

6. Berdasarkan Surat Keputusan Badan Akreditasi Nasional Perguruan

Tinggi No. 001/BAN-PT/AK-1/VII/1998 telah memperoleh status

terakreditasi penuh untuk semua Progdi (Program Studi).

4.1.2 Falsafah, Visi, Misi, dan Tujuan

4.1.2.1 Falsafah

Mencerdaskan sumber daya manusia Indonesia melalui wahana

pendidikan tinggi Universitas Pembangunan Nasional “Veteran” adalah

sebagian dari perbuatan mulia dan ibadah kepada Tuhan Yang Maha

Esa.

UPN “Veteran” Jawa Timur mempunyai cita-cita ke depan yang

dituangkan dalam bentuk visi : Menjadi Universitas terdepan dalam

pengembangan Ilmu Pengetahuan dan Teknologi serta Sumber Daya

Manusia yang dilandasi nilai dan semangat kejuangan.

4.1.2.3 Misi

a. Menghasilkan SDM yang memiliki nilai-nilai moralitas, dan

intelektualitas serta jasmani yang sehat.

b. Mengembangkan Ilmu Pengetahuan, Teknologi, dan Seni menuju

Research University.

c. Mengembangkan sistem peberdayaan masyarakat.

d. Meningkatkan kerjasama dalam bidang akademik dan non

akademik dengan perguruan tinggi lain, pemerintah dan swasta.

4.1.2.4 Tujuan

Menunjang pembangunan nasional dibidang pendidikan tinggi

dalam rangka terciptanya sumber daya manusia yang cakap,

profesional, beriman dan bertaqwa kepada Tuhan Yang Maha Esa,

memiliki disiplin, tanggung jawab dan pengabdian yang tinggi serta

4.1.3 Visi, Misi, dan Tujuan Fakultas Ekonomi

4.1.3.1 Visi

Menjadi Fakultas Ekonomi terdepan yang dilandasi semangat

ketahanan Nasional di Jawa Timur pada tahun 2020.

4.1.3.2 Misi

1. Menghasilkan lulusan yang memiliki kemampuan bersaing

dibidang ilmu ekonomi, manajemen dan akuntansi.

2. Mengembangkan dan menerapkan ilmu ekonomi dan bisnis

berbasis penelitian.

3. Menyelenggarakan pengabdian kepada masyarakat berbasis pada

kemanfaatan.

4.1.3.3 Tujuan

Mendidik mahasiswa peserta didik menjadi tenaga-tenaga yang

intelegensi, berfikir secara mendalam dan siap berprestasi dalam bidang

ekonomi.

4.1.4 Riwayat Progdi Akuntansi

Jurusan akuntansi UPN “Veteran” Jawa Timur yang berdiri pada tahun

1974 merupakan salah satu dari 17 (tujuh belas) jurusan akuntansi

Universitas Pembangunan Nasional “Veteran” Jawa Timur. Alasan

pendirian Progdi Akuntansi adalah :

a. Mendukung program pemerintah untuk mencerdaskan bangsa.

b. Pada tahun 1974 belum banyak perguruan tinggi di Surabaya dan Jawa

Timur mendirikan progdi akuntansi.

c. Perkembangan industri, perdagangan, perbankan dipropinsi Jawa

Timur khususnya kota Surabaya sangat pesat.

d. Kebutuhan pendidikan tinggi yang diminati masyarakat yang semakin

tinggi.

Pada awalnya jurusan memiliki status negeri kedinasan di bawah

pengelolaan Departemen Pertahanan. Pada tahun 1994 berdasarkan

Keputusan bersama Mendikbud No : Kep/0307/U/1994 dan Menhankam No

Pada tahun 1998 Progdi memperoleh akreditasi pertama dengan nilai

“B” berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor :

00177/Ak-I.1/UPIAKt/VIII/1998. Pada tahun 2003 memperoleh akreditasi

kedua dengan nilai “B” berdasarkan Surat Keputusan BAN-PT Dirjen Dikti

Depdiknas Nomor : 06170/Ak-VII-S1-004/UPIAKT/2003. Selanjutnya pada

tahun 2009 Progdi Akuntansi memperoleh akreditasi dengan nilai “A”

berdasarkan Surat Keputusan BAN-PT Dirjen Dikti Depdiknas Nomor :

039/BAN-PT/Ak-XI/S1/1/2009.

4.1.4.1 Visi Progdi Akuntansi

Sebagai pusat keunggulan (centre of excellence) dalam proses

belajar mengajar bidang ilmu akuntansi dengan reputasi terpuji bagi dunia

akaemik dan praktis dalam menghadapi dinamika ilmu pengetahuan,

teknologi dan perusahaan global.

4.1.4.2 Misi Progdi Akuntansi

1. Menyiapkan dan mencetak tenaga profesional dibidang akuntansi

yang memiliki jiwa kepemimpinan dengan kemampuan intelektual

2. Menyiapkan dan mencetak tenaga profesional dibidang akuntansi

yang siap menjadi tulang punggung dalam pengelolaan perusahaan

yang memerlukan penataan diri secara terus menerus guna

meningkatkan kinerjanya.

3. Menyiapkan dan mencetak tenaga profesional yang mempunyai

komitmen terhadap nilai etika, budaya, kewirausahaan, dan

berorientasi global.

4.1.4.3 Tujuan Progdi Akuntansi

Mendidik mahasiswa menjadi tenaga-tenaga akuntansi yang

professional baik secara konseptual maupun praktikal, yang memacu

intelegensi, berpikir secara mendalam dan siap berprestasi dalam

bidang ilmu akuntansi, guna menunjang pembangunan nasional.

4.2 Deskripsi Hasil Penelitian

angkatan tahun 2008, dengan jumlah responden sebanyak 59 orang. Berikut ini

akan dideskripsikan jawaban responden pada masing-masing variabel penelitian

yang meliputi motivasi karir, motivasi kualitas, motivasi ekonomi dan minat

untuk mengikuti PPAk.

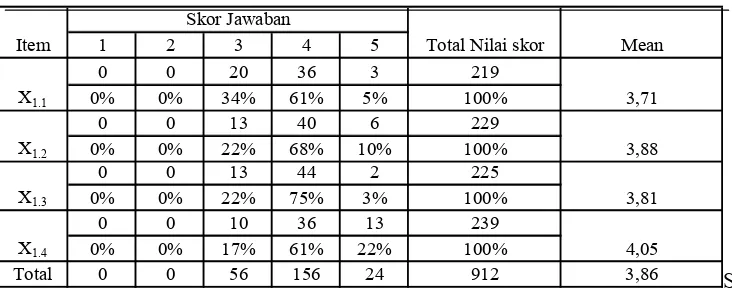

4.2.1 Motivasi Karir (X1)

Berikut adalah deskripsi jawaban responden mengenai motivasi karir:

Tabel 4.1

Deskripsi Jawaban Responden Mengenai Motivasi Karir

1 2 3 4 5

Berdasarkan Tabel 4.1 diketahui bahwa rata-rata jawaban responden pada

empat item pertanyaan variabel motivasi karir berada pada selang 3 hingga 5. Hal

ini berarti mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran”

Jawa Timur yang menjadi responden penelitian mempunyai motivasi yang tinggi

dalam hal meningkatkan kesempatan promosi jabatan, mendapatkan pekerjaan

yang diberikan dengan baik, meningkatkan kemampuan berprestasi di dalam

pekerjaan, serta mendapatkan perlakuan professional dari atasan, rekan, dan

bawahan di lingkungan pekerjaan.

Secara keseluruhan bisa dikatakan bahwa motivasi karir yang dimiliki oleh

mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur

yang menjadi responden penelitian tergolong tinggi, hal ini didukung oleh

rata-rata total jawaban responden sebesar 3.86. Motivasi karir paling tinggi adalah

dalam hal kemampuan dan ketrampilan yang dimiliki menunjang dalam jenjang

karir dengan nilai rata-rata jawaban responden sebesar 4.05, sedangkan motivasi

karir paling rendah adalah dalam hal prestasi yang tinggi akan menjamin dapat

pekerjaan yang diinginkan dengan rata-rata jawaban responden sebesar 3.71.

4.2.2 Motivasi Ekonomi (X2)

Berikut adalah deskripsi jawaban responden mengenai motivasi ekonomi:

Deskripsi Jawaban Responden Mengenai Motivasi Ekonomi

Sumber : Lampiran 2

Berdasarkan Tabel 4.2 diketahui bahwa rata-rata jawaban responden pada

empat item pertanyaan variabel motivasi ekonomi berada pada selang 3 hingga 5.

Hal ini berarti mahasiswa akuntansi Universitas Pembangunan Nasional

“Veteran” Jawa Timur yang menjadi responden penelitian mempunyai motivasi

yang tinggi dalam hal memperoleh pekerjaan dengan gaji jangka panjang yang

besar, memperoleh pekerjaan dengan fasilitas yang memadai, mendapatkan

pekerjaan yang memberikan tunjangan keluarga, mendapatkan pekerjaan yang

memberikan gaji tambahan yang tinggi, serta mendapatkan pekerjaan yang

memberikan kenaikan gaji setiap periode tertentu

. Secara keseluruhan bisa dikatakan bahwa motivasi ekonomi yang

dimiliki oleh mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran”

Jawa Timur yang menjadi responden penelitian tergolong tinggi, hal ini didukung

tinggi adalah dalam hal untuk memperoleh pekerjaan dengan gaji jangka panjang

yang besar dan untuk mendapatkan pekerjaan yang memberikan gaji tambahan

atau diluar gaji pokok yang tinggi dengan nilai rata-rata jawaban responden

sebesar 4.14, sedangkan motivasi ekonomi paling rendah adalah dalam hal

memperoleh pekerjaan dengan fasilitas yang memadai seperti mobil dinas dan

rumah dinas dengan rata-rata jawaban responden sebesar 3.88.

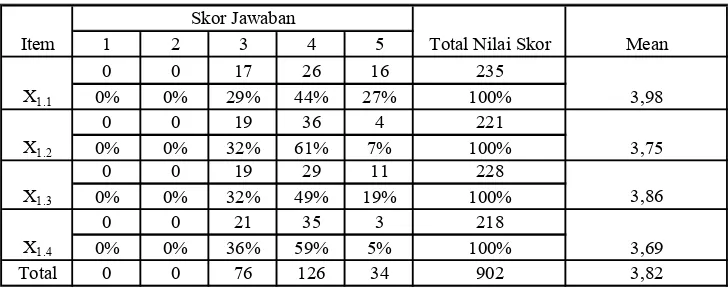

4.2.3 Motivasi Peningkatan Kualitas Kemampuan (X3)

Berikut adalah deskripsi jawaban responden mengenai motivasi kualitas:

Tabel 4.3

Deskripsi Jawaban Responden Mengenai Motivasi Peningkatan Kualitas

Kemampuan

Berdasarkan Tabel 4.3 diketahui bahwa rata-rata jawaban responden pada

empat item pertanyaan variabel motivasi peningkatan kualitas kemampuan berada

pada selang 3 hingga 5. Hal ini berarti mahasiswa akuntansi Universitas

mempunyai motivasi yang tinggi dalam hal meningkatkan pengetahuan

organisasional dan lingkungan bisnis, meningkatkan pengetahuan dalam bidang

keuangan, meningkatkan pengetahuan dalam akuntansi manajemen,

meningkatkan keahlian dalam praktik audit, serta meningkatkan kemampuan

berkomunikasi baik verbal maupun tertulis.

Secara keseluruhan bisa dikatakan bahwa motivasi kualitas yang dimiliki

oleh mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa

Timur yang menjadi responden penelitian tergolong tinggi, hal ini didukung oleh

rata-rata total jawaban responden sebesar 3.82.

Motivasi Peningkatan kualitas kemampuan paling tinggi adalah dalam

hal meningkatkan pengetahuan organisasional dan lingkungan di bidang akuntansi

dengan nilai rata-rata jawaban responden sebesar 3.98, sedangkan motivasi

kualitas paling rendah adalah dalam hal untuk meningkatkan keahlian dalam

bidang audit dengan rata-rata jawaban responden sebesar 3.69.

4.2.4 Minat Untuk Mengikuti PPAk (Y)

Berikut adalah deskripsi jawaban responden mengenai minat untuk

mengikuti PPAk.

Deskripsi Jawaban Responden Mengenai Minat Untuk Mengikuti PPAk

Berdasarkan Tabel 4.4 diketahui bahwa rata-rata jawaban responden pada

tujuh item pertanyaan variabel minat untuk mengikuti PPAk berada pada selang

4hingga 5. Hal ini berarti mahasiswa akuntansi Universitas Pembangunan

Nasional “Veteran” Jawa Timur yang menjadi responden penelitian tertarik

mengikuti PPAk karena PPAk dapat membantu kesuksesan karir dalam profesi

akuntansi, tertarik untuk mengikuti PPAk karena PPAk merupakan sarana untuk

mendapatkan pekerjaan yang memberikan pembayaran financial yang besar,

tertarik mengikuti PPAk karena PPAk dapat meningkatkan profesi akuntansi.

Mahasiswa akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur

yang menjadi responden penelitian juga akan mengikuti pendidikan profesi

akuntansi setelah studi mereka selesai, selain itu mereka tertarik untuk mengikuti

PPAk karena PPAk dapat meningkatkan kualitas calon akuntan. Secara

akuntansi Universitas Pembangunan Nasional “Veteran” Jawa Timur yang

menjadi responden penelitian tergolong tinggi, hal ini didukung oleh rata-rata

total jawaban responden sebesar 4.23. Minat paling tinggi adalah karena

cenderung akan mengikuti Pendidikan Profesi Akuntansi agar dapat memberi

kemampuan dan pengetahuan yang lebih terhadap profesi akuntansi dengan nilai

rata-rata jawaban responden sebesar 4.58. Sedangkan minat paling rendah adalah

karena ingin mengikuti studi PPAk setelah memperoleh gelar sarjana dengan nilai

rata-rata jawaban responden sebesar 3,75.

4.3 Uji Validitas, Reliabilitas dan Normalitas 4.3.1 Validitas

Validitas digunakan untuk mengukur sejauh mana kuisoner

mengukur yang diinginkan. Suatu kuisoner dinyatakan valid apabila pertanyaan

pada kuisoner mampu untuk mengungkapkan sesuatu yang akan diukur oleh

kuisoner tersebut.

Uji validitas dilakukan terhadap masing-masing item pertanyaan

yang membentuk variabel penelitian. Untuk mengukur validitas digunakan

metode corrected item total correlation. Jika hasil corrected item total correlation

(r hitung) > 0.25 (r tabel), maka item pertanyaan dinyatakan valid. Berikut adalah

hasil pengujian validitas untuk masing-masing item pertanyaan pada variabel

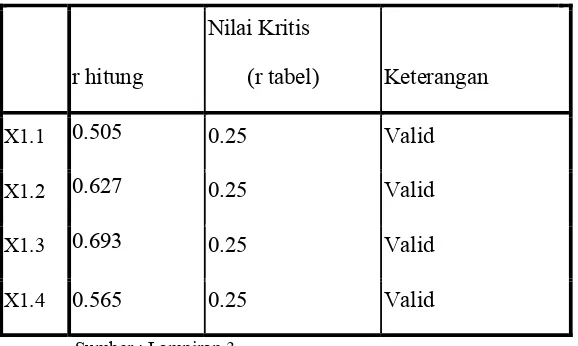

Tabel 4.5

Hasil Uji Validitas Variabel Motivasi Karir

r hitung

Nilai Kritis

(r tabel) Keterangan

X1.1 0.505 0.25 Valid

X1.2 0.627 0.25 Valid

X1.3 0.693 0.25 Valid

X1.4 0.565 0.25 Valid

Sumber : Lampiran 3

Berdasarkan Tabel 4.5 diketahui bahwa empat item pertanyaan pada

variabel motivasi karir menghasilkan nilai r hitung lebih besar dari nilai kritis

0.25, dengan demikian semua pertanyaan yang mengukur variabel motivasi karir

dinyatakan valid.

Berikut adalah hasil pengujian validitas untuk masing-masing item

Tabel 4.6

Hasil Uji Validitas Variabel Motivasi Ekonomi.

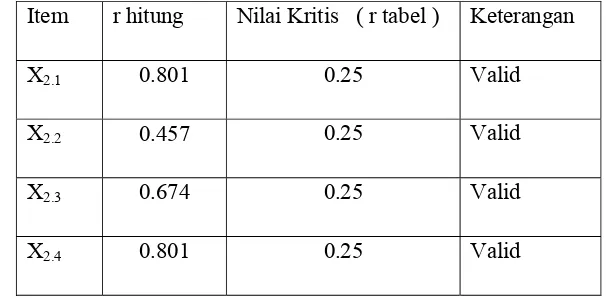

Item r hitung Nilai Kritis ( r tabel ) Keterangan

X2.1 0.801 0.25 Valid

X2.2 0.457 0.25 Valid

X2.3 0.674 0.25 Valid

X2.4 0.801 0.25 Valid

Sumber : Lampiran 3

Berdasarkan Tabel 4.6 diketahui bahwa empat item pertanyaan pada

variabel motivasi kualitas menghasilkan nilai r hitung lebih besar dari nilai kritis

ekonomi dinyatakan valid.

Berikut adalah hasil pengujian validitas untuk masing-masing item

Tabel 4.7

Hasil Uji Validitas Variabel Motivasi Peningkatan Kualitas Kemampuan

Item r hitung Nilai Kritis ( r tabel ) Keterangan

X3.1 0.680 0.25 Valid

X3.2 0.661 0.25 Valid

X3.3 0.656 0.25 Valid

X3.4 0.596 0.25 Valid

Sumber : Lampiran 3

Berdasarkan Tabel 4.7 diketahui bahwa empat item pertanyaan pada

variabel motivasi ekonomi menghasilkan nilai r hitung lebih besar dari nilai kritis

0.25, dengan demikian semua pertanyaan yang mengukur variabel motivasi

peningkatan kualitas kemampuan dinyatakan valid.

Berikut adalah hasil pengujian validitas untuk masing-masing item

pertanyaan pada variabel minat untuk mengikuti PPAk (Y).

Tabel 4.8

Hasil Uji Validitas Variabel Minat Untuk Mengikuti PPAk

Item r hitung Nilai Kritis Keterangan

Y1.1 0.540 0.25 Valid

Y1.2 0.410 0.25 Valid

Y1.3 0.600 0.25 Valid

Y1.4 0.465 0.25 Valid

Y1.5 0.431 0.25 Valid

Y1.6 0.525 0.25 Valid

Y1.7 0.358 0.25 Valid

Sumber : Lampiran 3

Berdasarkan Tabel 4.8 diketahui bahwa tujuh item pertanyaan pada

variabel minat untuk mengikuti PPAk menghasilkan nilai r hitung lebih besar dari

nilai kritis 0.25, dengan demikian semua pertanyaan yang mengukur variabel

minat untuk mengikuti PPAk dinyatakan valid.

4.3.2 Reliabilitas

Reliabilitas menunjukkan sejauh mana kuesioner dapat dipercaya dan

diandalkan. Untuk mengukur reliabilitas digunakan nilai cronbach alpha. Jika

nilai cronbach alpha > 0.60, maka item-item pertanyaan yang membentuk

variabel penelitian dinyatakan reliabel.

Berikut adalah hasil pengujian reliabilitas pada masing-masing variabel

Tabel 4.9

Hasil Uji Reliabilitas Variabel Penelitian

Variabel Cronbach

Alpha Keterangan

Motivasi Karir (X1) 0.783 Reliabel

Motivasi Ekonomi(X2) 0.839 Reliabel

Motivasi Peningkatan Kualitas

Kemampuan (X3)

0.819

Reliabel

Minat Untuk Mengikuti PPAk (Y) 0.753 Reliabel

Sumber : Lampiran 3

Tabel 4.9 menunjukkan bahwa besarnya nilai cronbach alpha pada

variabel motivasi karir, motivasi ekonomi, motivasi peningkatan kualitas

kemampuan dan minat untuk mengikuti PPAk lebih besar dari nilai kritis 0.60,

dengan demikian item-item pertanyaan yang membentuk variabel penelitian

dinyatakan reliabel.

4.3.3 Uji Normalitas

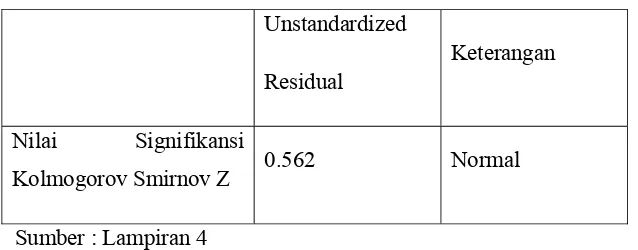

Uji F dan uji t pada analisis regresi mengansumsikan bahwa nilai residual

mengikuti distribusi normal. Oleh karena itu dilakukan pengujian normalitas pada

residual yang dihasilkan model regresi. Prosedur uji normalitas dilakukan dengan

uji kolmogorov smirnov. Jika nilai signifikansi uji kolmogorov smirnov > 0.05

(α=5%), maka residual model regresi berdistribusi normal.

Tabel 4.10

Hasil Uji Normalitas

Unstandardized

Residual

Keterangan

Nilai Signifikansi

Kolmogorov Smirnov Z 0.562 Normal

Sumber : Lampiran 4

Berdasarkan Tabel 4.10 dapat diketahui bahwa nilai signifikan uji

kolmogorov smirnov lebih besar dari 0.05 yaitu 0.562, maka disimpulkan bahwa

residual model regresi berdistribusi normal.

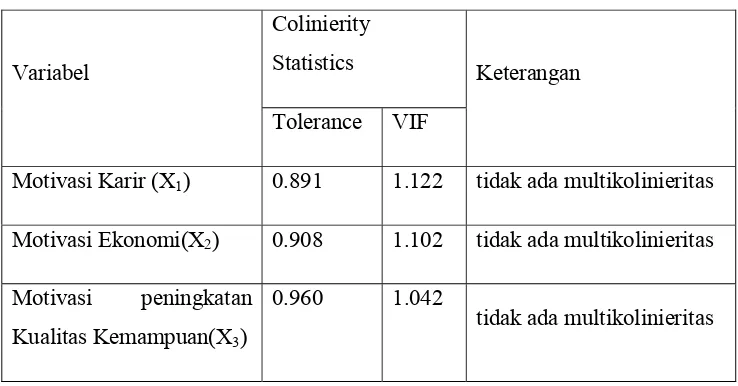

4.4 Teknik Analisis dan Uji Hipotesis 4.4.1 Uji Asumsi Klasik

Untuk mengetahui apakah model regresi yang dihasilkan merupakan

model regresi yang baik, maka perlu dilakukan pengujian gejala penyimpangan

asumsi model klasik. Asumsi klasik yang harus dipenuhi untuk mendapatkan

model regresi yang baik adalah tidak ada autokorelasi, tidak ada multikolinieritas,

dan tidak ada heteroskedastisitas. Pada penelitian ini tidak dilakukan pengujian

autokorelasi karena data yang digunakan bukan merupakan data times series.

Berikut akan dijelaskan hasil pengujian asumsi klasik.