i SKRIPSI

Diajukan untuk memenuhi persyaratan memperoleh Gelar Sarjana Hukum pada Fakultas Hukum UPN “Veteran” Jawa Timur

Oleh

:

Aseptya Nur Achmad NPM. 0671010078

YAYASAN KESEJAHTERAAN PENDIDIKAN DAN PERUMAHAN UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”JAWA TIMUR

FAKULTAS HUKUM

PROGRAM STUDI ILMU HUKUM SURABAYA

PENYESUAIAN ANGGARAN DASAR TERHADAP UNDANG-UNDANG NOMOR 40 TAHUN 2007 TENTANG PERSEROAN TERBATAS

Disusun Oleh : Aseptya Nur Achmad

NPM. 0671010078

Telah dipertahankan dan diterima oleh Tim Penguji Skripsi Program Studi Ilmu Hukum Fakultas Hukum

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada Tanggal 09 November 2010

Tim Penguji : Tanda Tangan

1. H. Sutrisno. S.H., M.Hum (...) NIP. 19601212 198803 1 001

2. Subani S.H., M.Si (...) NIP. 19510504 198303 1 001

3. Hariyo Sulistyantoro, S.H., M.M. (...) NIP. 19620625 199103 1 001

Mengetahui DEKAN

v Matahari terbit dan tenggelam,

Kemashyuran datang dan pergi, Tetapi mimpi hidup selamanya.

(Sanie B. Kuncoro-Garis Perempuan hal. 129)

telah memberikan berkah, rahmat, dan hidayahnya, sehingga penulis dapat

menyelesaikan skripsi ini, dengan judul AKIBAT HUKUM PERSEROAN

TERBATAS YANG BELUM MELAKUKAN PENYESUAIAN ANGGARAN

DASAR TERHADAP UNDANG-UNDANG NOMOR 40 TAHUN 2007 TENTANG

PERSEROAN TERBATAS. Yang merupakan tugas akhir dari semua mata kuliah

yang telah penulis selesaikan serta sekaligus merupakan syarat untuk mencapai gelar

Sarjana Hukum di Universitas Pembangunan Nasional “Veteran” Jawa Timur.

skripsi ini dapat terselesaikan atas bantuan, bimbingan dan dorongan oleh

berbagai pihak, maka pada kesempatan ini penyusun mengucapkan banyak terima

kasih yang tak terhingga kepada :

1. Bapak Hariyo Sulistiyantoro, S.H, M.M. selaku Dekan Fakultas Hukum

Universitas Pembangunan Nasional “Veteran” Jatim, Penanggung Jawab

Sementara Wakil Dekan I., dan Dosen Pembimbing Utama yang telah memberi

kesempatan mengikuti perkuliahan di Fakultas Hukum Universitas

Pembangunan Nasional “Veteran” Jatim Dan telah berkenan membimbing dan

memberikan pengarahan kepada penulis dengan meluangkan tenaga dan

waktunya.

2. Bapak Sutrisno,S.H, M.Hum. selaku Wakil Dekan II sekaligus selaku Dosen

Wali yang telah memberikan pengarahan selama penulis kuliah di Fakultas

viii ilmu pengetahuan;

6. Seluruh Staf dan Karyawan Fakultas Hukum Universitas Pembangunan

Nasional yang telah membantu urusan administrasi dalam pelaksanaan

7. Untuk bapak dan ibu dosen selaku penguji skripsi yang telah memberikan saran

serta kritik sehingga skripsi penulis tertata dan ter susun dengan baik.

8. Bapak Chandra Tandya, S.H. selaku pimpinan kantor Notaris dan Bpk. Iswanto,

S.H, Bpk. Ismail, S.H, Bpk. Gunawan sutanto, S.H, Bpk. Agus, S.H.yang telah

membantu penulis dalam melakukan penelitian skripsi.

9. Untuk Bapak, Ibu dan Adik tercinta yang telah dengan sabar memberikan

dorongan baik moril maupun materiil untuk selesainya skripsi ini.

10.Seluruh teman-teman mahasiswa angkatan 2006, khususnya Sahtanta Eka,

Ruben selaku HIMAHO management, Renni Agustina dan Nurul Afifah serta

semua teman-teman yang tidak bisa penulis sebutkan satu persatu yang telah

memberikan dorongan motivasi serta memberikan doa yang tulus kepada

penulis dalam proses penyelesaian skripsi ini serta membantu dan memberikan

saran sebagai masukan di dalam pembuatan skripsi hingga selesai.

Penyusun menyadari bahwa penyusunan skripsi ini masih terdapat

kekurangan. Sehingga dengan lapang penulis dapat menerima saran dan kritik yang

Surabaya , November 2010

x

PERSETUJUAN DAN PENGESAHAN MENGIKUTI UJIAN SKRIPSI.. ii

PERSETUJUAN DAN PENGESAHAN SKRIPSI... iii

PERSETUJUAN DAN PENGESAHAN REVISI SKRIPSI... iv

MOTTO... v

SURAT PERNYATAAN... vi

KATA PENGANTAR... vii

DAFTAR ISI... x

DAFTAR LAMPIRAN... xii

DAFTAR GAMBAR... xiii

ABSTRAKSI... xiv

BAB I. PENDAHULUAN... 1

1.1.LATAR BELAKANG ... 1

1.2.RUMUSAN MASALAH... 6

1.3.TUJUAN PENELITIAN... 6

1.4.MANFAAT PENELITIAN... 7

a. Manfaat Teoritis... 7

b. Manfaat praktis ... 7

1.5.KAJIAN PUSTAKA ... 7

1.6.METODE PENELITIAN... 20

a. Pendekatan Masalah... 20

BAB II. Akibat Hukum Perseroan Terbatas Belum Melakukan Penyesuaian

Anggaran Dasar Terhadap UU No.40 Tahun 2007... 23

2.1.Status Badan Hukum yang Dimiliki Perseroan Terbatas ... 24

2.2.Status Nama Perseroan Terbatas... 36

2.3.Pembubaran Perseroan Terbatas ... 37

BAB III. Kendala Perseroan Terbatas sehingga belum melakukan penyesuaian Anggaran Dasar tehadap UU No.40 Tahun 2007... 41

3.1.Ketidak Pedulian Pengurus... 41

3.2.SABH Membutuhkan Waktu yang Lama... 43

3.3.Melakukan Perubahan Pengurus Tanpa Melakukan Pelaporan Kepada KEMENKUMHAM ... 46

BAB IV. PENUTUP 4.1. Kesimpulan... 49

4.2. Saran ... 50

xii

Jenderal Administrasi Hukum Umum, KEMENKUMHAM

xiv

NPM : 0671010078

Tempat, Tanggal Lahir : Probolinggo, 20 September 1988

Program Studi : Strata 1 (S1)

Judul Skripsi :

AKIBAT HUKUM PERSEROAN TERBATAS YANG BELUM MELAKUKAN PENYESUAIAN ANGGARAN DASAR TERHADAP UNDANG-UNDANG

NOMOR 40 TAHUN 2007 TENTANG PERSEROAN TERBATAS ABSTRAKSI

Penelitian ini bertujuan untuk mengetahui akibat hukum PT yang belum melakukan penyesuaian Anggaran Dasar terhadap Undang-undang Nomor 40 tahun 2007 tentang Perseroan Terbatas. Penelitian ini menggunakan metode deskriptif analisis dengan menganalisa yang didasarkan atas gambaran dan pemaparan yang senyatanya. dengan mempelajari dan diperoleh dari peraturan perundang-undangan, literatur, dan pendapat para Sarjana Hukum, dikaitkan dengan permasalahan yang dibahas serta penerapannya dalam praktik yang dirangkum menjadi kesimpulan dalam skripsi.. Hasil penelitian dapat disimpulkan bahwa setiap Perseroan Terbatas yang telah berstatus badan hukum dalam jangka waktu 1 (satu) tahun sejak berlakunya Nomor 40 tahun 2007 tentang Perseroan Terbatas dan harus menyesuaikan anggaran dasarnya. Akibat hukum terhadap PT yang belum melakukan penyesuaian Anggaran Dasar terhadap Perseroan Terbatas tersebut antara lain yaitu status badan hukum dan nama Perseroan Terbatas yang hilang dari data base MENKUMHAM, sampai dengan adanya permohonan pihak ketiga atas pembubaran Perseroan Terbatas kepada Pengadilan Negeri. kendala tersebut terjadi atas berbagai faktor baik dari intern karena ketidak pedulian para pengurus maupun faktor sulitnya akses Sistem Administrsi Badan Hukum yang merupakan sarana dalam pelaksanaan penyesuaian Anggaran Dasar Perseroan Terbatas.

BAB I PENDAHULUAN

1.1. LATAR BELAKANG

Pemerintah berharap mampu mencegah segala

penyimpangan-penyimpangan yang terjadi dan memberikan rasa adil bagi semua pihak yang

memiliki kepentingan terhadap Perseroan Terbatas (Selanjutnya disebut PT).

dengan dikeluarkannya Undang-undang Nomor 1 tahun 1995 tentang PT

(selanjutnya ditulis UUPT 1/1995). namun tak dapat disangkal, UUPT 1/1995

ternyata masih mengandung kekurangan dan kelemahan pada pasal-pasalnya

dan acap kali diinterprestasikan dengan tidak benar oleh para pelaku usaha.1

Eksistensi bentuk perusahaan perseroan terbatas dalam sistem hukum

Indonesia semula diatur dalam Kitab Undang-Undang Hukum Dagang

(selanjutnya ditulis KUHD). PT yang dahulu disebut Naamloze Venotshcap mula-mula diatur dalam KUHD pada Buku Pertama, Titel Ketiga, yang

berjudul Tentang PT. Pasal yang mengatur yaitu hanya 26 pasal, mulai dari

Pasal 36-56. Namun aturan itu tidak sesuai dengan prinsip ekonomi Indonesia

yang berasaskan demokrasi sesuai dengan Pancasila dan UUD 1945, maka

dibentuk peraturan baru yang dituangkan dalam UUPT 1/1995. Alasan

penggantian menurut konsiderans UUPT 1/1995, antara lain :2

a. Ketentuan yang diatur dalam KUHD dianggap tidak sesuai lagi Peraturan PT yang ditentukan dalam KUHD, tidak sesuai lagi dengan

1

perkembangan ekonomi dan dunia usaha yang semakin pesat, baik secara nasional maupun internasional.

b. Menciptakan kesatuan hukum dalam PT yang berbentuk hukum (rechtspersoon, legal person, legal entity)

Akan tetapi seiring dengan perkembangan jaman dan perkembangan

usaha, UUPT 1/1995 dianggap sudah tidak mampu lagi mengakomodasikan

dalam perkembangan jaman dan dunia usaha tersebut. Oleh karena itu

Pemerintah Republik Indonesia melakukan perubahan UUPT 1/1995 dengan

mengeluarkan Undang Undang Nomor 40 tahun 2007 Tentang PT (selanjutnya

ditulis UUPT 40/2007), dengan mengubah beberapa pasal dari Undang-undang

tersebut dan lahir dengan mencabut UUPT 1/1995, sehingga seluruh ketentuan

dalam UUPT 1/1995 dan dinyatakan tidak berlaku.

Pembaharuan hukum ini dilakukan dengan merumuskan dan mengatur

kembali seluruh materi undang-undang UUPT 1/1995 yang meliputi

pengesahan kembali norma yang lama kedalam UUPT 40/2007, meniadakan

norma lama yang sudah tidak relevan lagi baik yang bersifat pemberian

legitimasi hal-hal atau kebiasaan yang terjadi dalam praktek maupun norma

yang benar-benar baru karena adanya tuntutan hukum dari masyarakat

khususnya dalam dunia usaha. Ini dimaksudkan agar dalam melaksanakan

usahanya mampu berfungsi secara sehat, berdaya guna, dan berhasil guna.

Disamping itu UUPT 40/2007 bertujuan untuk melindungi kepentingan setiap

pemegang saham, kreditur, dan pihak lain yang terkait serta kepentingan PT itu

sendiri.

Banyak hal yang masih kurang tentang aturan penyesuaian yang

40/2007 yang mengatur permohonan pembubaran terhadap Perseroan Terbatas

yang belum melakukan penyesuaian anggaran dasar, dan ini dapat dikaitkan

dengan belum diaturnya apabila tidak terjadinya permohonan pembubaran,

sehingga tidak ada aturan yang jelas bagi PT yang belum melakukan

penyesuaian Anggaran Dasar. dalam masyarakat masih ada PT yang belum

melakukan penyesuaian Anggaran Dasar tetapi masih menjalankan usahanya

sebagai badan hukum.

Badan hukum merupakan pendukung kewajiban dan hak sama seperti

manusia pribadi. Sebagai pedukung hak dan kewajiban dan dapat mengadakan

hubungan bisnis dengan pihak lain.

Kedudukan PT sebagai badan hukum semata-mata ditentukan oleh pengesahan sebagai badan hukum yang diberikan oleh Kementerian Hukum dan Hak Asasi Manusia (selanjutnya disebut KEMENKUMHAM) dan sejak saat itu PT menjadi subyek hukum yang mampu mendukung hak dan kewajiban dan bertanggung jawab secara mandiri terhadap segala akibat yang timbul atas perbuatan hukum yang telah dilakukan3.

Ini menunjukkan bahwa sebelum suatu PT diakui sebagai badan

hukum, maka PT tersebut belum bisa bertindak melakukan perbuatan hukum.

Dengan kata lain tidak bisa melakukan kegiatan transaksi seperti melakukan

jual-beli, membuat perjanjian dan lain sebagainya

Dengan disahkannya, didaftarkan dan diumumkannya akta pendirian PT, maka Anggaran Dasar PT tidak saja mengikat bagi para pendiri perusahaan, pemegang saham, pengurus, akan tetapi juga bagi para pihak yang hendak melakukan transaksi dengan PT. Mengingat Anggaran Dasar PT adalah hukum positif bagi PT. Disebut demikian, karena maksud dan tujuan , besarnya

3

modal PT dan hal-hal yang menyangkut tentang PT dijabarkan dalam Anggaran Dasar PT.4

Anggaran Dasar menempati kedudukan yang sangat penting dalam mengatur kegiatan dan kehidupan PT. Kewenangan bertindak Persseroan PT dibatasi oleh Peraturan Perundang-undangan dan Anggaran Dasar, juga dibatasi oleh maksud dan tujuan PT. Maksud dan tujuan PT mempunyai 2 (dua) sisi, pada 1 (satu) sisi merupakan sumber kewenangan bertindak bagi PT, dan di sisi lain menjadi pembatas dari ruang lingkup bertindak dari PT bersangkutan.5

PT yang telah memperoleh status badan hukum berdasarkan UUPT

1/1995, dalam jangka waktu 1 (satu) tahun setelah berlakunya UUPT 40/2007

wajib menyesuaikan Anggaran Dasarnya sesuai dengan ketentuan UUPT

40/2007, Dengan pengertian bahwa PT yang mempunyai status Badan Hukum

sebelum disahkannya UUPT 40/2007 diberi jangka waktu sebelum tanggal 16

Agustus 2008 atau selambat-lambatnya tanggal 16 September 2008, seluruh PT

harus menyesuaikan Anggaran Dasarya. Hal ini sesuai dengan isi dari

ketentuan Pasal 157 Ayat (3) UUPT 40/2007, berdasarkan ketentuan tersebut

jika PT tidak melakukan penyesuaian Anggaran Dasarya akan ada sanksi

bahwa PT akan dibubarkan berdasarkan keputusan Pengadilan Negeri atas

permohonan kejaksaan atau pihak yang berkepentingan dalam hal ini pihak

ketiga. Hal ini sesuai dengan isi Pasal 157 Ayat (4) UUPT 40/2007.

Sosialisasi tentang penyesuaian hanya dilakukan oleh Direktorat

Jenderal Administrasi Hukum Umum (selanjutnya ditulis Ditjen AHU)

KEMENKUMHAM dengan menerbitkan peringatan kepada para Notaris yang

bertugas mengurus perubahan Anggaran Dasar PT untuk menyampaikan hal

4

Sentosa Sembiring, Hukum Perusahaan tentang Perseroan Terbatas, Nuansa Aulia, bandung, Indonesia, 2006

5

tersebut kepada PT yang aktanya mereka buat, ataupun kepada perseroan yang

ada. Melalui pengumuman tentang batas waktu penyesuaian Anggaran Dasar

PT dengan Nomor. AHU.AH.01.02-09 tertanggal 10 September 2008, Ditjen

AHU mengingatkan agar PT segera menyesuaikan Anggaran Dasar PT dengan

UUPT 40/2007. Jika melewati batas waktu yang telah ditentukan, tepatnya 16

September 2008, perseroan belum juga menyesuaikan Anggaran Dasar PT,

resikonya tidak kecil. Jika PT belum menyesuaikan Anggaran Dasar sampai

batas waktu yang telah ditentukan maka untuk sementara akses perseroan

terbatas melalui Format Isian Akta Notaris Daftar Isian Akta Notaris (DIAN) II

SISMINBAKUM ditutup. Penutupan dilakukan untuk ketertiban administrasi

pelayanan jasa hukum di bidang PT. Dengan penutupan ini, untuk sementara

Notaris tidak bisa meminta pengesahan akta pendirian atau persetujuan akta

perubahan Anggaran Dasar ke KEMENKUMHAM, Sebagai tindakan

administratif agar tidak berlarut-larut akan tetapi tingkat kepatuhan perseroan

tidak juga meningkat untuk melakukan penyesuaian Anggaran Dasar PT.

Anehnya, tingkat kepatuhan perseroan tidak juga meningkat.

Penyesuaian Anggaran Dasar terhadap UUPT 40/2007 diikuti dengan

penyesuaian PT terhadap Peratuan Perundang-Undangan yang terkait yaitu,

Undang-Undang Nomor 25 Tahun 2007 tentang Penanaman Modal Asing dan

Undang-Undang Nomor 37 tahun 2004 tentang Kepailitan. Tujuan UUPT

40/2007 diharapkan dapat terwujudnya Good Corporate Government.

Prinsip Responsibilitas merupakan salah satu prinsip yang harus

perusahaan. Yang ditekankan disini adalah perusahaan haruslah berpegang

kepada hukum yang berlaku dan melakukan kegiatan dengan

bertanggungjawab kepada seluruh stakeholder dan kepada masyarakat, dengan tidak melakukan tindakan-tindakan yang merugikan stakeholder maupun masyarakat tersebut.

PT yang telah didirikan harus melakukan penyesuaian Anggaran

Dasar terhadap UUPT 40/2007. Agar status badan hukum PT sah dan diakui

oleh UUPT 40/2007. Akan tetapi masih banyak PT belum melakukan

penyesuaian terhadap Undang-undang UUPT 40/2007. Dan masih banyak PT

yang mengalami kendala tertentu untuk mengadakan penyesuaian Anggaran

Dasar dimaksud, sehingga sampai akhir batas waktu penyesuaian tersebut

belum juga melakukan penyesuaian atas seluruh Anggaran Dasarnya.

1.2. RUMUSAN MASALAH

Atas dasar uraian latar belakang tersebut di atas maka dapat

dirumuskan beberapa permasalahan, sebagai berikut :

a. Bagaimana akibat hukum PT yang belum melakukan penyesuaian

Anggaran Dasar setelah diundangkannya UUPT 40/2007?

b. Apa saja kendala PT sehingga belum melakukan penyesuaian Anggaran

Dasar tehadap UUPT 40/2007?

1.3. TUJUAN PENELITIAN

a. diharapkan dapat menganalisa masalah penyesuaian Anggaran Dasar PT

b. Mengetahui apa yang menjadi kendala para pengurus ataupun organ PT,

sehingga belum melakukan penyesuaian.

1.4. MANFAAT PENELITIAN 1.5.1. Manfaat Teoritis,

a. Penulis dapat menambah wawasan tentang pentingnya suatu PT

melakukan penyesuaian anggaran dasarnya berdasarkan UUPT

40/2007.

b. Menambah ilmu pengetahuan tentang penyesuaian Anggaran

Dasar terhadap UUPT 40/2007.

1.5.2. Manfaat Praktis,

a. Memberikan pemahaman kepada pelaku usaha PT, tentang

pentingnya penyesuaian Anggaran Dasar terhadap UUPT 40/2007

sehingga status badan hukum PT tersebut sah dan nama PT tetap

tercantum di dalam data base Ditjen AHU KEMENKUMHAM. b. Memberikan wawasan sekaligus memberikan wacana terhadap

masyarakat tentang berlakunya UUPT 40/2007, dan memberikan

pemahaman kepada masyarakat PT berdasarkan UUPT 40/2007.

1.5. KAJIAN PUSTAKA

Judul dari proposal skripsi ini adalah akibat hukum PT yang belum

melakukan penyesuaian anggaran dasar terhadap UUPT 40/2007, agar tidak

terjadi perbedaan penafsiran tentang judul yang dimaksud, kiranya perlu

1.5.1. Pengertian Perseroan Terbatas

Pengertian PT menurut ketentuan Pasal 1 Ayat (1) UUPT

40/2007, badan hukum yang merupakan persekutuan modal, didirikan

berdasarkan perjanjian, melakukan kegiatan usaha dengan modal dasar

yang seluruhnya terbagi dalam saham dan memenuhi persyaratan yang

ditetapkan dalam undang-undang ini serta pelaksanaannya.

PT merupakan wadah untuk melakukan kegiatan usaha, yang

membatasi tangung jawab pemilik modal, yaitu sebesar jumlah saham

yang dimiliki sehingga bentuk usaha seperti ini banyak diminati,

terutama bagi perusahaan dengan jumlah modal yang besar.

Kemudahan untuk menarik dana dari masyarakat dengan jalan

penjualan saham merupakan satu alasan untuk mendirikan suatu badan

usaha berbentuk PT. Undang-undang telah mengatur secara jelas

tentang PT dan berkaitan dengan pendiriannya diatur dalam UUPT

40/2007. PT merupakan badan hukum persekutuan modal hal ini diatur

dalam ketentuan Pasal 7 Ayat (1) UUPT 40/2007 yang menjelaskan

bahwa PT didirikan oleh dua orang atau lebih dengan akta Notaris yang

dibuat dalam bahasa indonesia.

1.5.2. Pengertian Badan Hukum

a. Soebekti : “Suatu badan atau perkumpulan yang dapat memiliki

hak-hak dan melakukan perbuatan seperti menerima serta memiliki

kekayaan sendiri, dapat digugat, dan menggugat dimuka hakim.6

b. Rochmat Soemitro : “ Suatu badan yang dapat mempunyai harta

kekayaan, hak serta kewajiban seperti orang-orang pribadi.7

c. Sri Soedewi Masjchoen : “kumpulan orang yang bersama-sama

bertujuan mendirikan suatu badan, yaitu berwujud himpunan dan

harta kekayaan yang disendirikan untuk tujuan tertentu dan ini

dikenal dengan yayasan”8

d. Salim HS : “kumpulan orang-orang yang mempunyai tujuan

tertantu, harta kekayaan, han dan kewajiban, serta organisasi.9

Badan Hukum dapat dibedakan menjadi tiga kategori, yaitu :10 a. Menurut bentuknya, artinya pembagian badan hukum berdasarkan

pendiriannya.

1) Badan Hukum Publik.

Misalnya, Negara, Provinsi, Kota Praja, Majelis-majelis, Lembaga, dan bank Negara.

2) Badan Hukum Pivat.

Misalnya, Perkumpulan-perkumpulan, PT, yayasan, dan sebagainya.

b. Menurut peraturan yang mengaturnya, artinya pembagian badan hukum berdasarkan ketentuan yang mengatur badan hukum tersebut.

1) Badan hukum yang terletak dilapangan Hukum Perdata (BW) Misalnya, perhimpunan, CV, PT, Firma.

2) Badan hukum yang terletak di lapangan hukum perdata adat.

6

Soebekti dalam Handri Raharjo, Hukum Perusahaan, Pustaka Yustisia, Yogyakarta, 2009, h.18

7

Rochmat Soemitro, Hukum Perseroan Terbatas, Yayasan dan Wakaf, Eresco, bandung, 1993 h. 10

8

Sri Soedewi Masjchoen, opcit, hal.19 9

Misalnya, maskapai Andil Indonesia, Perkumpulan Indonesia, Koperasi Indonesia.

c. Menurut sifatnya, ada dua macam, yaitu : 1) Korporasi

2) Yayasan

Suatu badan itu dapat disebut sebagai badan hukum bila memiliki Unsur-unsur badan hukum :11

a. Harta kekayaan yang terpisah, dipisahkan dari kekayaan anggotanya.

b. Tujuan tertentu (bisa idiil/komersial)

c. Punya hak dan kewajiban sendiri, dapat menuntut/dituntut.

d. Punya organisasi yang teratur, tercermin dari Anggaran Dasar/Anggaran Rumah Tangga.

1.5.3. Organ Perseroan

Organ PT merupakan badan hukum, namun ia tidak dapat

melakukan perbuatan-perbuatan hukum sendiri, sehingga ia harus

bertindak dengan perantara orang alamiah (naturelijke persoon), tetapi

orang alamiah tersebut tidak bertindak untuk dirinya, melainkan untuk

dan atas tanggung jawab badan hukum. Organ PT meliputi :

a. RUPS, atau yang dalam bahasa inggris disebut dengan istilah

general shareholders’ meeting dan bahasa belanda disebut dengan Algemene Vergadering van Andeelhouders merupakan salah satu organ perusahaan (coporate body) dalam suatu perseroan terbatas

di samping dua organ lainnya berupa direksi dan komisaris.

Yang dimaksud dengan RUPS adalah suatu organ perseroan yang

memegang kekuasaan tertinggi dalam perseroan dan memegang

segala segala wewenang yang bersifat residual, yaitu wewenang

11

yang tidak dialokasikan kepada organ perusahaan yang lainnya,

yaitu direksi dan komisaris, yang dapat mengambil keputusan

setelah memenuhi syarat-syarat tertentu dan sesuai dengan

prosedur tertentu sebagaimana diatur dalam Perundang-undangan

dan Anggaran Dasar PT.

b. Direksi merupakan organ PT yang berwenang dan

bertanggungjawab penuh atas pengurusan PT untuk kepentingan

PT, sesuai dengan maksud dan tujuan PT serta mewakili PT baik di

dalam maupun di luar pengadilan sesuai dengan Anggaran Dasar.

Tugas dari pada direksi dapat diketahui dalam Anggaran Dasar PT dan pada umumnya berkisar pada:12

1) Mengurus segala urusan. 2) Menguasai harta kekayaan PT.

3) Melakukan perbuatan-perbuatan seperti yang dimaksud dalam pasal 1796 KUHPerdata, yaitu:

a) Memindahkan hipotik pada barang-barang tetap; b) Membebankan hipotik pada barang-barang tetap; c) Melakukan dading;

d) Melakukan perbuatan lain mengenai hak milik e) Mewakili perseroan di muka pengadilan.

4) Dalam hubungannya dengan pihak ketiga, direksi masing-masing atau bersama-sama mempunyai hak mewakili perseroan mengenai hal-hal dalam bidang usahayang menjadi tujuan PT.

5) Direksi harus mengurus dan mengusai dengan baik, menginvestasikan secara teliti dan cermat. Segala perbuatan hukum mengenai hak dan kewajiban PT wajib dicatat dalam pembukuan sedemikian rupa sesuai dengan norma-norma pembukuan yang lazim.

6) Melaksanakan pendaftaran dan pengumuman. Jika akta pendirian dan PT sudah mendapat pengesahan atau persetujuan dari KEMENKUMHAM.

c. Dewan komisaris merupakan Organ perseroan yang bertugas

melakukan pengawasan secara umum dan/atau khusus sesuai

dengan anggaran dasar serta memberikan kepada direksi13

1.5.4. Anggaran Dasar

dalam Pasal 15 UUPT 40/2007 menyatakan bahwa Anggaran

Dasar merupakan bagian dari akta pendirian yang memuat aturan main

dalam PT yang menentukan setiap hak dan kewajiban dari pihak-pihak

dalam anggaran dasar, baik PT itu sendiri, pemegang saham, maupun

pengurus14.

Anggaran dasar memuat sekurang-kurangnya :

a. Nama dan kedudukan PT;

b. Maksud dan tujuan serta kegiatan usaha PT;

c. Jangka waktu berdirinya PT;

d. Besarnya jumlah modal dasar, modal ditempatkan, dan modal

disetor;

e. Jumlah saham, klasifikasi saham apabila ada berikut jumlah

saham untuk tiap klasifikasi, hak-hak yang melekat pada setiap

saham, dan nilai nominal setiap saham;

f. Nama jabatan dan jumlah anggota Direksi dan Dewan Komisaris;

g. Penetapan tempat dan tata cara penyelenggaraan RUPS;

13

opcit, h.110 14

h. Tata cara pengangkatan, penggantian, pemberhentian anggota

direksi dan dewan komisaris;

i. Tata cara penggunaan laba dan pembagian deviden.

1.5.5. Perubahan Anggaran Dasar

Perubahan Anggaran Dasar merupakan persetujuan

KEMENKUMHAM. Dalam Undang-undang PT dikenal ada dua

macam perubahan Anggaran Dasar yaitu perubahan Anggaran Dasar

yang memerlukan persetujuan KEMENKUMHAM di daftarkan dalam

Daftar Perusahaan dan perubahan tidak menggunakan cara seperti itu.

Perubahan Anggaran Dasar yang memerlukan persetujuan

KEMENKUMHAM dan pendaftaran yang sebagai mana dimaksud tadi

adalah yang menyangkut perubahan atas: 15

a. Nama PT dan/atau tempat kedudukan PT;

b. Maksud dan tujuan serta kegiatan usaha PT;

c. Jangka waktu berdirinya PT;

d. Besarnya modal dasar;

e. Modal ditempatkan dan disetor; dan/atau status PT yang tertutup

menjadi PT Terbuka atau sebaliknya.

Batas permohonan perubahan Anggaran Dasar mempunyai

batas waktu yang telah diatur dalam Pasal 21 Ayat (5), (6), (7), dan (9)

UUPT 40/2007. Untuk dapat melakukan perubahan Anggaran Dasar

merupakan suatu kekhususan dengan cara ditetapkan oleh Rapat Umum

15

Pemegang Saham (selanjutnya ditulis RUPS), hal ini diatur dalam Pasal

19 Ayat (1) UUPT 40/2007 Perubahan anggaran dasar ditetapkan oleh

RUPS. PT harus memenuhi persyaratan yang ditentukan

Undang-undang apabila ingin melakukan perubahan Anggaran Dasar.

Perubahan Anggaran Dasar ditetapkan oleh RUPS dan usul adanya

perubahan Anggaran Dasar dicantumkan dalam surat panggilan atau

pengumuman untuk mengadakan RUPS. Perubahan mendasar harus

mendapat persetujuan KEMENKUMHAM yang dibuat di dalam akta

notaris yang berbahasa Indonesia dan harus didaftarkan di Daftar

Perusahaan di kantor tempat pendaftaran perusahaan, serta diumumkan

dalam Tambahan Berita Negara Republik Indonesia (selanjutnya ditulis

TBNRI).

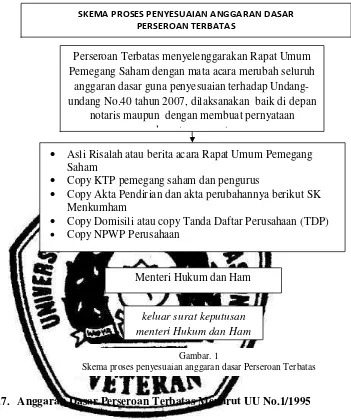

1.5.6. Syarat dan Proses Penyesuaian Anggaran Dasar Perseroan Terbatas

Persyaratan yang harus di siapkan dalam melakukan

penyesuaian anggaran dasar perseroan terbatas.

a. Asli Risalah Rapat Umum Pemegang Saham tentang penyesuaian

Anggaran Dasar sesuai UUPT 40/2007

b. Copy KTP pemegang saham dan pengurus.

c. Copy Akta Pendirian dan akta perubahannya berikut SK

KEMENKUMHAM.

d. Copy Domisili atau copy Tanda Daftar Perusahaan (TDP)

Terdapat beberapa hal yang baru dalam UUPT 40/2007

tersebut yang perlu diikuti oleh perusahaan, antara lain:

a. Modal dasar Perseroan diubah menjadi paling sedikit Rp

50.000.000,00 (lima puluh juta rupiah), sedangkan kewajiban

penyetoran atas modal yang ditempatkan harus penuh.

b. Perseroan yang menjalankan kegiatan usaha berdasarkan prinsip

syariah diwajibkan untuk mempunyai Dewan Komisaris dan

mempunyai Dewan Pengawas Syariah.

c. Perseroan memiliki kewajiban menyerahkan neraca dan laporan

keuangan perseroan kepada KEMENKUMHAM.

d. Ketentuan mengenai Penggabungan, Peleburan, Pengambil alihan

dan Pemisahan.

e. Ketentuan tentang Hak dan Tanggung Jawab Pemegang Saham

f. Kewajiban melaksanakan tanggung jawab sosial dan lingkungan

bagi PT yang kegiatan usahanya di bidang dan/atau berkaitan

1.5.7. Anggaran Dasar Perseroan Terbatas Menurut UU No.1/1995 a. Kedudukan atau alamat PT belum diatur secara jelas hanya

mengatur kedudukan PT dalam wilayahNegara Republik Indonesia

yang ditentukan dalam anggaran dasar.

b. tidak dicantumkan mengharuskan Maksud dan tujuan serta

kegiatan usaha PT dalam Anggaran Dasar Perseroan sesuai dengan

peraturan perundang-undangan.

Menteri Hukum dan Ham

SKEMA PROSES PENYESUAIAN ANGGARAN DASAR PERSEROAN TERBATAS

Perseroan Terbatas menyelenggarakan Rapat Umum Pemegang Saham dengan mata acara merubah seluruh

anggaran dasar guna penyesuaian terhadap Undang-undang No.40 tahun 2007, dilaksanakan baik di depan

notaris maupun dengan membuat pernyataan keputusan rapat

• Asli Risalah atau berita acara Rapat Umum Pemegang Saham

• Copy KTP pemegang saham dan pengurus

• Copy Akta Pendirian dan akta perubahannya berikut SK Menkumham

• Copy Domisili atau copy Tanda Daftar Perusahaan (TDP) • Copy NPWP Perusahaan

keluar surat keputusan menteri Hukum dan Ham

Gambar. 1

c. Besarnya jumlah modal dasar paling sedikit Rp.20.000.000,- (dua

puluh juta rupiah)

d. Penetapan tempat dan tata cara penyelenggaraan RUPS hanya

sebatas diadakan di tempat kedudukan PT atau tempat PT

melakukan kegiatan usahanya kecuali ditentukan dalam Anggaran

Dasar.

e. Tata cara penggunaan laba dan pembagian deviden belum diatur

secara jelas dan terperinci.

f. Belum diaturnya kewajiban PT yang bergerak dalam bidang

syariah mempunyai Dewan Pengawas Syariah

1.5.8. Anggaran Dasar Menurut UU No.40/2007

a. Kedudukan atau alamat PT diatur secara jelas selain mengatur

kedudukan PT dalam wilayah Negara Republik Indonesia yang

ditentukan dalam anggaran dasar, diatur pula PT harus mempunyai

alamat lengkap sesuai dengan tempat kedudukannya. Dan diatur

dalam surat-menyurat, pengumuman yang diterbitkan oleh PT,

barang cetakan, dan akta dalam hal PT menjadi pihak harus

menyebutkan nama dan alamat lengkap PT.

b. mengharuskan Maksud dan tujuan serta kegiatan usaha PT dalam

Anggaran Dasar PT sesuai dengan Peraturan Perundang-undangan

c. Besarnya jumlah modal dasar paling sedikit Rp.50.000.000,- (lima

d. Penetapan tempat dan hanya sebatas diadakan di tempat kedudukan

PT atau tempat PT melakukan kegiatan usahanya yang utama

sebagaimana ditentukan dalam Anggaran Dasar dan diatur pula PT

Terbuka dapat diadakan di tempat kedudukan bursa dimana saham

PT dicatatkan.

e. penyelenggaraan RUPS dapat dilakukan melalui media

telekomferensi, video konferensi atau sarana media elektronik

lainnya yang memungkinkan semua peserta RUPS saling melihat

dan mendengar secara langsung serta berpartisipasi dalam rapat.

f. Tata cara penggunaan laba dan pembagian deviden. Sudah diatur

secara jelas dan rinci pada pasal 70 – 73 UUPT 40/2007.

g. PT yang bergerak dalam kegiatan usahanya berdasarkan prinsip

syariah wajib mempunyai Dewan Pengawas Syariah.

1.5.9. Akibat Hukum

Pengertian akibat hukum adalah akibat-akibat yang timbul

karena adanya suatu perbuatan, sesuai dengan aturan-aturan yang

berlaku. Misalnya, kesepakatan dua belah pihak yang cakap, dapat

mengakibatkan lahirnya perjanjian, yang merupakan akhir atau hasil

suatu peristiwa16.

16

1.5.10. Pengertian Sistem Administrasi Badan Hukum

Sistem Administrasi Badan Hukum (selanjutnya disebut

SABH) merupakan suatu bentuk pelayanan kepada masyarakat yang

diberikan oleh KEMENKUMHAM khususnya DITJEN AHU.

Pelayanan ini terutama diberikan dalam hal pengesahan atas suatu akta

PT yang dilakukan secara online yang dapat diakses pada http://www.sisminbakum.com. Dalam situs ini selain sebagai sarana

untuk memproses pengesahan akta PT, maka dapat pula dilihat

berita-berita seputar KEMENKUMHAM khususnya seputar SISMINBAKUM

ketentutan mengenai PT baik Undang-undang maupun peraturan dan

keputusan yang berlaku.

1.5.11. Dasar Hukum Perseroan Terbatas.

Dasar Hukum yang berkaitan dengan penyesuai PT yaitu :

a. UUPT 40/2007 tentang PT

b. Peraturan Pemerintah Nomor 26 Tahun 1998 tentang Pemakaian

Nama PT.

c. Peraturan KEMENKUMHAM RI No.M.01.HT.01.10.Th.2007

tanggal 21 September 2007 tentang Tata Cara Pengajuan

Permohonan Pengesahan Badan Hukum dan persetujuan Perubahan

Anggaran Dasar, Penyampaian Pemberitahuan Perubahan

1.6. METODE PENELITIAN 1.6.1. Pendekatan Masalah

Pendekatan masalah dalam proposal skripsi ini sesuai judul

yang diajukan maka skripsi yang akan di angkat nantinya menggunakan

metode yuridis normatif, artinya penulisan skripsi menitik beratkan

pada analisa Peraturan Perundang-undangan dan Norma-norma hukum

yang berlaku serta bersifat mengikat untuk dipergunakan sebagai dasar

menjawab semua yang dibahas.

1.6.2. Sumber Bahan Hukum

untuk menunjang penelitian diperlukan melalui bahan hukum

primer dan bahan hukum sekunder, yaitu:

a. Bahan hukum primer berupa bahan kepustakaan, peraturan

perundang-undangan yang berkaitan dengan PT.

b. Bahan hukum sekunder atau yang disebut, adalah data yang berasal

dari beberapa literatur, bahan kuliah, pendapat para pakar, yang

berhubungan dengan permasalahan yang dibahas

1.6.3. Pengumpulan Bahan Hukum

Pelaksanaan pengumpulan bahan hukum yang dipergunakan

dalam kegiatan penelitian dilakukan dengan cara diperoleh dari buku

kumpulan perundang-undangan, membaca dan mempelajari buku-buku,

karangan yang ditulis oleh para ahli dibidangnya, yang berhubungan

cara menganalisa dan merangkum secara obyektif, lebih banyak, lebih

tepat, yang terpusat dan dapat dipertanggungjawabkan.

1.6.4. Tehnik Analisa Bahan Hukum

Bahan hukum diolah secara deskriptif analisis dengan

menganalisa yang didasarkan atas gambaran dan pemaparan yang

senyatanya, hal ini digunakan untuk dapat menjawab permasalahan

yang dibahas.

1.6.5. Sistematika Penulisan

Untuk mempermudah dalam pemahaman hasil penelitian.

Penulisan skripsi dibagi dalam 4 (empat) bab, terdapat tiap-tiap bab

dibagi menjadi beberapa sub bab yang saling mendukung. Bab-bab

yang tersusun tersebut nantinya merupakan suatu kesatuan yang saling

berkaitan antara yang satu dengan yang lain.

Bab I, memaparkan latar belakang munculnya permasalahan

yang menjadi kajian yang akan dijelaskan secara rinci pada bab-bab

berikutnya. Dalam pendahuluan ini berisi latar belakang masalah,

perumusan masalah yang akan dibahas, tujuan penelitian serta manfaat

penelitian itu sendiri, hingga kepada kajian pustaka yang berisi tentang

pengertian-pengertian dasar mengenai permasalahan yang diangkat di

dalam skripsi. Sedangkan pada bagian metodologi merupakan cara

penggunaan metode terkait normatif dalam penyusunan skripsi sebagai

Bab II ini membahas tentang permasalahan yang pertama,

tentang akibat hukum PT yang belum melakukan penyesuaian terhadap

UUPT 40/2007. Dalam bab 2 ini terdiri dari 3 sub bab, yang pertama

tentang status badan hukum yang dimiliki PT, yang kedua status nama

yang dimiliki PT, yang ketiga pembubaran PT

Bab III Pembahasan terhadap permasalahan yang terakhir

karena dalam Bab ini akan membahas tentang kendala yang dihadapi

oleh Perseroan Terbatas dalam proses penyesuaian Anggaran Dasar PT

Terhadap UUPT. Terbagi dalam 3 sub bab, yang pertama ketidak

pedulian pengurus, yang kedua SABH membutuhkan waktu yang lama,

dan yang ketiga melakukan perubahan pengurus tanpa pelaporan

kepada KEMENKUMHAM.

Bab terakhir dari penulisan ini adalah Bab IV karena dalam

Bab ini merupakan kesimpulan dari semua pembahasan permasalahan

di atas, dan memberikan saran terhadap semua permasalahan yang telah

dibahas oleh penulis, dengan beberapa harapan seta masukan guna

BAB II

AKIBAT HUKUM PERSEROAN TERBATAS BELUM MELAKUKAN

PENYESUAIAN ANGGARAN DASAR TERHADAP UNDANG-UNDANG

NOMOR.40 TAHUN 2007 TENTANG PERSEROAN TERBATAS

Pada dasarnya seluruh PT yang berada di Indonesia dan didirikan

berdasarkan peraturan perundang-undangan di Indonesia wajib menyesuaikan

Anggaran Dasarnya sesuai dengan UUPT 40/2007. Dengan adanya batas waktu

penyesuaian Anggaran Dasar maka KEMENKUMHAM dapat menutup data base

sehingga otomatis akan diganti dengan data perseroan yang telah melakukan

penyesuaian Anggaran Dasar. PT tidak menyesuaikan anggaran dasarnya setelah

jangka waktu yang ditentukan, maka PT tersebut menjadi bubar, PT tidak lagi cakap

untuk melakukan perbuatan hukum dan KEMENKUMHAM akan menolak setiap

perubahan anggaran dasar yang telah lewat waktu. Menurut pasal 157 ayat (3) UUPT

40/2007 ”Perseroan yang telah memperoleh status badan hukum berdasarkan

peraturan Perundang-undangan, dalam jangka waktu 1 tahun setelah berlakunya

UUPT 40/2007, wajib menyesuaikan anggaran dasarnya dengan ketentuan UUPT

40/2007.” di dasarkan pada Ketentuan tersebut, Sesuai dengan isi Pasal 157 Ayat (4)

UUPT 40/2007 jika PT tidak melakukan penyesuaian Anggaran Dasar paling lambat

15 Agustus 2008 dapat dibubarkan berdasarkan keputusan Pengadilan Negeri atas

permohonan kejaksaan atau pihak yang berkepentingan dalam hal ini pihak ketiga..

Selama pihak-pihak tersebut tidak menggunakan haknya itu, maka PT

sebagai badan hukum sepanjang dilakukan sesuai dengan ketentuan Anggaran Dasar

dan UUPT 40/2007. Tanpa adanya penyesuaian, PT tidak dapat melakukan

perbuatan hukum. Maka akibat hukum yang akan terjadi adalah :

2.1. Status Badan Hukum Yang Dimiliki PT

UUPT menyatakan dengan tegas dalam Pasal 1 Ayat (1) UUPT

40/2007 bahwa PT adalah Badan Hukum. Dengan demikian, kedudukan PT

sebagai Badan Hukum. Tugas untuk menguruskan pengesahan PT untuk

menjadi badan hukum merupakan kewenangan dari pengurus atau pendiri PT

(yang biasanya diberikan kuasa kepada Notaris untuk mengurusnya).17

Suatu badan adalah badan hukum jika pertanggungjawabannya itu

diletakkan terbatas dengan kekayaan badan itu saja, dan adalah bukan suatu

badan hukum, jika pertanggungjawabannya itu diletakkan para sekutunya,

secara individual langsung terhadap kekayaan pribadi masing-masing.18

Kedudukan PT sebagai badan hukum semata-mata ditentukan oleh

pengesahan sebagai badan hukum yang diberikan oleh KEMENKUMHAM

dan sejak itu PT menjadi subyek hukum yang mampu mendukung hak dan

kewajiban yang bertanggung jawab secara mandiri terhadap segala akibat yang

timbul atas perbuatan hukum yang dilakukannya. Untuk tiap perubahan dalam

syarat-syarat pendiriannya, dan dalam hal perpanjangan, harus diperoleh

pengesahan yang sama.hal ini kiranya sebagai pemikiran yang logis, sebab jika

tidak demikian, maka lembaga pengesahan sebagai lembaga pengontrol itu

17

Sastrawidjaja dan rai mantili, perseroan terbatas menurut tiga undang-undang jilid 1, alumni, bandung, 2008. h. 30

18

tidak mempunyai kekuatan efektif. Karena itu untuk setiap perubahan

Anggaran Dasar harus pula dimintakan pengesahan dan ketentuan perubahan

tersebut barulah berlaku efektif manakala perubahan tersebut sudah

memperoleh pengesahan.

Tujuan utama dari keharusan PT untuk melakukan penyesuaian

Anggaran Dasar adalah agar Anggaran Dasar yang dimiliki PT sesuai dengan

UUPT sehingga PT mendapatkan pengesahan badan hukumnya sebagai PT. PT

yang belum melakukan Penyesuaian Anggaran Dasar tetap berdiri sebagai PT

akan tetapi bisa saja tidak dapat dikatakan sebagai badan hukum,

Syarat mutlak untuk diakui sebagai badan hukum, himpunan /

perkumpulan / badan usaha itu harus mendapatkan “pengesahan” dari

pemerintah c.q Menteri Kehakiman (d/h Gubernur Jendral psl. 1 stb. 1870. No.

64).19 dalam Pasal 14 UUPT 40/2007 menyatakan bahwa perbuatan hukum

atas nama PT yang belum memperoleh status badan hukum, hanya boleh

dilakukan oleh semua anggota direksi bersama-sama semua pendiri serta

semua anggota dewan komisaris PT dan mereka semua bertanggung jawab

secara renteng atas perbuatan hukum tersebut.

Sebelum perseroan mendapat status badan hukum, kepentingan PT

diurus oleh para pendirinya sehingga maju mundurnya perkembangan PT pada

waktu belum menjadi badan hukum ditentukan oleh para pendirinya.20

Hal ini menimbulkan dampak :

a. Tidak Dapat Melakukan Perbuatan Hukum Dengan Pihak Ketiga.

19

Titik Triwulan Tutik. Hukum Perdata Dalam sistem hukum Nasional, Jakarta, Kencana, 2008. h. 34

20

Keharusan PT dalam melakukan penyesuaian Anggaran Dasar,

namun dari pihak pengurus PT masih banyak yang tidak memperdulikan

hal tersebut, ini diakibatkan karena PTmasih tetap bisa melakukan aktifitas

usahanya meskipun PT belum melakukan penyesuaian Anggaran

Dasarnya, ini bisa terjadi ketika belum berakhir jangka waktu berdirinya

PT ataupun belum berakhir persyaratan lainnya yang menyangkut sahnya

sebagai badan hukum PT, karena dalam melakukan pembaharuan atau

perpanjangan harus melakukan penyesuaian Anggaran Dasar terlebih

Dalam Pasal 1320 KUHPerdata mengenai sahnya persetujuan

diberlakukan empat syarat yaitu :

1) Sepakat mereka yang mengikat dirinya;

2) Kecakapan untuk membuat suatu perikatan;

3) Suatu hal tertentu;

4) Suatu sebab yang halal.

Dalam pasal di atas dapat disimpulkan bahwa jika tidak

terpenuhinya Ayat 1 dan 2 dapat dibalakan dan jika tidak terpenuhinya

Pasal 3 dan 4 maka dapat batal demi hukum karena tidak sesuai dengan

peraturan yang berlaku.

Suatu PT dalam rangka menjalankan aktivitas usahanya selalu

berhubungan dengan pihak ketiga seperti melakukan transaksi jual-beli,

sewa-menyewa, utang-piutang dan sebagainya. dan apabila pihak ketiga

prasyarat, maka hubungan hukum PT yang belum melakukan penyesuaian

Anggaran Dasarnya dengan pihak ketiga batal demi hukum.

b. Tidak Dapat Melakukan Perpanjangan Dokumen-dokumen PT.

Sesuai dengan undang-undang dasar 1945 Pembangunan Nasional

sebagaimana tercantum pada Garis-garis Besar Haluan Negara (

selanjutnya ditulis GBHN) dan perkembangan kegiatan dibidang ekonomi

nasional khususnya yang dewasa ini sudah semakin meningkat, maka

dibutuhkannya perlindungan kepada PT yang menjalankan secara jujur dan

terbuka merupakan salah satu tujuan utama dari UUPT 40/2007.

PT yang berbadan hukum dari KEMENKUMHAM harus

melakukan penyesuaian Anggaran Dasar PT, jika tidak maka PT tidak

dapat melakukan perpanjangan dokumen-dokumen yang seharusnya dapat

sebagai perlindungan terhadap badan hukum yang telah dimiliki PT. ini

dapat mengakibatkan aset-aset yang telah dimiliki atas nama PT baik

benda bergerak maupun tak bergerak dapat tidak diaku oleh PT baru yang

memakai nama sama yang telah disahkan oleh KEMENKUMHAM,

perpanjangan dokumen-dokumen tersebut meliputi :

1) Hak Guna Usaha (selanjutnya disebut HGU) atau Hak Guna

Bangunan (selanjutnya ditulis HGB) Pada dasarnya, PT tidak boleh

membeli tanah yang berstatus Hak Milik. Cara agar perusahaan

tersebut dapat membeli tanah yang bersangkutan, maka status

kepemilikan tanah harus diubah dari Hak Milik menjadi Hak Guna

BPN setempat. Selanjutnya pihak BPN akan mengubah status

kepemilikan tanah dari Hak Milik menjadi HGB ataupun Hak Pakai

kepada Pejabat Pembuat Akta Tanah (selanjutnya ditulis PPAT).

Sebagai hak atas tanah yang masa berlakunya terbatas untuk jangka

waktu tertentu Hak Guna Usaha, Hak Guna Bangunan dan Hak Pakai

memerlukan kejelasan mengenai beberapa hal, antara lain mengenai

persyaratan perolehannya, kewenangan dan kewajiban pemegangnya,

dan status tanah dan benda-benda di atasnya sesudah hak itu habis

jangka waktunya. Kejelasan itu sangat diperlukan untuk memberikan

beberapa kepastian hukum, baik kepada pemegang hak, kepada

Pemerintah sebagai pelaksana Undang-undang Pokok Agraria,

maupun kepada pihak ketiga.

2) Nomor Pokok Wajib Pajak (selanjutnya ditulis NPWP), Perseroan

diwajibkan membuat NPWP pada kantor pelayanan pajak meliputi

tempat tinggal atau tempat kedudukan Wajib Pajak yang

bersangkutan. Hal ini dikaitkan dengan ketentuan yang terdapat dalam

PP No. PP 35/1983 tentang Pendaftaran, Pemberian Nomor Pokok

Wajib Pajak, Penyampaian Surat Pemberitahuan, Dan Persyaratan

Pengajuan Keberatan, tempat pendaftaran diri Wajib Pajak untuk

memperoleh Nomor Pokok Wajib Pajak di Kantor Direktorat Jenderal

Pajak yang wilayah kerjanya.

3) Surat Ijin Tempat Usaha (selanjutnya ditulis SITU)/ Tanda Daftar

sumber informasi resmi untuk semua pihak yang berkepentingan

mengenai identitas dan hal-hal yang menyangkut dunia usaha dan

perusahaan yang didirikan, bekerja serta berkedudukan di wilayah

Negara Republik Indonesia. Daftar Perusahaan merupakan daftar

catatan resmi yang diadakan menurut atau berdasarkan ketentuan

Undang-undang dan atau peraturan-peraturan pelaksanaannya, dan

memuat hal-hal yang wajib didaftarkan oleh setiap PT, serta disahkan

oleh pejabat yang berwenang dari kantor pendaftaran perusahaan.

Pendaftaran wajib dilakukan dalam jangka waktu 3 (tiga) bulan

setelah perusahaan mulai menjalankan usahanya, hal-hal yang wajib

dicantumkan adalah:

a). nama perseroan dan merek perusahaan.

b). tanggal pendirian perseroan dan jangka waktu berdirinya

perseroan

c). kegiatan pokok dan kegiatan usaha lain dan ijin usaha yang

dimiliki

d). alamat perusahaan, kantor cabang, kantor pembantu dan agen

serta perwakilan perseroan pada waktu perseroan didirikan dan

setiap perubahannya

e). identitas dan alamat pengurus dan komisaris

f). kegiatan usaha pokok

g). tanggal pengesahan menteri

permintaan pendaftaran

4) Surat Ijin Usaha Perdagangan (selanjutnya ditulis SIUP), dengan

maksudnya diadakan Surat Ijin Usaha adalah agar PT yang telah ada

dapat terjamin kelangsungan hidupnya, sehingga sektor-sektor bidang

usaha yang dianggap telah mengalami kejenuhan pemasarannya,

dilarang mendirikan. bahkan untuk perusahaan disektor yang

bersangkutan sudah jenuh pemasarannya dilarang untuk melakukan

perluasan kecuali dengan izin dari pemerintah. Selanjutnya para

pendiri harus membuatan TDP PT ke Dinas Perindustrian dan

Perdagangan (selanjutnya ditulis DISPERINDAG). Hal ini menurut

ketentuan yang terdapat dalam UU No. 3 Tahun 1982 Tentang Wajib

Daftar Perusahaan.

Sebagai diketahui bahwa akta yang mendapatkan pengesahan

KEMENKUMHAM, yang bertanggungjawab dalam PT adalah para

pemegang saham, mereka masing-masing bertanggungjawab secara

pribadi atas perikatan yang dibuat atas nama perseroan dan

tanggungjawab sampai melebihi nilai saham yang diambil.

Jika PT yang telah mendapatkan pengesahan

KEMENKUMHAM tetapi belum melakukan pendaftaran perusahaan

dan pengumuman, selama pendaftaran dan pengumuman itu belum

dilaksanakan, maka Direksi secara tanggung renteng bertanggung

jawab atas segala perbuatan hukum yang dilakukan atas nama PT. Ini

secara ketentuan-ketentuan Anggaran Dasar PT serta mengetahui

keabsahan sebagai badan hukum PT tersebut.

c. Tidak Bisa Melakukan Perubahan Pengurus Perseroan Terbatas.

Pada hakikatnya suatu PT mempunyai dua sisi, yang pertama

sebagai suatu badan dan yang kedua pada sisi yang lain adalah suatu

wadah atau tempat diwujudkannya kerjasama antara pemegang saham atau

pemilik modal. Jelas terlihat bahwa PT merupakan suatu badah hukum

yang sengaja diciptakan dengan demikian PT adalah subyek hukum yang

mandiri, yang mempunyai hak dan kewajiban, yang pada dasarnya tidak

berbeda dengan hak dan kewajiban subyek hukum manusia. Sebagai suatu

subyek hukum yang mandiri, maka keberadaan PT tidak bergantung pada

keberadaan para pemegang saham, direksi dan dewan komisaris.

Pergantian pemegang saham, direksi, atau komisaris tidak mempengaruhi

keberadaan PT. maka suatu perbuatan perdata semata-mata tidak dapat

menjadikan suatu organisasi menjadi badan hukum, akan tetapi harus

berdasarkan undang-undang. Hal ini berbeda dengan yayasan yang

menjadi badan hukum berdasarkan sistem terbuka yaitu dengan tidak

berdasar pada undang-undang atau dengan undang-undang, tetapi

berdasarkan kebiasaan, doktrin, dan mungkin didukung oleh

yurisprudensi21. Jika dilihat dari butir 9.0 lampiran III Kepmen Nomor.

M.03-PR.08.01 Tahun 1996, tentang tata Cara Penyampaian Laporan Akta

21

Perubahan Anggaran Dasar Perseroan Terbatas, memang disediakan

kolom untuk mengisi perubahan-perubahan Anggaran Dasar dan atau

susunan pengurus, tetapi cukup dilakukan dengan “memberitahukan”

kepada KEMENKUMHAM.

Tanpa adanya penyesuaian PT tidak dapat melakukan perbuatan

hukum, karena PT yang akan merubah susunan pengurus PT atau ketika

direksi dan atau dewan komisaris yang berakhir masa jabatannya Harus

memperpanjang masa jabatan dan harus melaporkan kepada

KEMENKUMHAM dan itu tidak dapat dilakukan oleh PT yang belum

melakukan penyesuaian Anggaran Dasarnya. apabila PT yang akan

merubah susunan pengurus atau organ PT yang harus mengajukan

persetujuan menteri harus telah melakukan penyesuaian.

d. Perseroan Terbatas Tidak dapat melakukan Merger, Akuisisi, dan

Konsolidasi

Perluasan atau expansi bisnis diperlukan oleh suatu perusahaan

untuk mencapai efisiensi, menjadi lebih kompetitif, serta untuk

meningkatkan keuntungan atau profit perusahaan Ekspansi bisnis dapat

dilakukan dalam beberapa metode, yakni : Merger, konsolidasi, akuisisi

karena hal ini sangat umum dilakukan agar PT dapat memenangkan

persaingan, serta terus tumbuh dan berkembang.

PT selalu ingin agar usaha yang dijalankan mengalami yang

sangat cepat, baik berkembangan usaha dalam pangsa pasar, maupun

jika melakukan ekspansi dengan merger dan akuisisi, maka perusahaan

dapat mengurangi perusahaan pesaing atau mengurangi persaingan.

Sinergi dapat tercapai ketika merger menghasilkan tingkat skala

ekonomi Tingkat skala ekonomi terjadi karena perpaduan biaya dengan

meningkatkan pendapatan yang lebih besar daripada jumlah pendapatan

PT ketika tidak merger. Sinergi tampak jelas ketika perusahaan yang

melakukan merger berada dalam bisnis yang sama karena fungsi dan

tenaga kerja yang berlebihan dapat dihilangkan.

Banyak perusahaan tidak dapat memperoleh dana untuk

melakukan ekspansi internal, tetapi dapat memperoleh dana untuk

melakukan ekspansi eksternal. Perusahaan tersebut menggabungkan diri

dengan perusahaan yang memiliki likuiditas tinggi sehingga menyebabkan

peningkatan daya pinjam perusahaan dan penurunan kewajiban keuangan.

Hal ini memungkinkan meningkatnya dana dengan biaya rendah.

Beberapa PT tidak dapat berkembang dengan baik karena tidak

adanya efisiensi pada manajemennya atau kurangnya teknologi. PT yang

tidak dapat mengefisiensikan manajemennya dan tidak dapat membayar

untuk mengembangkan teknologinya, dapat menggabungkan diri dengan

perusahaan yang memiliki manajemen atau teknologi yang ahli.

Hal ini terjadi ketika sebuah perusahaan menjadi incaran

pengambilalihan yang tidak bersahabat. mengakuisisi perusahaan lain, dan

Berdasarkan Pasal 126 UUPT 40/2007, Perbuatan hukum

penggabungan, peleburan, dan pengambilalihan, harus memperhatikan :

1) Kepentingan Perseroan, Pemegang Saham, Minoritas dan Karyawan

Perseroan.

2) Kreditor dan mitra usaha lainnya dari Perseroan.

3) Kepentingan masyarakat dan persaingan sehat dalam melakukan

usaha.

Dari apa yang diuraikan diatas, dapat kita menarik perbedaaan

dan pokok diantara ketiga bentuk tersebut, serta dikaitkan dengan adanya

Penyesuaian Anggaran Dasar PT terhadap UUPT, yaitu:

1) Merger

Ada satu PT yang eksistensinya tetap ada dan hidup,

sedang PT yang lainnya lenyap menggabungkan diri dalam PT yang

tetap ada. Pada dasarnya PT yang mengajukan untuk menggabungkan

dirinya kepada PT yang lainnya tidak diharuskan untuk melakukan

penyesuaian Anggaran Dasar karena pada nantinya PT yang

menggabungkan diri akan berakhir karena hukum, akan tetapi pada PT

yang masih ada haruslah sudah melakukan Penyesuaian Anggaran

Dasar karena salinan akta penggabungan PT dilampirkan pada

pengajuan permohonan untuk mendapatkan persetujuan menteri

sebagaimana dimaksud dalam Pasal 21 Ayat (1) UUPT 40/2007

tentang hal perubahan Anggaran Dasar harus mendapat persetujuan

atau cukup penyampaian pemberitahuan kepada Menteri yang diatur

dalam Pasal 129 Ayat (2) UUPT 40/2007. Apabila PT yang masih ada

belum melakukan Penyesuaian Anggaran dasar terhadap UUPT

40/2007 maka dapat menghambat proses penyampaian permohonan

perubahan anggaran dasar karena PT tidak terdaftar dalam data base

KEMENKUMHAM.

2) Akuisisi

Eksistensi kedua PT tetap ada dan hidup, tidak ada

satupun yang bubar. Hanya saja karena saham dari PT yang satu

dikuasai oleh saham dari PT yang lain, maka secara manajemennya

terjadi satu kesatuan manajemen. Merupakan hal yang sama seperti

merger yaitu, salinan akta pengambilalihan PT wajib dilampirkan

pada penyampaian pemberitahuan kepada menteri tentang perubahan

Anggaran Dasar hal ini diatur dalam Pasal 131 Ayat (1) UUPT

40/2007. Akan tetapi dalam sahnya sebagai badan hukum kedua PT

haruslah sudah melakukan Penyesuaian Anggaran Dasar.

3) Konsolidasi

semua PT yang pernah ada menjadi bubar dan meleburkan

diri menjadi satu PT yang baru. Dalam hal ini karena kedua PT

menjadi baru atas nama PT yang baru, maka kedua PT dihadapan

Pejabat Notaris membuat akta Pendirian PT hasil peleburan

diperuntukkan dalam pengesahan sebagai badan hukum yang baru,

dilampirkan pada pengajuan permohonan untuk mendapatkan

Keputusan Menteri mengenai Pengesahan badan hukum PT hasil

Peleburan”. Meskipun Anggaran Dasar PT yang baru sesuai dengan

UUPT dalam proses Peleburan, kedua PT yang lama haruslah sudah

melakukan Penyesuaian Anggaran Dasar, karena PT yang lama

haruslah sudah terdaftar sebagai Badan Hukum dalam arsip

KEMENKUMHAM agar jelas asal usul dan data yang jelas terhadap

PT yang baru.

Hal ini semua demi berlakuknya kepastian hukum maupun

perlindungan hukum bagi pihak-pihak yang beritikat baik.

2.2. Status Nama dalam SABH

PT merupakan suatu Bentuk Badan Usaha yang paling banyak

digunakan oleh para pengusaha sebagai bentuk indentitas organisasi Badan

Usaha di Indonesia. PT juga sangat dikenal luas oleh berbagai kalangan

masyarakat umum dan mudah kenali karena pemakaian nama perusahaan ini

selaku diikuti dengan nama PT.

Sebelum melakukan penyesuaian Anggaran Dasar, Notaris akan

melakukan pengecekan terlebih dahulu untuk mengetahui Nama PT tersebut

bisa gunakan atau tidak. Pengecekkan nama dilakukan terlebih dahulu secara

terpisah memungkinkan perseroan memperoleh hak memakai suatu nama

terlebih dahulu dari perseroan lainnya dan atau agar lebih cepat mendapat

langsung melalui pos atau melalui media lainnya seperti faksimili dan email.

Setelah diterima, PT wajib melakukan Penyesuaian Anggaran Dasarnya.

Hal-hal yang berkaitan dengan penggunaan nama PT yang belum

melakukan penyesuaian nama PT bisa saja dapat dipakai oleh pihak lain karena

namanya tidak terdaftar lagi dalam data base Ditjen AHU sehingga jika PT

yang lama dengan PT yang baru menggunakan nama yang sama, bisa sangat

merugikan kelangsungan PT, misalnya saja semua aset baik barang bergerak

maupun barang tak bergerak hak kepemilikannya jadi tidak jelas.

PT yang Anggaran Dasarnya belum disesuaikan tersebut dapat

dikategorikan telah menggunakan nama PT secara melawan hukum dan dapat

dimintakan pertanggungjawaban hukumnya berdasarkan perbuatan melawan

hukum karena telah melakukan perbuatan hukum dengan menggunakan nama

PT yang sama dengan nama yang telah digunakan oleh PT lain secara sah.

Dalam hal ini diatur pula dalam Pasal 16 Ayat (1) sub.a UUPT 40/2007.

“Perseroan tidak boleh memakai nama yang telah dipakai secara sah oleh PT

lain atau sama pada pokoknya dengan nama perseroan lain”. Dan Tiap

perbuatan melanggar hukum, yang membawa kerugian kepada orang lain,

mewajibkan orang yang karena salahnya menerbitkan kerugian itu, mengganti

kerugian tersebut hal ini diatur dalam pasal 1365 KUHPerdata.

2.3. Pembubaran Perseroan Terbatas

PT dari seluruh Indonesia berlomba-lomba untuk melakukan

penyesuaian anggaran dasarnya. Penyesuaian tersebut baru dilakukan pada

PT yang mengajukan pada akhir dari batas waktu penyesuaian tersebut, maka

pihak KEMENKUMHAM sepertinya merasa perlu untuk membuat aturan

khusus demi ketertiban administrasi dan pelaksanaan Pasal 157 Ayat (2) UUPT

40/2007.

Sehubungan dengan hal tersebut, Ditjen AHU KEMENKUMHAM membuat

pengumuman Nomor AHU.AH.01.02-09 pada tanggal 10 September 2008 lalu.

Inti dari pengumuman dimaksud adalah untuk memberikan kelonggaran

ataupun perpanjangan waktu untuk memasukkan data penyesuaian Anggaran

Dasar PT maksimum sampai dengan tanggal 16 September 2008. Dengan

demikian, melalui pengumuman tersebut di beritahukan bahwa terhitung sejak

tanggal 16 September 2008 maka akses PT melalui DIAN II SISMINBAKUM

akan ditutup.

Batas waktu tanggal 16 September tersebut adalah merupakan batas

waktu diperolehnya Nomor Kendali untuk penyesuaian. Nomor kendali ini

adalah nomor dokumen untuk melakukan kegiatan DIAN di SISMINBAKUM.

Jadi, apabila notaris sudah memperoleh Nomor Kendali, namun dokumen fisik

belum masuk, maka akses nya masih tetap dapat di terima di SISMINBAKUM.

Isi dari pengumuman tersebut, dapat diambil kesimpulan bahwa bagi

PT yang aksesnya sudah ditutup, masih dapat melakukan penyesuaian. Namun,

jika akan melakukan penyesuaian Anggaran Dasarnya, Direksi PT yang

bersangkutan harus membuat Surat Permohonan yang ditujukan kepada

MENKUMHAM dengan melampirkan Pakta Integritas. Pakta Integritas

a. Direksi PT yang bersangkutan taat sepenuhnya pada UUPT 40/2007.

b. Direksi bertanggung jawab sepenuhnya atas keterlambatan penyesuaian

anggaran dasar PT nya.

c. Direksi menerapkan etika bisnis secara konsisten sehingga dapat terwujud

iklim usaha yang sehat, efisien, transparan, dan mencegah terjadinya KKN

d. Meningkatkan pengelolaan usaha dengan prinsip good corporate

governance.

Waktu satu tahun tersebut telah dilampaui sebagai waktu untuk

menyesuaikan anggaran dasar perusahaan dengan ketentuan dalam UUPT

40/2007 tersebut. Untuk itu kepada perusahaan yang berbadan hukum

Perseroan Terbatas (PT) yang belum menyesuaikan Anggaran Dasarnya

dihimbau untuk segera menyesuaikan dan mendaftarkannya ke

KEMENKUMHAM karena ini kewajiban yang diamanatkan oleh UUPT

40/2007 meskipun jangka waktu pengajuan penyesuaian anggaran dasar PT

telah melewati tanggal 16 Agustus 2008.

Meskipun batas waktu tanggal 16 Agustus 2008 tersebut telah

terlampaui, maka PT yang belum menyesuaikan dengan UUPT 40/2007 tidak

secara otomatis bubar karena dalam pasal 157 ayat 4 tersebut secara jelas

menyatakan bahwa pembubaran PT yang belum menyesuaikan tersebut, hanya

bisa dilakukan atas permohonan kejaksaan atau pihak yang berkepentingan.

Artinya, jika tidak ada permintaan kejaksaan atau pihak ketiga dengan

putusan Pengadilan Negeri, maka PT tersebut tetap ada. Namun demikian,

membubarkan suatu PT atas permintaan kejaksaan dan pihak yang

berkepentingan, hanya karena lewatnya jangka waktu penyesuaian Anggaran

Dasar dimaksud.

Perseroan suatu saat dikhawatirkan dapat dibubarkan apabila ada

pihak yang merasa dirugikan karena adanya suatu kelalaian hukum karena

belum adanya penyesuaian yang dimaksud. Peluang ini dimungkinkan karena

adanya celah hukum yang dapat dimanfaatkan oleh pihak lain disebabkan

BAB III

KENDALA PT YANG SEHINGGA BELUM MELAKUKAN PENYESUAIAN

ANGGARAN DASAR TEHADAP UU NO.40 THN 2007

Suatu PT diyakini sudah menjadi suatu keharusan bagi

perusahaan-perusahaan modern mengelola perusahaan-perusahaan tersebut secara baik, benar dan penuh

integritas tinggi yang melinggkupi seluruh aspek organisasi, bisnis dan budaya

perusahaan dengan mengatur hubungan antara pemegang, pengurus (pengelola)

perusahaan, pihak kreditur atau pihak ketiga, pemerintah, karyawan, serta para

pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak

dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan

perusahaan. Tujuannya ialah menciptakan nilai tambah bagi semua pihak yang

berkepentingan. Jadi para pengurus PT mengerti dan memahami bagaimana

mengambil sikap atau kebijakan dengan baik guna berlangsungnya PT.

3.1. Ketidak Pedulian Pengurus

Kekuatan mengikat Anggaran Dasar tidak dapat dikesampingkan oleh

siapapun juga, sekalipun diambil keputusan oleh RUPS dengan secara bulat

yang dapat dilakukan dengan sah adalah merobah Anggaran Dasar sesuai

dengan prosedur yang diatur dalam Anggaran Dasar yang bersangkutan. Perlu

diperhatikan bahwa perubahan Anggaran Dasar tertentu yang berlaku (baru

dapat dipakai secara sah) apabila atas perubahan tersebut sudah diperoleh

persetujuan dari KEMENKUMHAM. Hal lain yang perlu diperhatikan adalah

kewenangan bertindak PT yang bersangkutan. Perbedaan antara manusia dan

badan hukum adalah manusia dapat melakukan apa saja yang dilarang oleh

hukum, sedangkan badan hukum hanya dapat melakukan apa yang secara

eksplisit atau implicit diijinkan oleh hukum dan Anggaran Dasarnya. Dengan

demikian dapat disimpulkan bahwa maksud dan tujuan perseroan mempunyai

dua segi, disatu pihak merupakan sumber kewenangan bertindak bagi PT dan

di pihak lain menjadi pembatasan ruang lingkup kewenangan bertindak PT

yang bersangkutan.

UUPT memegang teguh asas hukum bahwa pihak ketiga yang

beritikat baik harus dilindungi. Perbuatan hukum sebagaimana dimaksud pada

Ayat (1) tanpa persetujuan RUPS, tetap mengikat Perseroan sepanjang pihak

lain dalam perbuatan hukum beritikad baik, hal ini diatur dalam Pasal 102 Ayat

(4) UUPT 40/2007. dalam Anggaran dasar menetapkan persyaratan pemberian

persetujuan atau bantuan sebagaimana dimaksud pada Ayat (1), tanpa

persetujuan atau bantuan dewan komisaris, perbuatan hukum tetap mengikat

Perseroan sepanjang pihak lainnya dalam perbuatan hukum tersebut beritikad

baik, hal ini diatur dalam Pasal 117 Ayat (2) UUPT 40/2007. Sekalipun direksi

telah melakukan perbuatan hukum tanpa persetujuan RUPS atau Dewan

Komisaris sebagaimana diharuskan oleh UUPT atau Anggaran Dasar, namun

perbuatan hukum dimaksud tetap mengikat PT sepanjang pihak lain dalam

perbuatan hukumnya tersebut beritikad baik. Dengan demikian, perbuatan

hukum yang dilakukan antara PT dengan pihak ketiga tersebut tidak

Jika dikaitkan dengan perbuatan hukum yang dilakukan PT dengan

pihak ketiga. Perbuatan hukum yang dilakukan oleh PT yang belum melakukan

penyesuaian Anggaran Dasar, tidak dapat batal demi hukum jika masih ada

persetujuan dari pihak ketiga. Dengan arti PT tetap bisa melanjutkan perbuatan

hukumnya selama pihak ketiga tidak memberikan syarat yang khusus terkait

dengan penyesuaian Anggaran Dasar PT.

Karena ketidak pedulian terhadap keharusan menyesuaikan Anggaran

Dasar PT tersebut, direksi (artinya semua anggota direksi) secara pribadi dapat

ikut dipertanggungjawabkan atas kerugian yang diderita pihak ketiga karena

perbuatan melawan hukum yang dilakukan oleh PT.

3.2. SABH Membutuhkan Waktu Yang Lama.

PT adalah suatu bentuk Badan Usaha yang paling banyak digunakan

oleh para Pengusaha sebagai bentuk indentitas organisasi badan usaha di

Indonesia. PT juga sangat dikenal luas oleh berbagai kalangan masyarakat

umum dan mudah kenali karena pemakaian nama perusahaan ini selaku diikuti

dengan nama PT.

UUPT 40/2007 telah mengatur secara jelas untuk proses pendiriannya,

perubahannya, penggabungannya atau pengambialihannya serta

pembubarannya maka Perseroan yang satu ini dirasakan lebih menjaga

keamanan bisnis dan investasi para pemilik modal untuk memulai bisnis dan

mengembangkan usahanya di Indonesia.

Semakin pesatnya tingkat perkembangan teknologi telah