xiv ABSTRAK

PENGARUH MANAJEMEN LABA TERHADAP RETURN SAHAM DENGAN KECERDASAN INVESTOR SEBAGAI VARIABEL

PEMODERASI

(Studi Empiris Pada Perusahaan Manufaktur Yang Melakukan SEO dan Terdaftar Di Bursa Efek Indonesia Pada Tahun 2001-2011)

Martdian Ratna Sari NIM : 092114020 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini adalah menguji apakah manajer melakukan manajemen laba sebelum SEO dan untuk mengetahui apakah manajemen laba mempengaruhi return saham ketika mempertimbangkan kecerdasan investor. Kepemilikan institusional digunakan sebagai proksi dari kecerdasan investor. Masih adanya asimetri informasi antara manajer perusahaan dengan investor, menuntut agar para investor lebih teliti dan cermat dalam menganalisis informasi yang diterimanya. Investor yang cerdas akan memberikan reaksi negatif terhadap informasi perusahaan yang tidak valid dan tidak dapat dipercaya.

Jenis penelitian ini adalah studi empiris. Sampel dalam penelitian ini adalah perusahaan yang melakukan SEO dengan mekanisme right issue dan terdaftar di BEI pada tahun 2001-2011 sebanyak 30 perusahaan. Teknik analisis data yang digunakan adalah regresi linier berganda. Pendekatan Instrumental Variabel (Kang dan Sivaramakrishnan, 1995) digunakan untuk mendeteksi manajemen laba yang dilakukan.

Hasil penelitian ini memberikan bukti bahwa perusahaan melakukan manajemen laba satu tahun sebelum SEO dengan menaikkan laba. Selain itu penelitian ini juga membuktikan bahwa manajemen laba berpengaruh negatif terhadap return saham ketika investor cerdas. Hasil ini konsisten dengan penelitian sebelumnya yang dikembangkan oleh Balsam et al, 2002 dan Joni dan Jogiyanto (2009), serta didukung oleh teori efisiensi pasar secara keputusan. Penelitian ini juga membuktikan bahwa pertumbuhan perusahaan berpengaruh negatif terhadap return saham. Hal ini menunjukkan bahwa investor tidak berfokus pada pertumbuhan perusahaan.

xv ABSTRACT

THE EFFECT OF EARNINGS MANAGEMENT ON STOCK RETURN WITH INVESTOR SOPHISTICATION AS MODERATING VARIABLE

(Empirical Study In The Manufacturing Companies Doing Seasoned Equity Offerings and Listed on the Indonesia Stock Exchange In The Year 2001-2011)

Martdian Ratna Sari earnings affect stock returns when considering the investor’s sophistication. Institutional ownership is used as a proxy of investor sophistication. The information asymmetry between company managers and investors, demand that the investors could more careful and meticulous in analyzing the information that they received. Sophisticated investors will react negatively to company’s information that is not valid and can not be trusted.

This research is an empirical study. The sample in this study are company that did SEO with the mechanism of a rights issue and they are listed on the Stock Exchange in the year 2001-2011 there are 30 companies. The data analysis technique used is multiple linear regression. Instrumental Variable approach was used to detect earnings management.

This study provides an evidence that company earnings management is applied a year before the SEO to increase the profits. In addition, this study also proved that the earnings management give a effect to stock return when investors has been sophisticated. These results were consistent with previous studies developed by Balsam et al, 2002 and Joni and Jogiyanto (2009), and supported by the theory of market efficiency in the decision. This study also proved that the growth of the company give negative effect to stock returns. This negative effect suggest that investors are not focusing on the company's growth.

(Studi Empiris Pada Perusahaan Manufaktur Yang Melakukan SEO dan Terdaftar Di Bursa Efek Indonesia Pada Tahun 2001-2011)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Nama : Martdian Ratna Sari NIM : 092114020

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

i

PENGARUH MANAJEMEN LABA TERHADAP RETURN SAHAM DENGAN KECERDASAN INVESTOR SEBAGAI VARIABEL

PEMODERASI

(Studi Empiris Pada Perusahaan Manufaktur Yang Melakukan SEO dan Terdaftar Di Bursa Efek Indonesia Pada Tahun 2001-2011)

S K R I P S I

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Nama : Martdian Ratna Sari NIM : 092114020

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

MOTTO DAN PERSEMBAHAN

Pencobaan-pencobaan yang kamu alami ialah pencobaan-pencobaan biasa, yang tidak melebihi kekuatan manusia. Sebab Allah setia dan karena itu Ia tidak akan membiarkan kamu dicobai melampaui kekuatanmu. Pada waktu kamu dicobai Ia akan memberikan kepadamu

jalan ke luar, sehingga kamu dapat menanggungnya.( 1 Kor 10: 13)

“Tuhan pasti sudah menyediakan yang Terbaik untukku, semua tergantung dari caraku memilih.”

“Prestasi bukanlah suatu kebetulan, dan impian tidak akan pernah

menjadi kenyataan tanpa kerja keras”

Ku Persembahkan skripsi ini kepada :

Tuhan Yesus Kristus yang selalu menyertaiku

dan kepada,

kedua orang tuaku, Gregorius Sarwiyanto dan Nani Puspa Sari,

kakak-kakak, ka Tami dan Ka Wico,

Adikku Audia, Ray, Ensi, Ririn, Agung, dan Ambar,

vii

KATA PENGANTAR

Puji syukur dan terima kasih penulis persembahkan kepada Tuhan Yesus Kristus atas segala berkat dan penyertaan yang luar biasa, sehingga penulis bisa menyelesaikan penulisan skripsi ini dengan judul “Pengaruh Manajemen

Laba Terhadap Return Saham dengan Kecerdasan Investor sebagai Variabel Pemoderasi (Studi Empiris Pada Perusahaan Manufaktur yang Melakukan SEO dan Terdaftar di BEI Pada Tahun 2001-2011)”. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk memperoleh gelar sarjana Ekonomi pada Program Studi Akuntansi, Fakultas Ekonomi, Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapatkan bantuan, bimbingan, dan arahan dari berbagai pihak. Oleh karena itu, penulis ingin mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Romo Dr. Ir. Wiryono Priyotamtama, S.J. selaku Rektor Universitas Sanata Dharma Yogyakarta.

2. Dr. H. Herry Maridjo, M.Si. selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma Yogyakarta.

3. Drs. Y. P. Supardiyono, Akt., M.Si., QIA. selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma Yogyakarta.

viii

5. Bapak dan Ibu dosen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta yang telah membagikan ilmu pengetahuan dan pengalamannya dalam proses perkuliahan.

6. Staf sekretariat Program Studi Akuntansi Fakultas Ekonomi Universitas

Sanata Dharma Yogyakarta.

7. Staf Pojok Bursa Efek Indonesia Universtas Sanata Dharma Yogyakarta, Universitas Gadjah Mada, Universitas Atmajaya Yogyakarta, yang membantu dalam proses pencarian data.

8. Kedua orang tuaku yang tersayang, Papa dan Mama yang selalu

memberikan doa, nasehat, semangat, dorongan, kasih sayang yang tak terhingga dan perhatian yang luar biasa, dan segala sesuatu kebutuhan selama aku kuliah.

9. Kakak-kakakku, ka Tami, ka Wico, dan adik-adikku Ensi, Ray, Alfan, Ririn, Ambar, Agung yang selalu memberikan doa, motivasi, dukungan dan perhatian yang tak terhingga kepadaku, serta kebersamaan yang boleh kita lalui bersama.

10. Adik tersayang Cornelia Claudia Doa yang selalu memberi motivasi, doa

dan kasih yang luar biasa, yang selalu ada dalam semua proses yang aku lalui. Tawa canda yang boleh aku rasakan tanpa rasa sepi sedikitpun. Trimakasih buat kebersamaan yang selalu kita lewati hari demi hari. 11. Jeremias Jaflean, yang ikut repot menyelesaikan skripsi ini, trimakasih

ix

hal gila lain yang boleh kita lalui bersama. Hari-hari gila yang selalu menebar tawa canda dan semoga cepat menyusul dengan segera.

12. Sahabat dan teman-temanku, teman-teman Akuntansi 2009, dan semua orang yang pernah aku temui. Terima kasih atas dukungan, doa dan kebersamaan yang boleh kita lalui bersama.

13. Teman-teman bimbingan dan kelas MPT Bu Ninik. Terima kasih atas dukungan, semangat dan kebersamaannya.

14. Semua pihak yang membantu, mendukung, dan berpartisipasi dalam penulisan skripsi ini yang tidak dapat disebutkan satu per satu.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan pengetahuan dan pengalaman yang dimiliki oleh penulis. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun guna menyempurnakan skripsi ini. Semoga skripsi ini dapat bermanfaat bagi pembaca dan dapat menjadi salah satu referensi bagi peneliti selanjutnya.

Yogyakarta, Maret 2013

x DAFTAR ISI

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN ... vi

KATA PENGANTAR ... vii

E. Manajemen Laba, Return Saham, dan Kecerdasan Investor ... 22

F. Perumusan Hipotesis ... 23

BAB III METODE PENELITIAN ... 27

A. Variabel Penelitian dan Definsi Operasional ... 27

1. Variabel Penelitian ... 27

2. Definisi Operasional dan Pengukuran Variabel ... 27

a. Variabel Independen ... 27

xi

c. Variabel Moderasi ... 29

d. Variabel Kontrol ... 30

B. Populasi dan Sampel ... 31

C. Jenis dan Sumber Data ... 32

D. Metode Pengumpulan Data ... 32

E. Teknik Analisis Data ... 33

a. Statistik Deskriptif ... 33

b. Uji Normalitas ... 33

c. Uji Asumsi Klasik ... 34

d. Uji Hipotesis ... 36

BAB IV ANALISIS DAN PEMBAHASAN ... 38

A. Deskripsi Sampel ... 38

B. Analisis Data ... 39

a. Statistik Deskriptif ... 39

b. Uji Normalitas ... 41

c. Uji Asumsi Klasik ... 42

d. Uji Hipotesis ... 43

C. Pembahasan ... 47

BAB V PENUTUP ... 51

A. Kesimpulan ... 51

B. Keterbatasan Penelitian ... 51

C. Saran ... 52

DAFTAR PUSTAKA ... 53

xii

DAFTAR TABEL

Tabel 4.1 : Prosedur Pemilihan Sampel Penelitian ... 38

Tabel 4.2 : Hasil Statistik Deskriptif ... 39

Tabel 4.3 : Hasil Uji Normalitas ... 41

Tabel 4.4 : Hasil Uji Glejser ... 42

Tabel 4.5 : Hasil Pengujian Autokorelasi ... 43

Tabel 4.6 : Discetionary Accruals Sebelum SEO ... 44

Tabel 4.7 : Hasil Regresi Manajemen Laba, Pertumbuhan Perusahaan, dan Return Saham (Tanpa Pemoderasi )... 45

xiii

DAFTAR GAMBAR

xiv ABSTRAK

PENGARUH MANAJEMEN LABA TERHADAP RETURN SAHAM DENGAN KECERDASAN INVESTOR SEBAGAI VARIABEL

PEMODERASI

(Studi Empiris Pada Perusahaan Manufaktur Yang Melakukan SEO dan Terdaftar Di Bursa Efek Indonesia Pada Tahun 2001-2011)

Martdian Ratna Sari NIM : 092114020 Universitas Sanata Dharma

Yogyakarta 2013

Tujuan penelitian ini adalah menguji apakah manajer melakukan manajemen laba sebelum SEO dan untuk mengetahui apakah manajemen laba mempengaruhi return saham ketika mempertimbangkan kecerdasan investor. Kepemilikan institusional digunakan sebagai proksi dari kecerdasan investor. Masih adanya asimetri informasi antara manajer perusahaan dengan investor, menuntut agar para investor lebih teliti dan cermat dalam menganalisis informasi yang diterimanya. Investor yang cerdas akan memberikan reaksi negatif terhadap informasi perusahaan yang tidak valid dan tidak dapat dipercaya.

Jenis penelitian ini adalah studi empiris. Sampel dalam penelitian ini adalah perusahaan yang melakukan SEO dengan mekanisme right issue dan terdaftar di BEI pada tahun 2001-2011 sebanyak 30 perusahaan. Teknik analisis data yang digunakan adalah regresi linier berganda. Pendekatan Instrumental Variabel (Kang dan Sivaramakrishnan, 1995) digunakan untuk mendeteksi manajemen laba yang dilakukan.

Hasil penelitian ini memberikan bukti bahwa perusahaan melakukan manajemen laba satu tahun sebelum SEO dengan menaikkan laba. Selain itu penelitian ini juga membuktikan bahwa manajemen laba berpengaruh negatif terhadap return saham ketika investor cerdas. Hasil ini konsisten dengan penelitian sebelumnya yang dikembangkan oleh Balsam et al, 2002 dan Joni dan Jogiyanto (2009), serta didukung oleh teori efisiensi pasar secara keputusan. Penelitian ini juga membuktikan bahwa pertumbuhan perusahaan berpengaruh negatif terhadap return saham. Hal ini menunjukkan bahwa investor tidak berfokus pada pertumbuhan perusahaan.

xv ABSTRACT

THE EFFECT OF EARNINGS MANAGEMENT ON STOCK RETURN WITH INVESTOR SOPHISTICATION AS MODERATING VARIABLE

(Empirical Study In The Manufacturing Companies Doing Seasoned Equity Offerings and Listed on the Indonesia Stock Exchange In The Year 2001-2011)

Martdian Ratna Sari earnings affect stock returns when considering the investor’s sophistication. Institutional ownership is used as a proxy of investor sophistication. The information asymmetry between company managers and investors, demand that the investors could more careful and meticulous in analyzing the information that they received. Sophisticated investors will react negatively to company’s information that is not valid and can not be trusted.

This research is an empirical study. The sample in this study are company that did SEO with the mechanism of a rights issue and they are listed on the Stock Exchange in the year 2001-2011 there are 30 companies. The data analysis technique used is multiple linear regression. Instrumental Variable approach was used to detect earnings management.

This study provides an evidence that company earnings management is applied a year before the SEO to increase the profits. In addition, this study also proved that the earnings management give a effect to stock return when investors has been sophisticated. These results were consistent with previous studies developed by Balsam et al, 2002 and Joni and Jogiyanto (2009), and supported by the theory of market efficiency in the decision. This study also proved that the growth of the company give negative effect to stock returns. This negative effect suggest that investors are not focusing on the company's growth.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pasar modal merupakan salah satu alternatif yang bisa dipilih oleh perusahaan untuk menambah modal bagi pembiayaan perusahaan. Sukwadi (2006) dalam Prabandari (2012) berpendapat bahwa dalam perkembangannya, pasar modal sebagai wahana sektor keuangan di luar perbankan diharapkan dapat menjadi sarana untuk memperoleh dana secara cepat dan mudah dari investor maupun kreditur. Perusahaan yang telah memasuki pasar modal atau disebut perusahaan go public ternyata masih membutuhkan sumber dana untuk membiayai kegiatan operasi perusahaannya. Ketika jumlah dana yang dibutuhkan cukup besar dana tersebut dapat diperoleh dari luar perusahaan. Salah satu cara yang dapat dilakukan perusahaan untuk memperoleh tambahan dana tersebut adalah melalui mekanisme

seasoned equity offerings (SEO) (Sunarjanto, 2007). SEO merupakan penawaran saham tambahan yang dilakukan perusahaan yang listed di pasar modal, di luar saham yang terlebih dahulu beredar di masyarakat melalui Initial Public Offerings

(IPO) (Megginson, 1997).

salah satu cara penjualan SEO ini dapat dilakukan dengan right issue. Dengan

right issue perusahaan menjual hak (right) kepada pemegang saham lama untuk membeli saham tersebut yang sebanding dengan kepemilikan saham pada tingkat harga (exercise price) yang sudah ditentukan (lebih rendah dari harga pasar) pada periode tertentu. Pemilihan mekanisme penjualan tergantung pada kondisi dan strategi perusahaan. Perusahaan dengan kepemilikan terkonsentrasi cenderung menggunakan right issue untuk memperoleh tambahan dana. Right issue juga dapat dikombinasikan dengan derivative efek lainnya, seperti warrant dan

convertible stock.

Menurut Wild (2004), ada beberapa motivasi perusahaan dalam melakukan SEO: (1) memperoleh sumber dana untuk keperluan investasi dengan harapan profitabilitas perusahaan akan meningkat, (2) memperbaiki struktur modal perusahaan, (3) meningkatkan likuiditas perusahaan, (4) sarana meningkatkan nilai perusahaan, (5) mempertahankan porsi kepemilikan pemegang saham lama, (6) meningkatkan likuiditas saham dengan penambahan jumlah saham beredar sehingga dapat meningkatkan volume dan frekuensi perdagangan serta return

saham.

untuk menginvestasikan dananya. Terkadang, agar kinerja perusahaan terlihat bagus, pihak manajemen berusaha untuk mengatur laba perusahaan, yaitu dengan menaikkan laba perusahaan. Dalam Statement of Financial Accounting Concept (SFAC) No.1 menyebutkan bahwa informasi laba merupakan faktor penting dalam menaksir kinerja atau pertanggungjawaban manajemen dan informasi laba tersebut membantu pemilik atau pihak lain untuk melakukan penaksiran atas

earning power perusahaan di masa yang akan datang (Financial Accounting Standard Board, 1987). Pada praktiknya dari semua elemen laporan keuangan yang menjadi pusat perhatian investor hanya pada informasi laba tanpa memperhatikan prosedur yang digunakan untuk menghasilkan informasi laba tersebut (Beattie, et al., 1994). Kecenderungan investor dan pihak ekstern lainnya yang lebih berfokus pada informasi laba memicu manajemen melakukan

disfunctional behavior berupa manajemen laba (earning management) atau manipulasi laba (earning manipulation) untuk menghasilkan laba yang dianggap normal bagi suatu perusahaan (Bartov, 1993).

Sejumlah penelitian mengenai analisis manajemen laba seperti dalam penelitian Jones (1991), Chotourou (2001), Rao dan Dandale (2005), Rajgopal et al. (2007), manajemen laba sering memfokuskan pada penggunaan discretionary accruals oleh manajer dalam mengatur laba. Teoh et al. (1998b) dalam Jogiyanto (2009) menemukan bahwa manajemen melakukan penyesuaian akrual dalam rangka menaikkan laba menjelang SEO. Rangan (1998) juga menemukan hasil yang sama.

Beberapa penelitian terdahulu membuktikan bahwa manajer melakukan manajemen laba menjelang SEO sehingga kinerja saham setelah SEO adalah rendah. Hasil dari penelitian Teoh et al. (1998b) menyatakan bahwa kinerja saham rendah setelah SEO untuk perusahaan yang melakukan SEO. Manajer biasanya berperilaku oportunis dengan melakukan manajemen laba untuk menaikkan harga saham yang ditawarkannya sehingga ada peningkatan laba menjelang penawaran dan memuncak pada saat penawaran untuk kemudian menurun setelah penawaran. Rangan (1998) juga membuktikan bahwa kinerja saham perusahaan setelah SEO rendah. Hal ini membuktikan bahwa perusahaan yang melakukan manajemen laba menjelang SEO akan memiliki return saham lebih rendah dibandingkan perusahaan yang tidak melakukan manajemen laba. Hasil tersebut menunjukkan bahwa koefisien regresi hubungan antara

Penelitian Joni dan Jogiyanto (2009) berhasil menemukan hubungan manajemen laba sebelum IPO dan return saham dengan kecerdasan investor sebagai variabel pemoderasi. Koefisien hubungan manajemen laba dengan return

saham yang mempertimbangkan faktor kecerdasan investor bernilai negatif. Hal ini menunjukkan bahwa manajemen laba yang tinggi menyebabkan return saham rendah ketika mempertimbangkan faktor kecerdasan investor. Dalam penawaran saham perdana, investor cenderung menggunakan laporan keuangan sebagai satu-satunya sumber informasi, sedangkan dalam SEO ada lebih banyak informasi yang dapat dimanfaatkan investor sebelum membuat keputusan investasinya. Apabila investor mampu mendeteksi manajemen laba di sekitar IPO hanya dengan menggunakan informasi dalam laporan prospektus, maka peneliti menduga dalam SEO ini investor akan lebih banyak mendapatkan informasi masa lalu perusahaan, informasi saat kini, maupun informasi yang bersifat sebagai pendapat yang beredar di pasar yang dapat mempengaruhi analisisnya, sehingga manajemen laba yang dilakukan manajer dengan cepat dapat terdeteksi.

(Siregar dan Siddharta, 2006). Konsisten dengan Bartov et al.(2000), Rajgopal (1999), dan Walther (1997) dalam Jogiyanto (2009) yang menyatakan bahwa kecerdasan investor (investor sophistication) merupakan faktor penentu hubungan antara laba dan return. Selain itu Balsam et al.(2002) menyatakan bahwa para investor yang cerdas mampu mendeteksi manajemen laba lebih cepat daripada para investor yang tidak cerdas (unsophisticated investors).

Penelitian ini mengacu pada penelitian Joni dan Jogiyanto (2009), yang meneliti hubungan manajemen laba sebelum IPO dan return saham dengan kecerdasan investor sebagai variabel pemoderasi dengan sampel perusahaan yang IPO pada tahun 1990-2002. Variabel dependen yang diuji yaitu manajemen laba yang memiliki hubungan dengan return saham ketika mempertimbangkan kecerdasan investor sebagai pemoderasi. SEO dengan mekanisme right issue atau menjual hak kepada pemegang saham lama untuk membeli saham tambahan dengan harga tertentu biasa dilakukan oleh perusahaan yang kepemilikannya terkonsentrasi dengan tujuan untuk melindungi kepentingan pemegang saham lama agar dapat mempertahankan proporsi kepemilikannya. Penulis tertarik untuk meneliti pengaruh manajemen laba sebelum SEO dengan mekanisme right issue

saham perdana maka investor mempunyai akses dan sumber untuk memperoleh informasi yang lebih memadai dalam SEO. Selain menggunakan informasi laporan keuangan maka investor dapat menggunakan berbagai akses dan sumber informasi lain untuk menilai apakah perusahaan layak sebagai tempat menginvestasikan dananya.

Meskipun di pasar tersedia informasi yang memadai manajer tetap merupakan pihak yang lebih superior dibandingkan pihak lain. Hal inilah yang mendorong dan memotivasi manajer untuk berperilaku oportunis dengan melakukan manajemen laba. Upaya ini sebenarnya wajar dilakukan manajer perusahaan yang melakukan SEO sebab secara teoritis terbukti adanya hubungan positif antara kinerja perusahaan dengan harga saham perusahaan. Semakin tinggi kinerja perusahaan maka semakin tinggi pula harga sahamnya dan sebaliknya.

Penelitian ini juga ingin membuktikan apakah dengan investor yang cerdas investor akan mendapatkan informasi yang lebih akurat dan relevan ketika SEO, sehingga para investor dapat mendeteksi manajemen laba lebih cepat dan memperhitungkan return saham yang akan diterimanya. Mengingat bahwa ketika SEO, investor dapat memonitoring manajer melalui rapat umum pemegang saham dan informasi mengenai perusahaan jauh lebih banyak serta tersedia dibandingkan saat IPO.

Berdasarkan pernyataan-pernyataan dan penelitian sebelumnya yang telah disebutkan di atas maka penelitian ini diberi judul “Pengaruh Manajemen Laba Terhadap Return Saham dengan Kecerdasan Investor Sebagai Variabel Pemoderasi” (Studi Empiris Pada Perusahaan yang Melakukan SEO dan

Terdaftar di BEI periode 2001-2011) B. Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka masalah yang akan diteliti dapat dirumuskan sebagai berikut :

1. Apakah perusahaan yang terdaftar di BEI melakukan manajemen laba sebelum SEO?

2. Apakah manajemen laba sebelum SEO berpengaruh negatif terhadap return

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk menguji apakah perusahaan melakukan manajemen laba di luar penawaran saham perdana dan pengaruhnya terhadap return saham. b. Untuk menguji apakah SEO tetap memotivasi perusahaan untuk

melakukan manajemen laba, dan bagaimana pengaruhnya terhadap return saham dengan mempertimbangkan kecerdasan investor sebagai variabel pemoderasi.

2. Manfaat Penelitian

Hasil penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: a. Bagi penulis, sebagai bahan masukan bagi pengembangan pengetahuan

khususnya dalam bidang pasar modal serta dapat menambah pengetahuan mengenai kondisi pasar modal Indonesia.

b. Bagi akademisi, penelitian ini diharapkan dapat memberikan kontribusi

bagi perkembangan studi dengan memberikan bukti empiris mengenai

signaling theory di pasar modal Indonesia terkait dengan reaksi pasar atas pengumuman informasi laba yang mengandung earning management.

11 BAB II

TELAAH PUSTAKA

A. Manajemen Laba

Manajemen laba diartikan sebagai suatu proses yang dilakukan dengan sengaja, dalam batasan Generally Accepted Accounting Principles, untuk mengarah pada suatu tingkat yang diinginkan atas laba yang dilaporkan (Assih, 1998 dalam Muid, 2005). Konsisten dengan pernyataan Sulistyanto (2003), manajemen laba tidak bisa dikategorikan sebagai kecurangan sejauh apa yang dilakukannya masih dalam ruang lingkup prinsip akuntansi. Manajer memiliki beberapa motivasi dalam melakukan manajemen laba, menurut Scott (1997) dalam Wedari (2004) motivasi dilakukannya manajemen laba tersebut adalah kontrak bonus, stock price effect, faktor politik, faktor pajak, pergantian chief executive officer (CEO), dan penawaran saham perdana.

sebelumnya sesuai dengan konteksnya masing-masing, tetapi manajer mungkin mempunyai motivasi lain untuk mencatat discretionary accrual yaitu untuk maksud pemberian sinyal mengenai kinerja manajemen kini, serta yang akan datang (Widodo, 2005). Dengan discretionary accrual manajer menyembunyikan, menunda, atau mengubah informasi yang dapat membuat investor mempunyai persepsi negatif terhadap perusahaan.

Manajemen laba tidak hanya dilakukan perusahaan saat menjelang IPO, bahkan ketika perusahaan tersebut sudah go public manajemen laba masih sering dilakukan. Friedlan (1994) menemukan bukti bahwa perusahaan-perusahaan di Amerika Serikat menaikkan laba akuntansi periode satu tahun setelah IPO. Syaiful (2002) juga menemukan bukti yang sama untuk BEJ, yakni manajemen laba dilakukan peiode dua tahun setelah IPO.

SEO dimaksudkan sebagai alternatif memperoleh sumber dana dan memperbaiki struktur modal perusahaan. Perusahaan dengan kepemilikan terkonsentrasi cenderung menggunakan mekanisme right issue untuk memperoleh tambahan dana tersebut. Dengan dikeluarkannya SEO kepada pemegang saham, maka pemodal akan mengeluarkan uang untuk membeli saham dari SEO. Uang yang didapatkan dari investor melalui SEO akan digunakan oleh perusahaan untuk memperkuat struktur pendanaan atau untuk kebutuhan investasi. Melalui SEO, perusahaan memperoleh dana dengan cepat dan mudah tanpa memerlukan jaminan serta tanpa terbebani dengan adanya kewajiban pengembalian yang disertai bunga (Brealey, et al., 2001).

Sukwadi (2006) menyatakan bahwa aksi perusahaan melalui mekanisme right issue bisa ditanggapi investor sebagai suatu sinyal positif ataupun negatif. Perusahaan dengan pertumbuhan kinerja yang tinggi memiliki lebih banyak kesempatan untuk berinvestasi, maka perusahaan tersebut pasti memerlukan modal dana yang lebih besar, sehingga pengumuman SEO akan diterjemahkan investor sebagai sinyal positif karena berhubungan dengan prospek earning

Ketika SEO ini dilakukan segala informasi yang dibutuhkan investor diharapkan dapat lebih akurat dan terpenuhi dibandingkan ketika penawaran saham perdana, karena ketika IPO investor cenderung menggunakan laporan keuangan prospektus sebagai satu-satunya sumber informasi perusahaan, sedangkan ketika SEO ada lebih banyak informasi yang dapat dimanfaatkan investor untuk membuat keputusan investasinya. Selain menggunakan informasi laporan keuangan investor dapat menggunakan berbagai akses dan sumber informasi lain untuk menilai apakah perusahaan layak digunakan sebagai tempat menginvestasikan dananya.

Secara teoritis manajemen laba dianggap wajar dilakukan manajer perusahaan yang melakukan SEO, karena terbukti adanya hubungan positif antara kinerja perusahaan dengan harga saham perusahaan yang bersangkutan. Semakin tinggi kinerja perusahaan semakin tinggi pula harga sahamnya, sebaliknya semakin rendah kinerjanya semakin rendah pula harga saham perusahaan tersebut. Maka tidak mengherankan apabila perusahaan melakukan rekayasa manajerial dengan pola penaikkan laba selama beberapa periode sebelum SEO. Manajemen laba ini juga dilakukan pada saat penawaran sehingga kinerja perusahaan terlihat bagus dibandingkan kinerja sesungguhnya. Bahkan perusahaan juga mengatur agar kinerjanya seolah-olah mengalami peningkatan selama beberapa periode. Hal ini dilakukan manajer agar informasi yang diterima investor adalah informasi-informasi yang positif, dan memberi sinyal bahwa perusahaan mempunyai kesempatan bertumbuh yang tinggi sehingga investor akan merespon secara positif terhadap saham yang ditawarkan.

Shivakumar (2000) menunjukkan bahwa manajemen telah melakukan

mengantisipasi kemungkinan reaksi investor yang negatif pada saat pengumuman SEO. Rangan (1998) dan Teoh et al. (1998) menemukan adanya manajemen laba di sekitar pengumuman SEO. Temuan tersebut menyimpulkan bahwa investor baru menyadari bahwa perusahaan telah melakukan manajemen laba setelah terjadi penurunan laba pada kuartal-kuartal setelah SEO. Hal ini berarti bahwa pengumuman SEO tidak memberikan sinyal negatif bagi investor bahwa manajemen telah melakukan manajemen laba.

B. Return Saham

Return (kembalian) adalah tingkat keuntungan atau pendapatan yang dinikmati oleh pemodal atas suatu investasi surat berharga dalam bentuk saham yang dilakukannya (Ang, 1997, dalam Wahyuni, 2008). Pada umumnya investor atau pemodal dalam menanamkan modalnya pada perusahaan, pasti mengharapkan keuntungan berupa pengembalian yang hendak didapat dari hasil investasinya. Menurut Jogiyanto (2000) return merupakan hasil yang diperoleh dari harga saham sekarang dikurangi harga saham sebelumnya dibagi dengan harga saham sebelumnya.

Return saham merupakan hasil dari investasi yang berupa return terealisasi (realized return) dan return ekspektasi (expected return). Return terealisasi merupakan return yang telah terjadi dan dihitung berdasarkan data historis yang dipergunakan sebagai salah satu pengukur kinerja manajemen perusahaan. Return

mendatang. Kemudian return ekspektasi merupakan return yang diharapkan oleh investor atas suatu investasi yang akan diperoleh dimasa yang akan datang (Ang, 1997; dalam Wahyuni, 2008).

Terkadang penerbitan saham baru melalui SEO ditanggapi negatif oleh pasar karena pihak investor melihat bahwa manajer memiliki informasi yang superior tentang prospek perusahaan mereka atau terjadi asimetri informasi yang besar antara manajer dan investor, sehingga menghasilkan reaksi pasar yang negatif. Sebenarnya reaksi pasar terhadap SEO tidak selalu negatif jika perusahaan dapat menghasilkan proyek dengan NPV yang positif dan peningkatan kinerja perusahaan pasca SEO. Menurut Darmadji dan Fakhruddin (2001), harga pelaksanaan emisi right selalu ditetapkan lebih rendah dari harga pasar, hal ini dapat menarik minat pemegang saham untuk membeli saham. Permintaan saham akan naik diikuti dengan peningkatan harga saham. Meningkatnya volume dan frekuensi perdagangan saham berarti saham yang diperdagangkan di pasar sekunder semakin likuid.

perusahaan yang melakukan right issue di pasar modal. Return saham yang meningkat pada hari keempat sampai hari pertama sebelum pengumuman right issue, menurun sampai hari ketiga setelah right issue, dan kemudian kembali meningkat lagi.

Kurniawan (2006) meneliti tentang dampak pengumuman right issue terhadap

return saham dan likuiditas saham di BEJ periode tahun 2002–2004. Variabel penelitian adalah return saham, abnormal return, dan trading volume activity

(TVA). Teknik pengujian hipotesis adalah paired sample t-test. Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan yang signifikan pada return saham,

abnormal return, dan TVA. Right issue tidak berpengaruh terhadap return saham,

abnormal return, dan likuiditas saham sebelum dan sesudah right issue. Marfuah dan Kusuma (2003) meneliti tentang kemahiran investor dan pola return saham setelah pengumuman laba. Penelitian tersebut menggunakan 119 sampel perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta. Penelitian itu menguji secara empiris pengaruh proporsi saham yang dimiliki oleh investor institusional sebagai proksi bagi kemahiran investor terhadap hubungan

mengindikasikan bahwa derajat penetapan harga tak efisien seperti yang dimanifestasikan dalam abnormal return setelah pengumuman laba berhubungan negatif dengan proporsi saham yang dimiliki oleh investor institusional.

Untuk itu, sama seperti penelitian terdahulu, penelitian ini juga akan meneliti pengaruh manajemen laba terhadap return saham dengan hasil yang diharapkan dapat lebih konsisten dengan data dan periode yang lebih baru dari penelitian sebelumnya.

C. Kecerdasan Investor

benar informasi yang diterimanya merupakan sinyal yang valid dan dapat dipercaya. Jika ternyata sinyal yang diterima merupakan sinyal yang tidak valid dan karena investor tidak canggih, reaksi mereka yang positif terhadap informasi yang diterimanya merupakan reaksi yang tidak benar sehingga pasar belum efisien secara keputusan, karena investor mengambil keputusan yang salah. Sebaliknya, investor yang canggih akan dapat mengetahui bahwa sinyal dari informasi yang diterimanya adalah sinyal yang tidak benar, sehingga mereka akan bereaksi negatif terhadap informasi tersebut.

Bartov et al. (2000a) menguji hubungan antara kecerdasan investor dengan pola return saham yang diobservasi setelah pengumuman laba kuartalan. Hasil penelitian ini menunjukkan bahwa kecerdasan investor berhubungan secara negatif dengan pola return abnormal yang diobservasi setelah pengumuman laba kuartalan. Hasil ini menyatakan bahwa semakin tinggi tingkat kecerdasan investor, maka semakin rendah return abnormal setelah pengumuman laba kuartalan. Ia mendefinisikan investor yang cerdas sebagai investor yang mampu mengumpulkan dan memproses informasi publik, sedangkan investor yang tidak cerdas adalah investor yang hanya menggunakan informasi keuangan pers dan intuisi serta tidak melakukan analisis laporan keuangan dengan baik.

D. Pertumbuhan Perusahaan

dijadikan sebagai prediksi pertumbuhan perusahaan di masa yang akan datang. Laju pertumbuhan suatu perusahaan akan mempengaruhi kemampuan mempertahankan keuntungan dalam mendanai kesempatan-kesempatan investasi pada masa yang akan datang. Pertumbuhan perusahaan akan menimbulkan konsekuensi pada peningkatan investasi dan akhirnya membutuhkan penyediaan dana. Pendekatan pertumbuhan perusahaan merupakan suatu komponen untuk menilai prospek perusahaan dan dalam manajemen keuangan diukur berdasarkan perubahan aktiva perusahaan. Perusahaan dengan tingkat pertumbuhan yang tinggi diharapkan dapat memanfaatkan kesempatan investasi yang tersedia dan dari investasi tersebut diharapkan dapat memberikan return yang tinggi juga. E. Manajemen Laba, Return Saham, dan Kecerdasan Investor

Penelitian Joni dan Jogiyanto (2009) yang meneliti mengenai hubungan manajemen laba sebelum IPO dan return saham dengan menggunakan kecerdasan investor sebagai variabel pemoderasi membuktikan bahwa koefisien hubungan manajemen laba dengan return saham yang mempertimbangkan faktor kecerdasan investor bernilai negatif. Hal ini menunjukkan bahwa manajemen laba yang tinggi menyebabkan nilai harga saham rendah ketika mempertimbangkan faktor kecerdasan investor.

(investor cerdas dan tidak cerdas) terhadap manajemen laba disekitar pelaporan keuangan kuartalan (10-Q), hasilnya menunjukkan bahwa para investor yang cerdas mampu mendeteksi manajemen laba lebih cepat daripada investor yang tidak cerdas.

Pada umumnya penelitian-penelitian menggunakan kepemilikan institusi sebagai proksi kecerdasan investor (Hand 1990; Utama dan Cready 1997; Walther 1997; El-Gazzar 1998; dan Bartov et al. 2000a). Marfuah dan Kusuma (2003) berpendapat bahwa semakin besar proporsi saham yang dimiliki oleh investor institusional, maka semakin kecil kesalahan penetapan harga pada saham tersebut. Alasan utama yang membuat kepemilikan institusi cocok dijadikan proksi kecerdasan investor karena institusi memiliki informasi privat yang lebih banyak dan memiliki tim analis yang canggih untuk menganalisis informasi daripada investor individu (Mayer 1988; Shiller dan Pound 1989). Alasan lain adalah karena investor institusi siap melakukan investasi pada sejumlah besar perusahaan.

F. Perumusan Hipotesis

investor untuk membeli saham tambahan yang dilakukan melalui right issue. Dari beberapa penelitian dan teori yang sudah dijelaskan sebelumnya dapat disimpulkan bahwa perusahaan cenderung meningkatkan kinerja pada saat sebelum SEO dengan cara mengatur laba dalam bentuk peningkatan laba (income increasing), yang pada akhirnya menyebabkan penurunan laba jangka panjang pada periode setelah SEO.

Pada penelitian ini akan diuji kembali mengenai manajemen laba yang dilakukan oleh perusahaan sebelum SEO dengan data dan periode yang lebih baru. Berdasarkan teori dan hasil penelitian sebelumnya, maka dapat dirumuskan hipotesis alternatif pertama yang dinyatakan sebagai berikut :

H1 : Perusahaan yang terdaftar di BEI melakukan manajemen laba sebelum SEO.

Jogiyanto (2009) menyatakan bahwa dengan kepemilikan institusional sebesar 40% investor dianggap mahir dan dapat mendeteksi adanya manajemen laba dalam setiap laporan keuangan perusahaan. Investor institusional umumnya memiliki informasi privat yang lebih banyak dan memiliki tim analis yang lebih canggih untuk menganalisis informasi daripada investor individu.

Penelitian ini akan menguji pengaruh manajemen laba sebelum SEO terhadap

H2 : Terdapat pengaruh negatif manajemen laba terhadap return saham, ketika investor cerdas.

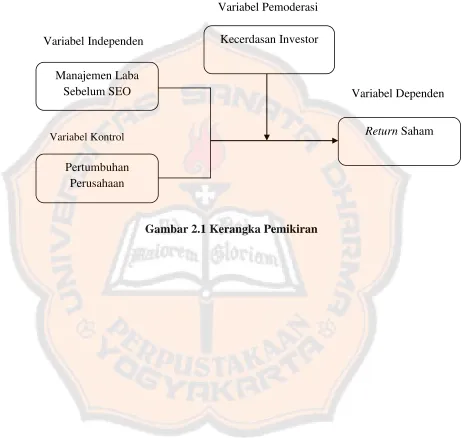

Gambar 2.1 Kerangka Pemikiran

Variabel Dependen Variabel Pemoderasi

Kecerdasan Investor

Return Saham Variabel Independen

Manajemen Laba Sebelum SEO

27 BAB III

METODE PENELITIAN

A. Variabel Penelitian dan Definisi Operasional 1. Variabel Penelitian

Dalam penelitian ini, digunakan satu variabel bebas, variabel terikat, variabel kontrol dan variabel moderasi. Variabel bebas dalam penelitian ini adalah manajemen laba, variabel terikatnya adalah return saham, variabel kontrolnya adalah pertumbuhan aktiva, sedangkan variabel moderasi penelitian ini adalah kecerdasan investor.

2. Definisi Operasional dan Pengukuran Variabel a. Variabel Independen

mengurangi masalah omitted variables dengan menambahkan regressors selain penjualan, yaitu komponen biaya seperti kos penjualan dan biaya-biaya lainnya, serta mengurangi masalah simultanitas dan kesalahan dalam variabel karena model ini menggunakan instrumental variabel (Thomas dan Zang, 2000).

Formula pendekatan instrumental variabel adalah sebagai berikut:

ACCBi,t/Ai,t-1= Φ0 + Φ1(δ1REVt /Ai,t-1) + Φ2(δ2EXPi,t /Ai,t-1) + Φ3(δ3GPPEi,t /Ai,t-1) + νi,t(4)

dengan:

δ1 = ARTi,t-1/REVi,t-1;δ2 = OCALi,t-1/EXPi,t-1;δ3 = DEPi,t-1/GPPEi,t-1.

Keterangan :

ACCBit = saldo akrual = CAi,t– CASHi,t –CLi,t – DEPi,t; Ait = aktiva total tahun t;

CAi,t = aktiva lancar perusahaan i pada tahun t; CASHi,t= kas perusahaan i pada tahun t; CLi,t= utang lancar perusahaan i pada tahun t;

DEPi,t-1 = biaya depresiasi dan amortisasi perusahaan i pada tahun t-1; ARTi,t-1 = piutang dagang perusahaan i pada tahun t-1;

REVi,t= pendapatan perusahaan ke i pada tahun ke t;

OCALi,t-1 = aktiva lancar – piutang dagang – kas – utang lancar perusahaan i pada tahun t-1;

EXPi,t-1= penjualan bersih – laba operasi – biaya depresiasi perusahaan i pada tahun t (Thomas dan Zhang, 2000);

Pendekatan ini menyatakan bahwa manajemen laba terjadi apabila nilai akrual diskresioner (DA) > 0. Untuk pengujia DA > 0 dilakukan dengan menggunakan pendekatan statistik parametrik, yaitu one sample t-test.

b. Variabel Dependen

Variabel dependen dalam penelitian ini menggunakan cumulative abnormal return (CAR) yang dihitung dengan pendekatan Market Adjusted Model. Formula CAR sebagai berikut :

ARDPt = RETHt - RETPBNt Keterangan :

ARDPt = Abnormal Return disesuaikan pasar RETHt = Return saham harian emiten hari ke t RETPBNt = Return pasar harian ke t

c. Variabel Moderasi

Persentase saham tertentu yang dimiliki oleh investor institusional dapat mempengaruhi proses penyusunan laporan keuangan yang tidak menutup kemungkinan terdapat akrualisasi sesuai kepentingan pihak manajemen. Adapun indikator yang digunakan untuk mengukur kepemilikan institusi adalah persentase jumlah saham yang dimiliki oleh pihak institusi dari seluruh jumlah modal saham yang beredar, karena investor institusi dianggap siap untuk berinvestasi pada sejumlah besar perusahaan. Selain itu investor institusi memiliki resiko yang cukup besar sehingga ketika mempertimbangkan suatu investasi haruslah penuh ketelitian dan kecermatan dalam menganalisis informasi yang diterimanya, sehingga ketika terjadi suatu kerugian investor sudah siap dengan segala resiko yang akan diterimanya. Oleh karena itu kepemilikan institusi cocok dijadikan sebagai proksi dari kecerdasan investor.

d. Variabel Kontrol

Variabel kontrol adalah variabel yang dikendalikan atau dibuat konstan.Variabel kontrol digunakan agar pengaruh variabel independen terhadap variabel dependen tidak dipengaruhi oleh faktor luar yang tidak diteliti. Variabel kontrol yang digunakan dalam penelitian ini adalah tingkat pertumbuhan perusahaan.

perusahaan yang bagus di masa depan. Tingkat pertumbuhan perusahaan diukur dari tingkat kenaikan aktiva setiap tahunnya dengan menghitungnya sebagai berikut :

Tingkat Pertumbuhan = –

B. Populasi dan Sampel

Populasi adalah jumlah dari keseluruhan objek (satuan atau individu) yang karakteristiknya hendak diduga, yang mana satuan-satuan individu ini disebut dengan unit analisis. Populasi yang dipilih dalam penelitian adalah seluruh perusahaan manufaktur yang terdaftar di BEI. Penelitian ini menggunakan data perusahaan yang melakukan SEO pada tahun 2001 hingga tahun 2010. Penelitian ini hendak meneliti periode laporan keuangan sebelum SEO (t-1). Karena peneliti ingin mengetahui apakah pada saat SEO manajer terbukti melakukan manajemen laba, dan penelitian ini ingin menguji apakah kecerdasan investor memperkuat atau memperlemah pengaruh manajemen laba terhadap return saham.

1. Sampel merupakan perusahaan manufaktur yang telah terdaftar di BEI sejak tahun 2001 hingga tahun 2011 dan melakukan SEO selama periode tahun 2001 hingga 2011.

2. Perusahaan sampel harus menerbitkan laporan keuangan secara

terus-menerus baik sebelum maupun sesudah SEO.

3. Perusahaan sampel harus menyediakan informasi kepemilikan institusi. 4. Perusahaan sampel merupakan perusahaan dengan kepemilikan institusi

40% atau lebih. C. Jenis dan Sumber Data

Sumber data yang digunakan dalam penelitian ini adalah laporan keuangan satu tahun sebelum SEO (t-1), untuk mengetahui selisihnya dengan laporan keuangan pada saat SEO sebagaimana yang digunakan dalam rumus serta dengan perusahaan yang memiliki kepemilikan institusional ≥ 40%. Kemudian data lain yang juga digunakan dalam penelitian ini adalah data harga saham harian dan Indeks Harga Saham Gabungan (IHSG) untuk menghitung return perusahaan secara individu serta return pasar selama tujuh hari setelah perusahaan mengumumkan right issue. Adapun data tersebut diperoleh dari perusahaan yang terdaftar di Bursa Efek Indonesia, Indonesian Capital Market Directory (ICMD) dan IDX Statistics.

D. Metode Pengumpulan Data

perusahaan serta data harga saham harian dan indeks harga saham yang dipublikasikan oleh BEI. Pengumpulan data ini bertujuan untuk memperoleh data perusahaan mengenai kemungkinan terjadinya manajemen laba dan pengaruhnya terhadap return saham dengan melihat kecerdasan investor yang diukur melalui besarnya kepemilikan institusional perusahaan.

E. Teknik Analisis Data 1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, maksimum, dan minimum. Dalam penelitian ini analisis statistik deskriptif digunakan untuk mengetahui gambaran mengenai manajemen laba, pertumbuhan perusahaan, kepemilikan institusi serta return saham pada perusahaan yang telah terdaftar di BEI dan melakukan SEO.

2. Uji Normalitas

3. Uji Asumsi Klasik

Pengujian asumsi klasik bertujuan untuk mengetahui, menguji serta memastikan kelayakan model regresi yang digunakan dalam penelitian ini, dimana data tersebut digunakan secara normal, bebas dari autokorelasi, multikolinieritas, serta heteroskedastisitas.

a. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan penyimpangan (variance) dari residual satu pengamatan ke pengamatan lain. Model regresi yang baik adalah yang tidak terjadi heteroskedastisitas. Deteksi heteroskedasitas dapat dilakukan dengan uji Glejser.

Adapun dasar dari menganalisis untuk mendeteksi ada atau tidaknya heteroskedastisitas adalah :

1. Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu yang teratur (bergelombang, melebar kemudian menyempit), maka mengindikasikan telah terjadi heteroskedastisitas.

Apabila variabel independen signifikan secara statistik dalam mempengaruhi variabel dependen, maka terdapat indikasi terjadi heteroskedastisitas.

b. Uji Multikolineeritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independen). Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Jika variabel independen saling berkolerasi, maka variabel-variabel ini tidak orthogonal. Hartmann dan Moers (1999) dalam Jogiyanto (2004) memberikan argumen bahwa multikolinearitas dalam model regresi yang menguji efek moderasi tidak terjadi karena koefisien dari interaksi (DA*INST) tidak sensitif terhadap perubahan dari titik awal skala (misalnya ditransformasikan untuk ditengahkan berdasarkan nilai rata-ratanya) dari DA dan INST, sehingga multikolinearitas tidak menjadi masalah ketika menerapkan model regresi moderasian. Berdasarkan argumen ini peneliti tidak melakukan pengujian multikolinearitas.

c. Uji Autokorelasi

Autokorelasi terjadi apabila penyimpangan pada periode t-1 (sebelumnya) atau terjadi korelasi diantara kelompok observasi yang diurutkan menurut waktu (pada data time series). Untuk menguji autokorelasi penelitian ini digunakan uji Durbin – Watson (DW test). Uji Durbin–Watson hanya digunakan untuk autokorelasi tingkat satu (first order autocorrelation) dan mensyaratkan adanya intercept

(konstanta) dalam model regresi dan tidak ada variabel lagi diantara variabel independen.

4. Uji Hipotesis

a. Melakukan pengujian hipotesis dengan analisis regresi berganda Uji regresi berganda adalah analisis peramalan nilai pengaruh dua variabel bebas atau lebih terhadap satu variabel terikat. Analisis regresi berganda dalam penelitian ini digunakan untuk mengetahui pengaruh manajemen laba terhadap return saham. Adapun bentuk model yang akan diuji dalam penelitian ini, yaitu:

Keterangan :

INST : kepemilikan institusi perusahaan i adalah 40% atau lebih b. Menetukan rumusan hipotesis

H02: β3 ≥ 0, Manajemen laba tidak berpengaruh negatif terhadap return

saham, ketika investor cerdas.

Ha2: β3 < 0, Manajemen laba berpengaruh negatif terhadap return saham, ketika investor cerdas.

c. Uji t

Uji t adalah pengujian secara statistik untuk mengetahui apakah manajemen laba secara individual mempunyai pengaruh terhadap return

saham. Jika tingkat probabilitasnya lebih kecil dari 0,05 maka dapat dikatakan manajemen laba berpengaruh terhadap return saham.

Adapun prosedur pengujiannya adalah setelah melakukan perhitungan terhadap t hitung, kemudian membandingkan nilai t hitung dengan t tabel. Kriteria pengambilan keputusan adalah sebagai berikut :

1. Apabila t hitung > t tabel dan tingkat signifikansi ( α ) < 0,05, maka Ho yang menyatakan bahwa tidak terdapat pengaruh manajemen laba secara parsial terhadap return saham ditolak. Ini berarti secara parsial manajemen laba berpengaruh signifikan terhadap return saham.

38 BAB IV

ANALISIS DAN PEMBAHASAN A. Deskripsi Sampel

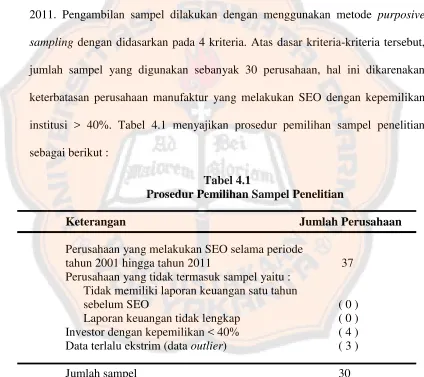

Data yang diperlukan dalam penelitian ini adalah data laporan keuangan tahunan perusahaan yang melakukan SEO dan terdaftar di BEI pada tahun 2001-2011. Pengambilan sampel dilakukan dengan menggunakan metode purposive sampling dengan didasarkan pada 4 kriteria. Atas dasar kriteria-kriteria tersebut, jumlah sampel yang digunakan sebanyak 30 perusahaan, hal ini dikarenakan keterbatasan perusahaan manufaktur yang melakukan SEO dengan kepemilikan institusi > 40%. Tabel 4.1 menyajikan prosedur pemilihan sampel penelitian sebagai berikut :

Tabel 4.1

Prosedur Pemilihan Sampel Penelitian

Keterangan Jumlah Perusahaan

Perusahaan yang melakukan SEO selama periode

tahun 2001 hingga tahun 2011 37

Perusahaan yang tidak termasuk sampel yaitu : Tidak memiliki laporan keuangan satu tahun

sebelum SEO ( 0 )

Laporan keuangan tidak lengkap ( 0 ) Investor dengan kepemilikan < 40% ( 4 ) Data terlalu ekstrim (data outlier) ( 3 )

B. Analisis Data

Data penelitian yang digunakan dalam penelitian ini adalah sebanyak 30 sampel perusahaan. Data yang dianalisis dalam penelitian ini terdiri dari variabel independen manajemen laba, variabel dependen return saham, variabel kontrol pertumbuhan perusahaan, dan variabel pemoderasi kecerdasan investor.

Berikut akan dijelaskan analisis statistik deskriptif yaitu menjelaskan deskripsi data dari seluruh variabel yang akan dimasukkan dalam model penelitian.

a. Statistik Deskriptif

Tabel 4.2 menyajikan statistik deskriptif untuk variabel-variabel dalam model penelitian ini. Data sampel yang digunakan dalam penelitian ini adalah 30 perusahaan dengan kepemilikan institusi ≥ 40%. Variabel-variabel yang disajikan adalah discretionary accrual (DA), cumulative abnormal return (CAR), kepemilikan institusi (INST), pertumbuhan perusahaan (Growth). Adapun hasil analisisnya sebagai berikut:

Tabel 4.2

Hasil Statistik Deskriptif

Statistik Deskriptif Min Maks Mean Deviasi Standar

Discretionary Accruals 0,0624 0,2110 0,105028 0,0428779 Pertumbuhan Perusahaan -0,7000 234,60 9,0707 42,76878 Kepemilikan Institusi 0,4005 0,9552 0,653060 0,1459654

Discretionary accruals (DA) merupakan besarnya manajemen laba yang dilakukan oleh suatu perusahaan dimana manajemen dalam penyusunan laporan keuangan dapat menaikkan atau menurunkan laba perusahaan. Berdasarkan hasil pengujian statistik deskriptif dapat diketahui bahwa dari 30 perusahaan sampel yang SEO pada tahun 2001-2011 mempunyai discretionary accruals terendah sebesar 0,0624, sementara nilai tertinggi sebesar 0,2110, dengan standar deviasi sebesar 0,105028. Adapun nilai rata-rata discretionary accruals-nya adalah 0,0428779. Hal ini menunjukkan bahwa rata-rata perusahaan melakukan manajemen laba dengan menaikkan laba 1 tahun sebelum SEO.

Pertumbuhan perusahaan (Growth) dihitung berdasarkan total aktiva yang dimiliki setiap tahunnya. Hasil statistik deskriptif pertumbuhan perusahaan menunjukkan nilai minimum sebesar -0,7000 dan nilai maksimum sebesar 234,60 dengan rata-rata tingkat pertumbuhan sebesar 9,0707. Hal ini menunjukkan perusahaan yang melakukan SEO dalam tingkat pertumbuhan yang tinggi.

Cumulative abnormal return (CAR) menunjukkan reaksi pasar setelah perusahaan mengumumkan penerbitan right issue. Perusahaan dengan kepemilikan institusi ≥ 40% memiliki rata-rata nilai cumulative abnormal

return sebesar 0,1050 dengan deviasi standar sebesar 0,0428. b. Uji Normalitas

Uji normalitas dalam penelitian ini menggunakan uji One-Sample Kolmogorov-Smirnov Test. Pengambilan keputusan dalam pengujian normalitas ini melihat pada angka probabilitas yaitu dengan membandingkan nilai p yang diperoleh dengan taraf signifikan yang telah ditentukan yaitu 0,05. Apabila nilai p > 0,05 maka data terdistribusi normal (Ghozali, 2009). Berikut disajikan hasil pengujian normalitas:

Tabel 4.3 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 30

Normal Parametersa Mean .0000000 Std. Deviation .10943840 Most Extreme Differences Absolute .087

Positive .083

Berdasarkan hasil uji normalitas di atas dapat dilihat bahwa nilai probabilitas sebesar 0,976 > 0,05, sehingga dapat disimpulkan bahwa data dalam penelitian ini berdistribusi normal.

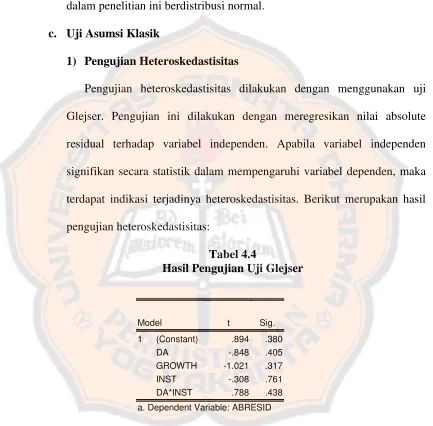

c. Uji Asumsi Klasik

1) Pengujian Heteroskedastisitas

Pengujian heteroskedastisitas dilakukan dengan menggunakan uji Glejser. Pengujian ini dilakukan dengan meregresikan nilai absolute residual terhadap variabel independen. Apabila variabel independen signifikan secara statistik dalam mempengaruhi variabel dependen, maka terdapat indikasi terjadinya heteroskedastisitas. Berikut merupakan hasil pengujian heteroskedastisitas:

Tabel 4.4

Hasil Pengujian Uji Glejser

Model t Sig. 1 (Constant) .894 .380

DA -.848 .405 GROWTH -1.021 .317 INST -.308 .761 DA*INST .788 .438 a. Dependent Variable: ABRESID

heteroskedastisitas, yakni ditunjukkan dengan nilai signifikansi dari semua variabel berada diatas tingkat signifikan 0,05.

2) Pengujian Autokorelasi

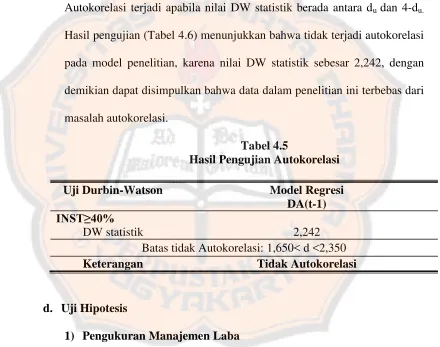

Dalam pengujian autokorelasi menggunakan pendekatan Durbin Watson (DW), yaitu membandingkan nilai DW statistik dengan DW tabel. Autokorelasi terjadi apabila nilai DW statistik berada antara du dan 4-du. Hasil pengujian (Tabel 4.6) menunjukkan bahwa tidak terjadi autokorelasi pada model penelitian, karena nilai DW statistik sebesar 2,242, dengan demikian dapat disimpulkan bahwa data dalam penelitian ini terbebas dari masalah autokorelasi.

Tabel 4.5

Hasil Pengujian Autokorelasi Uji Durbin-Watson Model Regresi

DA(t-1) INST≥40%

DW statistik 2,242

Batas tidak Autokorelasi: 1,650< d <2,350 Keterangan Tidak Autokorelasi

d. Uji Hipotesis

1) Pengukuran Manajemen Laba

statistik parametrik one sample t-test. Dari hasil pengujian menunjukkan bahwa perusahaan melakukan manajemen laba pada perioda sebelum SEO (t-1). Tabel 4.3 menunjukkan nilai t statistik discretionary accruals

sebelum SEO dengan kepemilikan institusi ≥40% lebih besar dari nol dan

secara statistik signifikan pada tingkat kepercayaan 1%. Tabel 4.6

Discretionary Accruals sebelum SEO

One-Sample Test

Test Value = 0

t df Sig. (2-tailed) DA 13.416 29 .000

Dari pengujian ini juga memberikan hasil mengenai motivasi perusahaan dalam melakukan manajemen laba. Motivasi perusahaan melakukan manajemen laba perioda t-1 sebelum SEO dengan kepemilikan institusi ≥ 40% adalah menaikkan laba (income increasing). Hasil ini

ditunjukkan melalui seluruh sampel yang mempunyai DA positif.

Berdasarkan hasil analisis yang dipaparkan, maka hipotesis penelitian yang menyatakan bahwa perusahaan yang SEO melakukan manajemen laba sebelum SEO (t-1) dapat didukung.

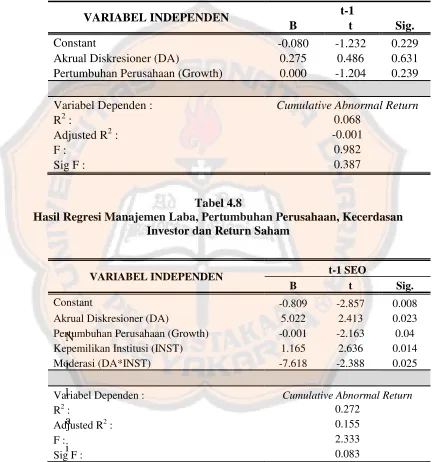

2) Pengujian Regresi Berganda

Tabel 4.7

Hasil Regresi Manajemen Laba, Pertumbuhan Perusahaan, dan Return Saham (Tanpa Pemoderasi)

Tabel 4.8

Hasil Regresi Manajemen Laba, Pertumbuhan Perusahaan, Kecerdasan Investor dan Return Saham

Akrual Diskresioner (DA) 0.275 0.486 0.631

Pertumbuhan Perusahaan (Growth) 0.000 -1.204 0.239

Variabel Dependen : Cumulative Abnormal Return

R2 : 0.068

Akrual Diskresioner (DA) 5.022 2.413 0.023

Pertumbuhan Perusahaan (Growth) -0.001 -2.163 0.04

Kepemilikan Institusi (INST) 1.165 2.636 0.014

Moderasi (DA*INST) -7.618 -2.388 0.025

Variabel Dependen : Cumulative Abnormal Return

R2 : 0.272

Adjusted R2 : 0.155

F : 2.333

Nilai adjusted R Square sebesar 0,155 (15,5%), hal ini menunjukkan bahwa variabel-variabel independen tersebut mampu mempengaruhi return saham sebesar 15,5%, sedangkan sisanya sebesar 84,5% return saham dipengaruhi oleh variabel lain yang tidak termasuk dalam model penelitian ini.

Berdasarkan hasil uji statistik F, didapatkan nilai F hitung sebesar 2,33 dengan nilai signifikansi sebesar 0,083, hal ini berarti bahwa terdapat pengaruh secara bersama-sama (simultan) variabel independen terhadap

return saham, sehingga variabel manajemen laba, kecerdasan investor, dan pertumbuhan perusahaan sebagai prediktor menurunnya return saham perusahaan tepat penggunaannya dalam model regresi.

Hasil regresi pada tabel 4.8, diperoleh model persamaan regresi sebagai berikut :

CAR = -0,809+ 5,022 DA + 1,165 INST – 7,618 DA* INST – 0,001 GROWTH Berdasarkan hasil analisis regresi linier berganda di atas, diperoleh hasil uji t sebagai berikut:

hasil pengujian model regresi tanpa memasukkan variabel pemoderasi dalam model penelitian (tabel 4.7). Ketika variabel pemoderasi dikeluarkan dari model penelitian, manajemen laba yang dilakukan sebelum SEO tidak berpengaruh terhadap return saham, sedangkan ketika variabel pemoderasi diuji dalam model, manajemen laba berpengaruh negatif terhadap return saham. Sehingga kecerdasan investor sebagai variabel pemoderasi memperkuat pengaruh manajemen laba terhadap

return saham.

Variabel pertumbuhan perusahaan memiliki nilai t hitung -2,163 dan signifikansi sebesar 0,040, hal ini berarti bahwa tidak terdapat pengaruh positif variabel pertumbuhan perusahaan terhadap return saham. Artinya semakin tinggi tingkat pertumbuhan perusahaan return saham yang diterima semakin rendah dan sebaliknya.

C. Pembahasan

laba dengan cepat sehingga apabila terjadi manajemen laba, maka investor akan langsung bereaksi negatif yang ditunjukkan oleh return saham yang menurun.

Hasil penelitian ini menunjukkan bahwa pihak manajemen melakukan manajemen laba perioda satu tahun sebelum SEO. Hasil ini konsisten dengan penelitian Shivakumar (2000), Rangan (1998), dan Teoh et al. (1998) yang menyatakan bahwa manajemen perusahaan melakukan manajemen laba sebelum SEO dengan tujuan untuk mengantisipasi kemungkinan reaksi investor yang negatif pada saat pengumuman SEO. Manajemen laba yang dilakukan perioda t-1 adalah income increasing (menaikkan laba) yang ditunjukkan dengan nilai DA yang positif.

yang tidak valid, investor akan bereaksi negatif terhadap saham yang ditawarkan. Hasil penelitian ini konsisten dengan penelitian Balsam et al. (2002) yang menyatakan bahwa manajemen laba berhubungan dengan return saham untuk investor yang cerdas (kepemilikan institusi ≥ 40%). Penelitan ini juga didukung

oleh teori pasar efisien bentuk setengah kuat secara keputusan yang menjelaskan bahwa efisiensi pasar tidak cukup jika hanya dilihat dari ketersediaan informasi, tetapi perlu mempertimbangkan kecanggihan pelaku pasar dalam mengolah informasi untuk pengambilan keputusan. Dalam penelitian ini informasi pengumuman SEO dapat memberikan sinyal positif maupun negatif bagi investor. Investor yang cerdas dan canggih pasti akan menganalisis informasi pengumuman tersebut lebih lanjut untuk menentukan apakah benar informasi yang diterimanya valid sehingga dapat dipercaya. Dengan kepemilikan institusi ≥ 40% yang menunjukkan investor cerdas, membuktikan ternyata investor dapat mengetahui adanya kandungan manajemen laba dalam informasi yang diterimanya, sehingga reaksi negatif investor ini konsisten dengan teori efisiensi pasar secara keputusan. Selain itu, penelitian ini juga didukung dengan hasil penelitian Bartov et al.

(2000a), Rajgopal (1999), dan Walther (1997) yang menyatakan bahwa kecerdasan investor merupakan faktor penentu hubungan antara laba dan return.

perusahaan belum tentu akan menghasilkan return yang tinggi juga. Peneliti menduga bahwa investor hanya berfokus pada manajemen laba yang dilakukan perusahaan sehingga pertumbuhan dari perusahaan tersebut bukan menjadi fokus utama dalam melihat prospek perusahaan. Hal ini juga membuktikan return

51 BAB V PENUTUP A. Kesimpulan

Penelitian ini bertujuan untuk mendeteksi manajemen laba sebelum SEO, hasil penelitian ini juga membuktikan bahwa perusahaan yang SEO melakukan manajemen laba menjelang SEO pada perioda t-1. Manajemen laba yang dilakukan oleh perusahaan adalah income increasing yang ditunjukkan dengan nilai DA > 0. Peneliti juga menemukan bahwa manajemen laba sebelum SEO berpengaruh negatif terhadap return saham ketika investor cerdas. Hal ini menunjukkan bahwa manajemen laba yang tinggi menyebabkan return saham rendah ketika mempertimbangkan faktor kecerdasan investor. Dengan kata lain kecerdasan investor memoderasi (memperkuat) pengaruh manajemen laba terhadap return saham. Hasil ini juga membuktikan bahwa pertumbuhan perusahaan tidak berpengaruh positif terhadap return saham. Pertumbuhan perusahaan yang tinggi belum tentu akan memberikan return yang tinggi pula. B. Keterbatasan Penelitian

C. Saran

1. Penelitian selanjutnya dapat mempertimbangkan faktor-faktor lain selain

manajemen laba yang dapat menyebabkan turunnya return saham yang diharapkan. Hal ini dikarenakan ketika manajemen laba diuji secara terpisah dari variabel moderasi dan variabel kontrol hasilnya menunjukkan bahwa manajemen laba tidak mempengaruhi return saham.

2. Bagi investor, disarankan untuk lebih cermat dalam menganalisis

informasi yang disajikan oleh emiten sehingga keputusan yang diambil untuk berinvestasi tepat. Disamping itu, investor juga perlu lebih memperhatikan informasi laporan laba rugi perusahaan yang biasa digunakan oleh para manajer untuk melakukan manajemen laba. Hal ini perlu dipertimbangkan agar pihak investor pun dalam melakukan investasi dapat menerima return yang baik.

3. Penelitian selanjutnya diharapkan dapat menambah jumlah sampel lebih

banyak dengan mempertimbangkan menggunakan seluruh perusahaan yang terdaftar di Bursa Efek Indonesia dan melakukan SEO agar mendapatkan hasil yang lebih digeneralisir.

DAFTAR PUSTAKA

Ahmad, Diah Fika.2011 Hubungan Manajemen Laba Sebelum IPO dan Return

Saham dengan Kepemilikan Institusional sebagai Variabel Pemoderasi. Skripsi Akuntansi, Universitas Diponegoro.

Balsam, Steven, Eli Bartov, dan Marquardt Carol. 2002. Accruals Management, Investors Sophistication, and Equity Valuation: Evidence from 10-Q Filings.

Journal of Accounting Research 40 (4).

Bartov, Eli, Suresh Radhakrishnan, dan Itzhak Krinsky. 2000. Investor Sophistication and Patterns in Stock Returns after Earnings Announcements. The Accounting Review 75 (1): 43-63.

Bushee, B. 1998, Institusional Investors, Long Term Investment and earning management, Accounting Review 305-333.

Chtourou, Sanda Marrakchi, Jen Bedard, dan Lucie Courteau 2001, Corporate, Canada.

Darmadji.dkk. 2001. Pasar Modal di Indonesia. Jakarta : Salemba Empat.

Dechow, Patricia M.; Sloan Richard G.; dan Sweeney Amy P. 1995. Detecting Earnings Management.The Accounting Review 70: 193-225.

Freidlan J. M. 1994. Accounting Choice of Issuers of Initial Public Offerings.Contemporary Account-ing Research 11 (1): 1-31.

Hartono M., Jogiyanto. 2000. Teori Portofolio dan Analisis Investasi. BPFE, Yogyakarta, Edisi Kedua.

Indrawati, Titik dan Suhendro. 2006. Determinasi Capital Structure Pada Perusahaan Manufaktur di Bursa Efek akarta Periode 2000-2004, Jurnal Akuntansi dan Keuangan, Vol. 3, No. 1, Januari-Juni, hlm 77-105.

Jones, Jenifer J. 1991. Earnings Management During Import Relief Investigation.