ANALISIS TINGKAT KESEHATAN KOPERASI BERDASARKAN PERATURAN MENTERI NEGARA KOPERASI DAN USAHA KECIL MENENGAH REPUBLIK INDONESIA Nomor 14/Per/M.KUKM/XII/2009 Studi Kasus di Koperasi Pegawai Republik Indonesia Serba Usaha Migas Cepu

SKRIPSI

Diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Aloysius Yoga Widyatmoko NIM : 082114127

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

i

ANALISIS TINGKAT KESEHATAN KOPERASI BERDASARKAN PERATURAN MENTERI NEGARA KOPERASI DAN USAHA KECIL MENENGAH REPUBLIK INDONESIA Nomor 14/Per/M.KUKM/XII/2009 Studi Kasus di Koperasi Pegawai Republik Indonesia Serba Usaha Migas Cepu

SKRIPSI

Diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh :

Aloysius Yoga Widyatmoko NIM : 082114127

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI UNIVERSITAS SANATA DHARMA

iv

MOTTO DAN PERSEMBAHAN

“ Janganlah hendaknya kamu kuatir tentang apapun juga, tetapi nyatakanlah dalam segala hal keinginanmu kepada Allah

dalam doa dan permohonan dengan ucapan syukur “

( Filipi 4: 6 )

Skripsi ini kupersembahkan untuk : ♥ Tuhan Yesus dan Bunda Maria

♥ Bapak, ibu dan nenekku tercinta

♥ Kakak dan Susana Nugrahani

♥ Teman akt’08 terbaik

vii

KATA PENGANTAR

Puji syukur dan terima kasih ke hadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat untuk

memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan,

dan arahan dari berbagai pihak. Oleh karena itu, penulis mengucapkan terima

kasih kepada:

1. Rm. Dr. Ir. P. Wiryono Priyotamtama, S.J. selaku Rektor Universitas

Sanata Dharma yang telah memberikan kesempatan untuk belajar dan

mengembangkan kepribadian kepada penulis.

2. Dr. H. Herry Maridjo, M.Si selaku Dekan Fakultas Ekonomi Universitas

Sanata Dharma yang telah memberikan kesempatan untuk belajar di

Fakultas Ekonomi Program Studi Akuntansi kepada penulis,

3. Drs. YP. Supardiyono, M.Si., Ak., QIA selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma yang telah membantu dan

memberikan kesempatan belajar di Program Studi Akuntansi kepada

penulis.

4. M. Trisnawati Rahayu, S.E, M.Si., Ak., QIA selaku Pembimbing yang telah sabar membantu penulis dalam memberikan bimbingan, saran, dan

ix DAFTAR ISI

HALAMAN JUDUL ...i

HALAMAN PERSETUJUAN PEMBIMBING ...ii

HALAMAN PENGESAHAN ...iii

HALAMAN MOTTO DAN PERSEMBAHAN ...iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ...v

LEMBAR PERNYATAAN PERSETUJUAN PUBLIKASI ILMIAH UNTUK KEPENTINGAN AKADEMIS ...vi

KATA PENGANTAR ...vii

DAFTAR ISI ...ix

DAFTAR TABEL ...xiii

DAFTAR GAMBAR ... . xviii

DAFTAR LAMPIRAN ...xix

ABSTRAK ...xx

ABSTRACT ...xxi

BAB I PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...2

C. Tujuan Penelitian ...2

D. Manfaat Penelitian ...3

x

BAB II TINJAUAN PUSTAKA ...6

A. Koperasi ...6

1. Pengertian Koperasi ...6

2. Prinsip Koperasi ...6

3. Fungsi dan Peranan Koperasi ...6

4. Jenis-jenis Koperasi ...7

B. Laporan Keuangan Koperasi ...9

1. Pengertian Laporan Keuangan ...9

2. Tujuan Laporan Keuangan ...12

C. Analisis Tingkat Kesehatan Koperasi ...12

1. Pengertian Analisis Tingkat Kesehatan Koperasi ...12

2. Tujuan dan Sasaran Analisis Tingkat Kesehatan Koperasi.13 3. Kesehatan Koperasi ...13

4. Tata cara penilaian Tingkat Kesehatan Koperasi ...14

BAB III METODE PENELITIAN ...35

A. Jenis Penelitian ...35

B. Tempat dan Waktu Penelitian ...35

C. Subjek dan Objek Penelitian ...35

D. Data yang dibutuhkan ...36

E. Teknik Pengumpulan Data ...36

xi

BAB IV GAMBARAN UMUM KOPERASI ...53

A. Sejarah Koperasi ...53

B. Visi dan Misi Koperasi ...54

C. Jenis Usaha dan Kegiatan...55

D. Lokasi dan Tata Letak Koperasi ...55

E. Manajemen Koperasi ...56

F. Sturktur Organisasi Koperasi ...57

G. Pembagian Tugas Antar Bagian ...58

H. Kinerja Usaha Terkini Koperasi...63

BAB V ANALISIS DATA DAN PEMBAHASAN...64

A. Deskripsi Data ...64

B. Analisis Data ...64

1. Aspek Permodalan ...64

2. Aspek Kualitas Aktiva Produktif ...71

3. Aspek Manajemen ...74

4. Aspek Efisiensi ...83

5. Aspek Likuiditas ...84

6. Aspek Kemandirian dan Pertumbuhan...86

7. Aspek Jatidiri Koperasi ...87

C. Hasil Perhitungan Skor Tingkat Kesehatan Koperasi ...89

1. Aspek Permodalan ...89

2. Aspek Kualitas Aktiva Produktif ...91

xii

4. Aspek Efisiensi ...91

5. Aspek Likuiditas ...92

6. Aspek Kemandirian dan Pertumbuhan ...93

7. Aspek Jatidiri Koperasi ...94

BAB VI PENUTUP ...104

A. Kesimpulan ...104

B. Keterbatasan Penelitian ...105

C. Saran ...105

DAFTAR PUSTAKA ...106

xiii

DAFTAR TABEL

II.1 Penetapan Predikat Tingkat Kesehatan Koperasi ...15

II.2 Standar Perhitungan Skor Rasio Modal Sendiri terhadap Total Asset ...17

II.3 Standar Perhitungan Skor Rasio modal sendiri terhadap pinjaman diberikan yang berisiko ...18

II.4 Standar Perhitungan Skor Rasio Kecukupan Modal Sendiri ...19

II.5 Standar Perhitungan Skor Rasio volume pinjaman pada anggota terhadap total volume pinjaman ...20

II.6 Standar Perhitungan Skor Rasio pinjaman bermasalah terhadap pinjaman yang diberikan ...21

II.7 Standar Perhitungan Skor Rasio cadangan risiko koperasi terhadap pinjaman bermasalah ...22

II.8 Standar Perhitungan Skor Rasio pinjaman yang berisiko terhadap pinjaman diberikan...22

II.9 Standar Perhitungan Skor Manajemen Umum ...24

II.10 Standar Perhitungan Skor Kelembagaan ...24

II.11 Standar Perhitungan Skor Manajemen Permodalan ...24

II.12 Standar Perhitungan Skor Manajemen Aktiva ...25

II.13 Standar Perhitungan Skor Manajemen Likuiditas ...25

II.14 Standar Perhitungan Skor Rasio beban operasi anggota terhadap partisipasi bruto ...26

II.15 Standar Perhitungan Skor Rasio beban usaha terhadap SHU kotor ...27

II.16 Standar Perhitungan Skor Rasio efisiensi pelayanan ...28

xiv

II.18 Standar Perhitungan Skor Rasio Pinjaman yang diberikan terhadap

dana yang diterima ...29

II.19 Standar Perhitungan Skor Rasio rentabilitas asset ...30

II.20 Standar Perhitungan Skor Rasio rentabilitas modal sendiri ...31

II.21 Standar Perhitungan Skor Rasio Kemandirian Operasional Pelayanan ...32

II.22 Standar Perhitungan Skor Rasio partisipasi bruto ...33

II.23 Standar Perhitungan Skor Rasio Promosi Ekonomi Anggota ...34

III.1 Standar Perhitungan Skor Rasio Modal Sendiri terhadap Total Asset ...37

III.2 Standar Perhitungan Skor Rasio modal sendiri terhadap pinjaman diberikan yang berisiko ...38

III.3 Standar Perhitungan Skor Rasio Kecukupan Modal Sendiri ...39

III.4 Standar Perhitungan Skor Rasio volume pinjaman pada anggota terhadap total volume pinjaman ...40

III.5 Standar Perhitungan Skor Rasio pinjaman bermasalah terhadap pinjaman yang diberikan ...41

III.6 Standar Perhitungan Skor Rasio cadangan risiko koperasi terhadap pinjaman bermasalah ...41

III.7 Standar Perhitungan Skor Rasio pinjaman yang berisiko terhadap pinjaman diberikan...42

III.8 Standar Perhitungan Skor Manajemen Umum ...43

III.9 Standar Perhitungan Skor Kelembagaan ...43

III.10 Standar Perhitungan Skor Manajemen Permodalan ...44

III.11 Standar Perhitungan Skor Manajemen Aktiva ...44

xv

III.13 Standar Perhitungan Skor Rasio beban operasi anggota terhadap

partisipasi bruto ...45

III.14 Standar Perhitungan Skor Rasio beban usaha terhadap SHU kotor ...46

III.15 Standar Perhitungan Skor Rasioefisiensi pelayanan ...46

III.16 Standar Perhitungan Skor Rasio Kas ...47

III.17 Standar Perhitungan Skor Rasio Pinjaman yang diberikan terhadap dana yang diterima ...48

III.18 Standar Perhitungan Skor Rasio rentabilitas asset ...48

III.19 Standar Perhitungan Skor Rasio rentabilitas modal sendiri ...49

III.20 Standar Perhitungan Skor Rasio Kemandirian Operasional Pelayanan ...50

III.21 Standar Perhitungan Skor Rasio partisipasi bruto ...51

III.22 Standar Perhitungan Skor Rasio Promosi Ekonomi Anggota ...51

III.23 Penetapan Predikat Tingkat Kesehatan Koperasi ...52

V.1.1 Perhitungan Rasio modal sendiri terhadap total asset ...65

V.1.2 Perhitungan Rasio modal sendiri terhadap pinjaman diberikan yang berisiko ...66

V.1.3 Perhitungan Rasio Kecukupan Modal Sendiri ...66

V.1.3.1 Perhitungan Modal Sendiri Tertimbang tahun 2009 ...67

V.1.3.2 Perhitungan Aktiva Tertimbang Menurut Risiko tahun 2009...68

V.1.3.4 Perhitungan Modal Sendiri Tertimbang tahun 2010 ...68

V.1.3.5 Perhitungan Aktiva Tertimbang Menurut Risiko tahun 2010...69

V.1.3.6 Perhitungan Modal Sendiri Tertimbang tahun 2011 ...70

xvi

V.2.1 Perhitungan Rasio volume pinjaman anggota terhadap

volume pinjaman diberikan ...72

V.2.2 Perhitungan Rasio risiko pinjaman bermasalah terhadap pinjaman yang diberikan ...72

V.2.3 Perhitungan Rasio cadangan risiko koperasi terhadap pinjaman bermasalah. ...73

V.2.4 Perhitungan Rasio pinjaman yang berisiko terhadap pinjaman diberikan...73

V.3 Daftar Pertanyaan Aspek Manajemen ...74

V.3.1 Penilaian Manajemen tahun 2009 ...81

V.3.2 Penilaian Manajemen tahun 2010 ...81

V.3.3 Penilaian Manajemen tahun 2011 ...82

V.4.1 Perhitungan Rasio beban operasi anggota terhadap partisipasi bruto ...83

V.4.2 Perhitungan Rasio beban usaha terhadap SHU kotor ...84

V.4.3 Perhitungan Rasio efisiensi pelayanan...84

V.5.1 Perhitungan Rasio kas ...85

V.5.2 Perhitungan Rasio Pinjaman yang diberikan terhadap dana yang diterima ...85

V.6.1 Perhitungan Rentabilitas Asset ...86

V.6.2 Perhitungan Rentabilitas Modal Sendiri ...87

V.6.3 Perhitungan Rasio Kemandirian Operasional Pelayanan ...87

V.7.1 Perhitungan Rasio Partisipasi Bruto ...88

V.7.2 Perhitungan Rasio Promosi Ekonomi Anggota ...88

xvii

V.8.2 Perhitungan Skor Rasio modal sendiri terhadap

pinjaman diberikan yang berisiko ...89

V.8.3 Perhitungan Skor Rasio Kecukupan Modal Sendiri ...90

V.9.1 Perhitungan Skor Rasio volume pinjaman pada anggota terhadap total volume pinjaman ...90

V.9.2 Perhitungan Skor Rasio pinjaman bermasalah terhadap pinjaman yang diberikan ...90

V.9.3 Perhitungan Skor Rasio cadangan risiko koperasi terhadap pinjaman bermasalah ...90

V.9.4 Perhitungan Skor Rasio pinjaman yang berisiko terhadap pinjaman diberikan...91

V.10 Perhitungan Skor Aspek Manajemen ...91

V.11.1 Perhitungan Skor Rasio beban operasi anggota terhadap partisipasi bruto ...91

V.11.2 Perhitungan Skor Rasio beban usaha terhadap SHU kotor ...92

V.11.3 Perhitungan Skor Rasio efisiensi pelayanan ...92

V.12.1 Perhitungan Skor Rasio Kas ...92

V.12.2 Perhitungan Skor Rasio Pinjaman yang diberikan terhadap dana yang diterima ...93

V.13.1 Perhitungan Skor Rasio rentabilitas asset ...93

V.13.2 Perhitungan Skor Rasio rentabilitas modal sendiri ...93

V.13.3 Perhitungan Skor Rasio Kemandirian Operasional Pelayanan ...94

V.14.1 Perhitungan Skor Rasio partisipasi bruto ...94

V.14.2 Perhitungan Skor Rasio Promosi Ekonomi Anggota ...94

V.15 Tabel Ringkasan Perhitungan Rasio, Nilai, Bobot, dan Skor KPRI Serba Usaha Migas Cepu tahun 2009-2011 ...96

xviii

DAFTAR GAMBAR

xix

DAFTAR LAMPIRAN

Lampiran 1 : Perhitungan Rasio KPRI Serba Usaha Migas Cepu

Tahun 2009-2011...108

Lampiran 2 : Standar Operasional Prosedur

KPRI Serba Usaha Migas Cepu ...124

xx ABSTRAK

ANALISIS TINGKAT KESEHATAN KOPERASI BERDASARKAN PERATURAN MENTERI NEGARA KOPERASI DAN USAHA KECIL MENENGAH REPUBLIK INDONESIA Nomor 14/Per/M.KUKM/XII/2009

Studi Kasus di Koperasi Pegawai Republik Indonesia Serba Usaha Migas Cepu

Aloysius Yoga Widyatmoko 082114127

Universitas Sanata Dharma Yogyakarta

2013

Tujuan penelitian ini adalah untuk mengetahui tingkat kesehatan KPRI Serba Usaha Migas Cepu tahun 2009, 2010 dan 2011. Penelitian ini dilaksanakan pada bulan Juli-Agustus 2012. Teknik pengumpulan data yang digunakan adalah dokumentasi dan wawancara. Teknik analisis data yang dilakukan adalah membandingkan antara hasil perhitungan aspek penilaian tingkat kesehatan koperasi dengan Peraturan Menteri Negara Koperasi dan UKM Nomor: 14/Per/M.KUKM/XII/2009.

Dari hasil analisis data diperoleh hasil data sebagai berikut: 1) Aspek permodalan: rasio modal sendiri terhadap total assettahun 2009-2011:54,2% , 49,7% dan 50,2 %. Rasio modal sendiri terhadap pinjaman diberikan yang berisiko tahun 2009-2011:140%, 153%, 209%. Rasio kecukupan modal sendiri tahun 2009-2011: 82,3%, 96,7%, 123,4%. 2) Aspek kualitas aktiva produktif: rasio volume pinjaman terhadap volume pinjaman diberikan tahun 2009-2011: 100%, 100%, 100%. Rasio pinjaman bermasalah terhadap pinjaman yang diberikan tahun 2009-2011: 100%, 100%, 100%. Rasio cadangan risiko koperasi terhadap pinjaman bermasalah tahun 2009-2011:63,1%, 70,4%, 98,2%. Rasio pinjaman yang berisiko terhadap pinjaman diberikan tahun 2009-2011: 100%, 100%, 100%. 3) Aspek manajemen dikatakan baik. 4) Aspek efisiensi: rasio beban operasi anggota terhadap partisipasi bruto tahun 2009-2011: 89,5%, 94%, 101,1%.Rasio beban usaha terhadap SHU kotor tahun 2009-2011:54,6%, 69,8%, 108,3%. Rasio efisiensi pelayanan tahun 2009- 2011:13,31%, 13,91%, 18,25%. 5) Aspek likuiditas: rasio kas tahun 2009-2011: 20%, 29%, 11%. Rasio pinjaman yang diberikan terhadap dana yang diterima tahun 2009-2011: 3,99%, 2,84%, 1,74%. 6) Aspek kemandirian dan pertumbuhan: rentabilitas asset tahun 2009-2011: 5%, 3,45%, 2,3%. Rentabilitas modal sendiri dari tahun 2009-2009-2011:6,40%, 5,97%, 3,90%. Rasio kemandirian operasional pelayanan tahun 2009- 2011: 18,4%, 18%, 11%. 7) Aspek jatidiri koperasi: rasio partisipasi bruto tahun 2009-2011: 17,4%, 19,4%, 22,9%. Rasio promosi ekonomi anggota tahun 2009-2009-2011: 13,9%, 13%, 8,2%.

xxi ABSTRACT

THE ANALYSIS OF A COOPERATIVE’S SOLVENCY LEVEL BASED ON THE REGULATION OF THE STATE MINISTRY OF

COOPERATIVE AND SMALL-MEDIUM ENTERPRISE OF REPUBLIC OF INDONESIA NUMBER 14/PER/M.KUM/XII/2009

A Case Study of Indonesian Republic Employee Cooperative of Oil and Gas Multi Business of Cepu

Aloysius Yoga Widyatmoko 082114127

Sanata Dharma University of Yogyakarta 2013

This research was aimed to know a solvency level of Indonesian Republic Employee Cooperative of Oil and Gas Multi Businesses (KPRI Serba Usaha Migas) of Cepu in 2009, 2010 and 2011. This research was conducted in July-August 2012. Data gathering techniques were used documentation and interview. Data analysis technique conducted was by comparing between cooperative health level judgment aspect calculation result and The Regulation of The State Minister

of Cooperative and Small-Medium Enterprise (UKM) Number:

14/Per/M.KUM/XII/2009.

The data analysis resulted as follows: 1) Capital aspect: self-capital ratio towards total asset in 2009-2011: 54.2%, 49.7% and 50.2%. The self-capital ratio towards risky loan given in 2009-2011: 140%, 153%, 209%. 2009-2011 self-capital sufficiency ratios: 82.3%, 96.7%, 123.4%. 2) Aspect of productive active quality: loan volume ratio towards loan volume given in 2009-2011: 100%, 100%, 100%. A risky loan ratio towards loan given in 2009-2011: 100%, 100%, 100%. A cooperative risk reserve ratio towards a risky loan in 2009-2011: 63.1%, 70.4%, 98.2%. A risky loan ratio towards loan given in 2009-2011: 100%, 100%, 100%. 3) A management aspect was mentioned in good condition. 4) Efficiency aspect: member’s cooperative burden ratio towards gross participation in 2009-2011: 89.5%, 94%, 101.1%. Business burden ratio towards gross business revenue (SHU) in 2011: 54.6%, 69.8%, 108.3%. Service efficiency ratio in 2009-2011: 13.31%, 13.91%, 18.25%. 5) Liquidity aspect: cash ratio in 2009-2009-2011: 20%, 29%, 11%. Loan ratio given towards fund accepted in 2009-2011: 3.99%, 2.84%, 1.74%. 6) Independence and growth aspects: 2009-2011 asset rentability: 5%, 3.45%, 2.3%. Self capital rentability in 2009-2011: 6.40%, 5.97%, 3.90%. Service operational independence ratio in 2009-2011: 18.4%, 18%, 11%. 7) Cooperative self-identity aspect: gross participation ratio in 2009-2011: 17.4%, 19.4%, 22.9%. Cooperative member’s economic promotion ratio in 2009-2011: 13.9%, 13%, 8.2%.

1 BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Koperasi merupakan lembaga yang menjalankan suatu kegiatan usaha

dan pelayanan yang sangat membantu dan diperlukan oleh anggota koperasi

dan masyarakat. Kegiatan usaha yang dimaksud dapat berupa pelayanan

kebutuhan keuangan, perkreditan, kegiatan pemasaran, atau kegiatan lain.

Tujuan adanya koperasi ini adalah membantu memperbaiki keadaan

ekonomi khususnya anggota koperasi serta memberikan kemudahan dalam

kegiatan pinjaman serta membantu anggota dalam memperbesar

kemampuan penggunaan uang secara bijaksana. Hal ini dapat dilihat pada

peran beberapa koperasi dalam menyediakan pinjaman yang relatif mudah

bagi anggotanya dibandingkan dengan prosedur yang harus ditempuh untuk

memperoleh pinjaman dari Bank. Tujuan ini dapat terwujud apabila

koperasi berada dalam keadaan sehat.

Kesehatan koperasi menjadi hal penting baik bagi pengurus, anggota

koperasi maupun pihak luar koperasi demi perkembangan usaha koperasi.

Bagi pengurus kesehatan koperasi mempunyai kegunaan sebagai dasar

dalam perencanaan dan pengambilan keputusan di bidang keuangan. Bagi

anggota koperasi digunakan untuk menilai perkembangan usaha koperasi

digunakan untuk menilai perkembangan usaha koperasi sehingga

pihak luar mempunyai kepercayaan yang tinggi terhadap keamanan dana

yang disimpan dalam koperasi.

Penilaian tingkat kesehatan koperasi berdasarkan Peraturan Menteri

Negara Koperasi dan Usaha Kecil Menengah Republik Indonesia Nomor

14/Per/M.KUKM/XII/2009 tentang pedoman penilaian tingkat kesehatan

koperasi meliputi 7 aspek yaitu aspek permodalan, kualitas aktiva

produktif, efisiensi likuiditas, kemandirian dan pertumbuhan, dan jati diri

koperasi. Ketujuh aspek tersebut menghasilkan skor masing-masing aspek

yang nantinya akan dijumlah secara keseluruhan dan ditetapkan

predikatnya. Tingkat kesehatan koperasi ditetapkan dalam 5 predikat, yaitu:

sehat, cukup sehat, kurang sehat, tidak sehat dan sangat tidak sehat.

B. Rumusan Masalah

Bagaimana tingkat kesehatan Koperasi Pegawai Republik Indonesia

berdasarkan Peraturan Menteri Negara Koperasi dan UKM Nomor:

14/Per/M.KUKM/XII/2009 tahun 2009, 2010 dan 2011?

C. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui :

Tingkat Kesehatan Koperasi Pegawai Republik Indonesia Serba

Usaha Migas Cepu tahun 2009, 2010 dan 2011 berdasarkan Peraturan

D. Manfaat Penelitian

Hasil penelitan ini diharapkan dapat memberikan manfaat bagi

berbagai pihak antara lain :

1. Bagi Koperasi

Memberikan saran-saran dan ide untuk perkembangan koperasi setiap

tahunnya agar dapat memberikan pelayanan terbaik untuk para

anggotanya.

2. Bagi Universitas Sanata Dharma

Hasil penelitian diharapkan dapat menambah referensi kepustakaan

dan dapat menambah pengetahuan serta wawasan pembaca mngenai

analisis laporan keuangan suatu perusahaan.

3. Bagi Penulis

Melalui penelitian ini penulis dapat mengembangkan pengetahuan

yang telah diterima dalam bentuk perkuliahan selama perkuliahan

dengan membandingkan kenyataan yang sesungguhnya di perusahaan.

E. Sistematika Penulisan

Bab I : Pendahuluan

Dalam bab pendahuluan ini diuraikan mengenai latar belakang

masalah, rumusan masalah, tujuan penelitian, manfaat

Bab II : Tinjauan Pustaka

Bab ini menjelaskan tentang pengertian koperasi, prinsip

koperasi, fungsi dan peranan koperasi, jenis koperasi,

pengertian laporan keuangan, tujuan laporan keuangan,

pengertian analisis tingkat kesehatan koperasi, tujuan dan

sasaran analisis tingkat kesehatan koperasi, pengertian

kesehatan koperasi, dan tata cara penilaian tingkat kesehatan

koperasi.

Bab III : Metode Penelitian

Dalam bab ini diuraikan tentang jenis penelitian, tempat dan

waktu penelitian, subjek dan objek penelitian, teknik

pengumpulan data dan teknik analisis data.

Bab IV : Gambaran Umum Perusahaan

Bab ini menjelaskan mengenai gambaran umum perusahaan

meliputi sejarah dan perkembangan perusahaan, visi dan misi

perusahaan, jenis usaha dan kegiatan koperasi, lokasi dan tata

letak koperasi, manajemen perusahaan, sturktur organisasi

perusahaan, pembagian tugas antar bagian, dan kinerja usaha

Bab V : Analisis Data dan Pembahasan

Bab ini berisi tentang deskripsi data, analisis data, perhitungan

skor tiap-tiap rasio, dan penilaian predikat tingkat kesehatan

koperasi terhadap total skor tiap-tiap rasio.

Bab VI : Penutup

Bab ini membahas tentang kesimpulan, keterbatasan penelitian

dan saran-saran yang mungkin dapat diterima dan bermanfaat

6 BAB II

TINJAUAN PUSTAKA

A. Koperasi

1. Pengertian Koperasi

Pengertian Koperasi menurut Undang-Undang Perkoperasian

No.25 tahun 1992 menyatakan bahwa koperasi Indonesia adalah badan

usaha yang beranggotakan orang-seorang atau badan hukum koperasi

dengan melandaskan kegiatannya berdasarkan prinsip koperasi sekaligus

sebagai gerakan ekonomi rakyat yang berdasar atas asas kekeluargaan.

2. Prinsip koperasi

Prinsip koperasi yang dimuat dalam Undang-Undang

Perkoperasian Nomor 25 tahun 1992 adalah sebagai berikut:

a. Keanggotaan bersifat sukarela dan terbuka

b. Pengelolaan dilaksanakan secara demokratis

c. Pembagian sisa hasil usaha dilakukan secara adil sebanding dengan

besarnya jasa usaha masing-masing anggota.

d. Pemberian balas jasa yang terbatas terhadap modal

3. Fungsi dan Peranan Koperasi

Fungsi dan peranan koperasi menurut Undang-Undang

Perkoperasian Nomor 25 Tahun 1992 adalah sebagai berikut:

a. Membangun dan mengembangkan potensi dan kemampuan ekonomi

anggota pada khususnya dan masyarakat pada umumnya untuk

meningkatkan kesejahteraan ekonomi dan sosialnya.

b. Berperan serta secara aktif dalam upaya mempertinggi kualitas

kehidupan manusia dan masyarakat

c. Memperkokoh perekonomian rakyat sebagai dasar kekuatan dan

ketahanan perekonomian nasional dengan koperasi sebagai soko

gurunya.

4. Jenis-jenis Koperasi

a. Koperasi Konsumsi

Koperasi konsumsi adalah koperasi yang anggota-anggotanya

terdiri dari tiap-tiap orang yang mempunyai kepentingan langsung

dengan konsumsi.

Fungsi dari koperasi konsumsi adalah:

1) Sebagai penyalur tanggal barang-barang kebutuhan rakyat

sehari-hari ke konsumen.

b. Koperasi Produksi

Koperasi Produksi adalah koperasi yang anggota-anggotanya

menghasilkan sesuatu bersama-sama. Koperasi produksi biasanya

didirikan oleh produsen-produsen kecil yang bekerja sama untuk

kepentingan bersama.

c. Koperasi Simpan Pinjam (Koperasi Kredit)

Koperasi simpan pinjam adalah koperasi yang

anggota-anggotanya mempunyai kepentingan langsung dalam laporan

perkreditan.

Fungsi koperasi simpan pinjam:

1) Membantu keperluan kredit para anggotanya yang sangat

membutuhkan dengan syarat ringan.

2) Mendidik para anggotanya supaya giat menyimpan secara

teratur sehingga membentuk modal sendiri.

3) Mendidik anggotanya untuk hidup berhemat dengan

menyisihkan sebagian dari pendapatan.

d. Koperasi Jasa

Koperasi Jasa adalah koperasi yang berusaha di bidang

penyediaan jasa tertentu bagi anggotanya dan masyarakat pada

umumnya.

e. Koperasi Serba Usaha/Koperasi Unit Desa (KUD)

Koperasi Serba Usahaadalah koperasi yang bertujuan

di mana satu uniyt desa terdiri dar beberapa desa dalam satu

kecamatan yang merupakan satu kesatuan potensi ekonomi

dianjurkan membentuk satu Koperasi Unit Desa.

B. Laporan Keuangan Koperasi.

1. Pengertian Laporan Keuangan

Menurut Harahap (2002: 105) Laporan keuangan merupakan hasil dari proses akuntansi yang digunakan sebagai alat berkomunikasi antara data keuangan atau aktivitas dari suatu perusahaan dengan pihak-pihak yang berkepentingan dengan data atau aktivitas perusahaan tersebut.

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) (1998:

No 27) tentang akuntansi koperasi, menyatakan bahwa laporan keuangan

koperasi terdiri dari :

a. Neraca.

Neraca adalah laporan keuangan yang menyajikan informasi

mengenai aktiva, kewajiban,dan ekuitas koperasi pada waktu

tertentu.

b. Perhitungan Hasil Usaha.

Perhitungan hasil usaha adalah laporan keuangan yang menyajikan

informasi mengenaipendapatan dan beban-beban usaha dan beban

perkoperasian selamaperiode tertentu.Perhitungan hasil usaha

menyajikan hasil akhir yangdisebut sisa hasil usaha.Sisa hasil usaha

yang diperoleh mencakup hasilusaha dengan anggota dan laba atau

c. Laporan Arus Kas.

Laporan arus kas adalah laporan keuangan yang menyajikan

informasi mengenai perubahan kas yang meliputi saldo awal kas,

sumber penerimaan kas, pengeluarankas dan saldo akhir kas pada

periode tertentu.

d. Laporan Promosi Ekonomi Anggota.

Laporan promosi ekonomi anggota adalah laporan

yangmemperlihatkan manfaat ekonomi yang diperoleh anggota

koperasi selamasatu tahun tertentu. Laporan Promosi Anggota

mencakup empat unsur, yaitu:

1) Manfaat ekonomi dari pembelian barang atau pengadaan jasa

bersama.

2) Manfaat ekonomi dari pemasaran dan pengolahan bersama.

3) Manfaat ekonomi dari simpan pinjam lewat koperasi.

4) Manfaat ekonomi dalam bentuk pembagian sisa hasil usaha.

e. Catatan atas laporan keuangan.

Catatan atas laporan keuangan adalah laporan keuangan yang

menyajikan pengungkapan (disclosures) yang memuat:

a. Perlakuan akuntansi antara lain mengenai:

1) Pengakuan pendapatan dan beban sehubungan dengantransaksi

koperasi dengan anggota dan non-anggota.

2) Kebijakan akuntansi tentang aktiva tetap, penilaian persediaan,

3) Dasar penetapan harga pelayanan kepada anggota dan

non-anggota

b. Pengungkapan informasi lain antara lain:

1) Kegiatan atau pelayanan utama koperasi kepada anggotabaik

yang tercantum dalam anggaran dasar dan anggaranrumah

tangga maupun dalam praktek, atau yang telahdicapai oleh

koperasi.

2) Aktivitas koperasi dalam pengembangan sumber daya dan

mempromosikan usaha ekonomi anggota, pendidikan dan

pelatihan perkoperasian, usaha, manajemen yang

diselenggarakan untuk anggota dan penciptaan lapangan usaha

baru untuk anggota.

3) Ikatan atau kewajiban bersyarat yang timbul dan transaksi

koperasi dengan anggota dan non-anggota.

4) Pengklasifikasian piutang dan hutang yang timbul daritransaksi

koperasi dengan anggota dan non-anggota.

5) Pembatasan penggunaan dan risiko atas aktiva tetap yang

diperoleh atas dasar hibah atau sumbangan.

6) Aktiva yang dioperasikan oleh koperasi tetapi bukan milik

koperasi.

7) Aktiva yang diperoleh secara hibah dalam bentuk pengalihan

saham dari perusahaan swasta.

9) Hak dan tanggungan pemodal modal penyertaan

10) Penyelenggaraan rapat anggota, dan keputusan-keputusan

penting yang berpengaruh terhadap perlakuan akuntansi dan

penyajian laporan keuangan.

2. Tujuan Laporan Keuangan Koperasi

Menurut Pernyataan Standar Akuntansi Keuangan (PSAK) (1998:

No.27) laporan keuangan bertujuan sebagai berikut:

a. Mengetahui prestasi keuangan koperasi selama satu periode

dengan sisa hasil usaha.

b. Mengetahui sumber daya ekonomis yang dimiliki koperasi,

kewajiban dan kekayaan bersih dengan pemisahan antara yang

berkaitan dengan anggota dan bukan anggota.

c. Mengetahui transaksi, kejadian dan keadaan yang mengubah

sumber daya ekonomis, kewajiban dan kekayaan bersih selama

satu periode dengan pemisahan antara yang berkaitan dengan

anggota dan bukan anggota.

d. Mengetahui informasi lainnya yang mungkin mempengaruhi

C. Analisis Tingkat Kesehatan Koperasi

1. Pengertian Analisis Tingkat Kesehatan Koperasi.

Pengertian analisis tingkat kesehatan koperasi menurut Peraturan

Menteri Negara Koperasi dan UKM No.20/Per/M.KUKM/XI/2008

adalah suatu analisis yang dapat mengunkapkan kondisi atau keadaan

koperasi yangdinyatakan sehat, cukup sehat, kurang sehat, tidak sehat

dan sangat tidaksehat.

2. Tujuan dan Sasaran Pedoman Penilaian Kesehatan Koperasi.

a. Tujuan Pedoman penilaian Kesehatan Koperasi.

Pedoman penilaian kesehatan koperasi bertujuan

untukmemberikan pedoman kepada pejabat penilai, gerakan

koperasi, dan masyarakatagar KSP dan USP Koperasi dapat

melakukan kegiatan usaha simpan pinjam,berdasarkan prinsip

koperasi secara profesional, sesuai dengan prinsip kehati-hatian dan

kesehatan, sehingga dapat meningkatkan kepercayaan

danmemberikan manfaat yang sebesar-besarnya kepada anggota

dan masyarakat di sekitarnya.

b. Sasaran Pedoman penilaian Kesehatan Koperasi.

Sasaran Pedoman Penilaian Kesehatan Koperasiadalah :

1) Terwujudnya pengelolaan Koperasi yang sehat dan

mantapsesuai dengan jatidiri koperasi .

2) Terwujudnya pengelolaan Koperasi yang efektif, efisien, dan

3) Terciptanya pelayanan prima kepada anggota, calon anggota,

koperasi lain dan atau anggotanya.

3. Kesehatan Koperasi

Kesehatan koperasi adalah mempertahankan kelangsungan usaha

dan kelancaran proses koperasi serta menjadi tolok ukur untuk memanatu

sejauh mana koperasi mampu menjaga agar kelancaran koperasi

perusahaan atau organisasi tidak terganggu. Kesehatan koperasi dapat

dinyatakan sehat, cukup sehat, tidak sehat, dan sangat tidak sehat.

Penilaian kesehatan koperasi sangat bermanfaat untuk memberikan

gambaran mengenai kondisi aktual koperasi itu sendiri kepada

pihak-pihak yang berkepentingan. Selain itu, dengan dengan mengetahui

kesehatannya berdasarkan peraturan menteri akan membantu

pihak-pihak tertentu dalam pengambilan keputusan untuk bisa melanjutkan

usahanya agar lebih maju.

4. Tata Cara Penilaian Tingkat Kesehatan Koperasi

Menurut Peraturan Menteri Negara Koperasi Dan Usaha Kecil Dan

Menengah Republik Indonesi Nomor 14/Per/M.KUKM/XII/2009 tentang

pedoman penilaian tingkat kesehatan koperasi.Penilaian kesehatan

merupakan hasil penilaian kuantitatif atas berbagai aspek yang

berpengaruh terhadap kondisi suatu koperasi. Melalui penilaian aspek

permodalan, kualitas aktiva produktif, efisiensi, kemandirian dan

Dari aspek-aspek tersebut diatas diberikan bobot penilaian sesuai

dengan besarmya pengaruh terhadap kesehatan koperasi.Untuk penetapan

kesehatan usaha, setelah perhitungan penilaian terhadap beberapa aspek,

sehingga diperoleh skor secara keseluruhan. Skor yang dimaksud

dipergunakan untuk menetapkan predikat tingkat kesehatan koperasi

dibagi empat golongan yaitu sehat, cukup sehat, kurang sehat, dan tidak

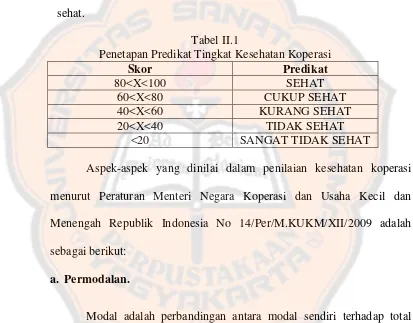

[image:37.595.99.512.273.596.2]sehat.

Tabel II.1

Penetapan Predikat Tingkat Kesehatan Koperasi

Skor Predikat

80<X<100 SEHAT

60<X<80 CUKUP SEHAT

40<X<60 KURANG SEHAT

20<X<40 TIDAK SEHAT

<20 SANGAT TIDAK SEHAT

Aspek-aspek yang dinilai dalam penilaian kesehatan koperasi

menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil dan

Menengah Republik Indonesia No 14/Per/M.KUKM/XII/2009 adalah

sebagai berikut:

a. Permodalan.

Modal adalah perbandingan antara modal sendiri terhadap total

asset. Modal sendiri atau modal ekuitas koperasi terdiri dari:

1) Simpanan Pokok

Simpanan pokok adalah sejumlah uang yang sama banyaknya yang

wajib dibayarkan oleh anggota kepada koperasi pada saat masuk

2) Simpanan wajib

Simpanan wajib adalah jumlah simpanan tertentu yang tidak harus

sama yang wajib dibayar oleh anggota kepada koperasi dalam

waktu tertentu.

3) Dana Cadangan

Dana cadangan adalah sejumlah uang yang diperoleh dan

penyisihan sisa hasil usaha yang digunakan untuk memupuk modal

sendiri dan untuk menutup kerugian koperasi bila diperlukan.

Untuk menilai tingkat kesehatan koperasi jika dilihat dari aspek

permodalan terdiri dari:

1. Rasio Modal Sendiri terhadap Total Asset.

Rasio ini membandingkan modal sendiri yang dimiliki

koperasi dengan total asset.

Modal Sendiri

Rasio Modal Sendiri = x 100%

Total Aktiva

Untuk memperoleh rasio antara modal sendiri terhadap total asset

ditetapkan sebagai berikut:

a. Untuk rasio antara modal sendiri dengan total asset lebih kecil

atau sama dengan 0% diberikan nilai 0.

b. Untuk setiap kenaikan rasio 4% mulai dari 0 % nilai ditambah

5 dengan maksimum nilai 100.

c. Untuk rasio lebih besar dari 60% sampai rasio 100% setiap

d. Nilai dikalikan bobot sebesar 6 % diperoleh skor permodalan.

Tabel II.2

Standar Perhitungan Skor Rasio Modal Sendiri terhadapTotal Aset

Rasio Modal % Nilai Bobot % Skor

0<X<20 25 6 1,50

20<X<40 50 6 3,00

40<X<60 100 6 6,00

60<X<80 50 6 3,00

80<X<100 25 6 1,5

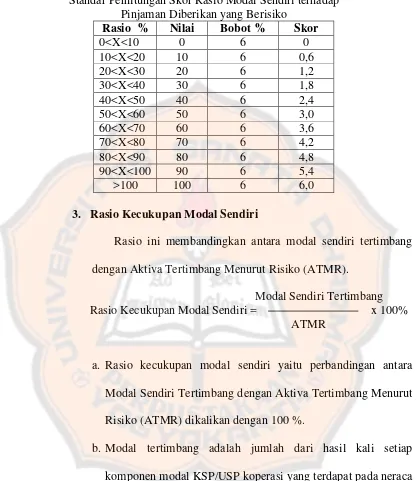

2. Rasio modal sendiri terhadap pinjaman diberikan yang

berisiko.

Rasio ini membandingkan modal sendiri dengan pinjaman

diberikan yang berisiko.

Modal Sendiri

Rasio modal sendiri terhadap = x 100% pinjaman diberikan yang berisiko Pinjaman diberikan

yang berisiko

Untuk memperoleh rasio modal sendiri terhadap pinjaman

diberikan yang berisiko, ditetapkan sebagai berikut :

a. Untuk rasio modal sendiri terhadap pinjaman diberikan yang

berisiko lebih kecil atau sama dengan 0% diberi nilai 0.

b. Untuk setiap kenaikan rasio 1% mulai dari 0% nilai ditambah 1

dengan nilai maksimum 100.

c. Nilai dikalikan bobot sebesar 6%, maka diperoleh skor

Tabel II.3

Standar Perhitungan Skor Rasio Modal Sendiri terhadap Pinjaman Diberikan yang Berisiko

Rasio % Nilai Bobot % Skor

0<X<10 0 6 0

10<X<20 10 6 0,6

20<X<30 20 6 1,2

30<X<40 30 6 1,8

40<X<50 40 6 2,4

50<X<60 50 6 3,0

60<X<70 60 6 3,6

70<X<80 70 6 4,2

80<X<90 80 6 4,8

90<X<100 90 6 5,4

>100 100 6 6,0

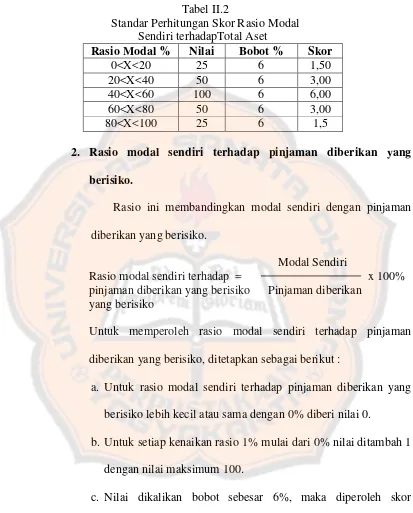

3. Rasio Kecukupan Modal Sendiri

Rasio ini membandingkan antara modal sendiri tertimbang

dengan Aktiva Tertimbang Menurut Risiko (ATMR).

Modal Sendiri Tertimbang Rasio Kecukupan Modal Sendiri = x 100% ATMR

a. Rasio kecukupan modal sendiri yaitu perbandingan antara

Modal Sendiri Tertimbang dengan Aktiva Tertimbang Menurut

Risiko (ATMR) dikalikan dengan 100 %.

b. Modal tertimbang adalah jumlah dari hasil kali setiap

komponen modal KSP/USP koperasi yang terdapat pada neraca

dengan bobot pengakuan risiko.

c. ATMR adalah jumlah dari hasil kali setiap komponen aktiva

KSP dan USP Koperasi yang terdapat pada neraca dengan

d. Menghitung nilai ATMR dilakukan dengan cara menjumlahkan

hasil perkalian nilai nominal aktiva yang ada dalam neraca

dengan bobot risiko masing-masing komponen aktiva.

e. Rasio kecukupan modal sendiri dapat dihitung/diperoleh

dengan cara membandingkan nilai modal tertimbang dengan

[image:41.595.99.507.255.611.2]nilai ATMR dikalikan dengan 100 %.

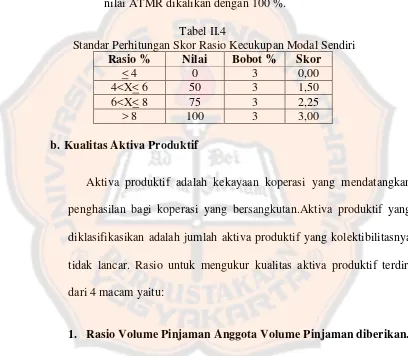

Tabel II.4

Standar Perhitungan Skor Rasio Kecukupan Modal Sendiri Rasio % Nilai Bobot % Skor

< 4 0 3 0,00

4<X< 6 50 3 1,50

6<X< 8 75 3 2,25

> 8 100 3 3,00

b. Kualitas Aktiva Produktif

Aktiva produktif adalah kekayaan koperasi yang mendatangkan

penghasilan bagi koperasi yang bersangkutan.Aktiva produktif yang

diklasifikasikan adalah jumlah aktiva produktif yang kolektibilitasnya

tidak lancar. Rasio untuk mengukur kualitas aktiva produktif terdiri

dari 4 macam yaitu:

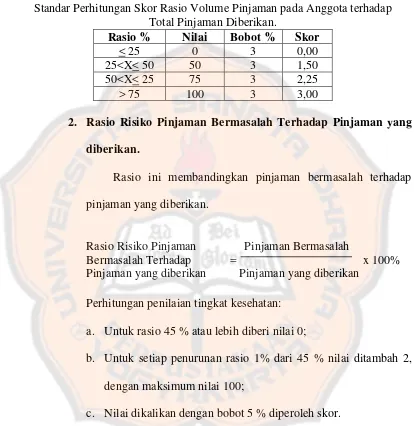

1. Rasio Volume Pinjaman Anggota Volume Pinjaman diberikan.

Rasio ini membandingkan volume pinjaman anggota dengan

volume pinjaman diberikan.

Rasio Volume Pinjaman Anggota = x 100%

Untuk menilai skor rasio antara volume pinjaman kepada anggota

[image:42.595.99.513.181.607.2]terhadap total volume pinjaman ditetapkan berikut :

Tabel II.5

Standar Perhitungan Skor Rasio Volume Pinjaman pada Anggota terhadap Total Pinjaman Diberikan.

Rasio % Nilai Bobot % Skor

< 25 0 3 0,00

25<X< 50 50 3 1,50

50<X< 25 75 3 2,25

> 75 100 3 3,00

2. Rasio Risiko Pinjaman Bermasalah Terhadap Pinjaman yang

diberikan.

Rasio ini membandingkan pinjaman bermasalah terhadap

pinjaman yang diberikan.

Rasio Risiko Pinjaman Pinjaman Bermasalah

Bermasalah Terhadap = x 100% Pinjaman yang diberikan Pinjaman yang diberikan

Perhitungan penilaian tingkat kesehatan:

a. Untuk rasio 45 % atau lebih diberi nilai 0;

b. Untuk setiap penurunan rasio 1% dari 45 % nilai ditambah 2,

dengan maksimum nilai 100;

Tabel II.6

Standar Perhitungan Skor Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman diberikan

Rasio % Nilai Bobot % Skor

>45 0 5 0

40<X< 45 10 5 0,5

30<X< 40 20 5 1,0

20<X< 30 40 5 2,0

10<X< 20 60 5 3,0

0<X< 10 80 5 4,0

=0 100 5 5,0

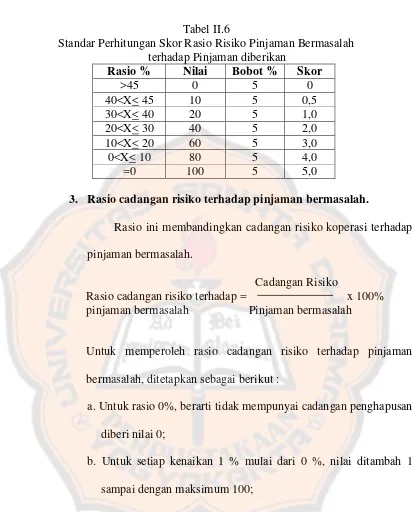

3. Rasio cadangan risiko terhadap pinjaman bermasalah.

Rasio ini membandingkan cadangan risiko koperasi terhadap

pinjaman bermasalah.

Cadangan Risiko

Rasio cadangan risiko terhadap = x 100%

pinjaman bermasalah Pinjaman bermasalah

Untuk memperoleh rasio cadangan risiko terhadap pinjaman

bermasalah, ditetapkan sebagai berikut :

a. Untuk rasio 0%, berarti tidak mempunyai cadangan penghapusan

diberi nilai 0;

b. Untuk setiap kenaikan 1 % mulai dari 0 %, nilai ditambah 1

sampai dengan maksimum 100;

Tabel II.7

Standar Perhitungan Skor Rasio cadangan risiko terhadap pinjaman bermasalah.

Rasio % Nilai Bobot % Skor

0 0 5 0

0<X<10 10 5 0,5

10<X<20 20 5 1,0

20<X<30 30 5 1,5

30<X<40 40 5 2,0

40<X<50 50 5 2,5

50<X<60 60 5 3,0

60<X<70 70 5 3,5

70<X<80 80 5 4,0

80<X<90 90 5 4,5

90<X<100 100 5 5,0

4. Rasio pinjaman yang berisiko terhadap pinjaman diberikan.

Rasio ini membandingkan pinjaman yang berisiko terhadap

pinjaman diberikan.

Pinjaman Berisiko

Rasio pinjaman yang berisiko = x 100%

terhadap pinjaman diberikan Pinjaman diberikan

Rasio pinjaman yang berisiko terhadap pinjaman yang diberikan

diatur dengan ketentuan sebagai berikut :

Tabel II.8

Standar Perhitungan Skor Rasio Pinjaman Berisiko Rasio % Nilai Bobot % Skor

> 30 25 5 1,25

26 - 30 50 5 2,50

21 - 26 75 5 3,75

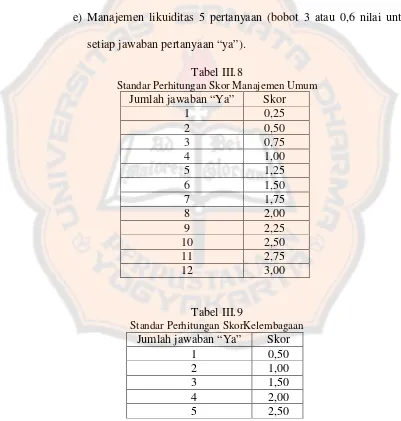

c. Manajemen

Penilaian aspek manajemen KSP dan USP koperasi meliputi

limakomponen sebagai berikut:

a) Manajemen umum

b) Kelembagaan

c) Manajemen permodalan

d) Manajemen aktiva

e) Manajemen likuiditas

Perhitungan nilai didasarkan kepada hasil penilaian atas jawaban

pertanyaan aspek manajemen terhadap seluruh komponen dengan

komposisi pertanyaan sebagai berikut (pertanyaan bab V):

1) Manajemen umum 12 pertanyaan (bobot 3 atau 0,25 nilai untuk

setiap jawaban pertanyaan “ya”).

2) Kelembagaan 6 pertanyaan (bobot 3 atau 0,5 nilai untuk setiap

jawaban pertanyaan “ya”).

3) Manajemen permodalan 5 pertanyaan (bobot 3 atau 0,6 nilai untuk

setiap jawaban pertanyaan “ya”).

4) Manajemen aktiva 10 pertanyaan (bobot 3 atau 0,3 nilai untuk setiap

jawaban pertanyaan “ya”).

5) Manajemen likuiditas 5 pertanyaan (bobot 3 atau 0,6 nilai untuk

a) Manajemen umum

Tabel II.9

Standar Perhitungan Skor Manajemen Umum Jumlah jawaban “Ya” Skor

1 0,25

2 0,50

3 0,75

4 1,00

5 1,25

6 1,50

7 1,75

8 2,00

9 2,25

10 2,50

11 2,75

12 3,00

b) Kelembagaan

Tabel II.10

Standar Perhitungan SkorKelembagaan Jumlah jawaban “Ya” Skor

1 0,50

2 1,00

3 1,50

4 2,00

5 2,50

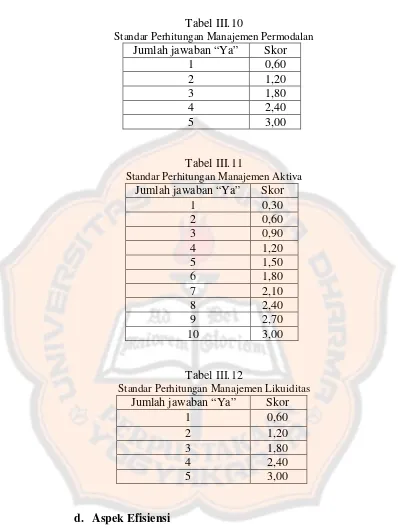

c) Manajemen permodalan

Tabel II.11

Standar Perhitungan Manajemen Permodalan Jumlah jawaban “Ya” Skor

1 0,60

2 1,20

3 1,80

4 2,40

d) Manajemen aktiva

Tabel II.12

Standar Perhitungan Manajemen Aktiva Jumlah jawaban “Ya” Skor

1 0,30

2 0,60

3 0,90

4 1,20

5 1,50

6 1,80

7 2,10

8 2,40

9 2,70

10 3,00

e) Manajemen likuiditas

Tabel II.13

Standar Perhitungan Manajemen Likuiditas Jumlah jawaban “Ya” Skor

1 0,60

2 1,20

3 1,80

4 2,40

5 3,00

d. Efisiensi

Rasio efisiensi menggambarkan seberapa besar koperasi mampu

memberikan pelayanan yang efisien kepada anggotanya dari

penggunaan asset yang dimilikinya. Penilaian efisiensi koperasi

didasarkan pada 2 (dua) rasio, yaitu :

1. Rasio beban operasi anggota terhadap partisipasi bruto.

Rasio beban operasi anggota terhadap partisipasi bruto

membandingkan beban operasi dari anggota koperasi terhadap

Beban Operasi

Rasio beban operasi anggota = x 100%

terhadap partisipasi bruto Partisipasi Bruto

Cara perhitungan rasio beban operasi anggota atas partisipasi bruto

ditetapkan sebagai berikut :

a. Untuk rasio sama dengan atau lebih besar dari 100 diberi nilai 0

dan untuk rasio antara 95 persen hingga lebih kecil dari 100

diberi nilai 50, selanjutnya setiap penurunan rasio sebesar 5%

nilai ditambahkan dengan 25 sampai dengan maksimum nilai

100.

b. Nilai dikalikan dengan bobot sebesar 4% diperoleh skor

penilaian.

Tabel II.14

Standar Perhitungan Skor Rasio Beban Operasi Anggota terhadap Partisipasi Bruto

Rasio % Nilai Bobot % Skor

> 100 0 4 1

95<X< 100 50 4 2

90<X< 95 75 4 3

0<X<90 100 4 4

2. Rasio beban usaha terhadap SHU kotor.

Rasio beban usaha terhadap SHU kotor membandingkan

beban usaha yang dimiliki koperasi dengan Sisa Hasil Usaha kotor.

Beban Usaha

Rasio beban usaha = x 100%

terhadap SHU kotor SHU Kotor

a. Untuk rasio lebih dari 80% diberi nilai 25 dan untuk setiap

penurunan rasio 20% nilai ditambahkan dengan 25 sampai dengan

maksimum nilai 100.

b. Nilai dikalikan dengan bobot sebesar 4% diperoleh skor

penilaian.

Tabel II.15

Standar Perhitungan Skor Rasio Modal Sendiri terhadap Pinjaman Diberikan yang Berisiko

Rasio % Nilai Bobot % Skor

> 80 25 4 1

60<X< 80 50 4 2

40<X< 60 75 4 3

0<X< 40 100 4 4

3. Rasio efisiensi pelayanan.

Rasio efisiensi pelayanan membandingkan biaya gaji dan

lembur karyawan koperasi terhadap volume pinjaman realisasi dar

anggota koperasi.

Biaya Gaji dan lembur

Rasio Efisiensi Pelayanan = X 100% Volume Pinjaman Realisasi

Perhitungan rasio efisiensi pelayanan dihitung dengan

membandingkan biaya karyawan dengan volume pinjaman, dan

ditetapkan sebagai berikut:

a. Untuk rasio lebih dari 15 persen diberi nilai 0 dan untuk rasio

antara 10 persen hingga 15 persen diberi nilai 50, selanjutnya setiap

penurunan rasio 1 persen nilai ditambah 5 sampai dengan

b. Nilai dikalikan dengan bobot sebesar 2% diperoleh skor

penilaian.

Tabel II.16

Standar Perhitungan Skor rasio efisiensi pelayanan

Rasio % Nilai Bobot % Skor

< 5 100 2 2,0

5<X< 10 75 2 1,5

10<X< 15 50 2 1,0

> 15 0 2 0,0

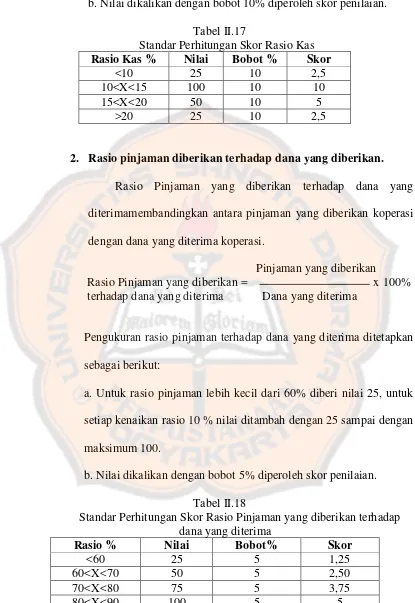

e. Likuiditas

Likuiditas adalah kemampuan perusahaan untuk memenuhi kewajiban

keuangannya yang harus segera dipenuhi.

Dalam hal ini penilaian tingkat kesehatan koperasi dari aspek likuiditas

dilakukan terhadap 2 (dua) rasio, yaitu :

1. Rasio Kas

Rasio Kas membandingkan kas dan bank yang dimiliki

koperasi dengan kewajiban lancar.

Kas + Bank

Rasio Kas = X 100%

Kewajiban Lancar

Pengukuran rasio kas + bank terhadap kewajiban lancar ditetapkan

sebagai berikut:

a. Untuk rasio kas lebih besar dari 10 % hingga 15 % diberi nilai

100, untuk rasio lebih kecil dari 15 % sampai dengan 20 % diberi

nilai 50, untuk rasio lebih kecil atau sama dengan 10 % diberi nilai

b. Nilai dikalikan dengan bobot 10% diperoleh skor penilaian.

Tabel II.17

Standar Perhitungan Skor Rasio Kas Rasio Kas % Nilai Bobot % Skor

<10 25 10 2,5

10<X<15 100 10 10

15<X<20 50 10 5

>20 25 10 2,5

2. Rasio pinjaman diberikan terhadap dana yang diberikan.

Rasio Pinjaman yang diberikan terhadap dana yang

diterimamembandingkan antara pinjaman yang diberikan koperasi

dengan dana yang diterima koperasi.

Pinjaman yang diberikan

Rasio Pinjaman yang diberikan = x 100% terhadap dana yang diterima Dana yang diterima

Pengukuran rasio pinjaman terhadap dana yang diterima ditetapkan

sebagai berikut:

a. Untuk rasio pinjaman lebih kecil dari 60% diberi nilai 25, untuk

setiap kenaikan rasio 10 % nilai ditambah dengan 25 sampai dengan

maksimum 100.

b. Nilai dikalikan dengan bobot 5% diperoleh skor penilaian.

Tabel II.18

Standar Perhitungan Skor Rasio Pinjaman yang diberikan terhadap dana yang diterima

Rasio % Nilai Bobot% Skor

<60 25 5 1,25

60<X<70 50 5 2,50

70<X<80 75 5 3,75

f. Kemandirian dan Pertumbuhan

Dalam hal penilaian tingkat kesehatan koperasi yang digunakan untuk

menghitung kemandirian dan pertumbuhan adalah sebagai berikut :

1. Rasio rentabilitas asset

Rasio rentabilitas asset membandingkan antara SHU sebelum pajak

yang akan dibagikan untuk anggota koperasi dengan total asset

yang dimiliki koperasi.

Rasio rentabilitas asset = X100%

Asset Total

pajak sebelum SHU

Rasio rentabilitas aset yaitu SHU sebelum pajak dibandingkan

dengan totall aset, perhitungannya ditetapkan sebagai berikut:

a. Untuk rasio rentabilitas aset lebih kecil dari 5% diberi nilai 25,

untuk setiap kenaikan rasio 2,5% nilai ditambah 25 sampai

dengan maksimum 100.

b. Nilai dikalikan dengan bobot 3% diperoleh skor penilaian.

Tabel II.19

Standar Perhitungan Skor Rasio Pinjaman yang diberikan terhadap dana yang diterima

Rasio % Nilai Bobot % Skor

<5 25 3 0,75

5<X<7,5 50 3 1,5

7,5<X<10 75 3 2,25

<10 100 3 3,00

2. Rasio rentabilitas modal sendiri

Rasio rentabilitas modal sendiri membandingkan antara SHU

SHU setelah pajak

Rasio rentabilitas modal sendiri = x 100% Modal sendiri

Rasio rentabilitas modal sendiri yaitu SHU bagian anggota

dibandingkan total modal sendiri, perhitungannya ditetapkan

sebagai berikut:

a. Untuk rasio rentabilitas modal sendiri lebih kecil dari 3% diberi

nilai 25,

b. untuk setiap kenaikan rasio 1 % nilai ditambah 25 sampai

dengan maksimum 100.

c. Nilai dikalikan dengan bobot 3% diperoleh skor penilaian.

Tabel II.20

Standar Perhitungan Skor rasio rentabilitas modal sendiri

Rasio % Nilai Bobot % Skor

<3 25 3 0,75

3<X<4 50 3 1,5

4<X<5 75 3 2,25

>5 100 3 3,00

3. Rasio Kemandirian Operasional Pelayanan

Rasio Kemandirian Operasional Pelayanan membandingkan

partisipasi neto dengan beban usaha ditambah beban koperasi.

Partisipasi Neto

Rasio Kemandirian = x 100%

Operasional Pelayanan B.Usaha + B.Koperasi

Rasio kemandirian operasional yaitu Partisipasi Netto

dibandingkan Beban Usaha ditambah beban perkoperasian,

a. Untuk rasio kemandirian operasional lebih kecil atau sama

dengan 100% diberi nilai 0, dan untuk rasio lebih besar dari 100

% diberi nilai 100.

b. Nilai dikalikan dengan bobot 4% diperoleh skor penilaian.

Tabel II.21

Standar Perhitungan Skor rasio kemandirian operasional pelayanan

Rasio % Nilai Bobot % Skor

< 100 0 4 0

> 100 100 4 4

g. Jatidiri Koperasi

Jatidiri koperasi adalah penilaian untuk mengukur keberhasilan

koperasi dalam mencapai tujuannya yaitu mempromosikan ekonomi

anggota. Untuk menilai tingkat kesehatan koperasi digunakan rasio

yaitu sebagai berikut :

1. Rasio partisipasi bruto.

Rasio parisipasi bruto adalah tingkat kemampuan koperasi dalam

melayani anggota.

SHU sebelum pajak

Rasio Partisipasi Bruto = x 100% SHU sebelum pajak + Pendapatan

Pengukuran rasio partisipasi bruto dihitung dengan

membandingkan partisipasi bruto terhadap partisipasi bruto

a. Untuk rasio lebih kecil dari 25% diberi nilai 25 dan untuk setiap

kenaikan rasio 25% nilai ditambah dengan 25 sampai dengan

rasio lebih besar dari 75% nilai maksimum 100.

b. Nilai dikalikan dengan bobot 7 % diperoleh skor penilaian.

Tabel II.22

Standar Perhitungan Skor rasio partisipasi bruto

Rasio % Nilai Bobot % Skor

<25 25 7 1,75

25<X<50 50 7 3,5

50<X<75 75 7 5,25

>75 100 7 7,00

2. Rasio Promosi Ekonomi Anggota (PEA).

Rasio Promosi Ekonomi Anggota (PEA)membandingkan PEA

dengan simpanan pokok ditambah dengan simpanan wajib anggota

koperasi.

SHU setelah pajak

Rasio PEA = x 100% Simpanan pokok + Simpanan wajib

Pengukuran rasio promosi ekonomi anggota dihitung dengan

membandingkan promosi ekonomi anggota terhadap simpanan

pokok ditambah simpanan wajib, yang ditetapkan sebagai berikut:

a. Untuk rasio lebih kecil dari 5% diberi nilai 0 dan untuk rasio

antara 5 hingga 7,5 diberi nilai 50. Selanjutnya untuk setiap

kenaikan rasio 2,5 %, nilai ditambah dengan 25 sampai dengan

nilai maksimum 100.

Tabel II.23

Standar Perhitungan Skor Rasio Promosi Ekonomi Anggota

Rasio % Nilai Bobot % Skor

<5 0 3 0,00

5<X<7,5 50 3 1,50

7,5<X<10 75 3 2,25

35 BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian adalah studi kasus di KPR Serba Usaha Migas Cepu.

Studi kasus yaitu penelitian mengenai objek tertentu yang menghasilkan

gambaran yang berlaku pada jangka waktu tertentu.

B. Tempat dan Waktu penelitian

1. Tempat Penelitian

Penelitian ini dilakukan di KPRI Serba Usaha Migas Cepu di Jl.

Pemuda 63.A Cepu, Blora, Jawa Tengah.

2. Waktu Penelitian

Penelitian ini dilaksanakan pada bulan Juli sampai dengan Agustus

2012

C. Subjek dan Objek Penelitian

1. Subjek Penelitian

Subjek dari penelitian ini adalah orang-orang yang berhubungan

dengan penelitian ini yaitu ketua, bendahara dan sekretaris koperasi.

2. Objek Penelitian

Objek yang diteliti adalah berupa laporan keuangan yang terdiri dari

neraca, laporan laba rugi dan perhitungan hasil usaha dari koperasi

35 D. Data yang dibutuhkan

Data yang dibutuhkan dalam penelitian ini adalah:

1. Gambaran umum koperasi.

2. Laporan keuangan koperasi tahun 2009, 2010 dan tahun 2011.

E. Teknik pengumpulan data

1. Wawancara

Teknik wawancara merupakan teknik pengumpulan data yang

dilakukan dengan cara mengajukan pertanyaaan langsung kepada

manejemen KPRI Serba Usaha Migas Cepu. Tujuannya adalah untuk

mengetahui gambaran umum perusahaan, aspek manajemen koperasi

dan mendapatkan laporan keuangan tahhunan KPRI Serba Usaha

Migas Cepu.

2. Dokumentasi

Teknik dokumentasi merupakan teknik pengumpulan data yang

dilakukan dengan cara melihat catatan, berkas, dan

dokumen-dokumen lain berkaitan dengan masalah yang diteliti.

F. Teknik Analisis Data

Langkah-langkah teknik analisis data untuk menjawab rumusan

masalah sebagai berikut :

1. Melakukan penilaian aspek kesehatan koperasi.

Teknik analisis data yang digunakan adalah membandingkan antara hasil

2011 dengan Peraturan Menteri Negara Koperasi dan UKM Republik

Indonesia No 14/Per/M.KUKM/XII/2009. Adapun penjelasannya sebagai

berikut :

a. Aspek permodalan

1) Menghitung skor rasio modal sendiri terhadap total assetdari tahun

2009 sampai dengan tahun 2011.

Modal Sendiri

Rasio Modal Sendiri = x 100%

Total Aktiva

Untuk memperoleh rasio antara modal sendiri terhadap total asset

ditetapkan sebagai berikut:

a) Untuk rasio antara modal sendiri dengan total asset lebih kecil

atau sama dengan 0% diberikan nilai 0.

b) Untuk setiap kenaikan rasio 4% mulai dari 0 % nilai ditambah

5 dengan maksimum nilai 100.

c) Untuk rasio lebih besar dari 60% sampai rasio 100% setiap

kenaikan rasio 4% nilai dikurangi 5.

d) Nilai dikalikan bobot sebesar 6 % diperoleh skor permodalan.

Tabel III.1

Standar Perhitungan Skor Rasio Modal Sendiri terhadapTotal Asset Rasio % Nilai Bobot % Skor

0<X<20 25 6 1,50

20<X<40 50 6 3,00

40<X<60 100 6 6,00

60<X<80 50 6 3,00

2) Menghitung skor rasio modal sendiri terhadap pinjaman diberikan

yang berisiko dari tahun 2009 sampai dengan tahun 2011.

Modal sendiri

Rasio modal sendiri terhadap = x 100% pinjaman diberikan yang berisiko Pinjaman diberikan

Untuk memperoleh rasio modal sendiri terhadap pinjaman

diberikan yang berisiko, ditetapkan sebagai berikut :

a) Untuk rasio modal sendiri terhadap pinjaman diberikan yang

berisiko lebih kecil atau sama dengan 0% diberi nilai 0.

b) Untuk setiap kenaikan rasio 1% mulai dari 0% nilai ditambah 1

dengan nilai maksimum 100.

c) Nilai dikalikan bobot sebesar 6%, maka diperoleh skor

permodalan.

Tabel III.2

Standar Perhitungan Skor Rasio Modal Sendiri terhadap Pinjaman Diberikan yang Berisiko

Rasio % Nilai Bobot % Skor

0<X<10 0 6 0

10<X<20 10 6 0,6

20<X<30 20 6 1,2

30<X<40 30 6 1,8

40<X<50 40 6 2,4

50<X<60 50 6 3,0

60<X<70 60 6 3,6

70<X<80 70 6 4,2

80<X<90 80 6 4,8

90<X<100 90 6 5,4

3) Menghitung skor rasio kecukupan modal sendiri dari tahun 2009

sampai dengan tahun 2011.

Modal Sendiri

Rasio Kecukupan Modal Sendiri = x 100%

ATMR

a) Rasio kecukupan modal sendiri yaitu perbandingan antara

Modal Sendiri Tertimbang dengan Aktiva Tertimbang Menurut

Risiko (ATMR) dikalikan dengan 100 %.

b) Modal tertimbang adalah jumlah dari hasil kali setiap

komponen modal KSP/USP koperasi yang terdapat pada neraca

dengan bobot pengakuan risiko.

c) ATMR adalah jumlah dari hasil kali setiap komponen aktiva

KSP dan USP Koperasi yang terdapat pada neraca dengan

bobot pengakuan risiko.

d) Menghitung nilai ATMR dilakukan dengan cara menjumlahkan

hasil perkalian nilai nominal aktiva yang ada dalam neraca

dengan bobot risiko masing-masing komponen aktiva.

e) Rasio kecukupan modal sendiri dapat dihitung/diperoleh

dengan cara membandingkan nilai modal tertimbang dengan

nilai ATMR dikalikan dengan 100 %.

Tabel III.3

Standar Perhitungan Skor Rasio Kecukupan Modal Sendiri Rasio % Nilai Bobot % Skor

< 4 0 3 0,00

4<X< 6 50 3 1,50

6<X< 8 75 3 2,25

b. Aspek kualitas aktiva produktif

1) Menghitung skor rasio volume pinjaman terhadap volume

pinjaman diberikan dari tahun 2009 sampai dengan tahun 2011.

Volume pinjaman pada anggota

Rasio Pinjaman = x 100% Volume pinjaman yang diberikan

Untuk menilai skor rasio antara volume pinjaman kepada anggota

terhadap total volume pinjaman ditetapkan berikut :

Tabel III.4

Standar Perhitungan Skor Rasio Volume Pinjaman pada Anggota terhadap Total Pinjaman Diberikan. Rasio % Nilai Bobot % Skor

< 25 0 3 0,00

25<X< 50 50 3 1,50

50<X< 25 75 3 2,25

> 75 100 3 3,00

2) Menghitung skor rasio pinjaman bermasalah terhadap pinjaman

yang diberikan dari tahun 2009 sampai dengan tahun 2011.

Pinjaman bermasalah

Rasio risiko pinjaman bermasalah = x 100% terhadap pinjaman diberikan Pinjaman diberikan

Perhitungan penilaian tingkat kesehatan:

a) Untuk rasio 45 % atau lebih diberi nilai 0;

b) Untuk setiap penurunan rasio 1% dari 45 % nilai ditambah 2,

dengan maksimum nilai 100;

Tabel III.5

Standar Perhitungan Skor Rasio Risiko Pinjaman Bermasalah terhadap Pinjaman diberikan

Rasio % Nilai Bobot % Skor

>45 0 5 0

40<X< 45 10 5 0,5

30<X< 40 20 5 1,0

20<X< 30 40 5 2,0

10<X< 20 60 5 3,0

0<X< 10 80 5 4,0

=0 100 5 5,0

3) Menghitung skor rasio cadangan risiko koperasi terhadap pinjaman

bermasalah dari tahun 2009 sampai dengan tahun 2011

Cadangan Risiko

Rasio cadangan risiko terhadap = x 100% pinjaman bermasalah Pinjaman bermasalah

a) Untuk rasio 0%, berarti tidak mempunyai cadangan

penghapusan diberi nilai 0;

b) Untuk setiap kenaikan 1 % mulai dari 0 %, nilai ditambah 1

sampai dengan maksimum 100;

c) Nilai dikalikan bobot sebesar 5 % diperoleh skor.

Tabel III.6

Standar Perhitungan Skor Rasio cadangan risiko terhadap pinjaman bermasalah.

Rasio % Nilai Bobot % Skor

0 0 5 0

0<X<10 10 5 0,5

10<X<20 20 5 1,0

20<X<30 30 5 1,5

30<X<40 40 5 2,0

40<X<50 50 5 2,5

50<X<60 60 5 3,0

60<X<70 70 5 3,5

70<X<80 80 5 4,0

80<X<90 90 5 4,5

4) Menghitung skor rasio pinjaman yang berisiko terhadap pinjaman

diberikan dari tahun 2009 sampai dengan tahun 2011

Pinjaman Berisiko

Rasio pinjaman yang berisiko = x 100%

terhadap pinjaman diberikan Pinjaman diberikan

Rasio pinjaman yang berisiko terhadap pinjaman yang diberikan

diatur dengan ketentuan sebagai berikut :

Tabel III.7

Standar Perhitungan Skor Rasio Pinjaman Berisiko Rasio % Nilai Bobot % Skor

> 30 25 5 1,25

26 - 30 50 5 2,50

21 - 26 75 5 3,75

< 21 100 5 5,00

c. Aspek manajemen

Menghitung jumlah jawaban ”Ya” atas pertanyaan wawancara yang

terdiri dari :

1) Manjemen umum

2) Kelembagaan

3) Manajemen permodalan

4) Manajemen aktiva

5) Manajemen likuiditas

Perhitungan nilai didasarkan kepada hasil penilaian atas jawaban

pertanyaan aspek manajemen terhadap seluruh komponen dengan

komposisi pertanyaan sebagai berikut :

a) Manajemen umum 12 pertanyaan (bobot 3 atau 0,25 nilai untuk

b) Kelembagaan 6 pertanyaan (bobot 3 atau 0,5 nilai untuk setiap

jawaban pertanyaan “ya”).

c) Manajemen permodalan 5 pertanyaan (bobot 3 atau 0,6 nilai untuk

setiap jawaban pertanyaan “ya”).

d) Manajemen aktiva 10 pertanyaan (bobot 3 atau 0,3 nilai untuk

setiap jawaban pertanyaan “ya”).

e) Manajemen likuiditas 5 pertanyaan (bobot 3 atau 0,6 nilai untuk

[image:65.595.97.498.269.690.2]setiap jawaban pertanyaan “ya”).

Tabel III.8

Standar Perhitungan Skor Manajemen Umum Jumlah jawaban “Ya” Skor

1 0,25

2 0,50

3 0,75

4 1,00

5 1,25

6 1,50

7 1,75

8 2,00

9 2,25

10 2,50

11 2,75

12 3,00

Tabel III.9

Standar Perhitungan SkorKelembagaan Jumlah jawaban “Ya” Skor

1 0,50

2 1,00

3 1,50

4 2,00

Tabel III.10

Standar Perhitungan Manajemen Permodalan Jumlah jawaban “Ya” Skor

1 0,60

2 1,20

3 1,80

4 2,40

5 3,00

Tabel III.11

Standar Perhitungan Manajemen Aktiva Jumlah jawaban “Ya” Skor

1 0,30

2 0,60

3 0,90

4 1,20

5 1,50

6 1,80

7 2,10

8 2,40

9 2,70

10 3,00

Tabel III.12

Standar Perhitungan Manajemen Likuiditas Jumlah jawaban “Ya” Skor

1 0,60

2 1,20

3 1,80

4 2,40

5 3,00

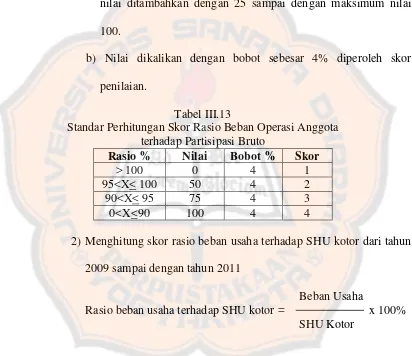

d. Aspek Efisiensi

1) Menghitung skor rasio beban operasi anggota terhadap partisipasi

bruto dari tahun 2009 sampai dengan tahun 2011

Beban Operasi

Rasio beban operasi anggota = x 100%

Cara perhitungan rasio beban operasi anggota atas partisipasi bruto

ditetapkan sebagai berikut :

a) Untuk rasio sama dengan atau lebih besar dari 100 diberi nilai 0

dan untuk rasio antara 95 persen hingga lebih kecil dari 100

diberi nilai 50, selanjutnya setiap penurunan rasio sebesar 5%

nilai ditambahkan dengan 25 sampai dengan maksimum nilai

100.

b) Nilai dikalikan dengan bobot sebesar 4% diperoleh skor

[image:67.595.99.511.255.611.2]penilaian.

Tabel III.13

Standar Perhitungan Skor Rasio Beban Operasi Anggota terhadap Partisipasi Bruto

Rasio % Nilai Bobot % Skor

> 100 0 4 1

95<X< 100 50 4 2

90<X< 95 75 4 3

0<X<90 100 4 4

2) Menghitung skor rasio beban usaha terhadap SHU kotor dari tahun

2009 sampai dengan tahun 2011

Beban Usaha Rasio beban usaha terhadap SHU kotor = x 100%

SHU Kotor

Rasio beban usaha terhadap SHU Kotor ditetapkan sebagai berikut:

a) Untuk rasio lebih dari 80% diberi nilai 25 dan untuk setiap

penurunan rasio 20% nilai ditambahkan dengan 25 sampai

b) Nilai dikalikan dengan bobot sebesar 4% diperoleh skor

[image:68.595.97.516.151.706.2]penilaian.

Tabel III.14

Standar Perhitungan Skor Rasio Modal Sendiri terhadap Pinjaman Diberikan yang Berisiko

Rasio % Nilai Bobot % Skor

> 80 25 4 1

60<X< 80 50 4 2

40<X< 60 75 4 3

0<X< 40 100 4 4

3) Menghitung skor rasio efisiensi pelayanan dari tahun 2009 sampai

dengan tahun 2011

Biaya Gaji dan lembur

Rasio Efisiensi Pelayanan = x 100% Volume Pinjaman Realisasi

Perhitungan rasio efisiensi pelayanan dihitung dengan

membandingkan biaya karyawan dengan volume pinjaman, dan

ditetapkan sebagai berikut:

a. Untuk rasio lebih dari 15 persen diberi nilai 0 dan untuk rasio

antara 10 persen hingga 15 persen diberi nilai 50, selanjutnya