Informasi Dokumen

- Penulis:

- Rupina Tatah

- Pengajar:

- Antonius Diksa Kuntara, S.E., MFA.,QIA

- Dr. FA. Joko Siswanto, M.M.,Akt.,QIA

- Dra. YFM. Gien Agustinawansari, MM., Akt

- Sekolah: Universitas Sanata Dharma

- Mata Pelajaran: Akuntansi

- Topik: Sistem Pengendalian Inti Pada Organisasi Religius: Studi Kasus Pada Paroki Santo Albertus Agung Jetis Yogyakarta

- Tipe: Skripsi

- Tahun: 2012

- Kota: Yogyakarta

Ringkasan Dokumen

I. PENDAHULUAN

Bagian ini menjelaskan latar belakang penelitian yang berfokus pada sistem pengendalian inti dalam organisasi religius, khususnya di Paroki Santo Albertus Agung Jetis Yogyakarta. Penelitian ini bertujuan untuk mengeksplorasi komponen, level, dan penerapan sistem pengendalian inti berdasarkan teori Eric G. Flamholtz. Dengan menggunakan metode kualitatif deskriptif, data dikumpulkan melalui wawancara dan dokumentasi, yang memberikan wawasan tentang bagaimana sistem pengendalian diterapkan di lingkungan paroki yang merupakan organisasi nirlaba. Penelitian ini juga menggarisbawahi pentingnya transparansi dan akuntabilitas dalam pengelolaan keuangan paroki.

1.1. Latar Belakang

Dalam latar belakang, dijelaskan bahwa organisasi sektor publik, termasuk organisasi religius, memiliki tujuan untuk menyediakan layanan kepada masyarakat. Penelitian ini menyoroti pentingnya sistem pengendalian dalam organisasi nirlaba, dengan fokus pada paroki sebagai entitas yang mengelola sumber daya dari sumbangan umat. Dengan pengelolaan yang baik, paroki dapat lebih efektif dalam menjalankan fungsi sosial dan spiritualnya.

1.2. Rumusan Masalah

Rumusan masalah dalam penelitian ini mencakup tiga pertanyaan utama: (1) Apa saja komponen sistem pengendalian inti Paroki Santo Albertus Agung Jetis Yogyakarta? (2) Bagaimana penerapan sistem pengendalian inti di paroki tersebut? (3) Pada level berapa sistem pengendalian inti ini beroperasi? Pertanyaan-pertanyaan ini menjadi panduan dalam analisis data dan pembahasan selanjutnya.

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengidentifikasi komponen dan penerapan sistem pengendalian inti di Paroki Santo Albertus Agung Jetis Yogyakarta serta menentukan level sistem pengendalian tersebut. Dengan pemahaman ini, diharapkan dapat memberikan kontribusi pada pengembangan sistem pengendalian yang lebih baik dalam organisasi nirlaba, khususnya di lingkungan gereja.

II. LANDASAN TEORI

Bagian ini menyajikan teori-teori yang mendasari penelitian, termasuk pengertian organisasi sektor publik, akuntansi, penganggaran, dan sistem pengendalian. Teori-teori ini menjadi acuan untuk memahami bagaimana sistem pengendalian inti dapat diterapkan dalam konteks paroki. Penjelasan tentang karakteristik organisasi nirlaba dan pentingnya akuntansi dalam pengelolaan keuangan paroki juga disampaikan.

2.1. Organisasi Sektor Publik

Organisasi sektor publik mencakup berbagai entitas yang berfungsi untuk kepentingan umum. Dalam konteks ini, organisasi nirlaba seperti gereja berperan penting dalam menyediakan layanan sosial. Penelitian ini menekankan bahwa paroki sebagai organisasi nirlaba harus dikelola secara transparan untuk memenuhi tanggung jawab sosialnya.

2.2. Akuntansi

Akuntansi di organisasi nirlaba berfungsi untuk mencatat dan melaporkan transaksi keuangan, yang penting untuk akuntabilitas dan transparansi. Penelitian ini menggarisbawahi bahwa akuntansi bukan hanya tentang pencatatan, tetapi juga tentang perencanaan dan pengendalian keuangan yang efektif dalam mendukung misi paroki.

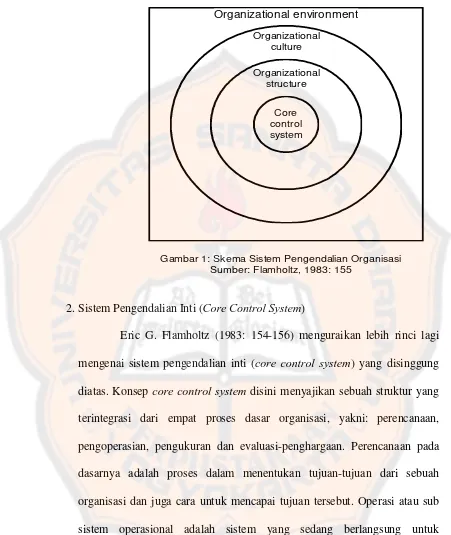

2.3. Sistem Pengendalian Intern

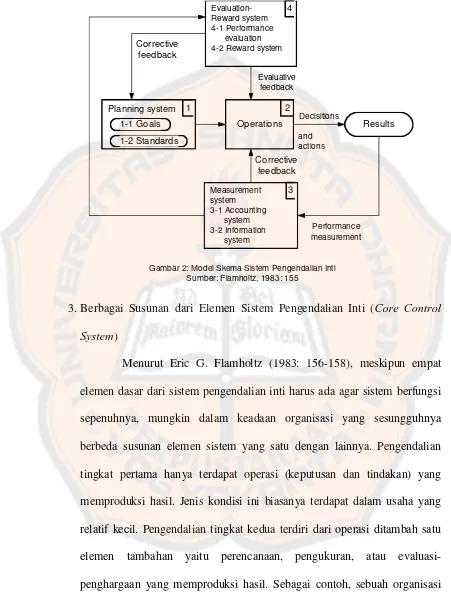

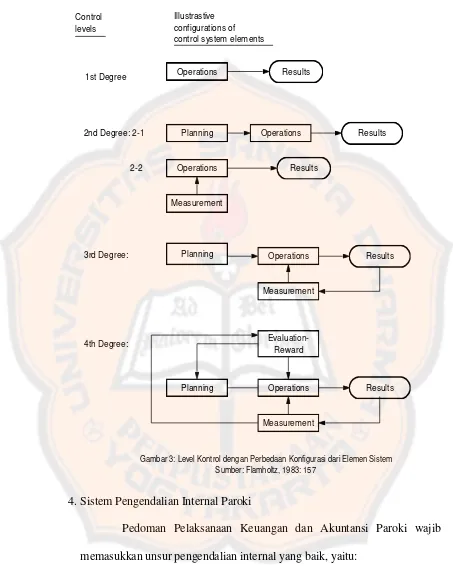

Sistem pengendalian intern merupakan struktur yang diperlukan untuk menjaga keandalan laporan keuangan dan efisiensi operasional. Penelitian ini mengadopsi model sistem pengendalian inti dari Flamholtz, yang mencakup perencanaan, pengoperasian, pengukuran, dan evaluasi. Dengan memahami sistem ini, paroki dapat meningkatkan kinerjanya dalam pengelolaan sumber daya.

III. METODE PENELITIAN

Metode penelitian yang digunakan dalam studi ini adalah kualitatif deskriptif, yang bertujuan untuk menggali informasi mendalam tentang penerapan sistem pengendalian inti di Paroki Santo Albertus Agung Jetis Yogyakarta. Data dikumpulkan melalui wawancara dan dokumentasi, yang memberikan gambaran nyata tentang praktik pengendalian yang ada.

3.1. Jenis Penelitian

Penelitian ini menggunakan pendekatan kualitatif deskriptif, yang memungkinkan peneliti untuk memahami konteks sosial dan budaya di mana sistem pengendalian diterapkan. Pendekatan ini cocok untuk menggali informasi mendalam dari responden yang terlibat dalam pengelolaan paroki.

3.2. Teknik Pengumpulan Data

Data dikumpulkan melalui wawancara dengan pengurus paroki dan analisis dokumen terkait. Wawancara dilakukan secara terbuka untuk mendapatkan perspektif yang lebih luas tentang penerapan sistem pengendalian. Dokumentasi digunakan untuk mendukung data yang diperoleh dari wawancara.

IV. GAMBARAN UMUM ORGANISASI

Bagian ini memberikan gambaran tentang Paroki Santo Albertus Agung Jetis, termasuk sejarah, lokasi, dan struktur organisasi. Memahami konteks organisasi sangat penting untuk menganalisis penerapan sistem pengendalian inti.

4.1. Sejarah Berdirinya Gereja Paroki

Sejarah paroki ini memberikan latar belakang penting mengenai perkembangan komunitas dan peran gereja dalam masyarakat. Pengetahuan tentang sejarah ini membantu dalam memahami dinamika yang ada di dalam paroki, yang berpengaruh pada sistem pengendalian yang diterapkan.

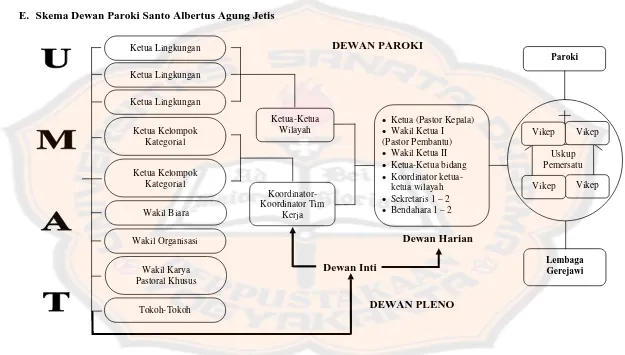

4.2. Struktur Organisasi Paroki

Struktur organisasi paroki mencakup berbagai peran dan tanggung jawab yang ada, dari pengurus hingga anggota komunitas. Memahami struktur ini penting untuk menganalisis bagaimana sistem pengendalian diterapkan dan siapa saja yang terlibat dalam proses tersebut.

V. ANALISIS DATA DAN PEMBAHASAN

Bagian ini membahas hasil analisis data yang diperoleh dari penelitian. Fokus utama adalah pada komponen sistem pengendalian inti dan bagaimana penerapannya di Paroki Santo Albertus Agung Jetis Yogyakarta.

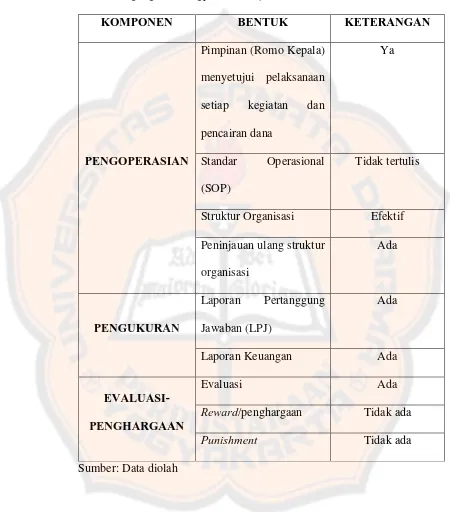

5.1. Komponen Sistem Pengendalian

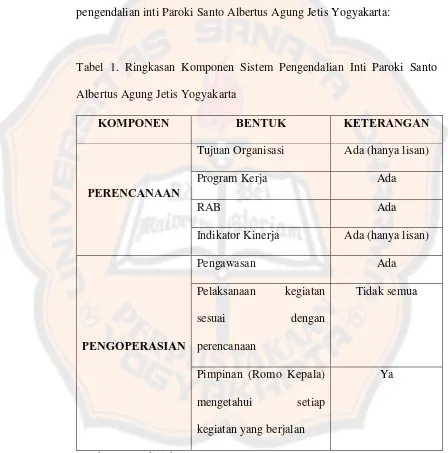

Komponen sistem pengendalian inti di paroki mencakup perencanaan, pengoperasian, pengukuran, dan evaluasi. Setiap komponen memiliki peran penting dalam memastikan bahwa paroki dapat menjalankan fungsinya dengan baik dan akuntabel.

5.2. Penerapan Sistem Pengendalian

Penerapan sistem pengendalian inti di paroki menunjukkan bahwa meskipun ada upaya untuk menerapkan sistem tersebut, masih terdapat tantangan dalam pelaksanaannya, terutama dalam hal reward dan punishment. Hal ini berdampak pada motivasi tim kerja dalam mencapai tujuan organisasi.

VI. PENUTUP

Bagian penutup menyajikan kesimpulan dari penelitian, keterbatasan yang dihadapi, dan saran untuk penelitian selanjutnya. Kesimpulan menekankan pentingnya sistem pengendalian inti dalam meningkatkan kinerja organisasi religius.

6.1. Kesimpulan

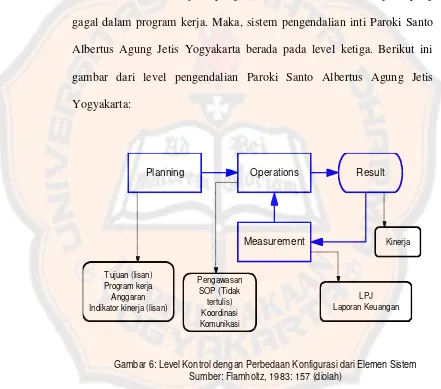

Kesimpulan penelitian menunjukkan bahwa sistem pengendalian inti di Paroki Santo Albertus Agung Jetis Yogyakarta berada pada level ketiga. Meskipun ada beberapa komponen yang diterapkan, masih ada ruang untuk perbaikan, terutama dalam penerapan mekanisme reward dan punishment.

6.2. Saran

Saran untuk paroki meliputi peningkatan sistem pengendalian dengan memperkuat mekanisme evaluasi dan penghargaan. Selain itu, penelitian lebih lanjut diharapkan dapat mengeksplorasi praktik pengendalian di paroki lain untuk mendapatkan perspektif yang lebih luas.