CABANG KOTO BARU DHARMASRAYA

TUGAS AKHIR

INTAN JULIETNI

NBP.1111 311 019

PROGRAM STUDI MANAJEMEN PRODUKSI PERTANIAN

JURUSAN BUDI DAYA TANAMAN PANGAN

POLITEKNIK PERTANIAN NEGERI PAYAKUMBUH

2015

PERNYATAAN KEASLIAN

Dengan ini saya menyatakan bahwa isi laporan tugas akhir yang saya tulis dengan judul “ Strategi Pengembangan Layanan Kas Mobil Unit dalam Rangka Menghimpun Dana Nasabah Bidang Pertanian pada Bank Nagari Cabang Koto Baru Dharmasraya” merupakan hasil kerja atau karya saya sendiri dan bukan merupakan ciplakan dari hasil kerja atau karya orang lain, kecuali kutipan yang sumbernya dicantumkan. Jika dikemudian hari pernyataan ini ternyata tidak benar, maka saya akan menerima sanksi sesuai dengan ketentuan yang berlaku.

Tanjung Pati, 04 Juli 2015 Yang menyatakan

Intan Julietni 1111311019

INTAN JULIETNI. Strategi Pengembangan Layanan Kas Mobil Unit Dalam Rangka

Menghimpun Dana Nasabah Bidang Pertanian pada Bank Nagari Cabang Koto Baru Dharmasraya. Dibimbing oleh JOHN NEFRI DAN ALFIKRI.

Seiring dengan perkembangan lembaga keuangan di dunia perbankan menyebabkan Layanan Kas Mobil Unit Bank Nagari Cabang Koto Baru menyusun strategi pengembangan agar mampu bersaing dengan lembaga keuangan lainnya. Strategi pengembangan yang dilakukan oleh Layanan Kas Mobil Unit akan memberikan dampak positif terhadap perkembangan Layanan Kas Mobil Unit dalam menghadapi persaingan tersebut. Penelitian ini bertujuan untuk 1) Menganalisis faktor internal dan eksternal Layanan Kas Mobil Unit, 2) Merumuskan alternatif strategi meningkatkan Layanan Kas Mobil Unit dan 3) Menganalisis strategi yang menjadi prioritas untuk dikembangkan bagi Layanan Kas Mobil Unit.

Penelitian ini dilakukan pada Bank Nagari Cabang Koto Baru dimulai tanggal 16 Maret sampai 30 April. Data yang digunakan mencakup data primer dan data sekunder dengan teknik pengumpulan data yang digunakan yaitu observasi, wawancara dan studi literature. Analisis data dilakukan secara deskriptif untuk merumuskan matriks IFE, EFE, IE, dan matriks SWOT. Tahap pengambilan keputusan dilakukan dengan analisis kuantitatif menggunakan QSPM.

Hasil analisis matrik IFE diketahui total nilai skor 3,362 yang berarti kondisi internal LKMU berada diatas kondisi rata-rata. Hasil analisis matriks EFE diketahui total nilai skor adalah 3,004 yang berarti perusahaan dapat merespon perusahaan dengan baik untuk menghadapi ancaman. Hasil analisis matriks IE menunjukkan LKMU berada pada kuadran I yaitu posisi tumbuh dan berkembang. Strategi yang dapat digunakan LKMU adalah penetrasi pasar, pengembangan pasar dan pengembangan produk. Berdasarkan hasil analisis matrik SWOT dirumuskan sepuluh alternatif strategi yang kemudian diprioritaskan dengan QSPM. Pengambilan keputusan melalui QSPM mendapatkan tiga empat strategi utama yaitu 1) Melakukan kegiatan promosi dan sosialisasi yang gencar dengan nilai TAS 6,5, 2) Mencari pasar baru dengan nilai TAS 5,682 dan 3) Memberi pelatihan untuk meningkatkan pelayanan dengan nilai TAS 5,543.

STRATEGI PENGEMBANGAN LAYANAN KAS MOBIL UNIT

DALAM RANGKA MENGHIMPUN DANA NASABAH

BIDANG PERTANIAN PADA BANK NAGARI

CABANG KOTO BARU DHARMASRAYA

LAPORAN TUGAS AKHIR

INTAN JULIETNI

NBP.1111 311 019

Laporan ini merupakan salah satu syarat untuk memperoleh

gelar Sanjana Sains Terapan (SST)

PROGRAM STUDI MANAJEMEN PRODUKSI PERTANIAN

JURUSAN BUDI DAYA TANAMAN PANGAN

POLITEKNIK PERTANIAN NEGERI PAYAKUMBUH

2015

STRATEGI PENGEMBANGAN LAYANAN KAS MOBIL UNIT

DALAM RANGKA MENGHIMPUN DANA NASABAH

BIDANG PERTANIAN PADA BANK NAGARI

CABANG KOTO BARU DHARMASRAYA

Oleh : INTAN JULIETNI

NBP. 1111311019

Menyetujui,

Dosen Pembimbing I Dosen Pembimbing II

Ir. John Nefri, M. Si Alfikri, S.Pt, M.Si

NIP. 196310251990021003 NIP. 198210042009121003

Mengetahui,

Direktur Politeknik Pertanian Ketua Jurusan

Negeri Payakumbuh Budidaya Tanaman Pangan

Ir. Gusmalini, M.Si Ir. Setya Dharma, M. Si

LAPORAN TUGAS AKHIR

STRATEGI PENGEMBANGAN LAYANAN KAS MOBIL UNIT

DALAM RANGKA MENGHIMPUN DANA NASABAH

BIDANG PERTANIAN PADA BANK NAGARI

CABANG KOTO BARU DHARMASRAYA

Oleh :

INTAN JULIETNI

NBP. 1111311019

Telah diuji dan dipertahankan di depan tim penguji Laporan Tugas Akhir Program Studi Mananjemen Produksi Pertanian

Jurusan Budidaya Tanaman Pangan

Politeknik Pertanian Negeri Payakumbuh pada tanggal 13 Juli 2015

TIM PENGUJI

No Nama Jabatan Tanda Tangan

1. Yelfiarita, SP, MP Ketua

2. Dra. Darnetti, Ak, M.Si Anggota

3. Ir. John Nefri, M.Si Anggota

i

KATA PENGANTAR

Puji syukur penulis ucapkan kepada Allah SWT karena atas berkat rahmat dan karunia dari- Nya, sehingga penulis dapat menyelesaikan laporan tugas akhir yang berjudul “Strategi Pengembangan Layanan Kas Mobil Unit Dalam Rangka Menghimpun Dana Nasabah Bidang Pertanian Pada Bank Nagari Cabang Koto Baru Dharmasraya” ini dengan baik.

Penyusunan tugas akhir ini bertujuan sebagai salah satu persyaratan untuk memperoleh gelar Sarjana Sains Terapan pada Program Studi Manajemen Produksi Pertanian Negeri Payakumbuh. Studi kasus ini dilakukan untuk mengidentifikasi dan menganalisa faktor internal dan eksternal di Layanan Kas Mobil Unit Bank Nagari Cabang Koto Baru. Pada kesempatan ini penulis juga mengucapkan terima kasih kepada kedua orang tua ayahanda M. Zen dan ibunda Neliwati dan keluarga tercinta yang senantiasa memberikan dukungan moril dan material dalam menempuh jenjang pendidikan, selanjutnya terima kasih kepada:

1. Ibu Ir. Gusmalini, M.Si selaku Direktur Politeknik Pertanian Negeri Payakumbuh.

2. Bapak Ir. Setya Dharma, M.Si selaku Ketua Jurusan Budidaya Tanaman Pangan.

3. Bapak Alfikri, S.Pt, M.Si selaku Ketua Program Studi Manajemen Produksi Pertanian dan juga Dosen Pembimbing II.

4. Bapak Ir. John Nefri, M.Si selaku Dosen Pembimbing I yang telah memberikan kritik dan saran, serta bimbingan dalam penyusunan Tugas Akhir ini.

5. Ibu Yelfiarita, SP, MP dan Ibu Dra. Darnetti, Ak, M. Si selaku dosen penguji yang telah memberi masukan dan saran demi kesempurnaan tugas akhir ini.

6. Pihak Bank Nagari Cabang Koto Baru yaitu Bapak Tasman, Bapak Roni, Bapak Zulkarnaini, Abang Eko dan Abang Al serta seluruh tenaga kerja pada perusahaan ini yang telah memberikan waktu, informasi, bimbingan, motivasi, dan dukungan selama penulis melaksanakan kegiatan magang disana.

7. Kepada keluarga besar penulis yang selalu mendoakan.kelancaran perkuliahan penulis.

8. Kepada sahabat-sahabat terbaik penulis yaitu Nita, Jenit, Neti, Ayie, Fira, Putri dan Taufik yang senantiasa memberikan semangat, dukungan, bimbingan dan motivasi kepada penulis sehingga tugas akhir ini dapat diselesaikan dengan baik.

9. Kepada teman-teman seperjuangan MAPPERTA angkatan 2011 yang selalu mengingatkan satu sama lain, berjuang bersama baik suka maupun duka dan memberikan semangat, selama menempuh pendidikan empat tahun dikampus tercinta ini.

Penulis menyadari bahwa dalam penulisan tugas akhir ini masih terdapat kekurangan, sehingga penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan tugas akhir ini dimasa mendatang.

Semoga tugas akhir ini bermanfaat bagi berbagai pihak yang berkepentingan.

Tanjung Pati, Juni 2015

Intan Julietni

RIWAYAT HIDUP

Penulis dilahirkan pada tanggal 24 Juli 1993 di Desa Piladang Kecamatan Akabiluru Kabupaten Lima Puluh Kota sebagai anak keempat dari lima bersaudara dari ayah M.Zen dan Ibu Neliwati.

Penulis menamatkan SD pada tahun 2005 di SD Negeri 02 Koto Tangah Batu Hampar, SMP pada tahun 2008 di SMP Negeri 4 Payakumbuh dan SMA pada tahun 2011 di SMA Negeri 1 Kecamatan akabiluru. Penulis diterima kuliah pada Program Studi Manajemen Produksi pertanian dengan Jurusan Budidaya Tanaman Pangan di Politeknik Pertanian Negeri Payakumbuh melalui jalur PMDK pada tahun 2011.

Selama menempuh kegiatan kuliah di perguruan tinggi, penulis pernah memiliki prestasi, yaitu juara 3 lomba Matematika di tingkat Politeknik Pertanian Negeri Payakumbuh. Penulis juga mengikuti beberapa kegiatan organisasi di perguruan tinggi yaitu, sebagai bendahara Koperasi Mahasiswa selama 2 tahun dan juga sebagai CO konselor sebaya PIK- M(Pusat Informasi Konseling Mahasiswa).

Selama kuliah penulis pernah menetap di Asrama Putri Politeknik Pertanian Negeri Payakumbuh dan juga di gang Perdagangan, Tanjung Pati. Domisili orang tua di Desa Piladang Kecamatan Akabiluru Kabupaten Lima Puluh Kota. Email:

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR TABEL ... v

DAFTAR GAMBAR ... vi

DAFTAR LAMPIRAN ... vii

I. PENDAHULUAN 1.1. Latar Belakang ... 1 1.2. Perumusan Masalah ... 5 1.3. Tujuan Penulisan ... 5 1.4. Manfaat Penelitian ... 6 II. TINJAUAN PUSTAKA 2.1. Tinjauan Umum Tentang Bank ... 7

2.2. Tinjauan Tentang Layanan Kas Mobil Unit ... 9

2.3. Manajemen Stategik ... 11

III. METODOLOGI PENELITIAN 3.1. Tempat dan Waktu Penelitian ... 26

3.2. Cara Pelaksanaan Penelitian ... 26

3.3. Jenis Penelitian ... 26

3.4. Tahap Pelaksanaan Penelitian ... 27

3.5. Metode dan Teknis Pengumpulan Data ... 27

3.6. Teknis Analisis dan Metode Pengujian ... 28

IV. GAMBARAN UMUM PERUSAHAAN 4.1. Sejarah Bank Nagari ... 30

4.2. Gambaran Umum Bank Nagari Cabang Koto Baru ... 33

4.3. Visi dan Misi Bank Nagari ... 34

4.4. Struktur Organisasi Bank Nagari ... 35

V. HASIL DAN PEMBAHASAN 5.1. Potensi Pengembangan Layanan Kas Mobil Unit pada Bank Nagari cabang Koto Baru Dharmasraya ... 40

5.2. Analisis Faktor Internal dan Eksternal Layanan Kas Mobil Unit Bank Nagari Cabang Koto Baru ... 43

iv

V. KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 71

5.2. Saran ... 72

DAFTAR PUSTAKA ... 73

DAFTAR TABEL

Nomor Halaman

1. Matrik Eksternal Factor Evaluation (EFE) ... 17

2. Matrik Internal Factor Evaluation (EFI) ... 20

3. Matriks Strength, Weakness, Opportunity, Threats (SWOT) ... 23

4. Quantitative Strategic Planning Matrix (QSPM) ... 25

5. Nominal transaksi Layanan Kas Mobil Unit Bank Nagari Cabang Koto Baru ... 43

6. Matrik Internal Factor Evalution (IFE) Layanan Kas Mobil Unit Bank Nagari Cabang Koto Baru ... 48

7. Matrik Eksternal Factor Evalution (EFE) Layanan Kas Mobil Unit Bank Nagari Cabang Koto Baru ... 56

8. Matrik SWOT Layanan Kas Mobil Unit Bank Nagari Cabang Koto Baru ... 61

9. Urutan prioritas hasil QSPM Layanan Kas Mobil Unit Bank Nagari Cabang Koto Baru ... 68

vi

DAFTAR GAMBAR

Nomor Halaman

1. Proses manajemen strategik ... 13

2. Kerangka formulasi strategis... 14

3. Matriks internal - eksternal (IE) ... 21

4. Struktur Organisasi Bank Nagari ... 35

5. Struktur Organisasi Kantor Cabang ... 36

6. Struktur Organisasi Bagian Kepegawaian Kantor Cabang ... 36

7. Matriks Internal-Eksternal (IE) Layanan Kas Mobil Unit Bank Nagari Cabang Koto Baru ... 59

DAFTAR LAMPIRAN

Nomor Halaman

1. Matriks QSPM Layanan Kas Mobil Unit Bank Nagari

Cabang Koto Baru ... 75 2. Matriks QSPM Layanan Kas Mobil Unit Bank Nagari

I. PENDAHULUAN 1.1 Latar Belakang

Perbankan merupakan lembaga ekonomi yang berperan penting dalam kehidupan suatu negara, kegiatan dunia usaha baik di sektor pertanian, perindustrian, perdagangan dan secara umum tidak bisa dilepaskan dari peranan jasa bank atau dunia perbankan. Berdasarkan undang – undang no.7 tahun 1992 tentang Perbankan, fungsi utama perbankan adalah sebagai penghimpun dana dan penyalur dana pada masyarakat dalam kredit.

Peranan perbankan dalam pembangunan ekonomi suatu bangsa adalah sangat vital layaknya sebuah jantung dalam tubuh manusia. Keduanya saling mempengaruhi dalam arti perbankan dapat mengalirkan dana bagi kegiatan ekonomi sehingga bank yang sehat akan memperkuat kegiatan ekonomi suatu bangsa. Karena setiap proses pembangunan yang dilaksanakan oleh suatu Negara memerlukan biaya yang tidak sedikit jumlahnya, begitu pula halnya dengan Negara Indonesia saat ini, yaitu melaksanakan program pembangunan nasional dengan tujuan untuk menciptakan suatu masyarakat yang adil dan makmur merata material dan spiritual, baik dalam segi ekonomi, sosial, budaya serta pertahanan keamanan.

Proses kegiatan bank dalam menghimpun dan manyalurkan dana kepada masyarakat akan ditentukan oleh sistem pemasaran. Dengan adanya sistem pemasaran yang mapan maka bank dengan mudah dapat memasarkan produk jasanya. Sebab masalah pemasaran adalah faktor yang sangat penting bagi setiap bank dalam pencapaian tujuan utamanya, yaitu memaksimalkan profit (laba)

sehingga dapat memperkirakan perkembangan usaha bank dimasa yang akan datang.

Keberhasilan pemasaran suatu produk bank tidak hanya dinilai dari seberapa besar dana yang dapat dihimpun dari masyarakat, namun juga bagaimana cara mempertahankan dana tersebut. Karena keberhasilan suatu bank dalam mempertahankan dana yang telah dihimpun dari masyarakat akan menentukan dalam keberlangsungan kegiatan operasional suatu bank. Sampai sekarang pendapatan utama bank memang dari operasional perkreditannya. Namun operasi perkreditan itu hanyalah mungkin dapat dilakukan oleh suatu bank apabila bank itu memiliki dana yang cukup. Dana tersebut justru sebagian besar berasal dari dana masyarakat yang dihimpun oleh bank untuk disimpan dan dijadikan modal dalam kegiatan operasionalnya.

Menurut keputusan Direksi Bank Indonesia No. 31/146/KEP/DIR Tanggal 12 desember 1998, suatu bank umum diwajibkan untuk menyediakan modal minimum hanya sebesar 4% dari total aset tertimbang minimum resiko (ATMK) dari bank tersebut. Dengan kata lain bahwa sebagian besar dana untuk melaksanakan operasional perkreditannya berasal dari dana simpanan masyarakat. Produk yang biasa ditawarkan kepada masyarakat biasanya berupa produk Tabungan, Deposito maupun Giro.

Disamping itu kebijakan deregulasi sektor perbankan yang dikeluarkan pemerintah telah membawa dampak berupa perkembangan yang pesat dalam industri perbankan, baik dari segi jumlah bank maupun volume kegiatan usahanya. Dengan demikian maka setiap bank dituntut untuk mampu bersaing dalam penghimpunan dana masyarakat dan menyalurkannya kembali kepada

3

masyarakat. Berbagai jasa perbankan dalam bentuk tabungan, deposito dan giro dikeluarkan guna menarik nasabah sebanyak mungkin.

Berdasarkan perkembangan dunia perbankan diatas, melihat semakin pesatnya perkembangan ekonomi dan pertumbuhan penduduk di daerah Koto Baru Dharmasraya serta demi menjalankan fungsinya sebagai lembaga

intermediary, maka Bank Nagari sebagai Bank Pembangunan Daerah Sumatera

Barat meresmikan penggunaan Mobil Unit sebagai salah satu sarana pemasaran dalam menghimpun dana perbankkan. Pengunaan Mobil Unit sebagai salah satu sarana pemasaran di Bank Nagari Cabang Koto Baru masih termasuk awal, bahwasanya strategi ini baru digunakan oleh Bank Nagari Cabang Koto Baru pada awal tahun 2015.

Tujuan adanya Layanan Kas Mobil Unit pada Bank Nagari Cabang Koto Baru karena Kabupaten Dharmasraya merupakan daerah perkebunan yang terletak jauh dari kantor cabang. Sehingga dengan adanya Layanan Kas Mobil Unit dapat mempermudah transaksi perbankan.

Mobil Unit yang ada di Bank Nagari Cabang Koto Baru mulai beroperasi pada tanggal 14 Januari 2015, dan langsung mendapatkan tanggapan baik dari masyarakat maupun dari karyawan Bank Nagari lainnya. Penggunaan Mobil Unit diharapkan dapat memberi kemudahan bagi nasabah dalam melakukan transaksi dan juga menghimpun dana lainnya, serta dapat meningkatkan jumlah nasabah Bank Nagari Koto Baru, terutama untuk daerah yang jauh dari jangkauan kantor Bank Nagari Cabang Koto Baru.

Selain memberikan kemudahan bagi nasabah untuk daerah yang jauh dari jangkauan kantor cabang, Layanan Kas Mobil Unit Bank Nagari Cabang Koto Baru juga dapat mengefisienkan waktu nasabah. Nasabah tidak perlu membuang waktu untuk antri dalam melakukan transaksi seperti di kantor cabang.

Bank Nagari Cabang Koto Baru terletak di Kecamatan Koto Baru yang memiliki 4 nagari yaitu, Nagari Ampang Kuranji, Nagari Koto Baru, Nagari Sialang Gaung dan Nagari Koto Padang dengan jumlah penduduk ± 31.113jiwa. (BPS, 2014). Keempat nagari tersebut mengalami pertumbuhan perekonomian dalam bidang perkebunan yang cukup pesat. Hal ini merupakan peluang yang sangat besar bagi dunia perbankan untuk ikut serta dalam menunjang pertumbuhan perekonomian di Kabupaten Koto Baru khusus dalam bidang perkebunan.

Jika dibandingkan dengan total jumlah penduduk yang berada di Kecamatan Koto Baru sekitar ± 31.113 jiwa, masih terdapat peluang yang besar bagi Bank Nagari untuk menghimpun dana nasabah. Masih banyak dana masyarakat yang belum tersalurkan dan belum berhasil dihimpun oleh Bank Nagari Cabang Koto Baru khususnya daerah yang jauh dari kantor cabang. Selain di Kecamatan Koto Baru Mobil unit Bank Nagari Cabang Koto Baru juga menghimpun dana dari Kecamatan lainnya seperti Kecamatan Sitiung.

Berdasarkan hal ini, penulis sangat tertarik untuk membahas lebih mendalam tentang hal dan strategi pengembangan Mobil Unit dalam pengimpunan dana masyarakat sebagai sumber modal kegiatan bank. Dalam hal ini penulis akan menguraikanya dalam tugas akhir ini lebih lanjut dengan judul

5

“Strategi Pengembangan Layanan Kas Mobil Unit dalam Rangka

Penghimpunan Dana Nasabah Bidang Pertanian pada Bank Nagari Cabang Koto Baru Dharmasraya”.

1.2 Perumusan Masalah

Perumusan masalah dalam suatu penelitian, diperlukan untuk memberi kemudahan bagi penulis dalam membatasi permasalahan yang ditelitinya, sehingga dapat mencapai tujuan dan sasaran yang jelas serta memperoleh jawaban sesuai dengan yang diharapkan. Berdasarkan latar belakang yang diuraikan di atas, maka penulis merumuskan masalah sebagai berikut :

1. Faktor – faktor internal dan eksternal apa saja yang berpengaruh terhadap Layanan Kas Mobil Unit Bank Nagari Cabang Koto Baru ?

2. Apa saja alternatif strategi yang diterapkan untuk meningkatkan Layanan Kas Mobil Unit Bank Nagari Cabang Koto Baru di masa yang akan datang ?

3. Strategi apa yang menjadi prioritas bagi Layanan Kas Mobil Unit Bank Nagari Cabang Koto Baru ?

1.3 Tujuan Penulisan

Adapun tujuan penulisan dari kegiatan ini adalah :

1. Mengidentifikasi faktor internal dan eksternal yang menjadi kekuatan dan kelemahan serta peluang dan ancaman bagi Layanan Kas Mobil Unit Bank Nagari Cabang Koto Baru.

2. Merumuskan alternatif strategi bagi Layanan Kas Mobil Unit Bank Nagari Cabang Koto Baru.

3. Menganalisis strategi yang menjadi prioritas untuk dikembangkan bagi Layanan Kas Mobil Unit Bank Nagari Cabang Koto Baru.

1.4 Manfaat Penilitian

1. Bagi Peneliti

Dapat dijadikan sebagai sarana dalam mengaplikasikan teori yang telah didapatkan selama proses perkuliahan dengan keadaan yang ada di lapangan dan menambah pengetahuan tentang strategi pengembangan Layanan Kas Mobil Unit dalam rangka menghimpun dana nasabah bidang pertanian pada Bank Nagari Cabang Koto Baru Dharmasraya.

2. Bagi Bank Nagari Cabang Koto Baru

Hasil dari penelitian ini dapat dijadikan sebagai strategi pengembangan Layanan Kas Mobil Unit Bank Nagari Cabang Koto Baru untuk masa yang akan datang.

3. Bagi Pihak Lain

Dapat dijadikan sebagai bahan masukan atau tambahan pengetahuan bagi rekan-rekan mahasiswa sebagai referensi dalam melakukan penelitian tentang analisis strategi pengembangan Layanan Kas Mobil Unit dalam rangka menghimpun dana nasabah bidang pertanian pada Bank Nagari Cabang Koto Baru Dharmasraya.

II. TINJAUAN PUSTAKA

2.1 Tinjauan Umum Tentang Bank

2.1.1 Pengertian Bank

Umumnya masyarakat mengenal bank sebagai badan usaha yang bertugas untuk menghimpun dana, mengelola dan menyalurkannya kepada masyarakat pengguna jasa bank. Secara terminologi istilah “Bank” berasal dari bahasa Italy “banca” yang berarti “bence” yaitu suatu bangku tempat duduk yang biasa digunakan oleh para bankir Italy dihalaman pasar pada saat memberikan pinjaman-pinjaman.

Pada Pasal 1 angka 2 Undang-Undang Nomor 10 tahun 1998 tentang Perubahan Undang-undang Nomor 7 tahun 1992 tentang Perbankan, disebutkan bahwa Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Sedangkan Abdullah, T dan Tantri, F (2013) bank adalah suatu badan yang bertujuan untuk memuaskan kebutuhan kredit, baik dengan alat-alat pembayarannya sendiri atau dengan uang yang diperolehnya dari orang, maupun dengan jalan memperedarkan alat-alat penukar dan tempat uang giral.

Sementara A. Abdurrachman (2001) cit Abdullah, dkk (2013) menjelaskan, bank adalah suatu jenis lembaga keuangan yang melaksanakan berbagai macam jasa, seperti memberikan pinjaman, mengedarkan mata uang, pengawasan terhadap mata uang, bertindak sebagai tempat penyimpanan benda-benda berharga, membiayai usaha perusahaan-perusahaan, dan lain-lain.

2.1.2 Azas, fungsi dan tujuan Bank

Perbankan Indonesia dalam melakukan usahanya berasaskan demokrasi ekonomi dengan menggunakan prinsip kehati-hatian. Hal ini ditegaskan dalam Pasal 2 Undang-Undang Nomor 10 tahun 1998 tentang Perubahan Undang-undang Nomor 7 tahun 1992 tentang Perbankan. Dalam penjelasan Pasal 2, dijelaskan bahwa yang dimaksud dengan demokrasi ekonomi adalah demokrasi ekonomi yang berdasarkan Pancasila dan Undang-Undang Dasar 1945.

Dalam Pasal 3 Undang-Undang Nomor 10 tahun 1998 tentang Perubahan Undang-undang Nomor 7 tahun 1992 tentang Perbankan dinyatakan bahwa fungsi utama perbankan Indonesia adalah sebagai penghimpun dana dan penyalur dana masyarakat. Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesejahteraan rakyat banyak, hal tersebut ditegaskan dalam Pasal 4 Undang-Undang Nomor 10 tahun 1998 tentang Perubahan Undang-undang Nomor 7 tahun 1992 tentang Perbankan (Marlina, 2010).

2.1.3 Sumber Dana Perbankan

Sumber dana Bank diperoleh dari:

a. Dana yang bersumber dari Bank itu sendiri.

Sumber dana ini merupakan dana dari modal sendiri, maksudnya adalah modal setoran dari para pemegang sahamnya.

b. Dana yang berasal dari masyarakat luas.

Sumber dana dari masyarakat luas dapat dilakukan dalam bentuk simpanan giro, simpanan tabungan dan simpanan deposito.

9

c. Dana yang bersumber dari lembaga lainnya.

Dana yang bersumber dari lembaga lainnya merupakan sumber dana Bank jika kesulitan dalam pencarian sumber dana yang diperoleh dari Bank itu sendiri maupun dari masyarakat luas. Perolehan dana dari sumber ini antara lain dapat diperoleh dari:

1. Bantuan Likuiditas dari Bank Indonesia, merupakan kredit yang diberikan Bank Indonesia kepada Bank-bank yang mengalami kesulitan likuiditasnya. 2. Pinjaman antar Bank (call money), biasanya pinjaman ini diberikan kepada

Bank-bank yang mengalami kalah kliring di dalam lembaga kliring. 3. Pinjaman dari Bank-bank luar negeri.

4. Surat Berharga Pasar Uang (SBPU), dalam hal ini pihak perbankan menerbitkan Surat Berharga Pasar Uang kemudian diperjual belikan kepada pihak yang berminat, baik perusahaan keuangan maupun non keuangan.

2.2 Tinjauan Tentang Layanan Kas Mobil Unit

PBI nomor 13/27/PBI/2011 tentang perubahan atas Peraturan Bank Indonesia nomor 11/1/PBI/2009 tentang Bank Umum menyatakan bahwa kegiatan pelayanaan kas merupakan kegiatan kas dalam rangka melayani pihak yang telah menjadi nasabah Bank yang meliputi kas keliling, Payment Point dan Perangkat Perbankan Elektronis. Layanan Kas Mobil Unit adalah kegiatan pelayanan kas secara berpindah-pindah dengan menggunakan alat transportasi atau pada lokasi tertentu secara tidak permanen. Dalam kegiatan operasional suatu bank perlu memperluas layanannya, baik yang diakibatkan oleh makin meningkatnya jumlah

custumer maupun beragam jenis layanan. Adapun beberapa hal yang bisa dilakukan

1. Memperbanyak Kantor Cabang atau Kantor Cabang Pembantu

2. Membuat Kantor Kas (Mobil Kas Keliling) yang dapat berpindah-pindah lokasinya.

3. Memperbanyak Delivery Channel.

4. Bekerja sama dengan institusi lainnya yang menyediakan layanan yang diperlukan.

Salah satu produk Bank yang menjadi sasaran dilapangan adalah Tabungan. Tabungan merupakan produk bank dalam penghimpunan dana berbiaya murah dan juga sebagai sarana efektif dalam meningkatkan Custumer Base. Agar sasaran ini bisa tercapai dengan efektif banyak bank telah melakukan peningkatan jaringan layanan berupa layanan operasional Kas Mobil Unit untuk meraih pelung pasar termasuk wilayah yang belum tersentuh oleh jaringan kantor yang ada. Seiring dengan meningkatnya persaingan dan mengantisipasi tergerusnya penghimpunan dana tabungan Bank Nagari maka dilakukan refitalisasi atas Layanan Kas Mobil Unit (Bank Nagari, 2014).

2.2.1 Dasar Hukum Pelaksanaan Kas Mobil Unit

Pedoman pelaksanaan Kas Mobil Unit ini disusun dengan landasan hukum sebagai berikut:

1. PBI No. 13/27/PBI/2011 tentang perubahan atas Peraturan Bank Indonesian Nomor 11/1/PBI/2009 tentang Bank Umum.

2. Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang Pelaksanaan Good

Corporate Governance bagi Bank Umum (Lembaran Negara Republik

11

Indonesia Nomor 4600) sebagaimana telah diubah dengan Peraturan bank Indonesia Nomor 8/14/PBI/2006 (Lembaran Negara Republik Indonesia Tahun 2006 Nomor 71, Tambahan Lembaran Negara Nomor 4640).

3. SK Direksi tanggal 06 Desember 1994 No. 865/DIR/IN/1294 tentang Pedoman Pengoperasian Kas Mobil Unit di lingkungan Bank Pembangunan Daerah Sumatera Barat.

2.2.2 Jenis Layanan Pada Kas Mobil Unit

1. Giro

Melayani semua transaksi pada Giro kecuali pembukaan rekening Giro baru. 2. Tabungan

Melayani semua transaksi pada tabungan kecuali pembukaan rekening tabungan baru.

3. Jasa Bank Lainnya

Jasa bank lainnya yang dilayani olek Kas Mobil Unit terdiri dari: transfer antar cabang, transfer antar bank, BI-RTGS, setoran lainnya dan Payment.

2.3 Manajemen Strategik

Menurut Simatupang (2010), manajemen strategik merupakan suatu proses pengambilan keputusan dan tindakan yang mengarah kepada pengembangan strategi yang efektif atau yang membantu perusahaan mencapai tujuannya. Sedangkan menurut Umar (1999), manajemen strategik merupakan suatu seni dan ilmu dalam hal pembuatan formulating (formulasi), implementing (penerapan), dan

evaluating (evaluasi) keputusan-keputusan strategis antar fungsi yang

Menurut Chandler dalam buku Manajemen Edisi Kesepuluh Jilid 1 karangan Robbins dan Coulter (2010), strategi merupakan alat untuk mencapai tujuan perusahaan dalam kaitannya dengan tujuan jangka panjang, program tindak lanjut, serta prioritas alokasi sumber daya. Hal ini juga diperkuat oleh Jauch dan Glueck (1989) yang menyatakan bahwa strategi adalah rencana yang disatukan, luas dan berintegrasi yang menghubungkan keunggulan strategis perusahaan dengan tantangan lingkungan, yang dirancang untuk memastikan bahwa tujuan utama dari perusahaan dapat dicapai melalui pelaksanaan yang tepat oleh organisasi. Strategi merupakan respon secara terus– menerus maupun adaptif terhadap peluang dan ancaman eksternal serta kekuatan dan kelemahan internal yang dapat mempengaruhi organisasi (Rangkuti, 1997).

Menurut Robbins dan Coulter (2010), strategi adalah rencana mengenai bagaimana sebuah organisasi akan melakukan sesuatu yang harus dikerjakan dalam bisnis, bagaimana organisasi akan menang bersaing dan bagaimana menarik serta memuaskan para pelanggannya agar mencapai tujuannya. Secara umum dapat dikatakan bahwa strategi adalah bagaimana caranya mencapai suatu tujuan dengan menggunakan sumber daya yang dimiliki dalam suatu kondisi lingkungan tertentu. Manajemen strategik dapat membantu perusahaan dalam melihat peluang dan ancaman dimasa yang akan datang, sehingga memungkinkan perusahaan untuk dapat mengantisipasi kondisi yang selalu berubah-ubah. Hal ini sejalan dengan pendapat Robbins dan Coulter (2010) yang menyatakan bahwa manajemen strategik sangat penting karena terlihat bahwa organisasi yang menggunakan manajemen strategik mempunyai tingkat kinerja yang lebih tinggi serta manajer

13

disemua jenis dan ukuran organisasi dapat menggunakannya untuk memeriksa faktor-faktor yang relevan dan memutuskan tindakan apa yang akan diambil.

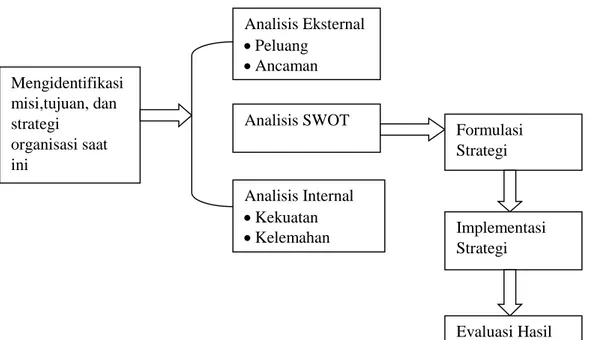

2.3.1 Proses Manajemen Strategik

Proses manajemen strategik adalah proses enam langkah yang memandu perencanaan, implementasi dan evaluasi strategi (Robbins dan Coulter, 2010). Proses manajemen strategik ini dapat dilihat pada Gambar 1.

Gambar 1. Proses manajemen strategik

1. Identifikasi Misi, Tujuan, dan Strategi

Setiap organisasi membutuhkan misi yang menjadi sebuah pernyataan tentang tujuannya. Sebelum memutuskan misi yang akan dilakukan, sebuah perusahaan harus menyatakan visi dari perusahaan terlebih dahulu. Pernyataan visi merupakan tahap pertama dalam perencanaan strategis. Visi adalah suatu pernyataan tentang gambaran keadaan dan karakteristik yang ingin dicapai oleh suatu lembaga pada jauh dimasa yang akan datang (Sukisno, 2012).

Mengidentifikasi misi,tujuan, dan strategi organisasi saat ini Analisis Eksternal Peluang Ancaman Analisis SWOT Analisis Internal Kekuatan Kelemahan Formulasi Strategi Implementasi Strategi Evaluasi Hasil

Menurut Sukisno (2012), misi adalah pernyataan tentang apa yang harus dikerjakan oleh lembaga dalam usahanya mewujudkan visi. Pernyataan Misi memberikan keterangan yang jelas tentang apa yang ingin dituju serta memberikan keterangan tentang bagaimana cara lembaga bekerja.

2. Formulasi Strategi

Menurut Coulter dan Robbins (2010) pada saat memformulasikan strategi manajer harus mempertimbangkan realitas lingkungan eksternal dan sumber daya yang tersedia serta kapabilitas dan mendesain strategi yang akan membantu perusahaan dalam mencapai tujuannya. Adapun kerangka formulasi strategi menurut Rangkuti (1997), dapat dilihat pada Gambar 2.

1. Tahap Pengumpulan Data

Evaluasi Faktor Evaluasi Faktor Matrik Profil

Eksternal Internal Kompetitif

2. Tahap Analisis

Matrik SWOT Matrik BCG Matrik Internal Matrik SPACE Matrik Eksternal Grand Strategy

3. Tahap Pengambilan Keputusan Matrik Perencanaan Strategi Kuantitatif

Gambar 2. Kerangka formulasi strategi

Pada tahap pertama yakni pengumpulan data berisi informasi input dasar yang dibutuhkan untuk merumuskan strategi. Tahap kedua yakni tahap analisis atau pencocokan yaitu memanfaatkan semua informasi tersebut kedalam model-model kuantitatif perumusan strategi yang meliputi SWOT terdiri dari Strength (kekuatan), Weakness (kelemahan), Opportunity (peluang) dan Threat (ancaman), matriks posisi strategi dan evaluasi tindakan (Strategi Position and Action

15

Evaluation (SPACE), matriks Boston Consulting Group (BCG), matriks

Internal-Eksternal (IE) dan matriks Grand Strategy Matrix (strategi besar). Tahap ketiga yakni tahap keputusan, melibatkan satu teknik saja yaitu Quantitative Strategy

Planning Matrix (matriks perencanaan strategi kuantitatif ).

Alat analisis yang digunakan adalah EFE matriks, IFE matriks, IE matriks, SWOT matriks dan QSPM. IFE matriks adalah alat untuk mengevaluasi kekuatan dan kelemahan yang ada pada perusahaan meliputi aspek produksi dan operasi, keuangan, pemasaran, manajemen dan sumber daya manusia serta penelitian dan pengembangan yang menyediakan informasi penting untuk perumusan strategi (David, 2005). EFE matriks merupakan alat analisis untuk mengevaluasi peluang dan ancaman perusahaan mengenai politik dan hukum, ekonomi, sosial budaya dan persaingan.

3. Analisis Eksternal

Analisis lingkungan eksternal digunakan untuk mengevaluasi faktor-faktor eksternal perusahaan yang mencakup faktor peluang dan ancaman dari perusahaan. 1. Aspek Politik

Perkembangan politik akan mempengaruhi industri dan strategi yang akan diambil. Faktor politik dapat memperbesar atau memperkecil peluang atau ancaman utama bagi organisasi atau perusahaan yang terdiri dari subsidi, tingkat pajak, undang-undang dan keamanan.

2. Aspek Ekonomi

Terdiri dari faktor-faktor yang mempengaruhi daya beli dan pola membeli konsumen seperti deflasi dan inflasi, suku bunga, nilai mata uang dan lain-lain.

3. Aspek Sosial-Budaya

Terdiri dari lembaga dan kekuatan-kekuatan lain yang mempengaruhi nilai-nilai dasar, persepsi, pilihan dan tingkah laku yang dianut masyarakat, termasuk jumlah penduduk, tingkat kesadaran dan perluasan daerah.

4. Aspek Teknologi

Ilmu dan teknologi yang semakin berkembang saat ini perlu diketahui oleh perusahaan untuk menentukan teknologi mana yang dapat dipakai untuk proses bisnisnya karena kemajuan dalam teknologi berdampak pada produk, jasa, pasar, pemasok, distributor, pesaing, pelanggan, proses produksi, praktek pemasaran dan posisi kompetitif perusahaan.

Menurut David (2009), untuk mengevaluasi faktor – faktor di atas digunakanlah matrik eksternal factor evaluation (EFE), adapun langkah - langkah yang dilakukan dalam membuat matriks EFE adalah sebagai berikut :

a. Tentukan faktor-faktor yang menjadi peluang dan ancaman. Tulis peluang terlebih dahulu kemudian diikuti dengan ancaman.

b. Berikan bobot dari 0,0 (sangat tidak penting) hingga 1,0 (paling penting) berdasarkan pengaruh faktor-faktor tersebut terhadap posisi perusahaan. Penentuan bobot dilakukan dengan memberi peringkat terlebih dahulu terhadap masing-masing faktor peluang dan ancaman berdasarkan tingkat kepentingan perusahaan. Adapun nilai peringkat tersebut adalah 1) sangat tidak penting, 2) agak penting, 3) cukup penting dan 4) sangat penting. Jumlahkan nilai peringkat tersebut.

c. Beri rating atau peringkat untuk masing-masing faktor dengan kisaran nilai yang menunjukkan apakah faktor-faktor tersebut merupakan (1) ancaman utama, (2)

17

ancaman kecil, (3) peluang kecil dan (4) peluang utama. Masing-masing rating pada setiap faktor kemudian dibagi dengan jumlah peringkat pada poin b sehingga didapatkan bobot yang sesuai. Semua bobot tersebut jumlahnya tidak boleh melebihi skor total 1,00.

d. Kalikan bobot dengan rating untuk memperoleh skor pembobotan. Hasilnya berupa skor pembobotan untuk masing-masing faktor yang nilainya bervariasi. e. Jumlahkan skor pembobotan untuk memperoleh total skor pembobotan bagi

perusahaan yang bersangkutan.

Untuk lebih jelasnya tentang matriks EFE dapat di lihat pada tabel 1 di bawah ini.

Tabel 1. Matriks Eksternal Factor Evaluation (EFE) Faktor-faktor

Strategi Eksternal Bobot Rating Bobot x Rating (Skor) Peluang (Tentukan 5 sampai 10 faktor) Ancaman (Tentukan 5 sampai 10 faktor) Total 1,00 Sumber : David (2009)

Total nilai matriks EFE berkisar antara 1,0 (terendah) hingga 4,0 (tertinggi). Total nilai 1,0 menunjukkan bahwa perusahaan tidak mampu menghadapi ancaman yang ada dengan memanfaatkan peluang yang dimiliki, sedangkan total nilai 4,0 berarti bahwa perusahaan dapat bertahan dalam usahanya dengan semua peluang dan ancaman yang terjadi di dalam industri.

4. Analisis Internal

Analisis lingkungan internal mencakup pada kekuatan dan kelemahan yang dimiliki perusahaan. Data dan informasi aspek internal dapat diperoleh dari beberapa aspek yang ada pada perusahaan seperti produksi dan operasi, keuangan,

pemasaran, manajemen dan sumber daya manusia, serta penelitian dan pengembangan.

a. Faktor produksi dan operasi

Faktor produksi dan operasi merupakan aktivitas yang mengubah input menjadi barang dan jasa.

b. Faktor keuangan

Faktor keuangan adalah dana yang dibutuhkan dalam operasional perusahaan, oleh sebab itu faktor-faktor yang perlu diperhitungkan adalah kemampuan perusahaan memupuk modal jangka pendek dan jangka panjang, beban yang harus dipikul untuk memperoleh modal tambahan, hubungan baik dengan pemegang saham, pengelolaan keuangan, harga jual produk dan sistem akunting yang handal (Umar, 1999).

c. Faktor pemasaran

Pemasaran merupakan bagian dari kegiatan pemasaran. Kegiatan tersebut terdiri dari analisis pelanggan, penjualan produk atau jasa, perencanaan produk atau jasa, penetapan harga, distribusi, riset pemasaran dan analisis peluang.

d. Faktor manajemen dan sumber daya manusia

Menurut Umar (1999), manusia merupakan sumber daya terpenting bagi perusahaan karena kualitas sumber daya manusia dalam organisasi akan menentukan keberhasilan dalam organisasi tersebut.

e. Faktor penelitian dan pengembangan

Penelitian dan pengembangan merupakan keunggulan bersaing karena memiliki fungsi yaitu menciptakan produk baru atau produk yang ditingkatkan baik model, fungsi dan manfaat untuk meningkatkan efisiensi proses operasional

19

perusahaan sehingga mampu mencapai keunggulan biaya yang dapat memperbaiki laba (Hakim, 2011).

Untuk mengevaluasi faktor internal yang dimiliki oleh suatu perusahaan dilakukan dengan menggunakan matriks IFE. Adapun langkah - langkah yang dilakukan dalam membuat matriks IFE menurut David (2009) adalah sebagai berikut :

a. Tentukan faktor-faktor yang menjadi kekuatan dan kelemahan. Tulis kekuatan terlebih dahulu kemudian diikuti dengan kelemahan.

b. Berikan bobot dari 0,0 (sangat tidak penting) hingga 1,0 (paling penting) berdasarkan pengaruh faktor-faktor tersebut terhadap posisi perusahaan. Penentuan bobot dilakukan dengan memberi peringkat terlebih dahulu terhadap masing-masing faktor kekuatan dan kelemahan berdasarkan tingkat kepentingan perusahaan. Adapun nilai peringkat tersebut adalah 1) sangat tidak penting, 2) agak penting, 3) cukup penting dan 4) sangat penting. Jumlahkan nilai peringkat tersebut.

c. Beri rating untuk masing-masing faktor dengan kisaran nilai yang menunjukkan apakah faktor-faktor tersebut merupakan 1. kelemahan utama, 2. kelemahan kecil, 3. kekuatan kecil dan 4. kekuatan utama. Masing-masing rating pada setiap faktor kemudian dibagi dengan jumlah peringkat pada poin b sehingga didapatkan bobot yang sesuai. Semua bobot tersebut jumlahnya tidak boleh melebihi skor total 1,00.

d. Kalikan bobot dengan rating untuk memperoleh skor pembobotan. Hasilnya berupa skor pembobotan untuk masing-masing faktor yang nilainya bervariasi.

e. Jumlahkan skor pembobotan untuk memperoleh total skor pembobotan bagi perusahaan yang bersangkutan.

Untuk lebih jelasnya matriks IFE dapat dilihat pada tabel 2 di bawah ini. Tabel 2. Matriks Internal Factor Evaluation (IFE)

Faktor-faktor

Strategi Internal Bobot Rating

Bobot x Rating (Skor) Kekuatan (Tentukan 5 sampai 10 faktor) Kelemahan (Tentukan 5 sampai 10 faktor) Total 1,00 Sumber : David (2009)

Total nilai untuk matriks IFE berkisar antara 1,0 (terendah) hingga 4,0 (tertinggi) dan skor rata-rata 2,5. Total nilai lebih tinggi dari 2,5 menunjukkan bahwa perusahaan dalam posisi yang cukup baik, sedangkan total nilai lebih rendah dari 2,5 berarti perusahaan dalam keadaan lemah. Jika total skor 1 menunjukkan bahwa perusahaan tidak mampu menutupi kelemahan yang ada dengan kekuatan yang dimiliki.

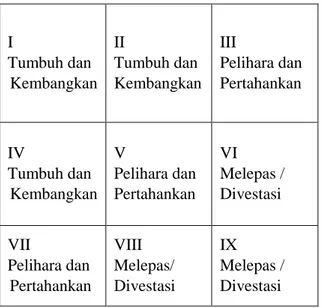

5. Matriks Internal – Eksternal (IE)

Analisis Internal dan Eksternal (IE) merupakan tahap masukan dari formulasi strategi yang mencakup pemetaan dari hasil analisis matriks IFE dan matriks EFE yang telah diperoleh, yaitu total skor bobot IFE pada sumbu horizontal dan total skor bobot EFE pada sumbu vertikal.

Matriks IE digunakan untuk mempertajam analisis yang telah dilakukan pada matriks IFE dan EFE yang selanjutnya dipetakan pada matriks IE untuk memperoleh strategi bisnis di tingkat perusahaan. Adapun model matriks IE dapat dilihat pada gambar 4.

21

Nilai Skor IFE

Gambar 3. Matriks Internal-Eksternal (IE)

Matriks tersebut dapat dibagi menjadi tiga daerah utama yang memiliki implikasi strategi berbeda. Menurut David (2009), daerah pertama terdiri dari sel I, II dan IV digambarkan sebagai tumbuh dan kembangkan. Strategi yang paling cocok atau sesuai dengan divisi tersebut adalah strategi intensif yang terdiri dari penetrasi pasar, pengembangan pasar dan pengembangan produk) atau integratif (integrasi ke belakang, integrasi ke depan dan integrasi horizontal).

Daerah kedua divisi yang masuk ke dalam sel III, V dan VII dapat dikelola dengan cara yang terbaik dengan strategi pelihara dan pertahankan, strategi yang paling sesuai pada divisi ini adalah penetrasi pasar, pengembangan produk dan perkembangan pasar. Sedangkan daerah ketiga yang masuk ke dalam sel VI, VIII dan IX adalah melepas atau divestasi, strategi yang paling sering digunakan adalah strategi defensif (David, 2009).

I Tumbuh dan Kembangkan II Tumbuh dan Kembangkan III Pelihara dan Pertahankan IV Tumbuh dan Kembangkan V Pelihara dan Pertahankan VI Melepas / Divestasi VII Pelihara dan Pertahankan VIII Melepas/ Divestasi IX Melepas / Divestasi Nilai Skor EFE 4,0 Tinggi 3,0 - 4,0 3,0 Rata-Rata 2,0 - 2,99 2,0 Rendah 1,0 - 1,99 1,0

Kuat Rata-rata Lemah

6. Matriks SWOT (Strength, Weakness, Opportunity dan Threat)

Matriks SWOT merupakan alat pencocokan yang penting dan membantu manajer dalam menggambarkan secara jelas bagaimana kekuatan dan kelemahan internal yang dihadapi perusahaan dapat disesuaikan dengan peluang dan ancaman Matriks ini terdiri dari empat tipe strategi, yaitu strategi S-O, strategi S-T, strategi W-O dan strategi W-T (Rangkuti, 1997).

Strategi S-O merupakan pemanfaatan seluruh kekuatan untuk merebut dan memanfaatkan peluang sebesar-besarnya. Strategi S-T merupakan strategi dalam menggunakan kekuatan yang dimiliki perusahaan untuk mengatasi ancaman. Strategi W-O diterapkan berdasarkan pemanfaatan peluang yang ada dengan cara meminimalisir kelemahan yang ada. Strategi W-T didasarkan pada kegiatan untuk dapat berusaha meminimalkan kelemahan serta menghindari ancaman (Umar, 1999).

Matriks SWOT merupakan alat yang digunakan untuk mencocokkan antara sumber daya dan keterampilan internalnya dengan peluang dan resiko yang diciptakan oleh faktor eksternal. Untuk membuat matriks SWOT ada delapan langkah yang perlu dilakukan yaitu:

a. Tuliskan peluang eksternal kunci perusahaan. b. Tuliskan ancaman eksternal kunci perusahaan. c. Tuliskan kekuatan internal kunci perusahaan. d. Tuliskan kelemahan internal kunci perusahaan.

e. Cocokan kekuatan internal dengan peluang eksternal, dan catat hasil strategi S-O dalam sel yang ditentukan.

23

f. Cocokan kelemahan internal dengan peluang eksternal, dan catat hasil strategi W-O dalam sel yang ditentukan.

g. Cocokan kekuatan internal dengan ancaman eksternal, dan catat hasil strategi S-T dalam sel yang ditentukan.

h. Cocokan kelemahan internal dengan ancaman eksternal dan catat hasil strategi W-T dalam sel yang ditentukan.

Perumusan alternatif strategi di atas dapat dilihat pada tabel 3. Tabel 3. Matriks Strength, Weakness, Opportunity dan Threat (SWOT)

IFE EFE Strengths (S) Weaknesses (W) Opportunities (O) Strategi SO Gunakan kekuatan untuk

memanfaatkan peluang

Strategi WO Atasi kelemahan dengan

memanfaatkan peluang Threats

(T)

Strategi ST Gunakan kekuatan untuk

menghindari ancaman

Strategi WT Minimalkan kelemahan

dan hindari ancaman Sumber: Rangkuti (1997)

7. QSPM (Quantitative Strategy Planning Matrix)

QSPM merupakan alat yang memungkinkan ahli strategi untuk mengevaluasi strategi alternatif secara objektif berdasarkan pada faktor-faktor eksternal dan internal. QSPM menunjukan daya tarik relatif berbagai strategi alternatif dan memberikan landasan objektif bagi pemilihan strategi alternatif.

Pada tahap keputusan digunakan matriks perencanaan strategi kuantitatif (QSPM). Ada enam langkah yang diperlukan untuk mengembangkan QSPM menurut David (2005) antara lain sebagai berikut :

a. Mendaftar peluang atau ancaman eksternal serta kekuatan dan kelemahan internal perusahaan pada kolom kiri dalam QSPM. Informasi ini diambil langsung dari Matriks IFE dan EFE.

b. Memberikan bobot pada faktor kritis eksternal dan internal. Bobot ini identik dengan yang dipakai dalam matrik IFE dan EFE.

c. Mengevaluasi matriks pencocokan (SWOT dan IE) serta mengidentifikasi alternatif strategi yang harus dipertimbangkan perusahaan untuk diimplementasikan. Semua strategi dicatat di baris teratas QSPM.

d. Menentukan nilai Attractiveness Scores atau AS (nilai daya tarik). Tentukan nilai numerik yang menunjukkan daya tarik relatif dari setiap strategi dalam alternatif set tertentu.

Nilai daya tarik ditentukan dengan mengevaluasi masing-masing faktor internal atau eksternal satu persatu dan mengajukan pertanyaan “Apakah faktor ini mempengaruhi pilihan strategi yang dibuat?” Jika jawabannya ya, maka jangkauan untuk nilai daya tarik adalah 1 = tidak menarik, 2 = agak menarik, 3 = cukup menarik dan 4 = sangat menarik. Jika jawaban dari pertanyaan di atas adalah tidak maka faktor sukses kunci tersebut tidak mempunyai pengaruh sehingga tidak perlu memberikan nilai daya tarik.

e. Menghitung Total Atractiveness Score (TAS) atau total nilai daya tarik ditetapkan sebagai hasil perkalian bobot (langkah b) dengan nilai daya tarik (langkah d) hingga didapatkan total dari keseluruhan dari nilai daya tarik dari masing-masing alternatif strategi.

f. Menghitung jumlah total nilai daya tarik. Jumlahkan total nilai daya tarik dalam setiap kolom strategi QSPM. Penjumlahan total nilai daya tarik mengungkapkan strategi mana yang paling menarik dari setiap set alternatif. Semakin tinggi nilai menunjukkan strategi semakin menarik, mempertimbangkan semua faktor internal dan eksternal yang relevan yang dapat mempengaruhi keputusan

25

strategis. Tingkat perbedaan antara Penjumlahan total nilai daya tarik dari set alternatif strategi tertentu mengindikasikan tingkat kesuksesan relatif dari satu strategi di atas yang lainnya. Tabel QSPM dapat dilihat pada tabel 4.

Tabel 4. Quantitative Strategic Planning Matrix (QSPM) Faktor-faktor kunci Bobot

Alternatif Strategi Strategi 1 Strategi 2 AS TAS AS TAS Faktor-faktor kunci eksternal Faktor-faktor kunci internal

Jumlah total nilai daya

Tarik

Sumber : David (2005)

Keterangan : Atractiveness Score (AS)

Total Atractiveness Score (TAS)

8. Implementasi Strategi

Setelah diformulasikan, strategi harus diimplementasikan. Implementasi strategi termasuk mengembangkan budaya yang mendukung strategi, menciptakan struktur organisasi yang efektif dan mengarahkan usaha pemasaran, menyiapkan anggaran serta mengembangkan dan memberdayakan sistem informasi perusahaan (Hakim, 2011).

9. Evaluasi Hasil

Langkah terakhir dalam proses manajemen strategik adalah mengevaluasi hasil. Ada tiga tahap evaluasi hasil diantaranya yaitu : (1) meninjau ulang faktor internal dan ekternal, (2) mengukur kinerja perusahaan dan (3) mengambil tindakan korektif (David, 2006).

3.1 Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada tanggal 16 Maret sampai 30 April 2015 yang dilaksanakan pada Bank Nagari Dharmasraya yaitu Bank Nagari Cabang Koto Baru yang merupakan bagian dari Cabang Bank Nagari Padang. Pertimbangan pemilihan lokasi dilakukan karena Bank Nagari Cabang Koto Baru terletak di daerah pertanian khususnya perkebunan.

3.2 Cara Pelaksanaan Penelitiaan

Penelitian dilakukan dengan cara mengikuti kegiatan pengalaman kerja praktek mahasiswa (PKPM) dan melakukan studi kasus berkaitan dengan permasalahan yang dihadapi Bank Nagari Cabang Koto Baru, studi kasus dilakukan dengan menganalisis faktor – faktor internal yang menjadi kekuatan dan kelemahan perusahaan serta faktor – faktor eksternal yang menjadi peluang dan acaman yang dihadapi oleh pengusaha tersebut.

3.3 Jenis Penelitian

Penelitian pada dasarnya adalah suatu kegiatan pengumpulan, pengolahan, penyajian, dan analisa data yang dilakukan dengan metode ilmiah secara efisien dan sistematis yang hasilnya berguna untuk mengetahui persoalan atau keadaan dalam usaha pengembangan ilmu pengetahuan atau membuat keputusan dalam rangka pemecahan masalah. Dalam penelitian ini penulis menggunakan penelitian deskriptif dengan pendekatan studi kasus, dimana penelitian dilakukan pada Bank Nagari Cabang Koto Baru mengenai pengembangan Mobil Unit dalam meningkatkan efektivitas dan efesiensi dalam menghimpun dana Masyarakat.

27

3.4 Tahap Pelaksanaan Penelitiaan

Tahap pelaksanaan penelitian dilakukan melalui beberapa tahapan yang terdiri dari pengumpulan data dan jenis data yang digunakan data primer dan sekunder, kemudian dilakukan analisis pengolahan data mengunakan matrik IFE, matriks EFE, matriks IE, matrik SWOT dan Quantitative Strategic Planning Matrix (QSPM).

3.5 Metode dan Teknis Pengumpulan Data

Metode dan teknik pengumpulan data yang digunakan dalam penelitian ini yaitu : 1. Pengamatan (observasi)

Kegiatan observasi dilakukan dengan mengamati langsung setiap kejadian atau kegiatan yang dilakukan dilapangan, seperti pengamatan lokasi operasional Layanan Kas Mobil Unit dan transaksi yang terjadi di Layanan Kas Mobil Unit. 2. Wawancara

Kegiatan wawancara dilakukan dengan mewawancarai pimpinan Bank Nagari Cabang Koto Baru, pimpinan Layanan Kas Mobil Unit dan juga karyawan mobil unit lainnya yang terkait dengan strategi pengembangan Layanan Kas Mobil Unit. Wawancara mengenai faktor internal dan faktor eksternal pada Layanan Kas Mobil Unit.

3. Studi literatur

Studi literatur digunakan untuk mengumpulkan data sekunder. Studi literatur dilakukan dengan mengumpulkan referensi yang terkait dengan penelitian yang dilakukan berupa buku dan hasil penelitian yang diperoleh dari perpustakaan, internet dan juga perusahaan, seperti sejarah, visi misi, struktur, organisasi dan data nominal transaksi Layanan Kas Mobil Unit Bank Nagari.

3.6 Teknik Analisis dan Metode Pengujian

Data yang telah didapatkan, kemudian diolah dan dianalisis. Analisis data menggunakan analisis deskriptif untuk merumuskan matriks IFE, matriks EFE, matriks IE dan matriks SWOT. Kemudian tahap pengambilan keputusan dilanjutkan dengan melakukan analisis secara kuantitatif yaitu menggunakan QSPM.

3.6.1 Internal Factor Evaluation Matrix (Matriks IFE)

Matrik evaluasi faktor internal adalah alat yang dipakai untuk menyusun faktor internal perusahaan, alat perumusan strategi ini meringkas dan mengevaluasi kekuatan dan kelemahan utama dalam berbagai bidang fungsional dalam suatu perusahaan. Kekuatan internal dan kelemahan internal adalah aktivitas dalam kendali organisasi yang prestasinya luar biasa baik atau buruk. Kekuatan dan kelemahan tersebut muncul dalam aktifitas manajemen, pemasaran, keuangan, produksi/operasi, penelitian dan pengembangan dan sistem informasi organisasi dalam suatu bisnis.

3.6.2 Eksternal Factor Evaluation Matrix (Matriks EFE)

Matriks EFE digunakan untuk mengevaluasi faktor – faktor eksternal perusahaan. Data eksternal dikumpulkan untuk menganalisis hal – hal menyangkut persoalan lingkungan makro seperti ekonomi sosial-budaya, politik dan pemerintahan, hukum dan teknologi. Selain itu, persaingan di pasar industri di mana perusahaan berada, serta data eksternal relevan lainnya. Hal ini penting karena faktor eksternal berpengaruh secara langsung maupun tidak lengsung terhadap perusahaan.

29

3.6.3 Matrix Internal Eksternal (Matriks IE)

Matriks ini menempatkan berbagai divisi dari suatu organisasi dalam sembilan sel. Matriks IE menempatkan berbagai divisi dari organisasi dalam diagram skematis, sehingga keduanya disebut matriks portofolio. Ukuran dari setiap lingkaran menggambarkan presentase kontribusi penjualan dari setiap divisi dan presentase kontribusi laba dari setiap divisi dalam matriks IE.

3.6.4 Matriks Strength, Weakness, Opportunity, Threats (SWOT)

Analisis ini didasarkan pada logika yang dapat memaksimalkan kekuatan dan peluang, namun secara bersamaan dapat meminimalkan kelemahan dan ancaman. Proses pengambilan keputusan strategis selalu berkaitan dengan pengembangan misi, tujuan, strategi dan kebijakan perusahaan. Dengan demikian perencanaan strategis harus menganalisis faktor – faktor strategis perusahaan (kekuatan, kelemahan, peluang dan ancaman) dalam kondisi yang ada saat ini.

3.6.5 Quantitative Strategic Planning Matrix (QSPM)

QSPM adalah suatu teknik analisis yang dirancang untuk menetapkan daya tarik relatif dari alternatif yang dapat dijalankan. Matriks tersebut secara objektif menunjukkan strategi alternatif yang paling baik. QSPM menggunakan masukan dari analisis matriks EFE, EFI kemudian digabungkan dengan matriks IE, dan SWOT untuk memperoleh informasi.

4.1 Sejarah Bank Nagari

Pada awal tahun enam puluhan baik Pemerintah Daerah maupun tokoh-tokoh pengusaha swasta, sama-sama menyadari bahwa untuk dapat memacu gerak pembangunan daerah lebih cepat lagi di Sumatera Barat, diperlukan adanya suatu lembaga keuangan yang berbentuk bank yang secara khusus membantu pemerintah dalam melaksanakan pembangunan di daerah. Dilatar belakangi kesadaran tersebut, maka pada tanggal 12 Maret 1962 telah menghadap kepada Notaris Hasan Qalbi di Padang, Pemerintah Daerah Propinsi Sumatera Barat yang diwakili oleh Soelamat Dipowardojo dan pihak swasta diwakili oleh Hadis Didong untuk mengukuhkan pendirian Bank Pembangunan Daerah Sumatera Barat.

Atas permintaan penghadap, Notaris Hasan Qalbi membuat akte No. 9 tertanggal 12 Maret 1962 sebagai dasar hukum pendirian Bank Pembangunan Daerah Sumatera Barat dengan nama "PT. BANK PEMBANGUNAN DAERAH SUMATERA BARAT". Pada tanggal 25 April 1962 oleh Wakil Menteri Pertama Bidang Keuangan Republik Indonesia dikeluarkan izin usaha PT. Bank Pembangunan Daerah Sumatera Barat melalui Surat Keputusan No. BUM 9-44/11 sehingga mulailah PT. Bank Pembangunan Daerah Sumatera Barat untuk melakukan usaha dengan kedudukan di Padang. Dengan keluarnya Undang-Undang No. 13 Tahun 1962 tanggal 16 Agustus 1962 yaitu tentang Ketentuan-Ketentuan Pokok Bank Pembangunan Daerah, maka dasar hukum pendirian Bank Pembangunan Daerah harus diganti yaitu dengan Peraturan Daerah.

Sehubungan dengan ketentuan tersebut, maka Bank Pembangunan Daerah Sumatera Barat baru dapat dipenuhi pada Tahun 1973, yaitu dengan keluarnya

31

Peraturan Daerah Tingkat I Propinsi Sumatera Barat No. 4 Tahun 1973 tanggal 8 November 1973 tentang Bank Pembangunan Daerah Sumatera Barat. Dengan keluarnya Perda tersebut, maka akte Notaris Hasan Qalbi No. 9 tanggal 12 Maret tidak berlaku lagi dan PT. Bank Pembangunan Daerah berubah menjadi Bank Pembangunan Daerah Sumatera Barat. Pada tahun 1967 keluar pula Undang-Undang No. 14 Tahun 1967 tentang Pokok-pokok Perbankan.

Dengan demikian UU No. 13 Tahun 1962 yang diundangkan lebih dahulu dari UU No. 14 Tahun 1967 harus tunduk kepada UU No. 14 Tahun 1967 sebagai Ketentuan Pokok-pokok Perbankan di Indonesia. Kemudian dalam perkembangannya, Peraturan Daerah No. 4 Tahun 1973 berikut dengan perubahan-perubahannya dirasakan tidak sesuai lagi, sehingga akhirnya dicabut dan diganti dengan Peraturan Daerah Propinsi Daerah Tingkat I Sumatera Barat No. 10 Tahun 1985 tanggal 31 Desember 1985 tentang Bank Pembangunan Daerah Sumatera Barat dengan pengesahan Menteri Dalam Negeri No. 584.23-432 tanggal 19 April 1986 dan telah diundangkan dalam Lembaran Daerah Propinsi Daerah Tingkat I Sumatera Barat No. 6 tanggal 19 April 1986.

Dalam rangka meningkatkan pelayanan kepada masyarakat, khususnya transaksi luar negeri, maka berdasarkan Surat Keputusan Direksi Bank Indonesia No.23/60/KEP/DIR tanggal 7 Januari 1991 Bank Pembangunan Daerah Sumatera Barat menjadi Bank Devisa. Untuk meningkatkan kinerja perusahaan, pada tahun 1992 diterbitkan Peraturan Daerah Propinsi Daerah Tingkat I Sumatera Barat No. 15 Tahun 1992 yang disahkan oleh Menteri Dalam Negeri No.584.23-407 tanggal 23 Maret 1993 dan diundangkan dalam Lembaran Daerah Propinsi Daerah Tingkat I Sumatera Barat tahun 1993 No. 3 Seri D.1.

Berdasarkan Perda No. 15 Tahun 1992 tersebut, penyertaan modal bank dari pihak ketiga dimungkinkan dengan ketentuan sekurang-kurangnya 51% modal disetor tetap merupakan penyertaan modal dari Pemerintah Daerah Tingkat I dan Tingkat II. Dalam rangka mengantisipasi era globalisasi dan perdagangan bebas, Bank Pembangunan Daerah Sumatera Barat sebagai alat otonomi daerah dirasa perlu untuk meningkatkan kemampuan berkompetitif antara sesama Bank Devisa dengan cara memperluas daerah operasi ke luar daerah Sumatera Barat sesuai dengan ketentuan yang berlaku, dengan menerbitkan Peraturan Daerah Propinsi Daerah Tingkat I Sumatera Barat No. 2 Tahun 1996 yang isinya antara lain tentang perubahan penyebutan/panggilan Bank Pembangunan Daerah Sumatera Barat dari BPD Sumatera Barat menjadi Bank Nagari dan dilakukan peningkatan modal dasar dari Rp.50 miliar menjadi Rp.150 miliar.

Sesuai dengan perkembangan dan untuk lebih leluasa dalam menjalankan bisnis, tanggal 16 Agustus 2006 status Badan Hukum Bank Pembangunan Daerah Sumatera Barat berubah dari Perusahaan Daerah (PD) menjadi Perseroan Terbatas (PT) melalui Perda No. 3 Tahun 2006 yang disahkan melalui Keputusan Menteri Hukum dan Hak Azazi Manusia No. W3-00074 HT.01.01 TH.2007 tanggal 4 April 2007. Saat ini Bank Nagari telah berstatus sebagai Bank Devisa serta telah memiliki Unit Usaha Syariah. Bank Nagari juga merupakan Bank Pembangunan Daerah pertama yang membuka Kantor Cabang di Luar Daerah.

Berawal dari semangat perjuangan yang berakar pada sejarahnya, Bank Nagari bertekad untuk memberikan pelayanan yang terbaik bagi stakeholder, serta senantiasa menjadi pendorong pertumbuhan ekonomi dan pembangunan daerah serta membantu meningkatkan taraf hidup rakyat. Saat ini, Bank Nagari terus

33

memperkokoh tradisi tata kelola perusahaan yang baik, kepatuhan penuh pada regulasi, pengelolaan risiko secara baik dan komitmen pada nasabah serta siap untuk terus memperluas pangsa pasar dan berperan serta dalam meningkatkan fungsi intermediasi keuangan dalam usaha mendukung pertumbuhan ekonomi nasional.

4.2 Gambaran Umum Bank Nagari Cabang Koto Baru

Bank Nagari Cabang Koto Baru mulai beroperasi pada tanggal 20 januari 1987 yang berlokasi di Jalan Raya Lintas Sumatera Nagari Koto Baru Kecamatan Koto Baru Kabupaten Dharmasraya. Bank Nagari Cabang Koto Baru mempunyai Cabang Pembantu yaitu Capem Sungai Rumbai di Kecamatan Sungai Rumbai.

Bank Nagari Cabang Koto Baru memiliki wilayah kerja meliputi 5 (Lima) Kecamatan yang berada di Kabupaten Dharmasraya yaitu :

1. Kecamatan Koto Baru, meliputi Nagari : Ampang Kuranji, Koto Padang, Koto Baru dan Sialang Gaung.

2. Kecamatan Koto Besar, meliputi Nagari : Koto Besar, Abai Siat, Bonjol, Koto Tinggi, Koto Laweh, Koto Ranah dan Koto Gadang.

3. Kecamatan Koto Salak, meliputi Nagari : Koto Salak, Pulau Mainan, Simalidu, Padukuan dan Ampalu.

4. Kecamatan Sungai Rumbai, meliputi Nagari : Sungai Rumbai, Kurnia Koto Salak, Sungai Rumbai Timur dan Kurnia Selatan

5. Kecamatan Asam Jujuhan, meliputi Nagari : Sungai Limau, Sinamar, Lubuak Besar, Tanjung Alam dan Alahan Nan Tigo.

Puncak perubahan (moment of change) Bank Nagari Sumbar, ditandai dengan launching logo baru beserta visi dan misi baru Bank Pembangunan Daerah pada tanggal 27 November 2008. Dimana yang menjadi visi dan misi Bank Nagari adalah :

VISI :

“Menjadi Bank Pembangunan Daerah Terkemuka dan Terpercaya di Indonesia” Menjadi Bank Pembangunan Daerah yang terkemuka dalam arti dikenal dan menonjol di Indonesia. Terpercaya memberi arti bahwa bank sudah menjalankan prinsip-prinsip pengelolaan perusahaan yang baik, memberikan layanan yang memuaskan dan kepatuhan terhadap peraturan dan kejujuran.

MISI:

1. Memberikan kontribusi dalam mendorong pertumbuhan ekonomi dan kesejahteraan masyarakat.

2. Memenuhi dan menjaga kepentingan stakeholder secara konsisten dan seimbang. Misi pertama, mencerminkan dasar atau latar belakang didirikannya bank sesuai yang diamanahkan dalam Akta Pendirian yang merupakan cita-cita dan tujuan yang akan diperankan yaitu turut membangun kegiatan ekonomi yang kuat untuk meningkatkan kesejahteraan masyarakat. Misi kedua, bahwa bank akan senantiasa dijalankan dengan prinsip untuk memenuhi tanggung jawab kepada pemilik, nasabah, karyawan dan masyarakat. Menjaga agar bank ini bertumbuh dan berkembang dengan baik dan sehat, memberikan pelayanan yang prima, memberikan keuntungan yang memadai bagi pemegang saham, memberikan manfaat maksimal bagi masyarakat.

35

1. Menjalankan operasional baik secara sehat, efektif dan efisien diwilayah kerja kantor cabang sesuai dengan mini bank.

2. Menjalankan peran bank sebagai agen pembangunan diwilayah kerja kantor cabang.

3. Memberikan kontribusi laba terhadap laba bank secara keseluruhan.

4.4 Struktur Organisasi Bank Nagari

Gambar 4.

Struktur Organisasi Bank Nagari

Sumber : Annual report 2014 Bank Nagari

Gambar 5.

Struktur organisasi kantor cabang

KANTOR CABANG

SEKSI ADMINISTRASI KREDIT

SEKSI KREDIT SEKSI DANA DAN

UMUM KOMITE KREDIT

Sumber : Pedoman organisasi dan tata kerja PT Bank Pembangunan Daerah Sumatera Barat 2014

Gambar 6.

Struktur organisasi bagian kepegawaian kantor cabang

Sumber : Pedoman organisasi dan tata kerja PT Bank Pembangunan Daerah Sumatera Barat 2014

Berdasarkan struktur organisasi kepegawaian Bank Nagari Cabang Koto Baru, dapat diketahui pembagian tugas pokok sebagai berikut :

1. Pemimpin cabang - Loan Officer

- Analis Kredit - Petugas Adm Kredit - Fund Officer - Petugas Adm Kredit - Analis Kredit Review - Teller

- Costumer service - Petugas Adm Data - petugas Adm

Umum dan Pembukuan

- Satpam

Garis Koordinasi - Sopir Garis Komando - Pramuwisma

Pemimpin Cabang Komite Kredit

Pemimpin Seksi Kredit

Wakil Pemimpin Cabang

Pemimpin Kantor Capem

Pemimpin Seksi ADM Kredit

Pemimpin Seksi Dana dan Umum

37

a. Melaksanakan tugas yang dilimpahkan direksi kepada pemimpin cabang untuk dilaksanakan di wilayah kerja kantor cabang.

b. Memimpin kantor cabang dalam melaksanakan bisnis dan operasional kantor cabang.

c. Membangun mengembangkan dan membina hubangan kerja yang baik dengan nasabah, realisasi bisnis, pemerintahan daerah stakeholder lainnya diwilayah kerja kantor cabang.

2. Wakil pemimpin cabang

a. Melaksanakan tugas-tugas yang dilegasikan pemimpin cabang kepada wakil pemimpin cabang.

b. Memimpin dan mengembangkan kemampuan kerja seluruh pegawai yang berada di bawah supervisi kantor cabang.

c. Melaksanakan tugas-tugas pokok pemimpin cabang apabila pemimpin cabang tidak masuk kantor.

3. Pemimpin seksi kredit

a. Memimpin seksi kredit dalam melaksanakan tugas-tugas operasional kantor cabang dalam bidang kredit.

b. Membangun dan mengembangkan dan membina hubungan kerja yang baik dengan nasabah kredit, relasi bisnis, pemerintah daerah dan dinas instansi di wilayah kerja kantor cabang.

4. Pemimpin seksi administrasi kredit

a. Memimpin seksi administrasi kredit dalam melaksanakan tugas-tugas operasional kantor cabang.

b. Membangun dan mengembangkan dan membina hubungan kerja yang baik dengan nasabah kredit, relasi bisnis, pemerintah daerah dan dinas instansi di wilayah kerja kantor cabang.

5. Pemimpin seksi dana dan umum

a. Memimpin seksi dana dan umum dalam melaksanakan tugas-tugas kantor cabang yang berkaitan dengan seksi dana dan umum.

b. Membangun dan mengembangkan dan membina hubungan kerja yang baik dengan nasabah dana, relasi bisnis, pemerintah daerah dan dinas instansi di wilayah kerja kantor cabang.

c. Menangani dan menyelesaikan pengaduan yang diajukan nasabah. 6. Pemimpin mobil unit

a. Melaksanakan tugas-tugas yang dilimpahkan direksi kepada pemimpin kas mobil unit untuk dilaksanakan di wilayah kerja kantor cabang.

b. Memimpin kas mobil unit dalam melaksanakan kegiatan mengimpun dana dan jasa perbankan lainnya.

c. Membangun dan mengembangkan dan membina hubungan kerja yang baik dengan nasabah dana, relasi bisnis, pemerintah daerah dan dinas instansi di wilayah kerja kantor cabang.

4.5 Bidang Usaha Bank Nagari

Bidang usaha yang dilakukan oleh Bank Nagari diantaranya :

39

2. Pemberian Kredit meliputi:

a. Kredit Komersil yaitu Kredit Investasi dan kredit Modal kerja.

b. Kredit Personal yaitu Kredit Pemilikan Rumah, Kredit Pegawai intern dan Kredit Cicilan (Konsumsi).

3. Jasa Perbankan Lainnya meliputi Kiriman uang, Inkaso, Bank Garansi, Surat Referensi Bank, Save Deposit Box, Menerima Setoran PBB dan Pajak Negara Lainnya, Menerima setoran retribusi dan pajak daerah lainnya, Melaksanakan pembayaran gaji atau pensiunan pegawai daerah dan Menerima iuran listrik, telepon, air, uang kuliah dan jasa perbankan lainnya.