PENGARUH STRUKTUR MODAL, PERTUMBUHAN PERUSAHAAN,UKURAN PERUSAHAAN DAN PROFITABILITAS TERHADAP NILAI PERUSAHAAN

DENGAN GOOD CORPORATE GOVERNANCE SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR SEKTOR

INDUSTRI DASAR DAN KIMIA YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI)

TAHUN 2013-2017

TESIS

Untuk Memenuhi Sebagian Persyaratan Mencapai Derajat Sarjana S2 Program Studi Magister Akuntansi

OLEH:

ARIEF HIDAYAT TUMANGGOR 177017015

PROGRAM STUDI MAGISTER AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

2019

TIM PENGUJI TESIS

Telah Diuji dan Dinyatakan LULUS di Depan Tim Penguji Pada Hari Selasa Tanggal 30 Juli 2019

Judul Tesis : PENGARUH STRUKTUR MODAL,

PERTUMBUHAN PERUSAHAAN, UKURAN

PERUSAHAAN DAN PROFITABILITAS

TERHADAP NILAI PERUSAHAAN DENGAN GOOD CORPORATE GOVERNANCE SEBAGAI VARIABEL MODERATING PADA PERUSAHAAN MANUFAKTUR SEKTOR INDUSTRI DASAR DAN KIMIA YANG TERDAFTAR DI BURSA EFEK INDONESIA (BEI) TAHUN 2013-2017.

Nama mahasiswa : Arief Hidayat Tumanggor

NIM : 177017015

Program Studi : Magister (S2) Akuntansi

Prof. Erlina, SE, M.Si, Ph.D, Ak, CA, CMA Ketua Penguji/Pembimbing Rina Bukit, M.Si, Ak, CA, Ph.D Anggota Penguji/Pembimbing Dr. Iskandar Muda, SE, M.Si, Ak, CA Anggota Penguji

Keulana Erwin, SE, M.Si, Ph.D, Ak, CA Anggota Penguji Prof. Dr. HB. Tarmizi, SU Anggota Penguji

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama Lengkap : Arief Hidayat Tumanggor Tempat/Tanggal Lahir : Medan, 23 Februari 1985 Jenis Kelamin : Laki-Laki

Agama : Islam

Status Perkawinan : Belum Menikah

Nama Ayah : Alm. Drs. H. Abdul Rahman Tumanggor, M.Pd Nama Ibu : Dra. Hj. Yurmaini Siregar, M.Si

RIWAYAT PENDIDIKAN

Tahun 1991-1997 : SD Negeri 060818 Tahun 1997-2000 : SMP Negeri 3 Medan Tahun 2000-2003 : SMA Negeri 5 Medan

Tahun 2003-2007 : Program Sarjana Ekonomi Akuntansi (S1) Universitas Islam Sumatera Utara

Tahun 2009-2010 : Program Profesi Akuntan Universitas Sumatera Utara

PENGALAMAN KERJA

Tahun 2004-2006 : Asisten Dosen Universitas Islam Sumatera Utara

Jan 2007- Des 2007 : Administrasi Auditor KAP Chatim, Atjeng&Djusuf

Jan 2008- Juni 2008 : Junior Auditor KAP M. Bohori, Syahelmi, Edward L. Tobing

Juni 2008-Juni 2009 : PT. Parsina Agri Nusantara( PARNA Group) Agustus 2009-Agustus 2010 : SMA Negeri 18 Medan

Sept 2010-Desember 2011 : Yayasan Pendidikan Shafiyyatul Amaliyah Januari 2012-Desember 2012 : KPI Sumut

Januari 2013 s.d Sekarang : PT. Rajawali Nusindo

KATA PENGANTAR

Puji dan syukur kehadirat Allah SWT atas segala rahmat dan karunia-Nya yang memberikan kesehatan, perlindungan, dan kemudahan kepada penulis, sehingga dapat menyelesaikan tesis yang berjudul “Pengaruh Struktur Modal, Pertumbuhan Perusahaan, Ukuran Perusahaan Dan Profitabilitas Terhadap Nilai Perusahaan Dengan Good Corporate Governance Sebagai Variabel Moderating Pada Perusahaan Manufaktur Sektor Industri Dasar Dan Kimia Yang Terdaftar Di Bursa Efek Indonesia (BEI) Tahun 2013-2017”.

Tesis ini merupakan karya tulis sebagai salah satu syarat untuk menyelesaikan pendidikan pada Program Pascasarjana Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara, guna meraih gelar Magister (S2).

Dalam menyelesaikan Proses Studi Magister Akuntansi di Universitas Sumatera Utara, Penulis mengucapkan terimakasih yang tulus atas dukungan, motivasi, bantuan dan arahan dari berbagai pihak. Secara khusus penulis mengucapkan terima kasih dan penghargaan yang setinggi-tingginya kepada yang terhormat:

1. Bapak Prof. Dr. Runtung Sitepu, SH, M.Hum, selaku Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ramli, SE, MS, selaku dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Erlina, SE, M.Si, Ph.D, Ak, CA selaku Ketua Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan juga sekaligus Sebagai Dosen Pembimbing I yang telah memberikan sarana untuk penyelesaian tesis ini.

4. Bapak Dr. Iskandar Muda, SE, M.Si, Ak, CA, selaku Sekretaris Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara dan juga sekaligus Sebagai Dosen Penguji yang telah memberikan kritikan, saran dan masukan kepada peneliti sehingga mampu menghasilkan tesis yang lebih baik.

5. Ibu Rina Bukit, SE, M.Si, Ak, CA, Ph.D, selaku Dosen Pembimbing II yang telah banyak meluangkan waktu, tenaga dan pikiran untuk mengarahkan dan membimbing serta memberikan sarana kepada peneliti dalam menyelesaikan tesis ini.

6. Bapak Prof. Dr. HB Tarmizi, SU selaku Dosen Penguji yang telah memberikan kritikan, saran dan masukan kepada peneliti sehingga mampu menghasilkan tesis yang lebih baik.

7. Bapak Keulana Erwin, SE, M.Si selaku Dosen Penguji yang telah memberikan kritikan, saran dan masukan kepada peneliti sehingga mampu menghasilkan tesis yang lebih baik.

8. Seluruh Staf pengajar dan Administrasi Program Studi Magister Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara atas segala ilmu pengetahuan dan bantuan yang telah diberikan kepada peneliti selama menyelesaikan tesis ini.

9. Teristimewa untuk orang tua saya yang sangat saya cintai dan hormati ibunda Dra. Hj. Yurmaini Siregar, M.Si serta Abang Saya Nuhadi Arief Yusran Tumanggor, SH.M.Kn dan adik saya Novita Rahmaini Tumanggor,SE,SH,MH yang telah memberikan dorongan, doa, pengobanan, didikan dan semangat yang berarti serta kasih sayang kepada peneliti dalam menjalani pendidikan dan penyelesaian tesis ini.

10. Rekan-rekan seperjuangan di program Magister Akuntansi Universitas Sumatera Utara yang tidak bisa disebutkan satu persatu yang telah mendukung sehingga dapat menyelesaikan pendidikan dan tesis ini

Penulis menyadari bahwa tesis ini tidak sempurna, namun kiranya dalam ketidaksempurnaannya tersebut tetap dapat memberikan manfaat baik bagi pengembangan ilmu akuntansi. Penulis juga berharap karya ilmiah ini dihasilkan menjadi tahapan baru untuk menghasilkan karya tulis yang semakin baik.

Medan, Juli 2019 Peneliti,

Arief Hidayat Tumanggor

DAFTAR ISI

Halaman

Pengesahan... i

Tim Penguji Tesis ... ii

Pernyataan Publikasi Ilmiah ... iii

Pernyataan Originalitas... iv

Daftar Riwayat Hidup ... v

Kata Pengantar... vi

Daftar Isi ... viii

Daftar Tabel ... x

Daftar Gambar ... xi

Daftar Lampiran ... xii

Abstrak ... xiii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3 Pertanyaan Penelitian ... 9

1.4 Tujuan Penelitian... 10

1.5 Manfaat Penelitian... 11

1.6 Originalitas Penelitian ... 12

BAB II TINJAUAN PUSTAKA ... 13

2.1 LandasanTeoritis ... 13

2.1.1 Teori Agensi ... 13

2.1.2 Trade Off Theory ... 15

2.2 Nilai Perusahaan ... 16

2.3 Faktor yang Berpengaruh Terhadap Nilai Perusahaan ... 18

2.3.1 Struktur Modal ... 18

2.3.2 Pertumbuhan Perusahaan ... 20

2.3.3 Ukuran Perusahaan ... 21

2.3.4 Profitabilitas ... 22

2.3.5 Good Corporate Governance ... 25

2.4 Penelitian Terdahulu ... 28

BAB III KERANGKA KONSEPTUAL DAN HIPOTESIS... 32

3.1 Kerangka Konseptual ... 32

3.2 Hipotesis Penelitian ... 33

BAB IV METODE PENELITIAN ... 42

4.1 Jenis Penelitian ... 42

4.2 Objek Penelitian dan Waktu Penelitian ... 42

4.3 Populasi dan Sampel Penelitian ... 43

4.4 Definisi Operasional dan Pengukuran ... 44

4.5 Jenis dan Sumber Data ... 48

4.6 Teknik Pengumpulan Data ... 48

4.7 Metode Analisis Data ... 48

4.7.1 Analisis Statistik Deskriptif ... 48

4.7.2 Analisis Regresi Data Panel ... 49

4.7.3 Uji Asumsi Klasik ... 52

4.7.4 Uji Hipotesis ... 55

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 59

5.1. Sektor Industri Dasar dan Kimia ... 59

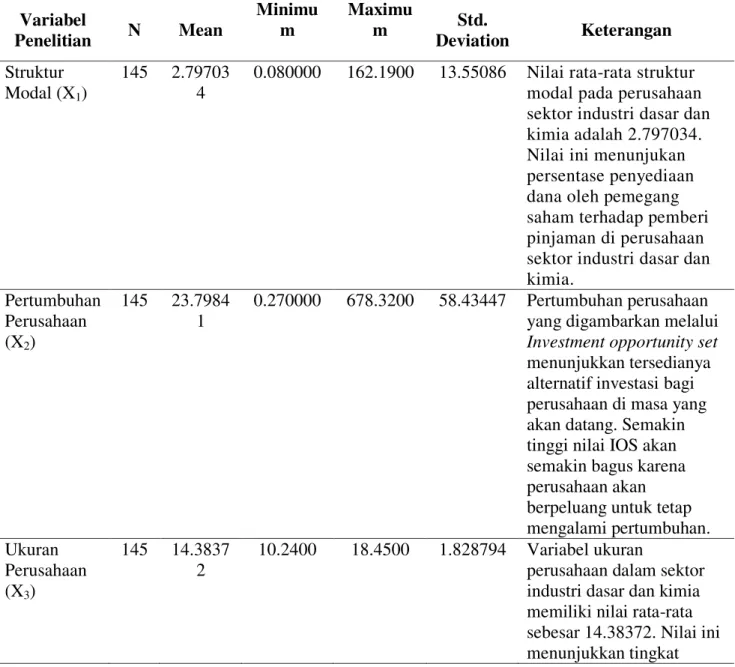

5.2 Analisis Statistik Deskriptif ... 60

5.3 Pemilihan Model Estimasi ... 62

5.4 Uji Asumsi Klasik ... 65

5.5 Uji Hipotesis Penelitian ... 69

5.6 Pembahasan ... 76

BAB VI KESIMPULAN DAN SARAN ... 102

6.1 Kesimpulan ... 102

6.2 Saran ... 103

DAFTAR PUSTAKA ... 105

LAMPIRAN ... 109

DAFTAR TABEL

No.Tabel Judul Halaman

1.1 Nilai Perusahaan Industri Dasar dan Kimia ... 3

1.2 Research Gap ... 7

1.3 Originalitas Penelitian ... 12

4.1 Definisi Operasional dan Pengukuran Variabel ... 46

5.1 Statistik Deskriptif ... 61

5.2 Hasil Uji Chow ... 63

5.3 Hasil Uji Hausman ... 64

5.4 Hasil Uji Multikolinearitas ... 67

5.5 Hasil Uji Autokorelasi... 68

5.6 Hasil Uji Heteroskedastisitas ... 68

5.7 Hasil Analisis Regresi Linear Berganda ... 69

5.8 Hasil Uji Simultan ... 72

5.9 Hasil Koefisien Determinasi ... 74

5.10 Hasil Regresi Dengan Variabel Moderating ... 75

DAFTAR GAMBAR

No.Gambar Judul Halaman

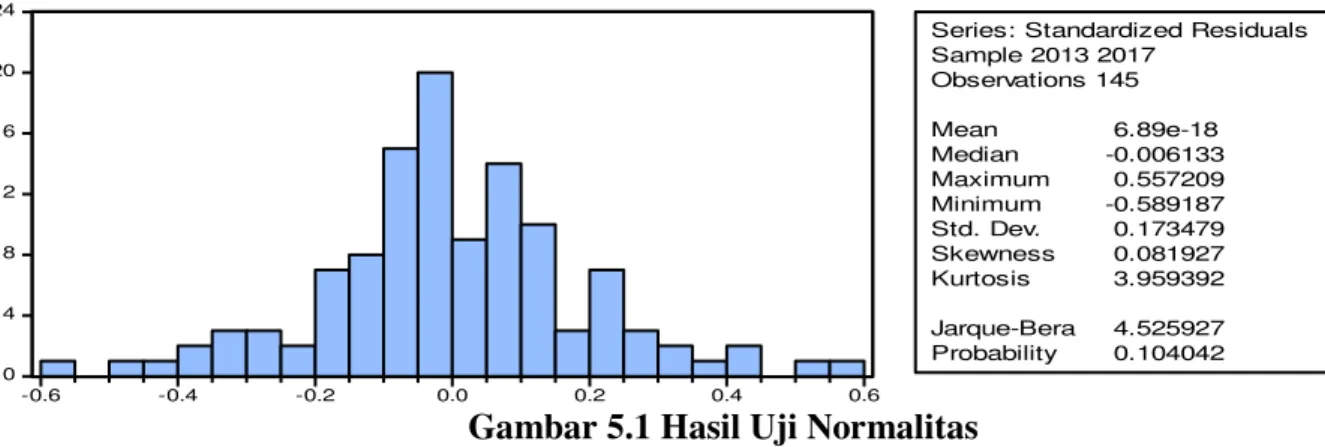

3.1 Kerangka Konseptual ... 32 5.1 Hasil Uji Normalitas ... 66

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Populasi dan Sampel Penelitian ... 109 2 Data Mentah Penelitian ... 112 3 Hasil Output Eviews ... 116

ABSTRAK

PENGARUH STRUKTUR MODAL, PERTUMBUHAN PERUSAHAAN, UKURAN PERUSAHAAN DAN PROFITABILITAS TERHADAP NILAI

PERUSAHAAN DENGAN GOOD CORPORATE GOVERNANCE SEBAGAI MODERATING

Studi Empiris pada Perusahaan Manufaktur Sektor Industri Dasar dan Kimia di Bursa Efek Indonesia Tahun 2013-2017

AriefHidayatTumanggor 177017015

Universitas Sumatera Utara

Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal, pertumbuhan perusahaan, ukuran perusahaan dan profitabilitas terhadap nilai perusahaan manufaktur sector Industri Dasar dan Kimia yang terdaftar di Bursa Efek Indonesia. Variabel independen di dalam penelitian ini adalah struktur modal, pertumbuhan perusahaan, ukuran perusahaan dan profitabiltas. Variabel dependennya adalah nilai perusahaan.Variabel moderatingnya adalah Good Corporate Governance. Jenis penelitian ini adalah penelitian asosiatif kausal yang dilakukan untuk mengetahui pengaruh ataupun juga hubungan antara dua variable atau lebih.

Penelitian ini mengamati perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2017. Sampel dalam penelitian ini adalah 29 perusahaan sehingga jumlah observasi dalam penelitian ini 29x5= 145 data. Teknik pengambilan sampel yang digunakan adalah purposive sampling. Metode analisis yang digunakan adalah analisis regresi data panel dan pengujian moderating dengan bantuan software Eviews.

Hasil penelitian ini menunjukkan bahwa secara simultan struktur modal, pertumbuhan perusahaan, ukuran perusahaan dan profitabilitas berpengaruh terhadap nilai perusahaan. Sementara secara parsial struktur modal tidak berpengaruh terhadap nilai perusahaan, pertumbuhan perusahaan berpengaruh terhadap nilai perusahaan, ukuran perusahaan berpengaruh terhadap nilai perusahaan dan profitabilitas berpengaruh terhadap nilai perusahaan. Sedangkan pengujian moderating good corporate governance tidak berpengaruh pada struktur modal, pertumbuhan perusahaan, ukuran perusahaan, profitabilitas dan nilai perusahaan.

Kata Kunci: struktur modal, pertumbuhan perusahaan, ukuran perusahaan, profitabilitas, nilai perusahaan, good corporate governance

ABSTRACT

THE INFLUENCE OF CAPITAL STRUCTURE, FIRM GROWTH, FIRM SIZE, AND PROFITABILITY ON FIRM VALUE

WITH GOOD CORPORATE GOVERNANCE AS MODERATING VARIABLE

A Study at Manufacture Companies, Basic and Chemical Industry Listed in the Indonesia Stock Exchange, in the Period of 2013-2017

Arief Hidayat Tumanggor 177017015

University of Sumatera Utara

The objective of the research was to find out the influence of capital structure, firm growth, firm size, and profitability, on firm value of manufacture companies in Basic and Chemical Industry listed in BEI (Indonesia Stock Exchange).

Independent variables were capital structure, firm growth, firm size, and profitability. Dependent variable was firm value and the moderating variable was Good Corporate Governance. The research used associative causal method which was aimed to find out the influence and correlation between two or more variables.

The research observed manufacture companies listed in BEI in the period of 2013-2017. The samples were 29 companies so that the number of the observation data was 29x5 = 145, taken by using purposive sampling technique. The data were analyzed by using panel data regression analysis with software E-views for moderating variable.

The result of the research showed that, simultaneously, capital structure, firm growth, firm size, and profitability had the influence on firm value. Partially, capital structure did not have any influence on firm value, firm growth had the influence on firm value, firm size had the influence on firm value, and profitability had the influence on firm value. As a moderating variable, Good Corporate Governance did not have any influence on capital structure, firm growth, firm size, profitability, and firm value.

Keywords: Capital Structure, Firm Growth, Firm Size, Profitability, Firm Value, Good Corporate Governance

BAB I PENDAHULUAN

1.1 Latar Belakang

Perusahaan yang telah go public menginginkan harga saham yang dijual memiliki potensi harga yang tinggi sehingga menarik minat investor untuk menginvestasikan dananya pada perusahaan tersebut. Semakin tinggi harga saham dapat mencerminkan semakin tinggi pula nilai perusahaan tersebut.

Peningkatan nilai perusahaan juga memberikan peningkatan pada kemakmuran pemilik atau pemegang saham.

Nilai dari suatu perusahaan tidak tergantung pada kemampuan menghasilkan arus kas saja tetapi juga tergantung pada operasional dan keuangan dari perusahaan itu sendiri (Keown, 2011). Nilai perusahaan yang dimaksud merupakan sejumlah harga yang bersedia dibayarkan oleh investor jika perusahaan tersebut akan dijual. Nilai perusahaan dapat mencerminkan nilai asset yang dimiliki oleh perusahaan dan semakin tinggi nilai perusahaan maka perusahaan akan memiliki citra yang semakin baik. Perusahaan mempunyai tujuan jangka panjang yaitu memaksimumkan nilai perusahaan. Semakin tinggi nilai perusahaan maka kemakmuran pemegang saham akan semakin meningkat (Wahyudi dan Pawestri, 2006).

Menurut Aries (2011) nilai perusahaan merupakan hasil kerja manajemen dari beberapa dimensi diantaranya adalah arus kas bersih dari keputusan investasi, pertumbuhan dan biaya modal perusahaan. Bagi investor, nilai perusahaan

merupakan konsep penting karena nilai perusahaan merupakan indikator bagaimana pasar menilai perusahaan secara keseluruhan. Nilai perusahaan yang tinggi menunjukkan kinerja perusahaan yang baik. Salah satunya, pandangan nilai perusahaan bagi pihak kreditur. Bagi pihak kreditur nilai perusahaan berkaitan dengan likuiditas perusahaan, yaitu perusahaan dinilai mampu atau tidaknya mengembalikan pinjaman yang diberikan oleh pihak kreditur. Apabila nilai perusahaan yang tersirat tidak baik maka investor akan menilai perusahaan dengan nilai rendah.

Pesatnya perkembangan Bursa Efek Indonesia saat ini tidak dapat dipisahkan dari peran investor yang melakukan transaksi di Bursa Efek Indonesia.

Sebelum seorang investor akan memutuskan untuk menginvestasikan dananya di pasar modal (dengan membeli saham yang diperdagangkan di bursa) ada kegiatan terpenting yang perlu untuk dilakukan, yaitu penilaian dengan cermat terhadap emiten, investor harus percaya bahwa informasi yang diperoleh tersebut adalah informasi yang benar.

Nilai perusahaan dapat memberikan kemakmuran kepada pemegang saham secara maksimum apabila harga saham meningkat. Semakin tinggi harga saham suatu perusahaan, maka semakin tinggi juga kemakmuran pemegang sahamnya. Nilai perusahaan merupakan konsep yang penting bagi investor, karena dinilai merupakan indikator bagi pasar untuk menilai perusahaan secara keseluruhan. Nilai perusahaan merupakan harga yang bersedia dibayar oleh calon pembeli jika perusahaan tersebut dijual (Husnan dan Pudjiastuti, 2015).

Berikut nilai perusahaan yang berdasarkan daftar nama perusahaan yang ada pada Bursa Efek Indonesia:

Tabel 1.1

Nilai Perusahaan Industri Dasar dan Kimia

No Kode Perusahaan

Nilai Perusahaan (Tobin’s Q) 2014 2015 2016 1 ALKA Alakasa Industrindo Tbk 1,11 1,09 1,59 2 ALMI Alumindo Light Metal Industry Tbk 0,85 0,8 0,85

3 BRNA Berlina Tbk 1,09 0,36 1,02

4 BRPT Barito Pacific Tbk 0,62 0,5 0,76

5 BTON Betonjaya Manunggal Tbk 0,72 0,61 0,70 6 FASW Fajar Surya Wisesa Tbk 1,44 1,02 1,82 7 GDST Gunawan Dianjaya Steel Tbk 0,98 0,73 1,08 8 JPRS Jaya Pari Steel Tbk 0,53 0,33 0,37 9 KIAS Keramika Indonesia Assosiasi Tbk 1,03 0,78 0,73 10 KRAS Krakatau Steel Tbk 0,93 0,62 0,83 11 LION Lion Metal Works Tbk 1,14 1,07 1,42 12 NIKL Pelat Timah Nusantara Tbk 0,82 0,75 4,20 13 SMCB Holcim Indonesia Tbk 1,46 0,95 0,94

14 SULI SLJ Gloal Tbk 1,62 1,38 1,79

15 TOTO Surya Toto Indonesia Tbk 3,33 2,41 2,68 Sumber: Bursa Efek Indonesia

Berdasarkan tabel di atas, dapat diketahui bahwa dalam sektor industri dasar dan kimia yang terdaftar di BEI, terdapat 15 perusahaan yang mengalami penurunan nilai perusahaan pada tahun 2015.Ke 15 perusahaan tersebut memiliki diketahui memiliki nilai perusahaan (Tobin’s Q) yang menurun di tahun 2015 jika dibandingkan dengan tahun 2014, namun pada tahun berikutnya yaitu pada tahun 2016, perusahaan-perusahaan tersebut berhasil kembali meningkatkan nilai perusahaannya. Tetapi terdapat pula beberapa perusahaan yang justru mengalami penurunan kembali.

Sektor industri dasar dan kimia adalah salah satu sektor yang termasuk

bahan-bahan dasar yang selanjutnya akan diproses menjadi barang jadi. Fenomena mengenai naik turunnya nilai perusahaan pada tahun 2015 dan 2016 seperti yang peneliti jelaskan sebelumnya menunjukkan bahwa pada tahun 2016 sektor ini mengalami periode yang baik. Bahkan Bursa Efek Indonesia (BEI) mencatat satu sektor yang paling bertumbuh sepanjang tahun 2018 ini adalah sektor industri dasar dan kimia. Berdasarkan laporan BEI tersebut, sektor ini naik hingga 21,17% year to date (ytd).

Struktur modal adalah salah satu faktor yang dapat mempengaruhi naik turunnya nilai perusahaan. Struktur modal merupakan pendanaan ekuitas dan utang pada suatu perusahaan yang sering dihitung berdasarkan besaran relatif berbagai sumber pendanaan. Stabilitas keuangan perusahaan dan risiko gagal melunasi utang bergantung pada sumber pendanaan serta jenis dan jumlah berbagai aset yang dimiliki perusahaan. Penetapan struktur modal yang baik pada perusahaan dapat digunakan sebagai acuan bagi stabilitas keuangan perusahaan dan menghindari risiko gagal bayar (Subramanyam dkk, 2010). Dengan kata lain, seandainya perusahaan mengganti modal sendiri dengan menggunakan hutang, atau sebaliknya apakah harga saham akan mengalami perubahan (apabila perusahaan tidak merubah keputusan-keputusan keuangan lainnya seperti keputusan pendanaan, kebijakan deviden, keputusan investasi) atau tidak.

Sehingga dengan struktur modal yang tepat, tujuan utama perusahaan untuk meningkatkan nilai perusahaan dapat tercapai. Penelitian terdahulu yang dilakukan oleh Hermuningsih (2013); dan Mispa (2016) menyatakan bahwa adanya hutang bagi perusahaan dapat membantu mengendalikan penggunaan dana

kas secara berlebihan dan bebas oleh pihak manajemen, sehingga struktur modal juga memiliki pengaruh positif signifikan terhadap nilai perusahaan. Sedangkan menurut Sri dan Ary (2013) menyatakan sebaliknya. Dikatakan bahwa struktur modal berpengaruh negatif terhadap nilai perusahaan karena jumlah utang yang semakin meningkat akan menurunkan nilai perusahaan, hasil penelitian ini mendukung teori struktur modal model trade off yang menyatakan bahwa meningkatnya hutang akan menurunkan nilai perusahaan. Dalam trade off theory, manager perusahaan akan berfikir tentang kerangka trade off theory antara penghematan pajak dan biaya kesulitan keuangan dalam penentuan struktur modal (Mas’ud, 2009).

Pertumbuhan (growth) adalah seberapa jauh perusahaan menempatkan diri dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industri yang sama. Pertumbuhan yang cepat memaksa sumber daya manusia yang dimiliki memberikan kontribusi secara optimal. Agar pertumbuhan cepat tidak memiliki arti pertumbuhan biaya yang kurang terkendali, maka dalam mengelola pertumbuhan, perusahaan harus memiliki pengendalian operasi dengan penekanan pada pengendalian biaya. Pertumbuhan dimasukkan di penelitian ini sebagai salah satu variabel yang dapat mempengaruhi nilai perusahaan karena semakin tinggi kemampuan perusahaan untuk memperoleh laba, maka semakin besar tingkat pengembalian atas investasi yang diharapkan oleh para investor. Oleh karena itu perusahaan yang memiliki pertumbuhan tinggi akan diminati sahamnya oleh para investor. Dengan demikian pertumbuhan dapat mempengaruhi nilai perusahaan.

Penelitian terdahulu yang dilakukan Yuniarti (2013) juga menyatakan bahwa

pertumbuhan perusahaan memiliki pengaruh yang positif terhadap nilai perusahaan. Sementara penelitian Utomo (2017 menyatakan bahwa pertumbuhan perusahaan memiliki pengaruh yang negatif dan signifikan terhadap nilai perusahaan.

Ukuran perusahaan juga dapat mempengarui nilai dari suatu perusahaan.

Ukuran perusahaan dianggap mempengaruhi nilai perusahaan karena semakin besar ukuran perusahaan maka semakin mudah perusahaan memperoleh sumber pendanaan yang dapat dimanfaatkan untuk mencapai tujuan perusahaan. Dana tersebut kemudian akan dapat dikelola oleh pihak manajemen untuk meningkatkan nilai perusahaan. Ukuran perusahaan yang besar akan mengalami perkembangan yang relatif cepat dan investor akan merespon positif hal tersebut sehingga nilai perusahaan akan meningkat. Selain itu, perusahaan besar relatif lebih stabil dan lebih mampu menghasilkan laba lebih besar dibandingkan dengan perusahaan yang lebih kecil. Sehingga semakin besar ukuran perusahaan, perusahaan akan lebih mudah memasuki pasar modal dan memperoleh penilaian kredit yang tinggi dari kreditur yang mana semuanya itu akan sangat mempengaruhi nilai yang akan dihasilkan oleh perusahaan. Hasil penelitian terdahulu yang dilakukan Pramana dan Mustanda (2016) menyatakan bahwa ukuran perusahaan memiliki pengaruh yang positif dan signifikan terhadap nilai perusahaan. Sementara hasil penelitian terdahulu yang dilakukan Safrida (2012) justru menyatakan bahwa ukuran perusahaan memiliki pengaruh yang negatif terhadap nilai perusahaan.

Profitabilitas menunjukkan tingkat kemampuan perusahaan dalam menghasilkan laba atas pengelolaan aset perusahaan, hubungannya dengan penjualan, total aktiva, dan modal sendiri. Hubungan antara profitabilitas dengan nilai perusahaan yaitu semakin tinggi profitabilitas perusahaan, maka semakin tinggi efisiensi perusahaan tersebut dalam memanfaatkan fasilitas perusahaan untuk menghasilkan laba dan akan menciptakan nilai perusahaan yang semakin tinggi serta dapat memaksimumkan kekayaan pemegang saham. Penelitian terdahulu yang dilakukan oleh Lastri (2014); dan Mispa (2016) menunjukkan bahwa profitabilitas berpengaruh secara positif dan signifikan terhadap nilai perusahaan. Berbanding terbalik dengan hasil penelitian Herawati (2012) yang membuktikan profitabilitas secara signifikan berpengaruh negatif terhadap nilai perusahaan.

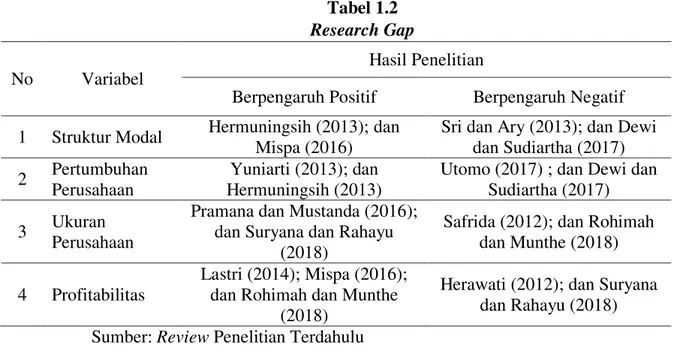

Tabel 1.2 Research Gap No Variabel

Hasil Penelitian

Berpengaruh Positif Berpengaruh Negatif 1 Struktur Modal Hermuningsih (2013); dan

Mispa (2016)

Sri dan Ary (2013); dan Dewi dan Sudiartha (2017) 2 Pertumbuhan

Perusahaan

Yuniarti (2013); dan Hermuningsih (2013)

Utomo (2017) ; dan Dewi dan Sudiartha (2017)

3 Ukuran Perusahaan

Pramana dan Mustanda (2016);

dan Suryana dan Rahayu (2018)

Safrida (2012); dan Rohimah dan Munthe (2018)

4 Profitabilitas

Lastri (2014); Mispa (2016);

dan Rohimah dan Munthe (2018)

Herawati (2012); dan Suryana dan Rahayu (2018) Sumber: Review Penelitian Terdahulu

Berdasarkan penjelasan masing-masing variabel yang diduga mempengaruhi nilai perusahaan di atas, maka dapat diketahui bahwa dalam hasil

penelitian sebelumnya masih terdapat gap (celah) yang menyebabkan hasil penelitian sebelumnya belum memperoleh kesamaan hasil. Kemudian permasalahan yang muncul apakah dalam sektor industri dasar dan kimia yang akan diteliti dalam penelitian ini faktor-faktor tersebut dapat mempengaruhi nilai perusahaan? Selain itu, dalam penelitian ini juga akan membahas mengenai apakah good corporate governance dapat memperkuat/memperlemah pengaruh struktur modal, pertumbuhan perusahaan, ukuran perusahaan dan profitabilitas terhadap nilai perusahaan. Dengan latar belakang tersebut maka penelitian ini menjadi menarik untuk dilakukan.

1.2 Rumusan Masalah

Terdapat 15 perusahaan sektor industri dasar dan kimia yang terdaftar di BEI yang mengalami nilai perusahaan pada tahun 2015. Ke 15 perusahaan tersebut memiliki diketahui memiliki nilai perusahaan (Tobin’s Q) yang menurun di tahun 2015 jika dibandingkan dengan tahun 2014, namun pada tahun berikutnya yaitu pada tahun 2016, perusahaan-perusahaan tersebut berhasil kembali meningkatkan nilai perusahaannya. Tetapi terdapat pula beberapa perusahaan yang justru mengalami penurunan kembali. Seperti contohnya perusahaan dengan kode BTON, KIAS dan SMCB.

Lalu faktor apa yang menjadi penyebab naik turunnya nilai perusahaan pada perusahaan sektor industri dasar dan kimia? Berdasarkan hasil penelitian terdahulu dapat diketahui bahwa terdapat 4 variabel yang diduga dapat mempengaruhi nilai perusahaan yaitu struktur modal, pertumbuhan perusahaan, ukuran perusahaam dan profitabilitas. Serta berdasarkan hasil penelitian terdahulu

juga dapat diketahui bahwa hasil penelitian terdahulu mengenai pengaruh faktor tersebut terhadap nilai perusahaan masih terdapat gap didalamnya.

1.3 Pertanyaan Penelitian

Berdasarkan latar belakang dan rumusan masalah di atas, maka pertanyayan penelitian dapat disusun sebagai berikut:

1. Apakah struktur modal berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI?

2. Apakah pertumbuhan perusahaan berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI?

3. Apakah ukuran perusahaan berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI?

4. Apakah profitabilitas berpengaruh terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI?

5. Apakah good corporate governance dapat memoderasi pengaruh struktur modal, terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI?

6. Apakah good corporate governance dapat memoderasi pengaruh pertumbuhan perusahaan terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI?

7. Apakah good corporate governance dapat memoderasi pengaruh ukuran perusahaan terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI?

8. Apakah good corporate governance dapat memoderasi pengaruh profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI?

1.4 Tujuan Penelitian

Sesuai dengan perumusan masalah di atas, maka tujuan penelitian ini dilakukan adalah:

1. Untuk mengetahui pengaruh struktur modal terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI.

2. Untuk mengetahui pengaruh pertumbuhan perusahaan terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI.

3. Untuk mengetahui pengaruh ukuran perusahaan terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI.

4. Untuk mengetahui pengaruh profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI.

5. Untuk mengetahui apakah good corporate governance dapat memoderasi pengaruh struktur modal terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI.

6. Untuk mengetahui apakah good corporate governance dapat memoderasi pengaruh pertumbuhan perusahaan terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI.

7. Untuk mengetahui apakah good corporate governance dapat memoderasi pengaruh ukuran perusahaan terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI.

8. Untuk mengetahui apakah good corporate governance dapat memoderasi pengaruh profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI.

1.5 Manfaat Penelitian

Hasil penelitian ini diharapkan dapat bermanfaat bagi beberapa pihak yaitu:

1. Bagi peneliti, dapat menambah dan mengembangkan wawasan khususnya pengaruh pengaruh struktur modal, pertumbuhan perusahaan, ukuran perusahaan dan profitabilitas terhadap nilai perusahaan dengan good corporate government sebagai variabel moderating pada perusahaan manufaktur.

2. Bagi perusahaan (emiten), penelitian ini diharapkan dapat menjadi bahan masukan bagi para pemegang saham dan manajemen perusahaan serta pemakai laporan keuangan dalam menilai faktor apa saja yang dapat mempengaruhi nilai perusahaan.

3. Bagi peneliti selanjutnya, penelitian ini diharapkan dapat menjadi referensi bagi peneliti selanjutnya untuk menyempurnakan penelitian yang sama yaitu mengenai nilai perusahaan pada perusahaan manufaktur.

1.6 Originalitas Penelitian

Penelitian mengenai nilai perusahaan sebelumnya sudah pernah dilakukan oleh peneliti terdahulu. Salah satunya adalah penelitian Hermuningsih (2013) yang berjudul “Pengaruh Profitabilitas, Growth Opportunity, Sruktur Modal Terhadap Nilai Perusahaan Pada Perusahaan Publik di Indonesia”. Beberapa perbedaan yang terdapat dalam penelitian ini jika dibandingkan dengan penelitian Hermuningsih (2013) dapat dilihat berdasarkan tabel berikut:

Tabel. 1.3 Originalitas Penelitian Keterangan Penelitian Terdahulu

(Hermuningsih, 2013) Penelitian Ini

Variabel Independen

Profitabilitas (X1) Growth Opportunities (X2)

Struktur Modal (X3)

Struktur Modal (X1) Pertumbuhan Perusahaan (X2)

Ukuran perusahaan (X3) Profitabilitas (X4) Variabel

Moderating - Good Corporate Governance

Variabel

Dependen Nilai Perusahaan Nilai Perusahaan Tahun

Penelitian 2006-2010 2014-2017

Objek Penelitian Perusahaan Manufaktur yang Terdaftar di BEI

Perusahaan Sektor Industri Barang Konsumsi yang

terdaftar di BEI

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis 2.1.1 Teori Agensi

Konsep agency theory menurut Hendriksen dan van Breda (1991) adalah suatu teori yang menjelaskan hubungan atau kontak antara principal dan agent. Principal mempekerjakan agent untuk melakukan tugas untuk kepentingan principal, termasuk pendelegasian otorisasi pengambilan keputusan dari principal kepada agent. Pada perusahaan yang modalnya terdiri atas saham, pemegang saham bertindak sebagai principal, dan CEO (Chief Executive Officer) sebagai agent mereka.

Perspektif hubungan keagenan merupakan dasar yang digunakan untuk memahami hubungan antara manajer dan pemegang saham.

Hendriksen dan van Breda (1991) menyatakan bahwa hubungan keagenan adalah sebuah kontrak antara manajer (agent) dengan pemegang saham (principal). Hubungan kegenan tersebut terkadang menimbulkan masalah antara manajer dan pemegang saham. Konflik yang terjadi karena manusia adalah makhluk ekonomi yang mempunyai sifat dasar mementingkan kepentingan diri sendiri.

Pemegang saham dan manajer memiliki tujuan yang berbeda dan masing–masing menginginkan tujuan mereka terpenuhi. Akibat yang terjadi adalah munculnya konflik kepentingan. Pemegang saham

menginginkan pengembalian yang lebih besar dan secepat–cepatnya atas investasi yang mereka tanamkan sedangkan manajer menginginkan kepentingannya diakomodasi dengan pemberian kompensasi atau insentif yang sebesar-besarnya atas kinerjanya dalam menjalankan perusahaan.

Kondisi perusahaan yang dilaporkan oleh manajer tidak sesuai atau tidak mencerminkan keadaan perusahaan yang sesungguhnya. Hal ini disebabkan perbedaan informasi yang dimiliki antara manajer dengan pemegang saham. Sebagai pengelola, manajer lebih mengetahui keadaan yang ada dalam perusahaan daripada pemegang saham. Keadaan tersebut dikenal sebagai asimetri informasi. Asimetri informasi antara manajemen (agent) dengan pemilik (principal) dapat memberikan kesempatan kepada manajer untuk melakukan manajemen laba.

Karena prinsipal akan selalu tertarik pada hasil oleh agen mereka, teori ini memberikan peran penting akuntansi dalam menyediakan informasi setelah suatu kejadian yang disebut sebagai peranan pasca keputusan. Peran ini seringkali diasosiasikan dengan peran pengurusan akuntansi, dimana seorang agen melapor kepada prinsipal tentang kejadian - kejadian dalam periode lalu. Informasi yang biasa diberikan oleh agen kepada prinsipal adalah informasi kinerja perusahaan. Informasi ini berupa laporan keuangan yang dapat digunakan prinsipal untuk mengambil keputusan.

2.1.2 Trade Off Theory

Model trade-off mengasumsikan bahwa struktur modal perusahaan merupakan hasil trade-off dari keuntungan pajak dengan menggunakan hutang dengan biaya yang akan timbul sebagai akibat penggunaan hutang tersebut. Esensi trade-off theory dalam struktur modal adalah menyeimbangkan manfaat dan pengorbanan yang timbul sebagai akibat penggunaan hutang. Sejauh manfaat lebih besar, tambahan hutang masih diperkenankan. Apabila pengorbanan karena penggunaan hutang sudah lebih besar, maka tambahan hutang sudah tidak diperbolehkan. Trade-off theory telah mempertimbangkan berbagai faktor seperti corporate tax, biaya kebangkrutan, dan personal tax, dalam menjelaskan mengapa suatu perusahaan memilih struktur modal tertentu.

Kesimpulannya adalah penggunaan hutang akan meningkatkan nilai perusahaan tetapi hanya pada sampai titik tertentu. Setelah titik tersebut, penggunaan hutang justru menurunkan nilai perusahaan. Walaupun model trade-off theory tidak dapat menentukan secara tepat struktur modal yang optimal, namun model tersebut memberikan kontribusi penting yaitu;

1. Perusahaan yang memiliki aktiva yang tinggi, sebaiknya menggunakan sedikit hutang.

2. Perusahaan yang membayar pajak tinggi sebaiknya lebih banyak menggunakan hutang dibandingkan perusahaan yang membayar pajak rendah.

2.2 Nilai Perusahaan

Perusahaan adalah suatu organisasi yang mengkombinasikan dan mengorganisasikan berbagai sumber daya dengan tujuan untuk memproduksi barang dan atau jasa untuk dijual (Hermuningsih, 2013). Tujuan utama perusahaan adalah memaksimalkan keuntungan atau kekayaan, terutama bagi para pemegang sahamnya, terwujud berupa upaya peningkatan atau memaksimalkan nilai pasar atas harga saham perusahaan yang bersangkutan.

Tujuan ini bersifat garis besar, karena pada praktiknya tujuan itu senantiasa dipengaruhi oleh keputusan-keputusan dibidang keuangan (Tika, 2012).

Nilai merupakan sesuatu yang diinginkan apabila nilai bersifat positif dalam arti menguntungkan atau menyenangkan dan memudahkan pihak yang memperolehnya untuk memenuhi kepentingan-kepentingannya yang berkaitan dengan nilai tersebut. Sebaliknya, nilai merupakan sesuatu yang tidak diinginkan apabila nilai tersebut bersifat negatif dalam arti merugikan atau menyulitkan pihak yang memperolehnya untuk mempengaruhi kepentingan pihak tersebut sehingga nilai tersebut dijauhi (Tika, 2012).

Nilai perusahaan merupakan persepsi investor terhadap perusahaan yang sering dikaitkan dengan harga saham. Nilai perusahaan yang tinggi menjadi keinginan para pemilik perusahaan, sebab dengan nilai yang tinggi menunjukan kemakmuran pemegang saham juga tinggi (Hemastuti, 2014). Nilai perusahaan sering dikaitkan dengan seberapa besar perusahaan tersebut dengan melihat harga saham yang ada pada waktu itu. Semakin tinggi harga saham, maka nilai perusahaanpun akan ikut tinggi meningkatnya nilai perusahaan adalah sebuah

prestasi, yang sesuai dengan keinginan para pemiliknya, karena dengan meningkatnya nilai perusahaan, maka kesejahteraan para pemilik juga akan meningkat. Noerirawan (2012) menyatakan bahwa nilai perusahaan merupakan kondisi yang telah dicapai oleh suatu perusahaan sebagai gambaran dari kepercayaan masyarakat terhadap perusahaan setelah melalui suatu proses kegiatan selama beberapa tahun, yaitu sejak perusahaan tersebut didirikan sampai dengan saat ini.

Nilai Tobin’s Q menggambarkan suatu kondisi peluang investasi yang dimiliki perusahaan atau potensi pertumbuhan perusahaan. Tobin’s Q juga bisa dikatakan merupakan indikator untuk mengukur kinerja perusahaan, khususnya tentang nilai perusahaan, yang menunjukkan suatu performa manajemen dalam mengelola aktiva perusahaan.Tobin’s Q mendefinisikan nilai perusahaan sebagai nilai kombinasi antara aktiva berwujud dan aktiva tak berwujud. Nilai Tobin’s Q perusahaan yang rendah (antara 0 dan 1) mengindikasikan bahwa biaya ganti aktiva perusahaan lebih besar daripada nilai pasar perusahaan. Hal ini mengindikasikan bahwa perusahaan pasar menilai kurang perusahaan tersebut.

Sedangkan, jika nilai Tobin’s Q suatu perusahaan lebih tinggi (lebih dari 1), maka nilai perusahaan lebih besar daripada nilai aktiva perusahaan yang tercatat. Dalam hal ini telah membuktikan bahwa terdapat beberapa aktiva perusahaan yang tidak terukur atau tercatat.

Ada beberapa rasio untuk mengukur nilai pasar perusahaan, salah satunya Tobin’s Q. Rasio ini dinilai bisa memberikan informasi paling baik, karena dalam Tobin’s Q memasukkan semua unsur hutang dan modal saham perusahaan, tidak

hanya saham biasa saja dan tidak hanya ekuitas perusahaan yang dimasukkan namun seluruh asset perusahaan. Jadi semakin besar nilai Tobin’s Q menunjukkan bahwa perusahaan memiliki prospek pertumbuhan yang baik. Hal ini dapat terjadi karena semakin besar nilai pasar asset perusahaan dibandingkan dengan nilai buku asset perusahaan maka semakin besar kerelaan investor untuk mengeluarkan pengorbanan yang lebih untuk memiliki perusahaan tersebut.

2.3 Faktor yang Berpengaruh Terhadap Nilai Perusahaan 2.3.1 Struktur Modal

Struktur modal adalah pembelanjaan permanen dimana mencerminkan perimbangan atau perbandingan antara utang jangka panjang dengan modal sendiri. Struktur modal dalam penelitian ini diukur dengan Debt to Equity Ratio (DER). Debt to Equity Ratio adalah suatu upaya untuk memperlihatkan dalam format lain proporsi relatif dari klaim pemberi pinjaman terhadap kepemilikan dan digunakan sebagai ukuran peranan hutang. Struktur modal merupakan pendanaan ekuitas dan utang dalam suatu perusahaan.

Optimalisasi nilai perusahaan yang merupakan tujuan perusahaan dapat dicapai melalui pelaksanaan fungsi manajemen keuangan, dimana setiap keputusan keuangan yang diambil akan mempengaruhi keputusan keuangan lainnya dan berdampak pada nilai perusahaan. Penetapan Struktur Modal yang baik pada perusahaan dapat digunakan sebagai acuan bagi stabilitas keuangan perusahaan dan menghindari risiko gagal bayar (Subramanyam dkk, 2010).

Menurut Djohanputro (2008), sumber pendanaan perusahaan yang berasal dari ekuitas dapat berupa laba ditahan dan penerbitan saham. Laba ditahan merupakan sumber dana yang paling aman. Namun, laba ditahan jumlahnya terbatas sehingga seringkali tidak mencukupi untuk pembiayaan investasi perusahaan. Pendanaan ekuitas lainnya adalah dengan penerbitan saham perusahaan. Pendanaan eksternal dengan penerbitan saham ini menyebabkan sebagian hak kepemilikan perusahaan berpindah ke tangan pihak lain. Di samping itu, penerbitan saham juga membutuhkan biaya yang lebih mahal dibandingkan biaya utang.

Teori Modigliani Miller menyatakan bahwa peningkatan utang dapat meningkatkan nilai perusahaan apabila belum mencapai titik optimalnya, hal ini juga diperkuat oleh teori trade-off yang menjelaskan bahwa penggunaan utang dapat mengurangi beban pajak dan biaya agensi perusahaan. Sehingga struktur modal mampu mempengaruhi nilai sebuah perusahaan.

Penelitian terdahulu yang dilakukan oleh Hermuningsih (2013) menyatakan bahwa adanya hutang bagi perusahaan dapat membantu mengendalikan penggunaan dana kas secara berlebihan dan bebas oleh pihak manajemen, sehingga struktur modal juga memiliki pengaruh positif signifikan terhadap nilai perusahaan. Sedangkan menurut Sri dan Ary (2013) menyatakan sebaliknya. Dikatakan bahwa struktur modal berpengaruh negatif terhadap nilai perusahaan karena jumlah utang yang semakin meningkat akan menurunkan nilai perusahaan, hasil penelitian ini mendukung teori struktur modal model trade off yang menyatakan bahwa meningkatnya hutang akan

menurunkan nilai perusahaan. Dalam trade off theory, manager perusahaan akan berfikir tentang kerangka trade off theory antara penghematan pajak dan biaya kesulitan keuangan dalam penentuan struktur modal (Mas’ud, 2009).

2.3.2 Pertumbuhan Perusahaan

Pertumbuhanperusahaan menunjukkan bahwa aset perusahaan yang digunakan dalam aset operasional perusahaan menunjukkan pertumbuhan/

penurunan. Pertumbuhan merupakan perubahan total aset baik berupa peningkatan maupun penurunan yang dialami oleh perusahaan selama satu periode (satu tahun). Pertumbuhan aset menggambarkan pertumbuhan aset perusahaan yang akan memengaruhi profitabilitas perusahaan yang menyakini bahwa persentase perubahan total aset merupakan indikator yang lebih baik dalam mengukur growth perusahaan. Apabila pertumbuhan perusahaan meningkat, maka perusahaan akan membutuhkan dana yang lebih besar. Ukuran yang digunakan adalah dengan menghitung proporsi kenaikan atau penurunan aset yang menunjukkan pertumbuhan aset yang digunakan untuk aktivitas operasional perusahaan (Jannati, 2013).

Semakin besar asset diharapkan semakin besar hasil operasional yang dihasilkan oleh perusahaan. Peningkatan asset yang diikuti peningkatan hasil operasi akan semakin menambah kepercayaan pihak luar terhadap perusahaan. Dengan meningkatnya kepercayaan pihak luar (kreditor) terhadap perusahaan, maka proporsi hutang semakin lebih besar daripadamodal sendiri.

Pertumbuhan perusahaan sangat diharapkan oleh pihak internal maupun eksternal suatu perusahaan karena dapat memberikan suatu aspek yang positif bagi mereka. Dari sudut pandang investor, pertumbuhan suatu perusahaan merupakan tanda bahwa perusahaan memiliki aspek yang menguntungkan dan mereka mengharapkan rate of return (tingkat pengembalian) dari investasi mereka memberikan hasil yang lebih baik. Nilai perusahaan yang dibentuk melalui indikator nilai pasar saham sangat dipengaruhi oleh peluang-peluang investasi. Adanya peluang investasi dapat memberikan sinyal positif tentang pertumbuhan perusahaan dimasa yang akan datang, sehingga dapat meningkatkan nilai perusahaan. Pertumbuhan (growth) adalah seberapa jauh perusahaan menempatkan diri dalam sistem ekonomi secara keseluruhan atau sistem ekonomi untuk industri yang sama.

Penelitian terdahulu yang dilakukan Yuniarti (2013) juga menyatakan bahwa pertumbuhan perusahaan memiliki pengaruh yang positif terhadap nilai perusahaan. Sementara penelitian Utomo (2017 menyatakan bahwa pertumbuhan perusahaan memiliki pengaruh yang negatif dan signifikan terhadap nilai perusahaan.

2.3.3 Ukuran Perusahaan

Ukuran perusahaan adalah peningkatan dari kenyataan bahwa perusahaan besar akan memiliki kapitalisasi pasar yang besar, nilai buku yang besar dan laba yang tinggi (Dewi dan Wirajaya, 2013). Eka (2010) menyebutkan bahwa ukuran perusahaan adalah peningkatan dari kenyataan bahwa perusahaan besar akan memiliki kapitalisasi pasar yang besar, nilai

buku yang besar dan laba yang tinggi. Sedangkan pada perusahaan kecil akan memiliki kapitalisasi pasar yang kecil, nilai buku yang kecil dan laba yang rendah. Sedangkan menurut Brigham dan Houston (2010) ukuran perusahaan adalah ukuran besar kecilnya sebuah perusahaan yang ditunjukan atau dinilai oleh total asset, total penjualan, jumlah laba, beban pajak dan lain-lain.

Ukuran perusahaan mempunyai pengaruh yang berbeda terhadap nilai perusahaan suatu perusahaan. Dalam hal ukuran perusahaan dilihat dari Ln total assets yang dimiliki oleh perusahaan, yang dapat dipergunakan untuk kegiatan operasi perusahaan. Jika perusahaan memiliki total asset yang besar, pihak manajemen lebih leluasa dalam mempergunakan aset yang ada di perusahaan tersebut. Kebebasan yang dimiliki manajemen ini sebanding dengan kekhawatiran yang dilakukan oleh pemilik atas asetnya. Jumlah asset yang besar akan menurunkan nilai perusahaan jika dinilai dari sisi pemilik perusahaan. Akan tetapi jika dilihat dari sisi manajemen, kemudahan yang dimilikinya dalam mengendalikan perusahaan akan meningkatkan nilai perusahaan.Hasil penelitian terdahulu yang dilakukan Pramana dan Mustanda (2016) menyatakan bahwa ukuran perusahaan memiliki pengaruh yang positif dan signifikan terhadap nilai perusahaan. Sementara hasil penelitian terdahulu yang dilakukan Safrida (2012) justru menyatakan bahwa ukuran perusahaan memiliki pengaruh yang negatif terhadap nilai perusahaan.

2.3.4 Profitabilitas

Profitabilitas perusahaan merupakan salah satu cara untuk menilai secara tepat sejauh mana tingkat pengembalian yang akan didapat dari

aktivitas investasi. Jika kondisi perusahaan dikategorikan menguntungkan atau menjanjikan keuntungan dimasa mendatang maka banyak investor yang akan menanamkan dananya untuk membeli saham perusahaan tersebut. Hal itu tentu saja akan mendorong harga saham naik menjadi lebih tinggi.

Profitabilitas adalah hasil akhir dari sejumlah kebijakan dan keputusan manajemen perusahaan (Rositawati 2015).

Profitabilitas atau laba merupakan pendapatan dikurangi beban dan kerugian selama periode pelaporan. Analisis mengenai profitabilitas sangat penting bagi kreditor dan investor ekuitas. Bagi kreditor, laba merupakan sumber pembayaran bunga dan pokok pinjaman. Sedangkan bagi investor ekuitas, laba merupakan salah satu faktor penentu perubahan nilai efek. Hal yang terpenting bagi perusahaan adalah bagaimana laba tersebut bisa memaksimalkan pemegang saham bukan seberapa besar laba yang dihasilkan oleh perusahaan. Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba. Para investor menanamkan saham pada perusahaan adalah untuk mendapatkan return. Semakin tinggi kemampuan perusahaan memperoleh laba, maka semakin besar return yang diharapkan investor, sehingga menjadikan nilai perusahaan menjadi lebih baik. Menurut Husnan dan Pudjiastuti (2015), rasio profitabilitas digunakan untuk mengukur efisiensi suatu perusahaan dalam menggunakan aktivanya, efisiensi ini dikaitkan dengan penjualan yang berhasil diciptakan. Rasio profitabilitas dapat diproksikan dengan:

a. Net Profit Margin (NPM)

Yaitu perbandingan antara laba bersih setelah pajak terhadap total penjualannya. Laba bersih setelah pajak dihitung dari laba sebelum pajak penghasilan dikurangi pajak penghasilan. Penjualan bersih menunjukkan besarnya hasil penjualan yang diterima oleh perusahaan dari hasil penjualan barang-barang dagangan atau hasil produksi sendiri. Penjualan bersih menunjukkan besarnya hasil penjualan yang diterima oleh perusahaan dari hasil penjualan barang-barang dagangan atau hasil produksi sendiri.

b. Gross Profit Margin (GPM)

Yaitu perbandingan antara laba kotor terhadap penjualan bersih. Laba kotor atau gross profit dapat dihitung dari penjualan bersih dikurangi harga pokok penjualan.

c. Return on Asset (ROA)

Yaitu perbandingan antara laba setelah pajak dengan jumlah aktiva. ROA merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan total yang dimilikinya. Dalam analisis laporan keuangan, rasio ini paling sering disoroti, karena mampu menunjukkan keberhasilan perusahaan menghasilkan keuntungan. ROA mampu mengukur kemampuan perusahaan menghasilkan keuntungan pada masa lampau untuk kemudian diproyeksikan di masa yang akan datang. Assets atau aktiva yang dimaksud adalah keseluruhan harta perusahaan, yang diperoleh dari modal sendiri maupun dari modal asing yang telah diubah

perusahaan menjadi aktiva-aktiva perusahaan yang digunakan untuk kelangsungan hidup perusahaan. ROA merupakan salah satu rasio profitabilitas yang digunakan untuk mengukur efektivitas perusahaan di dalam menghasilkan keuntungan dengan memanfaatkan total yang dimilikinya.

d. Return on Equity (ROE)

Yaitu rasio laba bersih terhadap ekuitas saham biasa, yang mengukur tingkat pengembalian atas investasi dari pemegang saham biasa.

Penelitian ini akan menggunakan ROE sebagai ukuran dari rasio profitabilitas perusahaan untuk dapat mengukur tingkat pengembalian investasi yang telah diberikan investor yaitu dengan pembelian saham perusahaan.

Penelitian terdahulu yang dilakukan oleh Lastri (2014) menunjukkan bahwa profitabilitas berpengaruh secara positif dan signifikan terhadap nilai perusahaan. Berbanding terbalik dengan hasil penelitian Herawati (2012) yang membuktikan profitabilitas secara signifikan berpengaruh negatif terhadap nilai perusahaan.

2.3.5 Good Corporate Governance

Corporate governance muncul karena terjadi pemisahan antara kepemilikan dengan pengendalian perusahaan, atau seringkali dikenal dengan istilah masalah keagenan. Permasalahan keagenan dalam hubungannya antara pemilik modal dengan manajer adalah bagaimana sulitnya pemilik dalam memastikan bahwa dana yang ditanamkan tidak

diambil alih atau diinvestasikan pada proyek yang tidak menguntungkan sehingga tidak mendatangkan return. Corporate governance diperlukan untuk mengurangi permasalahan keagenan antara pemilik dan manajer.

Corporate governance menurut Sutedi (2011) adalah : “Suatu proses dan struktur yang digunakan oleh organ perusahaan (pemegang saham/pemilik modal, komisaris/dewan pengawas dan direksi) untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholder lainnya, berlandaskan peraturan perundang-undangan dan nilai-nilai etika”.

Berdasarkan definisi di atas, good corporate governance (GCG) dapat diartikan sebagai seperangkat sistem yang mengatur dan mengendalikan perusahaan untuk menciptakan nilai tambah (value added) bagi para pemangku kepentingan. Hal ini disebabkan karena GCG dapat mendorong terbentuknya pola kerja manajemen yang bersih, transparan dan profesional. Penerapan GCG di perusahaan akan menarik minat para investor, baik domestik maupun asing. Hal ini sangat penting bagi perusahaan yang ingin mengembangkan usahanya, seperti melakukan investasi baru.

Menurut Sutedi (2011), ada beberapa prinsip dasar yang harus diperhatikan dalam corporate governance, yaitu:

1. Transparancy (Keterbukaan)

Penyediaan informasi yang memadai, akurat, dan tepat waktu kepada stakeholders harus dilakukan oleh perusahaan agar dapat dikatakan transparan. Pengungkapan yang memadai sangat diperlukan oleh investor dalam kemampuannya untuk membuat keputusan terhadap risiko dan keuntungan dari investasinya. Kurangnya pernyataan keuangan yang menyeluruh menyulitkan pihak luar untuk menentukan apakah perusahaan tersebut memiliki uang yang menumpuk dalam tingkat yang mengkhawatirkan. Kurangnya informasi akan membatasi kemampuan investor untuk memperkirakan nilai dan risiko serta pertambahan dari perubahan modal (volatility of capital).

2. Accountability (Dapat Dipertanggungjawabkan)

Akuntabilitas adalah kejelasan fungsi, struktur, sistem dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif. Pengelolaan perusahaan harus didasarkan pada pembagian kekuasaan diantara manajer perusahaan, yang bertanggung jawab pada pengoperasian setiap harinya, dan pemegang sahamnya yang diwakili oleh dewan direksi. Dewan direksi diharapkan untuk menetapkan kesalahan (oversight) dan pengawasan.

3. Fairness (Kesetaraan)

Secara sederhana kesetaraan didefinisikan sebagai perlakuan yang adil dan setara dalam memenuhi hak-hak stakeholder. Dalam pengelolaan perusahaan perlu ditekankan pada kesetaraan, terutama untuk pemegang saham minoritas. Investor harus memiliki hak-hak yang jelas tentang

kepemilikan dan sistem dari aturan dan hukum yang dijalankan untuk melindungi hak-haknya.

4. Sustainability (Kelangsungan)

Kelangsungan adalah bagaimana perusahaan dapat terus beroperasi dan menghasilkan keuntungan. Ketika perusahaan negara (corporation) menghasilkan keuntungan dalam jangka mereka juga harus menemukan cara untuk memuaskan pegawai dan komunitasnya agar tetap bisa bertahan dan berhasil. Mereka harus tanggap terhadap lingkungan, memperhatikan hukum, memperlakukan pekerja secara adil, dan menjadi karyawan yang baik. Dengan demikian, akan menghasilkan keuntungan yang lama bagi stakeholdernya.

Sehingga dengan semakin baiknya good corporate governance yang dimiliki perusahaan akan berdampak terhadap kinerja perusahaan dan pada akhirnya akan mampu meningkatkan nilai perusahaan.

2.4 Penelitian Terdahulu

Penelitian tentang nilai perusahaan telah banyak dilakukan sebelumnya oleh peneliti lain. Penelitian sejenis yang pernah dilakukan adalah: Mardiyati, Gatot dan Putri (2012) melakukan penelitian untuk menganalisis pengaruh kebijakan dividen yang diproksi dengan Dividen Payout Ratio (DPR), Kebijakan hutang yang diproksi oleh Debt to Equity Ratio (DER) dan profitabilitas yang diproksikan oleh Return on Equity (ROE) terhadap nilai perusahaan yang diproksikan oleh Price to Book Value (PBV). Selain itu, penelitian ini juga memasukkan good corporate governace yang diproksikan oleh kepemilikan

manajerial sebagai variabel kontrol. Hasil penelitian penelitian menunjukkan DPR dan ROE memiliki pengaruh positif dan signifikan terhadap nilai perusahaan.

Dewi, Yuniarta dan Atmadja (2014) melakukan penelitian untuk mengetahui pengaruh dari struktur modal, pertumbuhan perusahaan dan profitabilitas terhadap nilai perusahaan pada perusahaan LQ 45 di BEI. Hasil penelitian ini menunjukkan bahwa masing-masing variabel struktur modal, pertumbuhan perusahaan dan profitabilitas memiliki pengaruh yang positif dan signifikan terhadap nilai perusahaan pada perusahaan LQ 45 periode 2008-2012 di Bursa Efek Indonesia.

Dewi dan Wirajaya (2013) melakukan penelitian untuk mengetahui pengaruh struktur modal, profitabilitas dan ukuran perusahaan terhadap nilai perusahaan di Bursa Efek Indonesia periode 2009-2011. Populasi penelitian ini adalah industri manufaktur yang tercatat di Bursa Efek Indonesia tahun 2009- 2011. Metode penentuan sampel dengan metode purposive sampling, dengan beberapa kriteria yang telah ditentukan maka jumlah sampel adalah sebanyak 71 perusahaan manufaktur. Hasil penelitian ini menunjukkan bahwa struktur modal berpengaruh negatif terhadap nilai perusahaan, sedangkan profitabilitas berpengaruh positif terhadap nilai perusahaan. Sementara itu ukuran perusahaan tidak berpengaruh signifikan terhadap nilai perusahaan.

Arindita (2015) melakukan penelitian yang berjudul analisis pengaruh struktur modal, profitabilitas, kebijakan dividen dan size terhadap nilai perusahaan pada perusahaan whosale dan retail di BEI. Sampel merupakan sebagian dari subyek populasi yang diteliti, mewakili seluruh populasi yaitu 20 perusahaan.

Pengambilan sampel dalam penelitian ini dilakukan dengan menggunakan metode purposive sampling yaitu pengambilan sampel yang dilakukan sesuai dengan tujuan penelitian yang telah ditentukan. Populasi pada penelitian ini adalah perusahaan wholesale dan retail trade. Penelitian ini memperoleh hasil bahwa struktur modal dan kebijakan dividen tidak berpengaruh signifikan terhadap nilai perusahaan. Namun variabel profitabilitas dan ukuran perusahaan berpengaruh positif dan signifikan terhadap nilai perusahaan.

Penelitian mengenai nilai perusahaan selanjutnya pernah diteliti oleh Rositawati (2015). Penelitian ini bertujuan untuk mengetahui pengaruh struktur modal, pertumbuhan perusahaan, ukuran perusahaan dan profitabilitas terhadap nilai perusahaan pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia. Populasi penelitian meliputi semua perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2010-2013. Data populasi penelitian sebanyak 44 perusahaan dan diperoleh sampel sebanyak 11 perusahaan. Metode analisis data yang digunakan adalah regresi linier berganda dengan tingkat signifikasi 0.05. Berdasarkan hasil analisis data dengan menggunakan uji parsial (uji-t) variabel struktur modal berpengaruh negatif terhadap nilai perusahaan dengan koefisien regresi sebesar -4,433 dan nilai signifikansi 0,000. Pertumbuhan perusahaan tidak berpengaruh terhadap nilai perusahaan. Ukuran perusahaan tidak berpengaruh terhadap nilai perusahaan. Profitabilitas berpengaruh positif dengan nilai perusahaan dengan koefisien regresi 3,912 dan nilai signifikansi 0,000.

Ina Putriana (2015) melakukan penelitian yang bertujuan untuk menguji pengaruh struktur modal, profitabilitas, dan ukuran perusahaan terhadap nilai

perusahan. Peneliti mengambil objek penelitian di BEI pada perusahaan manufaktur periode 2010-2014. Hasil pengujian model struktural menunjukkan bahwa profitabilitas berpengaruh positif signifikan terhadap nilai perusahaan, struktur modal berpengaruh negatif signifikan terhadap nilai perusahaan dan ukuran perusahaan berpengaruh negatif tidak signifikan terhadap nilai perusahaan.

Putri (2012) melakukan penelitian untuk mengetahui faktor-faktor yang memengaruhi nilai perusahaan. Variabel independen yang digunakan yaitu kebijakan dividen, kebijakan hutang, provitabilitas dan good corporate governance. Hasil penelitian ini menyatakan bahwa kebijakan dividend dan profitabilitas memiliki pengaruh yang positif terhadap dan signifikan terhadap nilai perusahaan. Sementara kebijakan hutang dan good corporate governance tidak berpengaruh signifikan terhadap nilai perusahan.

BAB III

KERANGKA KONSEPTUAL DAN HIPOTESIS

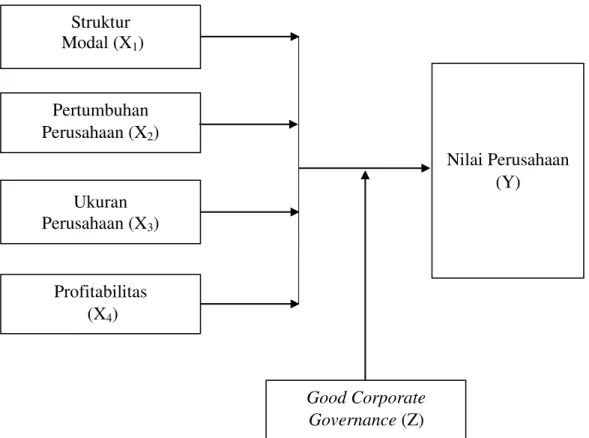

3.1 Kerangka Konseptual

Kerangka konseptual merupakan suatu bentuk kerangka berpikir yang dapat digunakan sebagai pendekatan dalam memecahkan masalah. Secara umum kerangka penelitian ini menggunakan pendekatan ilmiah dan memperlihatkan hubungan antar variabel dalam proses analisisnya. Berikut gambaran kerangka konseptual dalam penelitian ini

Gambar 3.1 Kerangka Konseptual Struktur

Modal (X1)

Ukuran Perusahaan (X3)

Profitabilitas (X4)

Nilai Perusahaan (Y) Pertumbuhan

Perusahaan (X2)

Good Corporate Governance (Z)

3.2 Hipotesis Penelitian

3.2.1 Pengaruh Struktur Modal Terhadap Nilai Perusahaan

Struktur modal (capital structure) merupakan indikator penting bagi perusahaan dalam menentukan sumber pendanaan yang digunakan untuk membiayai aktivitas operasionalnya. Pendanaan perusahaan dapat menggunakan modal sendiri (equity), utang (debt), maupun gabungan dari keduanya sesuai kebutuhan. Masing-masing keputusan sumber pendanaan tersebut mempunyai konsekuensi dan karakteristik keuangan yang berbeda terhadap perusahaan (Novriana, 2012).

Trade-off theory telah mempertimbangkan berbagai faktor seperti corporate tax, biaya kebangkrutan, dan personal tax, dalam menjelaskan mengapa suatu perusahaan harus memperhatikan kondisi struktur modalnya.Menurut trade-off theory tersebut dijelaskan bahwa penggunaan hutang dalam struktur modal perusahaan akan dapat meningkatkan nilai perusahaan, tetapi hanya pada sampai titik tertentu. Setelah titik tersebut, penggunaan hutang justru menurunkan nilai perusahaan (Atmaja, 2008).

Umumnya perusahaan yang memiliki rasio utang yang tinggi memiliki risiko yang tinggi terhadap kondisi keuangan perusahaan. Risiko yang tinggi tersebut akan berakibat pada nilai perusahaan. Hal ini dikarenakan investor tentu akan lebih menyukai perusahaan yang memiliki risiko keuangan yang rendah.

Penelitian terdahulu yang dilakukan oleh Hermuningsih (2013) menyatakan bahwa adanya hutang bagi perusahaan dapat membantu

mengendalikan penggunaan dana kas secara berlebihan dan bebas oleh pihak manajemen, sehingga struktur modal memiliki pengaruh positif signifikan terhadap nilai perusahaan. Penelitian lainnya juga dilakukan oleh Atmadja (2014) yang dalam hasil penelitiannya mengemukakan bahwa struktur modal berpengaruh signifikan terhadap nilai perusahaan. Dengan penjelasan tersebut maka hipotesis pertama dalam penelitian ini adalah:

H1: Struktur modal berpengaruh positif terhadap nilai perusahaan pada perusahaan manufaktur sektor industri dasar dan kimia yang terdaftar di BEI tahun 2013-2017.

3.2.2 Pengaruh Pertumbuhan Perusahaan Terhadap Nilai Perusahaan Pertubuhan perusahaan adalah cerminan dari produktifitas perusahaan dan merupakan suatu harapan yang diiinginkan oleh pihak internal (manajemen) maupun pihak eksternal (investor). Jensen dan Meckling (1976) menjelaskan bahwa teori agency adalah sebuah kontrak antara manajer (agent) dengan pemilik (principal). Agar hubungan kontraktual ini dapat berjalan dengan lancar, pemilik akan mendelegasikan otoritas pembuatan keputusan kepada manajer. Teori agency menyatakan dengan jelas bahwa baik pihak internal (manajemen) sebagai agent dan juga pihak eksternal (investor) sebagai principal masing-masing memiliki kepentingannya tersendiri dalam perusahaan. Berdasarkan teori tersebut juga dikatakan bahwa dengan adanya kepentingan masing-masing pihak dapat memunculkan konflik diantara keduanya. Sehingga baik agent maupun principal harus dapat menemukan cara agar tidak terjadi konflik untuk