KONFLIK DAN AMBIGUITAS PERAN

TERHADAPKOMITMENINDENPENDENSI AUDITOR INTERNAL PEMERINTAH DAERAH

KOTA MAKASSAR

(Studi kasus pada Inspektorat Kota Makassar)

SKRIPSI

Oleh

A. AMIRUDDIN AHMAD Nim 105730539115

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2019

ii

KONFLIK DAN AMBIGUITAS PERAN

TERHADAPKOMITMENINDENPENDENSI AUDITOR INTERNAL PEMERINTAH DAERAH

KOTA MAKASSAR

(Studi kasus pada Inspektorat Kota Makassar)

SKRIPSI

Oleh

A. AMIRUDDIN AHMAD Nim 105730539115

Diajukan Sebagai Salah Satu Syarat Dalam RangkaMenyelesaikan Studi Pada Program Studi Strata 1 Akuntansi

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

2020

iii

MOTTO DAN PERSEMBAHAN

MOTTO:

Dan boleh jadi engkau mencintai sesuatu namun ia amat buruk

bagimu, Allah Maha Mengetahui sedangkan kamu tidak mengetahui.(Q.S Al Baqarah: 216)

Bila kaum muda yang telah belajar di sekolah dan menganggap dirinya terlalu tinggi dan pintar untuk melebur dengan masyarakat yang bekerja dengan cangkul dan hanya memiliki cita-cita yang sederhana, maka lebih baik pendidikan itu tidak diberikan sama sekali.( Tan Malaka Pahlawan Nasional Indonesia)

PERSEMBAHAN

Skiripsi ini saya persembahkan Kepada:

Ibu dan Ayah saya yang senangtiasa selalu memberikan do’a, pengorbanannya dan dukungannya.

Almamaterku.

Segenap dosen jurusan Akuntansi fakultas ekonomi dan bisnis

Universitas Muhammadiyah Makassar yang telah berjasa dalam mendidk dan membimbing saya.

Sahabat, orang-orang terdekat, teman seperjuangan yang selalu memberikan dukungan.

iv

LEMBAR PERSETUJUAN

Judul Skripsi : “Konflik dan Ambiguitas peran terhadap komitmen indenpendensi auditor internar pemerintah kota Makassar(studi kasus pada kantor ispektorat kota Makassar)”

Nama Mahasiswa : Andi Amiruddin Ahmad No. Stambuk/NIM :105730539115

Program Studi :Akuntansi

Fakultas :Ekonomi dan Bisnis

Perguruan Tinggi :Universitas Muhammadiyah Makassar

Menyatakan bahwa skripsi ini telah diperiksa dan diajukan di depan Tim Penguji Skripsi Strata Satu (S1) pada hari kamis, 8 juli 2020 di Menara Iqra Lantai7 Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, 23 juli 2020 Menyetujui,

Pembimbing I Pembimbing II

Asriati,SE.,M.Si Linda Arisanti,SE.,M.Si.,Ak.CA NIDN :00311226303NIDN : 0920067702

Mengetahui, Ketua Program Studi

Dr. IsmailBadollahi,SE.,M.Si.,Ak.CA.,C.SP NBM :1073428

v

LEMBAR PENGESAHAN

Skripsi atas namaANDI AMIRUDDIN AHMADNIM:105730539115, diterima dan disahkan oleh panitia ujian skripsi berdasarkan Surat Keputusan Rektor Universitas Muhammadiyah Makassar Nomor : 025/1441H/2020M, tanggal 21 Jumadil Akhir 1441 H/15 Februari 2020 M, sebagai salah satu syarat guna memperoleh gelar Sarjana Ekonomi pada Program Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

2 Dzulhizah 1441 H 23 Juli 2020 M

PANITIA UJIAN

1. Pengawas Umum : Prof. Dr. H. Abd. Rahman Rahim, SE.,MM(...) (Rektor Unismuh Makassar)

Ketua : Ismail Rasulong, SE.,MM (...) (Dekan Fakultas Ekonomi dan Bisnis)

Sekretaris : Dr. Agus Salim HR, SE.,MM (...) (WD 1 Fakultas Ekonomi dan Bisnis)

2. Penguji :1. Linda Arisanti Razak, SE.,M.Si.,Ak.CA (..………...…...) 2. Dr. Ansyarif Khalid, SE.,M.Si.,Ak.,CA (...)

3. Dr. Agus Salim HR,SE.,MM (...) 4. Ismail Rasulong, SE.,MM (...)

Makassar,

vi

SURAT PERNYATAAN

Saya yang bertanda tangan dibawah ini:

Nama : Andi Amiruddin Ahmad

Stambuk : 105730539115

Program Studi : Akuntansi

Dengan Judul :Konflik dan Ambiguitas peran terhadap komitmen indenpendensi auditor internar pemerintah kota Makassar(studi kasus pada kantor ispektorat kota Makassar)”

Dengan ini menyatakan bahwa :

Skripsi yang saya ajukan di depan tim penguji adalah ASLI hasil karyasendiri, bukan hasil jiplakan dan tidak dibuat oleh siapapun.

Demikian pernyataan ini saya buat dengan sebenarnya dan saya bersedia menerima sanksi apabila pernyataan ini tidak benar.

2 Dzulhizah 1441 H 23 Juli 2020 M Yang membuat pernyataan,

Andi Amiruddin Ahmad NIM : 105730539115

Diketahui Oleh:

Dekan Ketua Program Studi

Ismail Rasulong, SE.,MM Dr. IsmailBadollahi,SE.,M.Si.,Ak.CA.,C.SP NBM: 903078 NBM: 1073428

Makassar,

vii

KATA PENGANTAR

Syukur Alhamdulillah penulis panjatkan kehadirat Allah SWT atas segala rahmat dan hidayah yang tiada henti diberikan kepada hamba-Nya. Shalawat dan salam tak lupa penulis kirimkan kepada Rasulullah Muhammad SAWbeserta para keluarga, sahabat dan para pengikutnya. Merupakan nikmat yang tiada ternilai manakala penulisan skripsi yang berjudul “Konflik dan Ambiguitas Peran Terhadap Komitmen Indenpendensi Auditor Internal Pemerintah Daerah Kota Makassar (Studi Kasus Pada Kantor inspektorat Kota Makassar)”.

Skripsi yang penulis buat ini bertujuan untuk memenuhi syarat dalam menyelesaikan Program Sarjana (S1) pada Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Teristimewa dan terutama penulis sampaikan ucapan terima kasih kepada kedua orang tua penulis Bapak Ahmad Rurung dan Ibu Nasriah yang senantiasa memberi harapan, semangat, perhatian, kasih sayang dan doa tulus tak pamrih.

Dan saudara-saudaraku tercinta yang senantiasa mendukung dan memberikan semangat hingga akhir studi ini. Dan seluruh keluarga besar atas segala pengorbanan, dukungan dan doa restu yang telah diberikan demi keberhasilan penulis dalam menuntut ilmu. Semoga apa yang telah mereka berikan kepada penulis menjadi ibadah dan cahaya penerang kehidupan di dunia dan di akhirat.

Penulis menyadari bahwa penyusunan skripsi ini tidak akan terwujud tanpa adanya bantuan dan dorongan dari berbagai pihak. Begitu pula penghargaan yang setinggi-tingginya dan terima kasih banyak disampaikan dengan hormat kepada :

viii

1. Bapak Prof. Dr. H. Abd Rahman rahim, SE.,MM., Rektor Universitas Muhammadiyah Makassar.

2. Bapak Ismail Rasulong, SE., MM, Dekan Fakultas Ekonomi Universitas Muhammadiyah Makassar.

3. Bapak Dr. Ismail Badollahi,SE.,M.SI.,AK.,CA.,C.SP. selaku Ketua Program Studi Akuntansi Universitas Muhammadiyah Makassar.

4. Ibu Asriati, SE.,M.Si. selaku Pembimbing I yang senantiasa meluangkan waktunya membimbing dan mengarahkan penulis, sehingga skripsi dapat diselesaikan.

5. Ibu Linda Asrianti Razak, SE.,M.Si., Ak.,CA selaku Pembimbing II yang telah berkenan membantu selama dalam penyusunan skripsi hingga ujian skripsi.

6. Bapak/Ibu dan asisten Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang tak kenal lelah banyak menuangkan ilmunya kepada penulis selama mengikuti kuliah.

7. Para staf karyawan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

8. Terimakasih kepada Sahabat-sahabatsayaatas hiburannya,semangatnya, motivasi dan dukungannya dalam penulisan skripsi ini.

9. Teman-teman kelas Akuntansi 6 angkatan 2015 yang telah menjadi teman yang baik dan membantu penulis dalam belajar selama proses perkuliahan.

10. Terima kasih teruntuk semua kerabat yang tidak bisa saya tulis satu persatu yang telah memberikan semangat, kesabaran, motivasi, dan

ix

dukungannya sehingga penulis dapat merampungkan penulisan skripsi ini.

Akhirnya, sungguh penulis sangat menyadari bahwa skripsi ini masih sangat jauh dari kata sempurna oleh karena itu, kepada semua pihak utamanya para pembaca yang budiman, penulis senantiasa mengharapkan saran dan kritikannya demi kesempurnaan skripsi ini.

Mudah-mudahan skripsi yang sederhana ini dapat bermanfaat bagi semua pihak utamanya kepada Almamater Kampus Biru Universitas Muhammadiyah Makassar.

Billahi Fisabilil Haq Fastabiqul Khairat, Wassalamualaikum Wr.Wb.

Makassar, 30 November 2019 Penulis

Andi Amiruddin Ahmad

x

ABSTRAK

Andi Amiruddin Ahmad 2020.Konflik Dan Ambiguitas Peran Terhadap Komitmen Independensi Auditor Internal Pemerintah Daerah Kota Makassar (studi kasus pada kantor inspektorat kota Makasssar).Skripsi Fakultas Ekonomi dan Bisnis Jurusan Akuntansi Universitas Muhammadiyah Makassar.Dibimbing Oleh Pembimbing I Asriati dan Pembimbing II Linda Arisanti Razak.

Penelitian ini bertujuan untuk mengetahui pengaruh konflik peran dan ambiguitas peran terhadap indenpendensi auditor internal. Jenis penelitian yang digunakan dalam penelitian adalah metode eksplanatori yang bermaksud menguji hubungan antara variabel-variabel yang diteliti serta hubungan antara variabel independen dan variabel dependen. Data yang diolah adalah data yang diperoleh dari responden pada kantor inspektorat kota Makassr.Variabel Penelitian yang digunakan yaitu konflik peran dan ambiguitas peransebagai variabel independen, sedangkan komitmen independensi auditor internalvariabel dependen. Populasi dalam penelitian ini yaitu auditor pada kantor inspektorat kota Makassar. Sedangkan sampel penelitian ini adalah 56 responden yang mempunyai jabatan sebagai auditor internal pada kantor inspektorat kota Makassar. Teknik Pengambilan Sampel dalam penelitian ini menggunakan angket atau kuesioner. Analisis Data yang digunakan yaitu analisis regresi linear berganda. Hasil Penelitian menunjukkan bahwa konflik peran tidak berpengaruh terhadap komitmen independensi auditor internal, sedangkan ambiguitas peran berpengaruh negative terhadap komitmen independensi auditor internal pada kantor Inspektorat kota Makassar.

Kata Kunci:Konflik Peran, Ambiguitas Peran dan Independensi Auditor Internal.

xi

ABSTRACT

Andi Amiruddin Ahmad 2020. Conflict and Ambiguity in the Role of the Independence Commitment of the Internal Auditor of the Makassar City Government (case study at the Makasssar city inspectorate office). Thesis Faculty of Economics and Business Accounting Department, Muhammadiyah University, Makassar. Supervised by Supervisor I Asriati and Supervisor II Linda Arisanti Razak.

This study aims to determine the effect of role conflict and role ambiguity on the independence of internal auditors. This type of research used in research is an explanatory method that intends to examine the relationship between the variables studied and the relationship between the independent variable and the dependent variable. The processed data is data obtained from respondents in the Makassr city inspectorate office. The research variables used are role conflict and role ambiguity as independent variables, while internal auditor independence commitment is the dependent variable. The population in this study is the auditor at the Makassar city inspectorate office. While the sample of this study was 56 respondents who held positions as internal auditors at the Makassar City Inspectorate Office. The sampling technique used in this study was a questionnaire or questionnaire. Data Analysis used is multiple linear regression analysis. The results showed that role conflict had no effect on the commitment of independence of internal auditors, while role ambiguity had a negative effect on the commitment of independence of internal auditors in the Makassar City Inspectorate office.

Keywords: Role Conflict, Role Ambiguity and Independence of Internal Auditors.

xii

DAFTAR ISI

SAMPUL ... i

HALAMAN JUDUL ... ii

MOTTO DAN PERSEMBAHAN ... iii

LEMBAR PERSETUJUAN ... Error! Bookmark not defined. LEMBAR PENGESAHAN ... Error! Bookmark not defined. SURAT PERNYATAAN ... Error! Bookmark not defined. KATA PENGANTAR ... vii

ABSTRAK ... x

ABSTRACT ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xv

DAFTAR GAMBAR ... xvi

DAFTAR LAMPIRAN ... xvii

BAB IPENDAHULUAN ... 1

1.1 Latar belakang ... 1

1.2 Rumusan Masalah ... 4

1.3 Tujuan Penelitian ... 4

1.4 Manfaat Penelitian ... 4

BAB IITINJAUAN PUSTAKA ... 6

2.1 Teori Peran (Role Theory) ... 6

xiii

2.2 Konflik peran... 9

2.3 Ambiguitas peran ... 10

2.5 Penelitian Terdahulu ... 12

2.5 Hipotesis ... 15

BAB IIIMETODE PENELITIAN ... 19

3.1 Jenis penelitian ... 19

3.2 Lokasi Dan Waktu Penelitian ... 19

3.3 Teknik Pengumpulan Data... 19

3.4 Populasi Dan Sampel ... 20

3.5 Uji Reliabilitas Dan Uji Validitas ... 24

3.6 Statistik Deskriptif ... 25

3.7 Uji Kualitas Data ... 25

3.8 Uji Heteroskedastisitas ... 26

3.9 Model Regresi Berganda ... 26

3.10 Pengujian Hipotesis ... 27

BAB IVHASIL PENELITIAN DAN PEMBAHASAN ... 28

4.1 Gambaran umum objek penelitian ... 28

4.2 Pengujian dan Hasil Analisis Data ... 36

4.3 Pembahasan analisis data ... 45

BAB VPENUTUP ... 28

5.1 Kesimpulan ... 49

xiv

5.2 Saran ... 50 DAFTAR PUSTAKA ... 52

xv

DAFTAR TABEL

Tabel 2. 1 penelitian terdahulu ... 12

Tabel 3. 1 variabel penelitian ... 24

Tabel 4. 1 Data Sampel Penelitian ... 33

Tabel 4. 2 Demografi responden ... 34

Tabel 4. 3 Hasil Uji Ststistik Deskriptif ... 36

Tabel 4. 4 Hasil Uji Reliabilitas ... 37

Tabel 4. 5 Hasil Uji Validasi Konflik Peran (X1) ... 38

Tabel 4. 6 Hasil Uji Validitas Ambiguitas Peran (X2) ... 39

Tabel 4. 7Hasil Uji Validitas Indenpendensi Auditor Interna l(Y) ... 39

Tabel 4. 8Hasil Uji HeteroskedastisitasGlejser ... 40

Tabel 4. 9 Hasil Analisis Regresi Berganda ... 42

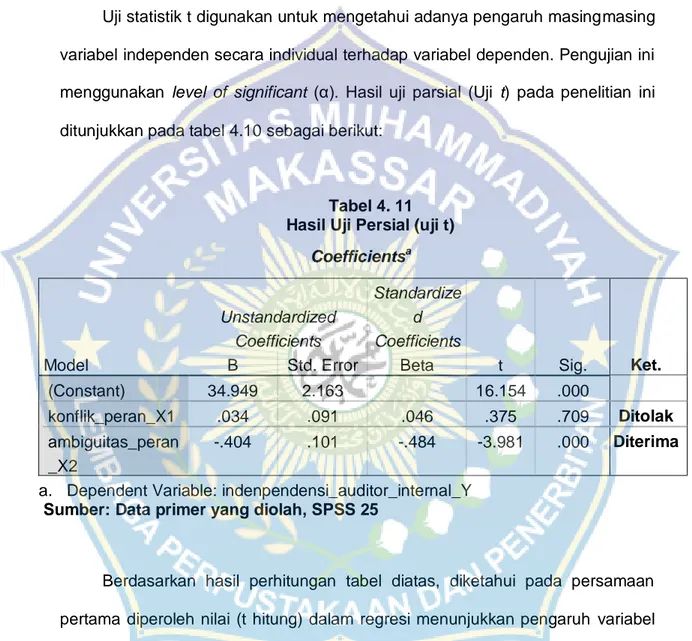

Tabel 4. 11 Hasil Uji Persial (Uji t)... 44

xvi

DAFTAR GAMBAR

Gambar 2. 1 Kerangka Pemikiran... 15

Gambar 4. 1 Stuktur Organisasi ... 29 Gambar 4. 2 Grafik scatter plot ... 41

xvii

DAFTAR LAMPIRAN

Lampiran ITabulasi data konflik peran X1 ... 55

Lampiran IITabulasi data Ambiguitas Peran X2 ... 57

Lampiran IIITabulasi data Indenpendensi Auditor Internal (Y) ... 59

Lampiran IVHasil Uji Reliabilitas Variabel Konflik Peran (X1) ... 61

Lampiran VHasil Uji Reliabilitas Variabel Ambuguitas Peran (X1) ... 63

Lampiran VIHasil Uji Reliabilitas Variabel Indenpendensi Auditor Internal (Y) ... 65

Lampiran VIIHasil Uji Validitas Variabel Konflik Peran (X1) ... 67

Lampiran VIIIHasil Uji Validitas Variabel Ambiguitas Peran (X2) ... 69

Lampiran IXHasil Uji Validitas Variabel Indenpendensi Auditor Internal (Y) ... 70

Lampiran XHasil uji Heteroskasdisitas ... 72

Lampiran XI Hasil koefisien detrminan (R2) ... 73

Lampiran XII Kuesoner penelitian ... 74

1 BAB I PENDAHULUAN

1.1 Latar belakang

Tema tentang independensi dalam profesi auditor memiliki pemahaman yang sangat penting dan mendalam demi tercapainya tujuan organisasi. Oleh karena itu, independensi adalah suatu sikap yang harus berpihak dan bukannya netral. Keberpihakan disini adalah berpihak kepada hal-hal yang benar. Akan tetapi yang menjadi masalah adalah presepsi setiap orang akan kebenaran ternyata tidak sama. Kemungkinan menurut suatu pihak hal tersebut merupakan kebenaran, akan tetapi menurut pihak lain hal tersebut merupakan hal yang kurang benar atau bahkan salah. Selain itu kepentingan yang dianggap lebih besar biasanya juga dipengaruhi oleh adu otoritas diantara pihak-pihak yang memperjuangkan kepentingan itu (Arens, 2016).

Di Lingkup Pemerintahan Daerah, independensi auditor internal sangat dibutuhkan untuk menjalankan fungsi pengawasan serta fungsi evaluasi terhadapkecukupan dan efektivitas kerja sistem pengendalian manajemen yang diselenggarakan Satuan Kerja Perangkat Daerah. Auditor internal bertanggung jawab untuk dapat mempertahankan independensinya dalam kondisi apapun, sehingga pendapat, kesimpulan, pertimbangan, serta rekomendasi dari hasil pemeriksaan yang dilakukan tidak memihak dan dipandang tidak memihak terhadap pihak manapun. Sebagaimana hasil penelitian yang dilakukan Lubis (2015), disebutkan bahwa independensi akuntan sebagai perilaku profesional berpengaruh terhadap kualitas opini audit yang diberikan oleh akuntan tersebut.

2

Ambiguitas peran mengurangi tingkat kepastian apakah informasi yang diperoleh dalam pemeriksaan telah objektif dan relevan. Ambiguitas peran dapat menyebabkan auditor internal mengalami tekanan dan penurunan kepuasan kerja. Maka dapat disimpulkan bahwa, ambiguitas peran juga dapat mengurangi kemampuan auditor internal untuk tetap bersikap independen. Kedua, peran auditor internal mengandung konflik (Ahmad dan Taylor, 2016).

Menurut Mohr dan Puck (2015) konflik peran merupakan suatu pikiran, pengalaman, atau persepsi dari pemegang peran (role incumbent) yang diakibatkan oleh terjadinya dua atau lebih harapan peran (role expectation) secara bersamaan, sehingga timbul kesulitan untuk melakukan kedua peran tersebut dengan baik dalam waktu yang bersamaan.

Konflik peran dalam lingkungan auditor internal dapat berasal dari pertentangan yang berasal dari peran dalam melakukan audit dan peran dalammemberikan jasa konsultasi. Dalam peran audit, auditor internal harus menjaga independensi dengan tidak mendasarkan pertimbangan auditnya pada objek pemeriksaan. Namun dalam peran konsultasi, auditor internal harus bekerja sama dan membantu objek pemeriksaan (Ahmad dan Taylor 2016). Konflik peran yang dijumpai oleh auditor internal berhubungan dengan kedudukan auditor internal itu sendiri dalam organisasi profesinya.

Dengan demikian, konflik peran yang dialami oleh auditor internal mungkin mengakibatkan auditor rentan terhadap tekanan dari objek pemeriksaan. Hal tersebut mengakibatkan rusaknya independensi auditor internal.

Penelitian mengenai pengaruh konflik peran dan ambiguitas peran terhadap auditor internal pernah dilakukan sebelumnya oleh Ahmad dan

Taylor (2016). Penelitian tersebut menggunakan sampel auditor internal yang diperoleh dari database Institute of Internal Auditors Malaysia. Tujuan dari penelitian tersebut adalah untuk mengembangkan ukuran-ukuran konsep komitmen independensi, konflik peran, dan ambiguitas peran dalam konteks lingkungan kerja auditor internal, dengan maksud untuk memberikan bukti empiris mengenai pengaruh konflik peran dan ambiguitas peran beserta dimensinya terhadap komitmen independensi auditor internal. Skala yang digunakan merupakan skala yang dikembangkan dari ukuran komitmen organisasi yang berasal dari literatur perilaku organisasi. Instrumen pengukuran komitmen organisasi yang dikembangkan oleh Porter et al.

Dalam (Ahmad dan Taylor, 2016) merupakan basis untuk pengembangan ukuran konsep komitmen independensi.

Sedangkan fokus penelitian sekarang adalah menguji kembali variabel- variabel tersebut dengan menggunakan instrumen pengukuran komitmen independensi yang sama, namun dalam lingkup kerja yang berbeda, yaitu auditor internal Pemerintah Daerah. Tujuan dari penelitian ini adalah untuk mengembangkan ukuran-ukuran konsep komitmen independensi, konflik peran,dan ambiguitas peran dalam lingkup kerja auditor internal Pemerintah Daerah, dengan maksud untuk memberikan bukti empiris mengenai pengaruh konflik peran dan ambiguitas peran beserta dimensinya terhadap komitmen independensi auditor internal Pemerintah Daerah.

4

1.2 Rumusan Masalah

1. Apakah konflik peran berpengaruhterhadap komitmen independensi aparat Inspektorat?

2. Apakah ambiguitas peran berpengaruhterhadap komitmen independensi aparat Inspektorat?

1.3 Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk menguji dan memperoleh bukti empiris mengenai pengaruh ambiguitas peran beserta dimensinya terhadap komitmen independensi aparat Inspektorat.

2. Untuk menguji dan memperoleh bukti empiris mengenai pengaruh konflikperan beserta dimensinya terhadap komitmen independensi aparat Inspektorat.

1.4 Manfaat Penelitian

1. Mamfaat Teoritis

Berdasarkan hasil dari penelitian ini diharapkan dapat memberikan kontribusi pengembangan ilmu pengetahuan yang disiplin ilmu akuntansi terutama ilmu audit terhadap indenpensi auditor internal. Selain itu, hasil penelitian ini diharapkan dapat memberikan kostribusi bagi penelitian selanjutnya.

2. Mamfaat Praktis

Adapaun mamfaat praktis dalam penelitian ini di BagiPemerintah Kota Makassardapat digunakan oleh Pemerintah Kota Makassar sebagai bahan masukan untuk memperbaiki kinerja para auditor internalnya.

Diharapkan Pemerintah Kota Makassar dapat menciptakan lingkungan yang kondusif dan terhindar dari benturan-benturan kepentingan yang dapat mempengaruhi tingkat independensi aparat Inspektorat.

6 BAB II

TINJAUAN PUSTAKA

2.1 Teori Peran (Role Theory)

Teori peran (role theory) adalah teori yang merupakan perpaduan berbagai teori, orientasi, maupun disiplin ilmu. Selain dari psikolog, teori peran berawal dari dan masih tetap digunakan dalam sosiologi dan antropologi. Dalam ketiga bidang ilmu tersebut, istilah “peran” diambil dari dunia teater. Dalam teater, seorang aktor harus bercermin sebagai seorang tokoh tertentu dan dalam posisinya sebagai tokoh itu ia diharapkan untuk berperilaku secara tertentu (Sarwono, 2013:215).

Linton (1936), seorang antropolog, telah mengembangkan teori peran (Role Theory). Teori Peran menggambarkan interaksi dalam professional taktor-aktor yang bermain sesuai dengan apa yang ditetapkan oleh budaya. Sesuai dengan teori ini, harapan-harapan peran merupakan pemahaman bersama yang menuntun individu untuk berperilaku dalam kehidupan sehari-hari.Menurut teori ini, seseorang yang mempunyai peran tertentu misalnya sebagai dokter, mahasiswa, orang tua, wanita, dan lain sebagainya, diharapkan agar seseorang tadi berperilaku sesuai dengan peran tersebut. Mengapa seseorang mengobati orang lain, karena dia adalah seorang dokter. Jadi karena statusnya adalah dokter maka dia harus mengobati pasien yang datang kepadanya dan perilaku tersebut ditentukan oleh peran sosialnya.

.

Kemudian, sosiolog yang bernama Elder (1975) membantu memperluas penggunaan teori peran dengan menggunakan pendekatan yang dinamakan

“life-course” yang artinya bahwa setiap masyarakat mempunyai harapan kepada setiap anggotanya untuk mempunyai perilaku tertentu sesuai dengan kategori- kategori usia yang berlaku dalam masyarakat tersebut. Contohnya, sebagian besar warga Amerika Serikat akan menjadi murid sekolah ketika berusia empat atau lima tahun, menjadi peserta pemilu pada usia delapan belas tahun, bekerja pada usia tujuh belas tahun, mempunyai istri/suami pada usia dua puluh tujuh, 7tatist pada usia enam puluh tahun. Di Indonesia berbeda, usia sekolah dimulai sejak usia tujuh tahun, punya pasangan hidup sudah bisa sejak usia tujuh belas tahun, dan pada usia lima puluh lima tahun. Urutan tadi dinamakan “tahapan usia” (age grading). Dalam masyarakat kontemporer kehidupan manusia dibagi ke dalam masa kanak-kanak, masa remaja, masa dewasa, dan masa tua, di mana setiap masa mempunyai bermacam-macam pembagian lagi.

Selain itu, Ahmad dan Taylor (2009) juga mengenalkan teori peran pada literatur perilaku organisasi.Mereka menyatakan bahwa sebuah lingkungan organisasi dapat mempengaruhi harapan setiap individu mengenai perilaku peran mereka. Harapan tersebut meliputi norma-norma atau tekanan untuk bertindak dalam cara tertentu. Individu akan menerima pesan tersebut, menginterpretasikannya, dan merespon dalam berbagai cara. Masalah akan muncul ketika pesan yang dikirim tersebut tidak jelas, tidak secara langsung, tidak dapat diinterpretasikan dengan mudah, dan tidak sesuai dengan daya tangkap si penerima pesan. Akibatnya, pesan tersebut dinilai ambigu atau mengandung unsur konflik. Ketika hal itu terjadi, individu akan merespon pesan tersebut dalam cara yang tidak diharapkan oleh si pengirim pesan.

8

Harapan akan peran tersebut dapat berasal dari peran itu sendiri, individu yang mengendalikan peran tersebut, masyarakat, atau pihak lain yang berkepentingan terhadap peran tersebut. Setiap orang yang memegang kewenangan atas suatu peran akan membentuk harapan tersebut. Bagi aparat Inspektorat, harapan dapat dibentuk oleh Musyawarah Pimpinan Daerah (Muspida) yang terdiri dari: Kepala Pemerintahan Daerah, Wakil Pemerintahan Daerah, dan Sekretaris Daerah ataupun dari rekan kerja yang bergantung pada hasil kinerja aparat Inspektorat. Individu atau pihak yang berbeda dapat membentuk harapan yang mengandung konflik bagi pemegang peran itu sendiri.

Oleh karena setiap individu dapat menduduki peran 8tatis ganda, maka dimungkinkan bahwa dari beragam peran tersebut akan menimbulkan persyaratan/harapan peran yang saling bertentangan (Ahmad dan Taylor, 2009).

Hal tersebut yang dikenal sebagai konflik peran.

Sebagaimana diungkapkan juga oleh Kats dan Kahn (dalam Damajanti,2003) bahwa individu akan mengalami konflik dalam dirinya apabila terdapat dua tekanan atau lebih yang terjadi secara bersamaan yang ditujukan pada diri individu tersebut. Konflik pada setiap individu disebabkan karena individu tersebut harus menyandang dua peran yang berbeda dalam waktu yang sama.

Teori peran juga menyatakan bahwa ketika perilaku yang diharapkan oleh individu tidak konsisten, maka mereka dapat mengalami stress, depresi, merasa tidak puas, dan kinerja mereka akan kurang efektif daripada jika pada harapan tersebut tidak mengandung konflik. Jadi, dapat dikatakan bahwa konflik peran dapat memberikan pengaruh negatif terhadap cara berpikir seseorang.

Dengankata lain, konflik peran dapat menurunkan tingkat komitmen independensi seseorang (Ahmad dan Taylor, 2009).

2.2 Konflik peran

Konflik peran merupakan kondisi dari pemegang peran yang diakibatkan oleh terjadinya dua atau lebih harapan peran secara bersamaan, sehingga timbul kesulitan untuk melakukan kedua peran tersebut dengan baik dalam waktu yang bersamaann (Mohr et al. Dalam Hutami, 2014). Konflik peran terjadi saat munculnya peran-peran yang saling bertentangan yang harus dilakukan oleh individu sebagai anggota dalam sebuah organisasi. Hal itu mengakibatkan individu yang mengalami konflik peran kesulitan untuk membuat keputusan yang tepat mengenai bagaimana menjalankan peran-peran tersebut dengan baik.

Dalam menjalankan tugasnya sebagai pegawai di bank perkreditan rakyat, auditor internal akan berhubungan dengan bagian atau pegawai lainnya. Sebagai individu yang memiliki peran yang berbeda, maka hubungan tersebut memicu timbulnya konflik.

Konflik peran yang dialami oleh auditor dapat merusakindependensi dan kemampuan auditor untuk melakukan audit yang wajar. Apabila auditor mencoba untuk tetap mempertahankan sikap profesional mereka, maka akan membahayakan posisi auditor internal tersebut, sehingga auditor menjadi rentan terhadap tekanan dari manajemen dan mengakibatkan menurunnya komitmen independensi. Penelitian yang dilakukan oleh Hutami (2015) membuktikan bahwa terdapat pengaruh negatif konflik peran terhadap komitmen independensi auditor internal. Penelitian yang dilakukan oleh Ahmad dan Taylor (2015) juga menunjukkan bahwa konflik peran berpengaruh negatif terhadap komitmen independensi auditor internal yang terdafar di bursa efek Malaysia.

10

2.3 Ambiguitas peran

Pengertian dari ambiguitas peran adalah keadaan ketika informasi yang berkaitan dengan suatu peran tertentu kurang atau tidak jelas (Kahn et al.) dalam Beauchamp et al(2016). Siguaw et al. Dalam Adi (2015) mengatakan bahwa ambiguitas peran bisa terjadi akibat job description yang tidak tertulis atau tidak dijelaskan dengan rinci serta tidak adanya standar kerja yang jelas. Kahn et al.

(dalam Ahmad dan Taylor, 2015) mengemukakan bahwa ambiguitas peran dapat meningkatkan kemungkinan seseorang menjadi merasa tidak puas dengan perannya, mengalami kecemasan, memutarbalikkan fakta dan kinerjanya menurun. Menurut Bhuian et al. Dalam Adi (2015) ketika karyawan mengalami ambiguitas peran maka mereka akan cenderung untuk berkinerja lebih rendah.

Oleh sebab itu, auditor internal yang menghadapi ambiguitas peran kemungkinan sulit untuk menjaga komitmen mereka untuk tetap bersikap independen. (Ahmad dan Taylor, 2015).

Penelitian yang dilakukan oleh Hutami (2015) membuktikan bahwa terdapat pengaruh negatif ambiguitas peran terhadap komitmen independensi Auditor Internal Pemerintah Daerah Kota Semarang. Hasil dari penelitian Ahmad dan Taylor menunjukkan bahwa ambiguitas perandapat berpengaruh negatif terhadap komitmen independensi auditor internal.

2.4 Independensi Aparat Inspektorat

International Standards for the Professional Practice of Internal Auditing(ISPPIA IIA, 2006) mengidentifikasi independensi auditor internal sebagai kriteria paling penting bagi efektivitas fungsi auditor internal. Jadi, dalam setiap kejadian, auditor internal diharapkan untuk mempunyai integritas dan

komitmen untuk membuat pendapat yang bebas dari bias (Ahmad dan Taylor, 2009).

Kata independensi merupakan terjemahan dari kata ”independence” yang berasal dari Bahasa Inggris. Dalam kamus Oxford Advanced Learner’s Dictionary of Current English terdapat entri kata “independence” yang artinya “dalam keadaan independen”. Adapun entri kata “independent” bermakna “tidak tergantung atau dikendalikan oleh (orang lain atau benda); tidak mendasarkan diri pada orang lain; bertindak atau berfikir sesuai dengan kehendak hati; bebas dari pengendalian orang lain” (Indah, 2010). Makna independensi dalam pengertian umum ini tidak jauh berbeda dengan makna independensi yang dipergunakan secara khusus dalam literatur pengauditan.

Arens, et al. (2000) mendefinisikan independensi dalam pengauditan sebagai

"Penggunaan cara pandang yang tidak bias dalam pelaksanaan pengujian audit, evaluasi hasil pengujian tersebut, dan pelaporan hasil temuan audit". Sedangkan Mulyadi (1992) mendefinisikan independensi sebagai "keadaan bebas dari pengaruh, tidak dikendalikan oleh pihak lain, tidak tergantung pada orang lain"

dan akuntan publik yang independen haruslah akuntan publik yang tidak terpengaruh dan tidak dipengaruhi oleh berbagai kekuatan yang berasal dari luar diri akuntan dalam mempertimbangkan fakta yang dijumpainya dalam pemeriksaan.

Standar Profesi Audit Internal (2004) juga menyatakan bahwa auditor internal harus mempunyai objektivitas yang tinggi. Badan Pengawasan Keuangan dan Pembangunan (1998) mengartikan obyektivitas sebagai bebasnya seseorang dari pengaruh pandangan subyektif pihak-pihak lain yang berkepentingan sehingga dapat mengemukakan pendapat apa adanya. Auditor internal harus

12

memiliki sikap mental yang objektif, tidak memihak, dan menghindari kemungkinan timbulnya pertentangan kepentingan. Objektivitas mensyaratkan bahwa auditor internal tidak menundukkan penilaian mereka dalam masalahmasalah audit terhadap pihak-pihak lain. Dengan demikian, independensi dapat menghindarkan hubungan yang mungkin mengganggu obyektivitas auditor.

2.5 Penelitian Terdahulu

Tabel 2. 1

PENELITIAN TERDAHULU

No Nama Peneliti Judul Penelitian Hasil Penelitian 1. Rifka Patria

(2016), Jurnal JOM Fekon

Pengaruh Konflik Dan Ambiguitas Peran Terhadap Kinerja Auditor Dengan

Kecerdasan Emosional Sebagai Variabel Moderasi

Konflik peran berpengaruh

signifikan terhadap kinerja auditor dan ambiguitas peran tidak berpengaruh terhadap kinerja bauditor. Artinya semakin tinggi ambiguitas peran yang dihadapi oleh auditor maka tidak akan tidak akan mempengaruhi kinerja auditor tersebut.

2. T Wayan Murdana Yasa (2017),

Jurnal Ekonomi

&Bisnis

Pengaruh Konflik Peran dan Ambiguitas Peran Terhadap Kinerja Pegawai Melalui Mediasi Stres Kerja Pada Dinas Kesehatan Kota Denpasar Bali

1) Peran Konflik memiliki pengaruh negative dan signifikan terhadap kinerja karyawan.

2) Peran Konflik memiliki pengaruh positif dan tidak signifikan terhadap stress kerja.

3) Peran ambiguitas memiliki pengaruh positif dan tidak signifikan terhadap stress kerja.

4) Peran ambiguitas memiliki pengaruh positif dan tidak signifikan terhadap kinerja karyawan.

5) Stres kerja berpengaruh positif dan signifikan terhadap

kinerja.

3. Madziatul Churiyah (2015), JURNAL EKONOMI BISNIS

Pengaruh Konflik Peran, Kelelahan Emosional Terhadap Kepuasan Kerja Dan Komitmrn Organisasi

Konflik peran dan kelelahan emosional secara langsung berpengaruh terhadap kepuasan kerja. Lebih jauh, hasil penelitian mengindikasikan bahwa tidak ada pengaruh langsung antara konflik peran dan kelelahan emosional pada komitmen organisasi, namun kedua peran tersebut memiliki pengaruh langsung.

4. Jamaluddin (2014) Jurnal Akuntansi Multiparadigma,

Ambiguitas Dan Konflik Peran Serta

Independensi Sebagai Determinan Kualitas Audit Internal

Ambiguitas peran dan konflik peran berpengaruh negative signifikan terhadap independensi, namun tidak signifikan terhadap kualitas audit internal, ambiguitas peran dan konflik peran

berpengaruh signifikan terhadap kualitas audit internal melalui independensi dan independensi berpengaruh positif signifikan terhadap kualitas audit internal 5. Lusius

Kharismawan Sindudisastra Modus (2014), Jurnal

ModusISSN

Pengaruh Konflik Peran dan Ambiguitas Peran Terhadap Komitmen

Independensi Auditor Internal.

Konflik peran berpengaruh secara negative terhadap komitmen indpendensi danambiguitas peran berpengaruh secara negative terhadap komitmen independensi.

6 Triyoni, Joko, Agus & Agus Prayitno (2014), Jurnal

Penelitian

Pengaruh Konflik Peran Dan Ambiguitas Peran Terhadap Stres Kerja Dan Kinerja Pegawai Dinas

Konflik peran, ambiguitas peran dan sters kerja berpengaruh terhadap kinerja karyawan.

Ambiguitas peran paling besar dalam menurunkan kinerja

14

Ekonomi dan Bisnis (JPEB)

Penerangan Jalan Dan Pengelolaan Reklame Kota Semarang

karyawan. Konflik peran memiliki pengaruh tidak langsung lebih besar, sedangkan ambiguitas peran memiliki pengaruh

langsung lebih besar. Sehingga baik konflik peran maupun ambiguitas peran perlu

diperhatikan secara berimbang.

7 Catherina Rosally dan Yulius Jogi, (2015), Jurnal BUSINESS ACCOUNTING REVIEW

Pengaruh Konflik Peran,Ketidakjelasan Peran, Dan Komitmen Organisasi Terhadap Kinerja Auditor

Hasil penelitian menunjukkan bahwa terdapat pengaruh positif antara komitmen organisasi dengan kinerja auditor, sedangkan konflik peran dan ketidakjelasan peran berpengaruh terhadap kinerja auditor.

8 Riska Fitri Yeni, dan Nayang Helmayunita (2016), Jurnal WRA

Pengaruh Konflik Peran, Pengawasan Laporan Keuangan, dan Ambiguitas Peran Terhadap Komitmen Independensi Auditor Internal Pemerintah Daerah (Studi Empiris Pada Inspektorat Provinsi Sumatera Barat)

Konflik peran berpengaruh signifikan terhadap komitmen independensi,pengawasan laporan keuangan berpengaruh signifikan terhadap komitmen kerja, dan ambiguitas tidak berpengaruh signifikan terhadap komitmen independensi.

9 Gartiria Hutami, Anis Chariri (2015), Jurnal Akuntansi

Pengaruh Konflik Peran Dan Ambiguitas Peran Terhadap Komitmen

Independensi Auditor Internal Pemerintah Daerah (Studi Empiris Pada Inspektorat Kota Semarang)

Hasil penelitian mendapatkan bahwa konflik peran memiliki pengaruh 14tatisti yang signifikan terhadap komitmen independensi. Dan ambiguitas peran memiliki pengaruh negatif yang signifikan terhadap

komitmen independensi.

10 I Dewa Ayu Kadek Satrini, I Gede Riana, I Made Subudi, (2016), E-Jurnal Ekonomi dan Bisnis

Pengaruh Work Overload, Ambiguitas Peran Dan Budaya Organisasi Terhadap Stres Kerja

Hasil analisis data menunjukkan bahwa secara parsial work overload, Ambiguitas peran dan budaya organisasi mempengaruhi 14tatis kerja.

Sumber: Peneliti

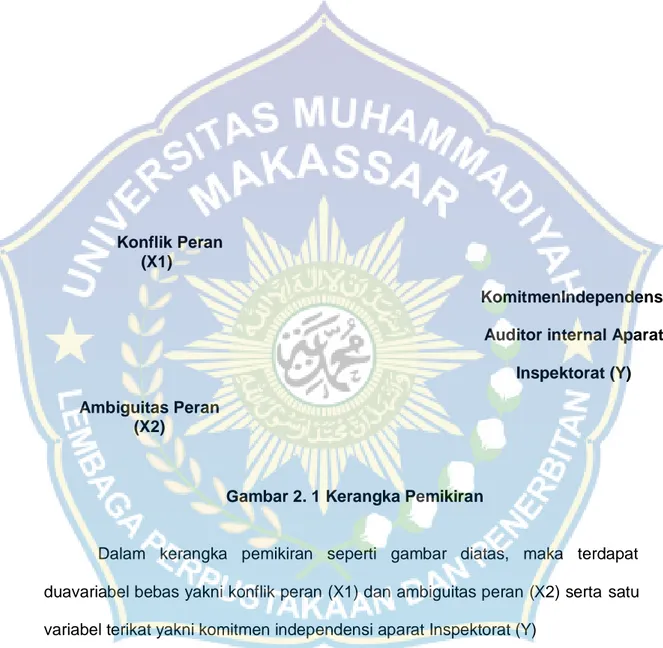

Gambar 2. 1 Kerangka Pemikiran

Dalam kerangka pemikiran seperti gambar diatas, maka terdapat duavariabel bebas yakni konflik peran (X1) dan ambiguitas peran (X2) serta satu variabel terikat yakni komitmen independensi aparat Inspektorat (Y)

Berdasarkan kerangka pemikiran diatas pengembangan hipotesis dapat diuraikan sebaigai berikut:

2.5 Hipotesis

KomitmenIndependensi Auditor internal Aparat

Inspektorat (Y) Ambiguitas Peran

(X2)

Konflik Peran (X1)

16

2.5.1 Pengaruh Konflik Peran terhadap Komitmen Independensi AparatInspektorat

Konflik peran didefinisikan oleh Brief et al (dalam Dewi, 2015) sebagai “the incongruity of expectations associated with a role”. Jadi, konflik peran adalah adanya ketidakcocokan antara harapan-harapan yang berkaitan dengan suatu peran. Secara lebih spesifik, Leighet al. (dalam Dewi, 2015) menyatakan bahwa:

“Role conflict is the result of an employeefacing the inconsistent Expectations of various parlies or personal needs, values,etc.” Artinya, konflik peran merupakan hasil dari ketidak konsistenan harapan harapanberbagai pihak atau persepsi adanya ketidakcocokan antara tuntutan perandengan kebutuhan, nilai-nilai individu, dan sebagainya. Sebagai akibatnya, seseorang yang mengalami konflik peran akan berada dalam suasana terombang-ambing,terjepit, dan serba salah.

Pada umumnya, konflik peran dipandang sebagai suatu peristiwa multidimensional yang terbagi atas tiga jenis konflik Puck,(2015).Ketiga jenis konflik tersebut adalah: inter-role conflict, intra-role conflict, dan person-role conflict.

Pertama, individu akan mengalami inter-role conflict ketika harapan pengirim peran tidak sesuai dengan peran yang dilakukan oleh individu, misalnya:

harapan seorang pegawai kantoran ketika bekerja lembur akan bertentanganmdengan harapan dari keluarga pegawai tersebut.

Kedua, intra-role conflict terjadi apabila elemen-elemen yang berbeda dalam satu peran individu bertentangan dengan yang lain. Kahn et al. Serta Pandey dan Kumar (dalam Mohr dan Puck, 2015) membagi lagi konflik ini menjadi dua tipe, yaitu: intra-sender role conflict dan inter-sender role conflict. Intra-sender

role conflict timbul saat satu pengirim peran mempunyai harapan yang tidak sesuai dengan harapan pemegang peran. Contoh dari konflik ini adalah ketika seorang supervisor menyuruh seorang bawahan untuk memberikan suatu informasi yang spesifik tetapi di lain pihak terdapat larangan untuk menggunakan suatu alat yang memungkinkan bawahan tersebut dapat mengakses informasi yang diinginkan tersebut (Kahn et al. Dalam Mohr dan Puck, 2015). Tipe kedua dari intra-role conflict, yaitu inter-sender role conflict, adalah konflik yang timbul ketika harapan dari dua pengirim peran yang berbeda berbenturan dengan harapan pemegang peran. Contoh dari konflik ini adalah ketika manajer diharuskan untuk mengikuti suatu instruksi dari, dan melaporkannya kepada, dua atau lebih manajer yang mempunyai kegiatan yang berbeda.

Ketiga, individu dapat mengalami person-role conflict apabila harapan yang berkaitan dengan seorang pemegang peran tidak sesuai dengan kebutuhan, inspirasi, dan/atau nilai-nilai individu tersebut. Contohnya, ketika seseorang yang diharuskan untuk menggunakan senjata dalam medan pertempuran tetapi sebenarnya individu tersebut hanya ingin menggunakan senjata dalam hal kebaikan, dari situasi tersebut maka kemungkinan akan timbul person- roleconflict.

Dalam menjalankan tugasnya di lingkungan pemerintahan, aparat Inspektorat pasti berhubungan dengan bagian atau individu yang lain. Hubungantersebut kemungkinan besar mengakibatkan terjadinya perbedaan-perbedaan yang mengarah pada konflik. Berdasarkan teori konflik peran dan literatur audit internal, konflik peran yang berkaitan dengan auditor internal dibagi menjadi tiga jenis, yaitu: inter-role conflict, intra-sender role conflict, dan personal role conflict

18

(Ahmad dan Taylor, 2015). Inter-sender role conflict tidak dapatdiadaptasi dalam lingkungan audit internal.

Konflik peran yang dialami oleh auditor dapat merusak independensi dankemampuan auditor untuk melakukan audit yang wajar (Koo dan Sim, 2014).

Apabila auditor mencoba untuk tetap mempertahankan sikap etis profesional mereka, maka akan membahayakan posisi auditor internal tersebut, sehingga auditor menjadi rentan terhadap tekanan dari manajemen dan mengakibatkan menurunnya komitmen independensi (Koo dan Sim, 2014).

Berdasarkan uraian di atas, dapat dirumuskan hipotesis sebagai berikut:

H1: Konflik peran berpengaruh negatif terhadap komitmen independensi aparat Inspektorat

2.5.2 Pengaruh Ambiguitas Peran terhadap Komitmen IndependensiAparat Inspektorat (Variabel Independen)

Pengertian dari ambiguitas peran adalah keadaan ketika informasi yang berkaitan dengan suatu peran tertentu kurang atau tidak jelas (Kahn et al. Dalam Beauchamp et al. 2016). Siguaw et al. Dalam Adi (2015) mengatakan bahwa ambiguitas peran bisa terjadi akibat job description yang tidak tertulis atau tidak dijelaskan dengan rinci serta tidak adanya standar kerja yang jelas. Kahn et al.

(dalam Ahmad dan Taylor, 2015) mengemukakan bahwa ambiguitas peran dapat meningkatkan kemungkinan seseorang menjadi merasa tidak puas dengan perannya, mengalami kecemasan, memutarbalikkan fakta dan kinerjanya menurun.

Menurut Bhuian et al. Dalam Adi (2015) ketika karyawan mengalami ambiguitas peran maka mereka akan cenderung untuk berkinerja lebih rendah.

Oleh sebab itu, auditor internal yang menghadapi ambiguitas peran kemungkinan sulit untuk menjaga komitmen mereka untuk tetap bersikap independen. (Ahmad dan Taylor, 2015).

Tugas auditor internal meliputi penilaian sistem pengendalian internal, mendeteksi kecurangan, serta melaporkan pelanggaran (ISPPIA dalam Ahmad dan Taylor, 2009). Untuk melakukan tugas tersebut, auditor internal harus mengetahui dengan jelas mengenai apa yang harus dinilai dan tindakan apa yang dibutuhkan ketika ditemukan ketidakberesan, kelemahan, dan pelanggaran.Penelitian yang dilakukan oleh Hutami (2015) membuktikan bahwa terdapat pengaruh negatif ambiguitas peran terhadap komitmen independensi Auditor Internal Pemerintah Daerah Kota Semarang. Hasil dari penelitian Ahmad dan Taylor (2015) menunjukkan bahwa ambiguitas peran dapat berpengaruh negatif terhadap komitmen independensi auditor internal.

Berdasarkan uraian di atas, dapat dirumuskan hipotesis sebagai berikut:

H2: Ambiguitas peran berpengaruh negative terhadap komitmen indenpendensi aparat inspektorat

19 BAB III

METODE PENELITIAN

3.1 Jenis penelitian

Jenis penelitian ini dilakukan dengan menggunakan metode eksplanatori.Menurut Sugiono (2012:21) penelitian eksplanatori merupakan penelitian yang bermaksud menjelaskan kedudukan variable-variabel yang diteliti serta hubungan antara variabel independen Konflik peran (X1) dan Ambiguitas peran (X2) dengan variabel dependen komitmen indenpendensi aparat inspektorat (Y). Sedangkan karasteristik penelitian ini bersifat replikasi, sehingga hasil uji hipotesis harus didukung oleh penelitian-penelitian sebelumnya, yang diulang dengan kondisi lain yang kurang lebih sama. Dengan menggunakan metode penelitian tersebut peneliti ingin mengetahui apakah konflik dan ambiguitas peran dapat mempengaruhi terhadap komitmen indenpendensi auditor internal.

3.2 Lokasi Dan Waktu Penelitian

Penelitian ini dilakukan pada Kantor Inpektorat Kota Makassar yang berlokasi di Jl. Teduh Bersinar No.6,GunungSari, Kota Makassar. Penelitian ini dilakukan kurang lebih dalam waktu satu bulan.

3.3 Teknik Pengumpulan Data

Metode pengumpulan data dalam penelitian ini yaitu dengan teknik pengumpulan kuesioner, dimana pertanyaan yang sudah disusun oleh peneliti dibagikan kepada responden yang bersangkutan untuk diisi. Kuesioner dibagi

menjadi 2 (dua) bagian utama yaitu: data tentang demografi responden dan tentang item-item yang terkait dengan komitmen independensi, konflik peran, serta ambiguitas peran.

Sebelum kuesioner dibagikan kepada responden sesungguhnya, terlebih dahulu dilakukan pilot test kuesioner terhadap beberapa mahasiswa program S1 Akuntansi yang dipilih secara random untuk mengetahui apakah kuesioner mudah dipahami.Selanjutnya kuesioner dibagikan kepada responden.Dalam pengumpulan data, ada beberapa tahapan yang dilakukan.Pertama dilakukan kontak via telepon dengan Inspektur Kota Makassar.Dalam kontak via telepon tersebut ditanyakan apakah boleh dilakukan penelitian pada lingkungan Inspektorat Kota Makassar dan bila diperbolehkan selanjutnya ditanyakan mengenai bagaimana prosedur pengajuan ijin penelitian.

Apabila Inspektur telah memperbolehkan untuk mengajukan ijin penelitian maka dilanjutkan ke tahap kedua, yaitu memasukkan surat ijin penelitian dari fakultas. Tahap ketiga berupa pembagian kuesioner kepada para responden.

Pengumpulan data dilakukan selama 7 hari, dimulai dari pengajuan surat permohonan izin penelitian hingga kuesioner yang dikirimkan diterima kembali.

Jangka waktu pengembalian kuesioner ditetapkan 3 hari dihitung dari tanggal kuesioner disebar.

3.4 Populasi Dan Sampel

Dalam penelitian ini, yang menjadi populasi adalah aparat Inspektorat Kota Makassar yang berjumlah 120 orang.Pengambilan sampel ditentukan dengan metode purposive sampling dengan tujuan untuk mendapatkan informasi dari individu maupun kelompok dengan sasaran yang tepat. Menurut Usman (2015)

21

dalam bukunya “Research Methods For Business” pengambilan sampel dalam hal ini terbatas pada jenis orang tertentu yang dapat memberikan informasi yang diinginkan.

Adapun responden atau sampel penelitian adalah aparat Inspektorat yang bertindak langsung melakukan pemeriksaan di lingkungan Pemerintah Kota Makassar, yaitu: Inspektur serta seluruh aparat Inspektorat Pembantu Wilayah I – IV yang total berjumlah 56 orang. Data diperoleh dengan menggunakan kuesioner yang disebar kepada aparat Inspektorat Kota Makassar menjadisampel dalam penelitian ini adalah auditor inspektorat kota makassar sebanyak 56 orang.

3.4.1 Variabel Penelitian dan Definisi Operasional

1. Komitmen Independensi Aparat Inspektorat(Variabel Dependent)

Komitmen Independensi Aparat Inspektorat merupakan Variabel Dependent (Variabel Terikat).Independensi didefinisikan sebagai bebas dari segala kondisi yang dapat mengancam objektivitas atau bentuk objektivitas (The International Standards for The Professional Practices of Internal Auditing, 2015). Variabel komitmen independensi dioperasionalkan dengan mengadaptasi skala komitmen organisasi juga mengembangkan skala komitmen profesional dengan menggunakan 3 dimensi komitmen yang dikembangkan oleh Porter et al.

(Ahmad dan Taylor, 2015), yaitu: keyakinan kuat atas nilai-nilai, kemauan untuk berusaha keras seperti yang diharapkan, dan keinginan individu yang kuat.

Dimensi komitmen profesional yang dikembangkan oleh Aranya et al.

(2014), Ahmad dan Taylor( 2015) dimasukkan dalam penelitian ini untuk

mengoperasionalkan variabel komitmen independensi dalam bentuk sebagai berikut:

a. Keyakinan kuat dan penerimaan kode etik berkaitan dengan nilai independensi profesi.

b. Kemauan untuk berusaha keras seperti yang diharapkan dalam rangka memenuhi prinsip dasar profesi untuk menjaga independensi

c. Keinginan individu yang kuat untuk bersikap independen sepanjang waktu.

Instrumen komitmen independensi meliputi 7 item pernyataan yang dikembangkan dari lingkup 3 dimensi di atas. Berdasarkan skala Likert 5 poin, Skor tertinggi (skor 5) menunjukkan sikap sangat setuju yang berarti bahwa auditormempunyai komitmen independensi yang sangat tinggi dan skor terendah (skor 1) menunjukkan sikap sangat tidak setuju yang berarti bahwa auditor mempunyai komitmen independensi yang sangat rendah. Namun ada 3 item pernyataan yang dikodekan terbalik, yaitu item pernyataan pada kolom B.

3.4.2 Konflik Peran (Variabel Independent)

Konflik Peran merupakan Variabel Independent (Variabel Bebas).Konflik peran didefinisikan sebagai hasil dari ketidakkonsistenan harapan harapan berbagai pihak atau persepsi adanya ketidakcocokan antara tuntutan peran dengan kebutuhan, nilai-nilai individu, dan sebagainya (Leigh et al. dalam Amilin dan Dewi, 2016). Konflik peran yang berkaitan dengan auditor internal dibagi dalam 3 dimensi, yaitu: inter-role conflict, intra-sender role conflict, serta personal role conflict.

23

Instrumen konflik peran meliputi 8 item pernyataan yang dikembangkan dari lingkup 3 dimensi di atas.Berdasarkan skala Likert 5 poin, Skor tertinggi (skor 5) menunjukkan sikap sangat setuju dan skor terendah (skor 1) menunjukkan sikap sangat tidak setuju.Skor yang tinggi mengindikasikan adanya konflik peran yang sangat tinggi dan skor yang rendah mengindikasikan adanya konflik peran yang sangat rendah.

3.4.3 Ambiguitas Peran (Variabel Independent)

Ambiguitas Peran merupakan Variabel Independent (Variabel Bebas).Ambiguitas peran didefinisikan sebagai suatu keadaan di mana informasi yang berkaitan dengan suatu peran tertentu kurang atau tidak jelas (Kahn et al.

dalam Beauchamp et al., 2016).

Enam dimensi dari ambiguitas peran auditor internal yang digunakan dalam penelitian ini diperoleh dari ukuran unidimensionalitas yang dikembangkan oleh Rizzo et al. (2005, dalam Ahmad dan Taylor, 2015), yaitu: garis-garis pedoman (guidelines), tugas (task), wewenang (authorithy), tanggung jawab (responsibilities), standar-standar (standards), dan waktu (time). Instrumen pernyataan yang terdiri dari: 6 item untuk dimensi pedoman, 4 item untuk dimensi tugas, 3 item untuk dimensi wewenang, 3 item untuk dimensi tanggung jawab, 3 item untuk dimensi standar, dan 3 item untuk dimensi waktu ini dinyatakan dalam kondisi tidak adanya ambiguitas peran. Berdasarkan skala Likert 55 poin, skor menunjukkan adanya ambiguitas peran yang sangat rendah dan skor 1 menunjukkan adanya ambiguitas peran yang sangat tinggi.

Tabel 3. 1 Variabel Penelitian

Variabel Pengukuran

Komitmen Independensi 8 item pernyataan dikodekan terbalik.

Skala likert 5 poin (1=rendah, 5=tinggi) Konflik Peran 6 item pernyataan dikodekan terbalik.

Skala likert 5 poin (1=rendah, 5=tinggi) Ambiguitas Peran Semua pernyataan dikodekan terbalik. Skala

likert 5 poin (1=tinggi, 5=rendah)

3.5 Uji Reliabilitas Dan Uji Validitas 3.5.1 Uji Reliabilitas

Uji reliabilitas dimaksudkan untuk mengukur kehandalan suatu kuesioner.Suatu kuesioner dikatakan 24tatisti atau handal jika jawaban responden terhadap pernyataan adalah konsisten atau stabil dari waktu ke waktu. Suatu alat ukur dikatakan 24tatisti jika nilai Cronbach Alpha > 0,60 untuk masing-masing variabel (Nunnally dalam Ghozali, 2016).

3.5.2 Uji Validitas

Uji validitas dimaksudkan untuk mengukur valid atau tidaknya suatu kuesioner. Pengujian ini dilakukan dengan analisis uji faktor yang bertujuan untuk memastikan bahwa masing-masing pertanyaan akan terklasifikasi pada variable variabel yang telah ditentukan. Suatu kuesioner dikatakan valid jika pernyataan pada kuesioner mampu mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut (Ghozali, 2016). Uji validitas dilakukan dengan cara

25

mengkorelasikan antara skor masing-masing item dan skor totalnya. Jenis korelasi yang digunakan di sini adalah korelasi Pearson antara skor setiap pernyataan dengan skor total item. Apabila tingkat signifikansinya kurang dari 0,05 maka tidak valid. Pertanyaan yang tidak valid harus dikeluarkan dari kuesioner dan kemudian dihitung lagi.

3.6 Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis dan skewness (kemencengan distribusi) (Ghozali, 2016).Analisis 25tatistic deskriptif ditujukan untuk memberikan gambaran umum mengenai demografi responden.Data diperoleh dari kuesioner yang kembali.

Data yang diperoleh akan disortir terlebih dahulu dengan kualifikasi yang telah ditentukan. Pertama, kuesioner yang disebar harus diisi oleh orang yang tepat dan kedua, setiap item pertanyaan diisi dengan lengkap. Setelah disortir, data tersebut dianalisis secara deskriptif yang meliputi menghitung nilai mean, standar deviasi, nilai minimum, dan nilai maksimun. Untuk memberikan deskripsi tentang karakter variabel penelitian (variabel independen dan variabel dependen) digunakan tabel 25tatistic deskriptif yang menunjukkan angka rata-rata, kisaran skor dan standar deviasi.

3.7 Uji Kualitas Data

Uji Kualitas Data mengemukakan bahwa kualitas data yang dihasilkan dari penggunaan instrument penelitian dapat dievaluasi melalui uji reliabilitas dan validitas. Uji reliabilitas dan uji validitas tersebut digunakan untuk mengetahui konsistensi dan akurasi data yang dikumpulkan dari penggunaan instrument.

Data yang tidak valid dan tidak realibel harus dibuang dan tidak dimasukkan dalam proses analisis data selanjutnya. Sementara data yang telah dinyatakan realibel dan valid dapat digunakan untuk proses analisis data selanjutnya.

3.8 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari satu pengamatan ke pengamatan lain tetap, maka terjadi homoskedastisitas dan apabila berbeda maka terjadi heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas Ghozali(2016). Salah satu cara untuk mendeteksi ada tidaknya heteroskedastisitas adalah dengan melihat grafik plot antara nilai prediksi dengan residualnya dan dasar untuk menganalisanya adalah :

1. Jika ada pola tertentu (bergelombang, melebar kemudian menyempit) maka mengindikasikan telah terjadi heteroskedastisitas.

2. Jika tidak ada pola serta titik yang menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

3.9 Model Regresi Berganda

Secara umum, analisis regresi pada dasarnya adalah studi mengenai ketergantungan variabel dependen (terikat) dengan satu atau lebih variabel independen (bebas), dengan tujuan untuk megestimasikan dan/atau memprediksi rata-rata populasi atau nilai variabel independen yang diketahui (Gujarati dalam Ghozali, 2016). Untuk melihat bagaimana pengaruh dari variabel bebas (independent) terhadap variabel tidak bebas (dependent) dalam penelitian

27

ini, model analisis yang digunakan adalahModel Regresi Linear Berganda, yang dirumuskan:

Y = ∝+ B1X1 + B2X2 + ε Keterangan:

Y = komitmen independensi aparat Inspektorat B1 = nilai yang berhubungan dengan variabel X1

a = nilai Y pada perpotongan antara garis linear dengan sumbu 27tatisti Y X1 = konflik peran

X2 = ambiguitas peran

B2 = nilai yang berhubungan dengan variabel X2 ε = error of estimation

3.10 Pengujian Hipotesis

Pengujian hipotesis untuk penelitian ini menggunakan analisis regresi dengan menggunakan Software SPSS Statistics versi 25 di mana metode yang dipilih adalah metode analisis regresi. Untuk mengetahui apakah suatu persamaan regresi yang dihasilkan baik untuk mengestimasi nilai variabel dependen atau tidak, dilakukan dengan melakukan Uji Koefisien Determinasi (R2), dan Uji Signifikansi Parameter Individual (Uji Statistik t) (Ghozali,2005).

28 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Gambaran umum objek penelitian

Kantor Inspektorat Kota Makassar, adalah suatu badan instansi pemerintah yang berada di daerah Kota Makassar dan terletak di Perumahan Griya Fajar Mas Jl. Teduh bersinar No. 7 Makassar. Inspektorat Kota Makassar dibentuk berdasarkan Peraturan Daerah Nomor 7 Tahun 2005 Tentang Pembentukan, Susunan Organisasi Dan Tata Kerja Inspektorat Kota Makassar.

Kedudukan Inspektorat Kota Makassar yaitu Inspektorat Kota Makassar berada di bawah dan bertanggung jawab kepada walikota dan mempunyai tugas pokok melaksanakan kewenangan walikota di bidang pengawasan penyelenggaraan pemerintahan daerah berdasarkan peraturan perundang- undangan yang berlaku.

Fungsi inspektorat kota Makassar yaitu:

a. Penyusunan kebijaksanaan teknis pemeriksaan terhadap penyelenggaraan pemerintahan daerah.

b. Penyusunan kebijaksanaan teknis pengusutan terhadap kebenaran laporan/pengaduan penyimpangan wewenang pada unit kerja. 57

c. Pengendalian dan pelaksanaan teknis operasional dalam rangka pemberdayaan pengawasan daerah.

d. Pelaksanaan pelayanan teknis administratif dan fungsional.

29

Adapun visi dari Inspektorat Kota Makassar adalah “ Terwujudnya penyelenggaraan pemerintahan yang bersih dan berwibawa melalui pengawasan yang efektif dan profesional.”

Untuk mewujudkan visi tersebut, maka ditetapkan misi sebagai berikut:

1. Menata kelembagaan dan menciptakan sistem dan prosedur pengawasan yang efektif dan efisien.

2. Meningkatkan kualitas hasil pengawasan.

3. Meningkatkan SDM, etika dan moralitas aparat pengawasan.

4. Mewujudkan aparatur pengawasan yang professional, akuntabel, efektif, efisien, dan responsif.

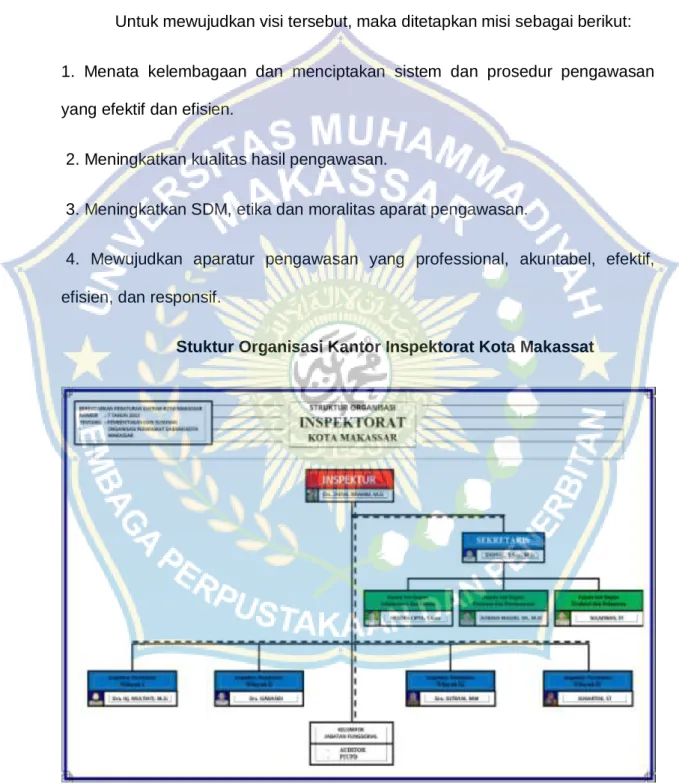

Stuktur Organisasi Kantor Inspektorat Kota Makassat

Gambar 4. 1Stuktur Organisasi

Tugas dan fungsi jabatan pada kantor Inspektorat Kota Makassarberdasarkan Peraturan Daerah Nomor 7 Tahun 2005, yaitu:

1. Inspektur

Tugas dan fungsi inspektur pasal 7 yaitu:

Inspektur mempunyai tugas pokok memimpin, melaksanakan, mengkoordinasikan dan memfasilitasi pengawasan penyelenggaraan pemerintahan daerah.

Dalam melaksanakan tugas sebagaimana dimaksud pada ayat (1), Inspektur menyelenggarakan fungsi :

a. Penyusunan kebijaksanaan pengawasan penyelenggaraan pemerintahan daerah;

b. pengkoordinasian perencanaan, pelaksanaan dan pelaporan kegiatan pengawasan;

c. pengkoordinasian tindak lanjut pengawasan;

d. penyusunan kebijakan teknis pengawasan penyelenggaran pemerintahan daerah;

e. pelaksanaan fasilitasi kerjasama kelembagaan;

f. pembinaan urusan kepegawaian, penyusunan program, pengeleolaan keuangan serta pelaksanaan administrasi umum dan urusan rumah tangga inspektorat;

g. pembinaan kelembagaan, jabatan fungsional auditor danpengembangan sumber daya manusia.

31

2. Bagian Tata Usaha

Tugas dan fungsi bagian tata usaha pada paal 8 adalah:

(1) Bagian Tata Usaha mempunyai tugas pokok memberikan pelayanan teknis administratif dan fungsional kepada semua satuan organisasi dalam lingkup Inspektorat di bawah dan bertanggung jawab langsung kepada Inspektur.

(2) Dalam melaksanakan tugas sebagaimana dimaksud pada ayat (1) a. mengumpulkan bahan koordinasi penyusunan dan pengendalian

program kerja pengawasan;

b. menghimpun, mengirim dan menyimpan laporan hasil pemeriksaan/pengawasan aparat fungsional pengawasan;

menyiapkan bahan dan data dalam rangka pembinaan teknis fungsional;

c. menyiapkan dan menginventarisir bahan dan data dalam rangka penatausahaan proses penanganan pengaduan;

d. melaksanakan urusan kepegawaian, keuangan, surat menyurat dan rumah tangga;

e. melaksanakan administrasi jabatan fungsional.

3. Kelompok Jabatan funfsional

Tugas dan fungsi Kelompok Jabatan Fungsional pada Pasal 9 yaitu:

(1)Kelompok Jabatan Fungsional Auditor mempunyai tugas melaksanakan kegiatan teknis sesuai dengan bidang keahlian yang 62 masing-masing dipimpin oleh seorang Ketua Kelompok dengan tugas pokok melaksanakan, memimpin, mengarahkan, merencanakan dan

mengkoordinasikan pelaksanaan audit/pemeriksaan serta melakukan pengkajian dan evaluasi hasil audit.

(2) Dalam melaksanakan tugas sebagaimana dimaksud pada ayat (1), Ketua Kelompok Jabatan Fungsional Auditor menyelenggarakan fungsi :

a. Perumusan dan penyusunan daftar materi audit;

b. perumusan dan penyusunan program kerja audit;

c. perencanaan, pengkoordinasian, pelaksanaan, pengendalian dan pelaporan kegiatan audit;

d. pelaksanaan tugas lain yang diperintahkan Inspektur.

Pasal 10 Perda Nomor 7 Tahun 2005 dinyatakan bahwa Pejabat Fungsional Auditor adalah Pegawai Negeri Sipil yang diberi tugas, tanggung jawab, wewenang dan hak secara penuh oleh pejabat yang berwenang untuk melakukan pengawasan pemeriksaan pada instansi pemerintah dan masyarakat umum.

Kemudian, pada Pasal 11 ayat (1) ditegaskan bahwa pengangkatan Pejabat Fungsional Auditor ditetapkan dengan Keputusan Walikota sesuai ketentuan peraturan perundang-undangan yang berlaku dan Pasal (2) ditetapkan bahwa penempatan Pejabat Fungsional Auditor 63 ke dalam Kelompok Jabatan Fungsional Auditor ditetapkan dengan Keputusan Inspektur.

33

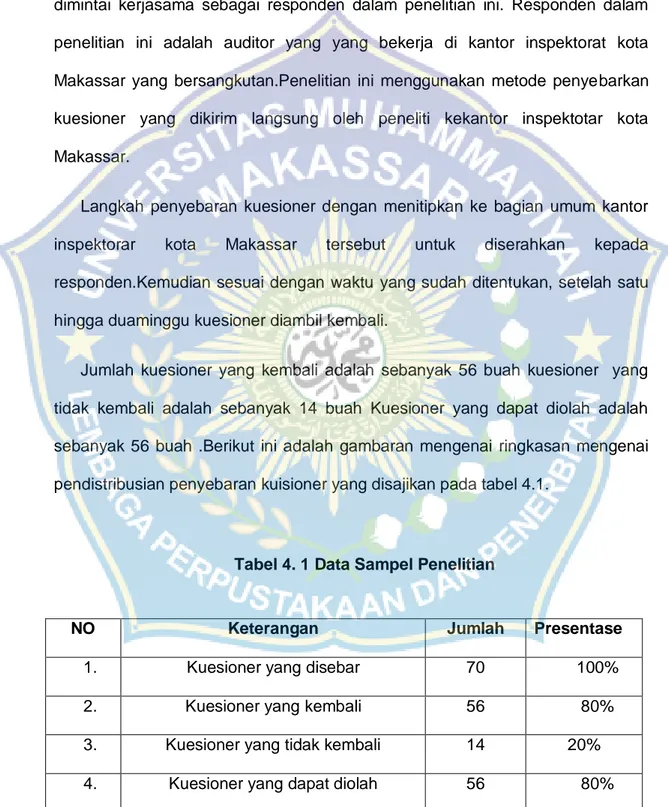

4.1.1 Deskriptif data

Penelitian ini dilakukan pada kantor inspektorat kota Makassar yang terdapat di Kota Makassar yang beralamat Jl. Teduh bersinar No. 7.Yang bersedia untuk dimintai kerjasama sebagai responden dalam penelitian ini. Responden dalam penelitian ini adalah auditor yang yang bekerja di kantor inspektorat kota Makassar yang bersangkutan.Penelitian ini menggunakan metode penyebarkan kuesioner yang dikirim langsung oleh peneliti kekantor inspektotar kota Makassar.

Langkah penyebaran kuesioner dengan menitipkan ke bagian umum kantor inspektorar kota Makassar tersebut untuk diserahkan kepada responden.Kemudian sesuai dengan waktu yang sudah ditentukan, setelah satu hingga duaminggu kuesioner diambil kembali.

Jumlah kuesioner yang kembali adalah sebanyak 56 buah kuesioner yang tidak kembali adalah sebanyak 14 buah Kuesioner yang dapat diolah adalah sebanyak 56 buah .Berikut ini adalah gambaran mengenai ringkasan mengenai pendistribusian penyebaran kuisioner yang disajikan pada tabel 4.1.

Tabel 4. 1 Data Sampel Penelitian

NO Keterangan Jumlah Presentase

1. Kuesioner yang disebar 70 100%

2. Kuesioner yang kembali 56 80%

3. Kuesioner yang tidak kembali 14 20%

4. Kuesioner yang dapat diolah 56 80%

4.1.2 Deskripsi Responden

Karakteristik demografi responden dalam penelitian ini merupakan profil dari 56 partisipan yang memiliki jabatan sebagai auditor internal pada kantor inspektorat kota Makassar yang menjadi responden dalam pengisian kuesioner ini.

Karakteristik responden ini meliputi usia, pendidikan terakhir, jabatan, jenis kelamin, dan lama bekerja. Demografi responden dapat dilihat pada tabel 4.2 berikut ini.

Tabel 4. 2

Demografi Responden

No Kriteria Jumlah Presentase

1 Usia 56 100%

20-25 15 26,78%

26-30 35 62,5%

>30 6 10,71%

Jumlah 56 100%

2 Pendidikan terakhir 56 100%

D3 3 5,35%

S1 48 85,71%

S2 5 8,92%

Jumlah 56 100%

3 Jenis Kelamin 56 100%

Laki-laki 22 39,28%

Perempuan 34 60,71%

Jumlah 56 100%

Lama bekerja 56 100%

4 <2 tahun 3 5,35%

2 – 5 tahun 16 28,57%

5 – 6 tahun 19 33.92%

> 10 tahun 18 32,14%

Jumlah 56 100%

35

Berdasarkan tabel diatas responden dengan usia padarentang 20–25 tahun sebanyak 15 responden (26,78%) dan yang berusia di atas 26-30 tahun sebanyak 35 responden (62,5%). Sedangkan yang berusia di atas 30 tahun sebanyak 6 responden (10,71%). Hal ini menunjukan responden di dominasi oleh auditor internal yang berusia 26-30 tahun.

Banyaknya responden yang memiliki tingkat pendidikan terakhir D3 adalah sebanyak 3 responden (5,35%), kemudian lulusan S1 sebanyak 48responden (85,71%) dan yang merupakan lulusan S2 sebanyak 5 responden (8,92%).

Berdasarkan penelitian responden diatas terdapat responden 22 (39,28%) dengan jenis kelamin laki-laki dan 34 responden (60,71%) berjenis kelamin perempuan, yang artinya bahwa mayoritas auditor yang menjadi responden adalah perempuan.

Dari semua responden, ada sebanyak 3 responden (5,35%) yang memiliki pengalaman bekerja selama 0 hingga 2 tahun, kemudian yang memiliki pengalaman bekerja dari 2 hingga5 tahun masing-masing sebanyak 16 responden (28,27%) serta 5 hingga 10 tahun masing-masing sebanyak 19 responden (33,92%) dan 19 responden (32,14%) yang telah bekerja< 10 tahun.

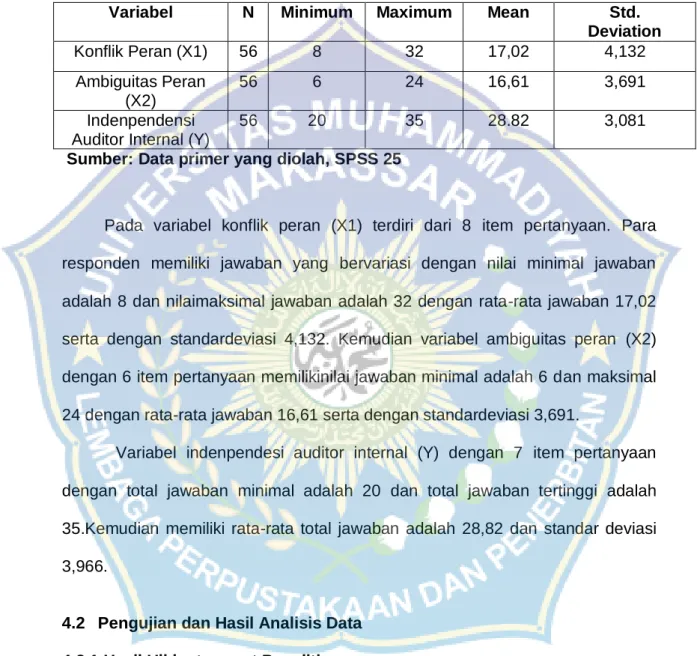

4.1.3 Hasil Analisis Statistik Deskriptif

Uji statistik desktriptif digunakan untuk memberikan gambaran secara umum mengenai data yang digunakan dalam penelitian dari masing-masing variabel.Berikut ini adalah rangkuman hasil uji statistik deskriptif.