PENGARUH BEBAN PAJAK, ASET TIDAK BERWUJUD, UKURAN

PERUSAHAAN, LEVERAGE, DAN MULTINATIONALITY TERHADAP TRANSFER PRICING

Oleh:

I Gede Arie Suarjana [email protected]

Accouting Departement, Faculty of Economic and Business, Brawijaya University Dosen Pembimbing:

Prof. Dr. Bambang Subroto, SE., MM., Ak.

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh beban pajak, aset tidak berwujud, ukuran perusahaan, leverage, dan multinationality terhadap transfer pricing. Unit analisis dalam penelitian ini seluruh sektor perusahaan di Bursa Efek Indonesia (BEI) pada tahun 2018 - 2019.

Penelitian ini megintegrasikan penggunaan teori sinyal (signaling theory) dan teori akuntansi positif dalam memprediksi faktor-faktor yang memengaruhi transfer pricing. Sampel dalam penelitian ini dipilih dengan teknik purposive sampling, sehingga mendapatkan sampel perusahaan sebanyak 37 perusahaan dengan 69 unit analisis. Metode analisis data yang digunakan adalah analisis regresi berganda dengan menggunakan Statistical Product and Service Solution (SPSS) versi 24. Hasil penelitian menunjukkan bahwa transfer pricing dapat dikurangi dengan menurunkan kepemilikan atas aset tidak berwujud. Selain itu, transfer pricing juga dapat dikurangi dengan meningkatnya ukuran perusahaan dan kepemilikan anak perusahaan asing (multinationality). Namun, transfer pricing tidak dapat ditambah atau dikurangi dengan beban pajak dan utang (leverage). Penelitian ini memberikan implikasi berupa implikasi teori dan praktis.

Kata kunci: Transfer pricing, pajak, aset tidak berwujud, ukuran perusahaan, leverage, dan multinationality.

ABSTRACT

This study aims to examine the effect of tax incidence, intangible assets, firm size, leverage, and multinationality on transfer pricing. This study involves samples of 37 companies from 69 analysis units of corporate sectors on the Indonesia Stock Exchange (IDX) between 2018 and 2019, selected through purposive sampling technique. This study integrates the use of signaling theory and positive accounting theory in predicting the factors influencing transfer pricing. The data are analysed by utilising Statistical Product and Service Solution (SPSS) version 24. The results reveal that transfer pricing can be reduced through subtracting the intangible asset ownership, and through increasing company size and ownership of foreign subsidiaries (multinationality). However, transfer pricing cannot be increased or decreased by tax incidence and debt (leverage). This research provides implications in the form of theoretical and practical implications.

Keywords: Transfer pricing, tax incidence, intangible assets, firm size, leverage, and multinationality

PENDAHULUAN

Perkembangan globalisasi memberikan dampak hampir di segala bidang. Salah satunya adalah ekonomi. Sektor ekonomi mendapatkan dampak positif berupa berkurangnya batasan antarnegara, sehingga transaksi-transaksi internasional dapat terus berkembang. Perdagangan internasional mendorong banyak perusahaan untuk tumbuh dengan jalan menjadikan dirinya sebagai perusahaan multinasional dengan membangun anak perusahaan, cabang, serta perwakilan usahanya di berbagai negara. Perusahaan multinasional kerap melakukan berbagai transaksi dengan skala internasional antar anggota (divisi) atau antarperusahaan yang mempunyai relasi khusus. Transaksi yang terjadi antara perusahaan multinasional ini pada akhirnya dapat menyulitkan kedua belah pihak dalam menetapkan harga yang harus digunakan.

Transfer pricing merupakan istilah untuk menggambarkan kesepakatan harga antarperusahaan, yang berkaitan dengan kegiatan transaksi antara perusahaan dengan pihak berelasi dalam hal pengalihan barang berwujud, jasa, kekayaan intelektual, pinjaman dan atau transaksi keuangan lainnya (Holtzman & Nagel, 2014). Pada awalnya, praktik transfer pricing digunakan untuk menilai kinerja setiap anggota atau divisi perusahaan. Namun, saat ini praktik transfer pricing dapat digunakan untuk menekan jumlah pajak yang harus dibayar (Mangoting, 2000). Hal ini terjadi karena perusahaan multinasional sering dihadapkan dengan perbedaaan regulasi dan landasan hukum di setiap Negara. Contohnya yaitu mengenai regulasi perpajakan yang berlaku.

Transaksi yang melibatkan transfer pricing dipandang sebagai aktivitas yang dapat merugikan suatu negara yang menerapkan tarif pajak yang tinggi. Hal ini dikarenakan adanya kesempatan sebagai akibat dari perbedaan tarif pajak di tiap negara untuk meminimalisir beban pajak yang dibayar dengan menggeser keuntungan ke pihak berelasi di negara dengan tarif pajak rendah (Sari, 2018). Pergeseran keuntungan yang dilakukan oleh perusahaan tentu mengakibatkan berkurangnya potensi penerimaan dari sektor perpajakan. Berdasarkan perspektif bisnis, aktivitas transfer pricing menyediakan keuntungan bagi perusahaan karena setiap perusahaan akan berusaha untuk meminimalkan beban yang timbul (cost efficiency).

Salah satunya yakni dari aktivitas pembayaran pajak (Indriaswari & Aprilia, 2017).

Sengketa transfer pricing mendorong otoritas perpajakan internasional untuk menyusun regulasi dalam rangka mencegah aktivitas transaksi transfer pricing. Anggota OECD beserta negara-negara yang tergabung ke dalam G-20 telah menyepakati dibentuknya suatu strategi yang dinamakan Base Erosion and Profit Shifting (BEPS). Strategi BEPS ini memiliki tujuan untuk memastikan bahwa peraturan perpajakan internasional yang diterapkan oleh setiap negara anggota tidak memfasilitasi adanya perpindahan keuntungan bisnis dari negara asal tempat kegiatan ekonomi tersebut berlangsung (OECD, 2017).

Upaya otoritas perpajakan Indonesia untuk mencegah praktik transfer pricing terbilang belum efektif karena masih terdapat perusahaan multinasional yang memanfaatkan skema transfer pricing. Pada tahun 2020, Direktorat Jendral Pajak (DJP) menyatakan adanya temuan penghindaran pajak yang diperkirakan menyebabkan kerugian di Indonesia sebesar Rp68,7 triliun per tahun. Dari jumlah tersebut, Rp67,6 triliun merupakan perbuatan Wajib Pajak Badan sementara sisanya Wajib Pajak orang pribadi. DJP menyatakan bahwa penghindaran pajak kerap terjadi melalui transaksi-transaksi antarpihak dengan hubungan istimewa (Santoso, 2020). Tingginya aktivitas penghindaran pajak melalui skema transfer pricing menandakan masih terdapat celah pada peraturan perpajakan di Indonesia yang dapat dimanfaatkan oleh perusahaan multinasional.

Beberapa penelitian telah dilakukan untuk melihat faktor-faktor yang memengaruhi transfer pricing. Penelitian Cahyadi dan Noviari (2018), Purwanto dan Tumewu (2018), dan Indriaswari dan Aprilia (2017) menunjukkan hasil bahwa pajak berpengaruh terhadap transfer pricing. Untuk menurunkan total beban pajaknya, perusahaan akan memilih untuk melakukan manajemen pajak dengan melakukan transaksi ke perusahaan lain yang berada di negara lain

yang masih terafiliasi. Namun, penelitian Melmusi (2016) dan Hikmatin dan Suryarini (2019) menunjukkan bahwa pajak tidak memengaruhi perusahaan untuk melakukan transfer pricing karena perusahaan dapat memilih cara lain untuk menekan beban pajaknya dengan mekanisme yang legal.

Transfer pricing juga dapat dipengaruhi oleh keberadaan dari aset tidak berwujud.

Pernyataan Standar Akuntansi Keuangan (PSAK) 19 mendefinisikan aset tidak berwujud sebagai aktiva yang tidak memiliki substansi atau bentuk fisik dan memiliki masa manfaat yang panjang serta dapat digunakan dalam kegiatan operasional perusahaan. Muhammadi, Ahmed, dan Habib (2016) menyatakan adanya tantangan pemeriksaan pajak di Indonesia ketika transaksi transfer pricing melibatkan aset tidak berwujud. Richardson, Taylor, dan Lanis (2013) menyatakan bahwa biaya dari research and development (RnD) yang tidak memiliki bentuk fisik dapat dimanipulasi dengan mengurangi keuntungan, sehingga pajak yang harus dibayarkan juga berkurang. Identifikasi aset tidak berwujud akan sulit dilakukan karena tidak seluruh aset tidak berwujud diatur dalam undang-undang, terdaftar, dan dicatat dalam pembukuan (Firmansyah & Yunidar, 2020).

Penelitian yang dilakukan Richardson, Taylor, dan Lanis (2013) memberikan hasil bahwa aset tidak berwujud berpengaruh positif terhadap agresivitas transfer pricing.

Firmansyah dan Yunidar (2020) juga memberikan hasil bahwa aset tidak berwujud berpengaruh positif terhadap transfer pricing karena perusahaan akan mendaftarkan aset tidak berwujudnya di negara dengan tarif pajak rendah dan mengakibatkan pembayaran royalti dari perusahaan afiliasi yang berkedudukan di negara tinggi pajak yang pada akhirnya akan menurunkan laba kena pajak secara global. Namun, hasil berbeda dikemukakan oleh Merle, Al-Gamrh, dan Ahsan (2019) yang melakukan penelitian pada perusahaan Prancis memberikan hasil bahwa aset tidak berwujud berpengaruh negatif terhadap transfer pricing.

Penelitian Kusuma dan Wijaya (2017) dan Merle, Al-Gamrh, dan Ahsan (2019) menunjukkan ukuran perusahaan berpengaruh positif terhadap transfer pricing. Tersebarnya perusahaan afiliasi di beberapa negara menyebabkan perusahaan multinasional memiliki keuntungan dari perbedaan tarif pajak di tiap negara. Namun, Hikmatin dan Suryarini (2019) menemukan bahwa transfer pricing tidak dipengaruhi oleh ukuran perusahaan. Hal ini terjadi karena meningkatnya ukuran perusahaan menyebabkan perusahaan mulai menjadi perhatian dari beberapa pihak, sehingga perusahaan lebih berhati-hati dalam mengambil keputusan.

Penelitian Richardson, Taylor, dan Lanis (2013), Cahyadi dan Noviari (2018), serta Merle, Al-Gamrh, dan Ahsan (2019) menunjukkan bahwa leverage berpengaruh positif terhadap transfer pricing. Adanya pembayaran bunga akan merendahkan laba perusahaan dan berdampak menurunnya laba kena pajak yang akan digunakan sebagai dasar dalam menghitung pajak perusahaan. Namun, penelitian Rahayu, Masitoh, dan Wijayanti (2020) memberikan hasil bahwa transfer pricing tidak dipengaruhi oleh tingkat leverage perusahaan. Tingginya utang perusahaan dapat mengakibatkan besarnya beban bunga yang diiringi dengan besarnya beban pajak, sehingga beban perusahaan secara keseluruhan akan semakin tinggi (Yulianti &

Rachmawati, 2019).

Penelitian ini mengacu dari penelitian yang dilakukan oleh Merle, Al-Gamrh, dan Ahsan (2019) yang meneliti mengenai faktor-faktor yang memengaruhi transfer pricing pada perusahaan di Prancis selama periode 2012-2015. Penelitian tersebut menggunakan aset tidak berwujud, ukuran perusahaan, tarif pajak, dan leverage sebagai variable independen.

Perbedaan serta keterbaruan penelitian ini dengan penelitian terdahulu adalah penambahan variabel independen, lokasi, serta periode penelitian. Variabel independen yang peneliti tambahkan pada penelitian ini adalah multinationality yang mengacu dari penelitian Richardson, Taylor, dan Lanis (2013). Pemilihan variabel multinationality didasari oleh terbatasnya penggunaan variabel ini dalam memprediksi faktor-faktor yang memengaruhi transfer pricing di Indonesia, sekaligus memenuhi saran dari penelitian Merle, Al-Gamrh, dan

Ahsan (2019). Multinationality menunjukkan perusahaan yang beroperasi secara luas di lebih dari satu atau beberapa negara. Penelitian ini megintegrasikan penggunaan teori sinyal (signaling theory) dan teori akuntansi positif dalam memprediksi faktor-faktor yang memengaruhi transfer pricing. Berdasarkan latar belakang serta permasalahan yang telah dipaparkan, peneliti melakukan penelitian untuk menguji mengenai “Pengaruh Beban Pajak, Aset Tidak Berwujud, Ukuran Perusahaan, Leverage, dan Multinationality terhadap Transfer Pricing”.

Berdasarkan identifikasi masalah yang telah diuraikan, peneliti merumuskan beberapa masalah yang dikaji adalah sebagai berikut.

1. Apakah beban pajak perusahaan berpengaruh terhadap transfer pricing?

2. Apakah aset tidak berwujud berpengaruh terhadap transfer pricing?

3. Apakah ukuran perusahaan berpengaruh terhadap transfer pricing?

4. Apakah leverage berpengaruh terhadap transfer pricing?

5. Apakah multinationality berpengaruh terhadap transfer pricing?

TELAAH LITERATUR DAN PENGEMBANGAN HIPOTESIS Signaling Theory

Teori sinyal atau signaling theory diperkenalkan oleh Michael Spence (1973) dalam Job Market Signaling yang muncul karena perusahaan kekurangan informasi tentang kualitas calon pekerja, sehingga membutuhkan waktu untuk memahami kapabilitas dari tiap calon pekerja. Signaling theory membahas permasalahan yang muncul dari asimetri informasi. Teori ini memaparkan bahwa asimetri informasi dapat diminimalkan atau dikurangi dengan memberikan sebuah informasi (signal) kepada pihak lain (Morris, 1987). Informasi tersebut dapat berupa laporan keuangan maupun laporan tahunan perusahaan, kebijakan perusahaan, dan hal-hal lain yang dapat menggambarkan keadaan dan kinerja perusahaan.

Connelly et al (2011) menyatakan bahwa dikeluarkannya sebuah informasi dapat berdampak pada pengambilan keputusan oleh setiap individu dalam rumah tangga, bisnis, hingga pemerintah. Setiap individu mengambil keputusan berdasarkan pada dua informasi, yaitu informasi publik (public information) yang tersedia bebas dan informasi privat (private information) yang hanya tersedia untuk beberapa pihak saja. Sebagai akibat dari informasi yang bersifat privat ini, asimetri informasi muncul antara pihak yang memiliki informasi tersebut dan pihak yang berpotensi membuat keputusan yang lebih baik apabila memiliki informasi tersebut (Connelly et al, 2011).

Sulistyowati dan Kananto (2018) menyatakan bahwa sebuah informasi merupakan bagian yang penting untuk investor karena informasi menyediakan catatan atau deskripsi, baik dari masa lalu, saat ini, maupun masa depan tentang sebuah perusahaan dalam bertahan di dunia bisnis dan tindakan pasar atas keberadaan informasi tersebut. Informasi yang diberikan sebagai pengumuman kepada pihak luar akan menjadi sinyal untuk para investor dalam membuat keputusan investasi. Sinyal yang diterima akan ditelaah oleh pihak investor untuk menentukan apakah sinyal tersebut merupakan sinyal baik atau sinyal buruk. Jika pengumuman informasi tersebut mengisyaratkan sinyal baik bagi para investor, maka akan terjadi peningkatan volume dari penjualan saham perusahaan (Sulistyowati & Kananto, 2018).

Untuk memperjelas paparan mengenai signaling theory, Connelly et al (2011) mendeskripsikan beberapa konsep utama dalam teori ini, antara lain:

1. Signaler

Signaler dapat didefinisikan sebagai insiders (pihak eksekutif atau manajemen) yang mendapatkan informasi tentang produk, individu, dan/atau organisasi yang tidak tersedia untuk outsiders. Pihak insiders memperoleh informasi positif dan negatif, yang dapat berguna bagi outsiders dalam mengambil keputusan. Dapat disimpulkan bahwa informasi

privat memberikan insiders sebuah perspektif istimewa mengenai kualitas yang mendasari beberapa aspek dari individu, produk, atau organisasi.

2. Signal

Insiders menerima informasi privat baik yang bersifat positif maupun negatif, dan mereka harus memutuskan cara mengomunikasikan informasi ini kepada outsiders. Signaling theory berfokus pada penyampaian informasi positif dalam rangka memberikan informasi organisasi yang bersifat positif. Berbeda dengan informasi privat yang bersifat negatif, insiders pada umumnya tidak mengirimkan informasi (signal) negatif ini kepada outsiders, tetapi hal ini merupakan konsekuensi yang tidak disengaja dari tindakan insiders. Dapat dikatakan bahwa signaling theory berfokus pada tindakan yang diambil oleh insiders untuk secara sengaja mengomunikasikan kualitas insiders yang bersifat positif dan tidak terlihat.

3. Receiver

Receiver merupakan outsiders yang memiliki keterbatasan informasi tentang produk, individu dan/atau organisasi, tetapi membutuhkan dan menginingkan informasi tersebut.

Hal utama dalam pemberian sinyal ini bagi receiver adalah bahwa outsiders akan memperoleh keuntungan dari pengambilan keputusan yang didasari oleh informasi dari sinyal tersebut. Contohnya pemegang saham yang mempertimbangkan keuntungan dari pembelian saham perusahaan.

Teori Akuntansi Positif

Teori akuntansi positif diperkenalkan oleh Watts dan Zimmerman dalam tulisannya yang berjudul “Towards a Positive Theory of the Determination of Accounting Standard” pada tahun 1978. Teori ini menjelaskan mengenai faktor yang memengaruhi cara manajer memilih prosedur akuntansi dalam mengelola perusahaan dengan maksud untuk memaksimalkan efisiensi dan nilai perusahaan atau memaksimalkan keuntungan yang akan diperoleh pihak manajemen (Watts & Zimmerman, 1990). Setijaningsih (2012) menyatakan bahwa tujuan teori akuntansi positif adalah untuk memprediksi serta menjelaskan suatu praktik akuntansi, terutama terkait pilihan standar atau prosedur manajemen dalam mengoperasikan perusahaan melalui analisis atas biaya dan manfaat.

Watts dan Zimmerman (1990) menyatakan bahwa terdapat tiga faktor yang dapat menggambarkan insentif manajer untuk memilih metode akuntansi dalam mengelola perusahaan, yaitu:

1. Hipotesis Rencana Bonus (The Bonus Plan Hypothesis)

Hipotesis ini memprediksi tindakan manajer perusahaan yang mengedepankan bonus akan lebih termotivasi untuk melaporkan laba atau pendapatan yang meningkat dengan memilih prosedur atau metode akuntansi tertentu. Jika imbalan yang diterima pihak manajemen diberikan melalui kinerjanya dalam menghasilkan laba, maka manajer akan berusaha untuk menekan beban-beban sampai titik yang paling optimal. Berkurangnya beban akan meningkatkan laba perusahaan yang pada akhirnya akan berdampak pada bonus yang diterima oleh pihak manajemen.

2. Hipotesis Perjanjian Utang (The Debt Covenant Hypothesis)

Hipotesis ini memprediksi bahwa dengan meningkatnya rasio leverage (debt to equity ratio) perusahaan juga meningkatkan kemungkinan manajer untuk menerapkan metode akuntansi untuk membuat pendapatan atau laba perusahaan lebih tinggi. Hal ini dilakukan untuk menghindari kedekatan terhadap perjanjian utang yang dapat mengikat perusahaan serta untuk mendapatkan suku bunga pinjaman yang lebih rendah. Pemilihan prosedur akuntansi yang dilakukan oleh manajer diharapkan dapat meningkatkan laba dan memberikan informasi bahwa perusahaan mampu menekan risiko kebangkrutan perusahaan.

3. Hipotesis Biaya Politik (The Political Cost Hypothesis)

Hipotesis ini memaparkan bahwa semakin besar ukuran sebuah perusahaan, maka manajer semakin cenderung untuk menerapkan prosedur yang dapat mengurangi atau menunda keuntungan atau laba perusahaan yang dilaporkan. Salah satu yang mendasari hal ini adalah perusahaan berusaha untuk menghindari tekanan politik dari pihak luar (outsiders) seperti penetapan standar kinerja yang tinggi, tuduhan monopoli, tuntutan dari serikat kerja, hingga penetapan beban pajak yang terlalu tinggi.

Transfer Pricing

Transfer pricing didefinisikan sebagai kesepakatan harga antarperusahaan yang berkaitan dengan kegiatan transaksi antara perusahaan dengan pihak berelasi dalam hal pengalihan barang berwujud, jasa, kekayaan intelektual, pinjaman dan/atau transaksi keuangan lainnya (Holtzman & Nagel, 2014). Suandy (2016: 77) membagi pengertian transfer pricing menjadi dua, yaitu pengertian yang bersifat netral dan yang bersifat peyoratif. Pengertian netral mendefinisikan transfer pricing hanya sebagai suatu strategi dan taktik bisnis perusahaan tanpa motif atau minat untuk mengurangi beban pajak. Pengertian peyoratif mendefiniskan transfer pricing sebagai sebuah upaya untuk mengurangi beban pajak dengan mekanisme tertentu, misalnya menggeser keuntungan atau laba ke negara dengan tarif pajak yang rendah. Menurut Suandy (2016: 78) ada beberapa tujuan dilakukannya transfer pricing bagi perusahaan multinasional, yaitu untuk memaksimalkan penghasilan global, mengevaluasi kinerja anak perusahaan, mengurangi risiko moneter, serta mengurangi beban pajak dan bea masuk.

𝑅𝑒𝑙𝑎𝑡𝑒𝑑 𝑃𝑎𝑟𝑡𝑦 𝑇𝑟𝑎𝑛𝑠𝑎𝑐𝑡𝑖𝑜𝑛 =Total Piutang Pihak Berelasi Total Piutang

Pihak Berelasi

Hubungan istimewa terjadi antara induk perusahaan dengan anak, kantor cabang, atau perwakilan perusahaan yang berada di dalam maupun di luar negeri. Pernyataan Standar Akuntansi Keuangan (PSAK) Nomor 7 tentang Pengungkapan Pihak-pihak Berelasi menjelaskan bahwa suatu pihak dikatakan memiliki hubungan istimewa jika satu pihak memiliki kapabilitas untuk mengendalikan pihak lain, baik dalam pengambilan keputusan keuangan maupun operasional.

Hubungan istimewa juga diatur oleh Undang-Undang Nomor 36 Tahun 2008 yang menyatakan suatu perusahaan memiliki hubungan istimewa apabila:

1) Wajib Pajak mempunyai penyertaan modal langsung atau tidak langsung paling rendah 25% pada Wajib Pajak lain; hubungan antara Wajib Pajak dengan penyertaan paling rendah 25% pada dua Wajib Pajak atau lebih; atau hubungan di antara dua Wajib Pajak atau lebih yang disebut terakhir;

2) Wajib Pajak menguasai Wajib Pajak lainnya atau dua atau lebih Wajib Pajak berada di bawah penguasaan yang sama, baik secara langsung maupun tidak langsung;

3) Terdapat hubungan keluarga, baik sedarah maupun semenda dalam garis keturunan lurus dan/atau ke samping satu derajat.

Pajak

Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan menyatakan bahwa:

“Pajak adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan undang-undang, dengan tidak mendapatkan imbalan

secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat.”

Indriaswari dan Aprilia (2017) menyatakan bahwa pajak dapat dipahami melalui dua perspektif, yaitu berdasarkan ekonomi dan hukum. Berdasarkan perspektif ekonomi, pajak dipandang sebagai pengalihan sumber daya dari sektor swasta (perusahaan) ke sektor publik (pemerintahan). Sedangkan, berdasarkan perspektif hukum, pajak merupakan suatu perikatan yang memaksa dan mewajibkan warga negara untuk memberikan penghasilannya dalam porsi tertentu kepada negara untuk kebutuhan pemerintahan. Hal tersebut menunjukkan adanya kepentingan yang berbeda dalam hal perpajakan antara Wajib Pajak dan pemerintah. Wajib Pajak ingin menekan pembayaran pajak karena hal ini berdampak pada kemampuan ekonomis (daya beli) Wajib Pajak. Sedangkan, pemerintah mengharapkan penerimaan pajak sebesar- besarnya untuk penyelenggaraan pemerintahan.

Effective Tax Rate = Beban Pajak−Beban Pajak Tangguhan Laba Bersih Sebelum Pajak

Aset Tidak Berwujud

Pernyataan Standar Akuntansi Keuangan (PSAK) 19 mendefinisikan aset tidak berwujud sebagai aktiva yang pada umumnya tidak memiliki bentuk fisik dan memiliki masa manfaat yang panjang serta dapat digunakan dalam aktivitas operasional perusahaan. OECD (2014) menyatakan bahwa kata “intangible” dimaksudkan untuk merujuk pada sesuatu yang bukan termasuk aset fisik maupun aset keuangan, yang dimiliki atau dikendalikan untuk digunakan dalam kegiatan komersial, dan penggunaan atau pengalihannya akan dikompensasikan seandainya hal tersebut terjadi dalam transaksi. Berdasarkan Kieso, Weygandt, dan Warfield (2018: 923), aset tidak berwujud memiliki tiga ciri atau karakteristik, yakni:

1) Dapat diidentifikasi

Untuk dapat diidentifikasi, aset tidak berwujud harus terpisah dari perusahaan (dapat dijual atau ditransfer) atau berasal dari hak kontraktual yang menyebabkan aliran manfaat ekonomi ke perusahaan.

2) Tidak memiliki bentuk fisik

Aset tidak berwujud tidak memiliki wujud fisik dan memperoleh nilainya dari penggunaan hak dan privileges oleh perusahaan pemegangnya.

3) Bukan aset moneter

Aset seperti deposit bank, piutang, dan saham juga tidak memiliki bentuk fisik. Namun, aset moneter memiliki hak (claim) yang memberikan penerimaan manfaat (kas atau setara kas) di masa depan. Hal ini menyebabkan aset moneter tidak dapat diklasifikasikan sebagai aset tidak berwujud.

Aset Tidak Berwujud = Ln(Aset tidak berwujud) Ukuran Perusahaan

Niresh dan Velnampy (2014) mendefinisikan ukuran perusahaan sebagai jumlah kapasitas produksi serta kemampuan perusahaan untuk memberikan layanan saat ini kepada pelanggannya. Salah satu metode yang umum digunakan untuk menilai ukuran perusahaan adalah dengan melihat total aset atau penjualan suatu perusahaan. Ketentuan ukuran perusahaan diatur dalam Undang-Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil, dan Menengah sebagai berikut:

1) Kriteria Usaha Mikro memiliki kekayaan bersih paling banyak Rp50.000.000,- tidak termasuk tanah dan bangunan tempat usaha; atau memiliki hasil penjualan tahunan paling banyak Rp300.000.000,-;

2) Kriteria Usaha Kecil memiliki kekayaan bersih lebih dari Rp50.000.000,- sampai dengan paling banyak Rp500.000.000,- tidak termasuk tanah dan bangunan tempat usaha; atau memiliki hasil penjualan tahunan lebih dari Rp300.000.000,- sampai dengan paling banyak Rp2.500.000.000,-;

3) Kriteria Usaha Menegah memiliki kekayaan bersih lebih dari Rp500.000.000,- sampai dengan paling banyak Rp10.000.000.000,- tidak termasuk tanah dan bangunan tempat usaha; atau memiliki hasil penjualan tahunan lebih dari Rp2.500.000.000,- sampai dengan paling banyak Rp50.000.000.000,-;

4) Kriteria Usaha Besar memiliki jumlah kekayaan bersih atau hasil penjualan tahunan lebih besar dari Usaha Menengah.

Perusahaan yang telah mencapai tingkat pertumbuhan tertentu cenderung lebih baik dalam mendapatkan keuntungan daripada perusahaan yang ukurannya lebih kecil (Yulia, Hayati, & Daud, 2019). Tahap kematangan perusahaan yang ditentukan berdasarkan total aktiva dapat menunjukkan prospek atau kinerja yang baik dalam waktu yang panjang (Kurniasih & Sari, 2013).

Size = Ln(Total Aset)

Leverage

Leverage merupakan sebuah rasio yang dapat mengukur seberapa banyak penggunaan utang untuk mendanai aktivitas perusahaan (Sulistyowati & Kananto, 2018). Kurniasih dan Sari (2013) menyatakan bahwa penambahan jumlah utang dapat menimbulkan biaya tambahan berupa beban bunga. Dapat dikatakan pembiayaan dengan utang pada akhirnya akan menghasilkan beban bunga yang bersifat tetap.

Pada umumnya, perusahaan didanai melalui dua sumber pendanaan, yaitu utang dan ekuitas. Leverage dapat merujuk pada pendanaan melalui utang dalam struktur modal perusahaan. Subramanyam (2014: 564) menyatakan bahwa ketika proporsi utang dalam struktur modal perusahaan semakin besar, semakin tinggi pula biaya tetap serta komitmen pembayaran yang dihasilkan. Hal tersebut berdampak pada menurunnya kemampuan perusahaan untuk melunasi bunga dan pokok utang saat jatuh tempo serta menambah potensi kerugian bagi kreditur. Oleh karena itu, pada umumnya kreditur tidak bersedia untuk menyediakan pendanaan utang kepada perusahaan tanpa perlindungan dari pendanaan modal (Subramanyam, 2014: 565).

Berdasarkan perspektif pemegang saham, utang merupakan sumber pendanaan eksternal yang lebih disukai (Subramanyam, 2014: 565), karena:

1. Bunga pada sebagian besar utang bersifat tetap, selama beban bunga kurang dari return on net operating asset, maka sisa return yang berlebih menjadi keuntungan untuk pemegang saham;

2. Bunga merupakan beban yang dapat dikurangkan dari pajak (deductible expense), sedangkan dividen tidak.

Debt to Equity Ratio = Total Utang Total Ekuitas

Multinationality

Multinationality merupakan sebuah ukuran yang menggambarkan perusahaan yang melaksanakan kegiatan bisnisnya di lebih dari satu negara. Suandy (2016: 76) mendeskripsikan perusahaan multinasional sebagai:

“Perusahaan yang beroperasi melewati lintas batas antarnegara yang terikat hubungan istimewa, baik karena penyertaan modal saham, pengendalian manajemen, maupun penggunaan teknologi, dan dapat berupa anak perusahaan, cabang perusahaan, agen, dan sebagainya, dengan berbagai tujuan, antara lain untuk memaksimalkan laba setelah pajak (meminimalkan pajak).”

Perbedaan tarif pajak di setiap negara memberikan kesempatan bagi perusahaan multinasional untuk memanfaatkan celah tersebut. Melalui penggunaan intra-corporate transfer pricing dan kebijakan keuangan yang cermat, perusahaan multinasional dapat mengurangi beban pajak mereka di seluruh dunia dengan mengalihkan pendapatan kena pajak dan melaporkannya ke negara-negara dengan tarif pajak marjinalnya relatif rendah (Slemrod, 2001).

Multinationality = Jumlah Anak Perusahaan Asing Jumlah Anak Perusahaan

Rerangka Teoritis

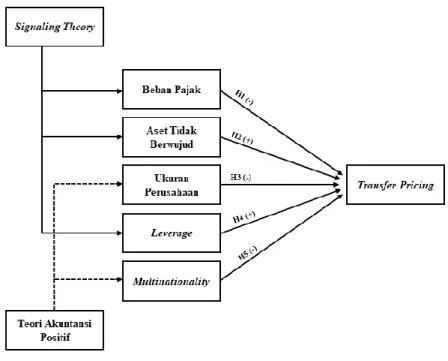

Model dalam penelitian ini berupa pengabungan antara signaling theory dan teori akuntansi positif untuk memprediksi pengaruh pajak, aset tidak berwujud, ukuran perusahaan, leverage, dan multinationality terhadap transfer pricing. Adapun model penelitian yang peneliti rumuskan adalah seperti yang tertera pada gambar 2.1.

Gambar 2.1 Rerangka Teoritis

Pengembangan Hipotesis

Hipotesis Pengaruh Beban Pajak terhadap Transfer Pricing

Signaling theory menjelaskan bahwa insiders (manajemen) berusaha menyampaikan informasi positif kepada outsiders (pemegang saham dan calon investor). Pihak manajemen akan berusaha memaksimalkan imbalan kontraktual yang diterimanya dari pemegang saham, yang sangat bergantung dari kinerja atau kemampuan manajemen dalam mengelola perusahaan dengan mengirimkan berbagai informasi positif. Hal ini juga akan menarik keputusan investasi atau penanaman modal baru dari calon investor. Salah satu informasi positif yang dapat menggambarkan kinerja manajemen yang baik adalah dengan menunjukkan keberhasilan perusahaan dalam memperoleh pendapatan dan laba. Semakin tinggi laba yang dihasilkan maka imbalan kontraktual yang diterima manajemen juga meningkat. Bonus plan hypothesis juga menyatakan bahwa manajemen akan memilih metode yang dapat memaksimalkan laba untuk memperoleh penghargaan bagi dirinya sendiri. Salah satu metodenya adalah menggunakan transfer pricing untuk menekan pajak sampai titik yang optimal.

Perbedaan tarif pajak di tiap negara memberikan perusahaan multinasional sebuah kesempatan untuk mengoptimalkan pembayaran pajak dengan menggeser keuntungan ke negara rendah pajak melalui pihak berelasi (Sari, 2018). Semakin meningkatnya tarif pajak suatu negara menyebabkan semakin bertambahnya kecenderungan perusahaan dalam memanfaatkan transfer pricing karena dengan berkurangnya beban pajak akan meningkatkan laba perusahaan dalam satu grup. Hal tersebut sesuai dengan penelitian Purwanto dan Tumewu (2018), Indriaswari dan Aprilia (2017) dan Cahyadi dan Noviari (2018) yang menyatakan bahwa perusahaan dengan laba yang tinggi akan menanggung beban pajak yang tinggi pula, sehingga perusahaan akan memanfaatkan perbedaan tarif di tiap negara untuk meminimalkan beban ini dengan menggeser keuntungan tersebut. Effective Tax Rate (ETR) merupakan salah satu ukuran untuk mendeteksi adanya penghindaran pajak (Hanlon & Heitzman, 2010).

Semakin tinggi ETR yang ditanggung perusahaan, maka semakin rendah kemungkinan perusahaan tersebut untuk melakukan penghindaran pajak, begitu pula sebaliknya.

Berdasarkan paparan di atas, peneliti merumuskan hipotesis alternatif pertama sebagai berikut.

H1: Beban pajak berpengaruh negatif terhadap transfer pricing.

Hipotesis Pengaruh Aset Tidak Berwujud terhadap Transfer Pricing

Pada signaling theory, insiders berusaha menyampaikan informasi positif tentang suatu organisasi untuk menggambarkan kualitas yang mendasari beberapa aspek dari individu, produk, atau organisasi. Informasi positif tersebut dapat berupa pencatatan yang baik dari suatu perusahaan, salah satunya adalah pencatatan berupa penanaman modal atau kepemilikan pada aset tidak berwujud. Merle, Al-Gamrh, dan Ahsan (2019) menyatakan bahwa di zaman ekonomi berbasis inovasi, sebagian besar nilai perusahaan didasarkan pada aset tidak berwujud yang sering kali mengarah pada keunggulan kompetitif dari para pesaingnya.

Di sisi lain, beban amortisasi dan pembayaran berupa royalti yang melekat pada aset tidak berwujud dapat dimanfaatkan untuk mengurangi beban pajak perusahaan, sehingga laba perusahaan akan mengalami peningkatan. Salah satu mekanisme yang digunakan adalah melakukan transfer pricing dengan memanfaatkan aset tidak berwujud karena sulitnya menilai aset tersebut pada harga wajarnya. Perusahaan di negara dengan tarif pajak tinggi akan membeli aset tidak berwujud dengan harga yang tinggi dan memindahkan atau menjual sebagian aset tidak berwujud ke negara dengan tarif pajak yang rendah untuk menimbulkan pembayaran berupa royalti. Semakin besar aset tidak berwujud yang dimiliki, semakin mendorong perusahaan untuk menerapkan transfer pricing. Penelitian Firmansyah dan Yunidar (2020) serta Richardson, Taylor, dan Lanis (2013) menemukan bahwa terdapat pengaruh positif antara aset tidak berwujud terhadap transfer pricing. Pemanfaatan aset tidak berwujud dalam transfer pricing disebabkan karena sulitnya identifikasi dan tidak semua aset

tidak berwujud diatur atau terdaftar oleh hukum. Berdasarkan paparan di atas, peneliti merumuskan hipotesis alternatif kedua sebagai berikut.

H2: Aset tidak berwujud berpengaruh positif terhadap transfer pricing.

Hipotesis Pengaruh Ukuran Perusahaan terhadap Transfer Pricing

Political cost hypothesis memprediksi bahwa peningkatan ukuran suatu perusahaan mengakibatkan bertambahnya biaya politik yang harus ditanggung perusahaan tersebut. Biaya politik tersebut dapat berupa penetapan standar kinerja yang semakin tinggi, sehingga masyarakat dan pemerintah akan lebih memperhatikan kinerja dari perusahaan. Perhatian tersebut mengakibatkan manajer pada perusahaan besar akan semakin berhati-hati dalam memilih keputusannya, sedangkan perusahaan dengan ukuran lebih kecil akan berusaha untuk memperoleh laba semaksimal mungkin untuk menunjukkan kinerja yang memuaskan (Melmusi, 2016). Penggunaan transfer pricing untuk meminimalisir beban pajak dapat menjadi suatu tindakan yang merugikan perusahaan apabila pemerintah menemukan pelanggaran dalam pelaksanaannya. Tuntutan hukum yang timbul dapat menjadi suatu sinyal buruk bagi outsiders dan berakibat pada menurunnya nilai perusahaan di mata para pemegang saham dan investor.

Hal tersebut megakibatkan perusahaan besar akan lebih mempertimbangkan penggunaan transfer pricing dalam rangka menekan beban pajaknya. Hasil tersebut didukung oleh penelitian Melmusi (2016), Yanti dan Pratiwi (2021), serta Ayuningtyas, Nurlaela, dan Masitoh (2020). Perusahaan besar menerima perhatian yang lebih banyak dari pihak luar, sehingga manajer perusahaan akan menekan keputusan-keputusan yang dapat membahayakan kredibilitas perusahaan, misalnya keputusan atas pemanfaatan transfer pricing. Berdasarkan uraian di atas, peneliti merumuskan hipotesis alternatif ketiga sebagai berikut.

H3: Ukuran perusahaan berpengaruh negatif terhadap transfer pricing.

Hipotesis Pengaruh Leverage terhadap Transfer Pricing

Hubungan antara leverage dan transfer pricing dapat dijelaskan melalui signaling theory. Pihak manajemen yang berusaha untuk memaksimalkan imbalan kontraktual akan melakukan berbagai cara agar kinerjanya dinilai baik melalui pemberian good signal kepada pemegang saham. Salah satunya adalah dengan memaksimalkan laba melalui pengurangan beban pajak perusahaan. Pengurangan beban pajak dapat dilakukan dengan meningkatkan deductible expense, misalnya adalah beban bunga. Skema peningkatan beban bunga dilakukan dengan pembiayaan melalui utang di perusahaan yang berada di high-tax country dan melakukan pembayaran kepada pihak afiliasi di low-tax country. Pembiayaan melalui utang memiliki keunggulan karena dapat mengurangi beban pajak, sedangkan pembiayaan melalui modal saham tidak. Utang tersebut mengakibatkan pembayaran bunga kepada pihak afiliasi, sehingga perusahaan secara global dapat meningkatkan laba karena adanya pengurangan dari segi beban pajak. Hal tersebut didukung oleh penelitian Cahyadi dan Noviari (2018), Rezky dan Fachrizal (2018), dan Sulistyowati dan Kananto (2018). Tingginya rasio leverage dapat mengurangi pembayaran pajak, sehingga transfer utang dari perusahaan induk ke anak perusahaan akan membentuk struktur utang yang akan menguntungkan perusahaan (Rezky &

Fachrizal, 2018). Berdasarkan uraian di atas, peneliti merumuskan hipotesis alternatif keempat sebagai berikut.

H4: Leverage berpengaruh positif terhadap transfer pricing.

Hipotesis Pengaruh Multinationality terhadap Transfer Pricing

Signaling theory muncul dari adanya perbedaan informasi yang diterima oleh berbagai pihak, salah satunya adalah pihak manajer dan pemerintah. Rego (2003) menyatakan adanya peluang bagi perusahaan multinasional untuk menghindari pajak dengan menempatkan operasi di negara rendah pajak. Namun, informasi berupa kepemilikan anak perusahaan di luar negeri

dapat menjadi sinyal yang dimanfaatkan pemerintah untuk lebih mengawasi kegiatan perusahaan terutama dalam penggunaan skema transfer pricing untuk melakukan penghindaran pajak. Bertambahnya anak perusahaan asing juga mengindikasikan semakin luasnya skala operasional suatu perusahaan, sehingga perhatian pemerintah akan semakin tertuju pada perusahaan tersebut. Hal ini mengakibatkan beban politik perusahaan akan semakin besar dan pada akhirnya manajemen perusahaan akan lebih berhati-hati dalam memilih keputusan dalam mengelola perusahaan. Semakin banyaknya anak perusahan asing akan mengurangi intensitas perusahaan untuk memanfaatkan transfer pricing sebagai akibat dari tingginya perhatian dari pihak luar (biaya politik). Penelitian Waworuntu dan Hadisaputra (2016) serta Supriyati, Murdiawti, dan Prananjaya (2021) memberikan hasil bahwa multinationality berpengaruh negatif terhadap transfer pricing. Skala operasional yang lebih luas dapat menarik perhatian pemerintah, sehingga manajer akan lebih mempertimbangkan keputusannya dan memiliki dorongan penghindaran pajak yang lebih kecil melalui transfer pricing. Berdasarkan paparan di atas, peneliti merumuskan hipotesis alternatif kelima sebagai berikut.

H5: Multinationality berpengaruh negatif terhadap transfer pricing.

METODE PENELITIAN Jenis Penelitian

Pendekatan yang digunakan dalam penelitian ini adalah pendekatan kuantitatif.

Pendekatan kuantitatif menganalisis data berupa angka (numerical) dan akan diuji menggunakan metode statistik. Sifat studi penelitian ini berupa pengujian atas hipotesis, yang menguji pengaruh variabel independen yaitu pajak, aset tidak berwujud, ukuran perusahaan, leverage, dan multinationality terhadap variabel dependen yaitu transfer pricing. Penelitian ini termasuk ke dalam studi kausal. Studi kausal bertujuan untuk menguji apakah satu variabel menyebabkan variabel lain berubah (Sekaran dan Bougie, 2016: 44). Studi kausal dilakukan pada saat peneliti tertarik untuk menemukan penyebab dari suatu masalah serta mendapatkan gambaran yang jelas tentang permasalahan tersebut. Masalah yang dikaji dalam penelitian ini adalah dorongan dalam melakukan transfer pricing dan faktor yang menyebabkannya adalah pajak, aset tidak berwujud, ukuran perusahaan, leverage, dan multinationality.

Populasi dan Sampel

Populasi yang digunakan adalah perusahaan yang tercatat di BEI. Berdasarkan informasi yang disajikan Indonesia Stock Exchange (IDX), jumlah perusahaan yang tercatat di BEI hingga tahun 2020 berjumlah 713 perusahaan dari berbagai sektor usaha yang tersebar di seluruh Indonesia (idx.co.id, 2020).

Teknik penyampelan dalam penelitian ini adalah non-probability sampling dengan bentuk purposive sampling. Pemilihan teknik penyampelan ini digunakan karena peneliti telah menentukan beberapa kriteria untuk digunakan. Peneliti memperoleh 37 perusahaan dari berbagai sektor yang dapat digunakan sebagai sampel dalam penelitian. Beberapa kriteria yang telah ditentukan oleh peneliti beserta penjelasannya adalah sebagai berikut.

1. Perusahaan yang telah terdaftar di BEI pada tahun 2018 dan 2019. Pemilihan tahun 2018 dan 2019 digunakan untuk meningkatkan keterbaruan informasi.

2. Laporan keuangan telah diaudit dan laporan tahunan tersedia secara lengkap dan dapat diakses. Kriteria ini digunakan karena laporan keuangan yang telah diaudit memberikan nilai yang dapat diandalkan.

3. Perusahaan menggunakan mata uang rupiah untuk tujuan pelaporan. Kriteria ini digunakan karena pergerakan kurs mata uang yang cukup fluktuatif.

4. Perusahaan tidak menanggung kerugian selama periode pengamatan. Kerugian dapat membuat nilai ETR bernilai negatif dan tidak relavan jika dihubungkan dengan signaling theory.

5. Perusahaan melakukan pembayaran pajak serta memiliki nilai ETR yang positif selama periode pengamatan. Pembayaran pajak menjadi salah satu proksi yang digunakan dalam ETR.

6. Perusahaan memiliki ekuitas yang positif selama periode pengamatan. Nilai ekuitas yang positif diperlukan untuk mengurangi sebaran data pada proksi Debt to Equity Ratio (DER).

7. Perusahaan melakukan pencatatan atas piutang berelasi dan aset tidak berwujud. Piutang pihak berelasi dan aset tidak berwujud merupakan proksi yang digunakan dalam variabel transfer pricing dan aset tidak berwujud.

8. Perusahaan memiliki anak perusahaan di luar negeri. Anak perusahaan asing merupakan proksi yang digunakan dalam variabel multinationality.

Jenis dan Sumber Data

Penelitian ini menggunakan jenis data sekunder. Terdapat beberapa sumber data sekunder antara lain buku dan majalah, publikasi pemerintah, informasi yang diterbitkan atau tidak dipublikasikan, internet, laporan tahunan perusahaan, dan lainnya (Sekaran dan Bougie, 2017:134). Sumber informasi yang digunakan oleh peneliti adalah dengan mengumpulkan laporan keuangan perusahaan yang telah diaudit dan diperoleh dari situs resmi Bursa Efek Indonesia (BEI) dan situs resmi perusahaan.

Teknik Pengumpulan Data

Penelitian ini menggunakan jenis data sekunder. Sekaran dan Bougie (2016: 37) mendeskripsikan data sekunder sebagai:

“Data yang telah dikumpulkan oleh pihak lain untuk tujuan lain selain tujuan penelitian saat ini. Sumber data sekunder dapat berupa bulletin statistik, publikasi pemerintah, informasi yang diterbitkan atau tidak dipublikasikan yang tersedia baik dari dalam atau luar organisasi, situs web perusahaan, dan internet.”

Sumber informasi yang digunakan oleh peneliti adalah dengan mengumpulkan laporan tahunan perusahaan dan laporan keuangan yang telah diaudit yang diperoleh dari situs resmi Bursa Efek Indonesia (BEI) dan situs resmi perusahaan.

Metode Analisis Data Analisis Statistik Deskriptif

Analisis ini dapat memberikan gambaran atas data melalui nilai rata-rata, minimum, maksimum, dan standar deviasi pada variabel penelitian, yaitu pajak, aset tidak berwujud, ukuran perusahaan, leverage, dan multinationality. Nilai yang dihasilkan dari statistik deskriptif disajikan secara ringkas sehingga mampu memberikan informasi inti dari populasi yang digambarkan melalui sampel.

Uji Asumsi Klasik 1. Uji Normalitas

Uji normalitas dimaksudkan untuk medeteksi variabel pengganggu pada residual dalam model regresi. Pengujian ini dilaksanakan karena uji t (uji signifikan parameter individu) mengasumsikan nilai residual harus berdistribusi normal (Ghozali, 2017: 127). Menurut Ghozali (2016: 132), salah satu cara untuk menguji normalitas data adalah dengan uji statistik non-parametrik Kolmogorov–Smirnov (Uji KS). Uji KS dilakukan dengan hipotesis:

H0 = Residual terdistribusi normal

Ha = Residual tidak terdistribusi normal

Pengambilan keputusan dalam uji KS adalah sebagai berikut:

a. Jika nilai sig. Kolmogorov–Smirnov < 0,05 maka H0 ditolak dan Ha diterima.

b. Jika nilai sig. Kolmogorov–Smirnov > 0,05 maka H0 diterima dan Ha ditolak.

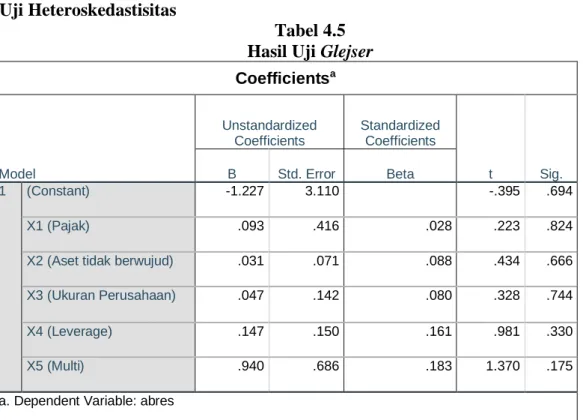

2. Uji Heteroskedastisitas

Uji heteroskedastisitas dimaksudkan untuk mendeteksi error berupa ketidaksamaan sebaran variance (heteroskedastisitas) pada nilai residual dalam model regresi (Ghozali, 2017:

47). Uji Glejser digunakan dalam penelitian ini untuk menguji heteroskedastisitas. Berikut adalah kriteria pengambilan keputusan untuk uji heteroskedastisitas.

a. Jika nilai signifikansi variabel independen kurang dari 0,05, maka terdapat masalah heteroskedastisitas.

b. Jika nilai signifikansi variabel independen lebih dari 0,05, maka tidak terdapat masalah heteroskedastisitas.

3. Uji Autokorelasi

Uji autokorelasi dimaksudkan untuk mendeteksi korelasi antar-kesalahan pengganggu (residual) pada suatu periode dengan periode sebelumnya (Ghozali, 2017: 93). Uji autokorelasi menggunakan Uji Durbin-Watson (DW Test). Ghozali, (2017: 93) memaparkan pengambilan keputusan dalam pengujian ini adalah sebagai berikut:

a. Jika nilai DW terletak di antara batas atas atau upper bound (du) dan (4-du), maka koefisien autokorelasi sama dengan nol, berarti tidak ada autokorelasi;

b. Jika nilai DW lebih rendah dari batas bawah atau lower bound (dl), maka koefisien autokorelasi lebih besar daripada nol, berarti ada autokorelasi positif;

c. Jika nilai DW lebih besar daripada (4-dl), maka koefisien autokorelasi lebih kecil daripada nol, berarti ada autokorelasi negatif;

d. Jika nilai DW terletak di antara batas atas (du) dan batas bawah (dl) atau DW terletak antara (4-du) dan (4-dl), maka hasilnya tidak dapat disimpulkan.

Tabel 3.1

Pengambilan Keputusan Pada Durbin Watson Test

Hipotesis Nol Keputusan Jika

Tidak ada autokorelasi positif Tolak 0 < d < dL

Tidak ada autokorelasi positif No decision dL ≤ d ≤ dU

Tidak ada autokorelasi negatif Tolak 4-dL < d < 4 Tidak ada autokorelasi negatif No decision 4-dU ≤ d ≤ 4-dL

Tidak ada autokorelasi positif atau negatif Tidak ditolak dU < d < 4-dU

Sumber: Ghozali, 2017

4. Uji Multikolinearitas

Uji multikolinearitas dimaksudkan untuk mendeteksi adanya korelasi atau hubungan yang tinggi antarvariabel bebas (Ghozali, 2017: 33). Uji multikolinearitas dilakukan dengan memperhatikan nilai tolerance dan nilai variance inflation factor (VIF). Kriteria pengambilan keputusan uji multikolinearitas menurut Ghozali (2017: 36) adalah sebagai berikut:

a. Jika nilai VIF ≥ 10 dan nilai tolerance ≤ 0,1, maka terdapat permasalahan multikolinearitas;

b. Jika nilai VIF ≤ 10 dan nilai tolerance ≥ 0,1, maka model regresi terbebas dari permasalahan multikolinearitas.

Pengujian Hipotesis

Penelitian ini menggunakan regresi linear berganda untuk menguji hipotesis yang telah diusulkan sebelumnya. Analisis regresi linear berganda bertujuan untuk menguji apakah dua atau lebih variabel independen (X) berpengaruh terhadap variabel dependen (Y) (Ghozali, 2017: 19). Peneliti merumuskan model regresi sebagai berikut:

TPRICEit = α + β1TAXit + β2INTANGit + β3SIZEit + β4LEVit + β5MULit + e Keterangan:

TPRICE = Transfer Pricing

α = Konstanta

TAX = Effective Tax Rate INTANG = Aset tidak berwujud SIZE = Ukuran Perusahaan LEV = Leverage

MUL = Multinationality β = Koefisien Regresi

e = Error

i = Perusahaan 1 sampai 37 t = Tahun 2018 sampai 2019 Koefisien Determinasi (R2)

Nilai pada koefisien determinasi digunakan untuk memperkirakan seberapa besar kapabilitas model dalam menerangkan variabel dependen. Semakin besar nilai koefisien determinasi (mendekati 1) menunjukkan kemampuan variabel-variabel independen untuk menyediakan hampir seluruh informasi untuk memprediksi variabel dependen (Ghozali, 2017:

21).

Uji Signifikansi Keseluruhan (Uji F)

Uji F dimaksudkan untuk menguji pengaruh secara keseluruhan semua variabel independen pada model regresi terhadap variabel dependen. Uji F dilakukan dengan merumuskan hipotesis sebagai berikut:

H0 = Secara simultan variabel independen tidak memiliki pengaruh signifikan terhadap variabel dependen

Ha = Secara simultan variabel independen memiliki pengaruh signifikan terhadap variabel dependen

Berikut kriteria pengambilan keputusan Uji F:

a. H0 ditolak jika nilai signifikansi < 0,05.

b. H0 diterima jika nilai signifikansi > 0,05.

Uji Signifikan Parameter Individual (Uji t)

Uji t mengukur seberapa besar pengaruh variabel independen secara individual terhadap variabel dependen dengan menganggap variabel independen lainnya bersifat tetap (Ghozali, 2017: 23). Berikut merupakan kriteria pengambilan keputusan Uji t:

a. Jika nilai signifikansi < 0,05, maka H0 ditolak dan Ha diterima, sehingga variabel independen berpengaruh terhadap variabel dependen.

b. Jika nilai signifikansi > 0,05, maka H0 diterima dan Ha ditolak, sehingga variabel independen tidak berpengaruh terhadap variabel dependen.

HASIL PENELITIAN DAN PEMBAHASAN Gambaran Umum Objek Penelitian

Pada penelitian ini, sampel telah diseleksi dengan kriteria yang telah peneliti tentukan sebelumnya. Terdapat 37 perusahaan yang memenuhi kriteria tersebut, dan jumlah sampel yang diperoleh adalah 74 unit analisis selama periode pengamatan. Berikut ini merupakan proses seleksi sampel yang telah dilakukan.

Tabel 4.1

Tahapan Seleksi Sampel Penelitian

Kriteria Jumlah

Perusahaan yang tercatat di BEI sampai tahun 2020 713 Perusahaan yang baru terdaftar pada tahun 2020 (40) Laporan keuangan tidak lengkap dan tidak dapat diakses (2) Perusahaan yang menggunakan mata uang selain rupiah (87) Perusahaan yang mengalami kerugian pada periode pengamatan (130) Perusahaan dengan nilai ETR negatif dan/atau tidak melakukan

pembayaran pajak selama periode pengamatan (50)

Perusahaan dengan nilai ekuitas negatif pada periode pengamatan (20) Perusahaan yang tidak melakukan pencatatan atas piutang pihak berelasi

selama periode pengamatan (24)

Perusahaan yang tidak melakukan pencatatan atas aset tidak berwujud

pada periode pengamatan (190)

Perusahaan yang tidak memiliki anak perusahaan di luar negeri pada

periode pengamatan (133)

Perusahaan yang dapat dianalisis dalam satu tahun 37 Perusahaan yang dapat dianalisis dalam periode penelitian (2 tahun) 74

Data outliers yang dieliminasi dari sampel 5

Jumlah sampel yang menjadi unit analisis 69

Sumber: Diolah oleh Peneliti, 2021

Lampiran 1 Daftar Perusahaan Sampel Kode

Perusahaan Nama Perusahaan AKPI Argha Karya Prima Industry Tbk ANTM Aneka Tambang Tbk.

APLN Agung Podomoro Land Tbk.

AUTO Astra Otoparts Tbk.

BBCA Bank Central Asia Tbk.

BHIT MNC Investama Tbk.

BMRI Bank Mandiri (Persero) Tbk.

BMTR Global Mediacom Tbk.

BSDE Bumi Serpong Damai Tbk.

DSNG Dharma Satya Nusantara Tbk.

EKAD Ekadharma International Tbk.

ERAA Erajaya Swasembada Tbk.

GOOD Garudafood Putra Putri Jaya Tbk.

HMSP H.M. Sampoerna Tbk.

ICBP Indofood CBP Sukses Makmur Tbk IMPC Impack Pratama Industri Tbk.

INDF Indofood Sukses Makmur Tbk.

JPFA Japfa Comfeed Indonesia Tbk.

KAEF Kimia Farma (Persero) Tbk.

KLBF Kalbe Farma Tbk.

KREN Kresna Graha Investama Tbk.

LTLS Lautan Luas Tbk.

MAPA Map Aktif Adiperkasa Tbk.

MAPI Mitra Adiperkasa Tbk.

MDLN Modernland Realty Tbk.

MNCN Media Nusantara Citra Tbk.

PBID Panca Budi Idaman Tbk.

RICY Ricky Putra Globalindo Tbk ROTI Nippon Indosari Corpindo Tbk.

SGRO Sampoerna Agro Tbk.

SIDO Industri Jamu dan Farmasi Sido SMGR Semen Indonesia (Persero) Tbk.

SMSM Selamat Sempurna Tbk.

SSMS Sawit Sumbermas Sarana Tbk.

STTP Siantar Top Tbk.

TRIS Trisula International Tbk.

UNTR United Tractors Tbk.

Hasil Uji Statistik Deskriptif

Tabel 4.2

Hasil Analisis Statistik Deskriptif Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

Y (Transfer Pricing) 69 .00003 .73668 .1688043 .18444811

X1 (Pajak) 69 .01106 2.37146 .3235693 .28858991

X2 (Aset tidak berwujud) 69 18.82272 29.49622 25.5348993 2.74457121 X3 (Ukuran Perusahaan) 69 27.47234 34.81508 30.3078584 1.66284452

X4 (Leverage) 69 .13570 5.09273 1.1174702 1.05373845

X5 (Multi) 69 .02439 1.00000 .2263691 .18737249

Valid N (listwise) 69

Sumber: Diolah oleh Peneliti, 2021

Berdasarkan hasil yang diperoleh, berikut adalah penjelasan statistik deskriptif dari setiap variabel penelitian.

1. Variabel transfer pricing yang diukur dengan related party transaction memiliki nilai minimum sebesar 0,00003 dan nilai maksimumnya adalah sebesar 0,736. Artinya, keberadaan piutang pihak berelasi yang dimiliki oleh perusahaan sampel berada pada kisaran 0,00003 hingga 0,736. Nilai terendah ini dimiliki oleh Argha Karya Prima Industri, PT. (AKPI) pada tahun 2019 yang memiliki piutang pihak berelasi sebesar Rp14.415.000.

Sementara itu, nilai tertinggi dimiliki oleh Indofood CBP Sukses Makmur, PT. (ICBP) pada tahun 2019 yang memiliki piutang pihak berelasi sebesar Rp3.043.918.000.000.

Selain itu, nilai standar deviasi dari variabel transfer pricing adalah sebesar 0,184 dan nilai rata-ratanya (mean) menunjukkan nilai 0,168 atau 16,8% yang menunjukkan rata-rata penggunaan praktik transfer pricing oleh perusahaan sampel. Nilai mean yang lebih kecil dari standar deviasi menunjukkan bahwa variasi data cukup tinggi atau data bersifat heterogen, sehingga dapat dikatakan data yang digunakan pada variabel transfer pricing kurang baik.

2. Variabel pajak yang diproksikan dengan ETR memiliki nilai minimum sebesar 0,01 dan nilai maksimumnya sebesar 2,37. Artinya, keberadaan beban pajak yang ditanggung oleh perusahaan sampel berada pada kisaran 0,01 hingga 2,37. Nilai terendah ini dimiliki oleh Bumi Serpong Damai, PT. (BSDE) pada tahun 2019 dengan persentase beban pajak terhadap laba sebelum pajak sebesar 1%. Sementara itu, nilai tertinggi dimiliki oleh MNC Investama, PT. (BHIT) pada tahun 2019 dengan persentase beban pajak terhadap laba sebelum pajak sebesar 237%. Selain itu, nilai standar deviasi dari variabel pajak adalah sebesar 0,288 dan nilai rata-ratanya (mean) menunjukkan nilai 0,323 atau 32,3% yang menunjukkan bahwa rata-rata beban pajak perusahaan sampel adalah sebesar 32,3%. Nilai mean yang melebihi standar deviasi menunjukkan bahwa variasi data cukup rendah atau data bersifat homogen, sehingga dapat dikatakan data yang digunakan pada variabel pajak cukup baik.

3. Variabel aset tidak berwujud yang diproksikan dengan logaritma naturalnya memiliki nilai minimum sebesar 18,82 dan nilai maksimumnya sebesar 29,49. Artinya, keberadaan aset tidak berwujud yang dimiliki oleh perusahaan sampel berada pada kisaran 18,82 hingga 29,49. Nilai terendah ini dimiliki oleh Trisula Internasional, PT. (TRIS) pada tahun 2019 yang memiliki aset tidak berwujud sebesar Rp149.487.000. Sementara itu, nilai tertinggi dimiliki oleh Indofood Sukses Makmur, PT. (INDF) pada tahun 2018 yang memiliki aset tidak berwujud sebesar Rp6.457.213.000.000. Selain itu, nilai standar deviasi dari variabel aset tidak berwujud adalah sebesar 2,74 dan nilai rata-ratanya (mean) adalah 25,53. Hal ini menunjukkan bahwa rata-rata besaran aset tidak berwujud yang dilaporkan oleh perusahaan sampel adalah sebesar Rp122.932.528. Nilai mean yang melebihi standar

deviasi menunjukkan bahwa variasi data cukup rendah atau data bersifat homogen, sehingga dapat dikatakan data yang digunakan pada variabel aset tidak berwujud cukup baik.

4. Variabel ukuran perusahaan yang diukur dengan logaritma naturalnya memiliki nilai minimum sebesar 27,47 dan nilai maksimumnya sebesar 34,81. Artinya, keberadaan total aset yang dimiliki oleh perusahaan sampel berada pada kisaran 27,47 hingga 34,81. Nilai terendah ini dimiliki oleh Ekadharma International, PT. (EKAD) pada tahun 2018 yang memiliki total aset sebesar Rp853.267.454.400. Sementara itu, nilai tertinggi dimiliki oleh Bank Mandiri, PT. (BMRI) pada tahun 2019 yang memiliki total aset sebesar Rp1.318.246.335.000.000. Selain itu, variabel ukuran perusahaan memiliki standar deviasi sebesar 1,66 dan nilai rata-ratanya (mean) menunjukkan nilai 30,3. Ini menunjukkan bahwa rata-rata besaran ukuran perusahaan yang dilaporkan oleh perusahaan sampel adalah sebesar Rp14.539.037.657.835. Nilai mean yang melebihi standar deviasi menunjukkan bahwa variasi data cukup rendah atau data bersifat homogen, sehingga dapat dikatakan data yang digunakan pada variabel ukuran perusahaan cukup baik.

5. Variabel leverage yang diukur dengan debt to equity ratio memiliki nilai minimum sebesar 0,13 dan nilai maksimumnya sebesar 5,09. Artinya, keberadaan utang per modal yang dimiliki oleh perusahaan sampel berada pada kisaran 0,13 hingga 5,09. Nilai terendah ini dimiliki oleh Ekadharma International, PT. (EKAD) pada tahun 2019 dengan persentase hutang terhadap modal sebesar 13%. Sementara itu, nilai tertinggi dimiliki oleh Bank Mandiri, PT. (BMRI) pada tahun 2018 dengan persentase hutang terhadap modal sebesar 509%. Selain itu, variabel leverage memiliki nilai standar deviasi sebesar 1,05 dan nilai rata-ratanya (mean) menunjukkan nilai 1,11 atau 111%. Nilai ini menunjukkan bahwa perusahaan sampel memiliki rata-rata nilai liabilitas yang lebih tinggi dari ekuitasnya.

Nilai mean yang melebihi standar deviasi menunjukkan bahwa variasi data cukup rendah atau data bersifat homogen, sehingga dapat dikatakan data yang digunakan pada variabel ukuran perusahaan cukup baik.

6. Variabel multinationality yang diproksikan dengan rasio kepemilikan anak perusahaan asing memiliki nilai minimum sebesar 0,02 dan nilai maksimumnya adalah sebesar 1,00.

Artinya, keberadaan utang per modal yang dimiliki oleh perusahaan sampel berada pada kisaran 0,02 hingga 1,00. Nilai terendah ini dimiliki oleh Agung Podomoro Land, PT.

(APLN) dengan persentase anak perusahaan asing terhadap total anak perusahaan sebesar 2%. Sementara itu, nilai tertinggi dimiliki oleh Argha Karya Prima Industri, PT. (AKPI) dengan persentase anak perusahaan asing terhadap total anak perusahaan sebesar 100%.

Selain itu, nilai standar deviasi dari variabel multinationality adalah sebesar 0,187 dan nilai rata-ratanya (mean) menunjukkan nilai 0,226 atau 22,6% yang menunjukkan bahwa perusahaan sampel memiliki rata-rata anak perusahaan di luar negeri yang lebih sedikit dari anak perusahaan di dalam negerinya. Nilai mean yang melebihi standar deviasi menunjukkan bahwa variasi data cukup rendah atau data bersifat homogen, sehingga dapat dikatakan data yang digunakan pada variabel ukuran perusahaan cukup baik.

Hasil Uji Analisis Regresi Linear Berganda Tabel 4.3

Hasil Uji Analisis Regresi Linear Berganda Coefficientsa

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

(Constant) 8.156 5.668 1.439 .155

X1 (Pajak) -.091 .759 -.013 -.120 .905

X2 (Aset tidak berwujud) .240 .130 .328 1.841 .070

X3 (Ukuran Perusahaan) -.523 .259 -.434 -2.023 .047

X4 (Leverage) -.004 .274 -.002 -.016 .987

X5 (Multi) -5.338 1.250 -.500 -4.271 .000

a. Dependent Variable: Y (Transfer Pricing)

Sumber: Diolah oleh Peneliti, 2021

Berdasarkan Tabel 4.3 di atas, diperoleh model persamaan untuk regresi berganda sebagai berikut.

TPRICEit = α + β2INTANGit + β3SIZEit + β5MULit + e

TPRICEit = 8,156 + 0,240INTANGit - 0,523SIZEit - 5,338MULit + e

Berdasarkan hasil model persamaan regresi berganda di atas, kesimpulan yang dapat diambil adalah sebagai berikut.

1. Nilai konstanta (α) adalah sebesar 8,156. Hal ini menunjukkan bahwa ketika nilai seluruh variabel independen (pajak, aset tidak berwujud, ukuran perusahaan, leverage, dan multinationality) bernilai 0, besaran nilai dari transfer pricing adalah sebesar 8,156.

2. Nilai koefisien regresi untuk variabel aset tidak berwujud (β2) adalah sebesar 0,240. Nilai ini menunjukkan bahwa peningkatan satu satuan atas variabel aset tidak berwujud menyebabkan peningkatan sebesar 0,240 pada variabel transfer pricing.

3. Nilai koefisien regresi untuk variabel ukuran perusahaan (β3) adalah sebesar -0,523. Nilai ini menunjukkan bahwa peningkatan satu satuan atas variabel ukuran perusahaan menyebabkan variabel transfer pricing mengalami penurunan sebesar 0,523.

4. Nilai koefisien regresi untuk variabel multinationality (β2) adalah sebesar -5,338. Nilai ini menunjukkan bahwa peningkatan satu satuan atas variabel multinationality menyebabkan variabel transfer pricing mengalami penurunan sebesar 5,338.

Hasil Uji Asumsi Klasik 1. Uji Normalitas

Dalam melakukan uji normalitas, peneliti telah mengeliminasi 5 data outlier dari 74 data sampel, sehingga diperoleh data analisis sebanyak 69 perusahaan. Berdasarkan hasil Uji Kolmogorov-Smirnov pada Tabel 4.4 di atas, nilai asymp. sig adalah sebesar 0,174 yang lebih tinggi dari nilai signifikansi 0,05 seperti yang disyaratkan. Dengan demikian, disimpulkan bahwa data dalam penelitian ini telah terdistribusi secara normal.

Tabel 4.4

Hasil Uji One Sample Kolmogorov-Smirnov One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 69

Normal Parametersa,b Mean .0000000

Std. Deviation 1.69416703

Most Extreme Differences Absolute .097

Positive .046

Negative -.097

Test Statistic .097

Asymp. Sig. (2-tailed) .174c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

Sumber: Diolah oleh Peneliti, 2021 2. Uji Heteroskedastisitas

Tabel 4.5 Hasil Uji Glejser Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -1.227 3.110 -.395 .694

X1 (Pajak) .093 .416 .028 .223 .824

X2 (Aset tidak berwujud) .031 .071 .088 .434 .666

X3 (Ukuran Perusahaan) .047 .142 .080 .328 .744

X4 (Leverage) .147 .150 .161 .981 .330

X5 (Multi) .940 .686 .183 1.370 .175

a. Dependent Variable: abres

Sumber: Diolah oleh Peneliti, 2021

Berdasarkan hasil Uji Glejser, nilai Sig. pada setiap variabel independen lebih tinggi dari nilai signifikansi 0,05 seperti yang disyaratkan. Oleh karena itu, data yang digunakan telah terbebas dari masalah heteroskedastisitas atau data bersifat homokedastisitas.

3. Uji Autokorelasi

Berdasarkan hasil Uji Durbin-Watson pada Tabel 4.6, nilai Durbin-Watson adalah sebesar 2,219. Selanjutnya, peneliti menghitung nilai du pada tingkat signifikansi 5% dengan sampel sebanyak 69 dan variabel independen sebanyak 5 variabel, sehingga diperoleh nilai du sebesar 1,768. Nilai Durbin-Watson sebesar 2,219 berada diantara du (1,768) dan 4-du (4- 1,768=2,232) atau du < dw < 4-du (1,768 < 2,219 < 2,232). Dengan demikian, dapat disimpulkan bahwa data yang digunakan telah terbebas dari masalah autokorelasi.

Tabel 4.6

Hasil Uji Durbin Watson Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the Estimate

Durbin- Watson

1 .533a .284 .227 1.76011 2.219

a. Predictors: (Constant), X5 (Multi), X1 (Pajak), X4 (Leverage), X2 (Aset tidak berwujud), X3 (Ukuran Perusahaan)

b. Dependent Variable: Y (Transfer Pricing)

Sumber: Diolah oleh Peneliti, 2021 4. Uji Multikolinearitas

Tabel 4.7

Hasil Uji Multikolinearitas Coefficientsa

Model

Collinearity Statistics Tolerance VIF 1 (Constant)

X1 (Pajak) .950 1.053

X2 (Aset tidak berwujud) .357 2.801

X3 (Ukuran Perusahaan) .247 4.056

X4 (Leverage) .547 1.828

X5 (Multi) .831 1.204

a. Dependent Variable: Y (Transfer Pricing)

Sumber: Diolah oleh Peneliti, 2021

Berdasarkan hasil pada Tabel 4.7, nilai tolerance dan VIF pada setiap variabel independen telah memenuhi kriteria berupa nilai VIF ≤ 10 dan nilai tolerance ≥ 0,1. Dengan demikian, dapat disimpulkan bahwa pada data yang digunakan tidak terdapat permasalahan multikolinearitas.