TERHADAP LIKUIDITAS

(Studi Kasus pada PT. BPR Siliwangi Tasikmalaya)

Rani Rahman1 Indah Fajarwati2

ABSTRACT

This research aim to know : ( 1) Third Party Fund, Non Performing Loans, and liquidity ( 2) influence of Third Party Fund to Non Performing Loans, ( 3) influence of Third Party Fund and Non Performing Loans either through parsial and also simultan to Liquidity. This research executed [at]

PT. BPR Siliwangi Tasikmalaya. In this research writer use the descriptive method with the case study approach, and data obtained through interview, observation and bibliography. Analyzer used is band analysis ( Path Analysis). Hypothesis Examination by parsial by using test t and by simultan by using test F. Result of research indicate that : ( 1) Third Party Fund, Non Performing Loans and Liquidity per annum experience of the increase and degradation, ( 2) Third Party Fund to Non Performing Loans have influence which do not signifikan, ( 3) Third Party Fund by parsial to Liquidity have influence which do not signifikan, Non Performing Loans by parsial to Liquidity have influence which do not signifikan, Third Party Fund and Non Performing Loans by simultan have influence which do not signifikan to Liquidity.

Keywords : Third Party Fund, Non Performing Loans, Liquidity.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui : (1) dana pihak ketiga, kredit bermasalah, dan likuiditas (2) pengaruh dana pihak ketiga terhadap kredit bermasalah, (3) pengaruh dana pihak ketiga dan kredit bermasalah baik secara parsial maupun simultan terhadap likuiditas. Penelitian ini dilaksanakan pada PT. BPR. Siliwangi Tasikmalaya. Dalam penelitian ini penulis menggunakan metode deskriptif dengan pendekatan studi kasus, dan data-data yang diperoleh melalui wawancara, observasi dan kepustakaan. Alat analisis yang digunakan adalah analisis jalur (Path Analysis). Pengujian hipotesis secara parsial dengan menggunakan uji t dan secara simultan dengan menggunakan uji F. Hasil penelitian menunjukkan bahwa : (1) dana pihak ketiga, kredit bermasalah dan likuiditas tiap tahunnya mengalami kenaikan dan penurunan, (2) dana pihak ketiga berpengaruh tidak signifikan terhadap kredit bermasalah, (3) dana pihak ketiga secara parsial berpengaruh tidak signifikan terhadap likuiditas, kredit bermasalah secara parsial berpengaruh tidak signifikan terhadap likuiditas, dana pihak ketiga dan kredit bermasalah secara simultan berpengaruh tidak signifikan terhadap likuiditas.

Kata Kunci : Dana Pihak Ketiga, Kredit Bermasalah, Likuiditas.

1 Staff Pengajar pada Jurusan Akuntansi FE UNSIL

PENDAHULUAN

Latar Belakang Penelitian

Pembangunan ekonomi yang dilakukan selama ini merupakan upaya pembangunan yang berkesinambungan dalam rangka mewujudkan masyarakat yang adil dan makmur. Salah satu pihak yang diharapkan dapat ikut serta dalam mensukseskan pembangunan ekonomi tersebut adalah perbankan. Perbankan dipandang sebagai inti dari sistem perekonomian di setiap negara dimana arus ekonomi dan keuangan mengalir didalamnya. Hal ini terkait dengan fungsi utama bank sebagai penghimpun dana dari masyrakat dalam bentuk tabungan, giro, deposito dan lain-lain yang selanjutnya akan disalurkan kembali ke masyarakat dalam bentuk penanaman dana yang menghasilkan salah satunya melalui kredit.

Dengan demikian, bank memiliki peranan yang sangat penting dalam rangka mendorong perekonomian suatu Negara yang berkaitan dengan peningkatan taraf hidup masyarakat.

Berdasarkan undang-undang, struktur perbankan di Indonesia terdiri dari bank umum dan bank perkreditan rakyat. Perbedaan yang mendasar antara bank umum dengan bank perkreditan rakyat adalah dalam hal kegiatan operasionalnya, dimana BPR tidak memberikan jasa dalam lalu lintas pembayaran, tidak menciptakan uang giral dan memiliki jangkauan serta kegiatan operasional yang terbatas. BPR didirikan dengan maksud dan tujuan untuk membantu dan mendorong pertumbuhan serta pembangunan perekonomian daerah disegala bidang terutama pada usaha mikro, kecil dan menengah dengan harapan dapat mewujudkan pemerataan kesempatan berusaha dan pemerataan pendapatan melalui pemberian modal kepada para pedagang atau pengusaha mikro, kecil dan menengah dalam bentuk kredit yang dananya berasal dari simpanan yang berhasil dihimpun bank dari masyarakat.

Dana pihak ketiga merupakan sumber dana terbesar dan yang paling diandalkan oleh bank, sumber dana ini bisa mencapai 80%-90% dari total dana yang dikelola oleh bank, yang dalam prakteknya digunakan untuk membiayai setiap kegiatan operasional bank, yang salah satunya adalah aktivitas pemberian kredit kepada masyarakat.

Pemberian kredit merupakan kegiatan usaha yang mendominasi pengalokasian dana bank. Penggunaan dana untuk penyaluran kredit ini mencapai 70% - 80% dari volume usaha bank. Oleh karena itu sumber utama

pendapatan bank berasal dari kegiatan pemberian kredit dalam bentuk pendapatan bunga. Namun dalam pelaksanaanya pemberian kredit atau pembiayaan oleh bank mengandung risiko kegagalan, yaitu tidak lancarnya pembayaran kembali kredit dengan kata lain disebut kredit bermasalah (Non performing Loan).

Penyebab kredit bermasalah ini dapat terjadi akibat dua faktor, yaitu faktor internal dan faktor eksternal. Dalam PSAK No. 31 tahun 2007 menyatakan bahwa kredit nonperforming terdiri atas kredit yang digolongkan sebagai kredit kurang lancar, diragukan dan macet.

Salah satu dampak dari kredit bermasalah adalah menyebabkan terkikisnya permodalan bank yang dapat berpengaruh terhadap likuiditas.

Likuiditas merupakan suatu kemampuan bank dalam memenuhi kewajiban jangka pendeknya berupa aktiva lancar yang dapat diuangkan dengan segera.

Posisi likuiditas yang diperlihatkan dalam neraca menunjukan kondisi keuangan bank. Bank yang tidak mampu untuk membayar utang jangka pendeknya disebut ilikuid. Apabila bank dalam keadaan kurang likuid akan mengurangi kesempatan bank untuk mendapatkan laba.

Suatu bank dikatakan likuid apabila bank bersangkutan dapat memenuhi kewajiban utang – utangnya, dapat membayar kembali semua depositonya, serta dapat memenuhi semua permintaan yang diajukannya tanpa terjadi penangguhan. Begitu pentingnya aspek likuiditas ini sehingga eksistensi bank akan diragukan apabila bank tidak lagi berkemampuan cukup untuk membayar kewajiban jangka pendek pada tanggal jatuh temponya.

TINJAUAN PUSTAKA Dana Pihak Ketiga

Dana pihak ketiga adalah dana-dana masyarakat yang disimpan dalam bank yang merupakan dana terbesar yang paling diandalkan bank dan terdiri dari:

1) Giro (demand deposit)

Giro adalah simpanan pihak ketiga pada bank yang penarikannya dapat dilakukan setiap saat dengan menggunakan cek, bilyet, giro, dan surat perintah pembayaran lainnya atau dengan cara pemindahbukuan (Pasal 1 UU No. 14/1967).

2) Deposito atau simpanan berjangka (time deposit)

Deposito atau simpanan berjangka adalah simpanan pihak ketiga pada bank yang penarikannya hanya dapat dilakukan dalam jangka waktu tertentu berdasarkan perjanjian antara pihak ketiga dan bank yang bersangkutan.

Deposito berjangka ini dikeluarkan atau diterbitkan atas nama deposan tertentu sehingga tidak dapat dipindahtangankan atau diperjualbelikan.

Menurut Dahlan Siamat (2004 :102), dilihat dari sudut biaya dana, dana bank yang bersumber dari simpanan dalam bentuk deposito merupakan dana yang relatif mahal dibandingkan dengan sumber dana lainnya, misalnya giro atau tabungan. Kelebihan sumber dana ini adalah sifatnya yang dapat dikategorikan sebagai sumber dana semi tetap, karena penarikannya dapat diperkirakan dengan berdasarkan tanggal jatuh temponya sehingga tanggal fluktuasinya dapat diantisipasi.

3) Tabungan (saving)

Tabungan adalah dana pihak ketiga pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu.

Menurut Ikatan Akuntan Indonesia (PSAK No. 31.BAB V.06) menyatakan, Tabungan adalah simpanan pihak lain pada bank yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek atau alat yang dapat dipersamakan dengan itu.

Kredit Bermasalah

Kredit bermasalah sering ditemui hampir disetiap bank, ditemukannya kredit bermasalah adalah hal yang wajar mengingat risiko yang ditanggung pada saat pemberian kredit juga adanya jangka waktu pengembalian. Namun meski tidak dapat dihindari bank dituntut untuk meminimalisir adanya kredit bermasalah tersebut. Dalam PSAK No.31 (Revisi 2007) dijelaskan kredit non performing pada umumnya merupakan kredit atau pembiayaan yang pembayaran angsuran pokok dan atau bunganya/bagi hasil telah lewat 90 hari atau lebih setelah jatuh tempo atau kredit yang pembayarannya secara tepat waktu sangat diragukan.

Kredit nonperforming terdiri atas kredit yang digolongkan sebagai kredit kurang lancar, diragukan dan macet.

Besar kecilnya kredit bermasalah dapat diukur dengan rasio kredit bermasalah (Non Performing Loans). Perhitungan NPL dalam penelitian ini yang digunakan adalah sesuai dengan ketentuan Bank Indonesia dalam laporan tahunan perbankan nasional sesuai dengan SE BI No. 3/33/DPNP tanggal 14 Desember 2001 tentang perhitungan rasio keuangan yang dirumuskan sebagai berikut :

NPL =

Kredit bermasalahTotal 𝑘redit

× 100%

Likuiditas

Masalah likuiditas adalah berhubungan dengan masalah kemampuan suatu bank dalam memenuhi kewajiban finansialnya yang harus segera dipenuhi.

Beberapa ahli memberikan pendapat mengenai rasio likuiditas diantaranya:

Sugiyarso, dkk., (2006 : 114) menyatakan, “Likuiditas adalah rasio yang mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka pendek”.

Sedangkan menurut Bambang Riyanto (2001 : 25), “Likuiditas adalah kemampuan suatu perusahaan untuk memenuhi kewajiban finansialnya yang segera harus dipenuhi”.

Selain itu menurut Slamet B. Noor (2006 : 230), “Likuiditas adalah berhubungan dengan perusahaan untuk memenuhi kewajiban keuangannya yang segera harus dipenuhi”.

Sedangkan menurut (Teguh Pudjo Mulyono, 2001 : 114), “Likuiditas adalah kemampuan suatu bank untuk melunasi kewajiban keuangannya yang harus segera dipenuhi dengan alat-alat yang dipunyai”.

Kerangka Pemikiran

Sumber dana pihak ketiga merupakan sumber dana yang terbesar bagi perbankan dalam menjalankan kegiatan operasionalnya. Sebagian besar kredit yang disalurkan dananya berasal dari simpanan masyarakat sehingga dapat dikatakan bahwa dalam hal ini terdapat ketergantungan pihak perbankan pada masyarakat umum ( Kasmir : 2003 : 47 ).

Pemberian kredit merupakan kegiatan usaha yang mendominasi pengalokasian dana bank. Penggunaan dana untuk penyaluran kredit ini mencapai 70% - 80% dari volume usaha bank. Oleh karena itu, sumber utama

pendapatan bank berasal dari kegiatan pemberian kredit dalam bentuk pendapatan bunga.

Menurut Dahlan Siamat (2004 : 165), penyaluran kredit merupakan kegiatan usaha yang mendominasi pengalokasian dana bank. Penggunaan dana untuk penyaluran kredit ini mencapai 70% - 80% dari volume usaha bank. Setiap bank menginginkan dan berusaha keras agar kualitas risk asset ini sehat dalam arti produktif dan collectable. Salah satu risiko yang dihadapi bank adalah risiko tidak terbayarnya kredit yang telah diberikan atau sering disebut risiko kredit.

Risiko kredit (defand risk) umumnya timbul dari berbagai kredit yang masuk dalam kategori kredit bermasalah (Non Performing Loan).

Dampak dari terjadinya kredit bermasalah ini dapat berpengaruh terhadap keberlangsungan operasi bank karena akan mempengaruhi kelancaran penyaluran kredit dan tingkat likuiditas bank. Untuk menentukan seberapa besar kredit bermasalah yang terjadi di suatu bank, maka sesuai dengan SE BI No.

3/33/DPNP tanggal 14 Desember 2001 salah satu perhitungannya dapat diketahui dengan rasio Non Performing Loan dengan rumus sebagai berikut :

NPL=Kredit Bermasalah

Total Kredit ×100 %

Semakin tinggi tingkat Non Performing Loan (kredit bermasalah) maka semakin tinggi pula bank mengalami kegagalan usaha (risiko kredit).

Dengan adanya kredit bermasalah tersebut maka jelas akan mempengaruhi terhadap likuiditas bank. likuiditas dapat diartikan sebagai suatu kemampuan bank dalam memenuhi kewajiban jangka pendeknya berupa aktiva lancar yang dapat diuangkan dengan segera. Likuiditas berhubungan erat dengan masalah kepercayaan kreditor jangka pendek kepada bank, artinya semakin tinggi likuiditas semakin percaya keditur jangka pendek. Likuiditas bank ditunjukan oleh besar kecilnya aktiva lancar atau aktiva yang mudah dijadikan uang tunai, seperti kas, surat berharga dll.

Tingkat likuiditas sangat penting bagi jalannya bank karena posisi likuidias selain menggambarkan kemampuan untuk melunasi kewajiban jangka pendeknya, juga menunjukan kemampuan bank dalam menyelenggarakan kegiatan produksinya.

Hipotesis

Berdasarkan kerangka pemikiran di atas, penulis mengajukan hipotesis penelitian sebagai berikut:

1) Dana pihak ketiga berpengaruh terhadap kredit bermasalah

2) Dana pihak ketiga dan kredit bermasalah baik secara simultan maupun parsial berpengaruh terhadap likuiditas

METODE PENELITIAN

Metode Penelitian Yang Digunakan

Metode yang digunakan dalam penelitian ini adalah metode deskriptif analisis dengan pendekatan studi kasus. Yang diselenggarakan pada PT. BPR Siliwangi Tasikmalaya dengan mendatangi dan mengadakan penelitian secara langsung guna mendapatkan data-data yang akurat.

Operasionalisasi Variabel Penelitian 1. Variabel independen

Yaitu variabel bebas artinya variabel yang mempengaruhi variabel lain dan tidak terikat oleh variabel lain. Adapun variabel-variabel bebas tersebut yaitu :

X1 : Dana pihak ketiga diidentifikasikan sebagai variabel independen.

Indikator yang menentukan Dana pihak ketiga adalah tabungan dan deposito

X2 : Kredit bermasalah diidentifikasikan sebagai variabel independen.

Adapun indikatornya

NPL = Kredit kurang lancar +diragukan +macet Total Kredit

2. Variabel dependen

Yaitu variabel terikat yang dipengaruhi oleh variabel lain. Dalam penelitian ini yang dijadikan variabel dependen adalah likuiditas (Y).Indikator yang menentukannya adalah cash asset dan pinjaman yang harus segera dibayar

Teknik Pengumpulan Data

Untuk memperoleh hasil penelitian yang diharapkan maka membutuhkan data dan informasi yang akan mendukung penelitian ini. Dalam memperoleh data

dan informasi yang akan mendukung penelitian ini, maka penulis mengumpulkan data dengan melakukan penelitian lapangan (field research) dengan mengumpulkan data-data primer selama 3 tahun dari 2007 sampai 2009. Tujuan dari penelitian lapangan ini adalah untuk memperoleh data yang akurat, dengan cara:

1. Observasi 2. Wawancara

3. Studi Dokumentasi

4. Penelitian Kepustakaan (Library Research)

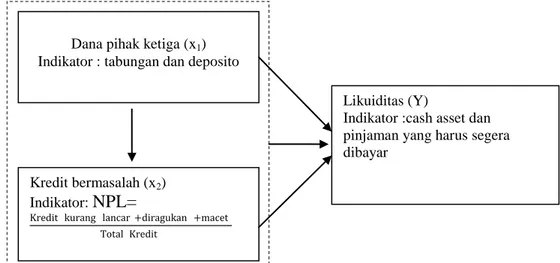

Model / Paradigma Penelitian

Gambar 1: Paradigma Penelitian

Teknik Analisis Data dan Pengujian Hipotesis

Teknik yang digunakan adalah teknik analisa jalur (Path Analysis). Tujuan digunakan analisa jalur (Path Analysis) adalah untuk mengetahui pengaruh seperangkat variabel X (independent variable) dan untuk mengetahui pengaruh antara variabel X. Dalam analisa jalur ini dapat dilihat pengaruh dari setiap variabel secara bersama-sama. Selain itu, tujuan dilakukannya analisa jalur adalah untuk manerangkan pengaruh langsung atau tidak langsung dari beberapa variabel penyebab terhadap variabel lainnya sebagai variabel terikat.

Analisis dilakukan dengan menggunakan software SPSS.

Path analysis (analisa jalur) menggunakan korelasi dan regresi dimana dalam gambar struktural path analysis diatas dijelaskan bahwa ada hubungan

Dana pihak ketiga (x1) Indikator : tabungan dan deposito

Kredit bermasalah (x2) Indikator: NPL=

Kredit kurang lancar +diragukan +macet

Total Kredit

Likuiditas (Y)

Indikator :cash asset dan pinjaman yang harus segera dibayar

antara X1 (Dana Pihak Ketiga) dan X2 (Kredit Bermasalah) terhadap Y (Likuiditas).

HASIL PENELITIAN

Dana Pihak Ketiga pada PT. BPR Siliwangi Tasikmalaya

Berdasarkan hasil penelitian dapat diketahui bahwa perkembangan dana pihak ketiga pada PT. BPR Siliwangi Tasikmalaya selama periode tahun 2007- 2009 cenderung mengalami peningkatan disetiap triwulannya, terutama untuk dana pihak ketiga yang berasal dari simpanan atau deposito berjangka.

Perolehan dana pihak ketiga pada PT. BPR Siliwangi Tasikmalaya tiap triwulannya selalu mengalami peningkatan. Perolehan dana pihak ketiga terbesar terjadi pada triwulan ke IV tahun 2009 yaitu sebesar Rp. 8.504.538.481,00 dan terkecil terjadi pada triwulan ke I tahun 2007 yaitu sebesar Rp.2.058.580.824,00.

Sedangkan perubahan tertinggi atas perolehan dana pihak ketiga terjadi pada triwulan ke II tahun 2009 yaitu sebesar Rp.1.088.557.946,00 dan terendah terjadi pada triwulan ke IV tahun 2008 yaitu sebesar Rp.21.073.451,00

Kredit Bermasalah pada PT. BPR Siliwangi Tasikmalaya

Berdasarkan hasil penelitian dapat diperoleh tingkat NPL serta perubahannya yang memperbandingkan tingkat NPL pertriwulan dengan triwulan yang sebelumnya. Perubahan tingkat NPL yang terjadi dipengaruhi oleh jumlah kredit bermasalah yaitu jumlah kredit kurang lancar, jumlah kredit diragukan dan jumlah kredit macet dengan jumlah kredit yang disalurkan. Tingkat Net Perfoming Loan (NPL) akan meningkat apabila peningkatan jumlah kredit bermasalah lebih besar dibandingkan dengan peningkatan jumlah kredit yang disalurkan. Tingkat Net Perfoming Loan (NPL) akan menurun apabila peningkatan jumlah kredit yang disalurkan lebih besar dibandingkan dengan peningkatan jumlah kredit bermasalah.

Likuiditas pada PT. BPR Siliwangi Tasikmalaya

Berdasarkan hasil penelitian dapat diketahui bahwa likuiditas pada PT.

BPR Siliwangi Tasikmalaya secara keseluruhan selama periode 2007 – 2009 sebagian besar dikategorikan sehat dan mengalami fluktuasi.

Pengaruh Dana Pihak Ketiga Terhadap Kredit Bermasalah pada PT. BPR Siliwangi Tasikmalaya

Untuk mengetahui pengaruh Dana Pihak Ketiga terhadap Kredit Bermasalah pada PT. BPR Siliwangi Tasikmalaya, maka dilakukan uji statistik koefisien korelasi. Koefisien korelasi ini akan menentukan pengaruh antara variabel X1 (Dana Pihak Ketiga) dengan variabel X2 (Kredit Bermasalah). Dimana indikator yang digunakan untuk Dana Pihak Ketiga yaitu Tabungan dan Deposito Berjangka. Sedangkan indikator yang digunakan untuk Kredit Bermasalah yaitu Non Performing loan (NPL).

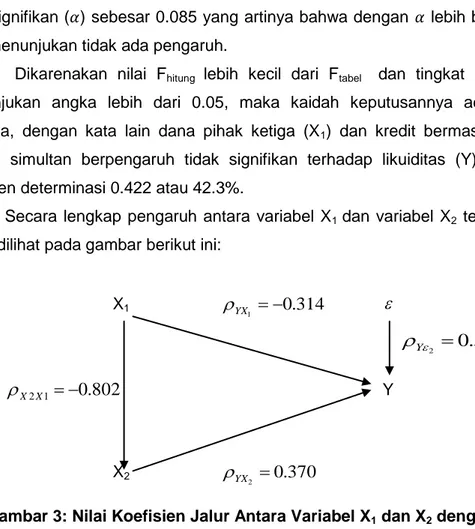

Untuk lebih jelasnya dapat dilihat pada gambar berikut ini :

Gambar 2: Nilai Koefisien Jalur Antara Variabel X1 dan X2

Dengan perhitungan pengaruh lain:

357 . 0 643 . 0 1 1 2

1

2X R

X

Dengan menggunakan perhitungan SPSS, hasil analisis menunjukkan bahwa pengaruh Dana Pihak Ketiga terhadap Kredit Bermasalah adalah sebesar -0.802 atau koefisien determinasi sebesar 0.643 atau 64.3% selanjutnya pengaruh lainnya adalah sebesar 0.357 atau 35.7%.

Hasil koefisien korelasi (𝜌𝑥1𝑥2) sebesar -0.802 menunjukan bahwa terdapat pengaruh negatif, dengan semakin tinggi Dana Pihak Ketiga yang berhasil dihimpun bank, maka peluang bank untuk menanamkan dananya dalam penyaluran kredit pun akan ikut meningkat,sehingga peluang terjadinya kredit bermasalah pun semakin besar.

Sedangkan koefisien determinasinya (𝜌𝑥1𝑥2)2 sebesar (-0.802)2 = 0.643 atau 64.3% yang menunjukan besarnya pengaruh dana pihak ketiga terhadap kredit bermasalah. Artinya bahwa 64.3% variabilitas dari variabel terikat (X2) atau kredit bermasalah dipengaruhi oleh variabel bebas (X1) yang dalam hal ini adalah dana pihak ketiga sebesar 64.3%.

X1 X2

802 .

1 0

2X

X357 .

1 0

2

X% 7 . 1 35

Tingkat signifikansi diukur dengan menggunakan uji t. Berdasarkan perhitungan SPSS versi 16.0 diperoleh thitung sebesar -4,249 dan ttabel atau t ½ df (n-2) adalah sebesar 2.228 dengan kaidah keputusan terima Ho jika thitung <

ttabel. Dengan demikian, terima Ho dengan tingkat signifikasi 0.02 dan nilai residu sebesar 100%-64.3%=35.7% yang berarti dana pihak ketiga berpengaruh tetapi tidak signifikan terhadap kredit bermasalah. Hal ini menunjukan pengaruh dana pihak ketiga terhadap kredit bermasalah rendah. Kemudian faktor lain yang mempengaruhi terhadap kredit bermasalah sebesar 0.357, ini menunjukan pengaruh faktor lain selain dana pihak ketiga cukup besar. Faktor lain tersebut diantaranya adalah Faktor internal dan eksternal. Faktor internal diantaranya terdiri dari kebijakan perkreditan yang ekspansif, lemahnya sistem administrasi dan pengawasan kredit dll, sedangkan faktor eksternalnya diantaranya penurunan kegiatan ekonomi dan tingginya tingkat bunga kredit dan kegagalan usaha debitur.

Pengaruh Dana Pihak Ketiga dan Kredit Bermasalah secara simultan Terhadap Likuiditas pada PT. BPR Siliwangi Tasikmalaya

Setelah melakukan penelitian dan memperoleh data-data yang diperlukan, maka dilakukan pengujian hipotesis untuk mengetahui besarnya variabel X1 (dana pihak ketiga) dan X2 (kredit bermasalah) secara simultan terhadap variabel Y (likuiditas). Pengujian hipotesis secara simultan ini menggunakan uji F. Uji F ini berfungsi untuk menguji apakah terdapat pengaruh antara variabel X1 (dana pihak ketiga) dan X2 (kredit bermasalah) secara simultan terhadap variabel Y. Untuk mengetahui besarnya pengaruh dana pihak ketiga dan kredit bermasalah terhadap likuiditas dapat dilihat dari indikator yang digunakan masing-masing variabel, yaitu dana pihak ketiga dari tabungan dan deposito berjangka, kredit bermasalah dari Non Perfoming Loan (NPL), dan likuiditas dari cash asset dan pinjaman yang harus segera dibayar.

Pengaruh secara simultan dengan SPSS, dari hasil penelitian ini diperoleh nilai koefisien jalur ( 𝜌𝛾𝑥1𝑥2) sebesar 0.650 dan koefisien determinasinya (𝜌𝛾𝑥1𝑥2 )2 yaitu (0.650)2 = 0.422 atau 42,3%. Hal ini dapat diartikan bahwa besarnya pengaruh total dari semua variabel yaitu dana pihak ketiga (X1) dan kredit bermasalah (X2) secara simultan terhadap likuiditas (Y) adalah sebesar 42.3% dengan nilai residu sebesar 100%-42.3%= 57.7%

Dari hasil perhitungan SPSS, diperoleh nilai Fhitung sebesar 3.290 dan Ftabel sebesar 4.39, dengan kaidah keputusan terima Ho jika Fhitung < Ftabel dan taraf signifikan (𝛼) sebesar 0.085 yang artinya bahwa dengan 𝛼 lebih besar dari 0.05 menunjukan tidak ada pengaruh.

Dikarenakan nilai Fhitung lebih kecil dari Ftabel dan tingkat signifikasi menunjukan angka lebih dari 0.05, maka kaidah keputusannya adalah Ho diterima, dengan kata lain dana pihak ketiga (X1) dan kredit bermasalah (X2) secara simultan berpengaruh tidak signifikan terhadap likuiditas (Y) sebesar koefisien determinasi 0.422 atau 42.3%.

Secara lengkap pengaruh antara variabel X1 dan variabel X2 terhadap Y dapat dilihat pada gambar berikut ini:

X1 0.314

1

YX

802 .

1 0

2X

X YX2 0.370

2

YX

Gambar 3: Nilai Koefisien Jalur Antara Variabel X1 dan X2 dengan Y

Pengaruh Dana Pihak Ketiga Secara Parsial Terhadap Likuiditas pada PT.

BPR Siliwangi Tasikmalaya

Pengaruh dana pihak ketiga terhadap likuiditas pada PT. BPR Siliwangi Tasikmalaya secara parsial dapat dilihat dari indikator yang digunakan yaitu jumlah tabungan dan deposito berjangka dan likuiditas dari cash asset dan pinjaman yang harus segera dibayar.

Berdasarkan hasil perhitungan SPSS, hasil analisis menunjukan bahwa:

koefisien jalur untuk variabel X1 (dana pihak ketiga) terhadap variabel Y (likuiditas) sebesar -0.314 dan koefisien determinasi sebesar 0.098 atau 9.8%, hal ini berarti bahwa pengaruh dari peningkatan atau pun penurunan dana pihak ketiga akan berpengaruh terhadap likuiditas tetapi hubungannya rendah yaitu sebesar 9.8%. sedangkan pengaruh lainnya sebesar 0.902 atau 90.2%.

Dengan kriteria penerimaan Ho jika thitung < ttabel maka dengan koefisien jalur = -0.314, diperoleh nilai thitung sebesar -0.741 (lampiran) dan nilai ttabel

577 .

2 0

Yadalah sebesar 2.228 sehingga thit < ttabel , sedangkan untuk tingkat signifikannya sebesar 0.478 (lampiran), maka Ho diterima atau dengan kata lain dana pihak ketiga secara parsial berpengaruh tetapi tidak signifikan terhadap likuiditas. Hal ini disebabkan karena masih terdapat faktor lain yang lebih mempengaruhi likuiditas selain dana pihak ketiga yaitu jumlah penyaluran kredit, dana pihak kesatu yaitu modal disetor; dana pihak kedua yaitu pinjaman antar bank, gaya manajmen pada bank, tingkat suku bunga, dll.

Pengaruh Kredit Bermasalah Secara Parsial Terhadap Likuiditas pada PT.

BPR Siliwangi Tasikmalaya

Untuk melihat pengaruh kredit bermasalah terhadap likuiditas dapat dilihat dari indikator-indikator yang mempengaruhinya. Indikator dari kredit bermasalah adalah NPL (non performing loan).Sedangkan Indikator dari likuiditas adalah cash asset dan pinjaman yang harus segera dibayar.

Berdasarkan pengolahan data dengan menggunakan SPSS, besar pengaruh kredit bermasalah (X2) terhadap likuiditas (Y) diperlihatkan oleh koefisien jalur setelah dipengaruhi X2 (kredit bermasalah) sebesar 0.370 sedangkan koefisien determinasi sebesar 0.137 atau sebesar 13.7%

Dengan kriteria terima Ho jika thitung < ttabel dan tingkat signifikan sebesar 95%, maka dengan koefisien jalur = 0.370, diperoleh thitung sebesar 0.872 dan nilai ttabel t ½ df (n-2) atau t0,05 (10) adalah sebesar 2.228, sehingga thit < ttabel, maka Ho diterima atau dengan kata lain kredit bermasalah secara parsial berpengaruh tetapi tidak signifikan terhadap likuiditas. Artinya kredit bermasalah mempunyai pengaruh yang rendah terhadap likuiditas yaitu hanya sebesar 13.7%. Hal ini disebabkan karena masih terdapat faktor lain yang lebih mempengaruhi likuiditas selain kredit bermasalah yaitu jumlah penyaluran kredit, dana pihak kesatu yaitu modal disetor; dana pihak kedua yaitu pinjaman antar bank, gaya manajmen pada bank, tingkat suku bunga, dll.

SIMPULAN

1. Dana pihak ketiga pada PT. BPR Siliwangi Tasikmalaya yang terdiri dari tabungan dan deposito berjangka selama periode 2007-2009 setiap triwulannya cenderung mengalami peningkatan, Kredit bermasalah pada PT.

BPR Siliwangi dari data pertriwulan mengalami fluktuasi, terkadang naik

terkadang turun. Hal ini disebabkan karena perbandingan jumlah kredit yang disalurkan dengan jumlah kredit bermasalah yang selalu berubah-ubah.

2. Likuiditas pada PT. BPR Siliwangi selama periode 2007-2009 setiap triwulannya mengalami fluktuasi yang berubah-rubah. Hal ini disebabkan karena jumlah dana pihak ketiga dan kredit bermasalah pada tiap triwulannya pada PT. BPR Siliwangi masih banyak terjadi perubahan- perubahan yang mempengaruhi tingkat likuiditas.

3. Dana pihak ketiga pada PT. BPR Siliwangi berpengaruh tidak signifikan terhadap kredit bermasalah, hal ini disebabkan karena masih terdapat faktor lain yang mempengaruhi kredit bermasalah selain dari pengaruh dana pihak ketiga . Pengaruh faktor lain tersebut diantaranya adalah dana pihak kesatu yang terdiri dari modal disetor; dana pihak kedua yang terdiri dari pinjaman antar bank, gaya manajmen perusahaan, tingkat suku bunga, kebijakan perkreditan yang ekspansif dll.

4. Berdasarkan perhitungan koefisien jalur bahwa secara parsial yaitu pengaruh dana pihak ketiga berpengaruh tidak signifikan terhadap likuiditas.

hal ini berarti bahwa pengaruh dari peningkatan atau pun penurunan dana pihak ketiga akan berpengaruh terhadap likuiditas tetapi hubungannya rendah. Dan perhitungan koefisien jalur bahwa secara parsial yaitu pengaruh kredit bermasalah juga berpengaruh tidak signifikan terhadap likuiditas.

Artinya, faktor lain mempunyai pengaruh yang lebih besar terhadap tingkat likuiditas. Sedangkan, perhitungan koefesien jalur bahwa secara simultan yaitu pengaruh dana pihak ketiga dan kredit bermasalah berpengaruh tidak signifikan terhadap likuiditas.

DAFTAR PUSTAKA

Agnes Sawir. 2003. Analisis Kinerja Keuangan dan Perencanaan Keuangan Perusahaan. Jakarta : PT Gramedia Pustaka Utama.

Dahlan Siamat. 2004. Manajemen Lembaga Keuangan. Jakarta : Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia

Hadiwidjaja. 2000. Analisis Kredit. Bandung : Pionir Jaya

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Jakarta : Salemba Empat.

Iman Solihin. 2007. Pengaruh Simpanan Dana Pihak Ketiga Terhadap Laba Operasional. Universitas Siliwangi Tasikmalaya. Tidak Dipublikasikan.

Kasmir. 2004. Manajemen Perbankan. Cetakan keempat. Jakarta : Raja Grafindo Persada.

Kasmir. 2007. Bank dan Lembaga Keuangan Lainnya. Edisi Keenam. Jakarta : PT. Raja Grafindo Persada.

Lukman Dendawijaya. 2001. Manajemen Perbankan. Cetakan Keempat. Jakarta : Raja Grafindo Persada

Malayu, SP. Hasibuan. 2004. Dasar-dasar Perbankan. Jakarta : PT. Bumi Aksara.

Mandala Manurung, Prathama Rahardja. 2004. Uang, Perbankan dan Ekonomi Moneter. Jakarta : Lembaga Penelitian Fakultas Ekonomi Universitas Indonesia.

Masyhud Ali. 2004. Asset Liability Management : Menyiasati Risiko Pasar Operasional Dalam Perbankan. Jakarta : PT. Elex Media Komputindo Mohammad Nazir. 2003. Metode Penelitian. Cetakan Ketiga. Jakarta : Ghalia

Indonesia.

Muchdarsayah Sinungan. 2000. Manajemen Dana Bank. Edisi Keempat. Jakarta : PT. Bumi Aksara.

Nirwana Sitepu. 1994. Analisa Jalur (Path Analysis). Bandung : Unit Pelayanan Statistika Jurusan Statistika FMIPA UNPAD.

Siswanto Sutojo. 2008. Menangani Kredit Bermasalah (Konsep dan Kasus). Edisi Kedua. Jakarta : Damar Mulia Pustaka.

Teguh Pudjo Muljono. 2000. Manajemen Perkreditan. Jakarta : Djambatan Thomas Suyatno at all. 2003. Dasar Perkereditan. Edisi Ketiga. Jakarta : PT.

Gramedia Pustaka Umum.

Wyta Anggraeni. 2008. Pengaruh Kredit Bermasalah Terhadap Modal Kerja dan Dampaknya Terhadap Tingkat Profitabilitas. Fakultas Ekonomi Universitas Siliwangi.

Peraturan-Peraturan :

SE BI NO. 3/33/DPNP tanggal 14 desember 2001 tentang Perhitungan Rasio Keuangan.