SKRIPSI

PENGARUH CORPORATE SOCIAL RESPONSIBILITY, INVENTORY INTENSITY, CAPITAL INTENSITY, MANAJEMEN LABA, DAN

LEVERAGE TERHADAP AGRESIVITAS PAJAK PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

SUTAN MULIA SAKTI SIREGAR 170522157

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2019

ABSTRAK

PENGARUH CORPORATE SOCIAL RESPONSIBILITY, INVENTORY INTENSITY, CAPITAL INTENSITY, MANAJEMEN LABA, DAN

LEVERAGE TERHADAP AGRESIVITAS PAJAK PADA PERUSAHAAN MAKANAN DAN MINUMAN YANG

TERDAFTAR DI BURSA EFEK INDONESIA (Bursa Efek Indonesia 2015-2017)

Penelitian ini bertujuan untuk menganalisis pengaruh Corporate Social Responsibility, Inventory Intensity, Capital Intensity, Manajemen Laba dan Leverage terhadap Agresivitas Pajak. Penelitian ini menggunakan sampel perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia selama periode 2015-2017. Terdapat 18 perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia. Sebanyak 11 perusahaan Makanan dan Minuman yang dijadikan sampel dalam penelitian ini. teknik sampel yang digunakan dalam penelitian ini adalah metode purposive samping.

Data yang digunakan dalam penelitian ini adalah data sekunder. Data penelitian diperoleh dari website www.idx.co.id dan www.yahoo!finance. Data yang diperoleh dan dikumpulkan kemudian diolah menggunakan aplikasi SPSS versi 21.

Hasil penelitian menunjukkan bahwa Corporate Social Responsibility dengan nilai signifikansi 0,020 berpengaruh negatif terhadap agresivitas Pajak, Inventory Intensity dengan nilai signifikansi 0,502 tidak berpengaruh terhadap agresivitas pajak, Capital Intensity dengan nilai signifkansi 0,010 berpengaruh positif terhadap agresivitas pajak, Manajemen Laba dengan nilai signifikansi 0,000 berpengaruh negatif terhadap agresivitas pajak dan Leverage dengan nilai signifikansi 0,131 tidak berpengaruh terhadap agresivitas pajak.

Kata kunci : Agresivitas Pajak, Corporate Social Responsibility, Inventory Intensity, Capital Intensity, Manajemen Laba dan Leverage

ABSTRAK

THE EFFECT OF CORPORATE SOCIAL RESPONSIBILITY, INVENTORY INTENSITY, CAPITAL INTENSITY, PROFIT MANAGEMENT,

AND LEVERAGE OF TAX AGGRESSIVENESS ON THE FOOD AND DRINK COMPANYLISTED

IN INDONESIA STOCK EXCHANGE (Indonesia Stock Exchange 2015-2017)

This study aims to analyze the effect of Corporate Social Responsibility, Inventory Intensity, Capital Intensity, Profit Management and Leverage on Tax Aggressiveness. This study uses a sample of Food and Beverage companies listed on the Indonesia Stock Exchange during the 2015-2017 period. There are 18 Food and Beverage companies listed on the Indonesia Stock Exchange. A total of 11 Food and Beverage companies were sampled in this study. the sampling technique used in this study is the side purposive method.

The data used in this research is secondary data. Research data were obtained from the websites www.idx.co.id and www.yahoo! Finance. Data obtained and collected is then processed using the SPSS version 21 application.

The results showed that Corporate Social Responsibility with a significance value of 0.020 had a negative effect on tax aggressiveness, Inventory Intensity with a significance value of 0.502 had no effect on tax aggressiveness, Capital Intensity with a significance value of 0.010 had a positive effect on tax aggressiveness, Profit Management with a significance value of 0,000 had a negative effect on Tax aggressiveness and leverage with a significance value of 0.131 do not affect the tax aggressiveness.

Kata kunci : Tax Agressiveness, Corporate Social Responsibility, Inventory Intensity, Capital Intensity, Profit Management and Leverage

KATA PENGANTAR

Puji dan syukur kita panjatkan kepada Allah Swt. atas berkat, rahmat dan karunianya yang telah memampukan peneliti untuk menyelesaikan skripsi ini dengan baik dan pada waktunya. Adapun skripsi ini berjudul: Pengaruh Corporate Social Responsibility, Inventori Intensity, Capital Intensity, Manajemen Laba, dan Leverage terhadap Agresivitas Pajak Pada Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia periode 2015-2017. Skripsi ini disusun guna memenuhi satu diantara syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Akuntansi, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

Selama penelitian skripsi ini, peneliti telah banyak menerima bimbingan, saran, motivasi serta dukungan doa dari berbagai pihak. Oleh karena itu, peneliti ingin menyampaikan terima kasih yang teristimewa kepada kedua orang tua peneliti Ayah alm. Ruslan Siregar dan Ibu Sammaini Marbun atas segala motivasi dan dukungan yang diberikan serta doa yang selalu dipanjatkan. Peneliti juga menyampaikan terima kasih kepada Sutan Syahri Ramadhan Siregar, Putri Wulan Anjeli Siregar dan Putra Bakti Siregar atas segala dukungan dan doa yang diberikan kepada peneliti sehingga dapat menyelesaikan perkuliahan ini.

Selain itu, peneliti juga ingin mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting, MAFIS, Ak, CPA, selaku Ketua Departemen / Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Abdillah Arif Nasution, SE., M.Si, Ak selaku Dosen Pembimbing yang telah banyak memberikan perhatian dan waktunya untuk membimbing dan mengarahkan peneliti dalam penyelesaian skripsi ini.

4. Bapak Drs. Arifin Hamzah, MM, Ak, CPA, selaku Dosen Penguji dan Bapak Drs. Arifin Lubis, MM, Ak, selaku Dosen Pembanding yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini.

5. Seluruh Pegawai dan Karyawan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Fitri Nava Kasat yang selalu memberikan motivasi dan dukungannya kepada peneliti sehingga peneliti bisa menyelesaikan skripsi ini dengan baik.

7. Sahabat-sahabat peneliti Dicky, Irul, Penan, Fahri, Rais, Reza, Ipur, Onyak, Mixon, Astrid, Feby, kurnia, Satia, Ramadani, Nurul, Tari, Fitri, Yuni, Riska, Darko, Riski Ismail, Kori, Azri, Silvi, Kristi dan semua grup akuntansi ekstensi 2017 yang telah memotivasi dan menjadi penyemangat bagi peneliti sehingga dapat menyelesaikan skripsi ini. Peneliti menyampaikan terima kasih untuk segala partisipasi, doa, dukungan, kebersamaan, dan motivasi dalam menyelesaikan skripsi ini.

Peneliti menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan peneliti. Oleh sebab itu, peneliti mengharapkan kritik

dan saran membangun demi kesempurnaan skripsi ini. Akhir kata, peneltii berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, September 2019 Peneliti

Sutan Mulia Sakti Siregar 170522157

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL... iv

DAFTAR GAMBAR ... v

DAFTAR LAMPIRAN ... vi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 6

1.3 Tujuan Penelitian ... 7

1.4 Manfaat Penelitian... 8

BAB II TINJAUAN PUSTAKA ... 9

2.1 Landasan Teori ... 9

2.1.1 Teori Agensi ... 9

2.1.2 Teori Legitimasi ... 10

2.1.3 Agresivitas Pajak ... 10

2.1.4 Corporate Social Responsibility (CSR) ... 11

2.1.5 Inventory Intensity ... 12

2.1.6 Capital Intensity ... 13

2.1.7 Manajemen Laba ... 13

2.1.8 Leverage ... 14

2.2 Penelitian Terdahulu ... 16

2.3 Kerangka Konseptual ... 18

2.4 Hipotesis Penelitian ... 20

2.4.1 Pengaruh Corporate Social Responsibility terhadap Agresivitas Pajak ... 20

2.4.2 Pengaruh Inventory Intensity terhadap Agresivitas Pajak ... 21

2.4.3 Pengaruh Capital Intensity terhadap Agresivitas Pajak ... 22

2.4.4 Pengaruh Manajemen Laba terhadap Agresivitas Pajak ... 22

2.4.5 Pengaruh Leverage terhadap Agresivitas Pajak ... 23

BAB III METODE PENELITIAN ... 25

3.1 Jenis Penelitian ... 25

3.2 Jenis Data dan Sumber Data... 25

3.3 Batasan Operasional ... 25

3.4 Definisi Operasional ... 26

3.4.1 Variabel Dependen ... 26

3.4.2 Variabel Independen ... 26

3.5 Skala Pengukuran Variabel ... 29

3.6 Populasi dan Sampel Penelitian ... 31

3.6.1 Populasi Penelitian ... 31

3.6.2 Sampel Penelitian ... 31

3.7 Jenis Data ... 33

3.8 Metode Pengumpulan Data ... 33

3.9 Teknik Analisis Data ... 33

3.9.1 Analisis Statistik Deskriptif ... 34

3.9.2 Uji Asumsi Klasik ... 34

3.9.2.1 Uji Normalitas ... 34

3.9.2.2 Uji Multikolineritas ... 35

3.9.2.3 Uji Autokorelasi ... 36

3.9.2.4 Uji Heteroskedastistas ... 37

3.9.3 Analisis Regresi Berganda ... 37

3.9.4 Uji Hipotesis... 38

3.9.4.1 Uji Koefisien Determinasi ... 38

3.9.4.2 Uji Signifikansi Simultan ... 38

3.9.4.3 Uji Signifikansi Parsial ... 39

BAB IV HASIL DAN PEMBAHASAN ... 40

4.1 Gambaran Umum ... 40

4.2 Analisis Hasil Penelitian ... 41

4.2.1 Analisis Statistik Deskriptif ... 41

4.2.2 Uji Asumsi Klasik ... 43

4.2.2.1 Uji Normalitas ... 43

4.2.2.2 Uji Multikolineritas ... 47

4.2.2.3 Uji Autokorelasi ... 48

4.2.2.4 Uji Heteroskedastistas ... 48

4.2.3 Analisis Regresi Berganda ... 50

4.2.4 Uji Hipotesis... 52

4.2.4.1 Uji Koefisien Determinasi ... 52

4.2.4.2 Uji Signifikansi Simultan ... 53

4.2.4.3 Uji Signifikansi Parsial ... 54

4.3 Pembahasan ... 55

4.3.1 Pengaruh Corporate Social Responsibility terhadap Agresivitas Pajak ... 55

4.3.2 Pengaruh Inventory Intensity terhadap Agresivitas Pajak ... 56

4.3.3 Pengaruh Capital Intensity terhadap Agresivitas Pajak ... 56

4.3.4 Pengaruh Manajemen Laba terhadap Agresivitas Pajak ... 57

4.3.5 Pengaruh Leverage terhadap Agresivitas Pajak ... 58

BAB V KESIMPULAN DAN SARAN ... 59

5.1 Kesimpulan... 59

5.2 Saran ... 60

DAFTAR PUSTAKA ... 61

LAMPIRAN ... 65

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Realisasi dan Target Penerimaan Pajak ... 2

1.2 Research gap Agresivitas Pajak ... 6

2.1 Penelitian terdahulu ... 16

3.1 Definisi Operasional dan Pengukuran Variabel Penelitian 30 3.2 Daftar Sampel Yang Memenuhi Kriteria ... 32

3.3 Kriteria Autokorelasi D-W ... 36

4.1 Sampel Penelitian ... 41

4.2 Statistik Deskriptif ... 42

4.3 Uji One-Sample Kolomogorov-Smirnov ... 44

4.4 Hasil Uji Multikolinearitas ... 47

4.5 Hasil Uji Autokorelasi ... 48

4.6 Analisis Regresi Berganda ... 50

4.7 Uji Koefisien Determinasi ... 52

4.8 Uji Signifikansi Simultan ... 53

4.9 Uji Signifikansi Parsial ... 54

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 19

4.1 Histogram Uji Normalitas ... 45

4.2 Grafik Normal P-Plot ... 46

4.3 Hasil Uji Heteroskedastisitas ... 49

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Daftar Perusahaan Property dan Real Estate ... 65

Lampiran 2 Daftar pemilihan sampel penelitian ... 66

Lampiran 3 Daftar perusahaan sampel penelitian ... 67

Lampiran 4 Data Variabel Persistensi Laba ... 68

Lampiran 5 Data Variabel Growth Opportunities ... 68

Lampiran 6 Data Variabel Struktur Modal ... 69

Lampiran 7 Data Variabel CSR Disclosure ... 69

Lampiran 8 Data Variabel Earnings Response Coefficient ... 70

Lampiran 9 Data Variabel Agresivitas Pajak ... 70

Lampiran 10 Hasil Output SPSS 22 ... 71

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Pajak adalah kewajiban yang dibayarkan kepada Pemerintah yang sifatnya memaksa dan diatur dalam ketentuan Perundang-Undangan Perpajakan, dimana imbalannya tidak dirasakan secara langsung oleh rakyat (UU No 16 tahun 2009)

Dalam kehidupan bernegara pajak berperan sangat penting, dikarenakan salah satu pendapatan terbesar negara merupakan hasil dari pajak. Khususnya di dalam pelaksanaan pembangunan sebagian besar pengeluaran dibiayai melalui hasil dari pendapatan pajak.

Bagi Pemerintah pajak merupakan salah satu sumber pendapatan negara.

Namun, Bagi Perusahaan pajak adalah beban yang akan mengurangi Pendapatan.

Dari perbedaan ini, yang menyebabkan tujuan perusahaan bertentangan dengan tujuan pemerintah. Di samping itu, perubahan iklim ekonomi yang dialami perusahaan sering tidak mendapat toleransi dari pemerintah, karena pemerintah menginginkan pendapatan pajak yang progresif dan stabil. Oleh karena itu, perusahaan sebagai wajib pajak badan akan melakukan tindakan pajak agresif untuk dapat memaksimalkan labanya. (Kurniasih dan Sari, 2013).

Agresivitas pajak merupakan suatu cara yang dilakukan perusahaan tujuannya untuk menurunkan laba kena pajaknya dengan cara baik yang dilakukan secara tax avoidance maupun secara tax evation. (Frank et al, 2009).

Berikut ini realisasi dan target penerimaan pajak dalam tiga tahun terakhir oleh Pemerintah yang tercantum dalam APBN.

Dari tabel 1.1 target pajak dan realisasi pajak mengalami kenaikan dari tahun 2015-2016 dan mengalami penurunan dari tahun 2016-2017. Salah satu upaya pemerintah dalam peningkatan pendapatannya pada tahun 2016 adalah mengoptimalkan pendapatan negara. Ada beberapa reformasi dalam peraturan perundang-undangan perpajakan tahun 2016 :

Reformasi bidang kebijakan meliputi :

1) Revisi UU ketentuan Umum dan Tata Cara Perpajakan 2) Revisi UU PPN

3) Revisi UU PPH

4) Revisi UU Bea Materai

Reformasi bidang administrasi meliputi :

1) Peningkatan efektivitas penegakan hukum 2) Peningkatan kualitas sistem IT perpajakan 3) Manajemen database pajak yang lebih baik 4) Perbaikan kapasitas dan kapabilitas SDM

Dan masalah terjadi pada tahun 2017, dimana pada tahun tersebut pendapatan negara dari sektor pajak mengalami penurunan signifikan.

Berdasarkan hasil audit Badan Pemeriksa Keuangan tax ratio Indonesia hanya mampu mencapai 10,78 %, ini membuktikan bahwa tax ratio Indonesia masih lebih rendah dibandingkan dengan negara maju di Asia Tenggara seperti Thailand sebesar 15,7%, Kamboja 15,3%, Singapura 14,3%, Malaysia 13,8% dan Flipina 13,7%. Kesepakatan bahwa treshold tax ratio suatu negara standard deserve adalah 15% (Sri Mulyani dalam CBNC Indonesia).

Perusahaan industri merupakan Perusahaan yang mengelola barang baku menjadi barang setengah jadi lalu kemudian diolah menjadi barang jadi.

Perusahaan industri indentik dengan dengan pabrik yang mengaplikasikan mesin- mesin, peralatan, tehnik rekayasa dan teanga kerja. Pada tahun 2017 ada sekitar 147 Perusahaan Industri yang terdaftar di Bursa Efek Indonesia yang meliputi semua sektor industri.

Adapun Perusahaan Industri tersebut meliputi Sektor Industri Dasar dan Kimia, Aneka Industri, dan Barang Konsumsi. Dari ketiga Sektor Industri tersebut penulis memilih Sektor Barang Konsumsi yaitu Sub Sektor Industri Makanan dan Minuman sebagai bahan penelitian. Hal ini dikarenakan pertumbuhan ekonomi sub sektor industri makanan dan minuman mengalami kenaikan hingga tahun 2017 sebesar 15,28% dari tahun 2016 (www.bps.go.id).

Melihat pertumbuhan ekonomi dari industri makanan dan minuman yang cenderung mengalami kenaikan ini kemungkinan besar perusahaan makanan dan minuman akan banyak melakukan tindakan pajak agresif untuk menekan biaya pajaknya.

Ada beberapa kasus perusahaan yang kerap sekali melakukan agresivitas pajak. Kasus agresivitas pajak sudah banyak ditemukan oleh pihak yang berwenang dalam masalah tersebut. Dari beberapa perusahaan yang melakukan agresivitas pajak salah satunya adalah perusahaan makanan dan minuman..

Kasus pertama terjadi pada PT Coca Cola Indonesia. PT Coca Cola Indonesia memanipulasi pajaknya akibatnya pemerintah mengalami penurunan pendapatan pajak sebesar Rp 49,24 miliar. Pada tahun 2002, 2003, 2004 dan 2006 DJP menemukan adanya beban biaya yang cukup besar sehingga penghasilan kena pajaknya berkurang menjadi lebih sedikit dari yang seharusnya. Beban biaya yang dimaksudkan antara lain untuk biaya iklan dari tahun 2002 - 2006 dengan total sebesar Rp 566,84 milliar.

Kasus kedua dari perusahaan Google LLC, Gogle adalah sebuah perusahaan multinasional Amerika Serikat yang berkhususan pada jasa dan produk internet.

Pada September 2016 Perusahaan Google LLC mengembalikan Surat Perintah Pemeriksaan atau SPP dari Pemerintah Indonesia. Atas dasar penolakan inilah yang membuat Direktorat Jenderal Pajak melakukan investigasi terhadap kasus pajak Perusahaan Google LLC (Undang- Undang No. 16 tahun 2009 tentang ketentuan umum dan tata cara perpajakan).

Dalam hal ini DJP melakukan pemeriksaan terhadap Google LLC karena dianggap tidak membayar pajaknya sesuai dengan pendapatan iklan mereka di Indonesia. Pendapatan iklan internet Perusahaan Google LLC di Indonesia sebesar Rp 11 triliun dan Google hanya membayar 4% dari pendapatan iklan di Indonesia.

Direktorat Jenderal Pajak melalui Muhammad Haniv sebagai Kepala Kanwil DJP

Jakarta menegaskan bahwa Badan Usaha Tetap di Indonesia akan dikenai pajak perusahaan sebesar 25% dari laba kena pajak.

Pada Maret 2017 Pemerintah berhasil menagih pajak dari Perusahaan Google LLC. Google melaporkan datanya dalam bentuk elektronik sesuai permintaan Direktorat Jenderal Pajak. Dengan alasan Perusahaan Google dan Pemerintah Indonesia saling membutuhkan, dimana Perusahaan Google berinvestasi terhadap Indonesia dan Pemerintah Indonesia butuh Penanaman Modalnya untuk memajukan ekonomi nasional. Dan juga Perusahaan Google LLC akan membayar pajaknya kepada Pemerintah Indonesia lebih besar dikarenakan Pendapatan Google LLC terus meningkat dari tahun ke tahun.

Dari Kasus Perusahaan PT Coca Cola Indonesia dan Google LLC dapat disimpulkan bahwa masih banyak perusahaan yang berusaha untuk melakukan tindakan pajak agresif dengan memanipulasi laba fiskal sehingga beban penghasilan kena pajaknya yang dibayarkan lebih sedikit daripada yang seharusnya (Suyanto et al, 2012).

Banyak penelitian yang menunjukkan faktor-faktor apa saja yang mempengaruhi tingkat agresivitas pajak Perusahan. Di Indonesia, Irvan Tiaras dan Henryanto Wijaya (2015) serta Putu Ayu Seri Adhari dan I made Sukartha (2017).

Lebih banyak lagi, di luar negeri oleh Liu dan Cao (2007), Richardson dan Lanis (2007), Hsieh (2012) dan lain sebagainya.

Tabel 1.2

Research Gap Agresivitas Pajak

No. Variabel Independen

Variabel

Dependen Peneliti Hasil Penelitian

1. Corporate Social Responsibility

Agresivitas Pajak

Ernie Riswandari (2017) Berpengaruh negatif Jessica dan Agus Arianto

Toly (2014) Tidak berpengaruh

2. Inventory Intensity

Fahrani et al (2018) Berpengaruh positif Putu Ayu Seri dan I Made

Sarkantha (2017) Tidak berpengaruh

3. Capital Intensity Nofia Umi Latifah (2018) Berpengaruh negatif

Donny Indradi (2018) Tidak berpengaruh

4. Manajemen Laba

Irvan Tiaras dan Henryanto

Wijaya (2015) Berpengarahu negatif

Lucy Tania Yolanda Putri

(2014) Tidak berpengaruh

5. Leverage

Julian Aswar dan Raisa

Pratiwi (2018) Berpengaruh positif Irvan Tiaras dan Henryanto

Wijaya (2015) Tidak berpengaruh

Berdasarkan fenomena dan Research Gap yang telah disampaikan, peneliti termotivasi untuk meneliti “Pengaruh Corporate Social Responsibility, Inventori Intensity, Capital Intensity, Manajemen Laba, dan Leverage terhadap agresivitas pajak pada Perusahaan Makanan dan Minuman yang terdaftar di Bursa Efek Indonesia periode 2015-2017”.

1.2 Perumusan Masalah

1. Apakah Corporate Social Responsibility(X1) memiliki pengaruh secara parsial terhadap agresivitas pajak ?

2. Apakah Inventori Intensity(X2) memiliki pengaruh secara parsial terhadap agresivitas pajak ?

3. Apakah Capital Intensity(X3) memiliki pengaruh secara parsial terhadap agresivitas pajak ?

4. Apakah Manajemen Laba(X4) memiliki pengaruh secara parsial terhadap agresivitas pajak ?

5. Apakah Leverage(X5) memiliki pengaruh secara parsial terhadap agresivitas pajak ?

6. Apakah Corporate Social Responsibility(X1), Inventori Intensity(X2), Capital Intensity(X3), Manajemen Laba(X4), dan Leverage(X5) memiliki pengaruh secara simultan terhadap agresivitas pajak ?

1.3 Tujuan Penelitian

1. Untuk menemukan pengaruh Corporate Social Responsibility, terhadap agresivitas pajak.

2. Untuk menemukan pengaruh Inventori Intensity terhadap agresivitas pajak.

3. Untuk menemukan pengaruh Capital Intensity terhadap agresivitas pajak.

4. Untuk menemukan pengaruh Manajemen Laba terhadap agresivitas pajak.

5. Untuk menemukan pengaruh Leverage terhadap agresivitas pajak.

6. Untuk menemukan pengaruh Corporate Social Responsibility(X1), Inventori Intensity(X2), Capital Intensity(X3), Manajemen Laba(X4), dan Leverage(X5) secara bersama-sama terhadap agresivitas pajak.

1.4 Manfaat Penelitian 1.4.1 Bagi penulis

Sebagai wadah penelitian dalam mengembangkan dan menerapkan ilmu pengetahuan yang diperoleh peneliti serta sebagai pengalaman peneliti pada masa perkuliahan.

1.4.2 Bagi peneliti selanjutnya

Sebagai bahan referensi bagi yang berkeinginan untuk melakukan penelitian secara lebih lanjut yang berkenaan dengan masalah ini.

1.4.3 Bagi Pemerintah

Sebagai upaya untuk menetapkan kebijakan perpajakan yang sesuai untuk meningkatkan partisipasi masyarakat dalam membayar kewajiban perpajakannya.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Agensi

Teori agensi menjelaskan hubungan antara prinsipal dan agen.

Teori agensi merupakan hubungan dimana satu atau lebih orang (prinsipal) memerintah orang lain (agen) untuk melaksanakan suatu jasa (Ichsan, 2013). Dalam teori keagenan prinsipal bertugas sebagai orang yang memerintah sedangkan agen bertugas sebagai orang yang menjalankan perintah tersebut.

Dalam penelitian ini, Pemerintah bertindak sebagai prinsipal sedangkan perusahaan bertindak sebagai agen. Pemerintah memerintahkan kepada perusahaan agar membayar pajaknya sesuai dengan peraturan perundang-undangan perpajakan. Namun sebaliknya perusahaan lebih mengutamakan kepentingannya dengan memaksimalkan laba perusahaan. (Asri dan Suardana, 2016).

Teori keagenan dapat memecahkan Agency Problem yang terkait dengan hubungan keagenan. Agency Problem terjadi jika adanya perbedaan antara para pihak tidak sejalan, dalam satu sisi prinsipal menginginkan peningkatan kompensasi untuk meningkatkan pendapatan pajak, sedangkan agen ingin menekan biaya pajak untuk memaksimalkan labanya.

2.1.2 Teori Legitimasi

Teori legitimasi merupakan hubungan antara perusahaan dengan masyarakat atau lingkungan sekitar perusahaan. Teori ini menjelaskan bahwa jika perusahaan memperhatikan norma – norma sosial yang ada di masyarakat maka perusahaan akan semakin legitimasi. Legitimasi merupakan adanya pengakuan dari masyarakat terhadap perusahaan tersebut.

Jika perusahaan dan masyarakat beroperasi memiliki sistem nilai yang sepadan, maka masyarakat akan mengakui keberadaan perusahaan tersebut dan akan terus berlanjut keberadaannya di dalam lingkungan masyarakat itu sendiri. Teori legitimasi menunjukkan bahwa adanya aktivitas dan kinerja yang dilakukan perusahaan dapat diterima oleh masyarakat. Dan untuk dapat diterima di lingkungan masyarakat, Perusahaan harus dapat menggambarkan kesan tanggung jawab terhadap lingkungannya

2.1.3 Agresivitas Pajak

Secara umum tindakan pajak agresif dapat dikatakan suatu cara yang dilakukan perusahaan untuk menekan beban laba kena pajaknya dengan cara baik dilakukan secara Tax avoidance maupun dilakukan secara Tax evation (Frank et al, 2009).

Tax avoidance merupakan sebuah cara yang dilakukan perusahaan dalam memanfaatkan kelemahan yang ada pada peraturan

perundang-undangan perpajakan. Sedangkan Tax evation adalah sebuah cara yang dilakukan perusahaan dengan menyembunyikan keadaan yang sebenarnya dan tidak sesuai dengan Peraturan Perundang-Undang Perpajakan (Pohan, 2011).

Manfaat yang diperoleh perusahaan dari adanya tindakan pajak agresif adalah perusahaan dapat menghemat pengeluaran atas beban pajak sehingga keuntungan yang di dapat perusahaan menjadi lebih besar dan keuntungan yang besar ini tentunya akan berdampak pada operasional dimasa mendatang (Krisnata 2012). Sedangkan kerugian yang diperoleh perusahaan ketika melakukan tindakan pajak agresif adalah perusahaan mendapat sanksi dari kantor pajak berupa denda dan turunnya harga saham jika terbukti bahwa perusahaan melakukan tindakan agresivitas pajak (Sari dan Martani, 2010). Hal ini dapat mengakibatkan berkurangnya peluang penerimaan negara dari sektor pajak.

2.1.4 Corporate Social Responsibility

Corporate social responsibility memiliki beragam definisi, namun pada hakekatnya memiliki makna yang sama. Bagi masyarakat Program CSR yang dilakukan oleh perusahaan dapat membantu menangani kesulitan maupun permasalahan yang sedang terjadi di lingkungan masyarakat. Sedangkan bagi perusahaan tujuan diadakannya program CSR akan memberikan atau menambah image perusahaan yang baik di mata masyarakat.

Menurut Suharto, (2007) Corporate Social Responsibility merupakan operasi bisnis yang dapat meningkatkan keuntungan finansial perusahaan untuk pembangunan sosial – ekonomi, melembaga dan berkelanjutan. Bermacam cara yang dilakukan perusahaan dalam menjalankan program CSR. Salah satunya adalah perusahaan melaksanakan program CSRnya secara sendiri, mulai dari perencanaan hingga implementasinya yang tujuan nya untuk meningkatkan kesejahteraan masyarakat (Susiloadi, 2008).

2.1.5 Inventory Intensity

Inventory atau persedian adalah barang yang disimpan untuk digunakan dalam kegiatan operasional dan dijual pada periode yang akan datang. Tujuan dari diadakannya persediaan adalah untuk mempermudah atau memperlancar proses kegiatan operasi perusahaan, serta mendistribusikannya kepada konsumen.

Investasi dalam bentuk persediaan merupakan masalah pembelanjaan aktif, jika investasi dari persediaan yang terlalu besar dibandingkan dengan kebutuhan maka akan menimbulkan biaya penyimpanan dan pemeliharaan. Sementara jika investasi dari persediaan yang terlalu rendah maka akan menimbulkan kekurangan material sehingga perusahaan tidak dapat memproduksi persediaan dengan optimal (Surbakti, 2012).

2.1.6 Capital Intensity

Capital intensity merupakan suatu upaya yang diambil oleh manajemen perusahaan dalam menentukan profitabilitas dari perusahaan tersebut. Profitabilitas perusahaan diperoleh dari penjualan dan pembelian aset tetap dimana untuk melihat seberapa besar modal yang dibutuhkan perusahaan untuk memperoleh sumber dana.

Aset tetap adalah aset yang memiliki wujud dan mempunyai nilai penyusutan dan digunakan dalam jangka panjang untuk diinvestasikan kepada pihak lain, dan digunakan selama lebih dari satu periode akuntansi (PSAK 16 revisi 2015)

Jika perusahaan menginvestasikan dananya pada aset tetap maka akan menimbulkan adanya beban depresiasi dari aset yang diinvestasikan. Besarnya beban depresiasi untuk aset tetap telah diatur dalam peraturan perundang-undangan perpajakan dengan menggunakan metode garis lurus dan metode saldo menurun ganda.

2.1.7 Manajemen Laba

Manajemen laba adalah sebuah cara yang digunakan manejemen dalam mengintervensi laporan keuangan dengan tujuan untuk mencari keuntungannya sendiri dan bisa mengurangi kredibilitas dari laporan keuangan, dikarenakan adanya rekayasa yang dilakukan oleh manajer terhadap laporan keuangan (Setiawati, 2000).

Terdapat dua metode yang dilakukan manajemen untuk memanipulasi laba fiskalnya yang mana dijelaskan oleh Satwika dan

Damayanti (2005) yaitu Non discretionary accrual dan Discretionary Accrual. Discretionary accrual adalah suatu hasil rekayasa yang dilakukan oleh manajer dengan cara memanfaatkan kebebasan dan keleluasaan dalam estimasi pemakaian standar akuntansi. Manajemen memanfaatkan kelemahan yang ada pada standar akuntansi untuk melakukan justifikasi terkait dengan kebebasan menentukan estimasi umur waktu aset tetap, kebebasan menentukan metode penyusutan aset tetap, menentukan presentase jumlah piutang tak tertagih, dan menentukan metode penentuan jumlah persediaan.

Sedangkan non discretionary accrual merupakan sebuah komponen akrual yang secara alamiah diperoleh dengan cara mengikuti standar yang diterima secara umum, misalkan semakin besar aset akural maka aset juga akan semakin besar.

2.1.8 Leverage

Leverage merupakan sebuah cara yang dilakukan oleh perusahaan dalam memperoleh sumber dana dengan menimbulkan beban tetap yang akan ditanggung oleh perusahaan (Irawati, 2006). Jika perusahaan memiliki jumlah utang lebih besar dari jumlah modal maka perusahaan memiliki tingkat leverage yang tinggi (Fakhrudin 2008:109)

Ada dua leverage dalam perusahaan, yaitu leverage operasi dan leverage keuangan. Leverage operasi adalah leverage yang muncul ketika perusahaan menggunakan aset yang memiliki biaya – biaya tetap..

Sedangkan leverage keuangan adalah leverage yang muncul dengan

harapan atas penggunaan dana tersebut dapat meningkatkan pendapatan per lembar saham.

Leverage juga memiliki tujuan yaitu untuk mengetahui posisi keuangan perusahaan terhadap jumlah kewajibannya, menilai seberapa besar perusahaan dapat dibiayai dengan utang serta menilai seberapa besar pengaruh utang perusahaan terhadap pengelolaan aset.

2.2 Penelitian Terdahulu

Tabel 2.1 Penelitian terdahulu

No Nama Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian 1 Irvan Tiaras dan

Henryanto Wijaya (2015)

Pengaruh Likuiditas, Leverage, Manajemen Laba, Komisaris Independen dan Ukuran Perusahaan Terhadap Agresivitas Pajak

Variabel Independen

Likuiditas

Leverage

Manajemen Laba

Komisaris Independen

Ukuran Perusahaan Variabel Dependen

Agresivitas Pajak

Manajemen Laba

dan Ukuran

Perusahaan berpengaruh

signifikan terhadap Agresivitas Pajak.

Sedangkan Likuiditas,

Leverage, dan Komisaris

Independen tidak berpengaruh

terhadap Agresivitas Pajak.

2 Agus Purwanto (2016)

Pengaruh Likuiditas, Leverage, Manajemen Laba dan Kompensasi Rugi Fiskal terhadap Agresivitas Pajak Pada Perusahaan Pertanian dan Pertambangan yang terdaftar di Bursa Efek Indonesia Periode 2012-2103

Variabel Independen

Likuiditas

Leverage

Manajemen Laba

Kompensasi Rugi Fiskal

Variabel Dependen Agresivitas Pajak

Leverage dan Manajemen Laba berpengaruh

signifikan terhadap Agresivitas Pajak.

Sementara Likuiditas

berpengaruh negatif terhadap Agresivitas Pajak.

Sedangkan

Kompensasi Rugi Fiskal tidak berpengaruh

terhadap Agresivitas Pajak

3 Putu Ayu Seri Andhari dan I Made Surkatha (2017)

Pengaruh Pengungkapan

Corporate Social Responsibility,

profabilitas,

Inventory Intensity, Capital Intensity dan Leverage terhadap Agresivitas Pajak

Variabel Independen

Corporate Social Responsibility

Profabilitas

Inventory Intensity

Capital Intensity

Leverage Variabel Dependen

Agresivitas Pajak

Profabilitas dan capital intensity berpengaruh positif terhadap Agresivitas Pajak.

Sementara

Corporate Social Responsibility dan leverage

berpengaruh negatif terhadap Agresivitas Pajak

Sedangkan

inventory intensity tidak berpengaruh terhadap Agresivitas Pajak

4 Nofia Umi Latifah

(2018)

Pengaruh Corporate Govermace, Capital Intensity dan Inventory Intensity terhadap Agresivitas Pajak (studi empiris pada perusahaan Manufaktur yang terdaftar di Bursa Efek Indonesia periode 2014-2016

Variabel Independen

Corporate Govermance

Capital Intensity

Inventory Intensity

Variabel Dependen Agresivitas Pajak

Dewan Komisaris dan Capital Intensity berpengaruh positif terhadap Agresivitas Pajak

Sedangkan Komite Audit, Kepemilikan institusional dan inventory intensity tidak berpengaruh terhadap Agresivitas Pajak

5 Donny Indradi

(2018)

Pengaruh Likuiditas dan Capital Intensity terhadap Agresivitas Pajak

Variabel Independen

Likuiditas

Capital Intensity

Variabel Dependen Agresivitas Pajak

Likuiditas

berpengaruh positif terhadap Agresivitas Pajak

Sedangkan Capital Intensity tidak berpengaruh

terhadap Agresivitas Pajak

2.3 Kerangka Konseptual

Kerangka Konseptual digunakan untuk menghubungkan antara variabel independen terhadap variabel dependen. Variabel independen dalam penelitian ini adalah Corporate Social Responsibility, Inventory Intensity, Capital Intensity, Manajemen Laba dan Leverage. Sedangkan Variabel dependennya adalah Agresivitas Pajak. Dengan kerangka konseptual pembaca dapat lebih mudah memahami bagaimana variabel independen berpengaruh terhadap variabel dependen baik secara parsial maupun secara simultan. Hubungan antar variable dapat dihubungkan sebagai berikut :

Gambar 2.1 Kerangka Konseptual

Agresivitas Pajak (Y)

Corporate Social Responsibility

Inventory Intensity

Leverage Manajemen Laba

Capital Intensity

2.4 Hipotesis Penelitian

Hipotesis atau hipotesa adalah hasil sementara yang dibuat oleh peneliti terhadap masalah yang masih harus dibuktikan kebenarannya.Adapun hipotesanya sebagai berikut :

2.4.1 Pengaruh Corporate Social Responsibility terhadap Agresivitas Pajak

Batasan biaya CSR yang bisa dikurangkan dari penghasilan bruto untuk pembangunan infrastruktur dalam satu tahun fiskal adalah sebesar 5% dari penghasilan neto fiskal dari tahun sebelumnya (Peraturan Pemerintah Nomor 93 tahun 2010). Biaya untuk pembangunan infrastruktur hanya dapat diberikan dalam bentuk nilai yang sudah ditentukan berdasarkan jumlah yang sesungguhnya dikeluarkan untuk pembangunan infrastruktur. Sementara batasan biaya CSR yang dikeluarkan untuk sumbangan penanggulangan bencana nasional, fasilitas pendidikan dan penelitian dapat diberikan dalam bentuk uang/barang.

CSR dan pajak merupakan biaya yang wajib dikeluarkan oleh perusahaan. Bagi perusahaan mengeluarkan biaya CSR dan pajak akan berdampak pada berkurangnya laba atau pendapatan yang dihasilkan oleh perusahaan dan ini akan menggangu aktivitas dari perusahaan di masa mendatang jika laba yang dihasilkan belum mencapai target dari yang direncanakan.

Dikarenakan hal tesebut, maka perusahaan berupaya untuk meminimalisirkan biaya pajak dan CSR untuk memaksimalkan laba dan pendapatannya dengan cara melakukan pajak agresif terhadap biaya yang dikeluarkan untuk CSR dan Pajak.

H1 : Corporate Social Responsibility memiliki pengaruh positif terhadap agresivitas pajak

2.4.2 Pengaruh Inventory Intensity terhadap Agresivitas pajak PSAK 14 (penyesuaian 2014) mengatur tentang biaya yang di timbulkan dari adanya kepemilikan persediaan yang besar sehingga menimbulkan beban yang harus ditanggung oleh perusahaan. Atas biaya tambahan tersebut mengakibatkan penurunan laba bagi perusahaan. Pada penilaian persediaan barang hanya boleh digunakan dengan menggunakan metode FIFO (pasal 10 ayat 6). Jika intensitas persediaan perusahaan semakin tinggi, maka semakin efesien dan efektif perusahaan dalam mengelola persediaannya. Dalam hal ini perusahaan akan semakin agresif terhadap beban pajaknya. (Herjanto, 2007:248).

Dalam teori agensi, perusahaan akan berusaha meminimalisir beban tambahan tersebut agar tidak mengurangi laba perusahaan karena banyaknya persediaan yang ditimbulkan akibat produksi. Di sisi lain, manajer akan berusaha untuk mengoptimalkan biaya tambahan tersebut untuk menekan biaya pajaknya.

H2 : Inventory intensity memiliki pengaruh positif terhadap agresivitas pajak

2.4.3 Pengaruh Capital Intensity terhadap Agresivitas pajak

Aset tetap adalah aset yang memiliki wujud yang mempunyai penyusutan dan digunakan dalam operasional perusahaan serta memiliki masa manfaat lebih dari satu tahun (PSAK No. 16). Dalam peraturan perpajakan (fiskal) penyusutan sudah diatur besar tarif dan masa manfat nya, namun dalam komersil besar tarif dan masa manfaatnya di tentukan sendiri estimasinya oleh perusahaan.

Aset tetap yang dimiliki perusahaan dapat menimbulkan adanya penyusutan yang membuat perusahaan untuk memangkas pajaknya setiap tahunnya (Rodrigues dan Arias, 2012). Di sisi lain perusahaan bisa memperlambat waktu penyusutan aset tetapnya dengan kebijakan akuntansi dibanding dengan peraturan yang ditetapkan oleh peraturan perundang-undangan perpajakan. Hal ini dapat menunjukkan bahwa perusahaan yang memiliki tingkat aset tetap yang tinggi dapat menyebabkan beban pajak yang lebih rendah. Maka dapat dijelaskan bahwa semakin tinggi Capital Intensity dari perusahaan maka semakin tinggi pula tingkat agresivitas pajaknya.

H3 : Capital intensity memiliki pengaruh positif terhadap agresivitas pajak

2.4.4 Pengaruh Manajemen Laba terhadap Agresivitas pajak Undang-Undang No. 36 tahun 2008 tentang pajak penghasilan yang berlaku efektif mulai tahun 2009 menjelaskan bahwa tarif PPh Badan untuk perusahaan berubah dari pajak progresif menjadi pajak

tunggal yaitu 25% dengan ketentuan untuk perusahaan yang telah go public lebih rendah 5% dari tarif perusahaan yang tidak go public dan minimal saham 40% yang diperdagangkan di Bursa Efek Indonesia.

Perusahaan yang sudah go public lebih memungkinkan untuk melakukan manajemen laba dikarenakan perusahaan dapat melakukan penghematan atas beban pajak. Jika dilihat dari peraturan perundang- undangan perpajakan tarif yang dibayarkan oleh perusahaan go public cenderung lebih rendah di bandingkan dengan perusahaan yang belum go public. Maka dapat dijelaskan bahwa perusahaan yang melakukan manajemen laba yang tinggi maka tingkat agresivitas pajaknya juga akan tinggi.

H4 : Manajemen laba berpengaruh positif terhadap agresivitas pajak

2.4.5 Pengaruh Leverage terhadap Agresivitas pajak

Leverage adalah seberapa besar perusahaan mampu dibiayai dengan hutang dan modal. Dalam penelitian ini, leverage yang digunakan adalah seberapa besar perusahaan mampu dibiayai dengan hutang. Hutang yang dihasilkan perusahaan bisa berasal dari bank atau pembiayaan lainnya. Jika perusahaan menggunakan hutang yang terlalu banyak sebagai pembiayaan maka dianggap perusahaan tidak sehat tergantung seberapa besar arus kas yang dihasilkan dari perusahaan tersebut (Agus Purwanto, 2016).

Besaran perbandingan antara hutang dan modal adalah 4:1 artinya jika hutang perusahaan sebesar 80% maka besaran modalnya sekitar 20% (Peraturan Menteri Keuangan Nomor 169/PMK.010/2015 tentang penentuan besarnya perbandingan antara utang dan modal perusahaan untuk keperluan penghitungan pajak penghasilan). Jika tingkat hutang perusahaan lebih besar daripada modalnya maka perusahaan tersebut akan menimbulkan beban bunga. tingkat leverage yang tinggi, akan membuat perusahaan semakin agresif terhadap kewajiban perpajakannya.

H5 : Leverage berpengaruh positif terhadap agresivitas pajak

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Pada penelitian ini peneliti menggunakan penelitian kuantitatif yakni penelitian berdasarkan angka, mulai dari pengumpulan data sampai penampilan dari hasilnya. Pengkajian ini juga memakai metode penelitian kausal (causative) yaitu untuk melihat hubungan yang terjadi antar variabel. Penelitian ini menunjukkan bagaimana variabel bebas mempengaruhi variabel terikat (variabel dependen).

3.2 Tempat dan Waktu Penelitian

Tempat yang digunakan oleh penelitian ini yaitu pada usaha bisnis yang berada di Bursa Efek Indonesia pada tahun 2015-2017 dengan menggunakan annual report tahunan yang telah di audit sesuai dengan ketentuan penelitian ini yang terdapat pada tahun pengamatan.

3.3 Batasan Operasional

Batasan operasional menerangkan kriteria yang lebih detail mengenai konsep penelitian. Selain itu batasan diperlukan agar mampu menjelaskan fokus penelitian sehingga tidak terjadi pembahasan yang terlalu luas atau sebaliknya.

Dalam penelitian ini peneliti menetapkan batasan operasionalnya adalah sebagai berikut:

1. Bahan penelitian adalah Perusahaan manufaktur sektor Makanan dan Minuman yang terdapat di BEI pada periode 2015-2017.

2. Agresivitas Pajak (Y) dijadikan sebagai variabel terikat (dependen) penelitian ini.

3. Corporate Social Responsibility (X1), Inventory Intensity (X2), Capital Intensity (X3), Manajemen Laba (X4), dan Leverage (X5) sebagai variabel bebas.

3.4 Definisi Operasional

3.4.1. Variabel Terikat (Dependen)

Variabel terikat adalah variabel yang besar kecilnya terikat dan ditentukan nilai dari variabel independen (Danang, 2013). Variabel terikat dalam penelitian ini yaitu Agresivitas pajak. Adapun Agresivitas Pajak dapat diukur dengan membandingkan antara pendapatan pajak dengan pendapatan sebelum pajak.

3.4.2. Variabel Bebas (Independen)

Variabel bebas adalah variabel yang mengukur besar dan kecilnya variabel terikat (Sugiyono, 2011:61). Berikut variabel bebas yang ditentukan pada penelitan ini, yakni :

a. Tanggung Jawab Sosial (Corporate Social Responsibilit)

Rasio pengungkapan CSR dapat dihitung dengan membandingkan seberapa banyak komponen CSR yang diungkapkan dengan

jumlah total item CSR yang harusnya diungkapkan yang berjumlah 91 item (ketetapan GRI 4) :

∑ Keterangan :

CSRi : Rasio indeks pertanggung jawaban sosial perusahaan i

∑ : jumlah item CSR yang diungkapkan perusahaan i ni : total item pengungkapan CSR berdasarkan ketetapan GRI

b. Inventory Intensity

Inventory intensity untuk mengukur rasio antara total persediaan dengan total harta perusahaan. Inventory intensity dapat diperoleh nilainya dengan rasio dibawah :

c. Capital Intensity

Capital intensity membandingkan antara total aset tetap yang dimiliki perusahaan bersih dengan total aset yang dimiliki perusahaan. Capital intensity diperoleh nilainya dengan perbandingan :

d. Manajemen Laba

Manajemen laba dihitung berdasarkan indikator discreationary accruals. Dengan metode menghitung selisih antara total accrual dengan non discreationary accrual. Penghitungan discreationary accruals dihitung menggunakan Formula (Dechow et al., 1995):

(1) Total Accrual (TA) dihitung dengan mengurangkan laba netto periode t dikurang arus kas aktivitas operasi periode t dengan persamaan:

TA = NIit – CFOit

Besarnya TA selanjutnya dijadikan estimasi untuk regresi dengan regresi linear :

(

) (

) (

)

(2) Nondiscretionary accruals (NDA) dihitugn dengan rumus : (

) (

) (

) (3) Discretionary accruals (DA) dihitung dengan rumus :

e. Leverage

Leverage membandingkan antara total liabilitas perusahaan dan total aset. Adapun rasio keuangan leverage dapat diukur dengan :

3.5 Skala Pengukuran Variabel

Ghozali (2013) menyatakan bahwa pengukuran adalah suatu proses simbol yang dilekatkan pada karakterisitik suatu stimuli sesuai dengan aturan yang telah ditetapkan. Dalam pengukuran variabel selalu digunakan skala. Skala pada umumnya ada empat jenis yaitu Skala nominal, ordinal, interval dan rasio.

Tabel 3.1

Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel Definisi

Operasional Parameter Skala

Variabel Dependen Agresivitas Pajak (Y)

Membandingkan antara beban pajak penghasilan dengan beban sebelum pajak

Rasio

Variabel Independen Corporate Social

Responsibility (X1)

Membandingkan antara jumlah pengungkapan CSR oleh

perusahaan dengan CSR GRI 4

sebanyak 91 item

∑

Rasio

Inventory Intensity (X2)

Membandingkan antara total

persediaan dengan total aset

Rasio

Capital Intensity (X3)

Membandingkan antara total aset tetap bersih dengan total aset

Rasio

Manajemen Laba (X4)

Menyelisihkan antara Total Acrual dengan non

discrieationary Acrual

Rasio

Leverage (X4)

Membandingkan antara total liabilitas dengan total aset

Rasio

3.6 Populasi dan Sampel Penelitian 3.6.1. Populasi Penelitian

Menurut Sugiyono (2007:72) mengatakan bahwa populasi merupakan wilayah yang di generalisasikan yang mempunyai nilai kualitas dan karakteristiknya. Populasi untuk penelitian ini adalah perusahaan manufaktur subsektor Makanan Minuman yang terdapat di BEI periode 2015-2017 yang berjumlah 18 Perusahaan.

3.6.2. Sampel Penelitian

Sampel untuk peneltian yaitu sebagian kecil populasi yang digunakan menjadi objek penelitian. Sampel memberikan kemudahan dalam melakukan penelitian dikarenakan peneliti tidak harus meneliti populasi melainkan hanya meneliti daftar sampel yang dapat dijadikan perwakilan populasi. Untuk pemilihan sampel dalam penelitian ditetapkan kriteria sebagai bentuk dari metode purposive sampling.

Teknik Purposive sampling yaitu metode sampel dengan menetapkan karakteristik tertentu yang berhubungan dengan variabel penelitian. Teknik sampel ini paling sering digunakan dalam penelitian terhadap suatu populasi. Penetapan sampel untuk dijadikan objek penelitian maka ditetapkan kriteria:

1) Laporan keuangan lengkap dipublikasikan oleh perusahaan di BEI, 2) Laporan keuangan yang dipublikasikan perusahaan bernilai rupiah

dan tertanggal 1 Januari dan berakhir pada 31 Desember

3) Perusahaan memperoleh pendapatan dari kegiatan operasional di tahun 2014 - 2017,

4) Data Corporate Social Responsibility tersedia dan dapat ditentukan dalam penelitian.

Tabel 3.2

Daftar perusahaan yang memenuhi kriteria

NO KODE Nama Emiten Kriteria

1 2 3 4

1 AISA PT. Tiga Pilar Sejahtera Food Tbk

2 ALTO PT. Tri Banyan Tirta Tbk

3 CEKA PT. Wilmar Cahaya Indonesia Tbk

4 DLTA PT. Delta Djakarta Tbk

5 ICBP PT. Indofood CBP Sukses Makmur

Tbk

6 INDF PT. Indofood Sukses Makmur Tbk

7 MLBI PT. Multi Bintang Sejahtera Tbk

8 MYOR PT. Mayora Indah Tbk

9 PSDN PT. Prashida Aneka Niaga Tbk

10 ROTI PT. Nippon Indosari Corrporindo

Tbk

11 SKBM PT. Sekar Bumi Tbk

12 SKLT PT. Sekar Laut Tbk

13 STTP PT. Siantar Top Tbk

14 ULTA PT. Ultra Jaya Milk Industry and Training Comppany Tbk

15 CAMP PT. Campina Ice Cream Industry

Tbk

16 CLEO PT. Sariguna Primatirta Tbk

17 HOKI PT. Buyung Poetra Sembada Tbk

18 PCAR PT. Prima Cakrawala Abadi Tbk

Berdasarkan tabel 3.2 sebanyak 11 perusahaan manufaktur sektor makanan dan minuman yang terdapat di BEI periode 2015-2017 (3 tahun) untuk ditetapkan sebagai sampel. Jumlah data observasi untuk penelitian sebanyak 33 unit analisis (11x3).

3.7 Jenis Data

Penelitian yang dilakukan ini menggunakan jenis data yang tersedia dan dikumpulkan oleh peneliti serta dapat dimanfaatkan sesuai dengan kebutuhannya (Sanusi, 2011:104). Data yang dikumpulkan untuk diolah diperoleh dari BEI dengan mengunduh dari websitenya www.idx.co.id

3.8 Metode Pengumpulan Data

Dalam melakukan penelitian ini digunakan metode dan tehnik pengumpulan data dokumentasi yakni dengan cara mempelajari, mengklasifikasikan dan menganalisis data sekunder yang dikumpulkan yakni data laporan keuangan perusahaan Manufaktur sektor makanan minuman yang terdaftar di BEI.

3.9 Teknik Analisis Data

Pendekatan yang dilakukan dalam penelitian terhadap Agresivitas Pajak digunakan pendekatan kuantitatif yang menekankan pada angka – angka dalam penelitiannya. Untuk pengujian data guna memperoleh hasil penelitian diawali dengan uji statisitik deskriptif, uji asumsi klasik dan pengujian hipotesis dilakukan dengan uji regresi berganda. Tujuan uji ini

yaitu untuk mengetahui pengaruh variabel bebas (independen) terhadap variabel terikat (dependen). Data yang telah dikumpulkan akan diinput ke microsoft excel untuk selanjutnya dioleh menggunakan aplikasi SPSS.

3.9.1 Analisis Statistik Deskriptif

Kegunaan dari statistik deskriptif hanya untuk mendiskripsikan data penelitian tanpa harus membuat suatu kesimpulan. Terdapat beberapa menu yang menggambar nilai di dalam statistik deskripti yakni Mean, Sum, Standar Deviasi, Variance, Range, Maximum dan Minimun ntuk masing-masing variabel.

3.9.2 Uji Asumsi Klasik

Tujuan dari uji ini yaitu untuk memastikan bahwa hasil estimasi dari regresi lebih pasti, tidak bias dan memberikan perkiraan yang sesungguhnya. Berikut uji – uji yang akan dilakukan guna memenuhi kriteria asumsi klasik.

3.9.2.1 Uji Normalitas

Asumsi normalitas harus terpenuhi sebelum melakukan analisis regresi. Apabila data terdistribusi normal atau mendekati normal maka variabel residualnya dapat dikatakan baik. Ada dua acara yang dilakukan peneliti untuk mendeteksi variabel berdistribusi secara normal dengan dua metode yakni metode grafik dan metode hasil pengujian statistik.

Pendekatan menggunakan grafik dalam mendeteksi distribusi residual normal dapat dilihat dari pola tersebarnya data pada garis

diagonal grafik, cara kedua mengamati gambar histogram. Ada dua dasar keputusan menentukan data normal atau tidak

a. Apabila data mengikuti arah serta menyebar disekitar sumbu diagonalnya, histogram tidak melenceng maka dipastikan data tersebut telah berdistribusi normal.

b. Sebaliknya, apabila residualnya tidak mengikuti arah dan menyebar menjauh dari diagonalnya ini menunjukkan bahwa data diolah belum normal dengan kata lain data belum memenuhi syarat normalitas.

Uji statistik sangat dianjurkan dalam melakukan uji normalitas disamping analisis grafik. Karena analisis grafik tidak cukup efektif dalam melihat normalitas data. Uji Normalitas harus diuji secara statistik untuk memberikan hasil yang lebih akurat. Uji normalitas dengan level signifikansi 5% dalam uji K-S sudah mengindikasikan bahwa data normal , sedangkan apabila tingkat signifikansi diatas 5% ini mengindikasikan data penelitian tidak normal.

3.9.2.2 Uji Multikolinearitas

Dalam model regresi diharapkan tidak ada hubungan yang erat dari variabel independen yang satu dengan variabel independen lainnya. Asumsi ini harus terpenuhi untuk dapat dilakukan pengujian regresi apabila ada hubungan yang erat itu dinyatakan ada masalah mulitikolinearitas. Untuk

mendeteksi adanya multikolinearitas dapat dilakukan dengan dua ketentuan yakni

a. Apabila tingkat tolerance diatas 0,10 serta VIF dibawah 10 dapat ditarik kesimpulan tidak terdapat multikolinearitas.

b. Apabila tingkat Tolerane dibawah 0,10 serta VIF diatas 10 dapat ditarik kesimpulan tidak dapat multikolinearitas.

3.9.2.3 Uji Autokorelasi

Pengujian untuk mendeteksi adanya hubungan kesalahan pengganggu pada suatu periode dengan periode lainnya dapat di deteksi dengan uji autokorelasi. Berikut tabel Pengambilan keputusan ada tidaknya korelasi :

3.9.2.4 Uji Heteroskedastistas

Pengujian untuk mendeteksi adanya heteroskedastitas harus dilakukan sebelum melakukan regresi. Hal ini berguna untuk memastikan adanya kesamaan antar varians dalam periode pengamatan. Apabila tingkat varians tetap, akan terjadi homokedastisitas. Sebaliknya jika nilai varians residualnya tidak sama, ada gejala heteroskedastisitas. Dalam suatu model regresi dapat dikatakan layak apabila terjadi homokedastisitas. Agar dapat melihat apakah terjadi heteroskedastisitas dapat diamati pada output scatterplot.

3.9.3 Analisis Regresi Berganda

Untuk mengetahui hasil penelitian akan dilakukan pengujian terhadap hipotesis. Tujuan dari pengujian hipotesis ini untuk membuat keputusan apakah hipotesis diterima atau ditolak. Output dari hasil regresi akan menunjukkan apakah variabel bebas berpengaruh terhadap variabel terikat.

Persamaan yang diperoleh untuk mengestimasi nilai y adalah : Y = β

0 + β

1X

1 + β

2X

2 + β

3X

3 + β

4X

4 + e

Keterangan :

Y = Agresivitas Pajak β0 = Konstanta

β1- β4 = Koefisien regresi

X1 = CorporateSocial Responsibility

X2 = Inventory Intensity X3 = Capital Intensity X4 = Manajemen Laba X5 = Leverage

e = error.

3.9.4 Uji Hipotesis

3.9.4.1 Uji Koefisien Determinasi (R2)

Tujuan dari uji ini yakni mengetahui persentase pengaruh dari seluruh variabel bebas terhadap variabel terikat. Nilai maksimal dari koefisian ini adalah 1 dan terendah adalah 0. Apabila nilai adjusted R2 mendekati 1 maka dapat dijadikan indikator sebagai variabel independen yang dapat memprediksi dari variabel dependennya. Data silang biasanya memiliki nilai adjusted R2 yang lebih rendah dibandingkan dengan data time series (Ghozali, 2013).

Jika nilai adjusted R2 dibawah 0,5 ini menandakan bahwa variabel terikat dapat dijelaskan oleh variabel bebas pada taraf yang sangat rendah dan apabila nilai koefisiannya negatif itu akan dianggap 0 (Ghazali, 2013).

3.9.4.2 Uji Signifikansi Simultan (Uji F)

Menurut Ghazali (2013) pengujian signifikansi secara simultan bertujuan unutk melihat signifikansi pengaruh seluruh variabel x (independen) secara bersama – sama terhadap vairabel y (dependen). Dasar pengambilan keputusan yakni :

a. Jika probability F dibawah 0,05 maka seluruh variabel x (independen) secara bersama – sama berpengaruh terhadap variabel y (dependen)

b. Bila probability F diatas 0,05 maka seluruh variabel x (independen) secara bersama – sama tidak berpengaruh terhadap variabel y (dependen)

3.9.4.3 Uji Signifikansi Parsial (Uji t)

Untuk melihat pengaruh masing – masing variabel x (independen) terhadap variabel terikat (dependen) dapat dilakukan dengan uji parsial (uji t). Dasar pengambilan keputusan yakni :

a. Apabila nilai t dari hasil regresi (t hitung) diatas nilai t yang tertera di tabel serta probability di bawah 0,05 maka variabel x (independen) berpengaruh terhadap variabel y (dependen).

b. Apabila nilai t dari hasil regresi (t hitung) dibawah nilai t yang tertera di tabel serta probability di atas 0,05 maka variabel x (independen) tidak berpengaruh terhadap variabel y (dependen).

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum

Untuk melihat pengaruh variabel x (independen) terhadap variabel y (dependen) digunakan regresi linear berganda. Data yang telah dikumpulkan terlebih dahulu di hitung menggunakan Microsoft Excel untuk memudahkan perhitungan masing-masing variabel. Setelah dianalisis pada Microsoft Excel selanjutnya akan dilakukan analisis untuk menguji hipotesis menggunakan aplikasi pengolah data SPSS Versi 22. Data yang sudah diolah di excel akan diinput ke program SPSS untuk dianalisis sesuai dengan metode dan langkah- langkah yang telah ditetapkan agar diperoleh output yang dibutuhkan.

Perusahaan manufaktur sektor makanan dan minuman dijadikan sebagai populasi penelitian pada periode 2015-2017 sebanyak 18 perusahaan dan menggunakan purposisve Sampling dalam menentukan sampel penelitian yakni diperoleh sebanyak 11 perusahaan dimana jumlah yang akan dianalisis sebanyak 33 unit (11x3) dalam periode 3 tahun. Berikut akan disajikan dalam tabel 4.1 daftar perusahaan.

Tabel 4.1 Sampel Penelitian

NO KODE Nama Emiten Kriteria

1 2 3 4

1 AISA PT. Tiga Pilar Sejahtera Food Tbk

2 ALTO PT. Tri Banyan Tirta Tbk

3 CEKA PT. Wilmar Cahaya Indonesia Tbk

4 DLTA PT. Delta Djakarta Tbk

5 ICBP PT. Indofood CBP Sukses Makmur

Tbk

6 INDF PT. Indofood Sukses Makmur Tbk

7 MLBI PT. Multi Bintang Sejahtera Tbk

8 MYOR PT. Mayora Indah Tbk

9 PSDN PT. Prashida Aneka Niaga Tbk

10 ROTI PT. Nippon Indosari Corrporindo

Tbk

11 SKBM PT. Sekar Bumi Tbk

4.2 Analisis Hasil Penelitian

4.2.1 Analisis Statistik Deskriptif

Data yang telah dikumpulkan selanjutnya di deskripsikan untuk memberikan gambaran tentang kriteria data baik nilai tertinggi, nilai terendah, mean, jumlah data, standard deviation. Deskripsi data penelitian akan ditunjukkan pada tabel 4.2 :

Pada tabel diatas menunjukkan bahwa nilai terendah pada variabel y (dependen) Agresivitas pajak yaitu -0,38 serta nilai tertinggi 0,40.

Sementara nilai standar deviasinya sebesar0,24091 dan nilai rata-ratanya sebesar0,1837. Secara keseluruhan variabel agresivitas pajak memiliki variasi data yang lebih besar sehingga data terdistribusi dengan baik.

Pada tabel 4.2 juga tampak variabel x (indpenden) CSR mempunyai nilai terendah 0,01, nilai tertinggi 0,36. Sementara untuk nilai rata- ratanya0,1747 dan standar deviasi sebesar0,13073. Secara keseluruhan variabel CSR memiliki variasi data yang lebih besar sehingga data terdistribusi dengan baik.

Pada tabel diatas terlihat nilai tertinggi untuk inventory intensity yaitu -0,09 serta nilai tertinggi 0.39. Sementara mean inventory intensity yaitu 0,1671 dan nilai standar deviasi adalah 0,11988. Secara keseluruhan variabel inventory intensity memiliki data yang lebih besar sehingga data terdistribusi dengan baik.

Nilai terendah untuk variabel x (independen) capital intensity yaitu 0,10, nilai tertinggi 0,80. Mean untuk variabel ini 0,4116 dan nilai standar deviasi Capital Intensity adalah0,16013.. Secara keseluruhan variabel Capital Intensity memiliki data yang lebih besar sehingga data terdistribusi dengan baik.

Varibel x (independen) manajemen laba terlihat pada tabel 4.2 memiliki nilai terendah -0,14, nilai tertinggi 0,07. Nilai rata-rata0.0813 dan standar deviasi sebesar0.07143. Secara keseluruhan variabel manajemen laba memiliki data yang lebih besar sehingga data terdistribusi dengan baik.

Pada tabel 4.2 terlihat bahwa nilai tertinggi untuk leverage yaitu 0,64, terendah 0,15. Mean untuk variabel ini 0.4768 dan standar deviasi sebesar0.13661. Secara keseluruhan variabel leverage memiliki data yang lebih besar sehingga pendistribusian data variabel leverage sudah normal.

4.2.2 Hasil Pengujian Asumsi Klasik

Pengujian ini menjadi persyaratan yang paling utama untuk dipenuhi sebelum melakukan analisis regresi berganda. Berikut beberapa komponen asumsi klasik yang telah terpenuhi dalam model penelitian.

4.2.2.1 Pengujian Normalitas

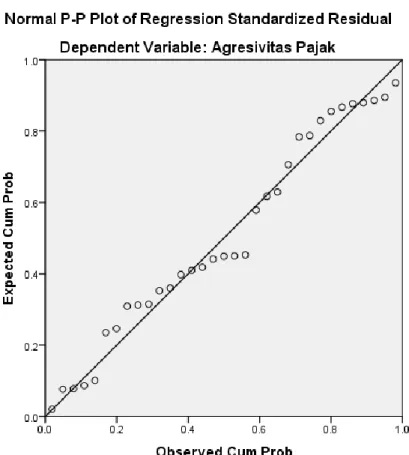

Pengujian ini berguna untuk melihat data dalam variabel berdistribusi normal atau tidak. Model regresi yang baik diharuskan berasal dari data yang sudah normal. Adapun untuk menguji normalitas dilakukan dengan beberapa cara yaitu Uji normalitas K-S, histogram dan normal P-Plot.

Ketentuan normal atau tidak pengujian normalitas dapat dilakukan melalui beberapa kriteria, diantaranya :

1. Jika nilai pvalue yang dihasilkan dari hasil pengujian statistik Kolmogorov Smirnov diatas 0,05 data tersebut sudah normal berlaku sebaliknya.

2. ketika sebaran data tidak mengikuti garis diagonalnya atau tidak berada disekitar garis diagonalnya data tersebut tidak normal.

3. Ketika grafik histogram dalam posisi tidak condong kesamping kiri dan kanan maka data terdistribusi normal dan ketika grafik melenceng/condong ke kanan ataupun ke kiri ini mengindikasikan data dalam penelitian tidak normal.

Nilai signifikansi untuk variabel dalam penelitian agresivitas pajak pada tingkat 0,192 yang artinya berada diatas 0,05.

Data dalam penelitian ini normal.

Cara lain untuk mendeteksi data itu normal bisa juga melalui grafik histogramnya. Pada gambar dibawah akan disajikan grafik histogram data penelitian.

Gambar 4.1

Histogram Uji normalitas

Sumber : Output SPSS data diolah (2019)

Dari gambar diatas terlihat kurva tidak melenceng ke kanan maupun kekiri sehingga ini menunjukkan bahwa data residual sudah memenuhi asumsi normalitas.

Agar lebih meyakinkan data penelitian dapat juga dilihat melalui Normal P - P Plot yang akan disajikan pada gambar dibawah.