ANALISIS PENGARUH KUALITAS PRODUK DAN VOLUME

PENJUALAN TERHADAP PRODUKTIVITAS PADA

UD. MEGA JAYA GRESIK

SKRIPSI

Diajukan Oleh: Anggun Sulistyorini

0513010230/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

SKRIPSI

ANALISIS PENGARUH KUALITAS PRODUK DAN VOLUME

PENJUALAN TERHADAP PRODUKTIVITAS PADA UD. MEGA

JAYA GRESIK

Disusun Oleh :

Anggun Sulistyorini

0513010230/FE/EA telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 29 Januari 2010

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Drs. Ec. Saiful Anwar, MSi. Drs. Ec. Saiful Anwar, MSi NIP : 030 194 437 NIP : 030 194 437

Pembimbing Pendamping Sekretaris

Dra. Ec. Anik Yuliati, MAks. Drs. Ec. Syafii, Ak, MM NIP : 030 217 155 NIP : 030 173 783

Anggota

Dra. Ec. Rr. Dyah Ratnawati, MM NIP : 030 212 028

Mengetahui Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Dekan Fakultas Ekonomi

SKRIPSI

ANALISIS PENGARUH KUALITAS PRODUK DAN VOLUME

PENJUALAN TERHADAP PRODUKTIVITAS PADA UD.

MEGA JAYA GRESIK

Yang Diajukan

Anggun Sulistyorini

0513010230/FE/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

DRS.EC. SAIFUL ANWAR, Msi. Tanggal : 21 – 12 -2009 NIP : 030 194 437

Pembimbing Pendamping

DRA.EC. ANIK YULIATI, MAks. Tanggal : 15 – 12 - 2009 NIP : 030 217 155

Wakil Dekan Fakultas Ekonomi

USULAN PENELITIAN

ANALISIS PENGARUH KUALITAS PRODUK DAN VOLUME

PENJUALAN TERHADAP PRODUKTIVITAS PADA UD. MEGA

JAYA GRESIK

Yang Diajukan

Anggun Sulistyorini

0513010230/FE/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi oleh

Pembimbing Utama

DRS.EC. SAIFUL ANWAR, MSi. Tanggal : 6 – 11 - 2009 NIP : 030 194 437

Pembimbing Pendamping

DRA.EC. ANIK YULIATI, MAks. Tanggal : 6 – 11 - 2009 NIP : 030 217 155

Mengetahui

Ketua Program Studi Akuntansi

USULAN PENELITIAN

ANALISIS PENGARUH KUALITAS PRODUK DAN VOLUME

PENJUALAN TERHADAP PRODUKTIVITAS PADA UD.MEGA

JAYA GRESIK

Yang Diajukan

Anggun Sulistyorini

0513010230/FE/EA

Telah disetujui untuk diseminarkan oleh

Pembimbing Utama

DRS.EC. SAIFUL ANWAR, MSi. Tanggal : 12-10-2009 NIP : 030 194 437

Pembimbing Pendamping

DRA.EC. ANIK YULIATI, MAks. Tanggal : 2-10-2009 NIP : 030 217 155

Mengetahui

Ketua Program Studi Akuntansi

KATA PENGANTAR

Berkat rahmat dan karunia Allah SWT yang telah memberikan bimbingan serta tuntunannya, maka penulis dapat menyelesaikan skripsi dengan judul “ANALISIS PENGARUH KUALITAS PRODUK DAN PENJUALAN TERHADAP PRODUKTIVITAS PADA UD. MEGA JAYA GRESIK”. Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE).

Penulis dapat menyelesaikan penulisan skripsi ini berkat bantuan dari berbagai pihak, sehingga pada kesempatan ini penulis menyampaikan ucapan terima kasih yang sebanyak-banyaknya kepada:

1) Bapak Prof. Dr. Ir. Teguh Soedarto, MP Selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur Surabaya.

2) Bapak Dr. H. Dhani Ichsanuddin Nur, MM Selaku Dekan Fakultas Ekonomi Universitas Pembngunan Nasional “ Veteran” Jawa Timur Surabaya.

3) Ibu Dr. Sri Trisnaningsih, MSi Selaku Ketua Program Studi Akuntansi Universitas Pembangunan Nasional “ Veteran” Jawa Timur Surabaya.

4) Bapak Drs. Ec. Eko Riyadi, MAks Selaku Dosen Wali Fakultas Ekonomi Universitas Pembngunan Nasional “ Veteran” Jawa Timur Surabaya.

6) Segenap tenaga pengajar, karyawan dan seluruh rekan-rekan mahasiswa terutama Fakultas Ekonomi Universitas Pembangunan Nasional “veteran” Jawa Timur Surabaya.

7) Bapak Kusman Selaku Pemilik serta mbak Ani dan mbak Nita Selaku Staf Perusahaan Tahu UD Mega Jaya yang telah memberikan ijin untuk mengadakan penelitian dan memberikan data yang dibutuhkan dalam penyusunan skripsi ini.

8) Bapak, ibu, dan seluruh keluarga besar serta teman-teman yang telah memberikan banyak dorongan, semangat, dan do’a restunya baik secara moril maupun materiil.

Semoga Allah SWT senantiasa membalas dan melimpahkan karunia dan rahmat-Nya atas segala budi baik yang telah mereka berikan.

Penulis menyadari karena keterbatasan kemampuan, pengetahuan, dan penalaran yang ada dalam pembuatan skripsi ini dan bersifat dari kesempurnaan, oleh karena itu penulis mengharapkan kritik dan saran yang membangun dari berbagai pihak dan mudah-mudahan skripsi ini dapat bermanfaat bagi semua pihak

Surabaya, Januari 2010

DAFTAR ISI... iii

DAFTAR TABEL... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN... ix

ABSTRAK ... x

BAB I PENDAHULUAN 1.1 Latar Belakang... 1

1.2 Perumusan Masalah... 9

1.3 Tujuan Penelitian... 9

1.1 Manfaat Penelitian... 9

BAB II TINJAUAN PUSTAKA 2.1 Penelitian Terdahulu... 10

2.2 Landasan Teori ... 17

2.2.1 Kualitas... 17

2.2.1.1 Pengertian Kualitas... 17

2.2.1.2 Jenis Kualitas... 18

2.2.1.3 Pengukuran Kualitas... 19

2.2.1.4 Standar Kualitas ... 20

2.2.1.5 Manfaat Kualitas ... 21

2.2.2 Produk ... 23

2.2.2.1 Pengertian Produk ... 23

2.2.3 Kualitas Produk……….. 25

2.2.3.1 Pengertian Kualitas Produk ... 25

2.2.3.2 Dimensi Kualitas Produk... 26

2.2.4 Pengertian Penjualan ... 31

2.2.4.1 Pengertian Volume Penjualan ... 32

2.2.5 Produktivitas... 33

2.2.5.1 Pengertian Produktivitas... 33

2.2.5.2 Unsur Produktivitas ... 34

2.2.5.3 Pengukuran Produktivitas... 35

2.2.5.4 Peningkatan Produktivitas ... 38

2.2.5.5 Faktor-faktor Yang Mempengaruhi Pertumbuhan Produktivitas ... 40

2.2.5.6 Manfaat Pengukuran Produktivitas 41 2.2.6 Pengaruh Kualitas Produk Terhadap Produktivitas ... 41

2.2.7 Pengaruh Volume Penjualan Terhadap Produktivitas.... ... 44

2.3 Kerangka Pikir... 45

2.4 Hipotesis ... 46

BAB III METODE PENELITIAN 3.1 Definisi Operasional dan Pengukuran Variabel .. 48

3.2 Teknik Penentuan Sampel ... 49

3.2.1 Populasi ... 49

3.2.2 Sampel ... 50

3.3 Teknik Pengumpulan Data ... 50

3.3.1 Jenis Data ... 50

3.3.2 Sumber Data ... 51

3.3.3 Metode Pengumpulan Data ... 51

3.4.4 Pengujian Hipotesis ... 55

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Desikripsi Obyek Penelitian ... 58

4.1.1 Sejarah Perusahaan... 58

4.1.2 Lokasi Perusahaan ... 59

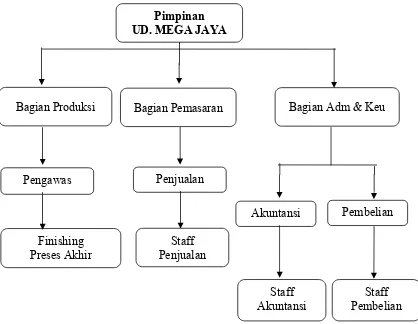

4.1.3 Struktur Organisasi Perusahaan... 59

4.1.4 Proses Produksi ... 64

4.2 Deskripsi Hasil Penelitian ... 65

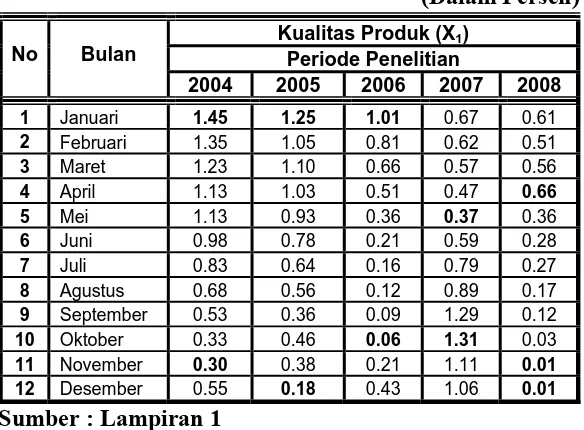

4.2.1 Deskripsi Variabel Kualitas Produk (X1) ... 65

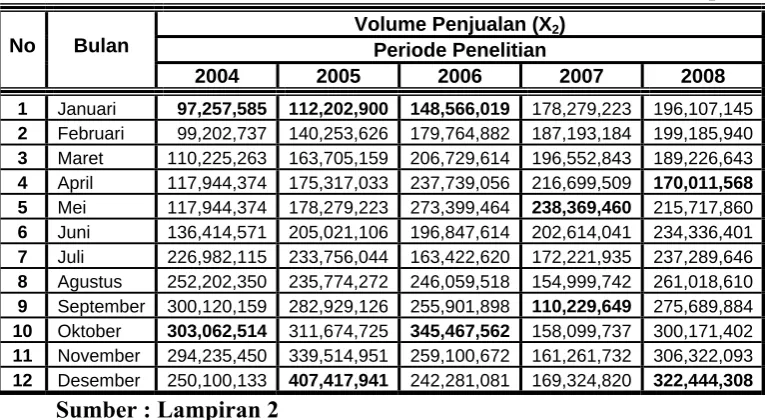

4.2.2 Deskripsi Variabel Volume Penjualan (X2)... 67

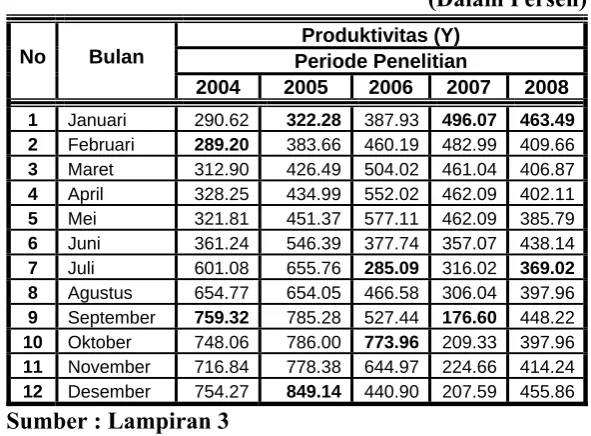

4.2.3 Deskripsi Variabel Produktivitas (Y)... 68

4.3 Teknik Analisis dan PengujianHipotesis... 69

4.3.1 Uji Asumsi Klasik ... 69

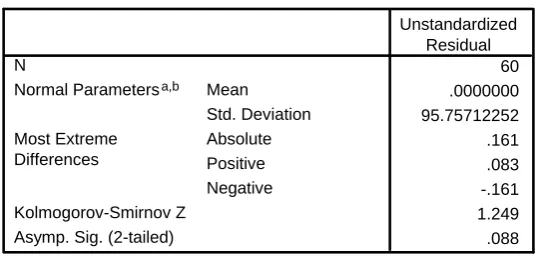

4.3.2 Uji Normalitas ... 72

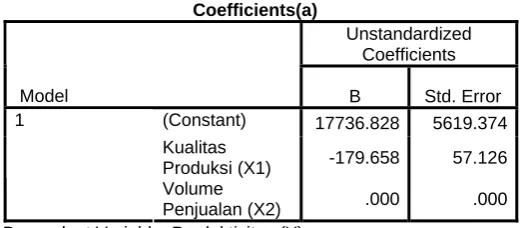

4.3.3 Teknik Analisis Regresi Linier Berganda . 73 4.3.4 Pengujian Hipotesis ... 75

4.4 Pembahasan ... 78

4.4.1 Implikasi... 78

4.4.2 Perbedaan Penelitian Sekarang Dengan PenelitianTerdahulu... 80

4.4.3 Keterbatasan Penelitian ... 82

DAFTAR PUSTAKA LAMPIRAN

Periode 2004 - 2008... 7

2. : Perbedaan penelitian terdahulu dan Penelitian Sekarang... 16

3. : Rekapitulasi Data : “Kualitas Produk (X1)” Periode 2004 – 2008... 66

4. : Rekapitulasi Data : “Volume Penjualan (X2)” Periode 2004 - 2008 ... 67

5. : Rekapitulasi Data : “Produktivitas (Y)” Periode 2004 - 2008 ... 68

6. : Hasil Uji Multikolinieritas ... 70

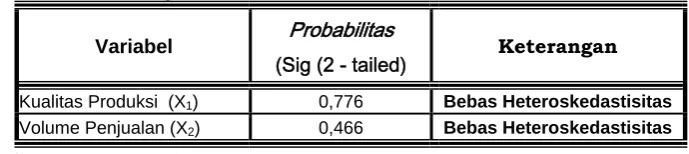

7. : Hasil Uji Heteroskedastisitas ... 71

8. : Hasil Uji Normalitas ... 73

9. : Hasil Pendugaan Parameter Regresi Linier Berganda... 74

10. : Hasil Analisis Variabel Bebas Terhadap Variabel Terikat ... 75

11. : Koefisien Determinasi (R square / R2)... 76

12. : Hasil Analisis Variabel Bebas Terhadap Variabel Terikat ... 77

13. : Perbedaan penelitian terdahulu dan Penelitian Sekarang... 81

2. : Struktur Organisasi UD. Mega Jaya Gresik... 60

2. : Tabulasi Data : Volume Penjualan (X2) 3. : Tabulasi Data : Produktivitas (Y) 4. : Hasil Uji Regresi Linier Berganda 5. : Hasil Uji Heteroskedastisitas 6. : Hasil Uji Normalitas

x Oleh

ANGGUN SULISTYORINI

Abstrak

Dalam era globalisasi dewasa ini kita telah dan akan menghadapi perdagangan internasional bebas, dimana eksport Indonesia harus dapat bersaing dalam pasar internasional, sedangkan produk dalam negeri kita harus mampu bersaing dengan produk luar negeri di negeri kita sendiri. Hal ini berarti, kita harus dapat menciptakan keunggulan daya saing dalam perdagangan melalui peningkatan kualitas dan produktivitas produk dan produktivitas produk dan jasa yang dihasilkan.

Keistimewaan atau keunggulan produk dapat diukur melalui tingkat kepuasan pelanggan. Keistimewaan ini tidak hanya terdiri dari karakteristik produk yang ditawarkan, tetapi juga pelayanan yang menyertai produk itu, seperti: produk tanpa cacat, keterandalan, dan lain-lain. Pencapaian produk yang berkualitas, perusahaan harus dapat mempertahankan efisiensi biaya dan meningkatkan kualitas produk tanpa adanya kenaikan biaya sehingga harga jual tetap kompetitif. Peningkatan atau penurunan harga jual output barang atau jasa akan mengubah jumlah volume penjualan dan penjualan, sehingga akan berpengaruh juga pada perubahan produktivitas output per unit, baik secara parsial atau sebagian dan total.

Sampel yang digunakan dalam penelitian ini adalah data produksi, data volume penjualan, dan data produktivitas perusahaan. Dan sumber data berasal dari dokumentasi kegiatan produksi pada perusahaan tahu UD. Mega Jaya di Gresik tahun 2004 – 2008. Data yang diperoleh tersebut dianalisis menggunakan Uji Regresi Linier Berganda dengan alat bantu komputer, dengan menggunakan program spss. 16.0 For Windows.

Dari hasil analisis dapat disimpulkan bahwa Hipotesis yang menyatakan bahwa diduga kualitas produk dan volume penjualan memiliki pengaruh signifikan terhadap produktivitas, terbukti kebenarannya.

BAB 1 PENDAHULUAN

1.1. Latar Belakang

Dalam era globalisasi dewasa ini kita telah dan akan menghadapi perdagangan internasional bebas, dimana eksport Indonesia harus dapat bersaing dalam pasar internasional, sedangkan produk dalam negeri kita harus mampu bersaing dengan produk luar negeri di negeri kita sendiri. Hal ini berarti, kita harus dapat menciptakan keunggulan daya saing dalam perdagangan melalui peningkatan kualitas dan produktivitas produk dan jasa yang dihasilkan.

Berdasarkan kondisi diatas yang semakin kompetitif, setiap pelaku bisnis yang ingin memenangkan kompetisi dalam dunia industri akan memberikan perhatian penuh kepada kualitas. Perhatian penuh kepada kualitas akan memberikan dampak positif kepada bisnis melalui dua cara, yaitu: dampak terhadap biaya produksi dan dampak terhadap pendapatan.

rendah yang pada gilirannya akan membuat harga produk menjadi lebih kompetitif.

Dampak terhadap peningkatan pendapatan terjadi melalui peningkatan penjualan atas produk berkualitas yang berharga kompetitif. Produk-produk berkualitas yang dibuat melalui suatu proses akan memiliki sejumlah keistimewaan yang mampu meningkatkan kepuasan konsumen atas penggunaan produk itu. Karena setiap konsumen pada umumnya akan memaksimumkan utilitas dalam mengkonsumsi produk, jelas bahwa produk-produk berkualitas tinggi pada tingkat harga yang kompetitif akan dipilih oleh konsumen. Hal inilah yang akan meningkatkan penjualan dari penjualan dari produk-produk itu yang berarti pula meningkatkan pangsa pasar sehingga pada akhirnya akan meningkatkan pendapatan perusahaan atau organisasi itu sendiri.

Hal ini tidak menutup kemungkinan akan munculnya berbagai perusahaan yang sejenis, sehingga menyebabkan persaingan antar perusahaan semakin kompleks. Dimana setiap persaingan tersebut, perusahaan dituntut untuk dapat memberikan hasil yang terbaik bagi konsumen yang menggunakan produknya (Porter, 1993: 13).

Pada umumnya suatu perusahaan atau badan usaha atau organisasi didirikan dengan suatu tujuan tertentu. Tujuan perusahaan tersebut adalah untuk memperoleh laba yang sebesar-besarnya sesuai dengan pertumbuhan perusahaan dalam jangka panjang. Dengan adanya persaingan tersebut perusahaan harus merencanakan secara matang terhadap produk yang dihasilkan dengan cara memilih bahan baku yang baik sehingga dapat dicapai produk yang berkualitas.

Pencapaian produk yang berkualitas, perusahaan harus dapat mempertahankan efisiensi biaya dan meningkatkan kualitas produk tanpa adanya kenaikan biaya sehingga harga jual tetap kompetitif, hal ini disebabkan karena tidak adanya pengerjaan ulang produk tersebut. Keadaan tersebut seperti yang dijelaskan dalam teori batasan atau teori kendala (theory of contraints TOC).

1 Kontribusi throughput sama dengan pendapatan dikurangi biaya bahan baku.

2 Investasi, yakni penjumlahan seluruh biaya bahan baku, BDP, produk jadi, biaya penelitian dan pengembangan, serta biaya peralatan dan perlengkapan (termasuk gedung).

3 Biaya operasi, yakni seluruh biaya langsung yang dikeluarkan untuk mendapatkan kontribusi troughput (Hongren, 2008 : 304).

Teori ini merupakan suatu teknik strategik yang membantu manajemen dalam meningkatkan effektivitas pemanfaatan bahan baku menjadi produk jadi dengan tujuan untuk meningkatkan throughput contribution (kontribusi throuhput) sekaligus mengurangi biaya investasi dan biaya operasi.

Hal ini berdasarkan pernyataan Sinungan (2005: 125), bahwa produktivitas dapat diukur melalui angka-angka penjualan dan persediaan barang (bahan baku, bahan penolong, dan bahan setengah jadi), dimana perhitungannya melalui harga jual produk, sehingga jumlah penjualan dan pendapatan penjualan akan dapat diketahui. Dengan demikian perusahaan diharapkan tidak hanya dapat meningkatkan penjualan, tetapi juga dapat mengukur dan meningkatkan produktivitas.

Menurut Hansen (2006: 24), produktivitas berkaitan dengan memproduksi output secara efisien, dan secara spesifik mengacu hubungan antara output dan input yang digunakan untuk memproduksi output. Selain itu, produktivitas juga berkaitan erat dengan efisiensi dan efektivitas. Efektivitas adalah merupakan derajat pencapaian output dari sistem produksi. Sedangkan efisiensi adalah ukuran yang menunjukan sejauh mana sumber-sumber daya digunakan dalam proses produksi untuk menghasilkan output (Gasperzs, 1998: 14).

Menurut Mali ”Produktivitas adalah pengukuran seberapa baik sumber daya yang digunakan bersama dalam organisasi untuk menyelesaikan kumpulan hasil” (Sumanth, 1984: 20). Peningkatan produktivitas dapat dilihat dalam:

1. Jumlah keluaran (output) dalam mencapai tujuan meningkat dengan menggunakan sumber daya (input) yang sama atau dapat dikatakan bahwa volume atau kuantitas keluaran bertambah besar tanpa menambah jumlah masukan.

2. Jumlah keluaran (output) dalam mencapai tujuan sama atau meningkat dicapai dengan menggunakan sumber daya (input) yang lebih sedikit atau dapat dikatakan bahwa volume atau kuantitas keluaran tidak bertambah akan tetapi masukannya berkurang.

kecil atau dapat dikatakan bahwa volume atau kuantitas keluaran bertambah besar sedangkan masukannya juga berkurang.

4. Jumlah masukan bertambah, asalkan volume atau kuantitas bertambah berlipat ganda (Hansen, 2001: 1010).

Selain itu peningkatan kualitas dapat dilakukan dengan perbaikan kualitas secara terus-menerus. Setiap upaya perbaikan kualitas akan menghilangkan atau mengurangi pemborosan yang ada dalam sistem industri perusahaan itu sendiri. Dengan demikian reduksi biaya produk dapat dilakukan melalui perbaikan kualitas (Gasperz, 2002: 46).

Untuk menjaga konsistensi kualitas produk dan jasa yang dihasilkan dan sesuai dengan tuntutan kebutuhan pasar atau pelanggan, perlu dilakukan pengendalian kualitas atas aktivitas proses yang dijalani dari pengendalian kualitas yang berdasarkan inspeksi dengan penerimaan produk yang memenuhi syarat dan penolakan yang tidak memenuhi syarat, sehingga tidak ada bahan, tenaga dan waktu yang terbuang secara sia-sia (Ariani, 2003: 8).

Pengendalian kualitas tidak hanya menyangkut mutu produk/jasa dan pelayanan saja. Namun menyentuh seluruh aspek dalam perusahaan yakni: proses kegiatan, biaya, tenaga kerja, sistem kerja, bahan baku, sumber dana, produk atau jasa yang dihasilkan, sistem distribusi, serta lain-lainnya yang menunjang usaha.

Mega Jaya menuntut perusahaan untuk dapat menghasilkan produk yang berkualitas dengan harga yang bersaing. Penyajian informasi yang tepat mengenai data produksi, penjualan dan biaya produksi dapat digunakan oleh pihak manajemen untuk mengevaluasi keefektifan pelaksanaan perbaikan kualitas, mengendalikan pengeluaran terhadap biaya produksi dan dapat mengambil keputusan yang tepat untuk meningkatkan kualitas, penjualan dan produktivitas di masa depan.

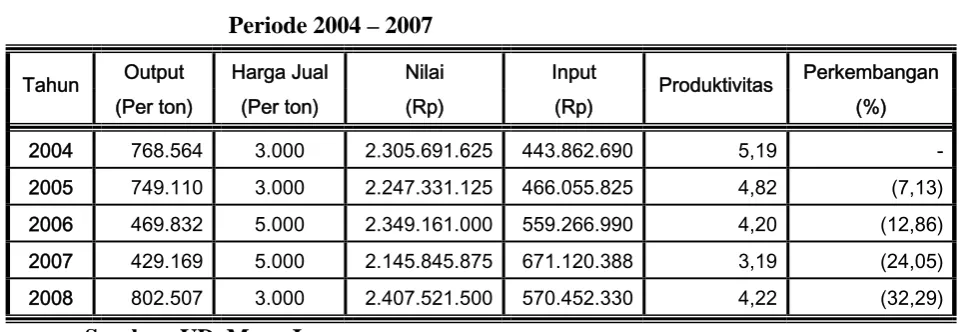

Berikut ini merupakan data produktivitas UD. Mega Jaya, selama tahun 2004 – 2008, yang dapat disajikan pada tabel 1, sebagai berikut:

Tabel. 1: Data Produktivitas UD. Mega Jaya, Gresik Periode 2004 – 2007

Output Harga Jual Nilai Input Perkembangan Tahun

(Per ton) (Per ton) (Rp) (Rp) Produktivitas (%) 2004 768.564 3.000 2.305.691.625 443.862.690 5,19 -2005 749.110 3.000 2.247.331.125 466.055.825 4,82 (7,13) 2006 469.832 5.000 2.349.161.000 559.266.990 4,20 (12,86) 2007 429.169 5.000 2.145.845.875 671.120.388 3,19 (24,05) 2008 802.507 3.000 2.407.521.500 570.452.330 4,22 (32,29)

Sumber: UD. Mega Jaya

konsisten, sehingga dapat berakibat produk yang dihasilkan kurang memenuhi standar yang diinginkan konsumen diimbangi dengan tingkat penurunan penjualan dan tidak dapat menciptakan efisiensi dalam proses produksi.

Pihak manajemen menyadari bahwa sangat penting untuk meningkatkan kualitas produksinya, karena dengan semakin baik kualitas produk akan membuat perusahaan dapat bersaing dalam meningkatkan kualitas produk. Untuk itu manajemen perlu melaksanakan pengendalian kualitas secara efisien. Selain itu, perusahaan juga harus melakukan program peningkatan dan perbaikan produktivitas dengan menggunakan lebih sedikit tenaga kerja, bahan baku, mesin atau sumber daya lainnya untuk memproduksi dan menjual produk yang sama atau lebih banyak.

Hal ini seperti dijelaskan oleh Blocher (2007: 306), bahwa berproduksi lebih banyak dengan sumber daya yang lebih sedikit atau dapat dikatakan jumlah output yang diproduksi per unit input sumber daya merupakan faktor penentu keberhasilan strategis bagi perusahaan dan organisasi yang sedang menghadapi persaingan kompetitif dan peningkatan produktivitas.

1.2. Perumusan Masalah

Sesuai dengan latar belakang tersebut di atas, maka dapat dirumuskan suatu masalah, yaitu

Apakah kualitas produk dan volume penjualan memiliki pengaruh signifikan terhadap produktivitas?

1.3. Tujuan Penelitian

Berdasarkan rumusan masalah yang telah dikemukakan di atas, maka tujuan yang ingin dicapai dalam penelitian ini adalah untuk mengetahui dan menguji secara empiris pengaruh kualitas produk dan volume penjualan terhadap produktivitas

1.4. Manfaat Penelitian 1 Bagi Perusahaan

Hasil penelitian diharapkan mampu memberikan sumbangan pemikiran dan bahan masukan bagi manajemen perusahaan dalam mengukur dan membandingkan tingkat produktivitas perusahaan dengan saingannya. 2 Bagi Peneliti

Hasil penelitian diharapkan mampu sebagai sarana untuk menetapkan dan mengaplikasikan teori-teori yang telah diperoleh dari sumber-sumber lain sehingga bermanfat bagi pihak yang memerlukan.

3 Bagi Akademis

BAB II

TINJAUAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian terdahulu yang pernah dilakukan oleh pihak lain dapat

dipakai sebagai bahan masukan serta bahan pengkajian dalam penelitian ini

adalah:

A. Ciptani (2001)

1. Judul:

Peningkatan produktivitas dan efisiensi biaya melalui integrasi time & motion study dan activity-based costing.

2. Permasalahan:

Apakah metode time & motion study dan activity-based costing merupakan metode yang paling efektif dalam membantu perusahaan

meningkatkan produktivitas dan efisiensi biaya?

3. Hipotesis

Diduga adanya proses integrasi yang baik dan saling melengkapi antara

metode time &motion study dengan metode activity-based costing yang akan memberikan informasi yang akurat mengenai peningkatan

4. Kesimpulan

Untuk mencapai tujuan yang diinginkan, perusahaan haruslah

meningkatkan kinerja dari satu periode ke periode berikutnya dengan

melakukan process improvement, yaitu aktivitas perusahaan untuk melakukan peningkatan proses yang dapat memberikan nilai tambah

secara terus-menerus dalam menghasilkan produk sesuai dengan

kebutuhan atau keinginan pelanggan sehingga dapat meningkatkan

produktivitas. Metode time & motivation adalah suatu teknik pengukuran setiap aktivitas dan waktu yang diperlukan untuk menghasilkan produk

tersebut. Sedangkan metode activity-based costing (ABC) digunakan untuk melihat tingkat efisiensi dalam pembebanan biaya atas aktivitas

yang dilakukan Dengan demikian diharapkan perusahaan dapat

mendekteksi adanya peningkatan efisiensi waktu dan tenaga atau

sumber-sumber (biaya) yang dikorbankan untuk tiap-tiap aktivitas,

sehingga antara metode time & motion study dengan metode ABC dapat membantu meningkatkan produktivitas perusahaan efisiensi biaya yang

dikeluarkan oleh perusahaan pada suatu periode.

B. Perwana (2004)

1. Judul:

Pengaruh Harga jual produk, volume produksi, dan biaya langsung

perusahaan terhadap produktivitas finansial perusahaan pada PT. Siantar

2. Permasalahan:

a. Apakah penentuan harga jual, volume produksi, dan biaya langsung

perusahaan berpengaruh secara parsial terhadap produktivitas

finansial?

b. Apakah penentuan harga jual, volume produksi, dan biaya langsung

perusahaan berpengaruh secara simultan terhadap produktivitas

finansial?

c. Diantara penentuan harga jual, volume produksi, dan biaya langsung

perusahaan manakah yang paling dominan terhadap produktivitas

finansial?

3. Hipotesis:

Diduga ada pengaruh antara harga jual produk, volume produksi, dan

biaya langsung perusahaan dengan produktivitas finansial perusahaan.

4. Kesimpulan:

Bahwa harga jual produk, volume produksi, dan biaya langsung

perusahaan berpengaruh secara simultan terhadap produktivitas finansial

C. Noerchoidah (2004)

1. Judul:

Pengaruh kualitas bahan baku dan kualtias produk terhadap efisiensi

biaya produksi pada Pabrik Gula di Kertosono.

2. Permasalahan:

a. Apakah kualitas bahan baku mempunyai pengaruh langsung dan tidak

langsung terhadap efisiensi biaya produksi?

b. Apakah kualitas produk mempunyai pengaruh lasngsung dan tidak

langsung terhadap efisiensi biaya produksi?

3. Hipotesis:

a. Diduga kualitas bahan baku mempunyai pengaruh langsung dan

tidak langsung terhadap efisiensi biaya produksi?

b. Diduga kualitas produk mempunyai pengaruh langsung dan tidak

langsung terhadap efisiensi biaya produksi?

4. Kesimpulan:

Bahwa kualitas bahan baku dan kualitas produk berpengaruh signifikan

D. Anggraeni (2007)

1. Judul:

Hubungan kualitas produk dan ketepatan waktu pengiriman produk

dengan volume penjualan furniture pada PT. Goldfindo Intikayu

Pratama, Gresik.

2. Permasalahan:

Apakah kualitas produk dan ketepatan waktu pengiriman produk

mempunyai hubungan dengan volume penjualan pada PT. Goldfindo

Intikayu Pratama, Gresik?

3. Hipotesis:

Diduga kualitas produk dan ketepatan waktu pengiriman produk

mempunyai hubungan dengan volume penjualan pada PT. Goldfindo

Intikayu Pratama, Gresik.

4. Kesimpulan:

Bahwa terdapat hubungan yang signifikan antara kualitas produk dan

keterlambatan pengiriman produk terhadap peningkatan volume

E. Rochimah (2008)

1. Judul:

Pengaruh biaya kualitas terhadap produktivitas pada CV. Purwati Jaya

Gresik.

2. Permasalahan:

Apakah biaya kualitas berpengaruh terhadap produktivitas?

3. Hipotesis:

Diduga terdapat pengaruh perencanaan dan pengenalian biaya kualitas

yang terdiri dari prevention cost, appraisal cost, internal cost, dan external cost terhadap produktivitas.

4. Kesimpulan:

a. Bahwa terdapat pengaruh perencanaan dan pengendalian prevention cost dan appraisal cost terhadap produktivitas CV. Purwati Jaya Gresik.

b. Bahwa tidak terdapat pengaruh perencanaan dan pengendalian

internal failure cost dan external cost terhadap produktivitas CV. Purwati Jaya Gresik.

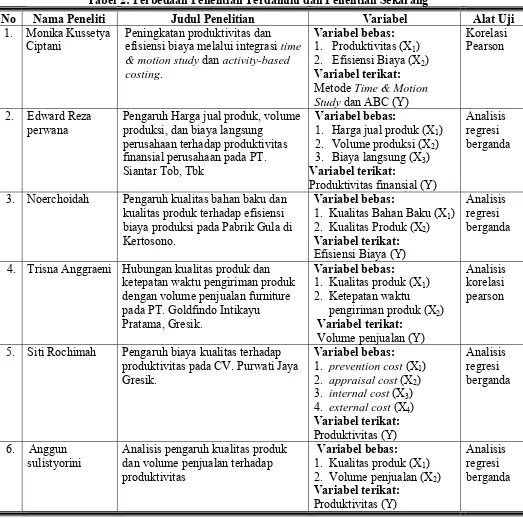

Berdasarkan penelitian terdahulu diatas terdapat perbedaan dengan

Tabel 2: Perbedaan Penelitian Terdahulu dan Penelitian Sekarang

No Nama Peneliti Judul Penelitian Variabel Alat Uji

1. Monika Kussetya Ciptani

Peningkatan produktivitas dan efisiensi biaya melalui integrasi time & motion study dan activity-based costing.

Variabel bebas: 1. Produktivitas (X1)

2. Efisiensi Biaya (X2)

Variabel terikat: Metode Time & Motion Study dan ABC (Y)

Korelasi Pearson

2. Edward Reza perwana

Pengaruh Harga jual produk, volume produksi, dan biaya langsung

perusahaan terhadap produktivitas finansial perusahaan pada PT. Siantar Tob, Tbk

Variabel bebas:

1. Harga jual produk (X1)

2. Volume produksi (X2)

3. Biaya langsung (X3)

Variabel terikat:

Produktivitas finansial (Y)

Analisis regresi berganda

3. Noerchoidah Pengaruh kualitas bahan baku dan kualitas produk terhadap efisiensi biaya produksi pada Pabrik Gula di Kertosono.

Variabel bebas:

1. Kualitas Bahan Baku (X1)

2. Kualitas Produk (X2)

Variabel terikat: Efisiensi Biaya (Y)

Analisis regresi berganda

4. Trisna Anggraeni Hubungan kualitas produk dan ketepatan waktu pengiriman produk dengan volume penjualan furniture pada PT. Goldfindo Intikayu Pratama, Gresik.

Variabel bebas:

1. Kualitas produk (X1)

2. Ketepatan waktu

pengiriman produk (X2)

Variabel terikat: Volume penjualan (Y)

Analisis korelasi pearson

5. Siti Rochimah Pengaruh biaya kualitas terhadap produktivitas pada CV. Purwati Jaya Gresik.

2.2 Landasan Teori

2.2.1 Kualitas

2.2.1.1 Pengertian Kualitas

Menurut Joseph Juran yang dikutip dari Prawirosentono, (2002: 5),

pengertian kualitas dikategorikan atas dua sudut pandang yang berbeda,

yaitu: pertama dipandang dari sisi konsumen, kualitas (mutu produk)

berkaitan dengan enaknya barang tersebut digunakan. Artinya, apabila suatu

barang secara layak dan baik digunakan berarti barang tersebut bermutu

baik, dan kedua dipandang dari sisi produsen, mutu suatu produk adalah

keadaan fisik, fungsi, dan sifat suatu produk bersangkutan yang dapat

memenuhi selera dan kebutuhan konsumen dengan memuaskan sesuai

dengan nilai uang yang telah ditetapkan.

Dalam ISO 8402, kualitas didefinisikan sebagai totalitas

karakteristik suatu produk yang menunjang kemampuan produk untuk

memenuhi dan memuaskan keinginan atau kebutuhan yang dispesifikasikan

atau ditetapkan (Gaspersz, 2006: 1).

Menurut The American Sociaty of Quality Control, kualitas adalah

keseluruhan ciri-ciri dan karakteristik dari suatu produk atau layanan

menyangkut kemampuan untuk memenuhi kebutuhan-kebutuhan yang telah

ditentukan atau yang bersifat laten (Purnama, 2006: 9).

Dari beberapa definisi di atas, maka dapat disimpulkan bahwa

menunjang kemampuan produk tersebut dalam memenuhi dan memuaskan

selera dan kebutuhan konsumen sesuai dengan nilai uang yang telah

ditetapkan.

2.2.1.2 Jenis Kualitas

Menurut Supriyono (1994: 377), umumnya ada dua jenis mutu yang

diakui yaitu mutu rancangan dan mutu kesesuaian.

1. Mutu rancangan adalah suatu fungsi berbagai spesifikasi produk. Mutu

rancangan yang lebih tinggi biasanya ditunjukkan oleh dua hal yaitu: (1)

tingginya biaya pemanufakturan, dan (2) tingginya harga jualnya.

2. Mutu kesesuaian adalah suatu ukuran mengenai bagaimana suatu produk

memenuhi berbagai persyaratan atau spesifikasi. Jika produk memenuhi

semua spesifikasi rancangan, produk tersebut cocok untuk digunakan.

Menurut Ciptani (1999: 69), suatu produk dikatakan memiliki

kualitas baik apabila memenuhi dua kriteria:

1. Kualitas desain (desain quality)

Suatu produk dikatakan memenuhi kualitas desain apabila

produk tersebut memenuhi spesifikasi produk yang bersangkutan secara

2. Kualitas kesesuaian (conformance quality)

Suatu produk dikatakan memiliki kualitas kesesuaian apabila

produk tersebut tidak menyimpang dari spesifikasi yang ditetapkan dan

dapat memenuhi permintaan konsumen sehingga konsumen merasa puas

dengan produk yang diterimanya.

2.2.1.3 Pengukuran Kualitas

Ada dua jenis mutu, dengan demikian terdapat pula dua jenis

ukuran. Jenis yang pertama adalah defisiensi produk dan kedua adalah

keistimewaan produk.

Bagi sebagian besar defisiensi produk, unit ukurannya dinyatakan

dengan rumus generik sederhana:

Mutu =

Defisiensi Terjadinya

Peluang

Defisiensi Frekuensi

Dalam rumus ini pembilangnya (yaitu Frekuensi Defisiensi) berupa

seperti jumlah cacat, jumlah kesalahan, jam kerja ulang, biaya akibat mutu

jelek, dan jumlah kegagalan di lapangan.

Sedangkan penyebutnya (yaitu Peluang Terjadinya Defisiensi)

berupa, misalnya jumlah unit yang diproduksi, jumlah jam kerja

keseluruhan, uang pemasukan/penjualan, dan jumlah unit yang

Selain menggunakan rumus diatas, kualitas juga dapat diukur

dengan menggunakan rumus:

Hasil Proses / Kualitas Produk =

Output Total

Bagus Output

Rumus tersebut umumnya dipakai suatu perusahaan dalam

menetapkan standar pengukuran produk yang berkualitas. Dimana

pembilangnya (yaitu output bagus) merupakan produk yang baik (produk sesuai dengan kebutuhan pelanggan). Output bagus ini diperoleh dari total output/jumlah produksi dikurangi dengan produk cacat (produkyang tidak

baik). Sedangkan penyebutnya (yaitu total output) merupakan jumlah keseluruhan produk yang dihasilkan suatu perusahaan (Hongren, 2008:

296).

2.2.1.4 Standar Kualitas

Menurut Hansen (2001: 981), standar kualitas terbagi atas dua

pendekatan yaitu:

1.Pendekatan Tradisonal

Dalam pendekatan tradisonal, standar kualitas yang tepat adalah

tingkat kualitas yang dapat diterima (Acceptable Quality Level – AQL).

AQL merupakan suatu pengakuan bahwa sejumlah tertentu produk cacat

akan diproduksi. Atau dalam hal ini pendekatan tradisional masih dapat

2.Pendekatan Kualitas Total atau Pendekatan Kontemporer

Dalam pendekatan ini, standar kualitas merefleksikan suatu

pandangan filosofi dari kontrol kualitas total dan mensyaratkan bahwa

produk dan jasa yang diproduksi dan dikirm kepada pelanggan adalah

sesuai dengan nilai sasaran. Atau dapat dikatakan bahwa pendekatan

tersebut mensyaratkan Total Kontrol Kualitas (TQC)/cacat nol (tidak ada

produk yang cacat).

2.2.1.5 Manfaat Kualitas

Menurut Russel yang dikutip dari Ariani (2003: 9), bahwa terdapat

beberapa manfaat pentingnya kualitas bagia suatu organisasi atau

perusahaan:

1.Meningkatkan repurasi perusahaan.

Perusahaan atau organisasi yang telah menghasilkan suatu

produk atau jasa yang berkualtias akan mendapat predikat sebagai

organsiasi yang mengutamakan kualitas. Oleh karena itu, perusahaan

atau organsiasi tersebut dikenal oleh masyarakat luas dan mendapatkan

nilai “lebih” dimata masyarakat. Karena “nilai” lebih itulah maka

perusahaan atau organisasi tersebut dipercaya masyarakat.

2.Menurunkan biaya.

Dalam paradigma lama, untuk menghasilkan produk berkualitas

karena produk yang dihasilkan dibuat sesuai dengan kemampuan

perusahaan, sehingga standar kualitas yang digunakan juga hanya

ditetapkan oleh perusahaan . kondisi demikian membuat produk dan jasa

yang telah dihasilkan tidak akan laku terjual karena konsumen tidak

menginginkannya.

Namun seiring dengan perubahan jaman dan perkembangan

teknologi muncul sebuah paradigma baru yang mengatakan bahwa

untuk menghasilkan produk atau jasa yang berkualitas perusahaan atau

organsiasi tidak perlu mengeluarkan biaya tinggi. Hal ini disebabkan

perusahaan atau organsiasi tersebut berorientasi pada customer

satisfaction, yaitu dengan mendasarkan jenis, tipe, waktu, dan jumlah

produk yang dihasilkan sesuai dengan kebutuhan dan harapan

pelanggan. Dengan demikian, tidak ada pemborosan yang terjadi yang

harus dibayar mahal oleh perusahaan atau organisasi tersebut.

3.Meningkatkan pangsa pasar.

Pangsa psarakan meningkat bila minimasi biaya tercapai, karena

organisasi atau perusahaan dapat menekan harga walaupun kualitas tetap

menjadi yang terutama. Hal-hal inilah yang mendorong konsumen untuk

membeli dan membeli lagi produk atau jasa tersebut sehingga pangsa

4.Adanya pertanggungjawaban Produk.

Dengan semakin meningkatnya persaingan kualitas produk atau

jasa yang dihasilkan, maka organisasi atau perusahaan akan dituntut

untuk semakin bertanggung jawab terhadap desain, proses, dan

pendistribusian produk untuk memenuhi kebutuhan dan harapan

pelanggan.

5.Untuk penampilan produk.

Kualitas akan membuat produk atau jasa dikenal, dan dal ini akan

membuat perusahaan atau organsiasi yang menghasilkan produk atau

menawarkan jasa juga dikenal dan dipercaya masyarakat luas. Dengan

demikian, tingkat kepercayaan pelanggan dan masyarakat umumnya

akan bertambah dan organisasi atau perusahaan akan lebih dihargai.

2.2.2 Produk

2.2.2.1 Pengertian Produk

Beberapa definisi dan pengertian produk telah banyak dikemukakan

oleh para ahli atau para pakar. Pengertian atau definisi tentang produk yang

satu dengan yang lain berbeda-beda walaupun pada dasarnya sama untuk

dapat memberikan pengertian yang lebih jelas, maka berikut ini

dikemukakan pendapat mengenai pengertian produk:

Menurut swastha (1993: 194), barang/produk adalah suatu sifat yang

warna, harga, prestise perusahaan dan pengecer, pelayanan perusahaan dan

pengecer, yang diterima oleh pembeli untuk memuaskan keinginan atau

kebutuhannya.

Menurut kotler (2001: 346), produk adalah segala sesuatu yang

dapat ditawarkan ke pasar untuk mendapatkan perhatian, dibeli, digunakan,

atau dikonsumsi yang dapat memuaskan keinginan atau kebutuhan.

Menurut Manullang (2002: 179), produk (barang) adalah hasil

proses produksi dengan penggunaan berbagai sumber daya untuk

menciptakan penambahan faedah, baik faedah bentuk, faedah waktu, faedah

tempat atau faedah pemilikan.

Menurut Widodo (2003: 1), produk adalah keluaran (output) yang diproleh dari sebuah proses produksi (transformasi) dan merupakan

pertambahan nilai dari bahan baku (material input) serta merupakan komoditi yang dijual perusahaan kepada konsumen.

Berdasarkan pendapat para ahli diatas, maka dapat disimpulkan

bahwa pengertian produk adalah suatu hasil keluaran (output) yang diperoleh suatu perusahaan atau organsiasi berdasarkan aktivitas proses

produksi dengan menggunakan berbagai sumber daya untuk memuaskan

keinginan atau kebutuhan konsumen secara keseluruhan sehingga dapat

menciptakan penambahan faedah, baik faedah waktu, faedah tempat,

2.2.3 Kualitas Produk

2.2.3.1 Pengertian Kualitas Produk

Menurut Feigenbaum (1992: 7), mutu produk dan jasa dapat

didefinisikan keseluruhan gabungan karakteristik produk dan jasa dari

pemasaran, pembikinan, dan pemeliharaan yang membuat produk dan jasa

yang digunakan memenuhi harapan-harapan pelanggan.

Menurut Nasution (2001: 15), kualitas produk adalah kecocokan

penggunaan produk (fitness for use) untuk memenuhi kebutuhan dan kepuasan pelanggan. Kecocokan penggunaan suatu produk adalah apabila

produk mempunyai daya tahan penggunaan yang lama, meningkatkan citra

atau status konsumen yang memakainya, tidak mudah rusak, adanya

jaminan kualitas (quality assurance), dan sesuai etika bila digunakan.

Menurut Ahyari (2002: 238), kualitas produk merupakan suatu

jumlah dari atribut/sifat-sifat sebagaimana dideskripsikan di dalam produk

(barang dan jasa) yang bersangkutan.

Sedangkan menurut Noerchoidah (2005: 47), kualitas produk adalah

produk yang sesuai dengan yang diinginkan/sesuai dengan yang dipesan,

baik bentuk, spesifikasi ukuran dan bebas dari kerusakan.

Dari beberapa pernyataan diatas dapat disimpulkan bahwa kualitas

suatu produk mencakup tingkat kesempurnaan dari suatu produk yang

dalam penggunaannya, baik bentuk, spesifikasi ukuran dan bebas ari

kerusakan.

2.2.3.2 Dimensi Kualitas Produk

Menurut Hansen (2006: 5) suatu produk atau jasa yang berkualitas

adalah memenuhi atau melebihi harapan pelanggan dalam delapan dimensi

berikut:

1.Kinerja (performance)

Kinerja mengacu pada konsistensi dan seberapa baik

fungsi-fungsi sebuah produksi.

2.Estetika (aesthetics)

Estetika berhubungan dengan penampilan wujud produk

(misalnya, gaya dan keindahan) serta penampilan fasilitas peralatan,

pegawai, dan materi komunikasi yang berkaitan dengan jasa.

3.Kemudahan perawatan dan perbaikan (serviceability)

Kemudahan perawatan dan perbaikan berkaitan dengan tingkat

kemudahan merawat dan memperbaiki produk.

4.Fitur (features)

Fitur (kualitas desain) adalah karakteristik produk yang berbeda

5.Keandalan (reliability)

Keandalan adalah probabilitas suatu produk atau jasa dalam

melakukan fungsinya untuk jangka waktu tertentu.

6.Tahan lama (durability)

Daya tahan didefinisikan sebagai jangka waktu berfungsinya

suatu produk.

7.Kualitas kesesuaian (quality of performance)

Kualitas kesesuaian merupakan suatu tolok ukur mengenai

apakah sebuah produk telah memenuhi spesifikasinya atau tidak.

8.Kecocokan penggunaan (fitness for use)

Kecocokan penggunaan adalah kecocokan dari sebuah produk

menjalankan fungsi-fungsi sebagaimana yang diiklankan.

2.2.3.3 Faktor-faktor Yang Mempengaruhi Kualitas Produk

Menurut Feigenbaum (1993: 54) mutu produk dan jasa secara

langsung dipengaruhi dalam sembilan pada bisang yang dapat dianggap

1.Market (Pasar)

Jumlah produk baru dan produk yang telah ada dengan kualitas

yang lebih baik yang ditawarkan, dipasarkan akan dapat meningkatkan

pertumbuhan perusahaan. Keinginan dan kebutuhan konsumen secara

hati-hati didefinisikan sebagai dasar untuk pengembangan produk.

2.Money (Uang)

Kebutuhan akan otonomi dan pemeriksaan telah mendorong

pengeluaran biaya yang besar untuk proses produksi dan perlengkapan

yang baru. Biaya kualtias yang dikaitkan dengan pemeliharaan dan

perbaikan kualitas produk yang lebih tinggi dari sebelumnya. Untuk itu

agar menjadi perhatian perusahaan maka perusahaan dapat menurunkan

biaya operasi agar harga barang dapat terjangkau oleh konsumen dan

dengan mutu yang lebih baik.

3.Management (Manajemen)

Tanggung jawab kualitas telah didistribusikan antara beberapa

kelompok khusus. Dulu mandor dan teknisi produk mempunyai

tanggung jawab sepenuhnya atas kualitas. Sekarang bagian pemasaran

melalui fungsi produksinya harus membuat persyaratan-persyaratan

produksi. Bagian rekayasa mempunyai tanggung jawab untuk

merancang produk yang akan memenuhi persyaratan-persyaratan ini.

pada saluran aliran proses yang akan menjamin bahwa hasil akhir akan

memenuhi persyaratan-persyaratan mutu.

4.Man (Manusia)

Pertumbuhan yang cepat dalam pengetahuan teknis dan

penciptaan seluruh bidang-bidang, seperti elektronik komputer telah

menciptakan suatu permintaan yang besar akan pekrja-pekerja dengan

pengetahuan khusus.

5.Motivation (Motivasi)

Penelitian tentang motivasi manusia menunjukkan bahwa sebagai

tambahan hadiah uang, para pekerja juga memerlukan pengakuan yang

positif bahwa mereka turut memberikan sumbangan atas tercapainya

tujuan perusahaan.

6.Materials (Bahan)

Biaya produksi dan persyaratan mutu, para ahli teknik memilih

bahan dengan batasan yang lebih ketat daripada sebelumnya dan

menggunakan banyak bahan baku, yang disebut logam dan campuran

logam eksotik untuk pemakaian khusus.

7.Machines and Mechanization (Mesin dan Mekanisasi)

Untuk mencapai penurunan biaya dan volume produksi untuk

memuaskan pelanggan atau konsumen dalam pasar yang bersaing ketat,

8.Modern Information (Metode Informasi Modern)

Dengan adanya teknologi informasi yang baru untuk menyelidiki

cara mengendalikan mesin dan proses selama pembuatan yang tidak

terduga sebelumnya dan pengendalian produk dan jasa bahkan hingga

telah selesai sampai pada pelanggan atau konsumen.

9.Mounting Product Requirements (Persyaratan Proses Produksi)

Meningkatkan kerumitan dan persyaratan yang lebih tinggi telah

menekankan pentingnya keamanan dan keterandalan.

Menurut Prawirosentono (2002: 16), terdapat beberapa faktor yang

mempengaruhi mutu (kualitas) produk jika ditinjau dari sisi produsen yaitu:

a.Bentuk rancangan dari suatu barang atau jasa (designing).

b.Bahan baku yang digunakan (raw material).

c.Cara atau proses pembuatannya yaitu teknologi yang digunakan untuk

membuat barang tersebut (technology).

d.Cara menjualnya atau cara mengirimnya ke konsumen termasuk cara

mengemasnya. Dalam hal ini cara melayani konsumen (packaging and delivering).

e.Digunakan atau dipakainya barang atau jasa tersebut oleh konsumen

2.2.3.4 Cara-cara Yang Digunakan Dalam Meningkatkan Kualitas Produk

Menurut Sadikin (2005: 24), beberapa cara yang harus dilaksanakan

dalam meningkatkan kualitas produk:

1.Melakukan perbaikan atau perubahan material yang digunakan.

2.Mengubah desain.

3.Melakukan perubahan terhadap layout produksi.

4.Menggunakan peralatan lain yang lebih sesuai dan efektif.

5.Melakukan perubahan terhadap proses yang tidak menambah nilai,

menggabungkan dan menyederhanakan proses atau mengubah urutan

proses.

2.2.4. Pengertian Penjualan

Menurut Swastha (1984: 12), penjualan adalah suatu ilmu dan seni

mempengaruhi pribadi yang dilakukan oleh penjual untuk mengajak orang

lain agar bersedia membeli barang atau jasa yang ditawarkan. Jadi dengan

adanya penjualan dapat tercipta suatu proses pertukaran barang atau jasa

antara penjual dan pembeli atau dengan kata lain bahwa penjualan adalah

suatu aktivitas yang saling menguntungkan kedua belah pihak baik pembeli

maupun penjual dalam arti bahwa pembeli yang beraneka ragam serta

Secara konseptual, mengukur laba bersih sebuah perusahaan dagang

memiliki kesamaan dengan perusahaan jasa, yaitu laba (rugi) berasal dari

selisih antara beban dan pendapatan. Untuk perusahaan dagang, sumber

utama pendapatannya adalah penjualan barang dagang. Sumber ini sering

disebut dengan pendapatan penjualan (sales revenue) atau penjualan (sales) (Weygandt, 2007: 260).

Berdasarkan dari definisi-definisi tersebut dapat disimpulkan bahwa

penjualan adalah suatu aktivitas yang dilakukan oleh penjual untuk

mengajak orang lain (pembeli) agar bersedia membeli barang atau jasa yang

ditawarkan dengan harapan dapat menghasilkan keuntungan dari pembelian

barang atau jasa yang dijual tersebut.

2.2.4.1 Pengertian Volume Penjualan

Volume penjualan merupakan jumlah/kuantitas barang atau jasa

yang terjual atau jumlah/kuantitas penjualan yang dihasilkan dalam periode

tertentu. Pada penelitian ini volume penjualan yang digunakan adalah nilai

2.2.5 Produktivitas

2.2.5.1 Pengertian Produktivitas

Menurut Ravianto (1985: 21), produktivitas adalah sebagai konsep

yang menunjukkan adanya kaitan antara output (hasil kerja) dengan waktu yang dibutuhkan untuk menghasilkan produk dari seorang tenaga kerja.

Menurut Matz dan Usry yang diterjemahkan oleh Gunawan

Hutauruk (1999: 253), produktivitas didefinisikan sebagai efisiensi yang

mengubah sumber daya menjadi komoditi (barang)/jasa.

Menurut Sinungan (1997: 12), pengertian produktivitas secara

umum diartikan sebagai hubungan antara hasil nyata maupun fisik

(barang-barang atau jasa) dengan masuknya yang sebenarnya. Masukan sering

dibatasi dengan masukan tenaga kerja, sedangkan keluaran diukur dalam

kesatuan fisik bentuk dan nilai. Produktivitas juga diartikan sebagai:

a.Tingkat efisiensi dalam memproduksi barang-barang atau jasa.

b.Perbandingan ukuran harga bagi masukan dan hasil.

c.Perbedaan antara kumpulan jumlah penawaran dan masukan yang

dinyatakan oleh satu-satuan (unit) umum.

Menurut Hansen (2006: 24), produktivitas berkaitan dengan

Dari definisi-definisi tersebut diatas dapat disimpulkan bahwa

produktivitas adalah perbandingan antara output atau keluaran dibanding input atau masukan dengan menggunakan sumber daya yang ada di perusahaan secara efektif dan efisien. Pernyataan tersebut dapat dirumuskan

sebagai berikut:

Produktivitas = Input Output

2.2.5.2 Unsur Produktivitas

Ada beberapa unsur yang berkaitan dengan pengertian produktivitas.

Berikut akan disebutkan unsur-unsur produktivitas beserta pengertiannya:

a.Efisiensi

Produktivitas sebagai rasio output dan input merupakan ukuran efisiensi pemkaian sumber daya (input). Efisiensi merupakan suatu ukuran dalam membandingkan penggunaan masukan (input) yang direncanakan dengan penggunaan masukan yang sebenarnya terlaksana.

b.Efektivitas

Efektivitas adalah derajat pencapaian output dari sistem produksi atau suatu ukuran yang memberikan gambaran seberapa jauh target

c.Kualitas

Produktivitas merupakan ukuran kualitas. Meskipun sulit diukur

secara sistematis melalui rasio antar output dengan input, namun jelas bahwa kualitas input dan kualitas proses dapat meningkatkan kualitas output. Output yang berkualitas baik secara tidak langsung akan meningkatkan daya saing.

2.2.5.3 Pengukuran Produktivitas

Pengukuran produktivitas adalah penilaian kuantitatif atas

perubahan produktivitas. Tujuan pengukuran ini adalah untuk menilai

apakah efisiensi produktif telah meningkat atau menurun. Pengukuran

produktivitas dapat berupa aktual atau prospektif. Pengukuran produktivitas

aktual memungkinkan manajer untuk menilai, memantau, dan

mengendalikan perubahan. Sedangkan pengukuran prospektif digunakan

untuk melihat ke masa depan, dan berguna sebagai input bagi pengambilan keputusan strategis (Hansen, 2006: 27).

Peningkatan produktivitas yang bertujuan untuk mencapai efisiensi

Ukuran produktivitas bisa berupa ukuran produktivitas operasional

ataupun finansial. Produktivitas operasional adalah rasio unit output terhadap unit input, dimana baik pembilang maupun penyebutnya merupakan ukuran fisik (dalam unit). Sedangkan produktivitas finansial

juga merupakan rasio output terhadap input, tetapi angka pembilang atau penyebutnya dalam satuan mata uang (dolar atau rupiah).

Ukuran produktivitas juga bisa mencakup seluruh faktor produksi

atau fokus pada satu faktor produksi yang digunakan perusahaan dalam

produksi. Ukuran produktivitas yang memusatkan pada seluruh faktor

produksi disebut dengan ukuran produktivitas total. Produktivitas total

merupakan ukuran produktivitas finansial, sehingga dapat dirumuskan

sebagai berikut:

Produktivitas Total =

input

Pembilang berupa jumlah unit atau nilai jual dari output yang dicapai. Penyebutnya berupa jumlah total seluruh sumber daya yang

digunakan dalam memproduksi output (total biaya produksi: biaya bahan baku, tenaga kerja, dan overhead pabrik).

Keunggulan Produktivitas Total adalah:

1.Memperhitungkan semua keluaran dan faktor masukan yang kuantitatif.

3.Perhitungan lebih akurat karena memasukkan semua faktor output dan

input yang mempengaruhi.

Kelemahan Produktivitas Total adalah:

Data pada tingkat produksi dan langganan relatif sulit diperoleh

kecuali sistem pengolahannya diatur untuk tujuan mengukur kinerja

perusahaan (Hansen, 2006: 29).

Sedangkan ukuran produktivitas yang memusatkan perhatian pada

hubungan antara satu atau sebagian faktor input dan output yang dicapai disebut ukuran produktivitas parsial atau produktivitas operasional.

Produktivitas ini dapat dirumuskan sebagai berikut:

Produktivitas Parsial =

input

Penyebutnya adalah jumlah atau biaya faktor produksi,

pembilangnya adalah jumlah unit atau nilai barang/jasa yang diproduksi.

Keunggulan Produktivitas Parsial adalah:

1.Memungkinkan para manajer untuk memusatkan penggunaan masukan

tertentu.

2.Ukuran operasional parsial lebih mudah digunakan untuk menilai kinerja

produktivitas karyawan operasional.

3.Untuk kepentingan pengendalian operasional, seringkali standar kinerja

4.Dengan meggunakan standar parsial, trend produktivitas satu tahun dapat

ditelusuri.

Kelemahan Produktivitas Parsial adalah:

1.Ukuran parsial yang digunakan secara terpisah atau tidak dihubungkan

dengan ukuran-ukuran lainnya dapat menyesatkan.

2.Tidak dapat menjelaskan tentang kenaikan biaya total, sebab penurunan

produktivitas salah satu jenis masukan mungkin diperlukan untuk

meningkatkan produktivitas dari masukan lainnya (Hansen, 2006: 29).

2.2.5.4 Peningkatan Produktivitas

Menurut Hansen (2001: 1010), program peningkatan produktivitas

berkaitan dengan gerakan kearah efisiensi produksi total adalah suatu titik

yang memenuhi dua kondisi, yaitu:

1.Untuk setiap masukan tertentu dapat menghasilkan keluaran dalam

jumlah tertentu dalam arti tidak ada kelebihan pemakaian masukan untuk

menghasilkan keluaran tersebut, meskipun hanya satu unit.

2.Dengan menggunakan bauran masukan tertentu yang memuaskan

sebagaimanan kondisi pertama, bauran yang berbiaya paling rendah

yang dipilih, kondisi ini disebabkan oleh hubungan relatif harga

Kondisi pertama ini disebabkan oleh hubungan teknik dan oleh

sebab itu dinamakan efisiensi teknis. Kondisi kedua disebabkan oleh

hubungan relatif harga masukan, dan oleh karena itu disebut efisiensi harga.

Program peningkatan produktivitas berkaitan dengan gerakan kearah

efisiensi produktif total, peningkatan ini dapat dicapai dengan:

a.Jumlah keluaran (output) dalam mencapai tujuan meningkat dengan menggunakan sumber daya (input) yang sama atau dapat dikatakan bahwa volume atau kuantitas keluaran bertambah besar tanpa menambah

jumlah masukan.

b.Jumlah keluaran (output) dalam mencapai tujuan sama atau meningkat dicapai dengan menggunakan sumber daya (input) yang lebih sedikit atau dapat dikatakan bahwa volume atau kuantitas keluaran tidak

bertambah akan tetapi masukannya berkurang.

c.Jumlah keluaran (output) dalam mencapai tujuan yang jauh lebih besar diperoleh dengan pertambahan sumber daya (input) yang relatif lebih kecil atau dapat dikatakan bahwa volume atau kuantitas keluaran

bertambah besar sedangkan masukannya juga berkurang.

d.Jumlah masukan bertambah, asalkan volume atau kuantitas bertambah

2.2.5.5 Faktor-faktor Yang Mempengaruhi Pertumbuhan Produktivitas

Menurut Mulyono (1993: 7), ada dua faktor penting yang

berpengaruh terhadap menurunnya pertumbuhan produktivitas yaitu:

1.Faktor ekonomi dalam hubungannya dengan performasi produktivitas

cenderung untuk menekan pendekatan pada faktor-faktor ekonomi makro

yang memberi kontribusi langsung pada pertumbuhan, seperti:

a. Inflasi dan siklus perubahan permintaan.

b. Investasi dan peralatan serta pabrik-pabrik baru.

c. Pengembangan skill dan pengalaman kerja pada tenaga kerja.

2.Faktor kelembagaan, pendekatannya lebih mengkonsentrasikan pada:

a. Peranan perilaku.

b. Sikap.

c. Motivasi.

Produktivitas tidak saja mencakup aspek-aspek ekonomi melainkan

juga berkaitan dengan aspek-aspek non ekonomi, seperti:

a.Manajemen dan organisasi.

b.Masalah mutu kerja.

c.Masalah mutu kehidupan.

d.Perlindungan dalam kesepakatan kerja.

Aspek-aspek non ekonomi ini sangat besar perananya dalam

meningkatkan produktivitas.

2.2.5.6 Manfaat Pengukuran Produktivitas

Menurut Gaspers (1998: 25), adapun beberapa manfaat pengukuran

produktivitas dalam suatu organisasi atau perusahaan adalah sebagai

berikut:

a.Perusahaan dapat menilai efisiensi konversi sumber dayanya agar dapat

meningkatkan produktivitas melalui efisiensi penggunaan

sumber-sumber daya.

b.Perencanaan sumber-sumber daya akan menjadi lebih efektif dan efisien

melalui pengukuran produktivitas, baik dalam perencanaan jangka

pendek maupun jangka panjang.

c.Tujuan ekonomis dan non ekonomis dari perusahaan dapat

diorganisasikan kembali dengan cara memberikan prioritas tertentu yang

dipandang dari sudut produktivitas.

2.2.6 Pengaruh Kualitas Produk Terhadap Produktivitas

Menurut Handoko (2000 : 210), apabila lebih banyak keluaran di

produksi dengan jumlah masukan sama, maka produktivitas akan naik.

Begitu juga apabila lebih sedikit masukan digunakan untuk sejumlah

banyak jumlah masukan yang digunakan dengan jumlah keluaran di

produksi lebih sedikit, maka produktivitas akan turun. Sehingga kualitas

produk dan produktivitas mempunyai hubungan yang negatif.

Menurut Deming yang dikutip dari Gasperz (2002: 45), setiap upaya

perbaikan kualitas akan membuat proses dan sistem industri menjadi lebih

baik dan lebih baik lagi. Produktivitas total industri secara keseluruhan akan

meningkat karena pemborosan (waste) dan inefisiensi akan berkurang, sehingga pelanggan akan memperoleh produk-produk industri yang

berkualitas tinggi pada tingkat biaya per unit yang menurun secara

terus-menerus.

Teori keunggulan kompetitif (theory of comparative advantage) yang dikemukakan oleh Ricardo menyatakan bahwa suatu bangsa dapat

meningkatkan standar kehidupan dan pendapatannya jika negara tersebut

melakukan spesialisasi produksi barang atau jasa yang memiliki

produktivitas dan efisiensi tinggi (www.wikipedia.com).

Sedangkan dalam teori batasan (theory of contraints TOC) mendefinisikan tiga pengukuran:

1)Kontribusi throughput sama dengan pendapatan dikurangi biaya bahan baku.

2)Investasi, yakni penjumlahan seluruh biaya bahan baku, BDP, produk

jadi, biaya penelitian dan pengembangan, serta biaya peralatan dan

3)Biaya operasi, yakni seluruh biaya langsung yang dikeluarkan untuk

mendapatkan kontribusi troughput.

Teori ini berfokus pada aktivitas produksi (pemanufakturan)

terutama pada kendala atau pemborosan yang memperlambat proses

produksi dan membantu manajemen meningkatkan effektivitas (ukuran

yang memberikan gambaran output yang diproduksi) dalam pemanfaatan bahan baku menjadi produk jadi dengan tujuan untuk meningkatkan

throughput contribution (kontribusi throuhput) sekaligus mengurangi biaya investasi dan biaya operasi. Hal ini akan menghasilkan biaya-biaya tersebut

menjadi lebih rendah dan hasil produksi yang bermutu baik meningkat,

maka produktivitaspun juga ikut meningkat (Hongren, 2008 : 304).

Pernyataan tersebut dapat disimpulkan bahwa kualitas produk

berpengaruh negatif terhadap produktivitas, artinya semakin tinggi jumlah

produk rusak (produk tidak bermutu baik) yang dihasilkan mengakibatkan

semakin rendah produkivitas suatu perusahaan atau sebaliknya semakin

rendah jumlah produk rusak yang dihasilkan mengakibatkan semakin tinggi

2.2.7 Pengaruh Volume Penjualan Terhadap Produktivitas

Pencapaian produk yang berkualitas, perusahaan harus dapat

mempertahankan efisiensi biaya dan meningkatkan kualitas produk tanpa

adanya kenaikan biaya sehingga harga jual tetap kompetitif. Dengan

terciptanya produk yang berkualitas ini dapat meningkatkan kepuasan

pelanggan atau pembeli atau konsumen akan meningkatkan volume

penjualan melalui loyalitas pelanggan terhadap produk yang dihasilkan.

Perubahan pendapatan penjualan akibat peningkatan atau penurunan

harga jual akan berpengaruh juga pada perubahan produktivitas output per

unit, baik parsial/sebagian dan total (Blocher, 2007: 215).

Teori produktivitas marginal (marginal productivity theory) yang dikemukakan oleh Bawerk yang dikutip dari Djojohadikusumo (1991: 62),

mendefinisikan bahwa suatu barang produksi tergantung dari faktor

produksi dari masing-masing alat/sistem produksi dalam proses produksi

yang dipakai. Artinya dalam melakukan proses produksi harus diperhatikan

pemakaian dari kualitas faktor-faktor produksi dan pengeluaran biaya-biaya

yang dibutuhkan, sehingga dapat tercipta faedah/manfaat marginal yang

berkaitan dengan pemanfaatan alat/sistem produksi secara produktif.

Disamping itu pemanfaatan faktor produksi tersebut akan

menciptakan keuntungan yang paling maksimum apabila biaya produksi

tambahan yang dibayarkan kepada faktor produksi itu sama dengan

hasil penjualan tambahan yang diperoleh dari produksi tambahan

keuntungan yang disertai dengan peningkatan hasil volume penjualan

tersebut mengakibatkan produktivitas juga meningkat

(www.wordpress.com).

Berdasarkan uraian diatas, dapat disimpulkan bahwa apabila

efisiensi biaya dapat dipertahankan dalam melakukan proses produksi akan

menghasilkan produk yang berkualitas tinggi dengan harga jual yang

kompetitif akan meningkatkan hasil volume penjualan yang disertai dengan

produktivitas suatu perusahaan juga meningkat. Sehingga volume penjualan

berkorelasi positif dengan produktivitas.

2.3. Kerangka Pikir

Untuk lebih memahami dan menjelaskan hubungan ketiga variabel

tersebut akan dijelaskan oleh premis-premis sebagai berikut:

Premis 1: Penurunan jumlah unit cacat memperbaiki kualitas, sementara

pengurangan jumlah input/masukan yang digunakan dapat meningkatkan produktivitas (Hansen, 2006).

Premis 2: Kualitas produk dan produktivitas mempunyai hubungan yang

negatif (Handoko, 2000).

Premis 3: Kualitas bahan baku dan kualitas produk berpengaruh

signifikan dan positif terhadap efisiensi biaya produksi

Premis 4: Perubahan pendapatan penjualan akibat peningkatan atau

penurunan harga jual akan berpengaruh juga pada perubahan

produktivitas output per unit, baik parsial/sebagian dan total

(Blocher, 2007: 215).

Premis 5: Harga jual produk, volume produksi, dan biaya langsung

berpengaruh secara simultan terhadap produktivitas finansial

(Perwana, 2008).

Gambar 1: Kerangka Pikir

Variabel bebas Variabel Terikat

Regresi Linier Berganda

2.4 Hipotesis

Hipotesis bisa didefinisikan sebagai hubungan yang diperkirakan

secara logis diantara dua atau lebih variabel yang diungkapkan dalam

bentuk pernyataan yang dapat diuji (Sekaran, 2000: 135).

Berdasarkan latar belakang, perumusan masalah, tujuan penelitian

dan landasan teori yang digunakan maka dapat dirumuskan hipotesis

sebagai berikut:

Kualitas produk (X1)

Volume Penjualan (X2)

1. Diduga Kualitas produk memiliki pengaruh negatif terhadap

produktivitas.

2. Diduga volume penjualan memiliki pengaruh positif terhadap

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Variabel yang digunakan dalam penelitian ini adalah produktivitas

(Y) sebagai variabel terikat, sedangkan variabel bebasnya adalah kualitas

produk (X1), dan volume penjualan (X2).

Konsep definisi setiap variabel yang digunakan dalam penelitian ini

adalah:

1. Kualitas Produk (X1)

Kualitas produk adalah dilaksanakan untuk memastikan bahwa

proses produksi dapat memenuhi standar kualitas yang telah ditetapkan.

Variabel ini diukur dengan menggunakan skala ratio dan satuan

pengukurannya adalah persen (%).

Tingkat kualitas produk dapat dihitung dengan menggunakan

rumus

Tingkat kualitas produk =

oduksi

Volume penjualan adalah jumlah / kuantitas penjualan produk

Pada penelitian ini volume penjualan yang digunakan adalah

nilai dari hasil penjualan. Dan variabel ini diukur dengan menggunakan

skala ratio dan satuan pengukurannya adalah rupiah.

3. Produktivitas (Y)

Produktivitas adalah perbandingan antara output atau keluaran

dibanding input atau masukan dengan menggunakan sumber daya yang

ada di perusahaan secara efisien.

Pada penelitian ini produktivitas yang digunakan adalah

produktivitas finansial. Dan variabel ini diukur dengan menggunakan

skala ratio dan satuan pengukurannya adalah persen (%).

Tingkat produktivitas dapat dihitung dengan menggunakan

rumus

Produktivitas = Input Output

X 100%

3.2. Teknik Penentuan Populasi dan Sampel

3.2.1. Populasi

Populasi merupakan batas suatu objek penelitian dan sekaligus

merupakan batas bagi proses induksi (generalisasi) hasil penelitian yang

bersangkutan (Efferin, 2004: 57).

Populasi dalam penelitian ini adalah data keuangan pada perusahaan

3.2.2. Sampel

Sampel adalah bagian dari populasi (elemen) yang memenuhi syarat

untuk dijadikan sebagai objek penelitian (Efferin, 2004: 57). Teknik

pengambilan sampel yang digunakan dalam penelitian ini adalah purposive sampling yaitu teknik dimana peneliti memilih sampel berdasarkan penilaian terhadap beberapa karakteristik/kriteria anggota sampel yang

disesuaikan dengan maksud penelitian atau sesuai dengan yang

dikehendaki oleh si peneliti (Kuncoro, 2003:119).

Karakteristik/kriteria sampel dalam penelitian ini adalah sebagai

berikut:

1. Data berkala (time series data) yang diambil secara per bulan selama 5 tahun mulai dari tahun 2004 sampai dengan 2008 dimana data yang

digunakan merupakan data terbaru yang dimiliki oleh perusahaan dan

antara tahun 2004-2008 tingkat produktivitas perusahaan mengalami

peningkatan dan penurunan.

2. Data kualitas produk , data volume penjualan, dan data produktivitas.

Berdasarkan karakteristik/kriteria tersebut, diperoleh 60 data yang

dijadikan sebagai sampel penelitian.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Seluruh data yang digunakan dalam penelitian ini merupakan data

sumber-sumber yang telah ada (diambil langsung dari perusahaan dan telah

diolah oleh perusahaan) (Sekaran, 2000: 60).

3.3.2. Sumber Data

Sumber data berasal dari dokumentasi kegiatan produksi pada

perusahaan tahu UD. Mega Jaya di Gresik.

3.3.3. Metode Pengumpulan Data

Dalam penelitian ini, teknik pengumpulan data yang digunakan adalah :

1. Observasi

Yaitu metode pengumpulan data dengan cara melakukan

pengamatan terhadap objek penelitian (Efferin, 2004: 102).

Dalam penelitian ini observasi digunakan untuk mengamati

obyek penelitian yang dilakukan pada UD. Mega Jaya Gresik.

2. Wawancara (interview).

Yaitu teknik pengumpulan data dengan cara wawancara atau

tanya jawab secara lisan dengan pihak perusahaan guna melengkapi

data dalam penelitian ini. (Nazir, 2005 : 193).

Wawancara dalam penelitian ini yaitu wawancara terstruktur

digunakan untuk mengetahui sejauh mana proses produksi di

3. Dokumentasi.

Yaitu metode pengumpulan data dengan cara melakukan

analisis terhadap semua cacatan dan dokumen yang dimiliki oleh

organisasi yang terpilih sebagai objek penelitian (Efferin, 2004: 101).

3.4. Teknik Analisis dan Pengujian Hipotesis

3.4.1. Uji Asumsi Klasik

Teknik analisis yang digunakan dalam penelitian ini adalah Analisis

Regresi Linier Berganda. Dalam suatu persamaan regresi harus bersifat

BLUE (Best Linier Unbiased Estimator), artinya dalam pengambilan keputusan melalui uji F dan uji t tidak boleh bias (Sesuai dengan tujuan)

Kondisi ini akan terjadi jika di penuhi beberapa asumsi klasik yaitu :

1. Multikolinieritas

Multikolinieritas artinya adanya hubungan linier yang

”sempurna” atau pasti, diantara beberapa atau semua variabel yang

menjelaskan dari model regresi.

Alat uji yang digunakan untuk mengetahui ada tidaknya

multikolinieritas dalam penelitian ini dengan melihat besarnya nilai

Variance Inflation Factor (VIF).

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance Inflation Factor) < 10, maka hal ini berarti dalam persamaan regresi tidak ditemukan adanya korelasi antar variabel bebas atau bebas