i

SKRIPSI

EDWAR ADISAPUTRA 10573 02225 10

Diajukan Kepada Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah Makassar Untuk Memenuhi Sebagian Persyaratan Guna Memperoleh Gelar

Sarjana Ekonomi

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2014

ii

Judul Penelitian : Analisis Keputusan Investasi Aktiva Tetap Dan Investasi Saham Terhadap Peningkatan Pendapatan Pada PT. Gajah Tunggal Tbk.

Nama Mahasiswa : Edwar Adisaputra No. Stambuk : 10573 02225 10 Jurusan : Akuntansi

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Makassar

Skripsi ini telah diperiksa dan diujikan oleh tim penguji pada Hari/

Tanggal : Jumat / 07 November 2014.

Makassar, Desember 2014 Menyetujui

Pembimbing I Pembimbing II

Drs. Sultan Sarda, MM Muttiarni, SE. M.Si.

Mengetahui

\Dekan Fakultas Ekonomi dan Bisnis Ketua Jurusan Akuntansi

Dr. H. Mahmud Nuhung, MA Ismail Badollahi, SE. M.Si. Ak

NBM: 497 794 NBM: 107 3428

iii

Tunggal Tbk. atas nama Edwar Adisaputra, NIM 10573 02225 10, telah disahkan oleh panitia ujian Skripsi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar dengan Surat Keputusan Rektor Universitas Muhammadiyah Makassar No: 113 Tahun 1435 H /2014 M yang dipertahankan di depan tim penguji pada tanggal 07 Nopember 2014 sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Makassar, Desember 2014 Panitia Ujian:

1. Pengawas Umum : Dr. H. Irwan Akib, M. Pd. (...…..……….) (Rektor Unismuh Makassar)

2. Ketua : Dr. H. Mahmud Nuhung, MA (...…..……….) (Dekan Fakultas Ekonomi dan Bisnis)

3. Sekretaris : Drs. H. Sultan Sarda, MM (...…..……….) (WD I Fakultas Ekonomi dan Bisnis)

Tim Penguji:

1. Ismail Badollahi, SE. M.Si. Ak (...…..……….) 2. Muttiarni, SE., M.Si. (………..) 3. Samsul Rizal SE.MM (...…..……….) 4. Dr.H.Muh Rusydi M.Si (...…..……….)

iv

“Hai anak adam sesungguhnya kami telah menurunkan kepadamu pakaian untuk menutupi auratmu dan pakaian indah untuk perhiasan dan pakaian takwa

itulah yang paling baik” (Q.S al-A’raf: 26)

“Allah mencintai orang yang cermat dalam meneliti soal soal yang meragukan dan yang tidak membiarkan

akalnya di kuasai oleh nafsunya.”

(Nabi Muhammad saw)

“Bila kalian ingin bersiap-siap maka bersiaplah untuk mati. Sebab bila kalian tidak menyiapkan bekal untuk

mati, kalian akan menderita, rugi, dan penuh

penyesalan.” (Sayyidinah Umar Bin Khattab ra)

v

Alhamdulillah, puji syukur hanya milik Allah SWT, yang telah memberi kekuatan dan kesehatan kepada penulis sehingga skripsi ini dapat diselesaikan.

Shalawat dan salam semoga tetap tercurahkan kepada Nabi tercinta, Muhammad SAW yang telah menyinari dunia ini dengan cahaya Islam. Teriring harapan semoga kita termasuk umat beliau yang akan mendapatkan syafa’at di hari kemudian. Amin.

Penulis menyadari bahwa sejak penyusunan proposal sampai skripsi ini rampung, banyak hambatan, rintangan dan halangan, namun berkat bantuan, motivasi dan do’a dari berbagai pihak semua ini dapat teratasi dengan baik.

Penulis juga menyadari bahwa skripsi ini jauh dari kesempurnaan sehingga penulis mengharapkan kritik dan saran dari pembaca demi kesempurnaan skripsi ini. Penulis berharap dengan selesainya skripsi ini, bukanlah akhir dari sebuah karya, melainkan awal dari semuanya, awal dari sebuah perjuangan hidup.

Terima kasih yang sebesar-besarnya penulis haturkan kepada Ayahanda YUDDIN (Alm) dan Ibunda ROSMA atas segala pengorbanan, pengertian, kepercayaan, dan segala doanya sehingga penulis dapat menyelesaikan studi dengan baik. Kiranya Allah SWT senantiasa melimpahkan Rahmat dan Hidayah- Nya kepada kita semua.

Selanjutnya ucapan terima kasih dan penghargaan yang setinggi-tingginya penulis sampaikan kepada:

vi

2. Bapak Dr. H. Mahmud Nuhung, MA, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah memberikan izin mengadakan penelitian.

3. Bapak Ismail Badollahi, SE, M.Si, Ak, Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah memberikan bantuan maupun ilmu pengetahuan kepada penulis.

4 Bapak Drs. Sultan Sarda, MM, dan Ibu Muttiarni, SE. M.Si. masing-masing sebagai pembimbing I dan pembimbing II, yang dengan penuh kesabaran telah meluangkan waktu untuk memberikan bimbingan hingga skripsi ini dapat terselesaikan.

5 Bapak Abd Salam Hbd, yang telah banyak membantu penulis selama menjalani perkuliahan

6 Bapak-Ibu Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar yang telah memberikan bantuan berupa ilmu pengetahuan kepada penulis selama proses pendidikan.

7 Bapak Fahmin Amrullah selaku Kepala kantor Bursa Efek Indonesia Makassar atas segala bantuan dan kerjasamanya yang baik selama penulis melaksanakan penelitian.

8 Kepada saudara saya Erwin Adhi Saputra, Asrul Yuddin, dan Indah serta kepada tante Naje’, tante Wati, tante Suarni, nenek Gena, nenek Pata, Tante

vii

Taufik, Bahar, Adit, Iwan, Jaka, Riska, Emi, Nasma, Ani, Aris yang telah banyak memberikan bantuan dan masukan selama menyusun proposal dan skripsi ini

10 Teman-teman mahasiswa Fakultas Ekonomi dan Bisnis Jurusan Akuntansi angkatan 2010 khususnya Akuntansi 11 atas segala bantuan dan kerjasamanya selama penulis menjalani perkuliahan.

Terlalu banyak orang yang berjasa dan mempunyai andil kepada penulis selama menempuh pendidikan di UniversitasMuhammadiyah Makassar, sehingga tidak akan termuat bila dicantumkan namanya satu persatu, kepada mereka semua tanpa terkecuali penulis ucapkan terimakasih yang teramat dalam dan penghargaan yang setinggi-tingginya. Semoga Allah SWT membalas semua kebaikan dengan pahala yang melimpahkan dan tak terbatas. Amin.

Makassar, 2014

Penulis

viii

Penelitian ini bertujuan untuk menganalisis apakah investasi aktiva maupun investasi saham pada PT. Gajah Tunggal Tbk. sudah memenuhi kelayakan investasi atau tidak dengan metode-metode yang telah ditentukan.

Penelitian ini merupakan penelitian pengujian hipotesis untuk mengetahui perhitungan kelayakan investasi sebagai dasar pengambilan keputusan perusahaan Populasi yang digunakan dalam penelitian ini adalah data investasi danlaporan keuangan PT. Gajah Tunggal Tbk. yang merupakan produsen ban kendaraan, laporan keuangan yang digunakan adalah laporan keuangan tahun 2008-2013. Sampel dalam penelitian ini adalah enam tahun periode keuangan berupa Neraca dan laporan laba rugi perusahaan serta data investasi perusahaan.

Data yang dikumpulkan adalah data kuantitatif. Sumber data dalam penelitian ini adalah sumber data sekunder yang diperoleh dari laporan keuangan tahunan yang menjadi laporan keuangan PT. Gajah Tunggal Tbk. Teknik pengumpulan data adalah teknik dokumentasi dan Website. Metode analisis data adalah dengan menggunakan analisis deskriptif kuantitatif.

Pengambilan keputusan investasi pada perusahaan terutama pada objek penelitian yaitu PT Gajah Tunggal Tbk. telah memnuhi kelayakan investasi sebagaimana yang telah diperhitungkan dengan persamaan Payback Method, Net Profit Method, Profitability Index, Accounting Rate Of Return (ARR) sebagai dasar menganalisis investasi pada aktiva tetap. Dan investasi yang dilakukan PT.

Gajah Tunggal Tbk. lima tahun terakhir sudah memenuhi persyaratan kelayakan investasi. Menganalisis investasi saham perusahaan sudah memenuhi kelayakan investasi saham dengan menggunakan pencatatan dengan metode Equity Method dan Cost Method.

Kata Kunci: Payback Method, Net Profit Method, Profitability Index, Accounting Rate Of Return (ARR), Equity Method dan Cost Method.

ix

HALAMAN PERSETUJUAN……… ii

HALAMAN PENGESAHAN……… iii

MOTTO……… iv

KATA PENGANTAR………. v

ABSTRAK……… viii

DAFTAR ISI ……… ix

DAFTAR TABEL……… xi

DAFTAR GAMBAR………... xii

BAB I. PENDAHULUAN A. Latar Belakang Masalah ……….. 1

B. Rumusan Masalah ……… 3

C. Tujuan Penelitian ………. 3

D. Manfaat Penelitian……… 3

BAB II. TINJAUAN PUSTAKA A. Pengertian Laba ……… 5

B. Defenisi Investasi………... 6

C. Pengertian dan Penggolongan Aktiva Tetap……….. 9

D. Investasi Aktiva Tetap……… 13

E. Saham ……… 25

F. Pengertian Investasi Saham.………... 31

G. Penelitian Terdahulu……….. 37

H. Kerangka Fikir ……….. 41

x

A. Lokasi dan Waktu Penelitian ……… 42

B. Metode Pengumpulan Data ……….. 42

C. Jenis dan Sumber Data ………. 42

D. Populasi dan Sampel ……… 43

E. Defenisi Oprasional……….. 44

F. Metode Analisis ……….. 44

BAB IV. GAMBARAN UMUM PERUSAHAAN A. Sejarah Perusahaan……… 46

B. Struktur Organisasi……… 49

BAB V. HASIL PENELITIAN DAN PEMBAHASAN A. Hasil Penelitian a. Analisis Investasi Aktiva Tetap……….. 52

b. Metode Perhitungan Investasi Saham………. 62

B. Pembahasan………... 66

BAB VI. PENUTUP A. Kesimpulan……… 69

B. Saran……….. 69

DAFTAR PUSTAKA ……….. 71 LAMPIRAN

xi

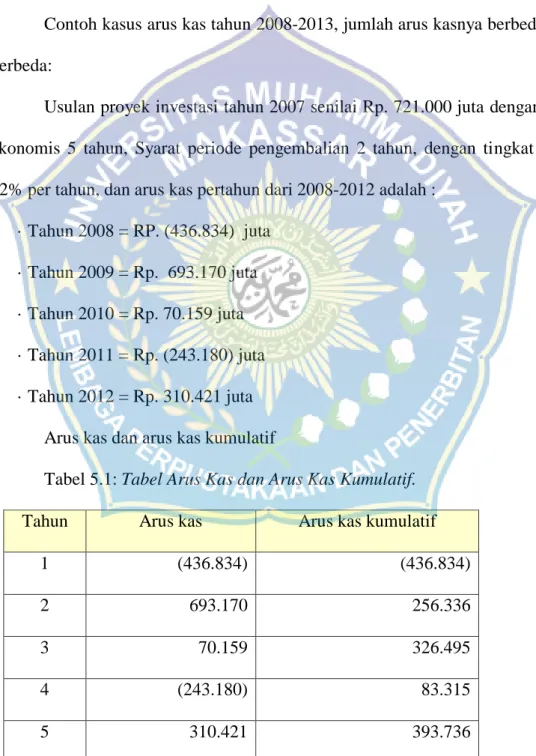

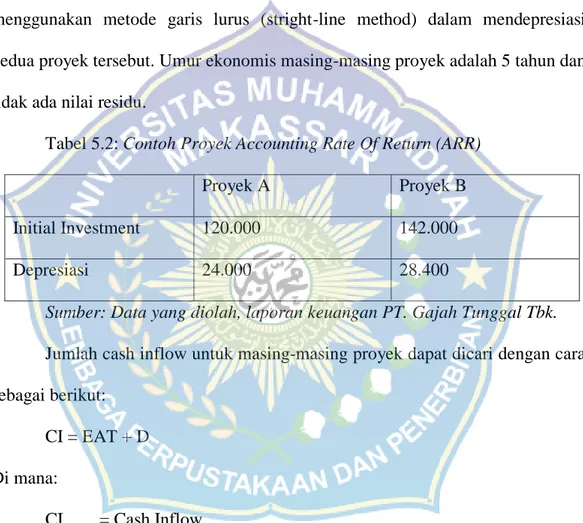

Tebel 2.2: Tabel Operasionalisasi pada Penelitian……….. 38 Tabel 5.1: Tabel Arus Kas dan Arus Kas Kumulatif……….. 54 Tabel 5.2: Contoh Proyek Accounting Rate Of Return (ARR) ………. 59 Tabel 5.3: Jumlah Proyeksi Laba Bersih Sesudah Pajak dan Cash Inflow…... 60 Tabel 5.4: Jumlah Investasi Aktiva Tetap Tahun 2008-2012……… 66 Tabel 5.5: Jumlah Investasi Saham Tahun 2008-2012……….. 67

xii

Gambar 4.1: Struktur Organisasi PT Rayhan Alkesindo Makassar…... 42

1

BAB I PENDAHULUAN

A. Latar Belakang

Krisis eknomi yang melanda Indonesia pada zaman orde baru telah melumpuhkan sendi-sendi perekonomian bangsa ini, tetapi disisi lain krisis ini telah memberikan pendewasaan untuk menghadapi krisis-krisis selanjutnya, dan terbukti setelah krisis ekonomi ini grafik perkonomian Indonesia kian menunjukkan perkembangan yang stabil, akibat dari pada stabilnya perekonomian Indonesia, prospek perekonomian Indonesia yang menyimpan potensi secara tidak lansung mengundang investor-investor asing untuk ikut berkecimpung, dan meramaikan persaingan perekonomian di Indonesia.

Tapi disisi lain perekonomian Indonesia masih bergantung pada perekonomian dunia yang berkiblat di Amerika dan sementara kiblat dari ekonomi dunia ini juga tidak kebal terhadap krisis ekonomi terbukti tahun 2008 amerika dilanda krisis yang nyaris melumpuhkan ekonominya yang secara tidak lansung berimbas pada ekonomi-ekonomi negara yang bergantung padanya.

Dari anomaly ekonomi yang tidak menentu ini mewajibkan para spekulan atau pengusaha untuk semakin jeli dalam mengambil keputusan-keputusan yang erat kaitannya dengan kegiatan perusahaan terutama dalam pengambilan keputusan-keputusan investasi, karena salah satu sumber utama penghasilan terbesar perusahaan adalah investasi, baik itu investasi di aktiva tetap atau pun invetasi dibidang saham.

Investasi aktiva tetap dan investasi saham sangat menunjang laba dari perusahaan, terutama perusahaan yang bergerak dibidang manufaktur seperti halnya PT Gajah Tunggal Tbk.

PT Gajah Tunggal Tbk. adalah salah satu perusahaan pembuat ban di Indonesia. Perusahaan ini didirikan pada 1951 dengan memproduksi dan mendistribusikan ban luar dan ban dalam sepeda. Selanjutnya perusahaan ini berkembang memperluas produksi dengan membuat variasi produk melalui produksi ban sepeda motor tahun 1971, diikuti oleh ban bias untuk mobil penumpang dan niaga pada tahun 1981. Awal tahun 90-an, Perusahaan mulai memproduksi ban radial untuk mobil penumpang dan truk.

Pada saat ini Gajah Tunggal mengoperasikan 5 pabrik ban dan ban dalam untuk memproduksi ban radial, ban bias dan ban sepeda motor, serta 2 pabrik yang memproduksi kain ban dan SBR (Styrene Butadiene Rubber) yang terkait dengan fasilitas produksi ban. Kelima pabrik ban dan pabrik kain ban ini berlokasi di Tangerang, sekitar 30 kilometer disebelah barat Jakarta. Sedangkan pabrik SBR berlokasi di komplek Industri Kimia di Merak, Banten, sekitar 90 km disebelah barat Jakarta.

Pada tahun 2005, Perusahaan mulai melaksanakan program perluasan yang ditujukan untuk meningkatkan kapasitas terpasang ban radial dan ban sepeda motor serta ban dalam sepeda motor di lokasi yang berdekatan dengan pabrik ban yang sekarang ini berada. Berdasarkan program ini, kapasitas terpasang ban radial akan meningkat dari 30.000 ban/hari menjadi 45.000 ban/hari. Perluasan ini akan dikerjakan dalam tiga tahap. Kapasitas terpasang ban sepeda motor akan

meningkat dari 37.000 ban/hari pada tahun 2005 menjadi 105.000 ban/hari juga dalam tahap penyelesaian. Pada saat ini kapasitas ban sepeda motor sudah mencapai 75.000 ban/hari, sedangkan kapasitas ban radial meningkat menjadi 37.000 ban/hari.

Setelah dijelaskan diatas mengenai, investasi aktiva tetap, dan investasi saham objek penelitian yaitu PT Gajah Tunggal Tbk, maka peneliti mengangkat judul penelitian tentang “Analisis keputusan investasi aktiva tetap dan investasi saham terhadap peningkatan pendapatan pada PT.Gajah Tunggal Tbk”.

B. Rumusan Masalah

Dari latar belakang diatas maka penulis mengangkat rumusan masalah yaitu: Apakah keputusan investasi aktiva tetap dan investasi saham berpengaruh terhadap peningkatan laba pada PT.Gajah Tunggal Tbk?

C. Tujuan Penelitian

Diharapkan setelah menyelesaikan skripsi ini penulis dapat mengetahui:

Pengaruh Investasi Aktiva Tetap Dan Investasi Saham Terhadap Peningkatan Laba Pada PT.Gajah Tunggal Tbk.

D. Manfaat Penelitian

Adapun manfaat yang diharapkan oleh penulis adalah:

a. Untuk menambah wawasan penulis mengenai pengaruh laba bersih tiap periode terhadap struktur modal yang berpengaruh terhadap produktifitas perusahaan.

b. Sebagai bahan masukan bagi pihak PT.Gajah Tunggal Tbk untuk perbaikan.

c. Sebagai bahan referensi maupun dan acuan bagi peneliti-peneliti berikutnya yang memiliki topik yang sama.

BAB II

TINJAUAN PUSTAKA

A. Pengertian Laba

Secara umum, laba adalah selisih dari pendapatan terhadap biaya-biaya dalam jangka waktu dan periode tertentu. Menurut harmanto dalam Kelompok Laba Blog (2008) dalam skripsi irdawati (2013), laba sering setring digunakan sebagai suatu dasar untukpengeneen pajak, kebijakan deviden,pedoman investasi serta pengambilan keputusan dan unsur prediksi.

Dalam teori ekonomi juga dikenal adanya istilah laba, akan tetapi pengertian laba dalam teori ekonomi berbeda dengan pengertian laba menurut akuntansi. Dalam teori ekonomi, para ekonom mengartikan laba sebagai suatu kenaikan dalam kekayaan perusahaan. Sedangkan dalam akuntansi, laba adalah suatu perbedaan pendapatan yang direalisasi dari transaksi yang terjadi pada waktu dibandingkan dengan biaya-biayayang dikeluarkan pada periode tertentu.

Laba akuntansi diukur berdasarkan konsep akrual. Tujuan utama dari akuntansi akrual adalah untuk pengukuran laba. Dua prses utamadalam pengukuran laba adalah pengakuan pendapatan dan pengaitan beban. Pengakuan pendapatan (revenue recognition) adalah titik pengukuran laba. Terdapat dua kondisi wajib agar pendapatan diakui:

1. Telah atau dapat direalisasi (realized or realizable). Untuk dapat diakui, suatu perusahaan harus telah mendapatkan kas atau komitmen andal untuk mendapatkan kas, seperti piutang yang sah.

Telah dihasilkan (earned), perusahaan harus menyelesaikan seluruh kewajibannya kepada pembeli, yaitu proses perolehan laba harus telah selesai

B. Definisi Investasi

Definisi menurut Kamus Besar Bahasa Indonesia, Investasi diartikan sebagai penanaman uang atau di suatu perusahaan atau proyek untuk tujuan memproleh keuntungan. Pada dasarnya investasi adalah membeli suatu aset yang diharapkan di masa datang dapat dijual kembali dengan nilai yang lebih tinggi.

Menurut Sunariyah Investasi adalah penanaman modal untuk satu atau lebih aktiva yang dimiliki dan biasanya berjangka waktu lama dengan harapan mendapatkan keuntungan di masa-masa yang akan datang. Dewasa ini banyak negara-negara yang melakukan kebijaksanaan yang bertujuan untuk meningkatkan investasi baik domestik ataupun modal asing. Hal ini dilakukan oleh pemerintah sebab kegiatan investasi akan mendorong pula kegiatan ekonomi suatu negara, penyerapan tenaga kerja, peningkatan output yang dihasilkan, penghematan devisa atau bahkan penambahan devisa.

Investasi juga dapat dikatakan sebagai suatu penundaan konsumsi saat ini untuk konsumsi masa depan. Harapan pada keuntungan di masa datang merupakan kompensasi atas waktu dan risiko yang terkait dengan suatu investasi yang dilakukan.

B.1 Jenis-Jenis Investasi

Menurut Senduk (2004:24) bahwa produk-produk investasi yang tersedia di pasaran antara lain:

a. Tabungan di bank

Dengan menyimpan uang di tabungan, maka akan mendapatkan suku bunga tertentu yang besarnya mengikuti kebijakan bank bersangkutan. Produk tabungan biasanya memperbolehkan kita mengambil uang kapanpun yang kita inginkan.

b. Deposito di bank

Produk deposito hampir sama dengan produk tabungan. Bedanya, dalam deposito tidak dapat mengambil uang kapanpun yang diinginkan, kecuali apabila uang tersebut sudah menginap di bank selama jangka waktu tertentu (tersedia pilihan antara satu, tiga, enam, dua belas, sampai dua puluh empat bulan, tetapi ada juga yang harian). Suku bunga deposito biasanya lebih tinggi daripada suku bunga tabungan. Selama deposito kita belum jatuh tempo, uang tersebut tidak akan terpengaruh pada naik turunnya suku bunga di bank.

c. Saham

Saham adalah kepemilikan atas sebuah perusahaan tersebut. Dengan membeli saham, berarti membeli sebagian perusahaan tersebut. Apabila perusahaan tersebut mengalami keuntungan, maka pemegang saham biasanya akan mendapatkan sebagian keuntungan yang disebut deviden. Saham juga bisa dijual kepada pihak lain, baik dengan harga yang lebih tinggi yang selisih harganya disebut capital gain maupun lebih rendah daripada kita membelinya yang selisih harganya disebut capital loss. Jadi, keuntungan yang bisa didapat dari saham ada dua yaitu deviden dan capital gain.

d. Properti

Investasi dalam properti berarti investasi dalam bentuk tanah atau rumah.

Keuntungan yang bisa didapat dari properti ada dua yaitu :

1. Menyewakan properti tersebut ke pihak lain sehingga mendapatkan uang sewa.

2. Menjual properti tersebut dengan harga yang lebih tinggi.

3. Barang-barang koleksi

Contoh barang-barang koleksi adalah perangko, lukisan, barang antik, dan lain-lain. Keuntungan yang didapat dari berinvestasi pada barang-barang koleksi adalah dengan menjual koleksi tersebut kepada pihak lain.

f. Emas

Emas adalah barang berharga yang paling diterima di seluruh dunia setelah mata uang asing dari negara-negara G-7 (sebutan bagi tujuh negara yang memiliki perekonomian yang kuat, yaitu Amerika, Jepang, Jerman, Inggris, Italia, Kanada, dan Perancis). Harga emas akan mengikuti kenaikan nilai mata uang dari negara- negara G-7. Semakin tinggi kenaikan nilai mata uang asing tersebut, semakin tinggi pula harga emas. Selain itu harga emas biasanya juga berbanding searah dengan inflasi. Semakin tinggi inflasi, biasanya akan semakin tinggi pula kenaikan harga emas. Seringkali kenaikan harga emas melampaui kenaikan inflasi itu sendiri.

g. Mata uang asing

penawaran di pasaran. Di Indonesia mengambang bebas membuat nilai mata uang rupiah sangat fluktuatif.

h. Obligasi

Obligasi atau sertifikat obligasi adalah surat utang yang diterbitkan oleh pemerintah maupun perusahaan, baik untuk menambah modal perusahaan atau membiayai suatu proyek pemerintah. Karena sifatnya yang hampir sama dengan deposito, maka agar lebih menarik investor suku bunga obligasi biasanya sedikit lebih tinggi dibanding suku bunga deposito. Selain itu seperti saham kepemilikan obligasi dapat juga dijual kepada pihak lain baik dengan harga yang lebih tinggi maupun lebih rendah daripada ketika membelinya.

I. Reksa dana

Wadah investasi yang berisi dana dari sejumlah investor dimana uang didalamnya diinvestasikan ke dalam berbagai produk investasi oleh sebuah Perusahaan Manajemen Investasi.

C. Pengertian Dan Penggolongan Aktiva Tetap 1. Pengertian Aktiva Tetap

Aktiva tetap adalah aktiva yang menjadi hak milik perusahaan dan dipeergunakan secara terus menerus dalam kegiatan menghasilkan barang dan jasa perusahaan, (Harahap, 2001.)Ikatan Akuntansi Indonesia (2002:16,2) menyatakan

“ Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dulu, yang digunakan dalam operasi perusahaan , tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.”

Zaki Baridwan (2003:271) menyatakan “ Aktiva Berwujud adalah aktiva- aktiva yang berwujud yang sifatnya relatif permanen yang digunakan dalam

kegiatan perusahaan yang normal . Istilah relatif permanen menunjukkan sifat dimana aktiva yang bersangkutan dapat digunakan dalam jangka waktu yang relatif cukup lama. Untuk tujuan akuntansi, jangka waktu penggunaan ini dibatasi lebih dari satu periode akuntansi. Jadi aktiva berwujud yang umumnya lebih dari satu periode akuntansi

2. Aktiva tetap Tidak Berwujud

Pengertian Aktiva tetap tidak berwujud menurutStandar AkuntansiZaki Baridwan (2002) adalah : “Aktiva -aktiva yang umurnya lebih dari satu tahun dan tidak mempunyai bentuk fisik.

Kenpa tidak menpunyai bentuk fisik ? Pada umumnya aktiva tetap tidak berwujud merupakan hak-hak yang dimiliki yang dapat digunakan lebih dari satu tahun”.

Menurut Standar Akuntansi Keuangan (2004:19.3): “Aktiva tidak berwujud adalah aktiva non moneter yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan atau menyerahkan barang atau jasa, disewakan kepada pihak lainnya, atau untuk tujuan administratif”.

Aktiva tidak berwujud antara lain dapat berbentuk lisensi, merek dagang, (termasuk merek produk), hak paten, hak cipta, waralaba.

3. Penggolongan Aktiva Tetap

Aktiva tetap dapat dikelompokkan dalam berbagai sudut antara lain : a. Sudut Substansi, Aktiva Tetap dapat dibagi

1. Tangible Assets atau aktiva berwujud seperti lahan, mesin, gedung, dan atau peralatan.

2. Intangible Assets atau aktiva yang tidak berwujud seperti HGU, HGB , Goodwill-Patens, Copyright, Hak Cipta, Franchise, dan lain-lain

b. Sudut Disusutkan atau Tidak

1. Depreciated Plant Assets, aktiva tetap yaitu aktiva tetap yang disusustkan seperti Building (bangunan), equitmen (peralatan), Machinery (mesin), inventaris dan lain-lain

2. Undepreciated Plant Assets, aktiva yang tidak dapat disusustkan seperti Land (lahan)

c. Berdasarkan Jenis

Aktiva tetap berdasarkan jenis dapat dibagi sebagai berikut : 1. Lahan

Lahan adalah bidang tanah terhampar baik yang merupakan tempat bangunan maupun yang masih kosong. Dalam akuntansi. Dalam akuntansi apabila ada lahan yang didirikan bangunan diatasnya harus dipisahkan pencatatanya dari lahan itu sendiri khusus bangunan yang dianggap sebagai bagian dari lahan itu sendiri atau yang dapat meningkatkan nilai gunanya, seperti, riol, jalan dan lain-lain maka dapat digabungkan dengan nilai lahan.

2. Bangunan Gedung

Gedung adalah bangunan yang berdiri diatas bumi ini baik itu yang terdapat diatas tanah ataupun air. Pencatatannya harus terpisah dari lahan yang menjadi gedung itu

3. Mesin

Mesin termasuk peralatan-peralatan yang menjadi bagian dari mesin yang bersangkutan.

4. Kendaraan

Semua jenis kendaraan seperti alat pengangkutan, truck, grader, traktor, forklift, mobil, kendaraan roda dua , dan lain-lain.

5. Perabot

Dalam jenis ini termasuk perabot kantor, perabot laboratorium, perabot pabrik yang merupakan isi dari suatu bangunan

6. Inventaris/Peralatan

Peralatan dianggap merupakan alat-alat besar yang digunakan dalam perusahaan seperti inventaris kantor, inventaris pabrik, inventaris laboratorium, inventaris gedung dan lain-lain

7. Prasarana

Di Indonesia adalah merupakan kebiasaan bahwa perusahaan membuat klasifikasi khusus prasarana seperti jalan, riol, pagar, dan lain-lain.

Dari macam-macam aktiva tetap berwujud diatas untuk tujuan akuntansi dilakukan pengelompokan sebagai berikut:

a. aktiva tetap yang umumnya tidak terbatas seperti tanah untuk letak perusahaan, pertanian, dan peternakan

b. aktiva tetap yang umurnya terbatas dan apabila sudah habis masa penggunannya bisa diganti dengan aktiva yang sejenis, misalnya bangunan, mesin, alat-alat, meubel, kendaraan, dan lain-lain

c. aktiva tetap yang umurnya terbatas dan apabila sudah habis masa penggunaannya tidak dapat diganti

D.Investasi Aktiva Tetap

Pada penelitian ini penulis mengutip beberapa pengertian mengenai investasi terlebih dahulu, seperti yang diungkapkan Menurut Mulyadi (2001:284) mengungkapakn definisi investasi adalah pengaitan sumber-sumber dalam jangka panjang untuk menghasilkan laba dimasa yang akan datang. Sedangkan menurut Ikatan Akuntansi Indonesia (2004:13.1) mengungkapkan defifisi investasi adalah suatu aktiva yang digunakan perusahaan untuk pertumbuhan kekayaan (accretion of wealth) melalui distribusi hasil investasi (seperti bunga, royalti, dividen, dan uang sewa), untuk apresiasi nilai investasi, atau untuk manfaat lain bagi perusahaan yang berinvestasi seperti manfaat yang diperoleh melalui hubungan perdagangan. Dari pengertian tersebut dapat disimpulkan bahwa investasi merupakan salah satu upaya yang dilakukan perusahaan dalam mendapatkan laba dimasa yang akan datang, dengan hasil investasi yang dilakukan oleh perusahaan melalui hubungan perdagangan. Sedangkan Pengertian dari investasi aktiva tetap menurut Bambang Riyanto (2001:115) mengungkapkan Investasi dalam Aktiva tetap merupakan harapan perusahaan untuk dapat memperoleh kembali dana yang telah diinvestasikan dalam aktiva tetap tersebut. Sedangkan menurut M. Fuad, dkk (2000:224) mengungkapkan definisi Investasi dalam aktiva tetap menyangkut harapan terhadap hasil penjualan dimasa yang akan datang. Dari pengertian tersebut dapat disimpulkan bahwa investasi aktiva tetap merupakan suatu bentuk penanaman modal yang dilakukan oleh perusahaan dengan harapan bahwa suatu

saat kegiatan operasi perusahaan tersebut dapat menghasilkan laba atau meperoleh kembali dana yang telah diinvestasikan.

1. Aktiva Yang Diperoleh Dengan Cara Pembelian Angsuran

Kadangkala aktiva teap dibeli dengan kontrak jangka panjang, dengan menggunakan wesel, jaminan aktiva tertentu, atau obligasi. Untuk mencerminkan kos yang tepat, aktiva tetap harus dicatat atas dasar cash equivalent price ,yaitu:

kas yang harus dibayarkan apabila aktiva tetap dibeli secara tunai ; yang merupakan nilai tunai dari semua pembayaran dimasa yang akan datang.

Unsur bunga harus di keluarkan dan dicatat sebagai biaya bunga pada saat pembayaran angsuran. Jika unsur bunga dinyatakan dalam perjanjian, maka kos aktiva tetap dicatat sebesar jumlah uang muka (jika ada) di tambah dengan jumlah angsuran pokok (setelah unsur bunga dikeluarkan). Dengan perkataan lain kos aktiva tetap merupakan selisih antara jumlah kas yang dibayarkan dengan jumlah biaya bunga.

Jika unsur bunga tidak dinyatakan dalam perjanjian, maka kos aktiva tetap diukur dengan nilai tunai (present value) dari jumlah kas yang dibayarkan selama periode kontrak, dengan menggunakan bunga efektif yang berlaku dipasar. Selisih antara jumlah kas yang dikabarkan dengan jumlah biaya bunga.

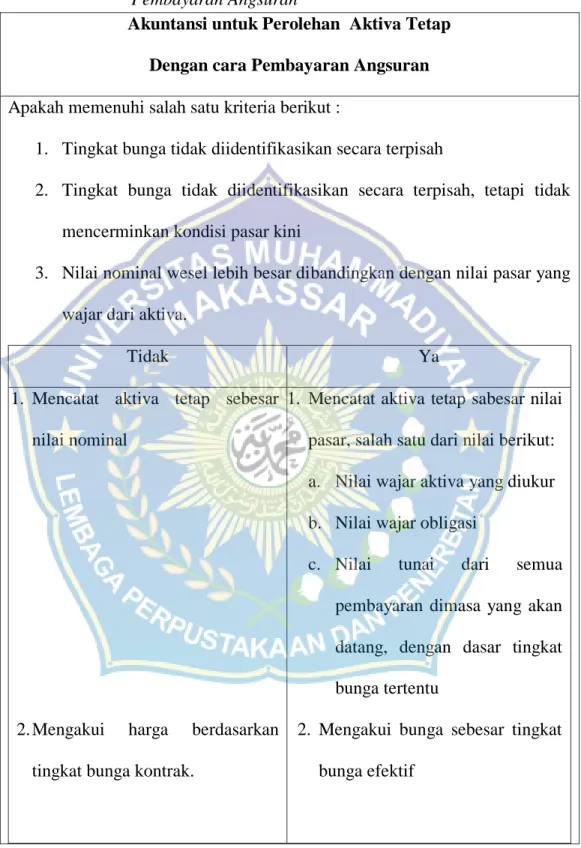

Tabel 2.1: Akuntansi untuk Perolehan Aktiva Tetap Dengan cara Pembayaran Angsuran

Akuntansi untuk Perolehan Aktiva Tetap Dengan cara Pembayaran Angsuran Apakah memenuhi salah satu kriteria berikut :

1. Tingkat bunga tidak diidentifikasikan secara terpisah

2. Tingkat bunga tidak diidentifikasikan secara terpisah, tetapi tidak mencerminkan kondisi pasar kini

3. Nilai nominal wesel lebih besar dibandingkan dengan nilai pasar yang wajar dari aktiva.

Tidak Ya

1. Mencatat aktiva tetap sebesar nilai nominal

2. Mengakui harga berdasarkan tingkat bunga kontrak.

1. Mencatat aktiva tetap sabesar nilai pasar, salah satu dari nilai berikut:

a. Nilai wajar aktiva yang diukur b. Nilai wajar obligasi

c. Nilai tunai dari semua pembayaran dimasa yang akan datang, dengan dasar tingkat bunga tertentu

2. Mengakui bunga sebesar tingkat bunga efektif

Sumber: Perlakuan akuntansi pembelian angsuran

2. Bunga Selama Masa Konstruksi

Dalam yang dibutuhkan membangunsendiri atau mendapatkan aktiva tetap dapat diperoleh denga cara pembelanjaan dari luar (utang).kos bunga yang terjadi dari pembelanjaan tersebut menimbulkan masalah terhadap perlakuan akutansinya. Ada tiga pendekatan perlakuan akuntansinya. Ada tiga pendekatan perlakuan akuntansi terhadap kos bunga yang terjadi selama masa konstruksi yaitu:

1. Bunga tidak dikapitalisasi, namun dibebankan selama periode konstruksi,

2. Bunga yang dikapialisasi hanya sebesar bunga actual yang terjadi selama masa konstruksi,

3. Semua bunga yang terjadi dibebankan sebagai kos konstruksi, tanpa memisahkan teridentifikasi atau tidak

Terhadap masalah ini, profesi akuntansi Indonesia menerima asumsi yang kedua, yaitu mengkapitalisasi bunga actual yang terjadi selama masa konstruksi, (dimodifikasi). Untuk menerapkan asumsi ini, perlu dipertimbangkan tiga hal sebagai beikut: (a). aktiva yang memenuhi syarat kapitalisasi, (b). periode kapitalisasi, (c). jumlah bunga yang dikapitalisasi

3. Aktiva yang memenuhi syarat

Periode kapitalisasi dimulai, apabila terdapat tiga kondisi sebagai berikut::

(a) pengeluaran untuk membangun aktiva tetap telah terjadi, (b) kegiatan untuk menyelesaikan aktiva tetap sehingga siap digunakan, sedang berlansung (dalam proses), dan (c) kos bunga akan terjadi. Kapitalisasi bunga diteruskan jika

kondisi tersebut ada. Pengkapitalisasian berakhir, jika aktiva tetap terselesaikan secara substansial dan siap digunakan

Jumlah Kos Bunga Selama Masa Dikapitalisasikan

Jumlah pengkapitalisasian kos bunga dibatasi sejumlah yang terendah antara kos bunga actual yang terjadi selama periode konstruksi atau kos bunga terhindarkan. Kos bunga terhindarkan adalah bunga yang terjadi selama periode konstruksi yang secarah teoritis dapat dihindari jika pengeluaran untuk mendapatkan aktiva tetap tertentu tidak dilakukan. Kos bunga terhindarkan diperoleh dengan mengalihkan tingkat bunga dengan jumlah rata-rata tertimbang dari pengeluaran yang diakumulasikan (weighted-average amount of accumulated expenditure). Tingkat bunga yang digunakan adalah:

a) Untuk jumlah rata-rata tertimbang pengeluaran yang di akumulasikan, kurang dari atau sama dengan jumlah pinjaman khusus untuk membangun aktiva, menggunakan tingkat bunga pinjaman khusus.

b) Untuk jumlah rata-rata tertimbang dari pengeluaran diakumulasikan yang lebih besar dari pinjaman khusus yang dilakukan untuk mendapatkan aktiva tetap, menggunakan tingkat bunga rata-rata tertimbang yang terjadi dari semua kewajiban yang terjadi salama masa periode yang bersangkutan.

Perolehan Aktiva Tetap Melalui Pengeluaran Surat-Surat Berharga

Jika aktiva tetap diperoleh melalui pengeluaran surat berharga, maka nilai pasar surat berharga yang dikeluarkan secara normal diguakan sebagai dasar untuk mencatat aktiva tetap dan surat-surat berharga yang dikeluarkan. Sebagai

ilustrasi PT KAMANDAKA membeli sebidang tanah dari PT KAMANDANU dengan mengeluarkan 10.000 lembar saham nominal Rp25 per lembar. Harga persaham pada saat itu sebesar Rp30. 10.000 lembar saham tersebut tidak mewakili jumlah yang substansial jumlah saham dalam hubungan dengan volume kegiatan saham di pasar.pembelian tanah dicatat sebagai berikut:

Tanah Rp300.000

Modal Saham (10.000 x Rp25 Rp250.000 Agio Saham (10.000 x (Rp30-Rp25) 50.000 4. Pembelian Dalam Satu Paket

Pembelian aktiva tetap dalam satu paket merupakan cara perolehan beberapa aktiva tetap yang pembayarannya dilakukan sekaligus untuk semua aktia tetap tersebut. Masalah akuntansi yang timbul adalah pengalokasian total harga kepada aktiva tetap secara individu. Dalam kasus ini, alokasi total harga didasarkan pada aktitiva tetap secara individu. Dalam kasus ini, alokasi total harga didasarkan pada nilai relative aktiva nilai tetap yang diperoleh secara individu.

Agar sesuai denga prinsip kos historis, total kos aktiva tetap yang dicatat harus tidak melebihi harga total yang dibayarkan. Nilai individu aktiva tetap ditentukan unuk tujuan alokasi digunakan untuk harga kini (current), nilai tunai dari manfaat yang diharapkan, atau taksiran lain yang tepat.

5. Aktiva Yang Diperoleh Dari Donasi (Hadiah)

Transaksi ini disebut juga nonreciprocal transfer, sebab satu aktiva hanya dilakukan oleh satu pihak. Jika untuk memperoleh aktiva tersebut perusahaan juga mengeluarkan biaya, maka hal yang perlu diperhatikan material tidaknya jumlah

biaya yang telah dikeluarkan, taksiran atau harga pasar aktiva harus digunakan untuk menentukan dasar penilaian aktiva untuk maksud pertanggung jawaban perusahaan. Aktiva tetap yang diperoleh dari donasi dicatat, dengan mendebit rekening aktiva yang bersangkutan, dan mengkredit rekening modal donasi

6. Pengeluaran Selama Masa Pemilikan

Setelah aktiva tetap ini diperoleh, di tempatkan dan siap digunakan, kos tambahan mungkin akan terjadi berkaitan dengan kelanjutan penggunaan aktiva tetap. Berhubugan dengan mafaat yang timbul dari kos tambahan, pengeluaran dibagi menjadi dua yaitu:

1. Pengeluaran modal (capital expenditure ) adalah pengeluaran untuk memperatahanka manfaat dimasa yang akan datang

2. Pengeluaran pendapatan (revenue expenditure). Adalah pengeluaran untuk mempertahankan manfaat aktiva agar dapat berfungsi secara normal.

Criteria-kriteria untuk menentukan suatu pengeluaran sebagai pengeluaran modal atau pengeluaran pendapatan yaitu:

1. Kuantitas jasa yang diterima dari aktiva aka meningkat. Peningkatan ini dapat dalam bentuk umur akitva yang lebih lama atau unit keluaran yang dihasilkan.

2. Kualitas jasa dari aktiva akan meningkat

Jika kondisi diatas terpenuhi maka pengeluaran yang terjadi merupakan pengeluaran modal. Beberapa jenis pengeluaran yang terjadi setelah perolehan awal, dapat diklasifikasikan sebagai berikut :

1. Penambahan (additions)

Penambahan bagian aktiva tetap bukan merupakan masalah akuntansi yang utama ada dua masalah akuntansi penambahan aktiva tetap peratama pengakuan atas kos aktiva yang ditambahkan. Apabila kos aktiva tambahan terjadi dengan suatu rencana pengembangan maka kos tersebut harus dikapitalisasika.

Sebaliknya jika perusahaan memilki perencaaan yang baik sehingga kos tambahan tersebut terhindarkan, maka kos aktiva tambahan harus diperlakukan sebagai, biaya pengkapitalisasian kos aktiva tambahan didasari alas an, bahwa aktiva baru diciptakan dari jasa potensial aktiva tersebut meningkat.

Kedua berkaitan dengan penentuan taksiran periode manfaat aktiva tersebut apabila periode manfaat aktiva tambahan tidak tergantung pada aktiva lam , maka aktiva tambahan diperlakukan sebagai aktiva terpisah dan didepresiasi selama periode manfaatnya. Dalam banyak hal akiva tambahan tidak terpisah dari struktur aktiva lama, dan periode depresiasi harus ditentukan dalam kaitanya dengan struktu awal aktiva tetap. Dalam hal ini aktiva tambahan harus didepresiasi selama masa periode ekonmisnya, atau sisa umur aktiva lama tergantung mana yang lebih pendek.

2. Penggantian (improvement and replacement)

Penggantian ada dua , yaitu improvement atau sering disebut sebagai betterments adalah penggantian suatu kompoen aktiva dengan komponen lain lebih yang kualitasnya baik. dan replacement adalah penggantian komponen aktiva dengan komponen yang sama. Hal penting yang harus dipertimbangkan dalam menentukan prosedur akuntansi yang harus diikuti adalah, apakah komponen asli aktiva dapat di identifikasi secara terpisah atau tidak.

Jika identifikasi secara terpisah, maka kos komponen baru harus didistribusikan dengan nilai buku komponen yang diganti atau diperbaiki. Jika nilai komponen yang digati tidak dapat diidentifikasi secara terpisah, maka kos penggantian da perbaikan harus diperlukan sebagai penambah nilai buku aktiva tetap lama. Dalam hal ini ada dua masalah penting yang berkaitan dengan depresiasi aktiva, yaitu;

a. Jika penggantian menaikkan kemampuan jasa potensial yang dimiliki aktiva . depresiasi dilakukan selama sisa umur aktiva, berdasarkan nilai buku aktiva tetap setelah ditambah kos komponen yang diganti. Pencatatan dilakukan dengan mendebet rekening aktiva yang diganti

b. Jika penggantian menyebabkan umur manfaat aktiva tetap bertambah, maka nilai buku aktiva tetap harus dinaikkan dengan membebankannya pada rekening “akumulasi depresiasi.”

3. Penyusunan dan Pemasangan Kembali (rearrangement and installation) Biaya yang dikeluarkan untuk memasang kembali mesin pabrik, Layout mesin untuk suatu tujuan mencapai efiensi produksi harus dikapitalisasi namun tidak ditambahkan sebagai bagian harga perolehan aktiva tetap.akan tetapi dicatat dalam rekening “biaya ditangguhkan.” Dan diamortisasi secara periodic selama jangka waktu manfaat yang diberikan dalam pemasangan kembali.

Dalam neraca rekening “biaya ditangguhkan” dan dicantumkan sebagai bagian dari kelompok aktiva lain-lain.

4. Reparasi dan Pemeliharaan (repair and maintenance)

Pengeluaran reparasi dan pemeliharaan merepukan pengeluaran-pengeluaran untuk menjaga aktiva tetap dalam kondisi tetap dapat beroprasi ada dua macam biaya reparasi yaitu:

a. Pengeluaran reparasi kecil (orginal exanditure)

Pengeluaran reparasi kecil yaitu pengeluaran-pengeluaran reparasi yang relative kecil, dan biasanya terjadi berulang ulang. Ini bertujuan untuk menjaga aktiva selalu dalam kondisi normal, dan tidak menambah manfaat potensial aktiva. Pengeluaran seperti ini diperlukan sebagai pengeluaran pendapatan, artinya pengeluaan reparasi dibebankan sebagai biaya reparasi pada periode terjadinya pengeluaran

b. Pengeluaran reparasi besar (mayor exanditure)

Berbeda dengan diatas reparasi ini adalah reparasi yang memerlukan biaya yang cukup basar dan pengeluaran ini tidak bersifat rutin pengeluaran sejeni ini, di perlakukan sebagai pengeluaran modal berdasarkan kondisi tertentu, seperti perlakuan untuk kos aktiva tambahan, perbaikan, atau penggantian,

7. Penghentian Aktiva Tetap

Ada beberapa transaksi yang menyebabkan pemakaian aktiva tetap tertentu dihentikan, missal transaksi penjualan aktiva tetap, berakhirnaya masa manfaatnya dan pertukaran dengan aktiva lain.

a. Penjualan Aktiva Tetap

Jika penggunaan aktiva tetap tertentu dihentikan, rekening-rekening yang bersangkutan dengan aktiva tersebut harus dihapus. Jika penghentian disebabkan

transaksi penjualan, maka selisih antara harga jual dan nilai buku aktiva tetap yang tersisa harus diakui sebagai laba rugi. Jika nilai buku aktiva tetap yang tersisa harus diakui sebagai laba atau rugi. Jika nilai buku aktiva lebih kecil dibandingkan kas/aktiva lain yang diterima maka timbul keuntungan. Dan begitupun sebaliknya jika nilai buku aktiva lebih besar dibandingkan dengan kas/aktiva lain maka timbul kerugian.

b. Berakhirnya Masa Manfaat Aktiva Tetap

Apabila penghentian aktiva tetap karena berakhirnya masa manfaat aktiva tersebut, maka semua rekening yang berkaitan dengan aktiva tetap yang harus dihentikan harus dihapus. Dalam transaksi ini, jika saat aktiva tetap dihentikan pemakaianya masih memiliki nilai residu, maka harus diakui sebagai rugi penghentian aktiva tetap.

8. Pertukaran Dengan aktiva lain a. Pertukaran dengan surat berharga

Harga pertukaran aktiva tetap yang didapat melalui pertukaran dengan surat berharga diukur dengan jumlah uang yang dapat direalisasikan apabila surat berharga tersebut dijual. Jika harga pasar surat-surat berharga tidak dapat ditentukan, maka pasar aktiva tetap yang diperoleh menjadi dasar pencatatan harga perolehan aktiva yang bersangkutan. Jika harga pasar kedua aktiva tersebut tidak ada, maka harga perolehan aktiva tetap tersebut harus ditaksir oleh pihak yang independent.

b. Pertukaran dengan aktiva tetap lain

Perusahaan dapat memperoleh aktiva tetap dengan menukarkan aktiva tetap tertentu dengan aktiva tetap yang baru,pertukaran ini bisa antara tanah dengan tanah , mesin dengan mesin, pertukaran ini dikenal dengan pertukaran aktiva sejenis, selain itu pertukaran dapat terjadi antara aktiva yang tak sejenis atau pertukaran aktiva tak sejenis seperti ini dikenal dengan nonmonetary transaction.

Transaksi di atas, dapat juga disertai dengan penerimaan atau pengeluaran kas, untuk memahami transaksi ini, ada baiknya kita megenal istilah istilah berikut:

1. Aktiva dan Kewajiban Moneter

Yaitu aktiva dan kewajiban yang nilainya ditetapkan dalam satuan mata uang tertentu. Contoh kas dan piutang jangka panjang

2. Aktiva dan Kewajiban Non Moneter

Yaitu aktiva dan kewajiban selain aktiva dan kewajiban moneter. contoh ,persediaan barang dagang,

9. Pertukaran Aktiva Sejenis

Pertukaran aktiva sejenis dapat disertai dengan dua kondisi yaitu penerimaan atau pembayaran tanpa kas, dan pertukaran sejenis penerimaan atau pembayaran dengan kas,

a. Pertukaran Aktiva Sejenis Tanpa Kas

Jika tidak ada penerimaan atau pembayaran kas yang menyartai transaksi pertukaran, maka kos aktiva yang diterima diakui sebesar nilai yang lebih rendah antara nilai buku aktiva yang diserahkan dengan nilai wajarnya.

Pertukaran,aktiva sejenis dipandang sebagai suatu restrukturisasi kapasitas produksi perusahaan, bukannya suatu penghentian atau perolehan aktiva.

Oleh karena itu, kos aktiva diterima ditentukan sebagai nilai yang terendah antara nilai buku atau nilai wajar aktiva diserahkan. Jika nilai wajar lebih besar dibandingkan dengan nilai buku aktiva diserahkan,selesih tersebut tidak diakui sebagai laba, dan diperlakukan sebagai pengurang kos aktiva diterma. Sebaliknya, jika nilai wajar kurang dari nilai buku, selisih tersebut diakui sebagai rugi pertukaran.

b. Pertukaran aktiva sejenis dengan pembayaran kas

Harga perolehan aktiva yang diterima diukur dengan jumlah uang tunai yang dibayarkan ditambah dengan nilai yang terendah antara nilai buku atau nilai wajar aktiva yang diseerahkan. Dalam transaksi ini tidak dibenarkan mengakui adanya laba, tetapi kemungkinan timbulnya kerugian harus diperhitungkan.

E. Saham

Dipergunakannya saham sebagai salah satu alat untuk mencari tambahan dana menyebabkan analisis tentang saham begitu berkembang baik secara fundamental dan teknikal. Berbagai literatur mencoba memberikan rekomendasi yang berbeda-beda namun tujuannya sama yaitu ingin memberikan profit yang tinggi bagi pemakainya, serta memiliki dampak keputusan yang bersifat berkelanjutan (sustainable).

Ada banyak pihak yang terlibat dalam bermain dipasar saham, secara umum ada tiga yaitu : investor, spekulan, dan government, ketiga pihak sama-

sama memiliki tujuan dan kepentingannya masing-masing, seperti pemerintah mencoba mengatur dan membuat arah pasar saham sesuai dengan kondisi dan target yang diinginkan dalam rencana pembangunan baik secara jangka pendek dan panjang. Untuk lebih jelasnya marilah kita melihat beberapa hal yang perlu diketahui dan dipelajari tentang saham

1. Defenisi Saham Saham adalah :

a. Tanda bukti penyertaan kepemilikan modal/dana pada suatu persahaan b. Kertas yang tercantum dengan jelas nilai nominal, nama perusahaan dan

diikuti denan hak dan kewajiban yang dijelaskan kepada setiap pemegangnya.

c. Persediaan yang siap untuk dijual

2. Pengertian common stock dan preferred stock

Dalam pasar modal ada dua jenis saham yang paling umum dikenal oleh pihak yaitu saham biasa (common stock) dan saham istimewa (preference stock).

Dimana kedua jenis saham ini memiliki arti dan aturannya masing-masing a. Common stock (saham biasa)

Common stock (saham biasa) adalah suatu surat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, yen, dan sebagainya) dimana pemegangnya diberi hak untuk mengikuti RUPS (rapat umum pemegang saham) dan RUPSLB (rapat umum pemegang saham luar biasa) serta berhak untuk menentukan membeli right issue (penjualan saham terbatas) atau tidak, yang selanjutnya di akhir tahun akan memperoleh keuntungan dalam bentuk deviden

b. Preferred stock (saham istimewa)

Saham istimewa adalah suatu syarat berharga yang dijual oleh suatu perusahaan yang menjelaskan nilai nominal (rupiah, dolar, dan sebagainya ) dimana pemegangnya akan memperoleh pendapatan tetap dalam bentuk deviden yang biasanya akan diterima setiap kuartal(tiga bulan)

Sebagai catatanya keuntungan diperoleh dari common stock adalah lebih tinggi dibandingkan dari preferred stock. Perolehan keuntungan tersebut juga diikuti oleh tingginya risiko yang akan diterima nantinya. Ini sebagaimana dikatakan oleh haryajid, hendy, dan Anjar, dalam buku Irham Fahm. ”investor yang ingin memperoleh penghasilan yang tinggi baik untuk melakukan investasi dis ham biasa karena perputaran yang diperoleh dari saham tersebut sangat tinggi.

Apabila investor yang menginvestasikan dananya disaham preferen, maka hanya pada waktu tertentu saham-saham itu dapat diuangkan.”

3. Jenis Deviden Dan Pembayarannya

Salah satu keuntungan memiliki saham adalah memperoleh deviden.

Menurut black‟s law dictionary dalam buku irham fahmi adalah: “The distribution of current of accumulated earning to the shareholders of corporation pro rate based on the number of shares owned,”

Pembayaran deviden dapat dilakukan dalam bentuk tunai (cash) namun ada juga pembayaran deviden dilakukan dalam bentuk pemberian saham, bahkan juga dalam bentuk pemberian property. Ada beberapa jenis deviden yang merupakan realisasi dari pembayaran deviden, yaitu:

a. Deviden tunai (cash devidens), yaitu “…declared and paid at regular intervals from legally aviable funds.” Deviden yang dinyatakan dan dibayarkan pada jangka waktu tertentu dan dviden tersebut berasal dari dana yang diperoleh secara legal. Deviden ini dapat bervariasi dalam jumlah bergantung pada keuntungan perusahaan.

b. Deviden property (property devidens) yaitu,”… a distribution of earnings in the form property .” suatu distribusi keuntungan perusahaan dalam bentuk property atau barang

c. Deviden likuidasi (liquiditing devidens) yaitu “a distribion of capital assets to shareholder is referred to as likuiditing dividends.” Distribusi kekayaan perusahaan kepada pemegang saham dalam hal perusahaan kepada pemegang saham dalam hal perusahaan tersebut dilikuidasi 4. Menghitung Rate of Return pada Preferen Stock dan Common Stock

Ada yang menarik pada saat seseorang memiliki preferen stock (saham istimewa) jika dilihat dari perspektif rate of return, yaitu “saham preferen ini biasanya memberikan deviden yang tetap setiap tahunnya seperti halnya obligasi.

Pada umumnya saham preferen ini tidak mempunyai hari jatuh (perpetuity). Rate of return dari saham preferen ini dapat ditentukan dengan menggunakan Rumus sebagai berikut

Rate of return =

Salah satu keuntungan yang paling domonan dari kepemilikan saham sejenis ini adalah pembayaran deviden bersifat lebih diutamakan di banding saham biasa (common stock). Sehingga mereka yang menyimpan uang dalam bentuk saham preferen memiliki perhitungan penerimaan deviden yang dapat diperkirakan dan bersifat di prioritaskan

Rate of return adalah rata-rata pengambilan keputusan, tentunya disamping berbagai alasan dalam mendukung pengambilan keputusan, tentunya disamping berbagai alasan keputusan lainnya.

Penentuan besarnya rate of return dan nilai dari saham biasa (common stock) lebih sukar dibandingkan dengan obligasi dan saham preferen, karena:

a. Forecasting dari pendapatan, deviden dan harga saham di waktu yang akan datang adalah sukar;

b. Tidak seperti halnya dengan bunga dan deviden preferen, pendapatan dan deviden saham biasa diharapkan meningkat setiap tahunnya, dan tidak tetap konstan

5. Keuntungan Memiliki Saham

Bagi pihak yang memiliki saham akan memperoleh beberapa keuntungan sebagai bentuk kewajiban yang harus diterima, yaitu;

a. Memperoleh deviden yang akan diberikan pada setiap akhir tahun.

b. Memperoleh capital gain, yaitu keuntungan pada saat saham yang dimiliki tersebut di jual kembali pada harga yang lebih mahal.

c. Memiliki hak suara bagi pemegang saham jenis common stock

6. Apa Yang Menentukan Saham Naik dan Turun

Ada beberapa kondisi dan situasi yang menentukan suatu saham itu akan mengalami fluktuasi, yaitu;

a. Kondisi mikro dan makro ekonomi

b. Kebijakan perusahaan dalam memutuskan untuk ekspansi (perluasan usaha), seperti membuka kantor cabang (brand office), kantor cabang pembantu (sub brand office), baik yang dibuka di domestic maupun luar negeri,

c. Pergantian direksi secara tiba tiba.

d. Adanya direksi atau pihak komisaris perusahaan yang terlibat tindak pidana dan kasusnya sudah masuk ke pengadilan

e. Kinerja perusahaan yang terus mengalami penurunan dalam setiap waktunya

f. Resiko sistematis, yaitu suatu bentuk risiko yang terjadi secara menyeluruh dan telah ikut menyebabkan perusahaan ikut terlibat.

g. Efek dari psikologi pasar yang ternyata mampu menekan kondisi teknikal jual beli saham.

7. Alasan Perusahaan Menjual Saham

Ada beberapa alasan yang menjelaskan mengapa suatu perusahaan memutuskan untuk menerbitkan dan menjual saham, yaitu;

a. Kebutuhan dana dalam jumlah yamg besar dan pihak perbankan tidak mampu untuk memberikan pinjaman karena berbagai alasan seperti tingginya resiko yang akan dialami jika terjadi kemacetan

b. Keinginan perusahaan untuk mempublikasikan kinerja perusahaan secara lebih sistematis.

c. Menginginkan harga saham terus naik dan terus diminati oleh konsumen secara luas, sehingga ini nantinya akan member efek kuat bagi perusahaan seperti rasa percaya diri di kalangan manejemen perusahaan

d. Mampu mmperkecil risiko yang timbul karena permasalahan risiko diselesaikan dengan pembagian deviden..

F. Pengertian Investasi Saham

Investasi saham adalah pemilikan atau pembelian saham-saham perusahaan oleh suatu perusahaan lain atau perorangan dengan tujuan untuk memperoleh pendapatan tambahan diluar pendapatan dari usaha pokoknya. Jadi saham merupakan salah satu instrumen pasar modal yang diperbandingkan di lantai bursa efek, yang digunakan bagi perusahaan untuk kelangsungan hidup perusahaan dalam membutuhkan dana dari masyarakat (Subroto, 1986).

Ada beberapa keuntungan, menurut Buletin BES (1990), yang diperoleh seorang investor dengan memiliki saham perusahaan lain, yaitu :

1. Kemungkinan memperoleh dividen yaitu sebagian keuntungan perusahaan yang dibagikan kepada pemegang saham.

2. Kemungkinan memperoleh capital gain yaitu keuntungan yang diperoleh pemegang saham dari hasil jual beli saham, berupa selisih nilai jual yang lebih tinggi dari nilai beli yang lebih rendah.

3. Memiliki hak prioritas untuk membeli bukti right yang dikeluarkan oleh perusahaan.

4. Kemungkinan memperoleh hak atas saham bonus.

5. Waktu kepemilikan tidak terbatas dan berakhir pada saat investor menjual kembali saham tersebut di bursa efek.

6. Memiliki hak suara dalam RUPS (Rapat Umum Pemegang Saham).

Dengan membeli saham suatu perusahaan pada dasarnya Anda telah memiliki sebagian hak kepemilikan atas perusahaan tersebut. Semakin banyak saham yang Anda beli maka semakin banyak pula bagian kepemilikan Anda atas perusahaan tersebut. Ketika perusahaan yang sahamnya Anda beli membukukan keuntungan, maka Andapun berhak atas keuntungan tersebut, yang dinyatakan dalam dividen. Kepemilikan saham atas perusahaan biasanya disebut sebagai ekuitas (Hendarto, 2005).

Kelompok Saham LQ-45

Untuk menambah pemahaman, maka perlu ditambahkan pengertian tentang saham LQ-45. Menurut Hartono (2009), saham LQ-45 adalah indeks yang pertama kali diluncurkan pada tanggal 24 Februari 1997 yang terdiri dari 45 saham-saham paling aktif diperdagangkan. Pertimbangan yang mendasari pemilihan saham yang masuk Indeks LQ-45 adalah likuiditas dan kapitalisasi pasar yang tinggi yang diseleksi melalui beberapa kriteria pemilihan yaitu:

1. Masuk dalam urutan 60 terbesar dari total transaksi saham di pasar reguler (rata-rata nilai transaksi selama 12 bulan terakhir).

2. Urutan berdasarkan kapitalisasi pasar (rata-rata nilai kapitalisasi pasar selama 12 bulan terakhir).

3. Telah tercatat di BEI selama paling sedikit 3 bulan.

1. Pengertian Portofolio

Portofolio adalah sekumpulan efek atau aset lain yang dimiliki pemodal perorangan atau lembaga. Tujuan dari portofolio adalah untuk mengurangi risiko dengan penganekaragaman efek (Ardiyos, 2001).

2. Analisis Teknikal

Menurut Ahmad (2004), analisis pasar atau sekuritas yang memusatkan perhatian pada indeks saham, harga atau statistik pasar lainnya dalam menemukan pola yang mungkin dapat memprediksikan dari gambaran yang telah dibuat. Atau analisis yang menganggap bahwa saham adalah komoditas perdagangan yang pada gilirannya, permintaan dan penawarannya merupakan manifestasi kondisi psikologis dari pemodal.

3. Analisis Fundamental

Analisa fundamental adalah metode analisis yang didasarkan pada fundamental ekonomi suatu perusahaan (Ulupui, 2009). Untuk mengukur fundamental ekonomi perusahaan dilakukan dengan menggunakan rasio-rasio keuangan, yang dapat dilakukan dengan beberapa rasio keuangan. Setiap rasio keuangan memiliki tujuan, kegunaan, dan arti tertentu. Kemudian, setiap hasil dari rasio yang diukur diinterpretasikan sehingga menjadi berarti bagi pengambil keputusan (Kasmir, 2008).

Berikut ini adalah bentuk-bentuk rasio keuangan menurut J. Fred Weston dalam Kasmir (2008) adalah sebagai berikut:

1. Rasio Likuiditas (Liquidity Ratio) - Rasio Lancar (Current Ratio)

- Rasio Sangat Lancar (Quick Ratio atau Acid Test Ratio) 2. Rasio Solvabilitas (Leverage Ratio)

- Total utang dibandingkan dengan total aktiva atau rasio utang (Debt Ratio) - Jumlah kali perolehan bunga (Times Interest Earned)

- Lingkup Biaya Tetap (Fixed Charge Coverage) - Lingkup Arus Kas (Cash Flow Coverage) 3. Rasio Aktifitas (Activity Ratio)

- Perputaran Sediaan (Inventory Turn Over)

- Rata-rata jangka waktu penagihan/ perputaran piutang (Average Collection Period)

- Perputaran Aktiva Tetap (Fixed Assets Turn Over) - Perputaran Total Aktiva (Total Assets Turn Over) 4. Rasio Profitabilitas (Profitability Ratio)

- Margin Laba Penjualan (Profit Margin on Sales) - Daya Laba Dasar (Basic Earning Power)

- Hasil Pengembalian Total Aktiva (Return on Total Assets) - Hasil Pengembalian Ekuitas (Return on Total Equity)

5. Rasio Pertumbuhan (Growth Ratio) merupakan rasio yang menggambarkan kemampuan perusahaan mempertahankan posisi ekonominya di tengah pertumbuhan perekonomian dan sektor usahanya.

- Pertumbuhan penjualan - Pertumbuhan laba bersih

- Pertumbuhan pendapatan per saham

- Pertumbuhan dividen per saham

6. Rasio Penilaian (Valuation Ratio) atau dapat disebut dengan Rasio Pasar (Market Ratio), yaitu rasio yang memberikan ukuran kemampuan manajemen dalam menciptakan nilai pasar usahanya di atas biaya investasi.

- Rasio harga saham terhadap pendapatan - Rasio nilai pasar saham terhadap nilai buku

4. Beta

Beta merupakan suatu pengukur volatilitas (volatility) return suatu sekuritas atau return portofolio terhadap return pasar. Beta sekuritas ke-i mengukur volatilitas return sekuritas ke-i dengan return pasar. Beta portofolio mengukur volatilitas return portofolio dengan return pasar. Dengan demikian Beta merupakan pengukur risiko sistematik (systematic risk) dari suatu sekuritas atau portofolio relatif terhadap risiko pasar. Volatilitas didefinisikan sebagai fluktuasi dari return-return suatu sekuritas atau portofolio dalam suatu periode waktu tertentu.

Beta suatu sekuritas dapat dihitung dengan teknik estimasi yang menggunakan data historis. Beta yang dihitung berdasarkan data historis ini selanjutnya dapat digunakan untuk mengestimasi Beta masa datang. Bukti-bukti empiris menunjukkan bahwa Beta historis mampu menyediakan tentang Beta masa depan (Elton & Gruber, 1995).

Beta historis dapat dihitung dengan menggunakan data historis berupa data pasar (return-return sekuritas dan return pasar), data akuntansi (laba-laba perusahaan dan laba indeks pasar) atau data fundamental (menggunakan variabel-

variabel fundamental) Beta yang dihitung dengan data akuntansi disebut dengan Beta akuntansi dan Beta yang dihitung dengan data fundamental disebut dengan Beta fundamental (Hartono, 2009).

5. Return Saham

Return merupakan hasil yang diperoleh dari investasi. Return yang tinggi memberikan gambaran bahwa kompensasi yang diterima besar, demikian pula sebaliknya return yang rendah memberikan gambaran bahwa kompensasi yang diterima kecil. Return dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi diharapkan akan terjadi di masa mendatang (Hartono, 2009). Return realisasi dihitung berdasarkan data historis, yang juga digunakan sebagai salah satu alat pengukur kinerja perusahaan juga sebagai dasar penetuan return ekspektasi dan risiko di masa mendatang.

1. Rasio Likuiditas (Liquidity Ratio)

Menurut Fred Weston dalam Kasmir (2008), rasio likuiditas merupakan rasio yang menggambarkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendek. Dengan kata lain, rasio likuiditas menunjukkan kemampuan perusahaan untuk membayar utang-utang (kewajiban) jangka pendeknya yang jatuh tempo, atau rasio untuk mengetahui kemampuan perusahaan dalam membiayai dan memenuhi kewajiban (utang) pada saat ditagih.

2. Rasio Aktivitas (Activity Ratio)

Rasio aktifitas merupakan rasio yang digunakan untuk mengukur tingkat efisiensi pemanfaatan sumber daya perusahaan (penjualan, sediaan, penagihan piutang, dan

lainnya) atau rasio untuk menilai kemampuan perusahaan dalam melaksanakan aktifitas sehari-hari.

3. Rasio Solvabilitas (Solvability Ratio)

Rasio solvabilitas juga dapat disebut sebagai rasio leverage merupakan rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Dengan kata lain untuk mengukur sejauh mana kemampuan perusahaan memenuhi kewajiban jangka panjangnya.

4. Rasio Profitabilitas (Profitability Ratio)

Rasio profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan atau laba dalam suatu periode tertentu.

5. Rasio Penilaian (Valuation Ratio)

Rasio Penilaian (Valuation Ratio) atau dapat disebut dengan Rasio Pasar (Market Ratio), yaitu rasio yang memberikan ukuran kemampuan manajemen dalam menciptakan nilai pasar usahanya di atas biaya investasi.

- Rasio harga saham terhadap pendapatan - Rasio nilai pasar saham terhadap nilai buku G. Penelitian Terdahulu

1. Nama Peneliti : Ony Widilestariningtyas 2009 a. Judul

Pengaruh Investasi Aktiva Tetap Terhadap Profitabilitas Pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten

b. Variabel Penelitian :

Operasionalisasi variabel pada penelitian yang berjudul “Pengaruh Investasi Aktiva Tetap terhadap Profitabilitas”, maka terdapat dua variabel dalam penelitian ini, yaitu investasi aktiva tetap sebagai variabel independent yaitu sesuai dengan yang diungkapkan oleh Marihot Manullang yang mengatakan investasi aktiva tetap merupakan suatu penanaman modal yang dilakukan perusahaan dengan harapan mendapatkan keuntungan dimasa mendatang. Sedangkan variabel dependen yaitu profitabilitas yaitu besarnya keuntungan yang dapat dihasilkan perusahaan dari kegiatan penjualan dan investasi. Indikator pada variabel independent yaitu PDP (Pekerjaan dalam pelaksanaan) dan indicator pada variabel dependen adalah laba bersih dibagi pendapatan operasi dikali 100%, skala yang digunakan pada operasinalisasi variabel dari variebel X dan variabel Y adalah Rasio. Adapun Operasionalisasi pada penelitian ini dapat disajikan berupa table yaitu ada pada tabel berikut:

Tebel 2.2: Tabel Operasoonalisasi pada Penelitian.

No Variabel Konsep Variabel Indikator Skala

1

Investasi aktiva tetap (x)

Investasi aktiva tetap adalah suatu bentuk penanaman modal dengan harapan perusahaan

tersebut dapat

menghasilkan keuntungan melalui oprasinya

PDP (Pekerjaan Dalam

Pelaksanaan).

Rasio

2

Profitabilitas (y)

Profitabilitas adalah untuk mengukur tingkat efektifitas pengelolaan (manajemen) perusahaan yang ditunjukkan oleh jumlah keuntungan yang dihasilkan dari penjualan dan investasi

Net Profit Margin = Laba bersih

X 100%

Pendapatan operasi

Rasio

c. Metode Analisis

Metode analisis data yang penulis lakukan adalah dengan menggunakan Metode Analisis Deskriptif yang merupakan suatu analisis yang data-datanya lebih menekankan pada angka.

d. Hasil Penelitian

Berdasarkan hasil penelitian mengenai investasi aktiva tetap dan profitabilitas pada PT. PLN (Persero) maka dapat ditarik kesimpulan bahwa:

1. Investasi aktiva tetap pada PT. PLN (Persero) tahun 2002-2006 kecenderungannya mengalami ketidakstabilan, ini terbukti pada tahun 2003 dan 2005 mengalami penurunan karena kurang baiknya manajemen dalam menangani kerusakan, pada tahun 2002, 2004, dan 2006 mengalami kenaikan akibat terjadi penambahan biaya pada investasi aktiva tetap di PT. PLN (Persero).

2. Profitabilitas pada PT. PLN (Persero) sering terjadi penurunan, karena aliran listrik yang sering terjadi pemadaman mengakibatkan perusahaan mengalami rugi dan sering terjadi penurunan profitabilitas.

3. Berdasarkan hasil penelitian maka dapat diketahui investasi aktiva tetap berpengaruh terhadap profitabilitas. Pengaruh tersebut sebesar 78,85%, sedangkan sisanya 21,15% dipengaruhi oleh faktor lain seperti, rasio aktivitas dan rasio likuiditas.

2. Nama Peneliti : Diningrat 2008 a. Judul

pengaruh informasi arus kas terhadap pengambilan keputusan investasi tanaman pada PT Perkebunan Nusantara III

b. Variabel Penelitian :

1. Independent (Rasio Kecukupan Arus Kas, Rasio Reinvestasi, Rasio Pengeluaran Modal)

2. Dependent (Keputusan Manejemen) c. Metode Analisis : Metode statistik.

d. Hasil Penelitian :

Dimana hasil penelitian menunujukkan rasio kecukupan arus kas dan rasio reinvestasi secara persial dan tidak memiliki pengaruh yang signifikan terhadap investasi tanaman. Sedangkan pada rasio pengeluaran modal menunjukkan pengaruh yang signifikan terhadap investasi tanaman

H. Kerangka Pikir

Gambar 2.1: Kerangaka Fikir

I. Hipotesis

Dari penjelesan diatas, maka yang menjadi hipotesis pada penelitian kali ini adalah:

“Diduga bahwa, besarnya invesatasi pada akiva tetap dan investasi pada saham pada PT. Gajah Tunggal Tbk mampu mengoptimalkan pencapaian laba perusahaan.

PT. GAJAH TUNGGAL Tbk

LAPORAN KEUAGAN

JUMLAH INVESTASI PADA AKTIVA TETAP

JUMLAH INVESTASI PADA SAHAM

PENCAPAIAN LABA (LAPORAN LABA RUGI)

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Sehubungan dengan penelitian ini, maka yang menjadi objek penelitian adalah PT. Gajah Tunggal Tbk yang tercatat dibursa Efek Indonesia Perusahaan ini bergerak dibidang industri ban kendaraan. Dimana penelitian ini dilaksanakan selama 2 (dua) bulan. Yaitu dari bulan Juni sampai dengan Agustus 2014.

B. Metode Pengumpulan Data

Dalam pengumpulan data-data, penulis menggunakan metode wawancara yaitu:

1. Penelitian pustaka. Yaitu pengumpulan data dengan mempelajari referensi berupa buku-buku, karya ilmiah, dan literature lain untuk melengkapi landasan teori yang dibutuhkan.

2. Mengakses Web dan situs-situs terkait, yaitu melakukan pencarian terhadap website dan situs-situs terkait yang menyediakan informasi yang berhubungan dengan penelitian ini.

C. Jenis dan Sumber Data

Dalam penelitian ini, jenis dan sumber data yang dibutuhkan diantaranya:

1. Jenis Data:

a. Data kualitatif yaitu data yang diperoleh berbentuk informasi baik lisan maupun tulisan berupa data atau catatan akuntansi.