DENGAN METODE NET PROFIT MARGIN PADA PT. PERKEBUNAN NUSANTARA XIV

(PERSERO) PABRIK GULA CAMMING KAB. BONE

FITRIANI 10573 03769 12

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2016

Nama mahasiswa : Fitriani

Nomor stambuk : 105730376912 Program studi : Akuntansi

Menyatakan bahwa benar skripsi ini adalah penelitian saya sendiri tanpa bantuan dari pihak lain atau telah ditulis/dipublikasikan orang lain atau melakukan plagiat. Pernyataan ini saya buat dengan sesungguhnya dan apabila dikemudian hari pernyataan ini tidak benar, maka saya bersedia menerima sanksi akademik sesuia aturan yang berlaku, sekalipun ini pencanutan gelar akademik.

Makassar, November 2016 Yang menyatakan,

Penulis

Dengan memulainya dari bekerja Bukan hanya menjadi beban

Didalam impianmu.”

“Sukses itu simple...

Ketika usaha dan do’a yang kau

Tanam didalam dirimusudah balance”

“Kecerdasar berpikir akan

tercerminpada akhlak yang mulia”

Dibimbing oleh H. Ansyarif Khalid dan Faidul Adziem.

Penelitian ini bertujuan untuk mengetahui efisiensi biaya terhadap peningkatan laba dengan metode net profit margin pada PT. Perkebunan Nusantara IXV (Persero) pabrik gula Camming kabupaten Bone.Penelitian ini menggunakan metode data primer yang digunakan adalah Net Profit Margin dengan melakukan observasi langsung di lapangan, wawancara dengan pihak perusahaan, dan mengumpulkan dokumentasi yang ada dilapangan.teknik analisis data dalam penelitian ini adalah deskriftif kuantitatif.Hasil penelitian menunjukkan bahwa untuk meningkatkan efisiensi biaya haruslah lebih memperhatihan tanaman. Fungsi dari efisiensi biaya sebagai alat menentukan tingkat laba yang efektif.

Kata kunci : Biaya, pendapatan, efektif.

Segala puji dan syukur senantiasa penulis panjatkan kehadirat ALLAH SWT atas segala limpahan rahmat, lindungan dan hidayah-Nya sehingga dapat merampungkan skripsi ini, yang merupakan salah satu persyaratan untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Dalam upaya penulisan skripsi ini, mulai persiapan, proses penelitian hingga pada pelaporan, terdapat berbagai macam tantangan yang dihadapi oleh penulis, akan tetapi berkat kesabaran, ketekunan dan kemauan serta bantuan dari berbagai pihak, sehingga tantangan tersebut dapat teratasi. Untuk itu, penulis mengucapkan terima kasih dan penghargaan yang setinggi-tingginya kepada semua pihak yang membantu terlaksananya penelitian hingga penyusunan skripsi ini.

Dengan segala keterbatasan yang ada, penulis telah berupaya dengan semaksimal mungkin menyelesaikan skripsi ini dan semuanya tidak mungkin dapat terwujud tanpa bimbingan, motivasi dan bantuan dari berbagai pihak baik yang bersifat materil maupun moril. Oleh karena itu, pada kesempatan ini penulis tidak lupa mengucapkan terima kasih yang setulus-tulusnya kepada yang terhormat:

1. Kedua orang tua tercinta, Ayahanda dan Ibunda serta saudara-saudara saya yang tersayang dan telah banyak berkorban untuk keberhasilah pendidikan penulis.

2. DR. H. ABD. Rahman Rahim, SE, MM, Rektor Universitas Muhammadiyah Makassar

3. Bapak Dr. H. Muhammad Nuhung, SE,MA, Dekan Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Makassar.

Pembimbing I dan pembimbing II yang dengan penuh ketulusan dan kesungguhan hati meluangkan waktunya untuk memberikan bimbingan, arahan dan dorongan mulai dari rancangan penulisan proposal hingga pada penulisan skripsi ini.

6. Kepada Bapak dan Ibu dosen Akuntansi yang telah membagi ilmunya dan menjadi motivasi bagi mahasiswanya.

7. Pimpinan dan Staf pada Pabrik Gula Camming yang telah banyak membantu dan memberikan saran bagi penulis selama melakukan penelitian.

8. Kepada teman-teman Ak-6 2012 dan teman-teman Akuntansi angkatan 2012, waktu telah kita lalui bersama kurang lebih empat tahun, semoga ukhuwah tetap terjalin.

9. Semua pihak yang telah membantu hingga terselesaikannya skripsi ini, semoga Allah SWT membalasnya dengan pahala yang berlipat ganda.

Demikian, penulis berharap semoga skripsi ini dapat bermanfaat bagi semua pihak.

Makassar, November 2016

Penulis

HALAMAN PENGAJUAN SKRIPSI... ii

HALAMAN PERSETUJUAN... iii

HALAMAN PENGESAHAN ... iv

HALAMAN PERNYATAAN SKRIPSI ... v

MOTTO ... vi

ABSTRAK ... vii

KATA PENGANTAR ...viii

DAFTAR ISI... xi

DAFTAR TABEL... xiv

BABI PENDAHULUAN A. Latar belakang...1

B. Rumusan masalah ...5

C. Tujun dan manfaat penelitian...6

BAB II TINJAUAN PUSTAKA A. Landasan Teori...7

B. Rasio Keuangan ...16

C. Net Profit Margin (NPM)...24

D. Pendapatan Menurut Akuntansi ...25

E. Pengakuan Pendapatan...27

F. Sumber Pendapatan...28

G. Elemen-Elemen Biaya...30

H. Pengertian Harga Jual ...33

BAB III METODE PENELITIAN

A. Tempat Dan Waktu Penelitian ...41

B. Metode Pengumpulan Data ...41

C. Jenis Dan Sumber Penelitian ...41

D. Metode Analisis ...42

E. Defenisi operasional...44

BAB IV GAMBARAN UMUM LOKASI PENELITIAN A. Sejarah Singkat Perusahaan ...45

B. Struktur Organisasi dan Job Description ...48

C. Visi Dan Misi Perusahaan...51

D. Letak Perusahaan ...51

E. Prasarana Pendukung ...54

F. Kondisi Pabrik...55

BAB V HASIL PENELITIAN DAN PEMBAHASAN A. Komponen Biaya Perusahaan ...60

B. Net Profit Margin Perusahaan...63

C. Analisis Beban dan Laba Net Profit Margin ...69

D. Manfaat Hasil Analisis...70

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ...72

Tabel 4.2 komponen Utama Pabrik...58

Tabel 4.3 Perfomance sepuluh tahun terakhir...59

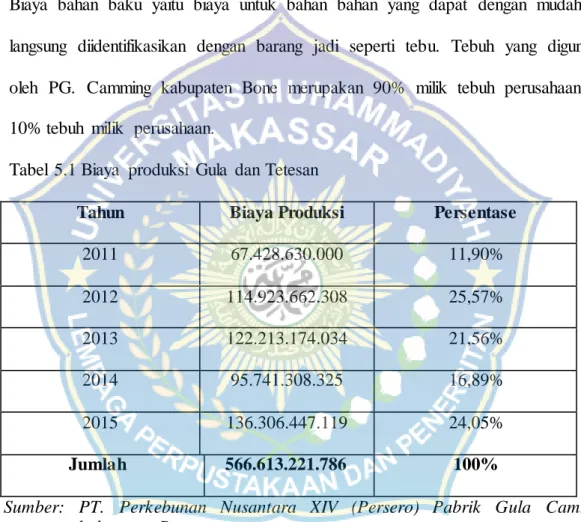

Tabel 5.1 Biaya produksi Gula dan Tetesan ...60

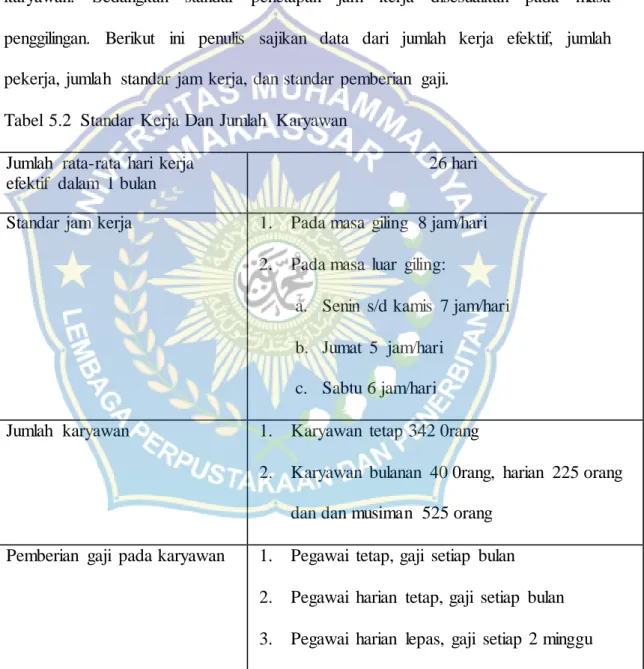

Tabel 5.2 Standar Kerja Dan Jumlah Karyawan ...62

Tabel 5.3 Biaya Overhead pabrik Tahun 2011 sampai 2015 ...63

Tabel 5.4 Biaya Penjualan Tahun 2011 sampai 2015 ...65

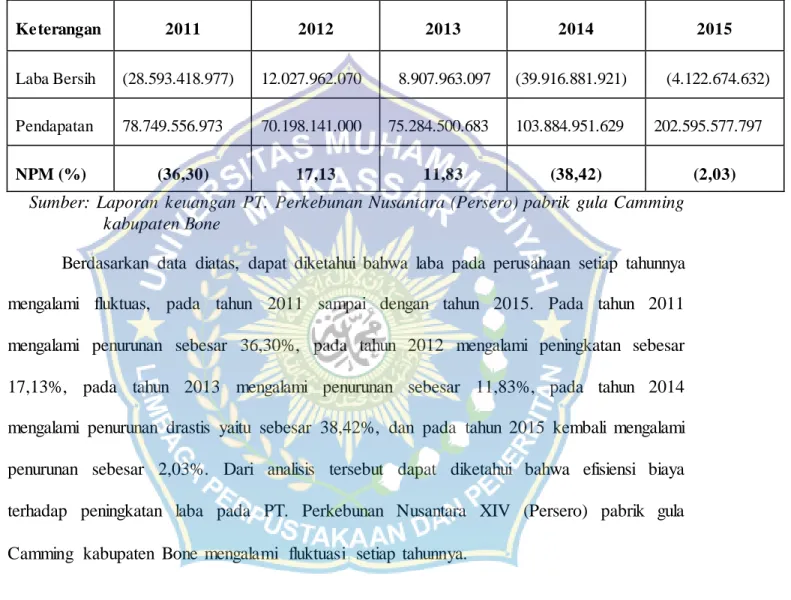

Tabel 5.5 Laba/Rugi tahun 2011 sampai 2015 ...66 Tabel 5.6 Hasil perhitungan Net Profit MarginTah

BAB I

PENDAHULUAN

A. Latar Belakang

Perkembangan Perekonomian Indonesia dengan segala dinamikanya telah membuka jalan bagi meningkatnya peran serta swasta sebagai salah satu unsur pembentuk perekonomian nasional. Sejalan dengan kebijaksanaan pemerintah untuk meningkatkan laju pertumbuhan di segala bidang telah mendorong perusahaan-perusahaan untuk lebih berkembang sesuai dengan bidang usahanya masing-masing. Dalam menghadapi era persaingan pedagangan bebas makin cepatnya perubahan dinamika perilaku pasar dan tingginya tuntutan pelanggan merupakan sebuah tantangan baru bagi Indonesia, khususnya bagi perusahaan yang ada pada saat ini.

Keadaan ini menuntut setiap perusahaan untuk melakukan penyesuaian terhadap perubahan yang terjadi sehingga mampu mempertahankan perusahaan dan meningkatkan kompetitif yang dimilikinya, agar perusahaan mempunyai kemampuan daya saing yang lebih baik. Setiap usaha bisnis baik yang berbentuk kecil maupun besar memiliki tujuannya masing-masing, baik dalam jangka pendek maupun dalam jangka panjang. Pada umumnya tujuan yang hendak dicapai adalah memaksimalkan laba, meminimalkan biaya produksi dan mempertahankan kelangsungan usahanya. Oleh karena itu dalam pencapaian tujuan-tujuan tersebut dibutuhkan suatu pengelolaan manajemen yang baik mulai dari perencanaan, pelaksanaan hingga evaluasi terhadap program kerja usaha

1

tersebut. Perencanaan suatu usaha melibatkan banyak aspek diantaranya sumber daya manusia, sumber dana dan sumber daya lainnya yang tentunya diperlukan dalam mendukung operasional suatu usaha. Laba atau rugi sering dimanfaatkan sebagai ukuran untuk menilai prestasi perusahaan, unsur-unsur yang menjadi bagian pembentuk laba adalah pendapatan dan biaya.

Laba bersih merupakan nilai akhir yang diperoleh setelah laba operasional ditambah dengan pendapatan lain- lain dan dikurangi dengan biaya lain-lain, jika nilai akhirnya negatif disebut rugi bersih. Tujuan pengukuran laba ini yang lebih umum adalah mensyaratkan pengukuran laba untuk periode yang lebih pendek guna memberikan alat kendali dan dasar bagi keputusan pemegang saham, kreditor, investor dan manajemen secara berkesinambungan atau periodi. Ukuran laba bersih ini dapat dilihat dengan membandingkan (rasio) antara laba terhadap pendapatan, rasio ini dikenal sebagai Net Profit Margin (NPM). Net Profit Margin yang tinggi menyiratkan keahlian manajer dalam mencetak laba dengan meminimalisi biaya. Efisiensi biaya produksi merupakan salah satu variabel yang penting. Biaya yang dikeluarkan oleh perusahaan dalam melaksanakan proses produksi perlu dikendalikan sebaik- baiknya karena walaupun proses produksi dapat berjalan dengan lancar dan baik namun apabila tidak didukung dengan usaha untuk dapat menekan biaya produksi serendah-serendahnya akan berakibat naiknya biaya produksi.

Kondisi tersebut dapat dicapai dengan berusaha mengendalikan biaya- biaya yang terjadi dalam perusahaan, terutama biaya yang berkenaan langsung dengan produksi karena dengan mengendalikan biaya produksi seefisien mungkin,

maka akan dihasilkan harga pokok produksi yang lebih rendah, dimana dengan harga pokok produksi yang lebih rendah itu perusahaan akan mampu bersaing di pasaran, sehingga perusahaan dapat memperoleh laba yang optimal.

PT. Perkebunan Nusantara XIV disingkat PTPN XIV (persero), merupakan salah satu dari 14 (empat belas) Badan Usaha Milik Negara (BUMN) perkebunan yang bergerak dalam usaha bidang perkebunan, pengolahan dan pemasaran hasil perkebunan. Kegiatan usaha perseroan mencakup usaha budi daya dan pengelohan tanaman tebuh, produk utama perseroan adalah gula pasir.

Biaya produksi yang ada pada PTPN XIV (persero) terdiri dari:

1. Biaya tenaga kerja langsung.

2. Biaya overhead pabrik, seperti: Biaya pengangkutan ke pabrik, biaya umum, biaya pengolahan, beban pembelian, dan beban penyusutan.

Biaya- biaya dalam suatu perusahaan merupakan suatu komponen yang sangat penting dalam menunjang pelaksanaan kegiatan dalam usaha mencapai tujuan.

Tujuan itu dapat tercapai apabila biaya yang dikeluarkan sebagai bentuk suatu pengorbanan oleh perusahaan telah diperhitungkan secara tepat.

Biaya pabrik adalah semua biaya yang terjadidi pabrik, baik yang berhubungan langsung maupun yang tidak berhubungan langsung dengan proses produksi. Biaya pabrik ini dibagi atas bahan langsung, tenaga Kerja langsung dan overhead pabrik. Bahan langsung terdiri dari bahan-bahan baku yang menjadi bagian yang integral dari produk jadi dan dapat ditelusuri hubungannya dengan mudah ke dalam produk yang dihasilkan.

Biaya tenaga kerja langsung terdiri dari biaya-biaya tenaga kerja pabrik yang dapat ditelusuri hubungannya dengan mudah ke dalam produk- produk tertentu. Biaya overhead pabrik merupakan biaya yang meliputi semua biaya yang berhubungan dengan pabrik kecuali bahan langsung dan tenaga kerja langsung. Sedangkan Biaya non-pabrik meliputi biaya yang terjadi dalam perusahaan tetapi tidak berhubungan langsung dengan proses produksi atau tujuan utama terjadinya bukan dalam rangka proses produksi. Persaingan yang dihadapi perusahaan semakin ketat karena adanya pengaruhdari banyaknya perusahaan yang berdiri, baik perusahaan besar, perusahaan menengah, maupun perusahaan.

Setiap pengusaha berlomba-lomba untuk menjadikan produknya lebih unggul dari produk yang dihasilkan oleh pesaing, dalam hal mutu, harga maupun bagian pasar yang dikuasai. Manajer harus melakukan berbagai macam usaha untuk meminimumkan biaya yang dibutuhkan agar dapat menghasilkan dan mencapai manfaat untuk saat ini dan masa yang akan datang. Mengurangi biaya yang diperlukan untuk mencapai tujuan berarti perusahaan akan menjadi efisien.

Produk yang dihasilkan (kuantitas dan kualitas) secara hemat akan mampu bersaing dan mampu mendatangkan profit, maka diperlukan suatu alat pengendalian biaya agar tercipta efisiensi biaya-biaya produksi. Efisiensi biaya produksi dapat dilakukan dengan membandingkan rencana biaya produksi dengan realisasinya.

Efisiensi biaya produksi dalam penelitian ini menggunakan biaya standar, yang berarti biaya produksi yang sesungguhnya dikeluarkan harus mencapai biaya standar yang dibuat atau dengan kata lain membandingkan antara realisasi biaya produksi dengan biaya standar.

Berdasarkan pertimbangan diatas, maka penulis memilih judul: Efesiensi Biaya Terhadap Peningkatan Laba Dengan Metode Net Profit Margin Pada PT.

Perkebunan Nusantara XIV (Persero) Pabrik Gula Camming Kab. Bone.

B. Rumusan Masalah

Dari hasil pemaparan diatas bahwa efisiensi biaya atau cara pemakaian biaya dalam perusahaan akan berdampak pada pendapatan laba, maka peneliti merumuskan masalah yang ingin dikaji adalah : Seberapa besar efisiensi biaya yang berdampak terhadap peningkatan laba dengan Metode Net Profit Margin pada PT. Perkebunan Nusantara XIV (Persero) Pabrik Gula Camming Kab. Bone

C. Tujuan Penelitian

Untuk mengetahui efisiensi biaya yang berdampak terhadap peningkatan laba dengan metode net profit margin.

D. Manfaaat Penelitian

1. Bagi peneliti, untuk memperoleh pengetahuan dan wawasan mengenai efisiensi biaya terhadap laba.

2. Bagi instansi, sebagai bahan informasi pelengkap atau masukan sekaligus pertimbangan dalam penetapan kebijakan pengelolaa n biaya yang efektif.

3. Bagi pihak lain dan khususnya yang ingin meneliti dalam bidang ini yakni sebagai acuan dan juga dapat menambah wawasan tentang efektifitas biaya terhadap pendapatan laba.

4. Bagi akademik, sebagai salah satu syarat untuk mencapai derajat strata dalam program studi akuntansi pada Universitas Muhammadiyah Makassar.

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Pengertian Laba

Menurut Munawir (2001 : 5) mengatakan bahwa, akuntansi adalah seni dari pada pencatatan, penggolongan, dan peringkasan dari pada peristiwa- peristiwa dan kejadian-kejadian yang setidak-tidaknya sebagian bersifat keuangan dengan cara yang setepat-tepatnya dan dengan petunjuk atau dinyatakan dalam uang, sistem operasi serta penafsiran terhadap hal-hal yang timbul. Menurut Suwarjono (1997 : 5) adalah seni pencatatan, penggolongan, dan peringkasan transaksi dan kejadian yang bersifat keuangan dengan cara berdaya guna dalam bentuk satuan uang, dan menginterprestasikan hasil proses tersebut.

Adapun unsur yang langsung berkaitan dengan pengukuran penghasilan bersih (laba) adalah penghasilan dan beban. Menurut Ikatan Akuntan Indonesia (2008:13), mendefinisikan penghasilan dan beban sebagai berikut:

a. Penghasilan (income)

Adalah kenaikan manfaat ekonomi selama satu periode akuntansi dalam bentuk pemasukan atau penambahan aktiva atau penurunan kewajiban yang mengakibatkan kenaikan ekuitas yang tidak berasal dari kontribusi penanam modal. Pengahasilan (income) meliputi baik pendapatan (revenue) maupun keuntungan (gains). Pendapatan timbul dalam pelaksanaan aktivitas perusahaan sedangkan keuntungan (laba) penghasilan

7

yang mungkin timbul atau tidak dalam pelaksanaan aktivitas perusahaan biasa. Laba (profit) merupakan selisih bersihantara pendapatan dengan pengeluaran.

b. Beban (expenses)

Adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya aktiva atau terjadinya kewajiban yang tidak menyangkut pembagian kepada penanam modal.

Salah satu indikator keberhasilan perusahaan adalah kemampuan mencetak laba secara efisien, yaitu bahwa manajer perusahaan tersebut mampu membukukan pendapatan dan sales yang signifikan, dan dalam waktu yang sama manajer mampu meminimalisir biaya–biaya. Mengingat laba adalah selisih antara pendapatan dan biaya maka ukuran efisiensi dapat dilihat dengan membandingkan (rasio) antara laba terhadap pendapatan.

c. Pengantar Konsep Income

Dalam praktiknya fungsi akuntansi adalah melakukan pengukuran kinerja atau prestasi management perusahaan. Produk akuntansi yaitu laporan keuangan diharapkan dapat memberikan tolak ukur secara jelas terhadap prestasi perusahaan. Banyak faktor dalam laporan keuangan yang dapat menjadi tolak ukur, salah satu faktor yang digunakan adalah pengukuran income atau laba. Laba merupakan elemen penting yang menjadi perhatian para pemakai laporan keuangan karena diharapkan laba cukup besar untuk menunjukkan kinerja perusahaan dinilai baik secara keseluruhan. Laba merupakan suatu konsep akuntansi yang memiliki

berbagai sudut pandang, tergantung dari siapa yang menilai dan bagaimana tujuan penilaiannya tersebut.

Para ahli dan organisasi akuntansi memberikan definisi berbeda tentang konsep laba yaitu sebagai berikut : “Laba merupakan suatu pos dasar dan penting dari ikhtisar keuangan yang merniliki berbagai kegunaan dalam berbagai konteks. Laba pada umumnya dipandang sebagai suatu dasar bagi perpajakan, determinan pada kebijakan pembayaran dividen, pedoman investasi, dan pengambilan keputusan, dan unsur prediksi ” (Belkaoui:1993). Laba sebagai jumlah yang berasal dari pengurangan harga pokok produksi, biaya lain dan kerugian dari penghasilan atau penghasilan operasi. (Commite On Terminology, Sofyan Syafri H :2004), Laba adalah pengambilan atas investasi kepada pemilik. Hal ini mengukur nilai yang dapat diberikan oleh entitas kepada investor dan entitas masih memiliki kekayaan yang sama dengan posisi awalnya (Stice, Skousen:2009).

Laba merupakan jumlah residual yang tertinggal setelah semua beban (termasuk penyesuaian pemeliharaan modal, kalau ada) dikurangkan pada penghasilan. Kalau beban melebihi penghasilan, maka jumlah residualnya merupakan kerugian bersih (Ikatan Akuntan Indonesia : 2007).

Dari berbagai definisi laba di atas, dapat disimpulkan bahwa laba secara konseptual memiliki karakteristik umum sebagai berikut:

1) Kenaikan kemakmuran yang dimiliki atau dikuasai suatu entitas.

2) Perubahan terjadi dalam suatu periode sehingga harus diidentifikasi kondisi kemakmuran awal dan kemakmuran akhir.

3) Perubahan dapat dinikmati, didistribusi, atau ditarik oleh entitas yang menguasai kemakmuran, asalkan kemakmuran awal dipertahankan.

Kemakmuran dapat berupa aset bersih perusahaan, modal pemegang saham, kekayaan, investasi, sumber daya ekonomik, atau apapun yang dapat dinilai dengan uang.

d. Fungsi Perhitungan Income

Perolehan laba perlu diketahui karena merupakan informasi penting dalam suatu laporan keuangan. Laba yang secara umum dihitung berdasarkan selisih lebih pendapatan dan biaya diharapkan dapat digunakan sebagai berikut:

1) Indikator efisiensi penggunaan modal atau biaya.

2) Pengukur prestasi atau kinerja management.

3) Alat motivasi bagi management dalam pengelolaan perusahaan.

4) Dasar penentuan besarnya pengenaan pajak.

5) Dasar penghitungan deviden.

6) Dasar pembagian kompensasi dan bonus.

7) Pedoman dalam menentukan kebijakan dan pengambilan keputusan.

8) Dasar peramalan kondisi perusahaan di masa yang akan datang.

e. Jenis-Jenis Income

Laba yang menjadi dasar pengukuran laporan keuangan dibedakan menurut kelompok penerima, yaitu tergantung fungsi dan tujuan pemakaiannya. Secara ringkas, laba berdasarkan penyajiannya untuk masing- masing kelompok penerima dibagi menjadi lima jenis.

Dalam menganalisa teori laba, harus dibedakan dahulu apa yang dimaksud dengan laba Bisnis dan Laba Ekonomis.

1) Laba Bisnis (profit) adalah seluruh penerimaan suatu perusahaan setelah dikurangi biaya biaya eksplisit. Atau laba yang biasa kita kenal dalam perhitungan akuntansi, yakni pendapatan dari penjualan dikurangi Biaya Eksplisit (Akuntansi).

2) Biaya Eksplisit adalah biaya biaya yang dikeluarkan dalam proses produksi seperti gaji, bahan baku, sewa.

3) Sedangkan yang dimaksud Laba Ekonomis adalah Total Revenue yang diterima oleh suatu perusahaan setelah dikurangi biaya biaya eksplisit dan implisit.

f. Jenis jenis Laba

1) Risk Bearing Theory of Profit Perusahaan harus mendapatkan keuntungan di atas normal (laba ekonomis ) apabila jenis usahanya mempunyai resiko yang sangat tinggi. Contoh : Pengeboran minyak lepas pantai.

2) Frictional Theory of Profit Asumsinya: Pasar sering berada dalam posisi disequilibrium. Mengakibatkan perusahaan tidak pernah mendapat laba di atas normal melainkan hanya laba normal saja. Contoh munculnya kendaraan bermotor mengakibatkan permintaan baja melonjak dan perusahaan baja menikmati laba di atas normal, kemudian ada penemuan bahwa baja bisa diganti plastik sehingga permintaan akan baja menurun sedangkan permintaan plastik naik.

3) Monopoly Theory of Profit, Perusahaan dapat mempertahankan laba di atas normal dalam jangka panjang apabila perusahaan tersebut dapat memperoleh fasilitas dari pemerintah, hak paten, dapat mencapai skala ekonomis, dll.

4) Inovation Theory of ProfitPerusahaan dapat memperoleh laba di atas normal apabila ia dapat mencapai Penemuan penemuan baru. Contoh : IBM, Xerox.

5) Managerial Efficiency Theory of Profit / Compensatory To, Suatu perusahaan dapat mencapai laba di atas normal apabila ia berhasil melakukan efisiensi di berbagai bidang serta dapat memenuhi keinginan konsumennya.

2. Pengertian Biaya

Hansen (1999:40) mengemukakan bahwa biaya adalah kas atau ekuivalenkas yang dikorbankan untuk mendapatkan barang atau jasa yang diharapkan memberi manfaat saat ini atau di masa yang datang bagi organisasi.

Biaya menurut The Committee on Cost Concepts – American Accounting Asociation (AAA) merupakan suatu peristiwa/kejadian yang diukur berdasarkan nilai uang, yang timbul atau mungkin akan timbul untuk mencapai suatu tujuan tertentu.

a. Komponen Biaya Dasar

Menurut S Bambang dan Kartasapoetra (1998:4) usaha produksi yang dilangsungkan dalam suatu pabrik pada umumnya terdapat 3 ( tiga) komponen biaya dasar, yaitu:

1) Biaya bahan (material) langsung Biaya bahan baku langsung (directmaterial cost) merupakan biaya bagibahan-bahan secara langsung yangdigunakan dalam produksi untuk mewujudkan suatu macam produk jadiyang siap untuk dipasarkan, atau siap diserahkan kepada pemerintah.

2) Biaya tenaga kerja langsung merupakan biaya bagi para tenaga kerja yang langsung ditempatkan dan didayagunakan dalam menangani kegiatan-kegiatan proses produksi, menangani segala peralatan produksi sehingga produk dari usaha itu dapat terwujudkan. Biaya tenaga kerja tidak langsung diterjunkan dalam kegiatan produksi, seperti tenaga - tenaga yang diserahi pekerjaan tulis menulis, pembiayaannya adalah termasuk biaya umum.

3) Biaya overhead atau biaya umum Biaya umum merupakan biaya-biaya bahan tidak langsung dan tenaga kerja tidak langsung yang tersangkut dalam kegiatan produksi yang bukan merupakan/termasuk dalam biaya utama (prime cost).

b. Efisiensi Biaya

Pengertian efisiensi dalam produksi merupakan perbandingan antara output dan input, berkaitan dengan tercapainya output maksimum dengan sejumlah input jika rasio output besar maka efisiensi dikatakan semakin tinggi. Dapat dikatakan bahwa efisiensi adalah penggunaan input terbaik dalam memproduksi output (Mulyadi, 2009).

Menurut Supriyono (2001:24) efisiensi adalah rasio keluaran terhadap masukan suatu pusat pertanggung-jawaban (biaya) dinamakan efisien jika pusat pertanggung-jawaban tersebut:

1) Sumber atau biaya masukan yang digunakan lebih kecil untuk menghasilkan keluaran dalam jumlah yang sama.

2) Sumber biaya atau masukan yang digunakan adalah sama untuk menghasilkan keluaran dalam jumlah lebih besar. Perusahaan dengan operasi yang efisien tidak akan membuang sumber daya penilaian efisien terpisah dari penilaian efektivitas. Sebuah perusahaan dapat efisiensi melalui pencapaian tujuan atau sasaran yang disusun untuk operasinya tetapi belum efisien, dan perusahaan yang efisien mungkin belum efektif jika gagal mencapai tujuan operasi (Blocher, 2001:726).

Menurut Simamora (1999:301) pengendalian biaya (cost control) adalah perbandingan kinerja aktual dengan kinerja standar, penganalisaan selisih-selisih yang timbul guna mengidentifikasi penyebab-penyebab yang dapat dikendalikan, dan pengambilan tindakan untuk membenahi atau menyesuaikan perencanaan dan pengendalian pada masa akan datang. Satu- satunya cara mengukur efisiensi adalah dengan membandingkan biaya aktual dengan biaya standar atautolak ukur biaya lainnya. Bambang dan Karta sapoetra (1998:4), bagi pengendalian biaya (costcontrol), perhitungan-perhitungan biaya salah satu kepentingannya adalah untuk pengendalian pengeluaran-pengeluaran, yang menjurus ke efisiensi

pendayagunaan tenaga kerja, bahan-bahan, alat-alat produksi (mesin-mesin) dan pabrik.

Efisiensi ini sangat penting untuk menghasilkan produk (kuantitas dan kualitas) secara hemat yang akan mampu bersaing dan mampu mendatangkan profit. Dari uraian diatas dapat disimpulkan bahwa efesiensi biaya berhubungan dengan pengendalian biaya dengan cara membandingkan biaya aktual dengan biaya standar atau tolak ukur biaya lainnya sehingga dapat menghasilkan produk yang baik dan mampu mendatangkan laba.

c. Alat Pengendalian Biaya

Pengendalian adalah usaha sistematis manajemen untuk mencapai tujuan.Aktivitas-aktivitas dimonitor terus-menerus untuk memastikan bahwa hasilnya berada pada batasan yang diinginkan.Hasil actual untuk setiap aktivitas dibandingkan dengan rencana, dan jika ada perbedaan yang signifikan, tindakan perbaikan dapat dilakukan (Carter and Usry, 2006:6).

Parkinson (1993: 35) mengemukakan bahwa ada beberapa prasyarat untuk kontrol biaya yang efektif, yaitu:

1) Usaha harus diarahkan agar menjadi efektif Konsentrasi harus berada dalam pengontrolan bidang yang memerlukan biaya terbesar.

2) Organisasi secara keseluruhan harus diperiksa Kontrol terhadap biaya menghendaki agar organisasi secara keseluruhan dapat ditinjau lagi.

Misalnya ada suatu reduksi (pengurangan) besar pada harga dari beberapa bahan baku dengan memakai kualitas yang lebih rendah,

tetapi hal ini dapat mengakibatkan mesin lebih lambat untuk melakukan proses produksi. Menurut Samryn (2001:211) di dalam pengendalian biaya dapat menggunakan anggaran fleksibel dan biaya standar.

B. Rasio Keuangan

Analisis laporan keuangan sangat bergantung pada informasi yang diberikan oleh laporan keuangan perusahaan. Laporan keuangan tidak akan bermakna jika tidak dilakukan analisis lebih jauh terhadap angka-angka yang terkandung didalamnya. Angka-angka itulah kemudian dapat membentuk rasio- rasio keuangan.Analisis rasio keuangan memungkinkan untuk mengindentifikasi, mengkaji dan merangkum hubunga-hubungan yang signifikan dari data keuangan perusahaan.

Analisis rasio keuangan merupakan suatu alat yang digunakan untuk mengetahui atau menggambarkan posisi kinerja keuangan perusahaan, yang merupakan perbandingan dari dua unsur yang sistematis. Analisis dan interpetasi dari macam-macam rasio dapat memberikan pandangan yang lebih baik tentang kondisi keuangan dan prestasi perusahaan dibandingkan dengan analisis yang hanya didasarkan atas data keuangan sendiri-sendiri yang tidak berbentuk rasio (Van Horne, 2005). Hasil analisis rasio, dapat diketahui posisi keuangan perusahaan yang berkaitan dengan masalah likuiditas, solvabilitas, dan rentabilitas perusahaan.

Pengertian rasio keuangan menurut Harahap (2006) adalah angka yang diperoleh dari hasil perbandingan dari satu pos laporan keuangan dengan pos lainnya yang mempunyai hubungan yang relevan dan signifikan.Menurut

Munawir (2001) menyatakan bahwa rasio menggambarkan suatu hubungan antara suatu jumlah tertentu dengan jumlah tertentu dengan jumlah yang lain, dan dengan menggunakan alat analisa dapat menjelaskan gambaran kepada baik dan buruknya keadaan atau posisi keuangan suatu perusahaan terutama apabila angka rasio tersebut dibandingkan dengan angka rasio pembanding yang digunakan sebagai standar.

1. Keunggulan dan Kelemahan Rasio Keuangan

a. Menurut Harahap (2006) rasio keuangan memiliki keunggulan antara lain adalah:

1) Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2) Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3) Mengetahui posisi perusahaan ditengah industri lain.

4) Sangat bermanfaat untuk bahan dalam mengisi model-model pengambilan keputusan.

5) Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik.

6) Lebih mudah melihat trend perusahaan serta melakukan prediksi dimasa yang akan datang.

b. Menurut Harahap (2006) rasio keuangan memiliki kelemahan antara lain, adalah:

1) Kesulitan dalam mengindentifikasi kategori industri dari perusahaan yang dianalisis apabila perusahaan tersebut bergerak di beberapa bidang usaha.

2) Perbedaaan metode akuntansi akan menghasilkan perhitungan yang berbeda, misalnya perbedaan metode penyusutan atau metode penilaian persediaan.

3) Rasio keuangan disusun dari data akuntansi dan data tersebut dipengaruhi oleh cara penafsiran yang berbeda dan bahkan bisa merupakan hasil manupulasi.

4) Informasi rata-rata industri adalah data umum dan hanya merupakan perkiraan.

c. Menurut Kuswadi (2006) rasio keuangan memiliki kelemahan antara lain:

1) Mutu analisis rasio akan bergantung pada akurasi dan validitas angka- angka yang digunakan, sebagian besar diambil dari neraca dan laporan laba rugi perusahaan.

2) Biasanya, rasio terutama digunakan untuk memprediksikan masa depan serta mengindentifikasikan kekuatan dan kelemahan perusahaan, tetapi sering tidak mengungkap penyebab-penyebabnya.

Hal itu terjadi karena data yang digunakan umumnya berasal dari data masa lalu.

3) Apabila jumlah penyusutan dan amortisasi relatif cukup besar.

Universitas Sumatera Utara.

4) Informasi-informasi penting justru sering kali tidak tercantum dalam laporan keuangan. Kebijakan pemerintah dan aktivitas serikat pekerja, perubahan manajemen, perubahan industri, perkembangan teknologi dan aktifitas para pesaing juga perlu dipertimbangkan dalam penilaian kinerja perusahaan, termasuk sumber daya manusianya.

5) Sulitnya mencapai komprabilitas yang tinggi diantara perusahaanperusahaan dalam industri tertentu yang sedang diperbandingkan.

2. Jenis-jenis Rasio Keuangan

Menurut Hanafi (2004) ada 5 (lima) jenis rasio keuangan yakni:

a. Rasio likuiditas, yakni rasio yang mengukur kemampuan perusahaan dalam memenuhi hutang jangka pendek.

b. Rasio aktivitas, yakni rasio yang mengukur kemampuan perusahaan dalam menggunakan asetnya dengan efisien.

c. Rasio leverage, yakni rasio yang mengukur kemampuan perusahaan dalam memenuhi total kewajibannya.

d. Rasio profitabilitas, yakni rasio yang mengukur kemampuan perusahaan didalam menghasilkan laba.

e. Rasio pasar, yakni rasio yang mengukur prestasi pasar relatif terhadap nilai buku, pendapatan, atau dividen.

3. Rasio Profitabilitas

Rasio profitabilitas yang dipakai didalam penelitian ini adalah : Return on Asset (ROA) Return on asset menggambarkan kemampuan perusahaan

untuk menghasilkan keuntungan dari setiap rupiah aset yang digunakan oleh perusahaan, Universitas Sumatera Utara. Dengan mengetahui rasio ini, kita dapat menilai apakah perusahaan ini efisien dalam memanfaatkan aktivanya dalam kegiatan operasional perusahaan. Sedangkan menurut Bringham, ROA diartikan sebagai perbandingan antara keuntungan yang diperoleh dengan aset total dalam menjalankan usaha selama kurun waktu yang telah ditentukan.

Ada tiga unsur pokok yaitu keuntungan, kekayaan dan waktu. Biasanya unsur waktu ini bias dihilangkan dengan anggapan bahwa kurn waktu yang dipakai satu tahun. Dari pengertian ini maka dapat dikatakan bahwa ROA adalah salah satu alat yang penting dalam menilai kinerja keuangan dari suatu lembaga keuangan. Rumusnya untuk menghitung Return on Asset (ROA) adalah sebagai berikut (Darsono dan Ashari, 2005).

Ket:

ROA : Return On Asset

ROA memberikan gambaran tentang kemampuan bank mengoperasikan harta bank yang dipercaya kepada mereka untuk mencari keuntungan selain itu juga dapat dijadikan indikator untuk mengukur efektivitas manajemen dalam mengelola asset dalam menghasilkan laba bagi bank. ROA dapat juga berguna bagi manajemen bank dalam menentukan langkah apa yang seharusnya diambil karena ROA menunjukkan bagaimana penggunaan asset bank untuk mendapat

Laba Bersih

ROA = x 100%

Total aktiva

laba. Besar kecilnya rasio ini dipengaruhi oleh perubahan variabelnya, setiap perubahan asset maupun laba bersih dapat mengakibatkan perubahan terhadap modal. (Dendawijaya, 2001). Dilihat dari rumus diatas maka dapat disimpulkan bahwa semakin tinggi ROA yang diperoleh suatu perusahaan maka dapat diartikan lembaga keuangan tersebut memiliki kinerja keuangan yang baik.

Adapun kriteria yang dikeluarkan Bank Indonesia untuk sebuah bank bisa menjadi bank jangkar (anchor bank) adalah:

a. Rasio kecukupan modal (CAR) minimum 12% dengan rasio modal inti minimum 6%.

b. Rasio Return On Asset (ROA) minimal 1,5%.

c. Pertumbuhan kredit riil sedikitnya 22% dengan Loan to Deposit Ratio (LDR) sedikitnya 50% dan rasio kredit bermasalah (NPL) dibawah 5%.

d. Merupakan perusahaan publik atau berencana dalam waktu dekat menjadi perusahaan publik.

e. Memiliki kemampuan menjadi konsolidator.

4. Analisis Rasio

Analisis rasio keuangan adalah suatu kegiatan yang dilakukan untuk memperoleh gambaran perkembangan finansial dan posisi finansial perusahaan.Analisis rasio keuangan berguna sebagai analisis intern bagi manajemen perusahaan untuk mengetahui hasil finansial yang telah dicapai guna perencanaan yang akan datang dan juga untuk analisis intern bagi kreditor

dan investor untuk menentukan kebijakan pemberian kredit dan penanaman modal suatu perusahaan (Bahtiar Usman, 2003).

Analisis rasio merupakan salah satu alat analisis keuangan yang banyak digunakan. Rasio merupakan alat untuk menyediakan pandangan terhadap kondisi yang mendasari.Rasio merupakan salah satu titik awal, bukan titik akhir.Rasio yang diinterprestasikan dengan tepat mengidentifikasi area yang memerlukan investigasi lebih lanjut.Analisa rasio dapat mengungkapkan hubungan penting dan menjadi dasar perbandingan dalam menemukan kondisi dan tren yang sulit untuk dideteksi dengan mempelajari masing-masing komponen yang membentuk rasio. Seperti alat analisis lainnya, rasio paling bermanfaat bila berorientasi ke depan. Hal ini berarti kita sering menyesuaikan faktor-faktor yang mempengaruhi rasio untuk kemungkinan tren dan ukurannya di masa depan. Kita juga harus menilai faktor-faktor yang berpotensi mempengaruhi rasio di masa depan. Karenanya, kegunaan rasio tergantung pada keahlian penerapan dan interprestasinya dan inilah bagian yang paling menantang dari analisis rasio (Wild, Subramanyam, Halsey, 2005).

Pengertian Rasio keuangan menurut James C Van Horne (dalam Kashmir, 2008) merupakan indeks yang menghubungkan dua angka akuntansi dan diperoleh dengan membagi satu angka dengan angka lainnya.Rasio keuangan digunakan untuk mengevaluasi kondisi keuangan dan kinerja perusahaan. Dari hasil rasio keuangan ini akan terlihat kondisi kesehatan perusahaan yang bersangkutan.

Dalam praktiknya, analisis rasio keuangan suatu perusahaan dapat digolongkan menjadi sebagai berikut:

a. Rasio neraca, yaitu membandingkan angka-angka yang hanya bersumber dari neraca.

b. Rasio laporan laba rugi, yaitu membandingkan angka-angka yang hanya bersumber dari laporan laba rugi.

c. Rasio antar laporan, yaitu membandingkan angka-angka dari dua sumber (data campuran), baik yang ada di neraca maupun di laporan laba rugi.

C. Net Profit Margin (NPM)

Menurut Alexandri (2008:200) Net Profit Margin (NPM) adalah rasio yang digunakan untuk menunjukkan kemampuan perusahaan dalam menghasilkan keuntungan bersih setelah dipotong pajak. Sedangkan menurut Bastian Dan Suhardjono (2006:299) Net Profit Margin adalah perbandingan antara laba bersih dengan penjualan. Semakin besar net profit margin maka kinerja perusahaan akan semakin produktif, sehingga akan meningkatkan kepercayaan investor untuk menanamkan modalnya pada perusahaan tersebut.

Rasio ini menunjukkan berapa besar persentase laba bersih yang diperoleh dari setiap penjualan. Semakin besar rasio ini, maka dianggap semakin baik kemampuan perusahaan untuk mendapatkan laba yang tinggi. Hubungan antara laba bersih sesudah pajak dan penjualan bersih menunjukkan kemampuan manajemen dalam mengemudikan perusahaan secara cukup berhasil untuk menyisakan margin tertentu sebagai kompensasi yang wajar bagi pemilik yang

telah menyediakan modalnya untuk suatu resiko. Hasil dari perhitungan mencerminkan keuntungan netto per rupiah penjualan. Para investor pasar modal perlu mengetahui kemampuan perusahaan untuk menghasilkan laba. Dengan mengetahui hal tersebut investor dapat melihat apakah perusahaan itu profitable atau tidak. Menurut Sulistiyanto (tanpa tahun : 7) angka net profit margin dapat dikatakan baik apabila > 5 %. Dapat dirumuskan sebagai berikut:

D. Pendapatan Menurut Akuntansi

Pendapatan dapat diartikan sebagai penghasilan yang diperoleh dari suatu pekerjaan, atau menurut FASB, pengertian pendapatan (Stice, Skousen, 2004, 230), didefinisikan sebagai berikut : “Pendapatan adalah sebagai arus masuk atau kenaikan-kenaikan lainnya dari nilai harta suatu satuan usaha atau penghentian hutang- hutangnya atau kombinasi dari keduanya dalam suatu periode akibat dari penyerahan atau produksi barang-barang, penyerahan jasa-jasa, atau pelaksanaan aktivitas-aktivitas lainnya yang membentuk operasi-operasi utama atau sentral yang berlanjut terus dari satuan usaha tersebut.

Hasil-hasil penjualan sumber daya seperti pabrik atau inventasi jangka panjang tidak boleh dicantumkan sebagai pendapatan. Namun jika harta tersebut dijual secara menguntungkan, kenaikan harta bersih yang diperoleh melalui pembelian, hasil-hasil dari peminjaman, dan kontribusi modal tidak meningkatkan

Laba Bersih Setelah Pajak

Net Profit Margin = x 100%

Penjualan

pendapatan. Untuk memperjelas pengertian pendapatan di atas, berikut ini diberikan contoh, yaitu :

1. Perusahaan Industri

Perusahaan industri adalah perusahaan yang mengolah ataumemproduksi bahan baku menjadi bahan jadi, yang kemudian dijual kepada konsumen. Dalam perusahaan industri, pendapatan yang diperoleh berasal dari penjualan barang- barang yang diproduksinya.Jadi, setiap jumlah barang yang dijual di pasar merupakan pendapatan dari perusahaan tersebut.

2. Perusahaan Dagang

Perusahaan dagang adalah perusahaan yang menjual barang dagangan yang sebelumnya dibeli dari perusahaan pabrikasi.Dalam perusahaan dagang, pendapatan diperoleh dari penjualan barang dagangan sesuai dengan harga beli barang tersebut ditambah dengan laba yang diharapkan.

3. Perusahaan Jasa

Perusahaan jasa adalah perusahaan yang bergerak di bidang jasa, di mana perusahaan ini member jasa kepada konsumen dan memperoleh imbalan dari jasa yang telah diberikan.Imbalan yang diperoleh perusahaan jasa disebut sebagai pendapatan yang berasal dari pengenaan jasa kepada pihak-pihak lain yang menggunakan jasa yang bersangkutan.

E. Pengakuan Pendapatan

Pengakuan pendapatan pada PT. Asurans berasal dari penjualan jasa asuransi kepada pihak nasabah yang meliputi pendapatan dari premi, pendapatan

dari hasil investasi, dan pendapatan bunga dari deposito.Pendapatan diakui pada periode saat terjadinya transaksi dengan pemegang polis (nasabah) dan dicatat pada saat dihasilkannya pendapatan. Dalam hal ini PT. Asuransi menggunakan metode accural basis yaitu pendapatan diakui berdasarkan kontrak efektif atau yang diperhitungkan sesuai dengan masa manfaatnya. Pengakuan pendapatan dari hasil penjualan asuransi ini nantinya diakui secara sah setelah pada periode ketika kegiatan utama yang dilakukan dari jasa tersebut telah selesai.

Pendapatan dari hasil penjualan jasa dapat dikatakan telah diakui jika telah terjadinya transaksi dan perusahaan akan menerima sejumlah kas dan disertai bukti-bukti pendukung dan objektif dan akurat, karena kekuatan bukti- bukti tersebut akan menekankan pada pembuatan sistem akuntansi dan kebijaksanaan sestem penjualan jasa yang berpengaruh terhadap sejumlah tagihan.Pengumpulan bukti-bukti yang terjadi dari hasil penjualan jasa asuransi memiliki hubungan antra kantor cabang dengan kantor pusat. Pengumpulan tersebut dilakukan secara desentralisasi, transaksi antara kantor cabang dengan kantor pusat dibukukan dalam perkiraan rekening koran, dimana semua kegiatan pada kantor-kantor cabang yang berupa transaksi dikirim ke kantor pusat beserta semua bukti pendukungnya secara berkala setiap periode akuntansi.

F. Sumber Pendapatan

Setiap perusahaan yang bergerak dalam dunia bisnis baik itu jasa maupun produk tentunya mengharapkan pendapatan yang lebih (laba) dari hasil penjualannya. Demikian halnya dengan perusahaan PT. Asuransi memiliki target

utamanya adalah menjaring nasabah sebanyak-banyaknya dengan cara menjual jasa-jasa asuransi. Oleh sebab itu perusahaan ini harus memiliki strategi yang bagus dalam memasarkan jasa-jasa asuransi kepada nasabah sehingga perusahaan ini tidak kalah saing dengan perusahaan sejenis lainnya.

Adapun sumber-sumber pendapatan PT. Asuransi yang diperoleh dari setiap kegiatan operasi perusahaan sebagai berikut:

1. Pendapatan Premi

Pendapatan premi atau yang disebut pendapatan underwriting terdiri dari premi, premi asuransi, dan premi yang belum merupakan pendapatan.

Pendapatan premi dapat dibagi menjadi 2 jenis yaitu:

a. Premi Kontrak Jangka Panjang (Whole Life Contract) diakui sebagai pendapatan pada saat jatuh tempo dari pemegang polis selama periode sekarang dan periode diperbaruinya kontrak. Nilai sekarang diestimasi manfaat polis untuk masa mendatang yang akan dibayar kepada pemegang polis.

b. Premi Kontrak Jangka Pendek (Term Life Contract) diakui sebagai pendapatan dalam periode kontrak sesuai dengan proporsi jumlah proteksi asuransi yang diberikan. Artinya premi diakui sebagai pendapatan selama periode risiko sesuai dengan proporsi jumlah proteksi asuransi yang diberikan.

2. Hasil Investasi

Hasil investasi merupakan sumber cadangan pendapatan yang berasal dari deposito, penjualan saham, dan lain-lain.Hasil investasi diberikan setelah

pendapatan investasi dikurangi dengan beban investasi dan selisih kurs valuta asing yang berhubungan dengan investasi diberikan sebagai bagian dari hasil investasi.

3. Hasil Underwriting

Merupakan keuntungan atau pendapatan yang diperoleh dengan dijalankannya proses underwriting, artinya dalam pemilihan resiko-resiko terhadap polis yang akan diterima atau didaftarkan sebagai nasabah harus terlebih dahulu mempertimbangkan layak atau tidak layaknya polis asuransi tersebut.

4. Pendapatan Lainnya

Pendapatan lain-lain adalah pendapatan yang diperoleh oleh perusahaan selain kedua pendapatan di atas seperti pendapatan bunga bank, pendapatan bunga deposito, pendapatan di luar kegiatan pokok perusahaan, pendapatan selisih pembebanan, komisi reasuransi.

G. Elemen- Elemen Biaya 1. Bahan Langsung

Bahan langsung merupakan bahan yang digunakan dan menjadi bagian dari produksi, biaya bahan langsung dibebankan secara langsung ke satuan hasil yang diproduksi atau ke proses produksi tertentu tanpa melalui alokasi biaya terlebih dahulu. Bahan langsung harus dibedakan dari bahan tak langsung yang

digunakan dalam proses produksi tetapi tidak menjadi bagian dari produksi jadi.

Barang-barang yang dibeli perusahaan untuk digunakan dalam proses produksi disebut bahan baku (raw material). Biasanya bahan baku digunakan dalam proses produksi, seperti halnya bahan langsung. Pada saat dibeli, bahan tersebut di debet ke rekening pembelian bahan baku. Akan tetapi jika bahan yang dibeli tersebut akan digunakan sebagai bahan tak langsung, maka rekening yang digunakan adalah perlengkapan pabrik.

2. Tenaga Kerja Langsung

Tenaga kerja langsung adalah tenaga kerja yang memiliki kinerja langsung terhadap proses pengolahan barang, baik menggunakan kemampuan fisiknya maupun dengan bantuan mesin. Tenaga kerja langsung memperoleh kontraprestasi yang dikategorikan sebagai biaya tenaga kerja langsung. Jadi, biaya tenaga kerja langsung adalah semua kontraprestasi yang diberikan kepada tenaga kerja langsung. Dalam akuntansi untuk operasi perusahaan manufaktur, tenaga kerja langsung harus dibedakan dari tenaga kerja tak langsung. Tenaga kerja tak langsung digunakan dalam proses produksi tetapi tidak bisa dihubungkan atau diterapkan pada suatu produk tertentu.

3. Overhead Pabrik

Biaya Overhead Pabrik adalah biaya-biaya yang timbul dalam proses pengolahan, yang tidak dapat digolongkan dalam biaya bahan baku dan biaya tenaga kerja langsung. Biaya-biaya yang termasuk dalam biaya overhead pabrik, antara lain:

a. Biaya tenaga kerja tidak langsung, seperti Upah pengawas, mandor, mekanik, bagian reparasi, dll

b. Biaya bahan penolong, yaitu macam-macam bahan yang digunakan dalam proses pengolahan, tetapi kuantitasnya sangat kecil dan tidak dapat ditelusur keberadaannya pada barang jadi.

c. Biaya penyusutan gedung pabrik, Biaya penyusutan mesin, dll 4. Biaya Tetap Total (Total Fixed Cost/FC)

Biaya Tetap Total adalah biaya yang tetap harus dikeluarkan walaupun perusahaan tidak berproduksi. Biaya tetap merupakan biaya setiap unit waktu untuk pembelian input tetap. Misalnya : gaji pegawai, biaya pembuatan gedung, pembelian mesin-mesin, sewa tanah dan lain-lain. Biaya tetap dapat dihitung sama seperti biaya variabel, yaitu dari penurunan rumus menghitung biaya total.

Penurunan rumus tersebut, adalah:

TC=FC+VC FC = TC – VC

Keterangan: TC =Biaya total (Total Cost) FC = Biaya tetap (Fixed Cost)

VC = Biaya Variabel (Variable Cost).

Pengertian atau Definisi Laba Bersih Commite On Terminology (Sofyan Syafri H.,2004) dalam Aliyal Azmi (2007:12) mendefinisikan laba sebagai jumlah yang berasal dari pengurangan harga pokok produksi, biaya lain dan kerugian dari penghasilan atau penghasilan operasi.Menurut FASB (Financial

Accounting Standars Board) statement (Aliyal Azmi, 2007:12) mengartikan laba (rugi) sebagai kelebihan (defisit) penghasilan atas biaya selama satu periode akuntansi.Menurut Stice, Stice, Skousen (2009:240) laba adalah pengambilan atas investasi kepada pemilik. Hal ini mengukur nilai yang dapat diberikan oleh entitas kepada investor dan entitas masih memiliki kekayaan yang sama dengan posisi awalnya.

Menurut Suwardjono (2008 : 464) laba dimaknai sebagai imbalan atas upaya perusahaan menghasilkan barang dan jasa. Ini berarti laba merupakan kelebihan pendapatan diatas biaya (biaya total yang melekat dalam kegiatan produksi dan penyerahan barang / jasa). Menurut Soemarso SR (2004 : 227) angka terakhir dalam laporan laba rugi adalah Laba Bersih (net income). Jumlah ini merupakan kenaikan bersih terhadap modal. Sebaliknya, apabila perusahaan menderita rugi, angka terakhir dalam laporan laba rugi adalah rugi bersih (net loss). Sedangkan menurut Smith Skousen (1989:119) Laba Bersih merupakan perbedaan antara jumlah pendapatan yang diperoleh suatu satuan usahan selama periode tertentu dan jumlah biaya yang dapat diaplikasikan kepada pendapat.

H. Pengertian Harga Jual

Penetapan harga tidak hanya sekedar perkiraan saja, tetapi harus dengan perhitungan yang cermat dan teliti yang harus diselesaikan dengan sasaran yang merupakan nilai pengganti suatu barang, untuk itu harga harus disesuaikan dengan kegunaan barang tersebut untuk konsumen. Menurut Basu Swastha (2005 : 241) harga adalah jumlah uang (dutambah beberapa produk kalau mungkin) yang

dibutuhkan untuk mendapatkan sejumlah kombinasi dari produk dan pelayanannya. Sedangkan menurut Kent B. Monroe (2000 : 609), harga adalah rasio formal yang menunjukkan jumlah uang atau barang atau jasa, yang diperlukan untuk mendapatkan sejumlah barang atau jasa tertentu.

Philip Kotler dan Armstrong (2008 : 439) mendefinisikan harga adalah sejumlah uang yang dibebankan atas suatu produk atau jasa atau jumlah dari nilai yang ditukar konsumen atas manfaat-manfaat, karena memiliki atau menggunakan produk atau jasa tersebut. Jadi menurut definisi diatas, konsumen membayar hanya untuk mendapatkan produknya saja, tetapi juuga pelayanan yang diberikan oleh penjual.

1. Tujuan Penetapan Harga Jual

Didalam menentukan harga jual, perusahaan harus jelas dalam menentukan harga jual, perusahaan harus jelas dalam menentukan tujuan yang hendak dicapainya, karena tujuan tersebeut dapat memeberikan arah dan keselarasan pada kebijaksanaan yang diambil perusahaan. Suatu perusahaan dapat menegejar enam tujuan melalui penetapan harga (Philip Kotler, 2008:638), yaitu :

a. Kelangsungan Hidup

Perusahaan dapat mengejar kelangsungan hidup sebagai tujuan utamanya, jika mengalami kapasitas lebih, persaingan ketat, atau perubahan keinginan konsumen untuk menjaga agar pabrik tetap beroperasi dan persediaan dapat terus berputar, mereka sering melakukan penurunan harga.Laba kurang penting dibandingkan kelangsungan

hidup.Selama harga dapat menutup biaya variabel dan sebagian biaya tetap, perusahaan dapat terus berjalan.Tetapi kelangsungan hidup hanyalah tujuan jangka pendek.Dalam jangka panjang, perusahaan harus dapat meningkatkan nilainya.

b. Laba Sekarang Maksimum

Banyak perusahaan menetapkan harga yang memaksimalkan labanya sekarang. Mereka memperkirakan bahwa permintaan dan biaya sehubungan sebagai alternatif harga dan memilih harga yang akan menghasilkan laba, arus kas, atau pengambilan investasi yang maksimum.

c. Pendapatan Sekarang Maksimum

Beberapa perusahaan menetapkan harga yang akan memaksimalkan pendapatan dari penjualan. Maksimalisasi pendapatan hanya membutuhkan perkiraan fungsi permintaaan. Banyak manajer percaya bahwa maksimalisasi pendapatan akan menghasilkan maksimalisasi laba jangka panjang dan pertumbuhan pangsa pasar.

d. Pertumbuhan Penjualan Maksimum

Perusahaan lainnya ingin memaksimalkan unit penjualan. Mereka percaya bahwa volume penjualan lebih tinggi akan menghasilkan biaya per unit lebih rendah dan jangka panjang yang lebih tinggi. Mereka menetapkan harga terendah dengan mengasumsikan bahwa pasar sensitif terhadap harga.Ini disebut penetapan harga penetrasi pasar.

e. Skimming Pasar Maksimum

Skimming pasar hanya mungkin dalam kondisi adanya sejumlah pembeli yang memiliki permintaan tinggi, biaya per unit untuk memproduksi volume kecil tidaklah sedemikian tinggi, sehingga dapat mengurangi keuntungan penetapan harga maksimal yang dapat diserap pasar, harga yang tinggi tidak menarik lebih banyak pesaing, harga tinggi menyatakan citra produk superior.

f. Kepemimpinan Mutu Produk

Perusahaan mungkin mengarahkan untuk menjadi pemimpin dalam hal mutu produk dipasar, dengan membuat yang bermutu tinggi dan menetapkan harga yang lebih tinggi dari pesaingnya. Mutu dan harga yang lebih tinggi akan mendapatkan tingkat pengembalian yang lebih tinggi dari rata-rata industrinya.

2. Faktor-Faktor yang Mempengaruhi Harga Jual

Dalam penentuan harga jual, tidak semua faktor dijadikan dasar dalam penentuan harga jual, tetapi hanya beberapa faktor saja yang perlu dipertimbangkan.

I. Penelitian Terdahulu

Dalam penelitian ini penulis mengambil perbandingan dengan judul-judul skripsi sebelumnya, yang mengupas hubungan BOPO, CER, Capital Risk dan Deposit Risk terhadap ROA. Dari penelitian-penelitian sebelumnya tersebut penulis dapat melihat adanya kesamaan maupun perbedaan hasil, yang mana perbedaan dan kesamaan hasil tersebut dapat dijadikan bahan referensi bagi

penulis dalam melengkapi literatur pembahasan penelitiannya, berikut review penelitian terdahulu yang disajikan dalam bentuk berikut:

1. Sudiyatno: Analisis Pengaruh Dana Pihak Ketiga, BOPO, CAR dan LDR Terhadap Kinerja Keuangan Pada Sektor Perbankan yang Go Public Di Bursa Efek Indonesia (BEI) (Periode 2005-2008). Berdasarkan Hasil pengujian dapat ditarik kesimpulan bahwa dana pihak ketiga (DPK), biaya operasi (BOPO), dan Capital Adecuacy Ratio (CAR) berpengaruh signifikan terhadap kinerja bank (ROA). Sedangkan Loan to Deposit Ratio (LDR), secara statistic tidak berpengaruh signifikan terhadap kinerja bank (ROA).

2. Azwir: Analisis Pengaruh Kecukupan Modal, Efisiensi, Likuiditas, NPL, dan PPAP Terhadap ROA Bank (Studi Empiris: Pada Industri Perbankan yang Listed Di BEJ (Periode Tahun 2001,2004). Menunjukkan bahwa data CAR, BOPO, dan LDR secara parsial siginifikan terhadap ROA bank yang listed di BEJ untuk periode 20012004, sedangkan NPL dan PPAP tidak berpengaruh signifikan terhadap ROA. Sementara secara bersama-sama (CAR, BOPO, LDR, NPL, dan PPAP) terbukti signifikan berpengaruh terhadap ROA pada tingkat signifikansi kurang dari 5% yaitu sebesar 0,01%.

3. Puspitasari: Analisis Pengaruh CAR, NPL, PDN, NIM, BOPO, LDR, dan Suku Bunga SBI Terhadap ROA (Studi Pada Bank Devisa di Indonesia Periode 2003-2007),Hasil penelitian ini menunjukkan bahwa variabel PDN dan Suku Bunga SBI tidak menunjukkan pengaruh signifikan terhadap ROA. Variabel CAR, NIM, dan LDR berpengaruh positif signifikan

terhadap ROA, sedangkan variabel NPL dan BOPO berpengaruh negatif signifikan terhadap ROA. Kemampuan prediksi dari ketujuh variabel tersebut terhadap ROA dalam penelitian ini sebesar 72%, sedangkan sisanya 28% dipengarui oleh faktor lain yang tidak dimasukkan ke dalam model penelitian.

4. Febriana: Pengaruh Risiko Usaha Terhadap ROA Pada Bank Perkreditan Rakyat Kabupaten Kediri. Berdasarkan hasil analisis menunjukkan bahwa Loan To Deposit (LDR), Cash Ratio (CR), Non Performing Loan (NPL), Loan To Asset Ratio (LAR), Capital Adequacy Ratio (CAR), Aktiva Tetap Terhadap Modal (ATTM), dan BOPO secara bersama-sama mempunyai pengaruh yang signifikan terhadap Return On Asset (ROA) Bank Perkreditan Rakyat Kabupaten Kediri. Hal ini menunjukan bahwa risiko likuiditas, risiko kredit, risiko modal, dan risiko operasional secara bersama-sama mempunyai pengaruh yang signifikan terhadap Return On Asset (ROA) pada Bank Perkreditan Rakyat Kabupaten Kediri.

J. Kerangka Pikir

Laba atau keuntungan dapat didefinisikan dengan dua cara. Laba dalam ilmu ekonomi murni didefinisikan sebagai peningkatan kekayaan seorang investor sebagai hasil penanam modalnya, setelah dikurangi biaya-biaya yang berhubungan dengan penanaman modal tersebut (termasuk di dalamnya, biaya kesempatan).

Sedangkan laba dalam akuntansi didefinisikan sebagai selisih antara harga penjualan dengan biaya produksi (Adie : 2010), laba bersih ini dapat dihintung

dengan menggunakan rasio Net Profit Margin. Margin ini menggambarkan kemampuan perusahaan dalam mencetak laba bersih (penjualan dikurangi semua biaya dan pajak). Rumusnya adalah laba bersih dibagi dengan penjualan (laba bersih/penjualan). Semakin tinggi margin laba bersih semakin bagus karena itu berarti perusahaan mampu mencetak tingkat keuntungan yang tinggi. Setiap perusahaan dalam menjalankan kegiatan operasionalnya memerlukan biaya produksi. Biaya produksi merupakan biaya yang digunakan oleh perusahaan untuk menghasilkan suatu produk. Biaya produksi dalam suatu perusahaan dapat terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik.

Menurut Carter (2006:40) bahan baku adalah semua bahan baku yang membentuk bagian integral dari produk jadi dan dimasukkan secara eksplisit dalam perhitungan biaya produk. Tenaga kerja langsung adalah tenaga kerja yang melakukan konversi bahan baku langsung menjadi produk jadi dan dapat dibebankan secara layak ke produk tertentu.

Sedangkan overhead pabrik adalah semua biaya yang tidak ditelusuri secara langsung ke output tertentu. Perusahaan selalu berusaha menciptakan suatu produksi yang efisien sehingga pihak manajemen harus bekerja seoptimal mungkin dalam pengeluaran biaya produksi yaitu melakukan perencanaan yang matang serta senantiasa melakukan pengendalian biaya untuk menghindari pemborosan sehingga dapat menghasilkan laba yang optimal. Parkinson (1993:

147) mengemukakan bahwa laba adalah selisih antara biaya dan harga jual dari suatu produk.

PT. Perkebunan Nusantara XIV (Persero) Pabrik Gula Camming memiliki biaya produksi, yang terdiri dari biaya tenaga kerja langsung dan biaya overhead pabrik. Sedangkan untuk biaya bahan baku pada PT. Perkebunan Nusantara XIV Pabrik Gula Camming ini tidak ada, karena PT. Perkebunan Nusantara XIV

Pabrik Gula Camming hanya memproduksi gula. Biaya

produksi tersebut harus diefisienkan agar laba bersih yang maksimal dapat tercapai.

Berdasarkan teori pendukung, maka kerangka pikir pada penelitian ini dapat digambarkan:

Gambar 2.1

K. Hipotesis

Berdasarkan rumusan masalah, kajian teori dari hasil penelitian sebelumnya, maka dapat dirumuskan hipotesis dalam penelitian ini yaitu: di duga

PT. PERKEBUNAN NUSANTARA XIV (PERSERO) PABRIK GULA CAMMING

KAB. BONE

UKURAN EFISIENSI BIAYA

METODE NET PROFIT MARGIN

LABA BERSIH

bahwa perusahaan telah menggunakan biaya secara efisien untuk meningkatkan laba perusahaan.

BAB III

METODE PENELITIAN

A. Tempat Dan Waktu Penelitian

Dalam penulisan ini, penulis mengadakan penelitian pada PT. Perkebunan Nusantara XIV (Persero) Pabrik Gula Camming kabupaten Bone yang bergerak di bidang industri yang terletak di Desa Wanuwaru, Kecematan Libureng, Kabupaten Bone. Dengan waktu penelitian 2 bulan lamanya, mulai bulan Mei sampai dengan bulan Juli 2016.

B. Metode Pengumpulan Data

Adapun metode pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut:

1. Pustaka yaitu pengumpulan data dengan Melalui Arsip Perusahaan yang relevan dan studi pustaka.

2. Obseravasi yaitu kegiatan yang di lakukan sebelum penelitian di laksanakan.

3. Wawancara yaitu mengadakan tanya jawab dengan para karyawan yang dianggap mampu dalam memberikan informasi data yang dibutuhkan.

C. Jenis dan Sumber Data 1. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah:

41

a. Data kuantitatif, yaitu data berupa angka-angka laporan keuangan pada perusahaan khususnya laporan laba rugi.

b. Data kualitatif, yaitu data yang diperoleh dari objek penelitian dalam bentuk informasi baik secara lisan maupun secara tulisan seperti struktur organisasi, pembagian tugas, serta peralatan atau perlengkapan yang digunakan.

2. Sumber Data

Sumber data yang digunakan dalam penelitian ini:

a. Data primer, yaitu data yang diperoleh dari objek penelitian. Data jenis ini diperoleh dari wawancara, dan konsultasi terhadap pihak- pihak yang bersangkutan. Seperti pimpinan perusahaan dan bagian keuangan.

b. Data sekunder, yaitu data yang diperoleh dari sumber-sumber tertulis berupa data laporan keuangan perusahaan khususnya laporan laba rugi serta data pendukung lainnya yang berkaitan dengan masalah yang dibahas dalam penelitian ini.

D. Metode Analisis Data

Metode yang digunakan adalah metode penelitian deskriktif kuantitatif, yaitu analisis yang berdasarkan keputusan pada penilaian objek yang didasarkan pada model matematika yang dibuat untuk mendapatkan suatu kesimpulan yang tepat. Adapun data yang dianalisis adalah data-data dari tahun 2010 sampai tahun 2014 yang berhubungan dengan pelaksanaan audit manajemen dan anggaran pendapatan, khususnya pengelolaan efisiensi biaya terhadap pendapatan laba data

yang di analisis diperoleh dari hasil wawancara, dan pengelolaan data sekunder.

Langkah yang digunakan dalam menganalisis data, yaitu:

Rasio Net Profit Margin (NPM) merupakan rasio antara laba bersih setelah pajak (Earning After Tax) terhadap total penjualan (sales) dimana menunjukkan kinerja keuangan perusahaan dalam menghasilkan laba bersih atas total penjualan bersih yang telah dicapai oleh perusahaan.

Rasio Net Profit Margin (NPM) ini dapat dirumuskan sebagai berikut :

a.

Ket :

NPM : Net Profit Margin EAT : Earning After Tax Sales : Total penjualan

b.

c.

Rasio net profit margin menilai tingkat laba dari hasil penjelasan diatas rasio net profit margin menjumlahkan hasil dari total biaya dan penjualan atau pendapatan

EAT

NPM = x 100%

Sales

Pendapatan kotor

NPM = x 100%

pendapatan

Pendapatan kotor = Total pendapatan - Beban

sehingga dapat terlihat berap jumlah net profit margin atau pendpatan yang diinginkan.

E. Defenisi Operasional

Adapun defenisi operasional yang dikemukakan sebagai berikut :

1. Efisiensi biaya adalah perbandingan antara output dan input, berkaitan dengan tercapainya output maksimum dengan sejumlah input jika rasio output besar maka efisiensi dikatakan semakin tinggi. Dapat dikatakan bahwa efisiensi adalah penggunaan input terbaik dalam memproduksi output.

2. Biaya merupakan sesuatu yang diukur dalam satuan uang yang dapat digunakan untuk memperoleh barang atau jasayang bermanfaat dan digunakan untuk mencapai tujuan.

3. Laba merupakan Laba merupakan jumlah residual yang tertinggal setelah semua beban (termasuk penyesuaian pemeliharaan modal, kalau ada) dikurangkan pada penghasilan. Kalau beban melebihi penghasilan, maka jumlah residualnya merupakan kerugian bersih.

BAB IV

GAMBARAN UMUM LOKASI PENELITIAN

A. Sejarah Singkat Perusahaan

PTP XX (Persero) bekerja sama dengan PT. Tanindo Jakarta dan Victorias Milling Company, inc, Philippines, melakukan studi kelaikan Proyek Gula Camming Sulawesi Selatan. Penguasaan lahan bukan merupakan problem setelah Bupati KDH Tk.II Bone mengeluarkan SK No 84/DnY/Kpts/V/1981 tertanggal 18 Mei 1981 yang memutuskan alokasi untuk perkebunan tebu seluas 9.000 Hektar.

Setelah disurvey hanya 7.200 Hektar yang layak ditanamai tebu sisanya dapat digunakan sebagai pemukiman penduduk, infrastruktur, kompleks pabrik dan lain sebgainya.Pabrik Gula Camming secara resmi dibangun dengan ditandai keluarnya SK Mentan No. 668/Kpta/org/1981 tanggal 11 Agustus 1981 yang bertujuan untuk memenuhi kebutuhan gula dalam negeri.

Untuk mencapainya maka PTP XX (Persero) selaku pengemban SK melakukan penanaman tebu di wilayah Camming.Pada awal tahun 1985 PTP XX (Persero) bekerja sama dengan The Triveni E.W India melakukan pembangunan Pabrik Gula berkapasitas 3000 TCD dan pada tanggal 2 Agustus 1986 dilakukan giling perdana Pabrik Gula Camming. Berdasarkan peraturan pemerintah No. 5 thn 1991 dan SK Menteri Keuangan RI No.950/KMK-013/1991 dan No.

951/KMK-013/1991.

Dibentuk PTP XXXII (Persero) yang berkedudukan di Ujung Pandang untuk mengelola Pabrik-Pabrik Gula di Sulawesi Selatan, yang terdiri Pabrik Gula

45